Основы финансовой грамотности: как правильно планировать семейный бюджет?

Составлять сбалансированный бюджет – всё равно, что защищать свою добродетель: нужно научиться говорить «нет». Рональд Рейган

Когда отношения только начинаются, ни один из пары, как правило, не думает об обсуждении бюджета. Этот вопрос зачастую становится предметом споров, ссор и бурных дискуссий уже после того, как возлюбленные съезжаются, начиная делить на двоих не только жилплощадь, но и расходы новообразованной семьи. Как не допустить раздрая в «делах амурных» из-за невозможности договориться с партнером о финансовой стороне вопроса? Каким образом лучше всего организовать подсчет доходов и расходов, так, чтобы ведение сметы не отнимало слишком много времени, а способ устраивал обоих супругов? Если вы всерьез озадачены решением подобных проблем, то этот материал написан специально для вас.

Точка зрения профессионалов

По мнению психологов, совместное ведение бюджета семьи сближает пару, помогая построить здоровые и доверительные отношения. Специалисты также просят принять во внимание то, что для уменьшения вероятности возникновения разногласий в супружеской паре необходимо обсуждать крупные траты заранее, а не ставить партнера в известность постфактум. Возможность достигнуть согласия и гармонии во время математического расчета предоставляется, разумеется, только тем семьям, в которых оба человека искренни и не желают утаить от половинки свой реальный доход или лишние траты.

Способы ведения расчетов

Для ведения сметы людям, стремящимся к подсчету всех потраченных и полученных средств, стоит предварительно выбрать тип носителя, на котором будут производиться вычисления и записываться результаты. На данный момент существует два наиболее распространенных и комфортных типа носителей для ведения семейного бюджета: электронный или бумажный.

В случае, если семья прогрессивная и их выбор пал на носитель электронного типа, высока вероятность, что они отдадут предпочтение программе MS Excel, предназначенной для составления таблиц и произведения расчетов различной сложности.

Тем же супругам, которые по каким-либо причинам отвергнут различные компьютерные программы для ведения семейного бюджета, будет достаточно купить большую тетрадь, а также иметь дома ручку и калькулятор, необходимый для произведения особенно сложных математических вычислений.

Сплоченность, как залог успеха

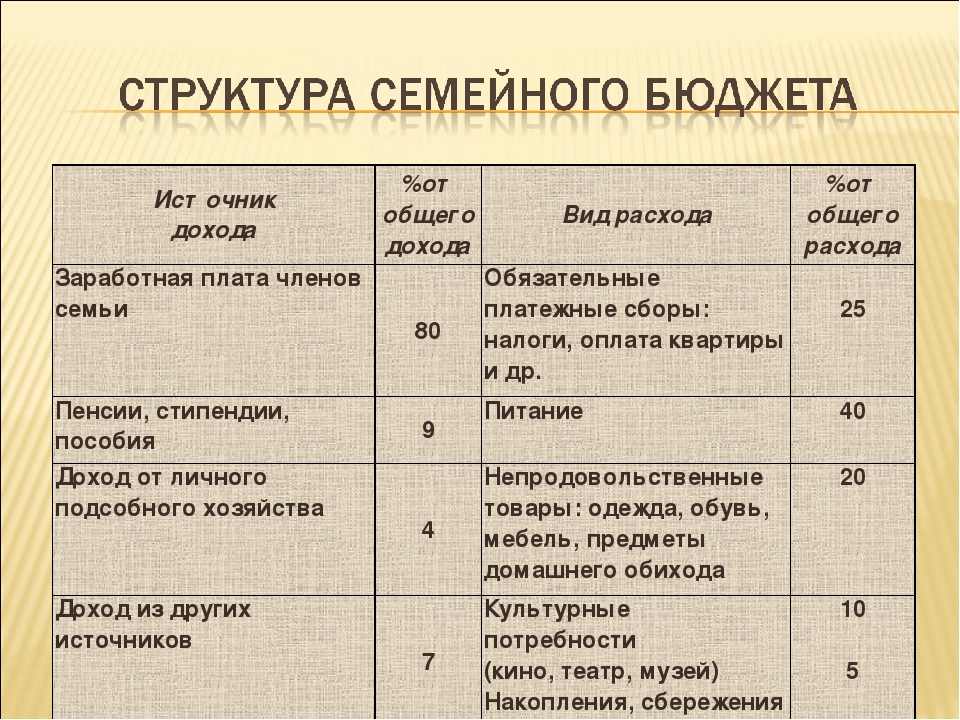

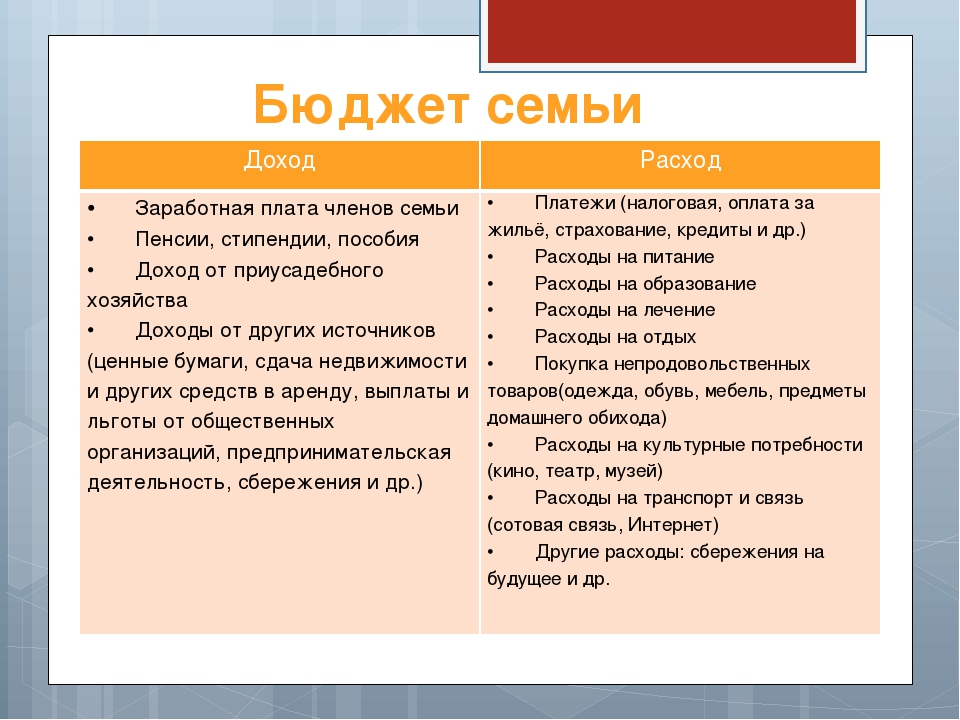

«В семье не должно быть твоего или моего, все здесь будет наше» — это главное правило формирования и планирования семейного бюджета, которое еще в самом начале нужно запомнить возлюбленным, желающим жить под одной крышей и вести общее хозяйство. Они должны понимать, что ответственность за все принятые решения, включая, как финансовые, так и любые другие вопросы, будет лежать на каждом члене новоявленной «ячейки общества», а дальнейшее благополучие их семьи будет напрямую зависеть от совместных усилий обоих супругов.

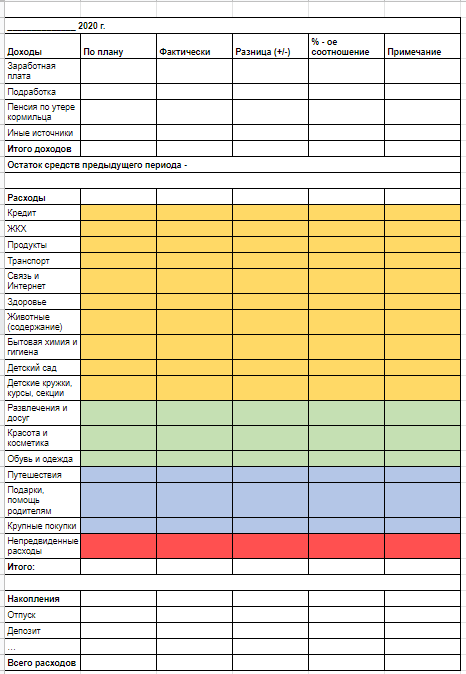

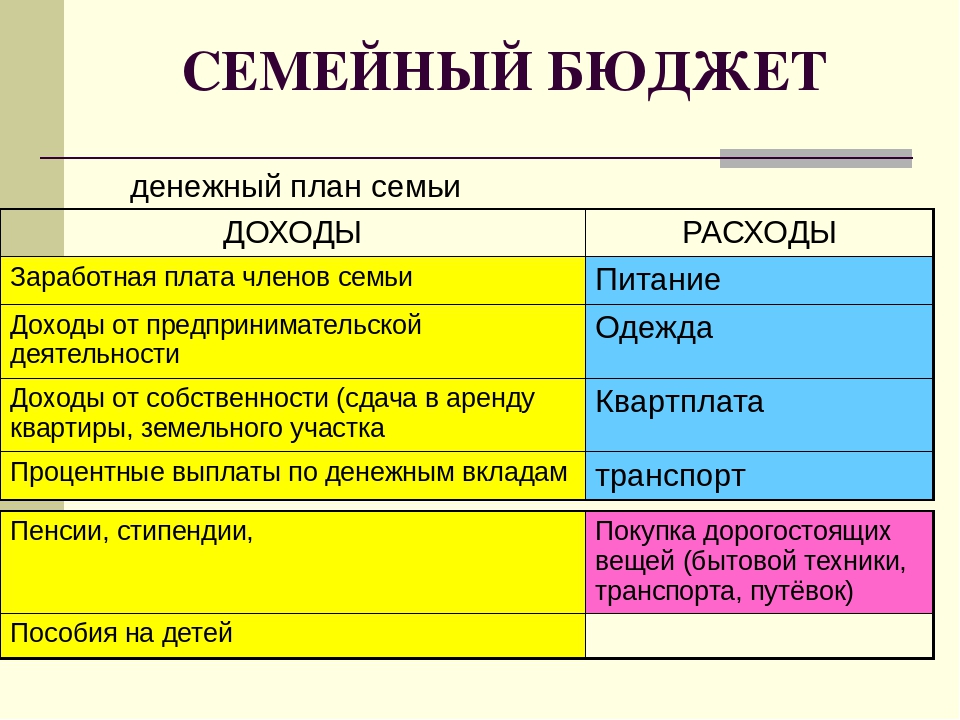

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает. Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

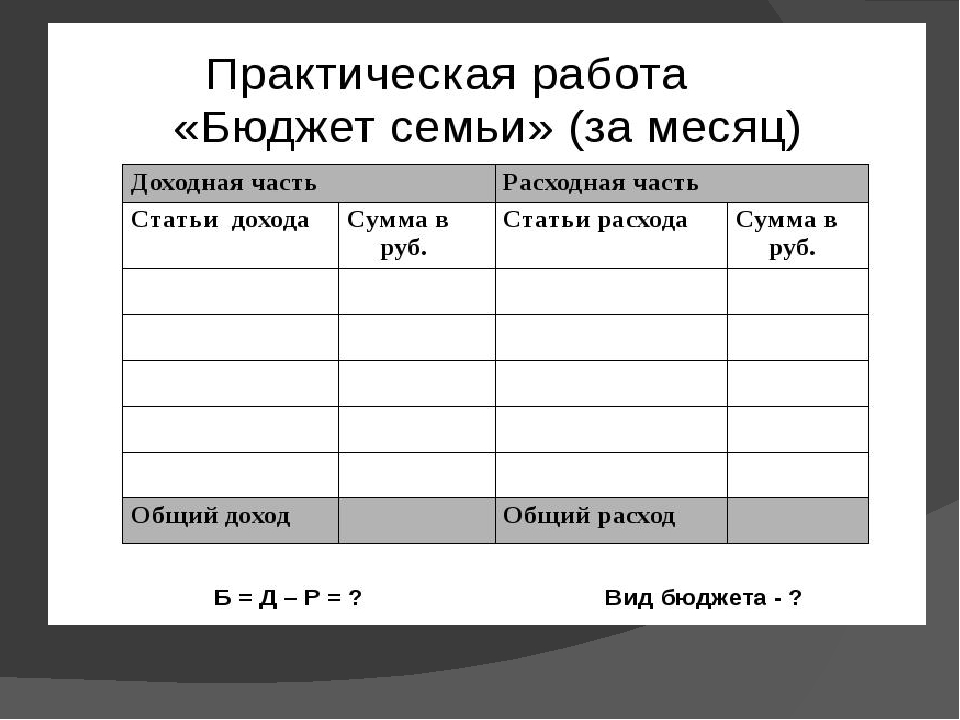

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

Совместное распределение семейного бюджета практикует 74% россиян

В крепкой семье, где царит взаимоуважение и любовь, семейный бюджет должен распределяться совместно, а супруги обязаны согласовывать траты друг с другом, – считают 80% россиян. При этом три четверти состоящих в браке россиян реализуют свои убеждения на практике.

По мнению подавляющего большинства участников опроса, проведённого Исследовательским центром портала SuperJob.ru, у супругов должны быть равные права в отношении семейных финансов, а вот делить заработанное на «твоё» и «моё» в семье неуместно. «Семья – это единое целое. И то, что происходит в ней, касается всех её членов. Так же и с деньгами: капитал общий и распоряжаться им могут все члены семьи»; «Считаю, что так правильно, если люди по-настоящему любят друг друга и доверяют друг другу», – комментируют сторонники совместного распределения семейного бюджета (80%).

Стоит отметить, что за равноправие в денежном вопросе женщины выступают заметно чаще мужчин (85% против 76%). А вот желающих отдать все семейные деньги в распоряжение мужа среди них не наблюдается. Мужчины смотрят на данную проблему иначе: за то, чтобы распределением семейных доходов занимался муж, высказывается 4%, тогда как ситуацию, при которой главным распорядителем семейного бюджета является жена, они одобряют вдвое реже (2% против 3% среди женщин).

Среди представителей сильного пола больше и тех, кто хотел бы иметь «общую кассу», но при этом тратить деньги по своему усмотрению (5% против 2% среди дам). Кроме того, мужчины чаще женщин (6% против 5%) высказывались за вариант, когда у каждого свои деньги. Но при этом участники опроса не исключают ситуации, когда супруги платят друг за друга или делают своим «вторым половинам» подарки. В случае крупных приобретений сторонники раздельного ведения бюджета считают правильным садиться за стол переговоров и обсуждать, «кто сколько внесёт».

Другие способы планирования бюджета предложили 3% опрошенных. Наиболее часто они упоминали вариант, при котором «есть общий бюджет, в который каждый по предварительной договорённости вносит свою сумму, а остальные деньги у каждого свои, и каждый имеет право тратить их по своему усмотрению».

3% респондентов затруднились с ответом. По их словам, «всё зависит от уровня дохода и отношений в семье», поэтому «каждой семье нужно определить свой способ».

Совместное распределение семейного бюджета, признанное россиянами наиболее правильным, занимает первое место и на практике: 74% респондентов, состоящих в официальном браке, отметили, что именно этот вариант принят в их семьях. «Семья – это в том числе и совместное ведение домашнего хозяйства, и далеко не последнюю роль в нём играет семейный бюджет»; «Так исторически сложилось в нашей семье, и я считаю, что это правильно, так как это способствует равноправию», – уверены они.

В семьях 8% россиян, принявших участие в опросе, практикуется раздельное ведение бюджета, то есть у каждого из супругов свои деньги. Такой подход устраивает респондентов тем, что «никто ни от кого не зависит», при этом крупные покупки совершаются в складчину или по очереди, когда каждый приобретает что-то на свои средства.

Вариант, при котором бюджет общий, но каждый из супругов тратит деньги по своему усмотрению, избрали для своей семьи 7% респондентов.

4% участников опроса указали, что в их семьях финансами распоряжается жена. Мужчины в основном объясняли данную ситуацию тем, что им заниматься планированием расходов некогда, но есть и те, кто полностью полагается на своих жён, искренне считая их более грамотными в этом вопросе.

Главы семейств берут на себя всю ответственность за распределение денежных средств несколько реже – в 3% случаев.

Другие способы распределения семейного бюджета приняты в 2% российских семей: «Общие расходы делим поровну, а остальные заработанные средства тратятся по усмотрению заработавшего, в том числе на подарки друг другу»; «Часть денег общая (тратится совместно), и часть – у каждого своя».

Место проведения опроса: Россия, все округа

Время проведения: 26 февраля 2009 года

Исследуемая совокупность: экономически активные жители России старше 18 лет

Размер выборки: 1800 респондентов

Вопрос:

«Какой способ распределения семейного бюджета Вы считаете наиболее правильным?»

Ответы респондентов распределились следующим образом:

| Вариант ответа | Все | Пол | Возраст, лет | |||||

| муж | жен | до 19 | 20-29 | 30-39 | 40-49 | 50 и старше | ||

| Деньги общие, и каждый имеет право тратить их по своему усмотрению | 5% | 5% | 2% | 6% | 4% | 2% | 2% | 3% |

| Деньги общие, бюджетом семьи супруги распоряжаются совместно, согласуя траты друг с другом | 80% | 76% | 85% | 75% | 79% | 81% | 84% | 76% |

| Деньги общие, бюджетом семьи единолично распоряжается муж | 2% | 4% | 0% | 2% | 2% | 2% | 1% | 6% |

| Деньги общие, бюджетом семьи единолично распоряжается жена | 2% | 2% | 3% | 2% | 3% | 4% | 1% | 1% |

| У каждого свои деньги | 5% | 6% | 5% | 6% | 6% | 5% | 5% | 0% |

| Другой | 3% | 3% | 3% | 3% | 3% | 2% | 3% | 6% |

| Затрудняюсь ответить | 3% | 4% | 2% | 6% | 3% | 4% | 4% | 8% |

Некоторые комментарии респондентов:

«Деньги общие, бюджетом семьи супруги распоряжаются совместно, согласуя траты друг с другом» – 80%

«Смотря на что тратить и какую сумму».

«Деньги общие, и муж всё до копейки приносит домой, а распоряжаются ими вместе».

«И только так, учитывая интересы всей семьи».

«Считаю, что так правильно, если люди по-настоящему любят друг друга и доверяют друг другу».

«Я за равенство в браке».

«Семья – это единое целое. И то, что происходит в ней, касается всех её членов. Так же и с деньгами: капитал общий и распоряжаться им могут все члены семьи».

«Но каждый должен иметь и свои карманные деньги на собственные нужды и не отчитываться, на что они потрачены».

«Без взаимного доверия и уважения семья – просто сожительство».

«У каждого свои деньги» – 5%

«У мужа – то, что он заработал, у жены – то, что дал муж. Крупные покупки согласовываются».

«Но иногда можно платить друг за друга, делать подарки и т. д.».

«Каждый распоряжается своими деньгами, но когда планируются крупные траты (покупка бытовой техники, ремонт, путешествия, ребёнок), то обсуждается, кто сколько внесёт».

«Деньги общие, бюджетом семьи единолично распоряжается муж» – 2%

«Спрос должен быть адресный и персональный!»

«Другой» – 3%

«Есть общий бюджет, в который каждый по предварительной договорённости вносит свою сумму, а остальные деньги у каждого свои, и каждый имеет право тратить их по своему усмотрению».

«Семейный бюджет общий, распоряжаются оба, а ещё должны быть личные деньги у каждого».

«Каждый из супругов вкладывает часть денег на общие ежемесячные расходы. Остальная сумма тратится каждым по своему усмотрению».

«Основные средства находятся у мужа на счету в банке, супруге выделяется сумма на ведение хозяйства, а зарплата супруги остается у супруги и тратится на её личное усмотрение».

«Каждый делает взнос на общие расходы».

«Затрудняюсь ответить» – 3%

«Каждой семье нужно определить свой способ».

«Всё зависит от уровня дохода и отношений в семье».

Место проведения опроса: Россия, все округа

Время проведения: 26-27 февраля 2009 года

Исследуемая совокупность: экономически активные жители России старше 18 лет, состоящие в зарегистрированном браке

Размер выборки: 1800 респондентов

Вопрос:

«Какой способ распределения бюджета принят в Вашей семье?»

Ответы респондентов распределились следующим образом:

Некоторые комментарии респондентов:

«Деньги общие, бюджетом семьи супруги распоряжаются совместно, согласуя траты друг с другом» – 74%

«На то она и семья, чтобы всё решать вместе».

«Семья – это в том числе и совместное ведение домашнего хозяйства, и далеко не последнюю роль в нём играет семейный бюджет».

«По такому принципу жили мои родители, и он оправдывал себя на протяжении 40 лет их дружной совместной жизни».

«Так исторически сложилось в нашей семье, и я считаю, что это правильно, так как это способствует равноправию».

«У каждого свои деньги» – 8%

«Такая система очень удобна. Никто ни от кого не зависит. Если совершаем крупные покупки (мебель, техника), то складываемся вместе, или тот, у кого есть необходимая сумма, покупает сегодня одно, а другой в следующий раз – другое».

«В нашей семье нет семейного бюджета».

«Деньги общие, бюджетом семьи единолично распоряжается жена» – 4%

«Деньги в нашей семье общие, ими распоряжается жена, но при осуществлении крупных покупок или каких-то вложений решение принимается нами совместно».

«Деньгами должен распоряжаться тот, то может это делать».

«Общими деньгами заведует жена, так как мне некогда».

«Другой» – 2%

«Общие расходы делим поровну, а остальные заработанные средства тратятся по усмотрению заработавшего, в том числе на подарки друг другу».

«Часть денег общая (тратится совместно), и часть – у каждого своя».

<p>Совместное распределение семейного бюджета практикует 74% россиян</p><p>В крепкой семье, где царит взаимоуважение и любовь, семейный бюджет должен распределяться совместно, а супруги обязаны согласовывать траты друг с другом, – считают 80% россиян. При этом три четверти состоящих в браке россиян реализуют свои убеждения на практике.<a href=»https://www.superjob.ru/community/life/28517/» target=»_blank»> Подробнее…</a></p><p>Источник: <a href=https://www.superjob.ru>Superjob.ru — Работа, вакансии, резюме.</a></p>

Комментарии

Натаlie Питерская Обязательно в 80.  |

| Кто зарабатывает, пусть тот и распряжается.:-) |

| Все зависит от дохода и разумности каждого из супругов в семье. У меня супруга если ходит в магазин (продуктовый например), то из 1000 потраченных 500-600 будет на сладкое и сувенирчики, либо как-нибудь безделушки. В торговый центр лучше вообще не пускать, она, зная, что я все равно ее обеспечу может потратить все деньги, ну или большую часть денег например на одежду, аксессуары.  … Сами знаете девушек, поэтому я забираю бОльшую часть денег и выдаю понемногу)) Может быть я поступаю неправильно, но зато мы, при достаточно небольших доходах 50т.р на семью, можем поволить себе достаточно. И отдхнуть и купить что-нибудь, не беря кредит. … Сами знаете девушек, поэтому я забираю бОльшую часть денег и выдаю понемногу)) Может быть я поступаю неправильно, но зато мы, при достаточно небольших доходах 50т.р на семью, можем поволить себе достаточно. И отдхнуть и купить что-нибудь, не беря кредит. |

| В магазин нельзя идти голодным и заранее нужно сделать список необходимых покупок. В этом случаи потери на разные безделушки будут минимальными. |

| Я бы хотела зарабатывать и тратить свои деньги сама и не доверила бы свои деньги ни мужу, никому из родственников.  А если у мужа вредные привычки или он расточителен, то попыталась бы его уговорить отдавать деньги под мой контроль или развелась бы с ним, если бы он наши общие деньги тратил на подружек или другие семьи. А если у мужа вредные привычки или он расточителен, то попыталась бы его уговорить отдавать деньги под мой контроль или развелась бы с ним, если бы он наши общие деньги тратил на подружек или другие семьи. |

| Семья — это едное целое. Значит и семейный бюджет единый. Согласовывать просто необходимо для поддержания гармонии в отношениях. Деньги в нашей семье общие, мелочи я покупаю сама по своему усматрению например продукты и разные вещи необходимые на каждый день, но при осуществлении крупных покупок или каких-то вложений решение принимается нами совместно |

| да, скорее всего совместный бюджет правильно, но у каждого должны быть и свои деньги на личные траты |

| Бюджет общий, крупные покупки обсуждаются совместно.  Кто считает, что у каждого должны быть свои деньги — пожалуйста, в нашей семье каждый независимо пополняет свой кошелек из бюджета на личные и мелкие расходы, когда деньги находятся в одном «месте» их равномерное «таяние» нормальное явление, а «резкие скачки» могут вызвать подозрения и обсуждения, т.е. и нет смысла заранее скрывать какие либо крупные траты… Кто считает, что у каждого должны быть свои деньги — пожалуйста, в нашей семье каждый независимо пополняет свой кошелек из бюджета на личные и мелкие расходы, когда деньги находятся в одном «месте» их равномерное «таяние» нормальное явление, а «резкие скачки» могут вызвать подозрения и обсуждения, т.е. и нет смысла заранее скрывать какие либо крупные траты… |

Ведение семейного бюджета | Как перестать ссорится из-за денег

Как перестать ссорится из-за денег и начать грамотное ведение семейного бюджета

Консультант-методист проекта вашифинансы.рф, независимый финансовый консультант Наталья Колбасина о том, почему многие российские семьи ссорятся из-за денег, и как подобные конфликты могут отразиться на ребенке.

Деньги – одна из наиболее закрытых и запретных тем в нашем обществе. Обсуждение финансовых вопросов в семье часто происходит эмоционально и приводит к спорам и скандалам. По статистике около 40% ссор в семье происходит из-за денег и примерно четверть семей рушатся по причине нехватки денег.

Часто дети слышат или присутствуют при ссорах родителей из-за финансовых вопросов. Родители на волне эмоций не сдерживают себя в высказываниях. А у детей в этот момент закладываются основы личной денежной программы.

Дети очень наблюдательны. Если родители ругаются по причине недостатка денег, обвиняют друг друга, повторяют фразы «денег нет» и т.п., у детей формируются негативные денежные программы, которые будут мешать им во взрослой жизни стать финансово успешными людьми. Чтобы решить проблему, нужно разобраться в причинах возникновения ссор, что позволить начать грамотное ведение семейного бюджета.

Почему появляются финансовые разногласия

• Первое. На мой взгляд, основная причина возникновения финансовых споров в семье – конфликт ценностей, разные убеждения о деньгах. Чаще всего за денежными ссорами стоят не сами деньги, а разные денежные программы мужчины и женщины. Если денежные программы супругов не совпадают – семья в зоне риска. Это касается супружеских пар, людей, живущих в гражданском браке, партнеров по бизнесу, родственников. У каждого из нас свои финансовые привычки и взгляды на то, как и куда надо тратить деньги. Мы их приобретаем в детстве и в результате личного опыта. Они могут не совпадать с финансовыми привычками супруга. И тогда начинаются сложности.

Это касается супружеских пар, людей, живущих в гражданском браке, партнеров по бизнесу, родственников. У каждого из нас свои финансовые привычки и взгляды на то, как и куда надо тратить деньги. Мы их приобретаем в детстве и в результате личного опыта. Они могут не совпадать с финансовыми привычками супруга. И тогда начинаются сложности.

Хочу отметить важный момент. Мужчины и женщины по-разному относятся к деньгам. Мужчины больше заботятся о себе, своих потребностях и социальном статусе семьи. Женщина в распоряжении деньгами больше ориентируется на потребности семьи и детей (покупки в дом, создание уюта и комфорта).

• Второе. Следующая причина – низкие доходы и как следствие, нехватка денег в семье. Проявляется в виде недовольства одного из супругов, в основном жены, что муж зарабатывает мало.

Это может быть из-за резкого снижения доходов семьи в следствии потери работы или временной нетрудоспособности одного из супругов, соответственно семья оказывается в сложной финансовой ситуации. И если у вас не была создана финансовая подушка безопасности – запас денежных средств в размере 3-6 мес. суммы расходов, ссор не избежать.

И если у вас не была создана финансовая подушка безопасности – запас денежных средств в размере 3-6 мес. суммы расходов, ссор не избежать.

• Третье. Неравные доходы и борьба за власть. Один из супругов зарабатывает больше, считает себя главнее и постоянно напоминает об этом второму. Деньги в семье – это не только ресурс, но и индикатор власти. И возникает вопрос – а кто же главнее: тот, кто зарабатывает больше денег, или тот, кто чаще и больше взаимодействует с деньгами?

• Четвёртое. Скупость одного из супругов. Один из супругов считает, что второй мало вносит в семейный бюджет и много денег тратит на себя.

• Пятое. Отсутствие учета и контроля доходов и расходов в семье.

К счастью, личные отношения и отношения с деньгами можно наладить. Как финансовый консультант, для прекращения и профилактики возникновения ссор в семье я рекомендую:

1. Постараться понять и расшифровать денежную программу своего партнера

Для этого можно выполнить вместе с мужем/женой следующее упражнение.

• Вместе обсудите личный финансовый опыт каждого: как в вашей семье обращались с деньгами, что говорили ваши родители и родственники, ваш личный опыт обращения с деньгами – положительный, негативный, какие события вызвали эмоциональные потрясения. Как вы привыкли тратить деньги?

• Выясните, что на самом деле значат деньги для вашего партнера: свободу, удовольствие, независимость, стабильность, общественное положение, страх? Какие чувства и эмоции вызывают деньги? Зачем партнеру нужны деньги? Это позволит вам расшифровать финансовые программы друг друга и выяснить причину разногласий.

• Согласуйте свои основные цели и взгляды на деньги, расходы в семье.

• Составьте список правил и действий, которым вы будете следовать, запишите их на бумаге. Повесьте его на видном месте. При возникновении конфликта, деликатно напомните друг другу о достигнутых соглашениях.

2. Установить финансовые цели семьи

Правильное ведение семейного бюджета не обойдется без этого. На мой взгляд, ничто так не сближает семью, как общие финансовые цели. Подумайте, чего вы хотите добиться вместе, как семья – покупка квартиры, машины, создание фонда образования для обучения детей и что-то ещё. Но при этом важно, чтобы у каждого супруга было своё личное финансовое пространство.

И это нормально! У каждого из супругов помимо общих семейных целей, могут быть и личные финансовые цели – например, создание пенсионного капитала для себя. Особенно это актуально для женщин, которые ведут домашнее хозяйство и воспитывают детей.

3. Начать планировать и вести семейный бюджет

Нормальное ведение семейного бюджета также сложно представить и без планирования. Возьмите деньги под контроль. Для начала решите, какой тип семейного бюджета у вас будет:

• Общий

• Раздельный

• Смешанный

Оптимальным, на мой взгляд, является смешанный бюджет. При смешанном бюджете у каждого из супругов помимо общих, семейных трат есть деньги для личных расходов. Эти деньги супруги могут тратить по своему усмотрению, не отчитываясь друг перед другом. И делать взаимные приятные сюрпризы и подарки.

Конечно, это один из возможных вариантов. В каждой семье может быть свой вариант ведения бюджета. Главное, чтобы он устраивал всех членов семьи и не вызывал чувство дискомфорта и споров по вопросам распределения денег.

Важно понимать, что ведение семейного бюджета – это не про экономию на всем и вся, а про оптимизацию доходов и расходов. Планирование и контроль семейных финансов помогает улучшить качество вашей жизни.

4. Разговаривать о деньгах

Введите в семье день финансов и раз в месяц в этот день обсуждайте денежные вопросы, семейный бюджет, крупные покупки. Привлекайте детей к обсуждению семейного бюджета. Так они чувствуют свою важность, приобретают первые навыки планирования и управления деньгами.

5. Радоваться своим финансовым успехам

Хвалите друг друга, цените усилия друг друга. Награждайте себя за достижение поставленных финансовых целей. Выделите в бюджете статью для премирования за успехи в семейных финансах, установите на нее лимит денег и тратьте всей семьей на развлечения и желанные покупки. Так вы будете проводить время интересно и увлекательно. И сможете приручить короткие эмоции. Именно из-за них люди совершают необдуманные и спонтанные покупки для поднятия настроения. А удовольствие от них длится недолго. И потом хочется покупать все больше и больше.

Планирование отдыха и развлечений и осознанные траты позволят получить более качественный отдых без дополнительной нагрузки на бюджет, контролировать короткие эмоции и спонтанные траты. А значит и причин для ссор будет гораздо меньше.

Читайте: 3 разговора о деньгах, которые должны состояться у каждой пары

Планирование семейного бюджета. Советы, как правильно экономить

Ященко Ян

Эксперт

October 21, 2019

В век развитого рыночного капитализма многие семьи оказываются очень далеки от вожделенной мечты о несметных богатствах. Наоборот, многие вынуждены просто-напросто выживать, отказывая себе буквально во всем. Но даже такой подход вовсе не гарантирует, что денег будет хватать хотя бы на основные нужды. Из-за этого украинские семьи вынуждены занимать средства у родственников, соседей, друзей, а то и идти в банки и кредитные организации. Но денег больше не становится и перед гражданами начинает маячить долговая яма и кредитная кабала.

Однако многих проблем можно избежать, если научиться грамотно распределять собственные доходы. Это означает не только поиск дополнительных источников финансирования, хотя и это чрезвычайно важно, но и умение правильно вести бюджет и экономить, урезав расходы, которые, по сути, не слишком нужны.

При планировании семейного бюджета важно учесть потребности всей семьи, научить каждого ее члена дисциплинированно тратить и грамотно откладывать, контролировать повседневные покупки, многие из которых являются импульсными. Некоторые нехитрые правила, которыми мы все на деле пренебрегаем, способны значительно улучшить благосостояние каждой украинской семьи.

Что мы понимаем под термином «семейный бюджет»?

Семейный бюджет – это совокупность всех доходов и трат каждого члена семьи, а также планирование расходов с учетом потребностей и возможности отложить хотя бы минимум средств. Как правило, бюджет составляется на месяц, но для удобства можно взять и какой-то иной промежуток, например, неделю или две. На больший срок растягивать планирование пока не нужно, однако в будущем обязательно стоит научиться распределять семейные средства так, чтобы иметь подушку безопасности на случай непредвиденных обстоятельств.

В бюджете надо учитывать не только необходимые траты типа коммунальных платежей, оплаты проезда и покупки продуктов питания, но и дополнительные, в числе которых расходы на праздники, сезонные закупки, лечение, путешествия и прочее.

Чтобы научиться грамотно распределять свои финансы, нужно тщательно проанализировать траты и доходы всех членов семьи за 2-3 месяца. В это время нет необходимости совершать дополнительные операции со средствами. Достаточно их просто досконально учитывать. Это первый, самый важный этап ведения семейного бюджета – тщательный учет всех доходов и расходов.

Второй этап – начальная оптимизация. Эксперты из мира финансов рекомендуют выстраивать индивидуальную схему экономии на каждый месяц, причем делать это нужно строго 1 раз в 30 дней. Если назревает необходимость производить подобные операции чаще – делайте это. Однако в погоне за экономией важно не отказывать себе и членам своей семьи в самых главных вещах.

Третий этап – закрепление результата. На этом этапе глава семьи, анализирующий расходы и доходы, уже должен научиться отделять зерна от плевел. И самое важное – стабильный и методичный подход. Если через несколько недель подсчетов домашний казначей бросил это дело, можно смело сказать, что на экономии и грамотном распределении бюджета также придется ставить крест.

Какие статьи расходов нужно непременно учесть при составлении семейного бюджета?

В любой семье можно выделить четыре группы обязательных расходов. В каждой ячейке общества соотношение величин в этих группах будет разным, но везде будут присутствовать именно эти пункты:

- Личные расходы на каждого из супругов.

- Расходы на детей.

- Выплаты долгов и кредитов.

- Общие семейные траты.

Теперь, зная куда уходят деньги в семье, нужно попытаться правильно распределить семейный бюджет на месяц. Планировать нужно по каждому из указанных пунктов, а на первых порах можно даже делать небольшой запас на каждую из категорий. Излишек средств, если таковой остается, можно будет отправить в копилку.

Важно расписать все мелочи и нюансы, чтобы точно знать, что ничего не было упущено из виду. И этой схемы придется придерживаться весь месяц, иначе смысл планирования и вовсе теряется. Для того, чтобы фиксировать траты и доходы, желательно завести отдельную тетрадь, в которую будут прикрепляться чеки и записываться все прочие денежные операции.

Главные правила распределения средств в бюджете на месяц

Для тех, кто научился грамотно распределять имеющиеся ресурсы, вопрос с долгами будет навсегда закрыт. Вы сможете откладывать средства так, чтобы позволить себе давно желанные покупки, не прибегая к содействию кредиторов.

При составлении бюджета основным приоритетом всегда должны оставаться самые важные и срочные статьи. Это еда и оплата коммунальных услуг, детских садов, секций и прочих неотложных нужд.

На втором месте должны располагаться выплаты по кредитам и займам, если таковые имеются. Сюда же следует отнести и выплату долгов. Если таковых много, то можно откладывать на их погашение сумму поочередно. Идеально, если удастся договориться с кредиторами о реструктуризации долгов и уменьшении процентной ставки. Однако не у всех получается добиться желаемого, многие вынуждены платить по старым графикам.

На третьем месте – сбережения. Специалисты рекомендуют откладывать в копилку по 10% от каждого дохода семьи. Но если денег слишком мало, то можно вносить на депозит хотя бы по 5%. Само ощущение наличия средств на черный день существенно улучшают психологический климат в семье, к тому же, позволяет хоть чуть-чуть ощутить твердую почву под ногами.

Резервный конверт или счет должен быть создан на непредвиденные случаи, например, болезни, срочные поездки, поломки автомобиля, устранение потопа дома и иные форс-мажорные обстоятельства. Здесь важно учитывать, что такие деньги будут храниться отдельно от сбережений.

Все остальные средства можно распределить следующим образом:

- транспорт;

- мобильная связь и интернет;

- одежда;

- предметы;

- развлечения и досуг.

Помните, что на отдых и хобби важно выделять хотя бы немного средств, иначе жизнь превращается в сплошное выживание и ожидание лучшей доли.

Самое важное здесь – научиться создавать резервный капитал, откладывать сбережения. Многие финансисты и специалисты по денежному управлению в этом руководствуются правилом «заплати себе сам». Это означает, что крайне важно откладывать на будущее столько средств, сколько удается, поскольку главным образом это несет успокоение и дает уверенность в завтрашнем дне.

Самые популярные ошибки при планированни бюджета семьи

Примечательно, что практически все семьи, которые только-только начали учиться планировать бюджет или даже еще не пришедшие к этому, допускают одни и те же типичные ошибки. Рассмотрим каждую более подробно:

- Основная часть заработанных средств уходит из семьи в первую неделю. Причем речь идет не о необходимых платежах, а о персональных потребностях. И лишь потратив изрядную сумму, семья приходит к выводу, что на квартплату и продукты денег практически не осталось. И тогда принимается самое неправильное решение – оплачивать «коммуналку» частями, влезая в долги.

- Деньги, которые изначально планировалось отправить на погашение долгов, отправляются не по назначению. А когда наступает пора расплачиваться по кредитам, все средства приходится тратить на задолженность. И до нового денежного прихода остается еще порядком времени. Тогда семья прибегать к крайней мере – заплатить банку, а на продуктах, опять же, жестко сэкономить. Нередко это приводит к натуральному голоданию.

- Несанкционированные крупные траты. Иногда кто-то из членов семьи решает в обход бюджета побаловать себя какой-то покупкой, например, новым гаджетом или одеждой. Как правило, в этот же день происходят какие-то ЧП, совершенно в соответствии с законом подлости. И деньги, которые нужно было направить, например, на срочный ремонт авто, приходится одалживать у знакомых или влезать в новые кредиты.

На чем экономить никогда нельзя?

Средств разумно сберечь на досуговых развлечениях, особенно, если они вошли в систему у членов вашей семьи. Так, от утреннего кофе в кафе вполне можно отказаться, отложив их на более рациональные траты. Но есть перечень моментов, где точно не следует жестко ограничивать себя в тратах. Это:

- Здоровье. Самолечение способно ухудшить состояние человека настолько, что придется выделять из бюджета куда более серьезную сумму, чем планировалось. Покупайте качественные лекарства и своевременно обращайтесь к квалифицированным специалистам, чтобы потом не пришлось переплачивать в несколько раз.

- Саморазвитие. Курсы, абонемент в фитнес-клуб (которым обязательно пользуются), посещение детьми кружков и т.д. гораздо важнее, чем пищевые изыски. Неправильное питание – вот бескрайнее поле для переоценки и экономии. Сбалансированные рацион, составленный из правильных и полезных продуктов будет куда дешевле и уместнее, чем фаст-фуд и прочий пищевой мусор. Важно помнить и о железном правиле – ходить в магазин только на сытый желудок, это позволить избежать незапланированных трат.

Важные советы, которыми можно воспользоваться здесь и сейчас

Если вы привыкли откладывать все на потом, прочтите эти рекомендации. Большинством из них можно воспользоваться прямо сейчас:

- ведите строгий учет доходов и расходов;

- время от времени пересматривайте бюджет;

- оформите депозит или заведите конверт для сбережений;

- избавьтесь от нерациональных расходов;

- назначьте себе цель накопления.

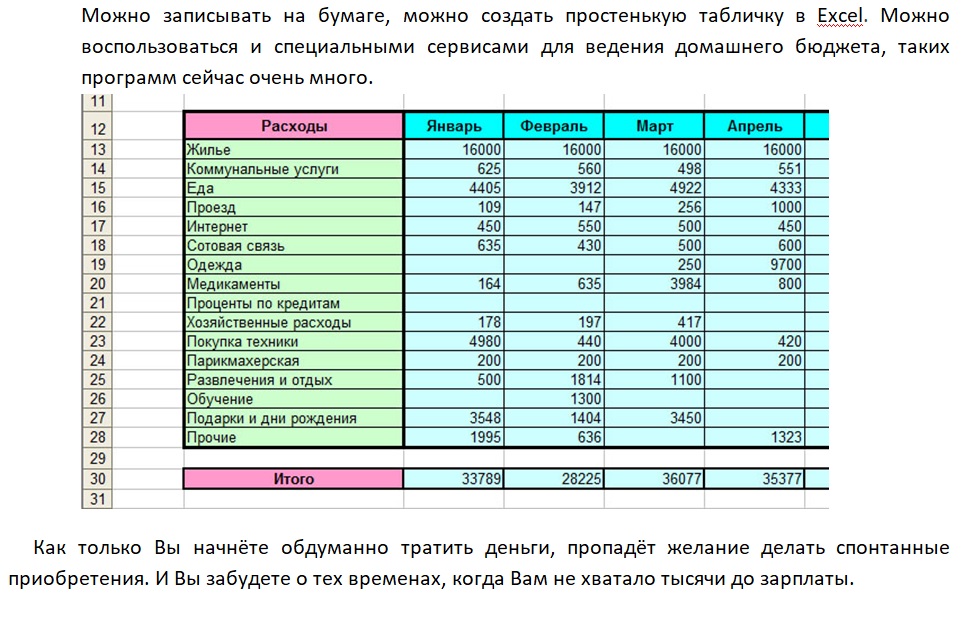

Какие программы для ведения бюджета стоит использовать?

Можно не изобретать велосипед, а вести учет финансов в специально заведенной для этих целей тетрадке. Еще один совершенно бесплатный и удобный вариант – создать табличку в Excel. А можно воспользоваться современными технологиями и скачать себе на компьютер или телефон удобную программу. Они бывают платными и бесплатными, с разным функционалом, а потому придется еще постараться подыскать наиболее оптимальную для себя. Среди самых популярных:

- Family 10;

- «Домфин»;

- «Домашняя бухгалтерия»;

- AceMoney.

Также есть онлайн-сервисы для подсчета денег. Совершенно неважно, какой именно способ учета выберете вы, главное – не сдаваться, и со временем вы достигните настоящего мастерства в деле управления домашними финансами.

Letidor: Как стать богаче в 2020 году: 7 секретов грамотного ведения семейного бюджета | Эс-Би-Ай Банк

Если вас не покидает ощущение, что деньги в вашем доме исчезают быстрее, чем песок проходит сквозь пальцы, пора пересмотреть семейные траты.

Специально для «Летидора» эксперты SBI банка, создавшие семейный мобильный банк «Свой круг», который позволяет открыть общий счет для всей семьи и с помощью приложения на смартфоне контролировать траты домочадцев, составили план — как избежать ненужных трат и достичь финансового благополучия в 2020 году.

Секрет 1: тщательно посчитайте доходы и расходы

Для того чтобы понимать, в каком состоянии находится ваш бюджет (дефицита или профицита), нужно внимательно проанализировать все поступления и все траты за несколько месяцев. Источниками дохода может быть зарплата, премия, алименты и субсидии, денежные подарки, подработка, доход от сдачи в аренду недвижимости или продажи вещей.

Что касается расходов, то это все деньги, которые вы тратите на разные цели. Они могут быть постоянными (плата за квартиру и коммунальные услуги, продукты, налоги и так далее) и переменными (покупка медикаментов, подарков к праздникам, взносы в школу или детский сад и тому подобное).

В идеальном сценарии доходы должны превышать расходы или хотя бы равняться им.

Тревогу стоит бить в том случае, если сумма, которую вы тратите, регулярно больше той, что вы получаете.

Условно все наши траты можно разделить на потребности и желания. Очевидно, что сократить расходы на желания гораздо проще: постарайтесь, например, отказаться от импульсивных покупок. Возьмите небольшой тайм-аут и подумайте, действительно ли вам или вашим близким нужна вещь, которую вы случайно увидели в магазине.

Секрет 2: поставьте цели

Экономия ради экономии — не самая правильная схема. Соберите семейный совет и вместе подумайте, на что вам хотелось бы скопить деньги. Цель, которую вы наметите, может быть:

• краткосрочной (например, покупка гаджета или погашение незначительных долгов),

• среднесрочной (приобретение новой машины, выплата ипотеки или поездка к морю),

• долгосрочной (средства на образование детей или переезд в другой город).

В идеале все члены семьи должны быть одинаково заинтересованы в достижении конечной цели.

Тогда их мотивация сэкономить на ненужных вещах будет значительно сильнее.

Секрет 3: используйте специальные программы и приложения для подсчета бюджета

Для того чтобы понять, куда «утекают» деньги, нужно составить график доходов и расходов. Конечно, сделать это можно в таблице Excel или даже на листке бумаги, но куда проще и эффективнее использовать бесплатную программу (например, Дребеденьги, Coinkeeper и другие).

Постарайтесь вносить информацию максимально быстро, иначе о потраченных деньгах легко забыть.

Секрет 4: объедините семейный бюджет

Таким образом вам будет гораздо проще контролировать не только свои расходы, но и траты близких (особенно это актуально, если у вас есть несовершеннолетние дети). Например, можно установить специальное приложение на свой смартфон и с его помощью отслеживать, сколько ваша семья тратит, а также устанавливать индивидуальные лимиты на траты для каждого члена семьи.

А для юных пользователей существует специальное детское приложение «Свой круг START», с помощью которого у ребенка будет возможность не только пользоваться «копилкой», но и выполнять задания родителей за вознаграждение.

Секрет 5: не пренебрегайте финансовой грамотностью

Знания в области финансов не помешают и взрослым. Вопросами бюджета и его правильного распределения интересовались специалисты из разных областей со всего мира.

Почитайте их труды и прислушайтесь к полезным советам профессионалов.

Например, Элизабет и Амелия Уоррен, авторы книги «Все ваше благосостояние: главный денежный план на всю жизнь», предлагают при планировании расходов придерживаться принципа 50/20/30, где 50% дохода покрывают ключевые расходы, 30% отводится на развлечения и другие необязательные траты, а 20% остается на «черный день» и непредвиденные расходы.

Это поможет вам сформировать подушку безопасности и чувствовать себя уверенно, даже если что-то пойдет не так, как было задумано.

Секрет 6: придерживайтесь плана

Если вы только начали экономить, есть большой соблазн «сорваться». Не позволяйте этого ни себе, ни близким. Придерживайтесь плана, который вы наметили согласно произведенным расчетам. Только убедитесь, что он реалистичный и не слишком прижимистый: полностью отказать себе в развлечениях или сидеть на воде и хлебе — слишком экстремальный способ экономии.

Помните о том, что бюджет каждой семьи индивидуален.

Не стоит брать пример с соседа или коллеги по работе: у вас своя жизнь и свои потребности.

Секрет 7: живите по средствам

Будьте благоразумны: не позволяйте себе того, что не вписывается в рамки вашего бюджета, и не берите кредиты без необходимости. Вспомните принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Источник: Letidor

Карта семейного бюджета Информационный бюллетень

Калькулятор семейного бюджета EPI измеряет доход, необходимый семье для достижения скромного, но достаточного уровня жизни. По сравнению с федеральной чертой бедности и дополнительным показателем бедности, семейные бюджеты EPI обеспечивают более точный и полный показатель экономической безопасности в Америке. Эти информационные бюллетени дают полную картину стоимости жизни в каждом округе и муниципальном районе США. Для семьи с двумя родителями и двумя детьми в г. , стоит в месяц ( в год) чтобы обеспечить скромный, но адекватный уровень жизни.Вот разбивка того, сколько обходится семье с двумя родителями и двумя детьми. :

- Жилье: в месяц • /год

- Еда: в месяц • /год

- Присмотр за детьми: в месяц • /год

Ежемесячные расходы варьируются от для однодетной семьи для семьи с четырьмя детьми. - Транспорт: в месяц • /год

- Здравоохранение: в месяц • /год

- Прочие предметы первой необходимости: в месяц • /год

- Налоги: в месяц • /год

Среди графства в , имеет самая высокая стоимость жизни.Но средний доход семьи здесь самый высокий, поэтому, когда стоимость жизни рассчитывается относительно среднего дохода, округ занимает .

Среди 100 крупнейших метрополитенов, имеет самая высокая стоимость жизни. Но средний доход семьи здесь самый высокий, поэтому, когда стоимость жизни рассчитывается относительно среднего дохода, район занимает .

Источник: Институт экономической политики, март 2018 г.Данные в долларах 2017 года.

Посмотреть методологию

Затраты на открытие бизнеса: создание семейного бюджета

Сосредоточившись на начальных затратах для вашего нового бизнеса, не забудьте включить в него потребности в денежных средствах и доходах ваших ближайших родственников. Мы рекомендуем создать бюджет для личных расходов на проживание, который будет частью ваших общих финансовых потребностей.Прежде чем вы начнете планировать потребности вашего нового бизнеса в денежных средствах, вы должны определить, сколько денег вам понадобится, чтобы выжить.Вы должны планировать потребности в наличных деньгах во время запуска и в первые несколько месяцев вашего нового бизнеса. Было бы неплохо думать, что ваш бизнес будет прибыльным с того дня, как вы откроете двери, но это нереально.

Установка ежемесячного бюджета

Лучший способ начать — составить график семейного бюджета, в котором будет указано, на что вы тратили свои деньги за последние 12 месяцев. Рекомендуется использовать ежемесячный график семейного бюджета, потому что расходы будут сильно колебаться от месяца к месяцу.Например, если у вас есть дети в частной школе или колледже, и плата за обучение взимается дважды в год, то в эти месяцы потребуются дополнительные деньги. Точно так же могут быть сезонные колебания в расходах на коммунальные услуги в зависимости от потребностей в отоплении и охлаждении.

В график семейного бюджета включите все расходы, которые вы понесли на ежемесячной основе. Эти расходы варьируются от выплат по жилищной ипотеке до отпусков и счетов за врачей. При составлении расписания учитывайте расходы, которые при необходимости можно сократить или устранить.

Инструменты для использованияВключено в Business Tools — это ежемесячный бюджетный лист семьи. Этот рабочий лист является шаблоном Excel. Поскольку это шаблон, вы можете многократно использовать рабочий лист и при этом сохранять его исходную копию.

Рабочий лист предназначен для использования при составлении ежемесячного графика бюджета вашей семьи на 12 отдельных месяцев. Мы отформатировали рабочий лист и поместили в него большинство описаний доходов и расходов. Все, что вам нужно сделать, это ввести свои числа и распечатать их.

После того, как вы загрузили рабочий лист, не стесняйтесь изменять его в соответствии со своими потребностями.

Ниже приводится сокращенный график ежемесячного семейного бюджета, основанный на предположении, что муж будет тем, кто начнет новый бизнес и уволится со своей нынешней работы, а жена будет продолжать получать сопоставимую заработную плату.

В январе эта семья сможет жить только на заработную плату жены и другие доходы. Но, глядя на февраль, этой семье будет не хватать 525 долларов в месяц.Когда вы проведете свой ежемесячный анализ, вы, вероятно, обнаружите, что в одни месяцы у вас появляются дополнительные деньги, а в другие — их не хватает.

Непредвиденные расходы. Если месяц, которого вам не хватает, является результатом неожиданного счета, например, за капитальный ремонт автомобиля, исключите эту сумму, когда вы пытаетесь определить потребности в доходе для нового бизнеса. У вас всегда должен быть резервный фонд для таких расходов. Если дополнительный счет идет на оплату обучения в школе, выделите его, чтобы у вас были деньги, когда это необходимо.Если дополнительные расходы были связаны с длительным отпуском, вам необходимо определить свои денежные приоритеты. Если каждый год вы думаете, что вам нужно потратить эти деньги на отпуск, включите их в свой бюджет; если это был разовый отпуск, исключите его при планировании будущего бюджета.

Как показывает этот сокращенный бюджет, этой семье будет немного не хватать годовой суммы. С несколькими дискреционными сокращениями они смогут жить на доход в размере одной заработной платы, пока начинается новый бизнес и пока он не станет прибыльным.

Что такое бюджетное правило 50/30/20?

Правило 50/30/20 — это стратегия составления бюджета, при которой вы тратите 50 процентов своего дохода на основные нужды, 30 процентов на потребности и 20 процентов на сбережения.

50 процентов на нуждыПотребности — это то, что вам абсолютно необходимо. Правило 50/30/20 гласит, что на эти предметы первой необходимости вы должны тратить примерно половину своей заработной платы. Вот некоторые примеры потребностей:

- Жилье

- Продовольственные товары

- Коммунальные услуги

- Страхование здоровья

- Транспорт

- Минимальные выплаты по кредиту

- Присмотр за детьми

Есть несколько дополнительных практических правил, которые следует учитывать в этой категории.Например, эксперты по личным финансам рекомендуют тратить на жилье не более 30 процентов от общего дохода. Это оставляет 20 процентов вашей зарплаты на оплату других предметов первой необходимости.

В зависимости от того, где вы живете, удержание ипотечного платежа или арендной платы ниже 30 процентов вашего дохода может быть затруднено. Возможно, вам придется сократить другие статьи бюджета, чтобы расходы на нужды не превышали 50 процентов вашего дохода.

30 процентов желаний

Желания включают несущественные или дискреционные расходы на такие вещи, как абонемент в тренажерный зал, походы в кино, отпуск, обеды вне дома и подписки на потоковые сервисы.

Эти расходы могут включать:

- Хобби

- Ресторан

- Отпуск

- Абонемент в спортзал

- Билеты в кино

- Концерты

- Подписки

- Неосновная одежда

- Неосновные услуги

Каждому нужно развлечься в жизни, поэтому важно найти время, чтобы расслабиться и потратить немного денег на то, что вам нравится. Выделение определенной части вашего дохода дает вам возможность купить новую одежду или забронировать поездку на выходные, сохранив при этом свой бюджет.

Вы также можете подписаться на инструмент myMoney от Bankrate, чтобы классифицировать транзакции, связанные с расходами, определять способы их сокращения и улучшения финансового состояния.

20 процентов для сбережений

Пятая часть вашего дохода должна идти на сбережения и инвестиции. У каждого должен быть резервный фонд, который может покрыть расходы от трех до шести месяцев — в идеале — шести, и сегодня лучшее время, чтобы начать откладывать на пенсию. Способ экономии зависит от вашего финансового положения.

Первое, что вам следует сделать, это создать скромный чрезвычайный фонд на случай непредвиденных расходов, таких как ремонт автомобиля или счет, связанный со здоровьем. Специалисты обычно рекомендуют иметь резервный фонд, равный расходам на проживание от трех до шести месяцев.

Если у вас есть задолженность, вы можете направить часть своих сбережений на дополнительные выплаты для погашения остатков. Это особенно важно, если у вас есть долг под высокие проценты, например, по кредитной карте или автокредит.Это позволит вам быстрее расплатиться с долгами, освободив место в вашем бюджете в будущем. Это также поможет вам сэкономить на выплате процентов.

Если вы откладываете на пенсию, подумайте о вложении средств в счета с льготным налогообложением, такие как 401 (k) s и IRA, которые позволяют вычитать все или часть ваших взносов из вашего дохода при подаче налоговой декларации.

Использование одного из этих благоприятных для налогообложения пенсионных сберегательных счетов, финансируемых за счет долларов до вычета налогов, может позволить вам сэкономить больше, чем в противном случае.

Пример бюджета 50/30/20

Вот пример бюджета 50/30/20 на практике.

- Определите свой доход. Допустим, вы ежемесячно переводите на свой банковский счет 2000 долларов с работы. Дополнительные 100 долларов были внесены в ваш 401 (k). Это дает вам общий ежемесячный доход 2100 долларов. Если вам платят раз в две недели, могут быть месяцы, когда вы получаете три зарплаты. Определите эти месяцы и соответствующим образом скорректируйте свой общий доход.

- Примените пороговые значения расходов. Если вы использовали правило 50/30/20, вы выделите 1050 долларов на нужды (2100 долларов x 0.5), 630 долларов на нужды (2100 долларов на 0,3) и 420 долларов на сбережения (2100 долларов на 0,2).

- Планируйте свой бюджет исходя из этих цифр. Взгляните на свои текущие расходы и планируйте скорректировать их с учетом этих долларовых сумм в будущие месяцы.

| Потребности (2100 долл. США x 0,5) | $ 1 050 |

| Хочет (2100 долл. США x 0,3) | $ 630 |

| Экономия (2100 долл. США x 0,2) | $ 420 |

Подходит ли вам бюджет по правилу 50/30/20?

Правило 50/30/20 — отличная стратегия составления бюджета для многих людей.Это уменьшает необходимость в создании подробного бюджета с точными суммами расходов и дюжиной или более статей, а также предоставляет основу, которую вы можете использовать для принятия финансовых решений.

Разделение ваших сбережений между пенсионными и не пенсионными сбережениями также является хорошим способом накопления на будущее при создании резервного фонда на черный день.

Правило 50/30/20 может не работать для людей с очень низким или высоким доходом. Тому, кто работает на минимальной заработной плате, возможно, придется тратить большую часть своего дохода на предметы первой необходимости, оставляя себе меньше денег на нужды и сбережения.С другой стороны, высокооплачиваемый руководитель, который зарабатывает 1 миллион долларов в год, вероятно, не должен ежемесячно тратить 40 000 долларов на предметы первой необходимости.

Что говорят эксперты о правиле 50/30/20

Вот что финансовые эксперты говорят об этом практическом правиле составления бюджета.

Грег Макбрайд, CFA, главный финансовый аналитик Bankrate: «Многие домохозяйства могут столкнуться с трудностями при исполнении бюджета 50/30/20, потому что в настоящее время они ограничены высокими расходами на жилье, страхование и уход за детьми, которые значительно превышают 50 процентов. чистой прибыли.В любом случае начните с компонента сбережений, автоматизируя пенсионные и чрезвычайные сберегательные взносы с помощью вычета из заработной платы или автоматического банковского перевода, и постарайтесь увеличивать сумму, которую вы откладываете, с каждым повышением заработной платы и каждый раз, когда вы выплачиваете долг ».

Хлоя Мур, CFP®, основатель Financial Staples: «Идея составления бюджета может пугать или сбивать с толку. Эта стратегия дает относительно простой ориентир. Вы также можете сравнить наши текущие расходы и сбережения с этой стратегией, чтобы увидеть, как вы себя чувствуете.Иногда бывает сложно разобраться в желаниях и потребностях, и эти категории очень субъективны. Например, еда — это потребность. Некоторые продукты могут попасть в категорию потребностей, в то время как другие продукты или рестораны могут считаться потребностями ».

10 рекомендуемых процентных ставок категорий для вашего семейного бюджета

Не знаю, американская ли это проблема, но в Америке определенно проблема, когда люди путают цену на еду с качеством.

Сколько на самом деле стоит еда? Это стоит веса в необходимом питании.

Вы слышали о «фасоль и рис»? Основные продукты питания несравнимо просты и недороги, но многие люди никогда не знали, что простые продукты достаточно хороши, чтобы жить и растить своих детей. Рис, бобы, картофель, морковь, бананы и хлеб (некоторая смесь муки и воды) могут заполнить весь рацион. Молоко и яйца тоже относительно недороги, если искать в правильных местах.

Похоже, что многие люди думают, что им нужно покупать дорогие органические, не содержащие ГМО, местные весенние салаты и есть всевозможные свежие фрукты и овощи (те виды, которые люди уже «жаждут», когда ищут съесть что-нибудь), чтобы не стать банкротом по питательным веществам.Это просто неправда. Большая часть свежих продуктов — дорогая роскошь, которая может легко сгнить, прежде чем кто-либо получит возможность ее съесть. Любой, кто живет в развитой стране, имеет доступ к гораздо большему количеству еды, чем ему может когда-либо понадобиться, и, вероятно, они едят больше, чем это. Классические американские супермаркеты — враги бедных: они всегда пытаются визуально обновить свои продовольственные магазины, чтобы конкурировать за покупателей с другими магазинами (что стоит денег), в данном районе слишком много магазинов (что снижает количество покупателей на магазин). и снижает эффективность), они хранят безнадежно, излишне огромное разнообразие предметов под рукой (которые стоят дороже, чтобы держать их в свежем виде и в наличии), и они открыты слишком много часов в день (что стоит дороже, особенно когда есть клиентов нет).Вся эта чушь делает все дороже, почти везде и всегда. К черту «фирменные» продукты. Ничего не должно стоить вдвое и дороже, при этом ничего лучше не предлагая в качестве еды.

Если вы живете рядом с Aldi, ради вашего финансового благополучия делайте покупки там. Если вы не живете рядом с алди, переезжайте с семьей. Ешь меньше мяса. Не покупайте упакованные обеды. Выходи реже. Не слушайте никаких диет, потому что они все неправильные. Вашему организму нужна еда, и вероятность того, что вы случайно нанесете себе вред из-за того, что вы ели неправильную пищу, ужасающе маловероятна.Недоедание не происходит случайно; это случается с бедными и необразованными.

В Америке ужасный продовольственный кризис, и он называется «есть ради удовольствия». Люди работают много часов, оплачивают свои счета, а затем тратят деньги на еду, которая им не нужна (потому что она приятная на вкус) или которую в конечном итоге выбрасывают (потому что идея съесть ее казалась приятной и приятной в общении с людьми). их мысли, пока они ходили по магазинам, но после того, как вы больше не голодны, это больше не имеет значения). Многие люди думают, что им нужно есть мясо и много его, просто чтобы получить белок.Белок содержится во многих вещах, не только в мышцах животных, и вам не нужно его много, чтобы идти в ногу со своим телом.

Вспомните 1, 2, 5, 10, даже 20 лет назад. Вы съели немного еды. Было приятно поесть, когда ты был голоден. Что из этого ты помнишь? Обогащают ли эти воспоминания вашу жизнь и наполняют ли ее смыслом? Вы ели не только потому, что были голодны?

Хотите сэкономить тысячи долларов на еде? Просто помните: еда сохраняет жизнь. Это функционально. Это расходный материал.Не зацикливайтесь на потребительских отходах и удовольствии от еды, и, пожалуйста, ради всего святого, делайте покупки в Aldi. Не могу поверить, насколько дорогой я думал, что еда была до того, как мы начали там делать покупки. Это спасатель. На самом деле, если жизнь сводится к деньгам, то Алди творит гуманитарную пользу. Тем не менее, AldiFinds — это в основном тупое дерьмо с завышенной ценой. Ненавижу думать, что им приходится балансировать бюджет, субсидируя дешевую еду расточительным непродовольственным мусором.

Если достаточное количество из нас проголосует кошельком и действительно позаботится об устранении унизительного расточительного потребления из американского нарратива, тогда мы сможем распространить информацию и положить конец завышенным ценам на еду.Никто не должен закладывать в бюджет двузначные проценты только для того, чтобы не дать своему телу разложиться.

Меньше денег — больше долга — меньше денег.

Департамент социальных услуг

Здесь вы найдете подробные описания различных отделов и программ внутри отдела, с кем связаться по каждой области и как с ними связаться.

Секретарь кабинета

Обеспечивает администрирование и руководство всеми сферами деятельности Департамента социальных служб.

Контактное лицо: Лори Гилл: 605.773.3165

Заместитель секретаря и Начальник отдела операций

Контактное лицо: Бренда Тидбол-Зельтингер: 605.773.3165

Администратор связи

Предоставляет коммуникационные услуги, связанные со СМИ и связями с общественностью, веб-разработкой и другой информацией.

имеет отношение к общественности.

Контакты: Макс Ветц: 605.773.3609

Бухгалтерский учет и финансы, Финансовый директор

Предоставляет услуги поддержки для контроля и управления бюджетом и финансовыми операциями отдела.

Контакты: [email protected] 605.773.3165

Заместитель финансового директора

Контактное лицо: Дуг Дикс: 605.773.3586Заместитель финансового директора

Контактное лицо: Лаура Шеффер: 605.773.3586Бухгалтерский учет и финансовая отчетность

Предоставляет бухгалтерские услуги, финансовую отчетность, распределение затрат и обработку ваучеров через систему финансовой отчетности штата.

Контакты: Билл Регински: Администратор программы: 605.773.3586EBT (Электронный перевод пособий)

Обеспечивает доставку ведомственных платежей посредством электронной техники. Обеспечивает удобный, быстрый и безопасный передача как информации, так и платежей.

Контакты: [email protected]: 605.773.6527Возмещение поставщикам и аудит

Предоставляет аудиторские услуги для отдела, а также методологию возмещения затрат и ставки возмещения.

Контактное лицо: Дуг Дикс: Администратор программы: 605.773.3643Восстановление и расследование мошенничества

Обеспечивает расследование случаев мошенничества с выплатой пособий, возмещает расходы Medicaid из сторонних ресурсов, управляет программой Medicaid Estate Recovery Program и отвечает за взыскание всех долгов через департамент.

Контактное лицо: Брандин Сейбел: Администратор программы: 605.773.3653

Отдел служб психического здоровья, начальник отдела

Курирует Отдел психиатрических услуг и Центр социальных услуг, предоставляя широкий спектр услуг по лечению и профилактике психических расстройств и расстройств, связанных с употреблением психоактивных веществ.

Контактное лицо: Лаура Ринглинг: 605.773.3165

Отдел служб психического здоровья, директор отдела

Обеспечивает детей и взрослых с психическими расстройствами и химической зависимостью в общинах Южной Дакоты.

имеют возможность выбирать и получать эффективные услуги, необходимые для повышения устойчивости и восстановления.

Контактное лицо: Тиффани Вольфганг: 605.367.5236

Центр социальных услуг, администратор

Предоставляет лицам, страдающим психическими заболеваниями или химически зависимым, эффективные индивидуальные профессиональные услуги.

лечение, позволяющее им достичь наивысшего уровня личной независимости в наиболее терапевтической среде.

Контактное лицо: Джереми Джонсон: 605.668.3100

Отдел обслуживания детей и семьи, начальник отдела

Предоставляет комплексные услуги детям и семьям через службы защиты детей, службы поддержки детей и отделы экономической помощи.

Контактное лицо: Виргена Визелер: 605.773.3227

Отдел службы защиты детей, Директор отдела

Работает с семьями, находящимися в трудных ситуациях, получая и оценивая сообщения о жестоком обращении с детьми и безнадзорности, предоставляя услуги семьям и

подключение родителей к ресурсам, чтобы помочь им повысить их способность обеспечивать безопасность детей.Отдел также управляет государственными

услуги по опеке и усыновлению, а также лицензирование агентств по защите детей.

Контактное лицо: Памела Беннетт: 605.773.3227

Отдел алиментов, Директор отдела

Помогает родителям установить финансовое партнерство для поддержки своих детей, когда они не живут вместе.

Они также помогают найти родителей, не являющихся опекунами, установить отцовство и обеспечить выполнение постановлений о содержании детей и собрать

и обрабатывать выплаты поддержки.

Контакты: [email protected] 605.773.3641

Отдел экономической помощи, Директор отдела

Предоставляет медицинские, пищевые, финансовые услуги и услуги по ведению пациентов для повышения благополучия семей с низкими доходами, детей, людей с ограниченными возможностями и пожилых людей.

Контактное лицо: Кэрри Джонсон 605.773.4678

Дополнительное размещение

Оказывает помощь в трудоустройстве детей, находящихся на попечении отделения.

Контактное лицо: Меган Ньюлинг, специалист по программам: 605.773.3448Программа страхования здоровья детей (CHIP)

Предоставляет медицинскую страховку за небольшую плату или бесплатно для детей из Южной Дакоты, которые соответствуют определенным требованиям.

Контакты: [email protected]: бесплатный звонок: 800.305.3064.Программа общественной помощи

Общественные агентства Южной Дакоты предоставляют программы и услуги малообеспеченным жителям Южной Дакоты.Услуги различаются в зависимости от агентства и могут включать утепление, общественный транспорт, кладовые с едой и аварийные службы.Энергетика и помощь в утеплении

Оказывает помощь семьям с низким доходом, помогая им оплачивать счета за отопление и утеплять свои дома.

Контактное лицо: Дэвид Галл: 605.773.3766 или 800.233.8503Программа дополнительной помощи в области питания (SNAP)

Предоставляет помощь семьям с низким доходом, чтобы помочь им купить еду, чтобы оставаться здоровыми.

Контактное лицо: Аманда Доэрти-Карбер, администратор программы: 605.773.3493 или 877.999.5612Право на медицинское обслуживание

Предоставляет медицинскую помощь отдельным лицам, семьям и детям, имеющим на это право.

Контактное лицо: Лаура Элленбекер, администратор программы: 605.773.4678Временная помощь нуждающимся семьям (TANF)

Предоставляет временные ежемесячные денежные средства для помощи нуждающимся семьям.

Контактное лицо: Энджи Сэм, администратор программы: 605.773.4678Контроль качества

Обеспечивает уверенность в том, что государственные доллары потрачены правильно при определении права на получение различные услуги через наше подразделение.

Контактное лицо: Мэри Дэвис, специалист по программе (Spearfish): 605.641.6985Лицензирование ухода за детьми

Предоставляет точную информацию, касающуюся лицензирования детских учреждений в Южной Дакоте.

Контакты: 605.773.4766Пособие по уходу за ребенком

Предоставляет средства федерального гранта по уходу за детьми и развитию, чтобы помочь семьям с низким доходом оплачивать уход за детьми, когда они работают, посещают школу или и то, и другое.

Контактное лицо: Лаура Меннинг: 605.773.4766

Отдел юридических услуг, Директор отдела

Предоставляет юридические услуги секретарю отдела, а также другим программам отдела.

Контактное лицо: Джереми Липперт: 605.773,3305

Жалобы на дискриминацию

Обеспечивает доступность программных услуг и преимуществ каждому квалифицированному кандидату независимо от расы, цвета кожи и пол, возраст, инвалидность, вероисповедание и национальность. Звоните: 605.773.3305HIPAA

Обеспечивает конфиденциальность индивидуальной медицинской информации и увеличивает их доступ к личным медицинским записям. Звоните: 605.773.3305Открытые слушания и официальные уведомления

Просмотрите самые последние слушания и другие юридические уведомления, проводимые Департаментом.Обеспечивает своевременную и эффективную обработку всех запросов открытых и общедоступных записей в зависимости от цели запроса.

Чтобы подать запрос на публичную регистрацию, обратитесь в Отдел юридических услуг по телефону 605.773.3305 или отправьте письменный запрос в Отдел юридических услуг, 700 Governors Drive, Pierre, SD 57501.

Административные правила

Административные правила — это заявления общего применения; которые реализуют, интерпретируют или предписывают действия, которые могут быть предприняты программами, администрируемыми отделом.

Контактное лицо: Тереза Шульте 605.773.3305Офис административных слушаний

Проводит слушания и решает вопросы, если на людей влияют действия департамента в отношении Программы дополнительного питания (SNAP), медицинской помощи, временной помощи нуждающимся семьям, услуг по уходу за детьми, Центрального реестра случаев жестокого обращения с детьми и безнадзорности в рамках Отдела услуг по защите детей. , Энергетическая помощь для малоимущих и принудительное применение алиментов.

Контактное лицо: Эрик Монсон, главный специалист по слухам: 605.773.6851

Отдел медицинских услуг, Директор отдела

Курирует все области программы Medicaid, за исключением критериев приемлемости, которыми занимается

Отдел экономической помощи. Это подразделение работает со всеми зарегистрированными поставщиками Medicaid из Южной Дакоты.

Контакты: [email protected] 605.773.3495

Информация о поставщике: 800.452.7691

Информация о получателе: 800.597.1603

Обмен медицинскими электронными данными в Южной Дакоте (SD MEDX)

SD MEDX расширяет нашу способность удовлетворять потребности частных лиц, которых мы обслуживаем, предлагая более эффективные процессы обработки претензий и платежей, обеспечивая доступ к полезной информации для наших поставщиков и получателей и помогает нам более эффективно управлять деятельностью Medicaid.Учредительный представитель

Предоставляет общественности информацию об услугах в нашем отделе.Этот человек получает и исследует жалобы и гарантирует, что на них будет дан исчерпывающий и своевременный ответ.

Контакты: [email protected]: 800.597.1603

Как создать план недвижимости

Деньги / Финансовое планированиеПанупонг Певкленг / Getty Images / iStockphoto

Когда мы думаем о планах на владение недвижимостью, обычно возникает образ богатой семьи, которая вызывает семейного адвоката, чтобы убедиться, что их летние дома перейдут к детям, уклоняясь от уплаты налогов.Однако современное планирование недвижимости — это гораздо больше упорядочить ваши финансовые активы, чтобы убедиться, что они защищены от новых проблем, таких как внешние деловые предприятия, потенциальный развод или даже пандемия. Согласно новому опросу Эдварда Джонса, треть американцев говорят, что пандемия спровоцировала разговоры с их семьей о планах в конце жизни.

См .: Как поговорить с родителями об их плане недвижимости (не создавая неудобства)

Найдите: 10 ошибок при планировании недвижимости, которых следует избегать

План наследственного имущества — это договор, заключаемый с целью рассредоточения и распоряжения активами лица после их смерти или выбранного времени передачи активов.Это может включать завещания, трасты, доверенности, завещания и многое другое. Лицо, создавшее имущественный план, должно определить, кто будет бенефициаром его имущества.

Эрл Рубинофф из Rubinoff Group говорит, что нужно сосредоточиться на этих двух важных моментах:

- Имя человека, о котором вы хотите заботиться и быть опекуном своих детей.

- Имя человека, которому вы хотите позаботиться о своих деньгах. Это важно, поскольку вы хотите назначить доверенного лица, которому вы можете доверять и который, по вашему мнению, имеет здравые суждения.Кроме того, вам необходимо назначить компетентного опекуна-преемника на случай, если ваш первоначальный опекун разочарован, заболеет, уйдет в отставку или умрет ».

Важное практическое правило перед тем, как пойти на собрание по наследственному планированию, — никогда не садиться за стол, где нет ОБЕИХ лицензированных финансовых консультантов и юристов по имущественному планированию. У каждого из этих профессионалов своя специальность, которая имеет решающее значение при составлении соответствующего плана. Финансовый консультант или CFP может гарантировать, что ваши активы будут переведены на счета, которые можно будет легко передать вашим бенефициарам — или нет, в зависимости от ваших целей.Например, предположим, что вы предпочитаете отменять свои аннуитеты при жизни, а не передавать их своим детям. Затем финансовый консультант построил бы распределение как немедленное, так и ликвидное, направив его непосредственно в облигации или другие инвестиции с низким уровнем риска и увеличив сумму распределения.

Спонсор:

Возьмите под контроль свои финансы: вы много работаете за свои деньги. Пришло время заставить деньги работать на вас. Запланируйте бесплатный звонок сертифицированному финансовому тренеру, чтобы начать работу!

Если бы аннуитет был установлен, как обычно, вложения можно было бы вложить в целевые фонды на протяжении всей вашей жизни, а затем, возможно, еще на несколько лет после этого.Здесь важно то, что целевой фонд даже с 10-летним горизонтом инвестируется совсем не так, как фонд, цель которого — ликвидировать в ближайшие 2-3 года.

Майкл Фишер, директор и советник по управлению благосостоянием Round Table Wealth Management, говорит, что если вы в настоящее время работаете с финансовым консультантом, он сможет дать вам общее представление о том, какую роль будет играть завещание или траст в вашем плане по наследству.

«Вам также должны быть понятны термины исполнитель, попечитель, доверенное лицо по вопросам здравоохранения и опекун, а также роли, которые каждый из них будет играть в случае вашей смерти.Также важно понимать, на какую недвижимость будут распространяться ваши документы на недвижимость. Такие активы, как совместная собственность (банковские счета, дом), 401 (k), IRA или доходы от страхования жизни, не проходят через ваше завещание, поэтому важно использовать скоординированный целостный подход », — добавляет он.

Финансовый консультант не может и не должен давать вам юридические советы, но ваш советник, возможно, лучший человек, который поможет убедиться, что ваш выбор в области планирования наследства напрямую поддерживает будущее ваших финансовых активов.Наличие обоих также гарантирует, что один проверяет действия другого.

Поверенный по имущественному планированию также важен, чтобы убедиться, что передача и маркировка этих активов осуществляется правильно и законно.

Learn: Семейные трасты против завещаний: в чем разница между этими вариантами планирования недвижимости?

Лия Эллсуорт, JD, поверенный по планированию недвижимости для Keystone Wealth Partners, подчеркивает, что лучший способ создать план недвижимости — это встретиться с поверенным по планированию недвижимости, который может направить клиента с учетом его уникальных обстоятельств / целей.

«Люди не понимают, что даже если у них нет плана на бумаге, у них все еще есть план. Это просто не они решают — это решает государство. План недвижимости может быть важен почти на каждом этапе жизни », — говорит она.

В частности, когда речь идет о детях, планирование имущества становится еще более важным.

Рубинофф подчеркивает, что «создание плана недвижимости имеет решающее значение. Сегодня мы живем в обществе, где есть множество разведенных семей и дети от второго или даже третьего брака.Кроме того, могут быть задействованы дети с особыми потребностями ».

Основные компоненты, которые вы можете включить в свой план недвижимости

Рассел Морган, член-основатель нью-йоркской Morgan Legal Group, описывает основные части общих планов владения недвижимостью.

A Завещание : Возможно, самая важная и жизненно важная отправная точка.

Завещание о жизни : завещание о жизни, которое иногда называют предварительным распоряжением, представляет собой юридический документ, в котором содержатся инструкции относительно медицинской помощи, которую вы хотите получить в случае потери трудоспособности.Сюда могут входить инструкции для DNR, дыхательных трубок и трубок для кормления.

Доверенность : Это дает выбранному вами лицу полномочия принимать решения от вашего имени, если вы не можете. Морган говорит, что вам необходимо иметь доверенность на медицинское обслуживание, а также долговременное доверенность на обслуживание ваших финансов.

Living Trust : это юридический документ, в котором ваши активы передаются в доверительное управление для вашей выгоды В течение всей вашей жизни, а затем передаются бенефициару после вашей смерти по вашему выбору представителя.Это позволяет передавать активы напрямую получателям без завещания, экономя время и деньги для ваших близких.