Основные понятия / Официальный портал Администрации города Ханты-Мансийска

- Кратко о бюджете

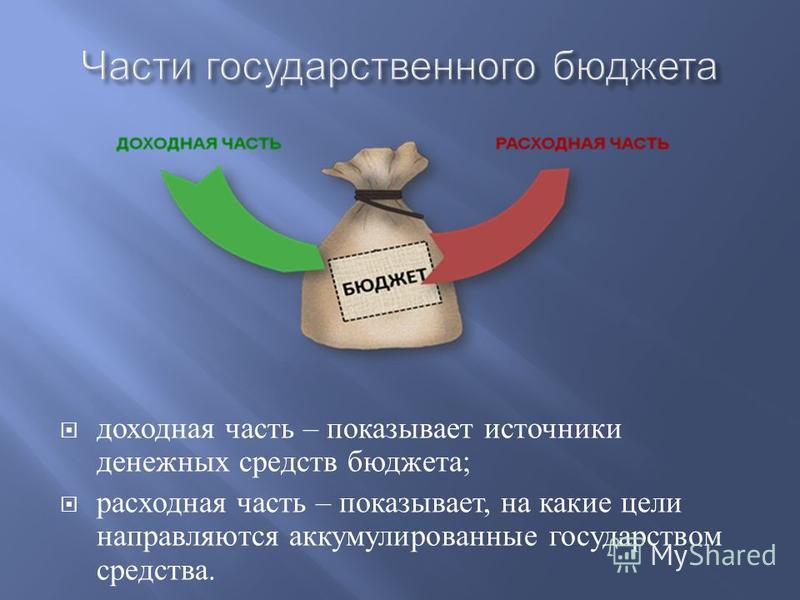

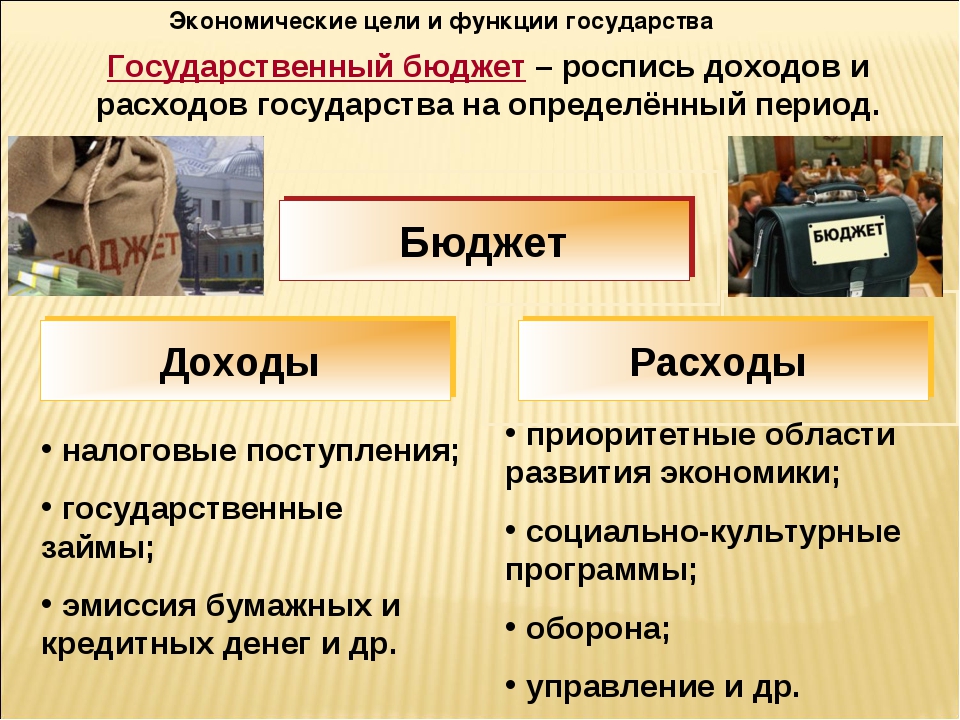

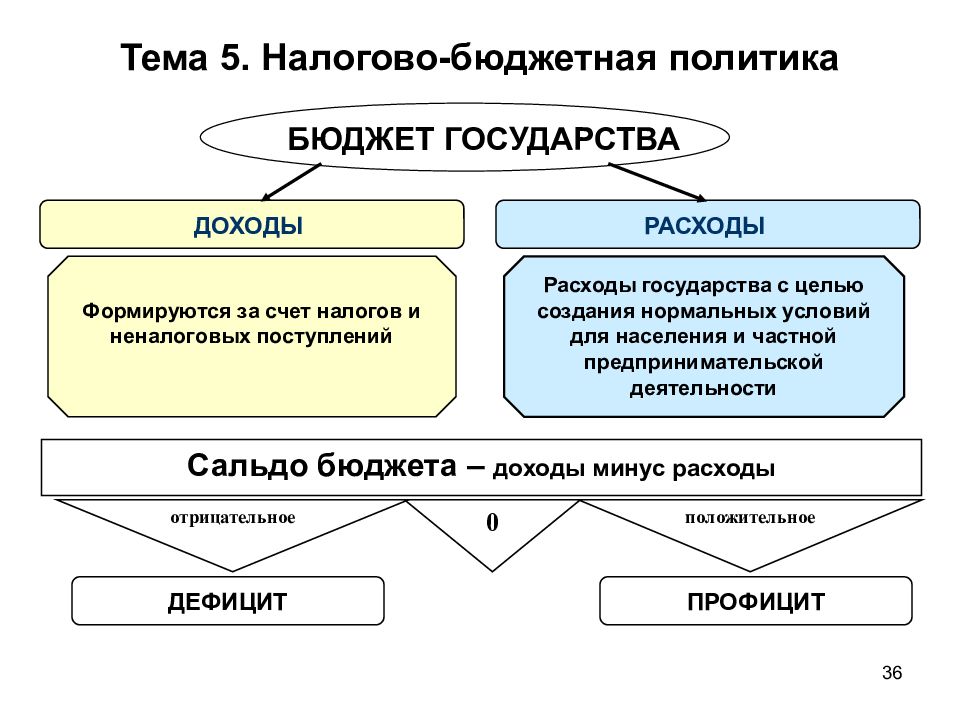

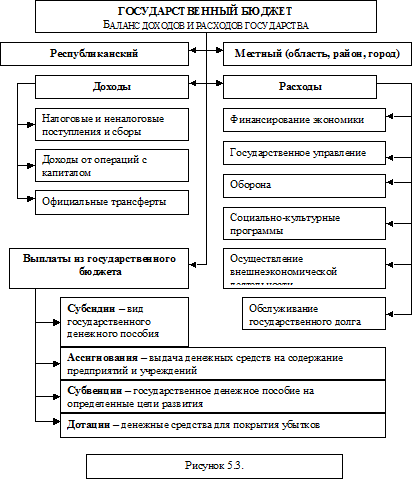

БЮДЖЕТ – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Как правовой акт бюджет – это основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом власти.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ, местные разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Роль бюджета состоит в том, что он создает финансовую основу, необходимую для деятельности государственных органов и органов местного самоуправления.

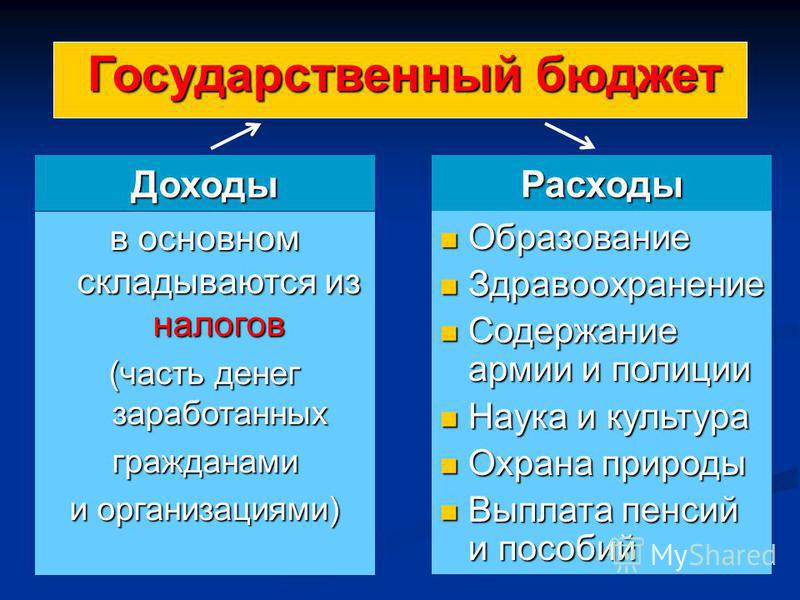

1) функционирования органов государственного управления;

2) осуществления международной деятельности государства, в том числе реализация международных договоров, возврат и предоставление кредитов, выполнение международных обязательств по охране окружающей природной среды, культурных и информационных связей;

3) национальной обороны;

4) правоохранительной деятельности и обеспечения безопасности государства;

5) функционирования федеральной судебной системы;

6) фундаментальных исследований и содействия научно-техническому прогрессу;

7) развития промышленности, энергетики и строительства;

8) развития сельского хозяйства, транспорта, дорожного хозяйства, информатики, рыночной инфраструктуры;

9) предупреждения и ликвидации чрезвычайных ситуаций;

10) развития образования, культуры, искусства и средств массовой информации, здравоохранения;

11)осуществления социальной политики и т. д.

д.

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 БК РФ).

Функции бюджета:

1) образование бюджетного фонда или бюджетных доходов. Эта функция проявляется через формирование централизованных фондов денежных средств по уровням государственной власти. Основной источник бюджетных доходов – это национальные доходы;

2) расходование бюджетного фонда, или финансирование бюджетных расходов. Эта функция предполагает конкретные целевые бюджетные расходы. Через расходы бюджета государство получает возможность обеспечивать свои функции, а именно производство общественных благ, поддержание правопорядка, эмиссионную деятельность, развитие науки и техники, обеспечение обороноспособности страны;

3) бюджет выполняет контрольную функцию, которая предполагает возможность и обязанность государственного контроля за поступлением и расходованием бюджетных средств.

Бюджет отражает расходование средств, перераспределение национального дохода и ВВП и выступает в качестве эффективного регулятора экономики и социальных процессов страны.

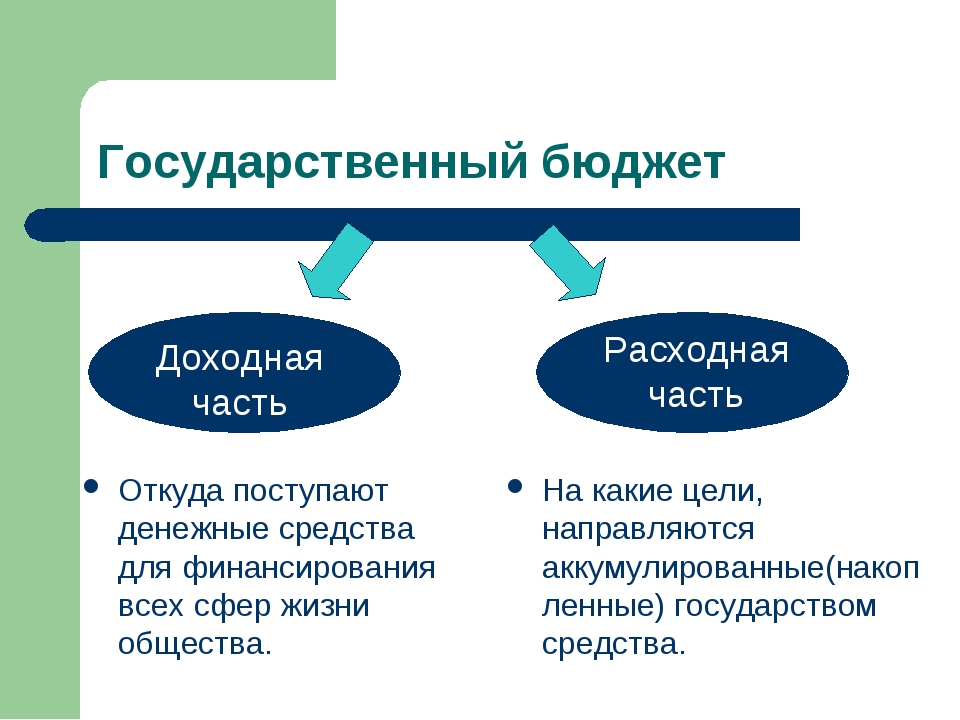

Основные термины и понятия — Открытый бюджет

Бюджет

1. Фонд денежных средств, предназначенный для финансирования функций государства (федеральный и региональный уровень) и местного самоуправления (местный уровень). 2. Представляет собой главный финансовый документ страны (региона, муниципалитета, поселения), утверждаемый органом законодательной власти соответствующего уровня управления.

Бюджет государственного внебюджетного фонда

В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. Бюджетами государственных внебюджетных фондов Российской Федерации являются: — бюджет Пенсионного фонда Российской Федерации; — бюджет Фонда социального страхования Российской Федерации; — бюджет Федерального фонда обязательного медицинского страхования. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Бюджет консолидированный

Свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов). Консолидированным может быть бюджет на местном уровне (свод бюджета муниципального образования и бюджетов входящих в него поселений), региональном (свод бюджета субъекта Российской Федерации и бюджетов входящих в него муниципальных образований), федеральном (свод всех бюджетов бюджетной системы Российской Федерации).

Бюджет муниципального образования

1. Фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения местного самоуправления. 2. Основной финансовый документ муниципального образования, поселения на текущий финансовый год, принимаемый высшим законодательным органом местного самоуправления.

Бюджетная классификация

Группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов.

Бюджетная роспись

Документ, который составляется и ведется: — ГРБС – в целях исполнения бюджета в части расходов; — Главным администратором источников финансирования дефицита бюджета — в целях исполнения бюджета в части источников финансирования дефицита бюджета.

Бюджетная система Российской Федерации

Совокупность всех бюджетов в РФ: федерального, региональных, местных, государственных внебюджетных фондов.

Бюджетная смета

Документ, устанавливающий лимиты бюджетных обязательств казенного учреждения. Бюджетная смета представлена в разрезе кодов бюджетной классификации расходов.

Бюджетное обязательство

Расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные ассигнования

Предельные объемы денежных средств, предусмотренные в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетные инвестиции

Средства бюджета, направленные на приобретение, модернизацию государственного (муниципального) имущества.

Бюджетный процесс

Деятельность по подготовке проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Бюджет субъекта Российской Федерации

1. Фонд денежных средств субъекта РФ. Бюджет субъекта РФ может быть: — собственно бюджет региона – фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения субъекта РФ; — консолидированный – включает в себя бюджет региона и бюджеты муниципальных образований, входящих в состав данного региона. 2. Основной финансовый документ региона на текущий финансовый год, имеющий силу закона.

2. Основной финансовый документ региона на текущий финансовый год, имеющий силу закона.

Бюджет федеральный

1. Фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения государства.

2. Основной финансовый документ страны на текущий финансовый год, имеющий силу закона.

Бюджет Украины [2021] ᐈ Государственный бюджет Украины

последнее обновление: 27.04.2021

Государственный бюджет — основной общегосударственный фонд централизованных средств. С помощью бюджета государство концентрирует определенную часть валового внутреннего продукта и централизовано распределяет ее на развитие национальной экономики, для социальной защиты населения, содержания органов государственной власти и управления, обороны страны. Государственный бюджет на каждый финансовый год рассматривается Верховной Радой Украины и утверждается как закон.

| 2021 | Доходы | Расходы | Кредитование | Сальдо (дефицит бюджета) |

|---|---|---|---|---|

| планируемые показатели • | 1084034,3 | 1320152,6 | 10517,2 | -246635,5 |

| январь | 66209,2 | 71570,4 | 357,7 | -5718,9 |

| февраль | 143508,7 | 164335,7 | -167,9 | -20659,2 |

| март | 251553,7 | 276058,3 | 912,8 | -25417,4 |

| апрель | ||||

| май | ||||

| июнь | ||||

| июль | ||||

| август | ||||

| сентябрь | ||||

| октябрь | ||||

| ноябрь | ||||

| декабрь |

Если доходы бюджета превышают расходы, то это называется бюджетный профицит; если же расходы бюджета превышают его доходы, то это называется бюджетный дефицит. Бюджетный дефицит, вызываемый сокращением поступлений в бюджет и ростом расходов из бюджета, является одной из основных причин инфляции.

Доходы госбюджета в Украине формируются в основном за счет различных налогов и сборов, а также некоторых других источников, в частности, от приватизации госимущества.

Бюджетный дефицит, вызываемый сокращением поступлений в бюджет и ростом расходов из бюджета, является одной из основных причин инфляции.

Доходы госбюджета в Украине формируются в основном за счет различных налогов и сборов, а также некоторых других источников, в частности, от приватизации госимущества.

Дефицит бюджета — явление почти постоянное в экономике каждого государства. В частности, в Украине это явление хроническое. Для населения наличие дефицита имеет опосредствованное значение, но оно участвует в возвращении привлеченных для покрытия дефицита средств путем уплаты налогов. Оценивается дефицит бюджета обычно в процентах от ВВП.

| Дата | Поступления (млн. грн.) |

|---|---|

| на 01.02.2021 | 66 070,1 |

на 01. 03.2021 03.2021 | 143 478,2 |

| на 01.04.2021 | 251 528,7 |

| на 05.05.2021 | 357 333,8 |

| на 11.05.2021 | 370 765,8 |

| Доходы | Расходы | Кредитование | Сальдо | |||||

|---|---|---|---|---|---|---|---|---|

| % ВВП | % ВВП | % ВВП | (дефицит бюджета) | % ВВП | ||||

| 2008 | 231686,3 | 24. 44 44 | 241454,5 | 25.47 | 2732,5 | 0.29 | -12500,7 | -1.32% |

| 2009 | 209700,3 | 22.96 | 242437,2 | 26.54 | 2780,3 | 0.30 | -35517,2 | -3.89% |

| 2010 | 240615,2 | 22.23 | 303588,7 | 28.04 | 1292,0 | 0.12 | -64265,5 | -5.94% |

| 2011 | 314616,9 | 23.90 | 333459,5 | 25. 33 33 | 4715,0 | 0.36 | -23557,6 | -1.79% |

| 2012 | 346054,0 | 24.56 | 395681,5 | 28.08 | 3817,7 | 0.27 | -53445,2 | -3.79% |

| 2013 | 339180,3 | 23.31 | 403403,2 | 27.73 | 484,7 | 0.03 | -64707,6 | -4.45% |

| 2014 | 357084,2 | 22.79 | 430217,8 | 27.46 | 4919,3 | 0. 31 31 | -78052,8 | -4.98% |

| 2015 | 534694,8 | 27.01 | 576911,4 | 29.14 | 2950,9 | 0.15 | -45167,5 | -2.28% |

| 2016 | 616274,8 | 25.86 | 684743,4 | 28.73 | 1661,6 | 0.07 | -70130,2 | -2.94% |

| 2017 | 793265,0 | 26.59 | 839243,7 | 28.13 | 1870,9 | 0.06 | -47849,6 | -1. 60% 60% |

| 2018 | 928108,3 | 26.08 | 985842,0 | 27.70 | 1514,3 | 0.04 | -59247,9 | -1.66% |

| 2019 | 998278,9 | 25.12 | 1072891,5 | 26.99 | 3437,0 | 0.09 | -78049,5 | -1.96% |

| 2020 | 1076016,7 | 25.66 | 1288016,7 | 30.71 | 5096,1 | 0.12 | -217096,1 | -5.18% |

Популярные страницы

Департамент финансов и экономики Ненецкого автономного округа

Администраторы доходов бюджета — органы государственной власти и местного самоуправления, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание платежей в бюджет, а также имеющие в своем ведении бюджетные учреждения, которым предоставлено право получать доходы от предпринимательской деятельности.

Активы предприятия — собственность предприятия, отражаемая в активе баланса. Различают три вида активов: (1) текущие активы, состоящие из денежного капитала и средств, которые могут быть быстро трансформированы в наличные деньги; (2) основной капитал с длительным сроком службы, используемый предприятием при производстве товаров и услуг; (3) прочие активы, которые включают нематериальные активы, не имеющие натурально-вещественной формы, но ценные для предприятия, капиталовложения в другие компании, долгосрочные ценные бумаги, расходы будущих периодов и различные другие активы.

Акциз — вид косвенного налога, взимаемого в цене товаров. Акцизы были широко распространены уже в XIX в. С 1992 г. в РФ акцизы — самостоятельный налоговый платеж в систему федеральных налогов. Разновидность косвенных налогов.

Акция — ценная бумага, выпускаемая акционерным обществом, дающая право ее владельцу, члену акционерного общества, участвовать в его управлении и получать дивиденды из прибыли. Различают акции: именные, обыкновенные, на предъявителя, привилегированные, акции предприятия и акции трудового коллектива.

Различают акции: именные, обыкновенные, на предъявителя, привилегированные, акции предприятия и акции трудового коллектива.

Амнистия (налоговая) — комплекс мероприятий по погашению задолженности по налоговым и другим обязательным платежам налогоплательщиками, а также освобождение от уплаты штрафов и пеней с сумм добровольно уплачиваемых ими Платежей в бюджет и внебюджетные специальные фонды.

Амортизационные средства — финансовые средства, выделяемые специальным назначением для сохранения и возобновления основных фондов предприятия.

Ассигнования бюджетные — средства бюджета, предусмотренные сводной бюджетной росписью получателю бюджетных средств.

Аудиторский контроль — независимый вневедомственный финансовый контроль, проводимый аудиторской фирмой, имеющей лицензию на осуществление аудиторской деятельности. Основная задача — установление достоверности, полноты и реальности бухгалтерской и финансовой отчетности и соблюдение финансового законодательства.

Баланс — основной комплексный документ бухгалтерского учета, содержащий информацию о составе и стоимостной оценке средств предприятий (активов) и источниках их покрытия (пассив).

Балансовая прибыль — общая сумма прибыли предприятия по всем видам деятельности, отражаемая в балансе.

Банковский кредит — кредит, выдаваемый в виде денежных ссуд хозяйственным субъектам и другим заемщикам.

Банкротство — понятие, означающее разорение, отказ предприятия платить по своим долговым обязательствам из-за отсутствия средств. Как правило, приводит к закрытию или принудительной ликвидации предприятия, распродаже имущества для погашения всех долгов.

Безналичный денежный оборот — часть денежного оборота, в котором движение денег осуществляется в виде перечислений по счетам в кредитных учреждениях и зачетов взаимных требований.

Бенефициар — лицо, которому предназначен денежный платеж, получатель денег.

Биржевой курс — продажная цена ценной бумаги на фондовой бирже.

Бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет субъекта РФ (региональный бюджет) — форма образования и расходования заемных средств и обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Бюджет развития РФ — составная часть федерального бюджета, формируемая в составе капитальных расходов федерального бюджет и используемая для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов.

Бюджетная заявка — документ, подготавливаемый получателем бюджетных средств и представляемый на утверждение распорядителю бюджетных средств.

Бюджетная классификация РФ — группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Обеспечивает сопоставимость показателей бюджетов всех уровней.

Обеспечивает сопоставимость показателей бюджетов всех уровней.

Бюджетная организация — некоммерческая организация, созданная органом власти для осуществления управленческих, социально-культурных, научно-технических или иных некоммерческих функций, финансируемся за счет средств бюджет или внебюджетного фонда.

Бюджетная политика — совокупность принимаемых решений, осуществляемых органами власти, связанных с определением основных направлений развития бюджетных отношений.

Бюджетная роспись — документ о поквартальном распределении доходов и расходов бюджет и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Бюджетная система РФ — основанная на экономических отношениях и государственном устройстве Российской Федерации регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года.

Бюджетное планирование — централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития ораны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня.

Бюджетное право — совокупность юридических норм, определяющих основы бюджетного устройства ораны и порядок составления, рассмотрения, утверждения и исполнения бюджетов, входящих в бюджетную систему страны.

Бюджетное регулирование — перераспределение средств с целью обеспечения территориальным бюджетам минимально необходимого уровня доходов, направляемых на экономическое и социальное развитие территорий.

Бюджетное устройство — организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями.

Бюджетное финансирование — предоставление в безвозвратном порядке юридическим липам из бюджетов разных уровней и внебюджетных фондов средств для полного или частичного покрытия расходов.

Бюджетные ассигнования — средства бюджетов разных уровней, направляемые на развитие экономики, финансирование социально-культурных мероприятий, оборону ораны, содержание органов государственной власти и управления.

Бюджетные нормы и нормативы — устанавливаемые органами власти размеры мобилизации средств в бюджет, финансирования расходов и межбюджетного перераспределения финансовых ресурсов.

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

Бюджетные полномочия органов государственной власти (органов местного самоуправления) — установленные законодательством Российской Федерации права и обязанности органов государственной власти и органов местного самоуправления по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Бюджетные счета — счета, открываемые в банках, осуществляющих кассовое исполнение бюджетов разных уровней, для учета операций по кассовому исполнению этих бюджетов.

Бюджетный кредит — одна из форм финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основе.

Бюджетный период — срок, в течение которого действует утвержденный бюджет.

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный учет — система сбора, регистрации и обобщения информации о ходе исполнения бюджетов всех уровней.

Бюджетный федерализм — способ построения бюджетных отношений между уровнями бюджетных отношений.

Валовая выручка — полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Валовая прибыль — часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов.

Валовой внутренний продукт (ВВП) — обобщающий макроэкономический показатель, отражающий суммарную рыночную стоимость конечных продуктов и услуг, произведенных на территории страны, независимо от национальной принадлежности функционирующих в се народном хозяйстве юридических и физических лиц за определенный период времени. ВВП — модификация другого макроэкономического показателя — валового национального продукта (ВНП), от которого отличается на величину сальдо расчетов с зарубежными странами.

Валовой доход — разница между выручкой предприятия от реализации продукции и материальными затратами на производство. Включает заработную плату и прибыль или заработную плату и чистый доход. Другими словами, валовой доход отличается от чистого дохода на величину заработной платы.

Включает заработную плату и прибыль или заработную плату и чистый доход. Другими словами, валовой доход отличается от чистого дохода на величину заработной платы.

Внебюджетные специальные фонды — денежные фонды, имеющие строго целевое назначение. Их цель состоит в расширении социальных услуг населению, стимулировании развития отсталых отраслей инфраструктуры, обеспечении дополнительными ресурсами приоритетных отраслей экономики. Важнейшие социальные фонды: Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования.

Внебюджетные средства — доходы, получаемые бюджетными организациями помимо ассигнований, выделяемых из бюджета.

Выплаты — выдача денежных средств физическим лицам по обязательствам государства, бюджетных, внебюджетных и других организаций.

Гарантийное обязательство (поручение) — форма обеспечения банковской ссуды.

Главный распорядитель бюджетных средств — орган государственной власти и орган местного самоуправления, имеющий право распределять средства бюджета по подведомственным бюджетным организациям.

Государственное регулирование — законодательно оформленная система внешнего воздействия на предприятие.

Государственное финансирование — метод безвозвратного предоставления финансовых ресурсов субъектам хозяйствования за счет средств бюджетных и внебюджетных фондов. Посредством государственного финансирования происходит целенаправленное перераспределение финансовых ресурсов между субъектами хозяйствования.

Государственные доходы — денежные отношения по мобилизации финансовых ресурсов в распоряжение государственных структур. Применяются три основных метода мобилизации государственных доходов: налоги, государственные займы, эмиссия (бумажно-денежная и кредитная).

Государственные займы — экономические отношения между государством, с одной стороны, и юридическими и физическими лицами — с другой, при которых заемщиком выступает государство.

Государственные краткосрочные бескупонные облигации (ГКО) — государственные ценные бумаги, выпускаемые на срок 3, 6, 12 и более месяцев в основном для покрытия дефицита федерального бюджета и иных операций и размещаемые преимущественно среди юридических лиц и иностранных инвесторов.

Государственные минимальные социальные стандарты — установленные законодательством РФ минимальные необходимые уровни гарантий социальной защиты, обеспечивающие удовлетворение важнейших потребностей человека.

Государственные расходы — денежные отношения, связанные с использованием централизованных и децентрализованных государственных средств на различные потребности государства. Финансирование государственных расходов осуществляется в трех формах: самофинансирование, бюджетное финансирование, кредитное обеспечение.

Государственные финансы — сфера денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и государственного управления. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Государственный бюджет — основной финансовый план государства, имеющий силу закона: утверждается законодательными органами власти — парламентами. В России утверждается Государственной Думой и Советом Федерации, подписывается Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения национального дохода.

Государственный внебюджетный фонд — форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Государственный внешний долг РФ — долговые обязательства Правительства РФ, выраженные в иностранной валюте.

Государственный внутренний долг РФ — долговые обязательства Правительства РФ, выраженные в валюте Российской Федерации.

Государственный или муниципальный долг — обязательства, возникающие из государственных или муниципальных займов, принятых па себя РФ, субъектом РФ или муниципальным образованием, гарантий по обязательствам третьих лиц, другие обязательства, а также принятые на себя РФ, субъектом РФ или муниципальным образованием обязательства третьих лиц.

Государственный или муниципальный заем — передача в собственность РФ, субъекта РФ или муниципального образования денежных средств, которые РФ, субъект РФ или муниципальное образование обязуются возвратить и той же сумме с уплатой процента (млаты) на сумму займа.

Государственный кредит — денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использованием на финансирование государственных расходов. Основные формы государственного кредита — займы и казначейские ссуды.

Основные формы государственного кредита — займы и казначейские ссуды.

Государственный финансовый контроль — контроль со стороны органов власти и управления РФ и субъектов РФ, а также специальных контрольных органов (Счетная палата, Федеральная налоговая служба) за соблюдением законодательства в сфере государственных бюджетов и внебюджетных фондов, налогов, финансовой деятельности государственных учреждений и предприятий, организацией денежных расчетов, ведением учета и отчетности.

Дебитор — субъект хозяйственных отношений, имеющий задолженность перед другими субъектами.

Дебиторская задолженность — счета к получению суммы, причитающейся предприятию от покупателей за товары и услуги, проданные в кредит. В балансе предприятия записываются как текущие активы.

Действующие обязательства — расходные обязательства, подлежащие исполнению в плановом периоде в объеме, установленном в соответствии с действующими нормативно-правовым и актами, договорами и соглашениями.

Денежная система — система, включающая в себя денежную единицу, порядок эмиссии наличных денег, организацию и регулирование денежного обращения.

Денежное обращение — движение денег при выполнении ими своих функций в наличной и безналичной форме.

Деньги — особый товар, стихийно выделившийся из товарного мира и выполняющий роль всеобщего эквивалента. Их сущность выражается в функциях меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег.

Дефицит бюджет — превышение расходов бюджета над его доходами. См. Профицит бюджета.

Дефлятор ВВП — один из индексов роста цеп, который используется как показатель реального ВВП, т.е. в неизменных цепах.

Добавленная стоимость — прирост стоимости, создаваемый на определенном предприятии в процессе производства продукции, выполнения работ, оказания услуг.

Документальная ревизия — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности совершенных в проверяемом периоде хозяйственных и финансовых операций.

Долгосрочные финансовые вложения — рассчитанные на длительный период времени финансовые вложения в уставные капиталы предприятий и коммерческих организаций, долгосрочные займы.

Дотации — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Затраты — совокупность производственных выплат в наличной и безналичной форме в связи с производством продукции, оказанием услуг, выполнением работ и их реализацией.

Зачет — погашение взаимных обязательств двух или нескольких юридических и физических лип.

Защищенные статьи расходов — расходные статьи бюджета, финансирование которых осуществляется в полном объеме.

Земельный кадастр — реестр земель по классам в зависимости от плодородия, близости к рынкам сбыта, вида засеваемых культур и т.д. Поскольку земельный кадастр служит основой оценки средней доходности I га земли каждого класса, он используется для определения ставок налога за землю.

Издержки производства и реализации продукции — стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.

Иммобилизация средств — отвлечение средств из оборота организации.

Инвестиции — долгосрочные вложения средств в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники, увеличения производства и получения прибыли.

Инвестиционная политика — определение наиболее приоритетных направлений капитальных вложений, от которых зависят повышение эффективности экономики, обеспечение наибольшего прироста продукции и национального дохода на каждый рубль затрат.

Инвестиционные фонды — финансовые институты, участники рынка ценных бумаг, осуществляющие эмиссию собственных акций, и инвестиции в ценные бумаги других эмитентов, торговлю ценными бумагами, владеющие инвестиционными ценными бумагами.

Инвестиционный налоговый кредит — отсрочка налогового платежа, предоставляемая в целях стимулирования инвестиционной активности и обновления основных средств предприятиям на основании кредитного соглашения с налоговыми органами.

Инвестор — частный предприниматель, организация или государство, осуществляющие долгосрочное вложение капитала в какое-либо дело, предприятие с целью получения прибыли.

Инновационная деятельность — деятельность, основанная на использовании новых форм организации, управления и финансирования.

Инновация — нововведение, комплексный процесс создания, распространения и использования новшеств (нового практического средства) для удовлетворения человеческих потребностей, меняющихся под воздействием развития общества.

Инфляция — кризисное состояние денежной системы, обусловленное диспропорциональностью развития общественного производства, проявляющееся прежде всего в общем и неравномерном росте иен на товары и услуги, что ведет к перераспределению национального дохода в пользу определенных социальных групп. Различают ползучую, галопирующую и гиперинфляцию.

Инфраструктура — комплекс отраслей хозяйства, обслуживающих промышленное (или какое-либо другое) производство, а также население. Включает транспорт, связь, торговлю, материально-техническое обеспечение, науку, образование, здравоохранение.

Ипотека — залог недвижимого имущества с целью получения ссуды, кредита.

Исполнение бюджета — стадия бюджетного процесса, на которой осуществляется формирование и использование бюджетных средств.

Исполнение сметы доходов и расходов — комплекс мер, обеспечивающих выполнение плана поступления и расходования денежных средств.

Казначейская система исполнения бюджета — организация исполнения бюджета через органы Федерального казначейства Минфина РФ либо казначейства субъекта РФ или муниципального образования.

Капитал оборотный — часть капитала, направляемая на формирование оборотных средств и возвращаемая в течение одного производственного цикла.

Капитал основной — часть капитала, направляемая на формирование основных производственных фондов и участвующая в производстве длительное время.

Капитализация — использование прибыли организации для увеличения собственного капитала.

Капитальные вложения — затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

Кассовые исполнения бюджета — организация и осуществление приема, хранения и выдачи бюджетных средств.

Кассовый разрыв — временный недостаток бюджетных средств, необходимых для финансирования очередных расходов.

Коммерческий кредит — товарная форма кредита, возникающая при отсрочке платежа; долговое обязательство, оформленное векселем.

Коммерческий расчет — метод ведения хозяйства, заключающийся в соизмерении в денежной форме затрат и результатов деятельности; его целью является получение максимума прибыли при минимуме затрат. Предполагает обязательное получение прибыли, достаточной для полдержания уровня рентабельности.

Конвертируемость валют — способность одной валюты обмениваться на другую валюту.

Конкурентоспособность — способность осуществлять свою деятельность в условиях рыночных отношений и получать при этом прибыль, достаточную для научно-технического совершенствования производства, стимулирования работников и поддержания продукции на высоком качественном уровне.

Конкуренция — элемент рыночного механизма, связанный с формированием хозяйственных пропорций на основе соперничества предприятий, фирм за лучшие и более выгодные условия приложения капитала, реализации продукции и услуг.

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

Контроль финансовый — система методов, органов и мероприятий по проверке законности и целесообразности распределения и использования фондов денежных средств.

Краткосрочные обязательства — обязательства, срок погашения которых наступает в течение короткого промежутка, обычно в пределах одного года.

Краткосрочные финансовые вложения — финансовые вложения, рассчитанные на короткий период, высоколиквидные ценные бумаги, в том числе краткосрочные казначейские обязательства государства, облигации, акции, временная финансовая помощь другим предприятиям, депозитные сертификаты, полученные краткосрочные векселя.

Кредитование — одна из форм финансового обеспечения воспроизводственных затрат, при которой расходы субъекта хозяйствования покрываются за счет банковских ссуд, предоставляемых на началах платности, срочности и возвратности.

Кредиторская задолженность — задолженность, возникающая при расчетах с поставщиками; временное использование в денежном обороте предприятия средств кредитора.

Кризис платежеспособности — взаимные неплатежи предприятий, вызванные дефицитом наличной или безналичной денежной массы.

Курс акций (облигаций и других ценных бумаг) — цена акций (других ценных бумаг) на фондовой бирже. Курс прямо пропорционален размерам дивиденда, процента и находится в обратной зависимости от величины ссудного процента.

Ликвидность — свойство активов быть быстро проданными по цене, близкой к рыночной.

Лимит бюджетных обязательств — предельный объем прав па принятие получателем бюджетных средств, денежных обязательств, оплачиваемых за счет бюджета.

Лимит капитальных вложений — предельный размер капитальных вложений на запланированный ввод в действие мощностей или создание нормативных заделов капитального строительства.

Лимит кредитования — предельная сумма выдачи кредита или остатков задолженности в плановом периоде.

Лицевые счета — регистры бухгалтерского учета, открываемые в органах казначейства, предназначенные для учета бюджетных обязательств, принятых денежных обязательств, объемов финансирования и кассовых расходов с целью отражения их на счетах бухгалтерского учета и отчетности.

Медицинское страхование — форма социальной зашиты интересов населения в охране здоровья. Гарантирует гражданам получение медицинской помощи при возникновении страхового случая. Осуществляется в двух формах — обязательной и добровольной.

Межбюджетные отношения — взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные трансферты — средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации.

Местные налога и сборы — налоги и сборы, устанавливаемые представительными органами местного самоуправления самостоятельно в соответствии с федеральными законами.

Местные финансы — совокупность денежных средств, формируемых и используемых для решения вопросов местного значения.

Местный бюджет — бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного управления.

Минимальная бюджетная обеспеченность — минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете па душу населения за счет средств соответствующих бюджетов.

Минимальный местный бюджет — расчетный объем доходов и расходов местного бюджета, учитывающий государственные минимальные социальные стандарты.

Муниципальные ценные бумаги — облигации, жилищные сертификаты и другие цепные бумаги, выпускаемые органами местного самоуправления.

Муниципальный заказ — соглашение между органом местного самоуправления и подрядной организацией о выполнении работ (об оказании услуг), финансируемых за счет средств местного бюджета.

Налично-денежное обращение — движение наличных денег в сфере обращения и выполнения ими двух функций: средства обращения и средства платежа.

Налог — обязательный взнос налогоплательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. См: Внебюджетные специальные фонды.

См: Внебюджетные специальные фонды.

Налоги социальные — разновидность прямых налогов, имеющих целевое назначение, выступают основным источником целевых внебюджетных фондов социального назначения.

Налоговая система — совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы. Включает прямые и косвенные налоги. Прямые устанавливаются непосредственно па доход или имущество налогоплательщика, косвенные — надбавка к цене товара (тарифа па услугу) — оплачиваются потребителем. В составе косвенных налогов выделяют: акцизы, фискальные монополии, таможенные пошлины.

Налоговые каникулы — определенный период времени, в течение которого плательщику предоставляется льгота в виде освобождения от уплаты налога.

Налоговые льготы — полное или частичное освобождение налогоплательщиков от уплаты налога в соответствии с действующим законодательством.

Налоговые санкции — меры государственного воздействия, применяемые к нарушителю налогового законодательства.

Налоговый иммунитет — освобождение от уплаты налогов.

Налоговый контроль — специализированный контроль со стороны государственных органов за соблюдением налогового законодательства, правильностью счислений, полнотой и своевременностью уплаты налогов и других обязательных платежей юридическими и физическими лицами.

Налоговый кредит — одна из налоговых льгот, состоящая в отсрочке взимания налога.

Налоговый потенциал — условная возможность государства собрать в бюджет налоги за определенное время.

Норматив минимальной бюджетной обеспеченности — расчетный показатель минимально необходимой потребности в бюджетных средствах па одного жителя муниципального образования по текущим расходам.

Обеспеченность кредита — виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возмещению суммы заемных средств (кредита) в случаях их возможного невозврата заемщиком.

Облигации государственных займов — кратко- и долгосрочные ценные бумаги, выпускаемые Министерством финансов РФ для привлечения средств инвесторов и выполнения государством своих функций.

Облигации сберегательного займа — государственные пенные бумаги, выпускаемые для привлечения средств инвесторов, но предназначенные в основном для размещения среди населения.

Облигация — ценная бумага, приносящая доход в форме процента. Выпускается государственными органами для покрытия бюджетного дефицита и акционерными обществами в целях мобилизации капитала. В отличие от акций на облигации указан срок ее погашения.

Оборачиваемость — показатель, характеризующий использование оборотных средств, скорость или длительность оборота на предприятии.

Оборотная кассовая наличность — вид обязательных бюджетных резервов, предназначенных для бесперебойного финансирования расходов бюджета при возникновении временных кассовых разрывов.

Оборотные средства — такие активы, как сырье, материалы, топливо, тара, незавершенное производство, расходы будущих периодов и др.; фонды обращения — товары (на складе и в отгрузке) и денежные средства (в кассе предприятия, на его расчетном счете и других счетах, в расчетах).

Оборотный капитал — доля капитала предприятия, вложенная в текущие активы, фактически все оборотные средства. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими (краткосрочными) обязательствами.

Обслуживание долга — выплата процентов и погашение основной суммы долгов за определенный отчетный период.

Объекты бюджетного учета — финансово-хозяйственные операции по исполнению бюджета, подлежащие учету органами, его осуществляющими.

Окупаемость капитальных вложений — показатель эффективности капитальных вложений, определяемых как отношение капитальных вложений к экономическому эффекту, получаемому от их использования в процессе производства.

Оплата труда — форма денежного или натурального вознаграждения работников.

Оправдательные документы — документы, подтверждающие факт совершения хозяйственных операций.

Организация — юридическое лицо, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, имеет самостоятельный баланс или смету.

Основные непроизводственные фонды — предметы длительного пользования, обслуживающие в обществе непроизводственное потребление: жилые здания, поликлиники, клубы, санатории, стадионы и т.п., находящиеся на балансе предприятия.

Основные производственные фонды — средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями, по мере износа. Пополняются за счет капитальных вложений.

Пополняются за счет капитальных вложений.

Основные средства — денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. См. Основные производственные фонды, Основные непроизводственные фонды.

Остатки бюджетных средств — ресурсы, образовавшиеся на счете бюджета на начало нового финансового года.

Остаточная стоимость — разница между первоначальной стоимостью основных средств и суммой износа; сумма, которую предприятие рассчитывает получить от продажи активов (основного капитала) в конце полезного срока их службы.

Отсрочка уплаты налога — изменение срока уплаты налога при наличии законных оснований.

Отчетность об исполнении бюджета — совокупность отчетов об исполнении бюджетов.

Отчетный период — определенный период в деятельности предприятия, по результатам которого составляются основные документы финансовой, отчетности (например, отчет о прибылях и убытках). Документы финансовой отчетности могут подготавливаться еженедельно, ежемесячно, ежеквартально и ежегодно; в них регистрируются результаты деятельности предприятия за этот период. Для всех предприятий подготовка ежеквартальных и ежегодных отчетов является обязательной.

Документы финансовой отчетности могут подготавливаться еженедельно, ежемесячно, ежеквартально и ежегодно; в них регистрируются результаты деятельности предприятия за этот период. Для всех предприятий подготовка ежеквартальных и ежегодных отчетов является обязательной.

Оффшорные зоны — ограниченные территории, в которых действуют особо льготные экономические условия. Как и налоговые гавани, являются разновидностью свободных экономических зон.

Оценка финансового состояния — способ, позволяющий раскрыть финансовое благополучие и динамику развития организации.

Очередность платежей — установленная последовательность списания средств со счета предприятия при наличии нескольких срочных и просроченных платежей и недостаточности средств для их полного погашения.

Партиципаторное бюджетирование (от англ. «to participate» – участвовать) – это распределение части бюджетных средств региона (муниципального образования, района, города) при помощи комиссии, состоящей из граждан и представителей власти.

Пенсия — гарантированная ежемесячная выплата денежных сумм для материального обеспечения граждан в связи со старостью, инвалидностью, выслугой лет и смертью кормильца.

Первичный дефицит — превышение расходов над доходами бюджета без учета расходов на обслуживание долга.

Первоначальная стоимость основных средств — оценка, по которой основные средства принимаются к бухгалтерскому учету.

Перераспределяемые доходы территориальных бюджетов — денежные средства, поступающие в доходы территориальных бюджетов в виде финансовой помощи (безвозмездных и безвозвратных перечислений), отчислений в процентах от налогов вышестоящих бюджетов, передаваемых на кратковременной основе (на срок 1—3 года).

Планирование — процесс, обеспечивающий сбалансированное взаимодействие отдельных видов ресурсов в рамках выбранного объекта управления, устанавливающий пропорции и темпы роста.

Платежеспособность предприятия — свойство субъекта хозяйствования своевременно и полно выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Платежный баланс — соотношение платежей, произведенных страной за границей, и поступлений, полученных ею из-за границы за определенный период времени (месяц, квартал, полугодие, год). Включает торговый баланс, отражающий соотношение стоимости экспорта и импорта товаров страны за соответствующий период, баланс услуг и некоммерческих платежей. В совокупности они образуют платежный баланс по текущим операциям. Общий платежный баланс страны образует платежный баланс по текущим операциям и баланс движения капиталов и кредиторов, а также движение золотых и валютных резервов. Общее сальдо платежного баланса России за последние годы является отрицательным, что объясняется отрицательным сальдо по балансу движения капиталов и кредитов между странами.

Платежный оборот — совокупность всех денежных платежей в экономике страны.

Подотчетные лица — работники организации, получившие авансом наличные деньги на предстоящие расходы.

Пособие — регулярная или единовременная денежная выплата, предоставляемая гражданам страны в связи с временной нетрудоспособностью, беременностью и родами, при рождении ребенка, по уходу за ребенком и др.

Пояснительная записка — составная часть годового бухгалтерского отчета.

Предпринимательство — деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг. Носит регулярный характер, ориентирована на извлечение прибыли.

Предприятие — являющийся юридическим лицом самостоятельный хозяйственный субъект, созданный для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие унитарное — юридическое лицо, созданное по решению государственного органа или органа местного самоуправления.

Преференция — льгота или предоставление особого налогового режима для группы хозяйствующих субъектов, позволяющие им в течение указанного времени не нести часть налоговых обязательств.

Прибыль — конечный финансовый результат деятельности предприятия; определяется как разность между выручкой и затратами.

Приватизация — процесс изменения отношений собственности при передаче государственного предприятия в другие формы собственности, в том числе в коллективную, акционерную и частную.

Принимаемые обязательства — планируемое увеличение объема действующих обязательств в плановом периоде.

Прогнозирование — научно обоснованное предсказание вероятностного развития событий или явлений на основе статистических, социальных, экономических и других исследований.

Прогнозирование бюджетное — обоснованное, опирающееся на реальные расчеты, предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем.

Проспект эмиссии — документ, содержащий необходимую информацию о выпуске ценных бумаг, подлежащих регистрации и установленном порядке.

Просроченная задолженность — задолженность, не погашенная в срок.

Процентная ставка — относительная величина процентных платежей на ссудный капитал за определенный период.

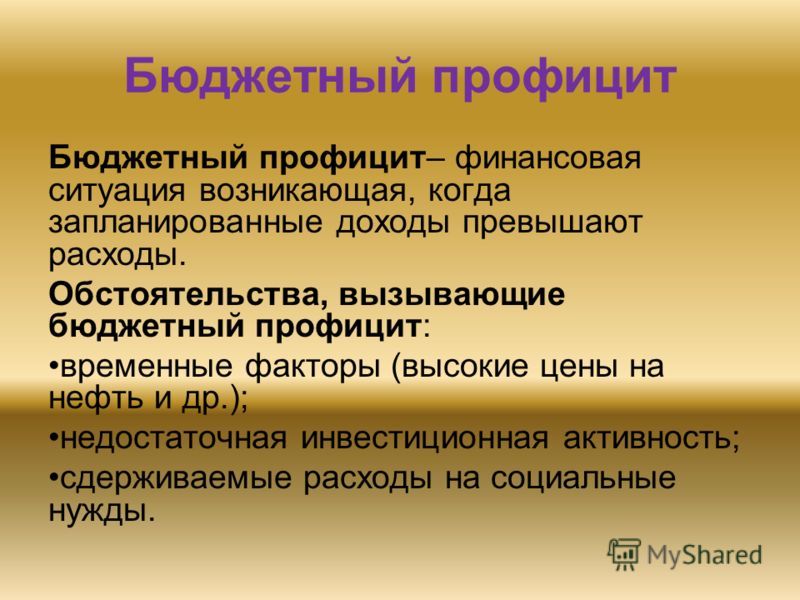

Профицит бюджета — превышение доходов бюджета над его расходами. См. Дефицит бюджета.

Распорядитель бюджетных средств — руководитель органа государственной власти, органа местного самоуправлении, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств, а также использовать бюджетные средства по их целевому назначению в соответствии со сметой доходов и расходов на содержание своего аппарата управления.

Расходные обязательства — обусловленные законом, иным нормативно-правовым актом, договором или соглашением обязанности Российской Федерации, субъекта Российской Федерации, муниципального образования предоставить физическим и юридическим лицам, органам государственной власти (органам местного самоуправления) средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда).

Расходы — затраты организации, приводящие к уменьшению ее средств или увеличению ее обязательств.

Расходы бюджета — экономические отношения, связанные с распределением фонда денежных средств государства и его использованием по отраслевому, ведомственному, целевому и территориальному назначению. Включаются затраты на финансирование народного хозяйства, социально-культурных мероприятий (образование, здравоохранение, социальное обеспечение), оборону страны, содержание органов управления и правоохранительных органов, расходы по государственному внутреннему долгу, затраты на оказание финансовой поддержки территориям и др.

Расчетные документы — оформленные в письменном виде поручения, распоряжения по перечислению денежных средств в безналичном порядке на оплату товаров, работ и услуг.

Расширенное воспроизводство — возобновление производства во все увеличивающихся размерах.

Ревизия — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лип.

Регулирование экономики — целенаправленное изменение темпов развития народного хозяйства и отдельных его структурных подразделений на основе перераспределения финансовых ресурсов. Регулирование экономики осуществляется в двух формах — саморегулирование и государственное регулирование. Первая характеризуется такими методами формирования финансовой базы в разных звеньях общественного производства, которые вырабатывают и используют сами субъекты хозяйствования. Вторая форма отражает вмешательство государства в процесс развития общественного производства через различные экономические инструменты, в том числе через финансовые рычаги.

Рейдирующие доходы — федеральные и региональные налоги и иные платежи, по которым федеральными законами и законами субъектов РФ устанавливаются нормативы отчислений (в процентах) в местные бюджеты па предстоящий финансовый год.

Реестр расходных обязательств — свод указанных законов, нормативных правовых актов и договоров, соглашений и/или их отдельных положений, которые должны вести органы исполнительной власти.

Резервные фонды бюджетов — обособленная часть бюджетных средств, получившая форму целевых бюджетных фондов, предназначенных для бесперебойного финансирования бюджетных расходов.

Резервный фонд — целевой источник, создаваемый за счет регулярных отчислений от прибыли предприятия. Эти средства должны находиться в высоколиквидных активах.

Реконструкция — процесс коренного переустройства действующего производства на базе технического и организационного совершенствования, комплексного обновления и модернизации основных фондов.

Реновация основных фондов — экономический процесс восстановления стоимости основных производственных фондов посредством их обновления.

Рентабельность — один из основных стоимостных показателей эффективности производства. Характеризует уровень отдачи затрат, вложенных в процесс производства, и реализации продукции, работ и услуг.

Реструктуризация внешнего долга — продление сроков погашения долга и выплаты по нему процентов.

Реструктуризация фискальной задолженности — определение суммарной задолженности в бюджет, определение сроков ее погашения, контроль и соблюдение в jtot период обязательных сроков уплаты текущих платежей в бюджеты и внебюджетные фонды.

Рефинансирование — погашение старой задолженности путем принятия новых обязательств.

Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления — налогов и других платежей и расходование бюджетных средств в течение года.

Самообложение — форма добровольного участия граждан в мероприятиях местного характера по социально-культурному строительству и благоустройству.

Страхование — совокупность мер, направленных па предотвращение рисков, создание резервных фондов материальных и финансовых ресурсов и др.

Самофинансирование — один из методов финансового обеспечения воспроизводственных затрат, основанный на использовании субъектами хозяйствования собственных финансовых ресурсов. При недостаточности собственных средств предприятия используют финансовые ресурсы, привлекаемые па основе выпуска цепных бумаг.

При недостаточности собственных средств предприятия используют финансовые ресурсы, привлекаемые па основе выпуска цепных бумаг.

Санкции финансовые — меры принудительного воздействия, выраженные в денежной форме, применяемые к организациям в результате нарушения ими действующего законодательства в финансово-хозяйственной деятельности.

Сбалансированность бюджета — принцип формирования и исполнения бюджета, состоящий в количественном соответствии бюджетных доходов источникам их финансирования.

Сберегательный банк — кредитно-финансовое учреждение, предназначенное для аккумуляции сбережений населения и средств предприятий и их эффективного размещения для получения прибыли.

Секвестр — пропорциональное снижение государственных расходов по всем статьям бюджета (кроме защищенных) в течение времени, оставшегося до конца года.

Система цен — совокупность различных видов цен (оптовых, закупочных, розничных и др. ), находящихся в тесной взаимосвязи и взаимозависимости.

), находящихся в тесной взаимосвязи и взаимозависимости.

Смета — финансовый документ, содержащий информацию об образовании и расходовании денежных средств в соответствии с их целевым назначением.

Смета доходов и расходов населенного пункта, другой территории, не являющейся муниципальным образованием — утвержденный органом местного самоуправления поселения план доходов и расходов распорядителя (главного распорядителя) средств местного бюджета, уполномоченного местной администрацией поселения осуществлять в данном населенном пункте (другой территории), входящем (входящей) в состав территории поселения, отдельные функции местной администрации.

Смета расходов и доходов — финансовый план учреждения (организации), осуществляющего некоммерческую деятельность.

Сметное финансирование — метод покрытия затрат учреждений и организаций в соответствии с утвержденной сметой.

Собственность — правоотношения, возникающие по поводу владения, пользования и распоряжения имуществом.

Собственные доходы территориальных бюджетов — региональные и местные налоги и сборы, отчисления от налогов вышестоящих бюджетов, переданные в региональные и местные бюджеты па постоянной основе в твердо фиксированной доле.

Социальное обеспечение — система распределительных отношений, в процессе которых за счет части национального дохода образуются и используются общественные фонды денежных средств для материального обеспечения граждан в старости, по инвалидности, по случаю потери кормильца и в иных случаях, установленных законом.

Текущий финансовый год — год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год и плановый период.

Участники бюджетного процесса — субъекты, осуществляющие деятельность по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Финансовый орган — на федеральном уровне – Министерство финансов Российской Федерации. На уровне субъекта РФ – органы исполнительной власти субъектов РФ, осуществляющие составление и организацию исполнения бюджетов субъектов РФ (министерства финансов, департаменты финансов, управления финансов и др.). На местном уровне – органы (должностные лица) местных администраций, осуществляющие составление и организацию исполнения местных бюджетов (департаменты финансов, управления финансов, финансовые отделы и др.).

Государственный бюджет

Государственный бюджет– свод доходов и расходов государства, который принимается высшим законодательным органом власти и имеет силу закона. Он составляется на один год и состоит из федерального бюджета и региональных бюджетов (в России – республиканских, краевых и областных).

Государственный бюджет включает сумму налоговых поступлений от физических и юридических лиц и потенциальных расходов. Однако существуют расхождения между планированием государственного бюджета правительством и его фактической структурой. В ряде стран в социальной сфере существуют так называемые внебюджетные фонды. В России, например, это Пенсионный фонд, Фонд занятости населения, социального и медицинского страхования.

Однако существуют расхождения между планированием государственного бюджета правительством и его фактической структурой. В ряде стран в социальной сфере существуют так называемые внебюджетные фонды. В России, например, это Пенсионный фонд, Фонд занятости населения, социального и медицинского страхования.

Поскольку Россия – федеративное государство, то помимо федерального бюджета существуют еще бюджеты административных единиц (республик, краев, областей и др. субъектов) и муниципальные (городские). Общий бюджет – это федеральный плюс бюджеты субъектов федерации – называют консолидированным.

Формирование доходных статей бюджета и его расходов составляет бюджетную политику государства. Основными источниками доходов государства являются налоги (включая взносы на социальное страхование), прибыль государственных предприятий, доход от эмиссии денег и доходы от приватизации.

Ведущее место среди государственных расходов занимают социальные (выплата пенсий, пособий на детей, финансирование образования и здравоохранения). Значительны расходы бюджета, связанные с хозяйственной деятельностью (энергетика, транспорт, сельское хозяйство, поддержка экономики «слабых» регионов). Часть средств идет на военные расходы, заработную плату государственным служащим, другим работникам бюджетной сферы, борьбу со стихийными бедствиями.

Значительны расходы бюджета, связанные с хозяйственной деятельностью (энергетика, транспорт, сельское хозяйство, поддержка экономики «слабых» регионов). Часть средств идет на военные расходы, заработную плату государственным служащим, другим работникам бюджетной сферы, борьбу со стихийными бедствиями.

С макроэкономической точки зрения все государственные расходы делятся на следующие виды: государственные закупки товаров и услуг, трансферты и выплаты процентов по государственному долгу (обслуживание государственного долга).

Разница между доходами и расходами государства составляет сальдо государственного бюджета. Если сумма доходов бюджета в точности совпадает с суммой расходов, то бюджет сбалансирован. Иногда сумма доходов превышает сумму расходов. Это положительное сальдо – профицит бюджета. Превышение расходов государства над его доходами (что является нормальной практикой современного государства) означает отрицательное отрицательным сальдо и ведет к дефициту бюджета.

Как правило, бюджетный дефицит возникает в условиях структурного экономического кризиса или вследствие нерациональной деятельности правительственных органов. При экономическом спаде доходы бюджета сокращаются, так как сокращается деловая активность и, следовательно, уменьшается налогооблагаемая база. Поэтому дефицит бюджета увеличивается. Бум, наоборот, сопровождается уменьшением дефицита бюджета, поскольку увеличиваются налоговые поступления.

Классификация дефицита госбюджета может быть представлена следующим образом:

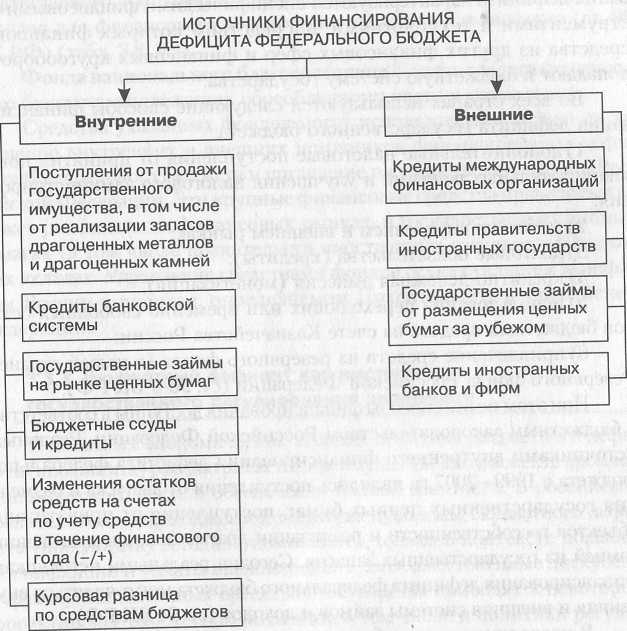

первичный дефицит– общий дефицит за вычетом процентных выплат по государственному долгу;

фактический дефицит– разница между действительными государственными доходами и расходами, являющаяся величиной отрицательной;

структурный дефицит– фактический дефицит, рассчитанный для определенного уровня национального дохода в условиях полной занятости. Иными словами, это потенциальный показатель, т. е. тот, который мог бы быть получен, если бы при существующей системе налогообложения и деятельности законодательного органа в стране наблюдалась полная занятость всех ресурсов и производственных мощностей;

циклический дефицит– это количественное различие между фактическим и структурным дефицитом государственного бюджета. Такой дефицит возникает в результате динамичности экономической активности в течение одного цикла. В этом случае величина налоговых отчислений и государственных расходов автоматически изменяется.

Такой дефицит возникает в результате динамичности экономической активности в течение одного цикла. В этом случае величина налоговых отчислений и государственных расходов автоматически изменяется.

В принципе, бюджетный дефицит – это не показатель отсталости или ущербности экономики. Все современные государства в той или иной степени имеют дефицит. Главное, уметь правильно управлять этим дефицитом и не стать заложниками кредиторов западных банков, как это уже было в истории нашей страны в конце 1980-х – начале 1990-х годов.

Автор: Е. Г. Пономарева

Источник: ЦПМИ\РАПН

Сбалансированный бюджет balanced budget, МУЛЬТИПЛИКАТОР СБАЛАНСИРОВАННОГО БЮДЖЕТА (balanced budget multiplier), ГОСУДАРСТВЕННЫЙ БЮДЖЕТ (budget (government)), ФИСКАЛЬНАЯ ПОЛИТИКА (fiscal policy)

СБАЛАНСИРОВАННЫЙ БЮДЖЕТ (balanced

budget) — ситуация, когда государственные расходы равны поступлениям от налогообложения и других государственных доходов. Большинство государств использует несбалансированный бюджет как средство регулирования экономической активности.

Большинство государств использует несбалансированный бюджет как средство регулирования экономической активности.

Когда государство расходует больше, чем оно получает в виде налогов, имеет место бюджетный дефицит. Когда государство расходует меньше, чем оно получает в виде налогов, возникает бюджетный излишек.

МУЛЬТИПЛИКАТОР СБАЛАНСИРОВАННОГО БЮДЖЕТА (balanced

budget

multiplier) — изменение совокупного спроса, вызванное изменением государственных расходов, которое точно компенсируется изменением доходов от налогообложения и из других источников. Изменение государственных расходов оказывает непосредственное воздействие на спрос и вызывает такое же изменение дохода. Напротив, изменение налогообложения не изменяет совокупный доход на ту же величину, поскольку часть возросшего (сократившегося) располагаемого дохода будет возмещена изменением СБЕРЕЖЕНИЙ. Следовательно, увеличение государственных расходов и налогообложения на равную сумму приведёт к росту совокупного спроса и доходов, тогда как снижение государственных расходов и налогообложения на равную сумму — к сжатию в экономике.

Современная денежная теория (Modern Monetary Theory)

«Современная денежная теория» — неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны. (П.И.Гребенников)

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ (budget (government)) — смета планируемых государственных доходов и расходов на финансовый год. Главными источниками текущих доходов, как это показано на рис. 12а, являются; налогообложение (особенно подоходный налог и налог на потребление) и государственные страховые взносы. Главные текущие государственные расходы: предоставление товаров и услуг (прежде всего зарплаты работникам медицинской, образовательной сфер, полиции и других секторов общественных услуг) и трансфертные платежи (пенсии по старости и т. д.).

Основные назначения бюджета: (а) он формирует основу для долгосрочного планирования государством своих экономических и социальных задач; (б) он служит инструментом фискальной политики при регулировании уровня (и структуры) совокупного спроса в экономике, бюджетный излишек (превышение доходов над расходами) сокращает уровень совокупного спроса. Напротив, бюджетный дефицит (превышение расходов над доходами) повышает совокупный спрос. На рис. 12б показан бюджетный дефицит (и излишек) за прошедшее десятилетие.

Напротив, бюджетный дефицит (превышение расходов над доходами) повышает совокупный спрос. На рис. 12б показан бюджетный дефицит (и излишек) за прошедшее десятилетие.

См.Budget 2020 (GOV.UK)

ФИСКАЛЬНАЯ ПОЛИТИКА (fiscal policy) — институт системы управления спросом, предназначенный для регулирования уровня экономической активности в стране путём изменения налогообложения и государственных расходов.

Налоговые власти (в Великобритании это прежде всего министерство финансов) могут использовать ряд мер для изменения совокупного спроса или общих расходов: прямые налоги на частные лица (подоходный налог) и компании (налог на корпорации) могут быть увеличены, если необходимо сократить общие расходы, например для снижения инфляции (повышение подоходного налога уменьшает располагаемый доход людей, и аналогично повышение налога на корпорации приводит к сокращению части прибыли, идущей на выплату дивидендов и реинвестиции). Другой способ снижения расходов — повышение косвенных налогов: увеличение налога на добавленную стоимость, затрагивающее все продукты, или увеличение акцизов по отдельным продуктам (таким как бензин и сигареты), повышение их цены вызовет понижение покупательной способности потребителей. Правительство может воздействовать на общие расходы в экономике, изменяя свои собственные расходы. Так, сокращение государством текущих закупок продуктов или капиталовложений понижает общий уровень расходов в экономике. Налоговые поступления и государственные расходы связаны в государственном бюджете: общий уровень расходов в экономике можно сократить, повысив налоги и урезав расходы. В этом случае образуется излишек госбюджета. Если цель состоит в увеличении общих расходов, то правительство должно пойти на бюджетный дефицит, снижая налоги и увеличивая свои расходы. Снижение государственных расходов и рост налогов (изъятия из кругооборота национального дохода) приводят к сокращению совокупного спроса и через эффект мультипликатора ослабляют инфляционное давление при «перегреве» экономики.

Другой способ снижения расходов — повышение косвенных налогов: увеличение налога на добавленную стоимость, затрагивающее все продукты, или увеличение акцизов по отдельным продуктам (таким как бензин и сигареты), повышение их цены вызовет понижение покупательной способности потребителей. Правительство может воздействовать на общие расходы в экономике, изменяя свои собственные расходы. Так, сокращение государством текущих закупок продуктов или капиталовложений понижает общий уровень расходов в экономике. Налоговые поступления и государственные расходы связаны в государственном бюджете: общий уровень расходов в экономике можно сократить, повысив налоги и урезав расходы. В этом случае образуется излишек госбюджета. Если цель состоит в увеличении общих расходов, то правительство должно пойти на бюджетный дефицит, снижая налоги и увеличивая свои расходы. Снижение государственных расходов и рост налогов (изъятия из кругооборота национального дохода) приводят к сокращению совокупного спроса и через эффект мультипликатора ослабляют инфляционное давление при «перегреве» экономики. Напротив, повышение государственных расходов и/или понижение налогов (вливания в кругооборот национального дохода) стимулируют совокупный спрос и через эффект мультипликатора создают дополнительные рабочие места, уменьшая уровень безработицы. На рис. 133 показано увеличение совокупного спроса с AD до AD1 и национального дохода с Y до Y1 под действием повышения государственных расходов и/или снижения налогов, а также падение совокупного спроса с AD до AD2 и национального дохода с Y до Y2 в результате сокращения государственных расходов и/или повышения налогов.

Напротив, повышение государственных расходов и/или понижение налогов (вливания в кругооборот национального дохода) стимулируют совокупный спрос и через эффект мультипликатора создают дополнительные рабочие места, уменьшая уровень безработицы. На рис. 133 показано увеличение совокупного спроса с AD до AD1 и национального дохода с Y до Y1 под действием повышения государственных расходов и/или снижения налогов, а также падение совокупного спроса с AD до AD2 и национального дохода с Y до Y2 в результате сокращения государственных расходов и/или повышения налогов.

Использование бюджетного дефицита в качестве средства борьбы с безработицей впервые было предложено ДЖ. КЕЙНСОМ в 1920-1930 гг. С широким принятием после 1945 г. западными странами кейнсианских идей фискальная политика стала применяться как основное средство «точной настройки» экономики с целью достижения полной занятости.

На практике использование фискальной политики в качестве инструмента краткосрочной стабилизации встречает определённые трудности, уменьшающие её эффективность. Изменение налоговых ставок (особенно ставок подоходного налога) с административной точки зрения трудно предпринять, и осуществление этого изменения займёт известное время. Точно так же значительная часть государственных расходов, например, на школы, дороги, больницы и оборону, отражает долгосрочные экономические и социальные обязательства и не может быть пересмотрена без длительного процесса лоббирования. Кроме того, изменение ставок налогообложения и расходов вызывает эффект мультипликатора (т. е. определённое исходное изменение расходов увеличивается в несколько раз и распространяется по всей экономике), масштабы которого трудно предсказать.

Изменение налоговых ставок (особенно ставок подоходного налога) с административной точки зрения трудно предпринять, и осуществление этого изменения займёт известное время. Точно так же значительная часть государственных расходов, например, на школы, дороги, больницы и оборону, отражает долгосрочные экономические и социальные обязательства и не может быть пересмотрена без длительного процесса лоббирования. Кроме того, изменение ставок налогообложения и расходов вызывает эффект мультипликатора (т. е. определённое исходное изменение расходов увеличивается в несколько раз и распространяется по всей экономике), масштабы которого трудно предсказать.

Более того, использование фискальной политики для поддержания совокупного спроса на высоком уровне, с тем чтобы достичь полной занятости, зачастую ведёт к инфляции спроса.

Опыт применения фискальной политики показал, что краткосрочный подход к экономическому управлению оказывается не особенно удачным при стабилизации экономики. Поэтому в последние годы большая значимость стала придаваться среднесрочному управлению экономикой.

Поэтому в последние годы большая значимость стала придаваться среднесрочному управлению экономикой.

МИНИСТЕРСТВО ФИНАНСОВ (ГОСУДАРСТВЕННОЕ КАЗНАЧЕЙСТВО) (Treasury) — министерство Великобритании, ведающее управлением правительственными финансами, утверждающее планы расходов для различных правительственных министерств (здравоохранения, образования, обороны) и следящее за работой по сбору налогов налоговой службы Великобритании и управления акцизов и сборов.

БЮДЖЕТ (budget) — план доходов и расходов государства, фирмы, домашнего хозяйства на определённый срок.

См. государственный бюджет, бюджет домашнего хозяйства, бюджет фирмы, Петр Ильич Гребенников. Экономика

БЮДЖЕТ ДОМАШНЕГО ХОЗЯЙСТВА (budget (housenold)) — планируемые доходы и расходы домохозяйства на определённый период времени. Расходы домохозяйства зависят от его располагаемого дохода. Теория поведения потребителя пытается объяснить, как домохозяйства или индивиды распределяют свой доход, расходуя его на различные товары и услуги.

См. равновесие потребителя, уровень жизни домохозяйств РФ

БЮДЖЕТ ФИРМЫ (budget (firm)) — план доходов и расходов фирмы на определённый предстоящий период. Годовые или ежемесячные бюджеты продаж, производства, затрат и капитальных расходов позволяют фирме планировать будущую деятельность и, собирая фактические данные о продажах, производственных затратах и т. п., сравнивать их с бюджетом, чтобы более эффективно контролировать эту деятельность.

ФИНАНСОВЫЙ ГОД (fiscal year) — операционный год правительства, который продолжается в Великобритании с 6 апреля текущего года по 5 апреля следующего года. Во многих странах финансовый год часто не совпадает с календарным годом. В США конец финансового года приходится на 30 июня.

См. государственный бюджет

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Экономическая школа 90

Вернуться на страницу «Указатель терминов»

Координация материалов. Экономическая школа

Экономическая школаКаковы источники доходов федерального правительства?

ИТОГО ВЫРУЧКА

В 2019 году федеральное правительство собрало выручку в размере 3,5 триллиона долларов, что составляет примерно 16,3 процента валового внутреннего продукта (ВВП) (диаграмма 2). За последние 50 лет федеральные доходы составили в среднем 17,4 процента ВВП, варьируя от 20,0 процента (в 2000 году) до 14,6 процента (последний раз в 2009 и 2010 годах).

НАЛОГ НА ИНДИВИДУАЛЬНЫЙ ДОХОД

Индивидуальный подоходный налог был крупнейшим источником федеральных доходов с 1950 года, составляя около 50 процентов от общей суммы 8.1 процент ВВП в 2019 году (рисунок 3). В последние годы доходы от индивидуального подоходного налога выросли до 9,9 процента ВВП (в 2000 году) на пике экономического бума 1990-х годов и упали до 6,1 процента (в 2010 году) после Великой рецессии 2007–2009 годов.

НАЛОГ НА КОРПОРАТИВНЫЙ ПРИБЫЛЬ

Налог на прибыль корпораций принес 7 процентов государственных доходов в 2019 году, и этот источник доходов имеет тенденцию к снижению. Поступления от налога упали в среднем с 3,7 процента ВВП в конце 1960-х годов до в среднем всего 1.4 процента ВВП за последние пять лет и 1,1 процента ВВП, последний раз в 2019 году (диаграмма 3).

Поступления от налога упали в среднем с 3,7 процента ВВП в конце 1960-х годов до в среднем всего 1.4 процента ВВП за последние пять лет и 1,1 процента ВВП, последний раз в 2019 году (диаграмма 3).

НАЛОГИ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ (ЗАПЛАТА)

Налоги с заработной платы на заработную плату, которые финансируют социальное обеспечение и часть медицинского страхования Medicare, составляют самую большую часть поступлений по социальному страхованию. Другие источники включают налоги на заработную плату для пенсионной системы железнодорожников и программы страхования от безработицы, а также федеральные пенсионные взносы рабочих.В целом сборы на социальное страхование составили 36 процентов федеральных доходов в 2019 году.

Создание программы Medicare в 1965 году в сочетании с периодическим повышением налогов на фонд социального страхования привело к увеличению поступлений от социального страхования с 1,6 процента ВВП в 1950 году до 6,2 процента в 2009 году (диаграмма 3). Временное сокращение доли служащих в налогах на социальное обеспечение — часть программы стимулирования экономики после финансового кризиса — привело к сокращению поступлений по социальному страхованию до 5,3 процента ВВП в 2011 и 2012 годах.С тех пор поступления от налогов на социальное страхование выросли до 5,9 процента ВВП в 2019 году.

ФЕДЕРАЛЬНЫЙ АКЦИЗНЫЙ НАЛОГ

Налоги на покупку товаров и услуг, включая бензин, сигареты, алкогольные напитки и авиаперелеты, принесли 2,9 процента федеральных доходов в 2019 году. Но и эти налоги идут на убыль: поступления от акцизных сборов неуклонно снижаются по сравнению со средними показателями. 1,7 процента ВВП в конце 1960-х годов до в среднем 0,5 процента в период с 2015 по 2019 год (диаграмма 3).

ПРОЧИЕ ДОХОДЫ