Источники доходов государственного бюджета: определение, список источников

Государственный бюджет представляет собой документ, в котором отражены расходы и доходы страны. Обычно он составляется на один календарный год (с 1 января до 31 декабря). Важность бюджета для государства сложно переоценить. Принимая во внимание его значение для всех сфер общественной жизни, его исполнение обеспечивается специальными законодательными нормами. Вместе с тем сам бюджет имеет силу нормативного акта. Далее в статье рассмотрим основные источники расходов и доходов государственного бюджета.

Функции документа

Государственный бюджет необходим:

- Для регулирования денежных потоков, укрепления связей между центром и регионами.

- Легального контроля работы правительства.

- Отражения сведений о действиях кабинета министров.

- Определения показателей экономической политики, формирования рамок допустимых действий правительства.

Почти в каждом экономическом институте (на предприятии, в банке, финансовом фонде) разрабатывается план получения средств и затрат, отражаются источники доходов и расходов.

Государственный бюджет является предпосылкой и считается финансовой основой работы власти, реализации ею функций, которыми наделило ее общество. С помощью этого документа обеспечивается решение вопросов, касающихся денежного регулирования как на макроуровне, так и в масштабах всего народно-хозяйственного комплекса в целом. Экономическое значение госбюджета заключается в том, что именно за счет него формируется существенная часть спроса. Основными источниками доходов государственного бюджета считаются средства населения.

Дефицит и профицит

Формирование доходов бюджета – завершающий этап движения денег. Средства идут от реального сектора экономики и прочих крупных финансовых сфер. Расходы, в свою очередь, являются конечным пунктом потока ресурсов, направленного на удовлетворение потребностей власти и общества.

Бюджетным дефицитом называют сумму, на которую поступления в бюджет меньше, чем затраты. Профицит, соответственно, представляет собой сумму, на которую величина доходов выше расходов. Он возникает довольно редко. Как правило, отмечается бюджетный дефицит, при котором для покрытия всех запланированных затрат необходимо найти дополнительные средства.

Классификация основных источников доходов государственного бюджета

Средства в казну поступают по внутренним и внешним каналам. К источникам доходов государственного бюджета относятся:

- Эмиссия (выпуск) и продажа векселей, облигаций (ценных бумаг).

- Ссуды, выделенные из бюджетов других уровней (регионального, местного).

- Средства Центробанка.

В данном перечне приведены внутренние финансовые каналы. Внешними источниками доходов государственного бюджета РФ считаются:

- Средства, вырученные от продажи ценных бумаг на международном финансовом рынке.

- Кредиты, полученные от иностранных банковских и других международных финансовых структур.

- Ссуды, выделенные иностранными правительствами.

Внутреннее и внешнее финансирование в совокупности формирует общий объем поступлений в казну.

Требования к бюджету

Финансовый документ, регламентирующий поступления и затраты государства, не должен закреплять строгую привязку источников формирования доходов государственного бюджета к статьям расходов. У правительства должна быть возможность оперативно определять первоочередные задачи и способы их решения. В этом случае будет обеспечиваться гибкость государственной экономической политики.

Важнейший принцип формирования госбюджета – соблюдение иерархии бюджетов. В федеральную казну, к примеру, не могут включаться денежные потоки с других уровней. Соблюдение этого принципа позволяет обеспечить автономность бюджетов.

В финансовом документе должны отражаться все доходы и затраты, подконтрольные правительству.

Поступления в казну

Государственные доходы представляют собой часть национальных денежных средств. Их распределение осуществляется через поступление в собственность и распоряжение власти.

Доходы казны предназначены для формирования финансовой базы, используемой, в свою очередь, для реализации социально-экономической политики, обеспечения обороноспособности и безопасности страны.

Виды поступлений

В соответствии со статьей 41 БК, основными источниками доходов государственного бюджета являются налоговые и неналоговые поступления, а также безвозмездные перечисления.

В доходные статьи бюджета на предстоящий год включаются средства, оставшиеся на конец предыдущего периода.

Налоговые поступления предусматриваются законодательством РФ. К их числу относят, собственно, региональные, местные и федеральные сборы и налоги, а также штрафы и пени.

Нормативное регулирование

Из анализа норм БК можно заключить, что налоги являются главным источником доходов государственного бюджета. В Кодексе содержится достаточно много статей, посвященных этим поступлениям.

Так, согласно положениям ст. 49, к источникам доходов государственного бюджета относятся собственные налоговые платежи, поступающие в федеральную казну, кроме средств, передаваемых в качестве регулирующих доходов в финансовые системы регионального и местного уровней. В ходе исполнения госбюджета средства могут поступать в порядке взаимозачета.

В соответствии со статьей 55 БК, доходы региональных бюджетов формируются за счет собственных налогов и регулирующих поступлений. Исключение составляют средства, передаваемые муниципалитетам.

В 60-й статье БК установлено, что местные бюджеты формируются за счет своих собственных доходов и части федеральных и региональных налогов. Местную казну составляют средства, полученные от продажи и использования муниципальной собственности, предоставления местными структурами власти платных услуг и т. д.

Неналоговые поступления

Эти источники доходов государственного бюджета представлены в виде:

- Имущества, являющегося госсобственностью. В казну поступают средства, полученные от продажи ценностей, иного их возмездного отчуждения, а также от их использования.

- Услуг, предоставляемых соответствующими структурами госвласти на платной основе.

- Средств, полученных при применении мер ответственности (уголовной, гражданско-правовой, административной). В число этих источников доходов государственного бюджета входят конфискации, штрафы, суммы, полученные при возмещении ущерба, нанесенного РФ, регионам, муниципалитетам, а также другие принудительно изъятые суммы.

- Финансовой помощи, ссуд, полученных из бюджетов других уровней.

- Прочих неналоговых поступлений.

Источниками доходов государственного бюджета признаются суммы, вырученные за пользование госсобственностью. Речь, в частности:

- О сдаче имущества в аренду.

- Процентах по остаткам бюджетных средств, находящихся на счетах финансово-кредитных структур.

- Прибыли, полученной с долей в уставном капитале хозяйствующих обществ, либо дивидендах по акциям, принадлежащим РФ, субъектам или муниципалитетам.

Собственные и регулирующие доходы

Собственными поступлениями казны признаются средства, закрепленные за ней частично или полностью на постоянной основе. Такие доходы могут быть и налоговыми, и неналоговыми.

Регулирующими поступлениями являются федеральные и региональные обязательные платежи, в отношении которых установлены нормативы отчислений в бюджеты субъектов или муниципалитетов на предстоящий финансовый год. Соответствующие нормы определяются в законодательстве того уровня финансовой системы, из которой передаются средства.

Обязательные отчисления

В НК установлена обязанность для всех субъектов хозяйственной деятельности уплачивать сборы и налоги в государственный бюджет. Основным источником доходов являются именно эти платежи. Они разделяются на прямые и косвенные налоги. Последние являются главным источником доходов государственного бюджета. Они представлены в виде налогов, которыми облагаются потребители. В их числе — НДС, акцизы, таможенные сборы и пошлины. Косвенные отчисления влияют на уровень цен и на структуру потребления.

Прямыми налогами называют средства, которые взимаются непосредственно с источника их появления. К ним следует отнести налог с прибыли, НДФЛ и пр.

В системе косвенных платежей особое значение имеет НДС. Его доля составляет порядка 40 % от всех поступлений. В этой связи НДС часто считают главным источником доходов государственного бюджета. Акцизы представляют собой федеральные налоги, взимаемые с ограниченной группы товаров. Ключевым признаком такой продукции является ее высокая доходность. В числе товаров, облагаемых акцизами (подакцизных товаров), присутствуют бензин, табачные изделия, нефть, алкоголь, природный газ и т. д.

Прямые налоги могут выступать не только в качестве источника доходов государственного бюджета. Аналогичные платежи устанавливаются и на региональном, и на местном уровнях. Это будет зависеть от местонахождения предприятия, его масштабности.

Ставки НДФЛ – еще одного важнейшего источника доходов государственного бюджета – различаются в разных странах и могут варьироваться от 6 до 45 %. В РФ подоходный налог взимается по ставке 13 %.

Классификация поступлений по уровням

Налоги могут быть федеральными, местными или региональными. В число первых включены НДС, НДФЛ, отчисления с прибыли, таможенные сборы, акцизы. Региональными являются платежи с имущества организаций, отчисления с реализации продукции, лицензионные сборы и пр.

Местными являются налоги, которые вводятся в действие муниципальными правовыми актами.

Особенности формирования доходных статей госбюджета

Поступление средств в казну осуществляется на основании положений НК и БК. Средства из источников доходов государственного бюджета признаются поступившими с момента совершения финансовой организацией операции по зачислению их на счет компетентной структуры, отвечающей за пополнение казны и расходование ее средств.

Бюджетные расходы

Они осуществляются по единым методологическим принципам на всех уровнях финансовой системы. При этом действуют единые нормативы минимальной обеспеченности на предоставление госуслуг. Их определяет правительство.

Расходы казны разделяют на капитальные и текущие. К первым следует относить затраты на инновации и инвестиционную деятельности. В их составе:

- Расходы на инвестиции согласно утвержденной программе.

- Средства, выделяемые в виде бюджетных ссуд и кредитов юрлицам.

- Затраты на капремонт объектов госсобственности.

- Расходы, необходимые для расширения производства.

Из капитальных затрат формируется бюджет развития. Правила его создания устанавливаются федеральным законодательством.

К текущим относят расходы, направленные на обеспечение работы органов госвласти, структур регионального и муниципального управления.

Формы осуществления затрат

Расходы бюджета выражены:

- В ассигнованиях на содержание и организацию деятельности бюджетных организаций и учреждений.

- Оплате работ, услуг, продукции по муниципальным либо государственным контрактам.

- Трансфертах населению.

- Бюджетных кредитах, субсидиях, субвенциях.

- Инвестиций в капиталы вновь созданных либо уже действующих организаций.

- Кредитов зарубежным странам.

- Затрат на обслуживание и выплату госдолга.

Получателями средств выступают бюджетные учреждения.

Система расходов

За счет затрат, осуществляемых из средств казны, государство осуществляет воздействие на социально-экономическое состояние общества.

Расходование средств производится в размерах и по направлениям, устанавливаемым федеральным законом и другими нормативными актами. Затраты бюджета можно классифицировать по разным критериям. Ключевым признаком дифференциации считается направление финансирования. Бюджетные средства могут расходоваться на реализацию социальной, экономической, оборонной и иных функций.

За счет средств государственной казны осуществляется финансирование:

- Деятельности властных структур.

- Науки.

- Национальной обороны.

- Реального экономического сектора.

- Государственных резервов.

- Внутреннего и внешнего долга.

- Системы регулирования финансового потенциала страны.

Вместе с тем существует несколько направлений, требующих затрат не только из государственного, но и регионального, и местного бюджетов. К ним относят финансирование:

- Правоохранительной деятельности.

- Экономических отраслей. Речь, в первую очередь, о сельском хозяйстве, строительстве, работе транспортных предприятий, организаций связи.

- Противопожарной безопасности.

- Науки и социокультурных мероприятий.

Ключевым принципом разграничения расходов в бюджетной системе является соответствие их полномочий, закрепленных за органами власти того или иного уровня.

Заключение

Формирование бюджета – сложнейшая задача. При составлении расходных и доходных статей должны учитываться не только потребности, но и возможности государства и общества. К приоритетным направлениям финансирования в настоящее время относятся:

- Социальная сфера.

- Судебная система.

- Военная сфера.

- Здравоохранение.

- Образование.

Для обеспечения нормального функционирования этих областей необходим большой объем денежных средств. Перед правительством стоит задача найти перспективные источники доходов. Увеличить объем средств можно, безусловно, за счет повышения налогов. Однако, как показывает практика, эта мера может быть только временной и использоваться на период кризиса.

Для увеличения объема поступлений необходимо развивать внешнеторговые связи, устанавливать контакты с зарубежными предприятиями, развивать отечественное производство. В настоящее время достаточно успешно развивается сырьевой сектор экономики. Россия является крупным поставщиком газа в разные страны мира. За счет продажи этого сырья в казну поступает немало денежных средств. Однако сегодня их крайне недостаточно для поднятия экономики страны.

На государственном уровне разрабатываются различные программы развития народно-хозяйственного комплекса. Сегодня упор делается на отечественное производство, поставки российской продукции за рубеж. Конечно, существующие проблемы во взаимоотношениях РФ и Запада создают значительные препятствия при реализации государственной экономической политики.

fb.ru

5. Что такое «государственный бюджет»?

государственный бюджет — самый крупный денежный фонд, который использует правительство для финансирования своей деятельности. За счет государственного бюджета содержатся армия, полиция, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы.

6. Какие функции выполняет государственный бюджет?

7. Каковы источники формирования доходов госбюджета?

Источниками государственного (центрального) бюджета являются.

прямые и косвенные налоги. В доходах государства они составляют от 80 до 90 %. Самыми крупными из них являются — подоходный налог, налог на прибыль корпораций и налогна добавленную стоимость;

государственные займы. Осуществляются они с помощью выпуска и реализации государственных ценных бумаг (облигаций и казначейских векселей). Их доля в государственном бюджете составляет от 10 до 20 %;

эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительства прибегают в том случае, если располагаемыми доходами нельзя обеспечить финансирование производимых расходов, т. е. в условиях превышения расходов над доходами.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

8. Перечислите основные направления расходования госбюджета.

9. Что представляет собой дефицит госбюджета? Каковы его причины?

В реальной действительности расходная часть, как правило, превышает доходную. Такое состояние бюджета называется «бюджетным дефицитом». Его возникновение обусловливается многими причинами, среди которых можно выделить следующие:

спад общественного производства,

завышенные расходы на реализацию принятых социальных программ,

возросшие затраты на оборону,

рост теневого сектора экономики.

10.Охарактеризуйте социально-экономические последствия существования бюджетного дефицита.

Сам по себе дефицит бюджета не может быть чем-то чрезвычайно негативным для развития экономики и динамики жизненного уровня населения. Даже самые экономически развитые страны, как правило, постоянно имеют дефицитный бюджет (от 10 до 30 %). Все зависит от причин его возникновения и направлений расходов государственных денежных средств. Если финансовые средства, составляющие превышение расходов над доходами, направляются на развитие экономики, используются для финансирования приоритетных отраслей, т. е. используются эффективно, то в будущем рост производства и прибыли в них с лихвой возместят произведенные затраты и общество в целом от такого дефицита только выиграет. Если же правительство не имеет четкой программы экономического развития, а превышение расходов над доходами допускает с целью латания

«финансовых дыр», субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главным из которых является усиление инфляционных процессов

11. Какие методы использует правительство для покрытия бюджетного дефицита?

Для покрытия дефицита бюджета правительства, как правило, прибегают к кредитам центрального банка, а также государственным займам, осуществляемым посредством выпуска ценных бумаг — государственных облигаций

12. Какое значение имеют местные финансы в развитии регионов?

Местные органы власти, распоряжаясь принадлежащей им собственностью, получают дополнительные средства в бюджет. Во всех странах они отдают землю в аренду, иногда продают ее, предоставляют населению возможность пользоваться за определенную плату муниципальными бассейнами, дорогами.

13. В чем отличие «субсидии» от «субвенции»?

субсидия — это дотация общего назначения (местные органы власти имеют право использовать ее по своему усмотрению), а субвенция — это дотация специального назначения, ее можно использовать только для финансирования строго определенного вида деятельности (например, строительства моста, здания школы и т. д ). Доля субсидий в доходах местных бюджетов составляет от 20 до 40 %.

14. Какие предприятия получили название «смешанные компании»?

смешанные компании. Они создаются либо путем образования новых компаний с участием частного капитала, либо путем приобретения государством акций компаний, принадлежащих частному капиталу. Такие предприятия создаются в форме акционерных обществ открытого типа.

15. Каковы цели внебюджетных фондов?

studfiles.net

Государственный бюджет — Answr

Совокупность доходов и расходов государства в строго определенный временной период, оформленная в виде финансового документа с обязательным указанием источников и предполагаемых размеров денежных поступлений, направлений и объемов их расходования.

Для формирования государственного бюджета, отражающего потребности страны, подлежащие финансированию для их удовлетворения из казны государства, правительственные органы, участвующие в его составлении, исследуют и утверждают расходную и доходную части, каждая из которых является обязательной структурной формой госбюджета.

Для формирования государственного бюджета, отражающего потребности страны, подлежащие финансированию для их удовлетворения из казны государства, правительственные органы, участвующие в его составлении, исследуют и утверждают расходную и доходную части, каждая из которых является обязательной структурной формой госбюджета.Государственный бюджет складывается из следующих уровней:

- федерального;

- регионального;

- муниципального;

- местного;

- бюджетов государственных внебюджетных фондов.

Структура расходной части бюджета

Государственные расходы, закладываемые в бюджет страны, формируются из совокупности всех потребностей государства в определенный временной период. Денежные средства из госказны направляются на удовлетворение таких национальных целей и интересов, как:- Военные. Обеспечение безопасности и обороноспособности государства.

- Экономические. Формирование госсобственности, погашение внешнего долга, поддержка предпринимательства, пополнение государственного резерва, участие в инвестиционных проектах, прочие расходы экономического характера.

- Внешнеполитические. Расходы для осуществления международной деятельности, участия в интернациональных объединениях, организациях, ассамблеях, обеспечения международных соглашений и прочее.

- Социальные. Обеспечение страховых, пенсионных, целевых и прочих выплат, бюджетные ассигнования на содержание медицинских, образовательных, культурных и других социальных объектов. Расходы на формирование и функционирование социальной политики государства.

- Расходы на государственное управление. Предусматривают обеспечение деятельности президента страны, органов власти и другие потребности общегосударственного управления.

Структура доходной части бюджета

Государственные доходы представляют собой денежные средства, поступившие в безвозвратном и безвозмездном порядке в соответствии с законодательством государства.- Налоговых выплат, включающих налоги и сборы на собственность, на внешнюю торговлю, на прибыль и другие сферы деятельности, пошлины и отчисления.

- Неналоговых поступлений, основанных на доходах от коммерческой деятельности, штрафах, административных сборах, поступлениях от санкций и других платежей, не являющихся налоговыми.

- Доходов от операций с капиталом. Торговые операции с землей, государственными запасами, основным капиталом.

Принципы построения государственного бюджета

В абсолютном большинстве демократических стран составление государственного бюджета возложено на правительство, принятие и утверждение его поручено высшим законодательным органам. Бюджет может формироваться на различные временные периоды, устанавливаемые Конституцией или соответствующими национальными законами государств.К принципам построения государственного бюджета относятся:

- единая бюджетная система;

- достоверность показателей бюджета;

- самостоятельность бюджетных уровней;

- открытость и гласность бюджета;

- разграничение доходной и расходной частей между уровнями бюджетной системы.

9.4 Финансовая система страны. Государственный бюджет.

Финансы как экономическая категория представляют собой экономические отношения, возникающие в процессе распределения, перераспределения и использования денежных фондов для обеспечения общественных потребностей.

Финансы выполняют две основные функции: распределительную и контрольную.

Распределительная функция финансов в условиях рыночной экономики выполняется в процессе распределения общественного продукта и удовлетворения личных и общественных потребностей через образование и использование фондов денежных ресурсов субъектов хозяйствования, государства и населения.

Контрольная функция появляется в том, что движение денежных средств количественно отображается различными финансовыми показателями, которые показывают, как распределяются и используются финансовые ресурсы. Это позволяет контролировать процесс создания, перераспределения и эффективного использования денежных средств .

Совокупность денежных отношений, возникающих по поводу формирования и расходования денежных фондов, образует финансовые отношения.

Финансовые отношения — понятие более узкое, чем денежные отношения; они являются их составной частью. Денежные отношения охватывают все экономические отношения, связанные с выполнением функций денег, а финансовые отношения связаны с движением фондов денежных средств производственного и непроизводственного назначения.

В финансовые отношения не входят денежные отношения, связанные с товарным и денежным обращением в розничной торговле; с оплатой транспортных, бытовых, коммунальных, зрелищных и прочих услуг, с движением денег при их дарении и наследовании.

Финансовая система

С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредствующих формирование и использование доходов, а так же как систему финансовых учреждений (рис. ?).

Рисунок 9.4 – Структура финансовой системы

Основными принципами построения финансовой системы государства являются принципы демократического централизма и фискального федерализма.

Принцип демократического централизма характерен для плановой экономики и состоит в сосредоточении в руках высшей государственной власти права на мобилизацию и использование преобладающей части финансовых средств национальной экономики.

Принцип фискального федерализма означает распределение функций между отдельными звеньями финансовой системы. Правительство призвано обеспечивать общенациональные цели (оборону, космос, внешние государственные отношения). Источником их финансирования является государственный бюджет. Местные органы власти осуществляют финансирование школ, жилищного строительства, охрану общественного порядка и т.д.

Ведущим звеном финансовой системы любой страны является государственный бюджет.

Государственный бюджет – основной финансовый план государства, отражающий экономические отношения по поводу формирования, распределения и использования главного централизованного фонда денежных средств. Чаще всего государственный бюджет определяют как финансовый документ, который представляет собой смету (роспись) доходов и расходов государства.

Сущность госбюджета проявляется в выполняемых им функциях:

1. Распределительная. Через госбюджет происходит перераспределение более половины национального дохода и ¾ денежных средств. Это позволяет государству не только удовлетворять общегосударственные потребности, но и обеспечивать выполнение программ экономического и социального развития страны.

2. Контрольная. Движение бюджетных ресурсов сообщает о финансовом состоянии экономики и позволяет его контролировать.

3. Регулирующая. Изменение доходов и расходов государственного бюджета позволяет смягчить спад производства, снизить уровень безработицы, т.е. стабилизировать экономику.

Государственный бюджет состоит из доходной и расходной частей.

Доходы госбюджета – это денежные средства, поступающие в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

Удельный вес отдельных статей в государственном бюджете стран с рыночной экономикой:

налоги(в том числе акцизные сборы и таможенные пошлины) — 75-85%;

неналоговые поступления: доходы от государственной собственности, государственного сектора в экономике, государственной торговли — 5-8%; взносы в государственные фонды социального страхования, пенсионный, страхования от безработицы — 10-12%.

Расходы бюджета – это процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах различных уровней.

Структура расходов государственного бюджета в странах с рыночной экономикой следующая:

затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей — 40-50%;

затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации госпредприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ — 10-20 %;

расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам —10-20%;

административно—управленческие расходы (содержание правительственных органов, юстиции и пр.) — 5-10%;

платежи по государственному долгу — до 7-8%.

Структура государственного бюджета имеет свои национальные особенности и зависит от уровня социально-экономического развития государства, его административно-территориального устройства, принципов функционирования экономической системы и других факторов.

Если расходы государственного бюджета превышают доходы, то образуется бюджетный дефицит.

Бюджетный дефицит – сумма, на которую ежегодные государственные расходы бюджета в данном финансовом периоде превышают его доходы.

Он может быть вызван различными причинами:

— необходимостью проведения государственных программ развития экономики;

— экономическими кризисами;

— стихийными бедствиями;

— милитаризацией экономики;

— войнами и др.

В зависимости от пpичины образования различают структурный и циклический бюджетные дефициты.

Структурный бюджетный дефицит образуется, если правительство сознательно закладывает в госбюджет превышение расходов над доходами, т.е. он возникает в результате сознательного его планирования в связи с выполнением определенных социально-экономических программ.

Покрытие структурного бюджетного дефицита происходит в основном за счет внутреннего финансирования: кредитов национального банка, выпуска государственных ценных бумаг и т.д. Равномерное уменьшение расходов и ассигнований по статьям государственного бюджета называется секвестрированием.

Реальный дефицит может превышать структурный (например, в связи со спадом в экономике, завышенными расходами на социальные программы, возросшими затратами на оборону). Разность между реальным и структурным дефицитом называется циклическим дефицитом государственного бюджета.

В настоящее время в большинстве развитых стран существует бюджетный дефицит. Считается, что финансовое положение страны является нормальным, если дефицит не превышает 2-3% ВВП или 8-10% расходной части бюджета.

Бюджетный дефицит порождает государственный долг.

Государственный долг – это общая сумма задолженности государства своим или иностранным физическим и юридическим лицам по непогашенным займам, обязательствам, кредитам и невыплаченным по ним процентам.

Государственный долг состоит из суммы бюджетных дефицитов за вычетом бюджетных излишков на определенную дату.

В зависимости от сферы размещения государственный долг подразделяется на внутренний и внешний.

Внутренний долг − это долг государства своему населению, предприятиям и организациям.

Внешний долг − это общая сумма задолженности государства международным валютно-финансовым организациям, частным 6анкам, правительственным институтам, иностранным гражданам.

Система государственного долга позволяет государству получать денежные средства на покрытие бюджетных дефицитов. Он является важным инструментом макроэкономического регулирования. Государство, управляя своей задолженностью, влияет на состояние кредитно-денежной сферы, а через нее — на экономику в целом. К функциям управления государственным долгом относят определение условий выпуска новых займов, т.е. размера выпуска, срока, курса облигаций, ставки процента.

Современные экономисты считают, что умеренный внутренний долг − явление обычное, не имеющее тяжелых социально-экономических последствий. Даже большой государственный долг не приведет к банкротству национальной экономики, так как всегда существуют источники его финансирования(продажа новых облигаций и использование выручки для выплаты держателям погашенных облигаций; дополнительное налогообложение, увеличение денежной массы в обращении для оплаты суммы долга с процентами).

Однако рост государственного долга вызывает отрицательные тенденции. Выплата процентов по государственному долгу увеличивает неравенство в доходах, так как держателями ценных бумаг являются наиболее обеспеченные слои населения. Дополнительное налогообложение негативно сказывается на деловой активности субъектов хозяйствования. Повышение ставки процента на внутреннем рынке, вызванное бюджетным дефицитом, вытесняет частные инвестиции. Нарастание внутреннего долга считается менее опасным, чем внешнего. Для погашения внешнего долга нация вынуждена рассчитываться частью национального продукта, недвижимостью. Рост внешнего долга подрывает авторитет страны; усиливает неуверенность населения в завтрашнем дне; происходит перекладывание долгового бремени на будущее поколение.

Для количественной характеристики государственного долга используются показатели общей задолженности, соотношения различных ее видов, разности полученных и выданных кредитов, сравнение величины государственного долга с объемом ВНП и ВВП, расчет задолженности на душу населения.

Относительными показателями оценки государственного долга являются:

1. Соотношение ВВП и государственного долга. При увеличении долга над ВВП более чем в 2,5 раза стране сложно решать свои проблемы, и все ее усилия будут направлены только на погашение долга.

2. Сравнение с поступлениями от внешнеторговой деятельности. Она приносит стране валюту, необходимую для выплат по внешним обязательствам. Если такие платежи составляют 20 — 30% внешнеторгового оборота, то привлекать новые займы из-за рубежа становится проблематично.

Практика свидетельствует о том, что в современных экономических условиях оценка госдолга с помощью показателя “Госдолг/ВВП” является слишком упрощенной и не отражает реального положения дел в мировой экономике в условиях ее глобализации. Например, согласно рейтингу стран по уровню долговой нагрузки по итогам 2011 года, наиболее высоким уровнем долговой нагрузки характеризуются следующие страны (см. таблицу ?).Подобная ситуация обусловлена тем, что с позиции участников финансовых рынков важен не только коэффициент Долг/ВВП, но и качество его обслуживания, а также темпы роста и структурные особенности рассматриваемых экономик.

Таблица 9.1 ‒ Страны, характеризующиеся наиболее высоким уровнем долговой нагрузки по итогам 2011 года по показателю Долг/ВВП

Место в рейтинге | Страна | Долг/ВВП, в % |

1 | Япония | 229,8 |

2 | Греция | 160,8 |

3 | Сент—Китс и Невис | 153,4 |

4 | Ямайка | 139,0 |

5 | Ливан | 136,2 |

6 | Эритрея | 133,8 |

7 | Италия | 120,1 |

8 | Барбадос | 117,3 |

9 | Португалия | 106,8 |

10 | Ирландия | 105,0 |

11 | Соединенные Штаты | 102,9 |

12 | Сингапур | 100,8 |

13 | Исландия | 99,2 |

14 | Бельгия | 98,5 |

15 | Мавритания | 92,4 |

16 | Кот—д`Ивуар | 90,5 |

17 | Ирак | 86,9 |

18 | Гренада | 86,6 |

19 | Франция | 86,3 |

20 | Канада | 85,0 |

http://vid1.rian.ru/ig/ratings/gosdolg2012.pdf — официальный сайт Рекламно—информационного агентства «Новости»

В странах с развитой рыночной экономикой законодательные органы строго контролируют размер государственного долга. Например, в США устанавливается лимит его абсолютной величины, во Франции и Великобритании — лимит прироста за год.

studfiles.net

15.Государственный бюджет и его структура. Бюджетная политика и бюджетный дефицит. Государственный бюджет России

Государственный бюджет – один из инструментов государственного регулирования экономики, основной финансовый план образования и использования централизованного фонда денежных средств государства.

Основными элементами государственного бюджета являются доходы и расходы. К доходам относятся налоги и сборы; к расходам – финансирование экономики, социально-культурных программ, обороны и управления.

Баланс доходов бюджета означает равенство его доходов и расходов. Если расходы превышают доходы, то имеет место дефицит, а в случае превышения доходов над расходами – профицит, или излишек.

Государственные закупки – это спрос правительства на товары и услуги. Социальные выплаты (трансферты) – это платежи, которые осуществляются без соответствующего предоставления их получателям каких-либо товаров и услуг.

Принципы построения госбюджета:

1. Единство бюджетной системы (единство бюджетного законодательства, денежной системы, бюджетной классификации и политики, форм бюджетных документов и отчетности).

2. Разграничение доходов и расходов между уровнями бюджетной системы.

3. Самостоятельность бюджетов всех уровней (у каждого свои источники средств, свои расходы).

4. Сбалансированность бюджета (нет дефицита.).

5. Эффективное и экономичное использование бюджетных средств.

6. Достоверность бюджета (надежность показателей и их адекватность экономическому положению).

7. Полнота отражения доходов и расходов бюджета.

8. Гласность.

9. Адресный и целевой характер использования бюджетных средств.

Бюджетная политика государства — это совокупность мероприятий в сфере организации бюджетных отношений с целью обеспечения государства денежными средствами для выполнения возложенных на него функций.

Бюджетная политика предполагает определение целей и задач в области государственных финансов, разработку механизма мобилизации денежных средств в бюджет, выбор направлений использования бюджетных средств, управление государственными финансами, налоговой и бюджетной системой, организацию с помощью фискальных инструментов регулирования экономических и социальных процессов.

В соответствии с намеченными целями, формируются задачи, которые определяют стратегические направления и ориентиры бюджетной политики. Как правило, это:

· концентрация финансовых ресурсов на решении приоритетных вопросов;

· снижение налоговой нагрузки на экономику;

· упорядочение государственных обязательств;

· создание эффективной системы межбюджетных отношений и управления государственными финансами.

Бюджетная политика является ядром экономической политики государства и отражает все его финансовые взаимоотношения с общественными институтами и гражданами.

Основными инструментами проведения государственной бюджетной политики выступают, прежде всего, такие фискальные рычаги воздействия, как налоги, государственные расходы, трансферты, госзакупки и госзаймы.

Согласно Бюджетному кодексу РФ Бюджетное послание Президента РФ Федеральному Собранию РФ о бюджетной политике на очередной год является неотъемлемым элементом процедуры подготовки федерального бюджета. Бюджетное послание задает стратегические и краткосрочные ориентиры бюджетной политики, согласованные с общими целями и задачами экономической политики государства, которые являются определяющими в среднесрочном бюджетном планировании и при составлении проекта федерального бюджета на очередной год.

Бюджетный дефицит — превышение расходов бюджета над его доходами. В случае превышения доходов над расходами возникает бюджетный профицит.

Причинами возникновения бюджетного дефицита могут выступать:

Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

Сокращение доходов государственного бюджета в период экономического кризиса.

Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

Неэффективность финансовой системы государства.

Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

Коррупция в государственном секторе.

Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Бюджетный дефицит можно классифицировать по ряду критериев.

По характеру возникновения, бюджетный дефицит может быть случайным либо действительным. Случайный (кассовый) бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

По продолжительности, бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит, при неумелом управлении также может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым то есть предусмотренным законодательным актом о бюджете или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учетом расходов по обслуживанию государственного долга, бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

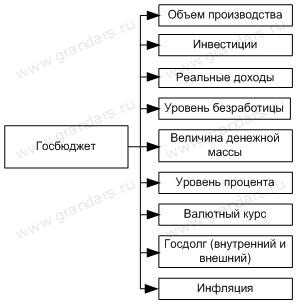

Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления им тех функций, которые общество уполномочило его осуществлять. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей (рис. 27):

Рис. 27. Воздействие государственного бюджета на основные экономические показатели:

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

studfiles.net

Государственный бюджет

ВОЛГО-ВЯТСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Факультет управления, экономики и права (очное отделение)

Кафедра экономической теории

Реферат

На тему: «Государственный бюджет»

Выполнила:

Рассказова Мария

Студентка группы ГМУ ОК-12

Научный руководитель:

Смолин П.М.

Нижний Новгород

2006

Содержание

1.Введение

2. История возникновения бюджета

3. Понятие и роль государственного бюджета

Бюджетная политика

Доходы бюджета

Расходы бюджета

Виды бюджета

4.Заключение

5. Список литературы

Введение

Тема моего реферата — «Государственный бюджет».

Каждая семья ежемесячно продумывает свои расходы из имеющихся доходов, т.е. составляет бюджет, но большинство из нас не задумывается о его роли в нашей жизни. Бюджет является основой не только для каждой семьи, но и для каждого города, района, государства.

Для каждого государства необходим такой процесс, как роспись доходов, поступающих в распоряжение органов государственной власти, и производимых ими расходов. Бюджет государства – центральное звено финансовой системы страны. Его главное назначение – с помощью финансовых средств создать условия для эффективного развития экономики и решения общегосударственных социальных задач. Таких, например, как обеспечение населения общественными товарами и услугами, перераспределение доходов, стабилизация экономики. Общественные товары и услуги – дороги, пожарная охрана, правоохранительные службы, национальная оборона, общественные школы и клиники – служат большому числу людей и не могут быть произведены в рамках частного предпринимательства. Правительственные программы борьбы с бедностью предусматривают перераспределение доходов людей, с избытком зарабатывающих себе на жизнь, в пользу бедных слоёв населения. Программы по стабилизации экономики направлены на нейтрализацию колебаний деловой активности в обществе. Все эти задачи не могут быть решены без соответствующего финансового обеспечения. Поэтому государство аккумулирует определённую сумму денежных средств (доходы государственного бюджета), а затем распределяет их по целевому назначению (расходы бюджета государства). В странах с рыночной экономикой основным источником доходов являются налоговые поступления – до 90% всех доходов бюджета государства. Если этих поступлений оказывается недостаточно для покрытия расходов правительства, последнее прибегает к займам государственным, также составляющих доходную статью государственного бюджета, пособий ветеранам войны и т.д. Кроме того, к расходной статье бюджета государства относится выплата процентов по государственному долгу . Таким образом, государственный бюджет является финансовым планом, сопоставляющим ожидаемые доходы и расходы. Когда последние равны между собой, бюджет называется сбалансированным. Когда доходы превышают расходы, эта разница, является положительным сальдо, или бюджетным профицитом. Когда бюджетные расходы больше доходов, то разница называется отрицательным сальдо, или бюджетным дефицитом.

1. История возникновения бюджета

Бюджет является центральным звеном финансовой системы государства. С его помощью могут осуществляться цели и задачи, обусловленные экономической политикой. При этом значение государственного регулирования трудно переоценить. Существуют основные категории входящие в бюджет любого государства – это налоги, займы, расходы, которые всегда остаются неизменными.

Однако история финансов свидетельствует, что бюджет не был присущ государству на всех стадиях его развития. Долгое время государство вообще не имело бюджета. Во всех европейских государствах, в том числе и России, собирались доходы и проводились расходы, т.е. на юридических нормах существовала система доходов и расходов. Полностью бюджет сформировался тогда, когда государство в свою финансовую деятельность ввело плановое начало – стало составлять систему доходов и расходов на определённый период.

Когда палата общин в Англии 14-15 вв. утверждала субсидию королям, то перед окончанием заседания канцлер казначейства (министр финансов) открыл портфель, в котором хранилась бумага с соответствующем законопроектом. Это действие условно называлось открытием бюджета. С конца 17 в. бюджетом стал называться документ, который содержал, утверждаемый парламентом, план доходов и расходов государства. Этот документ также называли «росписью денежных доходов и расходов государства», «сметой доходов и расходов гос-ва», «государственной росписью».

Чтобы дать точное определение бюджету, я обратилась к понятию «финансов». И выяснила, что финансы – это система императивных денежных отношений, в процессе которых аккумулируются, распределяются и используются централизованные и децентрализованные фонды денежных средств. Поэтому

бюджет – это система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд.

Теперь создался общий образ о понятии, которое будет мной рассматриваться на протяжении всего реферата. И я снова хочу обратиться к истории.

Глубокие перемены, произошедши в конце 18в.- начале 19в. В политике, социальных отношениях и в сфере экономики, повлекли за собой коренные перемены в государственном порядке. Одним из общих признаков новых условий государственной жизни было быстрое увеличение госбюджетов и долгов. В начале этот рост казался явлением исключительным. Финансисты начала 19в. Считали, что с наступлением спокойных времён бюджет уменьшится, однако рост бюджетов превзошёл все ожидания. В связи с этим возник вопрос о необходимости планомерной деятельности государства, и средством такой планомерности стал госбюджет. Он представлял собой государственную роспись доходов и расходов в цифровом выражении. Бюджет превратился в необходимое условие развития государственного хозяйства.

Итак, существует признак бюджета – это плановость . Бюджет

( в теории и на практике) – это план государственного хозяйства на предстоящий период. Момент плановости есть родовой признак, объединяющий бюджет с другими видами финансовых планов. Плановая природа бюджета хорошо просматривается на фоне нерегулируемого народного хозяйства, каким оно было до первой половины 20в.

Как и любой другой план, государственный бюджет должен составляться на определённый период. Во многих государствах таким периодом был избран один год, который получил название финансового. Финансовым годом, или периодом, называется время, протекающее между открытием и закрытием государственного счетоводства. В большинстве стран он соответствует календарному году (страны СНГ, Италии, Франции и др.), а в некоторых начинается 1 апреля и заканчивается 31 марта (Великобритания, Япония), или длится с 1 июля до 30 июня (Канада), с 1 октября до 30 сентября

(США), с 1 марта по 28 февраля (Турция). Отличие финансового года от календарного объясняется исторически сложившейся практикой, сроками созыва сессий парламентов.

Бюджетные отношения, как и финансовые, осуществляются на базе определённых правовых норм, что нашло отношение в становлении и развитии бюджетного права. Под бюджетным правом подразумевается совокупность прав народа как высшего субъекта государства через своих представителей (депутатов) в Государственной Думе, рассматривать проект бюджета, утверждать его и контролировать его исполнение (ст. 106 Конституции Р.Ф.)

Основой бюджетно-правого статуса государства и его территориальных подразделений является право государства на самостоятельность бюджета.

Таким образом, бюджетным правом называют совокупность всех тех законов, которые определяют порядок составления, рассмотрения, утверждения и исполнения бюджета. Бюджет – это ещё политический акт, т.е. план управления на будущий период, программа управления, предложенная исполнительной властью на одобрение парламента.

В России порядок становления «госросписи», или «сметы доходов и расходов», ведёт начало с 1863 г. До этого времени бюджетного права в России не существовало, т.к. бюджетная практика отрицала все его принципы.

Реформы 60-ых годов 19 в. способствовали развитию бюджетного законодательства.

После Февральской революции при Временном правительстве расходы производились с использованием кредитов. До середины 1918г. Продолжали действовать кредиты, ассигнованные по сметам 1917г. Буквально с первых дней 1918г. Был издан первый нормативный акт советского бюджетного права – Правила составления, рассмотрения и утверждения смет на январь – июль 1918г., утверждённый СНК 11 июля 1918г. Он положил начало формированию системы полугодовых бюджетов. В 1920 – 1921гг. правительство вернулось к годовому бюджету.

Основы бюджетного устройства государства были сформулированы в Конституции РСФСР 1918г., в которой 5 раздел так и назывался «Бюджетное право».

Конституция 1918г. Установила федеративное устройство РСФСР, а именно единый госбюджет, включавший в себя государственные доходы и расходы.

Всероссийский съезд Советов или Всероссийский центр исполнительный Комитет Советов определяют, какие виды доходов и сборов входит в общегосударственный бюджет, и какие поступают в распоряжения местных советов, и равно устанавливают пределы обложения.

Ни один расход из средств государственного казначейства не может быть произведён без установления на него кредита в росписи дохода и расхода или путём издания особого постановления центральной власти.

Местные советы составляют полугодовые и годовые счёты расходов и доходов на местные нужды, сметы городских, губернских и областных органов Советской власти утверждаются Всероссийским Центральным комитетом Советов и Советом Народных Комиссаров.

mirznanii.com

Государственный бюджет — Мегаэнциклопедия Кирилла и Мефодия — статья

Госуда́рственный бюдже́т — смета доходов и расходов государства за определенный период времени, чаще всего на год, составленная с указанием источников поступления государственных доходов и направлений расходования средств. Государственный бюджет представляет собой централизованные фонды денежных средств, аккумулированные главным образом с помощью налогов и используемые для государственного регулирования экономики, стимулирования хозяйственной конъюнктуры, финансирования социальных программ, науки и культуры, вооруженных сил, образования финансовых и материальных резервов, содержания органов государственного управления.Доходная часть бюджета предусматривает источники и объемы денежных средств, поступающих в государственную казну и предназначенных для финансирования всех сфер жизни общества. Основные источники государственного бюджета: налоги, государственные займы, эмиссия бумажных и кредитных денег, займы у международных организаций.

Расходная часть бюджета показывает, на какие цели направляются государственные финансовые ресурсы.Государственный бюджет составляется правительством, утверждается и принимается высшими законодательными органами. Формирование государственного бюджета называется бюджетным процессом. В процессе исполнения бюджета может иметь место его частичный пересмотр. Во всех демократических государствах принятие государственного бюджета относится к полномочиям парламента.

Согласно Конституции Российской Федерации федеральный бюджет принимается в форме федерального закона Государственной думой по представлению правительства Российской Федерации и затем выносится на утверждение Совета Федерации Федерального собрания Российской Федерации. Исполнение федерального бюджета обеспечивает правительство Российской Федерации. Срок действия утвержденного бюджета называется бюджетным годом. Бюджетный год в России определен в 12 месяцев и совпадает с календарным годом — с 1 января по 31 декабря. В 2007 году Государственной думой впервые был принят трехлетний государственный бюджет.Бюджетная система Российской Федерации включает в себя федеральный бюджет (общегосударственный финансовый план), бюджеты Субъектов РФ (региональные бюджеты) и бюджеты муниципальных объединений (местные бюджеты). Свод бюджетов всех уровней на определенной территории, включающий бюджет национально-государственного или административно-территориального образования и бюджеты нижестоящих территориальных уровней, называется сводным бюджетом или консолидированным бюджетом. Например, бюджеты районов в городе и городской бюджет образуют консолидированный бюджет города; бюджеты сельсоветов, поселков, бюджеты городов районного подчинения и районный бюджет образуют консолидированный бюджет района; бюджеты районов, городов областного подчинения и областной бюджет образуют консолидированный бюджет области.Соотношение денежных доходов и расходов государства называется балансом государственного бюджета.

Бюджетная политика государства — это регулирование баланса между доходной и расходной частями государственного бюджета.

Если запланированные расходы равны доходам, государственный бюджет является сбалансированным.

Если расходы бюджета больше, чем доходы, бюджет называется дефицитным, а разность между доходами и расходами бюджета — бюджетным дефицитом.

Если доходы бюджета превышают расходы, то бюджет называют профицитным, а разность между доходами и расходами — бюджетным профицитом.

Источники покрытия бюджетного дефицита

Бюджетный дефицит может повлечь за собой неблагоприятные изменения в социально-экономической жизни страны.Для покрытия бюджетного дефицита государство может предпринять следующие конкретные меры.

1. Привлечение частных финансовых средств через выпуск государственных ценных бумаг. Приобретая облигации и другие долговые обязательства государства, фирмы и домашние хозяйства предоставляют государству кредит, который со временем должен быть выплачен держателям ценных бумаг.

2. Эмиссионное покрытие бюджетного дефицита — выпуск определенной суммы банкнот и увеличение денежной массы, находящейся в обороте. Эта мера может привести к инфляции, высокие темпы которой приводят к обесцениванию денежных сбережений населения и экономическому спаду. В этом случае необходимо сокращение бюджетных расходов.

3. Покрытие дефицита бюджета за счет увеличения налоговых ставок и введения новых налогов. Эта мера способствует поступлению дополнительных средств в государственную казну, но увеличение налогового бремени может привести к спаду предпринимательства, сокращению производства и увеличению теневого сектора экономики.

megabook.ru