10. Виды государственных доходов и расходов

Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:

1) налоговые;

2) неналоговые;

3) безвозмездные перечисления.

Центральное место в системе государственных доходов занимают налоговые поступления от юридических и физических лиц (налог на добавленную стоимость, акцизы, налоги на прибыль, на доходы от банковской и страховой деятельности, от операций с ценными бумагами, подоходный налог и др.). Налоги являются главным инструментом перераспределения национального дохода и обеспечивают органам государственной власти необходимые источники денежных средств, а также регулируют доходы разных социальных групп населения. Освобождаются от налогов лица, находящиеся за чертой бедности. Налоговые доходы являются конечным источником для большинства бюджетных расходов. Соответственно, более низкие доходы ведут к бюджетному дефициту, а низкие доходы могут сыграть отрицательную роль для привлечения инвестиций.

Неналоговые доходы являются составной частью государственных доходов и к ним относятся довольно разнородные платежи, получение которых бюджетом имеет различные основания, но их объединяет тот факт, что они не являются налогами.

К капитальным доходам относятся доходы от продажи основных фондов, государственных запасов и резервов, земли, целевые перечисления на строитель10б ство зданий и сооружений для бюджетных организаций и учреждений, на покупку оборудования. К безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

1) финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

2) субвенций из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

3) субвенций из местных бюджетов бюджетам других уровней;

4) иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы РФ;

5) безвозмездных и безвозвратных перечислений из бюджетов государственных и (или) территориальных государственных внебюджетных фондов;

6) безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Расходы включают все невозвратные платежи, независимо от того, являются ли они возмездными (в обмен на что-то) или безвозмездными и для каких целей осуществляются (текущих или капитальных). Динамика расходов анализируется по направлениям на народное хозяйство, социально-культурные нужды, управление, оборону и др.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

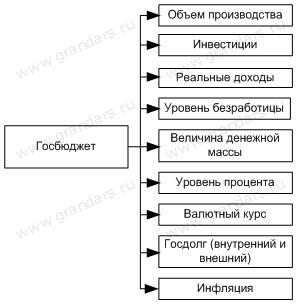

14. Государственный бюджет: доходы и расходы.

Бюджет — это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

Воздействие государственного бюджета на основные экономические показатели:

Государственный бюджет — это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

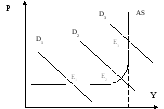

15. Макроэкономическое равновесие в модели ad-as. Изменения в равновесии.

Вспомним, что такое равновесие на отдельном товарном рынке. Это состояние, когда намерения покупателей и намерения продавцов совпадают, так что ни у кого из экономических субъектов рынка нет стимулов изменить свое хозяйственное поведение. В макроэкономике мы рассматриваем не отдельные рынки и не отдельные товары, а оперируем агрегированными показателями. Что же представляет собой макроэкономическое равновесие? Графически оно будет означать совмещение на одном графике кривых ADиAS. Учитывая, что «синтетическая» криваяASимеет три различных участка, отражая компромисс между различными теоретическими школами, увидим, что криваяADможет пересечь кривуюASна трех отрезках: горизонтальном, промежуточном или вертикальном (рис. 9.6).

На графике представлены три варианта возможного макроэкономического равновесия, т.е. такого состояния экономики, когда намерения всех покупателей приобрести созданный ВВП при данном уровне цен совпадают с намерениями всех продавцов предложить объем совокупного выпуска при том же уровне цен. Другими словами, равновесный уровень реального ВНП (Yo) — это такой уровень, при котором объем произведенной продукций равен совокупному спросу на нее.

Точка

E1—

это макроэкономическое равновесие при

неполной занятости без повышения уровня

цен, т.е. без инфляции. Точка Е2—

это равновесие при небольшом повышении

уровня цен и состоянии, близком к

полной занятости. ТочкаE

Y

Y*

Рис.9.6. Макроэкономическое равновесие: модель «AD-AS».

В случае отклонения от различных равновесных состояний в точках E1,E2, и Е3 приспособление экономики будет происходить по-разному. В экстремальном кейнсианском случае, когда цены и заработная плата жестки, возвращение в точку равновесия Е1будет осуществляться за счет колебаний в объемах реального ВНП, а не колебаний цен. Фирмы будут сокращать или расширять производство при неизменном уровне цен в стране.

В нормальном кейнсианском случае отклонение от точки Е2будет сопровождаться приспособлением экономики к равновесному состоянию путем изменения и уровня цен, и объемов выпуска.

В классическом случае отклонение от точки Е3и возвращение к равновесному состоянию будет происходить только за счет изменения гибких цен и заработной платы без каких-либо изменений в объеме реального выпуска, поскольку экономика уже находится на уровне потенциального ВНП.

Итак, можно сделать вывод о том, что в краткосрочном периоде реальный объем ВНП определяется колебаниями совокупного спроса, так как цены и заработная плата негибки. В долгосрочном периоде, напротив, при гибкости ценового механизма реальный ВНП определяется колебаниями совокупного предложения.

Совокупность всех финансовых отношений в обществе образует финансовую систему государства. Она состоит из следующих звеньев: государственного бюджета, местных финансов, финансов государственных предприятий и специальных правительственных фондов. Ведущим звеном финансовой системы является государственный бюджет.

Государственный бюджет — это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

В самом общем виде государственным бюджетом можно назвать план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона.

Расходы государственного бюджета показывают направления и цели государственных ассигнований.

Все расходы можно подразделить на следующие группы:

военные;

экономические;

на социальные цели;

на внешнеполитическую деятельность;

на содержание аппарата управления.

В современных условиях в связи с проведением активной государственной политики происходит значительное увеличение расходов государства. Рост государственных расходов был предсказан немецким экономистом А. Вагнером, который сформулировал закон возрастающей государственной активности, в соответствии с чем государственные расходы в странах, где развивается промышленность, должны расти быстрее объемов национального дохода. Эти утверждения вошли в мировую экономическую науку под названием закона Вагнера.

Доходы государственного бюджета формируются за счет:

налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

доходов целевых бюджетных фондов.

Налоговые доходы составляют около 84% Федерального бюджета РФ, неналоговые доходы — 7%, доходы целевых бюджетных фондов — 9%. Следовательно, основным источником доходов государственного бюджета являются налоги.

Важнейшая задача исполнения бюджета-обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет.

46. Эффект мультипликатора. Денежный мультипликатор.

Важную роль в экономической теории играет концепция мультипликатора. В переводе мультипликатор означает «множитель» (multiplication – умножение, увеличение; multiplier – множитель, коэффициент). Инвестиционный мультипликатор множит, усиливает спрос в результате воздействия инвестиций на рост дохода. Мультипликатор показывает, как влияет прирост инвестиций (государственных и частных) на прирост выпуска (и дохода). Мультипликатор помогает «почувствовать» эффект государственного стимулирования. Общий эффект мультипликатора не проявляет себя сразу, а как бы «растягивается» на протяжении определенного периода. Применительно к показателям американской экономики 20-х годов затухание первоначального эффекта продолжалось примерно полтора-два года. Эффекты мультипликации наслаивались и добавлялись. В реальной действительности действует не простой, а многосложный мультипликатор. Само проявление мультипликационного эффекта предполагает наличие определенных условий. Он проявляет себя, прежде всего, при наличии неиспользованных мощностей, свободной рабочей силы. Весьма существенно, куда, в какие отрасли направляются инвестиционные вложения, какова их структура. Эффект мультипликации имеет место обычно в условиях подъема, а не в период спада. Вообще, мультипликатор – механизм с двумя лезвиями: он может усиливать как рост национального дохода, так и его сокращение. Рассматривая эффект мультипликации, нужно иметь в виду в первую очередь расходы из государственного бюджета, в том числе на общественные работы. Стимулирующий эффект мультипликатора зависит от многих факторов. Если увеличиваются налоги, то величина реального мультипликатора снижается. Если слишком значителен импорт, то часть новых доходов «уплывет» за границу, увеличится вероятность дефицита платежного баланса. Как известно, инвестиционная деятельность наименее стабильна, она сильнее подвержена внешним воздействиям, чем, например, сфера потребления. На учете действия мультипликационных связей строится экономическая политика, принимаются решения по регулированию экономической жизни. Понимание мультипликационных взаимосвязей необходимо и для уяснения особенностей экономических сдвигов в условиях переходной экономики, именно по этому эта тема актуальна для рассмотрения. Выясним же, как мультипликатор воздействует на сферу экономики, какие есть виды мультипликатора ,и какое назначение у каждого из них.

Государственные доходы и расходы Википедия

Государственный бюджет — финансовый документ страны, совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Определение

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта о его исполнении называется бюджетный проце́сс.

Если запланированные доходы государственного бюджета превышают его расходы, то это называется бюджетный профицит (или профицит бюджета).

Запланированное превышение расходов бюджета над его доходами называют бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

Доходы и расходы

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством[1].

Государственные доходы формируются за счёт[2]:

- налогов, взимаемых как центральными, так и местными органами власти;

- неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

- доходов целевых бюджетных фондов.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления[1].

Государственные расходы можно подразделить на следующие группы[2]:

- военные;

- экономические;

- на социальные нужды;

- на внешнеполитическую деятельность;

- на содержание аппарата управления.

См. также

Примечания

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством.

Доходы формируются за счет:

налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности

доходов целевых бюджетных фондов.

В соответствии с последней редакцией бюджетного кодекса доходы бюджета состоят из налоговых, неналоговых и безвозмездных поступлений. Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы — 7 %, доходы целевых бюджетных фондов — 9 %.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.

Все расходы можно подразделить на следующие группы:

военные;

экономические;

на социальные нужды;

на внешнеполитическую деятельность;

на содержание аппарата управления.

40) Принципы и функции кредита.

Функции кредита:

1) Перераспределительная – посредством которой происходит аккумуляция ден. рес-ов в одних сферах деятельности и направления в другие.

2) Экономия издержек обращения – существует временный разрыв между поступлением и расходованием денежных средств у хозяйствующих субъектов, это может вызвать как избыток так и недостаток денежных средств, на этот период могут быть использованы ссуды на восполнение временного недостатка оборотных средств – это ускоряет оборачиваемость капитала, следовательно экономятся издержки обращения на еденницу продукции.

3) Ускорение концентрации капитала – вытекает из первых 2-х функций, когда происходит перераспределение капитала в приоритетные отрасли. Заемные средства позволяют расширить масштабы производства и увеличить массу прибыли.

4) Обслуживание товарооборота – в процессе реализации этой ф-ции, кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него в частности наличные деньги, вводя в сферу обращения безналичный денежный оборот.

5) Ускорение НТП – большинство научных центров не могут существовать без кредитных ресурсов, т.к. они имеют большой разрыв между первичным вложением капитала в исследование т реализацией ГП. Могут привлекаться среднесрочные и долгосрочные ссуды банка.

Принципы кредита:

1) Возвратность – означает что банк может сужать стоимость на таких условиях и на такие цели, которые обеспечивают высвобождение ссуженной стоимости и ее обратный приток в банк.

2) Срочность – означает что кредит должен быть возвращен в строго определенный срок.

3) Платность – осуществляется через механизм банковского %. Размер %-й ставки устанавливается соглашением сторон и фиксируется в кредитном договоре.

4) Дифференцированность – банки не должны однозначно подходить к своим клиентам, претендующим на получение кредита.

41) Классификация государственных займов.

1) По субъектам заемных отношений:

размещаемые централизованными органами власти и управления

Размещаемые местными органами власти и управления.

2) Место размещения государственных займов:

внутренние – займы, размещаемые на внутреннем финансового рынке;

внешние – займы, размещаемые на внешнем финансового рынке.

3) Обращаемость на рынке:

рыночные – свободно продаются и покупаются на финансовом рынке;

нерыночные – не могут свободно менять своих владельцев, не подлежат обращению на рынке ценных бумаг.

4) Сроки привлечения средств:

краткосрочные – срок погашения не более 1 года;

среднесрочные – от 1 года до 5 лет;

долгосрочные – от 5 лет.

5) Обеспечение государственных займов:

закладные займы – которые обеспечиваются конкретным доходом или имуществом;

беззакладные займы – облигации, в кач-ве обеспечения которых выступает все гос-ное исущество.

6) Характер выплаты дохода:

выйгрышные займы – по этим облигациям доходы выплачиваются на основе лотереи, розыгрыша;

процентные займы – по этим облигациям доходы выплачиваются в виде %;

Облигации с нулевым купоном.

7) Обязанности заемщика:

с правом досрочного погашения — в связи с изменениями на финансовом рынке;

без права досрочного погашения.

Тезисы

Понятие и состав государственных доходов  . Система государственных доходов . Налоговые и неналоговые доходы. Добровольные и обязательные платежи. Централизованные и нецентрализованные доходы. Источники государственных доходов .

. Система государственных доходов . Налоговые и неналоговые доходы. Добровольные и обязательные платежи. Централизованные и нецентрализованные доходы. Источники государственных доходов .

Понятие и система расходов государства , их специфика. Централизованные и децентрализованные расходы. Принципы и формы финансирования расходов. Формы осуществления расходов бюджетов.

Правовой режим сметно-бюджетного финансирования . Понятие сметно-бюджетного финансирования и его принципы . Виды смет . Объекты сметно-бюджетного финансирования . Процесс прохождения сметы.

Правовое регулирование расходов на капитальное вложение , социально-культурные мероприятия, оборону и содержание аппарата государственного управления.

При функционировании государственных финансов возникают два тесно взаимосвязанных процесса: мобилизации финансовых ресурсов в распоряжение государственных структур и использования средств на различные государственные потребности. Первый из этих процессов находит свое выражение в понятии государственных доходов, второй — государственных расходов.

История России: Мультимедиа-учебник

4.1.

Понятие и состав государственных доходов. Система государственных доходов и ее единство. Налоговые и неналоговые доходы. Добровольные и принудительные платежи. Централизованные и нецентрализованные доходы. Источники государственных доходов

Государственные доходы — часть национального дохода страны, обращаемая в процессе его распределения и перераспределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны, а также необходимой для функционирования государственных органов.

В состав государственных доходов входят:

· доходы от фискальных монополий;

· налоги и сборы;

· доходы от использования имущества;

· доходы от продажи государственной собственности и поступления от займов.

Часть национального дохода также представляют муниципальные (местные) доходы , которые служат созданию финансовой основы местного самоуправления и используются для решения вопросов местного значения, исходя из интересов населения соответствующей территории.

Государственные доходы зачисляются в различные государственные денежные фонды — в бюджеты разных уровней, внебюджетные целевые государственные фонды. Муниципальные (местные) доходы поступают соответственно в местные денежные фонды — местные бюджеты и внебюджетные фонды. Виды государственных и местных доходов, их система, правовой режим регламентируются законодательством и основаны на конституционных нормах.

Совокупность всех видов государственных доходов, формируемых разными методами, их взаимоувязанное применение составляют систему государственных доходов , которая призвана решать не только фискальные, но и экономические задачи — стимулировать рост производства и повышение его эффективности, влиять на размещение производительных сил по территории страны, содействовать ускорению научно-технического прогресса.

По действующему законодательству России систему государственных и местных доходов можно оценивать как единую, что выражается в том, что в законодательстве РФ определяются все виды государственных и местных доходов. Поэтому при наличии соответствующих источников в стране повсеместно используются одни и те же виды денежных поступлений. Федеральным законодательством предусмотрено и распределение доходов по уровням — федеральному, субъектов Федерации и местному. Оно же определяет основы правового режима доходов субъектов Федерации и местных административно-территориальных единиц. В связи с этим правовая основа образования государственных и местных доходов, помимо законодательства РФ, включает и правовые акты государственных органов субъектов Федерации, а также органов местного самоуправления.

Доходы государства могут носить налоговый и неналоговый характер. Основной источник налоговой части доходов государства — вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыли, заработной платы, добавленной стоимости, ссудного процента, ренты, дивиденда). Неналоговые доходы государства образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

В отличие от налоговых доходов, имеющих только обязательный характер, неналоговые доходы могут носить добровольный и принудительный характер . Неналоговые платежи обязательного характера отличаются от налогов определенной возмездностью, так как их взимание обусловливается предоставлением плательщику права на занятие определенной деятельностью, получением услуг со стороны государства, имеющих юридическое значение, пользованием государственным имуществом. Следовательно, можно требовать совершения государственными органами действий, связанных с платежами.

Иные обязательные неналоговые платежи носят штрафной характер. При этом закрепляется возможность принудительного взыскания неуплаченных неналоговых платежей.

Основываясь на порядке образования и использования государственных доходов их подразделяют на централизованные и нецентрализованные доходы . К первой категории по большому счету можно было отнести доходы бюджета, ко второй — самостоятельно зарабатываемые предприятиями и организациями средства при осуществлении экономических взаимоотношений с иными субъектами на основе так называемого хозяйственного расчета. Главная составляющая государственных доходов в странах с рыночной экономикой и демократическим общественным устройством — налоговые поступления (см. глава 5).

Источники государственных доходов подразделяют на две группы:

1) внутренние — национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций;

2) внешние — национальный доход, а в исключительных случаях — и национальное богатство другой страны, если они заимствуются в форме государственных займов или поступают в виде репарационных платежей.

4.2.

Понятие и система расходов государства, их специфика. Централизованные и децентрализованные расходы. Принципы и формы финансирования расходов. Формы осуществления расходов бюджетов

Государственные расходы — это часть финансовых отношений, обусловленная использованием централизованных и нецентрализованных доходов государства. Специфика государственных расходов состоит в обеспечении потребностей государственной сферы деятельности. Государственные расходы призваны удовлетворять наиболее важные потребности общества в области развития экономики и социальной сферы, осуществления государственного управления и укрепления обороноспособности страны.

Правовое регулирование государственных расходов осуществляется на основе ежегодно принимаемых федеральных законов о федеральном бюджете , соответствующих законов субъектов РФ и актов местного самоуправления.

Единство правовых норм, регулирующих расходы бюджетов всех уровней, закреплено в ст. 65 Бюджетного кодекса РФ  , которая гласит: «Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых, согласно законодательству Российской Федерации, международным и иным договорам и соглашениям, должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов».

, которая гласит: «Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых, согласно законодательству Российской Федерации, международным и иным договорам и соглашениям, должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов».

Государственные расходы состоят из прямых расходов государства, осуществляемых через систему бюджетных и внебюджетных фондов (централизованные расходы ), и расходов государственных предприятий, организаций, учреждений (децентрализованные расходы ). И те, и другие расходы производятся в целях расширения производства (путем финансирования капитальных вложений и оборотных средств), образования общественных фондов социального назначения и удовлетворения других потребностей государства.

Специфическим видом государственных расходов в условиях рыночной экономики являются затраты на инвестиции в действующие или вновь создаваемые предприятия, нередко осуществляемые на долевых началах. Создаваемая за счет государственных инвестиций собственность передается специальным органам управления государственным имуществом.

Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, составляет систему государственных расходов . Организационное построение данной системы базируется на сочетании принципов финансирования расходов .

· Целевое направление средств . Основными целевыми направлениями государственных расходов в коммерческой сфере деятельности являются капитальные вложения и финансирование оборотных средств, а в некоммерческой — заработная плата, затраты на текущее содержание, капитальные вложения и т.п.

· Принцип безвозвратности расходования государственных ресурсов означает, что средства, использованные на финансирование народного хозяйства, социальные и другие цели, не нуждаются в обязательном их возмещении.

· Принцип соблюдения режима экономии , который содействует достижению наибольшей результативности в процессе осуществления государственных расходов. Он может быть охарактеризован как система форм и методов последовательной минимизации затрат относительно получаемого результата. Этот принцип не всегда связан с сокращением расходов, но обязательно предполагает наиболее целесообразное их осуществление.

Формы финансирования государственных расходов .

· Самофинансирование используется для покрытия расходов государственных предприятий за счет их собственных финансовых ресурсов.

· Бюджетное финансирование применяется для обеспечения затрат, имеющих общегосударственное значение.

· Кредитное обеспечение применяется, с одной стороны, государственными предприятиями, получающими банковские ссуды для покрытия своих текущих и инвестиционных затрат, а с другой стороны, государственными структурами разного уровня управления, прибегающими к заимствованию денежных средств на финансовом рынке в форме государственного кредита.

Рациональное соотношение между названными формами финансового обеспечения государственных расходов позволяет найти разумный баланс экономических интересов, добиться высокой результативности от применения каждой из форм.

Бюджетные средства могут использоваться только для финансирования расходов, предусмотренных законом (решением) о бюджете.

Финансирование новых видов расходов бюджетов или увеличение финансирования существующих видов расходов бюджетов может осуществляться только с начала очередного финансового года при условии их включения в закон (решение) о бюджете, либо в текущем году после внесения соответствующих изменений в закон (решение) о бюджете при наличии соответствующих источников дополнительных поступлений в бюджет и (или) при сокращении расходов по отдельным статьям бюджета (ст. 83 БК РФ).

Если предполагается, что в следующем финансовом году бюджетных средств будет недостаточно для финансирования всех расходов, обусловленных действующим законодательством, то в соответствии с п. 4 комментируемой статьи в законе (решении) о бюджете на очередной финансовый год (в виде приложения) указывается перечень законодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или приостанавливается на очередной финансовый год в связи с тем, что бюджетом не предусмотрены средства на их реализацию. В случае если расходы на реализацию законодательного или иного нормативного правового акта частично (не в полной мере) обеспечены источниками финансирования в соответствующем законе (решении) о бюджете, в законе (решении) о бюджете указывается, в какой части не предусмотрено финансирование законодательного (нормативного) акта.

Бюджетный кодекс РФ, закрепляя принцип полноты бюджета, дополняет его требованием, в соответствии с которым все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств и средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации. Иными словами, денежные средства, не учтенные в доходной части бюджета, не могут идти на финансирование бюджетных расходов.

Бюджетный кодекс закрепил исчерпывающий перечень форм, в которых могут осуществляться расходы бюджетов. К ним, в частности, относятся:

· ассигнования на содержание бюджетных учреждений;

· социальное обеспечение населения;

· предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

· предоставление межбюджетных трансфертов ;

· иные формы.

4.3.

Правовой режим сметно-бюджетного финансирования. Понятие сметно-бюджетного финансирования и его принципы. Виды смет. Объекты сметно-бюджетного финансирования. Процесс прохождения сметы

Бюджетное финансирование — это система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Сущность сметно-бюджетного финансирования состоит в том, что государственные и муниципальные учреждения непроизводственной сферы, не имеющие своих доходов, все свои расходы на текущее содержание и расширение деятельности покрывают за счет бюджета на основе финансовых планов — смет расходов.

Смета — это финансово-плановый акт, определяющий целевое направление и поквартальное распределение ассигнований, предусмотренных на содержание учреждений и организаций. Выделяют следующие виды смет:

· индивидуальные сметы , отражающие особенности отдельного учреждения;

· общие сметы , которые составляются для группы однотипных учреждений или мероприятий;

· централизованные сметы , которые составляются министерствами, ведомствами, управлениями и отделами органов местного самоуправления на расходы, связанные с проведением централизованных мероприятий;

· сводные сметы , объединяющие все индивидуальные сметы подведомственных министерствам, ведомствам, исполнительным органам на местах учреждений и смету расходов на централизованные мероприятия.

Объектами сметно-бюджетного финансирования являются:

· государственные и муниципальные организации образования, среди них школы, училища, техникумы, вузы;

· государственные и муниципальные организации культуры и здравоохранения (театры, больницы, поликлиники и др.).

Для всех бюджетных организаций и учреждений финансирование производится по трем укрупненным статьям:

1) заработная плата;

2) текущие расходы;

3) капитальные вложения и капитальный ремонт.

Сметно-бюджетное финансирование представляет собой безвозвратный и безвозмездный отпуск денежных средств на основе следующих принципов финансирования :

· отпуск средств на обеспечение деятельности учреждений и организаций из бюджета, соответствующего их подчиненности;

· отпуск средств в соответствии с программами и планами экономического и социального развития на каждый бюджетный год и в меру их выполнения;

· планирование и финансирование на основе научно обоснованных экономических нормативов с применением технических норм либо на конкурсной основе с выбором приоритетных направлений и контрактного выполнения при соблюдении режима экономии.

Процесс прохождения сметы состоит из стадий, свойственных бюджетному процессу: составлению, утверждению и исполнению. Проект сметы составляется одновременно с разработкой проекта бюджета. Конкретные сроки составления смет для каждого учреждения устанавливаются вышестоящей организацией. В двухнедельный срок после утверждения соответствующими органами бюджетов на уровне Федерации, субъектов Федерации и административно-территориальных образований вышестоящие распорядители бюджетных кредитов утверждают сметы расходов учреждений и сметы на централизованные мероприятия. Смету расходов в разрезе статей классификации расходов для бюджетов учреждений утверждает и подписывает, поставив печать на всех экземплярах сметы, руководитель организации. Сметы расходов бюджетных учреждений, непосредственно не подчиненных министерствам и ведомствам, утверждаются вышестоящими организациями, которым они подчинены.

В течение двух месяцев после утверждения бюджетов финансовые органы контролируют правильность составления и утверждения смет расходов бюджетных учреждений.

Смета действует в течение финансового года: с 1 января до 31 декабря включительно. После утверждения бюджета в смету могут вноситься необходимые поправки.

4.4.

Государственный бюджет – главное звено финансовой системы. Представляет собой финансовый план государства на текущий год и имеет силу закона – баланс (смета) доходов и расходов государства.

По материальному содержанию гос. бюджет – центральный фонд денежных средств государства. По социально-экономической сущности гос. бюджет – основное орудие для выполнения правительством своих функций.

Функции гос. бюджета:

1. Перераспределение национального дохода.

2. Государственное регулирование и стимулирование экономики.

3. Финансовое обеспечение социальной политики.

4. Контроль за образованием и использованием централизованного фонда денежных средств

Методы формирования гос. бюджета:

1. Бюджетный – путем изъятия части денежных доходов предприятий и населения безвозмездно.

2. Кредитный – поступление в виде внутренних и внешних займов и кредитов иностранных государств.

Доходы – финансовые ресурсы государства для выполнения его функций. Они включают в себя:

1. Налоговые поступления (80-90%)

2. Неналоговые поступления – доходы от продажи государственного имущества, гос запасов, дивиденды по ценным бумагам, целевые перечисления государствам и др.

3. Путем выпуска и продажи государственных ценных бумаг.

4. Эмиссия.

Расходы – затраты на выполнение государственных функций путем использования централизованного фонда денежных средств:

1. по направлению: на оборону, военные цели, социально-экономические цели, финансирование народного хозяйства, содержание государственного аппарата, науку, судебную деятельность.

2. по экономическому содержанию

a. Гос. закупки товаров и услуг военного и гражданского назначения

b. Трансферты – выплаты государства.

c. Расходы по обслуживанию гос долга – затраты на выпуск и обслуживание государством ценных бумаг (облигаций, акций и выплата % по ним).

государственных расходов — наш мир в данных

Наглядное представление об эволюции государственных расходов как доли национального дохода для ряда стран за последнее столетие. Источником данных является Mauro et al. (2015). 1

Долгосрочные серии в этом наборе данных охватывают в основном, но не исключительно страны ОЭСР. Страны, не входящие в ОЭСР, с имеющимися долгосрочными данными, включают Россию, Индию, Аргентину, Бразилию, Перу и Колумбию.

Вышеупомянутые долгосрочные ряды дополняются в этом наборе данных сравнительными недавними оценками для большинства стран мира.Вы можете построить другие страны в этой визуализации, выбрав ‘ Добавить страну «; но имейте в виду, что ряд для большинства стран, не входящих в ОЭСР, намного короче.

Если мы сосредоточимся на раннеиндустриальных странах, то увидим, что на этой диаграмме четыре широких периода. В первый период, до Первой мировой войны, расходы были в целом низкими. Например, в США общие государственные расходы составляли менее 2% национального дохода до 1916 года.Эти низкие уровни государственных расходов были достаточными для того, чтобы правительства заботились об основных функциях, таких как поддержание порядка и обеспечение соблюдения прав собственности.

Во втором периоде, между 1915-1945 гг., Государственные расходы были, как правило, нестабильными, особенно в странах, которые были более активно вовлечены в первую и вторую мировые войны. Государственные расходы как доля национального производства в этих странах резко возросли и снизились, главным образом из-за изменений в расходах на оборону и национальных доходах.В США государственные расходы как доля ВВП в 1941 году составляли 10,5%, затем выросли до 44,1% в 1945 году, а затем снизились до 12,2% в 1948 году.

В третьем периоде, между 1945-1980, государственные расходы росли особенно быстро. Как мы покажем более подробно позже, это стало результатом роста социальных расходов на ; и в значительной степени стало возможным благодаря историческому увеличению государственных доходов за тот же период.

С 1980 года рост государственных расходов замедлялся в странах с ранней индустриализацией, а в некоторых случаях он снижался в относительном выражении.Однако, несмотря на различия в уровнях, во всех этих странах государственные расходы как доля ВВП сегодня выше, чем до Второй мировой войны.

Хотя увеличение государственных расходов не было одинаковым во всех странах, все же примечательно, что рост был общим явлением, несмотря на большие базовые институциональные различия.

Карта использует одни и те же данные для всех стран, чтобы показать глобальные закономерности. Вы можете переключаться между представлениями «Карта» и «Диаграмма», выбирая соответствующие вкладки в интерактивной визуализации.Используя ползунок внизу, вы можете почувствовать долгосрочную тенденцию в глобальных государственных расходах.

В конце 19-го века европейские страны потратили менее 10% ВВП через правительство. В 21 веке этот показатель превышает 50% во многих европейских странах. Увеличение в абсолютном выражении, а не в показанных относительных показателях, намного больше, поскольку уровень ВВП на душу населения за этот период очень существенно вырос.

Основным административным регистром, который используется, является бюджетный счет центрального правительства, полученный от норвежца. Государственное агентство по управлению финансами. Это охватывает ряд государственных единиц, таких как парламент, все министерства, управления, норвежские вооруженные силы, полиция и пенитенциарные службы, суды, норвежская служба труда и социального обеспечения и Национальная схема страхования.

Государственные больницы, а также Государственный пенсионный фонд направляют финансовые отчеты непосредственно в Статистическое управление Норвегии.

Доходы и расходы государственных университетов и университетских колледжей взяты из базы данных статистики Высшее образование (DBH) — база данных, управляемая Норвежским центром исследований данных (NSD). Другие внебюджетные счета, такие как финансовые отчеты от государственных исследовательских институтов, государственных учреждений культуры и различных общественных средства собираются индивидуально — с веб-страницы соответствующих подразделений или по электронной почте.

Муниципалитеты, окружные власти, муниципальные компании (KF / FKF), межмуниципальные компании (IKS) и совместные приходские советы обязаны предоставлять финансовую отчетность непосредственно в Статистическое управление Норвегии через KOSTRA.

Начисленные налоги на доходы и имущество основаны на налоговой статистике для налогоплательщиков и налоговой статистике для компаний. Государственные расходы, связанные с исследованиями и разработками, оцениваются на основе данных, собранных и опубликованных Северный институт исследований в области инноваций, исследований и образования (NIFU).

В принципе все учетные записи включены. На практике некоторые мелкие счета не собираются из-за нехватки ресурсов или отсутствия общего обзора населения.

,Государственный бюджет | Britannica

Традиционные функции

Государственные бюджетные учреждения на Западе выросли в основном в результате борьбы за власть между законодательной и исполнительной ветвями власти. С упадком феодальной системы королям и принцам стало необходимо получать ресурсы для своих предприятий за счет налогообложения, а не сборов. С исчезновением старых феодальных связей налогоплательщики потребовали проведения консультаций до того, как их обложить налогом.В Англии это было написано в Великой хартии вольностей (1215), в которой говорилось:

В нашем королевстве не должно быть никакой помощи или помощи, кроме как по общему совету нашего королевства, за исключением выкупа нашей личности, для превращения нашего старшего сына в рыцаря, и для того, чтобы однажды жениться на нашей старшей дочери, и для них только разумная помощь должна быть наложенным

Это касается только налогов, а не расходов. На протяжении веков парламент казался довольным ограничением сумм, которые взимал суверен, позволяя ему тратить деньги по своему усмотрению.Только после того, как противоречия 17-го века достигли кульминации в Славной революции (1688–1689 гг.) И Билле о правах, парламент перенес свою озабоченность с налогообложения на вопрос контроля над расходами.

Получите эксклюзивный доступ к контенту из нашего первого издания 1768 года с вашей подпиской. Подпишитесь сегодняИстория многих стран обернулась финансовыми кризисами. Например, во Франции борьба между монархией и дворянством за контроль над налоговыми поступлениями была одной из причин революции 1789 года, которая привела к свержению как монархии, так и дворянства.

Бюджетная система США также возникла из противоречий. В первые годы существования республики между Александром Гамильтоном и Томасом Джефферсоном возник спор относительно размера усмотрения, которое исполнительная власть должна использовать при расходовании государственных средств. Победа Джефферсона позволила Конгрессу утвердить свою власть, сделав ассигнования настолько специфическими, чтобы препятствовать исполнительным действиям. Если бы Гамильтон победил, казначейство получило бы необычайную власть в отношении как Конгресса, так и президента.

Современные функции

В 20-м веке высокая доля экономической деятельности, прямо или косвенно, контролируется различными уровнями правительства (федеральный или центральный, штатный, местный и т. Д.). Таким образом, бюджет взял на себя ряд других функций, а также простой мониторинг общих доходов и расходов правительства. Программы расходов в настоящее время планируются достаточно подробно, но из-за масштаба государственных расходов возникают серьезные проблемы с контролем, и в разных странах были опробованы различные системы контроля.Налогообложение используется не только для увеличения доходов, но и для перераспределения доходов, а также для поощрения или предотвращения определенных видов деятельности. Государственные займы для финансирования повторяющихся дефицитов или войн настолько значительны, что бюджетная политика оказывает существенное влияние на рынки капитала, а также на проценты и кредиты в целом. Поскольку бюджет в настоящее время так важен для национальной экономики, был разработан ряд различных процедур для определения структуры бюджета, и они значительно различаются между странами.В некоторых странах, например, в Соединенном Королевстве, большинство планов осуществляется тайно министрами и государственными служащими, а общественные и парламентские дебаты минимальны; в то время как в других, например, в Соединенных Штатах, ведутся длительные дебаты, в ходе которых бюджет может быть значительно изменен. Различные уровни государственного управления усложняют бюджетный процесс из-за различных сфер влияния и контроля над отдельными статьями расходов.

Бюджет также стал использоваться для достижения конкретных целей экономической политики.Давно было признано, что государственные займы могут иметь важные последствия для остальной экономики. По мере увеличения масштабов деятельности правительства уровни расходов и налогообложения оказывали существенное прямое влияние на общий спрос на товары и услуги в экономике. Это повысило вероятность того, что, изменяя эти уровни, правительство могло бы использовать свою фискальную политику для достижения полной занятости и снижения экономических колебаний. Эта функция стабилизации использовалась многими странами с разной степенью успеха, чтобы вывести экономику из кризиса и контролировать инфляционное давление.Например, в Соединенном Королевстве послевоенная политика включала в себя последовательность «стоп-энд» действий правительства по стабилизации; к сожалению, это часто происходило слишком поздно и имело непреднамеренные дестабилизирующие эффекты.

Наряду с влиянием на общую экономику, бюджет может иметь значительные (предполагаемые и непреднамеренные) последствия в конкретных областях. Налоги влияют на стимулы работать или потреблять, в то время как налоги, льготы и расходы влияют на распределение доходов. Таким образом, бюджеты, особенно те, которые вызывают серьезные изменения, оказывают значительное политическое и экономическое влияние.

% PDF-1,7 % 1332 0 объектов > endobj Xref 1332 85 0000000016 00000 n 0000002788 00000 n 0000002968 00000 n 0000003708 00000 n 0000003791 00000 n 0000003932 00000 n 0000004073 00000 n 0000004214 00000 n 0000004355 00000 n 0000004496 00000 n 0000004636 00000 n 0000004777 00000 n 0000004816 00000 n 0000004865 00000 n 0000004980 00000 n 0000042073 00000 n 0000078190 00000 n 0000113625 00000 n 0000148737 00000 n 0000183556 00000 n 0000218701 00000 n 0000218846 00000 n 0000219331 00000 n 0000219790 00000 n 0000220232 00000 n 0000220756 00000 n 0000221037 00000 n 0000221150 00000 n 0000221628 00000 n 0000222192 00000 n 0000222277 00000 n 0000222720 00000 n 0000223243 00000 n 0000223652 00000 n 0000224125 00000 n 0000260331 00000 n 0000260617 00000 n 0000297596 00000 n 0000300247 00000 n 0000304333 00000 n 0000307794 00000 n 0000308026 00000 n 0000308415 00000 n 0000308647 00000 n 0000309036 00000 n 0000311755 00000 n 0000311837 00000 n 0000311952 00000 n 0000312023 00000 n 0000312121 00000 n 0000342088 00000 n 0000342374 00000 n 0000342755 00000 n 0000342784 00000 n 0000343268 00000 n 0000381499 00000 n 0000381770 00000 n 0000382317 00000 n 0000397921 00000 n 0000398201 00000 n 0000398535 00000 n 0000412190 00000 n 0000412231 00000 n 0000415626 00000 n 0000415667 00000 n 0000451173 00000 n 0000451214 00000 n 0000486720 00000 n 0000486761 00000 n 0000522267 00000 n 0000522308 00000 n 0000522432 00000 n 0000522631 00000 n 0000522755 00000 n 0000522955 00000 n 0000525062 00000 n 0001392893 00000 n 0001393368 00000 n 0001393453 00000 n 0001393538 00000 n 0001393623 00000 n 0001393708 00000 n 0001393793 00000 n 0001393878 00000 n 0000001996 00000 n прицеп ] / Предыдущая 7626144 >> startxref 0 %% EOF 1416 0 объектов > поток htQILSQ = O [

.