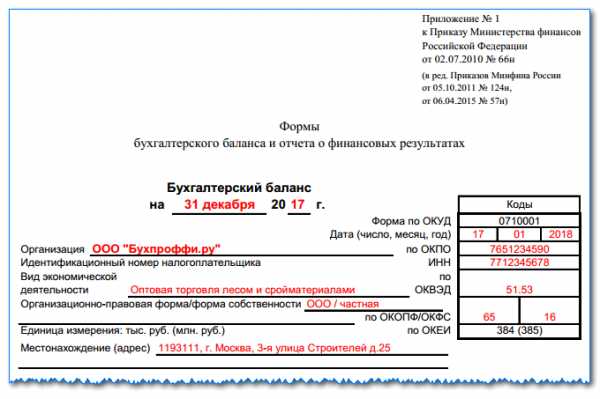

Бухгалтерский баланс — образец 2017

Отчетом № 1 во всех организациях считается баланс, поскольку именно он предоставляет информацию об активах компании и размерах источников этих активов на отчетную дату, хотя предпринимателям разрешено не вести бухучет и не сдавать баланс. Форма документа периодически пересматривается и изменяется на законодательном уровне. Узнаем подробнее об этом документе и особенностях его составления.

Бухгалтерский баланс за 2017 год

Форма бухгалтерского баланса за 2017 год, бланк которой мы рассмотрим в этой публикации, не так уж и нова. Она утверждена приказом Минфина РФ № 66н от 02.07.2010 и используется с 2011 года.

Важным изменением в текущем году является внедрение нового классификатора ОК 029-2014, и, как следствие, смена кодов ОКВЭД. Поэтому при составлении баланса и сдаче отчетности компаниям придется обратить внимание на отражение ОКВЭД в балансе за 2017 год в соответствии с вновь принятым сборником. Хотя замена кодов проводится автоматически, лучше предварительно уточнить информацию об ОКВЭД у налоговиков. Можно отметить, что только в этом плане претерпела изменения форма баланса за 2017 год. Бланк документа можно скачать ниже.

Бухгалтерский баланс 2017: особенности

Заполняя форму, компания сама детализирует показатели по статьям, учитывая уровень существенности каждого. В контролирующие органы (ИФНС и статистическое управление) представлять финансовую отчетность полагается по форме, предусматривающей коды строк. Образец заполнения бухгалтерского баланса за 2017 год мы представим именно в такой форме.

Основой для составления баланса служат учетные регистры, к примеру, шахматная ведомость, мемориальные ордера, журналы-ордера, оборотно-сальдовая ведомость или главная книга.

Форма бухгалтерского баланса за 2017 год: как устроен документ

Баланс организации представляет собой таблицу, в левой части которой отражены все активы фирмы, а в правой – источники этих средств. Обе они должны быть равны, так как стоимость имущества не может быть больше или меньше источников его формирования.

Левая сторона разграничена на 2 раздела, в первом сосредоточены внеоборотные активы, во втором – оборотные.

Правая часть баланса – это пассив, разделенный на 3 части, в которых последовательно фиксируются сведения о резервах, капитале и обязательствах.

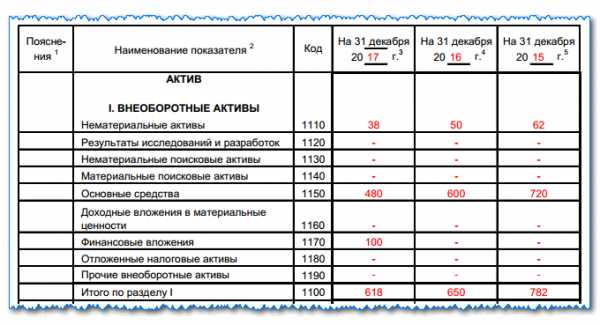

Порядок заполнения бухгалтерского баланса 2017: актив

Заполнять форму баланса начинают с активной части. Для большей наглядности предлагаем табличный вариант, где указано, в какой строке баланса какие показатели должны быть отражены, а также правила суммирования значений:

Код строки | Включаются сальдо счетов | |

Д/т | К/т | |

Раздел I |

| |

1110 | 04 | 05 |

1120 | 04 |

|

1130 | 08 с/счет затрат на поисковые работы |

|

1140 | 08 с/счет затрат МЦ по поисковым работам |

|

1150 | 01, 08 с/счет учета ОС, ввод в эксплуатацию которых еще не осуществлен | 02 |

1160 | 03 | 02 с/счет «Амортизация активов, относимых к дох. вложениям» |

1170 | 58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» | 59 с/счет «Учет резервов по долгосрочным обяз-вам» |

1180 | 09 |

|

1190 | суммы, не включенные в предыдущие строки раздела | |

1200: Итого по разделу I | сумма строк раздела | |

| ||

Раздел II | ||

1210 | 41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 | 42, 14, |

1220 | 19 |

|

1230 | 62, 60, 68, 69, 70, 71, 73 (без учета %-х займов), 75, 76 | 63 |

1240 | 58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» | 59 |

1250 | 50, 51, 52, 55, 57, 55 с/счет «Депозитные счета» |

|

1260 | стоимость активов, не вошедших в перечисленные строки раздела II | |

1200:Итого по разделу II | сумма строк раздела | |

1600: Итого актива | сумма итогов I и II разделов | |

Заполнение бухгалтерского баланса 2017 по строкам пассивной части

| Код строки | Включаются сальдо счетов | |

Д/т | К/т | |

Раздел III | ||

1310 |

| 80 |

1320 | 81 |

|

1340 |

| 83 с/счет «Дооценка ОС и НМА» |

1350 |

| 83 (кроме дооценки ОС и НМА) |

1360 |

| 82 |

1370 |

| 84 |

1300: Итого по разделу III | сумма значений строк раздела III | |

| ||

| ||

1410 |

| 67 |

1420 |

| 77 |

1430 |

| 96 |

1450 | суммы, не включенные в строки раздела IV | |

1400: Итого по разделу IV | сумма строк раздела IV | |

| ||

Раздел V | ||

1510 |

| 66, 67 |

1520 |

| 60, 62, 68, 69, 70, 71, 73, 75, 76 |

1530 |

| 98, 86 |

1540 |

| 96 |

1550 | суммы, не вошедшие в предыдущие строки раздела V | |

1500: Итого по разделу V | сумма строк раздела V | |

1700: Итого пассива | сумма значений строк разделов III, IV и V | |

При правильном заполнении всех строк баланса итоговые результаты стр. 1600 и 1700 будут одинаковыми.

Бухгалтерский баланс предприятия: заполненный пример 2017

Образец составления баланса на основе данных бухучета, сгруппированных в оборотно-сальдовой ведомости ООО «Крокус». Для упрощения задачи допустим, что фирма организована в 2017 году и составляет баланс за 2017 год впервые. Форма бухгалтерского баланса 2017, образец которой представлен, предполагает рассмотрение итогов работы компании за отчетный, прошлый и предыдущий прошлому, годы. В нашем примере – сведения за 2017 год:

№ счета

Сальдо

Д/т

К/т

01

825 000

02

443 000

04

8700

05

3000

08

32 000

10

50 000

19

10 000

41-2

575 000

41-3

33 000

42

120 000

44

12 500

50

10 000

51

92 000

52

7800

58

5000

60

265 000

62

15 000

66

75 000

68

57 000

69

12 000

70

30 000

71

1900

76

40 000

80

620 900

82

8000

84

75 000

В соответствии с инструкцией по заполнению формы, указанной выше, на базе учетных данных заполним бухбаланс за 2017 год.

Важным моментом в оформлении этого документа является соблюдение обязательного правила любого баланса – равноценности обеих частей. В нашем примере строки баланса заполнялись построчно так:

Строка

Сальдо по счетам

В суммах

1110

Д/т 04 – К/т 05

8700 – 3000 = 5700

1130

Д/т 08

32000

1150

Д/т 01 – К/т 02

825000 – 443000 = 382000

1210

Д/т (10 + 41/2 + 41/3 + 44) – К/т 42

(50000 + 575000 + 33000 + 12500) – 120000 = 550500

1220

Д/т 19

10000

1230

Д/т (62 + 71 +76)

15000 + 1900 + 40000 = 56900

1250

Д/т (50 + 51 + 52 +58)

10000 + 92000 + 7800 +5000 = 114800

1310

К/т 80

620900

1360

К/т 82

8000

1370

К/т 84

84000

1510

К/т 66

75000

1520

К/т (60 + 68 + 69+ 70)

265000 + 57000 + 12000 + 30000 = 364000

Представленным примером продемонстрирована расшифровка статей бухгалтерского баланса 2017. Образец заполнения строк показывает несложность этой работы, однако она требует внимательности. Составление баланса уникально тем, что ошибки выявляются в процессе работы несоответствием значений активной и пассивной частей, что позволяет оперативно исправить ситуацию.

Форму бухгалтерского баланса 2017 (бланк с нумерацией строк для удобства составления) можно скачать ниже.

spmag.ru

Бухгалтерский баланс как форма годовой бухгалтерской отчетности

В данной статье автором рассмотрен бухгалтерский баланс с точки зрения использования его как формы отчетности, а также основного источника информации о предприятии. Описаны основные составные части годового баланса, а также его разделы и статьи. В статье также уделено внимание принципам построения бухгалтерского баланса и изучены основные проблемы с формированием бухгалтерской отчетности. Рассмотрено нормативно-правовое регулирование формирования годовой бухгалтерской отчетности.

Ключевые слова: бухгалтерский баланс, годовая отчетность, бухгалтерский учет, структура баланса, формы отчетности

Годовая бухгалтерская отчетность представляет собой источник основной информации о финансовом состоянии той или иной организации. Состав годовой бухгалтерской отчетности в соответствии с действующим законодательством в сфере бухгалтерского учета следующий: бухгалтерский баланс (форма 1) и отчет финансовых результатах (форма 2).

Бухгалтерский баланс представляет собой основную форму годовой отчетности российских предприятий. Важность рассмотрения бухгалтерского баланса обоснована необходимостью формирования единой системы отчетности для всех отечественных предприятий.

Актуальность исследования бухгалтерского баланса, как основной формы годовой отчетности предприятия, связана с тем, что именно баланс отображает действительное положение дел предприятия, а также с его использованием для проведения оценки и анализа эффективности деятельности предприятия. Научная новизна исследования заключается в систематизации данных о бухгалтерском балансе, а также рассмотрении его с точки зрения основного источника для проведения комплексного анализа деятельности предприятия. Целью исследования является систематизация существующей информации о бухгалтерском балансе, как о форме годовой отчётности предприятия.

Годовой баланс является необходимым источником информации о предприятии для заинтересованных лиц. На основе данного документа инвесторы могут составить комплексное представление об экономической устойчивости, платежеспособности и общей эффективности работы предприятия.

Важным аспектом является также двойственный характер бухгалтерского баланса, который позволяет увязать все процессы на предприятии с двух сторон. С одной стороны он отражает действительное положение активов организации, а также осуществленные за год хозяйственные операции, влекущие за собой изменение структуры, объема или состава имущества. Другая сторона бухгалтерского баланса иллюстрирует основные операции, которые ведут к изменению состава источников формирования имущества организации.

Эти стороны баланса позволяют подразделять данный документ на две части — активную и пассивную. Активная часть отражает наличие имущества организации, а пассивная иллюстрирует источники его формирования.

Актив и пассив баланса выражаются в денежной форме и являются оценкой одной и той же деятельности предприятия, поэтому они должны быть равны. Сумма всех статей актива и, соответственно, пассива представляют собой валюту баланса, которая является денежной оценкой всего имущества предприятия и, одновременно с этим, всех экономических процессов, происходящих на предприятии.

Также при рассмотрении бухгалтерского баланса в качестве основного источника информации о предприятии, особое внимание необходимо уделить объекту учета и источникам формирования имущества предприятия.

Под объектом учета необходимо понимать все имущество предприятия, изменение в котором отражают данные бухгалтерского баланса. Важной особенностью является денежная форма выражения стоимости имущества. В связи с этим при формировании годовой отчетности могут возникать проблемы с объективной ее оценкой. Основные сложности в этой области связаны с оценкой в денежном выражении нематериальных активов и результатов НИОКР, которые должны быть учтены.

Изучая источники формирования имущества, отражающиеся в бухгалтерском балансе, стоит отметить их деление на собственные и заемные. Заемные средства, в свою очередь, подразделяются на краткосрочные и долгосрочные.

Краткосрочные обязательства чаще всего возникают в текущем производственном процессе. Такие средства привлекаются для финансирования задолженности поставщикам, начисления и выплаты заработной платы и т. д. Основной причиной использования данного вида фиксирования деятельности является нехватка у организации собственных оборотных средств. Формы привлечения заемных средств могут быть различными, однако, чаще всего используются средства, полученные от кредитования в банках, и займы от других организаций.

Формирование долгосрочных обязательств обусловлено необходимостью больших капиталовложений при создании нового предприятия или проведении модернизации на уже существующем. Чаще всего долгосрочные заемные средства используются в капиталоемких предприятиях, где для входа в отрасль требуются значительные капиталовложения в основные фонды.

Отчасти именно сложность контроля денежных потоков обусловила необходимость формирования единой системы годовой отчетности, которая позволит проводить анализ и диагностику финансово-хозяйственной деятельности, а также сравнивать различные организации. Одним из таких отчетов и является бухгалтерский баланс, который позволяет контролировать движение активов и источников их формирования с одной стороны, и с другой отражает увеличение или снижение числа обязательств и активов.

Важной особенностью бухгалтерского баланса является степень детализации данных в нем, которая дает возможность определения принадлежности имущества или источников его формирования. Это возможно благодаря использованию принципа двойной записи на счетах бухгалтерского баланса.

Структура баланса представляет собой сгруппированные разделы баланса, каждый из которых состоит из ряда похожих по экономическому содержанию статей. Сами статьи представляют собой структурированные данные о содержании хозяйственных операций и являются счетами баланса.

Форма бухгалтерского баланса утверждается Министерством финансов Российской Федерации. Так, на сегодняшний день в России применяется общая форма и упрощенная форма бухгалтерского баланса. Применение упрощенной формы возможно с 2011 года для следующих организаций:

– субъекты малого предпринимательства;

– некоммерческие организации;

– организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково». (часть 4 в ред. Федерального закона от 02.11.2013 N 292-ФЗ)

Также для ряда экономических субъектов в Российской Федерации ведение бухгалтерского баланса является необязательным условием осуществления деятельности. К таким субъектам в соответствии со Статьей 6 пунктом 2 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» относятся:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Возвращаясь к форме бухгалтерского баланса, принятой для большинства экономических субъектов Российской Федерации, стоит отметить, что сегодня она включает в себя пять разделов сформированных по принципам, описанным выше.

Группировка активов организации происходит в зависимости от их непосредственного участия в процессе производства и реализации.

Первый раздел баланса отражает стоимость внеоборотных активов, которыми владеет организация. К таким активам относят:

– Оборотные средства;

– Объекты нематериальных активов;

– Оборудование, предназначенное к установке, но не эксплуатируемое на момент формирования бухгалтерской отчетности;

– Объекты незавершенного строительства;

– Долгосрочные финансовые вложения;

– Затраты, связанные с приобретением или созданием внеобротных активов, которые могут быть представлены в виде авансов, отклонений в стоимости материалов и т. д.;

– Амортизационное имущество и фонд амортизации;

Второй раздел баланса обобщает информацию о наличии и стоимости на предприятии оборотных активов. Важной особенностью формирования данного раздела является разделение всех активов по степени ликвидности.

На основе этого принципа первые счета второго раздела бухгалтерского баланса отражают наименее ликвидные активы (запасы, дебиторская задолженность), а последние наиболее ликвидные (финансовые вложения). В конце второго раздела баланса описывается наличие и движение наиболее ликвидных активов — денежных средств предприятия наличествующих и на расчетных счетах.

Пассивы организации отражены в трех разделах баланса, которые разделены на пассивы состоящие из собственного капитала и резервов, долгосрочные и краткосрочные обязательства предприятия.

Третий раздел баланса иллюстрирует размер уставного, добавочного и резервного капитала. Здесь также учитываются размер нераспределенной прибыли и суммы целевых поступлений.

Четвертый раздел отображает наличие долгосрочных обязательств, которые включают в себя займы и кредиты, сроком более 12 месяцев. Данные заемные средства используются для осуществления капитальных вложений и служат основой реализации долгосрочных задач предприятия.

В пятом разделе баланса фиксируется наличие краткосрочных обязательств, которые должны быть погашены в течении 12 месяцев или за меньший срок.

Формирование данных обязательств связано с производственной деятельностью и недостаточностью собственных оборотных активов для ее финансирования. К краткосрочным обязательствам принято относить: кредиты и займы, полученные менее чем на 12 месяцев, задолженность перед поставщиками за поставленные материалы и услуги, задолженность перед бюджетами разных уровней по оплате обязательных платежей и внебюджетными фондами, задолженность связанная с невыплаченной заработной платой работников организации и дивидендов, а также другие виды задолженностей формируемые в отчетный период.

Сегодня бухгалтерский баланс представляет собой основной годовой отчет и является одним из наиболее эффективных инструментов проведения учета на предприятия. Его структура обеспечивает формирование комплексной информации для заинтересованных лиц, которая отображает действительное положение дел на предприятии.

В соответствии с законодательством Российской Федерации бухгалтерский баланс и годовая отчетность не могут быть предметом коммерческой тайны, поэтому сегодня существует возможность проведения комплексной оценки эффективности работы любого предприятия, как для учебных целей, так и для проведения различных сравнительных характеристик действующих в одной отрасли предприятий.

Литература:

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» (статья 6)

- Еженедельная профессиональная газета «Учет. Налоги. Право» Электронный ресурс. Режим доступа — http://www.gazeta-unp.ru/rubrics/1-buhgalterskaya-otchetnost

- Захарьин В. Р. Теория бухгалтерского учета. Учебник/ Захаров В. Р. — Москва. Альфа — 543 С.

Основные термины (генерируются автоматически): бухгалтерский баланс, Российская Федерация, годовая отчетность, актив, предприятие, средство, годовая бухгалтерская отчетность, бухгалтерский учет, бухгалтерская отчетность, годовой баланс.

moluch.ru

Как заполнить бухгалтерский баланс, какие счета куда отнести

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Актив

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Пассив

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

buhproffi.ru

Бухгалтерский баланс и бухгалтерская отчетность

1. Бухгалтерский баланс: его сущность и виды.

2. Понятие и группировка статей баланса. Типы влияния хозяйственных операций на бухгалтерский баланс.

3. Бухгалтерская отчетность: сущность, виды и их характеристика.

Бухгалтерский баланс: его сущность и виды

Бухгалтерский баланс представляет собой способ экономической группировки и обобщенного отражения хозяйственных средств организации по их функциональной роли в процессе производства и по источникам его формирования, составленных на определенную (отчетную) дату, в денежном выражении.

Баланс составляется в виде таблицы, которая состоит из актива и пассива. В левой части, отражаются средства организации по их составу и размещению, и она называется активом баланса. Правая часть называется пассивом баланса, и она показывает источники образования и целевое назначение средств, вложенных в хозяйственную деятельность организации. Поэтому итог актива баланса всегда равняется итогу пассива. Каждая строка актива и пассива баланса характеризует в денежном выражении величину отдельных хозяйственных средств или источников их формирования, и она называется статьей баланса.

Однородные статьи баланса объединяются в группы и разделы.

Актив баланса включает следующие разделы:

Раздел I. “Внеоборотные активы”

Раздел II. «Оборотные активы»

Пассив баланса включает следующие разделы.

Раздел III. «Капитал и резервы»

Раздел IV «Долгосрочные обязательства»

Раздел V «Краткосрочные обязательства»

Понятие и группировка статей баланса. Типы влияния хозяйственных операций на бухгалтерский баланс

В процессе хозяйственной деятельности организации совершаются многочисленные хозяйственные операции, которые не нарушают равенства итогов актива и пассива баланса, однако суммы отдельных статей баланса и его итог могут меняться. Так как каждая хозяйственная операция затрагивает не менее двух статей баланса. При этом эти изменения могут происходить в активе или пассиве, либо одновременно и в активе, и в пассиве баланса. Таким образом, в зависимости от хозяйственной операции изменение статей баланса можно разделить на четыре типа балансовых изменений.

Первый тип хозяйственных операций затрагивает только статьи актива баланса, когда средства по одной статье увеличиваются, по другой – уменьшаются на ту же сумму, а валюта баланса не изменяется.

Второй тип хозяйственных операций затрагивает только статьи пассива баланса, когда источники образования хозяйственных средств по одной статье увеличиваются, по другой – уменьшаются на ту же сумму, а валюта баланса не изменяется.

Третий тип хозяйственных операций затрагивает статьи актива и пассива баланса, когда они одновременно увеличиваются на одну и ту же сумму при равенстве валюты баланса.

Четвертый тип хозяйственных операций затрагивает статьи актива и пассива баланса, когда они одновременно уменьшаются на одну и ту же сумму, при равенстве валюты баланса.

Бухгалтерская отчетность: сущность, виды и их характеристика

Бухгалтерская отчетность— система показателей, содержащая информацию о результатах хозяйственной деятельности и финансовом положении организации

Организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года. При этом месячная и квартальная бухгалтерская отчетность является промежуточной.

При составлении бухгалтерской отчетности должны быть обеспечены полнота отражения за отчетный период всех хозяйственных операций и результатов инвентаризации активов и обязательств, тождество данных аналитического учета данным синтетического учета за отчетный период, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Бухгалтерская отчетность организаций состоит из:

— бухгалтерского баланса;

— отчета о прибылях и убытках;

— отчета об изменении капитала;

— отчета о движении денежных средств;

— приложений, предусмотренных нормативными правовыми актами по бухгалтерскому учету и отчетности;

— пояснительной записки.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Годовая бухгалтерская отчетность представляется:

— учредителям (участникам) организации или собственникам ее имущества в соответствии с ее учредительными документами;

— государственным органам (иным государственным организациям), если отчитывающиеся организации в соответствии с законодательством Республики Беларусь находятся в их подчинении (входят в их состав), или являются организациями государственной формы собственности, или имеют в уставном фонде долю государственной собственности, а также иным организациям в случаях, установленных законодательством Республики Беларусь.

При составлении бухгалтерской отчетности должны быть обеспечены:

полнота отражения за отчетный период всех хозяйственных операций и результатов инвентаризации имущества и обязательств;

тождество данных аналитического учета данным синтетического учета за отчетный период, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета;

экономичность, полнота и соответствие международной системе отчетности, международным и национальным стандартам.

Состав бухгалтерской отчетности организаций, финансируемых из бюджета, определяется Министерством финансов Республики Беларусь.

Формы бухгалтерской отчетности организаций, а также инструкции по их заполнению утверждаются Министерством финансов Республики Беларусь.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. Она составляется за отчетный год. Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно, для вновь созданных организаций – с даты их государственной регистрации, создания, образования по 31 декабря включительно.

Организации (за исключением организаций, финансируемых из бюджета) представляют бухгалтерскую отчетность в сроки:

Днем представления организацией бухгалтерской отчетности считается дата ее почтового отправления или дата ее фактической передачи по принадлежности.

Выявленные ошибки в бухгалтерской отчетности независимо от периода, к которому они относятся (после их утверждения), необходимо исправить в первом периоде (квартале, с начала года) следующим за отчетным. Исправления осуществляются путем соответствующих оговорок за подписью руководителя и главного бухгалтера, с указанием даты исправления.

studfiles.net

Годовая бухгалтерская отчетность за 2018 год (состав)

Из чего состоит годовая бухгалтерская отчетность за 2018 год?

Каков срок представления годовой бухгалтерской отчетности?

Чем отличается годовая бухгалтерская отчетность ООО и ОАО?

Из чего состоит годовая бухгалтерская отчетность за 2018 год?

Состав годовой бухгалтерской отчетности регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и выглядит следующим образом:

- Бухгалтерский баланс, который представляет собой один из самых важных бухгалтерских документов и отражает финансово-хозяйственное состояние организации или ИП. Баланс состоит из 5 разделов:

- Внеоборотные активы (состояние основных средств, нематериальных активов).

- Оборотные активы (дебиторская задолженность до 1 года, краткосрочные финансовые вложения и пр.).

- Капитал и резервы (уставный капитал, добавочный капитал и пр.).

- Долгосрочные обязательства (кредиторская задолженность от 1 года и пр.).

- Краткосрочные обязательства (например, займы сроком до года).

Подробнее о содержании бухбаланса и правилах его заполнения читайте в этой публикации. Здесь же можно скачать его шаблон.

- Отчет о финансовых результатах, который является важным документом, отражающим показатель чистой прибыли или убытков, сформированных с учетом следующих показателей:

- выручки;

- себестоимости;

- расходов — управленческих, коммерческих, процентов к уплате и др.;

- доходов — от участия в других компаниях и др.;

- текущего налога на прибыль и корректировок, связанных с расхождением данных бухгалтерского и налогового учетов.

- Приложения к бухбалансу и отчету о финрезультатах:

- пояснения к данным формам — не имеют установленного формата и необходимы для раскрытия общих показателей, приведенных в двух основных формах;

Подробности см. здесь.

- отчет о движении денежных средств;

- отчет об изменениях капитала;

- отчет о целевом использовании средств.

Подробнее о применении перечисленных отчетов и порядке их заполнения рассказывается в материале «Заполнение формы 3, 4 и 6 бухгалтерского баланса». Здесь же вы найдете бланки этих документов.

В состав годовой бухгалтерской отчетности может также входить аудиторское заключение.

Кому оно необходимо, поможет разобраться эта статья.

См. также «Может ли налоговая оштрафовать, если не сдано аудиторское заключение?»

Годовую бухотчетность обязаны составлять все организации и предприниматели, за исключением тех лиц, которые имеют возможность применять упрощенный вид годовой бухгалтерской отчетности (или не составлять ее вовсе), а именно:

Разобраться, когда указанная категория имеет право оформлять упрощенный баланс, и ознакомиться с нюансами его заполнения вам поможет материал «Бухгалтерский баланс для малых предприятий (особенности)».

- некоммерческие предприятия;

- участники проекта «Сколково».

Каков срок представления годовой бухгалтерской отчетности?

Годовая бухгалтерская отчетность за 2018 год должна быть представлена в контролирующие органы (ИФНС и Росстат) до 01 апреля 2019 года. Однако законодательство в некоторых случаях корректирует указанный срок, что связано:

- с ликвидацией организации или ИП — в этом случае годовую бухгалтерскую отчетность нужно сдать в течение 3 месяцев с даты внесения соответствующей записи в ЕГРЮЛ или ЕГРИП;

Подробности см. в этом материале.

- регистрацией организации или ИП после 30 сентября — при этом дата сдачи отчетности смещается на 1 год (например, при регистрации фирмы 01.12.2018 отчетность сдается до 31 марта 2020 года).

Передача годовой бухгалтерской отчетности в налоговые органы может быть осуществлена как на бумажном носителе, так и в электронном формате.

Об этом наш материал «Бухотчетность необязательно сдавать электронно».

А о том, какая предусмотрена ответственность за непредставление или позднюю подачу годовой бухгалтерской отчетности, говорится в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

Чем отличается годовая бухгалтерская отчетность ООО и ОАО?

Годовая бухгалтерская отчетность ООО имеет некоторые отличия от отчетов АО, связанные:

- с нюансами заполнения годовой бухгалтерской отчетности каждой из организационно-правовых форм;

О том, какую строку баланса никогда не заполняют ООО, читайте здесь.

- обязанностью размещения отчетности на специализированных интернет-ресурсах — ОАО обязаны публиковать свою отчетность согласно п. 1 ст. 92 закона «Об акционерных обществах» 26.12.1995 № 208-ФЗ.

Ежегодно все организации и предприниматели озадачены заполнением обязательной бухгалтерской отчетности. Хотите ее заполнить правильно и быстро? Читайте нашу рубрику «Годовая бухгалтерская отчетность»!

nalog-nalog.ru

ГОДОВОЙ БАЛАНС — это… Что такое ГОДОВОЙ БАЛАНС?

- ГОДОВОЙ БАЛАНС

- ГОДОВОЙ БАЛАНС

один из видов бухгалтерского отчетного баланса предприятия, включающего баланс прибылей и убытков, индексы.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ГОД БАЗИСНЫЙ

- ГОЛЛАНДСКИЙ АУКЦИОН

Смотреть что такое «ГОДОВОЙ БАЛАНС» в других словарях:

годовой баланс — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN annual balance … Справочник технического переводчика

годовой баланс — один из видов бухгалтерского отчетного баланса предприятия, включающего баланс прибылей и убытков, индексы … Словарь экономических терминов

ГОДОВОЙ БАЛАНС ЗАКЛЮЧИТЕЛЬНЫЙ — (см. ЗАКЛЮЧИТЕЛЬНЫЙ ГОДОВОЙ БАЛАНС) … Энциклопедический словарь экономики и права

ЗАКЛЮЧИТЕЛЬНЫЙ ГОДОВОЙ БАЛАНС — выверенные отчетные данные бухгалтерского учета за истекший год, отражающие сальдо (остатки) на 1 е января года, следующего за отчетным … Юридический словарь

ЗАКЛЮЧИТЕЛЬНЫЙ ГОДОВОЙ БАЛАНС — отчетные данные бухгалтерского учета за истекший год, отражающие сальдо (остатки) на 1 января года, следующего за отчетным … Юридическая энциклопедия

ЗАКЛЮЧИТЕЛЬНЫЙ ГОДОВОЙ БАЛАНС — отчетные данные бухгалтерского учета за истекший год, отражающие сальдо ( остатки) на 1 января года, следующего за отчетным … Энциклопедический словарь экономики и права

заключительный годовой баланс — выверенные отчетные данные бухгалтерского учета за истекший год, отражающие сальдо (остатки) на 1 е января года, следующего за отчетным … Большой юридический словарь

БАЛАНС ГОДОВОЙ — один из видов годовых БАЛАНСОВ акционерного общества, включает БАЛАНС прибылей и убытков и индексы. Словарь финансовых терминов … Финансовый словарь

баланс бухгалтерский заключительный — 1. Бухгалтерский баланс, составляемый при ликвидации предприятия. 2. Годовой баланс, составляемый по итогам работы за год. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

баланс исполнения сметы расходов — Баланс, составляемый на основании сверенных счетов и оборотов по счетам бухгалтерского учета. Годовой баланс составляют после заключения счетов текущего учета. Основные средства, материальные запасы, малоценные и быстроизнашивающиеся предметы… … Справочник технического переводчика

dic.academic.ru

Годовой баланс — Большая Энциклопедия Нефти и Газа, статья, страница 1

Годовой баланс

Cтраница 1

Годовой баланс — очень важный отчетный документ фирмы, потому что в нем отражается итог всей деятельности фирмы за год — объем производства в денежном выражении, величина прибыли ( это очень существенно интересует налоговые органы) и многие другие показатели работы фирмы. Его подписывает и за него отвечает главный бухгалтер. [1]

Годовые балансы часто грешат неверностью стоимостных оценок активов, вследствие чего имущественное положение и доходность предприятия искажаются или скрываются. Если есть подозрение, что стоимость занижена, то акционеры ( не менее 10 % от общей численности) вправе поставить вопрос о назначении специальных аудиторов. [2]

Годовой баланс доходов и расходов отделения составляют с распределением по кварталам. В нем же приводят плановые данные о доходах и расходах за год, предшествующий планируемому, и об ожидаемом исполнении плана этого года. [3]

Годовой баланс энергии системы может быть представлен в такой же форме, как суточный. [5]

Оптимальный годовой баланс добычи, хранения и использования продукта определяется при следующих предположениях: характеристики производственной мощности всех объектов считаются известными для каждого периода года; поступление продукта в систему является гарантированным; для каждого потребителя заданы верхний и нижний ( гарантированный) уровни спроса. Если верхний уровень спроса при существующих производственных мощностях обеспечить невозможно, то решение должно опред. [6]

Годовой баланс времени метрологического обслуживания Г бс ограничивает область D ( пп, пр) снизу, а средства, выделяемые на метрологическое обслуживание Ц — сверху. Изобразим на координатной плоскости ( п, пр) область допустимых вариантов в D ( nn, пр), а также оптимальные комбинации пп. [8]

Поэтому годовой баланс энергии строится в виде графика изменения среднесуточных мощностей. Так как ЭСут 24 Сут, то площадь графика среднесуточной нагрузки выражает в некотором масштабе выработку энергии в течение этого промежутка времени. Теряемая при этом наглядность связи баланса энергии с балансом рабочей мощности восполняется дополнительно строящимися графиками суточного баланса для ряда характерных суток. [9]

Рассчитайте годовой баланс рабочего времени в часах для одного работника фирмы по следующим данным: по календарю в планируемом году 110 праздничных и выходных дней; 55 % работников фирмы имеют право на очередной отпуск продолжительностью 24 рабочих дня, 45 % — продолжительностью 18 рабочих дней; отпуска по беременности и родам в расчете на одного работника составят 20 дней; отпуска по учебе и неявки по болезни в расчете на одного работника составят 10 дней; в году 365 дней; продолжительность рабочей смены 8 часов. [10]

Расчет годового баланса рабочего времени по графику ( по отчетным периодам — за месяц, квартал, год) при пятидневной рабочей неделе осуществляется администрацией предприятия в зависимости от выбранного графика и режима работы. [11]

По годовому балансу на одном из подразделений этого предприятия рентабельность превысила утвержденный предельный уровень, хотя в целом по предприятию рентабельность не превышает норматив. [12]

В годовом балансе бюджетное финансирование на прирост нормативов собственных оборотных средств и средства, полученные в порядке перераспределения оборотных средств и прибыли, входят в состав оборотной части уставного фонда. Поэтому применительно к годовому балансу эти два источника не фигурируют повторно в составе источников собственных оборотных средств. [13]

В годовом балансе стоимость ценных бумаг, котирующихся на биржах или специальных аукционах, котировка которых регулярно публикуется, отражается по рыночной стоимости, а именно: стоимость фактических вложений в акции, облигации за вычетом резерва под обесценение ценных бумаг. При этом проводки по счетам 06, 58 и 82 не производятся. В пассиве баланса сумма созданного резерва отдельной строкой не отражается. [14]

В годовых балансах доходов и расходов предприятий и организаций предусматривается прирост или сокращение оборотных средств. [15]

Страницы: 1 2 3 4

www.ngpedia.ru