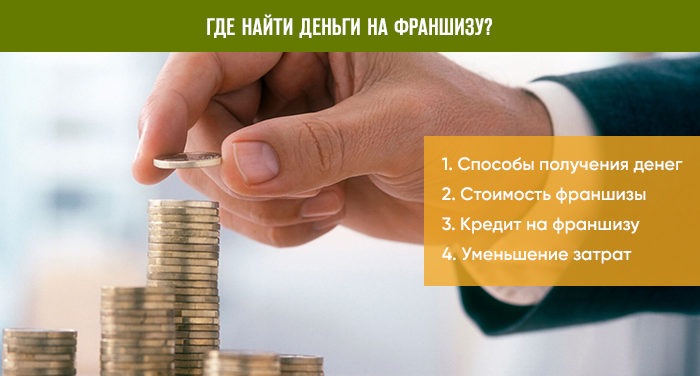

5 способов получить деньги на открытие франшизы

{«id»:101511,»url»:»https:\/\/vc.ru\/u\/383360-sergey-kolbasin\/101511-5-sposobov-poluchit-dengi-na-otkrytie-franshizy»,»title»:»5 \u0441\u043f\u043e\u0441\u043e\u0431\u043e\u0432 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u044c \u0434\u0435\u043d\u044c\u0433\u0438 \u043d\u0430 \u043e\u0442\u043a\u0440\u044b\u0442\u0438\u0435 \u0444\u0440\u0430\u043d\u0448\u0438\u0437\u044b»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/u\/383360-sergey-kolbasin\/101511-5-sposobov-poluchit-dengi-na-otkrytie-franshizy»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/u\/383360-sergey-kolbasin\/101511-5-sposobov-poluchit-dengi-na-otkrytie-franshizy&title=5 \u0441\u043f\u043e\u0441\u043e\u0431\u043e\u0432 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u044c \u0434\u0435\u043d\u044c\u0433\u0438 \u043d\u0430 \u043e\u0442\u043a\u0440\u044b\u0442\u0438\u0435 \u0444\u0440\u0430\u043d\u0448\u0438\u0437\u044b»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

shareUrl=https:\/\/vc.ru\/u\/383360-sergey-kolbasin\/101511-5-sposobov-poluchit-dengi-na-otkrytie-franshizy»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u0441\u043f\u043e\u0441\u043e\u0431\u043e\u0432 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u044c \u0434\u0435\u043d\u044c\u0433\u0438 \u043d\u0430 \u043e\u0442\u043a\u0440\u044b\u0442\u0438\u0435 \u0444\u0440\u0430\u043d\u0448\u0438\u0437\u044b&body=https:\/\/vc.ru\/u\/383360-sergey-kolbasin\/101511-5-sposobov-poluchit-dengi-na-otkrytie-franshizy»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

shareUrl=https:\/\/vc.ru\/u\/383360-sergey-kolbasin\/101511-5-sposobov-poluchit-dengi-na-otkrytie-franshizy»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u0441\u043f\u043e\u0441\u043e\u0431\u043e\u0432 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u044c \u0434\u0435\u043d\u044c\u0433\u0438 \u043d\u0430 \u043e\u0442\u043a\u0440\u044b\u0442\u0438\u0435 \u0444\u0440\u0430\u043d\u0448\u0438\u0437\u044b&body=https:\/\/vc.ru\/u\/383360-sergey-kolbasin\/101511-5-sposobov-poluchit-dengi-na-otkrytie-franshizy»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}Франшиза без вложений – время верить в сказки?

Еще классик сказал: «Ах, обмануть меня нетрудно! Я сам обманываться рад!». Любовь к легким деньгам и бесплатным благам в России неискоренима. И, конечно же, слепа. В редакцию сайта Франшиза.ру, который представляет собой каталог франшиз, часто звонят начинающие бизнесмены из регионов, многих из которых интересует франшиза без вложений. Количество таких обращений растет с каждым годом. Пришло время разобраться.

И, конечно же, слепа. В редакцию сайта Франшиза.ру, который представляет собой каталог франшиз, часто звонят начинающие бизнесмены из регионов, многих из которых интересует франшиза без вложений. Количество таких обращений растет с каждым годом. Пришло время разобраться.

Сколько франшиз без вложений есть на сайте Франшиза.ру? Есть ли фирмы, которые хотят бесплатно предоставить право пользоваться своим брендом и технологиями? Ответ на поверхности: нет ни одного серьезного франчайзера, который дал бы возможность стать владельцем бизнеса, не осуществив хотя бы минимальные инвестиции.

Франшиза.ру – это актуальный каталог, где представлены официальные предложения франшиз из многих сфер бизнеса. Те, которые существуют и реально продаются в России и странах СНГ. Начав поиск франшизы без вложений стоит помнить, что невозможно запустить доходный бизнес, не инвестировав в него ни рубля. Минимальные вложения есть всегда. Даже, если это Интернет-франшиза, то необходимо оплатить хостинг или домен, работу технических специалистов, продвижение, связь, расходы на оформление юридического лица и прочие текущие платежи.

Что же может скрываться под запросом франшиза без вложений?

Рассмотрим варианты: обман, недопонимание и рекламный ход.

С обманом все ясно: интернет пестрит предложениями чего-то очень и очень выгодного, крайне рентабельного и без дальнейших вложений, но необходимо заплатить на старте за доступ к этим псевдоблагам. После оплаты подобные «гуру бизнеса»,как правило, исчезают. Или платно предоставляют курс на тему “бизнеса без первичных вложений”. Но, так или иначе, вводят в заблуждение, обманным способом получают деньги, не предлагая ничего взамен.

Иногда под отсутствием вложений имеются в виду наличные средства, которые нужно иметь на руках. Некоторые компании оказывают услуги начинающим предпринимателям и помогают брать кредит на бизнес, то есть позволяют открыть свой бизнес с займом. Потом приобретается франшиза в кредит и все необходимое для ведения своего дела. И тут тоже можно говорить об обмане, так как очень часто все это мероприятие устраивается с целью получить процент от кредита, оформленного на доверчивое лицо.

Стоит помнить, что для большинства франшиз из сферы розничной торговли характерно отсутствие паушального взноса, это также часто преподносится как франшиза без вложений с целью привлечения дополнительного внимания к проекту. Но бизнесмену в регионе все-таки придется вкладывать средства в оформление и рекламу магазина, закупку товара и контрольно-кассовой системы. Хоть сама франшиза, с точки зрения доступа к использованию товарного знака и бизнес-опыту, досталась бесплатно, вложения в проект существуют и весьма значительные.

Недорогие франшизы без больших вложений.

На сайте Франшиза.ру представлен весьма внушительный каталог недорогих франшиз. Для этого достаточно в сервисе «подобрать франшизу» под логотипом Franshiza.ru ограничить инвестиции нижним уровнем. Данная выборка покажет реальную картину предложений на рынке, и даст возможность выбрать наиболее подходящую под Ваши условия франшизу.

Франшиза без вложений под реализацию товара.

Следует быть осторожными с предложениями по реализации товаров. Запрос «франшиза без вложений под реализацию» приобретает особую актуальность в кризис. Но чаще всего товар предоставляется так или иначе под денежный или имущественный залог, в кредит или в рассрочку с внесением первоначальной суммы. В ввиде такого «бесплатного товара» под немалый залог можно получить нереализуемую бракованную или контрафактную продукцию. Недавно был случай, когда под видом брендовой одежды на реализацию под залог бизнесменам в регионах приходили килограммы некондиционных стоковых коллекций шести- и семилетней давности с полным отсутствием товарного вида. Конечно, залог за этот товар намного превышал стоимость всей этой продукции.

Запрос «франшиза без вложений под реализацию» приобретает особую актуальность в кризис. Но чаще всего товар предоставляется так или иначе под денежный или имущественный залог, в кредит или в рассрочку с внесением первоначальной суммы. В ввиде такого «бесплатного товара» под немалый залог можно получить нереализуемую бракованную или контрафактную продукцию. Недавно был случай, когда под видом брендовой одежды на реализацию под залог бизнесменам в регионах приходили килограммы некондиционных стоковых коллекций шести- и семилетней давности с полным отсутствием товарного вида. Конечно, залог за этот товар намного превышал стоимость всей этой продукции.

Какой итог?

Франшиз без вложений, в прямом смысле этого слова, не существует. Все предложения по этой тематике должны сразу включать разум и защитную реакцию. Или должно быть понимание, что рано или поздно, но инвестиции и затраты будут. Либо где-то есть завуалированные платежи, либо существует первоначальный взнос за доступ к технологиям и знаниям, либо недобросовестные «бизнесмены» хотят заработать на тяге российского человека ко всему бесплатному.

Сайт Франшиза.ру не размещает франшизы без вложений, не верит в такие предложения и Вам не советует. Будьте бдительны!

50 главных вопросов франчайзеру — о чем стоит спросить продавца франшизы

финансовые источники кредитования, виды источников, правила получения кредитования

Франчайзинг является наиболее популярной моделью развития торговых отношений среди предпринимателей. Особенно такая схема интересна для представителей малого и среднего бизнеса и для тех, кто планирует старт своего дела на рынке.

Привлекательность работы по франшизе обусловлена более низким уровнем риска по сравнению с самостоятельным продвижением торговой марки. Поддержка франчайзера, доступ к ресурсам компании и возможность в короткие сроки получить значительную прибыль также формируют популярность среди потенциальных покупателей.

Финансовые источники кредитования франчайзинга

Разработка и регистрация уникального бренда занимает много времени, сил и требует денежных вливаний.

Однако, как и любой вид предпринимательской деятельности, франчайзинг требует финансовых вложений со стороны покупателя бренда. Основной вопрос для предпринимателя — это: где взять финансовые средства?

Денежными источниками могут быть такие варианты:

- Покупка лицензии за свои деньги.

Наиболее привлекательный способ при наличии экономических возможностей. Позволяет вкладывать средства, учитывая отсутствие дополнительных расходов, связанных с выплатой процентов по займу.

- Кредит на франшизу у франчайзера.

Если владелец бренда заинтересован в продаже и расширении своего производства, он может предоставить кредит под франшизу или оформить франшизу в рассрочку. В этом случае франчайзер организует предпринимательскую деятельность торгового производства за свои средства. Возврат средств осуществляется постепенно, по мере развития бизнеса. Чаще всего решение для кредита принимается в отношении сотрудников, которые себя хорошо зарекомендовали. В расчет берется опыт работы и необходимая сумма денег. Условия в таком случае являются выгодными для обеих сторон.

- Выдача первичного кредита банком.

Одним из разновидностей кредитной выплаты является заем у банка. Наличие хорошей финансовой истории и благоприятной репутации компании обеспечат получение денежных средств. В этом случае размеры платежей будут зависеть от полученных структурой финансов.

Однако большие суммы банки выдают неохотно, и будущий предприниматель может получить отказ, особенно если деньги нужны на покупку франшизы. По возможности, лучше подписывать соглашение с учреждением, где нет необходимости подтверждать кредит.

По возможности, лучше подписывать соглашение с учреждением, где нет необходимости подтверждать кредит.

- Выдача целевого кредита на открытие бизнеса по франшизе.

Такой вариант займа более вероятный при наличии работающего бизнеса у предпринимателя, который покупает франшизу. В этом случае финансовую помощь можно получить, взяв ее на развитие существующего бизнеса. Вероятность получения суммы в полном объеме более высока по сравнению с другими вариантами. Например, вот условия Сбербанка по кредиту на франшизу.

- Специализированный кредит.

Первая и единственная банковская структура Российской Федерации, которая выдает кредит на франшизу — это «Сбербанк». В этом случае можно получить необходимые средства на открытие бизнеса с нуля. При этом, при указании цели займа, кредит выдают и юридическим, и физическим лицам. Такой вариант является привлекательным для начинающих предпринимателей, учитывая, что заявка оформляется до регистрации предприятия.

Внимание! Основными условиями кредитования являются: отсутствие бизнес-отношений в течение 3 последних месяцев и гарантии поручителей.

- Другие источники кредита.

Можно взять деньги у знакомых или родственников. Такой кредит на покупку франшизы позволяет иногда обойтись без составления соглашения или договориться о возврате с небольшими процентами. При этом сроки для погашения займа могут быть очень лояльными.

Негативные стороны займа

В любом случае кредитование франчайзинга без риска хорошо показало себя в развитых государствах, где продают значительное количество франшиз без первоначального взноса.

В России и ближайших странах такими видами займов банки не очень заинтересованы. Это связано экономической нестабильностью и не всегда выгодными условиями для покупателей бизнеса. Предпринимателю приходится выплачивать не только обязательные платежи по договорам франчайзинга, но и отдавать деньги по кредиту. Поэтому размеры остаточной прибыли в таких случаях незначительные.

Прежде чем решиться на такой вариант финансирования, необходимо изучить все аргументы.

Следует помнить о следующих отрицательных моментах выдачи кредита на приобретение франшизы:

- Отсутствие займа на льготных условиях.

Такие проекты являются деятельностью с высокой степенью риска. Поэтому ставки по кредитам достаточно высоки. Это приводит к тому, что воспользоваться финансовой помощью банков могут лишь немногие предприниматели.

- Наличие дополнительных банковских взносов.

Согласно договорам, выплаты по средствам займа могут составлять не единственную статью расходов для того, кто получил кредит. Плата взимается за кассовое обслуживание, рассмотрение документации по займу, различные виды штрафных санкций за несвоевременное или досрочное погашение долга. Поэтому возвратные денежные суммы могут увеличиваться в два раза.

Поэтому возвратные денежные суммы могут увеличиваться в два раза.

- Предоставление финансовых отчетов.

Банковские структуры требуют не только разработку бизнес-плана с учетом выплат по кредитным средствам, но и составление бухгалтерских документов. Учитывая иностранное происхождение большинства известных франшиз, составление документации международного образца влечет за собой большие денежные затраты. Поэтому отчетность по договору франчайзинга в этой ситуации является дополнительной статьей расходов.

Варианты уменьшения финансовых затрат

Во многих случаях у предпринимателя изначально есть желание работать по модели франчайзинга, но финансовых средств недостаточно для покупки лицензии. При таких обстоятельствах одним из путей оптимизации расходов будет являться снижение затрат при ведении бизнеса. Это позволяет сэкономить средства и пустить их в развитие нового вида бизнеса.

Можно найти несколько способов для осуществления такого плана действий:

- Выбор наиболее известной торговой марки.

В этой ситуации банк с большей вероятностью пойдет на финансовую сделку, учитывая экономическую стабильность крупной компании.

Важно! Кредитная ставка на покупку франшизы успешного предприятия может снижаться до 2 %.

- Закупка оборудования на льготных условиях.

Хорошо зарекомендовала себя работа с лизинговыми компаниями, которые создают приемлемые условия для начинающих франчайзи. Покупка франшизы в лизинг является очень привлекательной инвестицией для бизнесмена, особенно в условиях высоких затрат.

- Сотрудничество с иностранными фондами.

Учитывая невысокий процент по кредитному займу, условия иностранных структур более выгодные. Однако чаще предпочтение они отдают предприятиям своих государств.

Основные шаги для получения кредита

Независимо от того, кто станет основным или частичным кредитором, будущему предпринимателю следует тщательно подготовиться к покупке франшизы в кредит. Ответственный подход позволит заявить о себе, как о надежном партнере, и повысит шансы на получение помощи.

Ответственный подход позволит заявить о себе, как о надежном партнере, и повысит шансы на получение помощи.

Важно придерживаться основных правил торговых отношений:

- Поиск бизнеса по модели франчайзинга. Выбор франшизы является для предпринимателя первоочередной задачей, от которой, впоследствии, зависит успех дела. Поэтому вначале следует внимательно изучить рынок и предлагаемые варианты франчайзинговой деятельности. Финансовый рост предприятия, размеры требуемых выплат, условия работы известной марки — одни из главных вопросов, которые должен рассмотреть будущий франчайзи. Лучше, если это будет известная компания с мировым именем, такая как Старбакс.

- Стараться быть первым покупателем франшизы. При обращении в банк за выдачей кредита предприниматель должен иметь в виду, что финансовые структуры более охотно выдают займы для покупки франшизы крупных предприятий с меньшей плотностью распространения в регионе. Также имеет значение известность бренда.

- Обсуждение финансового займа с владельцем торговой марки или банковской структурой. Специалисты в сфере франчайзинга, в большинстве случаев, рекомендуют первичное обсуждение по кредитованию проводить с владельцем франшизы. Этот аспект связан с высокой заинтересованностью франчайзера в успешности развития и роста своего бизнеса. В этом случае можно получить более выгодные условия для покупки франшизы, чем в банке.

- Составление качественного и подробного бизнес-плана. Проект необходимо продумывать тщательно, с составлением подробной пошаговой инструкции. Хороший план говорит о предпринимателе, как о заинтересованном и грамотном специалисте, которому можно доверить развитие бизнеса.

- Четкая разработка стратегии маркетинга и продаж. Эти пункты являются одними из важных моментов в планировании дальнейшей деятельности, наряду с рекламной программой и списком потенциальных клиентов.

- Выплата высокого авансового платежа по кредиту. Большие размеры взноса необходимы для создания имиджа стабильного и платежеспособного бизнесмена.

- Забота о стабильной кредитной истории. Наличие в банке депозитных средств или другой кредитной линии, выплаты по которой успешно осуществляются, позволяет с большей долей вероятности получить денежный заем. Добросовестность клиента в этом случае играет важную роль.

В заключение

Привлечение финансов от других юридических или физических является непростой задачей. Поэтому подготовка к такому важному процессу должна быть тщательной и стратегически продуманной.

При соблюдении всех условий можно не только получить желаемое финансирование, но и добиться быстрого получения прибыли от нового бизнеса.

Где найти деньги на покупку франшизы?

Представим ситуацию. Звезды сошлись — вы решили наконец заняться собственным бизнесом. Определились, что это будет франшиза, и даже нашли именно такую, которая полностью отвечает следующим критериям:

— Она вам интересна. В противном случае высок риск, что просто перегорите через несколько месяцев и переключитесь на что-то другое.

— Вы понимаете, что именно делает данная сетевая компания. Например, разбираетесь в гостиничном бизнесе, если покупаете франшизу из этой сферы.

— Провели анализ работы других франчайзи. То есть убедились, что этот бизнес действительно приносит деньги покупателям франшизы.

— Обсудили все вопросы с сетевой компанией и получили её одобрение. Это тоже важный момент. Продавцы франшизы заботятся о своей репутации, поэтому не менее ответственно изучают потенциального франчайзи.

Теперь осталось совершить покупку. А у вас денег нет или есть только часть — последний вариант встречается намного чаще. Конечно, можно продать что-нибудь ненужное:). Но, как объяснял кот Матроскин: «Чтобы продать что-то ненужное, нужно сначала купить что-то ненужное, а у нас денег нет».

Что же делать и куда бежать?

При поиске денег обычно мы рассматриваем три основных варианта привлечения: инвестор, банковский кредит, деньги друзей, семьи и т. д. Каждый из них имеет свои плюсы и минусы. Давайте остановимся на них подробнее.

д. Каждый из них имеет свои плюсы и минусы. Давайте остановимся на них подробнее.

1. Инвестор. Оптимальный для франчайзи вариант по следующим причинам:

— В отличие от банка, инвестор несёт риски наравне с вами. И если дело по какой-либо причине не пойдёт, не придёт к вам требовать продать квартиру или машину, чтобы рассчитаться по кредиту.

— С инвестором общаться в большинстве случаев легче, чем с работниками банка. Кто сидит в кредитном отделе последнего? Обычно мальчики/девочки, которые к реальному бизнесу не имеют никакого отношения. В то время как инвестор не просто рассмотрит все возможные, а часто и невозможные риски покупки франшизы, но и в большинстве случаев даст очень дельные советы на основании накопленного опыта.

— Инвестор может достаточно быстро принять решение. Например, в течение часа, если вы его убедили. А в банке придётся полностью пройти всю бюрократическую процедуру + предоставить кучу нужных и ненужных документов.

Конечно, есть и минусы. Например, банк практически никогда не вмешивается в ваш бизнес, в то время как «активный инвестор» может забирать у вас кучу времени, постоянно появляясь с вопросами, предложениями и даже проверками. Послать его подальше в большинстве случаев не получится, ведь он ваш партнёр.

Например, банк практически никогда не вмешивается в ваш бизнес, в то время как «активный инвестор» может забирать у вас кучу времени, постоянно появляясь с вопросами, предложениями и даже проверками. Послать его подальше в большинстве случаев не получится, ведь он ваш партнёр.

То есть, когда встречаются предприниматель и инвестор, критически важно, чтобы люди смогли найти общий язык между собой. И если он есть, дальше все идёт как по маслу.

2. Банковский кредит. В п. 1 мы указали некоторые минусы работы с банками. Есть ещё два немаловажных:

— В большинстве случаев банк потребует залог под выданный кредит, и явно не зданием, которое вы берёте в аренду для открытия бизнеса. Скорее речь пойдёт о вашем личном имуществе, а также имуществе поручителей.

— Банку надо платить проценты в любом случае, его не интересует, есть у вас прибыль или нет.

Однако не всё так печально. Есть и существенные плюсы в работе с банками. Часть из них вытекает из его минусов.

— Возможно, банк выдаст кредит, который никогда не предоставит частный инвестор. Почему? По той же причине, что в кредитных отделах банков сидят мальчики/девочки, которые действуют по чёткому алгоритму, часто имеющему мало общего с реальностью.

Например, проверяется ваша кредитная история, наличие залога и правильных:) цифр в бизнес-плане, который вы предоставили. При этом анализ этих цифр на реальность (то, что в любом случае сделает инвестор) может быть не проведён, так как девочки/мальчики просто ничего в этом не понимают: они вышли из института, и их посадили работать в офис.

Так, все пункты из алгоритма совпали — кредит вы получили.

— Выплата банковских процентов в ряде случаев будет стоить намного дешевле, чем отдача доли инвестору. Допустим, вы два года выплачиваете кредит и погашаете его. Всё! Дальше весь бизнес ваш и вся прибыль от него тоже. А если договор с инвестором подразумевает, что ему принадлежат 20–50% компании, то и прибыль ваша будет меньше на данный процент, только уже всю оставшуюся жизнь. Естественно, речь о жизни бизнеса.

— Пока вы исправно вносите платежи, банк никогда не будет выносить вам мозг. То есть даже если случились какие-либо проблемы с купленной франшизой и вы выплачиваете кредит из собственных денег или другого бизнеса, банк про вас даже не вспомнит: ему важно только, чтобы не было просрочек. А вот инвестор не даст вам спуску, ведь и он будет сидеть в убытках.

3. Знакомые, друзья, родственники. Практически единственным плюсом в данном случае является возможность взять деньги под небольшой процент (ниже банковского), а также отсутствие залогов.

Все остальное — это головная боль. Ваши родственники и знакомые не являются профессиональными инвесторами. И мозг они станут выносить вам постоянно, даже если бизнес будет работать как часы. А уж если начнутся проблемы…

Ещё один момент, на который стоит обратить внимание. Банк даёт кредит, допустим, на 3, 5, 10 лет. Инвестор, входя в долю, фактически вкладывает деньги навсегда и не думает о том, чтобы вывести их раньше срока. А нашим родственникам деньги могут понадобиться, скажем, через три месяца, и они попросят их отдать. Ну и что, что вы их предупреждали, что денег не будет, ведь они пошли на оплату франшизы или открытие бизнеса… Это тяжело объяснить людям, которые приходят и повторяют как мантру: «Нам нужны деньги прямо сейчас».

А нашим родственникам деньги могут понадобиться, скажем, через три месяца, и они попросят их отдать. Ну и что, что вы их предупреждали, что денег не будет, ведь они пошли на оплату франшизы или открытие бизнеса… Это тяжело объяснить людям, которые приходят и повторяют как мантру: «Нам нужны деньги прямо сейчас».

Из любого правила всегда есть исключения — в зависимости от специфики бизнеса, экономической ситуации в стране и т. д. Однако оптимальный вариант, который снижает риски франчайзи и даёт ему дополнительные плюсы, — это совместный бизнес с инвестором.

Где найти деньги на франшизу?

Когда вопрос с выбором франшизы решен, возникает новая проблема: деньги. Ведь для того чтобы стать участником более или менее серьезного франчайзингового проекта, нужно в бодром темпе потратить около 50–70 тысяч долларов. Попробуем их изыскать.

Поскольку франчайзинг как экономический инструмент пришел к нам с Запада полностью сформировавшимся, то теоретически потенциальные покупатели франшизы вправе ожидать, что и механизмы финансирования здесь столь же отлажены и удобны. Может быть, без пяти минут франчайзи легче получить банковский кредит? Как бы не так! Франчайзинг в России настолько «оригинален», что рассчитывать на использование всех его полезных свойств — просто наивно. И все же, по сравнению с «обычными» предпринимателями, у потенциальных франчайзи есть некоторые преимущества, особенно если брэнд, под флагом которого предприниматель собирается работать, хорошо известен.

Может быть, без пяти минут франчайзи легче получить банковский кредит? Как бы не так! Франчайзинг в России настолько «оригинален», что рассчитывать на использование всех его полезных свойств — просто наивно. И все же, по сравнению с «обычными» предпринимателями, у потенциальных франчайзи есть некоторые преимущества, особенно если брэнд, под флагом которого предприниматель собирается работать, хорошо известен.

Главное препятствие, с которым сталкивается практически каждое малое предприятие, решившее перековаться во франчайзи, — не просто «дорогие», но порою и совершенно недоступные деньги, так что на активную поддержку со стороны франчайзеров рассчитывать не приходится. Да, сетевые дискаунтеры, как правило, обеспечивают своих франчайзи оборудованием на условиях лизинга или продают его в кредит. Но для безболезненного старта этого явно недостаточно. По данным Российской Ассоциации развития франчайзинга (РАРФ), для того чтобы стать франчайзи, сегодня нужно изыскать от 30 до 70 тысяч долларов, а общая стоимость переключения прежнего бизнеса на работу под новым брэндом может колебаться в пределах от 100 до 300 тысяч долларов.

Франчайзи — лучший заемщик

По словам президента РАРФ Александра Майлера, подобная ситуация характерна только для России. За рубежом франчайзеры активно помогают своим партнерам, а каждая четвертая компания–франчайзер предоставляет те или иные финансовые льготы.

Например, Baskin Robbins, самая первая из всех франчайзинговых компаний, которая открыла свое представительство в России и начала продавать право на торговлю мороженым под своей вывеской, за рубежом энергично поддерживает своих франчайзи, вплоть до предоставления им кредитов на развитие. Первое время компания пыталась применить эту практику и у нас, но очень быстро разочаровалась, так что ныне ограничивается лишь продажей франшизы — и не более того. Максимум, на что может рассчитывать новый партнер, — это возможность оплатить поставляемое оборудование не сиюминутно, а в течение месяца с момента получения.

— Кредитование франчайзи на Западе является одним из наиболее выгодных, — отмечает представитель «Пробизнесбанка» Алексей Арочев. — Когда малое предприятие вступает в кооперацию с крупным и надежным оператором, риск его разорения (а значит, и потери банком денег!) практически минимален.

— Когда малое предприятие вступает в кооперацию с крупным и надежным оператором, риск его разорения (а значит, и потери банком денег!) практически минимален.

Справедливость этого утверждения была наглядно подтверждена после памятного дефолта 1998 года. Тогда всего за год с российского рынка ушло около 50% всех независимых хозяйствующих субъектов, но только 5% — франчайзинговых компаний, причем значительная часть последних преспокойно возобновила свою деятельность, как только макроэкономическая ситуация в стране стабилизировалась, а кривая потребительского спроса вновь устремилась вверх.

Помимо низкого уровня банкротств, минимизации кредитных рисков коммерческих банков способствует и достаточно жесткое планирование бизнеса франчайзинговыми компаниями, в том числе внятная политика заимствования. Другим преимуществом банковского обслуживания франшиз является и более высокий уровень прозрачности таких заемщиков для кредиторов.

В Великобритании во многих банках действуют департаменты франчайзинга, где потенциальный покупатель франшизы, заработавшей хорошую репутацию сети, может рассчитывать на заем в размере 70% от стоимости начальных вложений (хотя обычно банк выдает не более 50%). Кроме того, франчайзи платит меньшие проценты по займу, чем независимый предприниматель, от него потребуют меньший залог в обеспечение займа.

Кроме того, франчайзи платит меньшие проценты по займу, чем независимый предприниматель, от него потребуют меньший залог в обеспечение займа.

Франчайзинговые департаменты банков, по сути, выполняют функции консультационных служб для начинающих франчайзи: дают информацию о готовности тех или иных отраслей рынка принять новых франчайзи, помогают определиться с выбором франшизы и установить контакт с ее владельцем или другими потенциальными партнерами, составить эффективный бизнес–план. Более того, ряд банков, например британский HSBC Bank, бесплатно предоставляет своим заемщикам–франчайзи корпоративное программное обеспечение, облегчающее процесс разработки бизнес-плана и дальнейшее взаимодействие с кредитором на протяжении всей кредитной истории.

…только не в России!

Почему же до сих пор российские банки не оценили франчайзи по достоинству? Как ни печально, ответ один — несовершенство действующего законодательства. «До сих пор оно держит франчайзи в «подвешенном», фактически не узаконенном состоянии, что создает массу лазеек всякого рода махинаторам и, в то же время, лишает франчайзинговые программы доверия банков», — считает Александр Майлер. Кроме того, коммерческие банки неохотно кредитуют малые предприятия, действующие в рамках франчайзинговых проектов просто потому, что сами не обладают отработанными технологиями. Нужно поставить процесс рассмотрения большого количества инвестиционных проектов на поток, поскольку заниматься каждым из них по отдельности, по мнению банкиров, слишком накладно. Вот потока–то и не наблюдается.

Кроме того, коммерческие банки неохотно кредитуют малые предприятия, действующие в рамках франчайзинговых проектов просто потому, что сами не обладают отработанными технологиями. Нужно поставить процесс рассмотрения большого количества инвестиционных проектов на поток, поскольку заниматься каждым из них по отдельности, по мнению банкиров, слишком накладно. Вот потока–то и не наблюдается.

Впрочем, как считают в руководстве РАРФ, разработать технологию «поточного» кредитования субъектов франчайзинга куда легче, чем обеспечить такой же подход к рассмотрению заявок всех остальных малых предприятий. Но сегодня, так или иначе, явное нежелание кредиторов возиться с «мелочевкой» — налицо.

Есть и другие причины, ограничивающие взаимодействие начинающих франчайзи с кредитно–финансовой системой. «Банки готовы давать кредит под гарантию франчайзера. Но наши франчайзеры не готовы давать гарантию по выплатам франчайзи», — утверждает Нина Семина, руководитель департамента франчайзингового консалтинга КГ «Магазин готового бизнеса». По ее мнению, беда не только в недоверии к владельцам франчайзинговых компаний, но и в слишком поверхностном, легком отношении к этой теме самих потенциальных франчайзи: «Для франчайзи главной финансовой проблемой является поиск средств для приобретения франшизы. Но при этом очень важно, чтобы потенциальный франчайзи был готов выложить хотя бы часть необходимых средств из своего собственного кармана, обычно не менее трети от общей суммы. Личная финансовая ответственность является необходимым требованием при отборе франчайзи!»

По ее мнению, беда не только в недоверии к владельцам франчайзинговых компаний, но и в слишком поверхностном, легком отношении к этой теме самих потенциальных франчайзи: «Для франчайзи главной финансовой проблемой является поиск средств для приобретения франшизы. Но при этом очень важно, чтобы потенциальный франчайзи был готов выложить хотя бы часть необходимых средств из своего собственного кармана, обычно не менее трети от общей суммы. Личная финансовая ответственность является необходимым требованием при отборе франчайзи!»

В России многие банки бодро заявляют о готовности кредитовать сделки по приобретению франшиз. Но на практике подобные случаи — единичны. И зачастую успех в получении займа зависит не от условий действующих кредитных программ или вида франшизы, а от размера и качества обеспечения, которое может предоставить франчайзи в качестве залога.

Обычно банки соглашаются кредитовать фирмы, работающие на рынке уже не один год, обладающие репутацией и весомыми активами. Нередко в качестве одного из необходимых условий получения кредита на покупку франшизы является наличие стабильно действующего бизнеса в иной области. Тем временем франшиза — это, в основном, новый бизнес, так что в большинстве случаев под приобретаемую франшизу создают новую фирму. Наконец, типичной причиной отказа в выдаче кредита является ограниченное число представительств того или иного банка в регионах.

Нередко в качестве одного из необходимых условий получения кредита на покупку франшизы является наличие стабильно действующего бизнеса в иной области. Тем временем франшиза — это, в основном, новый бизнес, так что в большинстве случаев под приобретаемую франшизу создают новую фирму. Наконец, типичной причиной отказа в выдаче кредита является ограниченное число представительств того или иного банка в регионах.

— Часто банки выставляют ограничение по сумме. Например, кредитуют франчайзи только на сумму не менее 100 тысяч долларов. Но ведь основной поток обращений заемщиков приходится как раз на покупателей дешевых франшиз, стоимостью до 30 тысяч. Иными словами, небольшой кредит сегодня получить куда сложнее, — утверждает Нина Семина. — Кроме того, существуют ограничения и по регионам: не везде есть представительства банка, заявляющего о своем участии в кредитовании франчайзи, а, как правило, основная масса обращений за кредитами идет именно из регионов, где особой популярностью пользуются опять–таки недорогие франшизы. Так что, увы, позитивного опыта у нас пока нет.

Так что, увы, позитивного опыта у нас пока нет.

Лед тронулся

И все же ситуация постепенно меняется. В частности, целевую программу кредитования франчайзинговых проектов разрабатывает Сбербанк. О запуске проекта «Стратегия: Партнер» совместно с консалтинговой группой «Магазин готового бизнеса» недавно сообщил и «Пробизнесбанк». Здесь в качестве примера была использована аналогичная программа английского Lloyds Bank. Как отмечает Александр Арочев («Пробизнесбанк»), новая программа должна стать уникальной возможностью для начинающих франчайзи именно при покупке франшизы. В частности, банк предлагает кредитовать приобретение франшизного пакета (куда входит стоимость паушального взноса и необходимого оборудования, ремонт помещения и прочие затраты, связанные с запуском франчайзингового бизнеса) в размере от 30 до 75% от суммы необходимых инвестиций. Кредит предоставляется предпринимателям, у которых уже есть действующий бизнес на территории России, и предназначен на открытие франчайзингового бизнеса, не связанного с текущей деятельностью заемщика. По словам Арочева, лимит кредитования устанавливается на основе оценки бизнес–плана нового предприятия и превышает стандартные лимиты финансирования компаний.

Наконец, на рынке кредитов для франчайзи появляются и новые игроки, хотя они стараются не афишировать свой интерес к этому сегменту. По словам Нины Семиной, пока с подобной инициативой выступил лишь один банк, решивший профинансировать деятельности нескольких партнеров одного из франчайзеров. «Специалисты банка прорабатывают систему кредитования под товарные гарантии для торговых франшиз, — уточняет Семина. — Возможно, если руководство банка утвердит эту программу, она начнет работать уже в 2005 году. Но пока я не могу обнародовать ни название банка, ни компании–франчайзера». Впрочем, «Бизнес–журналу» удалось узнать, что речь идет о крупном финансово–кредитном учреждении, обладающем развитой сетью региональных филиалов. Программа пройдет «обкатку» в Московском регионе, а затем, в случае успеха, будет транслирована и в регионы.

Пока такого рода программы кредитования лишь анонсируются, так что даже в «Пробизнесбанке», сотрудники которого согласились обрисовать общие контуры проекта, нам не удалось уточнить детали — процентную ставку, сроки и иные условия выдачи кредитов на покупку франшиз. Но в любом случае очевидно: благосклонности банкиров куда проще добиться, приобретая франшизу у лидеров рынка. Так, в «1С», «Эконике», «Пятерочке», Baskin Robbins и других известных компаниях «Бизнес–журналу» в один голос заявляли: под их торговые марки банки раскошеливаются куда охотнее. Но и это далеко не стопроцентная гарантия.

Александр Майлер (РАРФ) напоминает: «Брэнд — это, конечно, неплохой аргумент. Но лишь в том случае, когда конкретный банковский клерк, с которым вы ведете переговоры, относится к нему с определенным пиететом. По существу, часто все решает его личная симпатия или антипатия».

— Хотелось бы утверждать, что кредит легче всего получить под известные брэнды. Это было бы логично, тем более что во всем мире такая система работает. Но в России она до сих пор никак не включается, — признает Нина Семина. — И все же процесс движется в нужном направлении. Крупнейшие представители банковского капитала, постепенно углубляя свои позиции в мировой банковской системе, начинают получать доступ к зарубежным кредитам, которые целенаправленно ориентированы на франчайзинг. Так что, думаю, с кредитованием на покупку бизнеса или франшизы все будет, в конце концов, так же, как и с потребительскими кредитами: кто–то первый пойдет на риск, «сорвет банк», а за ним потянутся все остальные участники кредитного рынка. Вот тогда, возможно, в России наступит золотой век франчайзинга.

Но в России она до сих пор никак не включается, — признает Нина Семина. — И все же процесс движется в нужном направлении. Крупнейшие представители банковского капитала, постепенно углубляя свои позиции в мировой банковской системе, начинают получать доступ к зарубежным кредитам, которые целенаправленно ориентированы на франчайзинг. Так что, думаю, с кредитованием на покупку бизнеса или франшизы все будет, в конце концов, так же, как и с потребительскими кредитами: кто–то первый пойдет на риск, «сорвет банк», а за ним потянутся все остальные участники кредитного рынка. Вот тогда, возможно, в России наступит золотой век франчайзинга.

США: клановая экономика

По данным Международной Ассоциации Франчайзинга, свет вовсе не сошелся клином на банковских кредитах: есть ведь и иные источники финансирования! Например, основным источником средств для запуска малого бизнеса в США являются накопления населения, которые направляются в проекты напрямую. Подобным образом поступают около 58% всех американских франчайзи, тогда как банковские кредиты занимают почетное второе место с 24%. Финансовая помощь со стороны «старшего» партнера — франчайзера — поступает в 12% случаев. И ровно столько же франчайзи получают денежную помощь от родственников и друзей. Столь высокая финансовая активность частных, в прямом смысле слова, инвесторов населения объясняется большим доверием к родственникам и друзьям, чем к «венчурным фондам». Что же касается государственных программ, то они помогают запустить бизнес еще 8% американских предпринимателей, взявших курс на приобретение франшизы.

Источник: Бизнес-журнал

Как оформить кредит на франшизу или кредит на развитие бизнеса

11 апреля 2020 516 0Перед тем как разобрать в деталях, как оформить кредит на франшизу, первым делом следует познакомиться с самим понятием слова «франшиза». Если несколько лет назад каждому предпринимателю приходилось с нуля раскручивать собственный бренд, что требовало колоссальных усилий, то теперь он имеет возможность начать заниматься бизнесом под эгидой известной торговой марки.

Преимуществ у такого способа ведения предпринимательской деятельности огромное множество. Во-первых, бренд уже раскручен, а значит, что пользуется спросом товар или услуга. Во-вторых, компания оказывает всевозможную помощь предпринимателю по открытию его бизнеса, что гарантирует успешный старт.

На самом деле у франшизы намного больше положительных сторон, но рассматривать их нет особой необходимости. Тысячи людей в нашей стране оформили ее и подавляющее большинство из них уже пожинает плоды.

Рассмотрение заявки на выдачу займа на приобретение франшизы длится до недели. На его исход влияет несколько факторов — наличие опыта предпринимательской деятельности, возраст, а также требуемая сумма.

Где взять деньги на то чтобы купить франшизу?

Существует огромное количество ресурсов в сети, где реализуются всевозможные франшизы. Одни из них касаются автодела, другие предприятий общественного питания, продаж и иных сфер человеческой жизнедеятельности. Вполне возможно, что какая-то франшиза приглянулась и есть уверенность в том, что удастся успешно открыть бизнес по ней. Но, одного желания и рвения недостаточно. Необходимо оплатить компании стоимость франшизы. После этого получить права на использование бренда, рекламную продукцию и многое другое, что входит в пакет.

Но, одного желания и рвения недостаточно. Необходимо оплатить компании стоимость франшизы. После этого получить права на использование бренда, рекламную продукцию и многое другое, что входит в пакет.

Увы, но у большинства предприимчивых соотечественников попросту отсутствуют средства на приобретение. В таком случае остается лишь одно — оформить кредит на франшизу, обратившись в банк. В настоящее время имеет место кредитование франшизы трех основных видов:

- Деньги наличными;

- Кредит целевой на развитие бизнеса;

- Специализированный заем.

Нельзя сказать точно, что та или иная программа лучше. Кому-то покажется привлекательным первый вариант, а кому-то — второй или третий.

Деньги наличными

Бывалые предприниматели советуют тем, кто подумывает оформить кредит на франшизу, не сообщать банковскому специалисту истинную цель кредитования. Если упомянуть, то в 90% случаях будет вынесен отказ.

Важно! Банковские учреждения крайне неохотно выдают займы на развитие бизнеса, так как по этому виду кредитования представлен самый большой процент невозвращенных средств.

При отсутствии просрочек, а также при наличии всех необходимых документов займ будет выдан. Оформляя деньги наличными в банке, учреждение не потребует предоставления официального документа, где подтверждена цель кредитования. Она носит в основном формальный характер и указывается в заявке.

Бизнес, открытый по франшизе с привлечением кредита, начнет приносить своему владельцу прибыль очень нескоро

Кредит целевой на бизнес

Как оказалось, оформить кредит на франшизу возможно, указав даже истинную цель получения средств. Но, только в том случае, если у заемщика есть собственный и успешный бизнес. В такой ситуации кредит рассматривается, как средства на развитие личного дела. Банковское учреждение меньше рискует деньгами и готово предоставить достаточно крупный займ. Но, чтобы заявка по кредиту была одобрена, придется доказать успех в предпринимательской деятельности. Обычно это происходит путем предоставления годовых отчетов, выписки по счету из банка и иных документов. Выдать кредит целевой на бизнес сегодня потенциально может любое коммерческое учреждение. На выбор десятки разнообразных программ.

Обычно это происходит путем предоставления годовых отчетов, выписки по счету из банка и иных документов. Выдать кредит целевой на бизнес сегодня потенциально может любое коммерческое учреждение. На выбор десятки разнообразных программ.

Заем специализированного вида

В данном случае речь пойдет исключительно о банке, одним из акционеров которого является государство. Как нетрудно догадаться, это «Сбербанк». В недавнем времени в нем появились программы кредитования на открытие бизнеса по франшизе. Каждый желающий, числящийся как предприниматель и определившийся с франшизой, может подать заявку.

Рассмотрение заявки на выдачу займа на приобретение франшизы длится до недели. На его исход влияет несколько факторов — наличие опыта предпринимательской деятельности, возраст, а также требуемая сумма. Если банк посчитает целесообразным, то он выдаст средства на ведение экономической деятельности. Пользуются в основном спросом займы специализированного вида у начинающих предпринимателей.

Стоит ли брать кредит на франшизу — советы специалистов

В целом оформить кредит на франшизу возможно как опытным бизнесменам, так и начинающим предпринимателям. Но, многие специалисты не советуют это делать. Прежде всего, по причине высокой процентной ставки.

На заметку: Бизнес, открытый по франшизе с привлечением кредита, начнет приносить своему владельцу прибыль очень нескоро.

Основная часть средств будет уходить на обслуживание кредитного обязательства. Франчайзинг признан бизнесом с высоким риском. Нетрудно догадаться, что слово «риск» банки крайне не любят. Экономисты говорят о том, что в будущем отношение к франшизам претерпит изменения в лучшую сторону.

Как бы ни обстояла ситуация, если займ на франшизу был получен, постараться исправно его выплачивать. В один момент кредит будет погашен, что ознаменует скорое улучшение финансового положения владельца бизнеса.

Как купить франшизу без денег: 7 лучших вариантов

Готовы ли вы отказаться от традиционного режима с 9 до 5 и стать собственным начальником, используя испытанную бизнес-модель? Пришла ваша очередь стать одним из более чем 700 000 владельцев франшизы? Вы провели исследование и готовы приступить к работе в качестве владельца бизнеса. Итак, что мешает вам купить собственную франшизу? Если вы похожи на многих других начинающих предпринимателей, вас сдерживает одна большая проблема. Это страшное слово на букву «финансирование».

Итак, что мешает вам купить собственную франшизу? Если вы похожи на многих других начинающих предпринимателей, вас сдерживает одна большая проблема. Это страшное слово на букву «финансирование».

Хотя покупка франшизы обычно дешевле, чем открытие нового бизнеса с нуля, все же существуют разовые и постоянные расходы, которые возрастают еще до того, как вы даже откроете свои двери для клиентов. Плата за франшизу, страховые взносы, инвентарь, оборудование, бизнес-лицензии и роялти — это лишь небольшая часть затрат, связанных с франчайзингом. Поскольку только первоначальные сборы за франшизу обходятся в десятки тысяч долларов, средний человек не в состоянии просто выписать чек или снять средства со своего банковского счета.

Хорошая новость заключается в том, что существуют варианты финансирования, которые помогают с финансовым бременем владения бизнесом. И что еще лучше, многие из этих вариантов имеют низкие процентные ставки и выгодные условия погашения, поэтому покупка франшизы более доступна. Возможно, вы даже сможете использовать средства, к которым у вас уже есть доступ.

В этой статье мы собираемся изучить семь способов приобретения франшизы, когда у вас нет — или вы думаете, что у вас нет — на это средств.От займов, обеспеченных государством, до снятия средств с вашего пенсионного счета без штрафных санкций, мы подробно рассмотрим варианты финансирования, которые помогут вам на пути к покупке собственной франшизы.

Финансирование франчайзера

Одним из наиболее привлекательных преимуществ покупки франшизы является то, что иногда вам не нужно слишком далеко искать, чтобы получить финансирование. Фактически, многие франчайзеры из различных отраслей предлагают варианты финансирования для новых и существующих франчайзи.Финансирование франчайзера является беспроигрышным для всех: франчайзи получает необходимый капитал, в то время как франшиза продолжает расти с добавлением новых мест.

Сумма денег и тип финансирования зависят от франшизы. Например, Weed Man предоставляет до 40 000 долларов франчайзи, которые не могут претендовать на получение банковского кредита. UPS Store также предлагает квалифицированным заемщикам программу финансирования под низкие проценты. Marco’s Pizza предлагает личные гарантии и помогает франчайзи в поиске финансирования из источников, включая традиционные ссуды и займы SBA.

Например, Weed Man предоставляет до 40 000 долларов франчайзи, которые не могут претендовать на получение банковского кредита. UPS Store также предлагает квалифицированным заемщикам программу финансирования под низкие проценты. Marco’s Pizza предлагает личные гарантии и помогает франчайзи в поиске финансирования из источников, включая традиционные ссуды и займы SBA.

Как и другие виды финансирования, вы должны иметь право на получение финансовой помощи через выбранного вами франчайзера. Требования к заемщикам различаются в зависимости от франшизы, но вы должны ожидать, что у вас будут средства для инвестирования в бизнес и выполнить любые кредитные требования.

Кредиты SBA

Если вам нужны длительные сроки погашения и низкие процентные ставки, вам подойдет обычный заем. К сожалению, любому владельцу бизнеса, особенно новичку, сложно получить право на получение ссуды этого типа.Однако хорошая новость заключается в том, что Управление малого бизнеса (SBA) облегчает таким людям, как вы, получение бизнес-кредитов с конкурентоспособными ставками и условиями.

Само SBA не выдает ссуд. Вместо этого эта государственная организация предоставляет гарантии по кредитам, предоставляемым банками, кредитными союзами и другими кредиторами, известными как посредники. Поскольку большой процент каждой ссуды обеспечивается SBA, франчайзи и другие владельцы малого бизнеса легче получить одобрение.

Существует несколько типов ссуд SBA для франчайзи, но одним из лучших является ссуда SBA 7 (a). По этому кредиту вы можете получить до 5 миллионов долларов со сроком погашения от 7 до 25 лет. Средства могут использоваться для различных целей, включая коммерческую недвижимость, оборудование, плату за франшизу и другие начальные расходы. Процентные ставки чрезвычайно конкурентоспособны и основаны на основной ставке плюс до 4,75%. Ставки зависят от суммы и срока кредита.Узнайте больше о займах SBA 7 (а).

Другой вариант ссуды SBA — ссуда CDC / 504. В этом случае некоммерческая сертифицированная девелоперская компания (CDC) предоставляет до 40% от суммы, необходимой франчайзи. Традиционный кредитор, такой как ваш банк или кредитный союз, предоставляет до 50% суммы. С помощью этого варианта вы можете внести всего 10%, чтобы получить необходимое финансирование.

Традиционный кредитор, такой как ваш банк или кредитный союз, предоставляет до 50% суммы. С помощью этого варианта вы можете внести всего 10%, чтобы получить необходимое финансирование.

Существуют дополнительные ограничения на использование средств CDC / 504. Хотя вы не можете использовать средства для оплаты сборов за франшизу, вы можете использовать этот заем для покупки, расширения или обновления коммерческой недвижимости для своей франшизы.Вы также можете использовать средства для покупки оборудования для своего бизнеса. CDC могут предоставить ссуду на сумму не более 5,5 миллионов долларов на срок до 25 лет. Как и кредиты SBA 7 (a), кредиты CDC / 504 имеют очень конкурентоспособные процентные ставки, основанные на основной ставке плюс наценка. Узнайте больше о ссудах CDC / 504.

Хотя получить ссуду SBA проще, чем получить обычную ссуду, этот процесс может занять много времени, от нескольких недель до месяцев для утверждения и финансирования ссуды. Вы также должны соответствовать всем требованиям для ссуд 7 (a) и ссуд CDC / 504, включая, помимо прочего, наличие солидного личного кредитного рейтинга, предоставление залога и соответствие руководящим принципам малого бизнеса, определенным SBA. Вы также должны быть готовы оплатить любые сборы, требуемые кредитором, включая плату за оценку, плату за обслуживание и плату за закрытие сделки.

Вы также должны быть готовы оплатить любые сборы, требуемые кредитором, включая плату за оценку, плату за обслуживание и плату за закрытие сделки.

Ссуды под залог собственного капитала и HELOC

Если у вас есть собственный дом, вы можете использовать свой капитал в качестве залога для стартовой ссуды для вашей франшизы. Справедливость — это разница между размером задолженности по собственности и стоимостью собственности. Например, если ваш дом оценивается в 500 000 долларов, а вы задолжали 300 000 долларов по ипотеке, у вас есть собственный капитал на сумму 200 000 долларов, который вы потенциально могли бы использовать для своего коммерческого предприятия.Собственный капитал увеличивается, если стоимость вашего дома увеличивается, а также когда вы выплачиваете ипотечный кредит.

Однако, имея ссуду под залог собственного капитала, вы не сможете взять в долг всю сумму собственного капитала. Большинство кредиторов дадут вам только 80% стоимости вашего дома, за вычетом того, что еще осталось. Деньги можно использовать для любых целей, в том числе для покрытия начальных затрат и сборов за франчайзинг для вашего нового бизнеса.

Деньги можно использовать для любых целей, в том числе для покрытия начальных затрат и сборов за франчайзинг для вашего нового бизнеса.

Вы также можете рассмотреть вопрос о кредитной линии собственного капитала или HELOC. Вместо единовременной выплаты у вас есть доступ к гибкой кредитной линии, которая обеспечивается за счет собственного капитала вашего дома.При необходимости вы сможете снимать средства в пределах установленного кредитного лимита в течение определенного периода времени. Это известно как период розыгрыша и обычно длится один год. После окончания периода розыгрыша вы вводите период погашения . Поскольку HELOC являются формой возобновляемого кредита, вы можете повторно ввести период использования после погашения заемных средств.

Конкурентоспособные процентные ставки, длительные сроки погашения и гибкое использование средств делают ссуды под залог собственного капитала и HELOC хорошим выбором для покрытия расходов, связанных с покупкой и эксплуатацией франшизы. С другой стороны, ваша личная собственность окажется под угрозой, если вы не выплатите ссуду.

С другой стороны, ваша личная собственность окажется под угрозой, если вы не выплатите ссуду.

Помимо наличия собственного капитала в вашем доме, вы также должны соответствовать другим требованиям вашего кредитора. Это включает в себя высокий личный кредитный рейтинг, низкое отношение долга к доходу и солидную историю выплат.

Ролловеры как бизнес-стартапы (ROBS)

Другой способ получить деньги, необходимые для покупки франшизы, — использовать средства, которые у вас уже есть на пенсионном счете.Обычно раннее снятие средств с вашего счета приводит к штрафам. Однако вы можете избежать этих штрафов и получить доступ к своим средствам всего за несколько недель с помощью плана Rollovers for Business Startups, также известного как ROBS.

Вместо займа у кредитора план ROBS позволяет вам использовать собственные пенсионные фонды для открытия собственного дела. Создана новая C-corp и создан новый пенсионный фонд. Средства с существующего пенсионного счета переносятся на новый пенсионный счет. Эти средства используются для покупки акций C-corp, что дает вам доступ к деньгам, необходимым для развития вашего бизнеса.

Эти средства используются для покупки акций C-corp, что дает вам доступ к деньгам, необходимым для развития вашего бизнеса.

Квалификация на план ROBS проста — вам просто нужен соответствующий пенсионный аккаунт, например 401 (k), 403 (b) или IRA. Вам не нужно беспокоиться о высоком кредитном рейтинге, определенной сумме дохода или любых других требованиях, необходимых для других типов финансирования. Поскольку это не кредит, вам также не нужно беспокоиться о выплате процентов кредитору. Обратной же стороной является то, что в случае банкротства вашего бизнеса вы рискуете потерять пенсионные фонды.

Хотя вам не нужно будет платить проценты кредитору или штрафы за досрочное снятие средств, вам нужно будет работать с поставщиком ROBS.За единовременную плату за установку поставщик ROBS может помочь вам настроить вашу C-corp и пенсионную учетную запись. Вам также может потребоваться ежемесячная плата за обслуживание и отчетность по вашей учетной записи.

Готовы использовать свои пенсионные фонды для покупки франшизы? Узнайте больше о том, как ROBS может помочь вам начать свой новый бизнес.

Онлайн-кредиты

Интернет упростил покупку ссуд для приобретения франшизы. К сожалению, как стартап, вам может быть сложно найти конкурентоспособный бизнес-кредит.Кредиторы оценивают риск, рассматривая такие факторы, как ваш личный и деловой кредитный профиль, годовой доход и время в бизнесе. Если вы еще не открыли свой бизнес или находитесь на очень ранней стадии, поиск средств с выгодными ставками и условиями может оказаться проблемой.

Один из вариантов, который у вас есть, — это взять личную ссуду для бизнеса. Когда вы подаете заявку, вы используете свою личную информацию — например, личный кредитный рейтинг, историю и годовой доход — чтобы претендовать на получение финансирования.Затем этот заем можно использовать для покупки франшизы или финансирования других начальных затрат.

Партнерские отношения

Если у вас нет средств для покупки франшизы, подумайте о том, чтобы привлечь кого-нибудь, кто имеет их, и создать партнерство. Друг, член семьи, коллега или любой человек, у которого есть деньги для инвестирования, может стать партнером. Однако имейте в виду, что формирование партнерства означает, что вы передадите частичное владение своим бизнесом. Это означает, что вы не будете единственным, кто будет принимать решения… или получать прибыль.

Когда вы найдете делового партнера, убедитесь, что вы работаете с юристом для составления всех документов и соглашений. Наличие правильной документации не только защищает каждого партнера; это также гарантирует, что вы соблюдаете правила Комиссии по ценным бумагам и биржам.

Низкозатратные франшизы

Если у вас есть сбережения или другой источник финансирования, ищите более дешевые возможности франчайзинга. Крупные игроки — например, McDonald’s, Chic-Fil-A и другие известные франшизы — обычно самые дорогие в приобретении и эксплуатации.Вместо этого сосредоточьтесь на более доступных возможностях, которые позволят вам стать собственником бизнеса.

Помимо поиска недорогих стартапов, вы также можете искать франшизы, которые предлагают скидки новым владельцам. Например, некоторые франчайзеры предлагают скидки на оплату франчайзинга женщинам, представителям меньшинств или военнослужащим и ветеранам. Вы можете начать свое исследование, ознакомившись с нашими подборками недорогих франшиз.

Последние мысли

Несмотря на то, что покупка франшизы — один из самых простых способов стать владельцем бизнеса, поиск правильного источника финансирования, позволяющего начать бизнес с нуля, может быть проблемой.Однако, как вы можете видеть из описанных выше методов, доступное финансирование существует. Важно изучить все возможные варианты, проявить творческий подход к финансированию, если это необходимо, и выбрать вариант, наиболее подходящий для вашего бизнеса в долгосрочной перспективе.

Хотите узнать больше о владении франшизой? Прочтите «Пошаговое руководство по покупке франшизы», чтобы получить дополнительную информацию, которая поможет вам начать работу.

Как франчайзер зарабатывает деньги на своей сети франчайзи? | Вопросы

- Продажа франшиз

Справочник франчайзинга Великобритании

Не знаете, что вам нужно? Искать 700+ франшиз

Лучшие франшизы Великобритании Январь 2021

Сравните новые, популярные и недорогие возможности франшизы в Великобритании

Франшизы до 10 000 фунтов стерлингов

Создание франшизы не должно быть дорогостоящим

Франшизы до 20 000 фунтов стерлингов

Средний уровень инвестиций для более опытных во франчайзинге

Франшизы свыше 50 000 фунтов стерлингов

Если бюджет не является проблемой, не пропустите эти

Найдите местный филиал

Найдите идеальную франшизу в подходящем для вас месте

- Деловой совет

Запуск франшизы

Как купить или продать франшизу, выбрать лучшую модель и оформить юридические процедуры

Маркетинг и продвижение

Как продавать франшизу на местном уровне и советы по платформам для ее продвижения

Франчайзинговые выставки

Выставки предлагают возможность получить важную информацию о выбранной вами отрасли

Часто задаваемые вопросы

Все, что вам нужно знать о работе с франшизой, ответил

Просмотреть все советы

Покрытие перепродажи мастерам франчайзинга и Британской ассоциации франчайзинга

- Спросить

- Журнал

Меню

ЗакрытьКак начать франшизу TrueMoney на Филиппинах ~ iFranchise.ph

TrueMoney — это дополнительная услуга, которую вы можете включить в уже существующий бизнес, чтобы получить дополнительный доход и трафик клиентов; Это становится правдоподобным, отвечая на рост спроса на электронные услуги даже в отдаленных районах Филиппин, что делает TrueMoney желанной возможностью для добавления в ваш магазин.

Вместо эксклюзивного франчайзинга бизнеса компания TrueMoney, базирующаяся в Таиланде, предложила предпринимателям с физическими магазинами возможность стать центром пополнения запасов, оплатой счетов, падалой и станцией для денежных переводов, и при этом была предоставлена свобода продавать продукты предпринимателя.

О франшизе TrueMoney

TrueMoney была основана в 2003 году в Таиланде, а затем расширилась за счет соседних стран, а именно Вьетнама, Камбоджи, Мьянмы, Индонезии и Филиппин, постоянно открывая двери в другие страны для расширения своего рынка.

Успех TrueMoney делится с двумя их акционерами; Первая — это Ascend Group, известная как ведущая компания в области электронной коммерции и цифровых услуг в Юго-Восточной Азии в 2017 году.Их миссия — дать возможности всем — отражает то, что TrueMoney устанавливает процедуру принятия даже небольших магазинов сари-сари, чтобы они стали частью их растущих центров.

Второй акционер, Charoen Pokphand Group, один из крупнейших конгломератов в мире и самая известная частная компания Таиланда, связанная с их различными сферами бизнеса и услуг.

TrueMoney предлагает не франчайзинг, а посредничество.

Требования к агенту TrueMoney

Ниже приведены требования, необходимые для того, чтобы стать агентом TrueMoney.

- Физический магазин

- Разрешение мэра

- Разрешение DTI

- Действительный идентификатор

Напоминания:

- Что касается комиссий, то здесь не указана общая сумма, необходимая для установления партнерских отношений с TrueMoney Agent.

- Каждый магазин-партнер проходит аттестацию; Поэтому подача заявки не гарантирует одобрения.

- Приоритетные предприятия — это магазины, расположенные в Северном Лусоне, Биколе, Висайях и Минданао.

Преимущества стать агентом TrueMoney

Зарабатывайте больше

Когда вы станете агентом TrueMoney, вам будет предоставлена возможность предлагать услуги, перечисленные ниже:

- Нагрузка

- Оплата счетов

- Падала

- Денежный перевод

Увеличьте трафик

Загрузочные станции, падала / денежные переводы и другие услуги, которые вы можете предоставить после того, как станете агентом, — все это очень востребованные услуги со стороны сообщества, что может привести к увеличению посещаемости вашего магазина покупателями, а это означает больший доход.

Станьте частью растущей международной сети

Вы станете частью 45 000 центров TrueMoney на Филиппинах и в Юго-Восточной Азии.

Низкие стартовые инвестиции

TrueMoney не указала конкретную стоимость, необходимую для того, чтобы стать их агентом; Однако следует учитывать унизительный фактор — иметь физический магазин в вашем распоряжении, где вы можете легко настроить его как центр TrueMoney.

Поддержка TrueMoney

TrueMoney предоставляет своим агентам маркетинговую и мерчандайзинговую поддержку от компании.По мнению некоторых агентов TrueMoney, это может означать предоставление вам брезента и баннеров с указанием услуг, которые вы можете предложить своим клиентам.

Быстрая настройка

Вам не нужно вкладывать деньги в компьютеры и принтер, поскольку TrueMoney предоставляет своим агентам POS-терминал для выполнения услуг по пополнению счета, оплаты и т. Д.

Контактная информация TrueMoney

Чтобы начать свою франшизу / центр TrueMoney, вы можете позвонить им по телефону:

- # 88866 (звонки со стационарных телефонов бесплатно)

- (02) 718-9999

- Глобус: 0977806 3773

- Смарт: 0998565 9999

Недостатки статуса агента TrueMoney

Посредством проверки преимуществ и требований TrueMoney, партнерский агент не может столкнуться с определенным недостатком, подписавшись на него.