Ведение семейного бюджета — функции, распределение, учет доходов и расходов :: Новости :: РБК Инвестиции

Многие семьи рушатся по очень банальной причине — не могут поделить деньги. Как не потерпеть фиаско в семейной жизни из-за денежных раздоров? Советуемся с экспертом — финансовым консультантом Игорем Файнманом

Фото: uforms.

Все молодожены верят в то, что впереди долгая и счастливая семейная жизнь. Но далеко не у всех эта мечта сбывается. 30% разводов происходят из-за денежных конфликтов. Секретами семейного финансового благополучия с РБК Quote поделился финансовый советник Игорь Файнман.

Игорь Файнман — финансовый консультант, эксперт в области инвестиций и управления частным капиталом, квалифицированный инвестор на российских и мировых финансовых площадках, автор проекта «Файнманомика».

Большинство семей ведет семейный бюджет хаотично, что не позволяет достигать финансовых целей и совокупного богатства. Между тем научиться правильно распоряжаться деньгами — реально, если есть понимание и определена стратегия ведения семейного бюджета. Таких стратегий всего три: общая, раздельная и смешанная. Главное — правильный выбор стратегии.

Главное — правильный выбор стратегии.

Общий бюджет — самый популярный в России. Все деньги кладем в одну тумбочку и на все расходы из нее же и берем. Что осталось в тумбочке на конец месяца — убираем в личный капитал семьи и формируем пенсионный доход.

Плюсы: он простой и прозрачный. Можно вместе копить и формировать фонды.

Минусы тоже есть: по опыту можно сказать, что он плохо приживается в семьях, где у жены и мужа большая разница в доходах.

Раздельный бюджет

Этот вид бюджета — самый распространенный в Европе и США. Такой бюджет позволяет сохранить финансовую независимость и не отчитываться перед своей половиной о доходах.

Плюс: отсутствие споров и конфликтов из-за денег.

Минусы: сложная реализация общих семейных целей и отсутствие информации об активах в случае форс-мажорных обстоятельств. Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Смешанный бюджет

Смешанный бюджет — самый разумный и сбалансированный. Он практически убирает минусы и оставляет плюсы первых двух стратегий. С одной стороны, есть общие финансовые цели, а с другой — полная финансовая независимость обоих супругов. Планирование осуществляется вместе в начале года, а коррекция — уже исходя из жизненных обстоятельств. Все крупные затраты берет на себя глава семьи (отпуск, ремонт авто и квартиры, оплата образования детей), а вторая половина отвечает за текущие расходы (продукты, косметика и личные нужды).

Смешанный бюджет — это про бюджет моей семьи. Именно так мы живем уже более пяти лет, и эффект налицо: все довольны, конфликтов нет и семейный капитал растет как на дрожжах. Бюджет планируем на год и ежемесячно корректируем в зависимости от обстоятельств. Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Очень рекомендую молодым семьям подписывать брачный договор

Эта тема болезненная, особенно, в России. Помним, что, по статистике, в России 53% браков заканчиваются разводами. За 13 лет работы я видел много сложных ситуаций и с ответственностью могу сказать, что пары, у которых был брачный договор, развод и раздел имущества переживали менее болезненно. Ведь китайская мудрость гласит: живя в мире, не забывай о войне.

Как подойти к подготовке и регистрации брачного договора?

Сначала нужно сесть за круглый стол и обо всем договориться. После этого вы можете воспользоваться услугами юриста или нотариуса и зафиксировать все договоренности. И уже в самом конце заверить нотариально три оригинала (два — участникам договора и один — для нотариуса).

В брачном договоре необходимо учитывать не только квартиры, машины, но и кредиты, долги, а главное — не забыть о расчетных счетах и ипотеках. А вот условия, касающиеся третьих лиц (детей, родственников и собак с кошками), записывать незаконно. Также бесполезно фиксировать секс, измены или ограничения на личную жизнь после развода. В случае если вы хотите зафиксировать верность партнера — это в церковь. Или дать клятву на крови. Или к психотерапевту. Выбор всегда за вами.

А вот условия, касающиеся третьих лиц (детей, родственников и собак с кошками), записывать незаконно. Также бесполезно фиксировать секс, измены или ограничения на личную жизнь после развода. В случае если вы хотите зафиксировать верность партнера — это в церковь. Или дать клятву на крови. Или к психотерапевту. Выбор всегда за вами.

Все имущество, приобретенное до брака, останется за вами. А вот все, что вы покупаете после штампа в паспорте, нужно обсуждать. Особенно болезненные вопросы — кто платит ипотеку и как быть с детьми. Садитесь и заранее договаривайтесь. Это — отличный способ наладить коммуникации между мужем и женой. Если не хотите делить имущество, зафиксируйте: кому достанется квартира, а кому — деньги. Если вкладываете неравномерно — учтите свои доли.

А теперь — самое важное: практика показывает, что брачный договор порой цементирует отношения даже сильнее общих детей. Так что задумайтесь об этом, взвесьте все за и против — и примите правильное решение.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Проект реализован совместно с банком ВТБ.

Функции семейного бюджета: кто должен их выполнять

В наших семьях, так сложилось исторически, бюджетом заведует жена, поскольку она занимается большинством покупок для дома. Хотя молодежь сейчас мало-помалу переходит на европейскую модель финансового учета, и в связи с этим возникают некоторые проблемы и недопонимания. А как дела обстоят в твоей семье, дорогой читатель?

Функции семейного бюджета

С самого начала нашего брака у меня и мужа была договоренность: семейным бюджетом занимаюсь я. И тогда, и сейчас муж зарабатывал больше меня. Оно и понятно: у него высшее образование, язык подвешен и, в конце концов, он мужчина. Я прекрасно это понимала. Но вместе с тем он совершенно не умел распоряжаться деньгами. Мог просадить огромную для нас сумму всего за пару дней.

И тогда, и сейчас муж зарабатывал больше меня. Оно и понятно: у него высшее образование, язык подвешен и, в конце концов, он мужчина. Я прекрасно это понимала. Но вместе с тем он совершенно не умел распоряжаться деньгами. Мог просадить огромную для нас сумму всего за пару дней.

За те 7 лет, которые мы были в браке, у нас были разные времена. Хорошие и не очень, потеря бизнеса и новая, высокооплачиваемая работа. Рождение ребенка. Всё это время я решала, что покупать на данный момент, а что не стоит. Это включает в себя не только какие-то большие траты, но и банальные походы в магазин. Видите ли, я отлично помню, где какая акция будет проходить и какая скидка должна быть на этой или следующей неделе на интересующий меня товар.

Когда мы с мужем только встречались, я замечала, что его траты просто непомерны. Да, мне было приятно, что за мной ухаживают, покупают мне совсем не дешевые вещи и водят в хорошие места. Но я видела, что мой тогда еще молодой человек совсем не следит за кошельком.

Понимаете, мы всю жизнь были сами по себе. У нас никогда не было богатых родственников или влиятельных друзей. Мы не выигрывали в лотерею, и деньги с неба на нас не падали. Бизнес-идеи мужа — вот то, что нас кормит. Я, конечно, тоже вношу свою лепту, но этого очень мало, на общем фоне разумеется.

Итак, после нашего уговора муж сам приносил мне зарплату. Прошу, не считайте это чем-то унизительным. Просто обычные семейные договоренности. Так или иначе, заниматься покупками и составлять планы на месяц — это тоже работа, поверьте. И хотя я сама взяла на себя эти обязанности, иногда хотелось какой-то помощи от своего мужчины. А ее никогда не было. Но я уже привыкла.

© DepositphotosТак вот, совсем недавно, буквально неделю назад, был обычный день зарплаты. Мы привыкли отмечать это дело: брали сына с собой и шли по магазинам покупать чего-то вкусненького. Как всегда, приблизительный бюджет составляла я, поэтому знала, что всё в норме и сегодня можно особо не экономить.

Мы привыкли к наличным. Карточки, особенно у меня, вызывают дикий страх: потеряется, сломается, зажует банкомат, взломают мошенники. На ней же все наши сбережения! Поэтому живые деньги мне нравятся больше. И вот я в привычном ожидании некой (сколько не скажу) суммы денег, а муж молчит. Мы прошлись по супермаркетам, купили всякого, но за всё платил муж. Я молчала.

© DepositphotosТолько когда мы уже пришли домой и уложили спать ребенка, состоялся наш разговор. Оказалось, что он всё помнил про нашу договоренность. Просто больше не хотел придерживаться ее условий. Видите ли, так он перестал чувствовать себя мужчиной. Но раньше-то он себя чувствовал великолепно! Я бегала по магазинам, а он приходил на всё готовенькое.

Я даже начала думать, что деньги ему нужны, потому что он завел себе другую женщину. Я после родов поправилась и так и не пришла в форму… А иначе зачем весь этот цирк?! Супруг говорит, дело совсем в другом и что я выдумываю. Говорит, коллеги, как узнали, что он все деньги несет жене, стали над ним подтрунивать, типа он подкаблучник и боится жены. Но это же не так.

Но это же не так.

Теперь я не знаю, как мы проживем этот месяц. Я хоть и откладывала какие-то деньги, но это, по сути, копейки: всё тратилось на семью. А зная мужа, я уверена, что скоро у нас в доме появятся никому не нужные вещи, которые ему понравились в Интернете, а через неделю мы будем есть одну вареную картошку без соли. Подскажите, как его угомонить? Всё-таки у него уже семья, нужно и о других подумать.

Довольно интересная история из жизни семьи. Нам кажется, что ситуацию спасет только разговор женщины и мужчины. Только так можно выяснить, как поступить. Без криков и скандала, в кругу семьи. Хотя, наверное, у наших читателей будет свой взгляд на решение этой проблемы.

Что собой представляет семейный бюджет? Краткое описание бюджета / Справочник :: Бингоскул

Бюджет семьи — это определение всех денежных средств, поступающих в дом из различных источников. Основной принцип формирования бюджета заключается в соответствии между расходами и доходами. Траты не должны превышать размер материальных поступлений, в противном случае возникает финансовый кризис. В случае нехватки денег семья вынуждена задумываться об оформлении кредита или займе финансовых средств, что при непродуманной стратегии может привести к долговой яме. Семейный бюджет – это сложная система, которая базируется на следующих постулатах:

Траты не должны превышать размер материальных поступлений, в противном случае возникает финансовый кризис. В случае нехватки денег семья вынуждена задумываться об оформлении кредита или займе финансовых средств, что при непродуманной стратегии может привести к долговой яме. Семейный бюджет – это сложная система, которая базируется на следующих постулатах:

- Реорганизация бюджетной линии при появлении неожиданных трат.

- Создание инвестиционного капитала.

- Формирование финансовой подушки.

- Создание стратегических накоплений.

- Построение графика поступления денежных средств.

- Определение типа организации семейного хозяйства – долевая, общая или раздельная структура.

- Что такое семейный бюджет, семейная экономика — это что

Семейный бюджет — это определение экономической, финансовой схемы прибыли и трат ячейки общества. Она соответствует плану, сформированному на определенный промежуток времени. В соответствии с этой схемой члены семьи рассчитывают собственные средства, удовлетворяя свои регулярные и спонтанные потребности. Теория семейной экономики является своеобразным учением о принципах и правилах использования финансовых ресурсов. Она помогает управлять прибылью, издержками, при учете личных потребностей каждого индивида. Все траты и покупки согласовываются между партнерами, что позволяет избежать конфликтных ситуаций.

В соответствии с этой схемой члены семьи рассчитывают собственные средства, удовлетворяя свои регулярные и спонтанные потребности. Теория семейной экономики является своеобразным учением о принципах и правилах использования финансовых ресурсов. Она помогает управлять прибылью, издержками, при учете личных потребностей каждого индивида. Все траты и покупки согласовываются между партнерами, что позволяет избежать конфликтных ситуаций.

Семейный бюджет — это в экономике четко структурированный экономический аспект, который закладывает основные традиции и принципы отношения к денежным средствам. Различают три вида экономики семьи:

- Раздельный семейный бюджет. У каждого члена семьи есть собственные, заработанные средства, которыми он распоряжается по своему усмотрению. При этом определенная сумма денег выделяется каждым индивидом в общую казну на совместные расходы: питание, бытовые приборы, химию и прочее. Размер общих вложений предварительно оговаривается. Такой семейный бюджет – экономика, характерна для молодых, бездетных пар, не имеющих совместного имущества.

Другой вариант – пожилые люди, чьи дети уже съехали, растят внуков, а пенсионеры могут позволить себе пожить в свое удовольствие.

Другой вариант – пожилые люди, чьи дети уже съехали, растят внуков, а пенсионеры могут позволить себе пожить в свое удовольствие. - Общий семейный бюджет. По такому принципу в России проживает практически каждая среднестатистическая семья. Расход и доход учитывается в общую казну. Все члены ячейки общества складывают деньги вместе. На семейном совете принимается решение о крупных покупках. Проблемой может стать несоответствие денежных сумм, приносимых участниками. Например, муж зарабатывает меньше жены, но ее расходы должны зависеть от его решения. Это зачастую становится причиной ссор.

- Смешанный вид. В таких семьях каждый домовладелец имеет личные финансовые ресурсы, но при этом присутствует и общая казна. Именно смешанному типу бюджетирования большинство психологов отдают предпочтение. Независимо от того, какой уровень зарплаты у члена семьи, он оставляет некоторый процент денег на личные траты, а остальное добавляет в казну.

Другой вариант – пожилые люди, чьи дети уже съехали, растят внуков, а пенсионеры могут позволить себе пожить в свое удовольствие.

Другой вариант – пожилые люди, чьи дети уже съехали, растят внуков, а пенсионеры могут позволить себе пожить в свое удовольствие. Для смешанного типа характерны два вида наполнения казны:

- Вложения пропорциональные заработной плате каждого члена семьи. Например, есть уговор, согласно которому каждый человек вносит в бюджет пятьдесят процентов своей зарплаты.

- Вклад равных долей. Все участники формирования семейной кассы вносят ежемесячно определенную сумму денег. На размер этой суммы не влияет зарплата, наличие премий, дополнительных заработков.

Например, есть уговор, согласно которому каждый человек вносит в бюджет пятьдесят процентов своей зарплаты.

Например, есть уговор, согласно которому каждый человек вносит в бюджет пятьдесят процентов своей зарплаты.Экономику семьи можно отнести к отдельным наукам. Пристальное внимание к состоянию семейного бюджета, контроль расходов и доходов позволит повысить жизненный уровень, добиться поставленных целей. Многие экономисты сравнивают экономику семьи с предпринимательской деятельностью. На жизнь семей в стране большое влияние оказывает уровень общегосударственного развития.

Домашняя казна распределяется на внутрисемейные ценности и внешние расходы. К внешним расходам относится оплата транспорта, покупка подарков на юбилеи, оплата услуг по работе и прочее. Внутри семьи средства расходуются на продукты питания, мебель, ремонт, технику. К основным тратам первой необходимости относят покупку одежды, обуви, бытовой химии, средств гигиены, продуктов.

Что такое семейный бюджет – определение, функции семейного бюджета

Если рассматривать семейный бюджет кратко, то можно выделить его основные четыре функции:

- Консолидирующая функция. Возможность объединения материальных ресурсов всех участников ячейки общества, с целью повышения общей платежеспособности семьи. Такая синергия позволяет совершить крупную покупку, накопить на которую одному человеку не под силу. При этом совместив все доходы, можно приобрести желаемую вещь.

- Распределительный принцип. Правильное распределение финансовых ресурсов позволяет избежать конфликтов на почве неравных заработков. Например, мужчина зарабатывает больше, чем женщина. Это заставляет жену чувствовать себя неловко. Но если система семейного бюджета выстроена правильно, то особого дискомфорта от сложившейся ситуации никто испытывать не будет.

- Накопление сбережений. С помощью сберегательной функции многим семьям удается собрать достаточно большие суммы денег. Главное, четко определить предмет, на который будут собираться деньги. Это может быть покупка машины, расширение бизнеса, открытие магазина и прочее. Деньги можно откладывать на инвестирование или хранить на депозитном счете.

- Управление финансами. К этой функции относится планирование, инвестирование, бюджетирование. Все члены семьи несут одинаковую ответственность по рискам. Решения о вложении денег принимается совместно.

Главное, четко определить предмет, на который будут собираться деньги. Это может быть покупка машины, расширение бизнеса, открытие магазина и прочее. Деньги можно откладывать на инвестирование или хранить на депозитном счете.

Главное, четко определить предмет, на который будут собираться деньги. Это может быть покупка машины, расширение бизнеса, открытие магазина и прочее. Деньги можно откладывать на инвестирование или хранить на депозитном счете.Что такое бюджет семьи, семейный бюджет, определение

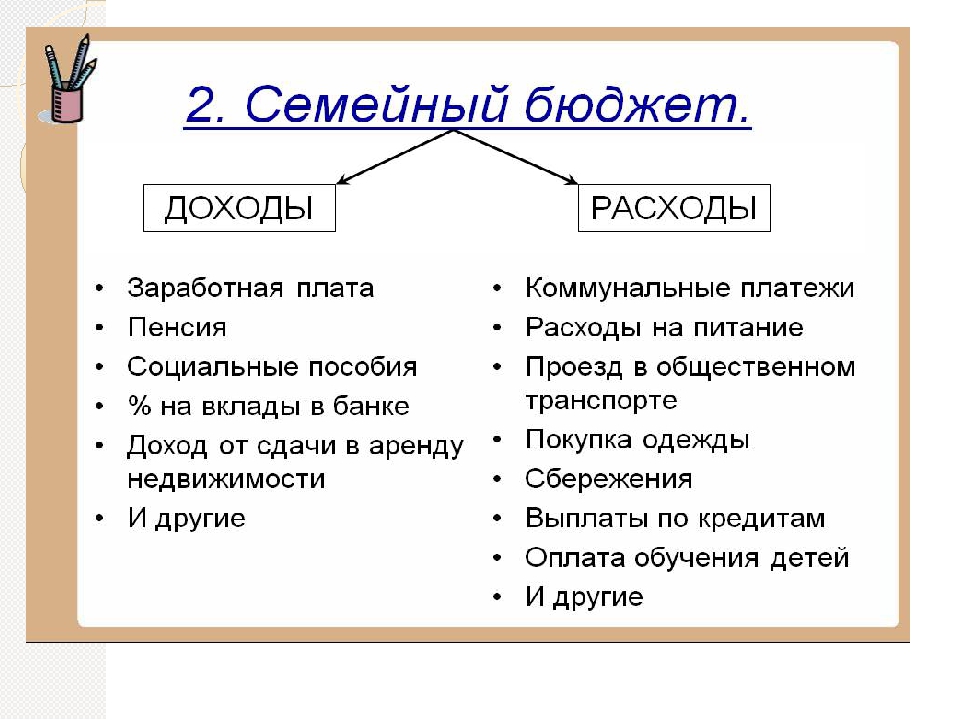

Бюджет семьи – это ключевой фактор благополучного союза. При финансовом взаимопонимании между супругами и родственниками количество конфликтных ситуаций значительно сокращается. Любая семья имеет несколько расходных статей:

- Постоянные расходы.

- Статья непредвиденных трат.

- Нерегулярные издержки.

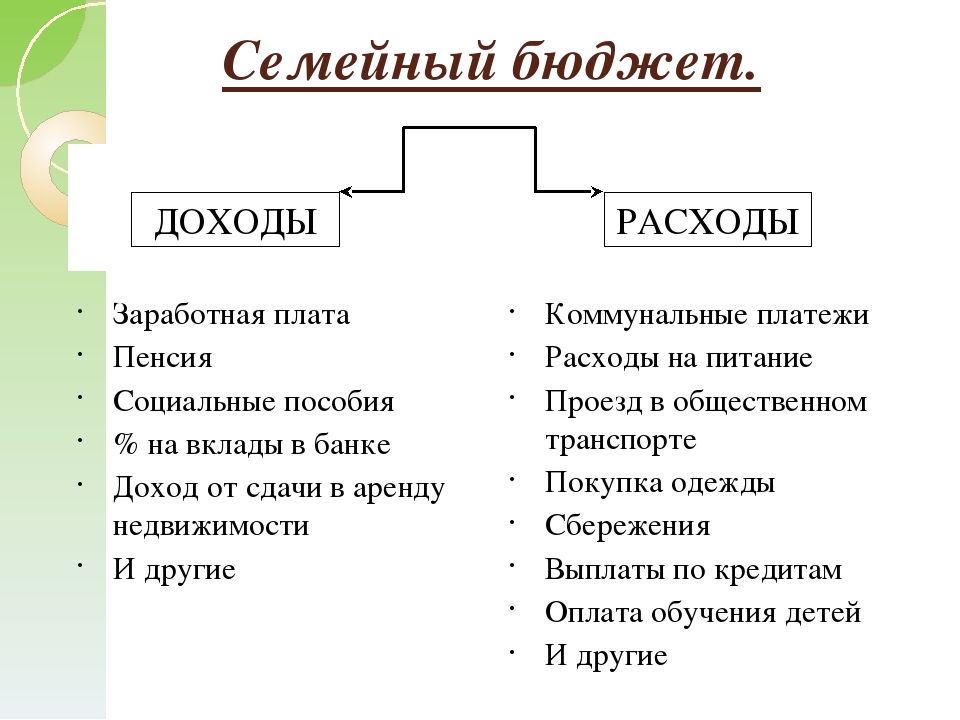

Только при правильном планировании бюджета непредвиденная ситуация не выбьет из колеи домочадцев. На такой случай всегда необходимо иметь некоторую финансовую подушку. Семейный бюджет – подробный список всех затрат и прибыли за конкретное время. К доходной части относятся все денежные средства, поступившие за этот период:

Семейный бюджет – подробный список всех затрат и прибыли за конкретное время. К доходной части относятся все денежные средства, поступившие за этот период:

- Зарплаты членов семьи.

- Прибыль от аренды, продажи, обмена и других операций с собственностью.

- Весь спектр социальных выплат – пенсии, детские, льготы.

- Инвестиционная прибыль от банковских депозитов, золота, страхования.

- Денежные средства от наследства.

- Финансовая поддержка от близкого или дальнего родственника.

Расходная статья – это все траты, которые имели место за определенный временной промежуток или планируются в ближайшее время. К ним относятся:

- Продукты, транспорт, бензин, бытовая химия.

- Расходы на личные нужды, оплата коммунальных услуг, связи, интернета.

- Издержки на домашних питомцев, отложенные резервные средства.

- Выплата кредитов, долга, оплата развлечений и отдыха.

- Плата за учебу, курсы, хобби и прочее.

Общий счёт для вас и ваших близких.

Что входит?

— Круглосуточные консультации медсоветника обо всех возможностях бесплатного лечения в системе здравоохранения

— Услуга на выбор для одного из участников Семейного счёта:

• 1 визит к терапевту или педиатру, или организация госпитализации

• 1 бесплатный выезд терапевта или педиатра на дом

• 1 бесплатный анализ и консультация врача по результату анализа

• 1 бесплатная услуга «Второе мнение»

Как получить Медицинский бонус?

1

Откройте бесплатный Семейный счёт

2

Закажите в мобильном приложении или отделении бесплатную карту для близкого.

Это может быть Альфа-Карта, карта Яндекс.Плюс или Детская карта. Подключите карту к Семейному счёту.

3

Попросите вашего близкого совершить свою первую покупку по карте или любую расходную операцию в мобильном приложении.

4

Номер сертификата вы получите в смс в течение 7 дней после покупки по карте вашего близкого человека.

Услуги предоставляются ООО «НМС» на всей территории РФ и распространяются без ограничения по возрасту.

Статьи расходов семейного бюджета.

Примеры ведения семейного бюджета. Семейный бюджет . Функции семейного бюджета. Программа для контроля семейного бюджета. Семейный бюджет реферат. Семейный бюджет Статьи расходов семейного бюджета

Программа для подсчета семейного бюджетасемейный бюджет понятие структура значение

Примеры ведения семейного бюджета. Семейный бюджет . Функции семейного бюджета. Программа для контроля семейного бюджета. Семейный бюджет реферат. Семейный бюджет Статьи расходов семейного бюджета

Программа для подсчета семейного бюджетасемейный бюджет понятие структура значение Простой семейный бюджетпрограмма экономии семейного бюджетасемейный бюджет для андроидкак увеличить семейный бюджет

Простой семейный бюджетпрограмма экономии семейного бюджетасемейный бюджет для андроидкак увеличить семейный бюджетСемейный бюджет бесплатно. Как создать семейный бюджет.

Проект семейный бюджеткак посчитать семейный бюджетмодель семейного бюджетафорум семейный бюджетсочинение на тему семейный бюджетрасходы семейного бюджета. Как правильно спланировать семейный бюджетсемейный бюджет мудрой женщины скачатьпрограмма для подсчета семейного бюджета. Семейный бюджет докладпроект семейный бюджеткак построить семейный бюджетанализ семейного бюджетас семейный бюджетпростой семейный бюджет. Как правильно расчитать семейный бюджеткак правильно тратить семейный бюджетуслуга семейный бюджетконспект урока семейный бюджетпрограмма ведения семейного бюджета бесплатнодоходы семейного бюджета. Общий семейный бюджет

Общий семейный бюджетсемейный бюджет картинкигосударственный и семейный бюджетформирование семейного бюджетарассчет семейного бюджетасемейный бюджет википедия. Как правильно распланировать семейный бюджеткак увеличить семейный бюджетсемейный бюджет программа торрентэкономия семейного бюджета форумсемейный бюджет семьибесплатная программа учета семейного бюджета. Расчет семейного бюджетаурок окружающий мир семейный бюджетсемейный бюджеткак расчитать семейный бюджетсемейный бюджет программа для телефоновсовместный семейный бюджет. Семейный бюджет википедияоткрытый урок семейный бюджетиз чего состоит семейный бюджетфорум семейный бюджетсочинение на тему семейный бюджетрасходы семейного бюджета.

Таблица расходов семейного бюджета. Доходы семейного бюджета. Урок семейный бюджет класспланировка семейного бюджетаскачать программу семейный бюджет. Дневник семейного бюджетасемейный бюджет доходы и расходытаблица учета семейного бюджетасемейный бюджет семьи

Дневник семейного бюджетасемейный бюджет доходы и расходытаблица учета семейного бюджетасемейный бюджет семьибесплатная программа учета семейного бюджеташаблон семейного бюджета. Как распоряжаться семейным бюджетом. Iphone семейный бюджет. Семейный бюджет книгакак распределить семейный бюджетпрограмма экономии семейного бюджета. Как вести семейный бюджетплан семейного бюджетарасчет семейного бюджетареферат структура семейного бюджетарасходная часть семейного бюджетасхема семейного бюджета.

Семейный бюджет мудрой женщины. Программа семейный бюджет скачать бесплатно. Сайт семейный бюджет

Семейный бюджет мудрой женщины. Программа семейный бюджет скачать бесплатно. Сайт семейный бюджет

Базовый семейный бюджет: доходы работающих семей часто не покрывают расходы на жизнь в районе

США.Способность семей удовлетворить свои самые основные потребности является важным показателем экономической стабильности и благосостояния. В то время как пороги бедности используются для оценки степени серьезных экономических лишений в нашем обществе, семейные бюджеты, то есть доход, необходимый семье для обеспечения безопасного и приличного, но умеренного уровня жизни в сообществе, в котором она проживает, предлагают более широкий показатель экономического благосостояния. . 1

Семейные бюджеты, представленные в этом отчете, учитывают различия как в географическом положении, так и в типе семьи. В целом в этом отчете представлены основные бюджеты для более чем 400 сообществ США и шести типов семей (один или два родителя с одним, двумя или тремя детьми). То, что бюджеты различаются в зависимости от местоположения, важно, поскольку некоторые расходы, такие как жилье, значительно различаются в зависимости от того, где человек проживает. Этот географический аспект измерения семейного бюджета предлагает сравнительное преимущество перед использованием пороговых значений бедности, которые используют только национальный базовый уровень в своих измерениях.

Основные параметры семейного бюджета регулируются в зависимости от типа семьи, поскольку расходы значительно различаются в зависимости от количества детей в семье и от того, возглавляет ли семью один из родителей или супружеская пара.

Во второй части этого анализа сравниваются данные о фактических доходах работающих семей и соответствующих базовых семейных бюджетах. Такое сравнение может показать, например, какой процент семей с двумя родителями и двумя детьми в Питтсбурге, штат Пенсильвания, на самом деле зарабатывает достаточно дохода, чтобы соответствовать базовым пороговым значениям семейного бюджета. 2 Эти сравнения могут также показать не только долю семей, которых не достигли порогового уровня семейного бюджета, но и общее количество человек — родителей и детей — которые затронуты. Учитывая недавнюю политику, которая делает упор на работе как на решении проблемы бедности и экономических трудностей, этот анализ важен, потому что он показывает, что иногда работы просто недостаточно.

Ниже приведены основные результаты этого анализа:

- Диапазон основных семейных бюджетов для семьи с двумя родителями и двумя детьми составляет от 31 080 долларов (сельская провинция Небраска) до 64 656 долларов (Бостон, Массачусетс).Средний семейный бюджет в 39 984 доллара намного превышает порог бедности в 19 157 долларов для семьи такого размера.

- Более чем в три раза больше работающих семей попадают ниже базового уровня семейного бюджета, поскольку они падают ниже официальной черты бедности.

- Из шести изученных типов семей более 14 миллионов человек (28%) живут в семьях с доходами ниже базового порога семейного бюджета.

- Учет различий в стоимости жизни в базовых семейных бюджетах делает их выгодными во многих отношениях.Например, при использовании пороговых значений бедности примерно 37% семей оказываются ниже «двойной черты бедности» (т. Е. Двойной черты бедности), независимо от того, проживают ли они в городах или в сельской местности. Но при использовании показателей семейного бюджета, которые отражают более высокую стоимость жизни в городах, можно обнаружить, что 42% семей, живущих в городах, и 30% семей, проживающих в сельской местности, не достигают базовых пороговых значений семейного бюджета.

Помимо показателей бедности к показателям экономических трудностей

Ограничения и проблемы порогов бедности

Пороги бедности — это абсолютные уровни дохода, используемые для измерения количества и процентной доли тех, кто является наиболее бедным и экономически обездоленным в нашем обществе.Концептуально показатель бедности важен, и он принципиально отличается от показателей семейного бюджета. Семейные бюджеты — это относительно единиц измерения суммы в долларах, необходимой семьям для скромного проживания в общинах, в которых они проживают.

Также верно то, что показатель бедности сильно устарел, и мало что было сделано официально для исправления ситуации. Например, нынешняя методология определения пороговых значений бедности была разработана более четырех десятилетий назад в 1963 году и была обновлена только с использованием индекса потребительских цен.Ученые, политические аналитики и социологи — большинство из которых согласны с тем, что показатель бедности по переписи населения серьезно устарел — в течение некоторого времени ведут диалог и дискуссии об альтернативных мерах. 3

Большинство анализов альтернативных показателей бедности показывают, что обновленный показатель бедности увеличит процент людей, классифицируемых как бедные (Bernstein 2001). 4 Таким образом, одним из препятствий на пути к пересмотру пороговых значений бедности является политический, поскольку большинство президентов не желают пересматривать официальные показатели бедности в сторону повышения во время их правления.Представленные здесь базовые семейные бюджеты выходят за рамки критериев тяжелых лишений и охватывают более широкий спектр экономических трудностей.

Добавленная стоимость основных семейных бюджетов

Расчеты базового семейного бюджета представляют собой доход, необходимый для адекватного обеспечения безопасного и достойного уровня жизни для одного из шести типов семей, проживающих в любом из 400 конкретных сообществ США. 5 Эти бюджеты рассчитаны для шести различных типов семей (один или два родителя с одним или тремя детьми) и включают региональные, государственные или местные различия в ценах (в зависимости от позиции).Таким образом, разница в стоимости жизни учитывается при расчетах бюджета. Базовые бюджеты — это относительные показатели того, какие доходы необходимы для достижения определенного уровня жизни. В основные семейные бюджеты включаются следующие статьи бюджета: жилье, питание, уход за детьми, транспорт, здравоохранение, другие предметы первой необходимости и налоги. 6

Ниже приводится краткое описание каждой статьи бюджета, а также ограничений и / или рабочих допущений, используемых для основных расчетов семейного бюджета:

- Корпус. Расходы на жилье основаны на справедливой рыночной арендной плате (FMR) Департамента жилищного строительства и городского развития. FMR представляют собой 40-й процентиль арендной платы (арендная плата за жилье плюс коммунальные услуги) для частного, приличного, структурно безопасного и санитарного арендного жилья скромного (не роскошного) характера с подходящими удобствами. Арендная плата за апартаменты с двумя спальнями использовалась для семей с одним или двумя детьми, а арендная плата за апартаменты с тремя спальнями использовалась для семей с тремя детьми (эти предположения были основаны на рекомендациях HUD).

- Продукты питания. Стоимость продуктов питания основана на «плане низкой стоимости», взятом из отчета Министерства сельского хозяйства «Официальные планы Министерства сельского хозяйства США в области продовольствия: стоимость продуктов питания в домашних условиях на четырех уровнях». Планы питания Министерства сельского хозяйства США представляют собой сумму, которую семьи должны потратить для достижения полноценного питания.

- Транспорт. Транспортные расходы основаны на расходах на владение и использование автомобиля для работы и других необходимых поездок.Национальное обследование домохозяйств, совершающих поездки, используется для расчета затрат, которые основаны на среднем количестве миль, проезжаемых в месяц, на размер статистической столичной или сельской местности, умноженном на стоимость одной мили.

- Уход за детьми. Расходы по уходу за детьми основаны на центрах по уходу за детьми или семейных центрах по уходу за детьми четырех и восьми лет, как сообщает Фонд защиты детей.

- Здравоохранение. Расходы на здравоохранение основаны на сумме, которая учитывает, что не все семьи получают медицинское обслуживание, предоставляемое работодателем. Мы используем средневзвешенное значение доли работника в страховых взносах по медицинскому страхованию, спонсируемому работодателем, и расходов на негрупповые страховые взносы из расценок на онлайн-страховку, а также стоимости медицинских расходов из кармана.

- Прочие предметы первой необходимости. Стоимость других предметов первой необходимости включает стоимость одежды, расходы на личный уход, предметы домашнего обихода, материалы для чтения, школьные принадлежности и другие различные предметы первой необходимости из обследования потребительских расходов.

- Налоги. Граждане за налоговое правосудие (CTJ) рассчитали налоги за 2004 налоговый год. Шесть строк сверху представляют бюджеты после уплаты налогов.CTJ определил сумму налоговых обязательств, которые понесет каждый бюджет после уплаты налогов. Таким образом, бюджет после уплаты налогов вместе с дополнительной налоговой нагрузкой представляет собой общий бюджет до налогообложения. Налоги включают федеральные подоходные налоги с населения, федеральные налоги на заработную плату в системе социального обеспечения и Medicare (только прямые выплаты работникам) и подоходные налоги штата. Также были включены местные подоходные налоги или налоги на заработную плату. В расчет включены федеральные налоговые льготы на детей и налоговые льготы на заработанный доход.

Базовые семейные бюджеты 2004 г.

В целом, основные бюджеты рассчитаны для шести типов семей: один или два родителя с одним, двумя или тремя детьми, для более чем 400 сообществ.Бюджеты отражают расходы, с которыми фактически сталкиваются семьи, когда они создают домохозяйства в определенных географических районах. Бюджетные расходы отражают доход, необходимый семье для относительно безопасного и скромного уровня жизни.

Для наглядности основные семейные бюджеты для шести различных типов семей в Питтсбурге, штат Пенсильвания, показаны на рис. A . При рассмотрении этих бюджетов одним из первых вопросов, представляющих интерес, является большая доля расходов, связанных с уходом за детьми.Самые большие ежемесячные расходы, с которыми сталкиваются семьи в Питтсбурге с более чем одним ребенком, — это расходы на уход за детьми. Это не всегда так, особенно в районах с очень высокой стоимостью собственности, таких как округ Колумбия и Окленд, штат Калифорния. Рисунок B показывает, что в этих областях расходы на аренду превышают все другие отдельные статьи бюджета.

На рисунке A исследовано только одно сообщество (Питтсбург, Пенсильвания), но шесть разных типов семей. Этот анализ дает представление о том, как меняются бюджеты в зависимости от размера семьи.На рис. B, с другой стороны, сохраняется постоянный тип семьи: двое родителей и двое детей при изменении географического положения. На рисунке B показано, как в зависимости от типа семьи бюджеты существенно различаются в зависимости от местоположения. Например, арендуемая недвижимость в Окленде, штат Калифорния, почти в три раза больше, чем в Каспере, штат Вайоминг. Ежемесячная арендная плата за квартиру с двумя спальнями составляет 470 долларов в Каспере, штат Вайоминг, 888 долларов в Денвере, штат Колорадо, и 1342 доллара в Окленде, штат Калифорния.

Рисунок B демонстрирует важность учета колебаний стоимости жизни при расчете относительных бюджетов.Другими словами, эти базовые семейные бюджеты позволяют проводить сравнения, при которых уровень жизни остается неизменным. Напротив, единый порог бедности для семьи из четырех человек в размере 19 157 долларов в 2004 году применяется независимо от местонахождения. Считается, что семья из четырех человек живет в бедности, если ее доход ниже этого уровня, независимо от того, проживает ли она в Каспере, штат Вайоминг, или в Окленде, штат Калифорния.

В таблице 1 представлены расходы по отдельным статьям бюджета для географических регионов, показанных на рисунке B. Годовые итоговые суммы также рассчитываются.Семейные бюджеты в процентах от порога бедности приведены в последней строке таблицы. Например, таблица 1 показывает, что годовой базовый семейный бюджет в Каспере, штат Вайоминг, составляет 163% от уровня бедности, тогда как в Бостоне, штат Массачусетс, он составляет 338%.

Семейные бюджеты и бюджеты работающих семей

Как указывалось ранее, семейный бюджет представляет собой сумму денег, которой семья должна управлять на базовом уровне. Эти бюджеты основаны не на фактических расходах семей, а на реальных расходах на семь основных статей, составляющих бюджеты.Использование данных Мартовского текущего обследования населения (CPS), национального репрезентативного обследования, проведенного Бюро переписи населения США, позволяет сравнить зарегистрированные семейные доходы и основные семейные бюджеты. 7 CPS содержит обширную информацию о семьях, включая доход, географическое положение и количество детей. CPS позволяет сравнивать данные о доходах для семьи с двумя родителями и двумя детьми, проживающей в Денвере, штат Колорадо, с базовым пороговым значением семейного бюджета для этого типа семьи и местоположения.

Некоторые типы семей и демографические особенности повышают вероятность того, что доход семьи упадет ниже базового уровня бюджета. В таблице 2 представлена доля семей с доходами ниже базового уровня семейного бюджета. Семьи, возглавляемые родителями-одиночками, молодыми работниками или работниками, не имеющими высшего образования, чаще всего сталкиваются с экономическими трудностями. Для сравнения в таблице 2 также показаны доли семей с доходами ниже бедности и вдвое меньше бедности.

В целом, 29,7% работающих семей в США имеют доходы ниже базового уровня семейного бюджета. Что касается измерения бедности, данные CPS показывают, что 9,4% работающих семей находятся ниже официального порога бедности, а процент семей, живущих ниже двойного уровня бедности 28,0%, аналогичен тем, которые живут ниже базового уровня семейного бюджета.

Остальная часть таблицы 2 дает демографическую разбивку долей семей, которые попадают ниже трех пороговых показателей.Большинство работающих семей афроамериканцев и латиноамериканцев и более двух третей семей, возглавляемых кем-то с образованием ниже среднего, зарабатывают меньше, чем необходимо для достижения базового порогового уровня семейного бюджета. Даже диплом о высшем образовании не полностью изолирует семью от экономических проблем, поскольку 8,7% семей, возглавляемых кем-то, имеющим как минимум степень бакалавра, имеют доходы ниже уровня семейного бюджета.

Более двух из 10 семей, возглавляемых работником, работающим полный рабочий день, имеют доход ниже базового уровня бюджета.Домохозяйства, возглавляемые одинокими родителями, редко достигают доходов, превышающих пороговые значения семейного бюджета: только 40,1%, 26,3% и 7,5% семей с одним родителем с одним, двумя или тремя детьми, соответственно, имеют доходы, соответствующие базовым пороговым значениям семейного бюджета. Родители-одиночки сталкиваются с серьезными проблемами в обеспечении экономической устойчивости.

Как и ожидалось, семьи, возглавляемые людьми с меньшим образованием, одинокими родителями или более молодыми работниками (или их комбинацией), борются за получение доходов, соответствующих пороговым значениям семейного бюджета.Но, возможно, не так ожидаемо значительный процент семей, возглавляемых образованными работниками, работниками с полной или полной занятостью, а также пожилыми работниками, которым также трудно иметь уровень жизни, превышающий базовый уровень , представленный эти семейные бюджеты.

Таблица 2 дает представление о важности и значении учета различий в стоимости жизни при оценке экономических трудностей. Семьи, живущие в городах или сельской местности, с большей вероятностью будут иметь доходы ниже уровня бедности или вдвое ниже уровня бедности, и их процентное соотношение одинаково для любого региона.Например, примерно 37% семей, живущих в городе или сельской местности, имеют доходы ниже двукратной бедности. Эти процентные значения существенно различаются, если для сравнения используются уровни семейного бюджета. Как правило, стоимость жизни в городах выше, чем в пригородах или сельской местности. Следовательно, процент семей, живущих ниже уровня семейного бюджета, намного выше в городах (42,5%) по сравнению с семьями, живущими в пригородах (23,3%) или сельской местности (30,5%).

Уровень бедности в регионах самый высокий на Юге.Но когда уровень бедности измеряется с использованием базового семейного бюджета, именно в западном регионе наблюдается наибольшая доля семей с доходом ниже порогового уровня семейного бюджета (32,7%). В регионе Среднего Запада самый низкий процент семей с доходом ниже основного семейного бюджета (23,4%).

Таблица 3 предлагает дополнительную информацию об изменениях стоимости жизни в семейных бюджетах. Одно дело обсуждать количество семей , которые не зарабатывают достаточно для удовлетворения своих основных бюджетных потребностей, но что это означает с точки зрения фактической численности человек ? В Таблице 3 приведены данные по штатам и регионам, процент и количество человек и семей с доходами ниже уровня семейного бюджета.Из шести изученных типов семей более 14 миллионов человек (около 28% от числа обследованных) живут в семьях с доходами ниже базового порога семейного бюджета. Опять же, именно в западном регионе самый большой процент людей, живущих ниже порогового уровня семейного бюджета (32,1%). Южный регион (из-за его большой доли в общей численности населения) имеет наибольшее количество людей, почти 5,5 миллиона человек, живущих в семьях с доходами ниже уровня семейного бюджета.

В штатах с традиционно высоким уровнем бедности, таких как Арканзас и Миссисипи, также высок процент населения26.8% и 29,6% соответственно живут в семьях с доходами ниже базового уровня бюджета. Однако в некоторых штатах с высокой стоимостью жизни, таких как Нью-Йорк и Калифорния, процент людей с доходом ниже семейного бюджета даже выше (35,3% и 33,7% соответственно). Округ Колумбия (48,0%) имеет самую высокую долю человек в семьях с доходом ниже уровня семейного бюджета человек, а в Калифорнии, где проживает 2 миллиона человек, наибольшее количество человек составляет человек. человек живут в семьях с доходом ниже базового. суммы бюджета.

По всей стране значительному числу работающих семей трудно сводить концы с концами. Что-то должно дать, когда семьи не имеют средств к существованию на базовом уровне. При таких обстоятельствах медицинская страховка или безопасный, надежный уход за ребенком могут оказаться недоступными. Государственная политика, особенно в форме поддержки работы, имеет решающее значение для помощи работающим семьям в достижении безопасного и достойного уровня жизни.

Роль государственной политики

Даже в лучшие времена многие родители, работающие на низкооплачиваемой работе, не будут зарабатывать достаточно рыночного дохода для удовлетворения основных потребностей своей семьи.Когда работы недостаточно, для оказания помощи работникам необходима государственная поддержка в работе. Это говорит о том, что работник, занятый полный рабочий день, и которому платят 6,00 долларов в час (0,85 фунтов стерлингов выше минимальной заработной платы ), будет зарабатывать до уплаты налогов около 12 500 долларов в год, что ниже черты бедности в 13 020 долларов на человека. одинокий родитель с одним ребенком. Поддержка работы, такая как налоговая льгота на заработанный доход (EITC), субсидии по уходу за детьми и налоговые льготы, а также субсидии на жилье, транспорт и здравоохранение, были эффективными в увеличении доходов и потребления после уплаты налогов для работающих семей.Но еще многое предстоит сделать, чтобы помочь трудящимся с низкими и средними зарплатами. Быть работающим членом нашей экономики сопряжено с сопутствующими расходами, такими как проезд на работу и с работы, а также расходы по уходу за детьми. Как показано в семейных бюджетах, расходы на уход за детьми в среднем составляют около 25% от типичного бюджета семьи с двумя детьми. Таким образом, эти конкретные расходы, несомненно, являются важным рычагом для использования вспомогательных средств для сокращения разрыва между заработками и потребностями.

Примечания

1.Исторический обзор семейных бюджетов см. В Johnson, et al. (2001).

2. Этот информационный документ можно использовать вместе с интерактивным веб-калькулятором основного семейного бюджета, который доступен на веб-сайте Института экономической политики: http://www.epi.org/content.cfm/datazone_fambud_budget.

3. См. Bernstein (2001).

4. Особое мнение см. В работе Роберта Ректора, Понимание бедности и экономического неравенства в США, , http: // www.Наследие.org/Research/Welfare/bg1796.cfm.

5. Информацию о семейном бюджете и бюджетах на самообеспечение, их компонентах и концептуальных вопросах см. В статьях Bernstein, Brocht и Spade-Aguilar (2000) и «Расширенные возможности для женщин» на сайте www.wowonline.org.

6. Подробная техническая документация, описывающая методологический подход, используемый при расчетах бюджета по каждой статье бюджета, доступна по адресу: http://www.epi.org/page/-/old/datazone/fambud/fam_bud_calc_tech_doc.pdf.

7. Подробнее о методологии CPS см. Boushey, et al. (2001) Приложение B.

Список литературы

Бернштейн, Джаред. 2001. Да начнется война за черту бедности . Серия рабочих документов. Нью-Йорк, штат Нью-Йорк: Фонд развития ребенка.

Бернштейн, Джаред, Чауна Брочт и Мэгги Спейд-Агилар. 2000. Сколько хватит? Базовый семейный бюджет для работающих семей. Вашингтон, округ Колумбия: Институт экономической политики.

Боуши, Хизер, Чауна Брочт, Бетни Гундерсен и Джаред Бернстайн.2001. Трудности в Америке: Реальная история рабочих семей. Вашингтон, округ Колумбия: Институт экономической политики.

Джонсон, Дэвид С., Джон М. Роджерс и Лусилла Тан. 2001. «Век семейных бюджетов в Соединенных Штатах». Ежемесячный обзор труда , Vol. 124, No. 5. Вашингтон, округ Колумбия: Стандарты самодостаточности «Расширенные возможности для женщин» можно найти по адресу: www.wowonline.org.

Автор благодарит Джареда Бернстайна за его неоценимую помощь и идеи.Она также благодарит Даниэль Гао и Джин Дай за помощь в программировании и Юлию Фангард за помощь в исследованиях. Это исследование финансировалось Фондом Энни Э. Кейси и Фондом развития детей (FCD). Мы благодарим их за поддержку, но признаем, что выводы и заключения, представленные в этом отчете, принадлежат только автору и не обязательно отражают мнение этих фондов.

FCD — это национальная частная благотворительная организация в Нью-Йорке, деятельность которой направлена на продвижение нового начала в государственном образовании от дошкольного до третьего класса.Фонд способствует благополучию детей и считает, что семьи, школы, некоммерческие организации, предприятия и правительство на всех уровнях разделяют взаимодополняющие обязанности в важнейшей задаче воспитания новых поколений. Чтобы узнать больше о FCD и его программах, посетите его веб-сайт www.fcd-us.org.

Шаблон семейного бюджета⋆ Семейный адвокат Бедфорд

Вы хотите выяснить, на что вы тратили свои деньги?

Вы хотите установить бюджет, на что потратить деньги в будущем?

Щелкните здесь, чтобы просмотреть бюджетную ведомость, которую я создал для своей семьи.Это ссылка на документ Google Диска, который вы можете загрузить на свой компьютер или сохранить в папке Диска, где вы можете получить к нему доступ всякий раз, когда у вас есть подключение к Интернету.

Введите ежемесячную сумму, потраченную на каждого члена семьи на каждый предмет. Если расходы являются не индивидуальной суммой, а расходами для всей семьи (например, ваша ипотека или арендная плата), введите это число в столбец «Общие».

Годовые расходы

Ежегодные расходы — это расходы, которые происходят реже, чем каждый месяц.У нас есть категория «Годовые расходы» для статей, на которые мы откладываем в течение года, ежемесячно депонируя деньги на сберегательный счет. Таким образом, «Итог» — это сумма нашего ежемесячного депозита. Мы открыли наш текущий счет, чтобы автоматически вносить эту сумму на сберегательный счет 5 числа каждого месяца.

У нас также есть предметы, на которые мы тратим в течение года, но не создаем автоматический сберегательный депозит для их оплаты. Хорошим примером таких расходов являются подарки: мы тратим 50 долларов на человека на день рождения и на Рождество.Получается 400 долларов в год. Это расходы, которые мы можем оплачивать, когда они возникают, но проще внести их в бюджет как ежегодные расходы и позволить таблице вычислить, сколько они нам обходятся в месяц.

Для этих годовых расходов в столбец «Общие» уже записано 0 долларов — точно так же, как для статей в категории «Годовые расходы». Введите сумму, которую ваша семья тратит на человека каждый год на этот предмет.

Например, если вы платите премию по страхованию жизни каждый год в августе, введите сумму премии.В столбце «Совместно» будут добавлены все ежегодные взносы по страхованию жизни. Столбец «Промежуточный итог» разделит эту «Совместную» сумму на 12, что даст вам сумму, которую вы должны ежемесячно откладывать на эти ежегодные расходы.

Вот пример того, как рабочий лист бюджета работает с годовыми расходами, с использованием гипотетических премий за пожизненное и инвалидность:

Что делать, если у вас есть ежегодные расходы, которые распределяются между отдельными лицами, а не оплачиваются отдельно? Просто введите число в столбец «Общие», и формула в этой ячейке будет перезаписана.Промежуточный итог по-прежнему разделит «Общее» число на 12 и даст вам ежемесячную сумму. Например, вы можете тратить 1000 долларов в год на поездки и 3000 долларов в год на ремонт и техническое обслуживание дома. Введите эти суммы в столбец «Общие», и в разделе «Промежуточный итог» будут подсчитаны расходы в размере 83,33 доллара США и 250 долларов США в месяц.

Вот пример того, как рабочий лист бюджета работает с годовыми расходами, которые полностью разделены:

Личные расходы

Не все семьи так делают, и это нормально.

У каждого из нас есть, так сказать, ежемесячное пособие на то, чтобы тратить на все, что мы хотим — без вопросов. Для нас это означает, что мои поездки в Dunkin Donuts связаны с моим суточным, а покупки гаджетов моим мужем оплачиваются из его суточных. У каждого из нас индивидуальные приоритеты в расходах, так что это отличный пример того, что «справедливый не всегда равен» (как говорит моя сестра). То, что я хочу тратить 15 долларов в месяц на Dunkin Donuts, не означает, что у моего мужа должен быть ежемесячный бюджет на D&D 15 долларов.Он не воспользуется этим.

Доход

Введите ваш чистый доход. То есть сумма денег, которая помещается в банк.

«Нетто» — это деньги, с которыми вы должны работать в своем бюджете, и причина, по которой этот бюджет не включает расходы на медицинское страхование. Медицинское страхование — это обычно расходы, которые выплачиваются прямо из чьей-либо зарплаты. В противном случае вы захотите добавить его в одну из статей расходов.

Выплачиваются ли ваши доходы каждые две недели? Тогда все готово.Этот рабочий лист подсчитает, сколько у вас есть каждый месяц.

Ваш доход выплачивается дважды в месяц? Тогда вам нужно будет немного изменить формулу.

Изменить формулу с

= ((B61 + C61 + D61 + F61) * 26) / 12

до

= (B61 + C61 + D61 + F61) * 2

Вот как это выглядит на листе бюджета:

Формула, если вам платят один раз в месяц: = (B61 + C61 + D61 + F61)

Щелкните здесь, чтобы загрузить или сохранить нашу ведомость бюджета.Как всегда, если у вас есть какие-либо вопросы по использованию этой формы, задавайте их в комментариях, и я с радостью отвечу на них. Сохраняя вопросы в комментариях, это поможет другим, если у них возникнут те же вопросы.

Ваш бюджет на 2021 год: с чего начать, шаг за шагом

Итак, 2020 год оказался не тем годом, на который мы рассчитывали. Вроде все перевернулось. Возможно, вы отклонились от ваших планов тратить и откладывать деньги. Если да, то вы не одиноки.

Готовы ли вы заглянуть в будущее и составить новый финансовый бюджет на 2021 год? Возьмите под контроль то, что вы можете, и двигайтесь вперед? Мы можем помочь вам начать работу.

Ваш первый шаг — установить цели и заполнить рабочий лист финансовых целей (PDF), чтобы определить и расставить приоритеты:

- Краткосрочные цели — от шести месяцев до пяти лет

- Среднесрочные цели — от пяти до 10 лет

- Долгосрочные цели — более 10 лет

Запишите текущую экономию, которую вы вложили в каждую из них.Если у вас не хватает денег для достижения цели, как вы ее финансируете?

Да, страшное слово на букву «Б». (Бюджет.) Где можно сократить? Каковы ваши приоритеты? Потому что, когда вы можете «найти» дополнительные деньги для сбережений и инвестирования (и потенциально для роста), цели могут стать более достижимыми.

«Вернитесь» в свой бюджет.

«Некоторые люди сопротивляются составлению бюджета, потому что думают, что это ограничит их тратить так, как они хотят», — говорит Стэнли Пурман, финансовый специалист с принципалом ® .Реальность такова, что большинство из нас тратят слишком много только потому, что у нас нет четкого плана.

Думайте о бюджете как об инструменте, который организует ваш ежемесячный денежный поток с учетом ваших целей по сбережениям и инвестициям. Чтобы «вернуться» к нему, вы сначала оплачиваете критические расходы, а затем решаете, что делать с остальными. Это сдвиг в мышлении. Пурман говорит, что вместо того, чтобы относиться к бюджету как к голодной диете, вы берете под контроль организованный финансовый план.

Вот пошаговые инструкции.

- Используйте наш загружаемый бюджетный лист для финансирования своих целей (PDF) и запишите, что идет, а что выходит. Посмотрите на последние счета, а также на выписки по счетам и кредитным картам, чтобы получить достоверную информацию.

- Отрегулируйте. Расставлять приоритеты. При необходимости исправьте. (Фиксированные расходы = счета, которые вы обязуетесь оплатить, например, ипотека, оплата автомобиля или коммунальные услуги. Дискреционные = у вас есть некоторый контроль над тем, что и сколько вы тратите, например на одежду или хобби.)

- Запишите вашу ежемесячную получаемую на руки зарплату.Вычтите ваш новый / пересмотренный бюджет. Посмотрите, что еще вы можете сделать для достижения своих целей.

- Для каждой из ваших целей проверьте, достигнута ли она, требуется ли дополнительное финансирование, и является ли это «критической» целью.

- Решите, сколько из дополнительных денег, которые вы нашли, можно было бы направить на ваши важные краткосрочные, среднесрочные и долгосрочные цели. Зарегистрируйте это на листе. Как только вы добьетесь значительного прогресса в достижении своих важнейших целей, приступайте к работе над остальными.

Ваш бюджет все еще не хватает?

Не паникуйте.Вы можете продолжать искать способы корректировать свои расходы и сбережения в течение года. Например, следующим хорошим шагом было бы сосредоточиться на налоговом планировании. (Чтобы узнать больше, прочтите: «10 способов сохранить больше из того, что вы зарабатываете».)

Вот еще несколько историй, которые могут вдохновить вас по-новому взглянуть на свой бюджет:

У вас есть бюджетники? Если да, то вы не одиноки.

На основании исследования Principal, американцы говорят, что в 2019 году они потратили больше, чем планировали в бюджете:

- Питание вне дома (27%)

- Продукты питания / бакалея (24%)

- Развлечения (19%)

- Одежда / одежда / обувь (16%)

- Расходы на автотранспорт (16%).

Они считали своими главными финансовыми ошибками в прошлом году недостаточные сбережения (22%) и неправильное составление бюджета (11%).

Если вы можете установить бюджет сейчас и развить хорошие привычки в следующем году, это может иметь большое значение в том, как вы закончите 2021 год.

Больше дохода может означать более быстрый прогресс.

Конечно, помогает и больший доход. У многих есть побочная суета за дополнительные деньги. Может быть, вы можете провести онлайн-класс сообщества по выращиванию контейнеров, изготовить необычную мебель для местных художественных ярмарок или обучить школьников алгебре.

Не пора ли попросить о надбавке на работе, которую, по вашему мнению, вы заслуживаете?

Если вы планируете сменить работу или карьеру, будете ли вы получать более высокую зарплату? Это может помочь вам быстрее достичь своих финансовых целей — если вы не измените свой уровень жизни и не направите дополнительный доход в фонд колледжа для своих детей, поход с друзьями или кредитную карту, которую вы платите. (Каковы бы ни были ваши цели.)

Зачем нужен семейный бюджет и как устанавливать лимиты расходов, цели экономии

Team ET WealthВы хорошо зарабатываете, но не можете сэкономить.Вы не представляете, куда уходит ваша зарплата. Иногда вы вынуждены брать взаймы для оплаты счетов. Если к вам относится какое-либо из этих утверждений, пора составить семейный бюджет.

Многих людей отталкивает слово «бюджет», потому что они связывают его с ограничениями на расходы и бережливым образом жизни. Это заблуждение. Составление бюджета не заставляет вас тратить меньше, но позволяет тратить с умом. «Хороший бюджет позволяет вам сосредоточить свои деньги на том, что для вас наиболее важно», — говорит эксперт по личным финансам Карл Ричардс.Предотвращая перерасход средств на менее важные статьи, бюджет направляет ресурсы в области, которым следует уделить приоритетное внимание.

В постдемонетизации экономики отслеживать расходы не так уж сложно. Но использование пластика и других безналичных расчетов означает, что перерасход может стать проблемой. Вот где приложения для составления бюджета играют решающую роль. Они помогают отслеживать ваши расходы и предупреждают, если вы превышаете определенные лимиты. Бип! если вы превысите лимит на обеды вне дома. Бип! писк! Если вы проводите картой слишком много раз в салоне одежды.Не стоит недооценивать полезность этой функции.

Избыточные траты на питание вне дома и одежду — самая частая причина того, что молодые люди теряют золотые годы сложного труда. Если вы откладываете 10 000 рупий в месяц в варианте, который приносит 10% годовых, ваш корпус по истечении 30 лет составит огромные 2,16 крор рупий. Но если вы начнете с 35-летнего опоздания на пять лет, ваш корпус будет меньше почти на 96 лакхов. Снижение финансовых целей — не единственная проблема. Шопоголизм может разрушить карьеру, разрушить отношения и вызвать дисгармонию в супружеской жизни.

Онлайн-опрос, проведенный ET Wealth, показал, что слишком большие траты были наиболее частой причиной денежных споров среди пар. Проблема была очень выраженной (52%) среди молодых пар до 30 лет и постепенно уменьшалась (34,9%) среди пожилых людей после 40 лет.

Как мы все знаем, обилие вариантов, предлагаемых электронными розничными торговцами, и удобство онлайн-платежей привели к чрезмерной эпидемии в Индии. Большинство покупателей, особенно молодые, не понимают, что каждая ненужная покупка отодвигает их долгосрочные цели.«Покупки — это не порок, но они могут стать проблемой, если расходы не позволяют человеку копить на важные финансовые цели», — говорит Д.П. Сингх из SBI Mutual Fund. Бюджетирование может предотвратить такие ситуации. Он расставляет приоритеты для ваших расходов и распределяет ресурсы таким образом, чтобы выполнять все ваши финансовые обязательства.

Исследования показывают, что семьи, которые следуют бюджету, экономят больше денег, чем семьи, которые не установили правила. Это просто потому, что если семья выделила деньги на инвестиции, эта сумма будет автоматически инвестироваться каждый месяц.С другой стороны, семья без бюджета будет склонна тратить слишком много средств на дискреционные вещи и отодвигать долгосрочные цели на второй план.

Если вы все еще думаете, что вам не нужно составлять семейный бюджет, нажмите здесь, чтобы пройти небольшой тест и узнать, правы ли вы. Это даст вам четкое представление о том, куда движутся ваши финансы и что вам следует делать, чтобы контролировать ситуацию.

Запишите

Первый шаг в составлении бюджета — это записать различные источники вашего дохода.Сюда входят зарплата, квартплата, проценты по вкладам, дивиденды и т. Д. Затем составьте список расходов, понесенных в течение месяца, и распределите деньги каждому из этих руководителей. Включите все, от счета за продукты до того, что вы платите горничной, от расходов на топливо до EMI автомобиля.

Все, за что платят, должно быть в списке. Для некоторых расходов, таких как плата за обучение или страховой взнос, которые выплачиваются ежеквартально или раз в год, вам, возможно, придется рассчитывать ежемесячную цифру. Существует широко используемое правило составления бюджета 50:30:20.Этот принцип обратной стороны конверта гласит, что 50% вашего дохода следует использовать на основные расходы (еда, жилье, одежда), 30% следует использовать для дискреционных расходов и 20% следует вкладывать в сбережения.

Но это не жесткое распределение средств и может варьироваться в зависимости от отдельных лиц и финансовых обстоятельств. Те, у кого есть крупные жилищные ссуды, могут обнаружить, что их стоимость жилья составляет почти 50-60% их дохода. Мы изучили структуру расходов среднего городского индийского домохозяйства среднего класса и скорректировали формулу так, чтобы она составляла 60:20:20.Сравните свои собственные расходы, чтобы узнать, где вы находитесь.

Сколько должна тратить семья каждый месяц

Вот какой доход домохозяйства в размере 1 лакха в месяц следует распределять по разным разделам.

Основные расходы: 60% дохода должно быть потрачено на эти основные статьи.

Еда и бакалея: 18,8%: 15 000 рупий

Здравоохранение (включая страхование): 4%: 4000 рупий

Страхование жизни: 3%: 3000 рупий

Жилье: 20%: 12 000 рупий

Коммунальные услуги: 4%: 4000 рупий

Образование: 6%: 6000 рупий

Транспорт: 8%: 8000 рупий

PLUS

Одежда: 7%: 7000 рупий

PLUS

Экономия: 20% следует инвестировать на финансовые цели

PLUS

Дискреционные статьи: 20% дохода может быть потрачено на дискреционные статьи.

Развлечения: 10 000 рупий: 3%

Связь (включая телевидение, Интернет): 3000 рупий: 3%

ИТОГО: 1 лакх рупий: 100%

Установка пределов для категорий

Помимо широких лимитов для каждого типа расходов, существуют некоторые дополнительные лимиты для определенных категорий. Ваши ежемесячные расходы на погашение кредита не должны превышать 50% от ежемесячного дохода. Вот почему кредиторы внимательно изучают выписку с вашего банковского счета, чтобы узнать, сколько EMI вы обслуживаете, прежде чем они предоставят вам ссуду.

Это нормально, если ваши EMI составляют до 50% дохода, если они включают в себя ипотечный кредит. Но автомобильные EMI не должны превышать 15%, в то время как личные кредитные EMI не должны составлять более 10% чистого ежемесячного дохода. Если ваши EMI поглощают слишком большую часть вашего дохода, это может повлиять на другие важные финансовые цели, такие как сбережения на пенсию или образование ваших детей. В таких ситуациях в первую очередь жертвуют пенсионным планированием. Хорошая сторона составления бюджета заключается в том, что если EMI включен в ежемесячные расходы, он будет выплачиваться вовремя.

Если вы придерживаетесь бюджета, вам не придется беспокоиться о платежах EMI или кредитных картах. Составление бюджета гарантирует, что в банке достаточно денег для оплаты EMI и выполнения других финансовых обязательств. Это может снять с вас большую нагрузку и изменить ваше финансовое будущее. Как и при погашении кредита, могут быть и другие дополнительные лимиты, например расходы на страхование жизни. В идеале стоимость страхования жизни физического лица не должна превышать 2-3% от дохода.

Тот, кто зарабатывает 6 лакхов в год, сможет купить адекватную страховую защиту за 12 000–18 000 рупий.Однако это будет возможно только в том случае, если он пойдет на недорогую срочную страховку. Любая другая форма страхования жизни поглотит слишком много страховых взносов и не обеспечит достаточной защиты жизни. План пожертвований или возврата денег со страховкой жизни в размере 10 лакхов будет иметь ежегодную премию в размере почти 80 000–1 лакх.

Сохраняйте гибкость

Лучшие бюджеты — это те, которые позволяют дому немного гибкости. Если у вас остались деньги в одной категории, их следует использовать для покрытия расходов, когда вы столкнулись с дефицитом.Единственным исключением из этого правила должны быть деньги, предназначенные для инвестирования. Как правило, эти деньги не должны использоваться для какой-либо другой категории, кроме как в случае крайней необходимости. Это гарантирует, что перерасход не нанесет ущерба вашим финансовым целям. Тем не менее, будущие финансовые цели становятся первыми жертвами перерасхода средств.

Один из способов гарантировать, что ваши инвестиционные планы не останутся незамеченными, — это автоматизировать их. Начните SIP в паевом инвестиционном фонде (или регулярно вносите депозит в свой банк, если вы не боитесь риска).Поручение ECS вашему банку гарантирует, что деньги будут инвестироваться в паевой инвестиционный фонд в установленный срок каждый месяц.

Ваш инструмент финансового прогнозирования

Как только вы начнете следить за домашним бюджетом, это может стать полезным инструментом в финансовом планировании. Примерно через 2-3 месяца вы заметите закономерность в своих расходах, которая подскажет вам, где вам нужно сократить или как вы можете получить больше от своих денег. Ваша схема сбережений позволит вам составить планы для краткосрочных и долгосрочных финансовых целей, таких как отпуск, новая машина или образование вашего ребенка.

В вашем бюджете будет указано, сколько вы сэкономили бы для этих целей в данное время. Семейный бюджет — это ориентир, который поможет вам жить по средствам. Однако он не должен основываться на ошибочных предположениях и неверной информации. Слишком амбициозный или непрактичный бюджет может потерпеть неудачу.

Также читают: Ошибки, которые могут подорвать ваш семейный бюджет

Глава 43. Управление финансами | Раздел 1. Планирование и составление годового бюджета | Основной раздел

| Узнайте, как составлять точные и актуальные бюджеты, чтобы сохранять контроль над финансами и показывать спонсорам, как именно используются ваши деньги. |

Какие элементы годового бюджета?

Почему вам следует составлять годовой бюджет?

Некоторые практические соображения

Планирование и сбор информации для создания бюджета

Собираем все вместе: создание бюджетного документа и работа с ним

Загрузите шаблон бюджета на основе программ, упомянутый в этом видео, здесь.

Какие элементы годового бюджета?

Начать процесс создания бюджета может быть непросто, особенно если вы не знакомы с некоторыми из общих бухгалтерских и бюджетных терминов, с которыми вы можете столкнуться, поэтому мы предоставили глоссарий рассматриваемых здесь терминов, расположенный в нижней части страницу в разделе «Сводка».

Организациям важно составлять точные и актуальные годовые бюджеты, чтобы сохранять контроль над своими финансами и показывать спонсорам, как именно используются их деньги.Насколько конкретным и сложным должен быть фактический бюджетный документ, зависит от того, насколько велик бюджет, сколько у вас спонсоров и каковы их требования, на сколько различных программ или мероприятий вы используете деньги и т. Д. однако ваш бюджет должен будет включать следующее:

- Прогнозируемые расходы . Сумма денег, которую вы ожидаете потратить в наступающем финансовом году, с разбивкой по категориям, на которые вы рассчитываете потратить — заработная плата, офисные расходы и т. Д.

Финансовый год означает просто « финансовый год» и представляет собой календарь, который вы используете для расчета своего годового бюджета и который определяет, когда вы заполняете налоговые формы, проходите аудит и закрываете бухгалтерские книги. Вы можете использовать много разных финансовых лет. Компании часто используют календарный год — с 1 января по 31 декабря. Финансовый год федерального правительства длится с 1 октября по 30 сентября. Правительства штатов — и, следовательно, государственные агентства и многие общественные и некоммерческие организации, получающие государственное финансирование — обычно используют с 1 июля по 30 июня.Большинство организаций устанавливают финансовый год, соответствующий годам их основных спонсоров. Вы захотите подготовить свой бюджет специально для финансового года и подготовить его до начала финансового года. Во многих организациях совет директоров должен утверждать бюджет до начала финансового года, чтобы организация могла работать.

- Прогнозируемая прибыль . Сумма денег, которую вы ожидаете получить в наступающем финансовом году, с разбивкой по источникам — i.е. сумма, которую вы ожидаете от каждого источника финансирования, включая не только гранты и контракты, но и ваши собственные усилия по сбору средств, членство и продажу товаров или услуг.

- Взаимодействие расходов и доходов . Что финансируется из каких источников? Во многих случаях это условие финансирования: спонсор соглашается предоставить деньги для определенной должности, например, или для определенных видов деятельности или предметов. Если финансирование сопровождается ограничениями, важно включить эти ограничения в свой бюджет, чтобы вы могли убедиться, что потратите деньги так, как вы сказали спонсору.

- Корректировки, отражающие реальность по ходу года. Ваш бюджет, скорее всего, будет начинаться с оценок, и в течение года эти оценки необходимо корректировать, чтобы они были как можно более точными, чтобы отслеживать, что на самом деле происходит.

Зачем нужно составлять годовой бюджет?

- Обостряет понимание ваших целей

- Это дает вам реальную картину — точно показывая вам, что вы можете себе позволить и где есть пробелы в финансировании, ваш бюджет позволяет вам заранее планировать удовлетворение потребностей и решать, что вы действительно можете сделать в данный год

- Он поощряет эффективные способы решения денежных проблем — показывая вам, что вы не можете себе позволить при известном доходе, бюджет может мотивировать вас проявлять творческий подход — и добиваться успеха — в поиске других источников финансирования

- Заполняет потребность в необходимой информации — заполненный бюджет является необходимым элементом предложений по финансированию и отчетов для спонсоров и сообщества

- Облегчает обсуждение финансовых реалий организации

- Помогает избежать неожиданностей и сохранить фискальный контроль

Некоторые практические соображения

Важно отметить, что не у всех есть навыки или желание создавать и управлять бюджетом в одиночку.К счастью, помощь доступна как внутри организации (путем найма бухгалтера, бухгалтера или финансового директора), так и за ее пределами. Существуют такие организации, как SCORE (Служба поддержки вышедших на пенсию руководителей), которые помогают с такими вещами, как составление бюджета. Местные университеты или государственные учреждения могут иметь офисы, которые помогают малому бизнесу и некоммерческим организациям в финансовом планировании. Также может существовать возможность использования бухгалтерской или аналогичной должности с другой организацией или предоставленной ей в долг.

Планирование и сбор информации для создания бюджета

Предварительные сведения: на что вам нужно будет потратить деньги в следующем финансовом году?

Важно знать, каковы приоритеты и что наиболее важно для организации на ее конкретном этапе развития.Фактически, выяснение того, на что вам следует тратить свои деньги, включает процесс планирования в масштабах всей организации.

Рассмотрим эти вопросы:

- Какие виды деятельности или программы будут наиболее полезны для продвижения вашего дела и миссии и которые, по вашему мнению, вы сможете осуществить с помощью доходов и ресурсов, которые, как вы знаете, у вас есть или которые вы можете предвидеть?

- Сколько штатных должностей потребуется для эффективного выполнения этих мероприятий или программ?

- В каком размере, в каком виде (почасовая оплата, оклад, гонорары консультантов, льготы) и из каких источников будет выплачиваться компенсация этим сотрудникам?

- Что еще потребуется для работы организации и ее деятельности — помещения, расходные материалы, оборудование, телефон и коммунальные услуги, страхование, транспорт и т. Д.?

Оценка расходов: сколько это будет стоить?

Шаг 1. Разработайте способы оценки ваших расходов

Оцените свои расходы на предстоящий финансовый год. В некоторых случаях — например, годовой арендной платы или заработной платы — у вас, вероятно, будут реальные цифры того, какими будут эти расходы. В остальных случаях — телефонные, коммунальные и т. Д. — вам нужно будет оценить среднемесячную стоимость.

Не забудьте добавить немного денег в категорию «разное», чтобы быть готовым к неожиданностям.Всегда есть расходы, которых вы не ожидаете, и их поправка является частью консервативной оценки.

Консервативная оценка : при составлении бюджета старайтесь быть максимально точными. Всегда используйте фактические цифры, если они у вас есть, а когда у вас нет, оценивайте консервативно как расходы, так и доходы.

Когда вы оцениваете расходы, угадайте больше — возьмите самый высокий ежемесячный счет за телефон и умножьте его, например, на 12, а не на среднее значение.Точно так же, когда вы оцениваете доход, угадывайте меньшее — наименьшее реально возможное число. Консервативная оценка при планировании бюджета повысит вероятность того, что вы останетесь в его рамках в течение года.

Шаг 2: Составьте список предполагаемых годовых общих расходов на предметы первой необходимости организации

Для большинства организаций они включают, но не обязательно ограничиваются:

- Заработная плата всех сотрудников, перечисленных отдельно по позиции

- Дополнительные льготы для всех сотрудников с разбивкой по должностям.Помните, что даже если у вас нет официальных дополнительных льгот, вам все равно придется заплатить часть налогов на социальное обеспечение и медицинскую помощь, а также компенсацию рабочим и страхование по безработице для любых постоянных сотрудников (людей, которые работают по фиксированному графику). Эти расходы могут быть значительными, составляя от 12 до 15% от общей суммы заработной платы.

- Арендная плата и / или ипотечные платежи за помещения организации

- Коммунальные услуги (тепло, электричество, газ, вода)

- Телефон службы

- Стоимость интернет-провайдера или сервера, в зависимости от потребностей вашей организации

- Страхование (ответственность, пожар, кража и др.))

Шаг 3. Составьте список сметных расходов на вещи, которые вам понадобятся для фактического ведения деятельности организации

- Программные и офисные принадлежности: карандаши, бумага, программное обеспечение, учебные материалы, стикеры и т. Д.

- Программное и офисное оборудование. Где бы вы ни классифицировали компьютеры и периферийное оборудование, копировальные аппараты, факсы и т. Д., Обязательно учитывайте годовые сметные затраты на ремонт или контракты на обслуживание в дополнение к затратам на покупку или аренду.

Для целей составления бюджета может быть полезно отделить программные материалы и оборудование от канцелярских принадлежностей и оборудования. В случае государственного и федерального финансирования, по крайней мере, некоторые офисные расходы часто считаются «административными», а финансирование административных расходов может быть ограничено, иногда до 5% от вашего бюджета.

Шаг 4: Перечислите предполагаемые расходы на все остальное, что организация обязана оплатить или не может сделать без

- Кредитные выплаты

- Консультантские услуги — они могут включать ежегодный аудит, бухгалтерские или бухгалтерские услуги, платежи другим организациям за определенные услуги и т. Д.

Большинство некоммерческих организаций требуют либо от спонсоров, либо от IRS, чтобы проходить аудит каждый год. Это означает, что CPA (сертифицированный общественный бухгалтер) должен проверять финансовые отчеты организации, чтобы убедиться, что они точны, и работать с организацией, чтобы исправить любые ошибки или решить проблемы. Если нет ничего незаконного или серьезно неправильного, CPA затем готовит финансовую отчетность с использованием бухгалтерских книг организации и удостоверяет, что организация следует приемлемым методам бухгалтерского учета и что ее финансовые записи в порядке.Чем больше бюджет организации, тем сложнее будет аудит, тем больше времени он займет и тем больше, вероятно, будет стоить. Например, аудит бюджета в 100 000 долларов может стоить от 2 000 до 4 000 долларов; бюджет в 1 миллион долларов может стоить 15 000 долларов.

- Печать и копирование, если не внутри организации

- Транспорт: командировочные расходы для персонала, участников и / или волонтеров; а также расходы на содержание и содержание транспортных средств, принадлежащих организации

- Почтовые расходы и прочие почтовые расходы

Теперь, когда вы собрали необходимые расходы, можете взглянуть на свой список желаний.

Шаг 5: Составьте список примерных расходов на вещи, которые вы не уверены, что можете себе позволить, но хотели бы сделать

Сюда могут входить штатные должности, новые программы (включая персонал, материалы, помещения), оборудование и т. Д.

Шаг 6. Сложите все перечисленные вами статьи расходов

Это сумма, которую вы хотели бы потратить на управление своей организацией. Другими словами, это ваши прогнозируемые расходы на предстоящий финансовый год.

Оценка дохода: где мы возьмем все эти деньги?

Используйте прошлогодние цифры, если они у вас есть, в качестве основы и оценивайте консервативно, вместо того, чтобы быть чрезмерно оптимистичным и подвергать себя разочарованию и худшему.

Шаг 1. Составьте список всех фактических цифр или оценок того, что вы можете ожидать от ваших известных источников финансирования

Сюда входят источники, которые уже обещали вам деньги на следующий год или которые регулярно финансировали вас в прошлом. Они могут включать федеральные, государственные или местные правительственные агентства; частные и общественные фонды; United Way; религиозные организации; корпорации или другие частные лица.

Шаг 2. Если ваша организация занимается сбором средств, оцените сумму, которую вы соберете в следующем финансовом году

Усилия по сбору средств могут включать общественные мероприятия (розыгрыш, боулинг), более амбициозные мероприятия (благотворительный концерт исполнителя мирового уровня), рекламу в СМИ, а также запросы по телефону или почте.

Шаг 3. Если вы взимаете плату или продаете услуги, оцените сумму, которую вы получите от этих действий.

Это могут быть консультационные услуги, предлагаемые вашей организацией, созданные вами учебные материалы, которые можно продать другим лицам, заинтересованным в той же работе, и т. Д.

Шаг 4: Если вы запрашиваете участников, которые платят ежегодные взносы или взносы, оцените сумму, которую вы получите от членства

Шаг 5: Если вы продаете товары, оцените, что принесут эти продажи