Унифицированные формы первичных документов (перечень)

Унифицированные формы документов привычны и удобны в работе, поэтому, несмотря на то, что большинство из них с 2013 года необязательны, они применяются до сих пор. Об унифицированных формах документов мы расскажем в этой статье.

Унифицированные формы первичных бухгалтерских документов — что это значит?

Какие унифицированные формы первичной учетной документации являются обязательными

Что означает «альбом унифицированных форм первичной учетной документации» (примеры)

Унифицированные формы кадровых документов (табели, ведомости и т. п.)

Унифицированная документация по учету кассовых операций

Итоги

Унифицированные формы первичных бухгалтерских документов — что это значит?

На протяжении долгих лет, вплоть до 2013 года, в качестве первичных документов для целей бухгалтерского и налогового учета могли использоваться лишь документы, составленные по специально утвержденным формам. Эти формы получили название унифицированных. В свободной форме допускалось составлять только те документы, для которых унифицированной формы не существовало.

Со вступлением в силу закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты получили право разрабатывать формы документов самостоятельно при условии соблюдения определенных требований к ним.

После этого большинство унифицированных форм первичных документов стали рекомендуемыми, однако остались и обязательные. О них речь пойдет далее.

Какие унифицированные формы первичной учетной документации являются обязательными

Обязательными продолжают оставаться формы первичной документации, установленные уполномоченными органами в соответствии и на основании других федеральных законов (см. письмо Минфина России от 06.03.2013 № 03-03-06/1/6700). Например, это:

- Кассовые документы из альбома унифицированных форм, утвержденного постановлением Госкомстата РФ от 18.08.1998 № 88 (информация Минфина России № ПЗ-10/2012, письмо Минфина России от 28.02.2013 № 03-03-06/1/5971).

- Транспортная накладная по форме из приложения 4 к Правилам перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 № 272 (это следует из писем Минфина России от 06.09.2016 № 03-03-06/1/52112, от 20.07.2015 № 03-03-06/1/41407, ФНС РФ от 17.05.2016 № АС-4-15/8657@)..

Таким образом, обязательность применения унифицированных форм относится не только к кассовым документам, но и к транспортной накладной.

Скачать бланк транспортной накладной вы можете в статье «Подтверждение транспортных расходов — какими документами?» или в материале «Расходы на перевозку подтверждает лишь один документ».

Что означает «альбом унифицированных форм первичной учетной документации» (примеры)

Альбомом унифицированных форм принято именовать так называемую тематическую подборку форм документов. Так, существуют альбомы по учету:

- кадров, рабочего времени и расчетов с персоналом по оплате труда;

- торговых операций;

- основных средств и нематериальных активов;

- материалов;

- продукции, товарно-материальных ценностей в местах хранения;

- результатов инвентаризации;

- работ в капитальном строительстве и ремонтно-строительных работ и др.

Унифицированные формы кадровых документов (табели, ведомости и т. п.)

Унифицированные формы кадровых документов утверждены постановлением Госкомстата РФ от 05.01.2004 № 1. Условно их можно разделить на 2 группы:

- Документы непосредственно по учету кадров — от приема до увольнения:

- приказ (распоряжение) о приеме на работу;

См. «Унифицированная форма № Т-1 — скачать бланк и образец».

- личная карточка работника;

См. «Унифицированная форма № Т-2 — бланк и образец заполнения»

.- штатное расписание;

См. «Унифицированная форма № Т-3 — Штатное расписание (бланк)».

- приказ (распоряжение) о предоставлении отпуска работнику;

См. «Унифицированная форма № Т-6 — скачать бланк и образец».

- график отпусков;

См. «Унифицированная форма № Т-7 — график отпусков».

- приказ об увольнении и др.

См. «Унифицированная форма № Т-8 — бланк и образец заполнения».

- Документы, отражающие данные для расчетов с персоналом:

- табели учета рабочего времени по формам № Т-12 и Т-13;

См.

- зарплатные ведомости: расчетно-платежная, расчетная и платежная;

См. «Унифицированная форма № Т-49 — бланк и образец», «Унифицированная форма № Т-51 — расчетный лист» и «Зарплатная ведомость формы Т 53 (скачать бланк)».

- лицевой счет и др.

См. «Унифицированная форма № Т-54 — лицевой счет».

Унифицированная документация по учету кассовых операций

Повторимся: данные формы являются обязательными. Это значит, что составлять кассовые документы вы обязаны строго по формам, которые присутствуют в альбоме, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Это всем известные:

- приходный кассовый ордер;

См. «Унифицированная форма № КО-1 — приходный кассовый ордер».

- расходный кассовый ордер;

См. «Унифицированная форма № КО-2 — расходный кассовый ордер».

- кассовая книга и т. п.

См. «Унифицированная форма № КО-4 — Кассовая книга»

Другие документы по кассе ищите на нашем сайте в рубрике «Онлайн-кассы ККТ ККМ».

А основные формы первичной учетной документации по другим участкам и объектам вы найдете в рубрике «Бухгалтерский учет > Документы бухгалтерского учета».

ОБРАТИТЕ ВНИМАНИЕ! На нашем сайте для всех документов есть заполненные образцы, которые можно не только посмотреть на сайте, но и скачать в форматах Word или Excel.

Итоги

У организации есть выбор: самостоятельно разрабатывать первичные документы или применять их унифицированные формы. Но есть исключение: при совершении операций по перевозке грузов автомобильным транспортом или приемке/ выдаче денежных средств по прежнему необходимо применять утвержденную в нормативных документах форму транспортной накладной и документы для оформления кассовых операций (приходный/расходный кассовый ордера, кассовую книгу).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться nalog-nalog.ru4.10. Унифицированные формы первичных учетных документов

При ведении бухгалтерского учета важно наладить рациональный документооборот, т.е. оптимальную систему формирования бухгалтерских документов, принятия их к учету, перемещения по предприятию, их текущего хранения и передачи в архив [41, 75, 76, 80]. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

Чтобы облегчить решение данной задачи, усилиями Госкомстата РФ и Центрального Банка РФ разрабатываются и внедряются альбомы унифицированных форм первичных учетных документов. В настоящее время действуют первичные учетные документы по следующим разделам учета:

по учету сельскохозяйственной продукции и сырья;

по учету труда и его оплаты;

по учету основных средств и нематериальных активов;

по учету материалов;

по учету безналичных расчетов;

по учету работ в капитальном строительстве;

по учету работы строительных машин и механизмов;

по учету работ в автомобильном транспорте;

по учету кассовых операций;

по учету торговых операций;

по отражению результатов инвентаризации.

Наиболее значимые и часто употребляемые формы первичных документов в коммерческих организациях представлены в табл.4.3. К сожалению, в последнее время участились случаи внесения не оправданных изменений в уже утвержденные и получившие широкое хождение первичные документы, что наносит заметный материальный ущерб фирмам.

Таблица 4.3. Унифицированные формы первичных документов

┌───┬───────────────────────────────────────────────────────────┬───────┐

│ N │ Наименование унифицированной формы │ Код │

│п/п│ │ формы │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету личного состава │

├───┬───────────────────────────────────────────────────────────┬───────┤

│ 1 │Приказ (распоряжение) о приеме на работу │ Т-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 2 │Личная карточка работника │ Т-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 3 │Штатное расписание │ Т-3 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 4 │Учетная карточка научного, научно-педагогического работника│ Т-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 5 │Приказ (распоряжение) о переводе работника на другую работу│ Т-5 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 6 │Приказ (распоряжение) о предоставлении отпуска работнику │ Т-6 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 7 │График отпусков │ Т-7 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 8 │Приказ (распоряжение) о прекращении действия трудового до-│ Т-8 │

│ │говора (контракта) с работником │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 9 │Приказ (распоряжение) о направлении работника в командиров-│ Т-9 │

│ │ку │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│10 │Командировочное удостоверение │ Т-10 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│11 │Служебное задание для направления в командировку и отчет о│ Т-10а │

│ │его выполнении │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│12 │Приказ (распоряжение) о поощрении работника │ Т-11 │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету использования рабочего времени и расчетов с │

│ персоналом по оплате труда │

├───┬───────────────────────────────────────────────────────────┬───────┤

│13 │Табель учета использования рабочего времени и расчета зара-│ Т-12 │

│ │ботной платы │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│14 │Табель учета использования рабочего времени │ Т-13 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│15 │Расчетно-платежная ведомость │ Т-49 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│16 │Расчетная ведомость │ Т-51 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│17 │Платежная ведомость │ Т-53 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│18 │Лицевой счет │ Т-54 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│19 │Лицевой счет │ Т-54а │

├───┼───────────────────────────────────────────────────────────┼───────┤

│20 │Записка-расчет о предоставлении отпуска работнику │ Т-60 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│21 │Записка-расчет при прекращении действия трудового договора│ Т-61 │

│ │(контракта) с работником │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│22 │Акт о приемке работ, выполненных по трудовому договору│ Т-73 │

│ │(контракту), заключенному на время выполнения определенной│ │

│ │работы │ │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету кассовых операций │

├───┬───────────────────────────────────────────────────────────┬───────┤

│23 │Приходный кассовый ордер │ КО-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│24 │Расходный кассовый ордер │ КО-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│25 │Журнал регистрации приходных и расходных кассовых ордеров │ КО-3 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│26 │Кассовая книга │ КО-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│27 │Книга учета принятых и выданных кассиром денежных средств │ КО-5 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│28 │Журнал кассира-операциониста │ КМ-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│29 │Авансовый отчет │ АО-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│30 │Акт инвентаризации наличных денежных средств │ИНВ-15 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│31 │Инвентаризационная опись ценных бумаг и бланков документов│ИНВ-16 │

│ │строгой отчетности │ │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету безналичных расчетов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│32 │Платежное поручение │0401060│

├───┼───────────────────────────────────────────────────────────┼───────┤

│33 │Аккредитив │0401063│

├───┼───────────────────────────────────────────────────────────┼───────┤

│34 │Платежное требование │0401061│

├───┼───────────────────────────────────────────────────────────┼───────┤

│35 │Инкассовое поручение │0401071│

├───┼───────────────────────────────────────────────────────────┼───────┤

│36 │Платежный ордер │0401066│

├───┼───────────────────────────────────────────────────────────┼───────┤

│37 │Реестр счетов │0401065│

├───┼───────────────────────────────────────────────────────────┼───────┤

│38 │Заявление об отказе акцепта │0401004│

├───┼───────────────────────────────────────────────────────────┼───────┤

│39 │Объявление на взнос наличными │0402001│

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету основных средств и нематериальных активов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│40 │Акт (накладная) приемки-передачи основных средств │ ОС-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│41 │Акт приемки-сдачи отремонтированных, реконструированных и│ ОС-3 │

│ │модернизированных объектов │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│42 │Акт на списание основных средств │ ОС-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│43 │Акт на списание автотранспортных средств │ ОС-4а │

├───┼───────────────────────────────────────────────────────────┼───────┤

│44 │Инвентарная карточка учета основных средств │ ОС-6 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│45 │Акт о приемке оборудования │ ОС-14 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│46 │Акт приемки-передачи оборудования в монтаж │ ОС-15 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│47 │Акт о выявленных дефектах оборудования │ ОС-16 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│48 │Карточка учета нематериальных активов │ НМА-1 │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету материалов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│49 │Доверенность │ М-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│50 │Доверенность │ М-2а │

├───┼───────────────────────────────────────────────────────────┼───────┤

│51 │Приходный ордер │ М-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│52 │Акт о приемке материалов │ М-7 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│53 │Лимитно-заборная карта │ М-8 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│54 │Требование-накладная │ М-11 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│55 │Накладная на отпуск материалов на сторону │ М-15 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│56 │Карточка учета материалов │ М-17 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│57 │Акт об оприходовании материальных ценностей, полученных при│ М-35 │

│ │разборке и демонтаже зданий и сооружений │ │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету малоценных и быстроизнашивающихся предметов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│58 │Карточка учета малоценных и быстроизнашивающихся предметов │ МБ-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│59 │Акт выбытия малоценных и быстроизнашивающихся предметов │ МБ-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│60 │Ведомость учета выдачи спецодежды, спецобуви и предохрани-│ МБ-7 │

│ │тельных приспособлений │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│61 │Акт на списание малоценных и быстроизнашивающихся предметов│ МБ-8 │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету работ в капитальном строительстве │

├───┬───────────────────────────────────────────────────────────┬───────┤

│62 │Акт о приемке выполненных работ │ КС-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│63 │Справка о стоимости выполненных работ и затрат │ КС-3 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│64 │Общий журнал работ │ КС-6 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│65 │Акт о сдаче в эксплуатацию временных (нетитульных) сооруже-│ КС-8 │

│ │ний │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│66 │Акт о разборке временных (нетитульных) сооружений │ КС-9 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│67 │Акт приемки законченного строительством объекта │ КС-11 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│68 │Акт приемки законченного строительством объекта приемочной│ КС-14 │

│ │комиссией │ │

└───┴───────────────────────────────────────────────────────────┴───────┘

Законодательство разрешает по необходимости использовать в практике бухгалтерского учета первичные документы, разрабатываемые предприятиями самостоятельно для собственных нужд. В таких документах должны присутствовать упомянутые выше (см. п.3.1 и 4.9) обязательные реквизиты. В них можно включать дополнительные позиции, имеющие определенный экономический смысл и позволяющие облегчить ведение бухгалтерского учета.

Примечание. В составе унифицированных первичных документов сохранен специальный раздел, отведенный ранее для категории малоценных и быстроизнашивающихся предметов.

studfiles.net

Формы первичных учетных документов

Оформление самых разных первичных учетных документов — составная часть ежедневной деловой практики любого предприятия. Первичные учетные документы используются в кадровой и финансовой деятельности. В настоящей статье речь пойдет об оформлении и хранении этих документов.

Из статьи вы узнаете:

Обязательные формы первичных учетных документов

Первичные документы содержат учетные сведения, на основании которых осуществляется подтверждение выполнения действий по управлению или хозяйственных операций. В хозяйственной и организационной деятельности фирмы такие бумаги используются очень широко.

В самом общем виде документооборот любой организации можно классифицировать на три большие группы:

- Управленческие документы. Посредством деловых бумаг данной группы осуществляется прием и передача административных управленческих решений. К ним же можно отнести бумаги, в которых содержится информация, используемая для составления различных отчетов. В свою очередь, на основании этих отчетов и принимаются управленческие решения;

- Кадровые документы. Данные бумаги содержат сведения о кадровом составе предприятия, данные по учету кадров, а также об организации работы с персоналом. Сюда же относятся сведения о ротации кадров, данные об изменении должностей, увольнении работников. Сведения о поощрениях и наказаниях также входят в состав данной группы. Наконец, графики отпусков, штатное расписание и все первичные бумаги по учету кадров — еще один вид кадровых документов.

- Бухгалтерские и финансовые документы. Эти бумаги содержат сведения о хозяйственной и производственной деятельности предприятия. В эту группу включается плановая, бухгалтерская, аналитическая и финансовая отчетность, различные договоры, нормативно-правовые акты и все первичные документы бухгалтерского учета.

Типовые формы первичных учетных документов

В 2017 году разные формы первичных документов существуют как в кадровом, так и в бухгалтерском делопроизводстве. Сюда же относятся оправдательные и подтверждающие документы, содержащие исходные сведения о разных видах организационной и хозяйственной деятельности организации. В виду того что, первичные документы, которые были оформлены согласно установленным правилам, обладают юридической значимостью, то эти бумаги становятся подтверждением факта производства организационного действия или факта выполнения некоторой хозяйственной операции и заполнение их осуществляется непосредственно после того, как данный факт произошел.

Перечень форм первичных учетных документов

Кадровый и бухгалтерский учет ведется на основании типовых форм первичных документов. Таким образом, данные деловые бумаги делятся соответственно на первичные документы кадрового и бухгалтерского учета.

Например, к первичным бумагам кадрового учета относятся личная карточка работника, приказ о представлении отпуска или приказ о переводе сотрудника, штатное расписание, график отпусков, приказ об увольнении, приказ о направлении в командировку, командировочное удостоверение, если оно продолжает использоваться организацией в 2017 году, приказы о поощрении и наказании сотрудников.

Виды бухгалтерских первичных документов гораздо разнообразнее. Например, к ним относятся ведомости по учету рабочего времен, расчеты с работниками по поводу оплаты труда, свидетельства кассовых и торговых операций, кассовые чеки, полученные в результате расчетов с физическим лицами при свершении сделок, расчетные и платежные документы, ведомости учета основных средств и нематериальных активов и многое другое.

Следует иметь в виду, что первичные документы по своему происхождению могут быть разделены на внешние и внутренние. Внешние, т.е. входящие из внешних источников, представляют собой различные платежные поручение, платежные требования, требования-поручения и счета фактуры. Внутренние, т.е созданные внутри компании, бывают четырех видов: распорядительные, бухгалтерские, исполнительные и комбинированные.

Читайте также:

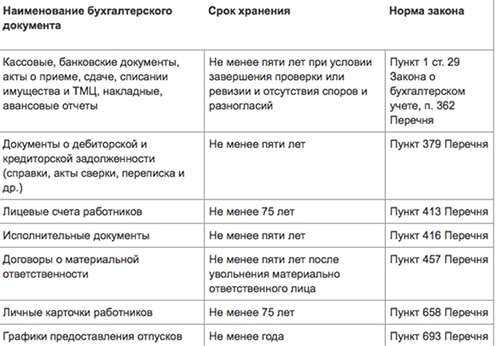

Хранение первичных документов

В 2017 году основным документом, на основании которого осуществляется создание архивов организаций и хранение первичных документов всех рассмотренных выше типов, остается Федеральный закон от 22 октября 2004 №125 ФЗ. Как следует из этого законодательного акта, сроки хранения деловой документации определяются не только федеральными, но другими нормативным актами.

Справка

Применение форм первичных учетных документов

С введением несколько лет назад нового Федерального закона «О бухгалтерском учете» стали не обязательными к применению формы первичных учетных документов, которые содержатся в альбомах унифицированных форм первичной учетной документации. В связи с этим перед работникам кадровой службы, бухгалтерии и ДОУ встал закономерный вопрос — нужно ли разрабатывать свои собственные формы или продолжать пользоваться старыми, которые были утверждены Госкомстатом?

Применение старых форм

Для того, чтобы разработать собственные варианты бланков форм первичной учетной документации, работникам указанных подразделений необходимы специальные знания и опыт. Принимая решение о разработке собственных форм, нужно четко оценить целесообразность этого шага.

Существующие унифицированные формы продолжают оставаться актуальными и выполнять свою учетную функцию. Более того, если они адекватны деловым процессам в организации, то смысла в переходе на новые формы нет.

Следует также иметь в виду, что работники контролирующих органов более снисходительны к старым формам и с предубеждением относятся к новым. Трудовой спор, если таковой возникнет, будет легче выиграть, если вы используете старые формы первичной документации.

Еще одни аргумент в пользу прежних форм — если вы ведете учет документации с помощью программных средств, то продолжение использования унифицированных форм не потребует внесения изменений в существующие системы.

Для некоторых компаний, прежде всего, совместных предприятий или филиалов иностранных фирм в России переход на новые формы может быть очень актуален. Дело в том, что им приходится одновременно вести учет по законам своей страны, и по российскому законодательству. Разработка своих собственных форм, которые учтут все реквизиты, необходимые по законодательству обеих стран, поможет им избежать двойного составления документов.

Следует иметь в виду, что даже если вы примете решение сохранить делопроизводство с использованием старых форм, вам придется внести в них некоторые коррективы. Например, удалить коды ОКУД и ОКПО, убрать ссылку на Постановление Госкомстата, выделить место для расшифровки подписи лица, подписывающего документ (фамилии и инициалов) и т.д.

Применение новых форм

Первым этапом разработки новых форм должно стать определение исполнителя этого задания. По закону ответственность за разработку таких форм лежит на лице, занимающемся ведением бухгалтерского учета. Проблема в том, что к первичным документам относятся не только бухгалтерские бумаги, но и кадровые. Работник бухгалтерии может не знать всех тонкостей кадрового делопроизводства. Следовательно, к разработке новых форм нужно подключить сотрудника отдела кадров.

Наша рекомендация по созданию унифицированных форм для предприятия заключается в том, что шаблонную часть бланка необходимо формулировать очень кратко, избегая возможности двойного толкования текста. Желательно использовать шаблоны, трафареты, стандартные фразы и выражения: «Контроль за исполнением (название документа) возложить на (должность и фамилия), «В связи с….», «Принимая во внимание…», «На основании…».

Не спешите отказываться от тех форм, которые часто используются — табель учета рабочего времени, график отпусков, штатное расписание — можно создать новые формы на их основе. Если старые формы кажутся вам излишне перегруженными данными, вы можете их упростить и удалить некоторые строки, графы или избыточную информацию.

Приведем пример. Существует стандартная форма № Т-3 «Штатное расписание». В ней есть графы 6, 7 и 8, предназначенные для фиксирования надбавок, которые установлены работнику. Если нет необходимости в этих графах, их можно удалить.

Читайте также:

www.sekretariat.ru

Формы первичных документов

С учётом изменений от 21 мая 2015 года

Приложение 1 форма КО-1 приходный кассовый ордер

Приложение 2 форма КО-2 расходный кассовый ордер

Приложение 3 форма КО-3 журнал регистрации приходных и расходных кассовых документов

Приложение 4 форма КО-4 кассовая книга

Приложение 5 форма КО-5 книга учета принятых и выданных кассиром денежных средств и их эквивалентов

Приложение 6 форма Д-1 доверенность (с изменениями от 19.08.2013 № 402)

Приложение 7 форма Д-2 журнал учета выданных доверенностей

Приложение 8 форма Т-1 расчетная ведомость (книга) (с изменениями от 19.08.2013 № 402)

Приложение 9 форма Т-2 платежная ведомость

Приложение 10 форма Т-3 авансовый отчет (с изменениями от 19.08.2013 № 402)

Приложение 11 форма А-1 акт о приемке активов

Приложение 12 форма А-2 Акт о приемки актива для установки

Приложение 13 форма А-3 акт приемки — передачи актива в монтаж

Приложение 14 форма А-4 акт о выявленных дефектах актива

Приложение 15 форма А-5 акт приемки-передачи отремонтированных, реконструированных (модернизированных) активов

Приложение 16 форма ДА-1 акт приемки — передачи долгосрочных активов (с изменениями от 19.08.2013 № 402)

Приложение 17 форма ДА-2 инвентарная карточка учета долгосрочных активов

Приложение 18 форма ДА-3 акт на выбытие (списание) долгосрочных активов (с изменениями от 19.08.2013 № 402)

Приложение 19 форма ДА-4 накладная на внутреннее перемещение долгосрочных активов (с изменениями от 19.08.2013 № 402)

Приложение 20 форма БА-1 акт приемки — передачи биологических активов

Приложение 21 форма БА-2 инвентарная карточка учета биологических активов

Приложение 22 форма БА-3 акт на списание биологических активов

Приложение 23 форма ОC-1 карточка учета арендованных (долгосрочно – арендованных) основных средств

Приложение 24 форма ОC-2 акт на списание автотранспортных средств

Приложение 25 форма З-1 приходный ордер запасов

Приложение 26 форма З-2 накладная на отпуск запасов на сторону (с изменениями от 19.08.2013 № 402)

Приложение 27 форма З-3 карточка учета запасов

Приложение 28 форма З-4 акт об оприходовании запасов, полученных при разборке и демонтаже основных средств

Приложение 29 форма З-5 накладная на внутреннее перемещение запасов (с изменениями от 19.08.2013 № 402)

Приложение 30 форма З-6 акт списания запасов

Приложение 31 форма З-7 ведомость учета остатков запасов на складе

Приложение 32 форма Инв-1 акт инвентаризации запасов, находящихся в пути

Приложение 33 форма Инв-2 акт инвентаризации инвестиций

Приложение 34 форма Инв-3 акт инвентаризации отгруженных запасов

Приложение 35 форма Инв-4 акт инвентаризации дебиторской и кредиторской задолженности

Приложение 36 форма Инв-5 акт инвентаризации драгоценных металлов и изделий из них

Приложение 37 форма Инв-6 акт инвентаризации денежных средств и эквивалентов денежных средств

Приложение 38 форма Инв-7 инвентаризационная опись запасов, принятых (сданных) на ответственное хранение

Приложение 39 форма Инв-8 инвентаризационная опись долгосрочных активов

Приложение 40 форма Инв-9 инвентаризационная опись биологических активов

Приложение 41 форма Инв-10 инвентаризационная опись запасов

Приложение 42 форма Инв-11 инвентаризационная опись инвестиций

Приложение 43 форма Инв-12 инвентарный список долгосрочных активов

Приложение 44 форма Инв-13 инвентаризационный ярлык запасов

Приложение 45 форма Инв-14 инвентаризационная опись бланков строгой отчетности

Приложение 46 форма Инв-15 опись инвентарных карточек по учету биологических активов

Приложение 47 форма Инв-16 сличительная ведомость результатов инвентаризации долгосрочных активов

Приложение 48 форма Инв-17 сличительная ведомость результатов инвентаризации биологических активовПриложение 49 форма Инв-18 сличительная ведомость результатов инвентаризации запасов (дополнена Приказом от 19.08.2013 № 402)

Приложение 50 форма Р-1 Акт выполненных работ (дополнена Приказом от 19.08.2013 № 402), применялась до 22 декабря 2014 года

Приложение 50 форма Р-1 Акт выполненных работ (с изменениями Приказа от 27 октября 2014 года № 458), применяется с 22 декабря 2014 года

Акт выполненных работ в Excel (с изменениями Приказа от 27 октября 2014 года № 458), применяется с 22 декабря 2014 года

Приложение 51 форма С-1 Бухгалтерская справка (вводится в действие с 1 января 2016 года)

——

Формы первичных учетных

документов до 22 декабря 2014 года

Формы первичных учетных документов (до изменений Приказом МФ РК от 19.08.2013 № 402)

Формы первичных учетных документов (действовавшие до 01.01.2013, согласно Приказа МФ РК от 21 июня 2007 года № 216)

uchet.kz

Первичные бухгалтерские учетные документы. Формы первичных учетных документов. Первичные документы

Первичные документы — это материальные объекты, в которых накапливаются исходные данные, полученные, в свою очередь, в ходе наблюдений, разработок, исследований и прочих видов человеческой деятельности. Во многих сферах такие бумаги выступают в качестве основы для составления отчетов. Рассмотрим далее, какими могут быть формы первичных документов.

Общие сведения

Первичные документы — это подтверждение юридической силы каких-либо операций или действий. Другими словами, они доказывают, что тот или иной факт состоялся. Оформление первичных документов осуществляется в момент совершения действия либо операции. Посредством этих бумаг устанавливается ответственность конкретных исполнителей.

Первичные бухгалтерские документы

Все хозяйственные операции, которые совершает предприятие, должны фиксироваться в оправдательных бумагах. Они принимаются к учету, если составлены по форме, присутствующей в соответствующих альбомах унифицированных бланков. Эти журналы соответствуют ПБУ, утвержденному приказом Минфина № 34. В формы первичных учетных документов при необходимости могут включаться дополнительные графы, строки. При этом должны быть сохранены все установленные нормативными актами обязательные реквизиты. Корректировки, которые будут вноситься в бланки, подтверждаются соответствующими распоряжениями и приказами. Изменению не подлежат формы первичных учетных документов, фиксирующие кассовые операции.

Коды

Унифицированные первичные документы — это бланки, в которых сведения вносятся в соответствии с действующими по стране классификаторами. Некоторые коды не имеют ссылок на указанные стандарты. Они предназначены для систематизации и обобщения данных при обработке средствами ЭВМ. Такие операции фиксируются согласно системе кодирования, утвержденной на предприятии.

Дополнительно

К учету могут приниматься и унифицированные бланки, разработанные непосредственно самой компанией. В них также должны сохраняться обязательные реквизиты, предусмотренные для других типовых образцов. Самостоятельно компания может разработать перечень первичных документов, не содержащихся в альбомах.

Обязательные реквизиты

Первичные документы организации должны содержать:

- наименование;

- дату составления;

- название предприятия, от лица которого заполняется бланк;

- указание должностей ответственных за совершение операции и ее фиксирование лиц.

Все бланки должны визироваться теми субъектами, сведения о которых в них присутствуют. Удостоверяющие первичные документы подписи выступают в качестве доказательства достоверности и юридической силы бумаг.

Ответственные лица

Первичные бухгалтерские документы должны быть заполнены своевременно и правильно. Эта задача реализуется лицами, которые, собственно, составляют и визируют их. Ответственные служащие также обеспечивают своевременную передачу бумаг в бухгалтерию для последующего отражения их в отчетности. Должностные лица обязаны вносить в бланки только достоверную информацию. Список служащих, которые могут подписывать первичные документы, утверждается руководством предприятия по согласованию с финансово-расчетным отделом. Бумаги, фиксирующие хозяйственные операции, касающиеся оборота денежных средств, визируются непосредственно директором компании. Право подписи этих документов имеет также и главный бухгалтер.

Классификация

Первичные документы — это бланки, которые используются в разных сферах деятельности предприятия. Все эти бумаги можно разделить на:

- Организационно-распорядительные. К ним относят распоряжения, приказы, доверенности, указания и прочее. Все они разрешают осуществление тех либо других операций.

- Оправдательные. В эту категорию относят приходные ордера, требования, накладные, акты приемки и так далее. Все эти бумаги — документы первичного учета осуществленных операций. Данные, которые в них содержатся, заносятся в соответствующие регистры.

- Бланки финансовой отчетности. Эти документы используются для бухгалтерского учета.

Некоторые бланки одновременно считаются и оправдательными, и разрешительными. К ним, в частности, можно отнести платежную ведомость, кассовый расходный ордер и так далее.

Делопроизводство

На предприятии разрабатывается специальный график, в соответствии с которым определяются сроки и порядок движения первичной документации внутри компании, а также поступления ее в бухгалтерию. После передачи бумаг в финансово-расчетный отдел, осуществляется их проверка. В частности, контролируется:

- Форма документа. Уполномоченный служащий проверяет правильность и полноту заполнения, наличие обязательных реквизитов.

- Арифметическая верность произведенных подсчетов.

- Содержание. В документах должны отсутствовать внутренние противоречия, четко просматриваться связь определенных показателей.

Регистры

После того как первичные учетные документы приняты, сведения из них заносятся в специальные листы. При этом на бланках ставятся отметки, исключающие повторное их использование. К примеру, ставится дата. Учетным регистром называют специальные листы для внесения и систематизации информации. Их ведут в особых журналах или книгах, на отдельных карточках и страницах, в виде машинограмм, которые получают с помощью ЭВМ. Регистры могут быть в форме магнитных лент, дискет, дисков и прочих накопителей. Фиксирование хозяйственных операций осуществляется в хронологической последовательности. Все действия группируются на соответствующих бухгалтерских счетах.

Виды регистров

Классификация проводится по различным признакам. Так, по внешнему виду регистры делятся на:

- Книги (главная, кассовая).

- Карточки (по учету материалов, основных средств и пр.).

- Журналы с разграфленными или нелинованными листами.

В зависимости от типа записей, которые производятся, регистры могут быть:

- Систематическими (главная книга по счетам).

- Хронологическими (регистрационные журналы).

- Комбинированными (ордера).

По уровню детализации сведений различают регистры:

- Комбинированные (журнал-ордер).

- Синтетические (главная книга по счетам).

- Аналитические (карточки).

Важный момент

Сведения, которые вносятся в первичные учетные документы, должны фиксироваться средствами, обеспечивающими их сохранность на протяжении времени, установленного для хранения их в архивном отделе. Информация может содержаться на электронных или бумажных носителях. В первом случае предприятие за свой счет обязано изготавливать копии документов на бумаге. Это необходимо для предоставления информации другим участникам хозяйственных операций, уполномоченным надзорным органам, прокуратуре и суду.

Хранение бумаг

Перед сдачей документов в архив они группируются в хронологическом порядке, затем комплектуются и переплетаются. Все бумаги подшиваются в специальные папки. При сдаче документации в архив заполняется соответствующая справка. В процессе хранения регистров должна быть обеспечена их защита от несанкционированного внесения корректировок. Сведения, которые содержатся в бумагах, относятся к коммерческой тайне компании. Лица, обладающие доступом к такой документации, не имеют права разглашать информацию. За нарушение коммерческой тайны виновные несут ответственность по законодательству РФ. Срок хранения первичной документации, в соответствии со ст. 17 ФЗ «О бухучете», устанавливается по правилам, действующим на предприятии. При этом период не должен быть меньше 5-ти лет.

Корректировки

При наличии ошибки в листах последняя должна быть исправлена. Корректировка в этом случае сопровождается обоснованием и удостоверяется подписью ответственного сотрудника с указанием даты. Не допускаются исправления в банковские и кассовые бумаги. В остальные бланки корректировки вносятся исключительно по согласованию с прочими участниками хозяйственных операций. Это подтверждается подписями тех же служащих, которые удостоверяли документы. При этом указывается дата внесения корректировок. Реквизит, который будет исправляться, должен быть зачеркнут. Линия должна быть тонкой, но четкой, чтобы можно было увидеть первоначальное значение. От руки рядом ставится пометка «Исправленному верить». Корректировка заверяется подписью служащего, внесшего ее, с указанием его фамилии и инициалов.

Восстановление бумаг

В законодательстве о ведении бухучета отсутствуют четкие правила, которыми регламентируется порядок повторного составления документации при ее утрате. В некоторых других отраслевых нормативных актах также определяются только периоды хранения бумаг. В связи с тем, что в законодательстве не установлено, что именно необходимо делать компании при утрате по независящим от нее причинам первичных документов, в письме УМНС даны следующие рекомендации:

- Назначить распоряжением комиссию, уполномоченную на проведение внутреннего расследования причин гибели, пропажи бумаг. При необходимости в ее состав следует пригласить представителей государственного пожнадзора, следственных органов и охраны.

- Предпринять допустимые законом меры по восстановлению тех документов, которые подлежат обновлению и хранению на протяжении установленных сроков. К примеру, копии выписок по движению по счетам денежных средств можно получить в обслуживающих банковских компаниях, у контрагентов можно запросить накладные, акты, договоры и так далее.

Однако далеко не всегда у предприятия есть возможность попросить дубликаты всех потерянных документов. Так, к примеру, это может случиться при наличии большого количества контрагентов, вследствие отсутствия покупателей или поставщиков по известным ранее адресам или из-за утери контактной информации. Таким образом, существуют довольно объективные обстоятельства, которые могут создать определенные препятствия при восстановлении документации. При этом у многих руководителей возникает логичный вопрос — следует ли ставить в известность налоговый орган о случившемся? Как считают некоторые специалисты, извещать инспекцию необязательно. В любом случае это не избавит от вероятной ответственности. За отсутствие первичной документации в законодательстве предусмотрен штраф. Это наказание установлено, в частности, в ст. 120 НК.

Возможное решение проблемы

Налогоплательщик, который по тем или иным причинам потерял первичную документацию, может поступить одним из следующих образов:

- Восстановить по возможности (хотя бы частично) бумаги.

- Внести исправительные записи по расходам, не подтвержденным документально, и отразить корректировки в уточненной декларации о налоге на прибыль за период. Затраты, не удостоверенные бумагами, не признаются в налоговой отчетности в качестве издержек.

- Позволить представителям налоговой службы при осуществлении ими проверки установить суммы, которые подлежат уплате в бюджет. Это производится на основании данных, которыми располагает предприниматель, а также сведений о других аналогичных предприятиях. Данная возможность предусматривается в ст. 31, п. 1, пп.7 НК.

Изъятие бумаг

Данная процедура может осуществляться только уполномоченными на это инстанциями. К ним, в частности, относят органы предварительного следствия, дознания, прокуратуры, налоговые инспекции, суды, ОВД. Изъятие первичной документации производится на основании постановлений указанных инстанций, принятым в рамках законодательства. В письме Минфина № 16/176 утверждена инструкция, в соответствии с которой проводится данная процедура. Изъятие документации осуществляется в случае сокрытия или занижения налогоплательщиком дохода или других объектов, подлежащих обложению. В качестве нарушителя может выступать как предприятие, так и должностное лицо и гражданин. Главному бухгалтеру или другому ответственному служащему компании разрешается с согласия и в присутствии представителей инстанций, производящих изъятие, снять копии с первичных документов с указанием даты проведения данной процедуры.

businessman.ru

№ п/п | Название документа | Шифр | Утверждены постановлением Госкомстата России от: |

| Документы по учету основных средств |

|

|

1. | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

ОС-1 | от 21.01.2003 № 7 |

2. | Инвентарная карточка учета объекта основных средств | ОС-6 | -«- |

3. | Накладная на внутреннее перемещение объектов основных средств | ОС-2 | -«- |

4. | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | ОС-3 | -«- |

5. | Инвентаризационная опись основных средств | ИНВ-1 | -«- |

6. | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-22 |

от 18.08.98 № 88 |

7. | Доверенность | М-2а | от 30.10.97 № 71а |

8. | Приходный ордер | М-4 | -«- |

| Документы по учету кассовых операций |

|

|

9. | Приходный кассовый ордер | КО-1 | от 18.08.98 № 88 |

10. | Расходный кассовый ордер | КО-2 | -«- |

11. | Журнал регистрации приходных и расходных кассовых операций | КО-3 | -«- |

12. | Кассовая книга | КО-4 | -«- |

13. | Акт инвентаризации наличных денежных средств |

ИНВ-15 | -«- |

14. | Акт о проверке наличных денежных средств кассы |

КМ-9 |

от 25.12..98 № 132 |

| Документы по учету труда и его оплаты |

|

|

15. | Приказ (распоряжение) о приеме работников на работу |

Т-1а |

от 05.01. 2004 № 1 |

16. | Штатное расписание | Т-3 | -«- |

17. | Приказ (распоряжение) о переводе работников на другую работу |

Т-5-а | -«- |

18. | Приказ (распоряжение) о предоставлении отпуска работникам |

Т-6а |

-«- |

|

|

|

|

19. | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

Т-8а |

-«- |

20. | Расчетная ведомость | Т-51 | -«- |

21. | Платежная ведомость | Т-53 | -«- |

22. | Журнал регистрации платежных ведомостей | Т-53а | -«- |

23. | Записка-расчет о предоставлении отпуска работнику |

Т-60 | -«- |

24. | Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

Т-61 |

-«- |

25. | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Т-73 |

-«- |

| Документы по учету расчетов с подотчетными лицами |

|

|

26. | Служебное задание для направления в командировку и отчет о его выполнении |

Т-10а | -«- |

27. | Приказ (распоряжение) о направлении работников в командировку |

Т-9а |

-«- |

28. | Командировочное удостоверение | Т-10 | -«- |

29. | Авансовый отчет | АО-1 | от 01.08.2001 № 55 |

www.mycondo.ru