Может ли организация разработать самостоятельно форму первичных документов

И. Г. Володькина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Компания хочет разработать свой документ на списание основного средства вместо регламентированной Формы ОС-4 (бух. учет). Возможно ли это? Каким документом закрепить и какие основные реквизиты должны быть в новой форме?

Ответ

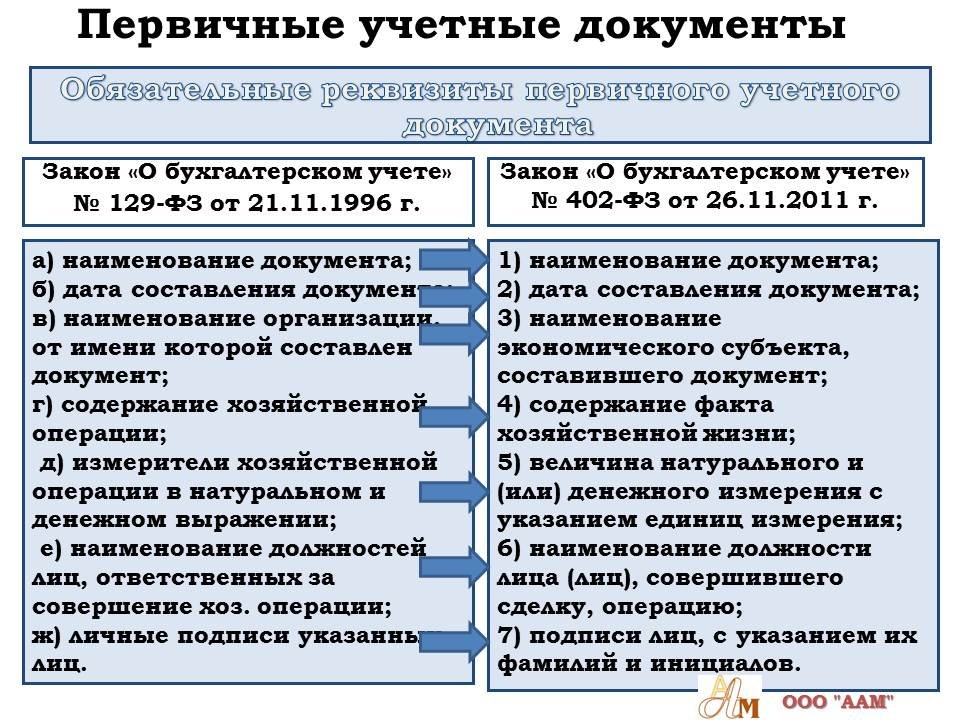

Закон N 402-ФЗ определяет перечень обязательных реквизитов первичного учетного документа, но не устанавливает конкретные виды документов, которые должны применяться экономическими субъектами в качестве первичных учетных документов для оформления фактов хозяйственной жизни.

Поэтому организация имеет право в своей учетной политике утвердить первичные документы, разработанные самостоятельно, которые будут применяться в предпринимательской деятельности.

Обязательными реквизитами документов являются:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание факта хозяйственной жизни;

- измерители хозяйственной операции в натуральном или денежном выражении с указанием единиц измерения;

- наименование должностей работников, ответственных за совершение хозяйственной операции и ее оформления, и их личные подписи.

Обоснование

Организации (индивидуальные предприниматели, лица, занимающие частной практикой) должны оформлять каждый факт хозяйственной жизни первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Первичные учетные документы должны составляться непосредственно при совершении факта хозяйственной жизни. А если это невозможно — сразу после его окончания (п. 3 ст. 9 Закона N 402-ФЗ).

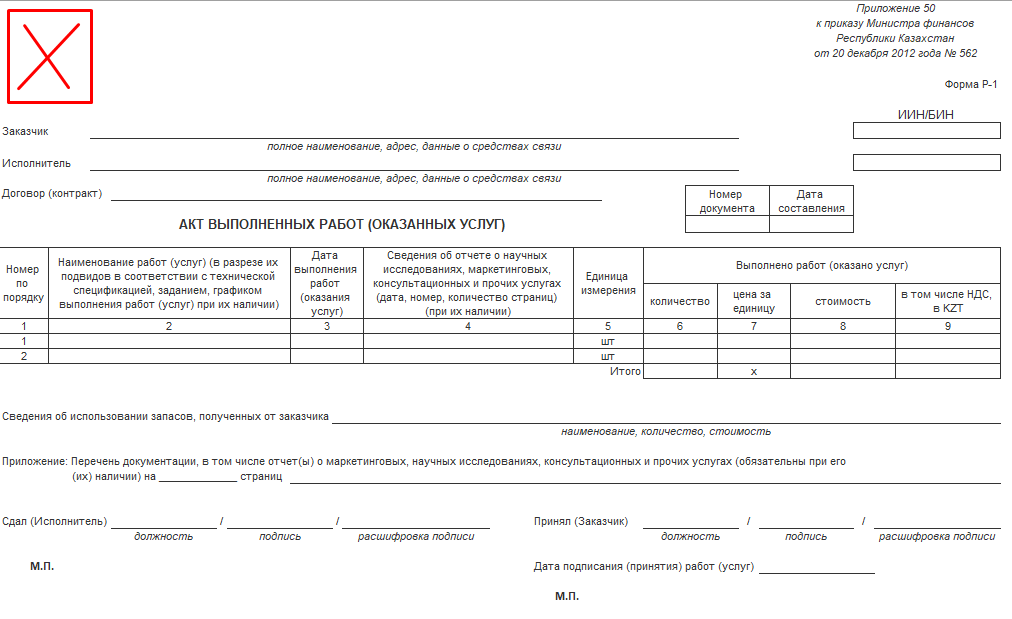

Первичный документ — любой документ, который является основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. Примеры: накладная, акт, бухгалтерская справка, авансовый отчет, ПКО и РКО.

Первичные учетные документы составляются по форме, утвержденной руководителем экономического субъекта (п. 7 ст. 3, ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ). При этом данные документы должны соответствовать требованиям ст. 9 указанного Закона.

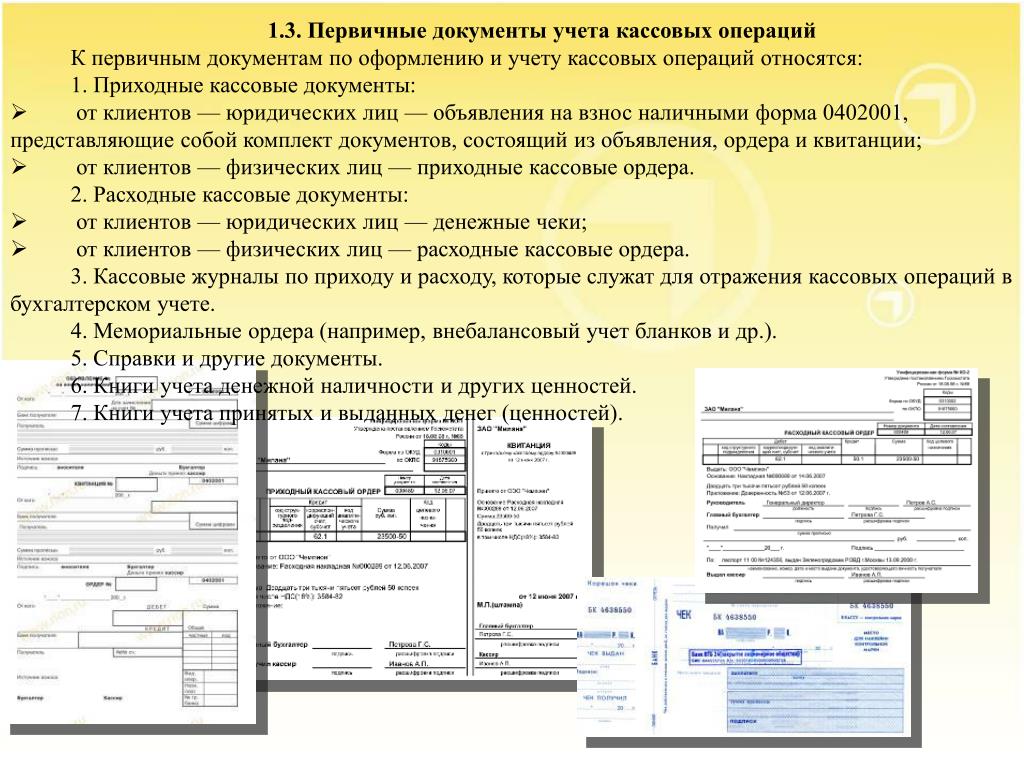

Отметим, что Федеральный закон от 06.12.2011 N 402-ФЗ не обязывает вас применять формы документов, содержащиеся в альбомах унифицированных форм первичной учетной документации. Исключение — установленные уполномоченными органами на основании других федеральных законов формы документов, используемые в качестве первичных. Они являются обязательными к применению (Информация Минфина России N ПЗ-10/2012, Письмо Минфина России от 25.01.2018 N 03-03-06/1/4009). Например, к таким документам относятся кассовые документы (приходный кассовый ордер, расходный кассовый ордер и др.), утвержденные Постановлением Госкомстата России от 18.08.1998 N 88.

Исключение — установленные уполномоченными органами на основании других федеральных законов формы документов, используемые в качестве первичных. Они являются обязательными к применению (Информация Минфина России N ПЗ-10/2012, Письмо Минфина России от 25.01.2018 N 03-03-06/1/4009). Например, к таким документам относятся кассовые документы (приходный кассовый ордер, расходный кассовый ордер и др.), утвержденные Постановлением Госкомстата России от 18.08.1998 N 88.

Первичный документ должен содержать следующие обязательные реквизиты (ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ):

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи названных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В учетной политике организация указывает, какие формы первичных документов она будет использовать — унифицированные или собственные. Бухгалтерские программы по умолчанию формируют унифицированные документы. Формы первички, которые организация разработает сама, надо приложить к учетной политике (Информация Минфина).

Таким образом, первичные учетные документы принимаются к учету, если они составлены с учетом положений ст. 9 Закона N 402-ФЗ. При этом законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных реквизитов. Возможность включения в разработанные налогоплательщиком первичные учетные документы дополнительных реквизитов подтвердил и Минфин России в Письмах от 20.07.2018 N 03-04-05/51201, от 04.02.2015 N 03-03-10/4547 (доведено до сведения нижестоящих налоговых органов Письмом ФНС России от 12.02.2015 N ГД-4-3/2104@).

Поэтому организация может использовать собственные разработанные первичные документы, которые должны быть утверждены учетной политикой и иметь обязательные реквизиты.

Номер формы | Наименование формы | Документ | Назначение |

М-2 | Доверенность | Постановление Госкомстата РФ от 30 октября 1997 г. № 71а | Оформляется, если товар получают на складе поставщика. Подтверждает, что человек представляет интересы покупателя. Учет М‑2 ведут по корешкам, которые хранят в бухгалтерии. На корешке ставят отметку о том, что доверенность выдана работнику предприятия. Доставив на предприятие ценности, работник предъявляет в бухгалтерию товаросопроводительные документы. Бухгалтер записывает реквизиты этих бумаг на соответствующем корешке. |

М-2а | Доверенность | Постановление Госкомстата РФ от 30 октября 1997 г. | Применяется, если получение товаров по доверенности на складе поставщика носит массовый характер. Подтверждает, что человек представляет интересы покупателя. Эти бланки регистрируют в журнале (книге) доверенностей. Листы в ней нумеруют, прошнуровывают и скрепляют подписью главного бухгалтера и печатью организации. Доставив на предприятие ценности, работник предъявляет в бухгалтерию товаросопроводительные документы. Бухгалтер записывает реквизиты этих бумаг в журнале (книге) доверенностей. |

Акт о приемке товаров | Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 | Акт составляют, когда: – расхождений с документами поставщика нет, но оформление акта предусмотрено графиком документооборота организации; – обнаружены расхождения с документами продавца. | |

Акт об установленном расхождении по количеству и (или) качеству при приемке товаров | Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 | Акт составляют, когда установлены расхождения с данными сопроводительных документов. Он оформляется дополнительно к форме № ТОРГ‑2 в 4 экземплярах. На основании данного акта составляется претензионное письмо поставщику. Те товары, по которым комиссия расхождений не выявила, в актах не перечисляют. Достаточно сделать в конце документа отметку «По остальным товарно-материальным ценностям расхождений нет». | |

Акт об установленном расхождении по количеству и качеству импортных товаров | Постановление Госкомстата РФ от 25 декабря 1998 г. | Акт составляют по импортным товарам, когда установлены расхождения с данными сопроводительных документов. Он оформляется дополнительно к форме № ТОРГ‑2 в 5 экземплярах. На основании данного акта составляется претензионное письмо поставщику. Те товары, по которым комиссия расхождений не выявила, в актах не перечисляют. Достаточно сделать в конце документа отметку «По остальным товарно-материальным ценностям расхождений нет». | |

ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика | Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 | На основании этого акта принимают к учету товары, поступившие без расчетных документов поставщиков. Акт составляют в двух экземплярах. Первый передают в бухгалтерию, а второй остается у материально ответственного лица торговой организации. |

ТОРГ-5 | Акт о приемке тары, не указанной в счете поставщика | Постановление Госкомстата РФ от 25 декабря 1998 г. | Такой акт составляют, когда тара или упаковка в счете поставщика не указана отдельной строкой, а включена в цену товара. Распаковав такой товар, тару приходуют отдельно. |

№ 71а

№ 71а В этом случае один экземпляр акта направляют продавцу или грузоотправителю, а оплачивают только фактически поступившую продукцию.

В этом случае один экземпляр акта направляют продавцу или грузоотправителю, а оплачивают только фактически поступившую продукцию. № 132

№ 132

Применение унифицированных форм первичных учетных документов

Как известно, с 2013 г. вступил в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете), на основании которого формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, больше не являются обязательными к применению. Как же быть кадровикам: срочно разрабатывать свои формы или продолжать пользоваться формами, утвержденными Госкомстатом? Ответ вы узнаете из статьи.

Положения Закона о бухгалтерском учете

Итак, как и прежде, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом..png)

Новый Закон о бухгалтерском учете делает применение унифицированных форм необязательным, устанавливая, что первичный учетный документ будет принят к учету при наличии обязательных реквизитов (ст. 9):

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Отметим, что перечень реквизитов первичного учетного документа остался прежним, тем же, что и в ранее действующем Законе. Конкретизированы лишь требования к подписи.

Обратите внимание! Поскольку в действующем Положении о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденном Банком России 12.10.2011 N 373-П, упоминаются формы N Т-49 (расчетно-платежная ведомость) и N Т-53 (платежная ведомость), ведение их по унифицированным формам обязательно.

Отметим, что Закон о бухгалтерском учете не запрещает пользоваться унифицированными формами, утвержденными до вступления его в силу. Ими можно пользоваться и дальше.

Продолжаем пользоваться унифицированными формами или разрабатываем свои?

Разработка собственных бланков форм первичной учетной документации требует специальных знаний и опыта работы, поэтому прежде, чем принять решение об их разработке, необходимо оценить целесообразность этого. Если существующие унифицированные формы выполняют свою учетную функцию и соотносятся с процессами в организации, зачем «изобретать велосипед»? Кроме того, контролирующие органы, да и судьи более лояльно относятся к документам, составленным по типовым формам, следовательно, при этом будет проще выиграть трудовой спор. А поскольку большинство работодателей ведут учет кадров с помощью программных средств, продолжение применения унифицированных форм не потребует изменять программные продукты.

Если существующие унифицированные формы выполняют свою учетную функцию и соотносятся с процессами в организации, зачем «изобретать велосипед»? Кроме того, контролирующие органы, да и судьи более лояльно относятся к документам, составленным по типовым формам, следовательно, при этом будет проще выиграть трудовой спор. А поскольку большинство работодателей ведут учет кадров с помощью программных средств, продолжение применения унифицированных форм не потребует изменять программные продукты.

Конечно, разработка своих унифицированных форм может быть актуальна для определенного рода компаний, например, когда иностранная компания открывает филиал или представительство в России. В таких фирмах часто требуется вести учет и по законодательству страны, в которой они зарегистрированы, и по правилам российского законодательства. Разработав свои унифицированные формы, предусмотрев все реквизиты, необходимые в соответствии с распространяющимся на деятельность компании законодательством, она может уйти от двойного составления документов.

Если организацией принято решение использовать прежние унифицированные формы первичных учетных документов, то, возможно, их нужно немного скорректировать. Например, удалить ссылку на Постановление Госкомстата, коды ОКУД и ОКПО, предусмотреть место для расшифровки подписи — указания фамилии и инициалов лица, подписавшего документ.

Вводим новые формы или изменяем существующие?

Первым делом надо определить, кто будет разрабатывать новые унифицированные формы для организации. Обратимся к Закону о бухгалтерском учете. На основании п. 4 ст. 9 ответственность по разработке возлагается на должностное лицо, которому поручено ведение бухгалтерского учета. Но бухгалтерия может не знать всех тонкостей кадрового делопроизводства, поэтому к процессу разработки дополнительно нужно подключить кадровика.

Рекомендуем при создании унифицированных форм для своей организации шаблонную часть бланка излагать кратко и так, чтобы не допустить двоякого толкования смысла. При этом желательно использовать трафаретные тексты, наборы стандартных фраз и выражений, например: «В связи с. ..», «На основании…», «Контроль за исполнением настоящего приказа возложить на…».

..», «На основании…», «Контроль за исполнением настоящего приказа возложить на…».

Не стоит отказываться от часто используемых форм, таких как штатное расписание, табель учета рабочего времени или график отпусков, из-за их громоздкости: их можно упростить, удалив некоторые графы, строки или ненужную информацию. Например, из унифицированной формы N Т-3 (штатное расписание) можно убрать графы 6, 7 и 8, которые предназначены для фиксирования установленных работнику надбавок.

Разработанные формы первичных учетных документов утверждает руководитель организации. Для этого издается приказ, образец которого приведем ниже.

Общество с ограниченной ответственностью «Макро»

(ООО «Макро»)

г. Тамбов

9 января 2013 г.

ПРИКАЗ N 2

В связи со вступлением в действие Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» и для оптимизации работы с документацией

ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

Утвердить прилагаемые:

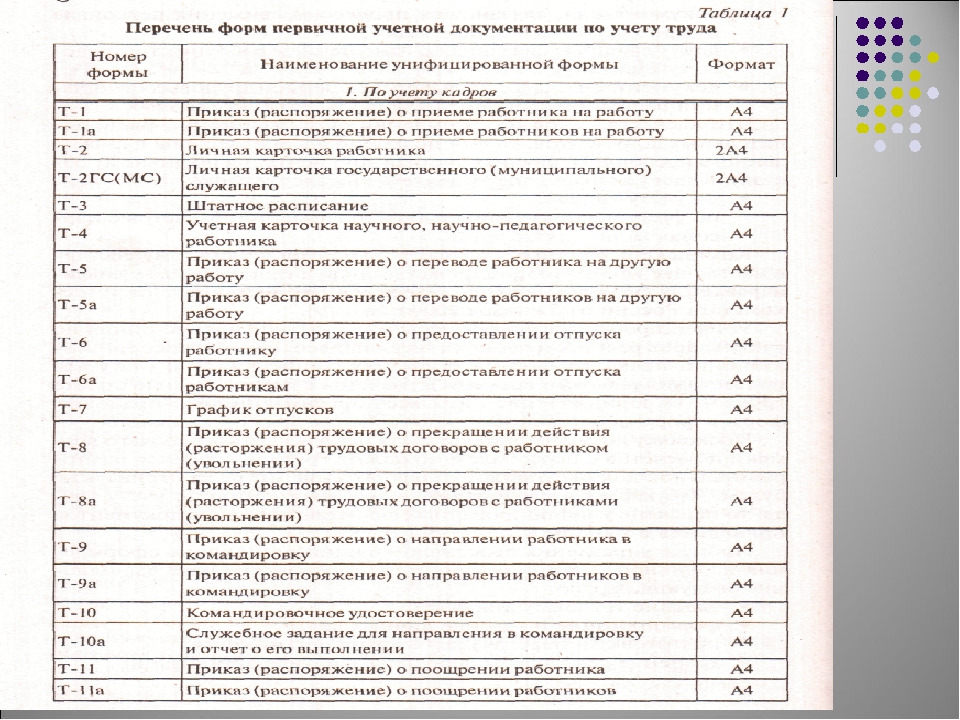

— альбом форм первичной учетной документации по учету труда и его оплаты;

— инструкцию по заполнению бланков форм первичной учетной документации по учету труда и его оплаты.

2. С 1 января 2013 г. при оформлении фактов хозяйственной жизни организации использовать исключительно утвержденные данным приказом формы первичных учетных документов.

3. Руководителю департамента по работе с персоналом Юшковой Т.В. ознакомить с утвержденным альбомом унифицированных форм первичной учетной документации сотрудников, ответственных за их оформление и подготовку, под роспись.

4. Контроль за исполнением настоящего приказа возложить на заместителя генерального директора Кривозуб Т.С.

Приложения:

1. Альбом унифицированных форм первичной учетной документации по учету труда и его оплаты в 1 экз. на 16 л.

2. Инструкция по заполнению бланков документов по учету труда и его оплаты в 1 экз. на 10 л.

Генеральный директор Весенцев /И.В. Весенцев/

С приказом ознакомлены:

Юшкова, 09.01.2013 /Т.В. Юшкова/

Кривозуб, 09.01.2013 /Т.С. Кривозуб/

Февраль 2013 г.

Статьи по теме:

ПЕРЕЧЕНЬ ФОРМ первичной учетной документации

Перечень форм первичной учетной документации по учету кадров [c.91]Перечень форм первичной учетной документации [c.74]

ПЕРЕЧЕНЬ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ [c.51]

Перечень форм первичной учетной документации, разработанных и утверждаемых организацией (по документам, не предусмотренных в типовых формах). [c.20]

Утвердить Перечень унифицированных форм первичной учетной документации (прилагается). [c.84]

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться (см. ниже перечень форм).

[c.91]

ниже перечень форм).

[c.91]

Перечень унифицированных форм первичной учетной документации по бухгалтерскому учету приведен в Приложении V. [c.11]

| Таблица 15.2 Перечень некоторых форм первичной учетной документации по учету торговых операций |

Перечень таких форм первичных учетных документов разрабатывается применительно к отдельным участкам бухгалтерского учета. Например, по учету основных средств разработана следующая первичная учетная документация, включающая 8 наименований [c.100]

В плане документации указывается перечень документов для учета хозяйственных операций и составляется расчет потребности в бланках. При этом организации могут использовать типовые формы первичных учетных документов или применять формы документов, разработанные самостоятельно. После определения потребности в бланках заказывают их печатание в типографии или делают заявку на приобретение, а при централизованном снабжении делают заявку на получение их от вышестоящей организации. [c.41]

В плане документации указывается перечень документов для учета хозяйственных операций и составляется расчет потребности в бланках. При этом организации могут использовать типовые формы первичных учетных документов или применять формы документов, раз- [c.67]

В плане документации приводятся перечень и формы используемых организацией первичных документов и определяется потребность в бланках. Организации должны использовать типовые формы первичных учетных документов, при этом допускается включать в формы недостающие реквизиты исходя из особенностей производства. [c.950]

Общая схема документации включает содержание, последовательность п сроки выполнения всех работ первой стадии учетного процесса. Прежде всего в ней устанавливают, какие виды первичных документов применяют в объединении (на предприятии). Затем составляется их перечень с указанием названия и номеров форм. Далее определяют их содержание и требования, предъявляемые к этому содержанию исходя из имеющейся техники и способов составления первичных документов, обработки и группировки учетных данных. Наиболее совершенной формой первичного документа будет та, которая позволяет осуществлять составление и обработку его с помощью вычислительной и организационной техники. [c.22]

Требования к оформлению документов (принят постановлением Госстандарта России от 3 марта 2003 г. № 65-ст). Данный ГОСТ распространяется на организационно-распорядительные документы, включенные в ОК 011-93 Общероссийский классификатор управленческой документации (ОКУД) (класс 0200000). Раздел Документация по учету основных средств и нематериальных активов классификатора включает акты о приеме-передаче (формы № 00-1, 00-1 а, 00-16). Этот ГОСТ устанавливает состав реквизитов документов, требования к оформлению реквизитов документов и требования к бланкам документов. Перечень реквизитов документа включает только одну дату — дату документа. Других дат в списке реквизитов документа нет. Дата утверждения документа является составной частью реквизита Гриф утверждения документа . Пункт 3.11 рассматриваемого ГОСТ определяет, что датой документа является дата его подписания или утверждения, для протокола — дата заседания (принятия решения), для акта — дата события. Таким образом, датой акта независимо от даты его утверждения всегда является дата события, зафиксированного в акте. Исходя из этого, можно сделать вывод о том, что при отражении на счетах бухгалтерского учета хозяйственной операции, зафиксированной в Акте о приеме-передаче как первичном учетном документе, необходимо руководствоваться датой акта, а именно — датой события, отраженного в акте. [c.83]

В перечень включаются не только поздравительные письма, телеграммы, пригласительные билеты, информация, присылаемая для сведения, но и все документы, проходящие через службу документации и подвергающиеся в отраслевых и функциональных структурных подразделениях и службах оперативному учету в специальных учетных формах. К таким документам относятся бухгалтерские документы первичного учета, которые регистрируются в бухгалтерии месячные и квартальные отчеты подведомственных организаций, которые учитываются в функциональных или отраслевых структурных подразделениях и др. [c.276]

На документы, не подлежащие регистрации, должен быть составлен специальный перечень. В перечень нерегистрируемых документов включают документы, присылаемые для сведения первичную документацию бухгалтерского учета все документы, фиксируемые в функциональных подразделениях в особых учетных формах и т. д. Перечень документов, не подлежащих регистрации, утверждается руководителем учреждения и включается в качестве приложения в инструкцию по делопроизводству. [c.177]

На документы, не подлежащие регистрации, должен быть составлен специальный перечень. В перечень нерегистрируемых документов включают документы, присылаемые для сведения первичную документацию бухгалтерского учета, материального и статистического учета и. отчетности наряды, заявки и разнарядки все документы, фиксируемые в функциональных подразделениях в особых учетных формах сообщения о заседаниях и совещаниях письма с пометкой Лично прейскуранты цен, нормы расхода материалов рекламные извещения и проспекты другие документы, не требующие ответа. Перечень документов, не подлежащих регистрации, утверждается руководителем учреждения и включается в качестве приложения в инструкцию по делопроизводству. [c.142]

№ п/п | Название документа | Шифр | Утверждены постановлением Госкомстата России от: |

| Документы по учету основных средств |

|

|

1. | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

ОС-1 | от 21.01.2003 № 7 |

2. | Инвентарная карточка учета объекта основных средств | ОС-6 | -«- |

3. | Накладная на внутреннее перемещение объектов основных средств | ОС-2 | -«- |

4. | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | ОС-3 | -«- |

5. | Инвентаризационная опись основных средств | ИНВ-1 | -«- |

6. | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-22 |

от 18.08.98 № 88 |

7. | Доверенность | М-2а | от 30.10.97 № 71а |

8. | Приходный ордер | М-4 | -«- |

| Документы по учету кассовых операций |

|

|

9. | Приходный кассовый ордер | КО-1 | от 18.08.98 № 88 |

10. | Расходный кассовый ордер | КО-2 | -«- |

11. | Журнал регистрации приходных и расходных кассовых операций | КО-3 | -«- |

12. | Кассовая книга | КО-4 | -«- |

13. | Акт инвентаризации наличных денежных средств |

ИНВ-15 | -«- |

14. | Акт о проверке наличных денежных средств кассы |

КМ-9 |

от 25.12..98 № 132 |

| Документы по учету труда и его оплаты |

|

|

15. | Приказ (распоряжение) о приеме работников на работу |

Т-1а |

от 05.01. 2004 № 1 |

16. | Штатное расписание | Т-3 | -«- |

17. | Приказ (распоряжение) о переводе работников на другую работу |

Т-5-а | -«- |

18. | Приказ (распоряжение) о предоставлении отпуска работникам |

Т-6а |

-«- |

|

|

|

|

19. | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

Т-8а |

-«- |

20. | Расчетная ведомость | Т-51 | -«- |

21. | Платежная ведомость | Т-53 | -«- |

22. | Журнал регистрации платежных ведомостей | Т-53а | -«- |

23. | Записка-расчет о предоставлении отпуска работнику |

Т-60 | -«- |

24. | Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

Т-61 |

-«- |

25. | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Т-73 |

-«- |

| Документы по учету расчетов с подотчетными лицами |

|

|

26. | Служебное задание для направления в командировку и отчет о его выполнении |

Т-10а | -«- |

27. | Приказ (распоряжение) о направлении работников в командировку |

Т-9а |

-«- |

28. | Командировочное удостоверение | Т-10 | -«- |

29. | Авансовый отчет | АО-1 | от 01.08.2001 № 55 |

Формы первичных учетных документов как элемент учетной политики

На основании п. 2 ст. 9 Закона о бухгалтерском учете N 129-ФЗ, действующем в настоящее время первичные документы должны соответствовать унифицированным формам, утвержденным Постановлением Госкомстата РФ от 18.08.1998 N 88.

На практике это означает, что если первичный документ, форма которого утверждена, составлен на ином бланке, то при налоговой проверке данный документ, а значит и хозяйственная операция, оформленная этим документом, не будет принята к учету.

С 2013 года формы первичных учетных документов разрабатываются организациями (ИП) самостоятельно и утверждаются в Учетной политике на основании нового закона «О бухгалтерском учете»

В моей аудиторской практике был случай, когда постановка на учет основных средств оформлялась по форме ОС-1, которая отличалась от утвержденной. Это были старые формы, которые действовали ещё до введения унифицированных форм. Когда-то давным-давно в организацию привезли огромный ящик этих форм и бухгалтерия их использовала.

В результате налоговой проверки амортизация по таким основным средствам была исключена из расчета расходов за весь проверяемый период и соответственно была доначислена существенная сумма налога на прибыль.

Поэтому при проверке любых хозяйственных операций особое внимание необходимо уделять форме документа, которыми они оформлены.

Что делать, если Вашей организации необходим документ, который не включен в список унифицированных форм?

Согласно п. 2 ст. 9 Закона о бухгалтерском учете от 21.11.1996 N 129-ФЗ документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

То есть все необходимые первичные документы, не содержащиеся в альбоме унифицированных форм, разрабатываются и утверждаются организацией самостоятельно. Кроме того, согласно п. 4 ПБУ 1/2008 эти формы в обязательном порядке должны быть утверждены в приложении к Учетной политике.

Формы первичных документов, для оформления движения безналичных денежных средств, установлены ЦБРФ (ч. 2 ст. 82.3 Федерального закона от 10.07.2002 N 86-ФЗ). В 2012 г.действует Положение о правилах осуществления перевода денежных средств от 19.06.2012 N 383-П.

Интересен факт, отраженный в Письме ФНС РФ от 20.05.2009 N ВЕ-17-3/96@ «О порядке применения унифицированных первичных учетных документов при оформлении конкретных хозяйственных ситуаций», который говорит о том, что до 2004 года Государственный комитет Российской Федерации по статистике обладал полномочиями по разработке и утверждению унифицированных форм первичных учетных документов. Однако данная функция решением Правительства РФ была упразднена. Министерство финансов Российской Федерации никогда не обладало такими подномочиями.

Поэтому, начиная с 2004 года, нет организации, которая имеет полномочия разрабатывать и утверждать формы первичных документов, а также давать разъяснения по их применению.

Данное противоречие снимается с января 2013 года, когда вступает в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Этот закон не содержит требования соответствия первичных документов унифицированным формам. Теперь все формы первичных учетных документов должны разрабатываться самостоятельно и утверждаться в Учетной политике каждой организации.

Новый закон также содержит требования к реквизитам первичных документов.

Обязательными реквизитами являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Эти требования также относятся и к индивидуальным предпринимателям.

Первичные документы

Первичные Документы для МБ Скачать Печать на Первичных Документах Хранение ПД

Учетная политика Вычет НДС по бухгалтерской справке Заработная плата

Первичные Документы

Сроки хранения Документов

Электроннные трудовые книжки

Формы документов при Инвентаризации

Скачать формы документов для Малого Бизнеса

Печать на документах Когда нужна или не нужна.docx

Ошибки в первичном документе

Если вы обнаружили ошибку в первичном документе, заменять его на новый нельзя. На это указала ФНС в письме от 12.01.2018 № СД-4-3/264.

Ошибки в первичных документах нужно исправлять по правилам бухучета.

Закон о бухгалтерском учете не разрешает заменять первичку с ошибками на новый документ.

ФЗ — 402 Обзор ФЗ — 402

Авансовый отчет

Компания вправе выдать работнику наличные на хозяйственные нужды еще раз, даже если тот не отчитался по предыдущему авансу (Указание от 19.06.2017 № 4416-У).

Пока сотрудник не сдал авансовый отчет, за ним числится дебиторская задолженность, а не остаток.

Строки «задолженность работника» в форме № АО-1 нет и поэтому организация вправе дополнить бланк новой строкой и утвердить изменения в учетной политике.

Подотчетные Суммы и Лица

. .Универсальный передаточный документ

УПД (Универсальный передаточный документ) является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль.

Расходы, учитываемые в целях налогообложения ЕСХН и при применении УСН, подтвержденные УПД, учитываются при формировании налоговой базы в целях исчисления этих налогов.

Состав обязательных реквизитов УПД соответствует всем требованиям ФЗ № 402-ФЗ «О бухгалтерском учете», предъявляемым к первичному учетному документу.

Письмо ФНС № ГД-4-3/3987 УПД — Скачать Форму

Использование Собственных Форм

С 2013 года можно не использовать унифицированные формы первичных учетных документов.

Однако формы первичных документов, которые принятые на основании других федеральных законов, остались обязательными (например, кассовые документы).

В соответствии с Законом № 402-ФЗ формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Собственные формы первичных документов используются при условии, что в них будут содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

По-прежнему обязательны для применения формы первичных учетных документов, введенные уполномоченными органами на основании других федеральных законов. Это относится к документам, которые подтверждают перевозку грузов.

Личная Карточка работника (форма Т-2) может быть разработана негосударственными организациями самостоятельно.

Оформление транспортной накладной, составленной грузоотправителем по форме согласно приложению № 4, необходимо для подтверждения заключения договора перевозки груза.

Скачать Транспортную Накладную (Форма от 12.03.2012).xls

Использование Унифицированных и Собственных Форм

Организация может использовать привычные типовые бланки, которые есть во всех бухгалтерских программах. В учётной политике необходимо прописать, что организация применяет унифицированные формы и перечислить их.

Любой документ должен содержать обязательные реквизиты

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичные Документы Малый Бизнес — Скачать

. .Бухгалтерские Регистры

Закон 402 -ФЗ четко обязывает организацию при утверждении форм бухгалтерских регистров предусмотреть в них:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Организация должна установить отдельным нормативным актом и список лиц, ответственных за ведение таких регистров. Формы регистров бухгалтерского учета по новым правилам должен утверждать руководитель организации.

График Документооборота

В первую очередь необходимо всё внимание уделить первичным документам, которые регулярно поступают в организацию или составляются самой организацией и составить график.

Это сильно поможет в работе с первичными документами. По графику будет понятно в какие сроки и кто должен сдавать документы в бухгалтерию, сколько времени уходит на обработку документа.

График документооборота можно сделать приложением к Учётной политике организации или утвердить его в отдельном документе.

Корректировочные счета-фактуры

Корректировочный счет-фактуру продавец составляет, если изменились цена или количество товаров, которые были отгружены покупателю.

Преимущество корректировочных счетов-фактур состоит в следующем:

— когда стоимость товаров снижается, (допустим из-за скидки), то стороны договора отражают все связанные с этим изменения в расчете НДС текущим периодом.

То есть в том квартале, в котором составлен корректировочный счет-фактура.

Чтобы составить корректировочный счет-фактуру, у продавца должен быть документ с подписью покупателя о согласии с изменением цены. Это может быть доп. соглашение к договору или протокол согласования цены.

В договоре указать, какой документ подтверждает изменение стоимости товаров, чтобы не было споров.

Если такого документа не будет, продавец не сможет принять к вычету НДС по корректировочному счету-фактуре с разницы между первоначальной и сниженной стоимостью товаров.

Если цена завышена или занижена из-за технической ошибки, то в этом случае вносят исправления в счёт-фактуру на отгрузку.

Исправление счетов-фактур

Если продавец отгрузил товары покупателю в прошлом квартале, а в другом обнаружили ошибку, то:

— поставщику необходимо будет исправить книгу продаж за период отгрузки товаров;

— покупатель аннулирует вычет НДС, который он заявил в прошлом квартале и потом примет налог к вычету по исправленному счету-фактуре в текущем периоде.

Вычет НДС по бухгалтерской справке

. .Документы по инвентаризации

Периодичность инвентаризации организация устанавливает самостоятельно.

По товарам и материалам в крупной организации удобно проводить инвентаризацию ежемесячно.

По дебиторской и кредиторской задолженностям – один раз в квартал.

Инвентаризация является обязательной перед составлением годовой отчетности.

Если при инвентаризации выявили пересортица, то излишки в налоговом учёте признаются доходом организации.

Недостачу учесть в расходах нельзя.

Инвентаризация Имущества и Обязательств

Путевые листы

Обязательные реквизиты путевых листов утверждены приказом Минтранса России № 152.

Маршрут поездки формально в их число не входит. Но, по мнению чиновников, указывать его необходимо. Фразу «поездки по городу» писать нельзя. Чтобы у проверяющей стороны не возникало претензий, надо приводить в путевых листах конкретные пункты назначения, например поставщик, склад, банк и т. д.

По расходам на горюче-смазочные материалы принять налог к вычету без проблем можно только при наличии счета-фактуры.

Если же есть кассовый чек, в котором указано «в том числе НДС», то налоговые инспекторы обычно требуют выделить эту сумму расчётным путем. В расходах ее не надо учитывать.

Подробно о Правилах заполнения Путевых Листов — в Письме Минфина № 03-03-07/51

ГСМ и Путевые Листы Путевой лист автомобиля скачать

Сроки хранения документов

Документы, подтверждающие объем понесенного убытка, налогоплательщик обязан хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на сумму ранее полученных убытков (п. 4 ст. 283 НК РФ).

Для хранения первичных документов, подтверждающих осуществление расходов в виде амортизационных начислений, установлен общий срок (4 года).

Его исчисление осуществляется в специальном порядке. С учетом требований ст. 252 НК РФ срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества, должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества).

Законодательством о бухгалтерском учете устанавливается срок хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение не менее пяти лет.

Подробно о Сроках хранения документов и Сроки Хранения Документов по Кадрам

Первичные Документы у Малого Бизнеса — Скачать Формы

Электроннные трудовые книжки

Договора Пояснительная Записка к Годовому Отчётность в ПФР Налог на прибыль

Кадровый Учет и Документы по Кадрам Скачать Инвентаризация — Документы

Стартовая страница Основные ресурсы Узнать больше Стандарты штата Нью-Йорк | Опубликовано Документы | Неопубликованные документыУстные традиции / истории | Визуальный Документы / Артефакты | Неопубликованные документы Устные традиции / истории | Визуальный Документы / Артефакты При анализе первоисточников историки учитывают тип исследуемого первоисточника.Были созданы разные первоисточники для разных причины. Знание различных типов первичных источников поможет вам оценить надежность первоисточников. О различных типах первоисточников читайте ниже. Первичные и вторичные источникиИсторики используют самые разные источники, чтобы ответить на вопросы о прошлое. В своих исследованиях историки используют как первичный источник, и вторичный источник. Источники .Первичные источники — это фактические записи, уцелевшие из прошлого, такие как в виде писем, фотографий, предметов одежды. Вторичные источники — это рассказы о прошлом созданный людьми, пишущими о событиях спустя некоторое время после того, как они произошли. Например, ваш учебник истории вторичный источник . Кто-то написал большую часть вашего учебника намного позже исторических событий. Ваш учебник может также включать около первичных источников , например, прямые цитаты людей, живущих в прошлом или выдержки из исторических документов. Люди, жившие в прошлом, оставили много подсказок о своей жизни. Эти ключи включают как первичные, так и вторичные источники в виде книг, личных бумаг, правительственные документы, письма, устные отчеты, дневники, карты, фотографии, отчеты, романы и рассказы, артефакты, монеты, марки и многое другое. Историки называют все эти ключи вместе составляют исторический рекорд . Начало страницы Опубликованные документыНекоторыми первоисточниками являются опубликованные документы.Они созданы для большие аудитории и были широко распространены. Опубликованные документы включают книги, журналы, газеты, правительственные документы, негосударственные отчеты, всякого рода литература, реклама, карты, брошюры, плакаты, законы и судебные решения. При просмотре опубликованных документов помните, что только потому, что что-то было опубликовано, что не делает его правдивым, точным или надежным. Каждый документ есть создатель, и у каждого создателя есть точка зрения, слепые пятна и предубеждения.Также помните, что даже предвзятые и самоуверенные источники могут рассказать нам важные вещи о мимо. Начало страницы Неопубликованные документыМногие типы неопубликованных документов были сохранены и могут использоваться в качестве первоисточников. К ним относятся личные письма, дневники, журналы, завещания, дела, семейные Библии, содержащие семейные истории, школьные табели успеваемости и многие другие источники. Неопубликованные бизнес-записи, такие как корреспонденция, финансовые книги, информация о клиентов, протоколы заседаний совета директоров и файлы исследований и разработок также дают подсказки о прошлое. Неопубликованные документы часто поступают от общественных организаций, церкви, клубы обслуживания, политические партии и профсоюзы в форме членства списки, протоколы собраний, выступлений, финансовые и другие записи. Правительство на всех уровнях создает множество неопубликованных записей. К ним относятся протоколы полиции и суда, переписи населения. записи, налоговые списки и списки избирателей, ведомственные отчеты и секретные документы. В отличие от опубликованных документов, неопубликованные записи могут трудно найти, потому что существует несколько копий.Например, личные письма могут быть найдены только у того, кому были отправлены письма. Письма известных или замечательных людей можно собрать и в конечном итоге опубликовать. Запомни это письмо писатели не предполагали (и, возможно, не могли представить), что их письма будут читать более одного человека. Поскольку неопубликованные документы редко предназначались для чтения публике, они дают интересные подсказки о прошлом. Начало страницы Устные традиции / Устные историиУстные традиции и устные истории — еще один способ познания о прошлом от людей, не понаслышке знающих исторические события.Недавно говорил слова, из которых состоят устные рассказы, стали важными первоисточниками. Историки а другие узнают о жизни обычных людей из рассказов и сказок. Устные рассказы предоставляют важные исторические свидетельства о людях, особенно о меньшинствах. группы, которые были исключены из основных публикаций или не оставили после себя письменных основные источники. Устные рассказы стары как люди. До изобретения при письме информация передавалась из поколения в поколение через устное слово.Многие люди во всем мире продолжают использовать устные традиции для передачи знаний и мудрость. Интервью и записи старейшин общины и очевидцев исторических событий предоставьте захватывающие истории, анекдоты и другую информацию о прошлом. Начало страницы Визуальные документы и артефактыВизуальные документы включают фотографии, фильмы, картины и др. виды художественных работ. Поскольку визуальные документы фиксируют моменты времени, они могут предоставить свидетельства изменений с течением времени.Визуальные документы включают свидетельства о культуре в конкретные моменты истории: ее обычаи, предпочтения, стили, особые случаи, работа, и играй. Как и другие первичные исходные документы, визуальный документ имеет создателя. с точки зрения художника, скульптора или режиссера. Даже фотографии были создан фотографами с использованием пленки и фотоаппаратов для создания желаемых эффектов. Подумайте о точке зрения создателя при просмотре визуальных документы.В чем заключалась цель создателя? Почему эта поза? Почему такая перспектива? Почему так обрамление? Почему такое расстояние? Зачем эта тема? Что было включено? Что было исключено? С использованием визуальные документы как первоисточники требуют тщательного анализа содержания и сути зрения создателя. Начало страницы |

Первоисточники — История, философия и газетная библиотека — U of I Library

Видео

Выписка

Историки и другие ученые классифицируют источники как первичные и вторичные.Это различие важно, потому что оно повлияет на то, как вы понимаете эти источники. В этом первом видео учебника из двух частей мы обсудим первоисточники.

Первичные источники чаще всего создаются во время изучаемых вами событий. Они отражают то, что их создатель наблюдал или думал о событии. Эти источники служат исходным материалом, который вы будете анализировать и синтезировать, чтобы ответить на ваш исследовательский вопрос, и они сформируют ключевые доказательства в аргументации вашей статьи.Вторичные источники, напротив, дают интерпретацию прошлого на основе первоисточников.

Данная газетная статья является примером первоисточника. В нем описывается визит Никсона в Советский Союз в 1959 году. Он был написан на следующий день журналистом, который был свидетелем этого события, и отражает то, что, по мнению журналиста и его редакторов, могло волновать их читателей в то время. Другой пример — эта брошюра, в которой собраны свидетельские показания по делу о ведьмах. Он был опубликован в 1646 году, в том же году, что и судебный процесс, который он документирует.Но, учитывая характер темы, вы, вероятно, захотите изучить автора брошюры, Джона Дэвенпорта, чтобы определить надежность транскрипции или то, что могло побудить его опубликовать ее.

Однако вы должны знать, что в источнике нет ничего, что делало бы его первичным или вторичным. Вместо этого его категория зависит от того, как вы относитесь к нему, что, в свою очередь, зависит от вашего исследовательского вопроса. Например, Black Reconstruction in America , написанная в 1935 году У.Э. Дюбуа можно использовать в качестве вторичного источника для исследования Америки XIX века, поскольку Дюбуа опирается на ряд правительственных отчетов, биографий и существующих исторических повествований, чтобы заявить о прошлом. Однако его также можно было использовать в качестве основного источника для исследования жизни Дюбуа или черной интеллектуальной культуры 1930-х годов.

Одна из основных проблем при работе с первоисточниками — это их местонахождение. Многие исторические документы никогда не публиковались и могут быть доступны только в архивах.Например, вот страница из расходной книги студента, поступившего в Университет Иллинойса в 1930 году. Это уникальный документ, который находится в Архиве студенческой жизни и культуры здесь, на территории кампуса, и доступен только для тех, кто может приехать. в архив лично. Это, с другой стороны, опубликованный первоисточник: дневник, написанный в 1912 году и впервые опубликованный несколько десятилетий спустя. Наша копия находится в основных стеках.

Некоторые из этих материалов, например, письма, не были опубликованы на момент создания, но впоследствии были опубликованы в книге или оцифрованы и доступны в Интернете.По некоторым темам исторические документы может быть трудно найти, потому что они были потеряны или никогда не создавались изначально. В других случаях первоисточники могут существовать, но не на английском языке. Поэтому, когда вы начнете формулировать тему, вы захотите подумать о том, какие доказательства будут вам доступны.

Размышляя о том, как найти или разобраться в первоисточниках, вы должны задать себе три вопроса:

- Когда и где он был создан?

- Кто это создал?

- Для какой цели или для какой аудитории он был создан?

В зависимости от темы и периода времени, который вы изучаете, вам придется искать разные виды первоисточников.Например, если вас интересует вопрос о контроле над рождаемостью в Америке, можно ожидать, что вы найдете множество первоисточников, в том числе:

Если вас интересует тема из более далекого исторического периода, например, статус евреев в эпоху Возрождения, вам, возможно, придется присмотреться, но вы все равно можете найти такие документы, как:

- законы

- романов

- и брошюры

Если вас интересуют аккаунты от первого лица, вам стоит взглянуть на такие источники, как:

- букв

- дневники

- автобиографий

- устные рассказы

- литературных произведений

- или полемические произведения

Вам необходимо определить, является ли источник надежным аккаунтом или создан с намерением навязать определенное понимание события или ситуации.Были ли они созданы во время описываемых событий или были написаны много лет спустя? Некоторые источники могут сделать эту точку зрения очевидной, тогда как другие могут претендовать на авторитетность.

В других случаях вам нужно подумать о том, какие организации могли создавать записи, связанные с вашей темой. Возможно вы найдете:

- статистика

- правительственные отчеты

- законодательных документов

- протоколы судебных заседаний

- сделок ассоциации

- годовые отчеты и финансовая отчетность

- или отчеты неправительственных организаций.

Опять же, вам нужно определить обстоятельства создания документа. Был ли это внутренний документ, созданный для сбора информации, или он был предназначен для того, чтобы убедить других внутри или за пределами группы принять определенный образ действий?

Визуальный материал также может дать хорошее представление о периоде времени, который вы изучаете. Например, карты показывают не только современные политические границы, но и то, как люди о них думают. Другие визуальные источники включают:

- фотографий

- плакатов

- объявлений

- иллюстраций

- мультфильмов

- рассказы о путешествиях

- и кино

Имейте в виду, что первоисточники могут иметь несколько значений.Например, эта карта 1854 года дает свидетельства о вспышке холеры в Лондоне в 1854 году, но также отражает новое понимание того, как распространяется болезнь, и обеспокоенность болезнью как социальной проблемой.

Вы можете найти опубликованные первоисточники, используя онлайн-каталог или выполнив поиск в цифровой коллекции исторических документов, таких как Коллекция Герритсен женской истории, Хроники Америки и Empire Online. Историческая библиотека поддерживает список этих коллекций на своем веб-сайте.

Помните, однако, что эти базы данных не будут явно классифицировать элементы, которые они перечисляют, как первичные и вторичные, и могут даже содержать документы, которые вы, возможно, захотите использовать в качестве вторичного источника, поэтому вам придется использовать свое собственное суждение. Например, вам может быть интересен Словарь по трудоустройству женщин , в котором содержится информация о заработной плате или о том, какие виды работы подходят для женщин.

Вы также можете найти первоисточники, проконсультировавшись с опубликованными библиографиями и просмотрев вторичную литературу по вашей теме, чтобы увидеть, какие источники использовали другие ученые в своих исследованиях.

Типы первичных источников — первичные источники

Аудио и музыка

Музыка (как ноты, так и записи), устные рассказы и звукозаписи дают исследователям уникальный взгляд на прошлое. Вы можете узнать о культурных тенденциях, словоупотреблении, повседневных звуках города, устной поэзии или услышать, как кто-то рассказывает свою версию событий, свидетелями которых они лично были.

Общие дисциплины: История, музыка, лингвистика, антропология, искусство, английский

Книги и брошюры

В большинстве случаев книги можно рассматривать как вторичный источник, потому что автор использует доказательства из других источников в поддержку своих аргументов.Однако книги можно считать первоисточником по некоторым дисциплинам; опубликованные мемуары, автобиографические работы, переплетенный сборник документов или творческое письмо могут подпадать под категорию первоисточников. Точно так же брошюры или небольшие буклеты в переплете или листовки по одной конкретной теме, как правило, являются первичным источником.

Общие дисциплины: Английский язык, история, материальная культура

Данные

Информация, которая систематически собирается и систематизируется.Данные часто создаются организациями или группами людей, которые пытаются собрать информацию по определенной теме. Примеры типов собираемых данных: данные опроса или опроса, эксперименты, моделирование или наблюдение.

Общие дисциплины: Общественные науки (политология, психология и т. Д.), Науки (биология, химия и т. Д.), История, государственная политика, юриспруденция

Цифровой контент

Хотя большинство исследователей в первую очередь рассматривают первоисточники как предметы, относящиеся только к периоду до 20 века или ранее; есть первоисточники, которые называются цифровыми материалами.Рождение в цифровом формате означает, что источник был создан в цифровом виде, а не преобразован из другого формата. Примеры: твиты, электронные письма, сообщения в социальных сетях или гифки.

Общие дисциплины: Социология, антропология, история, английский

Эфемеры

Эфемеры — это первичные источники, которые существуют или были созданы только для того, чтобы существовать в течение короткого периода времени. Примерами однодневок могут быть корешки билетов, открытки, наклейки или игральные карты.

Общие дисциплины: История, Материальная культура, английский язык, Антропология, Искусство, История искусства

Государственные документы

Информация о законодательных, исполнительных и судебных действиях (в виде законопроектов, поправок и т. Д.)), которые показывают действия всех ветвей власти — местной, государственной, федеральной и международной.

Общие дисциплины: История, политология / государственная политика, социология, уголовное правосудие, образование

Закон

В праве первоисточником является сам закон. Первичный закон исходит от одной из трех ветвей власти. Законодательная власть принимает законы или статуты, содержащиеся в Кодексах законов. Административная ветвь принимает административные или регулирующие законы, содержащиеся в нормативных кодексах.Судебная власть формирует прецедентное право посредством судебных заключений, которые могут либо публиковаться для журналистов, либо «не сообщаться», но при этом оставаться в сети.

Общие дисциплины: Право, государственная политика

Рукописей

Термин рукописи имеет несколько значений. Первоначально он относился к рукописным письмам, но также может использоваться для обозначения коллекции документов, обычно находящихся в архиве, или может относиться к отдельному произведению автора, например, к книге.Рукописи могут включать: деловую или личную переписку, дневники, юридические и финансовые документы и многое другое.

Общие дисциплины: История, английский язык, журналистика

Карты

Создан, чтобы показать конкретный географический регион, который представляет мысли, идеи, культурные представления, а также визуальные и текстовые представления того периода времени. Карты являются продуктом чьих-то личных мыслей, поэтому они могут дать представление о культурных нравах и мыслях того времени.

Общие дисциплины: История, политология, науки, социология, антропология, юриспруденция

Газеты

Предоставьте информацию о реакции на местные и международные новости, реакции населения на события, рекламу, некрологи и мнения.

Общие дисциплины: История, английский язык, политология

Объекты и артефакты

Артефакты, как правило, представляют собой трехмерные объекты, которые когда-то служили определенной функции или цели.Артефакты могут пролить свет на то, как группа людей выполнила конкретную задачу, или дать представление об их обычаях и культуре. Многие вещи можно считать артефактами; некоторые обычно рассматриваемые артефакты, которые можно использовать для исследования: чайники, униформа, украшения или компьютер.

Общие дисциплины: История, антропология

Отчеты и исследования

Скомпилированное описание определенной темы или события. Типичными примерами отчета могут быть: тематические исследования, отчеты совета директоров, бизнес-отчеты, полевые заметки или наблюдения, эмпирические исследования и интервью.

Общие дисциплины: История, английский язык, социальные науки, естественные науки, образование, юриспруденция

Видео и изображения

Видео и изображения могут включать в себя широкий спектр первоисточников, дающих представление о достопримечательностях, звуках и изображениях прошлого. Примеры, которые могут быть использованы в качестве первоисточника: фильмы, видео (домашние кадры или пропагандистская реклама), рекламные ролики и фотографии.

Общие дисциплины: История, английский язык, киноведение, антропология, социология

Визуальные материалы

Визуальный материал используется для описания большого количества первоисточников в разных формах; включая фотографию, картины, рисунки, скульптуры, архитектурные планы, гравюры (ксилография, гравюры, литографии), графику (карикатуры, плакаты, торговые карточки, изображения, созданные с помощью компьютера) и фильмы.

Общие дисциплины: История, искусство, история искусства, материальная культура, английский язык, кино, антропология, коммуникации

Введение — Первичные источники (практическое руководство)

Письма или дневники . Узнайте, что исторические деятели сказали своими словами в конкретный момент времени.

Воспоминания и автобиографии . Это может быть меньше надежнее дневников или писем, так как они обычно написаны длинными после того, как произошли события, и может быть искажено смещением, затемнением памяти или пересмотренная перспектива, которая может появиться задним числом.С другой стороны, иногда они являются единственным источником определенной информации.

Записи или информация, собранная государственными учреждениями . Многие виды записей (рождений, смертей, браков; разрешений и лицензий). изданный; данные переписи; и т. д.) документировать события.

Записи других организаций . Минуты, отчеты, корреспонденция и т. д. организации или агентства служат постоянные записи о деятельности и мышлении этой организации или агентство.

Печатные материалы (книги, журналы и журналы). статьи, газетные статьи). Обязательно различать материалы, написанные во время мероприятия, как своего рода отчет, а материал написан гораздо позже, как исторический анализ.

Фотографии, аудиозаписи и движущиеся изображения или видеозаписи . Изображение часто может быть более показательным, чем письменный отчет.

Материалы, отражающие взгляды и популярные мысли исторического периода . Опросы общественного мнения могут задокументировать менталитет или психология времени или группы. С они, как правило, очень ограничены в наличии и в том, что они раскрыть, также можно использовать идеи и образы транслируется в средствах массовой информации, литературе, кино, популярных художественная литература, учебники и др.

Данные исследований . В некоторых дисциплинах первичными источниками будут антропологические полевые заметки, результаты научных экспериментов или другой научной деятельности того времени.

Артефакты всех видов .Физические объекты, здания, мебель, инструменты, бытовая техника и предметы домашнего обихода, одежда, игрушки — все это полезные источники.

Документы — напечатанные и опубликованные — первичные источники

Первичные исходные документы могут быть письмами, дневниками, газетами, речами, интервью, мемуарами, протоколами, листовками, манифестами, отчетами, брошюрами, рекламными листами, правительственными документами или другими типами текстов. Они могут быть в оригинале — часто в рукописной форме и храниться в специальном отделе коллекций библиотеки — или опубликованы в печатном виде или в Интернете.

Переписка

(Рукописный, печатный или электронный, деловой или личный, опубликованный или неопубликованный) — это прямое общение между людьми и / или организациями. Рукописные и печатные письма были основным средством общения между людьми до электронной почты. Ученые, изучающие колониальную историю США, например, использовали опубликованные сборники писем значительных исторических фигур, таких как Томас Джефферсон, в качестве своих основных источников. Письма менее известных людей, таких как солдаты гражданской войны, использовались историками, чтобы понять, как национальные события влияют на людей лично.

Дневники

Показать личное мнение людей, а также добавить представление об исторических личностях и событиях. Имейте в виду, что дневники ведущих фигур, таких как президенты США или другие общественные деятели, могли быть написаны с прицелом на публикацию. Дневники обычных людей, ни знаменитых, ни влиятельных, ценны тем, что они понимают повседневную жизнь обычных людей.

Эфемеры

В онлайн-глоссарии SAA определен как материалы, «созданные для определенной ограниченной цели и обычно предназначенные для выбрасывания после использования», являются полезными источниками для исследователей.Печатные однодневки включают листовки, флаеры, листовки, рекламные объявления, брошюры, корешки билетов, меню, квитанции и другие предметы. Коллекции печатных однодневок часто можно найти в отделе специальных коллекций библиотеки наряду с архивными фондами. Информацию о фондах можно найти на веб-сайтах библиотек Tamiment и Fales в Нью-Йоркском университете.

Газеты

Часто называемый первым наброском истории, может использоваться для изучения того, как события были немедленно переведены на публику, поскольку они включают комбинацию интервью, изображений и репортажей из первых рук.Газеты доступны в оригинальных печатных изданиях (и могут быть в плохом состоянии), в виде микрофильмов, в Интернете на свободно доступных веб-сайтах (таких как Brooklyn Daily Eagle) или в базах данных по подписке.

Выступлений

Также являются важными первоисточниками. Такие периодические издания, как Vital Speeches of the Day , которые доступны в печатном виде и в Интернете через базу данных по подписке, собирают и публикуют выступления и показывают, как национальные и международные проблемы формулируются для общественности.В 19 веке и в меньшей степени сегодня газеты регулярно публиковали полные тексты выступлений видных национальных лидеров.

Интервью

Часто публикуется в периодических изданиях, газетах, в Интернете и в книгах, они очень полезны для исследователей. Собеседники делятся своими мнениями, воспоминаниями и идеями. Например, дипломаты и государственные деятели иногда дают откровенную информацию о международных делах, выходящую за рамки обычных газетных статей.

Государственные документы

Включая книги, брошюры, отчеты, статистические данные, обзоры, сериалы, обсуждения и свидетельства в Конгрессе, национальные законы и международные договоры, а также другие документы, опубликованные местными, государственными и федеральными правительственными учреждениями, представляют собой богатый источник информации для исследователей практически по каждому предмету. .Правительственные документы доступны в печатном виде, на микрофильмах и в Интернете. Посетите веб-сайт Библиотеки государственных документов США в Bobst для получения руководств по исследованиям и справочной помощи.

Воспоминания

Еще один важный первоисточник. Многие люди, особенно хорошо известные и / или участвующие в национальных и международных мероприятиях, пишут свои мемуары, когда уходят от всеобщего внимания, предоставляя подробную справочную информацию о прошлых событиях.

Альтернативная пресса

Публикации, такие как газеты, информационные бюллетени, журналы, бюллетени и внутренние органы, публикуемые организациями, отдельными лицами, комитетами и активистами вне основных средств массовой информации, являются ценными источниками для изучения культурных движений, выступающих за социальные и политические изменения.Исследователи найдут ранние выражения прогрессивных идей в альтернативной прессе, некоторые из которых в конечном итоге преуспеют в изменении общественного мнения, а другие — нет. Библиотеки NYU содержат значительные коллекции альтернативной прессы в библиотеках Tamiment и Fales. Подробную информацию о фондах см. В Руководстве по исследованию серийных номеров Tamiment.

Брошюры

Может быть отличным ресурсом для выявления идей, которые продвигаются в определенный момент времени, чтобы повлиять на мнения. Часто стоит поискать брошюры с драматической графикой, яркими обложками, убедительным текстом и срочным сообщением.Хотя брошюры были относительно дешевы в производстве и обильно публиковались, их бывает трудно найти в библиотеках. Коллекции библиотек Нью-Йоркского университета и библиотек консорциума, в первую очередь Нью-Йоркского исторического общества, имеют удивительно богатые коллекции брошюр. Ищите каталогизированные брошюры и тематические коллекции брошюр в BobCat. Чтобы найти брошюры по истории труда и прогрессивной политике в библиотеке Tamiment Нью-Йоркского университета, обратитесь к Руководству по исследованию памфлетов для коллекции.

Что такое первичный источник? — Руководство по библиотечным исследованиям по истории науки: Введение

Очерк первоисточников истории

Архивы и рукописи

Архивы и рукописи — это неопубликованные записи лиц (письма, заметки, дневники и т. Д.).) и организаций. Что такое архивы? Обычно каждая архивная коллекция имеет (краткую) запись в каталоге и подробное справочное пособие (которое часто доступно в Интернете).

- «Запись каталога» относится к типу записей, которые можно найти в онлайн-каталогах библиотек, аналогичных записям для книг, хотя часто и немного длиннее. Пример записи из архива.

- «Помощь при поиске» (иногда называемая инвентаризацией) обычно относится к списку ярлыков папок для коллекции, сопровождаемому кратким обзором коллекции (примечания к объему и содержанию) и биографической (или институциональной) записью о создателе коллекции. .Вспомогательные средства могут быть сколь угодно длинными, учитывая размер коллекции. Они значительно различаются в зависимости от практики отдельных репозиториев. Пример справочной помощи.

Чтобы найти архивы и рукописи в Гарварде, перейдите в Расширенный поиск HOLLIS. Выполните поиск по ключевым словам или предметным терминам (см. Страницу HOLLIS в этом руководстве) в каталоге библиотеки, ограничиваясь типом ресурса: архивы / рукописи. Вы можете выбрать библиотеку справа (Область поиска). Countway Medicine имеет обширные медицинские архивы, а у Шлезингера есть множество архивов активисток, многие из которых занимаются вопросами здоровья и репродуктивных прав.Пример поиска по теме: Здоровье женщин.

Справочник по библиотечным исследованиям для поиска рукописей и архивных коллекций объясняет

Для оцифрованных архивных материалов вместе с другими видами первоисточников:

Книги

Методы поиска книг описаны на странице HOLLIS данного руководства и в поле «Поиск первичных источников в HOLLIS» на этой странице.

- Рецензии на книги могут дать представление о том, как была воспринята научная работа.См .: Поиск рецензий на книги.

- Многочисленные книги, особенно до 1923 г. (а также периодические издания и другие источники), можно найти и выполнить поиск по полному тексту в нескольких электронных библиотеках (см. Рамку на этой странице).

Научные статьи :

Web of Science Citation Indexes (Harvard Login) (1900-) статей во всех областях науки. Включает медицинские статьи, которых нет в PubMed. Вы можете использовать поиск по цитированной ссылке в Web of Science, чтобы найти статьи из первоисточников, в которых цитируется указанная статья, и таким образом получить представление о ее восприятии.Дополнительная информация в Web of Science.

PubMed (полный текст войдите в Гарвардский логин) является основным источником биомедицинских статей с 1947 года.

— Обязательно посмотрите MeSH (Медицинские предметные заголовки) в нижней части соответствующих записей, найденных при поиске по ключевым словам. В самых последних записях часто еще нет терминов MeSH.

— В Национальной медицинской библиотеке есть много полезной информации о PubMed.

— Статьи до 1947 года см. В Индексном каталоге библиотеки Главного хирурга

JSTOR (Harvard Login) предлагает полные тексты полных выпусков (до 5 лет назад) более 400 журналов.JSTOR позволяет выполнять одновременный или индивидуальный поиск, опциональный полнотекстовый поиск по многочисленным журналам в различных областях науки и медицины. См. Список внизу экрана расширенного поиска. JSTOR выполняет поиск в разделах журналов «Заметки и новости» (особенно богат этим материалом Science ). В расширенном поиске выберите Тип элемента: Разное, чтобы ограничить в основном «Заметки и новости».

PsycINFO) (Harvard Login) (1872-) индексирует профессиональную и академическую литературу по психологии и смежным дисциплинам

Многие другие научные периодические указатели перечислены в Справочнике по библиотечным исследованиям по истории науки.

Журналы и периодические издания общего профиля см .:

American Periodicals Series Online (Harvard Login) (1740-1900) предлагает полный текст около 1100 американских периодических изданий. Включает несколько научных и медицинских журналов, включая American Journal of Science и Medical Repository. В случаях, когда периодическое издание было выпущено до 1900 года, покрытие распространяется до 1940 года.

British Periodicals (Harvard Login) (1681-1920) предлагает полные тексты для нескольких сотен британских периодических изданий.

Ethnic NewsWatch (Harvard Login) (1959-) — это полнотекстовая база данных газет, журналов и журналов этнической, национальной и местной прессы.

Periodicals Index Online (Harvard Login) индексирует содержание тысяч американских и европейских журналов по гуманитарным и социальным наукам, с их первых выпусков по 1995 год.

Reader’s Guide Retrospective (WilsonWeb) (Harvard Login) (1890–1982) содержит индексы многих популярных американских периодических изданий.

Многие более общие периодические указатели перечислены в разделе «Поиск статей в общих и популярных периодических изданиях» (Северная Америка и Западная Европа).

Статьи в областях, не связанных с наукой (религия, государственная политика): см. Список в Справочнике библиотечных исследований по истории.

Газетные статьи : см. Руководство по газетам и газетным указателям.

Лицевые счета. Это рассказы от первого лица, напоминающие или описывающие жизнь и мнения человека.К ним относятся дневники, мемуары, автобиографии, а в устной и записанной форме: устные истории и интервью.

Национальная медицинская библиотека устных историй

Regulatory Oral History Hub (Институт этики Кенана, Университет Дьюка) предлагает ссылки на цифровые коллекции, содержащие интервью с регулирующими органами, юристами и судьями. В основном США

Визуальные источники :

Записи для многих, но далеко не всех, отдельных изображений библиотеки Гарвардского университета доступны в HOLLIS Images, онлайн-каталоге изображений.Записи включают предметы и уменьшенное изображение. HOLLIS Изображения включены в поисковые запросы HOLLIS.

В библиотеке изображений «Наука и общество» представлено более 50 000 изображений из Музея науки (Лондон), Национального музея фотографии, кино и телевидения и Национального железнодорожного музея.

База данныхнаучных иллюстраторов (DSI) включает более 12500 иллюстраторов в области естествознания, медицины, технологий и различных наук по всему миру, c.1450-1950. Живые иллюстраторы исключены.

Цифровая галерея NYPL. Научные фотографии: 700 лет научной и медицинской иллюстрации

изображений из истории медицины (IHM) включает отпечатки и фотографии из Национальной медицинской библиотеки США. (IHM содержится в более крупной базе данных изображений NLM, поэтому эта ссылка ведет к специализированному поиску).

изображений из истории здравоохранения: выставка фотографий.

Wellcome Images

Фильмы / видео

Чтобы найти фильмы в HOLLIS, выполните поиск по ключевым словам по вашей теме, затем в правой части экрана результатов посмотрите Тип ресурса и выберите видео / фильм.

Чтобы найти книги о фильмах по вашей теме, введите ключевые слова по вашей теме И «в кино» (в «»)

Киноплатформапредлагает множество документальных фильмов на самые разные темы. Есть сборники по нескольким темам. Поиск можно фильтровать по теме, стране производства и языку.

Список общих источников изображений и фильмов доступен в Справочнике по библиотечным исследованиям по истории, а дополнительные источники по истории науки — в Справочнике по библиотечным исследованиям по истории науки.

Правительственные документы часто касаются вопросов науки и политики здравоохранения. Документы Конгресса, особенно отчеты комитетов, см. В ProQuest Congressional (Harvard Login ).

Цифровая библиотека HathiTrust. Каждый полнотекстовый элемент связан со стандартной записью каталога библиотеки, что обеспечивает хорошие метаданные и предметные термины. Каталог можно искать отдельно. Многие правительственные документы доступны для просмотра в полном тексте. Выполните поиск в правительственном департаменте США как Автор

Дополнительные источники перечислены в Справочнике по библиотечным исследованиям по истории

Для артефактов и других объектов Коллекция исторических научных инструментов в Научном центре включает более 15 000 инструментов, часто с современной документацией, с 1450 по 20 век по всему миру.

Waywiser, онлайн-база данных Коллекции исторических научных инструментов.

Анатомический музей Уоррена Центра истории медицины в Медицинской библиотеке Countway имеет богатую коллекцию медицинских артефактов и образцов.

Музей археологии и этнологии Пибоди

Осень 2020: эти коллекции закрыты во время пандемии. Ознакомьтесь с их ссылками выше, чтобы узнать, что у них есть в Интернете.

Найти первоисточники | Библиотеки Университета Аризоны

Первичные источники — это оригинальные документы, созданные во время события, такие как газетный отчет, фотографии или видео. Первичные источники также включают дневники, мемуары, интервью и другие записи, которые документируют прошлое событие.

Special Collections хранит коллекции редких книг и уникальных архивных материалов, которые позволяют проводить углубленные исследования по избранным темам. Вы можете использовать специальные коллекции для поиска редких книг, коллекций рукописей, фотографий и других материалов в самых разных предметных областях.

Искать в нашей коллекции

Используйте расширенный поиск в библиотеке, чтобы найти различные типы первоисточников, в том числе те, что находятся в специальных коллекциях. Если у нас что-то нет, запросите межбиблиотечный абонемент.

- В первом поле поиска введите основную тему поиска.

- Во второй строке измените Any Field на Subject.

- Введите тип ресурса, который вы ищете, в строке «Тема». Например:

- Источники

- Интервью

- Личные рассказы

- Статистика

- Дневники

- Переписка

- Биография

- Архив

- Вы можете выполнить поиск в нескольких из них, поставив между словами ИЛИ.

Оцифрованные первоисточники

Американские периодические издания

Найдите статьи из специализированных и общих журналов, литературных и профессиональных журналов, детских и женских журналов и многих других исторически значимых периодических изданий с 1740 по 1900 год.

Отпечатки истории Америки

Найдите книги, брошюры и проспекты, охватывающие все аспекты американской жизни с 1639 по 1922 год.

Archive Explorer

Найдите первоисточники из цифровых коллекций об американских индейцах, американском Западе, Китае, Ближнем Востоке, гендерных исследованиях, рукописях Perdita (ранние современные женщины-писательницы) и компании Virginia Company.

Unbound Archives

Найдите исторические документы, включая проблемы женщин, политику в области здравоохранения, исследования фильмов, Движение американских индейцев, историю Мексики, Афганистан и США, записи о войне в Персидском заливе и Политику мира США на Ближнем Востоке.

Исследования границ и миграции в Интернете

Найдите первичные источники по более чем тридцати ключевым приграничным районам мира, включая: США и Мексику; Европейский Союз; Афганистан; Израиль; Турция; Конго; Аргентина; Китай; Таиланд; и другие.

Congressional

Найдите отчеты Конгресса, счета, слушания, распечатки комитетов, серийные карты и другие документы с 1789 года по настоящее время.

Цифровая публичная библиотека Америки (DPLA) Наборы первичных источников

Найдите оцифрованные коллекции первичных источников вместе с учебными пособиями по различным темам.

Early English Books Online

Найдите цифровые изображения страниц практически всех работ, напечатанных на английском языке с 1473 по 1700 годы, включая работы из Англии, Ирландии, Шотландии, Уэльса, Британской Северной Америки и других стран.

Коллекции восемнадцатого века в Интернете

Найдите полнотекстовые издания на английском и иностранных языках по различным дисциплинам, напечатанные в Великобритании с 1701 по 1800 год.

Ethnic NewsWatch

Найдите статьи из газет, журналов и журналов из газет, издаваемых на этнических, национальных и местных языках.

Food Studies Online

Найдите первоисточники, изображения, эфемеры, второстепенные работы и документальные фильмы в междисциплинарной области исследований питания.

Исследования прав человека в Интернете

Выполните поиск в первичных и вторичных источниках, связанных с нарушениями прав человека с 1900 года, включая личные аккаунты, телевизионные кадры, фотографии, записи НПО, правительственные отчеты, судебные заседания, документальные фильмы, искусство и справочную литературу. Известные конфликты с правами человека включают Армению, Холокост, Камбоджу, Боснию и Герцеговину, Руанду, Дарфур и другие.

Цифровые коллекции Библиотеки Конгресса

Выполняйте поиск по широкому спектру оцифрованных материалов, предметов и периодов времени из U.История С.