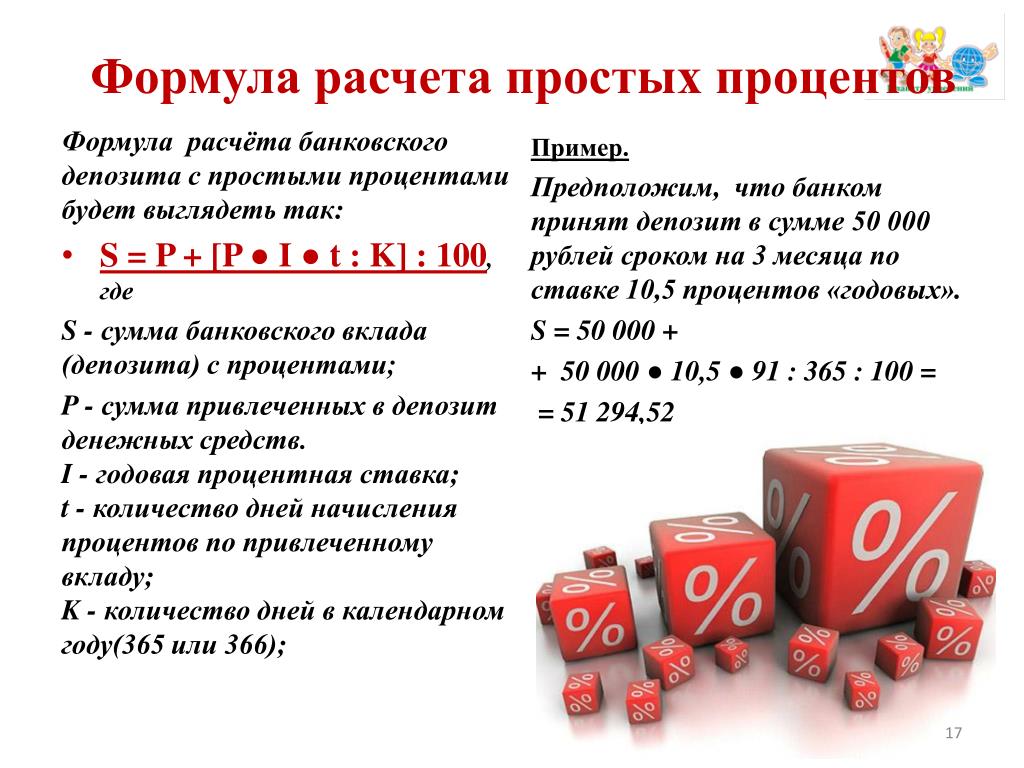

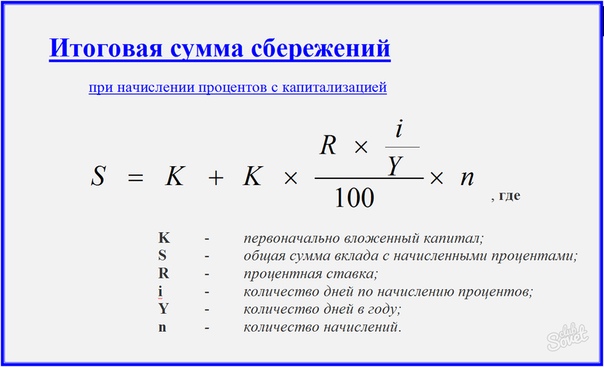

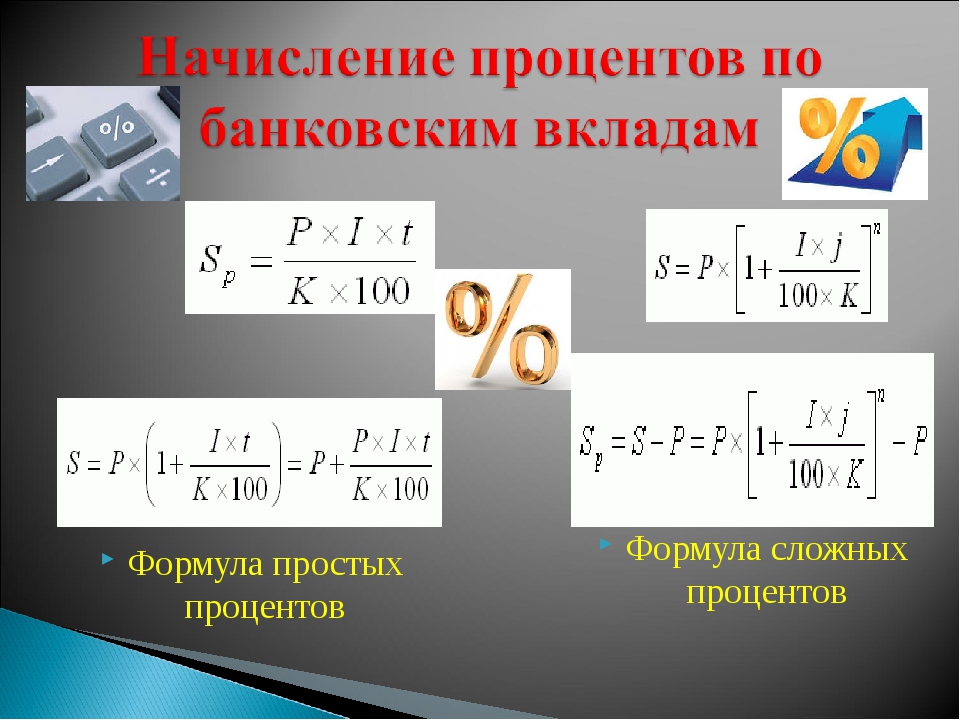

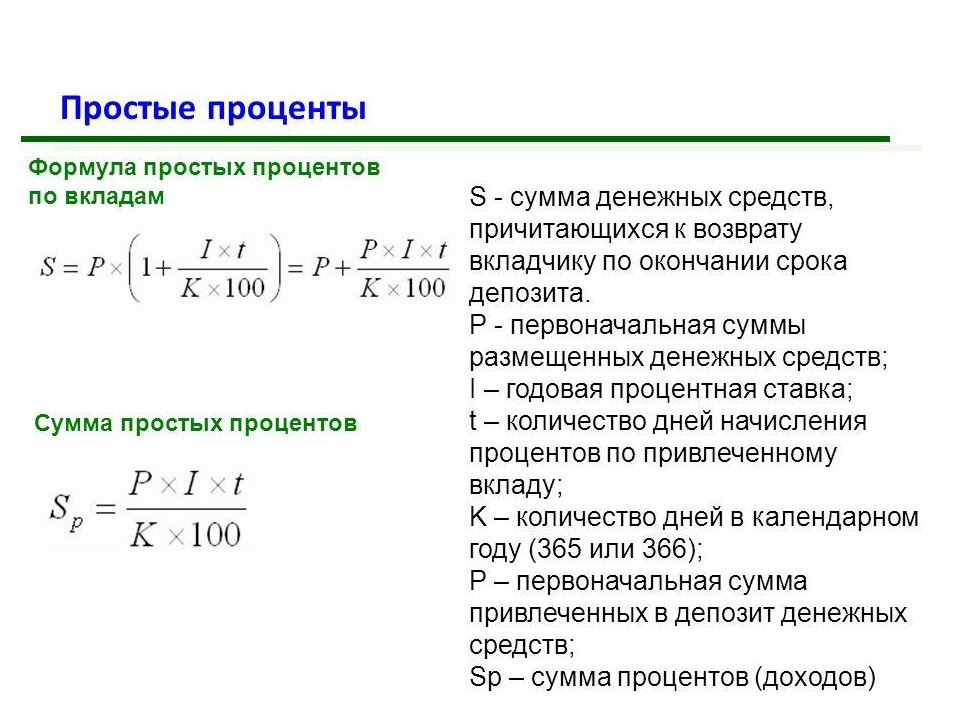

Формула расчета сложных процентов

Сегодня все чаще люди задумываются о своем финансовом благополучии и о будущем своих детей и внуков. Каким образом можно обезопасить их от возможных материальных невзгод и придать им финансовую стабильность и уверенность в завтрашнем дне?

Такое возможно лишь при осуществлении долгосрочных вложений, которые позволят в течение некоторого запланированного времени превратить небольшой стартовый капитал в нужную сумму посредством применения сложных процентов.

В современных условиях развития экономики сложный процент считается определяющим фактором, дающим инвестору возможность заработать собственный капитал и с легкостью приумножить его. В чем же сложность сложного процента и почему он настолько важен при создании капитала?

Предположим, вы решили вложить деньги в банк или какую-то другую инвестиционную организацию денежную сумму. На этот стартовый капитал по итогам заранее оговоренного периода происходит начисление процентов.

Последующий процент за следующий период будет начислен уже не на сумму стартового капитала, который вы вложили в бизнес, а с учетом суммы процентов, прибавленной в прошлом периоде. Работает схема “процент начислен на процент” или, так называемый, сложный процент.

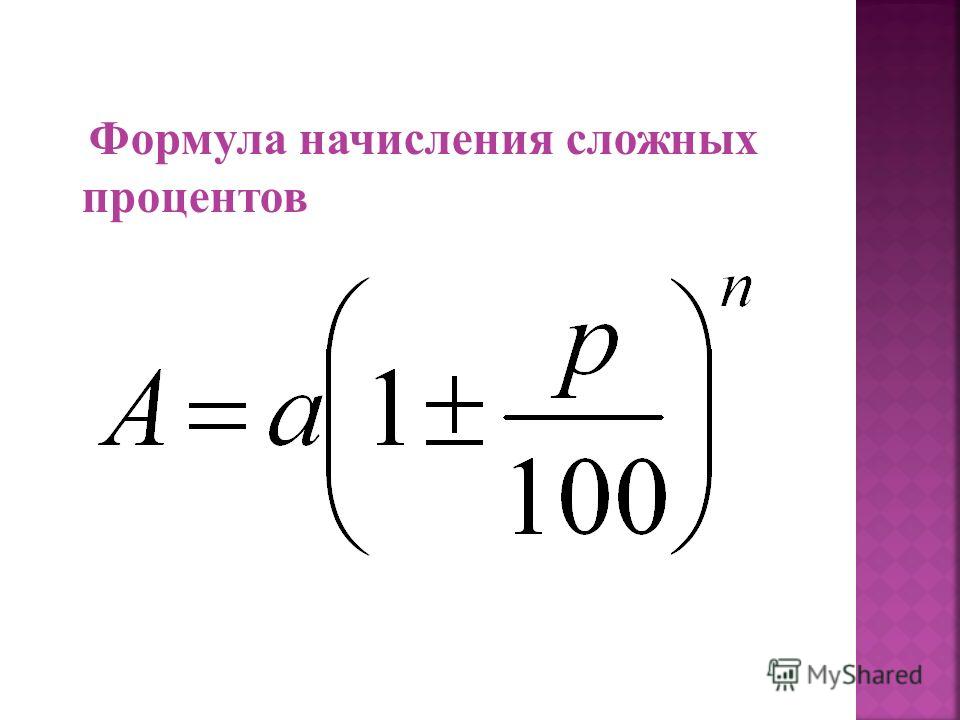

Рассмотрим расчет сложных процентов на конкретном примере. Так, для правильного расчета прибыли выполним ряд элементарных арифметических действий, в основе которых лежат формулы, приведенные ниже.

Сложный процент: Формула 1

Итак, вы приняли решение положить на счет в банке, к примеру, тысячу американских долларов под 15% годовых, с таким расчетом, что через 10 лет ваши дети смогут воспользоваться накопленными сбережениями, которые за это время существенно вырастут в результате капитализации.

Для расчета итоговой суммы применяется особая методика расчета сложного процента, которая подразумевает, что изначальный вклад и начисленная вам прибыль ежегодно складываются, образуя базис для последующего роста прибыли.

Для определения итоговой суммарной прибыли за весь период действия вклада (Σ) используют простую формулу:

Σ=В*(1 + Х/100)Г, где

В – первоначальный вклад,

Г – период оборота капитала, исчисляемый в годах,

Х% – годовая ставка в процентном соотношении.

Подставив конкретные значения в эту формулу, можно рассчитать, что по истечении 5 лет сумма увеличится до 2011,36 долларов, через 10 лет она составит уже 4045,56. Разве это не заманчиво?

Сложный процент: Формула 2

Можно использовать еще один метод начисления и прибавления ставки процента, являющийся наиболее выгодным и удобным для клиента: благодаря учету поквартальных или ежемесячных прибавлений ставки процента, которые в последующем периоде приобретают свойства непосредственно вклада. Такой расчет вклада с применением специальных банковских формул убеждает в том, что целесообразнее руководствоваться им, нежели в первом примере, когда к вкладу прибавляется лишь сумма годовых процентов.

Можно немного усовершенствовать схему расчета месячных выплат, прибавленных к базовой сумме вклада. В этих целях рассчитывают месячную процентную ставку (в случае, если проценты выплачиваются соответственно каждые 30 – 31 календарных дней). Итоговая суммарная прибыль (Σ) рассчитывается по следующей формуле:

Σ=В*(1+Х/100/12)М, где В – это сумма вклада (с суммированием следующих начислений ежемесячной ставки процента),

М – временной отрезок действия вклада в месяцах.

Для чего дополнительно делить процентный показатель на 12? Ответ прост – год включает 12 месяцев, а нам нужно произвести расчет ежемесячной ставки, поскольку в условиях задачи ставка дана годовая. Так, к примеру, если бы возникла необходимость использования такой формулы для расчета поквартальных начислений по вкладу, то следовало бы делить годовой процент на 4, по полугодиям – на 2.

Итак, согласно поставленным условиям, если бы в январе был сделан вклад в 1000 долларов с под 15% годовых, то уже к ноябрю мы бы получили около 1132 долларов.

Используя такую методику, как сложный процент, вы самостоятельно можете определиться с суммой стартового капитала и периодом времени, за который сможете значительно обогатиться. В любом случае, заставьте деньги работать на вас, поскольку от этого зависит исполнение ваших желаний.

P.S. Рекомендую также ознакомиться со статьей “Как рассчитать процентную ставку по вкладу”, чтобы лучше понимать методику расчёта и начисления банковских процентов.

что они из себя представляют и как работают?

Сложные проценты – это проценты, которые вы зарабатываете на сберегательном или инвестиционном счете. Они реинвестируются, и в итоге приносят вам больше процентов прибыли. Как однажды сказал один мудрый человек: «Деньги делают деньги». Сложные проценты ускоряют рост ваших сбережений и инвестиций с течением времени.

Что из себя представляют сложные проценты?

Сложные проценты – это проценты по депозиту или займу, учитывающие как вашу первоначальную сумму, так и проценты, накопленные этой суммой за предыдущие периоды. Поскольку вы зарабатываете проценты не только на основную сумму каждый период, но и на накопленную сумму, вы получаете больше прибыли от вложенных средств.

Поскольку вы зарабатываете проценты не только на основную сумму каждый период, но и на накопленную сумму, вы получаете больше прибыли от вложенных средств.

Со сложными процентами вы добавляете заработанные проценты обратно на свой основной баланс, и затем это приносит вам еще больше процентов, тем самым увеличивая вашу прибыль.

Допустим, у вас есть 1000 долларов на сберегательном счете, на который вы получаете 5% годовых. В первый год вы заработаете 50 долларов, в итоге ваш баланс составит 1050 долларов. Во второй год вы заработаете 5% на балансе в 1050 долларов, что составляет 52,50 доллара, что даст вам новый баланс в размере 1102,50 долларов в конце второго года.

Благодаря магии сложных процентов рост баланса вашего сберегательного счета со временем будет ускоряться, поскольку вы зарабатываете проценты на все более крупных остатках. Если вы оставите 1000 долларов на сберегательном счете на 30 лет, продолжая получать 5% годовых и никогда не добавляете ни копейки на счет, в итоге вы получите остаток в размере 4321,94 доллара.

Проценты могут быть увеличены или добавлены обратно в основную сумму в разные промежутки времени. Например, проценты могут начисляться ежегодно, ежемесячно, ежедневно или даже постоянно. Чем чаще начисляются проценты, тем быстрее растет баланс вашего счета.

Если вы начали с остатком на сберегательном счете в 1000 долларов, но заработанные вами проценты увеличивались ежедневно, а не ежегодно, через 30 лет вы получите общий баланс в размере 4481,23 доллара. Вы заработали бы дополнительно 160 долларов за счет более частого начисления процентов.

Простые и сложные проценты

Простой процент работает иначе, чем сложный. Простые проценты рассчитываются только на основной сумме. Заработанные проценты не суммируются и не реинвестируются в основную сумму при расчете простых процентов.

С точки зрения простых процентов с баланса счета в 1000 долларов, который приносит 5% годовых, вы будете платить 50 долларов в год. Заработанные проценты не будут добавлены обратно в основную сумму. На второй год вы заработаете еще 50 долларов. Простые проценты обычно используются для расчета процентов, взимаемых по автокредитам и другим формам краткосрочных потребительских кредитов.

На второй год вы заработаете еще 50 долларов. Простые проценты обычно используются для расчета процентов, взимаемых по автокредитам и другим формам краткосрочных потребительских кредитов.

В идеальном мире мы бы хотели, чтобы ваши сбережения и инвестиции рассчитывались с использованием сложных процентов, а ваши долги – с использованием простых процентов.

Например, возьмем сберегательный счет в размере 10 000 долларов, который приносит 2% сложных процентов каждый год.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов + 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 404 доллара (баланс 10 200 долларов + 2% от 10 200 долларов).

- По истечении 3-го года на вашем счете будет 10 612,08 доллара США (баланс 10 404 доллара + 2% от 10 404 доллара).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 612,08 доллара США.

Сравним сложные проценты с простыми процентами, используя тот же пример, при этом 2% годовых начисляются каждый год только с основной суммы.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов + 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 400 долларов США (баланс 10 200 долларов США + 2% от 10 000 долларов США).

- По истечении 3-го года у вас будет 10 600 долларов на вашем счете (баланс 10 400 долларов + 2% от 10 000 долларов).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 600 долларов США.

Ключевые составляющие сложных процентов

При расчете сложных процентов вам необходимо учитывать несколько ключевых факторов. Каждый из них играет свою роль в конечном продукте, и некоторые переменные могут существенно повлиять на вашу прибыль. Вот пять ключевых переменных, влияющих на понимание сложных процентов:

- Процентная ставка. Процентная ставка, которую вы зарабатываете или взимаете. Чем выше процентная ставка, тем больше денег вы зарабатываете и тем больше вы должны.

- Стартовый принципал. С какой суммы вы начинаете? Насколько крупный кредит вы взяли? Хотя со временем начисление сложных процентов суммируется, все зависит от начальной суммы.

- Частота начисления. Скорость начисления процентов – ежедневно, ежемесячно или ежегодно – определяет, насколько быстро растет баланс. Взяв ссуду или открывая сберегательный счет, убедитесь, что вы понимаете, как часто возрастают проценты.

- Продолжительность. Как долго вы ожидаете удерживать счет или погасить ссуду? Чем дольше вы оставляете деньги на сберегательном счете или чем дольше вы держите долг, тем дольше он будет накапливаться и тем больше вы заработаете или будете должны.

- Депозиты и снятие средств. Ожидаете ли вы регулярно пополнять свой счет? Как часто вы будете платить по кредиту? Скорость, с которой вы увеличиваете свой основной баланс или выплачиваете ссуду, имеет большое значение в долгосрочной перспективе.

В случае сложных процентов прибыль от актива, такая как прирост капитала или реинвестированные дивиденды, со временем приводит к дальнейшему росту прибыли. (120)

(120)

Через 10 лет на вашем счету будет около 8 238 долларов. Это включает в себя ваш первоначальный депозит в размере 5000 долларов и 3238 долларов процентов.

Формула сложных процентов Excel

Вы можете рассчитать сложные проценты в Microsoft Excel, используя финансовую функцию Future Value (FV):

=FV(ставка,nper,pmt,[pv],[type])

- FV = будущая стоимость

- ставка = процентная ставка за период

- nper = общее количество начислений процентов

- pmt = дополнительные деньги, которые вы добавляете за каждый период

- pv = текущая стоимость или начальный депозит. Если вы его опустите, предполагается, что он равен 0.

- type = либо 0, либо 1. 0 указывает, что платежи подлежат оплате в конце периода, а 1 указывает, что платежи подлежат оплате в начале периода. Если вы его опустите, предполагается, что он равен 0.

Если вы опустите переменную pmt , вы получите тот же результат, что и первое уравнение. Продолжая приведенный выше пример, вот что произойдет, если вы добавите 100 долларов в месяц к своему начальному депозиту в 5000 долларов:

Продолжая приведенный выше пример, вот что произойдет, если вы добавите 100 долларов в месяц к своему начальному депозиту в 5000 долларов:

= FV(0,05 / 12,10 * 12,100,5000,0)

Через 10 лет под 5% вы получите около 23 763 доллара.

Если вы не хотите заниматься математикой самостоятельно, калькулятор сложных процентов сделает всю работу за вас.

Формула простого процента

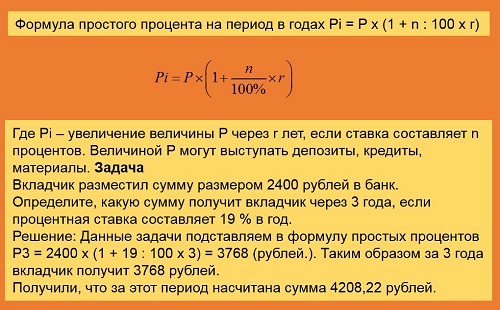

Для расчета простых процентов вы используете упрощенную версию формулы сложных процентов:

А = Р (1 + РТ)

- A = сумма денег, накопленная за n лет, включая проценты

- P = основная сумма (ваш первоначальный депозит или начальный счет по кредитной карте)

- r = годовая процентная ставка (в десятичном формате)

- t = количество лет (время) депонирования суммы

Если наши предыдущие 5000 долларов приносят только простые проценты, мы бы рассчитали их следующим образом:

- А = Р (1 + РТ)

- A = 5 000 (1 + [0,05 * 10])

- А = 5000 (1 + 0,5)

- А = 5000 (1,5)

- А = 7 500

После 10 лет получения 5% простых процентов у вас будет 7500 долларов, что на 700 долларов меньше, чем если бы ваши деньги были начислены ежемесячно.

Примеры сложных процентов

Сложные проценты могут либо помочь, либо навредить вам, в зависимости от того, накапливаете ли вы деньги или берете их в кредит.

Сберегательные счета, текущие счета и депозитные сертификаты (CD)

Когда вы вносите депозит на счет в банке, который приносит проценты, например, на сберегательный счет, проценты будут зачислены на ваш счет и добавлены к вашему балансу. Это помогает вашему балансу со временем расти.

Инвестиционные счета

Заработок на инвестиционном счетах также со временем увеличивается. Процент, который акции растут изо дня в день, рассчитывается на основе их результатов накануне, что означает, что они увеличиваются каждый рабочий день. Если вы реинвестируете свои дивиденды и будете регулярно делать депозиты, вы можете помочь своему балансу расти еще быстрее.

Ссуды и ипотека

Сложные проценты работают против вас. Когда вы занимаете деньги, вам начисляются проценты с тех денег, которые вы не возвращаете. Если вы не уплачиваете проценты в течение срока, указанного в вашем ссуде, они «капитализируются» или добавляются к вашему первоначальному ссудному остатку. После этого будущие проценты начисляются на новый, больший остаток кредита.

Если вы не уплачиваете проценты в течение срока, указанного в вашем ссуде, они «капитализируются» или добавляются к вашему первоначальному ссудному остатку. После этого будущие проценты начисляются на новый, больший остаток кредита.

Кредитные карты

Каждый месяц с вашей кредитной карты взимается процент с вашего баланса на карте. Если вы больше не снимаете с карты и выплачиваете начисленные проценты каждый месяц, ваш баланс останется прежним. Но если вы не заплатите достаточно, чтобы покрыть новые проценты за месяц, они будут добавлены к балансу вашей кредитной карты. Затем проценты в следующем месяце рассчитываются на основе этой большей суммы.

Как заставить сложные проценты работать на вас?

- Дайте себе время. В случае сложных процентов сила времени решает все. Чем раньше вы начнете экономить или инвестировать, тем дольше вы дадите деньгам расти. Вот почему так важно как можно скорее начать инвестировать на пенсию. Чем раньше вы начнете, тем меньше денег вам придется сэкономить. Большую часть ваших пенсионных фондов можно увеличить за счет сложных процентов.

- Выплачивайте долги агрессивно. Сложные проценты работают против вас, когда вы занимаете деньги, будь то студенческие ссуды, кредитные карты или другие формы заимствования. Чем быстрее вы их оплатите, тем меньше вы будете должны со временем.

- Сравните APY. Годовая процентная доходность, или APY, даст вам лучшее представление о том, что вы зарабатываете или с чего будете взимать проценты. Это потому, что APY учитывает сложные проценты, а APR – простую процентную ставку.

- Проверьте скорость начисления процентов. Чем чаще на счету начисляются проценты, тем больше вы зарабатываете.

Большую часть ваших пенсионных фондов можно увеличить за счет сложных процентов.

Большую часть ваших пенсионных фондов можно увеличить за счет сложных процентов.Читайте также:

Что такое сложный процент и как инвестору на нём заработать — Финансы на vc.ru

{«id»:110492,»url»:»https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»title»:»\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&title=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&title=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}7498 просмотров

Чудо сложного процента

Один из Ротшильдов провозгласил сложный процент «восьмым чудом света». Глядя на то, как увеличиваются сегодня капиталы инвесторов, грамотно пользующихся его преимуществом, трудно с ним не согласиться.

Сложный процент – это начисление «процентов на проценты», когда доход, начисленный за один расчётный период, прибавляется к общей сумме вложенного капитала, и в следующий расчётный период процент начисляется уже на большую сумму. Процесс прибавления дохода к телу депозита называется капитализацией процентов.

Например, за год банк начисляет вам 10% от вклада в $1 000, и в конце года ваш вклад составляет $1 100. В течение следующего года, 10% будут начисляться уже на сумму $1 100, и под конец второго года ваш капитал составит уже не $1 200, а $1 210.

В течение следующего года, 10% будут начисляться уже на сумму $1 100, и под конец второго года ваш капитал составит уже не $1 200, а $1 210.

Конечно, это не самый впечатляющий пример – чтобы воспользоваться преимуществом сложного процента с банковской ставкой, придётся ждать десятилетия. Однако сегодня в распоряжении инвесторов есть еще одно чудо – международный валютный рынок Forex. Доход, полученный на этом рынке в результате даже одной сделки (которая может длиться от нескольких часов до нескольких дней), может поступить в работу в следующей сделке – сразу же!

Однако на форексе далеко не все (ха!) сделки являются прибыльными, поэтому расчёт сложного процента должен корректироваться математическим ожиданием, основанным на серии из многих предыдущих сделок. Поэтому наиболее разумной тактикой учёта для инвестора является использовать всё же ежемесячную (а не посделочную) капитализацию при прогнозировании прибыльности того или иного актива.

Сложный процент в истории

Один из отцов-основателей США Бенджамин Франклин (да, тот, который на стодолларовой купюре) после своей смерти в 1790 году оставил по 1 000 фунтов (или примерно $4 500) двум городам – Бостону (где он родился) и Филадельфии (где вырос), с условием, что они не будут трогать эти деньги в течение 200 лет.

Второй пример использования сложного процента также имеет отношение к финансовому гению американцев. В 1626 году голландские колонисты приобрели у индейцев Ленапе остров Манхэттен за тогдашний эквивалент $24 (в пересчёте на сегодняшние средства – около $1 000). Преподаватели экономики в американских университетах любят приводить в пример эту сделку, указывая на тот факт, что индейцы не распорядились деньгами должным образом. (Ну да, откуда им было про сложный процент знать-то. Теперь вот живут в резервациях и развлекают экскурсантов. Опять-таки, очень напоминает кого-то…). А суть в том, что вложи они средства хотя бы под 10% годовых (по тем временам уже вполне доступная процентная ставка), к сегодняшнему дню они могли бы выкупить обратно всю недвижимость Нью-Йорка, так как располагали бы суммой 100 триллионов долларов!

(Ну да, откуда им было про сложный процент знать-то. Теперь вот живут в резервациях и развлекают экскурсантов. Опять-таки, очень напоминает кого-то…). А суть в том, что вложи они средства хотя бы под 10% годовых (по тем временам уже вполне доступная процентная ставка), к сегодняшнему дню они могли бы выкупить обратно всю недвижимость Нью-Йорка, так как располагали бы суммой 100 триллионов долларов!

Ну, и немного абсурдный пример, показывающий, что – теоретически – могут сделать с мизерным капиталом тысячелетия. Известна евангельская притча о том, как одна бедная вдова во времена Иисуса Христа принесла в жертву в храм последнее, что у нее было – две самых мелких монеты, лепты. Отсюда, кстати, и пошло выражение «внести свою лепту». Если представить себе, что в то время существовали банки, и она внесла бы две монетки в банк, то какая сумма накопилась бы на банковском счете к сегодняшнему дню, учитывая, что банк обеспечивает капитализацию процентов в сумме, скажем, пять процентов годовых?

А расчёт показывает, что на сегодняшний день, наследники той вдовы (коих было бы, наверное, половина земного шара) имели бы в своём распоряжении капитал, равный 8. 6 х 1031 лепт. Я, конечно, не знаю, сколько стоила тогда одна лепта, но если предположить её стоимость равной одному центу США, то этот капитал намного превысил бы все наличные и безналичные средства, находящиеся в обращении на нашей планете (примерно 10 квинтиллионов долларов).

6 х 1031 лепт. Я, конечно, не знаю, сколько стоила тогда одна лепта, но если предположить её стоимость равной одному центу США, то этот капитал намного превысил бы все наличные и безналичные средства, находящиеся в обращении на нашей планете (примерно 10 квинтиллионов долларов).

Сложный процент в наши дни

Как я уже упомянул ранее, сегодня банковская процентная ставка является не самой привлекательной, хоть и считается эталоном надёжности. Сегодня частные лица имеют возможность вкладывать средства с разным балансом надёжности и доходности, но я в личных финансовых планах всегда ориентируюсь на процентную ставку 6% в месяц, с ежемесячной капитализацией. Примерно такую доходность пока что (уже на протяжении полугода) демонстрирует диверсифицированный памм-портфель, который я собрал. 6% в месяц, используя эффект сложного процента, обеспечивают ежегодное удвоение капитала.

Давайте посмотрим, за какой срок можно обеспечить себя пассивным доходом, равным вашей текущей зарплате (и таким образом, освободиться от необходимости работать, что и является моей целью), если иметь в распоряжении такой актив.

Предположим, наша зарплата составляет 100 единиц, т.е. процентов (для простоты расчёта). мы откладываем ежемесячно 1/10 часть зарплаты (10 единиц) и вкладываем эти деньги под 6% в месяц. Наша цель – собрать капитал размером 1 200 единиц. Этот капитал, удваиваясь за год, будет приносить нам 1 200 единиц дохода ежегодно, на которые мы сможем жить, получив те же 100 единиц в месяц, но уже не работая.

Итак:

Обратите внимание на цифру в поле «количество периодов». Это количество месяцев: при первоначальном депозите в 10 единиц (поле «Депозит»), и последующем довложении в 10 единиц ежемесячно (поле «Регулярные довложения»), стабильной процентной ставке 6% в месяц, за 36 месяцев вы создадите капитал размером $1 200, а еще через год снимете свою годовую зарплату на следующие 12 месяцев, при этом ваш депозит останется $1 200, и отныне вы сможете поступать так ежегодно.

Вышеприведённый расчёт демонстрирует ещё одну особенность сложного процента, а именно – его способность многократно усиливать свой эффект при наличии регулярных довложений.

Конечно, вы можете возразить, что вкладывать средства под 6% в месяц довольно рискованно, и что активы, предлагающие подобную доходность, могут не протянуть такое время. Что ж, я придерживаюсь другой точки зрения, но не стану с вами спорить (оставлю силы для ответа на комментарии), а приведу вам примеры при более спокойных процентных ставках:

— Проинвестируйте всего $1 под 20% годовых и через 75 лет вы подарите наследникам… целый миллион долларов!

— Откладывайте всего по 1 доллару в день, инвестируйте полученные деньги под 20% годовых и через 35 лет вы порадуете своих детей все тем же миллионом долларов!

— Продолжайте инвестировать, и еще через 37 лет ваши внуки получат $1 000 000 000!

Правила и приёмы расчёта сложного процента

Прежде всего, следует понять, что правила арифметического расчёта (сложения) процентов тут не подойдут, так как мы имеем дело с умножением (геометрическим рядом). Следовательно, для расчёта суммы, получаемой при помощи сложного процента, следует возвести результат первого начисления процентов в степень, показателем которой будет число периодов.

Прямой расчет сложного процента

Упрощаем на примере:

— Было $5 000;

— Процентная ставка 10% за период (неважно какой период, например, год)

— Надо расчитать, какая сумма получится при вложении на 5 периодов (в нашем случае – лет).

Действия:

— прибавляем процентную ставку к единице: 1 + 0.1 = 1.1

— возводим в степень 5: (1.1)5 = 1.61

— множим наш депозит на это число: $5 000 * 1.61 = $8 052

Вот так-то вот.

Кстати возвести любое число в любую степень можно и без математического образования. Дядя Билл сделал всё за нас, открываем калькулятор Windows и переводим его в инженерный режим:

Набираем единицу с прибавленной процентной ставкой, потом вот ту хитрую кнопочку, потом степень (количество периодов), и жмём «равно».

Увы, калькулятор Windows не позволит расчитать сложный процент с учётом довложений, поэтому для таких расчётов оного я сделал специальный онлайн-калькулятор, которым вы можете пользоваться.

Калькулятор сложного процента по адресу http://zenvestor.ru/investment-calculator/

Несколько слов об его использовании:

— Калькулятор позволяет рассчитывать сложный процент для любого периода капитализации. Количество периодов вводится в поле «Количество периодов» (хе… спасибо, Кэп). Например, если проценты капитализируются ежедневно, то в это поле вводим срок инвестиции в днях. Например, 365 дней. А если проценты добавляются к депозиту ежемесячно, вводим срок в месяцах. И так далее.

— В поле «Процент» за период, соответственно, вводим процент, который добавляется к депозиту в конце каждого периода. Например, если у нас 6% в месяц, и мы прогнозируем годовой доход, то в поле «количество периодов» мы вводим 12 (месяцев), а в поле «процент», соответственно, 6 (процентов в один месяц).

— Поле «Депозит» обязательно должно быть отличным от нуля. Это надо помнить при расчётах типа «Сколько лет надо копить на «Запорожец», если откладывать каждый год по 10 баксов». В этом случае в депозит вы уже забиваете первые 10 баксов (вводите 10 в поле «Депозит»), это будет ваше вложение за первый год. В поле «количество периодов» начинаете методом перебора подбирать нужное число. Допустим, калькулятор говорит, что за 50 лет вы сможете собрать нужную сумму. Так вот, не забудьте прибавить первый год, когда вы вложили эти первые 10 баксов. Итого ваше искомое число – 51 год. (Ведь калькулятор начинает отсчитывать периоды с того момента, как ваш первоначальный депозит уже внесён).

В этом случае в депозит вы уже забиваете первые 10 баксов (вводите 10 в поле «Депозит»), это будет ваше вложение за первый год. В поле «количество периодов» начинаете методом перебора подбирать нужное число. Допустим, калькулятор говорит, что за 50 лет вы сможете собрать нужную сумму. Так вот, не забудьте прибавить первый год, когда вы вложили эти первые 10 баксов. Итого ваше искомое число – 51 год. (Ведь калькулятор начинает отсчитывать периоды с того момента, как ваш первоначальный депозит уже внесён).

— Поле «довложения» поможет вам, кроме добавления процентов к телу депозита в конце каждого периода, довносить какую-то фиксированную сумму, как в примере с зарплатой выше, и в примере с Запорожцем. Если вы не предполагаете так поступать, оставьте в этом поле ноль. Или же здесь может быть и отрицательное число (регулярное «снятие»).

Обратный расчёт сложного процента

Иногда требуется рассчитать, какую сумму надо вложить изначально, чтобы в результате за N периодов получить X. Для этого выполняем вот такую манипуляцию:

Для этого выполняем вот такую манипуляцию:

$10 000 / (1.1)5 = $6 209

Т.е. мы посчитали, что при ставке 10% (заложена в знаменателе в цифре 1.1) на 5 лет (знаменатель возводится в степень 5), чтобы получить $10 000 в конце (числитель), изначально нам следует вложить $6 209.

(Операция, обратная расчёту сложного процента, называется дисконтированием).

Расчёт средней доходности актива (процентной ставки)

Иногда требуется расcчитать, сколько в среднем приносит тот или иной актив, если мы знаем изначальное и конечное значение его стоимости. Особенно это полезно при расчёте средней ежемесячной доходности памм-счетов и других активов с непостоянной доходностью.

Допустим цена пая памм-счёта изначально составляла $100, а по окончании года она составляет $300. Требуется вычислить, сколько же в среднем в месяц приносит этот памм.

Конечно, вы уже поняли, что неверно взять всю прибыль ($200) и просто поделить на 12 (получится ставка где-то в районе 17%). Такой расчёт упускает из виду ежемесячную капитализацию процентов, особенно если памм использует прогрессирующий ММ (почти все паммы торгуют на определённый процент своего депозита, что и называется прогрессирующим мани-менеджментом, так как сумма, используемая в торговле, увеличивается с увеличением всего депозита в целом).

Такой расчёт упускает из виду ежемесячную капитализацию процентов, особенно если памм использует прогрессирующий ММ (почти все паммы торгуют на определённый процент своего депозита, что и называется прогрессирующим мани-менеджментом, так как сумма, используемая в торговле, увеличивается с увеличением всего депозита в целом).

Вместо этого, нам необходимо извлечь корень 12-й степени из доходности счёта. Здесь нам на помощь приходит всё тот же инженерный калькулятор:

Доходность счёта = 300 / 100 = 3 (депозит увеличился втрое за 12 месяцев)

Корень 12-й степени из 3 = 1.095

Отсюда вывод: средняя доходность данного памма = 9.5% в месяц. Проверяем на калькуляторе:

Примерно правильно!

Сколько ждать удвоения?

Можно использовать простое эмпирическое правило для определения того, как долго надо ждать удвоения суммы при данной процентной ставке. Оно называется «правилом 72». Просто поделите 72 на ставку процентов.

Пример: за сколько месяцев удвоится сумма, при процентной ставке 6% в месяц?

Ответ: 72 / 6 = 12 месяцев.

На этом заканчиваю свой краткий экскурс в увлекательный мир сложных процентов. Желаю всем удачных инвестиций и хороших профитов!

что это, как работает — вопросы от читателей Т—Ж

Откуда берется сложный процент при инвестициях в ETF или в компании, не платящие дивиденды? Когда и в каких случаях сложный процент появляется?

И есть ли смысл инвестирования в акции, если корпоративные облигации дают большую доходность и, соответственно, прирост сложного процента, чем дивиденды?

Демид

Сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущее время.

Евгений Шепелев

частный инвестор

Простой пример — банковский вклад с ежемесячной капитализацией процентов. Проценты за первый месяц начисляются на основную сумму вклада, во втором месяце проценты начисляются на сумму вклада и проценты за первый месяц и т. д. Чем выше доходность и чем дольше работает сложный процент, тем сильнее эффект.

Реинвестирование дохода

На фондовом рынке сложный процент тоже работает.

По облигациям выплачен купон — на него можно купить дополнительные облигации. В следующий раз купон будет с большего числа облигаций. По акциям выплачены дивиденды — покупаем еще акции, в следующий раз получаем больше денег в виде дивидендов.

Вложение дохода от инвестиций называется реинвестированием. Если хотите побыстрее создать капитал, старайтесь реинвестировать прибыль. Если у вас открыт ИИС с вычетом на взносы типа А, то возвращенный НДФЛ тоже имеет смысл вложить в ценные бумаги.

Прибыль, развитие и дивиденды

Компания может по-разному использовать прибыль. Можно отдать ее акционерам в виде дивидендов или потратить все на развитие компании. Можно часть денег направить на дивиденды, а часть — на развитие бизнеса.

Компания может закупить оборудование, сырье, организовать научные исследования и заказать рекламу. Логично выделить деньги на это из прибыли, а не брать кредит.

Если компания успешно развивает свой бизнес, ее акции могут вырасти в цене. Например, у компании было пять фабрик, она заработала много денег и построила на них шестую фабрику. У компании теперь больше активов, производство масштабнее. Объем продаж вырастет, и можно рассчитывать на рост прибыли. Весьма вероятно, что акции подорожают.

Например, у компании было пять фабрик, она заработала много денег и построила на них шестую фабрику. У компании теперь больше активов, производство масштабнее. Объем продаж вырастет, и можно рассчитывать на рост прибыли. Весьма вероятно, что акции подорожают.

Если компания вместо выплаты дивидендов тратит прибыль на развитие, она сама реинвестирует деньги — без участия инвестора. Ему надо только продать подорожавшие акции.

Преимущество дивидендов в том, что инвестор может делать с ними что хочет: потратить их на жизнь, купить акции этой компании или другой, вложить в облигации или золото.

Минус в том, что дивиденды надо самостоятельно реинвестировать, то есть совершать сделки, платить комиссии. Еще с дивидендов удерживается налог, а доход от продажи акций облагается налогом не всегда.

Что касается не платящих дивиденды ПИФов и ETF, то фонд на полученные дивиденды покупает дополнительные ценные бумаги — то есть сам реинвестирует доходы. Благодаря этому растет цена паев или акций фонда, а инвестору ничего делать не надо. Сложный процент никуда не девается, как видите.

Сложный процент никуда не девается, как видите.

Доходность акций и облигаций

В случае с акциями можно заработать на дивидендах и росте цен. Иногда цена акций повышается на десятки процентов за год, правда, и падения не редкость. А вот по облигациям обычно стоит рассчитывать только на купоны.

По исследованиям, среднегодовая реальная доходность акций как класса активов на несколько процентных пунктов выше, чем доходность облигаций.

Доходность активов за 1900—2017 гг. Credit Suisse Global Investment Returns Yearbook, февраль 2018PDF, 4 МБ

Если для краткосрочных вложений лучше выбрать депозиты или надежные облигации, то для долгосрочных стоит подумать об акциях. Это более рискованный вариант инвестиций, но и потенциальная доходность заметно выше.

Хорошее решение — создать портфель, в котором будут и акции, и облигации: первые могут дать высокую доходность, вторые снизят риск. При составлении портфеля обязательно учитывайте цель вложений, на какой срок вкладываете деньги и свою готовность к риску.

На облигациях, кстати, тоже можно потерять деньги. Будьте внимательны.

Кратко

Реинвестирование купонов и дивидендов запускает механизм сложного процента. Это ускоряет рост капитала, и этим стоит пользоваться.

Если компания развивает свой бизнес, ее акции могут дорожать. И рост цены акций, и дивиденды означают рост капитала частного инвестора, но есть нюансы, в том числе с налогообложением.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Сложные проценты. Особенности расчета

Для того, чтобы грамотно диверсифицировать собственный инвестиционный портфель и добиться успеха, каждый начинающий трейдер должен знать, как функционируют сложные проценты в инвестировании.

На финансовом рынке сложные проценты носят название капитализация или реинвестирование. Под сложными процентами принято понимать специальную методику расчета, которая дает возможность инвестированному капиталу возрастать в геометрической прогрессии. Главным отличием сложных процентов от простых является то, что для их расчета применяется не арифметическая, а геометрическая прогрессия.

Именно благодаря сложным процентам можно получать высокую прибыль от инвестирования, даже если вы обладаете изначальным капиталом небольшого размера.

Сложные проценты. Особенности расчета

Прежде чем перейти к особенностям расчета сложных процентов, необходимо более подробно остановиться на простых процентах. Процесс расчета простых процентов проще всего разобрать на конкретном примере.

Как правило, простой процент применяется при расчете ставки банковского депозита. Допустим, клиент банка решил открыть депозит на сумму сто долларов под 10% годовых. Таким образом, спустя год его доход составит десять долларов, а общая сумма доступных ему денежных средств рассчитывается по довольно простой формуле: 100+10%=110 долларов.

Таким образом, если инвестор решит открыть депозит объемом сто долларов по 10% годовых на десять лет, то по истечению этого срока доступная ему сумма денежных средств будет составлять двести долларов. Несмотря на достаточно длительный срок ожидания, полученную сумму денежных средств серьезным капиталом назвать нельзя. Кроме того, не стоит забывать об инфляции, которая за десять лет может поглотить как полученную прибыль, так и сумму изначального капитала.

Если же инвестор вложит сто долларов в банк под сложный процент на тот же срок, то после окончания оговоренного срока доступная ему сумма будет составлять двести шестьдесят долларов. Подобная разница достигается благодаря тому, что ежегодно полученные проценты будут добавляться к изначальной сумме вклада и в следующем году проценты будут начисляться от общей суммы.

Следует отметить, что банковский депозит является не самым лучшим методом инвестирования, так как даже при сложном проценте ежегодная капитализация является менее выгодной, чем ежемесячная или еженедельная.

Существует целый рад факторов, которые влияют на сложные проценты в инвестировании и позволяют ускорить процесс увеличения изначального капитала:

- Ежемесячные вливания. Если каждый месяц добавлять дополнительные денежные средства к изначальному депозиту, то объем капитала будет расти значительно быстрее.

- Увеличение процента доходности. Допустим, вы решили инвестировать в акции с высокой ликвидностью, то необходимо следить за рынком ценных бумаг, чтобы в подходящий момент продать одни акции и приобрести другие с более высоким процентом доходности.

Важно! Следует помнить, что чем выше изначальная сумма инвестирования, тем на более высокий доход вы в праве рассчитывать.

Для расчета сложного процента применяется специальная формула, которую вы можете увидеть на картинке, размещенной ниже.

При желании вы можете использовать эту формулу для вычисления сложного процента, но лучше всего не тратить времени зря и воспользоваться специальными онлайн калькуляторами, которые за считанные минуты помогут вам рассчитать ожидаемый доход.

Виды сложных процентов

Основные типы капитализации (сложных процентов) лучше всего рассмотреть на примере банковского депозита. Капитализация банковских депозитов бывает следующих видов:

- Ежегодная. Проценты начисляются один раз в год, после чего они суммируются с изначальным вкладом.

- Ежеквартальная. Этот тип капитализации предполагает начисление процентов и прибавление их к сумме депозита после завершения каждого квартала.

- Ежемесячная. Данный вид капитализации обычно применяется для непродолжительных депозитов. Он предполагает начисление процентов и прибавление их к сумме депозита каждый месяц, что соответственно положительно сказывается на доходе инвестора.

- Ежедневная капитализация. Этот тип капитализации предполагает расчет процентов и прибавление их к депозиту ежедневно.

- Разовая капитализация. Предполагается начисление процентов при окончании срока договора, после чего контракт обычно продлевается примерно на такой же срок.

Самым выгодным для инвесторов типом капитализации является ежедневная, так как она дает возможность получать максимальный доход. Но, к сожалению, данный вид капитализации встречается довольно редко, так как она может быть разорительна для финансовых учреждений.

Надеюсь, эта статья помогла вам разобраться в особенностях расчета сложных процентов.

C этой статьей еще читают:

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни. Используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений.Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей. Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

Финансовые формулы.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, для профессионалов в области корпоративных финансов, FinanceFormulas.net поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать конкретную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

Формула сложного процента и примеры

Сложные проценты — это когда проценты начисляются не только на первоначальную вложенную сумму, но и на любые проценты.Другими словами, проценты зарабатываются сверх процентов и, таким образом, «складываются». Формулу сложных процентов можно использовать для расчета стоимости таких инвестиций через определенный промежуток времени или для расчета таких вещей, как время удвоения инвестиций. Мы увидим примеры этого ниже.

реклама

Примеры определения будущей стоимости по формуле сложных процентов

Во-первых, мы рассмотрим простейший случай, когда мы используем формулу сложных процентов для расчета стоимости инвестиции через некоторый установленный промежуток времени.Это называется будущей стоимостью инвестиций и рассчитывается по следующей формуле.

Пример

Ежемесячный доход от инвестиций составляет 3%. Определите стоимость первоначальных инвестиций в размере 5000 долларов через 6 лет.

Решение

Определите, какие значения даны и какие значения вам нужно найти.

- Заработок 3% ежемесячно: ставка \ (r = 0,03 \), а количество раз в год начисляется \ (m = 12 \)

- Начальные инвестиции в размере 5000 долларов США: начальная сумма является основной, \ (P = 5000 \)

- 6 лет: \ (t = 6 \)

Вы пытаетесь найти \ (A \), будущую стоимость (значение через 6 лет).{12 \ times 6} \\ & \ приблизительно \ bbox [граница: сплошной черный 1 пиксель; отступ: 2px] {5984.74} \ end {align} \)

Ответ: Стоимость через 6 лет составит 5 984,74 доллара.

Важно! Будьте осторожны при округлении в формуле. Вы должны проделать как можно больше работы на вашем калькуляторе и не округлять до самого конца. {mt} \\ & = 3500 \ left (1 + \ dfrac {0.{4 \ times 2} \\ & \ приблизительно \ bbox [граница: сплошной черный 1 пиксель; отступ: 2px] {3606.39} \ end {align} \)

Ответ : Стоимость через 2 года составит 3606,39 долларов.

Есть и другие типы вопросов, на которые можно ответить, используя формулу сложных процентов. Большинство из них требует некоторой алгебры, и требуемый уровень алгебры зависит от того, какую переменную вам нужно найти. Ниже мы рассмотрим несколько различных возможностей.

Пример нахождения ставки с учетом других значений

Предположим, вам дали будущую стоимость, время и количество периодов начисления сложных процентов, но вас попросили вычислить заработанную ставку.Это можно использовать в ситуации, когда вы берете сумму проданного дома и определяете заработанный доход, если это рассматривается как вложение. Рассмотрим следующий пример.

Пример

Миссис Джефферсон купила антикварную статую за 450 долларов. Десять лет спустя она продала эту статую за 750 долларов. Если статуя рассматривается как инвестиция, какой годовой доход она зарабатывала?

Решение

Если мы будем рассматривать это как вложение в \ (P = $ 450 \), то мы знаем, что будущая стоимость будет \ (A = $ 750 \).{\ dfrac {1} {10}} = 1 + r \)

Вычислите значение слева и решите относительно \ (r \).

\ (\ begin {align} 1.0524 & = 1 + r \\ 1.0524 — 1 & = r \\ \ bbox [граница: сплошной черный 1px; отступ: 2px]

{0,0524} & = r \ end {align} \)Таким образом, госпожа Джефферсон заработала 5,24% годовых. Неплохо! Но здесь определенно была задействована более сложная алгебра. В некоторых случаях вам, возможно, даже придется использовать логарифмы. Типичная ситуация, когда вы можете увидеть это, — это вычисление времени удвоения инвестиций по заданной ставке.

Расчет времени удвоения инвестиции по формуле сложных процентов

Независимо от первоначально вложенной суммы, вы можете узнать время удвоения инвестиции, если вам задана ставка и количество периодов начисления сложных процентов. Давайте посмотрим на пример и посмотрим, как это можно сделать.

Пример

Сколько лет потребуется, чтобы вложения увеличились вдвое, если они приносят 5% годовых?

Может показаться трудным решить, с чего начать, поскольку нам дана только скорость \ (r = 0.{t} \)

Чтобы найти t, мы возьмем натуральное логарифм с обеих сторон ln. По законам логарифмов это позволит нам вывести показатель степени на передний план.

\ (\ ln (2) = т \ ln \ влево (1,05 \ вправо) \)

Наконец, мы можем разделить, а затем использовать наши калькуляторы, чтобы найти t.

\ (\ begin {align} t & = \ dfrac {\ ln (2)} {\ ln \ left (1.05 \ right)} \\ & \ приблизительно \ bbox [граница: 1 пиксель сплошной черный; отступ: 2 пикселя] {14.2 \ text {years}} \ end {align} \)

Ответ : Пройдет чуть больше 14 лет, прежде чем инвестиции увеличатся в цене вдвое.

Тот же самый процесс можно использовать, чтобы определить, когда инвестиции увеличатся в три или даже в четыре раза. Вы бы просто использовали другое кратное \ (P \) в первой части формулы.

объявление

Сводка

Формула сложных процентов используется, когда вложения приносят проценты на основную сумму долга и ранее полученные проценты. Такие инвестиции быстро растут; насколько быстро зависит от ставки и количества периодов начисления сложных процентов.При работе с вопросом формулы сложного процента всегда обращайте внимание на то, какие значения известны и какие значения необходимо найти, чтобы ваша работа оставалась организованной.

Теперь, когда вы изучили сложный процент, вы должны также рассмотреть простой процент и его различия.

Подпишитесь на нашу рассылку новостей!

Мы всегда публикуем новые бесплатные уроки и добавляем новые учебные пособия, руководства по калькуляторам и пакеты задач.

Подпишитесь, чтобы получать электронные письма (раз в пару или три недели) с информацией о новинках!

Связанные

Сложные проценты — периодическое начисление

Вы можете сначала прочитать о сложных процентах.

Вы можете сразу перейти к периодическому смешиванию.Краткое объяснение сложных процентов

Сложный процент позволяет рассчитать проценты за первый период, добавить их к общей сумме, а затем , затем вычислить проценты за следующий период и так далее …, например:

Но добавление 10% процентов аналогично умножению на 1,10 (объяснено здесь)

Так работает и так:

Фактически, мы можем перейти от начала к 5 году, если умножим 5 на , используя экспоненты (или степени):

Формула

Это формула сложного процента (как и выше, но с использованием букв вместо цифр ):

Пример: 1000 долларов США инвестированы под 10% на 5 лет:

Текущая стоимость PV = 1000 долларов США

Процентная ставка составляет 10%, что в десятичном виде r = 0.10

Количество периодов n = 5

PV × (1 + r) n = FV

1000 долларов × (1 + 0,10) 5 = FV

1000 долларов × 1,10 5 = 1610,51 долларов

Теперь мы можем выбрать разные значения, например процентную ставку 6%:

Пример: 1000 долларов инвестировано под 6% на 5 лет:

Текущая стоимость PV = 1000 долларов США

Процентная ставка составляет 6%, что в десятичной дроби r = 0.06

Количество периодов n = 5

PV × (1 + r) n = FV

1000 долларов × (1 + 0,06) 5 = FV

1000 долларов США × 1,06 5 = 1338,23 доллара США

Периодическое смешивание (в течение года)

Но иногда проценты начисляются Ежегодно …

… но рассчитывается более одного раза в году, каждый раз с добавлением процентов …

… так есть рецептуры в пределах года.

Пример: «10%, смешанное полугодие»

Полугодовой означает два раза в год. Итак, 10% делятся на две части:

.

- 5% в середине года

- и еще 5% на конец года

, но каждый раз это , составляющее (то есть проценты добавляются к общей сумме):

10%, составное полугодиеЭто дает 1102,50 доллара, что равно 10.25% , а не 10%

Две годовые процентные ставки?

Да, есть две годовые процентные ставки:

Пример 10% Номинальная ставка (ставка, которую они упоминают) 10,25% Эффективная годовая ставка (ставка после начисления сложных процентов) Эффективная годовая ставка — это то, что фактически оплачивается!

При начислении процентов в течение года эффективная годовая ставка на выше, чем указанная ставка.

Насколько выше зависит от процентной ставки и сколько раз она начисляется в течение года.

Работа над ним

Давайте придумаем формулу для расчета эффективной годовой ставки , если мы знаем:

- указанная ставка (номинальная ставка , «r» )

- сколько раз оно складывается ( «п» )

Наша задача — взять процентную ставку (например, 10%) и разделить ее на «n» периодов, каждый раз увеличивая сложность.

Из формулы сложного процента (показанной выше) мы можем составить «n» периодов, используя

FV = PV (1 + r) n

Но процентная ставка не будет «r», потому что она должна быть разбита на «n» периодов, например:

об / п

Итак, мы меняем формулу компаундирования на:

Это формула для периодического смешивания:

FV = PV (1+ (r / n)) n

, где FV = Будущая стоимость

PV = Текущая стоимость

r = годовая процентная ставка

n = количество периодов в годуДавайте попробуем это на нашем примере «10%, составной полугодовой»:

FV = 1000 долларов (1+ (0.10/2)) 2 = 1000 долларов (1,05) 2 = 1000 долларов × 1,1025 = 1 102,50 долларов

Это сработало! Но мы хотим знать, что такое новая процентная ставка , мы не хотим, чтобы там были долларовые значения, поэтому давайте удалим их:

(1+ (r / n)) n = (1,05) 2 = 1. 1025

Там есть процентная ставка (0,1025 = 10,25%), но мы должны вычесть лишнее 1:

(1+ (r / n)) n — 1 = 0,1025 = 10.25%

Итак, формула:

Эффективная годовая ставка = (1+ (r / n)) n — 1

Пример: какую ставку вы получаете, когда в объявлении говорится «6% ежемесячно»?

r = 0,06 (что составляет 6% в виде десятичной дроби)

n = 12Эффективная годовая ставка = (1+ (r / n)) n — 1

= (1+ (0,06 / 12)) 12 — 1

= (1,005) 12 — 1 = 0,06168 = 6.168%

Итак, вы фактически получаете 6,168%

Пример: 7% годовых, начисляемых 4 раза в год.

r = 0,07 (что составляет 7% в виде десятичной дроби)

n = 4Итак:

FV = PV (1+ (0,07 / 4)) 4

FV = PV (1+ (0,07 / 4)) 4

FV = PV (1.0719 …)

Эффективная годовая ставка 7,19%

Так что помните:

Разбить процентную ставку на «n» периодов об / п Составьте «n» раз: (1+ (r / n)) n Не забудьте вычесть «1» (1+ (r / n)) n — 1 Таблица значений

Вот несколько примеров значений.Обратите внимание, что сложный эффект имеет очень небольшой эффект, когда процентная ставка мала, но большой эффект для высоких процентных ставок.

Приготовление смеси Периоды 1,00% 5,00% 10,00% 20,00% 100,00% Ежегодно 1 1,00% 5,00% 10,00% 20.00% 100,00% За полгода 2 1,00% 5,06% 10,25% 21,00% 125,00% Ежеквартально 4 1,00% 5,09% 10,38% 21,55% 144,14% Ежемесячно 12 1.00% 5,12% 10,47% 21,94% 161,30% Ежедневно 365 1,01% 5,13% 10,52% 22,13% 171,46% … … непрерывно бесконечный 1.01% 5,13% 10,52% 22,14% 171,83% Постоянно?

Да, если у вас есть все меньшие и меньшие периоды (почасовые, минутные и т. Д.), Вы в конечном итоге достигнете предела, и у нас даже есть формула для этого:

Формула непрерывного смешивания

Примечание: e = 2,71828 …, что является числом Эйлера.Пример: непрерывное смешивание до 20%

e 0.20 — 1 = 1,2214 … — 1 = 0,2214 …

Или около 22,14%

Использование

Теперь, когда вы можете рассчитать эффективную годовую ставку (для определенных периодов или непрерывно), мы можем использовать ее в любых обычных расчетах сложных процентов.

Пример: непрерывное компаундирование 10 000 долларов в течение 2 лет под 8%

Непрерывное смешивание для 8%: e 0,08 — 1 = 1,08329 … — 1 = 0.08329 …

То есть примерно 8,329 %

За 2 года (см. Сложные проценты ) получаем:

FV = PV × (1 + r) n

FV = 10 000 долларов США × (1 + 0,08329) 2

FV = 10 000 долларов США × 1,173511 … = 11 735,11 долларов США

Сводка

Эффективная годовая ставка = (1+ (r / n)) n — 1

Где:

- r = Номинальная ставка (ставка, которую они называют)

- n = количество составляемых периодов (пример: ежемесячно = 12)

Формула сложного процента (со ссылкой на график и калькулятор)

FV = P (1 + r / n) Ynгде P — начальная основная сумма, r — годовая процентная ставка, Y — количество лет инвестирования, а n — количество периодов начисления сложных процентов в год.БС — это будущая стоимость, то есть сумма, до которой вырастет основная сумма долга через Y лет.

Понимание формулы

Предположим, вы открываете счет, по которому выплачивается гарантированная годовая процентная ставка. Вы больше не делаете взносов; вы просто оставляете свои деньги в покое и позволяете сложным процентам творить чудеса.

Баланс вашей учетной записи в какой-то момент в будущем известен как будущего значения вашего начального капитала.

Чтобы найти формулу для будущей стоимости, мы напишем P для вашего начального принципала и r для нормы прибыли, выраженной в десятичном виде. (Так, если процентная ставка составляет 5%, r равно 0,05).

Ваш баланс будет расти по следующему графику:

Год Остаток Сейчас P 1 P + rP 2 (r P + r) Это начинает запутываться в спешке.Но вы можете упростить его, заметив, что вы можете продолжать извлекать множители (1 + r) из каждой строки. Если вы сделаете это, баланс рухнет до простой схемы:

Год Остаток Сейчас P 1 P (1 + r) 2 P ( Если вы будете следовать этой схеме в течение Y лет, вы получите общую формулу будущей стоимости:

То есть увеличивать раз в год.В более общем плане, если вы хотите увеличивать число n раз в год, вы используете:

2. FV = P (1 + r / n) Yn Пример

Допустим, вы хотите инвестировать 1000 долларов под 5% годовых, начисляемых ежегодно. По истечении десяти лет ваш баланс будет

FV = 1000 долларов США x (1 + 0,05) 10 что равняется 1628 долларам.89.

Если бы проценты начислялись ежемесячно, а не ежегодно, вы бы получили

FV = 1000 долларов США x (1 + .05 / 12) 120 что равняется 1647.01 $.

Философское отступление о процентах

В какой-то момент вы должны спросить себя, почему вообще существуют проценты — то есть почему вы можете положить деньги на банковский счет, а затем зарабатывать больше, не работая.Ответ заключается в том, что деньги — вещь полезная, а проценты — это арендная плата, которую банк платит владельцу денег (то есть вам) за привилегию их использования. Обычно они используют его, чтобы сдать его в аренду кому-нибудь еще, например, в форме ипотеки или автокредиты. Пока арендная плата, которую они получают, выше, чем арендная плата, которую они платят вам, все будет хорошо.

Что касается , составляющего процентов (получение «процентов на ваши проценты») — предположим, вы кладете 1000 долларов на банковский счет, по которому ежегодно выплачиваются пять процентов процентов.В конце года ваш баланс вырастет на 50 долларов (это пять процентов от вашей начальной тысячи) до 1050 долларов. Предполагая, что вы оставите на своем счете все 1050 долларов, процент, который вы получите в течение следующего года, будет больше — пять процентов от всех 1050 долларов. Так что в сложных процентах нет ничего загадочного; это просто фиксированная ставка «ренты» по постоянно растущей основной сумме долга.

(Люди любят говорить, что Эйнштейн считал сложные проценты увлекательной концепцией.Ну … может быть, кто-то по имени Эл Эйнштейн действительно так думал, но он не был умным чуваком с сумасшедшими волосами. Сложные проценты — это не что иное, как аренда денег.)

Еще одно отступление по экономике

В разгар Великой депрессии Джон Мейнард Кейнс сказал, что «проценты обычно рассматривались как награда за [сбережения], тогда как на самом деле это награда за отказ от накопления». Под «накоплением» он имел в виду привычку людей прятать деньги в матрасах вместо того, чтобы класть их на банковский счет, из опасения, что банкротство банка может уничтожить их сбережения.Накопление могло быть разумным поведением для отдельных людей, но это были плохие новости для экономики, потому что все потенциально полезные деньги прятались там, где их нельзя было использовать. Сегодня эта проблема решена: FDIC страхует банковские счета (до определенного предела), что делает устаревшим накопительство. Создание FDIC является примером правильной государственной политики: она согласовывала личные цели людей (сохранить свои деньги в безопасности) с национальными экономическими интересами (сохранять богатство страны доступным для производительного использования).

(Также смотрите периодическое или постоянное увеличение сложных процентов, и базовые инвестиции для сложных процентов с ежегодными надбавками, плюс простой калькулятор процентов.)

домой | статья | глоссарий | калькулятор | о нас | книги

Формула и калькулятор непрерывно начисленных процентов

Раньше, когда Элвис был королем, и компьютеров было мало (и может ли это быть просто совпадением?), Банки использовали начисление сложных процентов ежеквартально .Это означало, что четыре раза в год у них будет «процентный день», когда баланс каждого увеличится на четверть текущей процентной ставки … и банковским служащим приходилось работать допоздна, возвращаясь домой весь потный и весь в чернилах. Если у вас был счет в те дни, каждый год ваш баланс увеличивался бы в (1 + r / 4) 4 .

Сегодня можно начислять сложные проценты ежемесячно, ежедневно, а в предельном случае — непрерывно , что означает, что ваш баланс увеличивается на небольшую сумму каждый момент.

Чтобы получить формулу, мы начнем с начисления процентов n раз в год:

FV n = P (1 + r / n) Ynгде P — начальная основная сумма, а FV — будущая стоимость через Y лет.

Чтобы перейти к непрерывному случаю, мы берем предел, так как отрезки времени становятся крошечными:

FV = предел P (1 + r / n) Yn

nМы можем упростить правую часть, введя новую переменную, определив m = n / r

FV = предел P (1 + 1 / м) Ymr

м= P [предел (1 + 1 / м) м ] год

мПредел в квадратных скобках сходится к числу e = 2.71828 …. (На самом деле, Леонард Эйлер мог думать об этом пределе как о , определение для e, как раз в то время, когда он назвал его «e» в честь себя). Таким образом, формула становится

FV = Pe YrЭтот калькулятор позволяет увидеть, насколько быстро формула сходится.

Между прочим, если вы знаете математический анализ, то формула непрерывного сложения имеет естественную интерпретацию. Сначала давайте заменим неуклюжие обозначения «FV» и запишем f (t) для баланса в момент времени t (где t измеряется в годах).Так

f (t) = Pe trВзяв производную

f (t) = (Pe tr ) знак равно RPE TR знак равно r f (t) На словах это означает, что

«в любой момент баланс меняется со скоростью, в r раз превышающей текущий баланс»что, конечно же, является определением непрерывного начисления процентов.

домой | статья | глоссарий | калькулятор | о нас | книги

Калькулятор сложных процентов

Использование калькулятора

Расчет сложных процентов по инвестициям или сбережениям. Используя формулу сложных процентов, рассчитайте основную сумму долга плюс проценты, или основную сумму, или ставку, или время.rt.

Уравнение сложных процентов

A = P (1 + r / n) нт

Где:

- A = Начисленная сумма (основная сумма + проценты)

- P = Основная сумма

- I = Сумма процентов

- R = Годовая номинальная процентная ставка в процентах

- r = годовая номинальная процентная ставка в десятичном формате

- г = R / 100

- t = Время в годах, 0.5 лет считаются как 6 месяцев и т. Д.

- n = количество периодов начисления сложных процентов на единицу t; в КОНЦЕ каждого периода

Формулы и расчеты сложных процентов:

- Рассчитать начисленную сумму (основная сумма + проценты)

- Рассчитать основную сумму, решить для P

- Рассчитать процентную ставку в десятичном виде, решить для r

- Рассчитать процентную ставку в процентах

- Рассчитать время, найти t

- t = ln (A / P) / n [ln (1 + r / n)], тогда также

- t = [ln (A) — ln (P)] / n [ln (1 + r / n)]

Формулы, где n = 1 (составляется один раз за период или единицу t)

- Рассчитать начисленную сумму (основная сумма + проценты)

- Рассчитать основную сумму, решить для P

- Рассчитать процентную ставку в десятичном виде, решить для r

- Рассчитать процентную ставку в процентах

- Рассчитать время, найти t

- t = ln (A / P) / ln (1 + r), тогда также

- t = [ln (A) — ln (P)] / ln (1 + r)

Формулы непрерывного смешения (n → ∞)

- Рассчитать начисленную сумму (основная сумма + проценты)

- Вычислить основную сумму, решить для P

- Рассчитать процентную ставку в десятичном виде, решить для r

- Рассчитать процентную ставку в процентах

- Рассчитать время, найти t

Пример расчета

У меня есть инвестиционный счет, размер которого увеличился с 30 000 до 33 000 долларов за 30 месяцев.Если мой местный банк предлагает сберегательный счет с ежедневным начислением сложных процентов (365), какую годовую процентную ставку мне нужно получить от них, чтобы она соответствовала доходу, полученному с моего инвестиционного счета?

В калькуляторе выберите «Рассчитать ставку (R)». Калькулятор будет использовать следующее уравнение: r = n [(A / P) 1 / nt — 1] и R = r * 100.

Введите:

Итого P + I (A): 33 000 долларов

Основной (P): 30 000 долларов

Соединение (n): Ежедневно (365)

Время (т в годах): 2.5 лет (2,5 года — 30 месяцев)

Ваш ответ: R = 3.8126% в годИнтерпретация: Вам нужно будет положить 30 000 долларов на сберегательный счет, который будет выплачиваться по ставке 3,8126% в год и ежедневно начислять проценты, чтобы получить такую же прибыль, как и ваш инвестиционный счет.