Формула расчета валовой прибыли и наценки в Excel

Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100. Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

Формула расчета процента наценки в Excel

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

Устанавливая наценку в размере 32% получаем валовую прибыль в процентах 24%. То есть как описано выше в предыдущем примере =B8/B6. Чтобы определить размер наценки покрывающую процентную валовую прибыль в 32% (как в столбце D) используйте следующую формулу:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

Читайте также: Как посчитать маржу и наценку в Excel.

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

exceltable.com

Как вычислить процент прибыли формула. Как рассчитать процент прибыли

Для того чтобы зарабатывать больше, необходимо систематизировать процесс получения этих самых денег. Важно четко представлять цифры, которые вы получаете в результате организации своего бизнеса. Рассчитать процент прибыли не столь сложно. Достаточно лишь внимательно прочитать инструкции, описанные ниже, и выбрать наиболее приемлемый для вас метод.

Вам понадобится

калькуляторСпонсор размещения P&G Статьи по теме «Как рассчитать процент прибыли» Как найти, сколько процентов составляет число Как рассчитать авансовый платеж по налогу на прибыль Как отразить в бухучете налог на прибыль

Инструкция

Разделите торговую надбавку в процентах на сумму числа ста со значением, которое равно делимому. Далее умножьте общий товарооборот на полученное число, разделенное на сто. Данный способ уместен, если одинаковый процент применяют ко всему ассортименту. Вычисления лучше повторяйте несколько раз для исключения возможных ошибок.

Сложите между собой произведения разных товарооборотов и расчетной торговой надбавки по группам товаров. Далее полученный результат поделите на сто. Такая формула будет успешно применима в том случае, если на разные группы товаров назначен разный процент для надбавки.

Умножьте средний процент валового дохода на товарооборот, а после разделите на сто. Это простейшая наценка, которая применяется в случае учета товара по продажным ценам. Этот способ также предполагает обязательный расчет среднего процента валового дохода. Сложите торговую надбавку на остаток продукции на начало отчетного периода и наценку на поступившие за это время товары. От результата вычитайте выбывшие или пришедшие в негодность товары. Далее разделите это число на сумму товарооборота и остатка на конец отчетного периода, умноженную на сто. Подставьте результат в первую формулу и вычислите по образцу. Процент валовой прибыли готов.

Сложите торговую надбавку на остаток товаров на начало отчетного периода с торговой надбавкой, поступившей за отчетный период. Далее вычитайте из полученного числа надбавку на выбывшие товары. Из результата двух предыдущих действий теперь нужно вычесть наценку на остаток в конце рабочего периода. Этот способ подходит для расчета валового дохода по ассортименту остатка. Но для реализации необходимо вести строгий учет по надбавке по каждому товару. Такой учет необходимо проводить с периодичностью как минимум раз в месяц.

Как простоДругие новости по теме:

Процент от числа — это сотая доля этого числа, обозначается 1%. Сто процентов (100%) равно самому числу, а 10% от числа равно десятой доли этого числа. Под вычитанием процентов понимают уменьшение числа на какую то долю. Вам понадобится Калькулятор, лист бумаги, ручка, навыки устного счета. Спонсор

Вопрос установления цены на тот или иной товар или услугу мучает практически каждого предпринимателя. Ее уровень должен обеспечивать максимальные доходы бизнеса, не приводя к существенному падению спроса. Спонсор размещения P&G Статьи по теме «Как рассчитать торговую надбавку» Как списать торговую

Если вы задались целью увеличить эффективность торговой фирмы, то «заложите» в наценку товара величину ожидаемой прибыли. Какой результат вы достигнете, зависит от метода расчета надбавки. Если речь идет об небольших магазинах, то определяйте торговую наценку «вручную» и вам не придется тратиться

Под валовой выручкой понимается определенная сумма средств в натуральном и денежном выражении, которая получается налогоплательщиком в результате реализации услуг, товаров, работ за минусом налога на добавленную стоимость. Валовой доход можно рассчитать как разницу между покупной стоимостью и

Прежде всего, необходимо иметь ввиду, что определение торговой наценки зависит от субъекта и цели определения. С точки зрения торгового предприятия наценка имеет несколько экономических смыслов. В первую очередь, торговая наценка определяет прибыль предприятии. Так, согласно Методическим

При получении прибыли по существующему законодательству предприниматели должны платить налог. Однако чтобы не оказаться в убытке и накладе для расчета налога учитываются и расходы, например, на транспорт, которые и вычитают из суммы прибыли, тем самым уменьшая сумму налога. Спонсор размещения P&G

По общим правилам бухгалтерского учета товары отражаются на счете 41 по сумме их фактической себестоимости. Однако для торгующих организаций сделано исключение, и, исходя из содержания пункта 13 ПБУ 5/01, им разрешено учитывать товары по сумме их продажной стоимости. Сделано это специально для

Что такое наценка на товар? С этими вопросом сталкивается любой предприниматель, принявший решение заниматься торговым бизнесом. Наценка на товар либо торговая наценка — это надбавка к себестоимости товара, которая формирует конечную цену его продажи. Предпринимателю нужно определиться с ценами продажи собственных товаров, чтобы они б

windows10official.ru

Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

exceltable.com

Расчет нормы чистой прибыли (формула)

Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли: смысл

Норма прибыли: применение

Формула расчета нормы прибыли

Расчет показателей из формулы

Итоги

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Итоги

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Норма прибыли: формула расчета

Обновление: 22 августа 2017 г.

Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Существует понятие нормы прибыли, формулу расчета и экономическую сущность которой рассмотрим ниже.

Понятие нормы прибыли

В Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» дано определение нормы чистой прибыли как отношения суммы чистой прибыли к сумме выручки без учета налога на добавленную стоимость и акцизов, включенных в цену реализации товаров или услуг предприятия.

Норма прибыли показывает, сколько копеек прибыли приходится на каждый рубль выручки. Данный показатель позволяет оценить, насколько эффективно соотношение затрат предприятия и полученных от продаж средств.

Формула расчета нормы прибыли

Норма прибыли = Чистая прибыль / Выручка

В числителе стоит показатель чистой прибыли, который является конечным показателем прибыльности предприятия, отчищенным от всех возможных расходов.

По строкам формы 2 «Отчет о прибылях и убытках» формула рассчитывается как:

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

В знаменателе стоит показатель выручки, отражающий сумму полученной предприятием выручки от реализации товаров и услуг в данном отчетном периоде, за вычетом налога на добавленную стоимость и акцизов. В форме 2 «Отчет о прибылях и убытках» данный показатель отражен по строке 2110 «Выручка».

Применение нормы прибыли

Норма прибыли применяется руководством компании для:

- отслеживания динамики рентабельности бизнеса, когда показатель сравнивается с предыдущими периодами;

- сравнения эффективности деятельности филиалов, подразделений или дочерних зависимых обществ компании для целей анализа эффективности того или иного актива и последующего решения о трансформации структуры портфеля активов;

- бенчмарк с другими предприятиями отрасли, если известна средняя норма прибыли для аналогичных компаний, что позволяет сохранять или достигать конкурентные преимущества по цене при низких издержках;

- ожидаемая норма прибыли используется для принятия решения о запуске или отказе от инвестиционного проекта или при выборе из нескольких инвестиционных проектов, когда предпочтение отдается инвестиции с наивысшей нормой прибыли.

Факторы, оказывающие влияние на норму прибыли

Норма прибыли формируется отношением двух показателей доходности, соответственно, факторы, влияющие на числитель и знаменатель, оказывают влияние и на итоговое значение.

Числитель, выручка, зависит от объема продаж в натуральных единицах измерения и от цены реализации товаров или услуг компании. В то же время ценовая политика компании, установленные правила по оплатам – с отсрочками, авансовыми платежами и так далее – оказывают влияние и на объем продаж.

Чистая прибыль зависит как от цены и объема продаж, так и от всех затрат, понесенных предприятием в процессе хозяйственной деятельности, как производственных, так и связанных с другими обеспечивающими процессами в компании.

Так, компания может реализовывать большие объемы продукции по приемлемым для неё ценам, но если при этом себестоимость очень высока и прочие затраты также выше, чем их приемлемый уровень, то весь эффект от больших продаж будет нивелирован неэффективными процессами производства и управления.

Также читайте:

glavkniga.ru

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

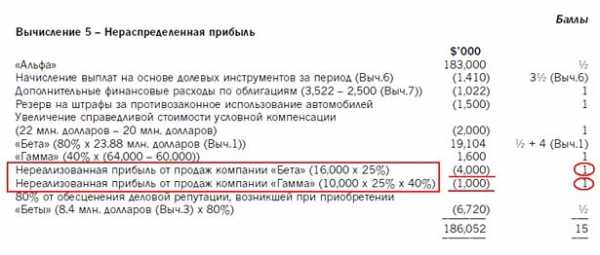

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

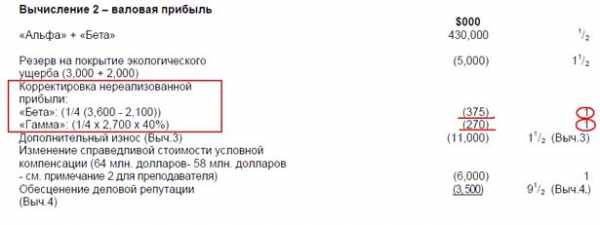

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

msfo-dipifr.ru