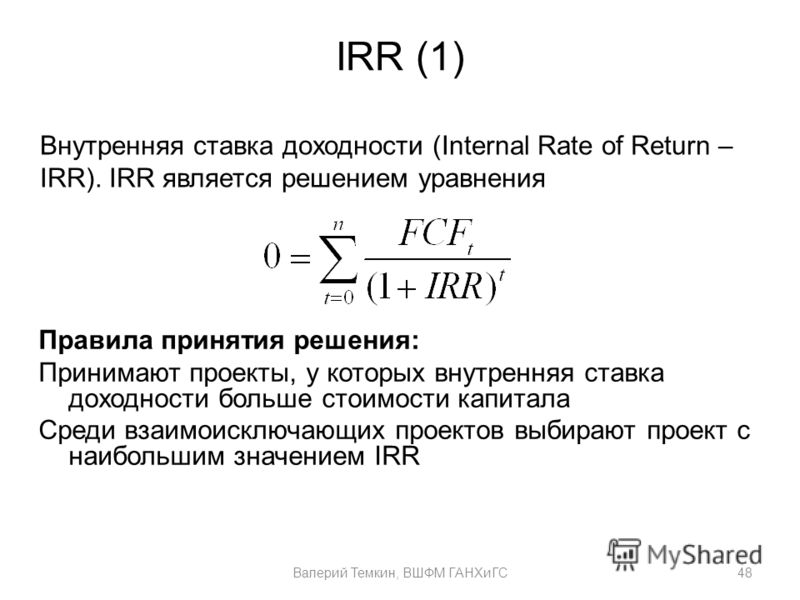

Внутренняя норма доходности (IRR, internal rate of return). Формула и пример расчета в Excel

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR, Internal Rate of Return). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс★ Инвестиционная оценка в Excel.

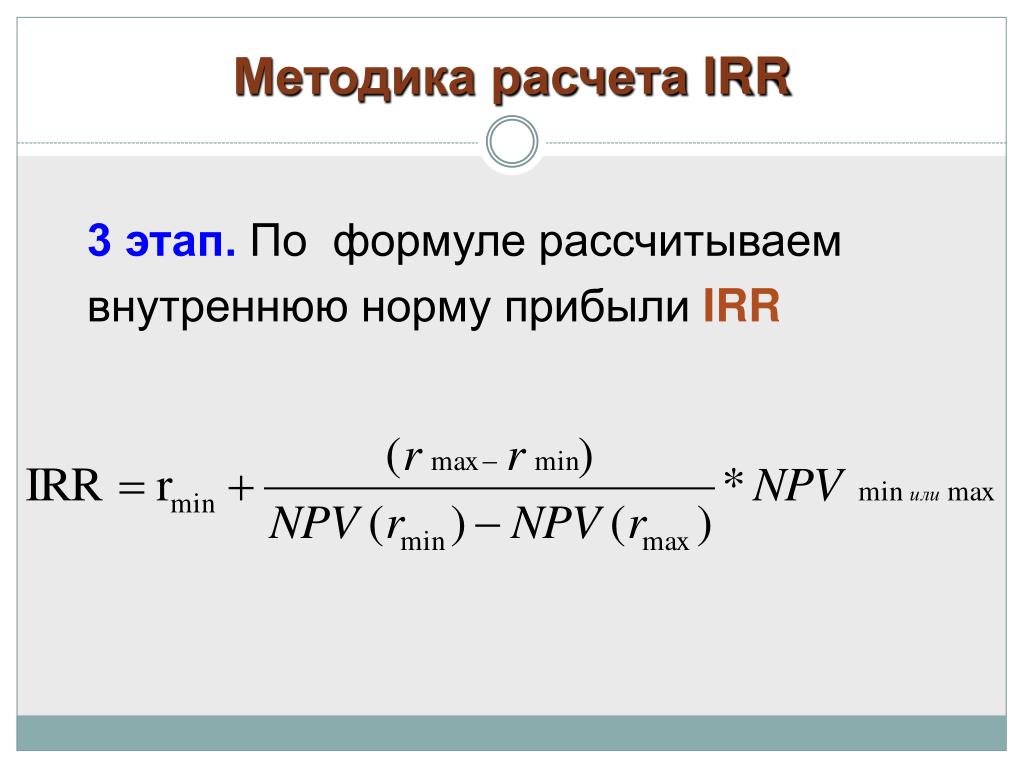

Внутренняя норма доходности формула расчета

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа Данный проект следует принять для дальнейшего анализа |

| IRR<WACC | Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1>IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Изменение чистого дисконтированного дохода в зависимости от внутренней нормы доходности

Внутренняя норма доходности занимает второе место в инвестиционном анализе проектов, другие показатели оценки проектов более подробно рассмотрены в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Мастер-класс: “Как рассчитать внутреннюю норму доходности бизнес плана”

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV). A7

A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

=ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект.

где:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРасчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Автор: к.э.н. Жданов Иван Юрьевич

Формула расчета внутренней нормы прибыли – Финансовая энциклопедия

Расчет внутренней нормы прибыли (IRR) для возможных инвестиций занимает много времени и является неточным. Расчеты IRR должны выполняться на основе предположений, предположений, проб и ошибок. По сути, расчет IRR начинается с двух случайных предположений о возможных значениях и заканчивается либо проверкой, либо отклонением. В случае отклонения необходимы новые предположения.

Цель внутренней нормы прибыли

IRR – это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) будущих денежных потоков от инвестиций равна нулю. Функционально IRR используется инвесторами и предприятиями, чтобы узнать, являются ли инвестиции целесообразным использованием их денег. Экономист мог бы сказать, что он помогает определить затраты на инвестиционные возможности. Финансовый статистик сказал бы, что он связывает текущую стоимость денег и будущую стоимость денег для данной инвестиции.

Экономист мог бы сказать, что он помогает определить затраты на инвестиционные возможности. Финансовый статистик сказал бы, что он связывает текущую стоимость денег и будущую стоимость денег для данной инвестиции.

Это не следует путать с окупаемостью инвестиций (ROI). Рентабельность инвестиций не учитывает временную стоимость денег, делая ее, по сути, номинальным числом, а не действительным числом. Рентабельность инвестиций может сообщать инвестору фактические темпы роста от начала до конца, но требуется IRR, чтобы показать доход, необходимый для вывода всех денежных потоков и получения всей стоимости обратно от инвестиций.

Формула внутренней нормы прибыли

Одна из возможных алгебраических формул IRR:

Здесь задействовано несколько важных переменных: сумма инвестиций, время совершения общих инвестиций и связанный с ними денежный поток, полученный от инвестиций. Для различения периодов чистого притока денежных средств необходимы более сложные формулы.

Первый шаг – сделать предположения о возможных значениях R1 и R2, чтобы определить чистую приведенную стоимость. Большинство опытных финансовых аналитиков чувствуют, какими должны быть предположения.

Если расчетный NPV1 близок к нулю, то IRR равен R1. Все уравнение составлено с учетом того, что при IRR NPV равна нулю. Эта связь имеет решающее значение для понимания IRR.

Есть и другие методы оценки IRR. Для каждого используется один и тот же основной процесс. Однако, если NPV слишком существенно отличается от нуля, сделайте еще одно предположение и попробуйте еще раз.

Возможное использование и ограничения

IRR можно рассчитать и использовать для целей, которые включают анализ ипотечных кредитов, инвестиции в частный капитал, решения о кредитовании, ожидаемую доходность акций или определение доходности к погашению по облигациям.

В моделях IRR не учитывается стоимость капитала. Они также предполагают, что все денежные поступления, полученные в течение срока реализации проекта, реинвестируются по той же ставке, что и IRR. Эти два выпуска учитываются в модифицированной внутренней норме доходности (MIRR).

Эти два выпуска учитываются в модифицированной внутренней норме доходности (MIRR).

#Ф

Внутренняя норма доходности IRR. Формула и пример расчета

Формула расчета IRR применяется для анализа относительной доходности инвестиционных проектов. IRR позволяет не только сопоставлять по доходности проекты, но и другие активы на рынке.

Экономический смысл внутренней нормы доходности

IRR также называют внутренней нормой доходности или ВНД. Потребность в показателе, который бы оценивал не абсолютную величину дохода, а относительную понятна – очень удобно взять эту величину и сопоставить со всеми возможными ставками на рынке, будь то доходности облигации, депозитов, или стоимость кредитов. Видя, насколько ставки доходов по активам выше или ниже ставки по проекту, легко принять решение по инвестициям собственных средств. В то же время, сопоставляя доходность и стоимость фондирования, также просто принять решение о запуске проекта на заемные средства, если ставка доходности значительно превышает стоимость кредита.

Таким образом, формула расчета IRR решает потребность в оценке максимальной стоимости капитала, при которой проект остается эффективным, то есть пороговой ставки, от которой онуходит в минус. Такая ставка должна обнулять чистый дисконтированный доход NPV .

В практике этот показатель называют запасом прочности проекта, так как разрыв между ВНД и стоимостью капитала показывает, насколько большую ставку кредита (или другого вида фондирования) способен выдержать проект. Если величина показателя проекта больше стоимости капитала для компании (т.е. WACC), то его следует принять.

Формула расчета IRR

Графический метод определения

Рисунок 1

Строим систему координат (рис. 1.), где по оси ординат значение функции – NPV, а по оси абсцисс – ставки дисконтирования. Подбираем две ставки дисконтирования так чтобы при одной ставке (в точке «А») значение NPV было положительным, при другой – в точке «Б» – отрицательным, при этом чем ближе значение NPV приближается к нулю снизу и сверху, тем точнее будет решение. Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

Расчетный метод

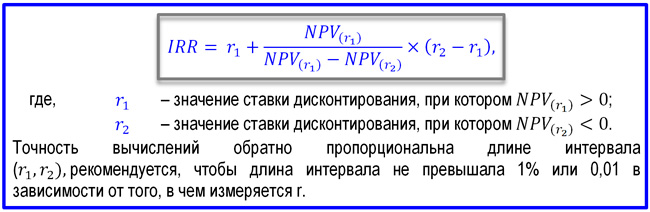

Более точное решение дает формула расчета IRR:

IRR = r1 + NPV1 х (r2 – r1) / (NPV1 – NPV2),

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное рассчитанное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует отрицательное рассчитанное значение NPV2.

В нашем примере r1 = 11%, r2 = 12%. Предположим что NPV1 = 120, NPV2 = -90, тогда:

IRR = 11% + 120 х (12%-11%) / (120- (-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 или 11,57%.

Проблемы расчета IRR и их решение

У формулы расчета IRR есть недостатки, которые надо учитывать. Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, то у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, то у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Еде один момент. Показатель, рассчитанный по нашей формуле, может принимать фантастически большие значения. Такой вариант тоже возможен, например, если размер первоначальных инвестиций не велик, а NPV быстро возрастает.

Возможно, что существует несколько значений IRR, это ситуация когда бизнес-модель приводит к многократным переходами через ноль (сменам знака) показателем NPV в разные периоды времени, например если проект этапный и требует крупных вливаний, превышающих накопленные за время реализации проекта средства. В этом случае внутренняя норма доходности не имеет смысла.

В этом случае внутренняя норма доходности не имеет смысла.

Главный недостаток – формула предполагает в своей конструкции, что положительные денежные потоки реинвестируются в проект по ставке внутренней нормы доходности0

Решить проблему можно используя модифицированную формулу IRR (modified internal rate of return, MIRR):

Где CF + – входящие денежные потоки проекта i-го периода,

CF — – исходящие денежные потоки проекта i-го периода,

WACC – средневзвешенная стоимость капитала (нормативная доходность),

N – длительность проекта.

К исходящим потокам применяется дисконтирование, которое осуществляют по цене источника финансирования проекта. К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

MIRR решает и проблему множественности IRR, и неадекватной оценки реинвестируемых потоков.

Во встроенный инструментарий MS Excel входит функция МВСД () для расчета MIRR.

Если MIRR больше чем ставка дисконтирования – r, проект эффективен и должен быть реализован.

Часто имеет место ошибка при расчете IRR, если использована помесячная разбивка денежных потоков. В этом случае использование полученной с помощью функции ВСД () ставки, как IRR проекта неправильно. Также ошибкой является умножение полученной ставки IRR на число месяцев в году – 12*IRR мес. Помесячный расчет надо правильно привести к годовому эквиваленту — к рассчитаному с помощью встроенного инструментария Excel IRR надо применить формулу сложных процентов, тогда мы увидим правильное ее значение. Правильная формула для разбитых помесячно денежных потоков выглядит так: (1+IRR мес) 12 -1,

где IRR мес рассчитанное Excel значение. Для поквартальной разбивки соответственно (1+IRR кварт) 4 -1.

В общем случае, сравнивая IRR с WACC, получаем зависимости:

IRR больше WACC — проект стоит принять и профинансировать;

IRR меньше WACC — проект принесет убытки и от него следует отказаться;

IRR равен WACC — необходима доработка проекта или изменение ключевых параметров.

Резюме

IRR – это относительный показатель эффективности проекта, основная задача которого, предоставить менеджменту оценку максимальной стоимости источников финансирования проекта, при которых он не убыточен.

Показатель может давать неадекватные и противоречивые оценки (экстремально высокие значения, отсутствие IRR при отсутствии отрицательных значений денежного потока проекта, множественность IRR) и в этом случае его следует модернизировать или правильно интерпретировать.

Не стоит использовать IRR, как самостоятельный и единственный показатель эффективности инвестиций. При этом он относится к списку показателей «must have» в инвестиционном анализе — для всех аналитиков, финансовых директоров и менеджеров.

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций.Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Invalid data!

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

Сброс + Добавить строку

IRR результат и график

Внутренняя норма доходности (IRR):

Доступ расчет с ниже URL. Копировать, чтобы сохранить или поделиться им с другими.

Использование внутренней нормы доходности (IRR) калькулятор

- Внутренняя норма доходности (IRR) — IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций — Первоначальные инвестиции на первом году

- Cash-In — Годовой денежный в потоков

- Cash-Out — Годовой денежный вне потоков

- Flow Чистые денежные средства — Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности. 5 = 85000IRR является 5,68%.

IRR против NPV

IRR является скорость, процент, в то время как NPV является абсолютной величиной. IRR обычно используется для расчета рентабельности инвестиций или проекта. Если IRR превышает стоимость капитала, инвестиции или проект может быть принят. В противном случае, она должна быть отклонена. NPV используется для измерения общей стоимости, что инвестиции принесут в течение данного периода. Если NPV больше нуля, инвестиции, как правило, считается приемлемым.определение и как рассчитать в Excel?

Программа Excel изначально была создана для облегчения расчетов во многих сферах, включая бизнес. Используя ее возможности, можно быстро производить сложные вычисления, в том числе для прогнозирования доходности тех или иных проектов. Например, Excel позволяет достаточно легко рассчитать IRR проекта. Как это сделать на практике, расскажет эта статья.

Что такое IRR

Такой аббревиатурой обозначают внутреннюю норму доходности (ВНД) конкретного инвестиционного проекта. Этот показатель часто применяется с целью сопоставления предложений по перспективе прибыльности и роста бизнеса. В численном выражении IRR — это процентная ставка, при которой обнуляется приведенная стоимость всех денежных потоков, необходимых для реализации инвестиционного проекта (обозначается NPV или ЧПС). Чем ВНД выше, тем более перспективным является инвестиционный проект.

Как оценивать

Выяснив ВНД проекта, можно принять решение о его запуске или отказаться от него. Например, если собираются открыть новый бизнес и предполагается профинансировать его за счет ссуды, взятой из банка, то расчет IRR позволяет определить верхнюю допустимую границу процентной ставки. Если же компания использует более одного источника инвестирования, то сравнение значения IRR с их стоимостью даст возможность принять обоснованное решение о целесообразности запуска проекта. Стоимость более одного источников финансирования рассчитывают по, так называемой формуле взвешенной арифметической средней. Она получила название «Стоимость капитала» или «Цена авансированного капитала» (обозначается СС).

Используя этот показатель, имеем:

Если:

- IRR > СС, то проект можно запускать;

- IRR = СС, то проект не принесет ни прибыли, ни убытков;

- IRR < СС, то проект заведомо убыточный и от него следует отказаться.

Как рассчитать IRR вручную

Задолго до появления компьютеров ВНД вычисляли, решая достаточно сложное уравнение (см. внизу).

В нее входят следующие величины:

- CFt — денежный поток за промежуток времени t;

- IC — финансовые вложения на этапе запуска проекта;

- N — суммарное число интервалов.

Без специальных программ рассчитать IRR проекта можно, используя метод последовательного приближения или итераций. Для этого предварительно необходимо подбирать барьерные ставки таким образом, чтобы найти минимальные значения ЧПС по модулю, и осуществляют аппроксимацию.

Решение методом последовательных приближений

Прежде всего, придется перейти на язык функций. В таком контексте под IRR будет пониматься такое значение доходности r, при которой NPV, будучи функцией от r, становится равна нулю.

Иными словами, IRR = r такому, что при подстановке в выражение NPV(f(r)) оно обнуляется.

Теперь решим сформулированную задачу методом последовательных приближений.

Под итерацией принято понимать результат повторного применения той или иной математической операции. При этом значение функции, вычисленное на предыдущем шаге, во время следующего становится ее же аргументом.

Расчет показателя IRR осуществляется в 2 этапа:

- вычисление IRR при крайних значениях нормальной доходности r1 и r2 таких, что r1 < r2;

- расчет этого показателя при значениях r, близких к значению IRR, полученному в результате осуществления предыдущих вычислений.

При решении задачи r1 и r2 выбираются таким образом, чтобы NPV = f (r) внутри интервала (r1, r2) меняла свое значение с минуса на плюс или наоборот.

Таким образом, имеем формулу расчета показателя IRR в виде выражения, представленного ниже.

Из нее следует, что для получения значения IRR требуется предварительно вычислить ЧПС при разных значениях %-ой ставки.

Между показателями NPV, PI и СС имеется следующая взаимосвязь:

- если значение NPV положительное, то IRR > СС и PI > 1;

- если NPV = 0, тогда IRR = СС и PI = 1;

- если значение NPV отрицательное, то IRR < СС и PI< 1.

Графический метод

Теперь, когда вы знаете, что это такое IRR и как рассчитать его вручную, стоит познакомиться и с еще одним методом решения этой задачи, который был одним из наиболее востребованных до того, как появились компьютеры. Речь идет о графическом варианте определения IRR. Для построения графиков требуется найти значение NPV, подставляя в формулу ее расчета различные значения ставки дисконтирования.

Как рассчитать IRR в Excel

Как видим, вручную находить ВНД — достаточно сложно. Для этого требуются определенные математические знания и время. Намного проще узнать, как рассчитать IRR в Excel (пример см. ниже).

Для этой цели в известном табличном процессоре Microsoft есть специальная встроенная функция для расчета внутренней ставки дисконта — ВСД, которая и дает искомое значение IRR в процентном выражении.

Синтаксис

IRR (что это такое и как рассчитать необходимо знать не только специалистам, но и рядовым заемщикам) в Excel обозначается, как ВСД(Значения; Предположение).

Рассмотрим поподробнее его синтаксис:

- Под значениями понимается массив или ссылка на ячейки, которые содержат числа, для которых необходимо подсчитать ВСД, учитывая все требования, указанные для этого показателя.

- Предположение представляет собой величину, о которой известно, что она близка к результату IRR.

В Microsoft Excel для расчета ВСД использует вышеописанный метод итераций. Он запускается со значения «Предположение», и выполняет циклические вычисления, до получения результата с точностью 0,00001 %. Если встроенная функция ВСД не выдает результат после совершения 20 попыток, тогда табличный процессор выдается значение ошибку, обозначенную, как «#ЧИСЛО!».

Как показывает практика, в большинстве случаев отсутствует необходимости задавать значение для величины «Предположение». Если оно опущено, то процессор считает его равным 0,1 (10 %).

Если встроенная функция ВСД возвращает ошибку «#ЧИСЛО!» или если полученный результат не соответствует ожиданиям, то можно произвести вычисления снова, но уже с другим значением для аргумента «Предположение».

Решения в «Экселе»: вариант 1

Попробуем вычислить IRR (что это такое и как рассчитать эту величину вручную вам уже известно) посредством встроенной функции ВСД. Предположим, у нас есть данные на 9 лет вперед, которые занесены в таблицу Excel.

A | B | C | D | E | |

1 | Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток |

2 | 0 | 200 000 р. | — р. | 200000 р. | 200000 р. |

3 | 1 | — р. | 50000 р. | 30000 р. | 20000 р. |

4 | 2 | — р. | 60000 р. | 33000 р. | 27000 р. |

5 | 3 | — р. | 45000 р. | 28000 р. | 17000 р. |

6 | 4 | — р. | 50000 р. | 15000 р. | 35000 р. |

7 | 5 | — р. | 53000 р. | 20000 р. | 33000 р. |

8 | 6 | — р. | 47000 р. | 18000 р. | 29000 р. |

9 | 7 | — р. | 62000 р. | 25000 р. | 37000 р. |

10 | 8 | — р. | 70000 р. | 30 000 р. | 40000 р. |

11 | 9 | — р. | 64000 р. | 33000 р. | 31000 р. |

12 | IRR | 6% | |||

В ячейку с адресом Е12 введена формула «=ВСД (Е3:Е2)». В результате ее применения табличный процессор выдал значение 6 %.

Решения в «Экселе»: вариант 2

По данным, приведенным в предыдущем примере, вычислить IRR посредством надстройки «Поиск решений».

Она позволяет осуществить поиск оптимального значения ВСД для NPV=0. Для этого необходимо рассчитать ЧПС (или NPV). Он равен сумме дисконтированного денежного потока по годам.

A | B | C | D | E | F | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 | Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток | Дисконтный денежный поток | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2 | 0 | 200000 р. | — р. | 200000 р. | 200000 р. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3 | 1 | — р. | 50000 р. | 20 000 р. | 20000 р. | 20000 р. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4 | 2 | — р. | 60000 р. | 20000 р. | 27000 р. | 27000 р. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

5 | 3 | — р. | 45000 р. | 20000 р. | 17000 р. | 17000 р. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6 | 4 | — р. | 50000 р. | 20000 р. | 35000 р. | 35000 р. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

7 | 5 | — р. | 53000 р. | 20000 р. | 33000 р. | 33 000 р. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

8 | 6 | — р. | 47000 р. | 20000 р. | 29000 р. | 29000 р. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

9 | 7 | — р. | 62000 р. | 20000 р. | 37000 р. | 37000 р. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

10 | 8 | — р. | 70000 р.A5». Тогда для NPV получается формула «=СУММ(F5:F13)-B7». Далее необходимо отыскать на основе оптимизации посредством надстройки «Поиск решений» такое значение ставки дисконтирования IRR, при котором NPV проекта станет равным нулю. Для достижения этой цели требуется открыть в главном меню раздел «Данные» и найти там функцию «Поиск решений». В появившемся окне заполняют строки «Установить целевую ячейку», указав адрес формулы расчета NPV, т. е. +$F$16. Затем:

В результате оптимизации табличный процессор заполнит пустую ячейку с адресом F17 значением ставки дисконтирования. Как видно из таблицы, результат равен 6%, что полностью совпадает с расчетом того же параметра, полученным с использованием встроенной формулы в Excel. MIRRВ некоторых случаях требуется рассчитать модифицированную внутреннюю норму доходности. Он отражает минимальный ВНД проекта в случае осуществления реинвестиций. Формула расчета MIRR выглядит следующим образом. где:

Вычисление MIRR в табличном процессореПознакомившись со свойствами IRR (что это такое и как рассчитать ее значение графически вам уже известно), можно легко научиться вычислять модифицированную внутреннюю норму доходности в Excel. Для этого в табличном процессоре предусмотрена специальная встроенная функция МВСД. Возьмем все тот же, уже рассматриваемый пример. Как рассчитать IRR по нему, уже рассматривалось. Для MIRR таблица выглядит следующим образом.

В ячейку Е14 вводится формула для MIRR «=МВСД(E3:E13;C1;C2)». Преимущества и недостатки использования показателя внутренней нормы доходностиМетод оценивания перспективности проектов, посредством вычисления IRR и сравнения с величиной стоимости капитала не является совершенным. Однако у него есть определенные преимущества. К ним относятся:

В то же время очевидны недостатки этого показателя. К ним относятся:

Обратите внимание! Последний недостаток был разрешен путем ведения показателя MIRR, о котором было подробно рассказано выше. Как умение рассчитывать IRR может пригодиться заемщикамПо требованиям российского ЦБ, все банки, действующие на территории РФ, обязаны указывать эффективную процентную ставку (ЭПС). Ее может самостоятельно рассчитать любой заемщик. Для этого ему придется воспользоваться табличным процессором, например, Microsoft Excel и выбрать встроенную функцию ВСД. Для этого результат в той же ячейке следует умножить на период платежей Т (если они ежемесячные, то Т = 12, если дневные, то Т = 365) без округления. Теперь, если вы знаете, что такое внутренняя норма доходности, поэтому, если вам скажут: «Для каждого из нижеперечисленных проектов рассчитайте IRR», у вас не возникнет каких-либо затруднений. Финансовый калькулятор для расчета NPV / IRR онлайнРасчет чистого дисконтированного дохода NPV и внутренней нормы доходности IRR теперь не проблема! Почему представленные программы на нашем портале заслужили хорошие оценки поисковых систем ? Потому что: все представление программное обеспечение прошло тщательную проверку на совместимость с современными операционными системами и проверку на вирусы. Мы делаем ваш поиск безопасным. Цените бесплатное и качественное.

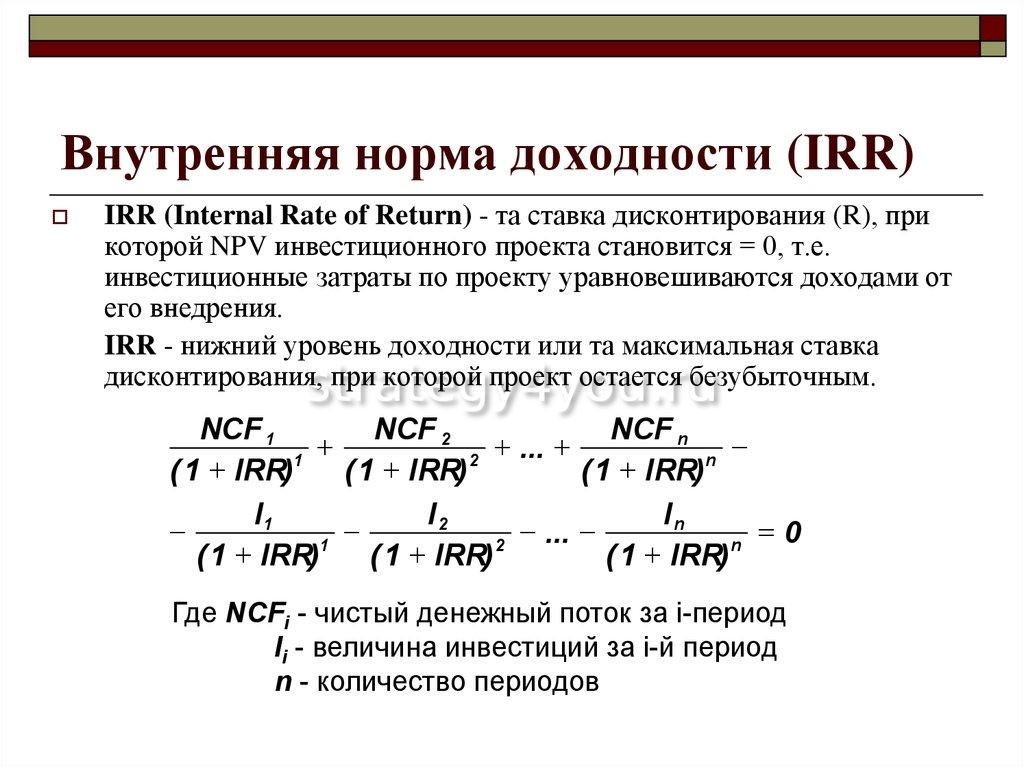

IRR — Internal Rate of Return показатель представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает ту величину денежных средств, которую инвесторы ожидают получить от своего проекта (портфеля), после того, как денежные притоки окупят его первоначальные инвестиционные затраты и последующие денежные оттоки, связанные с реализацией инвестиционного проекта. Так как денежные платежи оцениваются с учетом их временной стоимости и рисков, IRR — Internal Rate of Return можно выразить, как стоимость, добавляемую проектом. Ее также можно охарактеризовать как общую прибыль инвестора.

Формула расчета чистого дисконтированного дохода или чистой приведенной стоимости NPV (Net Present Value). Поступления денежных потоков группируются и суммируются внутри определенных временных периодов. Например, помесячно, поквартально или годично. Тогда, для денежного потока, состоящего из периодов N (шагов), можно представить в виде следующей формулы: CF = CF1 + CF2 + … + CFN,

npv формула пример: В случае оценки инвестиций формула расчета записывается в виде: Где CF0 — инвестиции сделанные на начальном этапе. Формула расчета NVP может быть использована для оценки уже сделанных в прошлом инвестиций и полученных при этом доходов. В этом случае ставка дисконтирования будет отрицательна, а множитель 1/(1+r)N будет расти с ростом N.

Внутренняя норма доходности, её так же называют внутренней нормой прибыли, либо внутренним коэффициентом окупаемости (IRR — Internal Rate of Return ) — есть норма полученной прибыли, от вложенной инвестиции. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая приведенная (текущая) стоимость инвестиции будет нулевой, т.е. равна 0, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. IRR — Internal Rate of Return выявляет наилучшую ставку дисконта, при котором можно вкладывать капитал без каких-либо потерь и с минимальным риском для собственников, то есть :

IRR = r, при котором NPV = f(r) = 0

Приведем пример:

Ставка дисконта r = 10% Расчет NPV: NPV = -7500 +2200/(1+10/100)1+2500/(1+10/100)2+2900/(1+10/100)3= -1257.3

Расчет IRR: NPV = 0 -7500 +2200/(1+r/100)1+2500/(1+r/100)2+2900/(1+r/100)3= 0 IRR = r =0.64%

Чтобы решить данный пример с помощью нашего финансового калькулятора необходимо просто заполнить графы притока и оттока финансовых поступлений (денежной наличности) и через секунду задача решена и Вы знаете какой чистый дисконтированный доход ожидать от инвестиций!

Excel таблица-калькулятор Расчета инвестиций Финансовые функции и таблицы подстановки Скачать бесплатно без рекламы и ожиданий по прямой ссылке skachat-excel-tablicu-kalkulyator-rascheta-investiciy.zip IRR: что это такое, как рассчитать, для чего используется, примерыВнутренняя норма прибыли является некой мерой инвестиций. Так, что это такое IRR и как рассчитать его? Термин «внутренняя норма» относится к тому фактору, который исключает внешние параметры, такие как инфляция, стоимость капитала или различные финансовые риски. IRR также называется дисконтированной доходностью денежных потоков. А в контексте сбережений и кредитов термин имеет следующее значение — «эффективная процентная ставка». ОпределениеВнутренняя норма доходности (IRR) — это показатель, используемый в бюджетировании капитала для оценки прибыли потенциальных инвестиций. IRR формула — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта равной нулю. Расчеты IRR основаны на той же формуле, что и NPV. Эквивалентно, при которой чистая приведенная стоимость будущих денежных потоков равна первоначальной инвестиции. А также ставка дисконтирования, при которой общая приведенная стоимость затрат (отрицательные денежные потоки) равна выгоде (положительные). Говоря интуитивно, IRR формула предназначена для учета временных предпочтений денег и инвестиций. Доход, полученный в данный момент времени, стоит больше, чем те же дивиденды, вырученные позднее. Поэтому последние будут иметь более низкий IRR, чем первый, если все другие факторы равны. Если говорить об инвестициях с фиксированным доходом, то проценты по этому вкладу выплачиваются вкладчику по определенной схеме за каждый период времени, а первоначальный депозит ни увеличивается, ни уменьшается. Здесь будет IRR, равный процентной ставке. Инвестиции, которые имеют ту же общую прибыль, что и предыдущие вклады, но задерживают возврат на один или несколько периодов времени, будут иметь более низкую IRR. Использование внутренней нормы доходностиРентабельность. Корпорации используют IRR во главе бюджета, чтобы сравнить доходность по инвестиционным проектам с денежной точки зрения. Например, предприятие будет сопоставлять вклады в новый завод с расширением существующего на основе IRR каждого проекта. Чем выше норма доходности, тем желательнее осуществить план. Если все варианты требуют одинакового объема первоначальных инвестиций, проект с самым высоким IRR будет считаться лучшим и выполняться первым. Максимизация чистой приведенной стоимостиЧто это такое IRR и как рассчитать его? Внутренняя норма доходности является показателем прибыльности, эффективности и качества инвестиций. Это отличается от чистой приведенной стоимости, которая является показателем общего дохода, и величины, добавленной в результате осуществления вложений. Применяя метод внутренней нормы прибыли для максимизации стоимости фирмы, любые инвестиции будут взяты, если их доходность, измеряемая IRR, превышает минимально допустимый размер выгоды. Подходящей минимальной ставкой для максимизации добавленной стоимости для фирмы является цена капитала, то есть внутренняя норма доходности нового капитального проекта должна быть выше, чем актив компании. Это связано с тем, что инвестиции с внутренней нормой прибыли, которая превышает размер общего дохода, имеют положительную чистую приведенную стоимость. Фиксированный оклад. ОбязательстваКак внутренняя норма прибыли, так и чистая приведенная стоимость могут применяться как к ответственности, так и к инвестициям. Для обязательства более низкая внутренняя норма прибыли предпочтительнее более высокой. Управление капиталомКорпорации используют внутреннюю норму доходности для оценки вкладов и программ их выкупа. Это происходит, если возврат капитала акционерам имеет более высокую внутреннюю норму прибыли, чем кандидаты на капитальные вложения или проекты приобретения по текущим рыночным ценам. Финансирование новых программ путем привлечения долга может также включать измерение стоимости обязательства с точки зрения доходности к погашению (внутренней нормы прибыли). Частный капиталТакже используется для акционерного фонда. С точки зрения партнеров с ограниченной ответственностью — мера эффективности общего сотрудника, как инвестиционного менеджера. Это связано с тем, что именно генеральный соучастник контролирует денежные потоки, в том числе, использование ограниченного партнерами заемного капитала. IRR, что это такое и как рассчитатьУчитывая совокупность пар (время, денежный поток), участвующих в проекте, внутренняя норма прибыли следует из чистой приведенной. IRR, для которой эта функция равна нулю, является внутренним размером дохода. Учитывая пары (n, Сn), где n неотрицательное целое число, общее количество периодов N и NPV (чистая приведенная стоимость), IRR определяется r в следующей ниже формуле. Именно данная формула позволяет ответить на вопрос, как рассчитать IRR. Обратите внимание, что в теореме C0(≤0) начальные инвестиции в проекте. Значение n обычно дается в годах, но расчет может быть упрощен, если r рассчитывается с использованием периода, в котором определена основная часть проблемы (например, с использованием месяцев, если большая часть денежных потоков происходит с такими интервалами), и после этого переводится в годовой период. Любое фиксированное время может использоваться вместо настоящего (например, конец одного интервала аннуитета). Полученное значение равно нулю тогда и только тогда, когда можно рассчитать IRR, а npv равно нулю. В случае, когда денежные потоки являются случайными переменными, например, в случае пожизненного аннуитета, ожидаемые значения вводятся в приведенную выше формулу. Часто показатель r удовлетворяет вышеуказанному уравнению, но не может быть найден аналитически. В этом случае должны использоваться численные или графические методы. Как рассчитать IRR, пример показан на фото выше. Если инвестиции могут быть заданы последовательностью денежных потоков, тогда IRR r дана изначально так, как показано на изображении ниже. В этом случае ответ составляет 5,96 % (в расчете, что r = 0,0596). Как рассчитать IRR инвестиционного проектаПоскольку вышеизложенное является проявлением общей проблемы нахождения корней уравнения NPV(r) = 0, то есть много способов, которые могут быть использованы для оценки r. Например, используя секущий метод. В показанной на изображении формуле rn считается nе приближением IRR. Значение r можно найти с произвольной степенью точности. Различные пакеты учета могут предоставлять функции для разных подлинностей. Стоит отметить, что все эти формулы позволяют произвести расчет IRR в excel. Поведение сходимости:

Численное решение для одного и нескольких притоковОсобый интерес представляет случай, когда значение платежей состоит из одного оттока. А за ним следуют многочисленные притоки, происходящие в равные периоды. В приведенных выше обозначениях это соответствует показанному ниже варианту. В этом случае NPV потока платежей является выпуклой, строго убывающей функцией процентной ставки. Всегда есть единственное уникальное решение для IRR. Учитывая две оценки r1, а также r2 для IRR, формулы расчета уравнения секущегося метода (см. выше) с n = 2 всегда дает улучшенную оценку r3. Это иногда называют методом Hit and Trial (или Trial and Error). И также могут быть получены более точные интерполяционные теоремы, например, секущая формула с коррекцией, которая является наиболее точной, когда 0>NPVn>NPVn-1. Здесь показано, что она почти в 10 раз точнее, чем секущая формула для широкого диапазона процентных ставок и первоначальных предположений. Например, используя поток платежей {—4000, 1200, 1410, 1875, 1050} и начальные догадки r1= 0,25, а также r2 = 0,2 секвентальная формула с коррекцией дает оценку IRR 14,2 % (погрешность 0,7 %) по сравнению с IRR = 13,2 % (неточность 7 %) из метода секущих. При применении итеративного либо секущего метода улучшенная формула всегда сходится к правильному решению. И первый и второй вариант опирается на первоначальные предположения о IRR. Можно использовать следующие начальные догадки. Точные даты движения денежных средствПоток С может произойти в любое время после начала проекта. t не может быть целым числом, он все еще должен быть дисконтированным фактором. Теперь вопрос, что это такое IRR и как рассчитать его, полностью раскрыт. Интегрированная норма доходности (IntRR)Чтобы устранить недостаток краткосрочной и долгосрочной важности, стоимости и рисков, связанных с природным и социальным капиталом, в традиционном расчете IRR компании оценивают свои экологические, социальные и управленческие результаты. Происходит это с помощью подхода интегрированного управления к отчетности о том, что расширяет IRR до объединенной нормы прибыли. Это позволяет компаниям ценить свои инвестиции не только за их финансовую отдачу, но и за долгосрочную экологическую и социальную сторону. Делая акцент на этих показателях в отчетности, лица, принимающие решения, имеют возможность определить новые области для создания стоимости, которые не раскрываются в традиционной финансовой отчетности. Социальные затраты на углерод — это одно из значений, которое может быть включено в расчеты интегрированной нормы прибыли, чтобы охватить ущерб, наносимый обществу выбросами парниковых газов в результате инвестиций. Внутренняя норма доходностиХотя IRR является очень популярным показателем при оценке прибыльности проекта, он может вводить в заблуждение, если используется один. В зависимости от первоначальных инвестиционных затрат, проект может иметь низкую IRR, но высокую NPV, а это означает, что, хотя скорость, с которой компания видит отдачу от этого проекта, может быть медленной, цель добавляет ей большую общую стоимость. Аналогичная проблема возникает при использовании IRR для сравнения идей различной длины. Например, у проекта короткой продолжительности может быть высокий IRR, что делает его отличной инвестицией, но также может быть, низкий NPV. И наоборот, более длинный проект может иметь малую IRR, получать прибыль медленно и стабильно, но со временем он может принести компании большую ценность. Еще одна проблема, связанная с IRR, относится не только к самой метрике, но и к неправильному использованию нормы. Люди могут предположить, что, когда положительные денежные потоки генерируются в ходе проекта (а не в конце), деньги будут реинвестированы с доходностью проекта. Это редко может быть так. Скорее, когда положительные денежные потоки реинвестируются, это будет происходить со скоростью, которая больше напоминает стоимость капитала. Просчет с использованием IRR, таким образом, может привести к убеждению, что проект более прибыльный, чем он есть на самом деле. Это наряду с тем фактом, что длинные проекты с колеблющимися денежными потоками могут иметь несколько различных значений IRR, побудило использовать другую метрику, называемую модифицированной внутренней нормой доходности. MIRR корректирует IRR для исправления этих проблем, включая стоимость капитала, как скорость, с которой реинвестируются денежные потоки. Возможно, все предоставленные формулы кажутся сложными, но рассчитайте IRR проекта и поймете, как это легко. Определение и формула внутренней нормы прибыли (IRR)Что такое внутренняя норма прибыли (IRR)?Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. IRR — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV. Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта.Именно годовая доходность делает NPV равной нулю. Вообще говоря, чем выше внутренняя норма прибыли, тем более желательными должны быть инвестиции. IRR едина для инвестиций разных типов и, как таковая, может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе. В целом, при сравнении вариантов инвестирования с другими аналогичными характеристиками, инвестиция с самой высокой IRR, вероятно, будет считаться лучшей. Ключевые выводы

СМОТРЕТЬ: Что такое внутренняя норма прибыли?Формула и расчет для IRRФормула и расчет, использованные для определения этого числа, следующие: 0 знак равно ЧПС знак равно ∑ т знак равно 1 Т C т ( 1 + я р р ) т — C 0 куда: C т знак равно Чистый приток денежных средств за период t C 0 знак равно Общие первоначальные инвестиционные затраты я р р знак равно Внутренняя норма доходности т знак равно Количество периодов времени \ begin {align} & \ text {0} = \ text {NPV} = \ sum_ {t = 1} ^ {T} \ frac {C_t} {\ left (1 + IRR \ right) ^ t} -C_0 \ \ & \ textbf {где:} \\ & C_t = \ text {Чистый приток денежных средств за период t} \\ & C_0 = \ text {Общие первоначальные инвестиционные затраты} \\ & IRR = \ text {Внутренняя норма доходности} \\ & t = \ text {Количество периодов времени} \\ \ end {выровнено} 0 = NPV = t = 1∑T (1 + IRR) tCt −C0, где: Ct = чистый приток денежных средств за период tC0 = общие начальные инвестиционные затраты IRR = внутренняя ставка возврата = количество периоды времени Как рассчитать IRR

Как рассчитать IRR в ExcelИспользование функции IRR в Excel упрощает расчет IRR. Excel сделает за вас всю необходимую работу, получив скидку, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие поступления, с функцией IRR. Функцию IRR можно найти, щелкнув значок «Вставка формул» ( fx ). Вот простой пример анализа IRR с известными денежными потоками, которые являются ежегодно периодическими (с интервалом в один год).Предположим, компания оценивает прибыльность проекта X. Проект X требует финансирования в размере 250 000 долларов, и ожидается, что он принесет 100 000 долларов в виде денежных потоков после уплаты налогов в первый год и вырастет на 50 000 долларов в каждый из следующих четырех лет. Изображение Сабрины Цзян © Investopedia 2020В данном случае IRR составляет 56,72%, что довольно много. Excel также предлагает две другие функции, которые можно использовать при вычислении IRR: XIRR и MIRR. XIRR используется, когда модель денежных потоков не имеет точных годовых периодических денежных потоков.MIRR — это показатель нормы прибыли, который включает интеграцию стоимости капитала и безрисковой ставки. Как рассчитать IRR в ExcelОбщие сведения о IRRКонечная цель IRR — определить ставку дисконтирования, которая делает приведенную стоимость суммы годовых номинальных притоков денежных средств равной первоначальным чистым расходам денежных средств на инвестиции. При поиске ожидаемой доходности можно использовать несколько методов, но IRR часто идеален для анализа потенциальной доходности нового проекта, который компания рассматривает. Думайте о IRR как о темпах роста, которые, как ожидается, будут генерироваться ежегодно. Таким образом, он может быть наиболее похож на среднегодовой темп роста (CAGR). В действительности, инвестиции обычно не будут приносить одинаковую доходность каждый год. Обычно фактическая норма прибыли, которую приносит данная инвестиция, будет отличаться от ее предполагаемой IRR. Для чего используется IRR?В планировании капитала один из популярных сценариев IRR — это сравнение прибыльности открытия новых операций с прибыльностью расширения существующих операций.Например, энергетическая компания может использовать IRR при принятии решения о том, открывать ли новую электростанцию или ремонтировать и расширять существующую электростанцию. Хотя оба проекта могут повысить стоимость компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR. Обратите внимание: поскольку IRR не учитывает изменение ставок дисконтирования, этого часто недостаточно для долгосрочных проектов с разными ставками дисконтирования. IRR также полезен для корпораций при оценке программ обратного выкупа акций.Очевидно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются более выгодным вложением, т. Е. Имеют более высокую внутреннюю норму доходности, чем любое другое использование средств, такое как создание новых торговых точек или приобретение других компаний. Физические лица также могут использовать IRR при принятии финансовых решений — например, при оценке различных страховых полисов с использованием своих премий и пособий в случае смерти. По общему мнению, гораздо более желательными являются полисы с одинаковыми премиями и высокой IRR.Обратите внимание, что в первые годы действия полиса у страхования жизни очень высокая IRR — часто более 1000%. Затем со временем он уменьшается. Эта IRR очень высока в первые дни действия полиса, потому что, если вы выплачиваете только один ежемесячный страховой взнос, а затем внезапно умираете, ваши получатели все равно будут получать единовременное пособие. Еще одно распространенное использование IRR — анализ доходности инвестиций. В большинстве случаев заявленная доходность предполагает, что любые процентные выплаты или денежные дивиденды реинвестируются обратно в инвестиции.Что делать, если вы не хотите реинвестировать дивиденды, а нуждаетесь в них в качестве дохода при выплате? И если предполагается, что дивиденды не реинвестируются, выплачиваются ли они или остаются наличными? Каков предполагаемый доход от наличных денег? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными. Наконец, IRR — это расчет, используемый для расчета нормы прибыли, взвешенной в денежном выражении (MWRR). MWRR помогает определить норму прибыли, необходимую для начала с первоначальной суммы инвестиций, с учетом всех изменений денежных потоков в течение инвестиционного периода, включая выручку от продаж. Использование IRR с WACCБольшая часть анализа IRR будет проводиться в сочетании с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости компании. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю. Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC — это мера стоимости капитала фирмы, в которой каждая категория капитала взвешена пропорционально. Все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг, включаются в расчет WACC. Теоретически любой проект с IRR, превышающей его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимально приемлемый процент возврата, который должны приносить рассматриваемые инвестиции, чтобы быть окупаемыми. RRR будет выше, чем WACC. Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут реализовывать проект только на этой основе.Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, поскольку они, вероятно, будут наиболее прибыльными. IRR также можно сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR выше, чем доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установке RRR. IRR в сравнении с совокупным годовым темпом ростаCAGR измеряет годовой доход от инвестиций за определенный период времени.IRR — это также годовая норма прибыли. Тем не менее, CAGR обычно использует только начальное и конечное значения, чтобы обеспечить расчетную годовую норму прибыли. IRR отличается тем, что включает в себя несколько периодических денежных потоков, что свидетельствует о том, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях. Еще одно отличие состоит в том, что CAGR достаточно прост, чтобы его можно было легко вычислить. IRR против рентабельности инвестиций (ROI)Компании и аналитики также могут учитывать окупаемость инвестиций (ROI) при принятии решений о капитальном бюджете.ROI сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая норма прибыли. IRR сообщает инвестору, каков годовой темп роста. Эти два числа обычно будут одинаковыми в течение одного года, но не будут одинаковыми в течение более длительных периодов времени. ROI — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100. Показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и измерить результат. Однако рентабельность инвестиций не обязательно является наиболее полезной для длительных временных рамок. Он также имеет ограничения при составлении бюджета капиталовложений, когда основное внимание уделяется периодическим денежным потокам и доходам. Ограничения IRRIRR обычно лучше всего подходит для анализа проектов капитального бюджета. Его можно неправильно истолковать или истолковать, если использовать вне соответствующих сценариев.В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. Е. Проект никогда не приносит прибыли), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости. IRR является очень популярным показателем для оценки годовой доходности проекта. Однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю.Сама IRR — это всего лишь единичная расчетная цифра, которая дает значение годовой доходности на основе оценок. Поскольку оценки IRR и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочтут сочетать анализ IRR со сценарным анализом. Сценарии могут показывать различные возможные значения NPV на основе различных предположений. Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются вместе с WACC и RRR компании, которые подлежат дальнейшему рассмотрению. Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичную IRR с меньшим первоначальным капиталом или более простыми посторонними соображениями, то можно выбрать более простые инвестиции, несмотря на IRR. В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую IRR, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, а доходность будет медленной и стабильной.Показатель рентабельности инвестиций может обеспечить некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть откладывать более длительные сроки. Инвестирование на основе IRRПравило внутренней нормы прибыли — это ориентир для оценки того, продолжать ли проект или инвестировать. Правило IRR гласит, что если IRR по проекту или инвестиции превышает минимальный RRR — обычно это стоимость капитала, то проект или инвестиция могут быть реализованы. И наоборот, если IRR по проекту или инвестиции ниже стоимости капитала, то лучшим вариантом может быть отказ от него.В целом, несмотря на некоторые ограничения IRR, это отраслевой стандарт для анализа проектов капитального бюджета. IRR ПримерПредположим, компания рассматривает два проекта. Руководство должно решить, стоит ли продвигаться вперед: с одним, с обоими или ни с одним из них. Стоимость капитала составляет 10%. Структура денежных потоков для каждого из них выглядит следующим образом: пр.А

пр.Б

Компания должна рассчитать IRR для каждого проекта.Первоначальные затраты (период = 0) будут отрицательными. Решение IRR — это итерационный процесс с использованием следующего уравнения: $ 0 = Σ CFt ÷ (1 + IRR) t куда:

-или- $ 0 = (начальные затраты * −1) + CF1 ÷ (1 + IRR) 1 + CF2 ÷ (1 + IRR) 2 + … + CFX ÷ (1 + IRR) X Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта как: IRR Проект A:0 долларов США = (- 5000 долларов США) + 1700 долларов США ÷ (1 + IRR) 1 + 1 900 долларов США ÷ (1 + IRR) 2 + 1600 долларов США ÷ (1 + IRR) 3 + 1500 долларов США ÷ (1 + IRR) 4 + 700 долларов США ÷ (1 + IRR) 5 IRR Project A = 16.61% IRR Проект B:0 долларов США = (- 2000 долларов США) + 400 долларов США ÷ (1 + IRR) 1 + 700 долларов США ÷ (1 + IRR) 2 + 500 долларов США ÷ (1 + IRR) 3 + 400 долларов США ÷ (1 + IRR) 4 + 300 долларов США ÷ (1 + IRR) 5 IRR Проект B = 5,23% Учитывая, что стоимость капитала компании составляет 10%, руководство должно продолжить проект A и отклонить проект B. Часто задаваемые вопросыЧто означает внутренняя норма доходности?Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретной инвестиционной возможности.Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму возврата этих инвестиций после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе из нескольких альтернативных инвестиций инвестор затем выбирает инвестицию с самой высокой IRR, при условии, что она превышает минимальный порог инвестора. Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать. IRR — это то же самое, что ROI?Хотя IRR иногда неофициально называют «окупаемостью инвестиций» проекта, это отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций. Еще одно преимущество IRR заключается в том, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста или говорящего. Что такое хорошая внутренняя норма прибыли?Хорошая или плохая IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 25%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже.Тем не менее, это сравнение предполагает, что риски и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR. В целом, однако, более высокая IRR лучше, чем более низкая, при прочих равных. Формуладля расчета внутренней нормы прибыли (IRR) в ExcelВнутренняя норма прибыли (IRR) является ключевым компонентом капитального бюджета и корпоративных финансов.Компании используют его, чтобы определить, какая ставка дисконтирования делает приведенную стоимость будущих денежных потоков после уплаты налогов равной первоначальной стоимости капитальных вложений. Или, проще говоря: какая ставка дисконтирования приведет к тому, что чистая приведенная стоимость (NPV) проекта составит 0 долларов? Если для инвестиций потребуется капитал, который можно было бы использовать в другом месте, IRR — это самый низкий уровень доходности от проекта, который приемлем для оправдания инвестиций.

Если ожидается, что IRR проекта будет на больше, чем на , чем ставка, используемая для дисконтирования денежных потоков, то проект добавляет бизнесу стоимость .Если IRR на меньше , чем ставка дисконтирования, уничтожает значение . Процесс принятия решения о принятии или отклонении проекта известен как правило IRR. Ключевые выводы

Одним из преимуществ использования IRR, который выражается в процентах, является то, что он нормализует доходность: каждый понимает, что означает ставка 25% по сравнению с гипотетическим долларовым эквивалентом (способ выражения NPV). К сожалению, использование IRR для оценки проектов имеет несколько критических недостатков. Вы всегда должны выбирать проект с максимальным значением NPV , не обязательно самым высоким IRR, потому что финансовые результаты измеряются в долларах.Если вы столкнетесь с двумя проектами со схожими рисками, проектом A с IRR 25% и проектом B с IRR 50%, но у проекта A NPV выше, поскольку он является долгосрочным, вы выберете проект A. Вторая большая проблема с анализом IRR заключается в том, что он предполагает, что вы можете продолжать реинвестировать любой дополнительный денежный поток при той же IRR, что может быть невозможно. Более консервативный подход — это модифицированная IRR (MIRR), которая предполагает реинвестирование будущих денежных потоков по более низкой ставке дисконтирования. Формула IRRIRR не может быть легко получен.Единственный способ рассчитать его вручную — это метод проб и ошибок, потому что вы пытаетесь получить ту скорость, которая делает NPV равной нулю. По этой причине мы начнем с расчета NPV: N п V знак равно ∑ т знак равно 0 п C F т ( 1 + р ) т куда: C F т знак равно чистый приток-отток денежных средств после налогообложения в течение один период т р знак равно внутренняя норма прибыли, которую можно получить в альтернативные инвестиции т знак равно денежный поток за период времени получен п знак равно количество отдельных денежных потоков \ begin {align} & NPV = \ sum_ {t = 0} ^ n \ frac {CF_t} {(1 + r) ^ t} \\ & \ textbf {где:} \\ & CF_t = \ text {чистая после уплаты налогов приток-отток денежных средств в течение} \\ & \ text {одного периода} t \\ & r = \ text {внутренняя норма прибыли, которую можно было бы заработать в} \\ & \ text {альтернативные инвестиции} \\ & t = \ text { денежный поток за период времени получен} \\ & n = \ text {количество отдельных денежных потоков} \\ \ end {выровнено} NPV = t = 0∑n (1 + r) tCFt, где: CFt = чистый приток-отток денежных средств после налогообложения в течение одного периода tr = внутренняя норма прибыли, которая может быть получена за счет альтернативных инвестиций st = денежный поток за период времени получено n = количество отдельных денежных потоков Или этот расчет может быть разбит на отдельные денежные потоки.3} \\ \ end {выровнено} ЧПС = (1 + r) 0CF0 + (1 + r) 1CF1 + (1 + r) 2CF2 + (1 + r) 3CF3 Если вы не знакомы с таким расчетом, вот более простой способ запомнить концепцию NPV: NPV = (Сегодняшняя стоимость ожидаемых будущих денежных потоков) — (Сегодняшняя стоимость инвестированных денежных средств) В разбивке, денежный поток после налогообложения за каждый период в момент времени t дисконтируется по некоторой ставке, r . Затем сумма всех этих дисконтированных денежных потоков компенсируется первоначальными инвестициями, которые равны текущей чистой приведенной стоимости.Чтобы найти IRR, вам нужно будет «перепроектировать» то, что требуется r , чтобы NPV была равна нулю. Финансовые калькуляторы и программное обеспечение, такое как Microsoft Excel, содержат специальные функции для расчета IRR. Чтобы определить IRR для данного проекта, вам сначала необходимо оценить первоначальные затраты (стоимость капитальных вложений), а затем все последующие будущие денежные потоки. Практически в каждом случае получение этих входных данных сложнее, чем фактический расчет. Расчет IRR в ExcelЕсть два способа рассчитать IRR в Excel:

Второй метод предпочтительнее, потому что финансовое моделирование работает лучше всего, когда оно прозрачно, детально и легко поддается аудиту.Проблема с объединением всех вычислений в формулу заключается в том, что вы не можете легко увидеть, какие числа идут куда или какие числа вводятся пользователем или жестко запрограммированы. Вот простой пример анализа IRR с известными и последовательными денежными потоками (с интервалом в один год). Предположим, компания оценивает прибыльность проекта X. Проект X требует финансирования в размере 250 000 долларов, и ожидается, что он принесет 100 000 долларов в виде денежных потоков после уплаты налогов в первый год и вырастет на 50 000 долларов в каждый из следующих четырех лет. Вы можете разбить расписание следующим образом (щелкните изображение, чтобы развернуть): Первоначальные вложения всегда отрицательны, потому что они представляют собой отток. Вы что-то тратите сейчас и ожидаете возврата позже. Каждый последующий денежный поток может быть положительным или отрицательным — это зависит от оценок того, что проект принесет в будущем. В этом случае IRR составляет 56,77%. Принимая во внимание средневзвешенную стоимость капитала (WACC) 10%, проект добавляет стоимость. Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта, поэтому мы разделили расчет NPV отдельно. Также напомним, что IRR предполагает, что мы можем постоянно реинвестировать и получать доход в размере 56,77%, что маловероятно. По этой причине мы предположили дополнительную доходность по безрисковой ставке 2%, что дало нам MIRR в 33%. Почему важна IRRIRR помогает менеджерам определить, какие потенциальные проекты приносят прибыль и за что стоит взяться.Преимущество выражения ценности проекта в виде ставки — явное препятствие, которое она создает. Пока стоимость финансирования меньше нормы потенциальной доходности, проект добавляет ценность. Недостатком этого инструмента является то, что точность IRR зависит только от предположений, которые его определяют, и что более высокая ставка не обязательно означает проект с наибольшей стоимостью в долларовом выражении. Несколько проектов могут иметь одинаковую внутреннюю норму доходности, но резко различающуюся доходность из-за сроков и размера денежных потоков, размера используемого кредитного плеча или различий в предположениях о доходности.Анализ IRR также предполагает постоянную ставку реинвестирования, которая может быть выше, чем консервативная ставка реинвестирования. Определение правила внутренней нормы прибыли (IRR)Что такое правило внутренней нормы прибыли (IRR)?Правило внутренней нормы доходности (IRR) гласит, что проект или инвестицию следует осуществлять, если их IRR превышает минимальную требуемую норму доходности, также известную как пороговая ставка. Ключевые выводы

СМОТРЕТЬ: Что такое внутренняя норма прибыли?Понимание правила IRRПо сути, правило IRR — это руководство для принятия решения о продолжении проекта или инвестиций. Чем выше прогнозируемая внутренняя норма доходности проекта и чем больше она превышает стоимость капитала, тем выше чистые денежные потоки для компании.То есть проект выглядит прибыльным, и руководство должно его продолжить. С другой стороны, если IRR ниже стоимости капитала, правило заявляет, что лучший способ действий — отказаться от проекта или инвестиций. Математически IRR — это ставка, при которой чистая приведенная стоимость (NPV) будущих денежных потоков будет точно равна нулю. Компания может выбрать более крупный проект с низкой IRR, потому что он генерирует большие денежные потоки, чем небольшой проект с высокой IRR. Инвесторы и фирмы используют правило IRR для оценки проектов при составлении бюджета капиталовложений, но оно не всегда может строго соблюдаться. Как правило, чем выше IRR, тем лучше. Однако компания может предпочесть проект с более низкой IRR, потому что он имеет другие нематериальные преимущества, такие как участие в более крупном стратегическом плане или препятствие конкуренции. Компания также может предпочесть более крупный проект с более низкой IRR гораздо меньшему проекту с более высокой IRR из-за более высоких денежных потоков, генерируемых более крупным проектом. Пример правила IRRПредположим, компания рассматривает два проекта. Руководство должно решить, продвигать ли дальше один, оба или ни один из проектов. Стоимость капитала составляет 10%. Схема движения денежных средств для каждого из них следующая: пр.А

пр.Б

Компания должна рассчитать IRR для каждого проекта.Первоначальные затраты (период = 0) будут отрицательными. Решение IRR — это итерационный процесс с использованием следующего уравнения: $ 0 = Σ CF т ÷ (1 + IRR) т куда:

-или- $ 0 = (первоначальные затраты * -1) + CF 1 ÷ (1 + IRR) 1 + CF 2 ÷ (1 + IRR) 2 +… + CF X ÷ (1 + IRR) X Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта как: IRR Проект A: 0 долларов США = (- 5000 долларов США) + 1700 долларов США ÷ (1 + IRR) 1 + 1900 долларов США ÷ (1 + IRR) 2 + 1600 долларов США ÷ (1 + IRR) 3 + 1500 долларов США ÷ (1 + IRR) 4 + $ 700 ÷ (1 + IRR) 5 IRR Project A = 16,61% IRR Проект B: 0 долларов США = (- 2000 долларов США) + 400 долларов США ÷ (1 + IRR) 1 + 700 долларов США ÷ (1 + IRR) 2 + 500 долларов США ÷ (1 + IRR) 3 + 400 долларов США ÷ (1 + IRR) 4 + $ 300 ÷ (1 + IRR) 5 IRR Project B = 5.23% Учитывая, что стоимость капитала компании составляет 10%, руководство должно продолжить проект A и отклонить проект B. Часто задаваемые вопросыЧто такое IRR?IRR (внутренняя норма доходности) — это процентная ставка (также известная как ставка дисконтирования), которая приведет серию денежных потоков (положительных и отрицательных) к чистой приведенной стоимости (NPV), равной нулю (или к текущей стоимости денежные средства вложены). Использование IRR для получения чистой приведенной стоимости известно как метод дисконтирования денежных потоков финансового анализа.Инвесторы и фирмы используют IRR для оценки оправданности инвестиций в проект. Как используется правило IRR?По сути, правило IRR — это руководство для принятия решения о продолжении проекта или инвестиций. Чем выше прогнозируемая внутренняя норма доходности проекта и чем больше она превышает стоимость капитала, тем выше чистые денежные потоки для компании. То есть проект выглядит прибыльным, и руководство должно его продолжить. С другой стороны, если IRR ниже стоимости капитала, правило заявляет, что лучший способ действий — отказаться от проекта или инвестиций. Всегда ли фирмы будут следовать правилу IRR?Правило IRR не всегда может строго соблюдаться. Как правило, чем выше IRR, тем лучше. Однако компания может предпочесть проект с более низкой IRR, если он все еще превышает стоимость капитала, потому что он имеет другие нематериальные преимущества, такие как участие в более крупном стратегическом плане или препятствие конкуренции. Компания также может предпочесть более крупный проект с более низкой IRR гораздо меньшему проекту с более высокой IRR из-за более высоких денежных потоков, генерируемых более крупным проектом. CAGR vs. IRR: в чем разница?CAGR по сравнению с IRR: обзорСовокупный годовой темп роста (CAGR) измеряет доходность инвестиций за определенный период времени. Внутренняя норма доходности (IRR) также измеряет эффективность инвестиций. В то время как CAGR легче рассчитать, IRR может справиться с более сложными ситуациями. Наиболее важное различие между CAGR и IRR заключается в том, что CAGR достаточно прост и может быть рассчитан вручную.Напротив, более сложные инвестиции и проекты или те, которые имеют много разных денежных поступлений и оттоков, лучше всего оценивать с использованием IRR. Чтобы вернуться к IRR, идеально подходят финансовый калькулятор, Excel или система портфельного учета. Ключевые выводы

CAGRКонцепция CAGR относительно проста и требует только трех основных входных данных: начальной стоимости инвестиции, конечной стоимости и периода времени. Онлайн-инструменты, включая калькуляторы CAGR, будут выдавать CAGR при вводе этих трех значений. Ниже приводится пример расчета CAGR.(1 / п) — 1 В приведенном выше случае CAGR составляет 21,7%. CAGR превосходит показатель средней доходности, потому что он учитывает, как инвестиции складываются с течением времени. Однако он ограничен тем, что предполагает сглаженную доходность за измеренный период времени, принимая во внимание только начальную и конечную стоимость, когда в действительности инвестиции обычно испытывают краткосрочные взлеты и падения. CAGR также может быть изменен, поскольку переменная для периода времени вводится лицом, вычисляющим ее, и не является частью самого расчета. CAGR помогает определить доходность инвестиций за определенный период времени. У него есть свои преимущества, но есть определенные ограничения, о которых следует знать инвесторам. В ситуациях с несколькими денежными потоками подход IRR обычно считается лучше, чем CAGR. IRRIRR является единообразной для инвестиций разных типов, и поэтому IRR может использоваться для ранжирования нескольких перспективных проектов на относительно равномерной основе. IRR — это также показатель нормы прибыли (RoR), но он более гибкий, чем CAGR.В то время как CAGR просто использует начальное и конечное значения, IRR учитывает несколько денежных потоков и периодов, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда дело касается инвестиций. IRR также может использоваться в корпоративных финансах, когда проект требует оттока денежных средств авансом, но затем приводит к притоку денежных средств по мере окупаемости инвестиций. Рассмотрим следующие инвестиции: