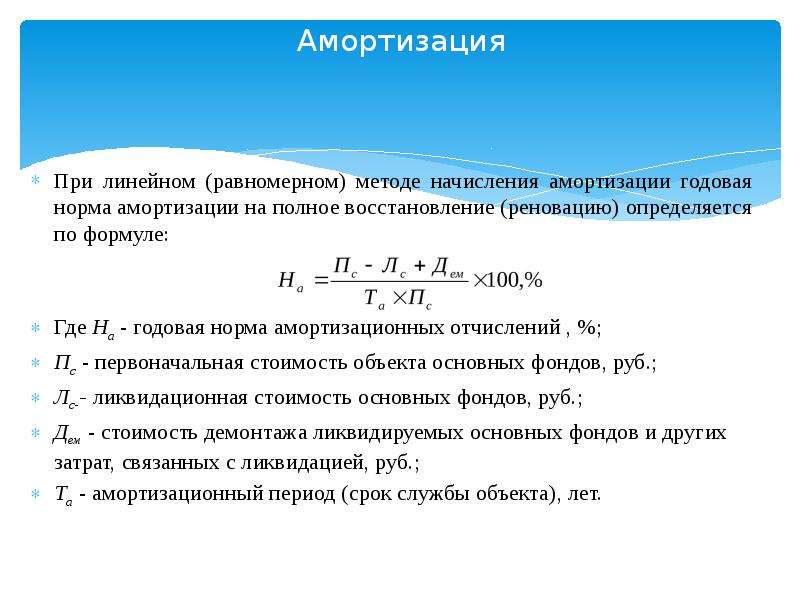

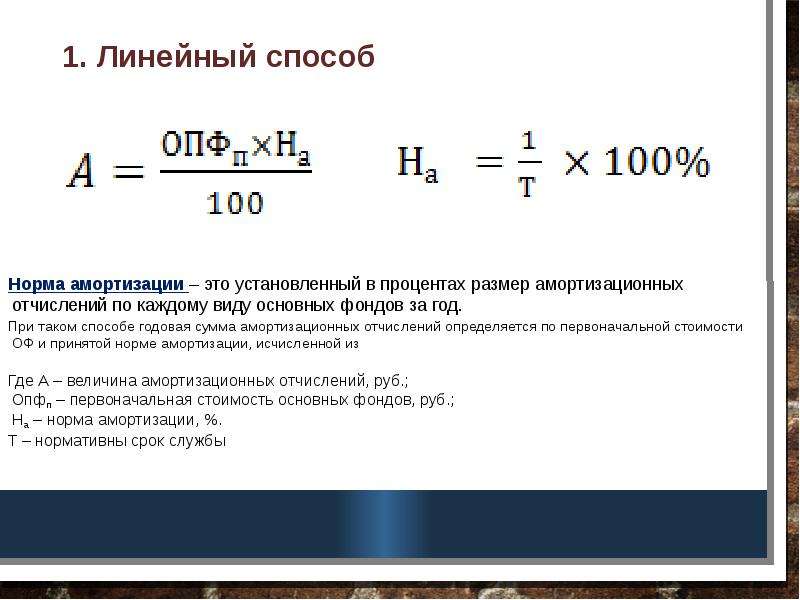

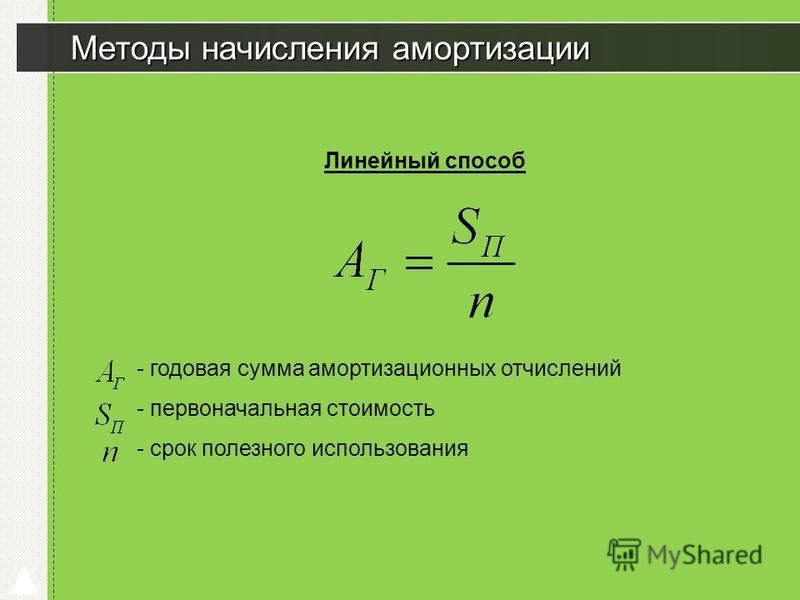

Когда и как применять линейный способ начисления амортизации

Что смешного читать? Это означает, что Вы ничего не делаете,…

Мы у мтс арендуем. Входит сама касса, товароучет, настройка,…

волки жиреют и философствуют про поедание полуживых овец…

К сожалению, в жизни одно прекрасно дополняет другое.

Про аренду мы что-то не подумали… А где арендуете? И что име…

Чтобы получить штраф от Росстата, нужно очень сильно постара…

Просто в спешке упустили запятую….видите другие поблажки в…

а с кого он тогда налоги собирал? самый древний этот?

люди,смешно читать про больничные. Мы уже года полтора на пр…

Слава зайцам, хоть падения цен на бензин удается пока избежа…

Уже плохо, прислали запрос в прошлом году на предмет того, ч…

а скажите как это доля вычета более 100%?

:)Подумал… Не стал.Спросил себя: Что…

:)Подумал… Не стал.Спросил себя: Что…Если бы они и работали за нас ?! Это и будет рай на земле……

класс! Сборщики налогов тоже самая древняя профессия

в следующий раз полезешь выключать и окажешься в наручниках….

Да вы шикуете! Я с алиэкспресса за 1500р кроссы Bona покупаю…

повезло Вам) А люди надеялись еще и за декабрь получить част…

ну Вы прям как Маменко»публика неистовствовала» (с)

Пф, ваще пофиг. У меня бонусы ещё в октябре закончились. …

диффчонки ни через «о» ни через «ё» не п…

а, вот нашла Постановление Пленума ВС от 11 декабря 2012 год…

Здравствуйте! Тут статья про маркировку молока, про Меркурий…

часть 1 статьи 11 — это работа с уплатой взносовпункт 2 част…

ДевчОнки! Через «О» пишется!

Неистово плюсую 🙂 Посмотрим!

В ТОП-10 с с бухгалтерами входят журналисты, воины, врачи, п. ..

..

Насмешил. Профессия бухгалтера такая же древняя как и прости…

То, что делает ФНС, как раз полностью понятно. Вот то, что д…

Я в 2020 получила досрочную пенсию ( в 55 лет пошла по стажу…

Вспомнился Маяковский В. В.: — Эх, к такому платью бы да ещё…

До 15 февраля 2021 года необходимо отправить форму на всех р…

да да — я тоже была неприятно удивлена, что оставшийся бонус…

А кто-нибудь посчитал объем выплат , которые подпадают под 1…

пропихнём — работа такая, девацца некуда.Нет той крепости, ч…

В малом бизнесе и в значительной части среднего бухотчетност…

порядок расчета равномерным методом, формулы, примеры, как рассчитать норму амортизационных отчислений?

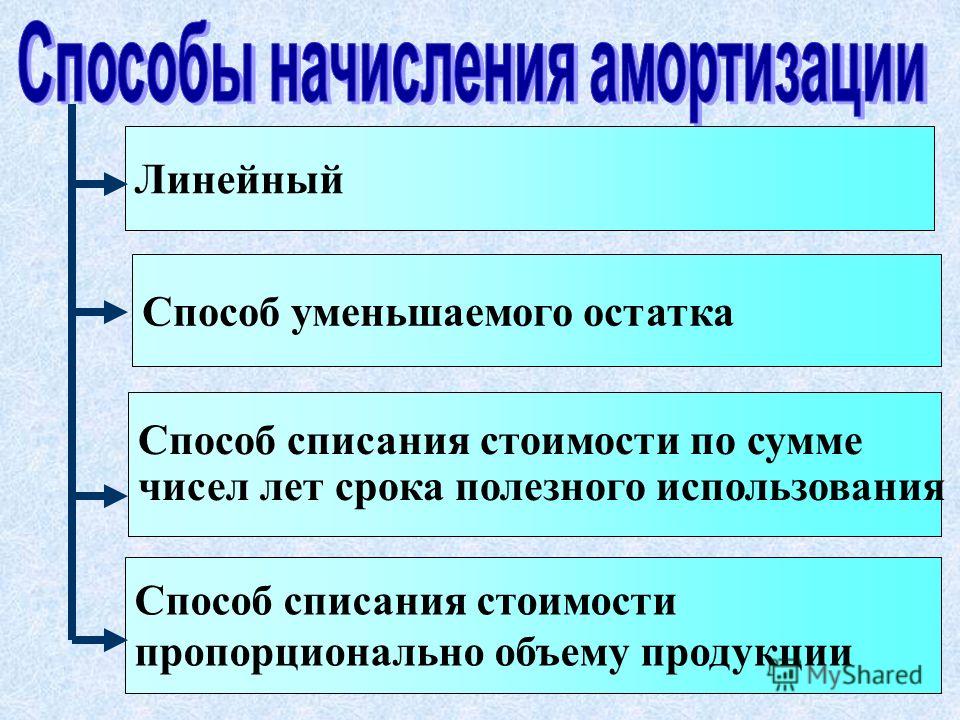

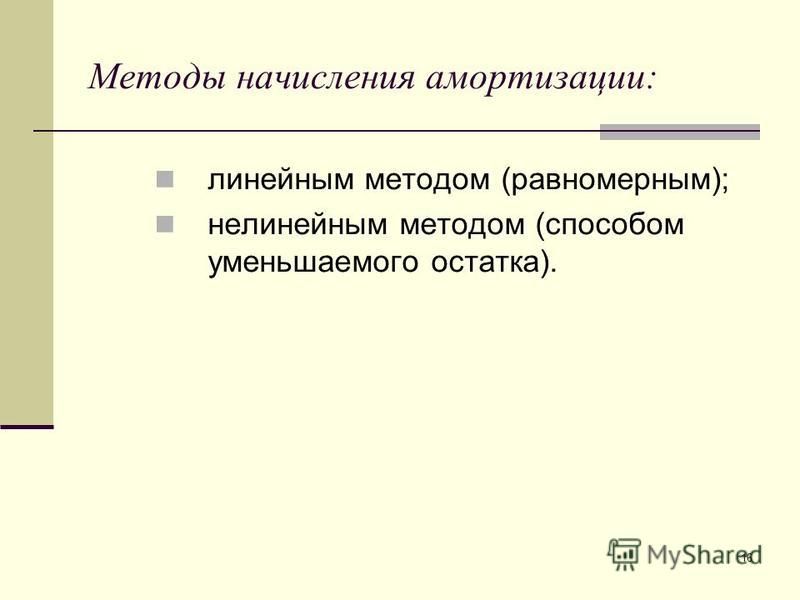

Так как амортизация – это одна из статей расходов, не только в бухгалтерском, но и в налоговом учете, очень важно не ошибиться с определением способа амортизации. Их несколько:

Их несколько:

- Способ уменьшения остатка;

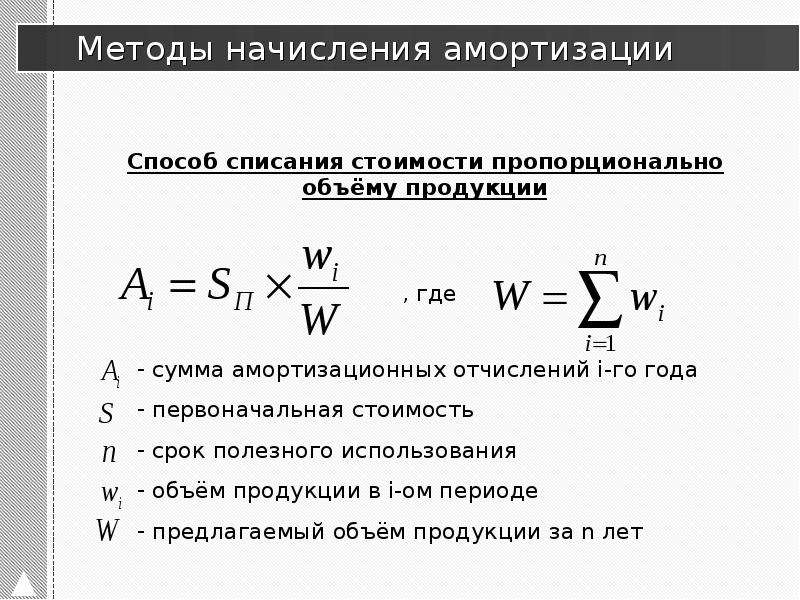

- ОС и НМА списываются пропорционально выпущенной продукции;

- Линейное списание.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Компания сама вправе выбирать способ амортизации, главное, чтобы он был прописан в учетной политике предприятия. Менять способ можно не чаще одного раза в пять лет.

В этой статье мы поговорим о самом часто используемом методе – линейном способе начисления амортизации основных средств и НМА.

Линейный способ начисления амортизации основных средств

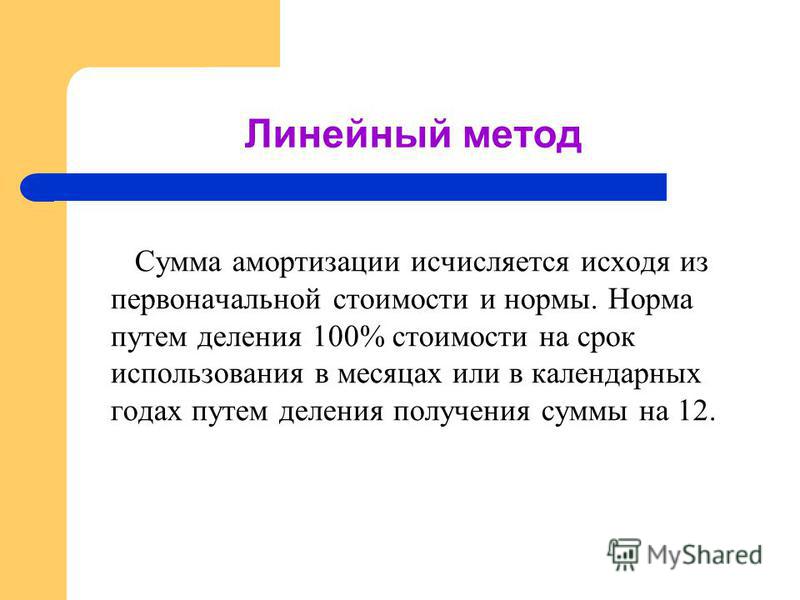

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

К каким объектам применяется

Каждая организация вправе самостоятельно выбрать метод списания амортизационных отчислений.

Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:

В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:

- VII группа – объекты с периодом эксплуатации 20-25 лет;

- XI группа – объекты с периодом эксплуатации 25-30 лет;

- X группа – объекты с периодом эксплуатации больше 30 лет.

К остальным объектам разрешено применять любой способ амортизационных отчислений на выбор организации, зафиксированный в приказе об учетной политике.

Линейный способ амортизации может использоваться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

ВАЖНО! До недавнего времени выбранный принцип начисления амортизации нельзя было поменять на другой на протяжении всего срока отчислений по этому объекту. С 01 января 2019 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку. Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

Видео — методы начисления амортизации основных средств:

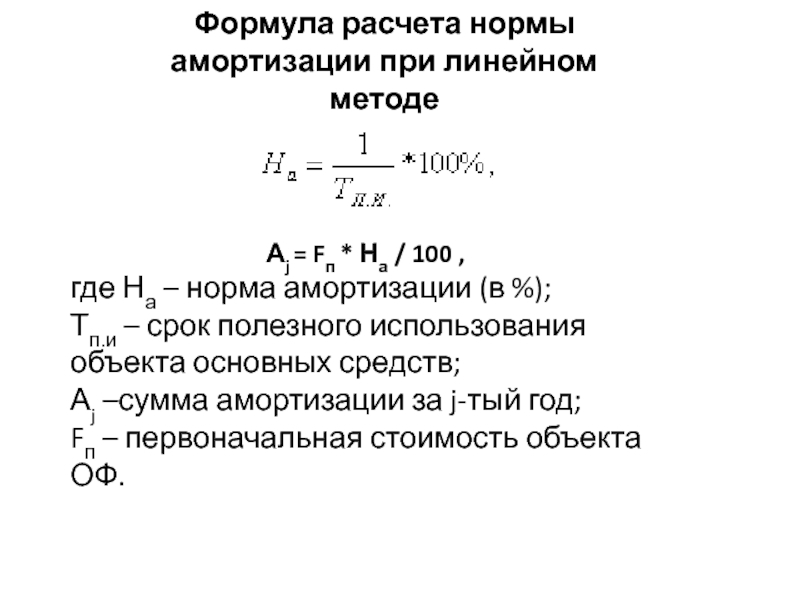

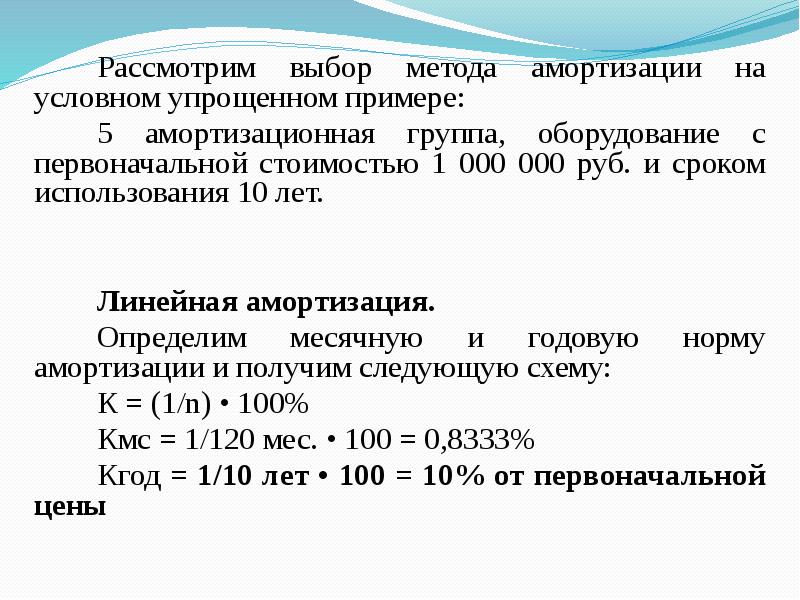

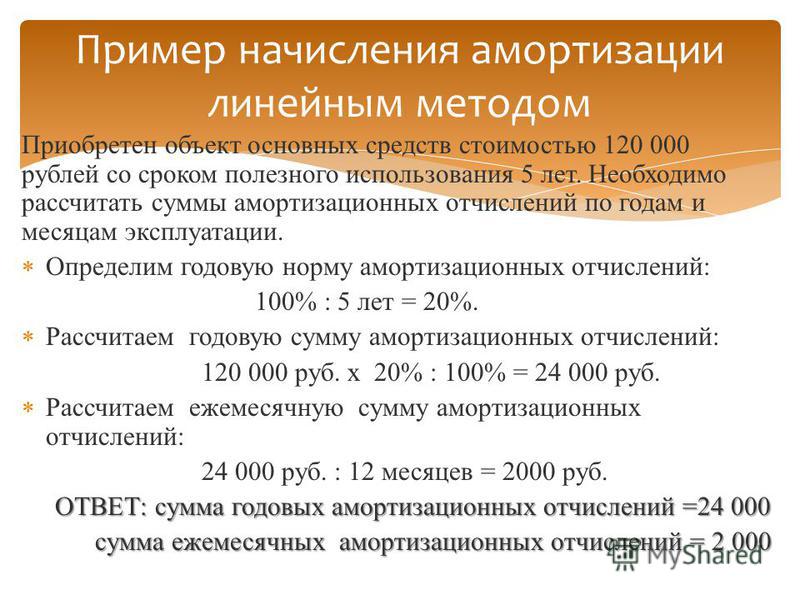

Как рассчитать амортизацию основных средств линейным способом

Для определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму.

Первичная стоимость объекта

В качестве основы для подсчета применяется первичная стоимость объекта, которая вычисляется путем суммирования всех затрат на его покупку или строительство. Если проводилась переоценка стоимости имущества, то для расчета применяется такой показатель, как восстановительная стоимость.

Эксплуатационный период

Эксплуатационный период устанавливается посредством изучения классификационного перечня основных средств, дифференцирующих их на амортизационные группы. Если объект не зафиксирован в перечне, то срок его эксплуатации назначается организацией в зависимости от:

Если объект не зафиксирован в перечне, то срок его эксплуатации назначается организацией в зависимости от:

- прогнозируемого времени использования;

- предполагаемого физического изнашивания;

- ожидаемых эксплуатационных условий.

Формула нормы амортизации

К = (1 : n )* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

Формула расчета начисления амортизации

При линейном методе начисления амортизации формула расчета представляет:

А = С*К/12,

где А – размер месячных амортизационных отчислений;

С – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

Порядок амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

- начислять амортизацию необходимо с 1 числа месяца, следующего после месяца постановки данного имущества на баланс предприятия;

- производить амортизационные отчисления в независимости от финансовых результатов;

- производить амортизационные отчисления каждый месяц и учитывать их в соответствующем налоговом периоде;

- основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его долговременный ремонт (более года). Отчисления возобновляются сразу после возврата в эксплуатацию;

- амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания по износу, выводу с баланса или потери прав собственности на данное имущество.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

- Простота вычисления.

- Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

- Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную кон

Расчет сумм амортизации для целей налогообложения

Данный калькулятор рассчитывает суммы амортизации для целей налогообложения, согласно статье 259 НК РФ. Для целей налогообложения — то есть, для того, чтобы принимать их к вычету при исчислении НДФЛ.

Для целей налогообложения — то есть, для того, чтобы принимать их к вычету при исчислении НДФЛ.

Чтобы далеко не ходить, а иметь возможность припасть к первоисточнику прямо здесь, статья 259 НК РФ, по редакции которой был написан калькулятор, приведена ниже.

Расчет сумм амортизации для целей налогообложения

Первоначальная стоимость объекта амортизируемого имущества

Срок полезного использования, в месяцах

Точность вычисленияЗнаков после запятой: 4

Норма амортизации в процентах, линейный метод

Норма амортизации в процентах, нелинейный метод

Суммы амортизации

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

content_copy Ссылка save Сохранить extension

Статья 259 НК РФ — Методы и порядок расчета сумм амортизации

Федеральным законом от 6 июня 2005 г. N 58-ФЗ, вступающим в силу с 1 января 2006 г. и Федеральным законом от 27 июля 2006 г. N 144-ФЗ, вступающим в силу с 1 января 2007 г. и распространяющимся на правоотношения, возникшие с 1 января 2006 г., в статью 259 настоящего Кодекса внесены изменения:

и Федеральным законом от 27 июля 2006 г. N 144-ФЗ, вступающим в силу с 1 января 2007 г. и распространяющимся на правоотношения, возникшие с 1 января 2006 г., в статью 259 настоящего Кодекса внесены изменения:

- В целях настоящей главы налогоплательщики начисляют амортизацию одним из следующих методов с учетом особенностей, предусмотренных настоящей статьей:

1) линейным методом;

2) нелинейным методом.

1.1. Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей 257 настоящего Кодекса.

- Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей статьей. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

При расчете суммы амортизации налогоплательщиком не учитываются расходы на капитальные вложения, предусмотренные пунктом 1.1 настоящей статьи.

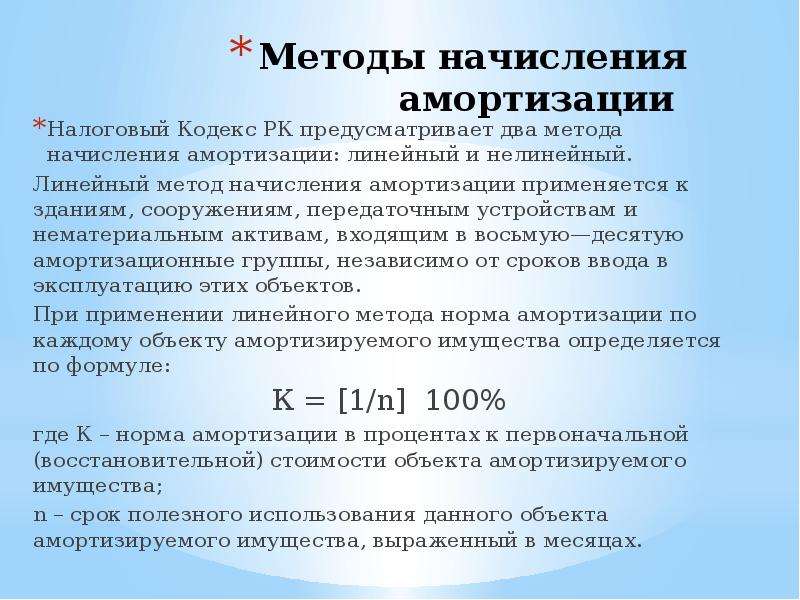

- Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять один из методов, указанных в пункте 1 настоящей статьи.

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

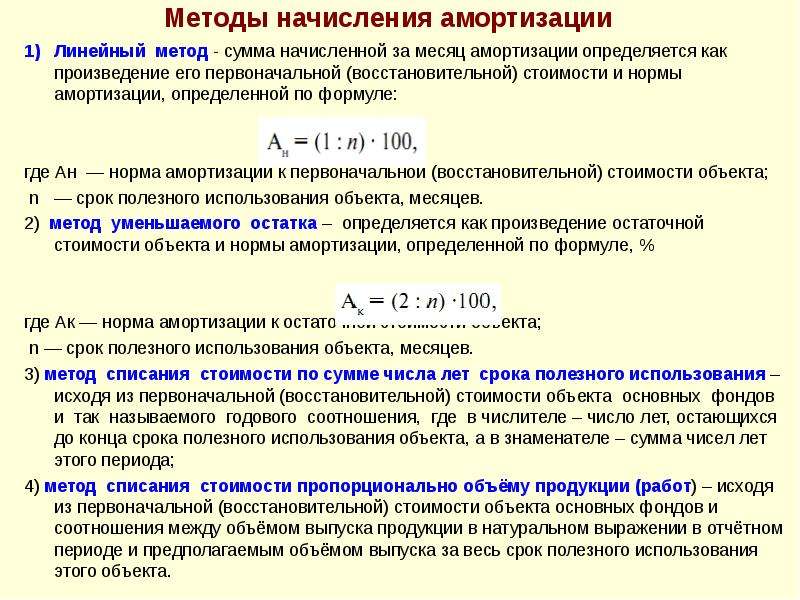

- При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = [1/n] х 100%,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

- При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортиз

Как рассчитать амортизацию по прямой линии (формула)

«Все разваливается», по словам поэта У.Б. Йейтс. Некоторые вещи расходятся быстрее, чем другие.

По мере того как здания, инструменты и оборудование изнашиваются со временем, они обесцениваются. Возможность рассчитать амортизацию имеет решающее значение для списания стоимости дорогих покупок и правильного уплаты налогов.

Здесь мы рассмотрим самый популярный метод расчета амортизации для малого бизнеса: линейный метод.Мы покажем вам, как его рассчитать, чем он отличается от других методов и почему он так популярен.

Что такое прямолинейная амортизация?

Прямолинейная амортизация — это простой метод расчета того, насколько конкретное основное средство обесценивается (теряет стоимость) с течением времени.

Прямолинейный метод начисления амортизации предполагает постоянную норму амортизации. Он вычисляет, насколько обесценивается конкретный актив за один год, а затем амортизирует актив на эту сумму каждый год после этого.

Если вы визуализируете прямолинейную амортизацию, это будет выглядеть так:

Прямолинейная амортизация

Отсюда и происходит «прямая линия» в «прямолинейной амортизации».

Как рассчитать прямолинейную амортизацию

Для линейного расчета амортизации основных средств необходимы три числа:

Общая цена покупки актива (стоимость актива, включая доставку, налоги, плату за установку и т.

Д.)Его лом или ликвидационная стоимость актива — цена, по которой, по вашему мнению, вы можете продать его в конце срока его полезного использования.

Срок полезного использования актива — сколько лет, по вашему мнению, он прослужит.

Д.)

Д.)Чтобы рассчитать линейную норму амортизации для вашего актива, просто вычтите остаточную стоимость из стоимости актива, чтобы получить общей амортизации , затем разделите это на срок полезного использования , чтобы получить годовой амортизации :

годовая амортизация = (покупная цена — ликвидационная стоимость) / срок полезного использования

Согласно прямолинейной амортизации, это сумма амортизации, которую необходимо вычесть из стоимости актива каждый год, чтобы узнать его балансовую стоимость .Балансовая стоимость относится к общей стоимости актива с учетом того, насколько он был обесценен на текущий момент времени.

Примечание о сроке полезного использования: , если вы рассчитываете сумму амортизации для целей налогообложения, значение срока полезного использования должно поступать от IRS, которое распределило большинство амортизируемых активов по одному из семи «классов собственности». (Имущество, которое обесценивается в течение трех, пяти, семи, 10, 15, 20 и 25 лет соответственно.)

Прямолинейная амортизация в действии

Предположим, ваша компания покупает MacBook за 2000 долларов, который не будет полезен через пять лет, и что его предполагаемая ликвидационная стоимость — сколько, по вашему мнению, вы сможете продать его через пять лет, — составляет 500 долларов.(Пять лет — это период, в течение которого IRS утверждает, что вы должны амортизировать компьютеры.)

Чтобы определить прямолинейную амортизацию MacBook, необходимо рассчитать следующее:

годовая амортизация = (2000 — 500 долларов) / 5 лет

= 1500 долларов США / 5 лет

= 300 долларов США

Согласно линейной амортизации, ваш MacBook будет ежегодно обесцениваться на 300 долларов.

Чем прямолинейная амортизация отличается от других методов?

Вещи изнашиваются с разной скоростью, что требует различных методов амортизации, таких как метод двойного уменьшающегося остатка , метод суммы лет или метод единицы продукции .

По сравнению с тремя другими методами, прямолинейная амортизация является наиболее простым.

Посмотрите, на сколько MacBook в приведенном выше примере обесценивается каждый год согласно линейной амортизации:

Амортизация за 1 год: 300 $

Амортизация за 2 год: 300 $

Амортизация за 3-й год: 300 $

Амортизация за 4 год: 300 $

Амортизация за 5 год: 300 $

Теперь давайте посмотрим, насколько тот же MacBook обесценится при использовании методов двойного уменьшающегося баланса и суммы лет :

| Метод двойного отклонения | Метод суммы лет |

|---|---|

Амортизация за 1 год: 800 долл. США США | Амортизация за 1 год: 500 долларов |

| Амортизация за 2-й год: 480 долл. США | Амортизация за 2-й год: 400 $ |

| Амортизация за 3-й год: $ 220 | Амортизация за 3-й год: 300 долларов |

| Амортизация за 4-й год: $ 0 | Амортизация за 4-й год: $ 200 |

| Амортизация за 5-й год: $ 0 | Амортизация за 5-й год: 100 долларов |

Обратите внимание, что оба этих метода применяют большую амортизацию в начале срока службы актива, чем в конце его.Это может быть полезно и точнее. (Большинство материальных активов, таких как компьютеры, автомобили и оборудование, как правило, теряют большую часть своей стоимости в первые несколько лет использования.)

Метод единиц продукции аналогичен прямолинейной амортизации, за исключением одного момента: вместо измерения амортизации в долларах он измеряет ее в единиц продукции .

Единицами производства может быть что угодно: количество этикеток, напечатанных машиной для печати этикеток, количество миль, пройденных транспортным средством, или количество киловатт-часов, произведенных электростанцией.

Чтобы рассчитать амортизацию с использованием производственного метода, вам понадобятся еще два элемента информации:

Количество единиц актива, произведенных в этом году

Общее количество единиц, которое вы ожидаете произвести в течение срока службы

Подставьте эти цифры в следующее уравнение, чтобы получить общую амортизацию вашего актива, измеренную в количестве единиц:

годовая амортизация в количестве единиц =

(закупочная цена — ликвидационная стоимость) x (количество единиц, произведенных в этом году) / общее количество единиц, ожидаемых в течение срока службы

Этот метод лучше всего работает с оборудованием и инструментами, которые изнашиваются в процессе эксплуатации — поскольку они производят определенное количество единиц, проходят определенное количество миль, производят определенное количество электроэнергии и т. Д.- а не со временем.

Д.- а не со временем.

Когда использовать прямолинейный метод?

Для вычета определенных расходов из финансовой отчетности

Амортизация — это расход, как и любое другое списание бизнеса. Поэтому вам нужно убедиться, что вы правильно рассчитываете амортизацию.

Большинство предприятий используют линейную амортизацию для своих бухгалтерских книг, хотя некоторые используют метод двойного снижения или метод суммы лет, поскольку он приводит к большему списанию в начале срока службы актива.

Для целей налогообложения IRS имеет очень специфический метод амортизации, называемый модифицированной системой ускоренного возмещения затрат или MACRS. В некоторых случаях IRS может даже позволить вам вычесть полную стоимость определенных активов (например, компьютеров, программного обеспечения и офисной мебели) в течение первого года использования, что полностью избавляет от необходимости использовать методы амортизации. (Бухгалтеры называют это вычетом по статье 179.)

(Бухгалтеры называют это вычетом по статье 179.)

Но IRS использует ускоренный / MACRS или Раздел 179 для определенных активов, включая нематериальные активы, такие как авторские права, патенты и товарные знаки.Вместо этого вы используете для них амортизацию.

Ознакомьтесь с нашим руководством по форме 4562 для получения дополнительной информации о расчете износа и амортизации для налоговых целей.

Для определения стоимости вашего бизнеса

Вы не сможете получить четкое представление об общей стоимости ваших активов, если не выясните, насколько они обесценились. Это особенно важно для предприятий, которые владеют большим количеством дорогих долгосрочных активов с длительным сроком полезного использования.

Создаете ли вы баланс, чтобы увидеть, как обстоят дела у вашего бизнеса, или отчет о прибылях и убытках, чтобы увидеть, приносит ли он прибыль, вам необходимо рассчитать амортизацию.Прямолинейный метод — отличный способ сделать это быстро.

Каким образом линейная амортизация влияет на мой учет?

Допустим, вы используете линейную амортизацию для расчета амортизационных расходов для всех активов вашей компании за этот конкретный месяц. Вы выясняете, что общая сумма амортизации для всех ваших активов в этом месяце составляет 250 долларов. Что вы делаете тогда?

В этом случае вы сделаете в своих книгах следующую запись:

| Дебет | Кредит | |

|---|---|---|

| Расходы на амортизацию | $ 250 | |

| Накопленная амортизация | $ 250 |

Вы должны дебетовать амортизационные расходы в размере 250 долларов за этот месяц, которые будут отражены в вашем отчете о прибылях и убытках.(Амортизационные расходы классифицируются в финансовой отчетности как «операционные расходы».)

Вы также можете зачислить на счет особого вида счета основных средств, называемого счетом накопленной амортизации . У этих аккаунтов есть кредитный баланс (когда у актива есть кредитный баланс, это похоже на «отрицательный» баланс), что означает, что они уменьшают стоимость ваших активов по мере их увеличения.

У этих аккаунтов есть кредитный баланс (когда у актива есть кредитный баланс, это похоже на «отрицательный» баланс), что означает, что они уменьшают стоимость ваших активов по мере их увеличения.

Дополнительная литература: Дебиты и кредиты: простое наглядное руководство

Прямая амортизация за срок службы — Финансы | Динамика 365

- 4 минуты на чтение

В этой статье

В этой статье дается обзор метода начисления амортизации по прямолинейному методу срока службы.

Когда вы настраиваете профиль амортизации основных средств и выбираете Прямолинейный срок службы в поле Метод на странице Профили амортизации, активы, для которых назначен этот профиль амортизации, амортизируются на основе общего срока службы основного средства. Обычно это одна и та же сумма амортизации в каждом периоде амортизации.

Обычно это одна и та же сумма амортизации в каждом периоде амортизации.

Разница в сумме амортизации, которая рассчитывается между оставшимся сроком службы по прямолинейной линии и сроком службы по прямолинейной схеме, возникает при корректировке, проведенной по активу.

Чтобы настроить прямую амортизацию за срок службы, необходимо также выбрать параметры в полях Год амортизации и Частота периода на странице Профили амортизации.

Выберите год амортизации

Вы можете выбрать Календарь или Финансовый в поле Год амортизации на странице Профили амортизации. Выбор определяет параметры, доступные в поле Периодичность. Параметр по умолчанию — Календарь.

Календарь

Если вы выбрали Календарь, предполагается, что год с 1 января по 31 декабря, даже если вы определили финансовый календарь иначе.

Параметр «Календарь» обновляет базу амортизации, которая обычно представляет собой чистую балансовую стоимость за вычетом ликвидационной стоимости, 1 января каждого года. В примерах далее в этом разделе базой амортизации является числитель в первом выражении в столбце расчетов.

В примерах далее в этом разделе базой амортизации является числитель в первом выражении в столбце расчетов.

Если вы выберете Календарь, следующие параметры доступны в поле Периодичность, которое определяет даты и суммы разноски начисления амортизации в течение календарного года:

- Ежегодно публикует сумму 31 декабря.

- Ежемесячно проводит ежемесячную сумму в конце каждого календарного месяца.

- Quarterly проводит ежеквартальную сумму в конце каждого календарного квартала (31 марта, 30 июня, 30 сентября и 31 декабря).

- Half-Yearly публикует полугодовую сумму в конце каждого календарного полугодия (30 июня и 31 декабря).

- Daily разносит сумму амортизации для ежедневного метода амортизации с использованием одной транзакции на каждый день.

Например, если вы выбрали «Ежегодно», ежегодная амортизация проводится только один раз, 31 декабря каждого года.Если вы выбрали «Ежемесячно», ежемесячная амортизация разносится каждый месяц как 1/12 годовой суммы амортизации.

Финансовый

Если вы выберете Финансовый в поле Год амортизации, используется прямолинейная амортизация за срок службы. Он рассчитывается на основе финансового года, который определяется финансовым календарем, указанным для книги, или финансовым календарем, выбранным на странице главной книги. Финансовые календари настраиваются на странице «Финансовые календари».

Например, для финансового года с 1 июля по 30 июня расчет амортизации начинается 1 июля.Финансовый год может быть длиннее или короче 12 месяцев. Амортизация автоматически корректируется для каждого финансового периода. Продолжительность следующего финансового года зависит от финансовых периодов, которые вы устанавливаете при создании нового финансового года в форме Финансовые календари.

Если вы выбрали Финансовый, в поле Периодичность доступны следующие параметры:

- Ежегодная проводка общей суммы амортизации, рассчитанной для финансового года, как одна сумма в последний день финансового года.

- Финансовый период вычисляет общую сумму амортизации за финансовый год, которая накапливается в периоды, определенные в форме Финансовые календари для финансового календаря.

Пример: прямолинейная амортизация неизмененных основных средств

Предположим, что основное средство имеет следующие характеристики.

| Стоимость приобретения | 11 000 |

| Остаточная стоимость | 1 000 |

| База амортизации | 10 000 |

| Срок службы лет | 5 |

| Годовая амортизация | 2 000 |

Вы получаете одинаковую сумму амортизации каждый год.(Стоимость приобретения — Остаточная стоимость) / Срок службы

лет| Период | Расчет годовой суммы амортизации | Чистая балансовая стоимость на конец года |

|---|---|---|

| Год 1 | (11 000 — 1 000) / 5 = 2 000 | 9 000 |

| Год 2 | (11 000–1 000) / 5 = 2 000 | 7 000 |

| Год 3 | (11 000 — 1 000) / 5 = 2 000 | 5 000 |

| Год 4 | (11 000–1 000) / 5 = 2 000 | 3 000 |

| Год 5 | (11 000 — 1 000) / 5 = 2 000 | 1 000 |

Пример: прямолинейная амортизация модифицированного основного средства

Предположим, что вы добавляете корректировку приобретения в размере 4000 во 2-й год к тому же основному средству.

Срок службы корректировки приобретения такой же, как и у основных средств, и начинается с момента его приобретения. Чистая балансовая стоимость остается на конец 5 года, что соответствует чистой балансовой стоимости корректировки приобретения. Амортизация по периодам рассчитывается, как показано в следующей таблице.

| Период | Расчет годовой суммы амортизации | Чистая балансовая стоимость на конец года |

|---|---|---|

| Год 1 | 10 000/5 = 2 000 | 11000 — 2000 = 9000 |

| Год 2 | 4000 (корректировка приобретения) | 9 000 + 4 000 = 13 000 |

| Год 2 | 14 000/5 = 2 800 | 13 000 — 2 800 = 10 200 |

| Год 3 | 14 000/5 = 2 800 | 10 200 — 2 800 = 7 400 |

| Год 4 | 14 000/5 = 2 800 | 7 400 — 2 800 = 4600 |

| Год 5 | 14 000/5 = 2 800 | 4,600 — 2,800 = 1,800 |

| Год 6 | Осталось 800 * | 1,800 — 800 = 1 000 |

* Поскольку оставшаяся сумма меньше суммы амортизации, берется только оставшаяся сумма за вычетом ликвидационной стоимости.

Методы себестоимости (прямолинейный) и убывающей стоимости

В большинстве случаев вы можете использовать один из двух альтернативных методов расчета амортизации:

- Метод себестоимости предполагает, что стоимость амортизируемого актива равномерно уменьшается в течение его эффективного срока службы.

- Метод уменьшения стоимости предполагает, что стоимость амортизируемого актива уменьшается больше в первые годы его эффективного срока службы.

Чтобы рассчитать амортизацию для большинства активов за определенный доходный год, вы можете использовать инструмент Амортизация и отчисления на капитал, который сравнивает результаты двух методов, а также предоставляет результаты выбытия.

На этом графике сравнивается сумма, которую вы должны потребовать по каждому методу амортизации актива, который используется только для бизнеса. Актив в этом примере стоит 80 000 долларов, был приобретен в первый день финансового года и имеет эффективный срок службы пять лет.

Метод себестоимости (прямолинейный)

При использовании метода себестоимости (также известного как линейный метод) вы ежегодно требуете фиксированную сумму по следующей формуле:

Стоимость актива × (дней владения ÷ 365) × (100% ÷ полезный срок эксплуатации актива)

Примечание. «Дни владения» — это количество дней, в течение которых вы владели активом в том доходном году, в котором вы его использовали или устанавливали готовым к использованию для любых целей. Количество проводимых дней может быть 366 для високосного года.

Пример 1: Метод себестоимости

Если актив стоит 80 000 долларов (без учета GST, если имеет право требовать его) и имеет срок полезного использования в течение пяти лет, вы можете требовать 20% от его стоимости или 16 000 долларов в каждый из пяти лет.

Стоимость включает сумму, которую вы заплатили за актив, а также любые дополнительные суммы, уплаченные за транспортировку, установку или подготовку к использованию.

Расчет:

80 000 долларов США × (365 ÷ 365) × 20% = 16 000 долларов США

Конец примераОбратите внимание, что если вы приобрели вышеуказанный актив частично в течение года, окончательный расчет с использованием метода себестоимости должен быть произведен в шестой год для оставшейся части, которая не была востребована в первый год.

Метод убывающей стоимости

Для метода убывающей стоимости используется следующая формула:

Базовая стоимость × (количество дней ÷ 365) × (200% ÷ эффективный срок службы актива)

Проведено дней может быть 366 в високосном году. (см. примечание)

Пример 2: Метод убывающей стоимости

Если актив стоит 80 000 долларов и имеет эффективный срок службы пять лет, претензия за первый год будет:

80000 долларов × (365 ÷ 365) × (200% ÷ 5) = 80000 долларов × 40% = 32000 долларов

Стоимость включает сумму, которую вы заплатили за актив (за исключением GST, если вы имеете право требовать его), а также любые дополнительные суммы, уплаченные за транспортировку, установку или подготовку к использованию.

Базовая стоимость уменьшается каждый год из-за снижения стоимости актива. Это означает, что базовая стоимость на второй год составит 48 000 долларов; то есть 80 000 долларов минус снижение стоимости на 32 000 долларов в первый год.

Претензия на второй год составит:

48000 долларов × (365 ÷ 365) × (200% ÷ 5) = 48000 долларов × 40% = 19 200 долларов

На третий год базовая стоимость составит 28 800 долларов, а сумма иска — 11 520 долларов.

В четвертый год базовая стоимость составит 17 280 долларов США, а сумма иска — 6912 долларов США.

Это будет продолжаться до тех пор, пока значение не достигнет нуля.

Конец примераЕсли вы начали удерживать актив до 10 мая 2006 г., формула для метода убывающей стоимости будет:

Базовая стоимость × (дней удержания ÷ 365) × (150% ÷ полезный срок службы актива)

Скидка за использование, не облагаемое налогом

Независимо от используемого метода, вычет за снижение стоимости амортизируемого актива уменьшается на величину, в которой он используется для целей, не облагаемых налогом. Например, если актив используется 40% времени в личных целях, вычет за снижение его стоимости уменьшается на 40%.Следовательно, все приведенные выше цифры будут умножены на коэффициент 0,6.

Например, если актив используется 40% времени в личных целях, вычет за снижение его стоимости уменьшается на 40%.Следовательно, все приведенные выше цифры будут умножены на коэффициент 0,6.

Перевод в малоценный пул

Когда стоимость актива упадет ниже 1000 долларов, вы можете передать его оставшуюся стоимость в пул с низкой стоимостью. Таким образом, вы можете требовать амортизации актива вместе с любыми другими активами с низкой стоимостью, вместо того, чтобы проводить отдельные расчеты для каждого из них.

Поддержка бизнес-инвестиций — ускоренная амортизация

Для активов, впервые удерживаемых 12 марта 2020 года или после этой даты и впервые использованных или установленных, готовых к использованию до 30 июня 2021 года, мера поддержки бизнес-инвестиций обеспечивает ограниченный по времени инвестиционный стимул для поддержки бизнес-инвестиций и экономического роста путем ускорения амортизационных отчислений.Ключевые особенности поощрения:

- Выгоды:

- Удержание 50% стоимости или открытие регулируемой стоимости приемлемого актива при установке. Существующие правила амортизации применяются к остатку стоимости актива.

- Если вы используете упрощенные правила амортизации для малого бизнеса, вы можете потребовать 57,5% стоимости актива в первый год добавления актива в пул малого бизнеса.

- Допущенные предприятия — предприятия с совокупным оборотом менее 500 миллионов долларов.

- Приемлемые активы — новые амортизируемые активы (например, машины, оборудование и определенные нематериальные активы, такие как патенты). Активы должны быть сначала удержаны и впервые использованы или впервые установлены для использования в целях налогообложения с 12 марта 2020 года или после этой даты до 30 июня 2021 года. Применяются некоторые исключения, в том числе тот же актив, не получивший немедленного вычета по мгновенной списанию актива списание или временное полное списание.

См. Также:

Метод себестоимости предполагает, что стоимость амортизируемого актива равномерно снижается в течение его эффективного срока службы, в то время как метод уменьшающейся стоимости предполагает, что стоимость амортизируемого актива уменьшается больше в первые годы его эффективного срока службы.Расчет амортизации — как это делается

Как и в случае с двумя предыдущими типами амортизации, описанными выше, метод амортизации с уменьшающимся остатком также включает плановый расчет. Здесь суммы, которые вы вычитаете из стоимости актива, постоянно уменьшаются на в течение его срока полезного использования . Однако при использовании этого метода более значительная амортизация происходит в первые годы жизни актива, а меньшая — в последующие годы.

Метод амортизации уменьшающегося остатка также рассматривается как фактор, стимулирующий экономическое развитие, поскольку он позволяет бизнесу высвободить свои средства за меньшее время, чтобы сделать возможными быструю реинвестицию.

Кроме того, амортизация следует геометрической последовательности , в результате чего уменьшение стоимости относится к балансовой стоимости актива в начале отчетного периода. Другими словами, один и тот же процент всегда амортизируется от последней балансовой стоимости актива (например, 30%). Эта форма амортизации также может следовать арифметической последовательности, в которой амортизация определяется с использованием убывающей числовой последовательности.

Рассматриваемый метод амортизации основан на следующей формуле:

Балансовая стоимость актива в предыдущем году, умноженная на норму амортизации, = амортизируемая сумма

Норма амортизации выражается в процентах.Также следует помнить, что в том году, в котором он был приобретен, следует учитывать только затраты на производство или покупку актива.

Например, при покупке оборудования стоимостью 100 000 долларов для вашей компании предполагается, что его срок полезного использования составляет десять лет, а его годовая амортизация составляет постоянную ставку 20%. Уменьшение стоимости актива в течение года его приобретения также зависит от месяца, в котором он был приобретен. Однако для упрощения расчетов приобретение в приведенном ниже примере произошло в январе.

Первый год : ставка амортизации 20% для 100000 долларов = 20000 долларов , остаточная балансовая стоимость: 80 000 долларов

Второй год : 20% амортизационная ставка на оставшиеся 80 000 долларов = 16000 долларов , новая остаточная балансовая стоимость: 64000 долларов

Третий год : ставка амортизации 20% для оставшихся 64000 долларов = 12800 долларов , новая остаточная балансовая стоимость: 51 200 долларов

Четвертый год : 20% амортизационных отчислений на оставшиеся 51 200 долларов = 10 240 долларов , новая остаточная балансовая стоимость: 40 960 $

И так далее.

С математической точки зрения, с помощью этого метода амортизации актив не может достичь нулевой стоимости. Однако можно переключиться на линейный метод начисления амортизации на любой стадии срока полезного использования актива, предпочтительно, когда сумма линейной амортизации выше, чем при использовании метода начисления амортизации с уменьшающимся остатком.

Амортизация самолетов — все, что вам нужно знать

23 января 2020 г.Когда предприятие покупает самолет или вертолет, оно может использовать амортизацию воздушного судна для возмещения его стоимости.В этой статье мы познакомимся с темой амортизации в целом и амортизации самолетов в частности. После объяснения того, как работает амортизация самолетов, мы рассмотрим использование графика амортизации самолетов и бонусной амортизации самолетов.

Естественно, эти темы зависят от амортизационного ресурса самолета. По этой причине важно различать амортизацию самолетов IRS для IRS от амортизации самолетов по GAAP (общепринятые принципы бухгалтерского учета).

Мы также объясняем правила Раздела 179 и бонусную амортизацию для самолета.В заключение ответим на несколько часто задаваемых вопросов о амортизации самолетов.

Правила амортизации воздушных судов

Чтобы понять правила амортизации самолетов, мы должны сначала объяснить основы амортизации для IRS и GAAP.

Виды амортизации

Когда предприятия тратят капитал на долгосрочные активы, такие как самолеты, вертолеты, здания, фабрики и машины, они знают, что стоимость актива со временем будет снижаться. Амортизация — это процедура вычитания уменьшенной стоимости в течение срока службы актива.

Ежегодно вы записываете сумму амортизации, делая записи в журнале. В частности, они дебетуют счет расходов на амортизацию и кредитуют Накопленную амортизацию, контрактив, уменьшающий балансовую стоимость актива.

Вы продолжаете ежегодно регистрировать амортизацию до тех пор, пока балансовая стоимость актива не упадет до ликвидационной стоимости.

Условия амортизации

Амортизация включает следующие условия:

- Стоимость: Сколько вы платите, чтобы получить актив

- Остаточная стоимость: Прогнозируемая стоимость актива, которую вы можете получить, если вы обменяете, сдадите в лом или продадите актив.Следует полная амортизация за вычетом любых расходов на продажу.

- Период восстановления: Срок полезного использования актива

- Устаревание: То, что сокращает срок амортизации актива. Например, актив, срок эксплуатации которого составляет 10 лет, но который фактически устареет через шесть лет, имеет шестилетний период восстановления по GAAP. Важно отметить, что амортизация MACRS (модифицированная система ускоренного возмещения затрат) игнорирует устаревание.

Методы амортизации

Существует несколько методов распределения амортизации в течение срока полезного использования актива.Конечно, прямолинейная процедура остается наиболее распространенной и простой. Есть также несколько механизмов ускоренной амортизации, которые позволяют предприятиям вычитать более крупные суммы на раннем этапе. Это снижает налоги и доход в первые годы, которые затем увеличиваются в последующие годы.

Периоды восстановления

Вы возмещаете первоначальную стоимость за счет налоговых вычетов в течение периода возмещения:

- Модифицированная система ускоренного возмещения затрат (MACRS): Метод, который вы используете для амортизации самолетов для IRS.Он определяет периоды амортизации для всех типов активов, от 3 до 30+ лет.

- Общепринятые принципы бухгалтерского учета (GAAP): Период восстановления, который компании используют для финансовой отчетности. GAAP регулирует формат и содержание балансов, отчетов о прибылях и убытках и других финансовых отчетов. Обратите внимание, что фактический полезный срок службы актива выступает в качестве периода восстановления.

Каждый год вы должны разрешать конфликты между результатами амортизации MACRS и GAAP, чтобы обеспечить правильные налоговые платежи.

Общие процедуры

Все методы амортизации разделяют эти этапы:

- Найдите годовую амортизацию, используя любую из описанных ниже процедур.

- Зарегистрируйте сумму годовой амортизации. Вы записываете кредит в Накопленную амортизацию и дебет в Расходы на амортизацию.

- Прекратите обесценивание, когда начальная стоимость за вычетом накопленной амортизации упадет до восстановительной стоимости (или до нуля для методов, которые не используют восстановительную стоимость).

Метод прямой линии

Прямолинейная амортизация — самый простой и распространенный вид.Работает это так:

- Найдите период восстановления. Для MACRS найдите его в таблицах, предоставленных IRS.

- Зарегистрируйте годовую амортизацию, которая составляет ((балансовая стоимость — ликвидационная стоимость) / период восстановления).

Пример прямого метода

Сумма амортизации по GAAP

Представьте, что вы покупаете самолет за 45 миллионов долларов и предполагаете, что его спасательная стоимость составит 5 миллионов долларов через 10 лет. Чтобы найти сумму амортизации по GAAP, рассчитайте следующим образом:

(цена покупки — ликвидационная стоимость) / количество лет до достижения ликвидационной стоимости

(45 миллионов долларов — 5 миллионов долларов) / 10 лет = 4 миллиона долларов в год.

Годовая амортизация

Чтобы найти годовой процент амортизации, рассчитайте следующим образом:

Амортизационная стоимость / (Закупочная цена — Остаточная стоимость)

4 миллиона долларов / (45 миллионов долларов — 5 миллионов долларов) = 4/40.

В нашем примере годовой процент амортизации составляет 1/10 или 10%. Ежегодно вы кредитуете Накопленную амортизацию и списываете расходы на амортизацию в размере 4 миллионов долларов.

Метод двойного убывания баланса

Это процесс ускоренной амортизации.Вначале он дает более высокие показатели амортизации. Затем показатели износа со временем уменьшаются.

- Используйте двойную уменьшающуюся ставку амортизации сальдо, которая вдвое больше, чем прямолинейная норма амортизации.

- Запишите годовую амортизацию. Для расчета используйте следующую формулу: (Начальная балансовая стоимость x норма амортизации).

- Повторяйте до тех пор, пока балансовая стоимость не упадет до суммы утилизации.

Пример метода двойного убывания остатка

Начните с удвоения процента прямой.Что касается нашего примера выше, у вас есть 2 x 10% или 20%. Умножьте этот процент за год-1 на первоначальную стоимость (без учета стоимости утилизации): 20% x 45 миллионов долларов = 9 миллионов долларов.

Это расходы на амортизацию за первый год, уменьшающие балансовую стоимость до 36 миллионов долларов. Амортизация за 2 год составляет 20% x 36 миллионов долларов или 7,2 миллиона долларов, при этом балансовая стоимость уменьшается до (36 миллионов долларов — 7,2 миллиона долларов), или 28,8 миллиона долларов. Повторяйте, пока стоимость не упадет до спасательной стоимости 5 миллионов долларов.

Метод суммы лет

Обычно эта процедура не так агрессивна, как двойное снижение амортизации.Имейте в виду, что метод суммы лет не учитывает чистую балансовую стоимость.

- Суммируйте цифры, используя (n 2 + n) / 2, где период восстановления равен n.

- Рассчитайте амортизируемую величину, равную первоначальной стоимости за вычетом ликвидационной стоимости.

- Сформируйте годовые множители, разделив сумму цифр на оставшиеся годы. Например, коэффициент года 1 равен (10/55), коэффициент года 2 равен (9/55) и т. Д.

- Рекордная годовая амортизация. Для расчета используйте следующую формулу: (Годовой коэффициент x Сумма амортизации).

Пример метода цифр суммы лет

Возвращаясь к нашему примеру самолета, предположим, что период восстановления GAAP составляет 10 лет. Таким образом, сложите следующие цифры: 1 + 2 + 3 +… + 10, что равно 55.

В качестве альтернативы вы можете использовать вычисление s = (n 2 + n) / 2, что в нашем примере означает (10 2 + 10) / 2. При расчете это также равно 55. Помните, что 40 миллионов долларов — это сумма амортизации. Таким образом, для года-1 сумма амортизации составляет (10/55 x 40 миллионов долларов) или 7 долларов.3 миллиона.

Затем вычислите вычет за год 2, вычтя амортизацию за год 1 из амортизированной суммы (40–7,3 млн долларов), или 32,7 млн долларов. Затем умножьте разницу на 9/55, чтобы получить амортизацию за 2 год в размере 5,4 миллиона долларов. Продолжайте в течение следующих лет, пока не дойдете до нуля.

Мотивация компании

Компания может выбрать метод начисления амортизации. Теоретически следует выбрать процедуру, которая наиболее точно отражает реальную потерю стоимости актива.Метод начисления амортизации всегда должен быть систематическим и рациональным.

Прямолинейный метод наиболее подходит для активов, стоимость которых исчерпывается равномерно. Разные активы, стоимость которых исчерпывается быстрее в ранний период, предпочитают ускоренную процедуру амортизации. Однако предприятия часто прибегают к агрессивным процедурам, поскольку они дают самые большие налоговые вычеты на раннем этапе.

График амортизации самолетов

График амортизации воздушных судов MACRS для бизнес-самолетов согласно Части 91 составляет пять лет.Однако, если вы используете самолет для перевозки грузов или пассажиров, период восстановления MACRS составляет семь лет.

Какой график использовать для амортизации моего самолета?

Калькулятор амортизации самолетов

Быстро рассчитайте амортизацию с помощью нашего калькулятора ниже.

Раздел 179 Расходы

Раздел 179 — это специальное налоговое положение. Это позволяет предприятиям вычитать определенные основные фонды в качестве расходов в текущем году вместо многолетней амортизации.Самолеты соответствуют требованиям Раздела 179. Вы требуете списания расходов по разделу 179 на форму IRS 4562.

В 2020 году вы можете получить вычет по статье 179 при покупке активов на сумму до 1 миллиона долларов. Однако, если вы купите активы на сумму более 2,5 миллиона долларов в 2020 году, ваш вычет начнет снижаться. В частности, ваш вычет уменьшается на 1 доллар за каждый доллар сверх 2,5 миллиона долларов, потраченный на соответствующую собственность. Например, если вы покупаете отвечающую требованиям собственность на 3 миллиона долларов, ваш вычет по Разделу 179 упадет до 500 000 долларов.

Кроме того, ваш чистый доход ограничивает вычет по статье 179. Очевидно, вы не можете вычесть больше денег, чем заработали.

Амортизация бонусов

На 2020 год бонусная амортизация самолета составляет 100%. В частности, вы можете вычесть 100% стоимости квалифицируемых активов, которые вы приобретете в 2020 году. Эта амортизация бонуса не имеет ограничения в долларах или требований к чистой прибыли. Однако вы должны использовать самолет как минимум на 50% для бизнеса.

Применяется ли бонусная амортизация к покупкам подержанных самолетов?

Часто задаваемые вопросы

Почему для самолетов ускоряется налоговая амортизация?

Вы используете ускоренную амортизацию самолетов, чтобы быстрее окупить свои расходы.Вы хотите как можно быстрее обесценить свои активы, чтобы вы могли раньше использовать сэкономленные на налогах средства.

Следует ли мне снизить стоимость моего самолета?

Конечно, если сможешь. Вы можете амортизировать самолет только в том случае, если используете его для бизнеса. Для амортизации бонуса вы должны использовать самолет как минимум на 50% для бизнеса. Однако и не могут амортизировать самолет, приобретенный для личного использования, не имеющего отношения к бизнесу.

Что произойдет, если я продам самолет с износом?

Любая заявленная вами амортизация снижает основу стоимости самолета, давая вам скорректированную основу стоимости.Прибыль — это выручка от продажи за вычетом скорректированной себестоимости. Вы считаете обычным доходом любую прибыль, полученную от продажи самолета с амортизированной стоимостью. В самом деле, вы не можете претендовать на прибыль как на прирост капитала.

Какие расходы вы можете вычесть за бизнес-джет?

Вы можете вычесть все расходы, необходимые для эксплуатации и обслуживания бизнес-джета. Например, сюда входят регулярное обслуживание, ремонт, страхование, лицензии и разрешения, расходы на топливо, расходы на экипаж и амортизация.

Амортизационные ресурсы воздушных судов

Статьи по теме

Как рассчитать амортизационные отчисления? — Получить бизнес-стратегию

Расходы на амортизацию

Важно проанализировать, как компания использует амортизацию, которая может составлять значительную часть расходов в отчете о прибылях и убытках фирмы и может повлиять на стоимость инвестиционной возможности в краткосрочной перспективе.Несмотря на то, что существуют правила, определяющие, как списать амортизационные отчисления, у руководства все еще есть много возможностей для маневра, чтобы принимать творческие бухгалтерские решения, которые могут ввести инвесторов в заблуждение. Стоит внимательно изучить амортизацию.

компаний, как правило, тяжело работать, чтобы убедиться, что их основы хорошо выглядеть для инвесторов и аналитиков. Поэтому очень важно проявлять здравый смысл при изучении цифр, которые появляются в финансовой отчетности. Недостаточно просто знать, есть ли у компании, скажем, прекрасная прибыль на акцию (EPS) или низкая балансовая стоимость.Инвесторы должны знать о допущениях и методах бухгалтерского учета, которые позволяют получить эти цифры.

Как рассчитать амортизационные отчисления

В зависимости от своих предпочтений компании могут выбирать один из нескольких методов расчета амортизационных расходов. Чтобы упростить задачу, мы кратко рассмотрим два наиболее распространенных метода:

- Прямолинейный метод — При этом вычитается оценочная стоимость брака актива в конце его срока службы и вычитается из его первоначальной стоимости.Затем этот результат делится на оценку руководством количества лет полезной службы актива. Компания ежегодно расходует одинаковую сумму амортизации. Вот формула для линейного метода: Прямолинейная амортизация = (первоначальная стоимость актива — стоимость брака) / предполагаемый срок службы актива

- Ускоренные методы — Эти методы списывают амортизационные затраты быстрее, чем линейный метод. Как правило, это делается с целью минимизировать налогооблагаемый доход.Популярным методом является «двойной уменьшающийся остаток», который по существу удваивает норму амортизации прямолинейного метода: двойная уменьшающаяся амортизация = 2 x (первоначальная стоимость актива — стоимость лома / предполагаемый срок службы актива).

Формула амортизации

Как инвестор, вы должны знать, как выбор метода амортизации влияет на отчет о прибылях и убытках и баланс в краткосрочной перспективе.

Вот пример. Допустим, The Tricky Company приобрела новую ИТ-систему за 2 миллиона долларов.По оценкам Трикки, стоимость утилизации системы составляет 500 000 долларов США, и она прослужит 15 лет. Согласно прямолинейному методу амортизации, расчет амортизационных расходов Tricky в первый год после покупки ИТ-системы выглядит следующим образом:

\ frac {(\ 2 000 000 — \ 500 000 долларов США)} {15} = \ 100 000 15 долларов США (2 000 000 — 500 000 долларов США) = 100 000 долларов США

Согласно ускоренной амортизации с двойным снижением, расходы на амортизацию Tricky в первый год после покупки ИТ-системы будут следующими:

\ begin {align} 2 \ times \ text {скорость прямой линии} & = 2 \ times \ left (\ frac {(\ $ 2,000,000 — \ $ 500,000)} {15} \ right) \\ 2 \ times \ text {прямо линейная ставка} & = \ 200000 долларов \\ \ end {выровнена} 2 × прямолинейная ставка2 × прямолинейная ставка = 2 × (15 (2000000 долларов — 500000 долларов)) = 200000 долларов

Итак, цифры показывают, что, если Трикки использует линейный метод, затраты на амортизацию в отчете о прибылях и убытках будут значительно ниже в первые годы срока службы актива (100 000 долларов вместо 200 000 долларов по графику ускоренной амортизации).

Расчет амортизационных отчисленийЭто означает, что есть влияние на прибыль. Если Tricky хочет сократить расходы и увеличить прибыль на акцию, он выберет линейный метод, который увеличит его чистую прибыль.

Многие инвесторы считают, что балансовая стоимость, или Чистая стоимость активов (NAV), предлагает относительно точную и беспристрастную метрику оценки. Но, опять же, будьте осторожны. Выбор руководством метода амортизации также может существенно повлиять на балансовую стоимость: определение чистой стоимости Tricky означает вычет всех внешних обязательств в балансе из общих активов — после учета амортизации.В результате, поскольку стоимость чистых активов не уменьшается так быстро, прямолинейная амортизация дает Tricky более высокую балансовую стоимость, чем значение, которое дает более высокая скорость. (Дополнительные сведения об этих методах амортизации см. В разделе «Амортизация : прямолинейное противодействие двойному снижению курса ».)

Что такое расходы на амортизацию

Амортизация — это процесс учета, с помощью которого компания распределяет стоимость актива на протяжении его срока полезного использования. Другими словами, он регистрирует, как стоимость актива снижается с течением времени.Каждый раз, когда компания готовит финансовую отчетность, она регистрирует расходы на амортизацию, чтобы отнести часть стоимости приобретенных зданий, машин или оборудования на текущий финансовый год.

Целью отражения амортизации в качестве расхода является распределение начальной цены актива в течение срока его полезного использования. Для нематериальных активов, таких как торговые марки и интеллектуальная собственность, этот процесс распределения затрат во времени называется амортизацией. В отношении природных ресурсов, таких как минералы, древесина и запасы нефти, это называется истощением.(Для получения дополнительной информации о чтении финансовой отчетности ознакомьтесь с What You Need To Know About Financial Report .)

Запись журнала амортизационных отчислений

Учет амортизации требует непрерывной серии проводок для списания основных средств на расходы и, в конечном итоге, для прекращения его признания. Эти записи предназначены для отражения текущего использования основных средств с течением времени.

Амортизация — это постепенное списание стоимости актива на протяжении его ожидаемого срока полезного использования.Причина использования амортизации для постепенного снижения учтенной стоимости основных средств заключается в признании части расходов на эти средства в то же время, когда компания регистрирует выручку, полученную от основных средств. Таким образом, если вы отнесли стоимость всего основного средства к расходам за один отчетный период, но он продолжал генерировать выручку в течение многих лет в будущем, это будет неправильной бухгалтерской транзакцией в соответствии с принципом сопоставления, поскольку выручка не сопоставляется с сопутствующие расходы.

В действительности выручка не всегда может быть напрямую связана с конкретным основным средством.