Формула денежного мультипликатора | Калькулятор (Примеры с шаблоном Excel)

Формула денежного мультипликатора (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула денежного мультипликатора?

Термин «денежный мультипликатор» относится к феномену создания кредита из-за банковской системы с частичным резервированием, при которой банк обязан держать определенную сумму депозитов в своих резервах, чтобы иметь возможность удовлетворить любой потенциальный спрос на снятие средств. Таким образом, это означает, что банк должен держать часть всех депозитов в качестве резервов, в то время как он может продлевать оставшиеся в виде кредитов для создания большего количества денег в экономике. Обязательный резерв, поддерживаемый банком, деленный на общую сумму полученных банком депозитов, называется коэффициентом обязательных резервов. Формула для денежного мультипликатора проста и может быть получена путем деления единицы на обязательный резервный коэффициент. Математически это представляется как

Математически это представляется как

Money Multiplier = 1 / Required Reserve Ratio

Давайте рассмотрим пример, чтобы лучше понять расчет денежного мультипликатора.

Вы можете скачать этот шаблон Excel Multillier Formula здесь — Шаблон Excel Multiplier FormulaФормула денежного мультипликатора — пример № 1

Давайте возьмем простой пример банка с обязательным резервным коэффициентом 25%. Рассчитайте денежный мультипликатор экономики.

Решение:

Множитель денег рассчитывается по формуле, приведенной ниже

Множитель денег = 1 / коэффициент обязательных резервов

- Множитель денег = 1/25%

- Множитель денег = 4

Следовательно, денежный мультипликатор экономики равен 4.

Формула денежного мультипликатора — пример № 2

Давайте возьмем пример страны, где центральный банк поручил коммерческим банкам поддерживать резерв, эквивалентный 20% их депозитов. Рассчитайте денежный мультипликатор и общую денежную массу в экономике, если общая сумма депозитов составляет 20 миллионов долларов.

Рассчитайте денежный мультипликатор и общую денежную массу в экономике, если общая сумма депозитов составляет 20 миллионов долларов.

Решение:

Множитель денег рассчитывается по формуле, приведенной ниже

Множитель денег = 1 / коэффициент обязательных резервов

- Множитель денег = 1/20%

- Множитель денег = 5

Общая денежная масса рассчитывается по формуле, приведенной ниже

Общая денежная масса = денежный мультипликатор * Общая сумма депозитов

- Общая денежная масса = 5 * 20 миллионов долларов

- Общая денежная масса = 100 миллионов долларов

Таким образом, денежный мультипликатор равен 5, а общая денежная масса в экономике составляет 100 миллионов долларов.

Формула денежного мультипликатора — пример № 3

Давайте возьмем другой пример банка SDF Bank Ltd, чтобы понять концепцию денежного мультипликатора. В прошлом году банк собрал общую сумму депозитов в 30 миллионов долларов, из которых банк выдал 27 миллионов долларов в виде различных видов кредитов.

В прошлом году банк собрал общую сумму депозитов в 30 миллионов долларов, из которых банк выдал 27 миллионов долларов в виде различных видов кредитов.

- Деньги хранятся в резерве

- Требуемый зарезервированный коэффициент

- Множитель денег

- Общая денежная масса в экономике

Решение:

Сумма резерва рассчитывается по приведенной ниже формуле

Сумма резерва = Общая сумма депозита — Кредит продлен

- Сумма резерва = 30 — 27 миллионов долларов

- Сумма резерва = 3 миллиона долларов

Таким образом, деньги в резерве составляют 3 миллиона долларов.

Коэффициент обязательных резервов рассчитывается по формуле, приведенной ниже

Коэффициент обязательных резервов = Сумма резерва / Общая сумма депозита

- Коэффициент обязательных резервов = 3 млн.

Долл. США / 30 млн. Долл. США

Долл. США / 30 млн. Долл. США - Коэффициент обязательных резервов = 10%

Долл. США / 30 млн. Долл. США

Долл. США / 30 млн. Долл. СШАСледовательно, обязательный зарезервированный коэффициент составляет 10%.

Множитель денег рассчитывается по формуле, приведенной ниже

Множитель денег = 1 / коэффициент обязательных резервов

- Множитель денег = 1/10%

- Множитель денег = 10

Следовательно, денежный мультипликатор экономики равен 10.

Общая денежная масса рассчитывается по формуле, приведенной ниже

Общая денежная масса = денежный мультипликатор * Общая сумма депозитов

- Общая денежная масса = 10 * 30 миллионов долларов

- Общая денежная масса = 300 миллионов долларов

Таким образом, общая денежная масса в экономике за счет SDF Bank Ltd составляет 300 миллионов долларов.

объяснение

Формула для денежного мультипликатора может быть определена с помощью следующих шагов:

Шаг 1: во- первых, определите сумму вкладов, полученных банком в виде текущего счета, сберегательного счета, периодического счета, срочного вклада и т. Д.

Д.

Шаг 2: Затем определите сумму кредитов, предоставленных заемщикам. Это совокупность всех видов кредитования, таких как срочный кредит, краткосрочный кредит, овердрафт и т. Д.

Шаг 3: Затем рассчитайте сумму депозита, поддерживаемую в резерве, вычтя общую сумму выданных кредитов (шаг 2) из общей суммы полученных депозитов (шаг 1), как показано ниже.

Сумма резерва = Общая сумма депозита — Кредит продлен

Шаг 4: Затем рассчитайте коэффициент обязательных резервов, разделив долю депозита, сохраняемого в резерве (шаг 3), на общую сумму полученных банком депозитов (шаг 1), как показано ниже.

Коэффициент обязательных резервов = Сумма резерва / Общая сумма депозита

Шаг 5: Наконец, формула для денежного мультипликатора может быть рассчитана путем деления единицы на обязательный резервный коэффициент (шаг 4), как показано ниже

Множитель денег = 1 / коэффициент обязательных резервов

Формула множителя актуальности и использования денег

С точки зрения банковской экономики, денежный мультипликатор является очень важной концепцией, поскольку он является ключевым элементом дробной банковской системы, которая контролирует предложение денег в экономике. Фактически, денежный мультипликатор определяет количество денег, которое банковская система генерирует с каждым долларом резервов. Теоретически, чем выше резервное требование, тем меньше сумма денег, которую банковская система может использовать для выдачи кредитов, что приводит к уменьшению количества денег в обращении. Таким образом, денежный мультипликатор обратно пропорционален коэффициенту резервирования.

Фактически, денежный мультипликатор определяет количество денег, которое банковская система генерирует с каждым долларом резервов. Теоретически, чем выше резервное требование, тем меньше сумма денег, которую банковская система может использовать для выдачи кредитов, что приводит к уменьшению количества денег в обращении. Таким образом, денежный мультипликатор обратно пропорционален коэффициенту резервирования.

Калькулятор формулы мультипликатора денег

Вы можете использовать следующий калькулятор формулы денежного множителя

| Требуемый коэффициент резервирования | |

| Множитель денег | |

| Множитель денег | знак равно |

|

|

Рекомендуемые статьи

Это руководство по формуле денежного мультипликатора. Здесь мы обсудим, как рассчитать формулу денежного мультипликатора, а также на практических примерах. Мы также предоставляем калькулятор Money Multiplier с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсудим, как рассчитать формулу денежного мультипликатора, а также на практических примерах. Мы также предоставляем калькулятор Money Multiplier с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Временная стоимость денежной формулы

- Как рассчитать номинальную процентную ставку?

- Примеры затрат на проценты (шаблон Excel)

- Как рассчитать ежемесячный сложный процент?

Как правильно выбирать акции с помощью мультипликаторов

Акция — доля в бизнесе компании. Но покупать акции исключительно из-за продукта или известности компании — не самая лучшая идея: можно стать совладельцем медленно загибающегося или предбанкротного бизнеса.

Инвесторы используют мультипликаторы, чтобы оценить привлекательность компании. Мультипликаторы показывают, как соотносится стоимость акций с финансовыми показателями бизнеса. По мультипликаторам сравнивают конкурентов из одной отрасли и желательно из одной страны, чтобы выявить перспективный бизнес по невысокой цене.

P / E

Формула: капитализация / чистая прибыльОтношение показывает, сколько компании нужно годовых прибылей, чтобы окупить вложения инвесторов. Если значение российской акции от 0 до 5 — возможно, она недооценена. Для американских акций — от 0 до 15

P / E российских нефтегазовых компаний

«Газпром» — 3,1,

«Роснефть» — 6,5,

«Лукойл» — 6,1,

«Новатэк» — 15,6.

P / BV

Формула: капитализация / капиталОтношение P / BV показывает, за сколько инвестор покупает активы компании за вычетом обязательств. Хорошее значение — больше нуля, но стремится к нулю.

Мультипликатор эффективен для банковского бизнеса и компаний, работающих с реальными активами: техникой, недвижимостью или полезными ископаемыми

P / BV российских нефтегазовых компаний

«Газпром» — 0,4,

«Роснефть» — 0,9,

«Лукойл» — 0,7,

«Новатэк» — 3,2.

ROE

Формула: чистая прибыль / капиталРентабельность капитала (ROE) показывает, сколько дохода приносит единица вложенных средств.

Хорошо, если рентабельность компании выше, чем по банковским вкладам, — иначе в чем смысл инвестировать в бизнес? Больше — лучше

ROE российских нефтегазовых компаний

«Газпром» — 13%,

«Роснефть» — 14%,

«Лукойл» — 17%,

«Новатэк» — 21%.

Current ratio

Формула: оборотные активы / текущие обязательстваПоказатель помогает понять, сможет ли компания за счет собственных денег, товарных запасов и денег должников покрыть уплату кредитов, пенсионных отчислений и прочих обязательств на ближайший год.

Чем больше значение, тем лучше. Хороший результат — больше 1,5, неудовлетворительный — меньше 0,3

Current ratio российских нефтегазовых компаний

«Газпром» — 1,6,

«Роснефть» — 0,8,

«Лукойл» — 1,3,

«Новатэк» — 3,5.

Как вкладывать и приумножать с умом

У нас есть бесплатный курс по инвестициям для начинающих. Короткие и нескучные уроки, в которых постепенно объясняем, как вкладывать с умом

Короткие и нескучные уроки, в которых постепенно объясняем, как вкладывать с умом

Научиться инвестировать

Финансовые показатели компаний рассчитаны за последние 4 квартала: со 2 квартала 2018 года по 2 квартал 2019 года. Данные взяты из Центра раскрытия корпоративной информации. Капитализация компании указана на 21.10.2019

Компании, чьи акции торгуются на фондовом рынке, публикуют свои показатели в финансовых отчетах. Их выпускают минимум раз в год. У нас есть статьи, которые помогут вам во всем разобраться:

1. Где искать финансовые отчеты.

2. Как читать эти отчеты.

3. Еще несколько мультипликаторов.

QEternity. Трилогия. Часть 3. Монетаристский беспредел

*Перед прочтением рекомендуется ознакомиться с первой и второй частью трилогии.В заключительной части трилогии “QEternity” будет предпринята попытка дать объяснение того, почему запуск программ “количественного смягчения” был и остается единственно возможным решением для Центрального банка, придерживающегося монетаристского мировоззрения.

Как мы уже говорили в первой части, переход к нетрадиционной монетарной политике со стороны крупнейших мировых центробанков (особенно ФРС, ЕЦБ, Банка Японии и Банка Англии) в виде расширения объема избыточных резервов банковской системы через покупки долгосрочных активов был вызван тем, что использование традиционных инструментов хоть и помогло в условиях разрастающегося кризиса опустить уровень ставок овернайт к минимальным значениям (ограниченным уровнем депозитной ставки), но так и не смогло решить проблему нежелательно низких уровней загрузки производственных мощностей, подавленной инфляции и угрозы сползания в дефляцию.

Для начала рассмотрим теоретическую часть, обратившись к таким понятиям как денежная масса, денежная база и денежный мультипликатор.

Взаимосвязь денежной массы, денежного мультипликатора и денежной базы

Говоря о политике “количественного смягчения” необходимо еще раз вспомнить доктрину монетариста Милтона Фридмана, согласно которой рост денежной базы обязательно приведет к росту денежных агрегатов (M1 или M2) пропорционально росту денежной массы в широком определении при стабильном значении денежного мультипликатора.

А рост денежной массы в широком определении обязательно приведет к увеличению уровня номинальных расходов пропорционально увеличению денег, если скорость обращения денег остается стабильной.

А рост денежной массы в широком определении обязательно приведет к увеличению уровня номинальных расходов пропорционально увеличению денег, если скорость обращения денег остается стабильной.Причина, по которой денежная база кратно возрастает, т.е. мультиплицируется, состоит в том, что при банковской системе с частичным резервированием банки используют часть денег, полученных в качестве депозитов, для выдачи новых кредитов.

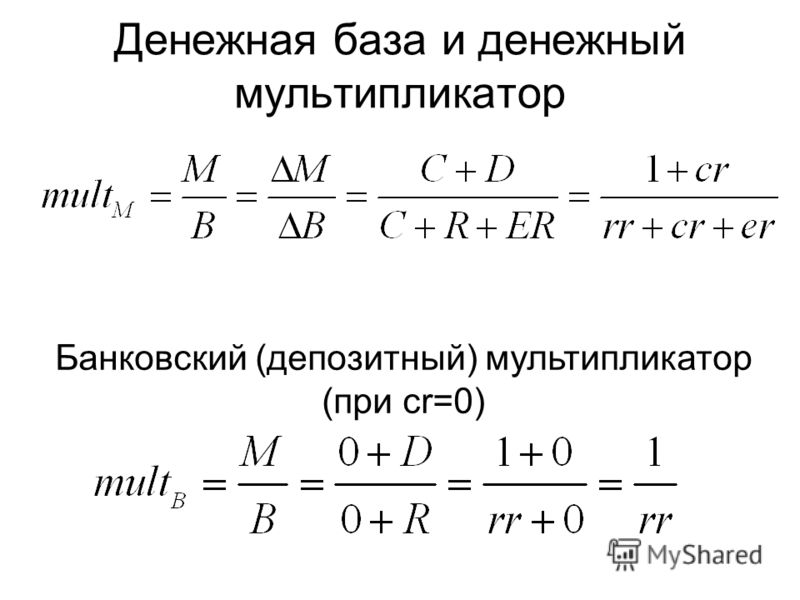

Формула денежного мультипликатора в условиях банковской системы с частичным резервированием и наличными деньгами у населения выглядит следующим образом:

M = {(cu+1)/(cu+res)}*BASE, где:

— M – предложение денег, денежная масса, т.е. деньги на руках населения (СU) и их депозиты в банках (DEP), M= CU+ DEP

— BASE – денежная база, т.

— (cu+1)/(cu+res) – денежный мультипликатор, т.е. количество денежной массы, которое может создаваться на основе одной единицы денежной базы, где:

— cu – норма банковского депонирования, т.е. отношение объема наличных денег (CU) к объему депозитов (DEP), выбранного населением, cu= CU/DEP

— res – норма банковского резервирования, т.е. отношение объема резервов (RES) к депозитам (DEP), выбранного банками, res= RES/DEP

Из представленного уравнения следует, что денежная база кратна денежной массе.

Отмечу, что в формуле денежного мультипликатора норма банковского депонирования (cu) в большей степени определяется населением. Население может поднять коэффициент депонирования до желаемого уровня путем изъятия наличных денег из банков (особенно во время кризисов), увеличив сумму наличных (CU) и уменьшив объем депозитов (DEP), и наоборот. Норма банковского резервирования (res) определяется решением банков о том, какую часть своих депозитов ссудить.

Денежный мультипликатор снижается, когда повышается коэффициент депонирования или норма резервирования. Когда норма резервирования повышается, банки дают в кредит меньшую часть каждого доллара из своих депозитов, создавая меньше денег при той же самой денежной базе. Когда растет коэффициент депонирования, население кладет меньше своих денег в банк, что означает, что у банков остается меньше денег для кредитования.

Важно понимать, что монетарный регулятор (в нашем случае ФРС) может лишь опосредованно влиять на величину денежного мультипликатора и прямо влиять на денежную базу. В этом и состоит суть программ “количественного ослабления” – в расширении денежной базы.

В следующей таблице проиллюстрирован денежный мультипликатор и соотношение между наличными, резервами, денежной базой и денежной массой в США по состоянию на ноябрь 2012 г.

Денежный мультипликатор в период Великой депрессии 1930-х

Система частичного банковского резервирования работает на основе предположения о том, что отток и приток депозитов (резервов) приблизительно сбалансированы и, в частности, что большая часть владельцев депозитов никогда не захотят в одно и то же время забрать свои деньги. А это значит, что денежный мультипликатор обычно является стабильным. Но так бывает не всегда.

Масштабное паническое изъятие депозитов из банков называется “набегами на банки” (bank run).

Подобная банковская паника разразилась в начальной стадии Великой Депрессии в период с 1930-1933 гг., что привело к резкому падению денежного мультипликатора, создав серьезные проблемы для денежно-кредитной политики США.

Подобная банковская паника разразилась в начальной стадии Великой Депрессии в период с 1930-1933 гг., что привело к резкому падению денежного мультипликатора, создав серьезные проблемы для денежно-кредитной политики США.Bankrun повлиял на денежный мультипликатор двумя способами:

Во-первых, люди стали недоверчивы по отношению к банкам, боясь, что они могут неожиданно обанкротиться и не смогут выплатить вкладчикам всю сумму их депозитов. Перевод депозитов в наличные вызвал рост коэффициента депонирования.

Во-вторых, в ожидании набегов вкладчиков банки начали держать больше резервов для обеспечения своих депозитов, что увеличило норму резервирования.

Таким образом, увеличение коэффициента депонирования и нормы резервирования привело к падению денежного мультипликатора. Несмотря на то, что с марта 1930 г. по март 1933 г. денежная база выросла на 20%, денежный мультипликатор упал настолько сильно, что денежная масса сократилась на 35%.

Существуют некоторые разногласия по поводу того, действительно ли падение предложения денег было основной причиной снижения национального продукта в течение 1930-1933 гг., но все согласны с тем, что сильное снижение уровня цен в этот период (почти на 1/3) явилось результатом резкого сокращения денежной массы. Поэтому так боятся дефляции. Бен Бернанке, вслед за своим кумиром Милтоном Фридманом, уверен, что Великую депрессию можно было предотвратить, насытив денежную систему избыточной ликвидностью…

Средства контроля над денежной массой

Чтобы изменить уровень предложения денег в системе, ФРС должна повлиять на величину денежного мультипликатора или изменить величину денежной базы. Исходя из формулы денежного мультипликатора, которую мы рассматривали в начале третьей главы, сделать это можно следующими способами:

Как видно из представленной таблицы, повлиять на величину денежной базы регулятору напрямую возможно посредством регулирования 1) операций на открытом рынке, 2) заимствований через “дисконтное окно” и 3) учетной ставки, а на денежный мультипликатор через изменение 1) нормы резервирования, 2) коэффициента депонирования и 3) резервных требований.

При этом наиболее прямой и часто используемый способ изменения предложения денег — это увеличение или снижение денежной базы. Ведь при любом значении денежного мультипликатора изменение в денежной базе вызовет пропорциональное изменение в денежной массе.

Основные рычаги влияния на денежную базуПокупка на открытом рынкеЕсли центральный банк планирует увеличить денежную базу, он должен “напечатать” дополнительные деньги (конечно, речь идет об электронных деньгах), чтобы затем использовать их для покупки активов у прайм-дилеров (банков, имеющих право на проведение операций с Федом). Такие покупки увеличивают денежную базу, которая равна совокупным обязательствам Центрального банка (наличность плюс банковские резервы) и начинает расти даже при неизменном денежном мультипликаторе.

Покупки или продажи активов центральным банком называются операциями на открытом рынке (Openmarketoperations, OMO). Операции на открытом рынке являются прямым способом для изменения их национальной денежной базы.Кредитование через “дисконтное окно”, изменение учетной ставкиОсновной причиной создания ФРС было стремление попытаться ослабить тяжелые финансовые кризисы. Предполагалось, что Фед будет выступать в роли “кредитора последней инстанции”, т.е. постоянно находиться в полной готовности предложить резервы (отсюда и название “Федеральная Резервная Система”) тем банкам, которые испытывают трудности с фондированием и нуждаются в наличных деньгах, чтобы удовлетворить требования вкладчиков или выполнять нормативы по резервным требованиям. Предоставление банкам дополнительных резервов в форме кредитов ФРС называется кредитом через “дисконтное окно” (discount window lending), а процентная ставка, которая взимается за предоставление в ссуду резервов, называется учетной ставкой (discount rate).

Например, если банки занимают у ФРС $1 млрд. и размещают эти займы на своих резервных счетах, то это отражается на балансе ФРС следующим образом: 1) со стороны активов кредиты депозитным институтам возрастают на $1 млрд. и 2) со стороны пассивов вклады депозитных институтов также возрастают на $1 млрд., увеличивая на $1 млрд. денежную базу (далее мы увидим, что на пике кризиса 2008 г. банки активно пользовались кредитованием через “дисконтное окно”). Увеличение заимствований через “дисконтное окно” повышает денежную базу.

Изменение учетной ставки может использоваться ФРС для воздействия на денежную массу. Повышение учетных ставок (с 2003 г. их две – первоклассная и второразрядная) делает займы через “дисконтное окно” более дорогими. Если банки увеличивают свои заимствования в ответ на более низкие учетные ставки, денежная база расширяется. При постоянном значении денежного мультипликатора расширение денежной базы означает рост денежной массы.

Вместо того чтобы брать ссуды у ФРС, банк может занять резервы у других банков, которые располагают избыточными резервами. Такие заемные средства называются федеральными фондами, а процентная ставка, взимаемая по ним, называется процентной ставкой по федеральным фондам (fedfundsrate).

Эффективная ставка по федеральным фондам (effective fed funds rate) является средневзвешенной ставкой по всем ставкам, под которые банки одолжили излишки своих резервов на корсчетах ФРС другим банкам для покрытия ими недостаточных резервов. Комитет по открытым рынкам ФРС по итогам заседаний принимает решение о целевом уровне ставки по федеральным фондам (fed funds target rate) – по этой ставке рефинансирования определяют тот уровень, куда надо “привести” рынок.

Наличие “дисконтного окна” не мешает ФРС в конечном итоге контролировать денежную базу. Если ФРС считает, что банки занимают слишком много, она может помешать займам через повышение учетной ставки (что было сделано в декабре 2010 г.) или просто отказаться выдавать второразрядные кредиты. Более того, ФРС может компенсировать любые последствия банковских заимствований для денежной базы через операции на открытом рынке (OMO).

От теории к реальности. Баланс ФРС и операции на открытом рынке

Как мы знаем, Федрезерв в ответ на усугубляющийся кризис в конце 2008 г. установил целевой уровень ставки по федеральным фондам в пределах 0-0,25%, а депозитную ставку на уровне 0,25%.

В то же время испытывающие трудности с фондированием коммерческие банки США активно использовали возможность кредитования через “дисконтное окно” – ФРС тогда выступала в качестве “кредитора последней инстанции”. На тот момент раздел “кредиты депозитным институтам” был одним из самых быстрорастущих в активе баланса ФРС после раздела “свопы с центральными банками” (Фед спасал не только национальную банковскую систему, но всех “нерезидентов”, подвязанных на этой системе). Таким образом, два из трех основных инструментов влияния на денежную базу были задействованы в полной мере.

Начавшийся bank run вызвал резкое сокращение денежных мультипликаторов. Причём для агрегата М1 показатель впервые в истории упал ниже единицы. Интересно проследить динамику в агрегате М3, где мультипликатор летом 2008 г. зафиксировал абсолютный максимум, а уже спустя год с небольшим обвалился до своего исторического минимума.

Под натиском угрозы сокращения денежной массы и наступления дефляции, Федрезерву и Бену Бернанке, слепо следовавшим заветам монетариста Фридмана, не оставалось ничего иного, как повторить “успех” Японии, и начать скупку активов через операции на открытом рынке c целью расширения денежной базы. Монетаристам необходим разгон инфляции активов для того, чтобы банковские залоги под кредиты не обесценивались. Кроме этого, растущая инфляция обязательно заставит экономических агентов увеличивать траты из-за боязни обесценения сбережений. Но инфляция растет по причине расширения широких агрегатов, а не благодаря увеличению денежной базы. Вслед за падением кредитной активности сокращается и денежный мультипликатор.

Почему не оживает кредитная активность? Пресловутый делеверидж, о котором мы уже упоминали в первой части трилогии. Перед началом кризиса домохозяйства и корпорации оказались просто перегружены долгом, и едва ли начнут наращивать заимствования, пока размер этого долга не опустится до приемлемых уровней. В 2008 г. объем долгов американских домохозяйств к располагаемым доходам составлял более 130%, в 2012 г. – уже 107%.

В период неустойчивого роста, экономика просто не может “переварить” раздувающуюся денежную массу. Как следствие, новые деньги уходят не на покупку и потребление товаров и услуг, а используются в целях накопления, т.е. вкладываются в акции и облигации или откладываются на депозит. Вот пример.

Согласно данным ФРС, объем депозитов в США с 2009 по 2012 гг. вырос на 27% до рекордных $9,17 трлн. При этом объем выданных кредитов за аналогичный период сократился на 6% до $7,17 трлн. Разрыв между объемами привлекаемых на депозиты средств и выдаваемых кредитов начал расширяться с момента коллапса Lehman Brothers Holdings Inc. и к текущему моменту достиг $1,9 трлн.! Но ведь кредиты (актив баланса) формируют необходимые денежные потоки для фондирования обязательств (депозитов) и генерирования прибыли коммерческого банка. Поэтому основной причиной столь плачевного состояния американской экономики является факт того, что банки сформировали избыточные резервы в объеме $1,43 трлн. вместо того, чтобы на каждый привлеченный один доллар в виде депозитов выдавать кредит в размере одного доллара.

Баланс ФРС во времена “QEternity”

Баланс ФРС претерпел значительные изменения за последние годы под тяжестью многочисленных OMO-операций. Сальдо баланса американского регулятора до наступления острой фазы кризиса 2008 г. составляло порядка $0,9 трлн., а сегодня – более $2,85 трлн. (увеличение в 3,2 раза)!

В рамках программ “количественного смягчения” через операции на открытом рынке ФРС довел долю ценных бумаг на балансе до 90% от всех активов. В пассиве крупнейшими статьями являются банкноты в обращении ($1,1 трлн. или 40% всех обязательств) и депозиты депозитных институтов ($1,53 трлн. или 54% всех обязательств), которые в сумме и дают значение денежной базы ($2,64 трлн.).

Чтобы понять, почему “количественное смягчение” называют политикой расширения избыточных резервов (excess reserves) необходимо обратиться к следующему графику, на котором отчетливо видно, что основной прирост баланса Феда обеспечивается именно увеличением избыточных резервов банковской системы, которые на данный момент составляют более $1,43 трлн. при общем объеме резервов в $1,59 трлн.*

*напомню, что с 2008 г. на избыточные резервы коммерческих банков в ФРС начисляется 0,25%.

Как долго может продлиться эпоха “избыточных резервов”?

По мнению Бернанке, давшего в сентябре 2012 г. отмашку к запуску “open-ended” QE, это произойдет не ранее того момента, пока уровень безработицы в США не опустится к уровню в 6,5% при условии, что инфляция в ближайший год не превысит целевой 2%-ый уровень более чем на 0,5 п.п.

Как нам известно, глава ФРС направил всю боевую мощь ФРС в виде ежемесячного выкупа ипотечных ценных бумаг на $40 млрд. и трежериз в объеме $45 млрд. на рынок недвижимости. Несмотря на то, что данный сегмент формирует чуть более 2% ВВП США, восстановление сектора недвижимости, наиболее сильно пострадавшего от кризиса 2008 г., является крайне важным для всей экономики. В теории, позитивные сдвиги в этом направлении существенно повысят благосостояние рядового американца, поспособствуют созданию новых рабочих мест, улучшат качество банковского залогового обеспечения и т.п.

Говоря о таргетируемом уровне безработицы нельзя не отметить одну важную деталь. На представленном ниже графике четко прослеживается начавшееся с 2008 г. “искажение” данных по рынку труда США. Разделив число гражданского населения (civilian labor force) на число занятого населения (employed), получаем количество безработных приходящихся на одного работающего американца. Заметьте, это значение остается стабильным, хотя уровень безработицы продолжает сокращаться. Правильно ли в качестве ориентира для монетарной политики выбирать показатели, которыми можно легко манипулировать?

Как бы то ни было, Бернанке дал нам четкий сигнал того, что операции на открытом рынке будут продолжаться, денежная база и баланс ФРС продолжат расти вместе с избыточными резервами банковской системы. ФРС продолжит следовать монетаристским традициям и будет “печатать” деньги до тех пор, пока они под собственной тяжестью не рухнут на реальный сектор экономики. Возможно, именно поэтому Бернанке обозначил лишь условные (но не количественные как раньше) рамки для очередной программы количественного ослабления в виде таргета по уровню безработицы и инфляции. И ведь правда, зачем смущать инвестиционное сообщество постоянными объявлениями о запуске QE1,2,3…n, если можно сделать одну безлимитную программу? Это и есть политика “QEternity”, производное от “количественное смягчение” и “бесконечность”…

Но все же нельзя исключать того, что монетаристская модель сможет заработать по завершению длительного процесса потребительского/корпоративного делевериджа и полномасштабного восстановления рынка недвижимости США. Судя по оценкам ФРС, это может произойти в перспективе ближайших трех лет, т.е. к 2015 г. Перезапуск американского кредитного двигателя в таком случае может обернуться всплеском инфляции, мощным перетоком капитала из рынка государственного долга в рискованные активы и т.п. Новая волна экономического расширения может продлиться вплоть до начала 2020-х. К тому моменту США встретятся с угрозой обрушения системы социального обеспечения (welfare state), т.к. на это время приходятся пики выплат по социальным обязательствам…

А пока монетаристская “зараза” расползается по миру, и уже поразила все ключевые центробанки (в особенности ЕЦБ, Банк Англии и Банк Японии). Тотальная накачка крупнейших мировых экономик избыточной ликвидностью создает колоссальные дисбалансы на валютном рынке.

Сегодня мир стоит на грани новых валютных и торговых войн.

Дмитрий Шагардин

Брокерская компания КИТ Финанс

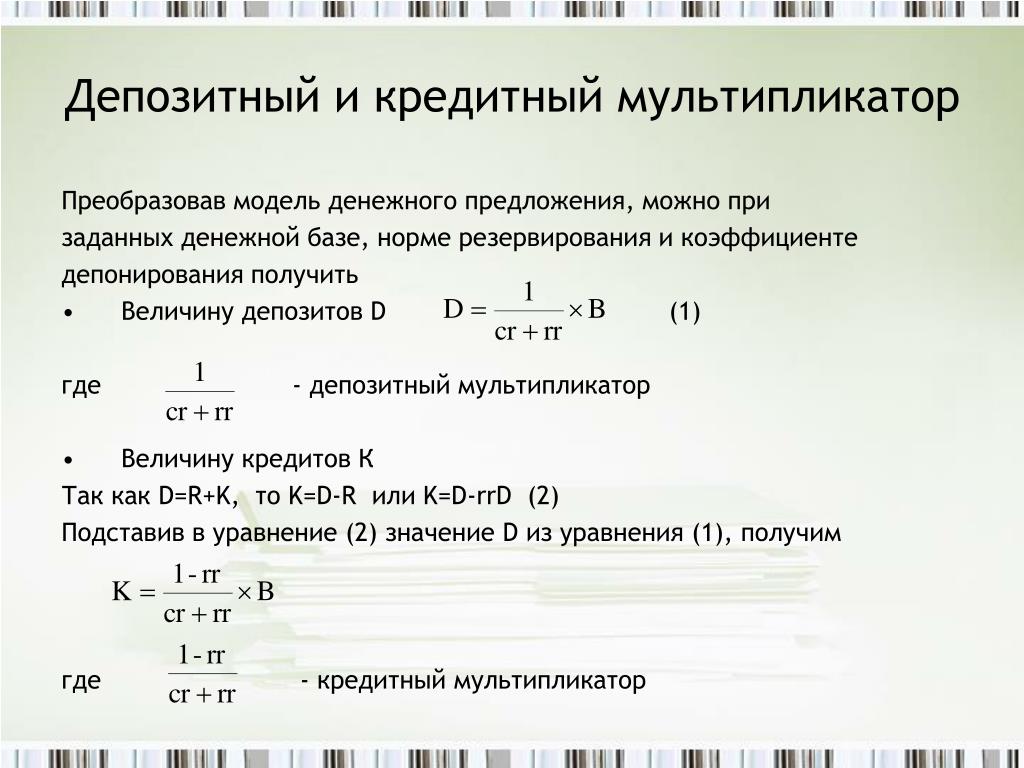

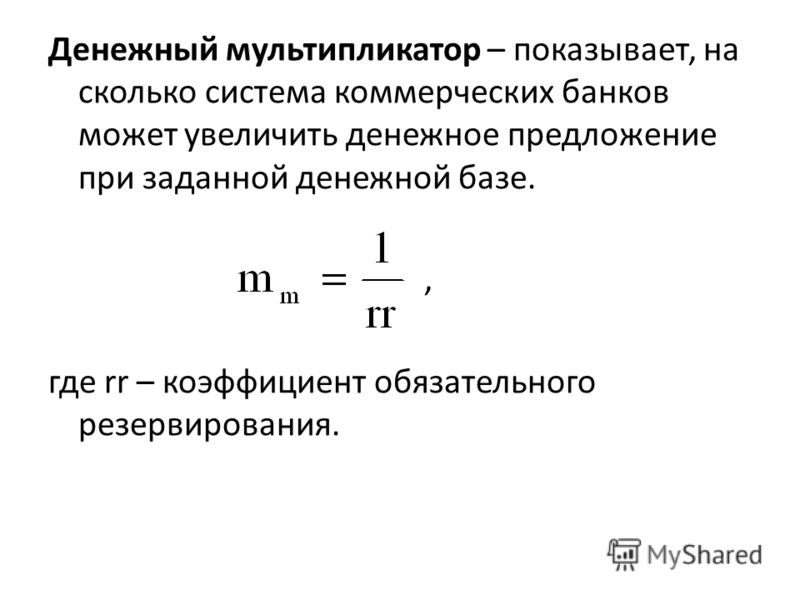

Понятие депозитного мультипликатора и его формула

Содержание:

Предложение денег в экономике в основном регулируется центральным банком, а в некоторых случаях оно также в незначительной степени зависит от поведения населения и поведения крупных коммерческих финансовых учреждений. Важную роль здесь играет концепция мультипликатора денег. В переводе «множитель» означает «множитель». Денежный мультипликатор — это коэффициент саморазвития денег, он показывает, как изменяется предложение денег при изменении денежной базы на единицу. Мультипликатор может как увеличить рост национального дохода, так и уменьшить его. При рассмотрении мультипликационного эффекта в первую очередь необходимо учитывать расходы из государственного бюджета, в том числе и на общественные работы.

Множительный эффект зависит от многих факторов. Если налоги растут, то реальная величина умножения уменьшается. Если импорт будет слишком высоким, часть новых поступлений «потечет» за границу, увеличивая вероятность дефицита платежного баланса. Как известно, инвестиции являются наименее стабильными, они более уязвимы к внешним воздействиям, чем, например, область потребления. Экономическая политика основывается на эффекте мультипликативных отношений, принимаются решения о регулировании экономической жизни. Понимание мультипликативных отношений также необходимо для понимания особенностей экономических сдвигов в условиях переходной экономики, поэтому данная тема является актуальной для рассмотрения.

Сущность и роль денежного мультипликатора

Денежный мультипликатор — это коэффициент саморазвития денег, он показывает, как изменяется денежная масса при изменении денежной базы на единицу.

Рассматривая процесс расширения депозитов, важно отметить, что деньги не покидают банковский сектор и не рассчитываются в виде наличных денег, кредитные средства часто полностью используются банками, а предложение денег определяется только поведением банковского сектора. Однако при изучении денежной массы важно учитывать, что на ее стоимость влияет поведение домохозяйств и бизнеса (небанковский сектор), и важно учитывать тот факт, что коммерческие банки могут не в полной мере использовать свои кредитные возможности, оставляя им избыточные резервы, которые они не кредитуют. И в таких условиях изменение стоимости месторождений оказывает мультипликативный эффект, но его величина будет разной.

Депозитный мультипликатор — это числовой коэффициент, соответствующий зависимости уровня депозитов от уровня финансовых резервов банков, указывающий на то, в какой степени денежная масса увеличивается или уменьшается с увеличением или уменьшением уровня депозитов в банковской системе в расчете на одну денежную единицу.

Роль денежно-кредитной политики

Денежно-кредитная политика представляет собой комплекс мер, реализуемых государством в области кредитования и денежного обращения, направленных на обеспечение экономического роста (нецентрализованного) и полной занятости населения, а также на сглаживание негативных последствий циклического экономического развития.

Обычно правительство пытается достичь как стратегических, так и тактических целей, влияя на спрос и предложение денег, а именно: найти оптимальное сочетание денежной массы и процентных ставок, обменного курса и государственного долга. Вышеуказанные цели образуют довольно сложную структуру. Когда достигается тактическая цель, это способствует достижению стратегической цели. На практике часто встречаются случаи противоречий между этими целями.

Денежно-кредитная политика необходима в связи с тем, что нерегулируемая деятельность коммерческих кредитных организаций усиливает экономические колебания. Например, банки расширяют денежную массу во время экономического подъема, сопровождаемого инфляцией, и считают это выгодным, но такие действия вызывают проциклические тенденции в функционировании банковской системы. Чтобы противодействовать им, центральный банк может увеличить денежную массу во время спада, чтобы удержать расходы на низком уровне, и уменьшить их во время инфляции, чтобы сдержать расходы. Такие меры позволяют смягчать циклические колебания на рынках товаров, труда и капитала, сдерживать инфляцию, регулировать экономический рост.

Денежно-кредитная политика осуществляется правительством через двухуровневую кредитную систему.

Инструменты денежно-кредитной политики включают в себя:

- Ставка дисконта;

- Требуемый резервный коэффициент.

Депозитный мультипликатор

Современная банковская система является двухуровневым механизмом. На микроуровне находятся банки, которые формируют денежную массу через депозиты клиентов и другие операции, а также осуществляют инвестиционные и кредитные операции. Для обеспечения стабильности финансовой системы банки должны быть платежеспособными.

На макроуровне существует центральный банк, который регулирует и контролирует деятельность банковских учреждений. Он составляет статистические сводки, отслеживает направления и векторы деятельности банков, а также отслеживает изменения на рынке финансовых продуктов.

Для правильной работы этой двухуровневой системы необходим мультипликатор. Мультипликатор используется для эмиссии денег, которая необходима банкам для работы. Функция мультипликатора заключается в увеличении суммы денег на депозитах по мере их перемещения с одного счета на другой. Этот процесс называется умножением.

Умножение — это увеличение денег за счет взаимодействия всех финансовых институтов. Без умножения финансовая система не может нормально функционировать.

Соответственно, есть и обратный механизм, когда… объем денег «уменьшается».

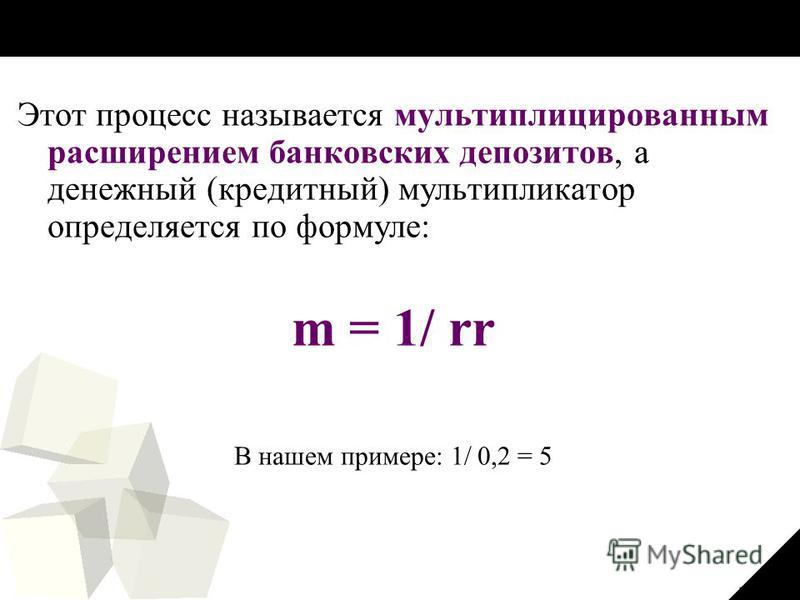

Существует четкий алгоритм определения коэффициента. Значение депозитного мультипликатора основано на ставке рефинансирования, установленной центральным банком, деленной на 100.

Существует прямая зависимость от общей суммы средств, привлеченных на депозиты, поскольку через них происходит умножение, то есть увеличение банковских резервов, за счет которых вкладчики получают дивиденды.

Множитель депозита (ММ) рассчитывается по следующей формуле:

ММ = (М0 + Д) / (М0 + Р),

Если М0 — небанковские денежные средства; Е — деньги, аккумулированные на депозитах; Р — финансовые резервы банков и других кредитных организаций, размещенные на депозитных счетах.

Валюта в обращении в Российской Федерации

Валюта в обращении — это непрерывное обращение наличных денежных средств как средство обращения и оплаты.

Все правительства строго контролируют валюту, находящуюся в обращении.

Центральный банк монополизирует эмиссию денежных средств. Каждый банк прогнозирует свои потребности в наличных средствах на следующий квартал и отправляет их в расчетно-кассовый центр. Центральный банк имеет около 700 расчетно-кассовых центров по всей России.

Если оборотные средства РМК недостаточны для выполнения прогноза, деньги выделяются из резервного фонда, в результате чего возникает эмиссия. Эмиссия наличности является вторичной и не увеличивает общую денежную массу, а только изменяет ее структуру. Если поступления денежной массы, находящейся в обращении, превышают сумму эмиссии, то она изымается из обращения и распределяется в резервный фонд. Эмиссия наличности децентрализована, и центр формирует баланс эмиссии правительства, основываясь на информации из различных РСС.

Основным видом использования наличных денежных средств является розничная торговля. Юридические лица не платят наличными.

Начальной и конечной точкой денежного потока являются банки. Предприятия, располагающие денежными поступлениями, обязаны ежедневно перечислять их в свой банк. Если такой возможности нет, то с определенной периодичностью согласовывается с банком.

Организации имеют право держать наличные денежные средства в пределах определенного лимита.

В организации денежного обращения центральный банк имеет следующие задачи:

- Прогнозирует потребность экономики в наличных деньгах;

- Создает резервы наличности в резервных фондах;

- Выпускает валюту путем перечисления наличности из резервного фонда в валюту, находящуюся в обращении;

- Снимает старые и поврежденные банкноты и заменяет их новыми.

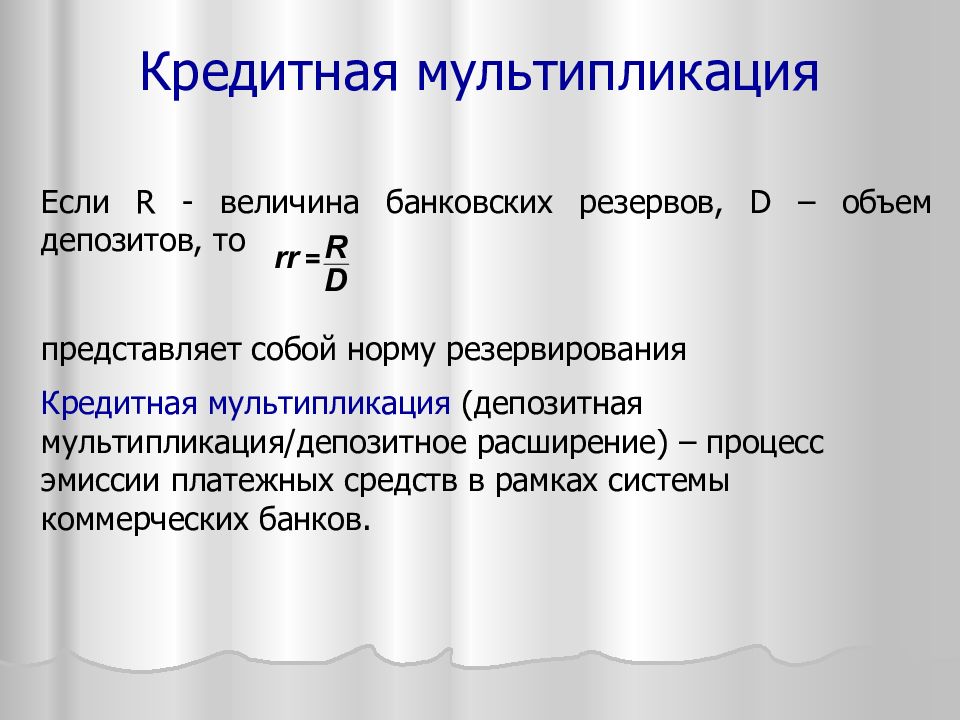

33. Кредитный мультипликатор. Финансовая статистика

33. Кредитный мультипликатор

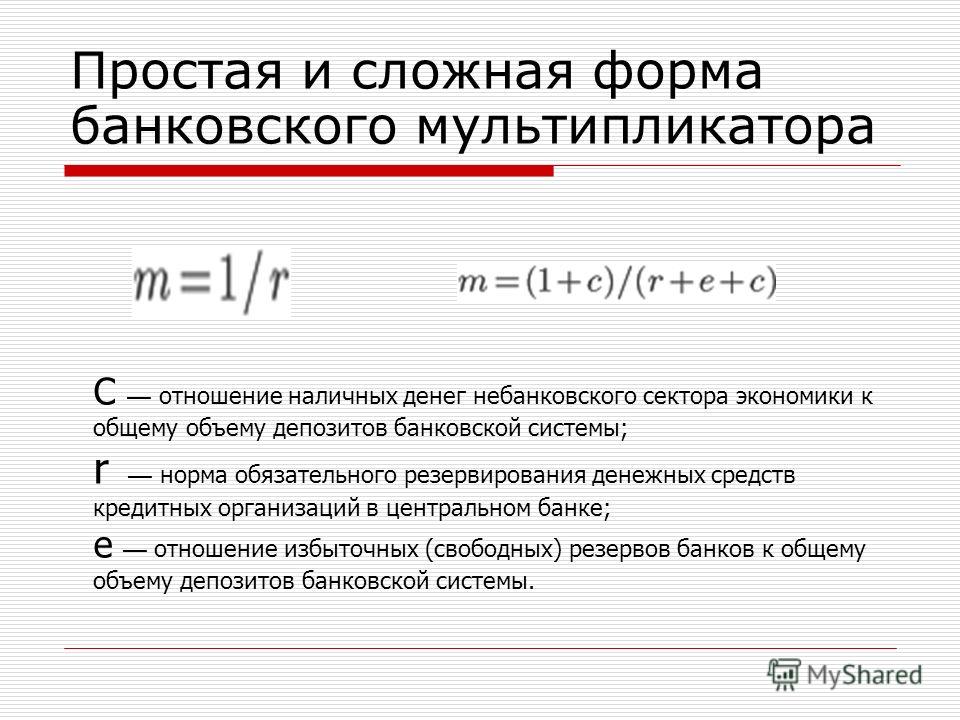

Кредитный мультипликатор – это отношение динамики объема кредитования, который осуществляется группой однородных кредитных организаций, к динамике резервных активов, вызвавшей изменение объема кредитов. Простой кредитный мультипликатор определяется по следующей формуле:

D = (1/(c + r))R,

где D – результирующий рост банковских депозитов;

R – первоначальный рост банковских депозитов;

с – предпочитаемое заемщиком отношение наличности в структуре выдаваемых кредитов;

r – норма обязательных резервов конкретного банковского учреждения.

Размер мультипликатора выражается отношением:

1/(c + r).

Рост денежной массы в обращении (М), состоящей из наличных денег и банковских депозитов, определяется по формуле:

M = (1 + c) / (c + r) ґ C.

Выражение (1 + c) / (c + r) – называют денежным мультипликатором.

Показатели статистики банковского кредита: 1) общий размер кредитования банками населения и отраслей экономики с выделением краткосрочного и долгосрочного кредитования;

33б 2) доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

3) просроченные задолженности хозяйственных организаций и промышленных предприятий по ссудам банков;

4) ставка рефинансирования и процент за кредит.

1. Максимальный размер риска на одного заемщика или группу связанных заемщиков:

Крз / К ? 100 %,

где – совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям;

К – капитал банка.

Значение этого показателя установлено в размере 25 %.

2. Максимальный размер крупных кредитов процентное соотношение совокупной величины крупных кредитов и собственных средств (капитала) банка.

3. Максимальный размер риска на одного кредитора (вкладчика) процентное соотношение величины депозитов, вкладов или полученных банком кредитов остатков по счетам одного или связанных между собой вкладчиков (кредиторов) и собственных средств (капитала) банка. Максимально допустимое значение показателя – 25 %.

4. Норматив кредитования банком своих акционеров и инсайдеров отношение суммы кредитов предоставленных банком своим участникам, к собственным средствам (капиталу) банка:

Нк(а)и = Кра / К ? 100 %, где – совокупная сумма требований банка (включая забалансовые), взвешенных с учетом риска. Совокупная величина этого норматива 20 %.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКоммерческие банки и депозитный мультипликатор

Кредитный мультипликатор раскрывает механизм процесса Мультипликации — кредитные операции коммерческих банков. Депозитный мультипликатор отражает объект мультипликации — [c.55]Коммерческие банки и депозитный мультипликатор [c.130]

Мультипликативное расширение денежной базы под воздействием депозитного мультипликатора влияет на размеры денежной массы, включающей всю денежную наличность и банковские депозиты (вклады). Возможное расширение денежной массы обратно пропорционально норме обязательного резервирования и степени предпочтения ликвидности. Денежная масса регулируется центральным банком, но не контролируется им полностью, так как коммерческие банки и население самостоятельны в выборе форм и методов кредитования и сбережения своих средств. [c.133]

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций. [c.52]

Депозитный мультипликатор отражает объект мультипликации -деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации). [c.53]

Резервными фондами РКЦ распоряжаются управления (городские, областные, республиканские) Центрального банка России. Если в результате действия банковского мультипликатора у данного коммерческого банка возрастает величина денег на депозитных счетах, то в результате а) увеличивается и потребность клиентов в наличных деньгах б) увеличивается свободный резерв коммерческого банка. [c.58]

Следовательно, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора. В России на долю наличных денег приходится 1/3 всей денежной массы. [c.59]

Современные денежные системы институциональная и функциональная структура виды денежных знаков структура денежной массы и степень ликвидности ее элементов механизм депозитной эмиссии и денежный мультипликатор международные денежные системы и их эволюция типы валютных рынков валютные курсы и факторы их динамики кредит формы кредита определение ссудного процента для разных форм кредита формы расчетов, связанные с кредитными операциями активные и пассивные операции кредитных учреждений виды и структура финансовых рынков типы финансовых посредников и их функции центральный банк, его функции и операции особенности денежно-кредитного регулирования в разных странах деятельность Банка России коммерческие банки, их функции и операции. [c.131]

Банковский мультипликатор представляет собой процесс увеличения денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Данный механизм увеличения денежной массы может работать только в условиях существования и полноценного функционирования двухуровневой банковской системы (центральный и коммерческий банк). В процессе действия механизма банковского мультипликатора происходит аккумуляция денежных средств на счетах клиентов банков. Для расчета интенсивности действия данного механизма используется формула расчета коэф- [c.43]

Механизм банковского мультипликатора функционирует следующим способом центральный банк предоставляет кредит какому-либо коммерческому банку, который идет в свою очередь на предоставление кредита клиенту данного банка. Клиент использует данный кредит, предположим в 10 единиц, для выплаты по своим обязательствам. Денежные средства попадают к другому экономическому субъекту, который размещает их на своем депозитном счете в коммерческом банке..У второго клиента банка на счету находится 10 единиц. Банк отданной суммы отчисляет определенный процент в фонд обязательного резервирования. У банка остается, например, 8 единиц свободных средств, которые он снова выдает в кредит, и вся операция повторяется стой разницей, что на счете у четвертого клиента будет находиться уже 8 единиц. Данная операция будет повторяться некоторое количество времени и в итоге на счетах в банках четных клиентов будет находиться сумма, превышающая первоначально предоставленные центральным банком 10 единиц (10+8+ит.д.). Таким образом, данный механизм позволяет провести безналичное увеличение денежной массы, предоставленной экономике до определенной суммы, в данном случае, чем больше будет установленная норма обязательного резервирования, тем быстрее закончится кредитный кругооборот и тем меньшее количество денег появится в экономике дополнительно в результате действия данного механизма. [c.44]

Так, например, при норме обязательных резервов в 10%, коэффициент мультипликации составит 10. Уменьшение резервных норм увеличивает величину мультипликатора. Кроме того, происходит увеличение средств на депозитных счетах коммерческих банков, что может усилить эффект мультипликации. [c.64]

Эмиссия наличных денежных средств представляет собой вторичный вид эмиссии, вытекающий из эмиссии безналичных денег. Данный вид эмиссии проводится центральным банком. Данная форма эмиссии является децентрализованной и осуществляется через региональные РКЦ (расчетно-кассовые центры). Данные центры подчиняются головному управлению центрального банка и включают в себя резервные фонды и оборотные кассы. Данный вид эмиссии осуществляется, когда происходит выдача денежных средств из оборотных касс РКЦ, превышающая объем средств, принятыхданными кассами, т. е. количество денег, выданное РКЦ, должно превышать сумму средств, возвращенных в РКЦ организациями и банками. Наличные деньги трансформируются из безналичных денежных средств, находящихся на депозитных счетах и представляющих собой составную часть денежной массы, созданной коммерческим банком в результате действий механизма банковского мультипликатора. [c.43]

Инструменты операций мирового рынка ссудных капиталов. Эти инструменты различны, среди них банковские казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3—6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов. На еврорынке широко распространены депозитные сертификаты — письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах. [c.387]

Деньги и мультипликативный эффект: формула и коэффициент резервирования — стенограмма видео и урока

Пример эффекта умножения

Итак, давайте немного поговорим об эффекте умножения. Предположим, что коэффициент резервирования в настоящее время составляет десять процентов. Когда Марджи вкладывает 1 000 000 долларов в банковскую систему, общие резервы увеличиваются на 1 000 000 долларов. Это означает, что банки разделят 100 000 долларов и назовут это обязательными резервами, потому что десять процентов, умноженные на 1 000 000 долларов, равняются 100 000 долларов. Остальная часть этих резервов считается избыточными резервами, которая на 90% умножена на 1 000 000 долларов США или 900 000 долларов США.Это сумма, которую банку разрешено предоставлять в ссуду для получения прибыли за счет начисления процентов. На данный момент из депозита Марджи в размере 1 000 000 долларов банк может предоставить взаймы 900 000 долларов.

Когда Дилан, владелец пиццерии, появляется в банке с просьбой занять дополнительные деньги на строительство второй пиццерии в городе, он берет взаймы 900 000 долларов. Получив чек, он сразу помещает его на текущий счет во Втором банке Чело, и цикл частичного резервирования начинается заново.Эти 900 000 долларов теперь являются депозитом, и этот банк должен выделить десять процентов от этой суммы — или 90 000 долларов — и назвать это обязательными резервами. Оставшиеся 810 000 долларов из 900 000 можно отдать в долг кому-то другому. В данном случае это Лэнни, которому нужно построить фабрику игрушек ровно за 810 000 долларов (какое совпадение).

Итак, вот транзакции, о которых мы говорили: 1 000 000 долларов, умноженные на десять процентов, превратились в обязательные резервы на 100 000 долларов, в результате чего остались избыточные резервы в размере 900 000 долларов.Эти 900 000 долларов были предоставлены взаймы, поэтому затем десять процентов от этой суммы (или 90 000 долларов) были зарезервированы в качестве обязательных резервов, что означает, что избыточные резервы составили 810 000 долларов. Затем это становится депозитом в размере 810 000 долларов. Затем десять процентов от этой суммы, что составляет 81 000 долларов, должно быть отложено в качестве обязательных резервов, что, конечно же, оставляет 729 000 долларов избыточных резервов. И т. Д.

Это может быть очень утомительный процесс, вычисление обоих типов резервов для каждого депозита и наблюдение за их фильтрацией в экономике, чтобы вы могли определить, насколько увеличилась денежная масса.К счастью, мы вас прикрыли.

Денежный множитель

Денежный множитель — это соотношение между резервами в банковской системе и денежной массой. Денежный мультипликатор показывает максимальную сумму, которую денежная масса может увеличиться в результате увеличения резервов в банковской системе. Формула денежного множителя: 1/ r , где r = коэффициент резервирования.

Слишком просто, правда? Это величина, обратная коэффициенту резервов.Когда r является нормой резервирования для всех банков в экономике, тогда каждый доллар резервов создает 1/ r долларов денег в денежной массе. Это означает, что чем меньше коэффициент резервирования, тем больше он увеличивает денежную массу, потому что банк ссужает больше депозитов клиентов. Например,

- Когда коэффициент резервирования равен 0,25, это означает, что денежный множитель равен 4.

- Когда коэффициент резервирования равен 0,2, это означает, что денежный множитель равен 5.

- Когда коэффициент резервирования равен 0,1, это означает, что денежный множитель равен 10.

Конечно, это работает и в обратном направлении. Чем больше коэффициент резервирования, тем меньше множитель и, следовательно, меньше увеличение денежной массы.

Итак, как мы рассчитываем изменения в денежной массе? Чтобы рассчитать максимальное увеличение денежной массы, вызванное увеличением резервов, вы просто умножаете избыточные резервы на денежный множитель, например:

Максимальное изменение денежной массы = избыточные резервы x денежный множитель

Когда Марджи внесла 1000000 долларов. в ее банк коэффициент резервирования составлял десять процентов.Это первоначальное увеличение резервов банковской системы привело к увеличению денежной массы на 900 000 долларов X 10 = 9 000 000 долларов.

Почему так важен денежный мультипликатор? Потому что он используется центральным банком в рамках денежно-кредитной политики для контроля денежной массы и, следовательно, влияния на экономический рост. Они склонны делать это, когда экономика находится на пределе. Например, когда экономика находится в состоянии рецессии, центральный банк часто увеличивает денежную массу, чтобы смягчить удар.С другой стороны, когда экономика перегревается из-за инфляции, они часто сокращают размер денежной массы, чтобы помочь экономике замедлиться и решить эту проблему инфляции. Благодаря эффекту мультипликатора центральный банк может использовать небольшие изменения в резервах банковской системы, чтобы повлиять на гораздо более крупные изменения денежной массы экономики.

Итоги урока

Хорошо, пора повторить. Банки зарабатывают деньги, взимая проценты по кредитам. Это дает им стимул давать взаймы как можно больше своих вкладов в соответствии с законом.

В банковской системе есть два типа резервов. Обязательные резервы представляют собой долю депозитов клиента, которую банк должен удерживать в качестве резерва в своем хранилище или на депозите в центральном банке. Обязательные резервы — это денежная сумма; однако мы можем выразить это в процентах, используя коэффициент резервирования. Резервные требования устанавливаются Федеральной резервной системой, и это центральный элемент того, что мы называем банковской системой с частичным резервированием. Избыточные резервы представляют собой долю депозитов клиента, которую банк может ссудить заемщикам, чтобы они могли получить прибыль. Банки получают прибыль, ссужая избыточные резервы. При этом они играют важную роль в экономике, увеличивая денежную массу за счет кредитования.

Общие резервы в банковской системе представляют собой сумму обязательных резервов плюс избыточные резервы. При любом изменении банковских резервов денежная масса в конечном итоге изменится на кратную эту сумму.Это то, что экономисты называют мультипликативным эффектом .

Денежный множитель — это соотношение между резервами в банковской системе и денежной массой. Денежный мультипликатор показывает максимальную сумму, которую денежная масса может увеличиться в результате увеличения резервов в банковской системе. Формула денежного множителя: 1/ r , где r = коэффициент резервирования.

Чтобы рассчитать максимальное увеличение денежной массы, вызванное увеличением резервов, просто умножьте изменение резервов на денежный множитель, например: Максимальное изменение денежной массы = изменение в резервах x денежный множитель.

Результаты обучения

После просмотра этого урока вы сможете определить избыточные и обязательные резервы в банковской системе и использовать формулу денежного множителя для расчета коэффициентов резервирования и максимального увеличения денежной массы.

Формула множителяденег | Пошаговый расчет (примеры)

Формула для расчета денежного множителя

Денежный мультипликатор можно определить как эффект, который можно назвать непропорциональным увеличением суммы денег в банковской системе в результате вливания каждого доллара из резерва.Формула для расчета денежного множителя представлена следующим образом:

Денежный множитель = 1 / коэффициент резервирования

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Формула денежного множителя (wallstreetmojo.com)

- Это сумма денег, которую экономика или банковская система сможет генерировать с каждым из резервов доллара.Однозначно, это будет зависеть от нормы резервов.

- Чем больше денег у банка для их резервирования, тем меньше он сможет предоставлять ссуды. Таким образом, множитель имеет обратную зависимость от коэффициента запаса.

Примеры

Пример # 1

Если коэффициент резервирования составляет 5,5% в соответствии с текущими условиями, рассчитайте денежный мультипликатор.

Решение:

Дано,

Следовательно, расчет денежного множителя будет следующим:

Денежный множитель будет —

= 1/0.055

= 18,18

Следовательно, денежный множитель будет 18,18

Пример # 2

Страна Всемирный фонд дикой природы (WWF) был одной из самых успешных стран в мире с точки зрения управления финансовыми и экономическими условиями страны, чему способствовал г-н Райт, возглавлявший центральный банк. Г-н Райт вышел на пенсию несколько лет назад, а затем его сменил г-н Медиум, который следит за текущими делами центрального банка. Было замечено, что страна столкнулась с высокой инфляцией по сравнению с тем, что было несколько лет назад, и теперь центральный банк заинтересован в снижении инфляции и в одном из способов, который они придумали, путем вливания ликвидности на рынок.

Из-за пика обесценения валюты Обесценение валюты — это падение обменной стоимости валюты страны по сравнению с другими валютами в системе плавающего курса, основанной на торговом импорте и экспорте. Например, рост спроса на иностранные товары приводит к увеличению импорта, что приводит к инвестированию в иностранной валюте, что приводит к обесценению национальной валюты. Читать далее, центральный банк не решается печатать новую валюту и также не заинтересован в снижении ставок Банка, поскольку что может привести к оттоку средств FII.На состоявшемся заседании, куда был также приглашен экс-управляющий центрального банка г-н Райт, он предложил, чтобы коэффициент резервирования — это минимальный процент от суммы, установленной центральным банком, для резервирования каждым коммерческим банком. Центральный банк может изменять это соотношение в зависимости от экономической ситуации. читать дальше может быть уменьшено с существующих 6% до 5%. Текущая денежная масса на рынке составляет 35 триллионов долларов США, и г-н Райт также предложил влить 1 триллион долларов США, на которые они уже хранятся в резервах.Целевая денежная масса банков на рынке после этого действия составит 54 триллиона долларов США.

Вы должны рассчитать денежный мультипликатор и были ли действия, предпринятые центральным банком с учетом предложений г-на Райта, эффективными? Что будет, если коэффициент резервирования не изменится?

Решение

Дано,

Следовательно, расчет денежного множителя будет следующим:

Денежный множитель будет —

= 1/0.05

= 20 раз

Следовательно, это будет означать, что если 1 денежная единица депонируется в экономике, она умножает эти деньги в экономике на 20 денежных единиц.

Следовательно, если центральный банк нацелен на вливание на рынок 1 триллиона долларов США, то это приведет к денежной массе в 1 триллион долларов США в 20 раз, что равняется 20 триллионам долларов США, и уже существует денежная масса в размере 35 долларов США. триллионов долларов США, а с этими 20 триллионами долларов США в виртуальном выражении вырастет до 55 триллионов долларов США.План действий составлял 54 триллиона долларов США, и, исходя из этого соотношения, имеется профицит в размере 1 триллиона долларов США.

И если бы центральный банк сохранил норму резервов 6%, то денежный мультипликатор будет 1 / 0,06, что составляет 16,67, и если он будет сохранен, то цель центрального банка не будет достигнута.

Пример # 3

Два студента спорили друг с другом на тему денежного мультипликатора. Первый студент говорит, что если коэффициент резервирования остается низким, чем больше денег поступает, тем ниже инфляция в экономике, тогда как второй студент заявил, что чем выше коэффициент, тем меньше денежная масса, и это фактически снизит инфляцию.Вы должны подтвердить, какое утверждение является правильным, взяв, например, 7% против 8% в качестве коэффициента резервирования.

Решение:

Нам дан пример коэффициента резервирования, и исходя из этого, мы можем рассчитать денежный множитель по следующей формуле:

Корпус I

Следовательно, расчет денежного множителя будет следующим:

Денежный множитель будет —

= 1/0.07

= 14,29

Корпус II

Следовательно, расчет денежного множителя будет следующим:

Денежный множитель будет —

= 1 / 0,08

= 12,50

Из вышеизложенного можно сделать вывод, что сохранение коэффициента резервирования на уровне 7% привлечет больше денег, поскольку они будут более обращены, тогда как сохранение на уровне 8% будет вливать меньше денег.

Следовательно, если больше денег поступает на рынок, то инфляция будет расти, и будет наоборот, поэтому утверждение, сделанное студентом 2, верно, что более высокий коэффициент резервирования снизит инфляцию, а утверждение, сделанное студентом 1, неверно.

Калькулятор денежного множителя

Вы можете использовать этот калькулятор денежного множителя

Актуальность и использование

Как и почти все страны, в которых действует банковская система, коммерческие банки Под коммерческим банком понимается финансовое учреждение, которое предоставляет различные финансовые решения для индивидуальных клиентов или клиентов малого бизнеса. Он облегчает банковские вклады, обслуживание шкафчиков, ссуды, текущие счета и различные финансовые продукты, такие как сберегательные счета, банковские овердрафты и депозитные сертификаты.читать далее требуется только для всех депозитов в виде определенного процента резервов, который называется коэффициентом резервирования. Оставшиеся депозиты можно использовать для выдачи ссуд, что затем увеличит денежную массу. Однако следует отметить, что создание денег на этом не остановится. Вновь созданные деньги будут в дальнейшем депонированы в другом банке, который, в свою очередь, предоставит ссуду на часть этих денег нескольким различным клиентам, и это будет продолжаться.Теоретически этот процесс может повторяться бесконечно.

Рекомендуемые статьи

Это руководство по формуле денежного множителя. Здесь мы узнаем, как рассчитать денежный множитель, используя его формулу, а также практические примеры и загружаемый шаблон Excel. Вы можете узнать больше об экономике из следующих статей —

Денежный множитель— Intelligent Economist

Денежный множитель описывает, как первоначальный депозит приводит к большему окончательному увеличению общей денежной массы.Также известный как «денежный мультипликатор», он представляет собой наибольшую степень влияния на денежную массу изменений количества депозитов. Он определяет соотношение уменьшения и / или увеличения денежной массы по отношению к соразмерному уменьшению и / или увеличению депозитов.

Давайте объясним это по-другому, с точки зрения нашей банковской системы: в системе частичного банковского обслуживания коммерческие банки должны сохранять только определенную часть своих депозитов в резервах. Коэффициент резервирования — это какова бы ни была эта доля.

В этой системе большая часть денежной массы генерируется такими банками, потому что они должны держать только часть своих вкладов в качестве резервов; когда эти банки предоставляют ссуды на оставшуюся часть своих депозитов, это приводит к созданию новых денег. Денежный мультипликатор — это наибольшая сумма денег, которую можно создать с помощью такого рода банковских операций.

Формула денежного множителя

Денежный множитель равен изменению общей денежной массы, деленному на изменение денежной базы (резервов).Здесь это представлено в виде формулы:

Денежный множитель = Изменение общей денежной массы ÷ Изменение денежной базы

Как рассчитать денежный множитель

Как вы теперь знаете, денежный множитель — это сумма денег, генерируемая банковская система с определенной суммой своих резервов (скажем, один доллар). Количество генерируемых здесь денег определяется коэффициентом резервирования. Назовем коэффициент запаса R. Денежный множитель составляет 1 ÷ R, что является обратной величиной коэффициента резервирования.

Формула денежного множителя

Денежный множитель = 1 ÷ R

Используя это уравнение, вы обнаружите, что более высокий коэффициент резервирования означает более низкий денежный множитель, и аналогично более низкий коэффициент резервирования означает более высокий денежный множитель.

Пример денежного множителя

Допустим, ваш коэффициент резервирования составляет 10% или 0,1 в десятичной форме. Если мы подставим это в уравнение выше, это будет выглядеть так:

Денежный множитель = 1 ÷ 0,1

Таким образом, денежный множитель равен 10.

Что это означает на практике? Если кто-то вносит 50 долларов, банк должен зарезервировать 10% от этих 50 долларов, или 5 долларов в сумме. Затем банк ссужает 45 долларов. Затем другие банки получают депозиты в размере 45 долларов США, из которых 4,50 доллара удерживаются, а 40,50 долларов предоставляются взаймы. И этот цикл продолжается … см. Таблицу ниже для продолжения этого примера:

| Шаг № | $ депонировано | $ зарезервировано | $ предоставлено банком | Итого депозиты на данный момент | |||

| 1 | 50 долларов | 5 долларов | 45 долларов | 50 долларов | |||

| 2 | 45 долларов | долларов 4.50 | $ 40,50 | $ 95 | |||

| 3 | $ 40,50 | $ 4,05 | $ 36,45 | 328 долл. США | 3,28 долл. | 29,53 долл. | 204,76 долл. |

| 6 | 29,53 долл. США | 2,95 долл.58 | $ 2.66 | $ 23.92 | $ 260,87 | ||

| 8 | $ 23.92 | $ 2.39 | $ 21,53 | $ 284,79 | |||

| 9 | $ 21,53 | $ 2.15 | $ 19,38 | $ 306,32 | |||

| 10 | 19,38 $ | 1,94 $ | 17,44 $ | 325,70 $ | |||

| Итого | 325,70 $ | 32,56 $ | 293,14 $ | Заканчивается 325 $.70 |

Денежный множитель в реальном мире

Вышеприведенное уравнение не учитывает все факторы, которые тонко и не очень тонко влияют на то, как эффект денежного множителя ведет себя в реальном мире. Вот несколько из этих факторов:

- Налоги : Определенная часть всего дохода теряется из-за налогов.

- Экономия : люди не тратят все свои деньги постоянно — они обычно откладывают часть из них, а часто и довольно много.

- Плохие ссуды : Если банк ссужает деньги компании, а затем эта компания вынуждена объявить о банкротстве, эти ссудные деньги никогда не вернутся обратно в обращение в банковской системе.

- Расходы на импорт : Деньги, потраченные на импортную продукцию, покидают национальную экономику для обращения в другие страны.

- Норма безопасных резервов : существует определенный процент, который банки могут пожелать сохранить сверх требуемой нормы резервирования; например, если коэффициент резервирования составляет 10%, банки могут фактически выбрать дополнительное резервирование, возможно, около 10.3% вместо этого.

- Коэффициент оттока валюты : Физические лица обычно держат часть своих денег в форме наличных денег, а не кладут их все в свой банк; процент их средств, которые они хранят в виде наличных, а не депонируют, — это коэффициент утечки валюты.

- Невозможно ссудить больше денег : Возможно, недостаточно людей, берущих ссуды, чтобы фактически достичь предела, установленного нормативом резервирования. Например, во время экономического спада люди склонны сберегать, а не занимать деньги — в этом случае банки могут быть не в состоянии ссудить свои депозиты из-за отсутствия спроса.

- Банки, решившие не предоставлять ссуды : Также во время рецессии, особенно банки могут быть обеспокоены тем, что получатели ссуд будут иметь более высокий риск того, что им придется не выплачивать свои ссуды, поэтому они могут решить не брать на себя риск и быть более консервативными о выдаче вкладов.

Использование нормы резервов для влияния на денежно-кредитную политику

В Соединенных Штатах Федеральная резервная система может использовать изменения в норме резервов, чтобы влиять на денежную массу и тем самым управлять экономикой страны.Цель состоит в том, чтобы найти баланс между ограничением инфляции и содействием экономическому росту.

Когда Федеральная резервная система снижает норму резервирования, коммерческие банки могут ссудить больше своих депозитов. Это приводит к увеличению покупательной активности в крупных масштабах, что увеличивает денежную массу, уровень инфляции и общий экономический рост. Это известно как экспансионистская денежно-кредитная политика.

Противоположный подход — это сдерживающая денежно-кредитная политика, которая предполагает повышение нормы резервирования, чтобы банки могли выдавать ссуды меньшему объему своих депозитов.В этой ситуации, когда выдается меньше кредитов, снижаются как рост, так и инфляция. Всегда нужно найти золотую середину между двумя важными факторами роста и инфляции.

Множитель депозита — Обзор, как это работает, формула

Что такое множитель депозита?

Множитель депозита — это, по сути, сумма денег, хранящаяся на резервном счете банка (в качестве требования), чтобы обеспечить непрерывную функциональность, удовлетворить потребности клиентов в снятии средств и ограничить потенциальные риски, связанные с истощением их припасы.Множитель депозита — это отношение проверяемого депозита к сумме в резерве.

Как правило, банки держат максимальную сумму денег, которую они могут создать, в виде процента от своих резервов, который установлен банковской системой с частичным резервированием. часть денег размещена у них в качестве резервов. Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке.. Когда банки ссужают свои резервы, они производят чековые депозиты и оценивают сумму денег, которую можно ссудить, используя свой коэффициент обязательных резервов. Следовательно, множитель депозита можно рассматривать как противоположность нормативу обязательных резервов, поскольку он представляет собой отношение проверяемого депозита к сумме резервов.

Пример такой обратной зависимости: когда банк публикует обязательную норму резервирования 24%, множитель депозита будет 76%. Множитель депозита позволяет банку гарантировать наличие достаточного количества наличных денег для снятия средств по мере необходимости клиентов.В некоторых случаях множитель депозита может быть представлен как коэффициент множителя депозита.

Депозитный мультипликатор помогает обеспечить основную денежную массу в экономике.

Резюме- Также известный как простой множитель депозита или множитель увеличения депозита, множитель депозита — это, по сути, сумма денег, хранящаяся на резервном счете банка (в качестве требования), позволяющая продолжать функциональность. Это позволяет банкам удовлетворять потребности своих клиентов в снятии средств и ограничивать потенциальные риски, связанные с истощением их запасов.

- Множитель депозита можно рассматривать как противоположность нормативу обязательных резервов, поскольку он представляет собой отношение проверяемого депозита к сумме резервов.

- Депозитный мультипликатор помогает обеспечить базовую денежную массу в экономике.

Общие сведения о множителе депозита

Также известный как простой множитель депозита или множитель увеличения депозита, множитель депозита, по сути, представляет собой сумму денег, хранящуюся на резервном счете банка (в качестве требования), чтобы обеспечить продолжение функциональность.Это позволяет банку удовлетворить потребности своих клиентов в снятии средств и ограничить потенциальные риски, связанные с истощением их запасов.

В качестве стержневой части банковской системы центральные банки (например, Федеральная резервная система США (ФРС) Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом крупнейшей в мире свободной рыночной экономики). четвертый обязательный резерв. Требуемый резерв — это минимальная сумма денег, которая должна храниться в банке и которая может быть ссужена соответствующим клиентам банка.Ожидается, что банки будут поддерживать необходимый резерв на счете в центральном банке.

Множитель депозита, как подчеркивалось ранее, противоположен обязательному резерву. Это соотношение чековых депозитов банка, и оно закладывает основу для денежного мультипликатора, но денежный мультипликатор значительно меньше.

Чековые депозиты

Банковские счета, на которые могут быть выписаны чеки для облегчения снятия средств, называются чековыми депозитами.Такие счета можно рассматривать как ликвидные активы, поскольку они обеспечивают легкий доступ для своих клиентов. Примеры включают счета денежного рынка. Фонды денежного рынка. Фонды денежного рынка — это открытые паевые инвестиционные фонды с фиксированным доходом, которые инвестируют в краткосрочные долговые ценные бумаги, такие как казначейские векселя, муниципальные векселя, процентные счета и депозитные счета.

Что такое денежный множитель

Сумма денег, генерируемая банками в сочетании с каждым долларом резервов, называется денежным множителем.Чтобы лучше понять концепцию, рассмотрим страну, в которой центральный банк вводит требование о 15% -ном резерве. Коэффициент резервирования — 1/15; это означает, что на каждый депозит на 1 доллар в банке можно взять в долг 0,85 доллара. Таким образом, если банк с депозитами на 200 миллионов долларов может выдать ссуду на 170 миллионов долларов. Это увеличивает денежную массу с 200 до 370 миллионов долларов.

Денежный мультипликатор может предоставить информацию о том, насколько быстро будет расти денежная масса (от кредитования банка). Высокий коэффициент резервирования указывает на то, что для кредитования доступно меньшее количество депозитов, что снижает денежный мультипликатор.Он представляет собой обратную зависимость между коэффициентом резервирования и денежным мультипликатором.

Формула множителя депозита

Ниже приводится формула для определения коэффициента множителя депозита:

Для всесторонних целей рассмотрим пример банка ABC, который поддерживает норму обязательных резервов на уровне 12%. Как определить множитель депозита? Множитель депозита можно рассчитать, разделив 1 на коэффициент резервирования 10%, чтобы получить множитель депозита 10.Это показывает, что на каждые 100 долларов; Создана 1000 долларов.

Дополнительные ресурсы

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификата CBCAGet CFI и получения статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

Банковские резервы Банковские резервы Банковские резервы — это минимальные денежные резервы, которые финансовые учреждения должны держать в своих хранилищах. в любой момент времени.Минимальные требования к наличным деньгам

Текущие счета и сберегательные счета Проверочные счета и сберегательные счета Клиент банка может выбрать открытие текущих счетов или сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

Финансовая отчетность для банков Финансовая отчетность для банков Финансовая отчетность для банков отличается от отчетности небанковских организаций тем, что банки используют гораздо больший заемный капитал, чем другие предприятия, и получают спред

Коэффициент резервирования Коэффициент резервирования Коэффициент резервирования — также известный как коэффициент банковских резервов, банковский резерв требование, или коэффициент кассовых резервов — это процент депозитов, которые финансовое учреждение должно держать в резерве в виде наличных денег.Центральный банк — это учреждение, которое определяет необходимый размер нормы резервирования.

Рабочий лист желтой страницы создания денег

Рабочий лист желтой страницы создания денег Глава 14 Рабочий лист желтой страницы создания денег ПояснениеРАБОЧАЯ ЛИСТ

Следующий рабочий лист должен научить вас:

1. Как действует вклад наличных в банке:а. баланс банка

б.M1 (денежная масса) — ПОДСКАЗКА: нет эффекта2. Как создаются деньги, когда банк предоставляет ссуду

а. Знайте изменения баланса, когда ссуда предоставлено (см. ниже)г. Знайте изменения баланса, когда чек погашен (см. ниже)

3. Сколько денег может создать банковская система, когда есть увеличение избыточных запасов

Распечатайте следующее, чтобы использовать при просмотре рабочего листа:

Банки создают деньги во время своих обычных операций по приему вклады и выдача ссуд.В этом примере мы будем использовать M1 в качестве нашего определение денег. (M1 = валюта в наших карманах и остатки в наши текущие счета.) Когда банк дает ссуду, он создает деньги. Например, когда я получил ссуду на покупку лодки, мой кредитный союз позвонил сказал мне, что ссуда была одобрена, и что я должен прийти и получить чек. Я сказал им просто положить деньги на мой текущий счет. Так они и сделали. они включили свои компьютеры, набрали в моем аккаунте номер и добавил ссуду к моему текущему счету.У меня теперь было больше денег (M1). Банк создал эти деньги, когда они дали мне заем.

Чтобы узнать, как банки создают деньги во время своей обычной деятельности прием депозитов и выдача ссуд позволяет предположить, что купюра в 10 долларов депонированы в Первом национальном банке (FNB). Мы будем использовать баланс листы банков, чтобы увидеть эффекты. Наши балансы будут показывать только ИЗМЕНЕНИЯ, внесенные в них. У нашего учебного пособия есть проблемы, когда они показать фактические (но гипотетические) суммы на Т-счете банка.

Основная точка: Первоначальное увеличение средств, доступных для банковская отрасль приводит к НЕСКОЛЬКИМ приросту денег поставка.

Существует трехэтапный процесс за раунд:

- Увеличение депозитов до востребования или других обязательств банка увеличивает резервы банка.

- Банк может выдавать ссуды в размере своих избыточных резервов. Сделанные ссуды за счет увеличения депозитов до востребования.

- Кредитный чек потрачен, депонирован в другом банке и ПРОЗРАЧИВАЕТ. У первого банка сейчас нет избыточных резервов, а у второго есть и поэтому может предоставить ссуду.

Формулы:

Общие резервы = Денежные средства в хранилище + Депозиты в ФРС.Обязательные резервы = руб. X обязательства

- Обязательства — депозиты до востребования или DD

- RR — Норма обязательного резерва, установленная ФРС