Уставный фонд, его назначение и особенности формирования.

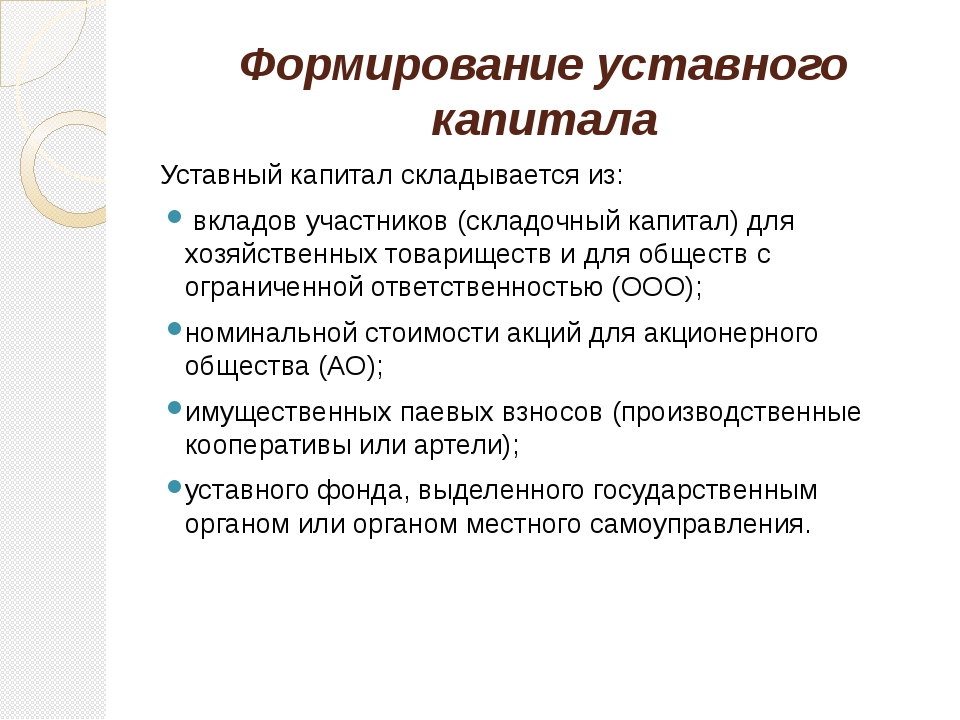

⇐ ПредыдущаяСтр 4 из 5Следующая ⇒Уставный фонд организации- это денежное выражение части её имущества, внесённого собственником. Особенность формирования уставного фонда организации определяется её организационно-правовой формой. Государственным или муниципальным предприятиям имущество в уставный фонд выделяется государственными или муниципальными органами, частному унитарному предприятию — его собственником, акционерному обществу – вносится акционерами.

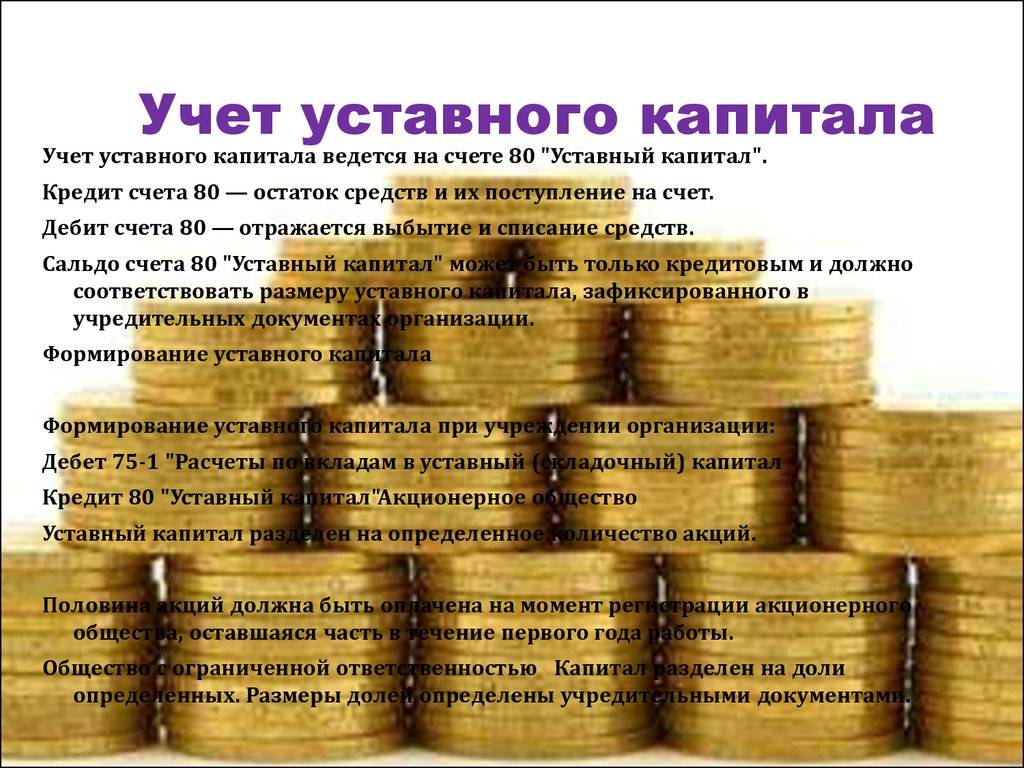

Величина уставного фонда определяется государственными органами, фиксируется в учредительных документах и вносится по договорённости между учредителями. Уставный фонд ведётся на пассивном счёте 80. Операции связанные с формирование и увеличением уставного капитала отражаются по кредиту данного счёта, а уменьшение – по дебету. Сальдо по 80 счёту должно соответствовать величине уставного фонда, зафиксированного в учредительных документах организации, т.

Синтетический и аналитический учёт по счёту 80 ведётся в журнале – ордере №12.Обектом аналитического учёта является вклад в уставный фонд каждого учредителя. В акционерных обществах к счёту 80 могут быть открыты субсчета, простые акции и привилегированные акции.

На сумму уставного капитала зафиксированного в учредительных документах составляют запись:

75 80.

По мере фактического поступления денежных и не денежных вкладов учредителей составляется:

01,04,07,10,50,51,52 75.

Вносимые учредителями ОС, НА, материалы и другие не денежные вклады оцениваются по договорённости между учредителями с привлечением независимой экспертизы.

При формировании и последующем пополнении уставного фонда в иностранной валюте его размеры фиксируются в белорусских рублях по официальному курсу НБРБ на день подписания договора о создании коммерческой организации с иностранными инвестициями.

Пополнение уставного фонда производится по решению учредителей и отражается по кредиту счёта 80. При этом дебитуются следующие счета 75,83,84.

Уменьшение уставного фонда производится по решению учредителей организации и при этом делается запись:

80 75.

2.Резервный фонд, его назначение, учёт образования и использования.

Резервный фонд создаётся организацией на определённые цели из её чистой прибыли. Такими целями могут быть:

1)возмещение возможных убытков от хоз. деятельности;

2)предстоящее расширение деятельности, модернизация производственных мощностей;

3)выплата доходов учредителям при отсутствии или недостаточности прибыли;

4)погашение облигаций акционерного общества.

Размер ежегодных отчислений в резервные фонды и порядок их использования определяются учредительными документами организации или отдельными решениями их учредителей. Средства резервных фондов могут быть использованы на те цели, для которых они создавались. Синтетический учёт резервных фондов ведётся на пассивном счёте 82. Операции по образованию резервных фондов отражаются по кредиту счёта 82, а их использование – по дебету. Синтетический и аналитический учёт с резервными фондами ведётся в журнале – ордере №12. Объектами аналитического учёта является каждый из образованных резервных фондов. На сумму образовавшихся резервных фондов составляется корреспонденция:

Средства резервных фондов могут быть использованы на те цели, для которых они создавались. Синтетический учёт резервных фондов ведётся на пассивном счёте 82. Операции по образованию резервных фондов отражаются по кредиту счёта 82, а их использование – по дебету. Синтетический и аналитический учёт с резервными фондами ведётся в журнале – ордере №12. Объектами аналитического учёта является каждый из образованных резервных фондов. На сумму образовавшихся резервных фондов составляется корреспонденция:

84,75 82.

Использование резервов в учёте отражается:

82 66,67,75,84.

Учёт формирования и использования добавочного фонда.

Добавочный фонд является одним из источников собственных средств организации. В нём аккумулируются суммы от переоценки основных и оборотных средств организации, проведённых в соответствии с законодательством РБ разницы от продажи и номинальной стоимостью акций, полученных в процессе формирования уставного фонда, средства целевого финансирования, полученные в виде инвестиционных ресурсов и др. Синтетический учёт рассматриваемого фонда ведётся на пассивном счёте 83. Операции по образованию фонда отражаются по кредиту счёта, а использование фонда – по дебету. Аналитический учёт по счёту 83 организуется по источникам его образования и направлениям использования. Учёт добавочного фонда ведётся в журнале – ордере №12. Образование добавочного фонда:

Синтетический учёт рассматриваемого фонда ведётся на пассивном счёте 83. Операции по образованию фонда отражаются по кредиту счёта, а использование фонда – по дебету. Аналитический учёт по счёту 83 организуется по источникам его образования и направлениям использования. Учёт добавочного фонда ведётся в журнале – ордере №12. Образование добавочного фонда:

01,04,75.84,86 83.

83 02,75,80,84.

Резервы организации.

В соответствии с утверждённым положением Минфина и учётной политикой, организации имеют право за счёт издержек производства, операционных доходов, нераспределённой прибыли создавать резервы. Виды, порядок образования и использования резервов определяется нормативными документами. Конкретный перечень документов создаваемых организацией предусматривается учётной политикой на определённый год.

Учёт формирования и использования резервов предстоящих расходов.

Данные резервы создаются для равномерного включения предстоящих расходов в издержки производства и обращения. Организации могут образовывать резервы предстоящей оплаты отпусков, на выплату ежегодного вознаграждения за выслугу лет, производственных затрат по подготовительным работам в сезонных отраслях промышленности, предстоящих затрат по ремонту ОС, по восстановлению и ремонту автомобильных шин, затрат по возведению временных зданий и сооружений, затрат по рекультивации земель отработанных полезных ископаемых и др.

Порядок образования и использования резервов предстоящих расходов устанавливается Минфином РБ, а конкретный перечень таких резервов в организации – её учётной политикой.

Фактически произведённые расходы, для покрытия которых создаются резервы, списываются за счёт данных резервов. Правильность образования и использования резервов проверяется в конце года. При необходимости суммы образованных и неиспользованных резервов по результатам проверки корректируются (доначисляются или сторнируются).

В соответствии с положением Минфина РБ, некоторые резервы предстоящих расходов и платежей могут иметь переходящие сальдо на конец года.

Учёт рассматриваемых резервов ведётся на пассивном счёте 96. Операции по образованию резервов отражаются по кредиту данного счёта, а их использование – по дебету. Синтетический и аналитический учёт ведётся в журнале – ордере №10. Объектом аналитического учёта является каждый из образуемых резервов, к которому на счёте 96 отводится отдельный субсчёт. На сумму образовавшихся резервов предстоящих расходов:

20,23,44 96.

Использование резервов:

96 70,02,60,76,92.

Учёт прочих резервов.

-Резервы по сомнительным долгам.

Сомнительным долгом признаётся задолженность, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями. Резервы по сомнительным долгам создаются в конце отчётного года на основе инвентаризации дебиторской задолженности отдельно по каждому сомнительному долгу в зависимости от платёжеспособности должника.

Списание безнадёжных к получению долгов за счёт созданного резерва осуществляется в течении года следующего за годом образования резерва по мере истечения сроков исковой давности, получения отрицательных решений в судебных органах о возможности взыскания задолженности или объявлении задолжника неплатёжеспособным. Если сомнительный долг, по которому создан резерв в течении года по каким-либо причинам не списан, то остаток резервов в части таких долгов присоединяется у операционным доходам отчётного года. Синтетический учёт резервов по сомнительным долгам ведётся на счёте 63. Операции по созданию резервов отражаются по кредиту счёта, а списание сомнительных долгов – по дебету. Синтетический и аналитический учёт по данному счёту ведётся в журнале – ордере №12.

На сумму образования резервов по сомнительным долгам:

91 63.

Списание:

63 62,76,91.

Списанная с баланса невостребованная дебиторская задолженность учитывается за балансом в течении 5 лет на счёте 007.

Аналитический учёт по счёту 63 ведётся по каждому сомнительному долгу, на котором создан резерв.

-Резерв под обесценение вложений в ценные бумаги.

Данные резервы создаются за счёт операционных доходов, если рыночная стоимость ценных бумаг приобретённых организацией оказалась, ниже той стоимости, по которой ценные бумаги числятся в балансе. Рыночная стоимость ценных бумаг определяется как средневзвешенная величина по данным их катеровки на бирже. При повышении рыночной стоимости ценных бумаг, по которой ранее были созданы резервы под обесценение списывается соответствующая сумма на увеличение операционных доходов. Синтетический учёт данных резервов ведётся на пассивном счёте 59. Образование резервов отражается по кредиту, а списание – по дебету. Аналитический учёт по счёту 59 ведут по каждому резерву. Образование резервов:

91 59.

Использование резервов:

59 91.

-Резервы под снижение стоимости материальных ценностей.

Данные резервы образуются согласно положениям международных стандартов финансовой отчётности об оценке имущества по наименьшей стоимости, по фактической себестоимости либо по рыночной стоимости на дату составления бухгалтерской отчётности. Из этого следует, что резервы под снижение стоимости материальных ценностей создаются если на дату составления отчётности рыночная стоимость материальных ценностей окажется ниже их фактической себестоимости. Резервы создаются под снижение стоимости оборотных активов – сырья, материалов, топлива, незавершённого производства, готовой продукции, товаров и иных активов. Для синтетического учёта резервов предусмотрен счёт 14. Образование резервов отражается по кредиту, а их списание – по дебету счёта. Аналитический учёт по счёту 14 ведётся по каждому резерву. Образование резервов отражается:

91 14.

Списание резервов:

14 91.

УЧЁТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Читайте также:

состав, форма, внесение вклада в 2019

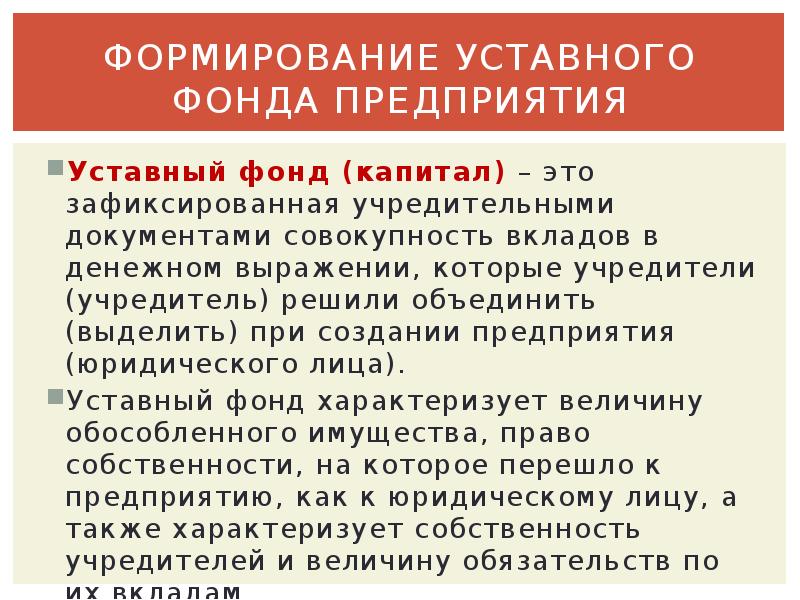

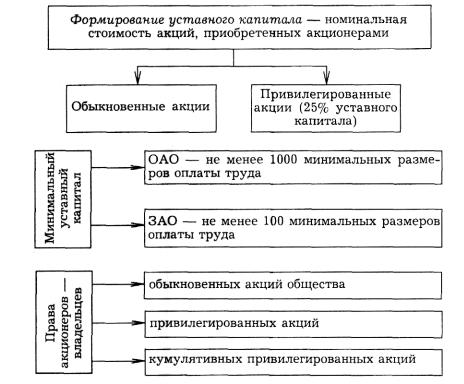

Без уставного капитала не сможет существовать большинство предприятий. Поэтому сегодня мы и поговорим про источники его формирования.

Поэтому сегодня мы и поговорим про источники его формирования.

Не нашли ответа на свой вопрос? Узнайте, как решить именно вашу проблему. Задайте вопрос прямо сейчас через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Состав и форма УК

Уставной капитал – это:

- Финансовые средства, которые выделил госбюджет – для госпредприятий

- Финансовые средства, собранные/вложенные основателями — для частного бизнеса.

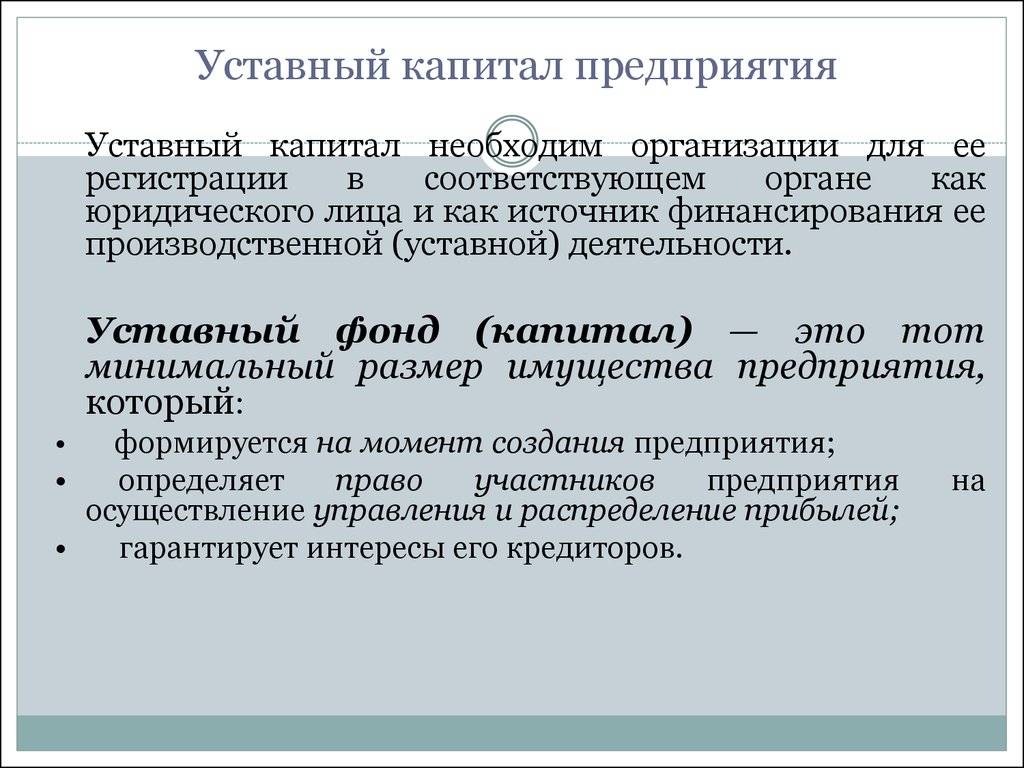

Выражаясь максимально емко и кратко: уставный капитал – это «цена» предприятия.

Размер уставного капитала:

- Прописывается в пакете учредительных документов. Они необходимы для постановки на государственный учет, вновь созданного юридического лица. Основным является «Устав предприятия». В случае образования предприятия с формой собственности «ООО», именно устав является единственным необходимым документом для осуществления деятельности.

- Может меняться в большую или меньшую сторону.

Это зависит от желания учредителей. Но происходит это уже в процессе осуществления организацией финансово-хозяйственной деятельности. Данные изменения непременно регистрируются в учредительных документах.

Это зависит от желания учредителей. Но происходит это уже в процессе осуществления организацией финансово-хозяйственной деятельности. Данные изменения непременно регистрируются в учредительных документах. - Уменьшается, если один из учредителей выходит из состава собственников и при этом забирает из уставного капитала внесенную им долю.

- Определяется формой собственности.

Это зависит от желания учредителей. Но происходит это уже в процессе осуществления организацией финансово-хозяйственной деятельности. Данные изменения непременно регистрируются в учредительных документах.

Это зависит от желания учредителей. Но происходит это уже в процессе осуществления организацией финансово-хозяйственной деятельности. Данные изменения непременно регистрируются в учредительных документах.Состав УК разных типов ЮЛ

Уставной капитал выполняет на фирме следующие функции:

- Фундаментальная

- Гарантийная

- Структурная

Первая функция дает возможность предприятию приступить к началу целевой деятельности. Еще одна важная функция – это то, что уставной капитал является гарантией имущественных прав владельцев акций. Функция отвечающая за структуру капитала – распределяет доли, доход и степень ответственности акционеров.

Точный состав уставного капитала (оборудование, ценные бумаги и пр.), также необходимо прописывать в уставе предприятия.

Классификация источников финансирования УК рассмотрена в видео ниже:

Узнайте, как решить именно вашу проблему. Задайте вопрос прямо сейчас через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Что может быть источником формирования уставного капитала

Уставной капитал предприятия может появиться в нескольких случаях:

- Средства, внесенные участниками

- Благотворительные взносы

Внесенное имущество отражается следующим образом

- Дт 75 Кт 80 – отражена задолженность учредителей

- Дт 08 Кт 75 – внесено имущество и отражена его стоимость

- Дт 01 Кт 08 – имущество внесено в перечень основных средств

Средства, внесенные участниками, равно и как благотворительные пожертвования в пользу предприятия могут быть выражены в разной форме (имущество, акции и т. д).

д).

Если в уставной капитал вносят денежные средства, то бухгалтерская проводка выглядит так:

Источники формирования уставного капитала

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. Задайте вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Особые формы вклада

Особые формы вклада в уставно капитал – это категория, к которой относится нематериальное имущества, как то:

- интеллектуальная собственность

- патент

- дивиденды

- займ, в уставном капитале

Про долгосрочные источники финансирования компании расскажет видео ниже:

Патент

Патент – документ, выдаваемый государственным органом Роспатентом и удостоверяющий исключительное право или авторство, в отношении запатентованного изобретения. Сам патент невозможно сделать вкладом в уставной капитал. Внесением в уставной капитал считается право, которое удостоверяется патентом.

Сам патент невозможно сделать вкладом в уставной капитал. Внесением в уставной капитал считается право, которое удостоверяется патентом.

Для проведения данной операции необходимо сделать следующие шаги:

- Составить договор, между учредителем и компанией, об отчуждения исключительного права

- Произвести оценку патента независимым экспертом. Он должен обладать лицензией на оценку нематериальных активов

- Зарегистрировать договор отчуждения в Роспатенте

- Внести исключительное право в УК

Другая интеллектуальная собственность

Также как и патент относится к НМА (нематериальным активам), но выделяется в отдельный вид вклада в УК. Для внесения в уставной капитал необходимо:

- Четкое определение объекта. Вероятно, что уже были выданы свидетельства или иные документы, подтверждающие право владения создателя. Но если никакой документальной защиты не существует, нужно четкое определение объекта и его границ. Насколько это возможно. Если, например, речь идет о цикле производства, то нужно понимать: это единый цикл или несколько разных, заключенных в одно. В первом случае будет внесено 1 право ИС. Во втором случае несколько.

- Определение объема переданных прав. Права передаются либо на основании заключения лицензионного договора, либо возможна передача исключительного права. Исключительное право позволяет распоряжаться объектом интеллектуальной собственности, как пожелает владелец. При условии соблюдения законодательства страны. Право по договору (неисключительное) – устанавливает ограничения в использовании объекта.

Если, например, речь идет о цикле производства, то нужно понимать: это единый цикл или несколько разных, заключенных в одно. В первом случае будет внесено 1 право ИС. Во втором случае несколько.

Если, например, речь идет о цикле производства, то нужно понимать: это единый цикл или несколько разных, заключенных в одно. В первом случае будет внесено 1 право ИС. Во втором случае несколько.Важно знать, что авторское право невозможно отделить от самого правообладателя, поэтому участником рыночных отношений оно быть не может. Следовательно, внести в уставной капитал предприятия его просто непозволительно и незаконно.

- Независимая оценка. Обязательна для определения стоимости по уровню цен, установленных на рынке в текущий отрезок времени. Обязательно проводится после того как точно определено что за объект ИС будет вноситься в УК и какие на него права имеет предприятие. Проводится независимым оценщиком.

- Определение уровня стоимости, по которой объект ИС будет учитываться в УК. Стоимости обязательно согласовывается со всеми учредителями. Она не должна превышать барьер цен, установленных на рынке. Когда все участники пришли к консенсусу по этому вопросу, стоимость должна быть зарегистрирована в протоколе, который составляется в процессе собрания. Дальнейшее использование протокола, осуществляется вместе с остальными документами учредительного характера.

- Подача пакета документов в государственный орган для регистрации.

Обязательно проводится после того как точно определено что за объект ИС будет вноситься в УК и какие на него права имеет предприятие. Проводится независимым оценщиком.

Обязательно проводится после того как точно определено что за объект ИС будет вноситься в УК и какие на него права имеет предприятие. Проводится независимым оценщиком.Дивиденды

Дивиденды – это та часть прибыли компании, которая делится между акционерами, ее размер определяется в отношении к количеству их акций. Вклад дивидендов в уставной капитал — это удобная схема сокращения налоговых расходов предприятия.

- Подходит для компании ООО, где учредитель владеет долей от 50%. Прибыль общества, полученная через дивиденды с нулевой процентной ставкой, возвращается обратно путем внесения в уставной капитал «ООО».

- Для физлиц и участников с долей меньше 50%. От суммы дивидендов, которые были выплачены удерживается налог в размере 9%. Далее участник совершает взнос в пользу уставного капитала общества и получает экономию в размере 4%. Так как при простом пополнении капитала налоговая ставка составила бы 13%. Путем простых арифметических вычислений получаем выгодную разницу.

- Для компании действует тот же самый алгоритм, но размер налоговой ставки, уплачиваемой от прибыли составляет 20%. Экономия же в этом случае получается: 20%-9%=11%

Проводка внесения дивидендов в уставной капитал: Д75 К80.

Займ

Займ – это кредитные денежные средства, взятые под процент у финансовой организации. Займ может быть оформляется как на на учредителя, так и на его доверенных лиц.

Займ, оформляется в проводках, как обычное внесение денсредств в уставной капитал. Использование кредитных финансовых средств при оплате и формировании уставного капитала не допускается законодательством.

Структура капитала компании и характеристики заемного капитала — тема видео ниже:

Формирование уставного фонда выделяемого ОДО за счет средств его участника

Вопрос: В соответствии с решением общего собрания участников ООО (участники ООО – 3 физлица) производится реорганизация ООО путем выделения из него ОДО. Учредителем ОДО становится один из учредителей ООО, который по-прежнему остается учредителем ООО. Планируется, что уставный фонд ОДО будет сформирован не за счет его выделения из уставного фонда ООО, а за счет личных средств участника выделяемого ОДО.

Насколько законна указанная операция?

Ответ: Формирование уставного фонда ОДО, выделенного из ООО, за счет собственных средств учредителя ОДО не противоречит действующему законодательству.

Обоснование: При выделении из хозобщества одного или нескольких хозбществ и (или) юрлиц иных организационно-правовых форм права и обязанности реорганизованного хозобщества переходят в соответствии с разделительным балансом к каждому из возникших хозобществ и (или) юрлиц иных организационно-правовых форм <*>.

Учредителями (участниками) каждого из вновь возникающих в результате выделения хозобществ и (или) юрлиц иных организационно-правовых форм могут быть только реорганизованное хозобщество и (или) его участники с их согласия <*>.

Также законодательством предусмотрена возможность создания и существования хозобщества, состоящего из одного участника.

В частности, указывается на то, что ООО:

— может быть учреждено одним лицом;

— может состоять из одного участника, в т. ч. при создании в результате реорганизации <*>.

Реорганизация ООО может быть осуществлена добровольно по единогласному решению участников этого общества, а также по другим основаниям и в порядке, определенных Законом о хозобществах и иными законодательными актами <*>.

Таким образом, по мнению автора, реорганизация ООО путем выделения из него ОДО, учредителем которого становится один из учредителей ООО, не противоречит действующему законодательству.

Формирование имущества вновь возникающих хозобществ в результате реорганизации других хозобществ или юрлиц иных организационно-правовых форм осуществляется за счет имущества юрлиц, участвующих в реорганизации <*>.

При выделении из состава юрлица одного или нескольких юрлиц к каждому из них в соответствии с разделительным балансом переходят права и обязанности реорганизованного юрлица <*>.

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юрлица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами <*>.

Несвоевременное формирование уставного фонда — Юридическое Бюро А-Квадратум

ВОПРОС: Какие последствия возникнут в случае, если не был полностью сформирован уставный фонд хозяйственного общества в установленные законодательством сроки?

ОТВЕТ:

В соответствии с ч. 2 п.7 Положения о государственной регистрации субъектов хозяйствования (утв. Декретом Президента Республики Беларусь от 16.01.2009 года №1 «О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования») (далее — Положение о госрегистрации) уставный фонд коммерческой организации должен быть сформирован в течение 12 месяцев с даты государственной регистрации этой организации, если в уставе не указан меньший срок.

2 п.7 Положения о государственной регистрации субъектов хозяйствования (утв. Декретом Президента Республики Беларусь от 16.01.2009 года №1 «О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования») (далее — Положение о госрегистрации) уставный фонд коммерческой организации должен быть сформирован в течение 12 месяцев с даты государственной регистрации этой организации, если в уставе не указан меньший срок.

Хозяйственные общества, сформировавшие в течение установленного срока уставный фонд в меньшем размере, чем это предусмотрено в их уставах (учредительных договорах), обязаны уменьшить первоначально объявленный размер уставного фонда до его фактически сформированного размера. При этом, если для определенного вида организации установлены минимальные размеры уставных фондов, они обязаны уменьшить размер уставных фондов до фактически сформированного размера, который не может быть ниже установленного законодательством минимального размера уставного фонда (ч. 5 п.7 Положения о госрегистрации).

5 п.7 Положения о госрегистрации).

Фактически это означает, что если уставный фонд сформирован в каком-либо размере, однако не соответствует размеру, определенному в уставе (для ООО и ОДО), а также с учетом положений п.8 Положения о госрегистрации, то организация вносит изменения в устав в установленном порядке и продолжает осуществлять деятельность. Несформированный уставный фонд, т.е. «0» на банковском счете, влечет ликвидацию организации (ч.1 п.3.2 Положения о ликвидации (прекращении деятельности) субъекта хозяйствования)). Также влечет ликвидацию организации формирование уставного фонда в размере, меньшем, чем установлено п.8 Положения о госрегистрации (для ЗАО и ОАО).

Ликвидация осуществляется по решению суда на основании заявления уполномоченных на то государственных органов (ч.4 п.26 Положения о госрегистрации). К уполномоченным государственным органам относятся:

- органы КГК,

- прокуратуры,

- внутренних дел,

- государственной безопасности,

- налоговые органы.

Законодательством может быть предоставлено право на обращение в суд о ликвидации организации иным государственным органам.

Хотелось бы отметить, что срок исковой давности по таким искам в соответствии с ч.5 п.26 Положения о госрегистрации составляет 3 года с даты государственной регистрации изменений и (или) дополнений, вносимых в учредительные документы юридического лица, изменений, вносимых в свидетельство о государственной регистрации индивидуального предпринимателя.

Данные последствия применимы для общества в целом. Рассмотрим, какие же последствия могут возникнуть для участника в отдельности.

Невнесение участником вклада в уставный фонд ООО (ОДО) может расцениваться обществом как нарушение участником своих обязанностей. В связи с этим участник может быть исключен из состава участников общества (ч.3 ст.103 Закона Республики Беларусь от 09.12.1992 года №2020-XII «О хозяйственных обществах») (далее — Закон).

Доля участника в уставном фонде ООО (ОДО) переходит к обществу в случае, если участник не внес свой вклад в уставный фонд этого общества в срок, определенный решением об учреждении общества либо внес только часть вклада (ч. 2 ст.99 Закона). Она переходит к обществу со дня истечения срока внесения вклада. В случае, если участник внес только часть положенной ему доли уставного фонда, на основании ч.3 ст.99 Закона общество обязано выплатить ему действительную стоимость части его доли в уставном фонде общества, пропорциональной внесенной им части вклада или с согласия участника общества выдать ему в натуре имущество, соответствующее такой стоимости.

2 ст.99 Закона). Она переходит к обществу со дня истечения срока внесения вклада. В случае, если участник внес только часть положенной ему доли уставного фонда, на основании ч.3 ст.99 Закона общество обязано выплатить ему действительную стоимость части его доли в уставном фонде общества, пропорциональной внесенной им части вклада или с согласия участника общества выдать ему в натуре имущество, соответствующее такой стоимости.

← Назад

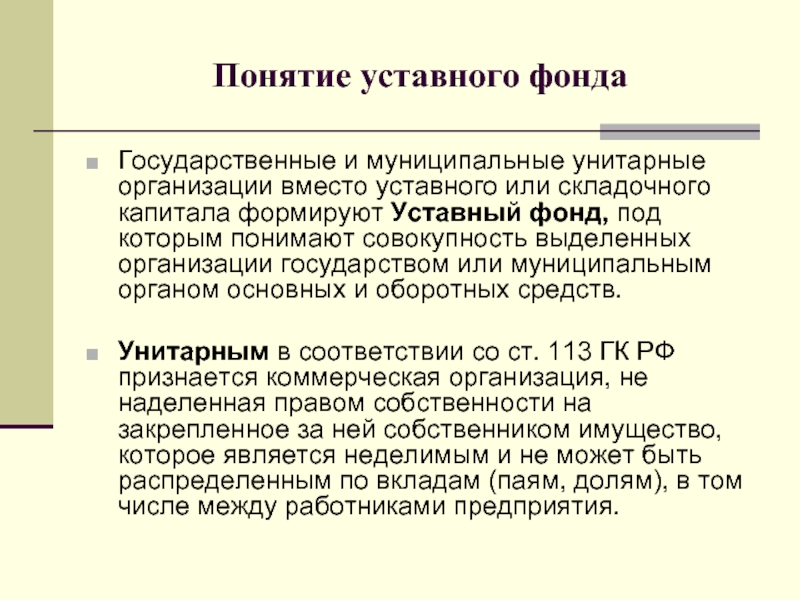

Поделиться ссылкой:ОСОБЕННОСТИ ФОРМИРОВАНИЯ И УЧЕТА УСТАВНОГО ФОНДА УНИТАРНОГО

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном законодательством порядке уставный фонд. Уставный фонд представляет собой совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

При формировании уставного фонда выполняется следующая запись:Д 75 — К 80 — унитарным предприятием зачислена в уставный фонд стоимость имущества, которым наделили и которое закрепили за ним государственный орган или орган местного самоуправления, уполномоченные на его создание, на праве хозяйственного ведения или оперативного управления (по стоимости, указанной в акте наделения имуществом или ином подобном документе).

Для отражения расчетов унитарного предприятия с государственным или муниципальным органом — учредителем этого предприятия используется счет 75 «Расчеты с учредителями» (табл. 12.5). На этом счете накапливается информация о состоянии расчетов по формированию уставного фонда унитарного предприятия и выплате доходов, причитающихся государственному или муниципальному органу. Если у унитарного предприятия возникают какие-либо иные расчеты с государственным или муниципальным органом, то для учета таких расчетов используются соответствующие счета Плана счетов.

Таблица 12.5

Схема учетных записей по расчетам с государственным (муниципальным) органом — учредителем унитарного предприятия

Содержание операции | Корреспонденция счетов | |

Дебет | Кредит | |

Наделение унитарного предприятия имуществом (формирование уставного фонда) | 75 | 80 |

Принятие решения государственным (муниципальным) органом о пополнении оборотных средств унитарного предприятия | 75 | 80 |

Фактическое получение имущества от государственного (муниципального) органа | 07, 51, 58 и др. | 75 |

Принятие государственным (муниципальным) органом решения о покрытии убытков унитарного предприятия | 75 | 84 |

Получение денежных средств на покрытие убытков | 51 | 75 |

Начисление доходов, причитающихся государственному (муниципальному) органу | 84 | 75 |

Перечисление денежных средств в счет доходов, начисленных государственному (муниципальному) органу | 75 | 51 |

Аналитический учет по счету 80 ведется по каждому государственному (муниципальному) органу ОСОБЕННОСТИ УЧЕТА УСТАВНОГО КАПИТАЛА АКЦИОНЕРНЫХ ОБЩЕСТВ

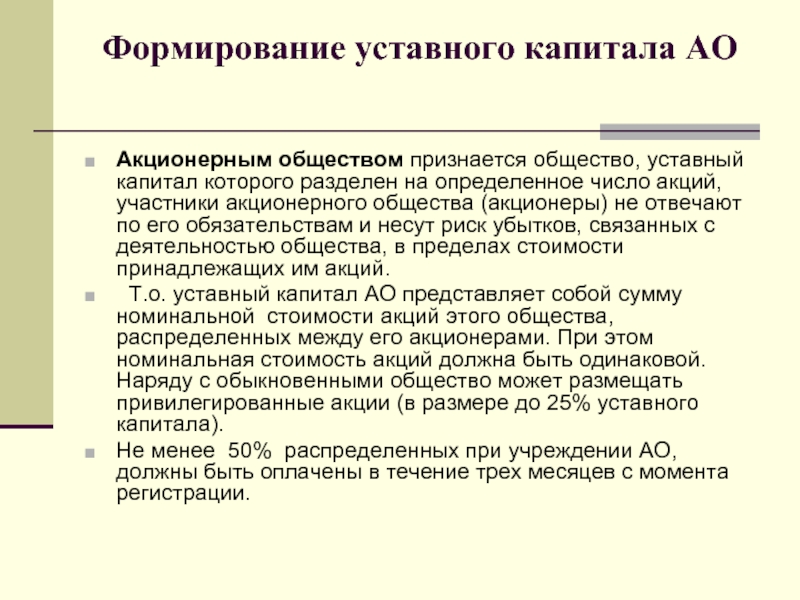

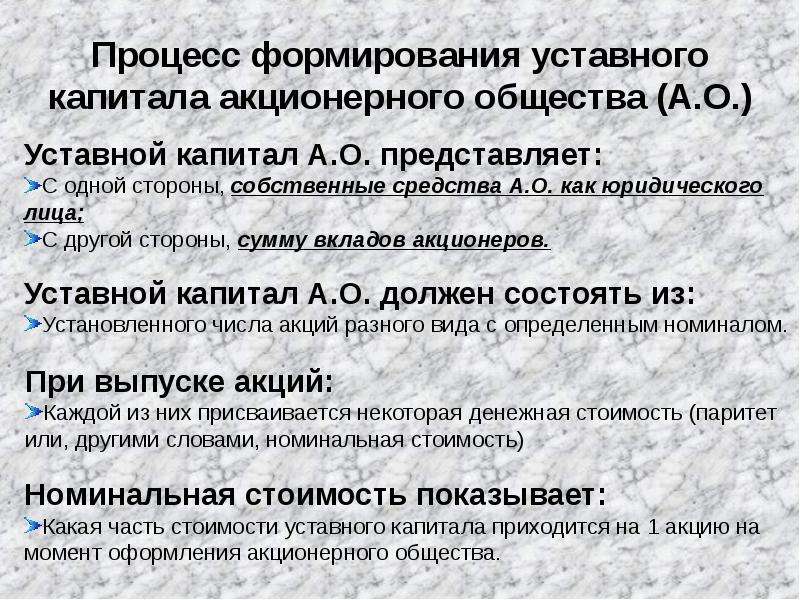

Акционерный капитал формируется как собственность юридического лица (акционерного общества) и акционеров. Акционеры не могут изъять свой вклад, внесенный в акционерный капитал до ликвидации акционерного общества (АО). Акционер может продать свою долю на фондовом рынке и вернуть себе денежный эквивалент, а порождаемые ею права в отношении акционерного общества перейдут к другому владельцу — держателю акции.

Акционер может продать свою долю на фондовом рынке и вернуть себе денежный эквивалент, а порождаемые ею права в отношении акционерного общества перейдут к другому владельцу — держателю акции.

Федеральный закон «Об акционерных обществах» (далее — Закон об АО) содержит целый ряд ограничений, касающихся величины и порядка проведения операций с уставным капиталом (табл. 12.6).

Таблица 12.6

Влияние хозяйственных операций АО на его уставный капитал

Хозяйственный процесс | Имеющиеся ограничения | Нормативное обоснование |

Оплата уставного капитала | Уставный капитал должен быть оплачен минимум на 50% | Ст. 2 Закона об АО |

| />Дополнительная эмиссия обыкновенных акций | Уставный капитал должен быть оплачен полностью Закона об АО | Ст. 99 ГК РФ, ст. 25 Закона об АО 25 Закона об АО |

Эмиссия привилегированных акций | Номинальная стоимость размещенных привилегированных акций не должна превышать 25% уставного капитала | Ст. 25 Закона об АО |

Приобретение обществом размещенных акций | До полной оплаты всего уставного капитала общество не вправе приобретать размещенные акции | Ст. 73 Закона об АО |

Эмиссия облигаций | Предельно допустимый объем эмиссии облигаций определяется размером оплаченного уставного капитала, если нет гарантии третьих лиц | Ст. 33 Закона об АО |

Выплата дивидендов | Уставный капитал должен быть оплачен полностью | Ст. 43 Закона об АО |

Формирование резервного капитала | He менее 5% уставного капитала | Ст. 35 Закона об АО |

Определение размера По окончании второго и каждого последу- чистых активов ющего финансового года стоимость чистых общества активов не может быть ниже величины уставного капитала | Ст. | |

Увеличение уставного капитала | Уставный капитал должен быть оплачен полностью | Ст. 28 Закона об АО |

Уменьшение уставного Размер уставного капитала нельзя умень- капитала шить ниже установленного законодательством минимума | Ст. 29 Закона об АО | |

90, 99 ГК РФ, ст. 35 Закона об АО

90, 99 ГК РФ, ст. 35 Закона об АООсновные этапы формирования уставного капитала в АО представлены ниже (рис. 12.2).

Эмиссия акций производится отдельными выпусками, представляющими собой совокупность различных видов ценных бумаг, объединенных одним проспектом эмиссии. При этом могут быть эмитированы различные виды акций (табл. 12.7).

Рис. 12.2. Этапы формирования уставного капитала коммерческой организации

Виды акций, эмитируемых акционерным обществом

Вид акций

Характерные особенности

Нормативный

документ

По возможности свободного обращения

Акции ОАО Акции ЗАО

Могут переходить от одного лица к другому без согласия других акционеров

Могут переходить от одного лица к другому только с согласия большинства акционеров, если иное не оговорено в уставе

Устав общества, ст. 97 ГК РФ, ст. 7 Закона об АО

97 ГК РФ, ст. 7 Закона об АО

По способу размещения

Размещаемые по открытой подписке

Размещаемые по закрытой подписке

Эмитируются в форме открытого (публичного) размещения ценных бумаг среди потенциально неограниченного круга инвесторов — с публичным объявлением, рекламной кампанией и регистрацией проспекта эмиссии

Эмитируются в форме закрытого (частного) размещения — без публичного объявления, без рекламной компании, публикации и регистрации проспекта эмиссии среди заранее известного ограниченного круга инвесторов в пределах ограниченной суммы в денежном выражении

Устав общества, ст. 7 Закона об АО, ст. 99 ГК РФ, ст. 2, 19 Федерального закона от 22 апреля 1996 г. № 39-Ф3 «О рынке ценных бумаг»

По отношению к уставному капиталу

Выпущены акционерным обществом и приобретены его акционерами; акции из номинальной стоимости которых складывается уставный капитал на данный момент времени

Устав общества, ст. 12, 27 Закона об АО, ст. 2 Закона № 39-Ф3

12, 27 Закона об АО, ст. 2 Закона № 39-Ф3

Вид акций

Характерные особенности

Нормативный

документ

Объявленные

Дополнительные

Еще не размещены акционерным обществом, а только определены в уставе для возможного дополнительного выпуска, не увеличивают уставный капитал Часть объявленных акций, в отношении которых принято решение о размещении на рынке и на величину которых возрастает уставный капитал после их эмиссии и перерегистрации устава

По субъектам прав

Именные

Предъяви

тельские

Имя владельца акции зафиксировано на ее бланке и в реестре собственников, переход и осуществление закрепленных.ими прав требуют обязательной идентификации владельца

Имя владельца акции не фиксируется непосредственно на ней самой, а ее обращение не нуждается ни в какой регистрации, переход и осуществление закрепленных еюправ не требуют идентификации владельца

Устав общества, ст. 145 ГК РФ, ст. 25 Закона об АО,

145 ГК РФ, ст. 25 Закона об АО,

ст. 2, 16 Закона № 39-Ф3

По объему предоставляемых прав

Обыкновенные

Привилегиро

ванные

Дают владельцу право участвовать в управлении через процедуру голосования, право на получение дивиденда, величина которого напрямую зависит от получения прибыли АО, и право на ликвидационную долю

He дает право голоса на общем собрании акционеров (если иное не предусмотрено законом и уставом общества), не позволяет участвовать в управлении делами общества, приносит фиксированный доход, независимо от результатов работы общества и имеет преимущество перед обыкновенными акциями при получении ликвидационной доли

Устав общества, ст. 25 Закона об АО

По типу (привилегированные)

Простые

Кумулятивные

Отзывные

Гарантированные

Обеспечиваются дивидендом при наличии прибыли, имеют право голоса до выплаты дивидендов

В случае если дивиденды не выплачиваются в обычные периоды начисления, то обязательства по выплате сохраняются. Они накапливаются до момента, когда у эмитента стабилизируется финансовое положение, никогда не имеют право голоса Могут отзываться независимо от того, что акция не является долговой ценной бумагой и не имеет конечного срока погашения Выплаты

Они накапливаются до момента, когда у эмитента стабилизируется финансовое положение, никогда не имеют право голоса Могут отзываться независимо от того, что акция не является долговой ценной бумагой и не имеет конечного срока погашения Выплаты

Услуги по формированию фондов — Создание хедж-фонда

Создание хедж-фонда: FundForm предоставляет комплексное решение plug-and-play для легального создания вашего хедж-фонда. Большинство инвесторов в хедж-фонды ожидают, что фонд будет учрежден как товарищество с ограниченной ответственностью из штата Делавэр. Поскольку у товарищества с ограниченной ответственностью должен быть генеральный партнер, для целей ответственности рекомендуется создать компанию с ограниченной ответственностью, которая будет выступать в качестве генерального партнера фонда.

Комплексный пакет хедж-фонда FundForm включает в себя необходимые сертификаты, документы и соглашения для создания как фонда, так и генерального партнера, а также подробные пошаговые инструкции, объясняющие, как действовать на каждом этапе.

Вот список юридических документов, которые вы получите от FundForm для заполнения при создании своего хедж-фонда:

- Меморандум о конфиденциальном частном размещении («PPM») : PPM включает в себя описание инвестиционной цели и инвестиционного процесса Фонда, краткое изложение условий, факторов риска, соображения по федеральному подоходному налогу США, ERISA и другие аспекты плана льгот и другое соответствующее раскрытие.

- Соглашение о партнерстве с ограниченной ответственностью: Соглашение о партнерстве с ограниченной ответственностью обеспечивает права и обязанности партнеров с ограниченной ответственностью и генерального партнера Фонда.

- Соглашение о подписке: Соглашение о подписке содержит заявления, гарантии и обязательства партнеров с ограниченной ответственностью, инвестирующих в Фонд.

- Форма SS-4 : Форма SS-4 используется для получения идентификационного номера работодателя («EIN») в налоговой службе («IRS») для Фонда и Генерального партнера

- Форма D: Форма D должна быть подана в Комиссию по ценным бумагам и биржам и каждому государству, в котором проживают ограниченные партнеры Фонда.

- Форма U-2 : Форма U-2 должна подаваться в каждый штат, в котором проживают партнеры с ограниченной ответственностью Фонда.

- Приложение для кодов EDGAR : Это приложение для кодов EDGAR используется для получения кодов EDGAR, чтобы Фонд мог подать свою форму D в Комиссию по ценным бумагам и биржам («SEC») в течение 15 дней после его первоначального закрытия.

- Свидетельство об ограниченном партнерстве : Свидетельство об ограниченном партнерстве подается секретарю штата Делавэр и образует фонд.

- Свидетельство об образовании : Свидетельство об образовании подается секретарю штата Делавэр и является Генеральным партнером.

- Операционное соглашение : Операционное соглашение подписывается каждым членом Генерального партнера.

- Договор об управлении инвестициями: Договор об управлении инвестициями — это договор, согласно которому Фонд уплачивает Управляющей компании плату за управление.

Юридическое примечание : У нас есть очень конкретные и юридически обязательные Условия использования, характерные для использования наших юридических документов. Хотя мы понимаем, что Условия использования некоторых продуктов являются формальностью, их очень важно понимать.Чтобы точно знать, что вы получаете, а что не получаете, покупая наш пакет по формированию фонда, прочтите наши полные Условия использования.

100% гарантия соответствияНаши документы были обновлены в течение последних 3 месяцев, и они выдержали проверку некоторыми из крупнейших и самых дорогих юридических фирм в инвестиционной отрасли. С нашими услугами по формированию фондов ваше удовлетворение гарантировано на 100%. |

Три наиболее распространенных вопроса о создании хедж-фондов : Хотя у нас есть много общих вопросов, ответы на которые находятся в разделе часто задаваемых вопросов на веб-сайте, ниже приведены три самых распространенных вопроса о создании хедж-фондов, которые мы получали в прошлом.

Вопрос № 1 : Мы запускаем хедж-фонд. Как нам создать юридическую структуру этого фонда?

Ответ : Типичная юридическая структура, которую ожидают увидеть большинство инвесторов в хедж-фонды, — это создание фонда как товарищества с ограниченной ответственностью в Делавэре. Поскольку у товарищества с ограниченной ответственностью должен быть генеральный партнер, для целей ответственности рекомендуется создать компанию с ограниченной ответственностью, которая будет выступать в качестве генерального партнера фонда. Комплексный пакет хедж-фонда FundForm включает в себя необходимые сертификаты, документы и соглашения для создания как фонда, так и генерального партнера, а также подробные пошаговые инструкции, объясняющие, как действовать на каждом этапе.

Вопрос № 2 : Сколько времени потребуется, чтобы юридическая структура была полностью настроена и готова к работе?

Ответ : Если вы нанимаете юридическую фирму для создания своего фонда, вы попадаете на милость графика этой юридической фирмы. У перегруженных работой сотрудников множество клиентов, которым нужно заниматься, и, поскольку вы начинающий клиент, вы не будете их главным приоритетом. Большинству юридических фирм требуется около 3 месяцев для создания фонда, но это может занять больше времени в зависимости от сложности. Вам также будет выставлен счет за каждое слово, звонок и электронное письмо, с которыми работает сотрудник вашей юридической фирмы, поскольку, если они не выставят счет за достаточное количество часов, они потеряют работу.FundForm позволяет вам контролировать процесс и создавать фонд настолько быстро, насколько позволяет ваш график.

У перегруженных работой сотрудников множество клиентов, которым нужно заниматься, и, поскольку вы начинающий клиент, вы не будете их главным приоритетом. Большинству юридических фирм требуется около 3 месяцев для создания фонда, но это может занять больше времени в зависимости от сложности. Вам также будет выставлен счет за каждое слово, звонок и электронное письмо, с которыми работает сотрудник вашей юридической фирмы, поскольку, если они не выставят счет за достаточное количество часов, они потеряют работу.FundForm позволяет вам контролировать процесс и создавать фонд настолько быстро, насколько позволяет ваш график.

Вопрос № 3 : Мне нужно, чтобы юридическая фирма была включена в документы моего фонда, потому что этого требуют мои инвесторы. Могу ли я использовать документы FundForm?

Ответ : Совершенно верно. FundForm считает, что управляющие фондами стартапов должны очень внимательно относиться к затратам, поскольку доход управляющего фондом привязан к его активам, находящимся под управлением в фонде, что является неизвестной переменной. Поэтому мы считаем, что опытный управляющий стартовым фондом должен приобрести один из Комплексных пакетов в зависимости от типа фонда, который он хочет создать. Затем менеджер должен выполнить как можно больше работы, и, если им нужно привлечь юридическую фирму, отправить размеченные документы в юридическую фирму, чтобы минимизировать оплачиваемые часы, затрачиваемые адвокатами.

Поэтому мы считаем, что опытный управляющий стартовым фондом должен приобрести один из Комплексных пакетов в зависимости от типа фонда, который он хочет создать. Затем менеджер должен выполнить как можно больше работы, и, если им нужно привлечь юридическую фирму, отправить размеченные документы в юридическую фирму, чтобы минимизировать оплачиваемые часы, затрачиваемые адвокатами.

Услуги по формированию фонда — О нас

Комплексные пакеты по формированию фонда FundForm включают необходимые сертификаты и соглашения для формирования вашего фонда, а также подробные пошаговые инструкции, объясняющие, как действовать на каждом этапе.

Преимущества работы с FundForm

- Сэкономьте от 10 000 до 20 000 долларов, работая с юристом, который, вероятно, будет использовать те же или очень похожие шаблоны формирования фонда

- Создайте и начните работу своего фонда быстрее, используя наши юридические шаблоны

- Значительно сократите затраты на открытие частного фонда, не потратив слишком много средств на юридическое оформление инвестиционного фонда

Наша дочерняя компания управляет как ассоциацией Hedge Fund Group (HFG), состоящей из 125 000 членов, так и Группой прямых инвестиций, которая насчитывает более 225 000 членов по всему миру. У нас есть ведущие веб-сайты в обеих отраслях: http://HedgeFundGroup.org и http://PrivateEquity.com. Наш опыт простирается от постоянной работы в инвестиционном банке с фондами прямых инвестиций на сумму более 20 миллиардов долларов до работы в качестве генерального директора односемейных офисов на 300 миллионов долларов.

У нас есть ведущие веб-сайты в обеих отраслях: http://HedgeFundGroup.org и http://PrivateEquity.com. Наш опыт простирается от постоянной работы в инвестиционном банке с фондами прямых инвестиций на сумму более 20 миллиардов долларов до работы в качестве генерального директора односемейных офисов на 300 миллионов долларов.

Мы являемся авторами книг №1 среди самых читаемых в двух отраслях — хедж-фондах и семейных офисах. За последние пять лет мы увидели, что 50-70% первоначальных затрат на открытие бизнеса инвестиционного фонда связано с комиссией за юридическое формирование фонда.После нескольких лет размышлений о том, как мы могли бы помочь управляющим фондами запустить свои фонды за меньшие деньги, мы решили предложить FundForm LLC.

То, что мы сделали, основано на тех же самых шаблонах юридических документов, которые предлагают ведущие крупные юридические и бутик-фирмы, и теперь мы предлагаем их как минимум на 15 000 долларов меньше рыночных.

Почему мы уникальны: Ежеквартально наши эксперты по правовым вопросам проверяют и обновляют каждый учредительный документ, представленный здесь, на FundForm. com. Хотя мы не можем предоставить индивидуализированную документацию, мы можем сэкономить вам более 15 000 долларов на запуске вашего фонда.Это наша миссия; сократить количество жира в отрасли, оказать большее давление на тех, кто взимает более 20 000 долларов, чтобы они выполняли эту работу, чтобы действительно предоставить вам тонну стоимости в обмен на такую высокую сумму в долларах.

com. Хотя мы не можем предоставить индивидуализированную документацию, мы можем сэкономить вам более 15 000 долларов на запуске вашего фонда.Это наша миссия; сократить количество жира в отрасли, оказать большее давление на тех, кто взимает более 20 000 долларов, чтобы они выполняли эту работу, чтобы действительно предоставить вам тонну стоимости в обмен на такую высокую сумму в долларах.

Виды услуг по формированию фонда:

Если у вас есть какие-либо вопросы, просмотрите нашу страницу общих вопросов.

Уставное собрание | Цели | Законодательный отчет

Что такое уставное собрание?

Это первое собрание акционеров публичной компании с акционерным капиталом, которое проводится один раз в жизни компании.Частная компания с ограниченной ответственностью и компания с ограниченной ответственностью, не имеющая акционерного капитала, не обязаны проводить учредительное собрание.

Уставное собрание должно проводиться в течение периода не менее одного месяца и не более чем через шесть месяцев после даты, когда оно уполномочено начать свою деятельность.

Объекты собрания

Уставное собрание созывается для того, чтобы дать акционерам возможность увидеть, насколько успешным было размещение компании, и чтобы перед ними могли быть вынесены любые особые вопросы, требующие их одобрения.

Учредительное собрание проводится для информирования акционеров по вопросам, связанным с учреждением, распределением акций, заключенными компанией контрактами, использованием средств и т. Д.,

Уведомление о собрании

Директора должны направить уведомление о собрании всем членам компании не менее чем за 21 день до даты уставного собрания.

Законодательный отчет

Директора должны подготовить и отправить отчет, называемый «Уставный отчет», каждому члену компании не менее чем за 21 день до даты собрания.

Содержание обязательного отчета

Обязательный отчет содержит информацию, касающуюся:

1. Распределенных акций : Общее количество размещенных акций, за исключением распределенных как полностью оплаченных, частично оплаченных, выпущенных за вознаграждение, отличное от денежных средств и т. Д.

Д.

2. Полученные денежные средства : Общая сумма денежных средств, полученных компанией в отношении всех размещенных акций.

3. Реферат : Выписка из квитанций компании и произведенных платежей до даты в течение семи дней со дня составления отчета.В квитанциях должна быть четко указана сумма, полученная в отношении акций и долговых обязательств. Следует четко указать платежи, произведенные для различных целей.

4. Директора, аудиторы и другой управленческий персонал : Имена, профессии и адреса всех директоров, аудиторов, менеджера и секретаря компании. Также следует упомянуть изменения, если таковые произошли.

5. Контракты : Подробные сведения о любых контрактах, изменении контрактов или предлагаемых изменениях контрактов.

6. Договор андеррайтинга : Степень невыполнения каждого договора андеррайтинга с указанием причин.

7. Задолженность по звонкам : Задолженность по звонкам от директоров и управляющих.

8. Комиссионные и брокерские услуги : Сведения о комиссионных и брокерских услугах, выплаченных или подлежащих выплате любому директору или менеджеру в связи с выпуском акций или долговых обязательств.

Заверение обязательного отчета

Согласно Разделу 165 (4), обязательный отчет должен быть подтвержден как правильный не менее чем двумя директорами; один из которых является управляющим директором, если таковой имеется.Аудиторы компании затем подтвердили бы, что она верна в отношении распределенных акций, денежных средств, полученных в отношении таких акций, а также поступлений и платежей компании.

Подача обязательного отчета

В соответствии с положениями Раздела 165 (5) заверенная копия установленного законом отчета должна быть отправлена регистратору для регистрации сразу после того, как она была отправлена участникам компании.

Основные характеристики для формирования партнерства

Что говорится в Законе о партнерстве о партнерстве?

Партнерство возникает только в результате соглашения между сторонами, общие принципы права договоров и агентских отношений также имеют отношение к партнерству, поскольку они не противоречат прямым положениям Закона о партнерстве 1932 года. К договору о партнерстве применяются основные требования договора, то есть юридически обязательное соглашение, взаимное согласие, компетенция сторон, свободное согласие, законный объект, рассмотрение и т. Д.

К договору о партнерстве применяются основные требования договора, то есть юридически обязательное соглашение, взаимное согласие, компетенция сторон, свободное согласие, законный объект, рассмотрение и т. Д.

Партнерство — это просто объединение лиц, которые согласились вести совместный бизнес и делить прибыль от него.

Изображение: Существенные особенности для формирования партнерства

Основные характеристики партнерства

Следующие особенности важны для формирования партнерства.

- Объединение более одного человека

- Результат договора

- Соглашение о ведении дел

- Участие в прибыли

- Совместное агентство

1. Объединение более одного человека

Это один из основных элементов действительного партнерства. Для создания товарищества должно быть не менее двух человек. Партнерство не может выжить, если количество партнеров сократится до одного по тем или иным причинам — смерть, неплатежеспособность, безумие и т. Д.Это потому, что нельзя быть собственным партнером.

Д.Это потому, что нельзя быть собственным партнером.

Идеальный размер товарищества:

Хотя в Законе о партнерстве ничего не говорится о максимальном количестве партнеров в фирме, существует ограничение на количество партнеров в фирме.

- Если фирма занимается финансовыми услугами, максимальное количество партнеров не должно превышать 10.

- Если фирма занимается другим бизнесом, максимальное количество партнеров может быть до 20.

Если количество партнеров превышает установленный законом лимит, партнерство становится незаконным объединением .

Для того, чтобы вступить в партнерство, лица должны иметь право заключать договор. Однако неважно, являются ли лица, заключившие партнерский договор, естественными или искусственными. Компания может, если это разрешено ее уставом (Меморандумом об ассоциации), стать партнером в фирме, поскольку это лицо с юридической точки зрения, хотя и искусственное. Партнерство может быть даже между двумя и более компаниями. Но партнерская фирма, не являющаяся юридически лицом, не может вступить в партнерство.

2. Результат соглашения

Партнерство образуется в результате соглашения между двумя сторонами. Он не возникает из-за статуса или наследования, как в случае с индуистской неделимой семьей (HUF). Это даже не возникает в силу закона, как в случае совместной собственности или акционерного общества. Таким образом, создание договора

г. Финансовая стратегия для Service Canada […] создает уставные фонды , i nc luding Занятость […]Страхование, Канадская пенсия […] План, Безопасность по старости, а также проголосовавшие за гранты и взносы, связанные с выполнением определенных программ, которые ежегодно выделяются HRSDC. servicecanada.gc.ca | г. Финансовая стратегия службы Канады prvoit que les […] paiements de tr an sfer t lgislatifs, dont l ‘assurance-emploi, […]le Rgime de Pension du Canada, […]Scurit de la vieillesse ainsi que les subventions et les взносы голосов, qui sont lis la prestation de program dtermins, sont all annuellement par RHDCC. servicecanada.gc.ca | |

| обязательные фонды t o t Операционные бюджеты депозитарных отделений. tpsgc-pwgsc.gc.ca | вспомогательные бюджеты de dpenses d ‘эксплуатация de s ministres gardiens. tpsgc-pwgsc.gc.ca | |

область действия Директивы, в […] в частности, inclusio n o f уставные фондыeuropa.eu | le Champ de la Directive, […] notamment l ‘ incl usio n des fonds statutaireseuropa.eu | |

Каждый допущен […] ответственность должна быть привязана к отдельному счету ra t e уставным фондам .africa-re.com | Все пассиф агр […] doit tr e li des fonds statutaires d ist incts .africa-re.com | |

o финансирование: накопление капитала, […] создание обязательного резерва и t h e уставных фондовilo.org | o le financialment, soit la education du capital, la конституция […] rserv e lgal e e t d e fonds f acu ltati fs / statutairesilo.org | |

Осуществление профилактических мероприятий […] доходы от преступной деятельности от использования для создания li s h уставных фондов o f f финансовых учреждений, и идентификации новых […]механизмов и средств […], посредством которого банковские и финансовые технологии используются для легализации «грязных» денег daccess-ods.un.org | La mise en uvre de mesures visant prvenir […] l’utilis at ion d e fonds o btenu s par des moyens illicites aux fins de la cra ti on de fon ds ds ds tab liss em ents financiers […]и метры […]en vidence les nouveaux mcanismes et mode d’utilisation des technologies bancaires et financires servant blanchir l’argent sale daccess-ods.un.org | |

| долларов США 20 0 M уставные фонды w e re утверждено […] в BillC? 52, Законе о выполнении определенных положений бюджета, внесенного в парламент 29 марта 2007 года. tbs-sct.gc.ca | L es fonds l gis lat ifs d e 200M $ ont t […] approuvs dans le projet de loiC-52, un loi visant mettre en vigueur surees […]диспозиций бюджета, представленных на заседании 19 марта 2007 года. tbs-sct.gc.ca | |

Что было сделано для CoA […]иметь четкие полномочия […] для удовлетворительного аудита всей общественности a n d уставных фондов a n d ресурсов, органов и организаций, включая […]ресурсов ЕС? eurosai.org | Qu’a fait la CC для предотвращения авторизации claire lui permettant […]d’Auditer de Faon […] Удовлетворение и te t ous le s fonds e t ress ourc es , organismes et entits pub li laux y co mp рис. […]ressources de l’UE? eurosai.org | |

| Уставные фонды tbs-sct.gc.ca | Fonds lgislatifs tbs-sct.gc.ca | |

По их мнению, финансовые ресурсы французских компаний обычно обременены […]платежа при полном погашении […] пассив e t o установленный законом p e nsi o n t b b посредством […]Обязанность по выплате пенсии по текущему […]сотрудников и пенсионеров, как и в случае с РАТП, в головном офисе которого до момента уведомления о реформе был отдел, отвечающий за пенсионеров. eur-lex.europa.eu | D’aprs les autorits franaises, les ressources fancires des entreprises franaises sont en effet normalement greves par […]des cotisations libratoires стихи […] au x caisses d e retraite de d roit commun mais n on par […]Обязательства по обязательствам […]ретрансляций, связанных с использованием действий и ретрейтсов, в соответствии с запросом на RATP, который предоставляет услугу ретрансляции по закону формы уведомления. eur-lex.europa.eu | |

Подробно и понятно […] презентация и информация по инвест мне n t фонды . Законодательный d i sc Обязательства по убыткам и публикации […]провайдеров фондов (в том числе […]информационных листов) обеспечивают очень высокую степень прозрачности по сравнению с другими инвестиционными инструментами. swissfunddata.ch | Лесные обязательства издателей и публикации […] de pro mo teurs de fonds ( Factsheets , e ntre au tres) garantissent dans l e 902 902 9025 de es 9025 de es 902 9025 9025 plac em ent une […]прозрачность trs leve […]номинальных инструментов размещения. swissfunddata.ch | |

в Малайзии, где «возникли две системы: более качественное частное образование для тех, кто может себе это позволить, и более низкое качество государственного образования для людей с низкими доходами»; и в […]Здравоохранение Германии […] система, где более богатым людям разрешено отказаться от t h e установленным законом h e al th insur an e e фонды a n d купить частную страховку дешевле, так что t h e уставные фонды h a ve a ve a ve a ve большая доля членов с более высокой стоимостью.100Это […]разработка […]двухуровневых услуг, при которых богатые платят за свои услуги в частном порядке, а бедные оставляют оплачивать свое лечение через все более бедный государственный сектор, который, таким образом, попадает в нисходящую спираль. world-psi.org | ru Malaisie, o un systme deux vitesses fait son sparition: un enseignement priv de grande qualit pour ceux qui peuvent se le permettre, et un enseignement public de moindre qualit pour les bas revenus; et dans […]le systme de sant […] Allemand, o les plus ais ( e) s sont autoriss se soustraire au rgime d’assuran ce sant obligatoire e ts tar scrives prire prfrentiel, de s orte que les cai sses pu bliq ue s comptent d s ormais […]UNE Plus Grande пропорция […]de petits cotisants. 100 Ce systme deux vitesses, o les riches cotisent pour leurs propres services auprs de caisses prives et o les pauvres se retrouvent payer pour leurs propres traitements dans un secteur public de plus en plus exsangue, nous entrane dans une spirale infernue . world-psi.org | |

есть […] способность с ho l d средствами f o rn o n — | 0 9025 9025 rn 9025 9025 qu финансирование программы увольнения […] когда отчеты не получены или не приняты […](обратите внимание, что начальное / среднее образование является обязательной программой). mainc.info | peut re tenir le s fonds d ‘un prog ra mme n on vis par des exig des exig ru la loi quand des rapports n’ont pas t reus ou ont […]тонны реактивных самолетов (при условии, что первичное образование и второе образование являются программами по требованию). mainc.info |

Уведомленная реформа ввела выплату взноса в полное исполнение обязательств RATP, особенность которой [. |