Финансовое планирование семьи — урок. Основы финансовой грамотности, 10-11 класс.

Финансовое планирование включает в себя установление соотношения между активами и пассивами семьи.

Не реже, чем один раз в год, необходимо сопоставлять активы и пассивы (сравнивать, составлять баланс).

Пассивы — это все долговые обязательства семьи: кредиты, долги, обязательные выплаты, например, квартплата и т. д.

Активы — это всё, чем владеет семья: дом, квартира, депозит в банке, машина и т. д.

Потребительские активы — это активы, которые нацелены на поддержание уровня жизни (машина, телевизор, мебель и т. д.), они не приносят дохода и требуют расходов на их содержание.

Пример:

автомобиль требует бензина, ремонта, телевизор расходует электричество.

Потребительские активы необходимы в повседневной жизни и быстро теряют свою стоимость. Новый автомобиль, выезжая из салона, уже теряет до \(10\) % своей стоимости, а через год — \(20\) %.

Инвестиционные активы — это активы, которые нацелены на получение прибыли и дохода за счёт роста своей стоимости во времени.

Пример:

к таким активам относятся драгоценности, художественные произведения, ликвидные ценные бумаги, недвижимость, иностранная валюта, депозиты в банках, паи в паевых инвестиционных фондах.

Некоторые активы могут обладать и потребительскими, и инвестиционными свойствами, например, квартира, в которой семья живёт, но которую может продать для получения дохода.Активы обладают тремя основными характеристиками:

- доходностью;

- ликвидностью;

- надёжностью.

Доходность в общем виде следует рассматривать как способность изменять свою стоимость во времени.

Доходность зависит от ликвидности и надёжности. Менее ликвидные и более рискованные активы должны приносить большой доход, иначе их не будут покупать.Ликвидность — это способность актива быть быстро проданным и обращённым в наличные деньги.

Самый ликвидный актив — это наличные деньги. Ликвидны и банковские вклады, поскольку банк обязан вернуть его по первому требованию, но на это требуется время.

Ликвидны и банковские вклады, поскольку банк обязан вернуть его по первому требованию, но на это требуется время.

Пример:

автомобиль или квартира менее ликвидны, поскольку для их продажи может потребоваться довольно много времени.

Надёжность актива — это его способность противостоять рискам; чем надёжнее актив, тем меньше риск, но и меньше доходность.

Надёжность любого актива меняется во времени и зависит от фазы экономического развития.

Обрати внимание!

На подъёме экономики надёжных активов много, при падении — мало, а в кризис — практически нет.

Пример:

в кризис даже самые надёжные активы приобретают низкую надёжность.

советы экспертов / Новости города / Сайт Москвы

Москвичи часто спрашивают о том, как правильно спланировать свои расходы и не только научиться жить «от зарплаты до зарплаты», но и реализовать свои желания при ограниченных возможностях. Если вы столкнулись с такой ситуацией, то попробуйте начать вести финансовый план семьи и тщательнее подходить к планированию доходов и расходов.

Многие уверены, что финансовый план нужен для сокращения семейных трат. Но на самом деле он необходим для того, чтобы за те же деньги получить больше. Долгосрочное финансовое планирование не только позволяет делать реальные шаги навстречу своей мечте, но и быть готовым к непредвиденным обстоятельствам, способным повлиять на объем ваших доходов или расходов. Поэтому самая главная ошибка, которую многие допускают, пытаясь управлять своими финансами, это нежелание вести учет собственных доходов и расходов. Даже если вы не испытываете финансовых затруднений, планирование поможет понять и реализовать долгосрочные стратегические цели, а также просчитать возможности для увеличения доходов.

Итак, с чего начать? Во-первых, необходимо проанализировать свои доходы и расходы. При анализе доходов учитывайте не только заработную плату, но и другие источники постоянных или временных доходов: проценты по вкладам, доходы от собственности, акций, социальные пособия, налоговые вычеты и прочее. Это поможет понять, какими средствами вы потенциально будете располагать в ближайшее время.

Это поможет понять, какими средствами вы потенциально будете располагать в ближайшее время.

Анализ расходов является более трудоемкой и важной процедурой. При составлении плана расходов не забывайте об интересах всех членов семьи. Это поможет избежать конфликтов на финансовой почве. Планируя, не забудьте о необходимости выплачивать налоги и сборы, страховые взносы, возможно, платежи по дополнительному пенсионному обеспечению или обучению детей. При составлении финансового плана на длительный срок учитывайте предполагаемые показатели инфляции.

Также эксперты рекомендуют заранее закладывать в статью расходов средства на создание финансовой «подушки безопасности». Объем «резервного фонда» должен составлять от 3-х до 6-ти среднемесячных расходов семьи, тогда потеря работы или незапланированные траты менее болезненно отразятся на состоянии вашего семейного бюджета.

После того, как определена общая структура доходов и расходов, необходимо перейти к их сопоставлению и поиску возможностей для оптимизации семейного бюджета. Важно обратить внимание на неритмичность доходов и расходов во времени. Например, рост расходов может возникнуть в конце года, когда заканчивается налоговый период или в начале осени, когда вам понадобится подготовить детей к новому учебному году. Грамотно составленный финансовый план должен учитывать эти нюансы и помочь своевременно выполнить все обязательства.

Важно обратить внимание на неритмичность доходов и расходов во времени. Например, рост расходов может возникнуть в конце года, когда заканчивается налоговый период или в начале осени, когда вам понадобится подготовить детей к новому учебному году. Грамотно составленный финансовый план должен учитывать эти нюансы и помочь своевременно выполнить все обязательства.

Сопоставление доходов и расходов также поможет проанализировать семейные активы и пассивы. Активы — это то, что ведет к увеличению вашего дохода, пассивы – наоборот, увеличивают расходы. Некоторые вещи могут выступать как в качестве актива, так и пассива в зависимости от характера использования. Например, имеющаяся в собственности, но неиспользуемая семьей для проживания квартира может приносить доход в случае ее сдачи в аренду, а может и увеличивать ваши траты за счет ежемесячной оплаты жилищно-коммунальные услуг, если стоит пустой. Здесь действует общее правило: старайтесь наращивать активы и избавляться от пассивов или переводить, если возможно, пассивы в активы.

Наконец, самое главное: сформулируйте четко свои цели. Именно для их достижения мы и формируем финансовый план семьи. Планы можно строить как краткосрочные (на несколько месяцев), так и долгосрочные (вплоть до нескольких десятилетий). Соотнесение целей с финансовым планом поможет оценить их реалистичность и время, необходимое на их реализацию. Для каждой из целей проработайте механизмы реализации: они могут быть разными: накопления, кредиты, экономия на текущих расходах и прочее. Не забудьте учесть сумму, которую будете откладывать на сбережения.

Навыки управления личными финансами способствуют пониманию основ налогового, бюджетного, гражданского законодательства, помогают обеспечить собственную финансовую безопасность. Особенно актуальным это становится в эпоху цифровых технологий.» data-person-image=»/upload/newsfeed/newsfeed/ZyabbarovaEU(3)(1).jpg» data-person-name=»Елена Зяббарова» data-person-position=»Министр Правительства Москвы, руководитель Департамента финансов города Москвы»>

Навыки управления личными финансами способствуют пониманию основ налогового, бюджетного, гражданского законодательства, помогают обеспечить собственную финансовую безопасность. Особенно актуальным это становится в эпоху цифровых технологий.» data-person-image=»/upload/newsfeed/newsfeed/ZyabbarovaEU(3)(1).jpg» data-person-name=»Елена Зяббарова» data-person-position=»Министр Правительства Москвы, руководитель Департамента финансов города Москвы»> Напоследок наши эксперты приводят несколько советов о том, как оптимизировать ведение финансового плана:

1) Скрупулезное ведение доходов и расходов занятие довольно утомительное. Чтобы упростить эту процедуру воспользуйтесь специализированными приложениями для компьютеров или мобильных телефонов. В идеале лучше всего использовать две версии одной и той же программы – для компьютера и телефона, настроив функцию синхронизации данных. Мобильная версия позволяет легко и точно вести учет доходов и расходов по факту их совершения. Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета.

2) Тщательно планируйте покупки. Мы часто совершаем большое количество покупок спонтанно, поддаваясь мимолетным желаниям. Финансовый план поможет наглядно понять какие траты действительно необходимы и закрывают важные потребности, а от каких стоит отказаться.

3) Не забывайте про периодические расходы. Налоги, страховка, дни рождения друзей и близких, различные взносы – все это обязательно вносите в финансовый план, чтобы впоследствии избежать финансовых «сюрпризов».

4) Не стесняйтесь экономить на повседневных тратах. Сейчас множество магазинов практически постоянно устраивают различные акции и распродажи. Помните, что экономить не зазорно. Пользуйтесь различными приложениями-агрегаторами, которые информируют о скидках в ближайших магазинах. Купить нужную вещь дешевле, чем рассчитывал всегда приятно.

5) Экономия, как правило, не знает пределов, но важно не «перегибать палку», отказывая себе во всем ради достижения глобальных целей. Не забывайте про развлечения, небольшие, но важные приятные мелочи для себя и своих близких. Запланируйте сумму, которую готовы потратить на эти цели. Иначе существует риск потери психологического комфорта и утраты интереса к жизни.

Не забывайте про развлечения, небольшие, но важные приятные мелочи для себя и своих близких. Запланируйте сумму, которую готовы потратить на эти цели. Иначе существует риск потери психологического комфорта и утраты интереса к жизни.6) Не воспринимайте составленный план как догму. Обстоятельства могут внести свои коррективы в ваши финансы. Важно периодически возвращаться к плану, пересматривать структуру доходов и расходов. Главное – делать это вовремя.

Напомним, что если у вас есть вопросы по финансовой тематике, то направляйте их на электронную почту [email protected]. Ответы на самые популярные и актуальные будут регулярно публиковаться на портале Департамента финансов города Москвы, в газете «Вечерняя Москва» и социальных сетях.

*Информация, приведенная в настоящей статье, предоставлена исключительно в ознакомительных целях и не может быть использована в качестве какого-либо юридически связывающего обязательства или соглашения.

Нужно ли планировать свои расходы?

Путь к правильному использованию денег лежит через управление своими расходами. Это первый шаг, который нужно сделать, чтобы выйти на новый уровень достатка. Для людей, впервые начинающих постигать азы финансовой грамотности, это самый трудный этап. Помимо того, что это кажется сложным и скучным, появляются десятки возражений: «Я весь в долгах! Не до планов сейчас», «У меня семья большая, какие планы? На жизнь бы хватило…».

Это первый шаг, который нужно сделать, чтобы выйти на новый уровень достатка. Для людей, впервые начинающих постигать азы финансовой грамотности, это самый трудный этап. Помимо того, что это кажется сложным и скучным, появляются десятки возражений: «Я весь в долгах! Не до планов сейчас», «У меня семья большая, какие планы? На жизнь бы хватило…».

Попробуем понять, для чего нужно планировать свои расходы в каждой конкретной ситуации.

- «Что мне планировать? Свои три копейки зарплаты?».

Людям с невысокими доходами тяжело кроить свой семейный бюджет. Планирование поможет: прокачать навык управления расходами, сделать их осознанными; не переплачивать за нужную вещь, иметь время для её покупки; увидеть, сколько денег можно (и нужно!) отложить.

- «У меня денег хватает. Буду я ещё считать, просто скажите, куда нести?!».

Привычка жить, не считая деньги, делает человека зависимым от их количества. Любой кризис способен выбить его из колеи.

Учтённые расходы для таких людей — это: порядок в денежных потоках; расширение горизонтов не только покупок, но и использования хороших, доходных финансовых инструментов; чёткий пошаговый план и средства для выхода на прежний уровень комфорта в случае кризиса.

Учтённые расходы для таких людей — это: порядок в денежных потоках; расширение горизонтов не только покупок, но и использования хороших, доходных финансовых инструментов; чёткий пошаговый план и средства для выхода на прежний уровень комфорта в случае кризиса. - «У меня постоянный доход».

Стабильность усыпляет бдительность. Если не видеть ситуацию дальше, чем на месяц вперёд, о больших целях мечтать сложно. Планирование же обеспечит: выход из зоны комфорта для реализации новых целей и планов; понимание, что денег хватит на большее; новый подход: сбережения, инвестиции.

- «Зачем мне планировать? Я на себя работаю: сегодня в минусе, завтра — прибыль. Будут деньги — всё покрою».

Жизнь по принципу «то пусто, то густо» требует более внимательного отношения к тому, куда и на что тратятся деньги. Таким людям контроль расходов позволит: увидеть, сколько денег есть на самом деле; запланировать и осуществить личные и бизнес-цели; не переплачивать, не покупать ненужное, а значит, не испытывать разочарования от потраченного в момент большой прибыли; уметь откладывать деньги на разные цели, не смешивать их и всегда иметь запасы на «чёрный день»; не накапливать долги.

- «Я весь в долгах! Не до планов сейчас».

Закредитованность россиян — проблема, которую нужно срочно решать. Планирование расходов в этом случае — «лекарство», доступное любому человеку. Преимущества планирования: покажет слабые места бюджета, которые нужно укрепить; пошагово выведет из долгов; поможет увидеть общую финансовую картину, принять меры, чтобы кредиты и долги остались в прошлом.

- «Я живу по средствам, у меня на всё хватает».

Для людей, которым хватает на жизнь, которые не хотят большего, или не слишком задумываются над этим — список вопросов, ответы на которые скрыты в планировании: Что будет, если завтра вы потеряете основной источник дохода и не сможете быстро его восполнить? Какие деньги вы будете тратить, если случится что-то непредвиденное? Есть ли у вас средства на обучение детей? Как вы планируете финансово встретить свой преклонный возраст? Хотелось бы вам улучшить свои жилищные условия, путешествовать, поменять автомобиль, не зависеть полностью от зарплаты?

- «Я ещё молодой, могу пожить без забот».

В юности деньги считать совсем не хочется, хотя, как показывает жизнь, это время самых эффективных заделов на будущее. Даже самый небольшой взнос в накопления и инвестиции в молодости принесёт богатые плоды в зрелом возрасте. Планируйте расходы, ведь это: научит регулярно откладывать, сформирует капитал, повысит стабильность вашего положения; убережёт от долгов и неразумных трат; даст повод гордиться своими решениями в будущем; даст возможность попробовать различные инструменты для увеличения дохода.

- «Я уже в возрасте, мне много не надо».

Чем старше человек, тем сложнее ему встроить финансовые привычки, изменить уклад жизни и изучить что-то новое. Даже если это полезно. Но именно в зрелом возрасте планирование: подготовит к снижению доходов на пенсии; позволит жить полноценной жизнью.

- «У меня семья большая, какие планы? На жизнь бы хватило!».

Семейный бюджет, общий он или раздельный, уже сам по себе является поводом для планирования.

В семье больше целей, больше потребностей, больше обязательств. И поскольку семья состоит из людей разного возраста и уровня доходов, то к семье применимы аргументы из всех категорий, перечисленных выше. Просто перечитайте статью и найдите то, что убедит лично вас.

Учтённые расходы для таких людей — это: порядок в денежных потоках; расширение горизонтов не только покупок, но и использования хороших, доходных финансовых инструментов; чёткий пошаговый план и средства для выхода на прежний уровень комфорта в случае кризиса.

Учтённые расходы для таких людей — это: порядок в денежных потоках; расширение горизонтов не только покупок, но и использования хороших, доходных финансовых инструментов; чёткий пошаговый план и средства для выхода на прежний уровень комфорта в случае кризиса.

В семье больше целей, больше потребностей, больше обязательств. И поскольку семья состоит из людей разного возраста и уровня доходов, то к семье применимы аргументы из всех категорий, перечисленных выше. Просто перечитайте статью и найдите то, что убедит лично вас.

В семье больше целей, больше потребностей, больше обязательств. И поскольку семья состоит из людей разного возраста и уровня доходов, то к семье применимы аргументы из всех категорий, перечисленных выше. Просто перечитайте статью и найдите то, что убедит лично вас.Планирование расходов поможет вам разумнее относиться к тратам, видеть жизненную ситуацию наперёд, а значит подготовиться к большинству неожиданностей и достигнуть целей. Оно мотивирует больше заниматься финансами и изучать способы увеличения доходов. Это правильный путь к инвестициям, комфорту и независимости.

Урок 2. Планирование и учет финансов

Финансовая грамотность предполагает не только знание теории денег и их обесценивания. Любому человеку или организации просто необходимо финансовое планирование и учет своих финансов. Почему же это так важно? Дело в психологии денег. Если вы не ведете учет потраченных денег, не планируете на будущее, то вы всегда будете тратить столько, сколько зарабатываете. Вы наверняка сами убеждались в этом. Даже если удалось отложить какую-то сумму денег, в итоге рано или поздно она вынимается из запасов и тратится на текущие потребности.

Вы наверняка сами убеждались в этом. Даже если удалось отложить какую-то сумму денег, в итоге рано или поздно она вынимается из запасов и тратится на текущие потребности.

Когда вы собственными глазами видите количество заработанных и потраченных денег, то избегаете искушения тратить весь заработок, начинаете откладывать часть зарплаты и начинаете подумывать об инвестициях. Поэтому финансовое планирование делает очень важное дело — оно наглядно показывает все ваши операции с деньгами. Те, кто считают скучным это занятие и не планируют, всегда удивляются куда исчезают все деньги и им постоянно их не хватает.

Даже если в какой-то момент их доход увеличивается вдвое, в итоге через какое-то время перед ними предстает все та же проблема в виде недостатка денег, потому что они не имеют финансовой цели. А если человек берет кредит, ситуация ухудшается на очень длительное время. Теперь вы понимаете, насколько важен учет ваших финансов, поэтому приступим к этой теме более детально.

Стоит сразу сказать, что если вы считаете, что суть планирования в том, чтобы накопить деньги и купить машину или дом, то это главная ошибка, которую вы должны будете исправить. Вы поймете, почему такое мышление является неправильным с экономической точки зрения в четвертом уроке. Но до этого вы должны осознать не менее важные вещи.

Содержание:

- Финансовое планирование организации

- Личное финансовое планирование

- Пять шагов финансового планирования

- Программы для планирования личного бюджета

- Проверочный тест

Прежде чем приступить к личному финансовому планированию, рассмотрим планирование организаций. Если в будущем вы хотите открыть свой собственный бизнес, вам не обойтись без финансового планирования.

Финансовое планирование организации

Финансовое планирование — это планирование всех доходов и расходов для обеспечения развития организации («Финансовый менеджмент и налогообложение организаций», Левчаев А. П.). Финансовых планов может быть несколько в зависимости от целей и направлений. Такой план представляет собой балансовую форму в виде сгруппированных статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде.

П.). Финансовых планов может быть несколько в зависимости от целей и направлений. Такой план представляет собой балансовую форму в виде сгруппированных статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде.

До того как приступить к разработке финансового плана, необходимо понять задачи финансового планирования.

Основными задачами финансового планирования являются:

- Определение путей эффективного вложения капитала.

- Контроль за финансовым состоянием.

- Соблюдение интересов инвесторов и акционеров.

- Установление разумных отношений с бюджетом, банками и внебюджетными фондами.

- Выявление скрытых резервов.

- Обеспечение необходимыми ресурсами деятельности организации.

До того, как заняться составлением плана, необходимо осознать финансовое состояние организации. Чтобы вылечить пациента и поддерживать его здоровье, нужно поставить ему диагноз./couple-doing-account-stuff-103576657-5a975970642dca0037d2a70c.jpg) Именно этим и стоит заняться в первую очередь.

Именно этим и стоит заняться в первую очередь.

Сводный финансовый план на определенный период называется бюджетом. То есть бюджет строится на основе двух материй — денег и времени. Вы четко прописываете определенный период времени, на который рассчитан ваш финансовый план, после чего распределяете финансовые (и не только) ресурсы.

Бюджет может быть на уровне личных финансов, организации или государства. Несмотря на разные масштабы, бюджет любого уровня имеет одни и те же признаки и критерии. Например, если ваши или государственные доходы превышают расходы, это называется профицитом бюджета. Если же количество расходов превышает доходы, тогда возникает бюджетный дефицит и многое начинает выходить из-под контроля. Профицит является более желательным, нежели дефицит, однако лишние деньги нужно немедленно запускать в оборот, соблюдая баланс.

На первых порах повышения финансовой грамотности вы можете считать, что бюджет и финансовый план — это одно и то же. Разница может быть только в том, что финансовый план иногда дополняется какими-то рекомендациями, целями, а бюджет в основном имеет дело с цифрами и графиками. В финансовом плане заложен бюджет и между ними часто можно ставить знак равенства.

Разница может быть только в том, что финансовый план иногда дополняется какими-то рекомендациями, целями, а бюджет в основном имеет дело с цифрами и графиками. В финансовом плане заложен бюджет и между ними часто можно ставить знак равенства.

Помимо задач финансового планирования существуют еще и его принципы:

| ✔ | Прогнозирование. Анализируется экономическое состояние организации и страны (иногда и всего мира, если это транснациональная корпорация). Качество прогноза определяет качество финансового плана. |

| ✔ | Оптимизация. Это значит уменьшение расходов без ущерба для организации и ее сотрудников и наиболее эффективное вложение денег. |

| ✔ | Контроль. Грамотный финансовый план не допускает безответственности, четко показывает кто за что отвечает и позволяет контролировать все аспекты организации. |

| ✔ | Документирование. Ведение документов является естественным следствием контроля. |

| ✔ | Координация. Финансовые планы разных подразделений должны разрабатываться в тесной связи друг с другом. Иногда вполне разумно сделать упор (читайте — вложить больше денег) в одно подразделение, пожертвовав некоторыми расходами на другое. |

| ✔ | Выделение приоритетов. Для того, чтобы выполнить финансовый план, руководитель должен определить четкие и ясные цели. Главным приоритетам должны подчиняться все действия и финансовые сделки организации. Без приоритетов компания может потратить массу денег на совсем ненужные направления и просто-напросто потерпеть финансовый крах. |

| ✔ | Адекватность. Очень похвально ставить себе амбициозные цели, однако ничем не подкрепленные амбиции могут привести к печальным последствиям. |

| ✔ | Многовариантность и гибкость. План может быть скорректирован с учетом экономического климата. Экономика меняется каждый день, поэтому нужно отслеживать ее тенденции и вносить поправки в финансовый план. |

Составление финансового плана — это комплексное и сложное занятие. Поэтому мы сосредоточимся на общих и понятных чертах. Доходы и расходы составляют основу бюджета любой организации, государства или обычного человека. Существуют такие статьи:

Доходы и поступления средств:

- Прибыль от продажи продукции, работ и услуг.

- Прибыль от прочей реализации (основных средств и других активов).

- Амортизационные отчисления.

- Поступление денег от других компаний.

- Планируемые доходы, не имеющие отношения к реализации товаров, работ и услуг. Это могут быть доходы от ценных бумаг, долевого участия в уставном капитале других компаний, сдачи имущества в аренду, хранения финансов на депозитах.

Расходы и отчисления средств:

- Налоги, уплаченные из прибыли и другие.

- Расходы амортизационных отчислений.

- Заработная плата.

- Стоимость сырья и других ресурсов.

- Погашения кредитов.

- Аренда помещений.

- Прочие расходы.

Это все, что любому финансово грамотному человеку нужно знать, если он пока что не рассматривает возможность управления собственной организацией. Когда же вы твердо решите ступить на этот путь, вам предстоит изучить намного больше информации, либо же нанять финансового консультанта.

Теперь пришло время рассмотреть личное финансовое планирование, которое вы можете составить сами, придерживаясь определенных инструкций.

Личное финансовое планирование

Для грамотного личного финансового планирования вам не повредит пройти курс по тайм-менеджменту. Этот курс научит вас правильно распределять время в разных сферах для получения дохода от них. В четвертом уроке мы рассмотрим способы получения дополнительного дохода, поэтому вам нужно научиться ставить правильные цели и вырабатывать стратегию их достижения, правильно распределяя свое время и усилия. Сочетание этих двух навыков поможет вам стать на ноги в финансовом плане.

Личное финансовое планирование позволит любому человеку правильно оценить свое финансовое состояние и распределить ресурсы для получения большего дохода. Если на вас навевает скуку работа с бумагой, которую нужно заполнять и дополнять каждый день, позже вы увидите список приложений с приятным дизайном и функционалом, недоступными обычному листу бумаги.

Прежде всего вам нужно осознать тот факт, что любая сэкономленная денежная единица может превратиться спустя какое-то время в две и больше. Если же она потрачена на что-то ненужное, вы лишаетесь этой возможности. Вспомните, какое количество бесполезных трат вы совершили за год и умножьте эту цифру на три — вероятно, такую сумму вы могли бы получить через год или два при правильном инвестировании.

Большинство финансово преуспевающих людей поэтому и достигли своих вершин — они привыкли тратить минимум, а остальные деньги вкладывать во что-то. Ведь всем известны истории, когда выигравшие в лотерею в итоге всего за год становились опять нищими. Они не были финансово грамотными. Однако если бы они уделили финансовому планированию хотя бы пару часов, то могли бы наглядно увидеть, что всего спустя год этих денег не останется.

Перед тем, как составить свой личный финансовый план, вы должны знать принципы планирования личных финансов:

- Принцип экономии. Терпение — сила. Это качество помогает любому человеку в любой сфере жизни, оно же поможет и в личных финансах. Желание немедленного удовлетворения и нетерпение это признак незрелого, детского поведения. Все мы знаем, что нужно экономить, но делает это очень небольшой процент людей. Однако и до крайности доходить не стоит, потому что экономия ради экономии тоже до добра не доведет. Позже мы расскажем вам, что нужно делать с сэкономленными деньгами.

- Принцип достаточности. Нужно поставить барьер между собой и современным медиа. Функция любой рекламы в том, чтобы показать вам, что вы будете несчастны, если не купите этот товар. Научитесь размышлять о полезности приобретения товара именно с позиции ценности. Если товар не принесет вам ничего, кроме сомнительного удовольствия, не покупайте его. Будьте довольны нынешним положением и думайте о том, что сделать его еще лучше вам поможет ощущение самодостаточности. Самодостаточность не значит сидеть сложа руки, это значит быть счастливым уже сейчас, но при этом знать, как может стать еще лучше. Будьте благодарны — это одно из самых недооцененных качеств человека.

- Принцип работоспособности. Для хорошей жизни очень важно найти такую работу, на которой вы не будете думать только о деньгах. В этом случае ваша работоспособность повысится в несколько раз, а вместе с ней и доходы. Любите то, что делаете. Это поможет находиться всегда в приподнятом настроении и находить время и силы для многого другого.

- Принцип исследования. Финансовая грамотность предполагает постоянное осознанное отношение к деньгам и возможностям. Выясните, какие продукты и товары вам в самом деле необходимы и не переплачивайте за более дорогие версии. Все ваши сегодняшние финансовые решения касаются вас и вашей семьи в будущем.

- Принцип приоритетности. Каждый день мы сталкиваемся с одной очень важной проблемой — на что потратить и куда вложить свои деньги. С этим сталкиваются даже миллионеры. Помните, что если вы покупаете один дорогой товар, вы лишаетесь другого. При помощи одного товара или услуги вы становитесь умнее и лучше, при помощи второго деградируете. Как показывает практика, вторые товары покупаются намного чаще. Отличайте первые от вторых.

- Принцип отслеживания. Управление деньгами должно стать привычкой. Бездумные траты денег ведут к финансовому краху. Отслеживайте и всегда помните о том, сколько у вас денег и на что вы их тратите.

- Принцип скромной жизни. Пускай даже на время. Вам нужно добиться того, чтобы ваш доход формировался без вашего участия и только тогда вы можете себе позволить намного больше. Если ваш пассивный доход достигает нужной вам суммы и радует вас без остановок, это верный признак того, что вы добились финансовой независимости. Скромная жизнь не значит плохая, это значит более разумная. Конечно, если вы работаете с людьми, у вас должна быть хорошая и опрятная одежда. Смысл в том, чтобы не покупать лишнюю одежду.

- Принцип избежания долгов. Любой кредит и долг съедает часть вашего финансового будущего. Он возможен в некоторых случаях, о которых мы поговорим позже.

- Принцип упрощения. Простота ведет к эффективности, пониманию и отсутствию стресса. Любая новая вещь помимо хороших эмоций несет в себе и много плохих. Покупка нового дорогого телефона просто склоняет вас к тому, чтобы играть на нем в хорошие игры и использовать бессмысленные приложения. Упрощение в стиле дзэн поможет любому человеку стать более счастливым, а в нашем случае еще и финансово грамотным.

- Принцип инвестирования. Помните об инфляции? Простое хранение денег конечно лучше, чем бездумная их трата, но и эффективным такое поведение тоже не назовешь. Инвестирование всегда несет определенный риск, однако без этого в мире денег нельзя. Читайте много книжек, смотрите видео и размышляйте.

- Принцип осторожности. Состоятельного человека характеризует не дорогая машина, а то, сколько он может прожить месяцев, если сегодня лишится работы. Говорят, что если вам хватит денег на шесть месяцев хорошей жизни, значит вы можете считаться средним классом. И тем не менее суть финансового благополучия в том, чтобы не работать (или работать там, где нравится) и при этом иметь постоянный приток дохода.

- Принцип сотрудничества. Конечно можно иметь неплохой доход, работая в одиночку, но информационный век предлагает большое количество возможностей для кооперации с другими людьми. Принцип синергии работает очень хорошо именно в финансовой сфере. Подобрав правильную команду, любой человек может генерировать больше дохода.

Теперь, когда мы познакомились с принципами планирования личных финансов, самое время перейти к практике.

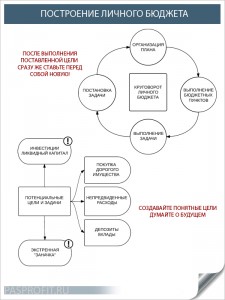

Пять шагов финансового планирования

Финансовое планирование учитывает всего пять шагов. К каждому шагу стоит относиться с должным вниманием и не приступать к следующему, пока окончательно не разобрались с предыдущим.

1

Оценка

Прежде всего вам нужно четко оценить каковы ваши активы и пассивы. Для начала определите, сколько у вас имеется наличных и электронных денег. Затем запишите в графу «активы» то, что приносит вам доход: депозит, месячная зарплата, инвестиции. В графу «пассивы» впишите все, что не приносит вам денег и вытягивает из вас деньги: машина, дом или ипотека, кредит, счета за квартплату, интернет и пользование мобильным телефоном. Определите хотя бы примерное количество денег, которые вы тратите в месяц на еду, одежду и развлечения. И да, машина и квартира являются вашим пассивом и об этом мы поговорим отдельно.

Избавьтесь от кредитов. Вы должны понимать, что в итоге вы все равно его отдадите, но он будет вытягивать из вас проценты и формировать синдром должника. Запомните: никаких долгов, минимальные потребности можно удовлетворить при любом доходе. Конечно не нужно подвергаться крайностям — жить в машине или ходить в порванной одежде.

Проще говоря, вы должны в итоге увидеть две примерные цифры — ваши общие доходы и расходы в месяц.

2

Цель

Без цели никуда, особенно если она долгосрочная. Собрать определенную сумму за пару месяцев способен почти каждый, но если речь идет о нескольких годах, тогда вам нужна железная дисциплина и мотивация. И именно постановка цели поможет вам в этом.

В идеале вы должны планировать на несколько лет вперед, потому что именно это является финансово грамотным поведением. Например, это может быть запись «Миллион долларов через десять лет». Она имеет свои недостатки, но уже лучше, чем ничего. Конечно ваша цель должна быть объективной, но с другой стороны очень легко себя недооценить и в итоге вы получите меньше, чем могли бы. Когда вы начнете разбираться в своих финансах и будете инвестировать деньги, то поймете, что миллион долларов способен накопить любой человек на планете. Давайте подумаем о том, какую цель должен ставить перед собой финансово грамотный человек.

Вашей финансовой целью не должно быть что-то вроде «Купить через два года машину» или «Купить через пять лет дом». Это экономически неправильное мышление, потому что даже если вы в итоге достигнете этого, у вас намного увеличатся расходы и всю оставшуюся жизнь вы будете тратить на поддержание функционирования автомобиля или дома. Цель «Через десять лет иметь миллион долларов» уже лучше, однако это значит, что по истечении этого периода времени вы просто начнете тратить свой миллион и в итоге скатитесь в то финансовое состояние, с которого начали. Вашей целью должно стать формирование пассивных источников дохода. Грубо говоря, это может быть миллионный счет в банке, который каждый год позволит вам не работать и снимать хорошие проценты. Однако банки и экономическая ситуация нестабильна, поэтому вам нужно помнить еще одно золотое правило: не кладите все яйца в одну корзину.

Если вашей целью станет «Миллион долларов в банке и еще пять источников пассивного дохода из разных инвестиций», то вот это уже близко к финансовой состоятельности. Об этом мы подробнее побеседуем в четвертом уроке.

3

Создание плана

Первым шагом в составлении плана является урезание ваших расходов. Это краеугольный камень финансовой грамотности. Помните, что человек способен тратить все имеющиеся у него деньги вне зависимости от уровня своих доходов. Поэтому прежде всего найдите статьи расходов, которые можно сократить или вообще убрать. Существует мнение, что почти при любом доходе можно снизить количество расходов на 50%.

И именно эти самые 50% вы должны откладывать в течении если не всей своей жизни, то хотя бы на время действия данного финансового плана. Это второй шаг.

Помните, что при желании и определенных навыках одну денежную единицу можно превратить в три и более. Поэтому чем больше вы откладываете, тем больше шанс приумножения этой суммы. Если вы не откладываете ни копейки, то путем нехитрых расчетов получаете ноль, умноженный на любое число и получаете в итоге ноль.

Третьим шагом является инвестирование. Об этом мы поговорим отдельно и очень подробно.

Итак, урезайте расходы, копите деньги и вкладывайте. Даже если вы только что выиграли в лотерею миллион долларов. Это касается каждого человека вне зависимости от текущего уровня его доходов.

4

Исполнение плана

Повесьте его на видное место. Если используете приложение, пускай оно будет у вас на главном экране, чтобы вы могли моментально в него зайти и ввести какие-либо изменения. Если вы купили еду, тут же внесите эту сумму в статьи расходов, при этом четко осознавая, какую сумму на питание в месяц вы себе выделили. Можете сесть на диету, это вообще прекрасный способ стать здоровым и богатым.

Ваш финансовый план должен стать вашей второй сущностью. Мы не советуем вам мыслить только категориями денег, потому что иначе вы станете деградировать как личность, но и не забывайте о ваших целях. Самые лучшие и великие цели достигаются при помощи личной эффективности и финансовой грамотности. Оставайтесь человеком, но помните о своем финансовом благополучии.

Кстати, если вам не нравится слово «план», придумайте свое мотивационное слово. Подумайте о том, какое слово будет вас вдохновлять, а не навевать скуку.

5

Мониторинг и переоценка

Нет никакой проблемы в корректировке плана. Когда вы составляли его первую версию, возможно вы еще весьма смутно понимали, куда будете их вкладывать. Когда вы урезали свои расходы и стали откладывать в идеале половину дохода, может пройти пара месяцев, прежде чем там соберется хорошая сумма. Потратьте эти месяцы на финансовые книги и потом скорректируйте свой финансовый план. Он всегда должен меняться в сторону сокращения расходов и оптимизации в инвестиции, а не наоборот. Это главное правило корректировки личного финансового плана.

Конечно вы могли выделить на еду совершенно ничтожное количество денег и в этом случае можете увеличить расходы на питание. Также не забывайте о продуктах, которые имеют свойство долго заканчиваться. Например, вы можете не думать о шампуне и бритвенных лезвиях, но через какое-то время вам они понадобятся. В этом случае есть смысл покупать оптом, но деньги на эти расходы вы должны брать только со статей других расходов.

На этом моменте вы наверняка считаете, что ваша жизнь превратится в сущий ад. Это правда, но при условии, если вы не будете искать новые источники дохода. Согласитесь, что если вы откладываете 50% доходов на инвестиции, то новые источники дохода позволят вам в итоге выбраться из первых трудностей и тратить больше денег на развлечения и прочие вещи. Помните о том, что другого пути нет. Никто не запрещает вам радоваться жизни и при этом искать новые возможности, которые предлагает жизнь.

Как мы уже говорили, финансовое планирование может показаться очень скучным занятием, потому что большинство людей в мире не любят цифры. А вот красивую графику и разноцветные картинки человек любит больше. Рассмотрим мобильные приложения, которые будут у вас всегда под рукой и обладают хорошей наглядностью и интерфейсом.

Программы для планирования личного бюджета

1

Monefy

Эта условно-бесплатная программа обладает очень приятным интерфейсом и имеет ряд преимуществ. Например, при помощи синхронизации с сервисом Dropbox вы можете вести семейный бюджет. Любая запись в этом приложении будет видна тем людям, с которым вы этот бюджет ведете. Однако вы можете использовать его и просто для себя. Приложение имеет встроенный калькулятор, что очень удобно.

Также стоит отметить красивый и информативный график, который поможет за несколько секунд увидеть, на что больше всего вы тратите деньги и что приносит вам больше дохода. Вы можете увидеть свои доходы и расходы за день, неделю, месяц и год, что поможет вам более осознанно относиться к своим деньгам.

2

Money Lover

Это приложение не только про учет и планирование финансов, оно постоянно развивается и уже сейчас пытается охватить многие аспекты жизни человека. Два кошелька вы можете завести бесплатно, за остальное придется заплатить небольшое количество денег.

Еще хорошим отличием от других приложенией являются две вкладки «Я должен» и «Мне должны». Как вы понимаете, первая вкладка должна быть всегда чиста, да и наличие второй не всегда сделает вашу жизнь лучше. Но если все же это случилось, приложение поможет не забыть обо всех долгах.

Также есть вкладка «Счета», позволяющая наконец узнать общую сумму ваших всех счетов — квартплата, аренда, интернет, телефон и так далее.

Помимо всего этого программа содержит конвертер валют, расчет процентной ставки и способна найти ближайший от вас банкомат.

3

Financius

Самое простое приложение из представленных. Оно состоит из трех простых пунктов меню «Аккаунты», «Транзакции» и «Отчеты». Вы можете отслеживать состояние финансов своей компании или любого члена семьи. Финансового планирования здесь нет, однако если вы неопытный пользователь приложений, можете начать с него. Оно бесплатное и без рекламы.

4

CoinKeeper

Это приложение представляет собой управление финансами и представлено в игровой форме. Для того, чтобы потратить на что-либо деньги, вам нужно перебросить монетку на конкретную иконку. Есть интересная функция под названием «Автоматический бюджет», она позволяет быстро рассчитать основные категории расходов на месяц.

Вы можете установить напоминания о повторяющихся расходах, а также вести учет вместе со своей семьей.

5

Toshl

Уникальность приложения в том, что оно постоянно напоминает вам о том, что вы можете превысить бюджет. Однако недостатками его является платное пользование, а также то, что некоторые вещи нужно вводить вручную.

Мы советуем вам попробовать все эти приложения и в итоге выбрать то, которое подходит вам больше всего. Они развиваются и эволюционируют, а значит в скором времени возможно добавление других функций. Если у вас нет возможности пользоваться мобильными приложениями, вашим услугам предлагаются интернет-сервисы. Их большое количество и достаточно сложно выделить какое-нибудь отдельно.

В следующем уроке мы рассмотрим финансовую систему и финансовые организации. А в этом мы изучили личное и организационное планирование. Мы выяснили, что особой разницы между планированием личных финансов и планированием финансовой организации нет и что существует много похожих моментов. Суть всегда одна и та же — сокращение расходов и направление финансовых потоков на инвестиции и приумножение капитала.

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только один вариант. После выбора вами одного из вариантов система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

Далее мы поговорим о финансовой системе.

Григорий КшеминскийДмитрий ГераськинФинансовое планирование — Финансовая грамостность

Есть много способов приумножить свои деньги:

- Откажитесь от импульсивных трат. Оцените, насколько сильно вам нужен товар, отложив его покупку хотя бы на день.

- Формируйте подушку безопасности. Даже отложенные 10% от ежемесячного дохода смогут помочь в трудную минуту.

- Приумножайте. Самый простой способ — открыть банковский вклад. По закону вклад можно открывать с 14 лет — как только подросток получил паспорт. О других способах накопления читайте на сайте https://fincult.info

- Составьте финансовый план. Оцените доходы-расходы. Возможно, от каких-то привычек вы решите отказаться.

- Копить стоит не только деньги, но и знания. Узнавайте новое, занимайтесь спортом. За это не всегда нужно отдавать большие деньги. Инвестируйте в себя, в свое развитие. В дальнейшем это может принести свои плоды.

С банковской картой очень удобно:

- Платить. Расплачиваться картой проще, чем наличными (не надо пересчитывать сдачу; если у вас не хватает денег на покупку, то недостающую сумму можно быстро перевести с другой карты).

- Копить. Деньги с карты можно «откладывать» в виртуальную копилку.

- Получать бонусы. Можно копить баллы за покупки, возвращать часть потраченных денег (кешбэк) и тратить их потом.

Вы запланировали отпуск, новый автомобиль и домик в деревне. Составьте личный финансовый план:

- Четко сформулируйте цели.

- Разделите их по степени важности.

- Рассмотрите все варианты их решения.

- Учтите доходы и расходы.

- Заставьте деньги работать. Найдите подходящие для себя инвестиционные финансовые инструменты (различаются по доходности, надежности, ликвидности, прочности, процентов).

- Попробуйте найти дополнительный источник финансирования.

- Корректируйте финансовый план и четко ему следуйте.

При составлении семейного бюджета учитывайте:

- «Резервный фонд». Лучше, если финансовая подушка безопасности составит три ежемесячных дохода семьи.

- План расходов (ежемесячных, ежегодных, включая траты на развлечение и отдых).

- Цель.

Избавьте себя от финансовых рисков:

- Не пренебрегайте страховками (имущество, здоровье, риски, ответственность можно застраховать).

- Подумайте о финансовой подушке безопасности, эксперты считают, что она должна составлять не менее трех ежемесячных доходов семьи.

- Используйте финансовые инструменты: проценты по вкладу компенсируют потери из-за инфляции, карты с кешбэком помогут вернуть часть потраченных денег.

Как решать финансовые вопросы, не выходя из дома:

- Настройте автоплатежи себе и близким.

- Заказывайте товары и услуги на дом.

- Соблюдайте кибербезопасность.

- Переводите деньги через мобильный банк или интернет-банк.

- Оформляйте кредиты, вклады и страховки дистанционно.

- Проверьте кредитную историю. Через портал госуслуг можно выяснить, в каких бюро кредитных историй (БКИ) она хранится. А затем, также дистанционно, запросить отчеты в БКИ.

- Конвертируйте деньги без обменников. Банки, как правило, позволяют открывать валютные счета и проводить конвертацию через личный кабинет или мобильное приложение.

- Оптимизируйте бюджет с помощью приложений.

- Повышайте финансовую грамотность.

Долгосрочные финансовые цели семьи

Эта статья поможет вам определить долгосрочные финансовые цели семьи. Четко понимая свои цели – вы сможете разработать план их достижения.

Какие материальные цели вы ставите?

Мы живем в обществе, поэтому цели у нас универсальны. Отличие в цифрах.

Основные категории целей:

- Текущий уровень жизни;

- Обеспеченное будущее = финансовая свобода;

- Образование детей;

- Финансовая защита;

- Наследство.

1. Текущий уровень жизни

Ответьте на эти вопросы себе:

- Как я хочу жить сегодня? Какой мой/наш стиль жизни?

- Какая сумма в месяц необходима сегодня для этого?

- Мой текущий доход мне это позволит?

- Если нет, то насколько нужно увеличить доход?

- Составьте план увеличения дохода.

2. Обеспеченное будущее

Это возможность перестать работать ради денег в 55-65 лет. Возможность, отойти от дел, жить на % с капитала, ренту и заниматься чем захочется.

- Представьте, что вам вчера «стукнуло 60». Как вы хотите жить в «60»?

- Какая сумма необходима для этого в текущих ценах?

- Сколько времени еще есть до 60?

- Какой капитал необходимо создать и какую сумму сегодня нужно для этого инвестировать?

Заложите эту сумму инвестиций в ежемесячные расходы.

3. Высшее образование детям

- Какое образование вы хотели бы дать детям?

- Сколько стоит сегодня?

- Сколько лет до начала обучения ребенка?

- Какая будет стоимость к началу обучения с учетом инфляции?

- Сколько сегодня нужно инвестировать, чтобы создать фонд для оплаты образования?

Заложите эту сумму в ежемесячные расходы.

4. Финансовая защита

Это защита на случай форс-мажоров. Чтобы не обнулилось то, что вы создавали и зарабатывали годами. Основные виды:

- Страхование жизни. В течение 1-го месяца выплачивает доходы в семью, если добытчика семьи не стало вчера. Доходы, которые семья потеряла бы из-за смерти близкого.

- Медицинское страхование. Защищает капитал семьи от растраты за лечение.

- Какие виды защиты актуальны для вас?

Заложите расход на защиту.

5. Наследство

Возможность оставить после себя активы, чтобы потомки не начинали с нуля, не занимались выживанием.

Вы можете создать наследство:

- для близких;

- для себя со стороны родителей.

Напишите свои цели в комментариях.

Если вам нужна консультация по финансовому планированию – пожалуйста, отправьте заявку на бесплатную онлайн-встречу:

P.S. Подписывайтесь на Telegram-канал «Финансы с Еленой Максимович», где я регулярно делюсь полезными материалами о личных финансах, статьями, которые считаю интересными, размещаю свои кейсы и кейсы коллег, которые вы не найдете на сайте или в других источниках.

С уважением,

Елена Максимович,

финансовый консультант

Финансовое планирование семьи – 2 важные задачи личного бюджета

В этой небольшой статье я расскажу вам о финансовом планировании семьи. Основным рассказчиком буду не я — а два коротких и смешных видео.

1. Основа долгосрочного финансового планирования семьи

Кликните:

Когда вы посмеетесь — стоит признать: не все в жизни происходит так, как мы планируем. Этот ролик о непредсказуемых случайностях. О событиях которые вне нашего контроля — и могут навредить нам.

Любой водитель может попасть в ДТП, и кетчуп на лице символизирует возможные последствия удара. Однако мы говорим о финансовом планировании семьи — какая здесь связь?

Самая прямая. Настоящее и будущее семьи обеспечивается теми доходами, что зарабатывают мама и папа. И если непредсказуемые события могут отобрать этот доход — от них нужно защищаться.

Как этот сделать? Существует единственный инструмент, позволяющий это сделать. Имя ему — страхование жизни. Этот контракт защищает доходы семьи, а значит — и ее финансовое будущее. Именно поэтому страхование жизни есть основа личного финансового планирования.

2. Регулярные сбережения для создания капитала

Включите и еще одно видео по теме:

Абсолютное большинство людей спят за рулем в отношении своего финансового будущего.

Да, возможно рациональной частью мозга они понимают, что нужны выверенные, регулярные действия по созданию личного капитала. Ведь деньги потребуются для высшего образования детей, а в будущем супругам необходим пенсионный капитал.

Но реальных шагов для создания капитала семьи не делают. Жизнь течет очень быстро, и как заснувший водитель — они попадут в финансовое ДТП.

Жизнь их столкнет с очень важной задачей, для решения которой денег нет. В этом году ребенок заканчивает школу, но заплатить за его обучение в ВУЗе семья не сможет.

Или родители вдруг осознают, что они уже очень зрелые люди. И через год-два нужно завершать карьеру. Но жить будет не на что! Ведь пенсионный капитал не создан …

И уже ничего не изменить. Нельзя затормозить, чтобы избежать этого удара. Начинать решать эти задачи нужно было много лет назад.

Чтобы ваша семья не попала в подобную ситуацию — планируйте свое финансовое будущее загодя. И своевременно начинайте реализовывать финансовый план семьи. Скачайте мой краткий обзор по теме:

А если вам нужна консультация по теме – просто напишите мне в удобном мессенджере, чтобы договориться о нашей онлайн-встрече:

Владимир Авденин,

финансовый консультант

советов по составлению финансового плана вашей семьи

Начните с видения и финансовых целей вашей семьи

Первый компонент финансового плана — это четко определенный набор целей.

Важная и общая цель работающих взрослых — вести такой образ жизни, который они хотят на пенсии. Плата за обучение своих детей в колледже и помощь пожилым родителям в понимании и планировании своего пенсионного дохода и потребностей в долгосрочном уходе также входят в список.

Планирование недвижимости — то есть наличие завещания и, возможно, доверительного управления, а также правильный тип и размер страхования жизни — обычно завершает финансовый план семьи.А для некоторых семей это видение может также включать такие вещи, как планирование регулярных отпусков, покупка второго дома или инвестиционной собственности или создание наследства в виде благотворительных пожертвований.

Расстановка приоритетов и обсуждение каждой цели, чтобы понять, где они вписываются в общую картину, очень важны, как и обсуждение ожиданий. Например, если ваш ребенок ожидает, что вы покроете 100% расходов на обучение в колледже, в то время как вы предпочитаете разделение 50/50, это разговор, который вы хотите провести задолго до дня въезда в первый год обучения.

Дети Гибсона еще не достигли студенческого возраста, но он и его жена уже смотрят в будущее, чтобы определить, как это вписывается в их видение. Но, по его словам, они не сосредотачиваются на учебе в колледже в ущерб другим финансовым целям. «Хотя мы хотели бы, чтобы наши дети учились в колледже без долгов, мы считаем важным, чтобы наша способность выйти на пенсию не подвергалась риску», — делится он. На данный момент основной целью является получение пенсионных сбережений и инвестиций, чтобы компенсировать более позднее начало финансового планирования.

Вы можете испытывать некоторую вину родителей из-за того, что поставили собственные пенсионные потребности выше образования детей; это нормально. Один из способов представить это в перспективе — подумать о том, что для вас важнее: возможность наслаждаться жизнью на пенсии с минимальными финансовыми заботами или удерживать своих детей от долгов для учебы в колледже.

Гибсон считает, что очень важно начинать разговор об ожиданиях как можно раньше, скажем, когда ваш ребенок поступает в первый год обучения в старшей школе.Разговор может быть открытым и продолжаться, чтобы обеспечить некоторую гибкость.

Почему финансовое планирование должно быть частью планирования семьи

Решение сделать скачок отцовства может быть одним из важнейших жизненных решений, которые вы когда-либо примете. Это еще и важное финансовое решение.

Согласно исследованию Guardian, 26 процентов работающих американцев испытывают стресс и борются. 1 У них нет четкого финансового плана, неправильное отношение к деньгам, они наименее уверены в своей жизни и довольны ею. И многие из этих людей — родители.

Хорошая новость заключается в том, что стресс, связанный с планированием семьи, можно уменьшить с помощью разумного финансового планирования. Вот семь сценариев «что, если» и решений, которые помогут вашей семье встать на путь финансовой уверенности.

ЧТО, ЕСЛИ МЫ НЕ ЗНАЕМ, С чего начать?

Сделайте маленькими шагами, придумав письменный план, который включает в себя бюджет, краткосрочные и долгосрочные сбережения, соответствующую страховку, инвестиции и общий план недвижимости.Финансовое планирование также означает налоговые стратегии. Не забудьте воспользоваться всеми зависимыми налоговыми льготами, на которые вы теперь имеете право, что позволит сохранить тысячи долларов на вашем банковском счете.

Семьи с детьми с особыми потребностями должны быть осторожны в том, как они откладывают деньги на свое будущее: хранение слишком большого количества денег на имя ребенка может лишить их права на получение определенных государственных услуг и финансовой помощи, таких как социальный доход и Medicaid, которые могут им понадобиться во взрослом возрасте. 2

ЧТО, ЕСЛИ НАШИ ДЕТИ ЗАБОЛЕВАЮТ?

Молодые родители часто беспокоятся о здоровье своего ребенка, и каждое сопение является поводом для беспокойства.У родителей есть один месяц с момента рождения или усыновления ребенка, чтобы добавить его в свой полис медицинского страхования, что называется «квалификационным событием». Пропустите этот важный крайний срок, и вам придется подождать до следующего открытого периода регистрации. Если оба родителя работают, сравните планы медицинского страхования, чтобы узнать, какой из них предлагает лучшее покрытие для вашего ребенка.

ЧТО, ЕСЛИ МЫ ЗАБОЛЕВАЕМ ИЛИ НЕТ НИКАКОЙ ПОМОЩИ?

Страхование дохода по инвалидности и страхование жизни могут помочь защитить вашу семью, когда вы больше не в состоянии заботиться о ней.Однако важно знать, что у вас есть: многие планы работодателя не переносятся, если вы потеряете или уволитесь с работы.

Домоседам следует также подумать о страховании жизни. Если с ними что-то случится, сможете ли вы позволить себе дневной уход на полный рабочий день и другую помощь, чтобы заменить все обязанности, которые выполняют эти родители? В 2021 году типичная годовая зарплата домработниц составляла 184 820 долларов, что на 6619 долларов больше, чем до пандемии. 3

Также важно юридически назначить официального опекуна для ваших детей и заполнить имущественный план.Вы хотите быть тем, кто принимает эти решения, а не судом штата.

ЧТО ЕСЛИ НАША СЕМЬЯ СОДЕРЖИТ ДИСКРИМИНАЦИЮ?

В частности,ЛГБТ-семьи продолжают сталкиваться с дискриминацией и проблемами, связанными с их семейным статусом. Хотя постановление Верховного суда по делу Обергефелл против Ходжеса гарантирует равенство в браке, оно не препятствует оспариванию родительских прав.

Если ваш ребенок биологически не ваш — независимо от того, состоите ли вы в однополой или разнополой паре — вам необходимо установить с ним четкие юридические связи.Недостаточно указывать в свидетельстве о рождении вашего ребенка. Некоторые штаты продолжают дискриминировать небиологических родителей, даже когда они состоят в браке, и часто вопреки требованиям закона.

Факты о равенстве в браке , совместная кампания шести групп равноправия, рекомендует, чтобы каждый родитель, который не является биологическим родителем — в браке или нет, — получил усыновление или решение суда по поводу отцовства как самый надежный способ обеспечить законные родительские права во всех отношениях. 50 штатов. 4

ЧТО, ЕСЛИ НАС НЕЖИДАЕТСЯ ИЗ-ЗА НЕОЖИДАННЫХ РАСХОДОВ?

У семей должно быть достаточно ликвидных сбережений, чтобы покрыть шесть месяцев расходов.Семьям следует подумать о том, чтобы сберегать от 10% до 15% каждой зарплаты, чтобы иметь достаточно денег для выхода на пенсию. 6

ЧТО, ЕСЛИ МЫ НЕ МОЖЕМ ПОЛУЧИТЬ КОЛЛЕДЖ?

Хотя вы всегда можете одолжить для учебы в колледже, вы не можете взять кредит для выхода на пенсию. Родители должны в первую очередь сосредоточиться на финансировании своей пенсии.

Как только это будет надежно закреплено, у вас еще будет время откладывать деньги на колледж. Колледж не для всех. Финансовый специалист может помочь определить подходящий план действий для вас и вашего ребенка.

ЧТО, ЕСЛИ ОНИ ХОТЯТ ЩЕНКА?

Часть хорошего воспитания — это моделирование хорошего поведения, и это также относится к финансовой грамотности. Могут быть и другие причины, по которым вы не хотите заводить щенка, но если вы не можете позволить себе плату за усыновление или содержание, объясните это своим детям. Когда ваши дети станут достаточно взрослыми, научите их тому, как важно экономить на то, что они хотят, платя им за то, чтобы они выполняли работу по дому или помогали соседу.

Мы не можем объяснить все «а что, если». Жизнь с детьми всегда будет непредсказуемой поездкой на американских горках.Грамотное финансовое планирование может помочь вам наслаждаться взлетами и падениями без того угнетающего ощущения, что в любой момент дно может упасть.

Предоставлено вам The Guardian Network © 2019, 2021. Американская компания по страхованию жизни Guardian®, Нью-Йорк, NY

2021-122829 Exp. 7/2023

7 шагов для создания финансового плана семьи

Этот пост может содержать партнерские ссылки, а это означает, что если вы сделаете покупку по ссылке, я могу получить небольшую комиссию без каких-либо дополнительных затрат для вас.Заработок используется для поддержания работы этого веб-сайта. Пожалуйста, прочтите мою страницу отказа от ответственности для получения дополнительной информации. Я всегда включаю только те ресурсы, которые лично использую и люблю.Зачем вам нужен финансовый план

Персональный или семейный финансовый план содержит дорожную карту, необходимую для достижения прогресса. Он точно описывает ваши финансовые цели (куда вы идете), а затем предоставляет шаги, которые вам нужно предпринять, чтобы их достичь (как этого добиться).

Независимо от того, является ли ваша цель выплатой долга, накоплением средств на крупную покупку или планированием финансовой независимости, финансовый план семьи — это то, что направляет вас и дает рекомендации по принятию финансовых решений в течение года и в дальнейшем.

Рассмотрите свой ожидаемый доход за год

Первый шаг в создании надежного финансового плана на год — это подсчитать, какой доход вы ожидаете получить. Хотя это может быть непросто, если вы владеете собственным бизнесом, у вас должна быть приблизительная оценка, основанная на предыдущих годах или бизнес-прогнозах. Ошибка консервативности, если вы просто не уверены.

Просмотрите весь свой долг и план его погашения

Затем просмотрите весь свой долг и узнайте, как вы планируете бороться с ним в этом году.У вас должно быть очень четкое представление о том, сколько вы будете платить каждый месяц по своим долгам, и о методе, который вы будете использовать, чтобы определить, какой счет погашать более агрессивно.

Если вы не знаете, как это сделать, посетите «Как расплачиваться с долгами как босс».

Совет: Обязательно посетите БЕСПЛАТНУЮ библиотеку ресурсов, чтобы загрузить все рабочие тетради, рабочие листы и печатные формы в формате PDF, необходимые для начала работы со своим финансовым планом. Получите эксклюзивный доступ к журналу выплаты долга, таблицам ежемесячного отслеживания расходов и составления бюджета, а также к 5-страничному шаблону финансового плана для составления финансового плана .

Составьте список ваших известных расходов за год

После анализа вашего долга и общего плана выплат, пора пересмотреть ваши ежемесячные и годовые расходы. Если вы уже отслеживаете свои финансы и придерживаетесь ежемесячного бюджета, просто просмотрите свои категории и проверьте, можете ли вы что-нибудь оптимизировать и внести некоторые обновления или корректировки.

Затем подумайте о любых необычных, разовых или крупных расходах, которые у вас возникнут в следующем году. Это могут быть большие расходы на техническое обслуживание автомобиля, крупные покупки и планы ремонта или ремонта дома.

Если вы еще не отслеживаете свои финансы и не следите за бюджетом, важно, чтобы вы начали. Более 85% накопителей богатства начинают свой процесс создания богатства с этих двух простых шагов. Итак, если вы хотите начать экономить больше, это ваш первый шаг.

Чтобы узнать, как отслеживать свои расходы, посетите раздел «Как отслеживать личные финансы» и «Более 150 категорий отслеживания расходов, которые помогут вам отслеживать свои финансы».

Чтобы узнать, как создать свой бюджет, посетите Руководство для начинающих по созданию бюджета, которого вы можете придерживаться.

После того, как вы пересмотрели свой бюджет, неплохо было бы вернуться к своему плану долга и посмотреть, не нуждается ли он в незначительной корректировке, исходя из того, сколько денег вы фактически ожидаете иметь в наличии каждый месяц.

Сохраните этот пост на потом, добавив его на свою любимую доску Pinterest!

Перечислите свои краткосрочные и долгосрочные финансовые цели

А теперь самое интересное — мечтать о большом и записывать свои финансовые цели. Это причина, по которой вы не торопитесь, чтобы написать свой финансовый план.Вы будете использовать этот план, чтобы добиться прогресса и достичь финансового будущего, о котором мечтаете.

Долгосрочные финансовые цели

Начните со своих долгосрочных целей, которые, как вы ожидаете, займет 5 или более лет. Вы хотите сэкономить на что-то крупное, создать отпускной фонд, чтобы можно было путешествовать каждый год, или начать инвестировать для накопления богатства? Вы мечтаете оставить зарплату и начать собственное дело?

Подумайте, когда вы хотите выйти на пенсию или достичь финансовой независимости и сколько денег вам понадобится для этого.Проверьте свой пенсионный счет и убедитесь, что ваш план сбережений в рабочем состоянии.

Когда вы решаете финансовые цели, которые наиболее важны для вас и вашей семьи, убедитесь, что они конкретны и четко определены. Вы должны иметь возможность отслеживать свой прогресс и точно знать, что для этого потребуется.

Если это кажется непосильным, не волнуйтесь! Вы попали в нужное место, чтобы узнать об этих отдельных шагах. Прочтите эти публикации, а затем вернитесь и напишите, какие долгосрочные финансовые цели наиболее важны для вас.

Вот несколько отличных статей для дальнейшего чтения:

11 шагов, которые помогут улучшить ваш пенсионный план, спонсируемый работодателем

Как рассчитать норму сбережений и зачем вам это нужно (для определения необходимых пенсионных сбережений)

Как определить свои 10-летние цели и жить своей лучшей жизнью

Среднесрочные финансовые цели

Подобно тому, что вы только что сделали на последнем этапе, подумайте о том, чего вы хотите достичь в следующие несколько лет.

Например:

Цель на 3 года: сэкономить 6000 долларов на семейной поездке в Новую Зеландию

Шаги для достижения этой цели: Откройте дорожный сберегательный счет и экономьте 2000 долларов каждый год.

Краткосрочные финансовые цели на год

Затем запишите любые конкретные краткосрочные цели, которые могут у вас быть, которые не связаны с вашими долгосрочными целями. Затем, исходя из ваших долгосрочных целей, подумайте о том, какими должны быть ваши финансовые цели на следующий год.

Например:

Долгосрочная цель: сэкономить 80 000 долларов в качестве первоначального взноса за дом

Краткосрочная цель на этот год: выплатить 5 000 долларов США по потребительскому долгу и сэкономить 10 000 долларов для выплаты первоначального взноса.

Можно иметь отдельные краткосрочные и среднесрочные цели. Однако, если ваша среднесрочная цель — сэкономить 20 000 долларов на новом Mercedes, но ваша 5-летняя цель — сэкономить 80 000 долларов для нового дома, то Mercedes мешает вашему прогрессу.

План корректировок на основе ваших целей

Так же, как вы проверили, совпадают ли ваши краткосрочные и среднесрочные цели с вашими долгосрочными целями, подумайте, совместимы ли ваши цели с вашим доходом. Теперь, когда у вас есть бюджет и планы по выплате долга и пенсионным сбережениям, вы знаете, сколько денег у вас осталось для ваших финансовых целей. Вам нужно скорректировать временные рамки? Или вы можете изменить свой доход?

Что делать, если ваши цели более амбициозны, чем ваш доход

Если вы обнаружите, что ваши цели не совсем соответствуют вашему фактическому доходу, вернитесь назад и подробно просмотрите свой бюджет.Изучите все категории и найдите способы сократить свои ежемесячные расходы. Вы будете удивлены, как много может сложиться ежедневный латте и случайный обед вне дома.

Если вы обнаружите, что даже близко не достигли своих краткосрочных и долгосрочных финансовых целей, вот несколько возможных решений:

Скорректируйте свой бюджет

Большая часть ваших расходов приходится на 2 или 3 основных категории расходов. . Для большинства людей это жилье, еда и транспорт. Иногда на здравоохранение, налоги и уход за детьми также может приходиться большая часть ваших расходов.Внеся большие изменения в эти категории, вы можете существенно повлиять на свои годовые расходы.

Чтобы узнать больше о том, как сократить расходы по основным категориям расходов, обязательно прочитайте статью «Как сэкономить деньги на крупнейших домашних расходах».

Добавьте дополнительный доход

Побочная суета

Проверьте свои навыки и подумайте, как использовать их для получения дополнительного дохода. Возможно, вы сможете предоставить работу по контракту, стать консультантом, преподавать или создать онлайн-курс, который вы предлагаете через такую службу, как Udemy.

Если у вас нет идей, исследуйте, какие навыки востребованы и легко усваиваются, а затем найдите недорогой и быстрый способ их освоить. Отличный способ выяснить это — позвонить местному специалисту по подбору персонала и спросить его, какие вакансии доступны и какие навыки необходимы.

Работа с частичной занятостью

Это может показаться не очень привлекательным, но даже низкооплачиваемая работа с частичной занятостью может иметь большое значение для достижения ваших финансовых целей.

Больше часов

Проверьте, есть ли в вашей текущей компании другая должность, которая будет платить больше, или, если вы работаете неполный рабочий день, проверьте, можете ли вы добавить несколько дополнительных часов для большей оплаты.

Знайте свою рыночную стоимость

Одним из преимуществ частой смены работы является то, что вы точно знаете, какова ваша рыночная стоимость на самом деле. Те, кто работает в одной компании много лет, могут больше не знать своей истинной ценности. Попробуйте нетворкинг и исследуйте другие должности, на которые вы подходите. Посоветуйтесь с другими коллегами в вашей области или позвоните рекрутеру и узнайте, на что вы можете рассчитывать заработать на новой должности.

Если это больше, чем вы в настоящее время зарабатываете, договоритесь о повышении или рассмотрите новую позицию.

Краткое содержание

Многие люди живут по жизни без финансового плана. К наиболее частым причинам относятся:

- Чувство подавленности и неуверенность в том, как составить финансовый план

- Вера в то, что план личных финансов необходим только в том случае, если вы богаты

- Полагая, что вам нужно потратить много денег, чтобы нанять профессионала составьте финансовый план своей семьи

Однако любой может получить огромную выгоду от составления и соблюдения плана личных финансов.Особенно, если у тебя сейчас мало денег. Этот план — это то, что позволяет вам четко определить свои финансовые цели, а затем определить план действий по их достижению.

Ваш финансовый план — это то, как вы возьмете под контроль свои финансы, узнаете, где вы сейчас находитесь, и установите ориентир, который направит вас к тому, чего вы хотите в будущем.

Выполнив эти шаги, вы получите хорошее представление о:

- ваших ежемесячных и годовых расходах

- вашем годовом доходе

- Как распределить свои деньги между выплатой долга, долгосрочными сбережениями и вашими финансовыми целями

Вы не поверите, но это ваш новый финансовый план.Теперь вам просто нужно следовать ему!

3 жизненных события, которые требуют финансового планирования семьи

Важные жизненные события, такие как свадьбы, рождение детей и отправка детей в колледж, требуют серьезных изменений в вашем финансовом плане.

Когда вы наконец поднимаете ноги и закрываете глаза после бурных свадебных выходных или в утомленные, бурные дни после рождения ребенка, вы (по понятным причинам), вероятно, не думаете о финансовом планировании семьи.Но тебе, наверное, стоит быть.

Несмотря на то, что существует множество изменений, которые могут повлиять на ваши финансы в любое время, например повышение зарплаты на работе, переезд или неожиданные счета ветеринара, некоторые из них могут потребовать значительных изменений в финансовом планировании вашей семьи. Вступление в брак, рождение ребенка и отправка ребенка в институт — три из этих важных жизненных событий, которые часто требуют, чтобы вы пересмотрели, пересмотрели или изменили свое финансовое положение. Это может показаться непосильной задачей. Но финансовое планирование семьи может облегчить ваши денежные заботы, помочь вам использовать налоговые стратегии в ваших интересах и лучше спланировать свое будущее.

Связываете ли вы себя узами брака, приветствуете ли вы дома новорожденного или отправляете своего собственного ребенка в колледж, вот несколько советов, которые помогут вам завершить финансовое планирование для семьи:

Жениться

Когда вы одиноки, ваше внимание сосредоточено на собственных расходах, долгах и приоритетах. Когда вы вступаете в серьезные отношения и начинаете совмещать свою жизнь с другим человеком (у которого есть свои расходы, долги и приоритеты), все может немного усложниться.

«Самая большая проблема — это понять, как вместе управлять деньгами. Кто оплачивает счета? На что вы экономите? Что такое разумная сумма дискреционных расходов? Где хранятся ваши деньги? » — говорит Мэтт Беккер, сертифицированный специалист по финансовому планированию и основатель Mom and Dad Money, практики финансового планирования, ориентированной на работу с молодыми родителями. «Независимо от того, насколько вы близки, у вас будут абсолютно разные мнения об этих вещах, и вам придется много работать, чтобы прислушиваться друг к другу и создать систему, которая будет работать для вас обоих.”

Примирение различных систем ценностей вокруг денег может быть сложной задачей для многих пар. Это часто бывает, когда пары обращаются к специалисту, имеющему опыт финансового планирования для молодых семей, в качестве ресурса. Выяснение того, сколько денег вам понадобится для финансирования ваших финансовых целей (и решение, что именно из них — покупка дома? Международные путешествия? Досрочный выход на пенсию?), Проверка пенсионных счетов и получение максимальной выгоды для вашей компании в паре — все это способы слиться ваши финансы и план на будущее.Это некоторые из ключевых элементов, которые следует учитывать при финансовом планировании семьи.

Но для достижения ваших целей и экономии средств разговор является ключевым моментом.

«Отсутствие общения — самое большое препятствие на пути к финансовому успеху, — говорит Беккер. «Вам действительно нужно регулярно обсуждать друг с другом как свои краткосрочные, так и долгосрочные цели, чтобы быть уверенным, что вы находитесь на одной волне и что потребности всех удовлетворяются».

Рождение ребенка

Согласно отчету Министерства сельского хозяйства, стоимость воспитания ребенка, родившегося в 2015 году в возрасте до 17 лет, составляет 233 610 долларов (не включая расходы на колледж).Вот почему рождение ребенка может кардинально изменить финансовое планирование молодых семей.

«Все знают, что уход за детьми стоит дорого, но трудно понять, насколько велики затраты, пока вам не придется платить по счетам каждый месяц», — говорит Беккер. «Для многих родителей это настоящая борьба».

Если вы планируете в один прекрасный день иметь детей, может помочь как можно раньше отложить сбережения на некоторые более крупные расходы, такие как транспорт и жилье.Медицинское обслуживание матери и ребенка и детское снаряжение также могут съедать ваш семейный бюджет и должны быть факторами при финансовом планировании молодых семей. И есть важные регулярные расходы, к которым родители также должны подготовиться, такие как большие счета за продукты, подгузники, одежда, игрушки и, в конечном итоге, образование.

При финансовом планировании молодых семей как никогда важно подготовиться к трудным временам. Страхование может защитить вашу семью, например, если вы или ваш супруг (а) получили травмы и не можете работать.Составьте план на случай неожиданной смерти супруга. Об этом непросто говорить, но это принесет душевное спокойствие вашей семье.

«Страхование жизни, страхование на случай инвалидности и базовое имущественное планирование имеют решающее значение для молодых семей, и они не всегда дешевы», — говорит Беккер.

Отправка ребенка в институт

Расходы на обучение в колледже резко выросли за последние несколько десятилетий, и, хотя вы, возможно, с нетерпением ждете своих лет в качестве пустого гнезда, расходы на колледж могут привести к некоторым значительным изменениям в финансовом планировании вашей семьи.Рассмотрим следующее:

1. Ваш бюджет

Большая часть вашего располагаемого дохода может пойти на оплату обучения — основные расходы в колледже — но есть и другие связанные с колледжем расходы, которые следует учитывать при финансовом планировании семьи, — говорит Лаура А. Сеймур, сертифицированный специалист по финансовому планированию в TorchLight Advisors, который предоставляет финансовые услуги. услуги по планированию и управлению инвестициями в Эдине, Миннесота. Эти дополнительные расходы могут включать посещение колледжа, плату за стандартные тесты и заявления, украшение комнаты в общежитии, учебу за границей и поездку домой на каникулы.Важно убедиться, что ваш бюджет учитывает эти новые затраты.

Часть финансового планирования семьи — выпуск для колледжа — может включать поиск способов высвободить денежные средства из вашего ежемесячного бюджета, пока ваш ребенок еще учится в старшей школе (эти годы могут пролететь незаметно), чтобы они были доступны для покрытия расходов в колледже. Вы также можете сесть и поговорить со своим ребенком о том, будут ли они вносить финансовый вклад в свое образование.

«Когда ребенок пойдет в колледж, семья захочет обсудить, будет ли ребенок работать и получать какой-либо доход во время учебы в колледже, — говорит Сеймур, — или будет ли у ребенка« пособие »или деньги, которые он может потратить от семьи.”

2. Сбережения и финансовая помощь колледжа

Сеймур предлагает заранее составить план сбережений для колледжей 529. Например, после того, как у вас родился ребенок. Эти счета позволяют вам откладывать деньги на учебу в колледже, а затем снимать средства без уплаты налогов на соответствующие расходы в колледже.

Кроме того, если задуматься о финансовом планировании для молодых семей, есть и другие способы сэкономить на расходах на высшее образование. В их число входят:

- A Roth IRA : Пенсионный счет, финансируемый за счет долларов после уплаты налогов, поэтому подоходный налог при снятии средств отсутствует

- Сберегательный счет Coverdell Education или ESA : счет с льготным налогообложением, при котором снятие средств на квалифицированные расходы на образование не облагается налогом

- Закон о единообразных подарках несовершеннолетним (UGMA) или Закон о единообразных передачах несовершеннолетним (UTMA) : способ передать детям деньги, имущество или ценные бумаги через счета депо