CFA — Коэффициенты рентабельности | программа CFA

Коэффициенты рентабельности оценивают прибыль, заработанную компанией в течение отчетного периода. Рассмотрим эту категорию финансовых показателей, а также общепринятые и наиболее распространенные из них коэффициенты рентабельности выручки и коэффициенты рентабельности инвестиций, — в рамках изучения анализа финансовой отчетности по программе CFA.

Способность получать прибыль от вложенного капитала является ключевым фактором, определяющим общую стоимость компании и стоимость выпущенных ею ценных бумаг. Поэтому многие аналитики фондового рынка рассматривают прибыльность компании как ключевое направление их аналитических усилий.

Прибыльность или рентабельность (англ. ‘profitability’) отражает конкурентное положение компании на рынке, и как следствие этого, качество руководства компанией.

Отчет о прибылях и убытках раскрывает источники выручки и компоненты выручки и расходов.

Прибыль компании может быть распределена среди акционеров или реинвестирована в компанию. Реинвестирование прибыли повышает платежеспособность и обеспечивает запас средств, чтобы справиться с краткосрочными финансовыми проблемами.

Расчет коэффициентов рентабельности.

Коэффициенты рентабельности (англ. ‘profitability ratios’) оценивают прибыль, заработанную компанией в течение отчетного периода. Иллюстрация 15 содержит определения общерпинятых и наиболее часто используемых показателей рентабельности.

Коэффициенты рентабельности продаж или выручки (англ. ‘return on sales profitability ratios’) выражают различные промежуточные итоги отчета о прибылях и убытках (например, валовую, операционную и чистую прибыль) в процентах от выручки.

По сути, эти показатели являются частью вертикального процентного анализа отчета о прибылях и убытках, обсуждавшегося ранее.

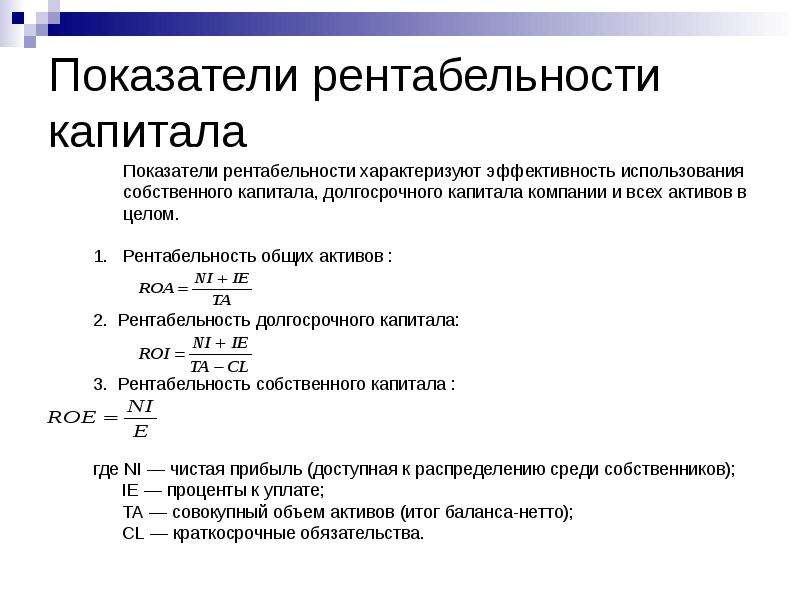

Коэффициенты рентабельности или доходности инвестиций (англ. ‘investment profitability ratios’) оценивают прибыль по отношению к активам, собственному капиталу или общему капиталу компании.

‘investment profitability ratios’) оценивают прибыль по отношению к активам, собственному капиталу или общему капиталу компании.Коэффициент операционной ROA (рентабельности активов) использует операционную прибыль, то есть прибыль до вычета процентов по заемному капиталу. В показателях ROA и ROE в качестве прибыли используется чистая прибыль, то есть, прибыль после вычета процентов по заемному капиталу.

В показателе рентабельности обыкновенного акционерного капитала, прибыль оценивается как чистая прибыль за вычетом дивидендов по привилегированным акциям (поскольку привилегированные дивиденды являются прибылью, относящейся привилегированному акционерному капиталу).

Иллюстрация 15. Определения общепринятых и наиболее часто используемых показателей рентабельности.

|

Показатели рентабельности |

Числитель |

Знаменатель |

|

|---|---|---|---|

|

Рентабельность выручки (продаж) |

|||

|

Gross profit margin |

Рентабельность по валовой прибыли (валовая рентабельность) |

Валовая прибыль |

Выручка |

|

Operating profit margin |

Рентабельность по операционной прибыли (операционная рентабельность) |

Операционная прибыль |

Выручка |

|

Pretax margin |

Рентабельность по прибыли до налогообложения |

EBT (прибыль до налогов, но после процентов) |

Выручка |

|

Net profit margin |

Рентабельность по чистой прибыли (чистая рентабельность) |

Чистая прибыль |

Выручка |

|

Рентабельность инвестиций |

|||

|

Operating ROA |

Операционная рентабельность активов |

Операционная прибыль |

Средние общие активы |

|

ROA |

Рентабельность активов |

Чистая прибыль |

Средние общие активы |

|

Return on total capital |

Рентабельность общего капитала |

EBIT |

Средний краткосрочный и долгосрочный долг и собственный капитал |

|

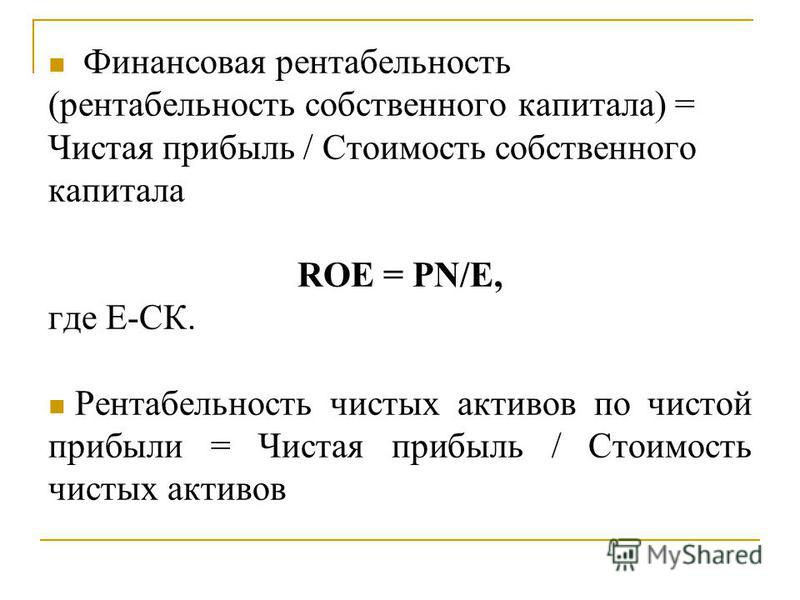

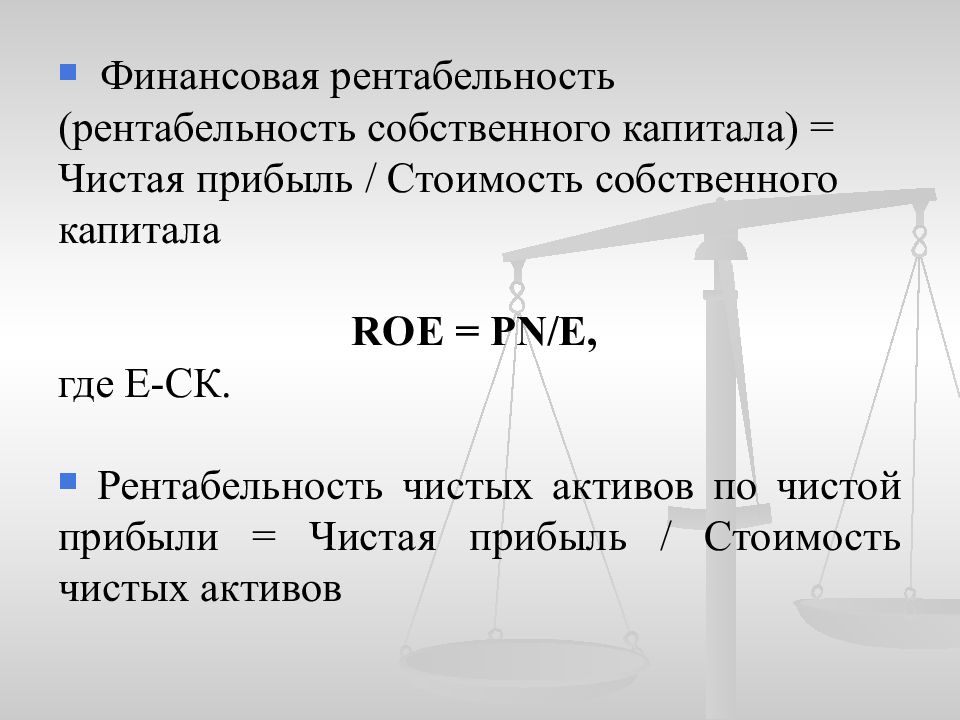

ROE |

Рентабельность собственного капитала |

Чистая прибыль |

Средний общий капитал |

|

Return on common equity |

Рентабельность обыкновенного акционерного капитала |

Чистая прибыль — Дивиденды по привилегированным акциям |

Средний обыкновенный акционерный капитал |

Примечания:

- Термин «sales» (продажи) в названии коэффициента используется как синоним выручки (revenue).

- Некоторые финансовые аналитики при расчете рентабельности по операционной прибыли используют EBIT в качестве быстрого представления операционной прибыли. Обратите внимание, что EBIT, строго говоря, включает в себя внереализационные статьи, такие как дивиденды полученные и прибыли и убытки по инвестициям в ценные бумаги. Чрезвычайно важно, чтобы аналитик был последователен в формулах коэффициентов, как при сравнении разных компаний, так и при анализе одной компании за разные периода.

Интерпретация коэффициентов рентабельности.

Далее мы обсудим интерпретацию и анализ показателей рентабельности, представленных в Иллюстрации 15.

Для каждого коэффициента рентабельности, более высокое значение указывает на большую рентабельность.

Рентабельность по валовой прибыли / Валовая рентабельность (Gross profit margin).

Рентабельность по валовой прибыли показывает, какая доля выручки покрывает операционные и прочие расходы, и генерирует прибыль.

Более высокая рентабельность по валовой прибыли указывает на сочетание более высокую цену продукции и снижение себестоимости продукции.

Возможность устанавливать более высокую цену сдерживается конкуренцией, поэтому валовая прибыль зависит от (и, как правило, обратно пропорциональна) конкуренции в отрасли.

Если продукт имеет конкурентное преимущество (например, лучший брендинг, лучшее качество или эксклюзивная технология), компании проще устанавливать на него большую цену.

С точки зрения затрат, более высокое значение этого коэффициента также может означать, что компания имеет конкурентное преимущество в себестоимости продукции.

Рентабельность по операционной прибыли / операционная рентабельность (Operating profit margin).

Операционная прибыль рассчитывается как валовая прибыль за вычетом операционных расходов.

Таким образом, если рентабельность по операционной прибыли растет быстрее, чем рентабельность по валовой прибыли, это может указывать на улучшение контроля операционных затрат, таких как административные накладные затраты.

И наоборот, снижение рентабельности по операционной прибыли может быть индикатором ухудшения контроля над затратами.

Рентабельность по прибыли до налогообложения (Pretax Margin).

Прибыль до налогообложения (также называемая «earnings before tax» или «EBT») рассчитывается как операционная прибыль за вычетом процентов.

Таким образом, коэффициент рентабельности по прибыли до налогообложения показывает отношение прибыли до уплаты налогов к выручке.

Этот коэффициент отражает влияние на рентабельность заемных средств и других (внереализационных) доходов и расходов.

Если рентабельность по прибыли до налогообложения растет в основном за счет увеличения внереализационных доходов, финансовый аналитик должен оценить, отражает ли это увеличение целенаправленное изменение бизнес-стратегии компании и, следовательно, вероятность того, что этот рост будет продолжаться.

Рентабельность по чистой прибыли / Чистая рентабельность (Net profit margin).

Чистая прибыль (также называемая ‘net income’), рассчитывается как выручка за вычетом всех расходов.

Чистая прибыль включает в себя как регулярные (повторяющиеся), так и нерегулярные статьи отчета о прибылях и убытках.

В целом, чистая прибыль, которая используется при расчете рентабельности по чистой прибыли, должна корректироваться на нерегулярные (единовременные) статьи, чтобы дать лучшее представление о потенциальной будущей прибыльности компании.

ROA или рентабельность активов (Return on assets).

Коэффициент ROA оценивает прибыль, заработанную компанией за счет ее активов.

Чем выше это соотношение, тем больше прибыли генерируется при данном уровне активов. Большинство финансовых баз данных вычислить это

Как вычислять и анализировать рентабельность активов и собственного капитала? | статьи

Есть несколько коэффициентов, взглянув на которые вы можете оценить, может ли ваша компания генерировать выручку и контролировать свои расходы.

Начнем с рентабельности активов.

Что такое рентабельность активов (ROA от анг. Return on Assets)?

В самом широком смысле, ROA это ультра-версия показателя ROI. Рентабельность активов говорит вам, какой процент от каждой денежной единицы, вложенной в бизнес, был возвращен вам в качестве прибыли.

Вы берете все, что используете в своем бизнесе для получения прибыли — любые активы, такие как деньги, приспособления, машины, оборудование, транспортные средства, товарные запасы и т. д. — и сравниваете все это с тем, что вы делали в этот период с точки зрения прибыли.

ROA просто показывает, насколько эффективно ваша компания использует свои активы для получения прибыли.

Это соотношение более полезно в одних отраслях, чем в других, отчасти потому, что то, сколько денег ваш бизнес вкладывает в активы, будет зависеть от вашей отрасли:

- У производственной компании может быть много капитала, связанного с заводами и оборудованием.

- Сервисный бизнес может иметь дорогие компьютерные и информационные системы.

- Розничным торговцам нужно много запасов.

Но независимо от вашей отрасли, ROA дает вам представление о вашей общей прибыльности.

Как вычислять рентабельность активов?

Это простой расчет, который выглядит так.

чистая прибыль / активы = рентабельность активов

Для простоты предположим, что ваша чистая прибыль за год составляет $ 248 и что активы вашего бизнеса составляют $ 5,193. Поэтому вы должны вычислить ROA следующим образом:

248 долл. / 5,193 долл. = 4,8%

Естественно, вам интересно, 4,8% — это хорошо? Это опять же зависит от вашей отрасли.

Для ROA, как и для большинства финансовых показателей, нет единственно верного значения, к которому нужно стремиться. Существуют диапазоны и ожидания для разных типов компаний.

Банки имеют тенденцию к снижению ROA приблизительно до 1%. Технологические компании имеют очень мало активов, поэтому у них часто высокая ROA. Нужно сравнивать свой коэффициент с другими компаниями в той же области, чтобы понять, на какой ступени вы находитесь, и как вы могли бы лучше использовать свои активы.

Нужно сравнивать свой коэффициент с другими компаниями в той же области, чтобы понять, на какой ступени вы находитесь, и как вы могли бы лучше использовать свои активы.

Большая часть показателей рентабельности, таких как валовая прибыль и чистая прибыль, редко бывают слишком высокими, хотя, вы, как правило, хотите, чтобы они были как можно выше. Рентабельность активов, с другой стороны, может быть слишком высокой.

Фактически, ROA, которая выше, чем отраслевая норма, может указывать на то, что компания не обновляет свои активы с расчетом на будущее. Возможно, компания не инвестирует в новые машины и оборудование, что может нанести ущерб ее долгосрочным перспективам, независимо от того, насколько хорошо выглядит ROA в данный момент.

Еще одна причина, по которой вы можете увидеть очень высокую ROA, — это то, что компания «играет» со своим балансом.

Возьмите печально известную Enron. У этой энергетической компании была очень высокая ROA. Это было связано с тем, что она создала отдельные компании и «продала» им свои активы. Поскольку, таким образом, ее активы были выведены из баланса, казалось, что у компании более высокая рентабельность активов и капитала. Этот прием называется «управление знаменателем».

Поскольку, таким образом, ее активы были выведены из баланса, казалось, что у компании более высокая рентабельность активов и капитала. Этот прием называется «управление знаменателем».

Но «управление знаменателем» не всегда является мошенничеством. Фактически, это умный способ задуматься о том, как вести бизнес.

Как нам сократить активы, чтобы мы могли повысить нашу ROA?

Вы по сути выясняете, как делать ту же работу с меньшими затратами. Возможно, вы сможете восстановить его, а не выбрасывать деньги на новое оборудование. Это может быть немного медленнее или менее эффективно, но у вас будут более низкие активы.

Теперь давайте рассмотрим рентабельность капитала.

Что такое рентабельность собственного капитала (ROE, от англ. Return on Equity)?

Рентабельность собственного капитала — это аналогичный коэффициент, но он рассматривает капитал, — чистую стоимость компании, оцененную по правилам бухгалтерского учета. Этот показатель говорит вам, какой процент прибыли вы делаете за каждую денежную единицу капитала, инвестированного в вашу компанию.

Это важное соотношение независимо от того, в какой отрасли вы находитесь, и более уместное, чем ROA для некоторых компаний.

Банки, например, получают как можно больше депозитов, а затем ссужают их под более высокий процент. Как правило, их рентабельность активов настолько минимальна, что действительно не связана с тем, как они зарабатывают деньги.

Но собственный капитал есть у каждой компании.

Как вычислять рентабельность собственного капитала?

Подобно ROA, это простой расчет.

чистая прибыль / собственный капитал = рентабельность собственного капитала

Вот пример, аналогичный приведенному выше, где ваша прибыль за год составляет 248 долл., а капитал равен 2 457 долл.

$ 248 / $ 2,457 = 10,1%

Опять же, вы можете задаться вопросом, хорошо ли это? В отличие от ROA, вы хотите, чтобы ROE был как можно выше, но есть ограничения.

Это можно объяснить тем, что у одной компании может быть более высокий ROE, чем у другой компании, потому что она заимствовала больше денег и, следовательно, имеет большую задолженность и пропорционально меньше инвестиций, вложенных в компанию. Является ли это положительным или отрицательным фактором, зависит от того, насколько разумно первая компания использует свои заемные деньги.

Является ли это положительным или отрицательным фактором, зависит от того, насколько разумно первая компания использует свои заемные деньги.

Как компании используют ROA и ROE?

Большинство компаний рассматривают ROA и ROE в сочетании с различными другими показателями рентабельности, такими как валовая прибыль или чистая прибыль. Вместе эти цифры дают вам общее представление о здоровье компании, особенно в сравнении с конкурентами.

Цифры сами по себе не так полезны, но вы можете сравнивать их с другими результатами в отрасли или с собственными результатами в динамике. Такой анализ тенденций скажет вам, в каком направлении движется финансовое здоровье вашей компании.

Часто инвесторы заботятся об этих коэффициентах больше, чем менеджеры внутри компаний. Они смотрят на них, чтобы определить, следует ли вкладывать деньги в компанию. Это хороший показатель того, может ли компания генерировать прибыль, который стоит того, чтобы инвестировать в нее. Аналогичным образом, банки будут рассматривать эти цифры, чтобы решить, следует ли давать бизнесу в долг.

Менеджеры в некоторых отраслях считают ROA более полезной при принятии решений. Поскольку этот показатель отражает прибыль, полученную в результате основной деятельности, он может использоваться промышленными или производственными компаниями для измерения эффективности.

Например, строительная компания может сравнить свою ROA с конкурентами и увидеть, что у соперника лучшая ROA, даже несмотря на высокую прибыль. Часто для этих компаний это становится решающим толчком.

После того, как вы выяснили, как получить больше прибыли, вы выясняет, как это сделать с меньшим количеством активов.

ROE, с другой стороны, более уместна для совета директоров, чем для менеджера, который мало влияет на то, сколько акций и долгов имеет компания.

Какие ошибки делают люди при использовании ROA и ROE?

Первое предостережение, — это помнить, что ни одно из этих чисел не является полностью объективным. Продажи регулируются правилами признания выручки. Расходы часто являются вопросом оценки, если не сказать догадки. Предположения встроены и в числитель и в знаменатель формул.

Предположения встроены и в числитель и в знаменатель формул.

Таким образом, прибыль, отраженная в отчете о прибылях и убытках, является объектом финансового искусства, и любое соотношение, основанное на этих показателях, будет отражать все эти оценки и допущения. Соотношение все равно полезно, просто помните, что оценки и предположения всегда будут меняться.

Другая проблема заключается в том, что вы используете число, полученное за определенный период времени (прибыль за последний год) и сравнивая его с числом на определенный момент времени (активы или капитал). Обычно разумно брать средние активы или акции, чтобы «вы не сравнивали яблоки и апельсины».

С ROE вы также должны помнить, что собственный капитал — это балансовая стоимость. Истинная стоимость капитала — это рыночная капитализация акций компании. Когда вы интерпретируете этот показатель, нельзя забывать, что вы смотрите на балансовую стоимость, а рыночная стоимость может быть другой.

Риск заключается в том, что, поскольку балансовая стоимость обычно ниже рыночной, вы можете подумать, что получаете ROE 10%, в то время как инвесторы считают, что ваш доход намного меньше.

Вероятно, вы не будете принимать инвестиционное решение, основанное только на одном из этих чисел, или даже на обоих из них. Они входят в большую группу показателей, которая помогает вам понять общее состояние бизнеса и то, как вы можете повлиять на него.

Экономическая и финансовая рентабельность — Энциклопедия по экономике

Анализ экономической и финансовой рентабельности [c.199]Экономическая и финансовая рентабельность

[c.225]

Финансовая устойчивость организации зависит от доли прибыли, направляемой на реинвестирование и не распределяемой по дивидендам, а также от структуры капитала, привлечения заемного капитала, что формирует экономическую и финансовую рентабельность капитала.

[c.225]

На практике следует различать показатели экономической и финансовой рентабельности. Экономическая рентабельность — параметр, исчисленный исходя из величины прогнозной (потенциальной) прибыли, отраженной в бизнес-плане инвестиционного или инновационного проекта (программы). Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

[c.175]

Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

[c.175]

С позиции логистики прежде всего интересен экономический и финансовый анализ-аудит, позволяющий оценить принимаемые логистическими менеджерами фирм решения, сказывающиеся в конечном итоге на уровне общих затрат, прибыли, рентабельности и других результирующих показателях. Выделяют следующие основные задачи стратегического и оперативного логистического анализа [c.375]

Пересчет текущей и будущей сумм в эквивалентные стоимости путем дисконтирования позволяет специалистам по экономическому и финансовому анализу определить ценность проектов на основании текущих и будущих затрат или результатов. Затраты и результаты, подсчитанные за каждый год жизни проекта, дисконтируются и затем суммируются для получения общего показателя ценности проекта. Если чистый дисконтированный доход положителен, специалист по проектному анализу придет к выводу о рентабельности проекта, а при отрицательной величине делается вывод о том, что ресурсы, требуемые для проекта, разумнее направить на другие цели. [c.114]

[c.114]

Комплексная программа научно-технического прогресса, предусматривающая взаимосвязанные задания по всем этапам разработки и внедрения научно-технических достижений, материально-техническое и финансовое обеспечение, экономическое стимулирование, увязку с основными показателями всех разделов и т. д., должна стать составной частью народнохозяйственного пятилетнего плана. Задания по техническому совершенствованию производства и повышению его эффективности следует сделать столь же обязательными, как и задания по реализации продукции, прибыли и рентабельности. [c.23]

Руководствуясь этими заданиями, предприятия разрабатывают свои пятилетние планы, обеспечивающие выполнение заданий пятилетки с наименьшими затратами трудовых и материальных ресурсов. s В состав плана входят следующие разделы общие «показатели, производство и реализация продукции, техническое развитие предприятия и повышение эффективности производства, нормы и нормативы, капитальное строительство, потребность в основных материальных ресурсах, труд и заработная плата, прибыль, рентабельность производства и себестоимость продукции, фонды экономического стимулирования, финансовый план, социальное развитие коллектива предприятия. [c.145]

[c.145]

С показателем реализованной продукции непосредственно связан показатель прибыли, который из элементов финансового плана превращен теперь в один из основных оценочных показателей производственной деятельности предприятия. Это вполне соответствует той роли, которую играет прибыль в системе результативных показателей предприятий. Прибыль не только отражает результаты реализации продукции, но и служит основным источником образования фондов экономического стимулирования и по отношению к производственным фондам характеризует степень их использования (через показатели общей и расчетной рентабельности). Y 1 l-iM [c.139]

Пятилетний план экономического и социального развития отрасли (подотрасли) разрабатывают в составе следующих разделов Производство продукции и услуг (производственная программа)», «Научно-техническое развитие, совершенствование производства и управления», Повышение эффективности производства», Капитальное строительство», Материально-техническое обеспечение», Труд и кадры», Себестоимость, прибыль и рентабельность производства», Фонды экономического стимулирования», Социальное развитие коллектива», Охрана окружающей среды и рациональное использование природных ресурсов», Финансовый план». [c.154]

[c.154]

Правильно построенный хозрасчет побуждает предприятие к наиболее эффективному ведению хозяйства в соответствии с требованиями экономических законов социализма. Принцип самоокупаемости затрат, а также материальной заинтересованности в зависимости от рентабельности производства заставляет предприятия наиболее экономично и эффективно использовать представленные в его распоряжение материальные, трудовые и финансовые ресурсы, строго контролировать соответствие оплаты каждого работника его трудовому вкладу. Хозяйственный расчет тесно связан с законом накопления, так как прибыль, получаемая предприятием,— важнейший источник накопления государства. [c.370]

Новая система экономического стимулирования построена так, что создает у коллективов предприятий заинтересованность в разработке и установлении напряженных плановых заданий, предусматривающих полное использование производственных фондов, рабочей силы, материальных и финансовых ресурсов, совершенствование техники производства и повышение качества продукции. Высокие нормативы отчислений от прибыли в фонды предприятия устанавливаются за плановый рост объема реализации продукции (или прибыли) и уровень рентабельности, предусмотренный в плане. За повышение указанных показателей, учтенных в плановых заданиях, работники предприятий поощряются в большей степени, чем за перевыполнение плана.

[c.336]

Высокие нормативы отчислений от прибыли в фонды предприятия устанавливаются за плановый рост объема реализации продукции (или прибыли) и уровень рентабельности, предусмотренный в плане. За повышение указанных показателей, учтенных в плановых заданиях, работники предприятий поощряются в большей степени, чем за перевыполнение плана.

[c.336]

Планирование повышения экономической эффективности производства непосредственно связано с разработкой всех разделов плана экономического и социального развития и опирается на высокие темпы роста продукции, предусматриваемые в разделе плана по производству на возрастающие темпы роста производительности труда — в разделе плана по труду на рост прибыли и рентабельности — в разделе плана по себестоимости, прибыли и рентабельности на повышении эффективности использования основных фондов и капитальных вложений — в планах технического развития и капитального строительства на улучшение использования сырьевых и материальных ресурсов — в разделе плана по себестоимости на ускорение оборачиваемости оборотных средств — в финансовом плане. [c.126]

[c.126]

Следовательно, для достижения финансовой устойчивости необходим вполне конкретный размер собственного капитала, допустимое соотношение собственного и заемного капитала, финансовых и нефинансовых активов. В этом случае соблюдается и условие рентабельности предприятия, и его финансовой устойчивости. В свою очередь, структура собственного капитала становится благоприятной для экономического роста, а собственные резервы в денежной форме достаточны для погашения долгов и обязательств. При этом даются конкретные способы установления величины составных частей собственного капитала в денежной и неденежной форме — точные значения для развернутого анализа и области изменения для экспресс-анализа. [c.8]

Понятно, что приоритет рентабельности предприятия и доходности проекта является необходимым условием функционирования любой бизнес-единицы. Условие же достаточности соблюдается тогда, когда данное предприятие или проект являются еще и финансово устойчивыми. При этом уровень собственного капитала должен превышать точку финансово-экономического равновесия. [c.25]

[c.25]

Следовательно, для достижения финансовой устойчивости необходим вполне конкретный размер собственного капитала, допустимое соотношение собственного и заемного капитала, финансовых и нефинансовых активов. В этом случае соблюдается и условие рентабельности предприятия, и его финансовой устойчивости. В свою очередь, структура собственного капитала становится благоприятной для экономического роста, а собственные резервы в денежной форме достаточны для погашения долгов и обязательств. [c.58]

Глубокий анализ положения заемщика и проверка обеспечения кредита. Изучаются все представленные заемщиком документы (копии учредительных документов, бухгалтерская, статистическая и финансовая отчетность бизнес-план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика технико-экономическое обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой [c.413]

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются

[c.209]

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются

[c.209]

Аудиторские фирмы по заказам предприятий или коммерческих банков производят регулярные проверки и анализ состояния платежеспособности и финансовой устойчивости, экономической эффективности и рентабельности оценивают реальность статей баланса, реальность финансового отчета. Без положительного заключения аудиторской фирмы ни один банк не вступит в кредитно-коммерческие отношения с предприятием, товариществом, акционерным обществом и т. д. [c.42]

Наряду с государственной финансовой политикой существует и финансовая политика предприятий, представляющая собой целенаправленную деятельность финансовых менеджеров по достижению целей ведения бизнеса. Целями финансовой политики предприятия могут быть (а) выживание предприятия в условиях конкурентной борьбы (б) избежание банкротства и крупных финансовых неудач (в) лидерство в борьбе с конкурентами (г) максимизация рыночной стоимости предприятия (д) устойчивые темпы роста экономического потенциала предприятия (е) рост объемов производства и реализации (ж) максимизация прибыли (з) минимизация расходов (и) обеспечение рентабельной деятельности и т. д. [Ковалев, 1999, с. 31].

[c.23]

Целями финансовой политики предприятия могут быть (а) выживание предприятия в условиях конкурентной борьбы (б) избежание банкротства и крупных финансовых неудач (в) лидерство в борьбе с конкурентами (г) максимизация рыночной стоимости предприятия (д) устойчивые темпы роста экономического потенциала предприятия (е) рост объемов производства и реализации (ж) максимизация прибыли (з) минимизация расходов (и) обеспечение рентабельной деятельности и т. д. [Ковалев, 1999, с. 31].

[c.23]

Расчет уставного капитала входит в проект бизнес-плана и выполняется в такой последовательности. На основе маркетинговых исследований прогнозируется потребность в продукции или услугах, и с учетом производственных и рыночных факторов назначается проектная мощность нового предприятия. Далее выполняются технико-экономические и сметно-финансовые расчеты, необходимые для минимальной производственной мощности. По сумме инвестиций определяется первая предварительная оценка уставного капитала. Для приближенных расчетов могут быть использованы данные, полученные из опыта аналогичных предприятий удельные капитальные вложения, себестоимость и рентабельность единицы продукции или услуг того же вида. Рассчитанная сумма прибыли анализируется с позиций ее дальнейшего распределения на реинвестирование в производство, в специальные фонды и на выплаты дивидендов. Для инвесторов более ценной является информация о планируемых дивидендах. При этом возникает вопрос достаточна ли получающаяся сумма дивидендов для того, чтобы заинтересовать инвесторов вкладывать свои средства путем покупки акций АО Чтобы ответить на этот вопрос, нужно определить норму дивиденда, т.е. какой процент составляет дивидендный фонд по отношению к уставному капиталу и как соотносится он со ставкой дохода.

[c.189]

Рассчитанная сумма прибыли анализируется с позиций ее дальнейшего распределения на реинвестирование в производство, в специальные фонды и на выплаты дивидендов. Для инвесторов более ценной является информация о планируемых дивидендах. При этом возникает вопрос достаточна ли получающаяся сумма дивидендов для того, чтобы заинтересовать инвесторов вкладывать свои средства путем покупки акций АО Чтобы ответить на этот вопрос, нужно определить норму дивиденда, т.е. какой процент составляет дивидендный фонд по отношению к уставному капиталу и как соотносится он со ставкой дохода.

[c.189]

Предложенные методики факторного анализа прибыли от продаж, экономической и чистой прибыли (см. табл. 9.7, 9.11 и 9.12) позволяют разработать программу повышения прибыльности (рентабельности) производственно-финансовой деятельности, мобилизовав выявленные резервы. [c.309]

Дайте определение следующим ключевым понятиям доходы, расходы, прибыль, задаток, аванс, залог, управленческий и финансовый учеты, признание дохода (расхода), экономическая и бухгалтерская прибыль, маржинальная прибыль, чистая прибыль, нераспределенная прибыль, себестоимость, калькулирование себестоимости, экономический элемент затрат, калькуляционная статья, нормативы расходов, рентабельность. [c.201]

[c.201]

Приведенная факторная модель описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельности коммерческой организации, причем коммерческая организация может выбрать один из двух подходов в наращивании своего экономического потенциала. Первый подход заключается в ориентации на сложившиеся пропорции в структуре и динамике производства, при этом темп роста объемов производства задается текущим или усредненным в динамике значением коэффициента kg. Согласно второму подходу предполагаются более быстрые темпы развития. При этом, как следует из модели, коммерческая организация может использовать определенные экономические рычаги снижение доли выплачиваемых дивидендов, совершенствование производственного процесса (снижение фондоемкости, повышение рентабельности), изыскание возможности получения экономически оправданных кредитов, дополнительная эмиссия акций. [c.322]

В экономическом анализе первостепенное внимание уделяется эффективности использования технических, материальных и финансовых ресурсов, повышению производительности труда, ускорению оборачиваемости оборотных средств, увеличению рентабельности производства. Поэтому экономический анализ как научную дисциплину относят к важнейшему средству руководства и контроля производственно-хозяйственной деятельности предприятий и организаций.

[c.3]

Поэтому экономический анализ как научную дисциплину относят к важнейшему средству руководства и контроля производственно-хозяйственной деятельности предприятий и организаций.

[c.3]

Финансовая политика предприятия — это целенаправленное использование финансов для достижения стратегических и тактических задач, например усиления позиций производителя на рынке товаров достижения приемлемого объема продаж, прибыли и доходности (рентабельности) активов увеличения собственного капитала сохранения платежеспособности и ликвидности баланса. В условиях нестабильной экономической среды, высокой инфляции, непредсказуемой налоговой и денежно-кредитной политики государства многие предприятия вынуждены проводить политику выживания, т. е. ограничиваться решением текущих, сиюминутных финансовых проблем. Подобная реакция на неопределенные макроэкономические установки властных структур порождает конфликт интересов предприятий и государства, собственников и менеджеров, обусловливает противоречие между ценой внешних заимствований и рентабельностью производства, доходностью собственного производства и фондового рынка. [c.307]

[c.307]

Экономический анализ. Анализ финансовой рентабельности и экономический анализ дополняют друг друга в том смысле, что первый проводится с позиций отдельных участников проекта, а второй — с позиции общества в целом. Экономический анализ проверяет разумность выделения ресурсов на осуществление данного проекта с общественной точки зрения, имея в виду, что в любой стране можно обеспечить рост производства той или иной конкретной продукции, но нельзя произвести больше всех видов продукции одновременно. Поэтому приходится выбирать между конкурирующими вариантами использования ресурсов. Страна, последовательно инвестирующая так, чтобы достигнуть максимальных экономических результатов при разумных затратах ограниченных ресурсов, тем самым гарантирует рациональное использование своих ресурсов. [c.33]

В курсе Экономика электронной промышленности рассматриваются особенности развития электронн

Прибыль и рентабельность как основные характеристики финансового результата организации

На сегодняшний день главная цель деятельности любой коммерческой организации это получение прибыли от финансово-хозяйственной деятельности.

Прибыль — показатель, который наиболее полно отражающий эффективность производства, состояние производительности труда, объем и качество произведенной продукции. Это предопределяет важность и значимость анализа финансовых результатов деятельности предприятия как одной из составляющих направлений аналитической работы.

Как экономическая категория, финансовый результат является весьма дискуссионным предметом. Есть множество точек зрения по поводу того, что выступает финансовым результатом деятельности организации и на то, как определять финансовый результат.

Наиболее полное определение финансового результата дается в курсе лекций Толкачевой Н. А. По её мнению, финансовый результат представляется, как прирост или уменьшение капитала предприятия в процессе финансово-хозяйственной деятельности организации за отчетный период, выражаемый в форме общей прибыли или убытка [3].

В своих трудах Ефимова О. В. определяет финансовый результат, как прибыль или убыток организации. Данное утверждение основано на том, что «конечный результат организации — это то, чем вправе могут распоряжаться собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [1].

Данное утверждение основано на том, что «конечный результат организации — это то, чем вправе могут распоряжаться собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [1].

Савицкая Г. В. пишет, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем её рентабельности [2].

Изучая разные точки зрения на определение данного понятия, можно сделать вывод, что содержание финансового результата представляется достаточно интересным.

Можно сказать, что под финансовым результатом понимается увеличение или уменьшение стоимости собственного капитала фирмы, формирующегося в процессе ее деятельности за счет чистой прибыли. Если предприятие получает чистую прибыль, то это значит, что оно работает эффективно, но для того, чтобы понять, развивается предприятие или нет, необходимо углубленно проанализировать процесс формирования финансовых результатов организации. Здесь имеется 2 принципиальных направления анализа:

– анализ по исходящим отчётным данным — с помощью формы № 1 «Бухгалтерский баланс» и формы № 2 «Отчет о финансовых результатах»;

– анализ внутренних данных организации на основе управленческой отчетности.

Для внешних пользователей отчётности первый вариант наиболее доступный, следовательно, в этом направлении существует большое количество разных методик определения текущего состояния предприятия и тенденций его развития.

Второй вариант представляет работу с закрытыми данными для внешних пользователей, такими как динамика сбытовой и производственной деятельности организации, расходы и доходы по отдельным направлениям и прочее.

Например, две различные организации получают равную прибыль, но при этом имеют различную стоимость производственных фондов (сумму оборотных средств и основного капитала). Наиболее эффективно работает та организация, у которой меньше стоимость производственных фондов. Следовательно, для оценки эффективности работы необходимо сопоставить производственные фонды (с помощью которых она создана) и прибыль организации. Наиболее чётко это прослеживается с помощью анализа рентабельности организации.

Понятие рентабельности ведет свое происхождение от слова «рента», что означает доход. В широком смысле под рентабельностью понимается прибыльность, доходность. Данный показатель отражает эффективность деятельности организации, характеризует уровень отдачи затрат и степень использования средств в процессе продажи и производства продукции.

Показатели рентабельности используются для сравнительной оценки эффективности работы отдельных организации и отраслей, которые выпускают разные объемы и виды продукции. Данные показатели характеризуют прибыль, которая была получена по отношению к затраченным производственным ресурсам. Прибыль, которая используется в расчёте рентабельности, может быть любая — например, прибыль от продаж или до налогообложения, валовая прибыль. Этот выбор зависит от цели анализа.

Основными видами рентабельности являются:

1. Общая рентабельность, данный показатель отражает, сколько средств было привлечено организацией для получения каждого рубля прибыли. Рассчитывается путём деления прибыли до налогообложения на среднюю величину валюты баланса, умноженную, но сто процентов.

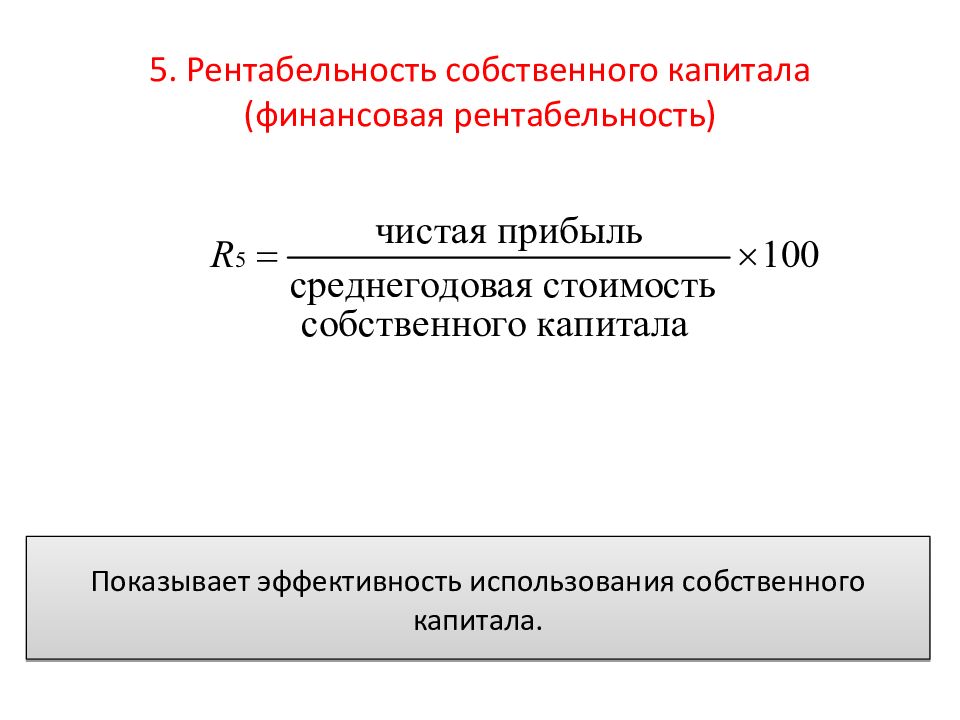

2. Рентабельность собственного капитала показывает, сколько организация имеет прибыли с каждого рубля авансированного капитала и показывает эффективность использования собственного капитала. Данный показатель рассчитывается путём деления прибыли до налогообложения на среднюю величину собственного капитала, умноженную, но сто процентов

3. Рентабельность активов, отражает количество прибыли (убытка), которая получена на один рубль всех совокупных активов организации. Рассчитывается путём деления чистой на среднюю величину валюты баланса, умноженную, но сто процентов

4. Рентабельность производственных активов по общей бухгалтерской прибыли, дынный показатель отражает какую прибыль приносит каждый рубль, вложенный в производственные активы организации. Рассчитывается путём деления прибыли до налогообложения на среднюю величину собственного капитала, умноженную, но сто процентов

Рентабельность является важным показателем, отражающим факторную среду формирования прибыли организации. Следовательно, показатели рентабельности необходимо детально изучать при проведении сравнительного анализа и оценки финансового состояния организации.

Есть также другие способы анализа показателей прибыли в оценке процесса развития организации, например, сравнение динамических показателей. К ним относятся: сравнение динамики роста прибыли от продаж, с ростом численностью персонала или увеличением себестоимости.

Показатели прибыли организации могут использоваться в оценке деятельности организации при построении экономико-математических моделей анализа формирования и использования ресурсов предприятия.

Если говорить об использовании прибыли при анализе развития предприятия, необходимо обратить внимание на высокую универсальность этого показателя — изменение структуры прибыли, её изменение за период позволяют понять, в каком направлении развивается организация, что является для неё основным источником дохода, каковы ее основные расходы.

Рентабельность и прибыль не характеризуют в полной мере финансовое состояние организации и тенденции её изменения. Её состояние зависит от определенных финансовых пропорций, анализируемых по данным бухгалтерского баланса. Наиболее полно прибыль организации характеризует её развитие в комплексе с оценкой других сторон деятельности организации — её активов, пассивов и капитала.

Литература:

- Анализ финансовой отчетности: учебное пособие / О. В. Ефимова [и др.]. — М.: Издательство «Омега-Л», 2013. — 388 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. — 6-е изд. — М.: ИНФРА-М, 2017. — 368 c.

- Толкачева Н. А. Финансовый менеджмент: курс лекций / Н. А. Толкачева. — М.: Директ-Медиа, 2014. — 144 с.

Основные термины (генерируются автоматически): финансовый результат, прибыль, собственный капитал, деление прибыли, показатель, величина валюты баланса, показатель рентабельности, прибыль организации, финансовое состояние организации, финансовый результат деятельности предприятия.

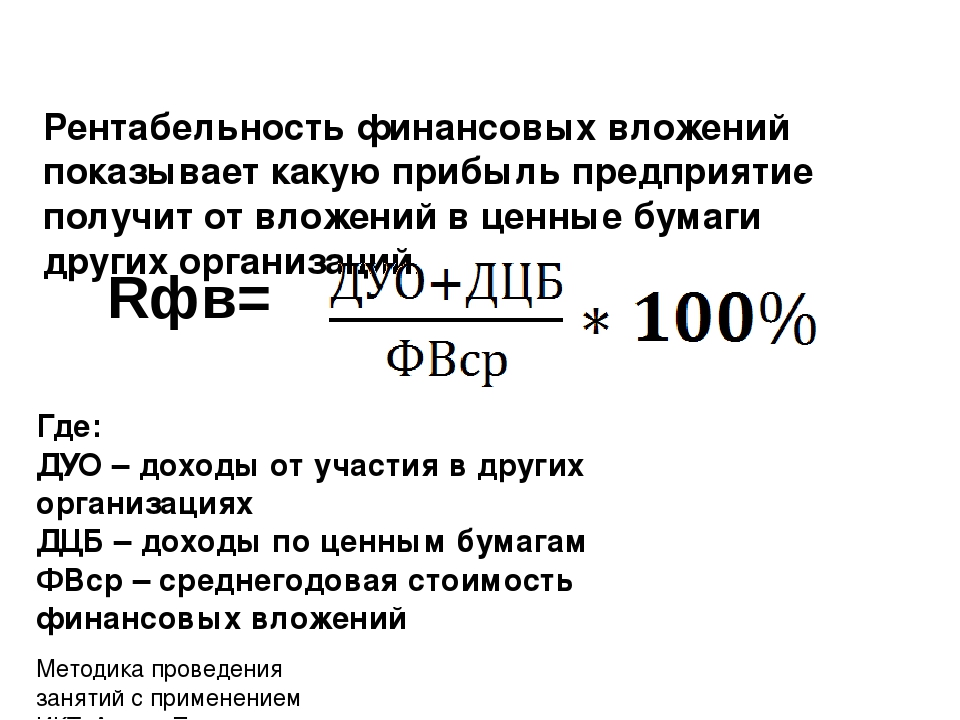

Рентабельность финансовых вложений

13.

ПРЯМЫЕ ЗАТРАТЫ — часть расходов предприятия на производство продукции, которые непосредственно связаны с процессом изготовления продукции и могут быть включены в себестоимость отдельных видов (единиц) изделия прямым методом учета.

К прямым затратам относятся: сырье, основные материалы и покупные полуфабрикаты, заработная плата (основная и дополнительная) производственных рабочих, износ инструмента и приспособлений целевого назначения, расходы на освоение производства новых видов продукции и другие специальные расходы.

Обособление прямых затрат зависит от особенностей организации производства, техники и технологии. На предприятиях (в цехах), специализированных на выпуске продукции одного вида, все расходы прямые.

Прямые затраты устанавливаются на основе прогрессивных норм расходования различных видов ресурсов.

14. Анализ финансовых результатов — это оценка и прогноз финансового состояния компании на основе данных её бухгалтерской отчётности. В систему показателей финансовых результатов входят абсолютные (прибыль) и относительные (рентабельность) показатели эффективности деятельности предприятия. Процесс исследования и оценки финансовых результатов включает анализ динамики следующих показателей прибыли:

- Выручки.

- Прибыли от продаж.

- Внереализационного дохода.

- Прибыли до налогообложения.

- Чистой прибыли. Показатели прибыли не всегда способны обеспечить чёткое представление об эффективности деятельности организации, поэтому для её измерения дополнительно применяют коэффициенты рентабельности (доходности). Рентабельным считается предприятие, результаты от продажи продукции которого покрывают все издержки производства, образуя при этом сумму прибыли достаточную для нормального функционирования компании. В перечень основных задач анализа финансовых результатов входит:

- факторный анализ прибыли, полученной от основной деятельности предприятия;

- оценка финансовых результатов, полученных в результате прочей деятельности;

- анализ динамики прибыли и рентабельности;

- анализ распределения чистой прибыли;

- выявление и оценка потенциальных резервов роста доходности и прибыли.

15. Прибыль — разница между доходами и издержками.

Иначе говоря, прибыль — это выручка минус расходы (издержки).

Общие формулы расчета прибыли.

Валовая прибыль = выручка — себестоимость реализованной продукции или услуги

Прибыль / убыток от продаж (реализации) = валовая прибыль — издержки

*издержки в данном случае — коммерческие расходы и расходы на управление

Прибыль / убыток до налогообложения= прибыль от продаж ± операционные доходы и расходы ± внереализационные доходы и расходы.

Чистая прибыль / убыток = выручка — себестоимость товара — расходы (управленческие и коммерческие) — прочие расходы — налоги

Доход = выручка (оборот) — себестоимость (или закупочная цена) товара или услуг

Операционная прибыль = валовая прибыль — операционные затраты

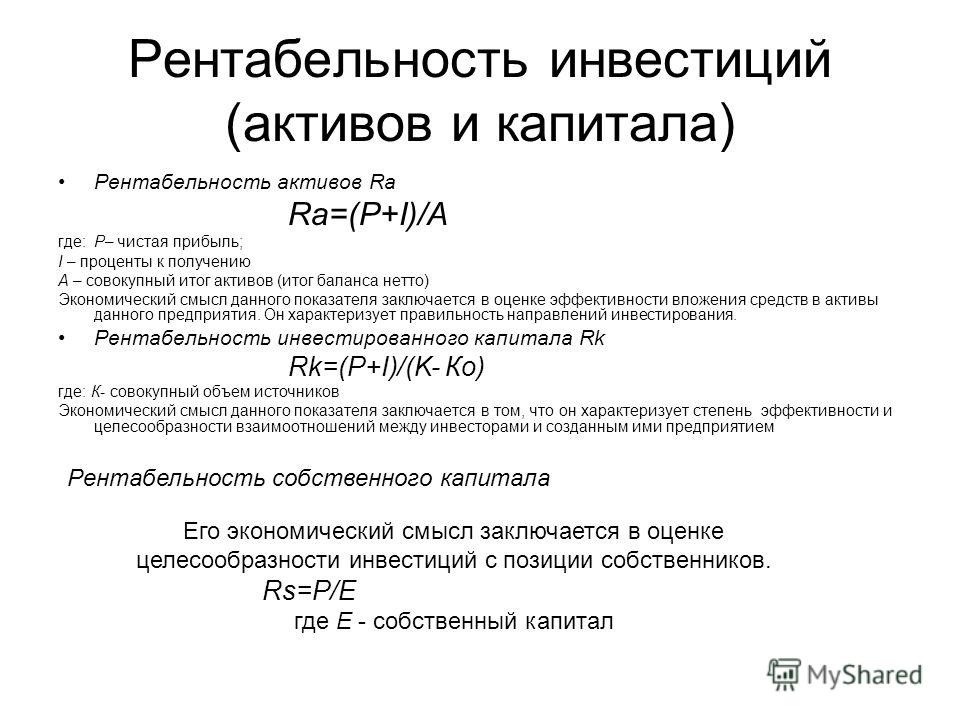

16. Рентабельность (нем. rentabel — доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Среди показателей рентабельности предприятия выделяют 5 основных:

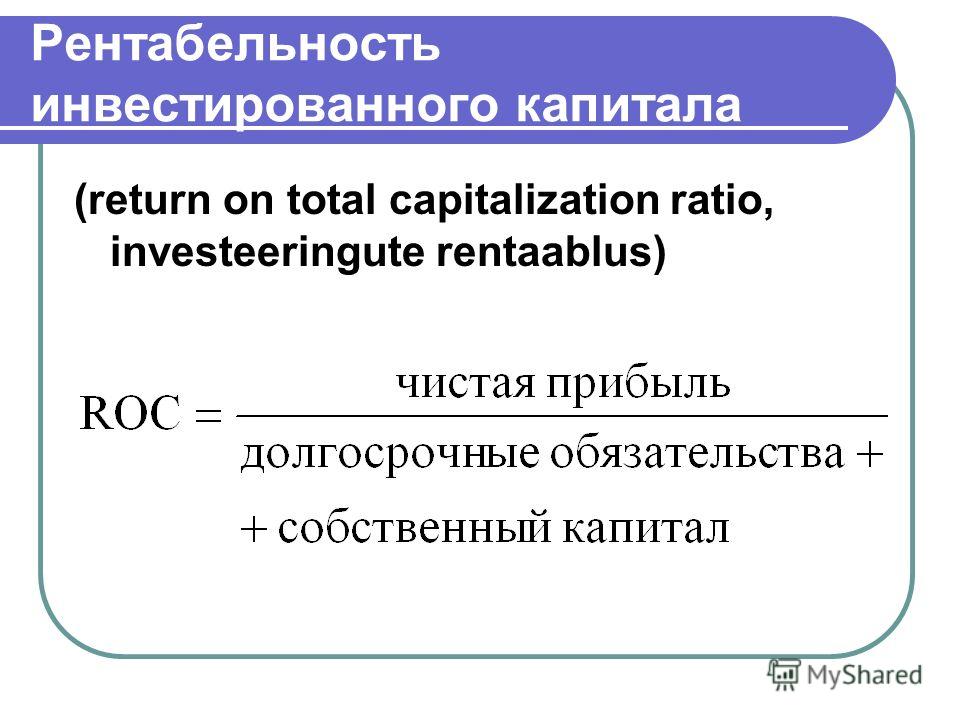

1.Общая рентабельность вложений,.

2.Рентабельность вложений по чистой прибыли.

3.Рентабельность собственных средств,

4.Рентабельность долгосрочных финансовых вложений, 5.Рентабельность перманентного капитала.

Какие финансовые отчеты показывают прибыльность компании? | Малый бизнес

Джим Вудрафф Обновлено 5 ноября 2018 г.

В то время как вся финансовая отчетность, подготовленная бухгалтерами, так или иначе связана с прибылью, отчет о доходах — или прибыльности — представляет собой отчет, который предоставляет наиболее подробную информацию о доходах и расходах и показывает прибыль или убытки. Хотя вся финансовая отчетность предприятия важна и преследует конкретную цель, наибольшее внимание уделяется отчету о прибылях и убытках.Однако отчет о прибыльности может иметь несколько форм, и важно понимать, как они подготовлены для проведения точного анализа и интерпретации.

Что такое отчет о доходах?

В отчете о прибылях и убытках показаны общие суммы доходов и расходов компании. Он сопоставляет все доходы от продажи товаров и услуг со всеми расходами, включая проценты, амортизацию и налоги, которые необходимы для работы компании в течение определенного периода времени. Эти отчеты можно составлять ежемесячно, ежеквартально или ежегодно.Отчет о прибылях и убытках имеет несколько уровней прибыльности:

- Валовая прибыль

- Операционная прибыль или EBITDA (прибыль до уплаты процентов, налогов, износа и амортизации)

- Чистая прибыль

Что такое валовая прибыль?

Валовая прибыль — это доход, полученный от производства и продажи продукта или предоставления услуги. Он рассчитывается путем вычитания стоимости проданных товаров из суммы продаж до вычета общих и административных расходов.Маржа валовой прибыли рассчитывается путем деления валовой прибыли на объем продаж. Обычно он выражается в процентах.

Валовая прибыль — это показатель того, насколько хорошо компания покупает сырье и использует свою рабочую силу для производства и продажи продукта. Аналитики сравнивают валовую прибыль каждой компании с показателями других фирм в той же отрасли, чтобы определить ее конкурентоспособность. Руководство отслеживает изменения в процентной доле валовой прибыли для выявления тенденций, указывающих на улучшение или снижение производительности.

Например, предположим, что компания обычно сообщает о валовой прибыли в размере 40 процентов, но она увеличивается до 42 процентов. Что случилось? Это могло быть связано с тем, что компания смогла повысить отпускные цены, закупить сырье по более низким ценам или более продуктивно использовать свою рабочую силу. Все это хорошо. С другой стороны, снижение процента валовой прибыли может вызвать тревогу и потребовать от руководства поиска причины снижения и принятия корректирующих мер.

Что такое операционная прибыль?

У каждой компании есть определенная сумма фиксированных общих и административных расходов, которые вычитаются из валовой прибыли для определения операционной прибыли. Постоянные накладные расходы — это те расходы, которые необходимо оплачивать независимо от уровня продаж. Сюда входят такие фиксированные расходы, как аренда офисных помещений, страховые взносы, заработная плата административного персонала, а также сборы за лицензии и разрешения.

Операционная прибыль — еще одна контрольная точка, позволяющая оценить, насколько продуктивно компания использует свои активы и контролирует административные и постоянные накладные расходы.Операционная прибыль рассчитывается до вычета процентов, износа, амортизации и налогов, часто называемых сокращением EBITDA.

В первую очередь, операционная прибыль направлена на оценку эффективности бизнеса без учета его финансовой структуры или налоговых стратегий. Например, бизнес может иметь высокую валовую прибыль и хорошую операционную прибыль, но в конечном итоге получить низкую чистую прибыль, потому что фирма заняла много денег и должна была платить высокие процентные расходы.В этом случае компания могла бы хорошо использовать свои активы и контролировать расходы, но иметь слишком большой долг, чтобы показывать хорошую прибыль.

Что такое чистый доход?

Чистая прибыль — это чистая прибыль; это прибыль или убытки бизнеса после вычета всех расходов компании, включая стоимость проданных товаров и накладные расходы. Чистая прибыль отражает процентные расходы по структуре финансирования компании и налоги, которые она взимает в результате стратегий налогового планирования.

Чистая прибыль — это показатель, на который ориентируется большинство аналитиков и акционеров при оценке результатов деятельности компании.Процент чистой прибыли сравнивается с показателями других компаний в той же отрасли, чтобы определить их конкурентоспособность.

Что такое коэффициент прибыли?

Коэффициенты прибыльности — ценные метрики, используемые для оценки производительности и жизнеспособности бизнеса. Коэффициенты позволяют провести более подробный анализ качества прибыли, выражая конкретные расходы в процентах от стоимости проданных товаров или продаж. Аналитики используют анализ коэффициентов для поиска тенденций и в качестве основы для сравнения с другими компаниями в той же отрасли.

Какие типы отчетов о доходах?

Бухгалтеры готовят несколько типов отчетов о прибылях и убытках, в зависимости от цели и целевой аудитории.

Проаудированные или неаудированные: Проаудированные финансовые отчеты составляются бухгалтерами с использованием общепринятых принципов бухгалтерского учета и считаются наиболее надежными. Проверенные отчеты требуют, чтобы фирма CPA выразила мнение о точности информации, использованной в отчетах. Есть три типа мнений: безоговорочные, квалифицированные и отрицательные.Банки и другие кредиторы предпочитают основывать свои решения на аудированной финансовой отчетности.

Налоговые декларации: Укажите наименьшую сумму дохода для уплаты наименьшей суммы налогов. В отчетах о прибылях и убытках для налоговых деклараций используются преимущества методов амортизации и ускоренной амортизации, которые предусматривают более высокие вычеты на амортизацию и приводят к более низкому заявленному доходу, что требует меньших налогов.

Подготовлено для акционеров: Отчеты о прибылях и убытках, подготовленные для общественности, аналитиков и акционеров, составлены таким образом, чтобы представить наилучшее возможное представление о компании.

Руководство: В отчетности для руководства используются наиболее реалистичные методы учета. В некотором смысле финансовые отчеты, подготовленные для руководства, ближе к реальности, чем отчеты, подготовленные для налоговых деклараций или для акционеров. Руководство должно знать, что ему нужна надежная и точная информация для принятия разумных и обоснованных решений.

Что представляет собой баланс?

Баланс показывает активы и обязательства компании на определенный момент времени.

В то время как отчет о прибылях и убытках фиксирует деятельность компании за определенный период времени, баланс показывает состояние и качество активов и пассивов фирмы в определенный момент. Он включает следующие активы:

- Денежные средства в банках

- Дебиторская задолженность

- Запасы

- Предоплаченные расходы

- Недвижимость

- Здания

- Оборудование

- Инвестиции

На балансе указаны следующие обязательства:

- Кредиторская задолженность

- Краткосрочные банковские ссуды

- Начисленные расходы

- Долгосрочная задолженность

- Акционерный капитал

- Накопленная нераспределенная прибыль

Как прибыль связана с другой финансовой отчетностью компании?

После того, как бухгалтер подсчитает доходы и расходы компании, прибыль или убыток отражается в разделе нераспределенной прибыли баланса.Любые выплаты или дивиденды с этого счета подробно описаны в отчете о собственном капитале.

Прибыль или убыток несколько иначе влияет на Отчет о движении денежных средств. Отчеты о прибылях и убытках обычно составляются по методу начисления. Это означает, что доходы и расходы регистрируются по мере их возникновения, а не в момент фактического перехода денежных средств из рук в руки. Поскольку отчет о прибылях и убытках содержит определенные неденежные статьи, такие как износ и амортизация, отчетная прибыль или убыток должны быть скорректированы при составлении отчета о движении денежных средств.

Отчет о прибылях и убытках — самый важный отчет для многих аналитиков. Он показывает операционные результаты компании за год. Но, что более важно, он служит руководством, чтобы предвидеть, как компания может поступить в будущем. Компании должны постоянно получать прибыль в долгосрочной перспективе, чтобы оставаться конкурентоспособными и выжить. Прибыль важна для финансирования роста и обеспечения разумной прибыли для акционеров.

Сравнение отчетов о прибылях и убытках за несколько лет по горизонтали позволяет легко выявить положительные или отрицательные тенденции, которые могут потребовать внимания руководства, чтобы сохранить производительность на пути к достижению долгосрочного роста.

Что измеряют коэффициенты рентабельности при оценке компании? | Малый бизнес

В целом коэффициенты рентабельности измеряют эффективность, с которой ваша компания превращает бизнес-деятельность в прибыль. Маржа прибыли оценивает вашу способность превращать доход в прибыль. Рентабельность активов измеряет вашу способность использовать активы для получения чистой прибыли. Рентабельность собственного капитала сравнивает вашу чистую прибыль с акционерным капиталом.

Маржа валовой прибыли

Маржа валовой прибыли — это один из трех стандартных коэффициентов маржи, полученных из вашего отчета о прибылях и убытках.Однако владелец бизнеса указывает, что это не только самый важный коэффициент маржи, но и один из самых важных инструментов финансового анализа, которыми вы располагаете. Валовая прибыль — это валовая прибыль, разделенная на выручку. По сути, это показывает вашу способность хорошо зарабатывать на материалах или продуктах, когда стоимость проданных товаров снижается. Валовая прибыль, превышающая отраслевые нормы, и постоянно увеличивающаяся, как правило, означает хорошее финансовое положение. Высокая валовая прибыль увеличивает ваш потенциальный доход.

Операционная маржа и маржа чистой прибыли

Два других общих показателя маржи прибыли — это операционная маржа и чистая маржа. Они рассчитываются путем деления операционной прибыли на выручку и чистой прибыли на выручку. Операционная прибыль равна валовой прибыли за вычетом постоянных затрат. Чистая прибыль — это ваша окончательная прибыль до налогообложения с учетом нерегулярных доходов и расходов. Высокая операционная прибыль по сравнению с вашей отраслью означает, что вы эффективно получаете прибыль от основной деятельности. Высокая норма чистой прибыли с течением времени означает, что вы получаете эффективную прибыль от своего бизнеса.

Рентабельность активов

Рентабельность активов измеряет вашу способность использовать свои активы для получения прибыли. Активы включают денежные средства и их эквиваленты, а также материальные ценности, такие как здания, оборудование и инвентарь, которыми вы владеете. Вы берете число чистой прибыли в своем отчете о прибылях и убытках и делите его на общее количество активов в своем балансе, чтобы рассчитать рентабельность активов. Например, если у вас 100 000 долларов чистой прибыли и 500 000 долларов в активах, у вас будет 20-процентная рентабельность активов.Высокая рентабельность активов важна, потому что активы часто покупаются с использованием долгового финансирования.

Рентабельность капитала

Рентабельность собственного капитала — важный показатель для акционеров в бизнесе, поскольку он показывает, насколько эффективно компания использует инвестиции для получения прибыли. Вы берете свою чистую прибыль и делите ее на сумму акционерного капитала или собственного капитала на вашем балансе. Высокая рентабельность собственного капитала означает, что вы оптимизируете инвестиции акционеров, что увеличивает стоимость владения компанией.Еще одна перспектива — сравнить высокую рентабельность собственного капитала с высокой оплатой конкретной работы.

Ссылки

Автор биографии

Нил Кокемюллер активно занимается бизнесом, финансами и образованием, а также разработчиком веб-сайтов с информационным наполнением с 2007 года. Он является профессором маркетинга в колледже с 2004 года. Кокемюллер имеет дополнительный профессиональный опыт в области маркетинга, розничной торговли и малого бизнеса. бизнес. Он имеет степень магистра делового администрирования Университета штата Айова.

Коммерческая или финансовая прибыльность — База знаний MBA

Для того, чтобы оценить операционную эффективность проекта и его прибыльность, большинство промышленно развитых стран использовали различные методики для анализа финансовой прибыльности .

Прибыль — основная цель предприятия. Слово «прибыль» подразумевает сравнение операций бизнеса между двумя конкретными датами, которые обычно разделены интервалом в один год.Максимизация прибыли в пределах социально приемлемого предела подразумевает проявление должного внимания к общественным интересам. На самом деле именно рост прибыли позволяет фирме выплачивать более высокие дивиденды своим обыкновенным акционерам.

По мнению экономистов, прибыль — это награда за предпринимательство. На изменение прибыли влияют различные факторы. Они следующие.

- Объем продаж играет огромную роль в получении прибыли.Пока устойчивый максимальный объем сохраняется на вершине кривой мощности, точка безубыточности будет далеко.

- Чтобы достичь настоящего совершенства в расчете прибыли, истинная прибыль при любом заданном объеме, которая должна существовать в запланированной точке безубыточности, отделяется от прибыли, полученной в результате выполнения при одном достигнутом объеме.

- Изменение переменных затрат и цен реализации изменяет как точку безубыточности, так и маржинальную прибыль.

- На норму маржинальной прибыли влияет изменение переменных затрат, продажной цены и операционных показателей по сравнению с запланированными.

- Когда изменяются как постоянные, так и переменные затраты и когда они движутся в тандеме, эффект точки безубыточности становится явным и определенным. Когда они движутся против друг друга, эффект очень слабый.

- Предельная точка безубыточности — это точка выпуска, в которой затраты возмещаются из собственного кармана. Из них исключаются износ и амортизационные расходы.

Конечная цель всех коммерческих организаций — получение прибыли. Но первая задача — определить факторы, определяющие уровень финансовой доходности .Прибыльность должна в первую очередь измерять соотношение между прибылью и средствами, вложенными в бизнес для получения этой прибыли. Первый шаг в разработке стратегии — измерить задачу. Для частного сектора мерой задачи является разрыв между уровнем прибыли, достигнутой бизнесом без внесения каких-либо серьезных изменений, и уровнем прибыли, который, как показывает измерение целевой рентабельности, должен быть получен.

Измерение и контроль финансовой рентабельности в компании или любой другой бизнес-организации должны стать одной из основных целей финансовой функции руководства.

Финансовая прибыльность является показателем эффективности, с которой ведется бизнес. Низкие операционные показатели могут указывать на низкие продажи и, следовательно, на низкую прибыль. Более низкая финансовая доходность может возникнуть из-за отсутствия контроля над расходами. Банки и другие финансовые учреждения рассматривают прибыльность как показатель того, зарабатывают ли фирмы значительно больше, чем выплачивают проценты за использование заемных средств, и является ли окончательное погашение их долга достаточно определенным.Владельцам очень интересно знать прибыльность, поскольку она указывает на прибыль, которую они могут получить от своих инвестиций.

4 коэффициента рентабельности, который должен рассчитывать каждый бизнес

Что такое коэффициенты рентабельности?

Коэффициенты прибыльности определяют способность компании генерировать прибыль по сравнению с: (i) продажами, (ii) операционными затратами, (iii) активами и (iv) собственным капиталом. Это означает, что такие коэффициенты показывают, насколько хорошо компания использует свои активы для получения прибыли и создания стоимости для акционеров.

Следовательно, компании обычно стремятся к более высоким показателям прибыльности, поскольку они предполагают более высокие доходы, прибыль и денежные потоки для компании. С помощью этих коэффициентов владельцы или менеджеры бизнеса решают, распределять прибыль или реинвестировать прибыль в бизнес.

Пример коэффициентов рентабельности

Чтобы объяснить финансовые результаты ABC Ltd., компания «От А до Я в банковском деле» подготовила тематическое исследование. ABC Ltd — одна из крупнейших компаний по производству товаров повседневного спроса в Индии.В тематическом исследовании анализируется финансовое состояние компании с использованием коэффициента пропорционального анализа, одного из методов анализа финансовой отчетности.

Коэффициенты включали коэффициенты ликвидности, коэффициенты платежеспособности , коэффициенты оборачиваемости и коэффициенты прибыльности для ABC Ltd. Исследование проводилось с 2007 по 2011 год. При расчете коэффициентов прибыльности было замечено, что валовая прибыль компании неуклонно росла. с 2007 года.

Столь высокая валовая прибыль ABC Ltd. на протяжении многих лет свидетельствует о способности компании поддерживать низкие производственные затраты.Аналогичным образом, маржа чистой прибыли, рассчитанная за тот же период, также значительно увеличилась. Высокая маржа чистой прибыли свидетельствует об увеличении прибыли для акционеров в виде дивидендов и более высоких цен на акции.

Таким образом, приведенный выше пример показывает, что коэффициенты рентабельности помогают в определении рентабельности продаж и капитала, используемого компанией. Итак, давайте разберемся с типами коэффициентов рентабельности и их значением.

Типы коэффициентов рентабельности

Существуют различные типы коэффициентов прибыльности, которые используются финансовыми менеджерами для анализа финансовых показателей компаний.Они делятся на две категории: коэффициенты маржи и коэффициенты доходности.

Коэффициенты маржи определяют прибыльность компании при разных уровнях затрат. Это включает валовую маржу, операционную маржу, маржу до налогообложения и маржу чистой прибыли. Поскольку учитываются разные уровни затрат, рентабельность уменьшается. Различные уровни затрат включают стоимость проданных товаров, операционные и внереализационные расходы и налоги.

Маржа валовой прибыли измеряет валовую прибыль относительно выручки от продаж предприятия.Эта маржа показывает сумму прибыли, которую генерирует компания, с учетом затрат, понесенных на производство товаров и услуг.

Более высокий коэффициент рентабельности валовой прибыли указывает на то, что компания достаточно эффективно осуществляет свои хозяйственные операции, ведущие к более высокой валовой прибыли. Такой увеличенной валовой прибыли достаточно для покрытия операционных расходов, фиксированных расходов, дивидендов и амортизации. Кроме того, высокая валовая прибыль также приводит к увеличению чистой прибыли для бизнеса.

Точно так же низкая маржа GP предполагает более высокую стоимость проданных товаров для компании. Если более высокая себестоимость проданных товаров (COGS) может быть результатом более низкого объема продаж, более низких продажных цен, более низких COGS, жесткой рыночной конкуренции и т. Д.

Формула для маржи валовой прибыли выглядит следующим образом:

Маржа валовой прибыли = Валовая прибыль / доход

Чтобы рассчитать маржу операционной прибыли, сначала необходимо рассчитать операционную прибыль. Операционная прибыль определяется путем вычитания операционных расходов, таких как коммерческие, общие и административные расходы, из валовой прибыли.Затем рассчитывается маржа операционной прибыли путем деления операционной прибыли на чистую выручку.

Если маржа операционной прибыли увеличивается быстрее, чем маржа валовой прибыли, это говорит об эффективности управления компанией. Таким образом, это показывает, что компания эффективно контролирует операционные расходы. Таким образом, это в некотором смысле указывает на качество принятия решений руководством.

С другой стороны, более низкая маржа операционной прибыли свидетельствует о неспособности руководства регулировать свои операционные расходы.

Ниже приводится формула для маржи операционной прибыли:

Маржа операционной прибыли = операционная прибыль / выручка

Чтобы рассчитать маржу прибыли до налогообложения, вам сначала необходимо определить прибыль до налогообложения или прибыль до налогообложения (EBT). EBT — это не что иное, как операционная прибыль за вычетом процентов. Таким образом, маржа прибыли до налогообложения — это отношение прибыли до налогообложения к выручке.

Этот коэффициент показывает влияние неоперационных статей (как доходов, так и расходов) и процентов (леверидж) на прибыльность бизнеса.Высокий коэффициент рентабельности до налогообложения может повыситься в результате увеличения внереализационной прибыли бизнеса. Это может быть намеком на преднамеренное изменение направления бизнеса, которое может продолжиться в будущем.

Ниже приводится формула для коэффициента маржи до налогообложения:

Маржа до налогообложения = прибыль до налогообложения, но после выплаты процентов (EBT) / Доход

Маржа чистой прибыли означает процент прибыли, которую компания получает от своих доходов. Другими словами, это соотношение указывает на размер чистой прибыли, которую компания может получить на каждую единицу увеличения дохода.Таким образом, этот коэффициент связывает выручку от операционной деятельности предприятия с его чистой прибылью. Чистая прибыль рассчитывается после учета всех операционных и внереализационных доходов и расходов бизнеса.

Ниже приводится формула для чистой прибыли:

Маржа чистой прибыли = Чистая прибыль / доход

Коэффициенты доходности указывают на способность компании приносить прибыль своим акционерам. Обычно используемые коэффициенты доходности включают доходность:

- Активы

- Собственный капитал

- Общий капитал

Рентабельность активов, как следует из названия, указывает на доход, полученный компанией от своих активов.Более высокий коэффициент рентабельности активов указывает на то, что компания может получать больший доход от данного количества активов.

Для расчета этого коэффициента процентные расходы добавляются обратно к чистой прибыли. Кроме того, эти процентные расходы корректируются с учетом налога на прибыль. Такая корректировка вносится в чистую прибыль, поскольку она определяется после вычета процентных расходов и налогов. Возникает проблема с получением чистой прибыли напрямую без поправки на проценты и налоги.

Чистая прибыль — это не что иное, как доход для акционеров.Но средняя общая сумма активов в знаменателе финансируется как за счет собственного капитала, так и за счет заемных средств. Следовательно, финансовые менеджеры предпочитают возвращать процентные расходы к чистой прибыли после корректировки на налоги. Таким образом,

Рентабельность активов = (Чистая прибыль + процентная ставка (1-налоговая ставка)) / Средняя общая сумма активов

Анализ финансовых коэффициентов — Список финансовых коэффициентов

Анализ финансовых коэффициентов — Список финансовых коэффициентовДля всего бухгалтерии

Анализ финансовых показателей выполняется путем сравнения двух статей финансовой отчетности.Полученное соотношение можно интерпретировать более информативным образом, чем рассматривать элементы по отдельности.

Финансовые коэффициенты можно разделить на коэффициенты, которые измеряют: (1) прибыльность, (2) ликвидность, (3) эффективность управления, (4) левередж и (5) оценку и рост.

Список финансовых показателей

Вот список различных финансовых коэффициентов. Обратите внимание, что большинство соотношений также можно выразить в процентах , умножив десятичное число на 100%.Кратко описано каждое соотношение.

Показатели рентабельности

- Норма валовой прибыли = Валовая прибыль ÷ Чистые продажи

Оценивает объем валовой прибыли, полученной от продаж. Валовая прибыль равна чистым продажам ( продаж за вычетом возвратов, скидок и надбавок, ) минус себестоимость продаж.

- Рентабельность продаж = Чистая прибыль ÷ Чистые продажи

Также известный как «норма чистой прибыли» или «норма чистой прибыли», он измеряет процент дохода, полученного от продаж в долларах.Как правило, чем выше ROS, тем лучше.

- Рентабельность активов = Чистая прибыль ÷ Средняя сумма активов

В финансовом анализе это мера рентабельности инвестиций . ROA используется для оценки эффективности менеджмента в использовании активов для получения дохода.

- Рентабельность акционерного капитала = Чистая прибыль ÷ Средний акционерный капитал

Измеряет процент дохода, полученного на каждый доллар собственного капитала.

Коэффициенты ликвидности

- Коэффициент текущей ликвидности = оборотные активы ÷ текущие обязательства

Оценивает способность компании оплачивать краткосрочные обязательства, используя оборотные активы (денежные средства, рыночные ценные бумаги, текущая дебиторская задолженность, запасы и предоплата).

- Acid Test Ratio = Быстрые активы ÷ Текущие обязательства

Также известный как «коэффициент быстрой ликвидности », он измеряет способность компании оплачивать краткосрочные обязательства с использованием более ликвидных видов оборотных активов или «быстрых активов» (денежные средства, рыночные ценные бумаги и текущая дебиторская задолженность).

- Коэффициент наличности = (денежные средства + обращающиеся на рынке ценные бумаги) ÷ текущие обязательства

Измеряет способность компании оплачивать свои текущие обязательства с использованием денежных средств и обращающихся на рынке ценных бумаг.Рыночные ценные бумаги — это краткосрочные долговые инструменты, которые не уступают денежным средствам.

- Чистый оборотный капитал = Текущие активы — Текущие обязательства

Определяет, может ли компания выполнять свои текущие обязательства за счет оборотных средств; и сколько там избытка или недостатка.

Коэффициенты эффективности управления

- Оборот дебиторской задолженности = Чистые кредитные продажи ÷ Средняя дебиторская задолженность

Измеряет эффективность предоставления кредита и получения кредита.Он показывает, сколько раз в год компания собирает открытые счета в среднем. Высокий коэффициент подразумевает эффективный процесс кредитования и взыскания.

- дней невыполненных продаж = 360 дней ÷ Оборот дебиторской задолженности

Также известен как «оборот дебиторской задолженности в днях» , «период инкассации» . Он измеряет среднее количество дней, в течение которых компания собирает дебиторскую задолженность. Чем короче DSO, тем лучше. Обратите внимание, что некоторые используют 365 дней вместо 360.

- Оборачиваемость запасов = Себестоимость продаж ÷ Средний запас

Представляет количество раз, когда запасы проданы и заменены.Обратите внимание, что некоторые авторы используют Продажи вместо Себестоимости продаж в приведенной выше формуле. Высокий коэффициент указывает на то, что компания эффективно управляет своими запасами.

- дней складских запасов = 360 дней ÷ Оборачиваемость запасов

Также известен как «Оборачиваемость запасов в днях» . Он представляет собой количество дней, в течение которых товар находится на складе. Другими словами, он измеряет количество дней от покупки запасов до их продажи. Как и DSO, чем короче DIO, тем лучше.

- Оборачиваемость кредиторской задолженности = Чистые кредитные покупки ÷ Средн. Кредиторская задолженность

Представляет количество раз, когда компания оплачивает свою кредиторскую задолженность в течение периода. Предпочтение отдается низкому коэффициенту, потому что лучше отложить выплаты как можно дольше, чтобы деньги можно было использовать для более продуктивных целей.

- дней непогашенной кредиторской задолженности = 360 дней ÷ Оборачиваемость кредиторской задолженности

Также известен как «Оборачиваемость кредиторской задолженности в днях» , «Срок платежа» .Он измеряет среднее количество дней, проведенных до выплаты обязательств поставщикам. В отличие от DSO и DIO, чем длиннее DPO, тем лучше (как описано выше).

- Операционный цикл = Дни отсутствия запасов + Дни невыполненных продаж

Измеряет количество дней, в течение которых компания выполняет 1 полный рабочий цикл, т.е. приобретает товары, продает их и получает причитающуюся сумму. Более короткий операционный цикл означает, что компания быстрее генерирует продажи и собирает денежные средства.

- Цикл конвертации денежных средств = операционный цикл — количество дней выплаты задолженности

CCC измеряет, насколько быстро компания конвертирует наличные в больше.Он представляет собой количество дней, в течение которых компания платит за покупки, продает их и получает причитающуюся сумму. Обычно, как и рабочий цикл, чем короче CCC, тем лучше.

- Общий оборот активов = Чистые продажи ÷ Средние общие активы

Измеряет общую эффективность компании в увеличении продаж с использованием своих активов. Формула аналогична ROA, за исключением того, что вместо чистой прибыли используется чистая выручка.

Коэффициенты кредитного плеча

- Коэффициент долга = Общие обязательства ÷ Общие активы

Измеряет долю активов компании, которая финансируется за счет долга (обязательств перед третьими сторонами).Коэффициент долга также можно рассчитать по формуле: 1 минус Коэффициент капитала .

- Коэффициент собственного капитала = Общий капитал ÷ Общие активы

Определяет долю общих активов, представленную собственным капиталом (т. Е. Взносы владельцев и накопленная прибыль компании). Коэффициент собственного капитала также можно рассчитать по формуле: 1 минус Коэффициент долга .

Обратная величина коэффициента капитала известна как , множитель капитала , который равен сумме активов, деленной на общую сумму собственного капитала.

- Отношение долга к собственному капиталу = Общие обязательства ÷ Общий капитал

Оценивает структуру капитала компании. Соотношение D / E более 1 означает, что компания использует заемные средства; меньше 1 означает, что это консервативный.

- раз заработанные проценты

= EBIT ÷ Процентные расходы

Измеряет, сколько раз процентные расходы конвертируются в доход, и может ли компания оплатить процентные расходы, используя полученную прибыль. EBIT — это прибыль до вычета процентов и налогов.

Коэффициенты оценки и роста

- Прибыль на акцию = (Чистая прибыль — Привилегированные дивиденды) ÷ Среднее количество простых акций в обращении

EPS показывает норму прибыли на обыкновенную акцию. Привилегированные дивиденды вычитаются из чистой прибыли, чтобы прибыль была доступна держателям обыкновенных акций.

- Соотношение цены и прибыли = рыночная цена на акцию ÷ прибыль на акцию

Используется для оценки завышенной или заниженной цены акции. Относительно низкий коэффициент P / E может указывать на то, что компания недооценена.И наоборот, инвесторы ожидают высоких темпов роста от компаний с и высоким коэффициентом P / E .

- Коэффициент выплаты дивидендов = Дивиденд на акцию ÷ Прибыль на акцию

Определяет долю чистой прибыли, которая распределяется между собственниками. Не весь доход распределяется, поскольку значительная часть остается для операций в следующем году.

- Коэффициент дивидендной доходности

= Дивиденд на акцию ÷ Рыночная цена на акцию

Измеряет процент дохода от дивидендов по сравнению с ценой, уплаченной за акции.Высокая доходность привлекательна для инвесторов, которые заинтересованы в дивидендах, а не в долгосрочном приросте капитала.

- балансовая стоимость на акцию

= Простые акции SHE ÷ Средние простые акции

Указывает стоимость запасов на основе исторической стоимости. Стоимость обыкновенных акций в бухгалтерских книгах компании делится на среднее количество обыкновенных акций в обращении.

Несколько советов

При вычислении коэффициента, который включает статью отчета о прибылях и убытках и статью баланса, мы обычно используем среднее значение для статьи баланса.Это связано с тем, что статья отчета о прибылях и убытках относится ко всей деятельности за период. Статья баланса также должна отражать весь период; поэтому мы усредняем начальный и конечный остатки.

Существуют и другие финансовые коэффициенты, помимо перечисленных выше. Перечисленные здесь коэффициенты являются наиболее распространенными коэффициентами, используемыми при оценке бизнеса. При интерпретации соотношений лучше иметь основу для сравнения, такую как прошлые характеристики и отраслевые стандарты.