Сайт «Финансовая культура»

Сайт «Финансовая культура»Задача. Задизайнить сайт, развивающий финансовую культуру.

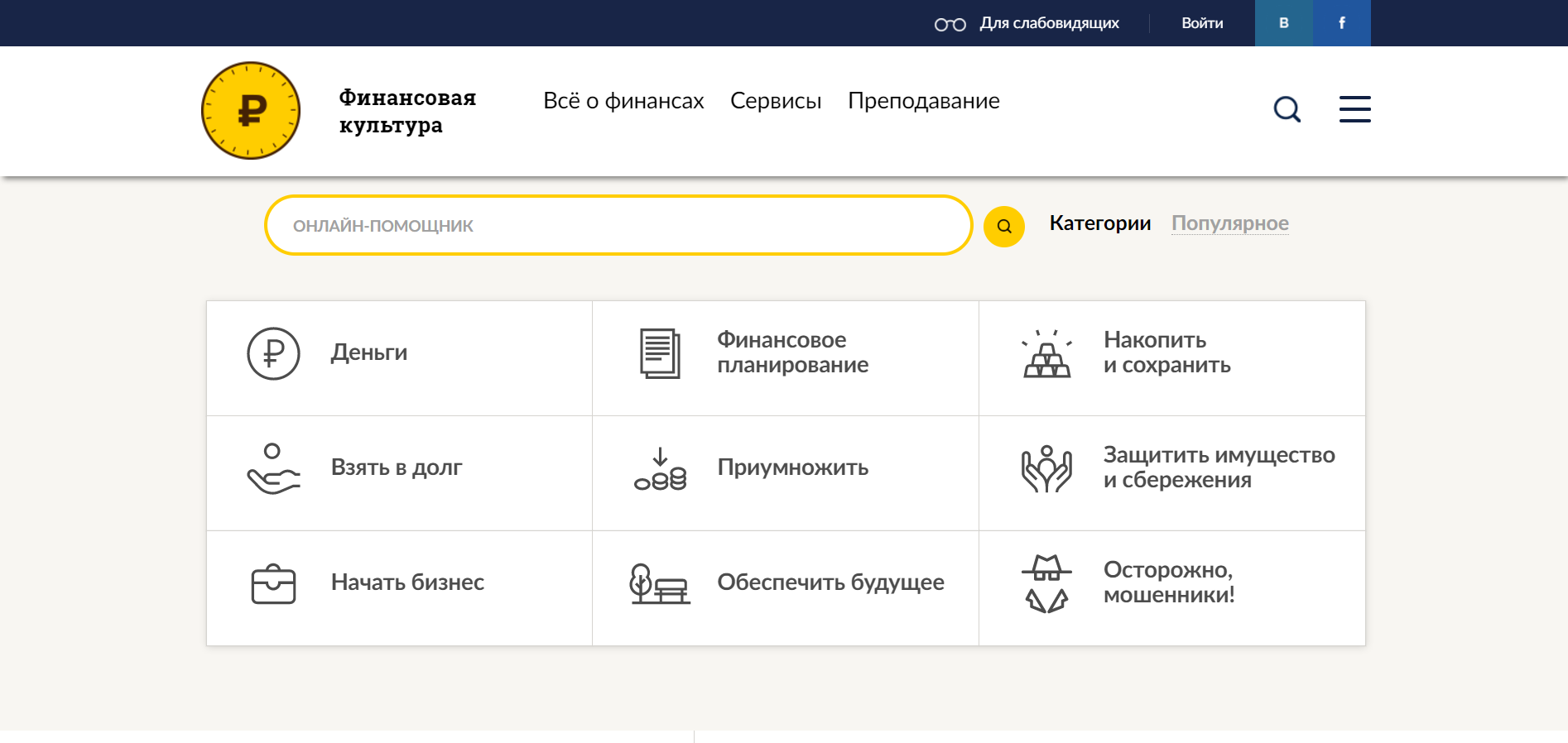

fincult.info

«Финансовая культура» — информационно-просветительский ресурс, созданный Центральным банком Российской Федерации. Его цель — повышать финансовую грамотность людей.

Аудитория

Сайт предназначен для широкой аудитории с разным уровнем знаний в области экономики и финансов. Это настоящий справочник житейских ситуаций, с которыми сталкивается каждый. Необходимость взять кредит, варианты хранения сбережений, стратегии формирования будущей пенсии, встреча с мошенниками — все изложено в увлекательной форме и на простых примерах.

Подборки

Ресурс вызывает любопытство, если наполнен актуальной информацией. Богатые подборки многочисленных материалов помогают решить самые разные проблемы и получить дополнительную выгоду.

Часто подборки формируют просто по тегу. Но в предложенной концепции подборка — гибкий инструмент редактора, потому что теперь они собираются по разным признакам.

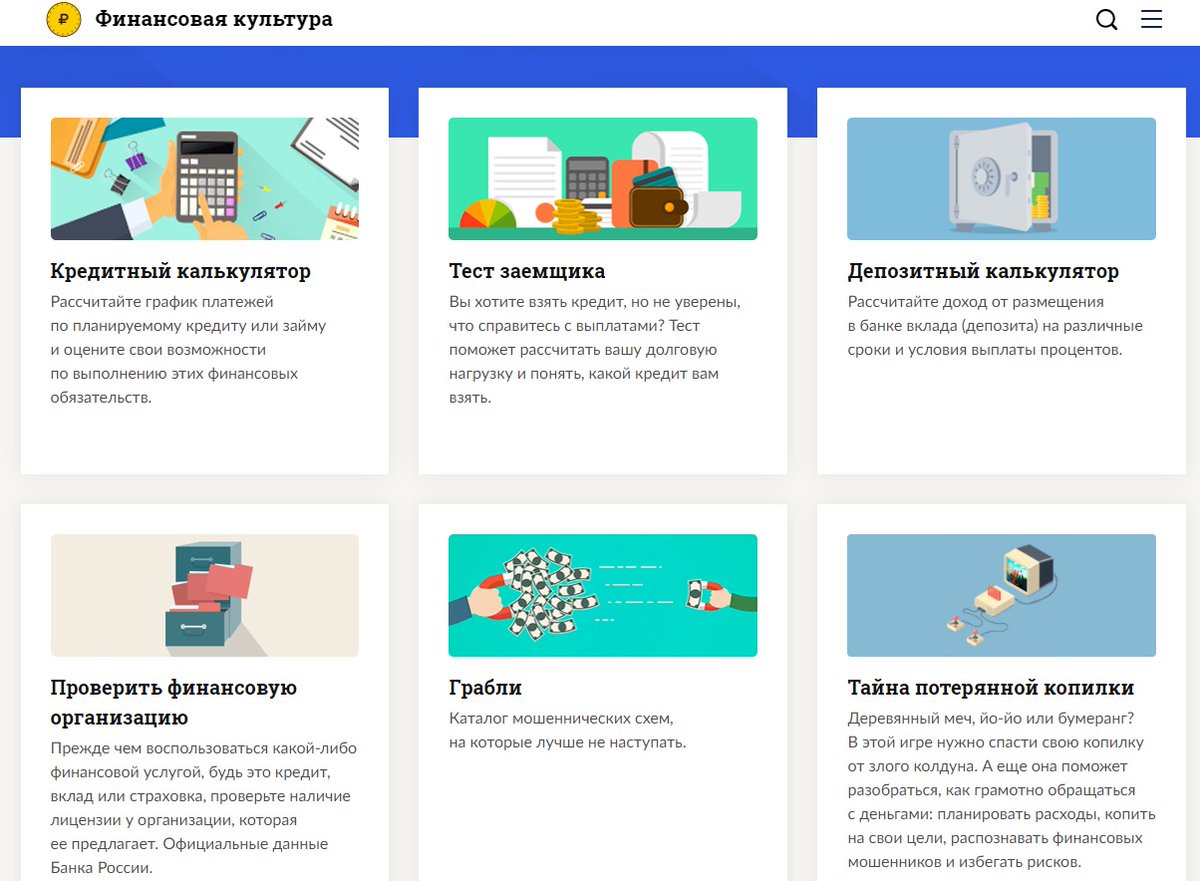

Статьи

Основа сайта — статьи, а они требуют общего оформления и стиля. Делать статьи увлекательными и удерживающими внимание помогают редакторские инструменты. Они улучшены и расширены: врезки, сноски, таблицы, тезисы, примеры, иллюстрации, факты и так далее.

Разнообразие подачи информации предлагает пользователю выбрать подходящую именно ему. Например, сложные лонгриды удобно послушать в аудиоформате по дороге домой.

Калькуляторы

Кроме статей, на сайте есть калькуляторы. С их помощью легко и быстро рассчитать график платежей по кредиту и займу, вычислить доход от вклада с учетом сроков, процентов и прочих условий.

Мы переписали логику сервисов и улучшили их. А дизайн не отвлекает от главного — подсчета выгоды.

В случае с «Тестом заемщика», который нужен для оценки долговой нагрузки при выборе кредита, дизайн, наоборот, усиливает эффект расчетов. Фон страницы помогает пользователю лучше ориентироваться: если перспективы кредита хороши, то светит солнце, а если выбранные условия не позволят погасить долг в срок — надвигается гроза.

Дополнительный сервис — калькулятор инфляции. Он полезен для расчета личной инфляции пользователя и помогает узнать, как меняется стоимость его личной потребительской корзины за последний год.

Индексы блюд помогают узнать, как поменялись цены на продукты за последнее время.

Для разных традиционных блюд на праздники мы нарисовали целое меню.

Еще

Сайт «Финансовой культуры» многогранен. Сервис «Грабли» рассказывает, как защитить от мошенников себя и близких.

В «Преподавательской» собрано огромное количество справочных, методических и обучающих материалов.

На странице «Мероприятия» сообщают, где и когда проходят активности.

На сайте даже дети смогут узнать, как грамотно обращаться с деньгами, планировать и копить на свои цели, а также избегать рисков.

Кроме самого сайта и его многочисленных сервисов в студии разработана полная техническая документация проекта, соответствующая всем нормам ГОСТ 34.

арт-директор

дизайнеры

моушен-дизайнер

иллюстратор

кодеры

технолог

тестировщик

системные администраторы

видеооператор

контент-менеджеры

Сделано за 283 дняЕще

Далее

«Колеса даром» — один из крупнейших дистрибьюторов шин и дисков с обширной сетью сервисных центров по всей России. В студии компании помогли переосмыслить свой бренд, придумали для нее новое позиционирование и разработали стратегию коммуникации с клиентами.

Заказать дизайн…

Круглый стол «Финансовая культура россиян: проблемы формирования»

© АГН Москва

18 октября в 11:00 в пресс-центре «Парламентской газеты» прошел круглый стол «Финансовая культура россиян: проблемы формирования». Организаторами круглого стола выступили Молодёжный парламент при Госдуме и Финансовый университет при Правительстве России.

Организаторами круглого стола выступили Молодёжный парламент при Госдуме и Финансовый университет при Правительстве России.

С 2017 по 2023 гг. в России реализуется Стратегия повышения финансовой грамотности россиян. Системная работа в указанной области уже привнесла положительные изменения в поведении школьников и молодого поколения, а также изменила способы ведения семейного бюджета, поменяла подход населения к формированию своего капитала и грамотному вложению сбережений. Тем не менее проблемы финансового планирования и формирования финансовых резервов по-прежнему присутствуют и требуют новых подходов к их устранению.

Главными темами обсуждения стали:

— Как повысить финансовую грамотность в молодёжной среде?

— К каким последствиям может привести недостаток знаний в области финансов и инвестирования?

— Что должно лежать в основе формирования финансовой культуры россиян?

В дискуссии участвовали:

— председатель «Совета матерей» России, первый заместитель Комитета Госдумы по вопросам семьи, женщин и детей Татьяна Буцкая;

— заместитель председателя Комитета Государственной Думы по экономической политике Станислав Наумов;

— директор Института финансовой грамотности Финансового университета при Правительстве России Наталья Назарова;

— председатель Молодёжного парламента при Госдуме Мария Воропаева.

Курган. Правила безопасности на финансовых рынках

Главная страницаУслуги и продуктыЧастным лицамПравила безопасности на финансовых рынкахБанк России информирует потребителей о финансовом мошенничестве. Банк АГРОПРОМКРЕДИТ просит клиентов Банка и посетителей сайта внимательно ознакомится с материалами, подготовленными Банком России.

Будьте бдительны и осторожны, не принимайте поспешных решений, всегда проверяйте информацию, не сообщайте никому данные своей карты.

Виды финансового мошенничества:- С банковскими картами

- Кибермошенничество

- На финансовых рынках

- Финансовые пирамиды

Мошенникам нужны: данные Вашей карты, в т. ч. номер CVC или CVV карты, ПИН-код, а также код из СМС.

ч. номер CVC или CVV карты, ПИН-код, а также код из СМС.

При пользовании банкоматом осмотрите банкомат, на нем не должно быть посторонних предметов. При наборе ПИН-кода прикрывайте клавиатуру рукой.

Подключите мобильный банк и СМС уведомления.

Не теряйте свою карту из вида.

Информация о безопасном использовании банковских карт

Кибермошенничество- СМС или письмо якобы от банка со ссылкой или просьбой перезвонить.

- СМС об ошибочном зачислении средств или с просьбой подтвердить покупку.

- Звонок якобы от имени банка: вас просят сообщить личные данные.

- СМС от имени родственников или друзей, которые просят перевести деньги.

Правила безопасности:

- Всегда внимательно проверяйте информацию.

- Не переходите по неизвестным ссылкам.

- Не перезванивайте по сомнительным номерам.

- Не храните данные карт на компьютере или смартфоне.

- Не сообщайте никому личные данные, пароли, коды.

- Установите антивирус на компьютер себе и близким.

- Обязательно свяжитесь с человеком, от имени которого исходит просьба о помощи.

- Объясните пожилым родственникам и несовершеннолетним правила безопасности.

Информация о безопасном использовании банковских карт

Мошенничество на финансовых рынкахБудьте крайне внимательны с бинарными опционами и рынком Форекс.

Торговля на Форексе — это всегда риск. Но если вы решите поиграть на валютном рынке через легального форекс-дилера, вероятность потерять деньги будет зависеть только от вашего умения и везения. А если форекс-дилер работает незаконно, то шансы потерять все свои вложения вырастают до100%.

Наличие лицензии у дилера проверить можно на сайте Банка России («Список форекс-дилеров»). Если лицензии нет — форекс-дилер работает незаконно.

Больше информации на сайте «Финансовая культура»

Финансовые пирамидыКлассическая «финансовая пирамида» — мошенническая схема получения дохода. Финансы поступают за счет постоянного привлечения новых участников. Те вносят деньги, затем привлекают новых людей — пирамида растет.

Финансы поступают за счет постоянного привлечения новых участников. Те вносят деньги, затем привлекают новых людей — пирамида растет.

Современные пирамиды — это мошенничество. Действуют они стремительно: агрессивная реклама, сбор денег с тех, кто верит в чудо (или халяву) и на этом… все. Организаторы скрываются с деньгами обманутых вкладчиков, чтобы на новом месте открыть другой инвестиционный проект.

Финансовые пирамиды маскируются под:

- Микрофинансовые организации;

- Инвестиционные предприятия;

- «раздолжнители», которые предлагают избавить от кредита;

- Онлайн-казино.

Самое первое, на что вы должны обратить внимание, — отсутствие лицензии Банка России (либо Федеральной комиссии по рынку ценных бумаг / Федеральной службы по финансовым рынкам) на ведение заявленной деятельности. Даже если вам показали «лицензию», ее необходимо перепроверить — сверьтесь со «Справочником участников финансового рынка».

Другие признаки, которые также указывают на то, что перед вами не высокодоходный проект, а мошенники:

- Подозрительно, если компания зарегистрирована буквально вчера, накануне сбора средств, у нее минимальный уставный капитал и единственный учредитель. Проверьте ее в Едином государственном реестре юридических лиц ФНС России.

- Организация активно рекламируется и публично обещает неслыханно высокий доход, намного выше рыночного уровня. На фондовом рынке такие заявления запрещены.

- Вам заявляют, что рисков нет. Настоящие инвестиционные компании предупреждают вкладчиков о рисках инвестиций.

- Предварительные взносы — надо внести небольшую сумму денег, как правило, наличными, чтобы вас допустили до возможности вложиться в проект (и потом получать гигантские дивиденды).

- Если компания заявляет, что инвестирует ваши деньги в высокодоходные предприятия (нефте- или золотодобыча, строительство), просите документальных подтверждений этой деятельности. Документов нет — 100%, что перед вами мошенники.

- Из договора непонятно, несет ли компания ответственность перед вами в случае, если что-то пойдет не так. Или понятно, что ответственности перед вами никто не несет. И вы не несите им свои деньги ни в коем случае.

- Вас просят приводить новых клиентов — это аргумент в пользу того, что перед вами непрозрачная финансовая схема, где хотят нажиться на других.

Проверьте ее в Едином государственном реестре юридических лиц ФНС России.

Проверьте ее в Едином государственном реестре юридических лиц ФНС России.

Больше информации о финансовых пирамидах на сайте «Финансовая культура»

Будьте внимательные и осторожны, не принимайте поспешных решений, всегда проверяйте информацию, не сообщайте никому данные своей карты, не вкладывайте свои деньги в предприятия с якобы высокой доходностью.

Если вас обманули, обращайтесь в полицию.

Пожалуйста, ознакомьтесь с материалами, подготовленными Банком России:

Также дополнительная информация размещается на сайте «Финансовая культура»

Финансовая грамотность

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать. Другими словами – это знание, позволяющее достичь финансового благополучия и оставаться на этом уровне всю свою жизнь. Финансово грамотные люди не живут от зарплаты до зарплаты, и берут кредиты только в тех случаях, когда уверены, что взятый кредит в перспективе принесёт прибыль.

| Проверьте свой уровень финансовой грамотности! | |

| Опрос: финансовая грамотность населения | |

Полезная информация

«Хочумогузнаю» — сайт содержит информацию о правах потребителей финансовых услуг, законодательную базу, интерактивные материалы для самостоятельного изучения правил пользования такими услугами, разработан при поддержке Роспотребнадзора https://хочумогузнаю.рф/

«Финансовая культура» — информационно-просветительский ресурс, созданный Центральным банком Российской Федерации https://fincult.info/

«Финансовая грамота» — совместный проект по повышению финансовой грамотности Российской экономической школы (РЭШ) и Фонда Citi http://fgramota.org/

Тест по финансовой грамотности http://вашифинансы. рф/questionnaire/

рф/questionnaire/

Проект «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» http://вашифинансы.рф/

«Азбука финансов» – проект по повышению финансовой грамотности, разработанный платежной системой Visa International при поддержке Министерства финансов РФ http://www.azbukafinansov.ru/

Финансовый словарь от Ассоциации российских банков http://arb.ru/b2c/dictionary/

Проект ПАО Сбербанк «Финансы просто» http://www.finprosto.ru/

Распоряжение № 217 от 23 октября 2018 года «Об утверждении Плана мероприятий по повышению уровня финансовой грамотности населения муниципального образования городского округа «Воркута» на 2018-2023 годы»

Н. Журавлев: Вопросы повышения финансовой грамотности – один из важных факторов развития финансового рынка

Вице-спикер СФ рассказал о реализации совместных

инициатив верхней палаты, Минфина РФ и Банка России.

Вопросы повышения финансовой грамотности как фактора развития финансового рынка сегодня особо актуальны в совместной работе Совета Федерации с Министерством финансов РФ и Банком России.

Смотрите также

Об этом

рассказал заместитель Председателя Совета Федерации Николай Журавлев.

Журавлев

Николай Андреевичпредставитель от исполнительного органа государственной власти Костромской области

«Совет Федерации не первый год работает над законами, которые позволяют избежать финансовых ловушек и противодействовать мошенническим схемам на финансовом рынке. Однако невозможно обезопасить граждан без повышения финансовой грамотности», — считает вице-спикер СФ.

Он рассказал,

что большая работа по внедрению лучших практик ведется уже не первый год. «Создан

портал «Финансовая культура», распространяются образовательные программы,

появляются мобильные сервисы, организован методический центр, который поможет субъектам

РФ с подготовкой специальных пособий. Интересный опыт по повышению финансовой

грамотности населения накоплен и самими регионами», — отметил законодатель.

Николай Журавлев особо подчеркнул реализацию совместных инициатив Совета Федерации и Банка России по повышению финансовой грамотности россиян — внедрение системы тестирования для начинающих инвесторов, массовое информационное просвещение граждан и ряд других.

Парламентарий отметил,

что правильные навыки обращения с финансами должны закладываться с самого юного

возраста. «Уверен, что внедрение новых образовательных стандартов со следующего

года поможет школьникам получить базовый, необходимый для повседневной жизни

запас знаний о финансах, свободно разбираться в услугах многочисленных

финансовых организаций, анализировать свою платежеспособность, понимать

возможные риски, связанные с кредитованием и инвестированием. Чем раньше дети

познакомятся с миром финансов, тем проще им будет ориентироваться в финансовой

сфере во взрослой жизни», — сказал Николай

Журавлев.

Чем раньше дети

познакомятся с миром финансов, тем проще им будет ориентироваться в финансовой

сфере во взрослой жизни», — сказал Николай

Журавлев.

100 фактов о финансовом поведении россиян — НАФИ

- Финансовое поведение россиян имеет ярко выраженную национально-культурную и географическую специфику.

Удачным примером в этом случае служит отношение россиян к различным формам сбережений. Так, для большинства наших соотечественников самые надежные формы вложений являются и самыми выгодными, что в корне противоречит теории риска, которая свидетельствует, что чем прибыльнее вложение денег, тем более оно рискованно.

- Стратегия выбора финансовой организации также уникальна и отличается особой консервативностью.

Большинство россиян с большей вероятностью обратятся в ту компанию, которую им порекомендовали знакомые или родственники, чем в ту, информацию о которой они узнали из СМИ или других источников. Также мы наблюдаем сверхпопулярность брендов государственных структур и компаний с долей госучастия.

Также мы наблюдаем сверхпопулярность брендов государственных структур и компаний с долей госучастия.

- Серьезный отпечаток на поведение россиян накладывают масштабы нашей страны.

В зависимости от места проживания, от развитости экономики региона, культурных и религиозных традиций можно наблюдать различия в уровне и особенностях пользования, мотивах выбора финансовых услуг.

- Финансовая культура и грамотность населения только начинают формироваться.

Исследования НАФИ показывают, что менее половины россиян ведут семейные бюджеты доходов и расходов. Почти 40% россиян никогда не сравнивают условия предоставления финансовой услуги у разных компаний. Каждый пятый россиянин не читает договора с финансовыми организациями или не до конца понимает его смысл и несмотря на это подписывает.

И это только некоторые аспекты. Если говорить в целом, индикаторы НАФИ, позволяющие объективно оценить уровень финансовой грамотности россиян, показывают, что за время кризиса ситуация принципиально не изменилась. Однако вопрос о субъективной оценке своей финансовой компетентности за тот же период (2008–2011 гг.) показал положительную динамику.

Однако вопрос о субъективной оценке своей финансовой компетентности за тот же период (2008–2011 гг.) показал положительную динамику.

Подобное расхождение в объективных и субъективных показателях говорит о тенденции роста излишней уверенности потребителей в своих силах и компетентности. Такая самоуверенность слишком опасна, так как может привести к излишне рискованному финансовому поведению в будущем.

Экономическая культура как фактор финансового поведения россиян: роль архетипов и современного контекста

1. Оцич, Ч. Финансиализация и современные экономические кризисы // Ч. Оцич, Р. Буквич // КиберЛенинка: [сайт]. — URL: https://cyberleninka.ru/article/n/finansializatsiya-i-sovremennye-ekonomicheskie-krizisy (дата обращения: 25.03.2021).2. Arthur, Ch. Financial Literacy Education, Neoliberalism, the Consumer and the Citizen / Ch. Arthur // ResearchGate: [сайт]. — URL: https://www.researchgate.net/publication/271206480 (дата обращения: 15. 02.2021).

02.2021).

3. Александрова, О.А. Акцентуация на финансовой грамотности: забота о населении или элемент неолиберальной социальной политики? / О. А. Александрова // Доходы, расходы и сбережения населения России: тенденции и перспективы. Сборник материалов V Международной научно-практической конференции (Москва, 3 декабря 2019 г.) / под науч. ред. А. В. Ярашевой, О. А. Александровой, Н. В. Аликперовой; технич. ред. К. В. Виноградова. — Москва: ИСЭПН ФНИСЦ РАН, 2020. — 298 с. ISBN 978-5-4465-2663-5.

4. Моисеева, Д.В. Финансовая грамотность населения российского региона: экономико-социологический анализ. Дисс. … канд. социол. наук: 22.00.03 / Моисеева Дарья Викторовна. — Волгоград: 2017. — 200 с.

5. Di Maggio, P. Culture and Economy/ Р. DiMaggio// N. Smelser, R. Swedberg (eds.). The Handbook of Economic Sociology. — Princeton: Princeton University Press, 1994. — 752 р.

6. Вьюнов, Ю.А. Русский культурный архетип / Ю. А. Вьюнов. — Москва: Флинта, 2017-480 с. ISBN 978-5-89349-709-0.

7. Прохоров, А.П. Русская модель управления. 4-е изд. / А. П. Прохоров. — Москва: Изд-во Студии Артемия Лебедева, 2017. — 496 с. ISBN 978-5-98062-097-4.

8. Ключников, И.К. Кредитная культура: сущность, закономерности, формы / И. К. Ключников, О. А. Молчанова. — Санкт-Петербург: 2011. — 221 с.

9. Хромова, Е.Б. Из истории становления исторической антропологии в России: вклад истории ментальностей / Е. Б. Хромова // Историческая и социально-образовательная мысль.— 2018. — T. 10.— № 5/1. — С. 53-61. DOI: 10.17748/2075-9908-2018-10-5/1-53-61.

10. Заславская, Т.И. Социология экономической жизни: очерки теории / Т. И. Заславская, Р. В. Рывкина; отв. ред. А. Г. Аганбегян. — Новосибирск: Наука, 1991. — С. 111-112.

11. Рывкина, Р.В. Экономическая культура в России: трудности и этапы становления / Р. В. Рывкина// КиберЛенинка: [сайт]. — URL: https://cyberleninka.ru/article/n/ekonomicheskaya-kultura-v-rossii-trudnosti-i-etapy-stanovleniya (дата обращения: 01.06.2019).

12. Кузьминов, Я.И. Теоретическая экономическая культура в современной России / Я. И. Кузьминов // Экономика. Социология. Менеджмент: [сайт]. — URL: http://ecsocman.hse.ru/data/048/386/1217/002_Kuzminov.pdf (дата обращения: 01.06.2019).

13. Левада, Ю.А. Время перемен: предмет и позиция исследователя / Ю. А. Левада. — Москва: Новое литературное обозрение, 2016. — 872 с.

14. Авакян, А. А. Экономическая культура как регулятор экономического поведения / А. А. Авакян // Теория и практика общественного развития. — 2013. — № 1. — С. 59-61.

15. Борисова, Л.Г. Неформальный сектор: экономическое поведение детей и взрослых / Л. Г. Борисова, Г. С. Солодова, О. П. Фадеева, И. И. Харченко. — Новосибирск: Новосибирский гос. Ун-т, 2001 — 183 с.

16. Соколова, Г.Н. Экономическая социология: Учеб. для вузов / Г. Н. Соколова. — Минск: Вышейшая школа, 1998. — 368 с.

17. Янбулатова, О.Ю. Экономическая культура как фактор социально-экономического развития. Дис. … канд. эк. наук: 08.00.01 / Янбулатова Ольга Юрьевна. — Кострома: 2000. — 101 с.

18. Милов, Л. В. Природно-климатический фактор и менталитет русского крестьянства / Л. В. Милов // Общественные науки и современность. — 1995. — № 1. — С. 77-78.

19. Ключевский, В. О. Курс русской истории / В. О. Ключевский. — URL: http://www.spsl.nsc.ru/history/kluch/kluch27.htm (дата обращения: 10.03.2021).

20. Рулан, Н. Юридическая антропология. Учебник для вузов / Н. Рулан. — Москва: Издательство НОРМА, 2000. — 310 с.

21. Успенский, Б.А. Филологические разыскания в области славянских древностей / Б. А. Успенский. — Москва: Изд-во Московского ун-та, 1982. — 248 с.

22. Шулындин, Б. П. Российский менталитет в сценариях перемен / Б. П. Шулындин // Социс. — 1999. — № 12. — C. 50-53.

23. Инвестиционно-сберегательные стратегии высокодоходных групп населения / под ред. О. А. Александровой, А. В. Ярашевой. — Москва: Экон-Информ, 2016.— 158 с. ISBN 978-5-9908112-3-2.

24. Александрова, О.А. Проблемы долгосрочного планирования кадровых потребностей приоритетных отраслей экономики / О. А. Александрова // Экономическое возрождение России. — 2019. — № 1. — С. 53-57.

Как создать здоровую и устойчивую финансовую культуру

Независимо от того, сосредоточены ли вы на финансах стартапа из десяти человек или компании из 1000 человек, вы должны тратить на рост. Как расходуются эти деньги, кто их тратит и почему может улучшить или разрушить финансовое благополучие вашей компании.

Как генеральный директор или финансовый директор вы можете стремиться к большему контролю над этим выбором или все еще находитесь на стадии, когда расходы в основном не контролируются. В любом случае, как показывает этот твит главного исполнительного директора DoNotPay, то, как расходуются деньги, является ключевым показателем чего-то важного для каждой компании: ее финансовой культуры.

Давайте обсудим шаги, которые вы можете предпринять для формирования культуры здорового расходования средств.

Почему вопрос о финансовой культуре имеет значение сейчас

По мере появления новых способов приобретения программного обеспечения формирование культуры здоровых расходов становится как никогда важным. Ваша финансовая группа больше не подписывает многомиллионные контракты на локальные установки. Теперь отдельные члены команды могут легко подписаться на программное обеспечение с помощью платежной карты или электронного платежа.В эпоху, когда сотрудники испытывают сильное чувство ответственности за свою работу, члены вашей команды ожидают, что им будут доверять при принятии решений. У них не хватит терпения поднимать каждый запрос о расходах по служебной лестнице.

«В эпоху, когда сотрудники испытывают сильное чувство ответственности за свою работу, члены вашей команды ожидают, что им будут доверять при принятии решений»

Но это проблема для вашей финансовой команды. Во времена лицензий и продлений было проще управлять расходами на программное обеспечение. Вот почему важна здоровая культура расходования средств.По мере того, как расходы становятся более децентрализованными, важно, чтобы руководители помогали сотрудникам понять, как их повседневные решения о расходах напрямую влияют на прибыль компании.

Старые способы: просить разрешения или прощения

В настоящее время культура расходов в большинстве компаний распадается на два лагеря. Сотрудники либо просят разрешения на выделение средств для выполнения важной работы. Или они без всякого одобрения играют на ключевые проекты, прося прощения позже.В обоих случаях политика расходов размещается в статических документах, которые редко просматриваются. Излишне говорить, что это не здоровая корпоративная культура и не ориентированная на устойчивость. Это вызывает ненужный стресс и конфликты между сотрудниками и руководством, что может нанести вред опыту сотрудников и усилиям по удержанию.

Оба подхода являются медленными, ручными и ресурсоемкими для финансовых команд. Культура дозволения и прощения затрудняет своевременное закрытие бухгалтерских книг и отчетность о производительности и показателях компании.А поиск отчетов о расходах и квитанций — пустая трата настоящих финансовых знаний.

Финансовые директора (CFO) и финансовые контролеры сияют, когда у их команд есть больше времени, чтобы влиять на стратегии, которые создают успешные компании. Это то, что Deloitte видит в своем финансовом прогнозе на 2025 год. В отчете прогнозируется, что партнерская роль финансов в бизнесе «сместится вверх по течению» от бюджетирования и отчетности к сценарному планированию и расширенному прогнозированию.

Поиск разрешения или прощения служил бизнесу какое-то время.В наши дни они тормозят рост и мешают эффективному сотрудничеству и финансовому планированию.

Новый способ: стимулировать рост с помощью перил

Лучшая культура расходования средств в современных организациях — это такая культура, при которой сотрудники чувствуют, что им доверяют ответственно расходовать средства. Как лидер вы хотите создать современную корпоративную культуру, в которой расширение прав и возможностей сотрудников является частью вашей бизнес-модели, а сотрудничество является одной из ваших основных ценностей и де-факто способом работы.

Такое позитивное поведение должно пронизывать все аспекты вашей компании, от разработки продуктов и стратегии выхода на рынок до финансовых операций.Вы не хотите, чтобы люди боялись тратить. Скорее, вы хотите, чтобы люди понимали препятствия для здоровых расходов и сбережений, а также то, как выглядит позитивное финансовое поведение.

Однако вы полагаетесь не только на добрую волю людей. Учредители и финансовые руководители по-прежнему несут ответственность за мониторинг расходов и обеспечение того, чтобы команды не выходили за рамки бюджета. Но реальность такова, что вы не можете — и не должны — увлекаться мелкими деталями расходов. Когда у вас есть правильная культура, у вас есть надлежащие системы для реализации этих ограждений и предотвращения неконтролируемых расходов.

«Вы не хотите, чтобы люди боялись тратить. Скорее, вы хотите, чтобы люди понимали, что ограничивает разумные расходы»

Современные инструменты управления расходами позволяют вам оцифровать вашу политику расходов и заблокировать расходы, не соответствующие политике, перед этим бывает. Ищите следующие функции, чтобы стимулировать более здоровые траты и сбережения во всей организации:

- Разрешите членам группы легко запрашивать физические и виртуальные карты по мере необходимости проекта.

- Используйте единый инструмент для управления транзакциями по картам и личными компенсациями.Опрос IDC 2019 года показал, что 50% организаций все еще работают с «фрагментированными приложениями» для управления расходами. Объединив управление хвостовыми расходами с помощью единого инструмента, вы сможете лучше понимать повседневные расходы сотрудников.

- Установите рабочие процессы утверждения, которые делегируют прямое утверждение расходов линейным менеджерам, в то же время зацикливая финансовую команду для более крупных запросов на тикеты

- Выпускайте карты, которые блокируют расходы по заранее установленным категориям и ограничениям

- Используйте свое финансовое программное обеспечение для автоматизации сбора квитанций и заметок из Члены команды.Освободите свою финансовую команду для более стратегической работы.

Контроллеры для платы Ramp

Эти интегрированные решения помогают членам команды тратить деньги ответственно, не опасаясь удара по запястью. Они также помогают вашим финансовым отделам избежать необходимости рассматривать претензии о расходах, основанные на догадках и полуправде. Культура укрепляется, когда возникает чувство взаимного доверия и расширения возможностей. Технологии не могут заменить такую алхимию, но могут сделать ее.

По мере совершенствования культуры расходов и сбережений вы начнете замечать некоторые вещи в своей компании:

- Ваши сотрудники доверяют тому, что их считают способными и компетентными — они знают, что им нужно для выполнения своей работы, и тратить ответственно.

- Ваши команды и менеджеры открыто и честно обсуждают необходимые им бюджеты при поддержке инструментов и процессов, позволяющих продвигать ключевые проекты с нужной скоростью.

- Всем известна финансовая политика, которая подкрепляется инструментами, предотвращающими нарушения, а не отдельными лицами, вынужденными действовать как «плохие полицейские» в конце месяца.

Изменение финансовой культуры начинается с вас

В Ramp мы считаем, что финансовая пригодность начинается с каждого сотрудника. Финансовое здоровье вашей компании улучшится, если вы дадите возможность своим сотрудникам стать более финансово подкованными. Перестаньте просто думать о том, как вы собираетесь убедиться в сохранности своего бюджета или как вы собираетесь ограничить скорость сжигания. Помогите своим сотрудникам понять, почему им нужно бережно относиться к деньгам компании.

В то же время умные компании не оставляют дела на волю случая.Они развивают сильную культуру полномочий и ответственности, которая позволяет тратить и экономить на правильном пути, и они призывают к правильным решениям для поддержки этого толчка. Посмотрите, подходит ли вам Ramp.

4 Тенденции развития культуры финансовых компаний на 2021 год

Создание отличной культуры рабочего места в финансовых компаниях может оказаться сложной задачей, особенно с учетом быстрых темпов изменений на современном рабочем месте. Вот четыре самых горячих тенденции в культуре, которые повлияют на финансовые организации в 2021 году:

Обновление: Наш стиль работы резко изменился в одночасье. В первом квартале 2020 года разразилась глобальная пандемия COVID-19. Компании и их сотрудники вынуждены менять методы работы беспрецедентным образом. В то время как большинство сотрудников перешли на удаленную работу, многие остались работать на передовой с новыми требованиями к социальному дистанцированию. Растерянность, беспокойство и страх ощутимы. Как сотрудники будут адаптироваться к этим изменениям в рабочей среде, процессе и ролях? Как компании могут помочь сотрудникам оставаться спокойными, продуктивными и здоровыми?

O.C. Опросы Tanner Pulse показывают, что 40% сотрудников во всем мире беспокоятся о потере работы, а 60% беспокоятся о потере дохода.65% сотрудников сообщают, что ощущают «напряженную» рабочую среду, а 46% сотрудников говорят, что они менее продуктивны на работе. Уровень страха среди сотрудников увеличился на 221%, а чувство изолированности — на 135%.

Во времена большой неопределенности и перемен многие компании борются с тем, как заботиться о своих людях и поддерживать работу своего бизнеса.

Что могут сделать компании: Во время кризиса компания обязана помогать сотрудникам процветать.Это включает в себя многое: обеспечение безопасности сотрудников на работе, предоставление им доступа к инструментам и ресурсам, которые им необходимы для выполнения своей работы, уделение первоочередного внимания благополучию сотрудников и честное, точное и частое общение. Организации предпринимают необходимые шаги: 92% компаний предприняли соответствующие действия, чтобы обеспечить безопасность своих сотрудников на работе. Видеосвязь от высшего руководства увеличилась почти вдвое. Количество гибких отпускных политик увеличилось на 95%. Пришло время сделать сотрудников вашим самым важным активом.Позаботьтесь об их потребностях, помогите им оставаться на связи во время физического разрыва и выкажите признательность за их работу и усилия, особенно те, кто находится на передовой. Если вы позаботитесь о своих людях, они позаботятся о вашем бизнесе.

Это означает, что нам нужно понимать, что чувствуют сотрудники и чего они хотят от работы. Вот 4 тенденции в культуре на 2021 год (поскольку они существовали с до пандемии):

КУЛЬТУРНОЕ НАПРАВЛЕНИЕ №1: СОТРУДНИКИ В ФИНАНСОВОЙ ОТРАСЛИ ВЫГОРЫ.42% сотрудников финансового сектора говорят, что они чувствуют себя измотанными. Неудивительно, почему: компании нанимают молодых, успешных кандидатов и заставляют их работать в сложных условиях по 80–120 часов в неделю. Многие рабочие места требуют длительных поездок, что уводит сотрудников от их семей. Это, наряду с высоким давлением со стороны постоянно меняющихся правил и повышенного внимания к их повседневной работе, вызывает огромный стресс и выгорание.

Согласно версии O.C. Tanner Global Culture Report, 54% сотрудников финансовых организаций поначалу с оптимизмом смотрели на свою карьеру, но сейчас 40% говорят, что их положение на работе подрывает их способность быть счастливыми в других аспектах своей жизни. 36% говорят, что их работа отрицательно сказывается на их физическом здоровье, а 31% боятся ходить на работу каждый день. Исследование Калифорнийского университета показало, что эмоциональное выгорание банкиров, в частности, достигает пика в 4-6 лет их работы.

Что могут сделать финансовые компании: Возможно, вы не сможете сократить количество часов в офисе или количество необходимых поездок, но вы можете помочь своим сотрудникам лучше справляться со стрессом.Если возможно, дайте возможность гибко выбирать, когда и где ваши сотрудники выполняют свою работу. Сосредоточьтесь на улучшении благополучия сотрудников — физического, эмоционального и социального благополучия. Создавайте позитивный повседневный опыт на работе, чтобы сотрудники чувствовали связь со своей работой, коллегами и вашей организацией. Ставьте перед сотрудниками значимую цель, которая их вдохновляет. Покажите, как их работа имеет значение, признавая их достижения. Создание отличной культуры на рабочем месте может помочь смягчить и даже предотвратить выгорание сотрудников в самых сложных условиях.

Определяющие факторы финансовой культуры, финансовой грамотности и финансового поведения

Автор

Реферат

Нефинансовая культура — ключевой фактор в сфере экономики, в том числе в работе финансовых рынков. Продукты финансовых рынков, как правило, взаимовыгодны для всех сторон. Следовательно, маргинализация продуктов только по культурным причинам будет иметь отрицательные последствия для экономического развития. В последние несколько лет оценка и развитие финансового образования приобретают все большее значение.Это письмо знакомит с основными областями нефинансовой культуры. Актуальность финансовой культуры касается не только клиентов, но и игроков со стороны предложения. Несмотря на то, что финансовая культура и финансовая грамотность имеют общие области, обе категории также имеют отдельные и исключительные области. В этом контексте ценности, убеждения, стандарты и отношения, разделяемые сообществом, являются исключительными для культуры. Индивидуальные финансовые знания и отношения являются исключительными для финансовой грамотности.Будь то возникновение и сохранение индивидуальных или общественных взглядов, ценности — особенно верования — играют ключевую роль. При развитии финансовой культуры необходимо учитывать убеждения и стереотипы. В то же время необходимо стремиться к появлению и укреплению новых убеждений. В этих усилиях ключевую роль играют сторона предложения финансовых рынков, Венгерский центральный банк, Министерство финансов, Государственный контроль Венгрии и система образования в самом широком смысле.

Рекомендуемое цитирование

Скачать полный текст от издателя

Подробнее об этом товаре

Ключевые слова

финансовая культура; финансовая грамотность; ценности; верования; отношения;Все эти ключевые слова.

Классификация JEL:

- D14 — Микроэкономика — — Домашнее поведение — — — Домашние сбережения; Личные финансы

- D91 — Микроэкономика — — Поведенческая экономика на микроуровне — — — Роль и влияние психологических, эмоциональных, социальных и когнитивных факторов на принятие решений

- G41 — Финансовая экономика — — Поведенческие финансы — — — Роль и влияние психологических, эмоциональных, социальных и когнитивных факторов на принятие решений на финансовых рынках

Статистика

Доступ и загрузка статистикиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: pfq: journl: v: 65: y: 2020: i: 1: p: 67-83 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://www.asz.hu .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: Pal Peter Kolozsi. Адрес электронной почты этого сопровождающего, похоже, больше не действителен. Пожалуйста, попросите приятеля Питера Колози обновить запись или прислать нам правильный адрес. (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://www.asz.hu .

Обратите внимание, что исправления могут отфильтроваться через пару недель. различные сервисы RePEc.

Как культура влияет на финансовую грамотность?

Понимание культурных различий, включая образование уровни, социально-экономический статус, религия, традиции, семейные ценности и географические районы — необходимо учитывать для эффективного финансового обучение грамоте.

Сила культурыКультура может влиять на поведение людей в плане потребления, принятия решений о сбережениях и инвестициях, а также на финансовый рост домашних хозяйств.Например, различия в владении активами различных групп в Соединенных Штатах могут указывать на определенные типы сбережений и моделей потребления и могут помочь объяснить различия в финансовом управлении и поведении меньшинств.

Новый отчет Совета управляющих Федеральной резервной системы об экономическом благополучии Домохозяйства США представляют собой интересную картину финансового и экономическое благополучие домохозяйств в США и проблемы, с которыми они сталкиваются, на основе по ответам на Обследование экономики домохозяйств 2013 года и Принимать решение.В этом отчете указывается, что опыт и ожидания с кредитоспособностью, похоже, различаются в зависимости от расы и этнической принадлежности. Однако отчет далее заявляет, что эффект частично объясняется другими факторами коррелирует с расой / этнической принадлежностью и кредитом, например, с уровнем образования.

При обучении финансовой грамотности важно учитывать:

- Отношение к деньгам варьируется в зависимости от культурного контекста.

- Роль семьи в принятии финансовых решений варьируется от культуры к культуре.

- Отношения людей внутри своего сообщества также могут существенно отличаться от одной демографической группы к другой.

- Различные культуры и культурные группы могут иметь разные традиции и ценности в отношении денег.

- Отношение к финансовым учреждениям, включая уровень доверия, может варьироваться в зависимости от демографических групп.

- Различия в религиозных убеждениях также могут повлиять на использование денег человеком, управление финансовыми вопросами и финансовые решения.

Эти культурные ценности и убеждения могут способствовать или работать против успешного накопления богатства и финансового благополучия отдельных лиц и семей. Фактически, они иногда могут вызывать люди должны смотреть на свои жизней, что ограничивает вложения в их будущее.

Я считаю, что повышение финансовой грамотности всех американцев обеспечивает экономическую и социальные выгоды для всех уровней нашего общества. Кроме того, финансовые программы обучения грамоте должны быть адаптированы к пониманию культурные нюансы разных демографических групп, чтобы помочь им с специфические проблемы в их подходе к финансовому менеджменту.

Физические лица и организации, работающие в сфере финансового образования, должны иметь:

- Знание специфической культуры (уровень образования, социально-экономический статус, традиции, семейные ценности и т. Д.) Группы, для которой проводится обучение финансовой и экономической грамотности.

- Знание имеющихся ресурсов (формальные и неформальные сети, институты и т. Д.), Которые конкретная группа использовала для повышения своего финансового благосостояния.

- Знание о желании или нежелании каждой группы обращаться за помощью для повышения своего экономического и финансового благополучия.

Каждый финансовый педагог должен быть в гармонии с конкретным культуры, к которым они будут обращаться, и соответствующим образом настроить презентации. Эти культурные знания повысят эффективность финансовых образовательные программы, потому что задействованные инструкторы поймут модели каждой группы, как они видят проблемы и подходят к финансовым принимать решение.

Наконец, финансовые педагоги должны помнить о ситуациях, когда ценности определенной группы могут вступать в конфликт с финансовыми ценностями основного общества, и находить способы преодолеть эти культурные различия .

Теодор Р. Дэниэлс, основатель и президент, Society for Financial Literacy and Professional Development, Inc., [электронная почта защищена]

Как все финансовые руководители могут помочь в формировании корпоративной культуры | Роберт Халф

Корпоративная культура — важная вещь.Тусклая или негативная культура отталкивает лучшие таланты. Его привлекает вдохновляющая и позитивная культура, которая мотивирует команды работать с максимальной отдачей. А когда работники довольны своей работой, они с большей вероятностью станут представителями бренда для своего работодателя, помогая влиять на общественное восприятие продуктов, услуг, миссии, ценностей и многого другого. Это, в свою очередь, помогает фирме завоевать репутацию предпочтительного работодателя.

Многие компании считают, что их корпоративная культура является такой, какая она есть, и ожидают, что сотрудники будут адаптироваться к ней.К сожалению, такой подход не привлекает сотрудников, не помогает им работать продуктивно и не заставляет их чувствовать, что они никогда не хотят уходить. А в нынешней среде приема на работу, когда многие работодатели сталкиваются с трудностями в поиске квалифицированных специалистов для работы на критически важных должностях, в том числе в бухгалтерском учете и финансах, крайне важно обеспечить, чтобы ваш бизнес делал все возможное для создания рабочей среды с ограниченными возможностями.

Принятие мер по созданию и постоянному развитию вашей организационной культуры может помочь вашему бизнесу стать магнитом для талантов.И финансовые руководители могут сыграть ключевую роль в этом. Если до сих пор вы не уделяли много внимания своей роли в формировании корпоративной культуры, возможно, вам стоит подумать о том, чтобы сделать ее приоритетной в дальнейшем. Руководители финансового отдела могут помочь в формировании и продвижении корпоративной культуры, определяя (или уточняя, если необходимо) основные ценности компании и то, как они воплощаются в культуру компании и формируют ее основу.

Заставьте других задуматься о корпоративной культуре

Сотрудникам, чтобы чувствовать себя более связанными с корпоративной культурой, необходимо каждый день видеть ценности и принципы компании в действии.Если ваша корпоративная культура основана на открытости и прозрачности, например, вы могли бы играть более активную роль в улучшении коммуникации о здоровье бизнеса, делясь подробностями финансовых результатов и неудач. Если ваша культура делает упор на командную работу, отмечайте успехи, чтобы все сотрудники понимали, какое влияние оказывает их работа.

Кроме того, найдите способы стимулировать сотрудничество руководителей в рамках корпоративной культуры. Хотя культура компании может развиваться сама по себе, в определенной степени руководители могут задавать тон и определять направление ее развития.Начните обсуждение на собраниях высшего руководства с вопроса: «Довольны ли мы нынешней культурой на рабочем месте?» или «Какова наша культура на рабочем месте?» Ответы на эти вопросы могут быть тревожным сигналом к тому, что руководство должно делать больше для изменения или укрепления преобладающей корпоративной культуры.

Вот пять других способов повлиять на корпоративную культуру в качестве финансового лидера:

1. Держите корпоративную культуру в центре внимания при приеме на работу

Читая резюме и проводя собеседование с кандидатами, обращайте внимание не только на технические способности и финансовые знания.Выявите профессионалов с первоклассными навыками межличностного общения. Кроме того, постарайтесь убедиться, что каждый новый сотрудник будет поддерживать основные ценности компании. Например, если ваш бизнес делает инновации главным приоритетом, наймите профессионалов, которые могут разработать процессы, призванные стимулировать новые идеи.

Это не означает, что вы не должны нанимать людей, которые будут бросать вызов существующему положению вещей, когда это необходимо; вы ищете людей, которые могут легко понять, что движет вашей компанией вперед, и стремятся помочь бизнесу в достижении поставленных целей.

2. Помогите своим сотрудникам построить карьеру

Делает ли ваша корпоративная культура упор на профессиональное развитие и рост? Если да, ясно ли руководство дает понять это сотрудникам и помогает им визуализировать свое будущее в фирме? Как и во многих других компаниях, это может быть та область, в которой вашему бизнесу необходимо активизировать свои усилия.

Станьте известным как менеджер, который регулярно общается с сотрудниками, чтобы убедиться, что они по-прежнему удовлетворены своей работой и будущими вариантами.Не только помогите им сделать шаги к их карьерным целям, но и упростите им достижение этих вех, связав их с техническим обучением и развитием лидерства при подготовке к руководящим должностям. На словах и на деле дайте им понять, что у них есть реальное будущее в вашей фирме и что карьерный рост является основной частью вашей культуры.

3. Создать возможности для подключения

Удаленные сотрудники общаются со своими коллегами чаще, чем когда-либо, с помощью видеоконференцсвязи и других инструментов для совместной работы.Но такое взаимодействие в ходе повседневного бизнеса не всегда дает возможность товарищам по команде взаимодействовать как личности и вести беседы о своей личной жизни и интересах.

Тем не менее, вы можете способствовать развитию такого диалога внутри вашей команды. Например, попробуйте запланировать время до, во время или после собраний команды, чтобы сотрудники делились личными обновлениями. Вы также можете подумать о том, чтобы регулярно устраивать короткие встречи с членами вашей основной команды, чтобы наверстать упущенное и убедиться, что все довольны своей работой и организацией.

4. Оцените свои усилия в области DEI

В недавнем опросе Robert Half 71% работников заявили, что они уйдут из компании, ценности которой не совпадают с их собственными. Этот вывод помогает подчеркнуть, почему все работодатели должны искать возможности для увеличения разнообразия, справедливости и интеграции (DEI) в организации, отдавая приоритет набору персонала и планированию преемственности, ориентированному на разнообразие.

Разнообразие команды — важный фактор в формировании вашей корпоративной культуры. Но бизнес-руководство должно сделать так, чтобы разнообразие стимулировало инновации, творчество и свежее мышление в команде, а не мешанину непримиримых разногласий.Активное продвижение DEI в вашем отделе может помочь повысить продуктивность и успех всех сотрудников вашей организации.

Кроме того, максимально упростите для сотрудников, в том числе тех, кто работает удаленно, возможность использования образовательных возможностей, предоставляемых вашей фирмой, таких как обучение бессознательной предвзятости, и участие в мероприятиях, посвященных DEI, которые ваша компания помогает организовывать.

Загрузите последнюю версию «Руководства по заработной плате» от Роберта Халфа, чтобы узнать больше о том, как компании делают упор на DEI для создания приветливой и представительной рабочей силы.

5. На примере

Культура компании во многом является продуктом ее истории и ее прошлых лидеров, но она всегда развивается. Как финансовый руководитель вы можете и должны проявлять активный интерес к укреплению положительных элементов культуры вашей компании, чтобы она продолжала расти и становиться еще сильнее.

«Живите» своей корпоративной культурой и подавайте хороший пример своей команде. Проявляйте гордость за свою организацию, признавайте работу других, выстраивайте позитивные отношения на рабочем месте с коллегами из других отделов и многое другое.Подобные небольшие, но эффективные повседневные действия могут помочь создать рабочую среду, в которой процветают позитивный настрой и продуктивность — тип корпоративной культуры, частью которой хотел бы стать любой талантливый профессионал.

Подпишитесь на нашу рассылку новостей

При подписке на информационный бюллетень Robert Half вы будете получать статьи и ресурсы, которые помогут вам создать успешную команду бухгалтеров и финансов и управлять ими — и все это будет отправлено прямо на ваш почтовый ящик. Нажмите кнопку ниже, чтобы зарегистрироваться сегодня!

Финансы как культура — Джон Латтиг

Финансирование (существительное): процесс, посредством которого финансовые учреждения, рынки и т. Д., увеличение размера и влияния.

Как на практике выглядит финансиализация? Мы все слышали институциональный нарратив. Фондовый рынок США почти утроился за последние 10 лет. Сектор FIRE (финансы, страхование, недвижимость) в настоящее время составляет 20% ВВП США по сравнению с 10% в 1947 году. Выкуп S&P почти удвоился в 2010-х годах. В 2020 году количество IPO выросло в 2,5 раза.

Но финансиализация больше не является чисто институциональной; это проникло в нашу культуру. Комбинация низких процентных ставок, исторического технологического бычьего движения и результирующего потока фомо привязала нас к нашим мониторам, чтобы мы могли наблюдать за графиками свечей.Финансирование культуры проявляется двумя основными способами: культура лотереи и культура справедливости.

Культура лотереи

У нас всегда была культура лотереи, когда люди торгуют активами в надежде заработать деньги, не понимая и не осознавая их фундаментальную ценность. Летом 1929 года, например, чистильщик обуви Джо Кеннеди давал ему подсказки по акциям, сигнализируя о пике рынка.

Но культура лотереи за последние несколько лет резко выросла. Robinhood реализовал свое видение демократизации доступа к финансовым рынкам, имея более десяти миллионов активных пользователей в месяц и экспоненциальный рост.Доля розничных инвесторов от объема фондового рынка с 2010 года увеличилась более чем вдвое. Когда «акции только растут», люди понимают, что фондовый рынок — это казино с гораздо лучшими выплатами. Геймифицированная торговля привязала нас к нашим телефонам и банковским счетам.

Благодаря GameStop даже протест стал финансовым. На пике саги GameStop миллионы американцев владели GME, вооружившись хедж-фондами. Отчасти это был протест, отчасти нигилистический призыв к обогащению. Число подписчиков на субреддит wallstreetbets (WSB), безусловно, резко выросло в 2021 году, но экспоненциальное увеличение за несколько лет до этого предполагает определенную степень неизбежности:

мемов подняли культуру лотереи на новый уровень.Акции, популярные среди розничной аудитории, такие как Apple, исторически торговались с более высокими мультипликаторами, чем акции других компаний этой категории. Tesla усилила расхождение между увлечением розничной торговлей и фундаментальными показателями: выручка TSLA выросла на 50% за последние два года, но культура мемов помогла ее рыночной капитализации в 12 раз. GameStop завершил двойственность мем-фундаментальных принципов: инвесторы даже не претендуют на то, что фундаментальные принципы компании когда-либо подтвердят ее рыночную капитализацию.

WSB раскрыл, в каком направлении движется культура робинизма: нигилистическая лотерея.Исторически это рассматривалось как неорганизованная и дегенерирующая толпа, но толпа превратилась в ориентированную на лазеры и мотивированную милицию.

Даже за пределами WSB еще одним явным признаком лотерейной культуры является упор на технические аспекты, а не на основы. Многие инвесторы «умных денег» не рационализируют вложения, говоря об основах своего бизнеса или даже не будучи уверенными в его будущем. Вместо этого мы стали свидетелями появления хартизма, который выступает за инвестирование не в зависимости от того, где находится бизнес сегодня или куда он движется, а от его сходства с моделью «чашка и ручка» или «голова и плечи».Это астрология финансов.

Для тех, кто хочет большего риска, чем предоставляют публичные фондовые рынки, стремительно растет длинный хвост спекулятивных активов — цифровые предметы коллекционирования, DeFi, биткойны. Биткойн вырос более чем в 5 раз г / г. Предметы коллекционирования, такие как NBA Top Shot, продали за неделю 60 миллионов долларов. DeFi (децентрализованное финансирование), инфраструктура, обеспечивающая работу казино с криптовалютами, за последние несколько месяцев принесла прибыль в размере 40 миллиардов долларов. Dogecoin стоит более 6 миллиардов долларов.

Спекуляция теперь доминирует в культуре.

Культура акционерного капиталаАкционерный капитал стал отличным механизмом для согласования трудовых ресурсов и капитала.Поскольку технический капитал стал параболическим, сейчас преобладает мнение, что акционеры становятся богатыми, а вы — нет. В техническом контексте это означает, что рабочие места в стартапах рассматриваются как предложение капитала с прикрепленными четырьмя годами кабального рабства. Быть инженером-программистом в 2021 году — значит быть финансистом.

Так было не всегда. В 1970 году молодому инженеру Майку Марккула было предложено 1000 вариантов присоединения к Intel — стандартный размер гранта. Затем он попросил 20 000 опционов, и компания согласилась.В то время очень немногие сотрудники и компании оценили стоимость капитала.

Сегодня трудно не заметить преобладание культуры справедливости. Каждый сотрудник оптимизирует свои акции и опционы. Люди часто переходят из одной компании в другую, чтобы создать портфель акций. Сотрудники успешных стартапов хотят стать бизнес-ангелами. MBA второго года обучения хотят быть учредителями или венчурными капиталистами. Никто не хочет упустить следующий успех на рынке акций.

Культура акционерного капитала превратилась в капитал, имитирующий труд.Люди агрессивно ведут переговоры и держат акции больше, чем когда-либо, что рассматривается как золотой билет из тирании 9-5.

Как мы сюда попали?

Комбинированный эффект справедливости и лотереи вездесущ. Между культурой акционерного капитала и культурой лотереи существует рефлексивная петля: культура лотереи создает ощущение легкости создания богатства, а культура капитала отвечает более агрессивными покупками и удержанием, снижая предложение и повышая цены на активы.

Ускорение финансовой культуры к 2020 году: стимулирующие чеки, не на что тратить деньги и скука изоляции подтолкнули людей к фондовому рынку.Но движущие силы финансиализации культуры накапливались годами. Чтобы понять полную картину, нам нужно посмотреть на процентные ставки, технологическую зрелость, неравенство и социальные сети.

Низкие процентные ставки

Процентные ставки не отражают всей картины, но они говорят ее многое.

Стоимость финансового актива классически рассчитывается как денежные средства, которые он, как ожидается, будет генерировать, дисконтированные в будущем — эта ставка дисконтирования тесно связана с процентными ставками.Приведенная стоимость бизнеса — это мультипликативная величина, обратная ставке дисконтирования: когда ставка дисконтирования приближается к нулю, приведенная стоимость капитала растет экспоненциально.

Возьмем компанию, генерирующую годовой денежный поток в размере 1 млн долларов США, который растет на 30% в год с падением темпа роста на 15%. Затем мы можем рассчитать чистую приведенную стоимость денежных потоков на следующие 50 лет. Если мы используем ставку дисконтирования 2% вместо 10%, приведенная стоимость будет в 5 раз выше:

Важно отметить, что низкие ставки дисконтирования наиболее сильно влияют на оценку компаний с денежными потоками в далеком будущем.Никола, например, практически не имеет дохода, но обещает денежные потоки в течение нескольких десятилетий с рыночной капитализацией в 7 миллиардов долларов. Изменение процентной ставки на 1% приводит к изменению стоимости годовой облигации на ~ 1%, но может изменить стоимость Николы на 20% или более. Другими словами, если вы не дисконтируете денежные потоки, вы верите, что будущее почти наверняка.

Но есть проблема принципала-агента: если дать Николе ту оценку, которую она заслуживает через 50 лет, возникает разрыв между текущими акционерами (принципалом) и сотрудниками, которым в конечном итоге понадобится строить грузовики (агент).Если я работаю в компании Nikola и мои запасы стоят того, что я ожидал через 10 лет, какой у меня стимул оставаться еще на десять лет, чтобы строить грузовики?

В технологическом контексте становится все более обычным видеть, как учредители продают акции до того, как компания набирает обороты, а сотрудники переключаются между популярными компаниями, прежде чем у них появится возможность полностью владеть проектами. Слишком большой капитал делает погоню за легкой финансовой выгодой более привлекательной, чем строительство новых туннелей.

Когда процентные ставки снижаются, предприятия берут на себя больший риск, что способствует инновациям. Но когда ставки приближаются к нулю, все, чьи высокие выплаты ожидаются в далеком будущем, внезапно тонут в деньгах, извращенно отвлекаясь от инноваций. Это приводит к противоречивой взаимосвязи между процентными ставками и инновациями:

Технологическая зрелость

Финансирование — это побочный продукт сужения взглядов: сегодня в Dropbox работает больше инженеров, чем в Apple, когда они выпустили Apple II.Взрыв технологического богатства и численности персонала приводит к тому, что многие умные и амбициозные люди занимаются технологиями, ожидая перехода от рабочей силы к капиталу.

Когда реальность представляет собой S-образную кривую, а ожидания экспоненциальны, разрыв между двумя кривыми приводит к финансированию, поскольку инвесторы находят новые способы придерживаться тех же тенденций. Чем шире зазор, тем теснее он ощущается.

По мере замедления роста «безнаддувного» Интернета инвесторам необходимо больше рисковать, чтобы получить такую же прибыль.Вот почему мы видим ротацию от «безопасных» технологических активов к гораздо более рискованным альтернативным активам — биткойнам, DeFi, стартапам на ранних стадиях.

Я часто слышу комментарии о том, что технологическая отрасль становится финансово финансируемой на корпоративном и индивидуальном уровнях. Но финансиализация естественна по мере развития инновационного цикла, и она усилилась, когда Интернет стал намного прибыльнее, чем кто-либо ожидал. Одновременно с этим технологии захватывают поп-культуру — настоящая история Clubhouse заключается в том, что SV теперь является крупным экспортером культурной продукции.Результатом финансиализации технологий и технологизации культуры является повсеместная финансовая культура.

Хотя может показаться, что вечеринка окончена, плато интернета — хорошая вещь для технологических инноваций. По мере того, как на поздних стадиях и публичные интернет-компании становятся полностью оцененными, инвестиционные доллары смещаются вниз по кривой риска в сторону новых технологий.

Неравенство

Доля рабочей силы в доходах в разных странах сокращается; в США он упал с> 63% в 2000 году до <57% сегодня.COVID ускорил этот разрыв между трудом и капиталом. Чем дальше разрыв между трудом и капиталом, тем больше мы видим негодования между ними. GameStop стал величайшим вторжением рабочей силы в капитал со времен Крестьянского восстания - финансовым привкусом классовой войны.

Коэффициент Джини является классической мерой неравенства, и он действительно увеличился с 0,43 в 1990 году до 0,48 в 2020 году. Но неравенство гораздо яснее по отраслевым показателям: с 2008 года NASDAQ принес в 2,5 раза больше прибыли, чем S&P 500.Когда рост вклада технологий в ВВП намного опережает рост других отраслей, но общая занятость остается примерно на одном уровне, трудно не заметить, что остальная часть страны упускает из виду.

По мере того, как люди тонут в рекордных студенческих долгах, выигрыш в лотерею как выход из положения становится сильнее, чем когда-либо. Самый простой способ подражать финансовому успеху технологического сектора — получить долю в технологических компаниях. Robinhood ускорил этот процесс на публичных рынках. На частных рынках сотрудники гораздо лучше понимают уравнение капитала, активно обсуждая варианты, поскольку теперь они интуитивно понимают, что именно так зарабатываются деньги в сфере технологий.

Социальные сети культурный усилитель

Социальные сети делают неравенство доходов заметным, как никогда раньше. В 70-е годы в Гринвиче и Монако мега-богатые люди жили особняком. Единственный способ, которым массы видели богатый образ жизни, — это сквозь призму Голливуда.

Сегодня социальные сети — это увеличительное стекло для богатства. Публикаций о создании богатства предостаточно: от постов DFV на Reddit до твитов IRR Чамата и мемов Dogecoin Илона. Социальные сети действуют как слой эмоциональной координации, увеличивая амплитуду и частоту культуры.Ревность, негодование и фомо стали более вирусными и мощными, чем когда-либо, особенно когда все сидят за компьютером весь день после блокировки.

То, что Instagram сделал с изображением тела, Wallstreetbets и Twitter, делают с изображением банковского счета.

Куда это ведет?

Не совсем понятно, куда идет финансиализация культуры. Ускоренная версия истории кажется невозможной: если мы все будем сидеть за своими столами и смотреть графики свечей, кто будет строить будущее?

Эта история представляет собой пузырьковую версию, похожую на эпоху доткомов: в какой-то момент мы могли видеть, что император голый, а рынок рушится на 80%.Может быть, мы увидим этот эффект локализованным, в нигилистических случаях, таких как GameStop или какой-нибудь крипто. И если ставки вырастут, очень экзотические компании, тонущие в деньгах сегодня, могут не получить финансирование: компания, не рассчитывающая зарабатывать деньги в течение двух десятилетий, может потерять более двух третей, если ставки вернутся к уровням 2019 года, , даже если ничего не сказать о ее доходах. ожидаемые изменения денежных потоков .

Точно так же мы можем наблюдать популистское обращение сил, которые отдавали предпочтение капиталу над трудом: экономика может превзойти активы, если мы увидим сдвиг в налоговой политике в пользу рабочих, увеличение присутствия профсоюзов или ускорение финансовых трансфертов.В этом сценарии, возможно, розничные инвесторы надолго уйдут из инвестиционного ландшафта, и культура акционерного капитала снизится.

Вторая версия будущего — это сжатие, при котором сохранятся низкие процентные ставки и плато в Интернете. Таким образом, входные цены растут, мы видим более низкие рыночные среднегодовые темпы роста для ключевых отраслей, усиливается конкуренция на уровне компаний и фондов. Это может быть хорошо: низкая доходность интернет-компаний означает, что мы перейдем к инвестированию в новые платформы, такие как биотехнологии, машинное обучение, космос и робототехника.Спекулятивные компании перерастут в свои оценки, и мы получим устойчивое равновесие между собственным капиталом и реальностью.

Есть третья версия, в которой финансы как культура продолжаются. Совокупный коэффициент P / E для S&P высокий, но с исторической точки зрения не так уж и плох. Мы продолжим видеть ротацию запасов мемов, для каждого из которых будет свой пузырь. Активный фомо держателей акций будет продолжаться, что усилит чувство срочности в лотереях и культуре акционерного капитала.

Я подозреваю, что финансы как культура никуда не денутся.

Спасибо Гарри Эллиотту, Эрику Вангу, Сэму Вулфу, Пранаву Сингви, Делиану Аспарухову, Филиппу Кларку, Джулиану Шапиро, Мелисе Токмак, Брэндону Камхи, Акселю Эриксону, Эверетту Рэндлу, Томкату Сандерсону, Наполеону Та, Джозефин Чен и Дэниелу. Певице за их мысли и отзывы о статье.

(PDF) Анализ финансовой культуры на основе стоимости

Агнес Чишарик-Кочир, Янош Варга, Моника Фодор, JMSS Том 2 Выпуск 1 2016

99

Информация распространяется очень быстро, мы не можем позволить себе быть «неинформированным» о

наших повседневных финансах.От школы до места работы есть несколько способов получить

финансовых знаний и рутинных дел. Приобретенные знания, представления о деньгах четко систематизированы в нашем сознании. Деньги считаются ценными в социальном и материальном плане, или мы можем также традиционно думать о деньгах. Что бы мы ни думали о деньгах или финансах, несомненно, что без них экономика

умерла бы, а повседневные операции были бы парализованы. Мы должны

начать учиться работать с деньгами с самого раннего возраста, чтобы получить достаточную информацию

и приобрести необходимые навыки, чтобы быть успешными в наших повседневных финансовых делах.

Ссылки

1. Аткинсон, А. — Месси, Ф.А. (2012): Измерение финансовой грамотности: результаты пилотного исследования Международной сети финансового образования (INFE) ОЭСР /

. Рабочие документы ОЭСР по

Финансы, страхование и частные пенсии, Париж

2. Bárczi, J. — Zéman, Z. (2015): A pénzügyi kultúra és annak anomáliái, Polgári Szemle, 2015.

December, Vol. 11, No. 1-3., Http: //www.polgariszemle.hu /? view = v_article & ID = 659,

скачано: 2016.04.12.

3. Береш, Д. — Хуздик, К. (2012): A pénzügyi kultúra megjelenése makrogazdasági szinten, Pénzügyi

Szemle, vol. LVII., 2012/3., С. 322.-336.

4. Botos, K. — Botos, J. — Béres, D. — Csernák, J. — Németh, E. (2012): Pénzügyi kultúra és

kockázatvállalás a közép-alföldi háztartázlegyi, Pénzügyi kultúra és

. LVII., 2012/3, стр. 291. —309.

5.CFPB (2014): Годовой отчет по финансовой грамотности, Бюро финансовой защиты потребителей, июль

2014

6. Комиссия Eurepan (2007): Egységes piac a XXI. századi Európa számára, Брюссель, Бельгия

7. Hung, A.A. — Паркер, А. — Юн, Дж. К. (2009): Определение и измерение финансовой грамотности. Rand.

Труд и население. Рабочий документ. Сентябрь 2009 г.

8. Венгерский национальный банк (2008 г.): Együttműködési megállapodás a pénzügyi kultúra fejlesztéséről,

Vol.