Что такое факторинг простыми словами

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3:

ул.Свободы, д. 73, офис 311

394018

Россия, г. Воронеж,

Телефон:(473) 228-19-78, 228-19-79,

Электронная почта: sav_av@factoring.

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

цель факторингового обслуживания, отличие от кредита и овердрафта, использование факторинга в бизнесе — СКБ Контур

Факторинг, кредит или овердрафт?

Главная цель факторингового обслуживания — обеспечить бизнесу возможность заниматься продажами, не отвлекаясь на срочное закрытие кассовых разрывов.

В отличие от кредита, факторинг более управляемый, позволяет получать финансирование дозировано, под конкретные поставки товара. Предприниматель и компания сами могут принимать решение о необходимости и количестве денежных средств в зависимости от динамики продаж. Если продажи растут, вы делаете запрос на факторинг, если останавливаются — не делаете.

В отличие от овердрафта, факторинг позволяет учитывать сезонность. Если овердрафт жестко привязан к текущим оборотам по счету, то факторинговое финансирование отвечает меняющимся запросам клиента. В факторинге, также как в овердрафте, используются лимиты, но в отличие от овердрафта эти лимиты подвижны.

В дополнение к финансированию факторинговое обслуживание подразумевает проверку деловой репутации контрагентов, страхование рисков неплатежей и управление дебиторской задолженностью. Этот сервис помогает бизнесу развиваться безопасно, существенно снижая организационные издержки.

Этот сервис помогает бизнесу развиваться безопасно, существенно снижая организационные издержки.

Как правильно выбрать фактора?

Привлечь факторинговое финансирование можно либо в банке, либо в специализированной компании. Любой банк регулируется инструкцией ЦБ РФ, а значит, вынужден предъявлять к заемщику повышенные требования, в частности, оценивать их кредитоспособность и наличие достаточных для обеспечения факторинга активов. Все это резко понижает доступность факторинга для сектора малого и среднего бизнеса. Фактически такие компании могут привлечь финансирование от банка только при работе с сетевым ритейлером или с крупной компанией.

Принимая решение в пользу банка или специализированного игрока, стоит обратить внимание на систему риск-менеджмента и оперативности будущего фактора. Факторинг — инструмент для быстрого роста, поэтому потенциальный партнер должен быстро реагировать на запросы вашего бизнеса и стремительно принимать решения.

Например, в нашей компании мы ввели особый механизм лицензирования бизнес-менеджеров. Получив лицензию, они могут единолично принимать решения о подключении нового клиента или об изменении лимита.

Получив лицензию, они могут единолично принимать решения о подключении нового клиента или об изменении лимита.

Обращаться в специализированную факторинговую компанию следует предпринимателям, чей бизнес:

- Имеет большой поток клиентов и покупателей, большую оборачиваемость капитала.

- Подвержен сезонным колебаниям. Работа со специализированным фактором позволит нарастить дополнительные мощности в периоды повышенной бизнес-активности.

- Выходит на новые рынки или привлекает новых покупателей. В этом случае специализированная компания поможет вам оценить контрагентов и застраховать вас от рисков неоплаты.

- Не готов вводить новую штатную единицу. Факторинговая фирма может взять на аутсорс часть функционала, например, управление дебиторской задолженностью.

Не переплачивайте за услуги

Стоимость факторинговых услуг складывается из комиссии за обслуживание (процент от суммы задолженности, уступленной фактору), комиссии за финансирование (стоимость финансирования за реальное количество дней пользования предоставленными средствами) и фиксированного сбора за обработку каждого документа. В среднем ставка финансирования может варьироваться от 1,6 до 3% от накладной. Также можно полностью застраховать риск неоплаты со стороны дебитора.

В среднем ставка финансирования может варьироваться от 1,6 до 3% от накладной. Также можно полностью застраховать риск неоплаты со стороны дебитора.

Итоговый объем финансирования определяется через оценку компании-клиента, его внешней цепочки поставок, а также путем анализа рыночной конъюнктуры. Любой бизнес клиента индивидуален, и в контексте особенностей ведения бизнеса могут отличаться условия, зависящие от типа дебиторов, поставщиков, покупателей, периода отсрочки по их контрактам, условий по данным контрактам.

Зачем малому бизнесу факторинг?

Факторинговые услуги — это живой инструмент для роста бизнеса. Компания-фактор не просто дает клиентам деньги, но и оптимизирует их коммерческую деятельность за счет оперативного закрытия кассовых разрывов и внедрения инструментов риск-менеджмента. В отличие от банка, специализированная факторинговая компания не просто ждет, когда вы вернете ему долг с процентами, но и становится полноценным бизнес-партнером для своего клиента. Чем больше клиентов у вашего фактора, тем выше его полезность для вас. Некоторые специализированные фирмы ищут для своих клиентов покупателей их продукции по собственной базе и даже помогают с выходом в ритейлерские сети. Мы в «Лайф.факторинг» определили для себя стратегию финансового консультанта: советуем, с кем работать, с кем не работать, мы становимся площадкой между бизнес-партнерами, предоставляя ресурсы, чтобы работа шла гладко и правильно.

Чем больше клиентов у вашего фактора, тем выше его полезность для вас. Некоторые специализированные фирмы ищут для своих клиентов покупателей их продукции по собственной базе и даже помогают с выходом в ритейлерские сети. Мы в «Лайф.факторинг» определили для себя стратегию финансового консультанта: советуем, с кем работать, с кем не работать, мы становимся площадкой между бизнес-партнерами, предоставляя ресурсы, чтобы работа шла гладко и правильно.

Факторинг — простой и эффективный инструмент для поддержки операционной деятельности предприятия и решения проблемы недостаточного уровня ликвидности. За рубежом именно малый и средний бизнес активнее всего пользуется этим инструментом. В России практика пока складывается по-другому, здесь основные пользователи факторинга — крупные игроки.

При этом сегодня факторинг может быть применим в самых популярных отраслях для МСБ. Например, в электронной коммерции. В интернет-торговле есть много подводных камней: какие-то вещи теряют стоимость в связи сезонностью, поэтому надо быстро принять решение, понять взаимные риски и выдать средства «здесь и сейчас».

Другой интересный сегмент — рекламные услуги. Есть агентства, имеющие крупных клиентов, у большинства из которых постоянно возникает отсрочка платежей, в таком случае факторинг может стать хорошим финансовым плечом для небольшой компании, не имеющей возможности самостоятельно закрыть кассовые разрывы.

Евгений Родионов, управляющий партнер «Лайф.Факторинг»

что это такое, сколько стоит, зачем и кому он нужен

Выплата полной суммы долга в момент заключения факторинговой сделки допускается лишь в исключительном случае. При этом комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в факторинговом договоре.

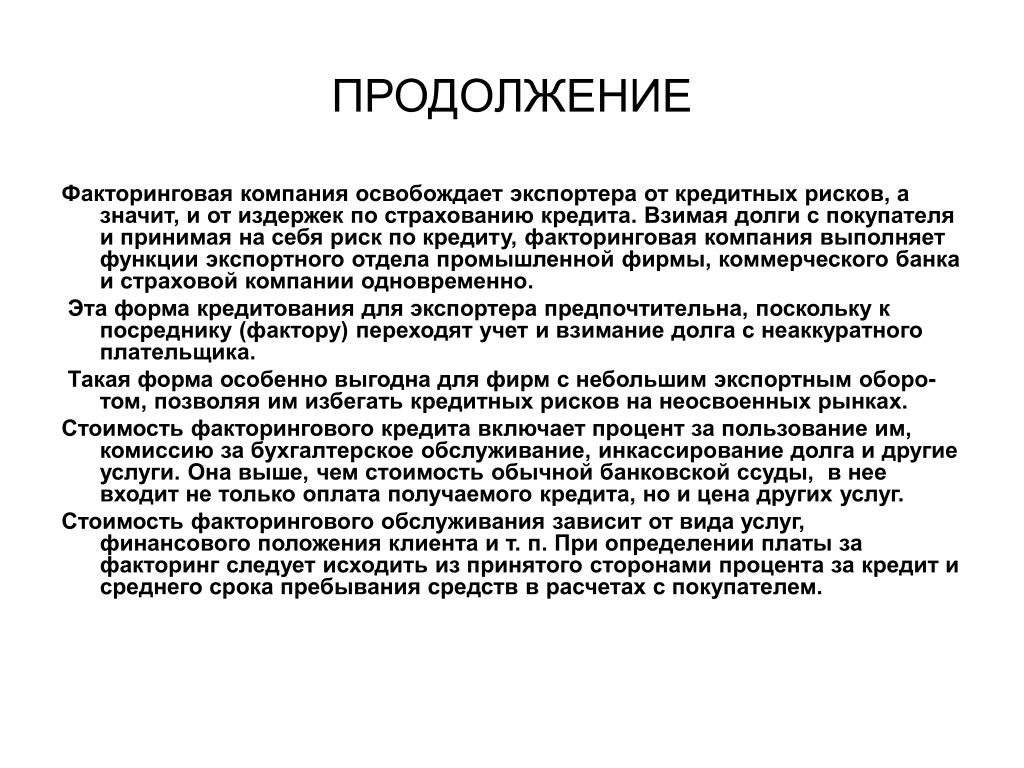

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего, возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований.

Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований.

Таким образом, разница в 10—12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран развитой рыночной экономики.

В заключение дадим необходимые уточнения по цене факторинговых услуг. В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

1. Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5-3% от стоимости счетов-фактур.

Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

2. Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг — это особенно выгодная для предприятии мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинговое обслуживание — что это, виды, плюсы и минусы

Зачастую при заключении договора с контрагентом компаниям приходится выбирать из множества способов оплаты наиболее оптимальный. Можно воспользоваться авансовым платежом, рассрочкой или отсрочкой, но самое эффективное решение в данном случае – выбрать факторинговое обслуживание. Факторинг является удобным инструментом, с помощью которого можно быстро увеличить оборотный капитал и повысить стабильность компании. Его используют многие компании, работающие в самых различных отраслях: от производства мебели до оптовых продаж продуктов питания.

Суть понятия

Термин «факторинг» в переводе с английского означает «посредничество». Исходя из этого, он представляет собой посредническую операцию, главной целью которой является взыскание фактором (банком или факторинговой компанией) денежных средств с должников своего клиента (промышленных или торговых компаний) и управление его долговыми требованиями. По сути, это беззалоговое кредитование для предприятий, занимающихся предоставлением товаров либо услуг при условии отсрочки платежей.

По сути, это беззалоговое кредитование для предприятий, занимающихся предоставлением товаров либо услуг при условии отсрочки платежей.

Простыми словами, факторинг — это когда банк или другая специализированная организация выкупает платёжные требования у поставщиков товаров/услуг. Благодаря привлечению сторонних средств факторинг является эффективным способом восстановления оборотного капитала поставщика. В сделке с отсроченным платежом продавец сразу получает деньги от банка-фактора за поставленный товар, после чего банк вправе потребовать с покупателя уплату задолженности. При этом, максимальный срок отсрочки платежей не должен превышать 180 дней.

Факторинговым обслуживанием называется совокупность мер, направленных на обеспечение реализации факторинговой сделки со стороны фактора. Прежде всего, здесь подразумевается помощь клиенту в устранении кассового разрыва за счёт выплаты от 70 до 90% размера задолженности. Подобное финансирование ускоряет процесс получения оплаты, гарантирует погашение долга и уменьшает затраты по ведению счетов, что, в свою очередь, позволяет компании сосредоточиться на производственных проблемах и увеличении прибыли.

Применение факторинга и участники процесса

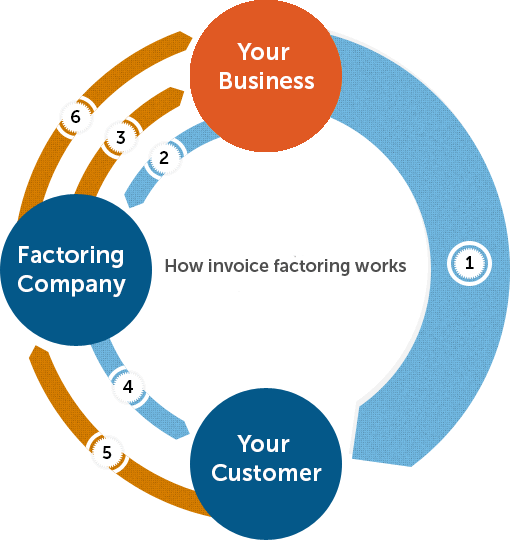

Факторинг представляет собой трехстороннюю сделку с участием следующих лиц:

- Поставщика (клиента, продавца) – юридического лица, поставляющего товары или оказывающего услуги на условиях отсрочки платежа.

- Покупателя (дебитора) – юридического лица, приобретающего товар/услугу на условиях отсрочки платежа.

- Фактора – ключевого лица факторинговой сделки. Как правило, в роли фактора выступают банки или факторинговые компании. Последние зачастую являются дочерними фирмами при крупных банковских организациях.

Данный способ финансирования выбирают, когда:

- поставщиком является малое или среднее предприятие, а покупателем – крупная фирма, которая придерживается жёсткой схемы отсрочки оплаты за поставленную продукцию;

- необходимо пополнение оборотного капитала малого или среднего предприятия. Обычно таким предприятиям предлагают не самые выгодные условия кредитования, поэтому они выбирают факторинг.

В данном случае это самый логичный вариант, т. к. в большей степени объектом внимания банка будет покупатель, а не продавец;

В данном случае это самый логичный вариант, т. к. в большей степени объектом внимания банка будет покупатель, а не продавец; - нужно предоставить покупателю отсрочку платежа для повышения его лояльности.

В данном случае это самый логичный вариант, т. к. в большей степени объектом внимания банка будет покупатель, а не продавец;

В данном случае это самый логичный вариант, т. к. в большей степени объектом внимания банка будет покупатель, а не продавец;Факторинг особенно популярен в том случае, если компания планирует развиваться за счёт сотрудничества с крупными предприятиями на их условиях. В подобной ситуации получение оборотного капитала способствует максимально эффективному использованию высокой прибыли от сделок. Говоря простыми словами, после того, как платёж за поставку будет получен, денежные средства инвестируются в развитие бизнеса, а не в возврат задолженности, образовавшейся за время ожидания оплаты.

Часто факторинг выбирают компании, сотрудничающие с торговыми сетями. Предоставляя продукцию в сетевые магазины, поставщику не надо ждать, пока она будет продана. Он может сразу распоряжаться прибылью: пустить её на развитие бизнеса или закупить новый товар.

Основные виды

Все факторинговые сделки делятся по нескольким критериям:

- Разделению рисков. Сюда входит факторинг:

- С регрессом, когда банк не собирается брать на себя риски, связанные с невыполнением условий контракта покупателем и вся ответственность за своевременный возврат денежных средств ложится на плечи кредитора. Например, если выбран данный вид факторинга и должник не заплатит за товар/услугу в срок, то для поставщика это чревато лишением части финансирования. В данной ситуации фактор вправе потребовать от поставщика уплаты неоплаченных счетов. Регрессный факторинг почти не встречается, т. к. он считается невыгодным для продавца и в основном его используют в форс-мажорных обстоятельствах;

- Без регресса, когда банк-фактор принимает на себя риск неуплаты задолженности со стороны покупателя. Рассчитавшись с поставщиком по договору факторингового обслуживания, при просрочке платежа банк самостоятельно взыскивает с покупателя задолженность за товар, берёт на себя оплату судебных издержек и прочих расходов.

- Степени информирования участников сделки. Бывает:

- Открытым, когда покупателя заранее уведомляют об участии третьей стороны – фактора. Данная информация отображается в документах об отгрузке. В этом случае возникшая задолженность находится в распоряжении банка и все платежи со стороны дебитора должны поступать на счёт факторинговой компании;

- Закрытым, когда покупатель не проинформирован о том, что к участию в сделке привлечена третья сторона. В такой ситуации поставщик получает деньги от покупателя, а затем сам перечисляет их на счёт фактора. Закрытый тип факторинга подразумевает конфиденциальную договорённость между фактором и поставщиком.

- Типу документооборота. Различают факторинг:

- Традиционный, когда в сделке используется бумажный документооборот;

- Электронный, когда сделка заключается с использованием электронного документооборота.

- Моменту возникновения обязательств покупателя. Этот вид факторинга делится на:

- Реальный, когда продавец и фактор заключают договор после поставки товара покупателю;

- Консенсуальный, когда заключение договора между продавцом и фактором происходит до поставки товара, т. е. только после того, как будет заключён договор между продавцом и покупателем.

- Местонахождению участников. Договор факторинга может быть:

- Внутренним, когда все участники сделки зарегистрированы на территории одного государства;

- Внешним или международным, когда кто-либо из участников сделки является резидентом другой страны.

- Количеству факторов, принимающих участие в сделке. К данной категории относятся следующие типы факторинга:

- Прямой, когда в сделке участвует один фактор;

- Взаимный, с участием двух факторов, где один фактор действует по поручению другого. Используется в международных сделках, когда или продавец, или покупатель является резидентом другой страны. Таким образом, местная факторинговая компания действует от имени иностранной.

- Комплексу услуг, предоставляемых факторинговой компанией. Бывает:

- Узким, когда банк-фактор занимается предоставлением только основных услуг по одной сделке. К примеру, проверяет платёжеспособность покупателя, предоставляет денежные средства, консультирует;

- Широким или конвенционным, когда факторинговая компания осуществляет полное сопровождение дебиторской задолженности клиента: от составления и оформления всей документации до предоставления бухгалтерских услуг и страхования.

Сюда входит факторинг:

Сюда входит факторинг: Бывает:

Бывает: е. только после того, как будет заключён договор между продавцом и покупателем.

е. только после того, как будет заключён договор между продавцом и покупателем.

Факторинговое обслуживание не предоставляется компаниям, которые сотрудничают с субподрядчиками и организациям, выставляющим счета не сразу, а только после того, как будет выполнен определённый спектр работ.

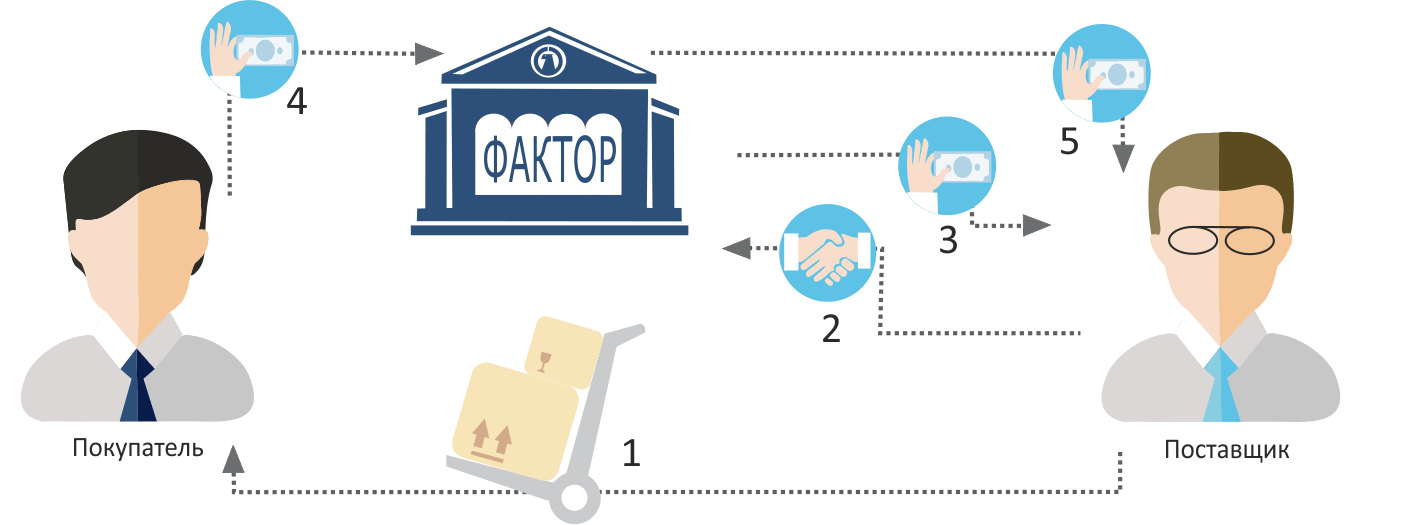

Схема процесса

Ниже представлен стандартный алгоритм заключения сделки с использованием факторинга:

- Поставщик и покупатель заключают договор о поставке продукции на условиях отсрочки платежа.

- Продавец и покупатель решают привлечь третье лицо (банк или факторинговую компанию).

- Продавец и факторинговая компания заключают договор. При этом продавец передаёт фактору все накладные (если уже была поставка товара) или выставленные счета, а также копии договора, заключённого между покупателем и продавцом. В то же время фактор занимается оценкой финансового состояния покупателя, проверяет его платёжеспособность, финансовую дисциплину (выполнение обязательств по подобным договорам) и состояние задолженности, т. к. просрочки в данном случае недопустимы. Договор факторинга должен содержать информацию о:

- Предмете договора;

- Правах и обязанностях участников сделки;

- Процедуре финансирования сделки;

- Лимите суммы;

- Механизме передачи прав на дебиторскую задолженность факторинговой компании;

- Стоимости услуг фактора и порядке оплаты;

- Сроке действия договора;

- Страховании рисков неуплаты и прочие условия.

- Фактором выплачивается значительная часть задолженности, до 90% стоимости продукции по накладным, если продукция отгружена (в исключительных случаях достигает и 100%). Также данный этап предполагает взимание комиссии.

- Покупатель переводит деньги за полученный товар на счёт фактора. Если используется закрытый факторинг, то покупатель переводит деньги продавцу, а тот – фактору.

к. просрочки в данном случае недопустимы. Договор факторинга должен содержать информацию о:

к. просрочки в данном случае недопустимы. Договор факторинга должен содержать информацию о:Комиссия за оказанные факторинговой компанией услуги составляет от 0,2 до 30% от суммы накладной, под которую банком предоставляются денежные средства.

Например, при регрессном факторинге комиссия за обслуживание намного ниже, чем при факторинге без регресса.

Например, при регрессном факторинге комиссия за обслуживание намного ниже, чем при факторинге без регресса.Выбор банка для факторингового обслуживания

Конечно, проще всего отказаться от долгих поисков и обратиться в первый попавшийся банк, но правильнее выбирать факторинговую компанию, ориентируясь на конкретные цели бизнеса.

При выборе подходящего банка для факторинга необходимо:

- Определиться с целью использования факторинга. Например, это может быть разовая сделка или обслуживание всей дебиторской задолженности. Если при разовой сделке можно обойтись узким факторингом, то второй вариант предполагает использование широкого спектра услуг, поэтому тут нужен фактор, который будет готов работать со сложными ситуациями. Хотя подобные услуги стоят дорого, зато не возникнут проблемы с оборотными средствами.

- Выбрать фактор: банк или факторинговую компанию. Банк – наиболее удобный вариант при крупных товарооборотах. Также этот вариант подходит тем, кто планирует передачу управления всей дебиторской задолженности по нескольким сделкам фактору. Однако, в данном случае нужно быть готовым к тщательным и придирчивым проверкам со стороны банка в отношении как самого кредитора, так и контрагентов. Представители малого бизнеса выбирают специализированные факторинговые компании, т. к. от них можно получить более быстрое финансирование, хоть и в значительно меньших размерах по сравнению с банками. Независимо от выбора фактора, будь то банк или факторинговая компания, в каждой отдельной ситуации устанавливается индивидуальный тариф, поэтому в их сравнении нет смысла.

- Узнать о репутации выбранного фактора, собрать отзывы о нём.

- Произвести анализ стоимости услуг фактора и сравнить со ставками по кредиту (если есть возможность привлечения кредитных средств).

- Узнать о наличии возможности онлайн-взаимодействия с факторинговой компанией. Получать необходимые услуги и консультации в онлайн-режиме очень удобно и занимает минимум времени, т. к. не нужно лично посещать банк. К тому же, наличие такой возможности существенно сокращает сроки перечисления платежей.

Однако, в данном случае нужно быть готовым к тщательным и придирчивым проверкам со стороны банка в отношении как самого кредитора, так и контрагентов. Представители малого бизнеса выбирают специализированные факторинговые компании, т. к. от них можно получить более быстрое финансирование, хоть и в значительно меньших размерах по сравнению с банками. Независимо от выбора фактора, будь то банк или факторинговая компания, в каждой отдельной ситуации устанавливается индивидуальный тариф, поэтому в их сравнении нет смысла.

Однако, в данном случае нужно быть готовым к тщательным и придирчивым проверкам со стороны банка в отношении как самого кредитора, так и контрагентов. Представители малого бизнеса выбирают специализированные факторинговые компании, т. к. от них можно получить более быстрое финансирование, хоть и в значительно меньших размерах по сравнению с банками. Независимо от выбора фактора, будь то банк или факторинговая компания, в каждой отдельной ситуации устанавливается индивидуальный тариф, поэтому в их сравнении нет смысла.

Видео по теме:

Преимущества и недостатки

| Плюсы для каждого из участников сделки | Общие минусы |

Для поставщика:

| Высокий риск факторинговых операций, поэтому это дорогостоящая услуга (особенно в случае с узким факторингом) |

Для покупателя:

| Услуги факторинга можно использовать только при безналичных сделках |

Для фактора:

| Ограничения в использовании факторингового обслуживания, т.к. оно выгодно не всем предприятиям |

е. сперва получить товар и только потом оплатить его;

е. сперва получить товар и только потом оплатить его;это… (Факторинг простыми словами, виды, схемы)

Развивая собственный бизнес, нужно быть готовым к возникновению в процессе работы различного рода рискам. Чаще всего риски предпринимателей связаны с невыполнением контрагентами обязательств по платежам и появлению дебиторской задолженности. В этом случае помощь могут оказать различные посреднические услуги, одними из которых является факторинг.

Понятие факторинг (factoring) имеет английское происхождение от слова factor – торговый агент, посредник. В первую очередь необходимо понимать, что факторингом является комплекс финансовых услуг (комиссионные услуги, кредитование, страхование от рисков и др.), который оказывает организация-посредник при совершении операций на рынке его участниками по покупке-продаже товаров, выполнении работ, оказании услуг и их дальнейшей оплате при условии отсрочки платежа.

Участниками факторинга являются:

- факторинговая компания (фактор) – организация-посредник или банк,

- поставщик – организация-кредитор, поставщик товара или подрядчик,

- покупатель – организация, которая должна внести оплату за поставленный товар или услуги.

Описание факторинга простыми словами

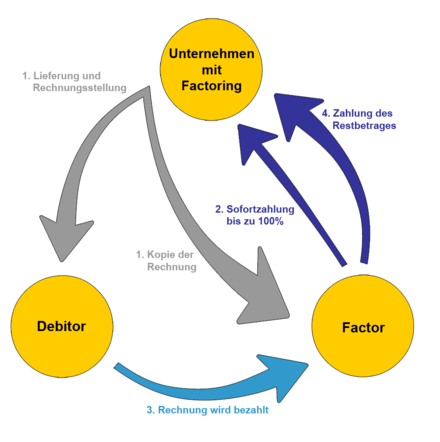

Иными словами, это посредническая деятельность, при которой фактор выкупает задолженность у поставщика, а затем по истечении времени отсрочки платежа получает оплату от покупателя, тем самым принимая на себя все риски, связанные с валютными колебаниями курса, возможной неоплатой товара и финансовой нестабильностью рынка.

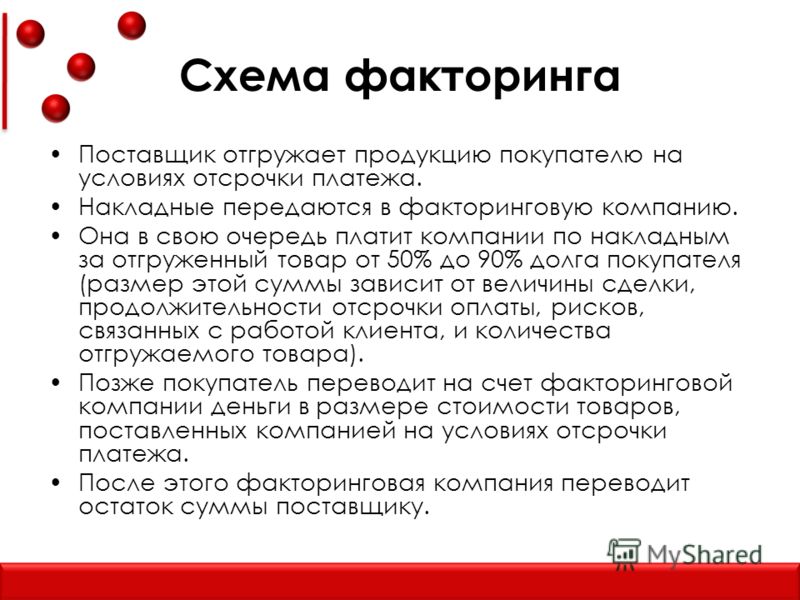

Схема факторинга

Услуги факторинга в большей мере подходят представителям малого и среднего бизнеса, поскольку не всегда удается в установленные сроки воспользоваться традиционными видами кредитования в банках из-за отсутствия требуемого банками залога и необходимых финансовых и денежных показателей для расчета положительного баланса предприятия.

Основные этапы

- Подготовительный этап. На данной стадии организация – фактор тщательно исследует дебиторскую задолженность кредитора на предмет дальнейшего факторингового обслуживания — оценивается отрасль, в которой работает поставщик, законность его деятельности, степень риска. Далее принимается решение об оказании факторинговых услуг и заключение договора.

- Организация кредитор передает фактору пакет документов, подтверждающих уступку денежного обязательства. Это могут быть накладные и иная товарно-сопроводительная документация, а также документы, подтверждающие факт выполнения работ или оказания услуг.

- Получив необходимые документы, фактор полностью приступает к управлению дебиторской задолженностью поставщика и ждет поступления оплаты от покупателя. На этой стадии устанавливается срок факторинга (в общем случае, как правило, не более 180 дней). При этом фактор оплачивает текущую задолженность покупателя в размере 75-90% от суммы требований.

- Покупатель производит оплату по накладным или иным документам на счет организации-фактора, который, в свою очередь, погашает остаток задолженности перед поставщиком, при этом, вычитая стоимость факторингового обслуживания.

Договор факторинга

Основным документом, регулирующим деятельность организации-фактора, является заключенное по всем правилам соглашение с предприятием-поставщиком – договор факторинга.

Предметом такого договора является денежное требование, которое поставщик передает фактору с целью его финансирования за определенную сумму вознаграждения.

Отношения сторон регулируются гражданским кодексом РФ, а именно статьями главы 43. Согласно законодательным нормам в договоре может быть указано несколько требований, но единственным обязательным условием является документально подтвержденное и законное право требования поставщика исполнения денежного обязательства покупателем.

Согласно законодательным нормам в договоре может быть указано несколько требований, но единственным обязательным условием является документально подтвержденное и законное право требования поставщика исполнения денежного обязательства покупателем.

Так, договор факторинга может быть заключен как в отношении существующих требований, так и в отношении будущих.

- Существующими требованиями являются уже выполненные обязательства поставщика или подрядчика, подтверждаемые документами – накладными, счетами, актами.

- Будущие требования возникают тогда, когда обязательства по поставке товаров или выполнению работ будут исполнены, и только с этого момента право требования на денежное выполнение обязательств возникает у фактора.

Сторонами договора являются клиент (поставщик) и финансовый агент (фактор). Договор должен заключаться в простой письменной форме с указанием существенных условий договора – предмета, срока, цены договора и др.

По своей сути договор является договором уступки права требования с применением специальных условий о факторинге.

Виды факторинга

В связи с тем, что в мировой практике данные услуги довольно распространены, выделяют следующие типы факторинговых операций, характерных практически для каждой страны:

- Открытый и закрытый факторинг.

- Факторинг с регрессом и без регресса.

- Внутренний и международный факторинг.

- Факторинг-гарантия (с финансированием) и без финансирования.

- Прямой и взаимный факторинг.

- Реальный и консенсуальный факторинг

Все указанные виды факторинга, прежде всего, отличаются степенью риска, взятого на себя организацией-фактором и зависящего от платежеспособности покупателя, условий поставки или выполнения работ, стоимости денежного обязательства, а также от общих финансовых показателей как самих сторон факторинговых операций, так и обстановки в стране в целом.

Отдельной разновидностью является EDI-факторинг, работа которого заключается исключительно на электронном документообороте на установленных электронных площадках или биржах. В этом случае сделки заключаются и отслеживаются в автоматическом режиме.

В этом случае сделки заключаются и отслеживаются в автоматическом режиме.

Все перечисленные виды могут характеризовать одну факторинговую операцию по нескольким критериям – так, международный факторинг может быть открытым или закрытым, реальным или консенсуальным и т.д.

Открытый и закрытый

Открытым является вид факторинга (disclosed factoring), при котором кредитор уведомляет должника об уступке денежного обязательства фактору.

Закрытый факторинг (undisclosed factoring) осуществляется без уведомления, при этом покупатель осуществляет расчеты непосредственно с поставщиком-кредитором, который, в свою очередь, перечисляет платеж фактору.

Закрытый факторинг имеет также ряд преимуществ: кредитору нет необходимости уведомлять и получать согласие покупателя на заключение договора факторинга; комиссия по таким договорам значительно ниже, так как фактор практически не несет никаких рисков по оплате задолженности.

Факторинг с регрессом и безрегрессный

Recourse factoring или факторинг с регрессом представляет собой вид факторинга, при котором организация-фактор принимает на себя от кредитора и финансирует все денежные обязательства от должника. При этом в случае непогашения покупателем суммы долга, финансовый агент обращается непосредственно к поставщику (подрядчику) за их возмещением.

При этом в случае непогашения покупателем суммы долга, финансовый агент обращается непосредственно к поставщику (подрядчику) за их возмещением.

Такая схема является по сути обеспечением предоставляемого организацией-фактором кредита поставщику. Она используется достаточно редко, обычно факторинговые компании берут весь риск невыплаты задолженности на себя.

Таким видом — обратным предыдущему является факторинг без регресса — non recourse factoring. Он как раз и предусматривает принятие фактором на себя всех рисков непогашения задолженности, при этом кредитор ответственности за неисполнение денежных обязательств должника ответственности не несет.

Чаще всего факторинговая компания берет на безрегрессное факторинговое обслуживание проверенных надежных клиентов и крупных и финансово устойчивых партнеров. Ведь вероятность заключения сомнительных сделок у таких предприятий крайне мала.

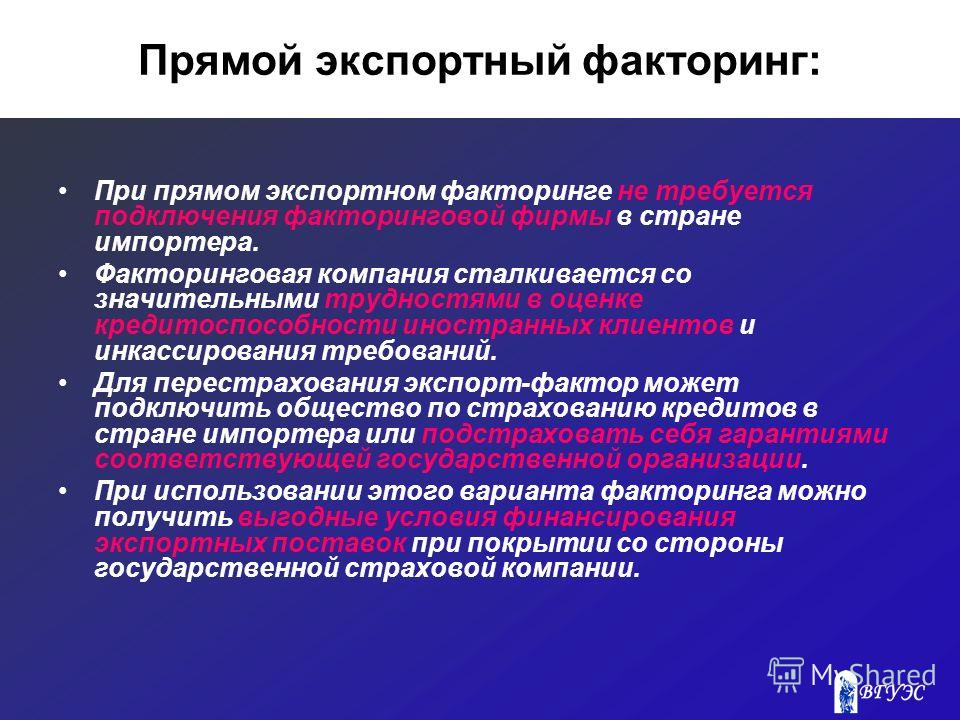

Внутренний и международный факторинг

Внутренним (domestic factoring) является факторинг, при котором все участники – поставщик, покупатель и фактор находятся в одной стране.

Внешним или международным факторингом (international factoring) называется стороны договора – поставщик или подрядчик и покупатель являются резидентами разных стран.

Чаще всего в таких случаях финансовыми агентами являются несколько представителей факторинговых компаний от каждого государства, между которыми происходит распределение обязательств по выплате и финансированию, а также принятию на себя рисков и переводу дебиторской задолженности.

Схема международного факторинга на примере поставки товара выглядит следующим образом:

- Поставщик заключает договор факторинга с фактором своей страны.

- Фактор поставщика уведомляет о заключении договора и готовности совершить поставку фактора покупателя.

- Поставщик и покупатель заключают договор купли-продажи.

- Поставщик отгружает товар.

- Поставщик передает фактору своей страны документы, подтверждающие поставку.

- Фактор поставщика производит финансирование в оговоренных объемах.

- Фактор покупателя направляет уведомление фактору поставщика об одобрении платежеспособности клиента, а в случае возникновения неоплаты или просрочки платежа берет на себя риски о возмещении стоимости по договору купли-продажи товара.

- Покупатель производит расчет за поставленный товар фактору поставщика.

- Фактор поставщика и поставщик производят окончательный расчет.

Данная схема предполагает использование международного факторинга в случаях, когда финансовое состояние покупателя неизвестно в силу невозможности получения информации поставщиком в другой стране. Кроме того, в силу расчетов покупателем в установленной валюте, поставщик берет на себя риск валютных колебаний, в свою очередь, передавая этот риск компании-фактору.

С финансированием и без финансирования

Предоставление оплаты кредитору за поставленный товар или оказанные услуги факторинговой компанией до наступления срока платежа покупателем является факторингом с финансированием.

На счет поставщика или подрядчика поступает сумма за вычетом 10-20% от стоимости товара или работ. Вычитаемая сумма является резервной на случай предъявления претензий от покупателя. В момент полной оплаты компания-фактор возмещает кредитору оставшуюся часть стоимости.

Поставщик таким образом просто уступает фактору право получения денежных обязательств от покупателя, получая денежные средства за товар или работу досрочно на основании кредита, выданного финансовым агентом.

Факторинг без финансирования представляет собой операцию по передаче дебиторской задолженности фактору путем предоставления фактических документов – накладных и счетов.

Задачей факторинговой компанией является получение оплаты в сроки, указанные в договоре или согласованные непосредственно с кредитором.

Прямой и взаимный

Если в сделке участвует одна компания-фактор, то факторинг считается прямым. При участии нескольких факторов – взаимным.

Примером взаимного факторинга является международный факторинг, рассмотренный в настоящей статье.

Реальный и консенсуальный факторин

Если требование кредитора по оплате за поставленный товар или оказанные услуги уже наступило, то факторинг является реальным. При заключении договора на будущие требования, факторинг носит название консенсуальный.

Реверсивный (закупочный) факторинг

Однако не только поставщику выгодно использовать факторинговые операции при совершении поставок покупателям. В последнее время получил распространение обратный или реверсивный факторинг, при котором инициатором проведения сделки через посредника – фактора является покупатель.

Основной целью закупочного факторинга является контроль и установление оптимального и удобного режима оплаты покупателем за товар. Основанием реверсивного факторинга является договор, заключаемый в виде трехстороннего соглашения между поставщиком, покупателем и фактором, по которому коммерческий кредит по оплате за товар предоставляется не кредитору, а должнику – покупателю. В остальном схема обратного факторинга соответствует установленной классической схеме.

В остальном схема обратного факторинга соответствует установленной классической схеме.

Факторинг и форфейтинг

Схожим понятием факторинга является форфейтинг, также подразумевающий предоставление финансирования в счет уступки по долговым денежным обязательствам покупателя, заемщика или импортера. Основными различиями данных понятий является:

- отсутствие регресса, т.е. требования о возмещении оплаты не могут быть предъявлены кредитору, и, таким образом, не возникает риск неполучения денежных средств по сделке;

- при форфейтинге выплачивается 100 % стоимость денежного обязательства в идее финансирования или кредита;

- сделки при форфейтинге совершаются на более длительный срок, также стоимость сделок достаточно высока.

Чаще всего форфейтинг применяют при совершении международных операций – поставок, займов и др.

Как уже выяснилось, преимуществами использования факторинга для предпринимателей является гибкий и индивидуальный подход факторинговой компании при заключении договора с клиентом. Поставщику или подрядчику не обязательно соответствовать общим показателям стабильного финансового положения, также нет необходимости предоставлять залог. Однако, по сравнению с банковскими кредитами, факторинговые операции имеют более высокую цену.

Поставщику или подрядчику не обязательно соответствовать общим показателям стабильного финансового положения, также нет необходимости предоставлять залог. Однако, по сравнению с банковскими кредитами, факторинговые операции имеют более высокую цену.

Факторинг выгоден предприятиям с быстро растущей доходностью. Ведь с помощью финансирования посредника можно сократить кассовые разрывы, организация-поставщик при этом может использовать собственные резервы для развития бизнеса.

В основном, услугами факторинга пользуются организации, работающие в косметической, парфюмерной, пищевой и фармацевтической промышленности.

Ваш репост и оценка статьи:

Поставьте оценку

Похожие статьи

- Ревальвация

- Обязательный аудит

- Легализация

- Дюрация

- Ссуда

что это такое простыми словами? Виды, сделки, зачем нужен

Факторинг – метод, направленный на привлечение сторонних средств для восстановления оборотного капитала поставщика товаров. Большинство компаний работают по предоплате, и чтобы не выбиться из графика поставок, не потерять время и стартовый капитал, фирмы вынуждены прибегнуть к факторингу. Пришло время разобраться, почему финансовая услуга пользуется огромной популярностью в бизнес-среде и какие существуют разновидности факторинга.

Большинство компаний работают по предоплате, и чтобы не выбиться из графика поставок, не потерять время и стартовый капитал, фирмы вынуждены прибегнуть к факторингу. Пришло время разобраться, почему финансовая услуга пользуется огромной популярностью в бизнес-среде и какие существуют разновидности факторинга.

Что это такое

Представьте себе, что вы являетесь владельцем успешной консалтинговой компании. Вам поступил заказ от крупной строительной фирмы, в ходе которого необходимо пересмотреть стратегическое планирование и оптимизировать расходы на производство товаров. Согласно пунктам договора, заказчик оплачивает выполненную работу в течение десяти рабочих дней. Консультанты справились с поставленной задачей, передав проект на рассмотрение. Исходя из пункта договора об оплате, возникает проволочка в оплате, и заказчик имеет полное право перевести деньги на счет фирмы на десятый день.

Или же ярким примером являются взаимоотношения между

двумя коммерческими фирмами, реализующими продукты питания. Оптовики отгружают

партию товара, но покупатель рассчитывается с ними не сразу, а спустя какое-то

время. Таких примеров в бизнесе масса, но все они формируют потребность в

решении сложившихся обстоятельств и привлечении третьего лица для погашения

финансовой пропасти.

Оптовики отгружают

партию товара, но покупатель рассчитывается с ними не сразу, а спустя какое-то

время. Таких примеров в бизнесе масса, но все они формируют потребность в

решении сложившихся обстоятельств и привлечении третьего лица для погашения

финансовой пропасти.

Факторинг часто используют в тех случаях, когда покупатель не способен в день получения товара оплатить его. Таким образом, он диктует продавцу собственные условия сотрудничества. Сам термин «факторинг» дословно переводится как «посредничество» и полностью отражает суть услуги. Третейским судьёй во взаимоотношениях двух сторон выступает, как правило, банковская организация.

Факторинг – это совокупность финансовых услуг, применяемых в процессе сотрудничества покупателей и поставщиков на условиях отсрочки платы за поставляемый товар.

Услуга на сегодняшний день пользуется огромным спросом и практически каждый банк страны предлагает заключить договор о сотрудничестве.

Факторинг является наилучшим методом восстановления оборотных средств компании. Услуга схожа с классическим кредитованием, но имеет особые черты, о которых мы поговорим далее.

Услуга схожа с классическим кредитованием, но имеет особые черты, о которых мы поговорим далее.

Зачем он нужен

Паузы в оплате чреваты рядом серьёзных проблем: они приводят к финансовой нестабильности, снижают уровень устойчивости и развития компании. Яркий пример тому – оптовые продажи. Пока поставщик не получит деньги за предыдущую сделку, он не может начинать следующие поставки. Чтобы избежать временного простоя и потерю прибыли, организации обращаются к услуге факторинга, как единственному верному решению.

Суть факторинга заключается в ликвидации финансовых «пауз» посредством привлечения банка, который берёт на себя обязательства покупателя и выплачивает деньги вместо него. Безусловно, банк имеет выгоду от подобного рода сделок, когда покупатель вместе с заёмной суммой выплачивает ещё и проценты. В каких случаях не обойтись без факторинга?

- В ходе сотрудничества с крупными фирмами, которым предоставлена свобода действий и возможность выдвигать свои условия сотрудничества;

- В случае заключения договора о сотрудничестве с новыми развивающимися компании, что имели ранее проблемы со срочностью выплат;

- При заключении сделки с сетевыми компаниями.

Стоит отметить, что применение услуги факторинга недопустимо в расчётных взаимоотношениях с бюджетными организациями, а так же между главной компанией и её филиалами. Согласно подсчётам экспертов, наибольшую популярность схема имеет в кругах мелких и средних предпринимателей, деятельность которых полностью зависит от оборотного капитала и его целостности.

Виды

В зависимости от особенностей применения услуги и деятельности коммерческих организаций, выделяют несколько основных видов факторинга:

- Факторинг внутренний и внешний. Отличаются локализацией объектов договора. В том случае, когда продавец, поставщик и банк находятся в пределах одного государства, факторинг называется внутренним. Внешний часто ещё называют международным, и применяется в том случае, когда покупатель и поставщик являются резидентами разных стран. В этом случае задействованы две факторинговые компании или банки, каждый из которых действует в стране своего клиента;

- Факторинг с регрессом и без регресса. В первом случае, банк, не получив оплаты согласно договору, имеет полное право взыскать заёмные средства с поставщика. В случае безрегрессного все риски берёт на себя непосредственно факторинговая компания;

- Факторинг открытый и закрытый. При открытом факторинге покупатель посвящён в то, что в процессе купли-продажи участвует третье лицо и полностью соглашается с этим. В случае применения закрытого, покупатель переводит деньги на счёт, даже не подозревая, что они поступают на счет банка, а не поставщика.

В первом случае, банк, не получив оплаты согласно договору, имеет полное право взыскать заёмные средства с поставщика. В случае безрегрессного все риски берёт на себя непосредственно факторинговая компания;

В первом случае, банк, не получив оплаты согласно договору, имеет полное право взыскать заёмные средства с поставщика. В случае безрегрессного все риски берёт на себя непосредственно факторинговая компания;Кроме того, заключая договор с факторинговой компанией, необходимо определиться с точной датой поступления платежа. Отсюда вытекают два дополнительных вида факторинга: по предварительной оплате и к оговоренной дате.

Примечательно, что на российском финансовом рынке процент сделок по внутреннему виду несколько ниже, чем по внешнему (международному). Приличная доля сделок по внешнему виду приходится на компании, что являются членами международных факторинговых организаций.

Этапы

Факторинговое обслуживание клиентов банковскими организациями достаточно объёмная комплексная процедура, которая делится на несколько основных этапов. Все этапы взаимосвязаны и нуждаются в детальной проработке специалистами.

Предварительная работа

Первый этап заключается в детальном анализе деятельности компании-покупателя и оценке его задолженности перед поставщиком. Учитывается возраст компании, её репутация, проведенные ранее сделки купли-продажи. Для получения предварительного решения необходимо провести собеседование с клиентом, проанализировать всю имеющуюся документацию, провести анализ степени риска и возможных последствий факторинговой сделки.

Потенциальному клиенту необходимо предоставить

обширный перечень документов, составленный согласно требованиям действующего

законодательства Российской Федерации. Окончательное решение выносится за счёт

глубокого анализа деятельности двух сторон договорного процесса. На обработку

информации о клиентах может понадобиться длительное время.

Второй этап возможен исключительно при положительном ответе и согласии банка на факторинговое обслуживание клиента. Основой всего процесса является договор факторинга. Какие условия обычно прописаны в договоре?

- Объект и предмет договора;

- Условия и порядок осуществления оплаты задолженности перед банком;

- Права и обязанности каждой из сторон переговорного процесса;

- Стоимость факторинговой услуги;

- Непредвиденные обстоятельства;

- Срок эксплуатации договора;

- Штрафные санкции, применяемые в отношении неплатильщиков.

Важно сразу уточнить все пункты договора, чтобы избежать в дальнейшем возможных казусов.

Третий этап является завершающим. Он направлен на

отслеживание банком деятельности своих клиентов. Факторинговая компания

осуществляет контроль за исполнением договорных обязательств. Это важная

составляющая всего процесса, который заключается в мониторинге финансового

состояния клиентов, контроле над сделками купли-продажи.

Кто участвует

Как вы уже успели заметить, в сделке факторинга принимает участие три стороны:

- Поставщик или продавец. Поставщик является юридическим лицом, осуществляющим поставку товара, оплата которого происходит не по факту, а с отсрочкой;

- Покупатель или дебитор. Юридическое лицо, приобретающее реализуемый поставщиком товар на условиях отсрочки платежа на определённый период времени;

- Фактор. Им выступает банк или специальная факторинговая компания. Организация поставляет необходимую сумму для покрытия расходов поставщика на заранее прописанных договором условиях.

Фактор выступает ключевым лицом в сделке, и он способен предоставлять до 90% средств, необходимых для покрытия задолженности покупателя перед поставщиком.

О сделках

Сделка постоянно контролируется факторинговой компанией, поскольку именно она выступает посредником между продавцом и дебитором. Банк отслеживает работу дебитора, и в случае выявление признаков несоблюдения договора, фактор может расторгнуть подписанный договор. Кроме того, договор может быть расторгнут в том случае, если компния-дебитор переживает период кризиса и близка к банкротству.

Кроме того, договор может быть расторгнут в том случае, если компния-дебитор переживает период кризиса и близка к банкротству.

Рынок факторинга в России сегодня переживает подъём, о чём свидетельствует прирост количества средств, полученных в ходе проведения сделок. Ежегодно проводится конференция «Факторинг в России», где подводятся итоги развития факторинга в стране.

Плюсы и минусы

Всем компаниям, которые сталкиваются со схемой реализации товара по отсрочке платежа, стоит рассмотреть все имеющие плюсы и минусы факторинга, чтобы принять окончательное решение относительно пользы и необходимости услуги.

Плюсы:

- Возможность работать без изменения объёмов оборотных средств;

- Риски возникновения задолженности сводятся к минимуму;

- Услуга не расценивается как кредит, поэтому не отражается на текущем состоянии компании;

- Наличие графика оплаты, составленного исходя из пожеланий покупателя;

- Инкассация задолженности ложится на плечи фактора.

Минусы:

- Дебитор вынужден переплачивать, так как фактор начисляет проценты за совершение сделки;

- Банку необходимо предоставить множество документов о деятельности покупателя;

- Возможна исключительно в условиях безналичного расчета;

- Чем чаще осуществляются отгрузки товаров, тем менее востребована услуга;

- Проценты по сделке достаточно высокие.

Выбор банка

Прежде чем определиться с выбором факторинговой компании, необходимо четко понимать, какие функции будут на неё возложены. Важно изучить все имеющиеся отзывы о работе фактора, узнать, какую комиссию он взымает по каждой сделке. Ускоряет процесс подачи документов возможность заполнения электронной заявки и подачи документов дистанционно.

На сегодняшний день, лидерами среди банковских организаций, предоставляющими услугу, являются:

- ВТБ-24;

- Альфа-Банк;

- Сбербанк;

- Промсвязьбанк.

Совокупный объём предоставляемых услуг данными банковскими организациями составляет 71%. Так же спросом среди клиентов пользуется ГПБ-Факторинг.

Советы

- Крайне важно детально изучить все пункты договора, в частности узнать о санкциях в случае проблем с оплатой;

- Каждый банк берёт разный процент за предоставление услуги, заранее попросите рассчитать ту сумму, которую необходимо заплатить фактору;

- Факторинг не распространяется на бюджетные организации;

- Взвесьте все «за» и «против», только потом принимайте решение о применении факторинга в процессе ведения бизнеса.

Вывод

Факторинг – выгодная банковская услуга, направленная на покрытие оборотного капитала поставщика. Услуга крайне необходима тем партнёрам, что работают с условием отсроченного платежа, однако, стоит учитывать, что факторинговая компания берёт немалый процент за участие в сделке. Услуга часто применяется между иностранными партнёрами, а так же во взаимодействии представителей малого и среднего бизнеса.

«Как вы считаете, почему международный факторинг более развит, чем внутренний? Оставляйте свои комментарии и обязательно поставьте оценку статье, для нас это очень важно!».

Оцените статью:

[Всего: 3 Средний: 5/5] (Рейтинг статьи: 5 из 5) Автор статьи Анжела КарпачеваФрилансер

Что такое факторинг? определение, виды и процедура

Определение : Факторинг подразумевает финансовую договоренность между фактором и клиентом, при которой фирма (клиент) получает авансы в обмен на дебиторскую задолженность от финансового учреждения (фактора). Это метод финансирования, при котором имеется прямая продажа торговой задолженности фирмой третьей стороне, то есть фактору, по сниженным ценам .

Факторинг — это финансовая альтернатива в финансировании и управлении дебиторской задолженностью.В договоре факторинга указаны условия продажи.

Говоря более тонко, факторинг — это отношения между фактором и клиентом, при которых фактор покупает дебиторскую задолженность клиента и выплачивает до 80% (иногда 90%) суммы немедленно, во время заключения договора. Фактор выплачивает клиенту сумму баланса, то есть 20% от суммы, которая включает финансовые и операционные расходы, когда клиент оплачивает обязательство.

Виды факторинга

- Факторинг с регрессом и без права регресса : В этом типе соглашения финансовое учреждение может прибегнуть к помощи фирмы, когда долги не подлежат возмещению.Таким образом, фактор не принимает на себя кредитный риск, связанный с торговой задолженностью.

С другой стороны, при факторинге без права регресса фактор не может обратиться к фирме в случае, если долг окажется безнадежным.

- Раскрытый и нераскрытый факторинг : Факторинг, при котором наименование фактора указывается в счете-фактуре поставщиком товаров или услуг, запрашивающим у покупателя оплату фактора, называется раскрытым факторингом.

И наоборот, форма факторинга, при которой название фактора не упоминается в счете, выставленном производителем.В таком случае фактор ведет книгу продаж клиента, и задолженность реализуется на имя фирмы. Однако контроль находится в руках фактора.

- Внутренний и экспортный факторинг : Когда три стороны факторинга, т.е. клиент, клиент и фактор, проживают в одной стране, это называется внутренним факторингом.

Экспортный факторинг, иначе известный как трансграничный факторинг, состоит из четырех сторон, то есть экспортера (клиента), импортера (покупателя), фактора экспорта и фактора импорта.Это также называется двухфакторной системой.

- Аванс и факторинг погашения : В предварительном факторинге фактор предоставляет клиенту аванс в счет непогашенной дебиторской задолженности.

В факторинге по срокам погашения факторинговое агентство не предоставляет фирме аванс. Вместо этого банк получает сумму от клиента и выплачивает фирме либо в день получения суммы от клиентов, либо в день гарантированного платежа.

В зависимости от типа факторинга взыскание долга осуществляется факторингом или клиентом, в зависимости от обстоятельств.

Процедура

Процесс факторинга- Заемная компания или клиент продают балансовую задолженность кредитной организации (фактору).

- Фактор приобретает дебиторскую задолженность и предоставляет деньги в счет дебиторской задолженности после вычета и удержания следующей суммы, то есть адекватной маржи, комиссии фактора и процентов на аванс

- Инкассо от клиента пересылается клиентом фактору, и таким образом выплачивается аванс.

- Прочие услуги также предоставляет фактор, в который входит:

- Финансы

- Взыскание долгов

- Обслуживание долгов

- Защита кредитного риска

- Ведение книги дебиторов

- Сопровождение дебиторов

- Консультационные услуги

Фактор получает контроль над дебиторами клиента, которым товары продаются в кредит или предоставляется кредит, а также контролирует книгу продаж клиента.

Факторинг по алгебре

Факторы

У чисел есть множители:

И выражения (например, x 2 + 4x + 3 ) также имеют множители:

Факторинг

Факторинг (в Великобритании называется « Факторинг ») — это процесс нахождения факторов :

Факторинг: поиск того, что нужно умножить, чтобы получить выражение.

Это похоже на «разбиение» выражения на умножение более простых выражений.

Пример: множитель 2y + 6

У 2y и 6 есть общий множитель 2:

Таким образом, мы можем разложить все выражение на:

2у + 6 = 2 (у + 3)

Таким образом, 2y + 6 было «учтено» в 2 и y + 3

Факторинг также противоположен расширению:

Общий коэффициент

В предыдущем примере мы видели, что 2y и 6 имеют общий множитель 2

Но для правильного выполнения работы нам нужен наибольший общий множитель , включая все переменные

Пример: коэффициент 3y 2 + 12y

Во-первых, 3 и 12 имеют общий делитель 3.

Итак, мы могли бы иметь:

3 года 2 + 12 лет = 3 (год 2 + 4 года)

Но мы можем сделать лучше!

3y 2 и 12y также разделяют переменную y.

Вместе, что составляет 3 года:

- 3y 2 — 3y × y

- 12y — 3y × 4

Таким образом, мы можем разложить все выражение на:

3 года 2 + 12y = 3y (y + 4)

Чек: 3y (y + 4) = 3y × y + 3y × 4 = 3y 2 + 12y

Более сложный факторинг

Факторинг может быть трудным!

До сих пор примеры были простыми, но разложение на множители может быть очень сложным.

Потому что нам нужно изобразить то, что мы умножили на , чтобы получить данное нам выражение!

Это похоже на попытку найти, какие ингредиенты

пошли на торт, чтобы сделать его таким вкусным.

Это сложно понять!

Опыт помогает

Чем больше опыта, тем проще факторинг.

Пример: фактор 4x 2 — 9

Хммм … похоже, нет общих факторов.

Но знание специальных биномиальных произведений дает нам ключ к разгадке, который называется «разница квадратов» :

Потому что 4x 2 — это (2x) 2 , а 9 — это (3) 2 ,

Итак имеем:

4x 2 — 9 = (2x) 2 — (3) 2

А это можно получить по формуле разности квадратов:

(a + b) (a − b) = a 2 — b 2

Где , — 2x, а b, — 3.

Итак, давайте попробуем это сделать:

(2x + 3) (2x − 3) = (2x) 2 — (3) 2 = 4x 2 — 9

Да!

Таким образом, множители 4x 2 — 9 равны (2x + 3) и (2x − 3) :

Ответ: 4x 2 — 9 = (2x + 3) (2x − 3)

Как вы можете этому научиться? Получив много практики и зная «Личности»!

Запомни эти личности

Вот список общих «Идентификаций» (включая «разность квадратов» , использованную выше).

Об этом стоит помнить, так как они могут облегчить факторинг.

| а 2 — б 2 | = | (а + б) (а-б) |

| a 2 + 2ab + b 2 | = | (а + б) (а + б) |

| a 2 — 2ab + b 2 | = | (а-б) (а-б) |

| a 3 + b 3 | = | (a + b) (a 2 −ab + b 2 ) |

| а 3 — б 3 | = | (a − b) (a 2 + ab + b 2 ) |

| a 3 + 3a 2 b + 3ab 2 + b 3 | = | (а + б) 3 |

| a 3 −3a 2 b + 3ab 2 −b 3 | = | (а − б) 3 |

Подобных гораздо больше, но это самые полезные.

Совет

Факторизованная форма обычно лучше всего.

При попытке факторизации выполните следующие действия:

- «Вынести за скобки» любые общие термины

- Посмотрите, подходит ли он какой-либо из идентификационных данных, а также другим, которые вы можете знать

- Продолжайте до тех пор, пока вы больше не сможете множить

Существуют также системы компьютерной алгебры (называемые «CAS»), такие как Axiom, Derive, Macsyma, Maple, Mathematica, MuPAD, Reduce и многие другие, которые хорошо подходят для факторинга.

Другие примеры

Опыт действительно помогает, поэтому вот еще несколько примеров, которые помогут вам на этом пути:

Пример: w 4 — 16

Показатель степени 4? Может, стоит попробовать показатель степени 2:

.w 4 — 16 = (w 2 ) 2 — 4 2

Да, это разница квадратов

w 4 — 16 = (w 2 + 4) (w 2 — 4)

And «(w 2 — 4

Фрахт-факторинг для автотранспортных компаний — [1-часовое финансирование]

TAFS — это факторинговая компания, которая предоставляет финансирование под дебиторскую задолженность владельцев и операторов, a.k.a. факторинг. Факторинг стал чрезвычайно распространенным явлением в сфере грузоперевозок, когда дебиторская задолженность вашей компании конвертируется в наличные путем продажи нам транспортной накладной или неоплаченных счетов-фактур. Вместо того, чтобы ждать, пока ваши клиенты (грузоотправитель или фрахтовые брокеры) перечислит платежи на 30, 60 или 90-дневные сроки, мы быстро авансируем вашему бизнесу процент от суммы счета. Этот стабильный денежный поток жизненно важен для малого бизнеса и позволяет оборотному капиталу покрывать ваши критически важные расходы, такие как платежная ведомость, топливо, страхование и техническое обслуживание.TAFS также может предложить финансирование в тот же день и даже получить ваши деньги всего за один час, используя нашу программу факторинга.

Те, кто работает в сфере грузоперевозок, скорее всего, хотя бы слышали о терминах «грузовой факторинг» или «грузовой факторинг». В наши дни его часто бросают, и за последние несколько лет он завоевал себе репутацию в отрасли. Однако даже те, кто слышал о термине факторинг, многие водители и владельцы бизнеса до сих пор не понимают, что это такое и как все это работает.Это особенно верно для тех, кто плохо знаком с миром грузоперевозок в целом, не говоря уже о факторинге грузоперевозок.

Ранее многие были вынуждены размещать долги и в значительной степени полагаться на ссуды традиционных банков для покрытия своих деловых расходов до тех пор, пока они не получили оплату за текущую нагрузку. Однако традиционные банки ориентированы не только на транспортную отрасль, поэтому редко имеют планы, которые действительно приносят пользу потребностям водителей грузовиков. Хуже того, многие даже обратятся к кредитным картам, чтобы покрыть их в эти неопределенные промежутки времени.

Джон Доу стал жертвой авансового тизера. Он подписался на ABC Factoring после того, как они пообещали ему ставку факторинга 1,5%. Это звучало слишком хорошо, чтобы быть правдой, и Джон Доу не хотел упускать предполагаемую возможность. Но все стало хуже после того, как Джон Доу отправил ABC Factoring первый счет.

Счет-фактура Джона выставляла на 1000 долларов. При ставке 1,5% он ожидал, что факторинговая компания заплатит ему 985 долларов. Но Джон не планировал вносить срочный сбор в размере 25 долларов, плату за представление счета в размере 5 долларов и плату за обработку счета в размере 15 долларов.Ставка 1,5% быстро подскочила до 6%. Не забывайте плату за установку в размере 300 долларов. Теперь Джон Доу получает только 640 долларов за свою 1000 долларов. И это еще не все. Джон также платит ежемесячный членский взнос в размере 100 долларов США только за то, чтобы иметь возможность отправлять счета в ABC Factoring. Даже если Джон отправляет 10 счетов в месяц, он все равно платит дополнительно 10 долларов за счет. Ставка Джона теперь составляет МИНИМАЛЬНЫЕ 7% за счет только для учета факторинга ABC. ПЛЮС, если клиент Джона не оплатит факторинг ABC по счету в течение 30 дней, с Джона будет взиматься плата за устаревание.Джон постоянно старается остаться на плаву, потому что он смотрел только на 1,5% ставку тизера, а не на дополнительные сборы.

Факторинг, факторинг in tanımı, факторинг işleyişi, факторинг türleri

2. Факторинг İşleyişi: Факторинг işleminin gerçekleşebilmesi için alıcı, satıcı ve factor olmak üzere üç tarafın mevcut olması şarttır. Uluslararası factoring de ise buna ek olarak alıcının ülkesinde bulunan muhabir factor (ithalat factoru) gereklidir. Япылан факторинг işlemindeki tarafları kısaca şöyledir:

Satıcı: Mal veya hizmeti vadeli olarak satan ve bu satıştan doğan alacakları devreden kişi veya kuruluştur.

Alıcı: Söz edilen mal veya hizmeti açık hesap usulü vadeli olarak satın alan taraftır.

Фактор: Alacakları devralarak satıcıya çeşitli hizmetler sunan aracı kurumudur.

Factor ilk işlem olarak alacaklarını devretmeyi düşünen işletmenin kredi değerliliğini belirlemektedir. Olumlu sonuç aldığı takdirde satıcı ile factor arasında factoring sözleşmesi imzalanır. Бу sözleşme ile satıcının bütün veya bir kısım alacakları factor tarafından satın alınmış olur.

Фактор aynı zamanda alıcının veya alıcılarında kredi değerliğini belirlemek zorundadır. Satıcı factoring sözleşmesinin imzalanmasından sonra, alacaklarını factore devretmek koşuluyla mal veya hizmet satışını gerçekleştirir. Фактор sözleşmeden doğan söz konusu alacakları satın alma yükümlülüğünden dolayı devamlı bir kredi denetimi yapar. Alacak tutarı üzerinden hesaplanan belirli bir miktar factor tarafından satıcı kuruluşa avans şeklinde vadesinden önce ödenir. Alacakların vadesi geldiğinde alıcı (borçlu) factore ödeme yapar.

3. Факторинг İşleminin Aşamaları:

— Vadeli ТЗА Almak isteyen alıcıların satıcıya başvurması,

— Satıcının factore başvurması,

— Factorun Креди değerlemesi sonucu satıcıya teklifi,

— Satıcının teklifi Kabul etmesiyle факторинг sözleşmesinin imzalanması,

— Satıcının aldığı siparişleri factore bildirerek Онай istemesi,

— Onayla birlikte satıcının malları alıcıya (müşteri) göndermesi,

— Faturaların factore ödenmesini sağlayan alacak temlikinin yapılması,

— фактор ün alacakların vadesinden ONCE satıcıya ön ödeme yapması,

— Alıcının Vade sonunda factore ödeme yapması ве factorün ön ödeme ве masrafları düştükten sonra kalan miktarı satıcıya ödemesi.

4. Факторинг Türleri:

4.1. Юртичи Факторинг: Факторинг işleminin yurt içi olmasının özelliği tarafların (alıcı, satıcı ve factor) aynı ülkede bulunmasıdır. Юрт ичи факторинг Domastic factoringdir.

4.2. Uluslararası Факторинг: Farklı ülkelerde olan alıcı ve satıcı gerçekleştirdiği factoring işlemidir. Uluslar arası факторинг işleminde dört taraf bulunmaktadır. Алиджи, фактор сатиси юртичи (ихракат фактор) ве алиджынин улкесинде булунан мухабир фактор (итхалат фактор).Uşuslararası factoring International factoringdir.

4.3. Açık (İhbarlı) Факторинг: Satıcının faaliyetinden doğan anlaşma kapsamı içindeki alacaklar doğduğu andan itibaren factore devredilir ve bu işlem alıcıya bildirilir. Genellikle bu bildirim satıcının hazırladığı faturaya not düşülmesi şeklinde yapılır. Фактор devraldığıalacakların riskini tamamen veya kısmen üstlenir. Tahsil etmeme durumunda factor belirli bir vadeye kadar alacakları satıcıya iade edebilir veya alacakların takibini üstlenebilir.Alacakların tahsil riski dışındaki factoring işleminin diğer işlevleri de (tahsilât, muhasebe, müşteri değerlemesi vb.) Yapılan anlaşma ile factora devredilebilir.

4.4. Gizli (örtülü-sessionsiz-ihbarsız) Факторинг: Факторинг işlemleri tamamıyla satıcı adına yürütülür. Temel özelliği alıcının ve üçüncü kişilerin факторинг işleminden haberli olmamasıdır. Alıcı, factor ile satıcı arasındaki factoring ilişkisinden haberdar olmadığı için ödemelerini direkt olarak satıcıya yapar ve yükümlülüğünden kurtulur.Satıcı ise ödemeleri anında factore iletir, бу durumda factor alacakların tahsil edilmeme riskini (teminat) işlevini üstlenmez. Bu tür factoring uygulamalarında satıcının factora ödemeleri zamanında veya hiç iletmemesi şeklindeki bir durumun ortaya çıkması halinde factora alıcıya ihbar stillkisi verilmiştir.

4.5. Герчек (geleneksel, старая линия, без права регресса) Факторинг: Factorun kredi riskini üstlendiği factoring türüdür. Фактор, satıcının alacaklarını tek bir kalem olarak devralır.Kredi riskini üstlenmesinden dolayı factor, satıcının satış yaptığı veya yapabileceği piyasalarda çok iyi bir araştırma yapmak zorundadır. Uluslar arası factoring işleminde factor, bu araştırma için alıcının bulunduğu ülkedeki factor şirketlerinden yararlanmaktadır.

4.6. Герчек Олмаян (zahiri — обращение) Факторинг: Factorun krediiskini üstlenmedii factoring türüdür. Satın alınan alacakların, alıcı tarafından vadesinde ödenmemesi durumunda factor alacakları satıcıya geri verme imkânına sahiptir.Ancak satıcının likidite yapısının bozulması engellemek amacıyla vade bitiminden itibaren 30 ile 90 gün arasında bir süre factor rücu hakkını saklı tutabilmektedir. Kredi riskinin olmaması factorun daha rahat davranmasına neden olur. Alacakların% 100 bu tür factoring işleminde devredilebilir ve factor müşteri değerlemesi konusunda gerçek factoring işlemine oranla çok daha az çaba harcar. Фактор satıcıya karşı ön ödeme ve hizmet işlevlerini kredi riskinden bağımsız olarak yerine getirir.

4.7. Vadeli (зрелость) Факторинг: Bu yöntemle factor, satıcıya ödemeleri vade sonunda yapar. Факторинг işleminin ön ödeme işlevi söz konusu değildir. Ödeme yapılacak vade aylık kredili satışların ortalama vadesi bulunarak hesaplanır. Анчак фарклы бир уйгулама; ее bir alıcıdan yapılan tahsilâttan sonra veya borçlunun acze düşmesi durumunda tahsilden önce ödeme yapma şeklinde görülmektedir. Ön ödeme dışındaki factoring işleminin diğer işlevleri tarafların anlaşmaları doğrultusunda bu türde de geçerlidir.Ayrıca açık veya gizli olarak gerçekleştirilebilir. Örtülü factoring işleminden bahsedilmesi kendisine yaptığı ödemelerin tamamını factore iletmek zorundadır.

4.8. İskontolu Factoring: Satıcının factore devrettiği alacakların vadesinden önce factorun ödeme yapması (ön ödeme) şeklindeki factoring türüdür. Satıcı factora alacaklarını iskonto ettirerek vadeden önce nakit imkânına kavuşur.