Что такое факторинг простыми словами

Совкомбанк Факторинг Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3:

ул.Свободы, д. 73, офис 311

394018

Россия, г. Воронеж,

Телефон:(473) 228-19-78, 228-19-79,

Электронная почта: sav_av@factoring.

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Что такое факторинг, о факторинге простыми словами, трехсторонний договор факторинга

Далеко не всегда имеющихся в компании средств хватает на то, чтобы своевременно исполнять обязательства, активно вести бизнес и развиваться.

Суть факторинга

Факторинг – это финансирование от сторонней компании, которое выдается в счет уступки этой компании (фактору) денежных требований по контракту. Согласно российскому законодательству, финансирование будет считаться факторинговым, если одновременно:

· Клиент уступает факторинговой компании денежные обязательства по контракту.

· Факторинговая компания выдает финансирование в виде оплаты уступленных обязательств.

· Факторинговая компания оказывает клиенту дополнительные нефинансовые услуги (чаще всего – управление задолженностью, информационное сопровождение).

Итак, факторинг – это гибкий вид коммерческого финансирования, который позволяет быстро превратить задолженность по контракту в живые деньги. Так как фактически компания обменивает активы на денежные средства, не происходит увеличения кредитной нагрузки – а значит, факторинг можно успешно совмещать с кредитными продуктами.

Читайте подробности в нашей статье «Чем отличается факторинг от кредита»

Не только для поставщика или подрядчика

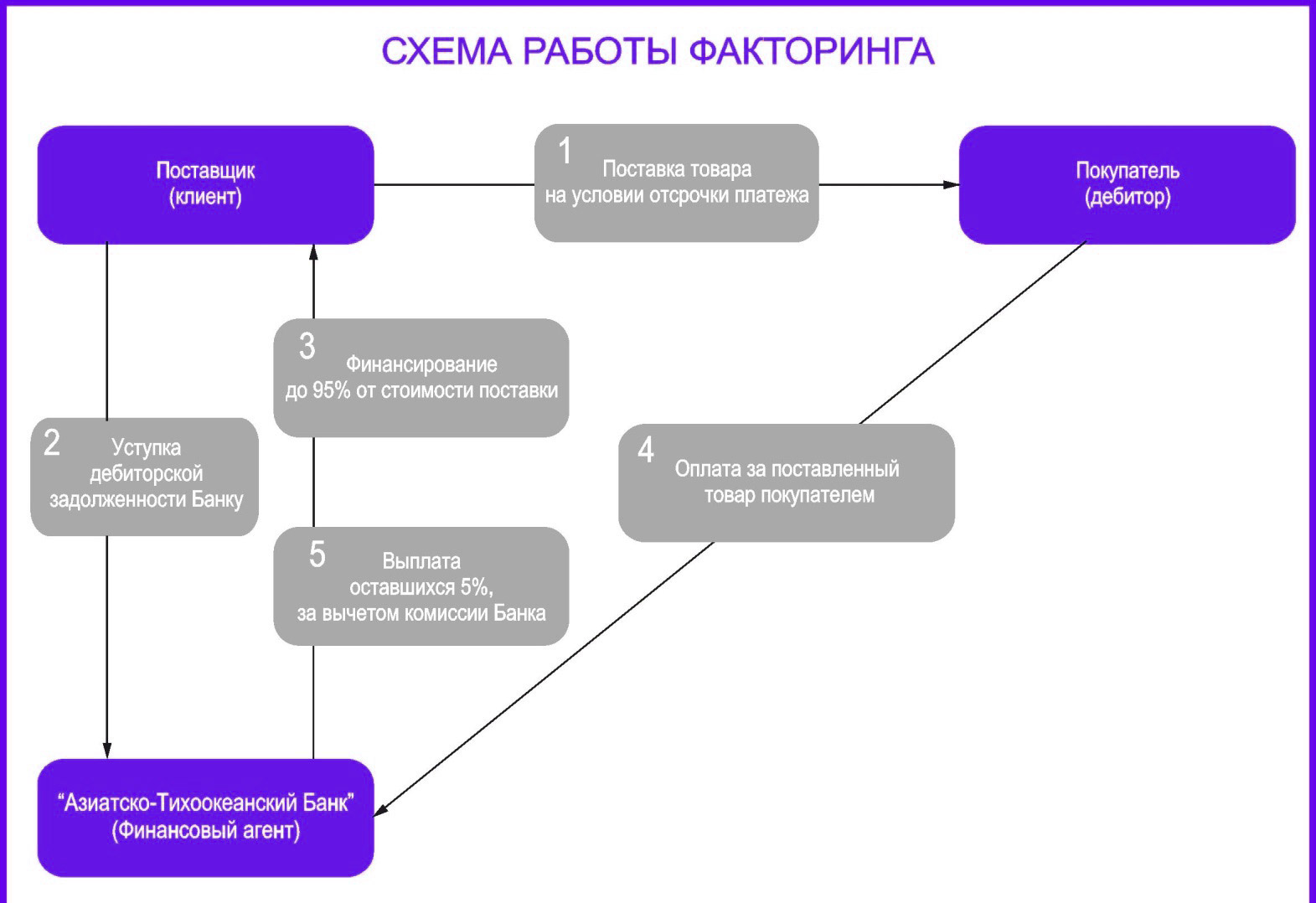

В своем классическом виде факторинг – это инструмент поставщика или подрядчика для быстрого получения средств по контракту/этапу контракта за счет уступки денежного требования. Однако в зависимости от того, какая сторона контракта заинтересована в получении финансирования и является его инициатором, клиентом факторинговой компании может быть как исполнитель контракта, так и его заказчик.

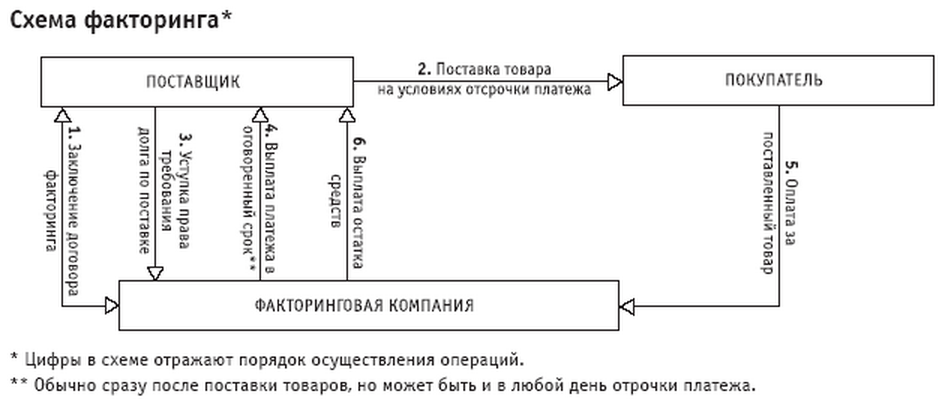

При этом в сделке всегда участвуют три стороны: исполнитель контракта, его заказчик и факторинговая компания.

1. Сторона контракта, которой необходимо финансирование, заключает договор с факторинговой компанией и уступает ей денежные требования по контракту.

2. Факторинговая компания выплачивает финансирование поставщику или подрядчику.

3. В установленный срок заказчик оплачивает факторинговой компании уступленные денежные требования, тем самым возвращая выплаченное финансирование.

Заметим: кто бы ни был клиентом факторинговой компании – заказчик или исполнитель – финансирование перечисляется поставщику, а возвращает деньги заказчик, так как по контракту деньги всегда получает исполнитель, а платит – покупатель. Факторинговая компания предоставляет услугу досрочной оплаты обязательств, но от включения факторинга в сделку стороны начального контракта и их обязательства не меняются.

4. Клиент оплачивает факторинговой компании комиссию за пользование денежными средствами.

Подробности – в статье «Схема выдачи бездокументарного факторинга»

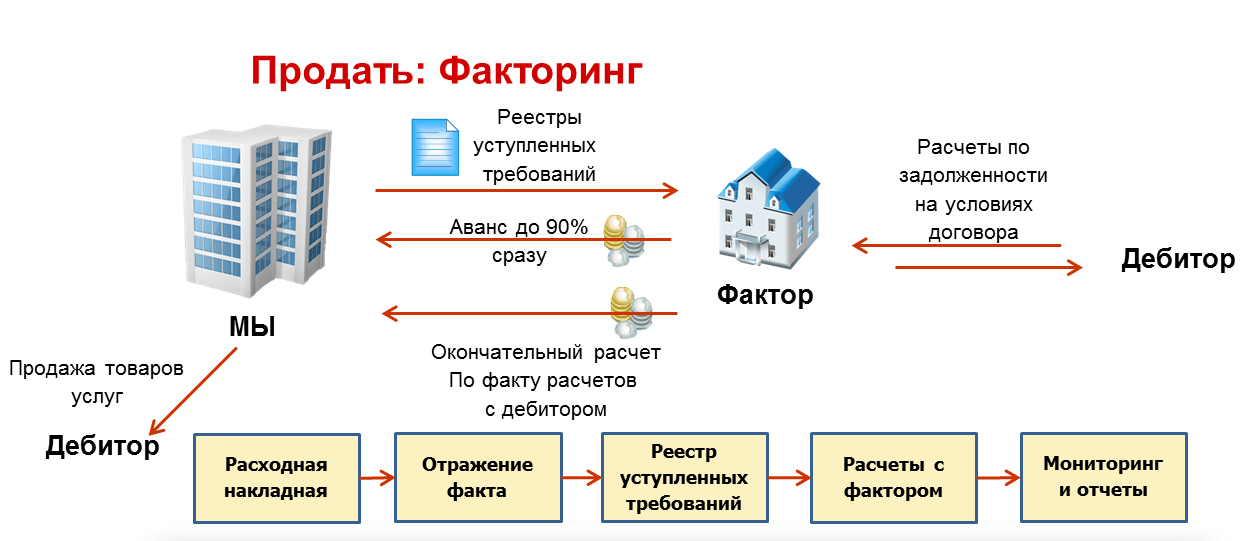

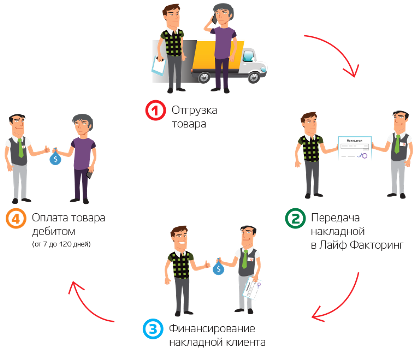

Примеры факторингового финансирования для поставщиков

Пусть имеется договор на поставку текстильной продукции с фабрики-производителя в торговую сеть. Товар поставляется равными партиями ежемесячно в течение года. Поставщик испытывает финансовые затруднения и хочет получить деньги раньше срока, для чего оформляет факторинг.

· Первый вариант. По договору предусмотрена отсрочка платежа – например, расчеты проходят поквартально за весь объем отгруженной за 3 месяца продукции. Если поставщик хочет получить деньги раньше, сразу после поставки, он заключает с факторинговой компанией договор факторинга существующих требований. Получив закрывающие документы за партию товара, он сразу уступает дебиторскую задолженность фактору и получает до 90% суммы, досрочно возвращая деньги в оборот.

Получив закрывающие документы за партию товара, он сразу уступает дебиторскую задолженность фактору и получает до 90% суммы, досрочно возвращая деньги в оборот.

· Второй вариант. По договору предусмотрена оплата по факту или отсрочка, но поставщику нужны деньги заранее, до исполнения контракта – например, на закупку сырья, оборудования или другие нужды. Он может уступить факторинговой компании и будущие денежные требования по еще не исполненному контракту. В таком случае после заключения договора факторинга будущих денежных требований поставщику сразу же выплачивается согласованная сумма (обычно до 50%), и уже потом он приступает к поставкам.

В обоих вариантах, когда подойдет срок оплаты по контракту, заказчик переведет деньги факторинговой компании, а в ходе окончательных взаиморасчетов клиент (поставщик) уплатит факторинговую комиссию и получит остаток суммы.

Примеры факторингового финансирования для заказчиков

Та же ситуация – имеется договор на поставку текстильной продукции с фабрики-производителя в торговую сеть, товар поставляется равными партиями ежемесячно в течение года. Но финансовые затруднения появились уже у заказчика. Поставщик же не против получать деньги в срок согласно договору, ему финансирование не требуется. Заказчик может оформить факторинг и получить необходимую ему дополнительную отсрочку платежа, а с поставщиком тем временем рассчитается факторинговая компания.

Но финансовые затруднения появились уже у заказчика. Поставщик же не против получать деньги в срок согласно договору, ему финансирование не требуется. Заказчик может оформить факторинг и получить необходимую ему дополнительную отсрочку платежа, а с поставщиком тем временем рассчитается факторинговая компания.

· Первый вариант. По договору предусмотрена выплата аванса, но заказчик не имеет возможности его перечислить. Он может заключить договор факторинга аванса – факторинговая компания перечислит поставщику необходимую сумму, и тот приступит к исполнению контракта.

Читайте подробности в статье «Факторинг аванса: быстрое финансирование для заказчиков»

· Второй вариант. Условия предоплаты по контракту нет, но заказчик не может в срок рассчитаться за уже поставленный товар. В этом случае можно оформить факторинг качества – факторинговая компания рассчитается с поставщиком по обязательствам заказчика.

Читайте подробности в статье «Факторинг качества: когда нужно своевременно расплатиться с поставщиком»

В обоих вариантах после истечения установленной договором факторинга отсрочки заказчик рассчитывается с факторинговой компанией, возвращая ей сумму финансирования. Кроме того, он оплачивает комиссию за пользование средствами.

Чтобы узнать условия факторингового финансирования для вашей компании, подайте заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52

Импортный факторинг

Подписание договора факторинга между экспортером и экспорт-фактором

ПСБ выдает экспорт-фактору гарантию (кредитное покрытие) за импортера. Гарантия подтверждается в рамках предварительно установленного банком лимита на импортера.

Гарантия подтверждается в рамках предварительно установленного банком лимита на импортера.

Поставка товара по внешнеэкономическому контракту на условиях отсрочки платежа (отсрочка до 180 дней)

Уступка экспорт-фактору денежного требования к импортеру

Выплата экспорт-фактором финансирования экспортеру в объеме до 100% от суммы поставки

Переуступка ПСБ денежного требования к импортеру

Оплата импортером поставленного товара на факторинговый счет экспорт-фактора, либо на счет экспортера

Выплата экспорт-фактором экспортеру остатка полученных от импортера средств за вычетом сумм финансирования и комиссий за факторинговое обслуживание

В случае неоплаты импортером поставки, ПСБ осуществляет платеж по гарантии в течение 90 дней со дня окончания отсрочки платежа.

Факторинг — Банк Санкт-Петербург

Факторинг

Факторинг — комплекс финансовых услуг, оказываемых Банком клиенту в обмен на уступку дебиторской задолженности. Факторинг позволяет компаниям, работающим на условиях отсрочки платежа, получать денежные средства по уже заключенным контрактам до оплаты товаров и услуг покупателем. Это один из эффективных способов увеличения оборотного капитала.

Факторинг дает возможность значительно расширить бизнес, увеличить торговый оборот и выйти на новые рынки сбыта. Наше участие поможет росту вашего бизнеса!

Основные преимущества факторинга

- отсрочка платежа, что позволяет привлечь новых дебиторов и начать освоение новых рынков;

- минимизация риска задержки в получении платежа;

- отсутствие дефицита оборотных средств и ускорение оборачиваемости, что способствует стабильному росту выручки и прибыли;

- предоставление финансирования на срок фактической отсрочки платежа и погашение в день оплаты дебитором поставленного товара, оказанной услуги, что позволяет более эффективно пользоваться привлеченными средствами;

- погашение задолженности производится не клиентом, а его дебиторами — постепенно, по мере оплаты ими поставленного товара, оказанных услуг, поэтому не возникает необходимости экстренной мобилизации денежных средств на расчетном счете в момент погашения финансирования;

- более эффективное управление дебиторской задолженностью.

Факторинг от Банка «Санкт-Петербург» это —

- выплачиваемое финансирование до 100% суммы требования;

- отсрочка — до 150 дней плюс период ожидания;

- учет и сопровождение всех дебиторских отношений клиента;

- предоставление информации о текущем состоянии дебиторской задолженности;

- отсутствие ограничений по количеству дебиторов;

- специальное предложение для поставщиков крупных торговых сетей;

- индивидуальный подход к каждому клиенту, гибкая система тарифов;

- оперативный пересмотр лимитов финансирования.

Виды факторинговых услуг

- факторинг с регрессом;

- факторинг без регресса – «Легкий факторинг»;

- реверсивный факторинг без регресса;

- агентский факторинг.

Схема предоставления факторинговых услуг

Поставка товаров, выполнение работ, услуг на условиях отсрочки платежа

Переуступка права требования долга по поставке Банку

Предоставление финансирования и оплата комиссии Банку

Оплата поставленного товара

Выплата оставшейся части финансирования

что это такое, сколько он стоит и кому он будет полезен

Автор: Bлaдимиp Михайлович Родионов, Финансовая Академия при правительстве Российской Федерации.

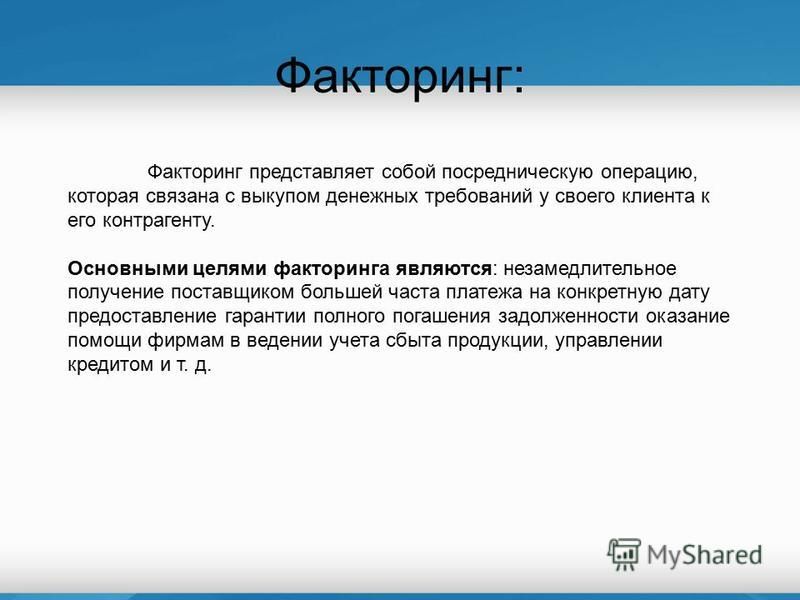

Факторинг — это выкуп платежных требований у поставщика товаров (услуг). Внедрение факторинга в хозяйственный обиход связано с появлением «второго дыхания» у старого, как мир, коммерческого кредита, при котором продавец предоставляет покупателю отсрочку платежа.

Коммерческий кредит в известной мере заменяет традиционный банковский кредит, поскольку одни предприятия при реализации товаров выступают в качестве непосредственных кредиторов, а другие — в качестве заемщиков. Практика показала, что кредиторы из числа промышленных предприятий имеют, как правило, хорошее финансовое положение и более легкий доступ к банковским ресурсам.

Получая банковские ссуды, такие предприятия, в свою очередь, предоставляют отсрочку платежа предприятиям-покупателям и … тут-то и встает со всей неизбежностью вопрос о риске, являющемся неотъемлемой частью любой кредитной операции.

Этот риск бывает связан не только с отсрочкой платежа, но и с неоплатой товара вообще. Поэтому в странах развитой рыночной экономики столь серьезное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и факторинговых отделов банков как раз и призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Деятельность факторинговых компаний и факторинговых отделов банков как раз и призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Что же представляют собой факторинговые операции? Какие в них участвуют персонажи?

Слово «factor» в переводе с английского означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

Факторинговые компании, кроме собственно факторинга, оказывают обычно еще и ряд сервисных услуг, таких как постановка бухгалтерского учета для предприятий-клиентов, ведение дебиторской бухгалтерии, аудит, подготовка разнообразной статистики (обзоров, сводок и т. п.)

п.)

Факторинговые компании чаще всего представляют собой дочерние фирмы при крупных банках. Это связано с тем, что факторинговые операции требуют привлечения крупных денежных средств, которыми сами факторинговые компании изначально не обладают, а получают их от «родительского банка» на условиях льготного кредитования. Собственные средства факторинговых компаний обычно составляют не более 30% всех их ресурсов.

Итак, в факторинговых операциях участвуют три стороны:

- факторинговая компания (или факторинговый отдел банка) — специализированное учреждение, покупающее счета-фактуры у своих клиентов;

- клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

- предприятие (заемщик) — фирма-покупатель товара.

Факторинговые услуги предоставляются «без финансирования» или «с финансированием».

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Bo-втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательства возмещается продавцу в момент наступления срока платежа за товар.

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа.

Получив заявку предприятия, факторинговая компания внимательно изучает экономическое и финансовое положение потенциального клиента, сферу его деятельности, вид реализуемой продукции, конъюнктуру рынка. Анализу подвергаются также балансы предприятия за последние годы и отчеты о финансовых результатах.

Особое внимание обращают на число покупателей и на характер деловых связей предприятия, могущих носить постоянный или случайный характер.

Такой анализ длится обычно одну-две недели. Затем компания либо дает свое согласие, либо отказывается от обслуживания данного клиента.

Если предприятие стало клиентом факторинговой компании, сотрудничество между ними осуществляется следующим образом. Клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей.

По каждому документу клиент должен получить согласие на оплату (аналогично акцепту платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. На это дается срок от 24 часов до 2-3 дней.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление Денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту.

Эта гарантия охватывает полный объем внутренних и международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

В мировой практике стоимость факторинговых услуг складывается из двух элементов:

1) комиссии и 2) процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5-2,5%). Соответственно, с увеличением объема сделки растет и сумма комиссии.

Процентная ставка за кредит в виде досрочной оплаты, как правило, на 1-2% выше ставок денежного рынка (рынка краткосрочных кредитов).

В коммерческих банках США — родины факторинга — эти операции рассматриваются не просто как одна из форм кредитования: банк покупает у своего клиента дебиторские счета (чаще всего без права обратного требования с него) и, помимо предоставления денежных средств, оказывает ряд услуг, пока счета не будут окончательно погашены. В число этих услуг входит изучение кредитоспособности, ведение конторских книг, инкассация и принятие на себя риска.

Банк оценивает кредитоспособность сегодняшних и потенциальных должников клиента и заранее устанавливает предельный размер аванса поставщику по его платежным требованиям в порядке предварительной оплаты. Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Обычно банк оплачивает единовременно 80-90% от стоимости счета-фактуры. Резервные 10-20% необходимы на случай возврата или недопоставки товаров, либо иной критической ситуации. В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные и проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту.

Американские банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Комиссионные зависят от торгового оборота клиента, степени риска и объема необходимой конторской работы.

На степень риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

Сегодня факторинг завоевывает все более прочные позиции и на нашем денежном рынке. Первые прецеденты создал в 1988 году Промстройбанк СССР, а уже с 1989 г. эти операции стали осуществлять и другие коммерческие банки.

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних предприятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем, тормозящим моментом является почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Первостепенное значение для заключения факторингового соглашения имеет анализ бухгалтерских отчетов и балансов, финансовых показателей деятельности предприятия-поставщика с целью выяснения его кредитоспособности. Анализируется также номенклатура, качество, конкурентоспособность поставляемой продукции, количество рекламаций и случаев возврата товара. Банк изучает и платежеспособность должников предприятия.

Всю аналитическую работу банк проводит либо самостоятельно, либо заключая на нее договор с аудиторской или посредническо-консультационной организацией. Далее банк определяет максимальную сумму по операциям факторинга, в пределах которой поставка товара или оказание услуг может производиться без риска неполучения платежа. В договоре на осуществление факторинговых операций должен быть оговорен способ расчета предельной суммы и очерчены обстоятельства, при наступлении которых факторинговый отдел обязан осуществлять платеж в пользу поставщика.

В мировой практике обычно используются три метода установления предельных сумм:

1. Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

Если сумма задолженности плательщика перед поставщиком превысит сумму лимита, то, согласно положению факторингового договора, в случае неплатежеспособности плательщика все платежи в счет погашения долга покупателя перед поставщиком должны в первую очередь поступать факторинговому отделу до тех пор, пока он не компенсирует себе сумму платежей, ранее осуществленных в пользу поставщика, и только затем деньги начинают поступать на счет самого поставщика.

2. Определение ежемесячных лимитов отгрузок. В данном случае устанавливается сумма, на которую в течение месяца может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимита, он застрахован от риска появления сомнительных долгов. Иногда лимит устанавливается не по месяцам, а по неделям.

3. Страхование по отдельным сделкам. Этот метод используется, когда специфика производственной или сбытовой деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд отдельных, разовых, «штучных» сделок на крупные суммы с поставкой товаров на определенную дату. Тогда предельная сумма представляет собой полную стоимость каждого заказа.

Страхование по отдельным сделкам. Этот метод используется, когда специфика производственной или сбытовой деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд отдельных, разовых, «штучных» сделок на крупные суммы с поставкой товаров на определенную дату. Тогда предельная сумма представляет собой полную стоимость каждого заказа.

Основой осуществления факторинговых операций является договор факторинга.

Договор факторинга может быть открытым либо закрытым (конфиденциальным), когда дебиторы не ставятся в известность о наличии факторингового договора.

В договоре должно быть определено, предусматривается ли право регресса, т. е. обратной переуступки требований (возврата их поставщику).

При заключении договора с правом регресса поставщику могут быть возвращены платежные требования, переданные им факторинговому отделу, в случае, если плательщик отказался от выполнения своих обязательств. Однако договор с правом регресса в мировой практике заключается сравнительно редко — когда возможность появления спорных моментов или наступления неплатежеспособности плательщиков сведена к минимуму. Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Существует достаточно различных вариантов факторинговых договоров, и это позволяет в полной мере учитывать разнообразие потребностей конкретных поставщиков. Так, договор о полном обслуживании заключается обычно при длительных контактах между поставщиком и факторинговым отделом банка и предусматривает 100-процентную защиту от появления сомнительных долгов (при заключении договоров без права регресса), ведение учета и управление кредитом, обеспечение гарантированного притока денежных средств и, по желанию поставщика, предварительную оплату.

К обозначенной в договоре дате или через оговоренный срок (по истечении некоего периода с момента покупки платежного требования) факторинговый отдел обязан оплатить поставщику определенную долю суммы платежных требований. Единственной обязанностью поставщика является учет сделок с факторинговым отделом. Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

При наличии права регресса факторинговый отдел может вернуть поставщику платежные требования на любую сумму, не оплаченную в течение определенного срока. Если поставщик отказывается принимать эти требования и предлагает факторинговому отделу продолжать обычную процедуру инкассирования, либо просит предпринять законные действия для возмещения долга (в этом случае все расходы по передаче дел в арбитраж несет поставщик), факторинговый отдел взимает плату за так называемый рефакторинг, аналогичную по экономическому содержанию плате за факторинг.

Необходимо подчеркнуть, что гарантированный и своевременный приток денежных средств поставщику может обеспечиваться лишь при условии заключения договора без права регресса.

Полное финансовое обслуживание производится при условии, что поставщик переуступает факторинговому отделу долги всех своих плательщиков, что, с одной стороны, устраняет возможность переуступки факторинговому отделу банка только тех платежных требований, при инкассировании которых имеются определенные сложности, а с другой стороны — унифицирует учет поставщика.

Факторинговые договора могут заключаться также с сочетанием тех или иных элементов полного обслуживания.

Многие мелкие и средние предприятия испытывают острую нехватку денежных средств. С целью получения дополнительных средств в таких случаях может заключаться договор о предварительной оплате. Основным его преимуществом является автоматическое увеличение объема кредитования поставщика со стороны факторингового отдела в зависимости от роста оборота клиента.

Предварительная оплата предполагает, что факторинговый отдел незамедлительно оплачивает поставщику всю или, часть (обычно около 80%) суммы акцептованных плательщиком платежных требований за поставленные товары, выполненные работы и оказанные услуги. Уплата остальной части стоимости поставок (выполненных услуг) за вычетом комиссионного вознаграждения осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату. Плательщиком должны быть перечислены в пользу отдела суммы долга и пени за просрочку платежа.

Выплата полной суммы долга в момент заключения факторинговой сделки допускается лишь в исключительном случае. При этом комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в факторинговом договоре.

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего, возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований.

Таким образом, разница в 10-12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран развитой рыночной экономики.

В заключение дадим необходимые уточнения по цене факторинговых услуг. В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

1. Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5-3% от стоимости счетов-фактур.

Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

2. Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг — это особенно выгодная для предприятии мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. все это благоприятно сказывается на финансовом положении предприятий.

Применение факторинга, а также инструменты анализа, оценки и совершенствования финансовой политики вы можете изучить системно с помощью курса «Финансовый менеджмент: управление финансами» или выбрав обучение по индивидуальной программе.

Факторинг — это… Что такое Факторинг?

Факторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги[1].

Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги[1].

Виды факторинга

Существует большое количество разновидностей факторинговых услуг, отличающихся друг от друга прежде всего степенью риска, который принимает на себя факторинговая компания.

Факторинг с регрессом (англ. recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме, клиент переуступивший долг, обязан возместить фактору недостающие денежные средства[2].

Факторинг без регресса (англ. non recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту)[2].

При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту)[2].

Факторинг бывает открытым (с уведомлением дебитора об уступке) и закрытым (без уведомления). Также он бывает реальным (денежное требование существует на момент подписания договора) и консенсуальным (денежное требование возникнет в будущем)[3].

При участии одного Фактора в сделке факторинг называется прямым, при наличии двух Факторов — взаимным[3].

При классификации видов факторинга стоит обратить внимание на инвойс-дискаунтинг, хотя он и имеет ряд существенных отличий, несмотря на то, что в нем присутствуют черты регрессного закрытого факторинга.

Факторинг называется внутренним (domestic factoring), если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

Факторинг называется внешним (чаще используется название международный факторинг)(international factoring), если поставщик и его клиент являются резидентами разных государств.

Правовое регулирование факторинга

В XX веке факторинговые операции получили широкое распространение в международной коммерческой практике. Участники деловых отношений столкнулись с отсутствием правового регулирования факторинговых операций. В Европе данные операции регламентировались в основном общими нормами обязательственного права. При этом надо учитывать, что в разных правовых системах нормы гражданского права и практика их применения отличаются друг от друга[4].

Поэтому в мае 1988 года на международной конференции в Оттаве была принята Конвенция о международном факторинге, подготовленная Международным институтом унификации частного права. Данная конвенция помогла унифицировать ряд норм, регулирующих правовые отношения участников факторинговых сделок, и урегулировала вопросы, не имевшие решения в национальных правовых системах[4].

Под факторинговым контрактом конвенция понимает контракт, заключённый между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым[4]:

- поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования;

- финансовый агент выполняет, по меньшей мере, две из следующих функций:

- финансирование поставщика, включая заём и предварительный платёж;

- ведение учёта (бухгалтерских книг) по причитающимся суммам;

- предъявление к оплате денежных требований;

- защита от неплатёжеспособности должников;

- должники должны быть уведомлены о состоявшейся уступке требования.

Российская Федерация в настоящее время участником конвенции не является. В России факторинг появился только в марте 1996, когда была принята Часть вторая Гражданского кодекса.

В статье 824 ГК РФ дается следующее определение факторинга как финансирование под уступку долгового требования, само определение факторинга отсутствует. По договору финансирования под уступку долгового требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательств клиента перед финансовым агентом.

Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определенному лицу, обладающему свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссии. А когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

А когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

Закон различает два вида денежных требований, которые могут быть предметом уступки: срок платежа по которым уже наступил, то есть реально существующая задолженность, и платежные обязательства, срок платежа по которым еще не наступил (будущие требования). ..

Преимущества факторинга

Благодаря договору факторинга поставщик может сразу получить от фактора плату за отгруженный товар, что позволяет ему не дожидаться оплаты от покупателя и планировать свои финансовые потоки. Таким образом факторинг обеспечивает предприятие реальными денежными средствами, способствует ускорению оборота капитала, повышению доли производительного капитала и увеличению доходности. Помимо финансирования оборотных средств при факторинге банк покрывает значительную часть рисков поставщика: валютные, процентные, кредитные риски и риск ликвидности[5].

При этом кредитор, заключая договор факторинга, получает возможность вернуть долг через более длительный срок по сравнению с коммерческим кредитом (в отдельных случаях долг пролонгируется под дополнительные обязательства), разрешается также частичное погашение долга, что стимулирует покупку товаров через факторинговые компании[5].

Коммерческие банки и факторинговые компании расширяют с помощью факторинга круг оказываемых услуг и увеличивают размеры прибылей[5].

История

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011. |

Начало операциям факторинга положил созданный в Англии еще в XVII в. Дом факторов (House of Factors). Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

Однако бурное развитие факторинговой деятельности наблюдается в Северной Америке лишь во второй половине XIX в. При этом первоначально американские факторы всего лишь принимали у производителей товар для реализации. Особенно ярко это проявлялось в сфере торговли текстилем. Но с течением времени, в связи с введением в Европе высоких таможенных пошлин на текстиль, производители начали создавать собственные системы сбыта своей продукции на европейском рынке, которые включали в себя и элементы производства. В результате этого американские факторы вынуждены были изменить форму своей деятельности, преобразившись из посредников при продаже товаров (agent factoring) в институты, финансирующие производителей товаров (credit factoring). Они разработали также своё ноу-хау о способе финансирования клиентов, которое включало дисконт и исполнение получаемых от клиентов денежных требований, а также принятие на себя финансовых рисков. В сферу своей деятельности факторы включали также ведение бухгалтерии производителей, внесение денежных авансов в счет будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Данная схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Данная схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

В начале 60-х гг. прошлого века началась экспансия американских товаропроизводителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Уже к середине 60-х гг. были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International). Объем факторинговых операций неуклонно возрастал, увеличивалось количество факторинговых компаний, работающих как на внутреннем, так и на международном рынках. Этот процесс продолжается и по сей день. По данным FCI, мировой оборот факторинговых операций вырос с 1996 г. по 2001 г. более чем в 2,3 раза, составив 720,19 млрд евро, причем более 96 % объема факторинга пришлось на внутренний факторинг.

Необходимость унификации регулирования факторинговой деятельности в связи с частично международным характером её использования привела к созыву в Оттаве в 1988 г. дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 г.

дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 г.

Данная Конвенция сыграла значительную роль в развитии факторинговой деятельности, поскольку национальное законодательство многих государств не содержало практически никаких норм, регулирующих факторинг. Она послужила основой для разработки национального законодательства в данной области, после её принятия ряд государств ввели факторинг в систему своего гражданского права.

Гражданский кодекс Российской Федерации с 26.01.1996 года содержит 43-ю главу, посвященную отношениям факторинга, которые именуются как «финансирование под уступку денежного требования» [6].

Факторинг в России

В СССР факторинг был внедрен в 1988 г. в качестве эксперимента Промстройбанком и Жилсоцбанком. Из-за полного отсутствия на тот момент какой-либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем первому гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

в качестве эксперимента Промстройбанком и Жилсоцбанком. Из-за полного отсутствия на тот момент какой-либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем первому гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

Кредит и факторинг

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011. |

По сравнению с кредитованием факторинг имеет ряд существенных преимуществ[источник не указан 710 дней]:

- Залоговое обеспечение. В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании.

- Оценка финансового состояния. Жесткие требования к финансовому состоянию компании и качеству финансовой отчетности в меньшей степени влияют на положительное решение вопроса при факторинге, чем при кредитовании. Факторинговые компании в большей степени интересуются качеством и диверсификацией дебиторской задолженности поставщика.

- Гибкая схема работы. В отличие от кредитования, факторинг не связывает так руки финансовым директорам жесткими временными рамками (при кредитовании в основном используется единовременная или по утвержденному графику выборка кредитных средств и аналогичное погашение). Факторинговое финансирование осуществляется по факту отгрузки товара одобренным дебиторам и фактически пропорционально объему продаж. Погашение же факторингового финансирования осуществляется в момент оплаты отгруженного товара дебиторами.

- Высокие темпы роста продаж. Более «гибкое» и постоянное финансирование при факторинге в совокупности с эффективным управлением дебиторской задолженностью позволяет более высокими темпами увеличивать товарооборот компании. По факту отгрузки товара в адрес одобренных дебиторов финансируется 90% от суммы каждой поставки. Таким образом, объем финансирования растет пропорционально объему продаж.

В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании.

В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании.Даже самые простейшие расчеты показывают, что при равных условиях факторинг позволяет в течение одного года увеличить товарооборот в 2 раза быстрее, чем при кредитовании на пополнение оборотных средств. Используя факторинг с получением финансирования от Фактора сразу после отгрузки товара, вы будете всегда обладать денежными средствами для производства/закупки и продажи товара, не дожидаясь поступления оплаты от покупателей за ранее отгруженный товар.

Кроме того, факторинг — это не только финансирование. Полный комплекс факторинговых услуг подразумевает управление дебиторской задолженностью, покрытие ряда рисков (потери ликвидности, кредитного, инфляционного, валютного), информационно-аналитическое обслуживание (специальные IT, позволяющие контролировать движение денежных средств, текущее состояние дебиторской задолженности, платежную дисциплину покупателей, планировать ежедневные финансовые потоки компании и формировать аналитические отчеты для принятия управленческих решений). Перечисленные услуги и формируют добавленную стоимость факторинга, которая отличает факторинг от обычного кредитования.

Сравнительная характеристика факторинга, кредита и овердрафта

| Факторинг | Кредит | Овердрафт |

|---|---|---|

| Погашается из денег, поступающих от дебиторов клиента. | Возвращается Банку заемщиком | Возвращается Банку заемщиком |

| Выплачивается на срок фактической отсрочки платежа (до 90 — 120 календарных дней) | Выдается на фиксированный срок. | Устанавливаются жесткие сроки пользования траншем, как правило, не превышающие 30 дней |

| Выплачивается в день поставки товара | В обусловленный кредитным договором день | Срок действия договора ограничен |

| Переход компании на расчетно-кассовое обслуживание в Банк не требуется | Банк может включить в кредитный договор условие о переходе заемщика на расчетно-кассовое обслуживание в Банк | Банк может включить в кредитный договор условие о переходе заемщика на расчетно-кассовое обслуживание в Банк |

| Не требуется никакого обеспечения | Банк может потребовать предоставить залог по кредиту и/или обязать заемщика обеспечить обороты по расчетному счету, адекватные сумме займа | Предусмотрено поддержание определенного оборота (5:1) по расчетному счету. Обеспечение в виде залога не требуется |

| Размер не ограничен и может увеличиваться по мере роста объема продаж клиента | Выдается на заранее обусловленную сумму | Лимит устанавливается из расчета 15-50% от месячных кредитовых поступлений на расчетный счет заемщика |

| Погашается в день фактической оплаты дебитором поставленного товара | Погашается в заранее обусловленный день | Все кредитовые поступления автоматически списываются с расчетного счета в погашение овердрафта и процентов по нему |

| Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры | Для получения кредита необходимо оформлять огромное количество документов | Для получения овердрафта необходимо оформлять большое количество документов |

| Продолжается бессрочно | Погашение не гарантирует получение нового | Погашение не гарантирует получение нового |

| Сопровождается сервисом, который включает в себя: управление дебиторской задолженностью, покрытие рисков, связанных с поставками на условиях отсрочки платежа, консалтинг и многое другое | При кредитовании помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг | При овердрафте помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг |

См. также

Ссылки

Примечания

- ↑ Деньги. Кредит. Банки: Учебник / Под ред. Г. Н. Белоглазовой. — М.: Высшее образование, 2009. — С. 163.

- ↑ 1 2 Трошин А. Н., Мазурина Т. Ю., Фомкина В. И. Финансы и кредит: Учебник. — М.: Инфра-М, 2009. — С. 276-277. — (Высшее образование). — 3 000 экз. — ISBN 978-5-16-003527-7

- ↑ 1 2 Абалкин Л. И., Аболихина Г. Л., Адибеков М. Г. Лизинговые, факторинговые, форфейтинговые операции банков. — М.: ДеКА, 1995. — ISBN 5-86006-040-8

- ↑ 1 2 3 Карабанова К. И. Курс лекций по банковскому праву. — Волгоград: Издательство ВолГУ, 2002. — С. 219, 222. — ISBN 5-85534-663-3

- ↑ 1 2 3 Абашкин Ф. Ю. Финансирование оборотного капитала предприятия при помощи факторинга // Вестник Нижегородского университета им. Н. И. Лобачевского. Серия: Экономика и финансы. — Нижний Новгород: Нижегородский государственный университет им. Н. И. Лобачевского, 2004. — № 2. — С. 311-316.

- ↑ ГК РФ, Часть 2

Факторинг

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Факторинг против банковских кредитов | Почему выбирают факторинг?

Да, банки направляют клиентов в факторинговые компании

Компаниям часто требуется дополнительное финансирование, но они не в состоянии выполнить строгие требования к займам, чтобы претендовать на новую банковскую ссуду. В этом случае их часто называют факторинговой компанией, такой как Factor Finders. Фактически, Factor Finders часто получает рекомендации от местных банков, которые хотят, чтобы их клиенты получали финансовую помощь, которую они не могут предоставить.Банки знают, что Factor Finders будут хорошо обслуживать своих клиентов, обеспечивая быстрый процесс подачи заявки на факторинг и утверждения.

Факторинг счета-фактуры быстрее банковской ссуды?

Да, намного быстрее. Ни для кого не секрет, что банки строги при одобрении кредитов. Мало того, что они могут занять очень много времени, решения о ссуде основываются на сочетании операционной истории компании за предыдущие годы и кредитных рейтингов владельца бизнеса. Процесс утверждения ссуды может занять недели, а возможно, и больше.Решения об утверждении факторинга могут быть приняты всего за 1 день.

Факторинг обеспечивает быстрое финансирование, когда оно вам нужно больше всего

Факторинг по счетам гарантирует получение необходимого оборотного капитала в течение 24 часов. Факторы покупают ваши соответствующие счета-фактуры со скидкой и авансируют вам до 98% от общей суммы в течение нескольких часов после проверки. Остаток хранится на резервном счете. Когда ваш клиент оплачивает оставшуюся часть счета, фактор освобождает остаток на счете за вычетом небольшой комиссии за использование услуги.

Если вам отказали в ссуде, вступайте в клуб! Банки нередко отказывают владельцам малого бизнеса в финансировании, особенно если это только что созданный бизнес. Факторы основывают одобрение на кредитоспособности ваших клиентов, поскольку ваши клиенты несут ответственность за оплату счетов. Факторинговое финансирование — отличное решение в случае плохой кредитной истории, когда нет кредита или компании, которые хотят, рассматривают факторинговую задолженность. Факторинг может обеспечить финансовую стабильность, необходимую для улучшения вашего кредитного рейтинга.

Factor Finders работает с лучшими факторинговыми компаниями по всей территории Соединенных Штатов. Мы подберем для вашей компании факторинговый бизнес, который специализируется на вашем рынке, работая с вами для достижения любых конкретных целей или потребностей вашего бизнеса.

В чем разница между факторингом и финансированием под дебиторскую задолженность?

По мере того, как 2020 год подходит к концу, владельцы бизнеса обеспокоены наличием значительных денежных потоков: почти 60% респондентов заявили, что на них повлияло негативное или очень негативное воздействие из-за воздействия COVID-19 на экономику в недавнем опросе малого бизнеса.В то время как несерьезные расходы и крупные покупки, безусловно, угрожают, многие предприятия также проверяют свою дебиторскую задолженность. Они рассматривают факторинг счетов-фактур и финансирование счетов-фактур, чтобы увеличить денежный поток для своих компаний — скорее раньше, чем позже. Что такое дебиторская задолженность и как факторинговая дебиторская задолженность помогает вашему денежному потоку? Это важные вопросы, и есть финансовые факторы, которые необходимо учитывать, прежде чем принимать решение о выборе этих путей финансирования. Вот что нужно знать.

Что такое финансирование под дебиторскую задолженность?

Также называемое «финансирование по счетам», финансирование под дебиторскую задолженность позволяет авансировать ваши коммерческие деньги на основе суммы неоплаченных счетов.Дебиторская задолженность считается активами, и ее стоимость равна непогашенному остатку по счетам (клиентам, которым были выставлены счета, но которые еще не оплатили). Как и бизнес-ссуда, неоплаченные счета-фактуры используются финансовыми компаниями в качестве залога, чтобы определить, сколько денег «ссудить» вашей компании. Финансовая компания будет авансировать вам до 100% стоимости счета-фактуры (или счетов-фактур) и взимать комиссию, основанную на стоимости счета, каждую неделю, пока финансируемые счета не будут оплачены в полном объеме. Некоторые финансовые компании также предлагают выборочное финансирование под дебиторскую задолженность.В этом варианте заемщик может выбрать, какую дебиторскую задолженность следует авансировать для досрочного погашения.

Хотя финансирование под дебиторскую задолженность иногда путают с факторингом, между ними есть важные различия. Наиболее существенное различие заключается в том, как обрабатывается сбор счетов-фактур. С выставлением счетов-фактур по дебиторской задолженности вы сохраняете право собственности и контроль над своей дебиторской задолженностью. Вы по-прежнему общаетесь со своими клиентами и собираете платежи. Ваши клиенты и клиенты никогда не узнают, что вы взяли ссуду, в их счетах-фактурах.Это может показаться неважным, но если ваши клиенты узнают, что вы продали их счета, чтобы получить наличные, они могут подумать, что ваш бизнес испытывает трудности, что может повлиять на будущие бизнес-операции.

Перед тем, как подписать контракт с компанией, финансирующей дебиторскую задолженность, необходимо знать размер и размер финансового контракта. Fundbox предлагает финансирование под дебиторскую задолженность по разумной ставке 4,66% при 12-недельном плане погашения. Нет минимальной суммы, необходимой для утверждения, и каждую неделю ваш платеж в Fundbox включает небольшую комиссию.Если вы хотите досрочно погасить контракт, штрафов нет.

Что такое факторинг и как он работает?

Как и финансирование под дебиторскую задолженность, факторинг по счетам-фактурам позволяет авансировать ваши коммерческие деньги на основе суммы неоплаченных счетов-фактур. Однако при факторинге вы продаете свои открытые счета факторинговой компании («фактор»), и фактор собирает платежи по счетам непосредственно от ваших клиентов. В отличие от финансирования под дебиторскую задолженность, ваша компания не получает 100% суммы счета.

Обычно при факторинге счетов бизнес получает примерно 80% суммы счета. После того, как фактор-фактор собирает всю сумму счета-фактуры, компания получает оставшуюся часть баланса за вычетом комиссионных сборов. Плата за факторинг может быть довольно высокой и может включать процент от стоимости счета плюс плату за обслуживание, комиссию за оформление, комиссию за проверку кредитоспособности и многое другое.

Как мы упоминали ранее, поскольку факторинговая компания теперь контролирует сбор неоплаченных счетов, они будут уведомлять ваших клиентов о транзакции и способах оплаты счета.Уведомление может предупредить ваших клиентов о проблемах с денежным потоком и потенциально навредить репутации вашей компании. С другой стороны, вы можете передать ответственность за сбор информации другой компании.

Поскольку факторинговая компания теперь контролирует ваши счета, вы можете обнаружить, что этот фактор слишком сильно влияет на то, с какими клиентами вам разрешено вести дела в будущем. Если покупатель не выполняет свои обязательства или задерживает платеж, фактор может прекратить отношения. Кроме того, этот фактор может потребовать заключения долгосрочного контракта с вашим бизнесом, что означает отказ от контроля над вашими счетами на более длительный срок, чем вы хотите.

Правильный выбор

Как финансирование под дебиторскую задолженность, так и факторинг являются хорошей альтернативой банковским кредитам для малых предприятий, которым требуется быстрое вливание денежных средств, не дожидаясь длительных согласований. Однако между ними есть существенные различия. Убедитесь, что вы взвесили преимущества и недостатки этих видов финансирования.

Если время является вашей самой большой проблемой, факторинг обычно занимает немного больше времени, чем финансирование дебиторской задолженности. Fundbox позволяет вашему бизнесу выбирать, сколько счетов вы хотите профинансировать.И в зависимости от вашего банка, вы можете увидеть деньги на своем бизнес-счете всего за один день.

Зарегистрируйте свой аккаунт Fundbox сегодня!

Готовы к большему?

Подайте заявку на финансирование и узнайте, соответствуете ли вы требованиям сегодня

Почему факторинг в банке лучше

Последнее обновление: 27 июля 2021 г.

Если вы уже определили, что факторинг по счетам подходит для вашего бизнеса, следующим шагом будет определение лучшей факторинговой компании для вас.Есть множество различных провайдеров на выбор — так как же узнать, какой из них лучше? Эта статья помогает описать различия между независимым фактором и банковским фактором, а также почему один из них может предложить больше преимуществ для вашего бизнеса, чем другой.

Что такое банковская факторинговая компания?

Факторинг — это сделка между бизнесом и третьей стороной (фактором), которая обеспечивает быстрый денежный поток в обмен на дебиторскую задолженность и / или другие активы. Компания может использовать свои счета-фактуры (дебиторскую задолженность) в качестве кредитного плеча или продавать дебиторскую задолженность фактору для получения денежных средств.В зависимости от договоренности денежные средства либо дисконтируются, либо уменьшаются на комиссию, взимаемую фактором. Банковская факторинговая компания использует те же шаги, что и традиционный фактор, но требует, чтобы фактор был регулируемым банком. Между традиционными финансовыми компаниями и банками, предлагающими факторинг, существует множество нюансов и различий. У каждого провайдера свой способ определения доступных типов факторинга.

В altLINE мы разделяем наши продукты, основанные на дебиторской задолженности, на три структуры:

- Первая — это кредитование на основе активов , которое представляет собой кредит, обеспеченный бизнес-активами.Залогом являются товарно-материальные запасы, дебиторская задолженность или балансовые активы. Поскольку кредитование активов аналогично возобновляемой кредитной линии, бизнес может брать займы из активов на постоянной основе для покрытия расходов по мере необходимости.

- При финансировании под дебиторскую задолженность предприятие продает стоимость своих счетов стороннему фактору (например, независимой факторинговой компании или факторинговому банку) со скидкой. Третья сторона обрабатывает счета-фактуры, и компания получает средства на основе ожидаемых денег, причитающихся от своего клиента (должника).Эта структура действует аналогично кредитной линии.

- Факторинг счетов-фактур — это третий метод, при котором бизнес продает счета-фактуры третьей стороне (фактору). Фактор дает предприятию процент от общей стоимости счетов-фактур и собирает платежи по счетам-фактурам от бизнес-клиента. После того, как клиент оплачивает счет, фактор выплачивает предприятию оставшуюся часть собранных денег и удерживает комиссию за транзакцию.

Как банковская факторинговая компания altLINE предлагает различные структуры финансирования дебиторской задолженности для удовлетворения различных потребностей бизнеса.

Преимущества факторинга

Факторинг не является ссудой, поэтому обязательства не отражаются в балансе. Он обеспечивает стабильный денежный поток и устраняет 30, 60, 90-дневный период ожидания дебиторской задолженности бизнеса. Фактор управляет счетами и реализует кредитные обзоры клиентов для бизнеса. Фактор авансирует средства по счетам и собирает деньги, причитающиеся бизнес-клиентам. Оптимизировано управление временем, и бизнес может направить свою энергию на продажи, расширение рынка и другие усилия.

Подробнее о преимуществах и недостатках факторинга счетов.

Зачем учитывать ваши счета-фактуры?

1. Денежные средства авансируются бизнесу до оплаты клиентом счета за полученные товары.

2. Факторы обеспечивают кредитный контроль — сбором денежных средств управляет факторинговая организация.

3. Факторинг обеспечивает капитал, пока у предприятия есть открытые счета-фактуры.

4. Факторинг не является ссудой, поскольку счета / счета покупаются факторинговой организацией.Они не отражаются в бухгалтерских книгах как обязательства, поэтому это уменьшает задолженность по балансу.

5. Предприятия, которые испытывают сезонные колебания в своей деятельности, имеют периоды неплатежеспособности; факторинг — это способ получения денежного потока, основанного на деньгах клиентов.

6. Быстрый доступ к средствам с факторингом счетов — средства доступны в течение 48 часов после выставления счета.

7. Освобождение от взыскания долгов.

8. Нет долга к погашению.

Узнайте больше о , подходит ли вам факторинг.

Поставщики факторинговых услуг — множество вариантов

Поскольку существуют ограниченные барьеры для входа на рынок, любой может создать факторинговую компанию. Как и следовало ожидать, одни факторинговые компании лучше других. Найдите время, чтобы изучить и освоиться со своим партнером по факторингу. Здесь сравниваются два типа факторинговых компаний: независимые факторы и банковские факторы (также известные как факторинговые банки). Ознакомьтесь с этой инфографикой для получения дополнительной информации:

Независимый или банковский факторинг

Хотя общая цель факторинга счетов одна и та же, выбор правильного поставщика имеет решающее значение.Подведем итоги различий.

Независимая факторинговая компания:

Независимые факторинговые компании работают с предприятиями, которым необходимо ускорить движение денежных средств и которым, возможно, отказал банк. Компания с кредитоспособными клиентами может иметь право на фактор, даже если она не может претендовать на получение ссуды. Однако независимый фактор должен занять у третьей стороны для финансирования ваших счетов. Это может увеличить риски и затраты для вашего бизнеса, а также снизить эффективность.

Bank Factoring Company:

Банковский фактор обеспечивает ту же гибкость и преимущества, что и независимый фактор, но также предлагает дополнительные преимущества.

Более легкий переход к банковской ссуде

Банковский фактор работает со многими предприятиями, которые считаются вне традиционной кредитной карты. Многим из этих предприятий банк отказал в предоставлении коммерческого кредита, но они по-прежнему являются очень сильными кандидатами на работу с банком, который предлагает факторинг или финансирование под дебиторскую задолженность. Предприятиям, которые работают с факторинговой компанией, принадлежащей банку, также может быть легче перейти на коммерческий заем на более поздний срок.

Повышенная безопасность

Банки более безопасны и обеспечивают финансовую стабильность для бизнеса. Клиенты компании — это очень ценные отношения, и банк предлагает уровень комфорта, которого нет в независимых компаниях, занимающихся альтернативным финансированием. Клиенты лучше относятся к взаимодействию с банком, чем с незнакомым или незнакомым бизнесом.

Конкурентоспособные ставки

Кроме того, поскольку у банка есть собственные средства, он может предложить бизнесу очень конкурентоспособные ставки.В отличие от многих независимых факторинговых компаний, которые работают с несколькими источниками финансирования, банк выступает в качестве прямого источника средств и устраняет посредников.

Факторинг — это обычное решение проблемы движения денежных средств, которое лучше всего использовать в периоды роста или когда дебиторская задолженность велика. Выгоды для бизнеса, так как время между доставкой товаров и реализацией денежных средств невелико. Бизнес освобождается от бремени погони за долгами и может сосредоточиться на других актуальных вопросах.

Свяжитесь с нами сегодня, чтобы узнать, как факторинг в банке может помочь развитию вашего бизнеса.

Джим — генеральный директор altLINE Южного банка. altLINE сотрудничает с кредиторами по всей стране для предоставления факторинговых услуг и финансирования дебиторской задолженности своим клиентам из малого и среднего бизнеса. altLINE является прямым банковским кредитором и подразделением The Southern Bank Company, общественного банка, основанного в 1936 году.

Что такое факторинговая компания?

Последнее обновление: 21 сентября 2021 г.

Если у вашего бизнеса возникли проблемы с движением денежных средств, возможно, вы рассматривали различные формы альтернативного кредитования.Однако факторинг счетов — это уникальная услуга, которая сильно отличается от других видов финансирования денежных потоков. Вот некоторые из часто задаваемых вопросов о факторинговых компаниях.

Чем занимается факторинговая компания?

Факторинговая компания специализируется на факторинге счетов или покупке неоплаченных счетов у предприятий, у которых есть медленно платящие клиенты и которые стремятся увеличить денежный поток. Это позволяет бизнесу получить доступ к денежному потоку сразу после выставления счета, вместо того, чтобы ждать 30-90 дней, пока клиент заплатит.После покупки счетов-фактур они получают счета напрямую от клиентов компании.

Факторинговые компании не универсальны. Фактически, многие из них сосредоточены на конкретных отраслях, таких как грузоперевозки, строительство или укомплектование персоналом. Некоторые банки предлагают факторинговые услуги, но большинство факторинговых компаний являются независимыми поставщиками.

Как факторинговая компания зарабатывает деньги?

Когда бизнес факторизует свои счета-фактуры, фактор (или факторинговая компания) авансирует бизнесу до 90% стоимости счета-фактуры.Когда фактор получает полную оплату от конечного потребителя, он возвращает компании оставшиеся 10% за вычетом комиссии за факторинг. Эта комиссия обычно составляет от 1% до 5% в зависимости от множества факторов, таких как срок действия счета.

Чем факторинговая компания отличается от традиционного кредитора?

Факторинг — это не кредит, это покупка активов (т.е. ваших счетов-фактур). Таким образом, у вас нет долга, и ваше согласие и использование линии не влияет на ваш кредитный рейтинг (кроме влияния первоначальной проверки кредитоспособности

Какие отрасли обслуживают факторинговые компании?

Компании обычно специализируются на нескольких отрасли, но altLINE работает со следующим:

Как факторинговые компании рассчитывают свои комиссии?

Комиссии обычно варьируются от 1 до 5% и рассчитываются на основе ряда элементов:

Сумма факторинговых денег:

Как и в большинстве других предприятий, факторинговые компании также имеют дело с эффектом масштаба.Многие расходы, связанные с установлением и поддержанием факторинговых отношений, являются фиксированными по своей природе, поэтому чем больше факторинговый клиент использует свою линию, тем ниже будут их ставки.

Срок действия вашего счета-фактуры:

Факторинговые компании взимают более высокие ставки за счета с более длительными сроками оплаты (например, 60-90 дней). Это потому, что они предоставляют вашему бизнесу деньги на более длительный период времени, и это время имеет значение.

Кредитоспособность ваших клиентов

Ваши клиенты — это те, кто оплачивает факторинговые счета.Таким образом, факторинговая компания захочет убедиться, что ваши клиенты хорошо зарабатывают. Улучшение кредита приведет к снижению комиссий за факторинг, и наоборот.

Как выбрать факторинговую компанию?

Нет двух факторинговых компаний, которые делают одно и то же — они специализируются в разных отраслях, предлагают разные термины и используют разный язык. Эти различия затрудняют сравнение факторинговых компаний.

Сначала задайте эти пять вопросов:

- Как долго они в бизнесе?

- Каковы их условия, сборы и лимиты финансирования?

- Как часто и быстро ваши счета будут пополняться и производиться платежи?

- Как они будут взаимодействовать с вашими клиентами?

- Откуда поступают их средства (банк или посредник?

Узнайте больше о том, как выбрать факторинговую компанию.

Каких факторинговых компаний мне следует избегать?

Прежде всего, избегайте любых факторинговых компаний, которым, по вашему мнению, вы не можете доверять. Включают ли они дополнительные комиссии в ваш договор факторинга (например, плату за неиспользованные линии, плату за продление и ежемесячные минимумы)? Вы обеспокоены тем, что они не будут должным образом представлять ваш бизнес при сборе неоплаченных счетов от ваших клиентов? Есть ли у них постоянно отрицательные отзывы в Интернете? Это те компании, которых следует избегать при продаже дебиторской задолженности.

Факторинговые компании — хищники?

Нет, есть много хороших провайдеров. Факторинг счетов может получить плохую репутацию из-за разочарованных клиентов, в основном из-за того, что нечестные факторинговые компании используют теневую тактику. Однако факторинг существует уже много веков, и если все сделано правильно, с прозрачностью, надежностью и доверием, это отличный вариант для многих предприятий.

Имеет ли значение, если компания рядом со мной?

Не особо.Когда вы факторизуете свои счета-фактуры, все можно сделать в цифровом виде или по почте. Хотя вы можете обнаружить, что местная факторинговая компания более привлекательна или заслуживает доверия, большинство факторов предоставляют услуги на национальном (а некоторые и на международном уровне). Самое важное — найти поставщика факторинга, которому вы доверяете.

Джим — генеральный директор altLINE Южного банка. altLINE сотрудничает с кредиторами по всей стране для предоставления факторинговых услуг и финансирования дебиторской задолженности своим клиентам из малого и среднего бизнеса.altLINE является прямым кредитором банка и подразделением The Southern Bank Company, общественного банка, основанного в 1936 году.

Факторинг — Что это такое? И последствия для вашего бизнеса

Факторинг: продажа ваших счетов-фактур третьей стороне со скидкой, как в финансовой форме, в той или иной форме, существует уже около 1000 лет и может быть неоценимым источником финансирования для начинающих компаний.

Мы кратко рассмотрим два основных типа факторинга счетов в Великобритании, а затем выделим некоторые преимущества, недостатки и потенциальные ловушки.

Существует два основных типа финансирования счетов-фактур, и хотя они тесно связаны между собой, они различаются:

Факторинг долга

«Факторинг долга» обычно включает в себя специалиста по счетам-фактурам, который управляет вашей книгой продаж и собирает деньги, причитающиеся с самих ваших клиентов. Это означает, что ваши клиенты будут знать, что вы используете оплату счетов.

- Когда вы выставляете счет, финансист выкупит задолженность вашего клиента перед вами.

- Они выплачивают вам процент от стоимости авансом.Это может составлять от 50% до 90% от суммы счета.

- Затем они забирают полную сумму непосредственно у вашего клиента.

- Как только они получат деньги от вашего клиента, они сделают оставшуюся сумму доступной вам.

- Вы должны будете заплатить им дисконтный сбор (проценты) и сборы

В долговом факторинге есть еще одно различие — если факторинг передает дебиторскую задолженность «без права регресса», все финансовые обязательства передаются вашему финансовому партнеру, и они должны нести убытки, если ваш клиент не платит.Если вы передаете дебиторскую задолженность «с регрессом», вы остаетесь на крючке в случае, если ваш клиент не заплатит.

Дисконтирование счета

С «дисконтом по счету» специалист, финансирующий счета, не будет управлять вашей книгой продаж и взыскивать долги от вашего имени. Вместо этого они ссужают вам деньги под ваши неоплаченные счета — обычно это согласованный процент от их общей стоимости [иногда до 90%]. Вам придется заплатить им гонорар. Поскольку они не управляют вашей книгой продаж, это будет меньше, чем стоимость полного аутсорсинга с учетом долга.

По мере того, как ваши клиенты оплачивают свои счета, деньги поступают к тому, кто их финансирует. Это уменьшает сумму вашей задолженности, а это означает, что вы можете занять больше денег по счетам-фактурам от новых продаж до процента, который вы первоначально согласовали.

Вы по-прежнему будете нести ответственность за взыскание долгов, если вы используете скидку по счетам, но это можно организовать конфиденциально, чтобы ваши клиенты не узнали об этом.

Преимущества

Оба вида финансирования счетов могут значительно и быстро увеличить ваш денежный поток.

Преимущества долгового факторинга включают:

- Специалист по счетам-фактурам будет следить за вашей книгой продаж, освобождая ваше время для управления вашим бизнесом.