Банк звонит по чужому кредиту что делать

Нередко можно слышать о поступлении звонков от кредиторов или коллекторских организаций к людям, не имеющим никакого отношения к задолженности. Требования действий по чужому кредиту, устрашение законами и угрозы личных встреч способны смутить любого. Что могло стать причиной надоедливых звонков? Как следует себя вести, чтобы беспокойства прекратились?

Содержание

Скрыть- Почему могут звонить по чужому кредиту?

- Как вести себя при разговоре?

- Как прекратить звонки?

- Что делать, если на вас взяли кредит?

- Как проверить, не звонят ли мошенники?

Почему могут звонить по чужому кредиту?

Существует несколько распространенных причин, почему могут звонить по чужому долгу:

- Должник является родственником или знакомым;

- Ранее телефонный номер принадлежал заемщику;

- В договоре был намеренно указан случайный телефон.

Банк беспокоит также тех пользователей сотовой связи, кто выступал в роли поручителя при оформлении кредитного договора.

Как вести себя при разговоре?

К сожалению, работники, уполномоченные финансовой компанией решать подобные вопросы, не всегда ведут себя корректно, даже в разговоре с теми, кто не имеет отношения к долгу. По этой причине клиенту необходимо настроиться контролировать свои эмоции и не выходить из равновесия. Лучше сосредоточиться на беседе. Это позволит задать тон вынужденного общения.

Не следует передавать личную информацию, а также упоминать или договариваться о личной встрече. Клиент должен знать о своем праве личной жизни и быть готовым встать на свою защиту правильным образом. Нет необходимости скрываться от коллекторов, но правильное ведение разговора и последовательные вопросы помогут прекратить преследования.

Как прекратить звонки?

Первым шагом, для прекращения звонков по чужому кредиту, является посещение финансовой организации предъявляющей претензии. Можно отправить сообщение через официальный сайт банка с просьбой прекратить действия. Более действенным считается личное посещение с предъявлением письменной претензии. Важно, чтобы заявление было официально зарегистрировано и принято на рассмотрение. При этом заверенную копию документа клиент должен оставить у себя.

Можно отправить сообщение через официальный сайт банка с просьбой прекратить действия. Более действенным считается личное посещение с предъявлением письменной претензии. Важно, чтобы заявление было официально зарегистрировано и принято на рассмотрение. При этом заверенную копию документа клиент должен оставить у себя.

Если по истечении 2-х недельного периода звонки не прекратятся, пользователь вправе подать жалобу в офис Центрального Банка, а также в прокуратуру.

При этом во время звонков клиенту необходимо задавать правильные вопросы. К примеру:

- Какую организацию представляет тот, кто звонит;

- Узнать занимаемую им должность, ФИО;

- Какие есть основания для доверия к нему;

- Наличие документального подтверждения полномочий (можно попросить выслать на почту).

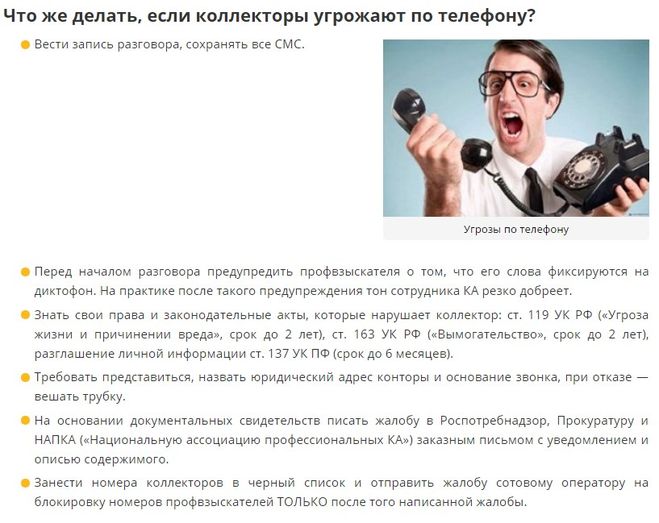

Разговор важно записывать. Предварительно следует предупредить об этом лицо, представляющее финансовую компанию и только после этого начать задавать вопрос. Уместно также отметить, что если не получен ответ, разговор продолжаться не будет. Важно проявить в этом твердость. Полученная запись рассматривается судом как доказательство только, если все участники разговора были предупреждены о ее ведении.

Важно проявить в этом твердость. Полученная запись рассматривается судом как доказательство только, если все участники разговора были предупреждены о ее ведении.

Что делать, если на вас взяли кредит?

Причиной звонков может стать незаконно оформленный кредит на пользователя. В такой ситуации необходимо обратиться к руководству банка с требованием выявления мошеннических действий, а также написать заявление в полицию. На основании перечисленных действий открывается уголовное дело, в ходе которого с клиента снимается обязанность доказывать свою невиновность.

Если пользователь не предпринял необходимые шаги, непричастность к оформлению долга ему придется доказывать в суде.

Как проверить, не звонят ли мошенники?

Иногда под видом представителей банка звонят мошенники. Выявить таких людей трудно. Однако можно предпринять некоторые меры безопасности:

- Никогда не передавать личные сведения неизвестным лицам;

- Требовать предъявления подтверждения полномочий.

В противном случае разговор следует немедленно прервать;

В противном случае разговор следует немедленно прервать; - Не погашать кредитный долг сомнительным способом. К примеру, принеся наличные коллектору.

Уместно также узнать в банке: передавал ли кредитор личные данные клиента в коллекторскую службу.

Что делать, если коллекторы пришли по чужому кредиту

Почему долга нет, а коллекторы стучат в дверь?

Профессиональные коллекторские агентства используют определенный перечень инструментов. В большинстве случаев это звонки, сообщения, письма. Несколько реже используется выездное взыскание. Объяснений, почему коллекторы приходят по чужому долгу или почему звонят коллекторы по чужому займу, может быть несколько.

Во-первых, может быть, просто вышла ошибка. Например, при оформлении кредита или займа, по которому образовалась задолженность, менеджер занес в документы ошибочные данные.

Во-вторых, если человек, к которому пришли коллекторы по ошибке, только недавно приобрел или снял это жилье, то вполне вероятно, ранее здесь жил хозяин «долга», который намеренно (или нет) не уведомил о своем переезде кредитора.

«К сожалению, нередки случаи, когда коллектор беспокоит того, кто не имеет к долгу никакого отношения. Должник указал в банке адрес, потом переехал, а новые сведения не сообщил. В итоге у коллекторов в работе оказывается старый адрес, и беспокоят они уже тех, кто с долгом не связан. Здесь мы упираемся в несовершенство нашего законодательства и невозможность взыскателю проверить данные о должнике — он работает с тем, что передал кредитор. Именно поэтому так важно дать право проверять данные с помощью существующих сервисов, безусловно, с предварительного согласия клиента»

, — посетовал Эльман Мехтиев, президент СРО НАПКА.Алло, это коллекторы

Стоит заметить, что коллекторы могут не только прийти по ошибке, но и звонить по поводу чужого долга. Объяснить ситуацию, когда звонят коллекторы по ошибке, можно аналогично предыдущей истории. Например, ранее номер телефона принадлежал хозяину долга или коллектор перепутал номер телефона. А возможно, просто произошел сбой во время соединения.

Объяснить ситуацию, когда звонят коллекторы по ошибке, можно аналогично предыдущей истории. Например, ранее номер телефона принадлежал хозяину долга или коллектор перепутал номер телефона. А возможно, просто произошел сбой во время соединения.

Коллекторы звонят по чужому кредиту

Если постоянно звонят коллекторы по чужому кредиту или по чужому займу, а объяснения того, что долг вам не принадлежит, не помогают, нужно выяснить, какое агентство или какую компанию представляет коллектор, позвонить туда и постараться объяснить ситуацию.Если это не помогает, то можно пожаловаться в следующие инстанции: Федеральная служба судебных приставов, Центробанк, Роспотребнадзор, Национальная ассоциация профессиональных коллекторских агентств (НАПКА), полиция и прокуратура.

На что коллекторы имеют право, а что им запрещено

Коллектор вправе посетить должника и вручить ему уведомление о долге, а также предложить удобный график платежей, зафиксировать пожелания должника. На законодательном уровне определяется количество личных встреч. Коллектор может посещать должника не чаще 1 раза в неделю.

Причем впускать в дом коллектора необязательно. Можно вести диалог в общем коридоре, на улице — там, где заемщику удобнее. Коллектор — не пристав, он не будет описывать имущество, его цель — уведомить должника.

В начале диалога коллектор должен обязательно представиться (назвать Ф.И.О. и компанию, которую представляет) и предъявить документы, дающие ему право прийти к заемщику по долгу и подтверждающие его личность.

Важно отметить, что деньги от должника коллектор не имеет права брать. Все операции совершаются либо через банк, платежные терминалы, либо в филиале компании через кассу.Стоит обратить внимание, что все разговоры на выезде записываются наравне со звонками.

Во-первых, это требование установил профильный 230-ФЗ, а во-вторых, это служит определенным гарантом качества и безопасности.

Стоит заметить, что диалог должен вестись в деловой форме, без повышенных тонов, угроз и оскорблений. Как со стороны коллектора, так и со стороны заемщика, даже если к вам пришли по поводу чужого долга.

Что делать, если коллекторы пришли по ошибке

В этом случае эксперты советуют не переходить на повышенные тона и не захлопывать двери. Нужно попросить коллектора представиться, предъявить документы, подтверждающие его личность, а затем сообщить, что не имеете к долгу никакого отношения. Доказательством слов могут стать копии документов с пропиской и указанием личности.Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Что делать, если коллекторы требуют вернуть чужой долг

Телефонный звонок удивил Андрея. Незнакомый, но уверенный голос говорил о каком-то долге и о том, что его нужно немедленно погасить. Андрей в первое мгновение растерялся, но потом быстро вспомнил, что кредиты свои он давно выплатил, а новых никаких не брал. Он свернул разговор, сообщив собеседнику об этом, и положил трубку.

Однако звонки с требованиями не прекращались. В конце концов, Андрей решил разобраться, что происходит и правомочны ли требования звонивших, а потом уже выработать тактику защиты от коллекторов.

Какие документы потребовать у коллектора

Если вы попали в подобную ситуацию, для начала задайте коллектору ряд вопросов. Как называется организация, в которой он работает? От какого кредитора он звонит и по какому должнику (ФИО)? Что связывает вас с держателем кредита, и почему звонят именно вам? Выясните данные коллекторского агентства и кредитора: ИНН и ОГРН, а также юридическое название. Есть возможность зафиксировать разговор? Воспользуйтесь ею.

Есть возможность зафиксировать разговор? Воспользуйтесь ею.

Объясните звонящему, что вы хотите получить на почту документы, подтверждающие финансовые обязательства от вашего имени, а также документ, дающий право коллектору работать с вами по задолженности.

Какие документы о чужой задолженности потребовать в банке

Вспомните, не давали ли вы согласие кому-нибудь из друзей, знакомых, родственников быть поручителем по кредиту? Не являетесь ли вы у кого-то созаёмщиком? Если да – то требования по возврату кредита абсолютно законны и обоснованы. Они законны ещё и в том случае, если вы получили наследство, и вступили в него: вместе с имуществом и финансами вы взяли на себя и кредитные обязательства.

Если долг с вас требуют законно, наведайтесь в банк или иную организацию, выдавшую кредит. Получите сведения о размере оставшегося долга, сроках его погашения, и узнайте, нет ли возможности разработать удобный для вас график погашения, с увеличенным сроком и уменьшенным ежемесячным платежом. Вам могут пойти навстречу, но только по доброй воле банка, законодательно эта норма нигде не зафиксирована. Получите на руки копию кредитного договора и все приложения к нему.

Вам могут пойти навстречу, но только по доброй воле банка, законодательно эта норма нигде не зафиксирована. Получите на руки копию кредитного договора и все приложения к нему.

В том случае, если к долгу вы не имеете никакого отношения, и произошла ошибка, возьмите в кредитной организации справку о том, что у вас нет перед ней задолженности. Её вы и предъявите в качестве защиты от коллекторов.

Как сообщить коллекторам о том, что это не ваш долг

Но может случиться и так, что вам предъявят требования погасить долг за совершенно постороннего человека, с которыми вы не связаны никакими финансовыми обязательствами.

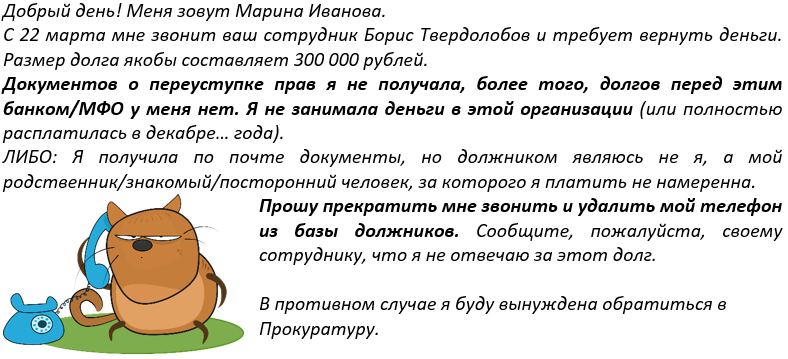

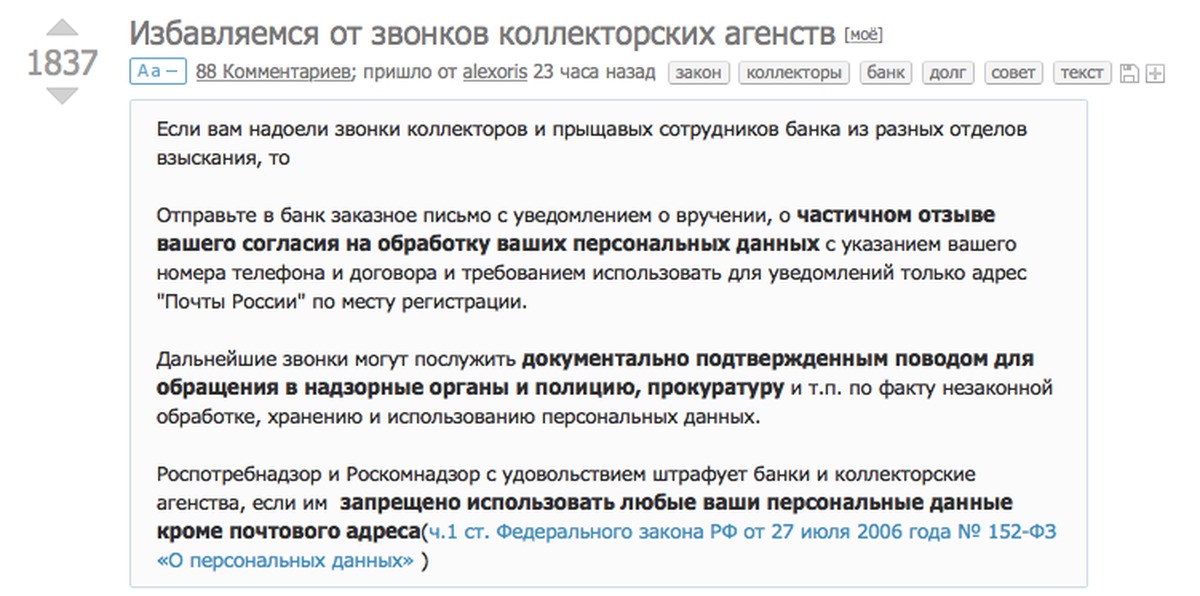

В этом случае вам нужно незамедлительно направить заказным письмом в коллекторское агентство заявление с требованием удалить номер вашего телефона из базы должников и перестать беспокоить вас по поводу чужой задолженности.

Напомните коллекторам, что, раскрыв данные о чужом долге без письменного на то согласия должника, они совершают противоправное действие по закону «О персональных данных».

Если и после этого вы получаете письма и звонки, значит, пришло время радикальных мер.

Куда жаловаться, если коллекторы звонят по чужому долгу

На действия слишком настойчивого легального кредитора можно пожаловаться в Банк России. Если у кредитора нет лицензии, а также он не внесён в реестр Банка России – жалобу нужно нести в отделение полиции.

Недобросовестного коллектора могут остановить обращения в Федеральную службу судебных приставов, Национальную ассоциацию профессиональных коллекторских агентств (НАПКА) и Роспотребнадзор. В последнюю инстанцию, к слову, можно обратиться и по поводу нарушения закона «О персональных данных».

Эти инстанции принимают обращения через интернет-приёмные, то есть можно не тратить время на личный визит к ним.

Если ничто не привело к положительному результату – идите в полицию. К жалобе приложите справку из кредитной организации о том, что долга за вами нет и аудиозаписи переговоров с коллекторами. Обязательно укажите, что на ваши личные обращения кредиторы не отреагировали. Сотрудники полиции должны заняться вашей проблемой и защитить вас от коллекторов.

Звонят коллекторы по чужому кредиту куда жаловаться?

Причины ситуаций и, соответственно, ваши действия в случаях, когда вам звонят коллекторы по чужому кредиту бывают разные.

Коллекторы могут звонить вам по кредиту человека, с которым вы состоите в родственных отношениях (супруг/супруга, дети/родители, прочие родственники).

Порой ваши знакомые, соседи или коллеги по работе указывают вас в качестве контактного лица или поручителя по взятому ими кредиту.

Иногда вы вообще можете ничего не знать о должнике, но ваш номер был использован недобросовестным заемщиком при получении им кредита.

Что делать, если звонят коллекторы по чужому долгу?

Если вы выступили поручителем по кредиту, вам необходимо знать, что поручительство предполагает солидарную ответственность заемщика и поручителя за погашение долга. В этой ситуации необходимо звязаться с должником и убедить его погасить задолженность. В противном случае погашать долг придется вам как поручителю по данному кредиту.

В этой ситуации необходимо звязаться с должником и убедить его погасить задолженность. В противном случае погашать долг придется вам как поручителю по данному кредиту.

Если вам звонят по кредиту вашего родственника, вы несете обязательство по погашении кредита только в случае, когда вы являетесь супругой/супругом заемщика либо наследником умершего должника.

Коллекторы звонят вам по кредиту человека, с которым вы не состоите в родственных отношениях (соседи, знакомые, коллеги по работе и т.д.). В данном случае вы ничем не обязаны заемщику и не несете никаких обязательств по его кредиту. Чаще всего это способ, применяемый коллекторами, чтобы психологически повлиять на самого недобросовестного должника, предав огласке его недобросовестные действия по погашении долга.

И наконец, ситуация, когда вам звонят коллекторы по кредиту абсолютно незнакомого человека

- вы переехали в квартиру, в которой ранее проживал недобросовестный заемщик;

- вы приобрели телефонный номер, от которого ранее отказался недобросовестный заемщик, скрываясь от кредиторов;

- ваш телефон без вашего ведома был использован недобросовестным заемщиком при получении кредита

В данном случае выясните у коллекторов, интересы какого финансового учреждения они представляют, и какого должника разыскивают. Напишите заявление в финансовое учреждение о том, что по данному кредиту ваш телефон был использован в мошеннических целях. Направьте это заявление также коллекторам.

Напишите заявление в финансовое учреждение о том, что по данному кредиту ваш телефон был использован в мошеннических целях. Направьте это заявление также коллекторам.

В системе Loany используются различные методы идентификации заемщика, в том числе подтверждение телефона заемщиком, проверка телефона по базе данных скомпрометированных телефонов и т.д. Таким образом, практически исключены случаи использования чужих мобильных телефонов лицами при получении кредита.

Что делать если звонят коллекторы по чужому кредиту

В среднем за месяц Нацбанк получает около полутора тысяч жалоб от граждан, которым звонят коллекторы по чужому кредиту. Чаще всего указывается на две основные проблемы, вызванные общением с сотрудниками финансовых небанковских учреждений:

- постоянные угрозы должнику по телефону;

- звонки его родственникам или знакомым, не имеющим к данному кредиту никакого отношения.

Насколько законные действия коллекторов, что в этом случае стоит предпринять и как себя защитить?

Угрозы коллектора – это нарушение законодательства

Если представитель небанковской финансовой компании начинает вам угрожать, он поступает незаконно. Как еще действия коллекторов недопустимы при работе с клиентами?

Оскорбления, брань, угрозы, а также звонки в неурочное время суток должнику, его семье или знакомым являются нарушением ряда статей Конституции, Гражданского и Уголовного кодекса.

Угроза принудительного взыскания долга от коллектора также недопустима. Такое право имеют только Государственная исполнительная служба или частные исполнители, если есть основания для принудительного возврата задолженности. При этом, естественно, должны соблюдаться все официальные процедуры, предписанные законодательством.

А вот коллекторские организации могут только сообщить о наличии долга человеку, взявшему и не выплатившему кредит, или его поручителю.

Если вы не давали разрешение на использование вашего телефона, коллекторы снова нарушают законодательство

Для начала стоит прояснить вопрос, как номер вашего мобильного может попасть к коллекторам. Чаще всего, при оформлении кредита у клиента просят телефон друга или родственника, и кто-то из знакомых мог указать ваш номер. Но обычно документы о поручительстве даже не подписываются, а контакт поднимается только в ситуации невозвращения одолженных у финансовой компании средств. На этом этапе и вступают в игру коллекторы, однако не стоит забывать о важных нюансах.

Но обычно документы о поручительстве даже не подписываются, а контакт поднимается только в ситуации невозвращения одолженных у финансовой компании средств. На этом этапе и вступают в игру коллекторы, однако не стоит забывать о важных нюансах.

Без вашего личного разрешения на обращение по телефону, финансовые и коллекторские компании нарушают действующее законодательство.

Также незаконными являются звонки и письма, поступающие к вам в связи с кредитом, который вы не оформляли или не выступали для другого лица поручителем. По закону, предусматривающему защиту персональных данных, номер вашего телефона или домашний адрес являются конфиденциальными сведениями. Если вы не давали согласия на их использование, то ни финансовая компания, ни коллекторы не имеют прав на обработку этих данных.

Как защитить себя

Выясните название финансовой или коллекторской организации, сотрудники которой звонят вам по поводу кредита. Если вы не имеете к нему никакого отношения, попробуете озвучить ситуацию и потребовать прекратить вас беспокоить.

В случае, когда звонки не прекращаются, стоит направить письменную жалобу руководству коллекторской или финансовой компании и обратиться в контакт-центр Нацбанка: +380 800 505 240. Уместным будет и заявление в суд, а также обращение к Уполномоченному Верховной Рады по защите прав человека.

Угрозы и оскорбления со стороны коллекторов являются весомым поводом для обращения к правоохранительным органам.

Планирует или нет Нацбанк решать проблему коллекторов

Сейчас представители профильного парламентского комитета и НБУ разрабатывают законопроект, которым будут регулироваться действия коллекторских компаний. Одним из пунктов предусмотрен запрет на некорректное поведение и санкции за допущенные нарушения. Также клиента на стадии оформления кредита будут предупреждать о привлечении в случае просрочки коллекторских организаций, реестр которых будет вести Нацбанк.

Екатерина Давиденко

Источник

Что делать, если вам звонят коллекторы за чужой кредит

Сегодня рассмотрим тему: «что делать, если вам звонят коллекторы за чужой кредит» и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

Куда жаловаться, если звонят коллекторы по чужому кредиту

Оформить заявку и получить ответ из банка всего за 30 минут→

Большинство совсем не знают, куда обратиться и куда жаловаться, если постоянно звонят коллекторы по чужому кредиту. Эта ситуация очень неприятная, но решаемая. Тем более, что вариантов действий несколько.

Нет видео.

| Видео (кликните для воспроизведения). |

Оформить заявку и получить ответ из банка всего за 30 минут →

В чем особенности звонков коллекторов по чужим кредитам?

Если у человека есть долг, и ему постоянно названивают коллекторы – это раздражает. Если же долга нет, то такие звонки и вовсе выводят из себя. Тем более, что:

- коллекторы практически не реагируют на фразу: «Я не брал никаких кредитов». Они продолжают звонить с требованием погашения долга;

- каждый раз поступают звонки от разных людей, а потому заново приходится объяснять, что долги числятся совсем за другими заемщиками;

- часто коллекторы звонят людям, которые связаны с должником родственными или рабочими связями, что накладывает некоторую ответственность перед человеком.

Также важно знать о том, может ли банк передать кредит коллекторам без решения суда. Что делать заемщику, если так и произошло, можно прочесть здесь.

Как поступать человеку, на телефон которого регулярно звонят по чужому долгу?

Собственно, вариантов действий несколько – они зависят от разных ситуаций:

Помочь с составлением необходимых документов или даже исковых заявлений могут в антиколлекторских общественных организациях. Как правило, с ними сотрудничают профессиональные юристы, разбирающиеся в тонкостях законодательства куда лучше обычных потребителей;

Можно записать все данные не только о должнике, но и о банке, и коллекторской компании. Это позволит направить туда письма (лучше с уведомлением) с требованием прекратить звонки по чужому кредиту. Банк стоит посетить и лично, чтобы взять справку об отсутствии кредитов в этом учреждении;

Жалобу можно отправить в Национальную ассоциацию профессиональных коллекторских агентств. Они работают с недобросовестными коллекторами. И если долг по кредиту действительно чужой, то после таких письменных обращений звонки по чужому займу должны прекратиться.

Детальнее о том, куда жаловаться таким заемщикам, читайте на этой странице Нужно еще постараться не реагировать очень уж эмоционально на такие звонки коллекторов – это того не стоит, ведь поступают они незаконно.

Какие бывают ситуации

- Коллекторы звонят по чужому долгу, по которому вы выступаете поручителем.

По закону вы действительно несете ответственность за кредит другого человека, если тот не хочет или не в состоянии платить. Кредитор может требовать оплаты как у самого должника, так и у поручителя. Лучший вариант для вас — убедить неплательщика погасить свою задолженность. Иначе вносить платежи придется вам. Далее в судебном порядке вы сможете потребовать от должника погасить долг уже перед вами.

Нет видео.Видео (кликните для воспроизведения). |

- Коллекторы звонят по займу вашего родственника или знакомого.

Если вы не выступали в качестве поручителя, то погашать задолженность вы не обязаны. Помните! По законодательству нашей страны ни дети. ни родители, ни браться с сестрами не отвечают по долгам других заемщиков. Даже если речь идет о супругах, взыскание может произойти только через суд.

Вы можете с уверенностью сообщить коллекторам, что не имеете отношения к задолженности и не собираетесь отдавать свои деньги. Затем повесьте трубку и занесите номер коллекторов в ЧС.

Напишите заявление в правоохранительные органы о том, что были нарушены правила обработки и хранения персональных данных, а также о факте вымогательства. Если от вас все же не отстанут, то продолжайте обращаться в полицию после каждого звонка или визита взыскателя.

- Коллекторы звонят по долгу, о котором вы совершенно ничего не знаете.

Скорее всего, ваш номер телефон был оставлен в банке одним из ваших знакомых или вы получили старый номер абонента должника. В этом случае, нужно выяснить название банка и взять в нем справку об отсутствии задолженности.

В этом случае, нужно выяснить название банка и взять в нем справку об отсутствии задолженности.

Оригинал сохраните у себя, а копии приложите к заявлениям в банк и коллекторам. В своем обращении опишите сложившуюся ситуацию, сообщите, что ваш номер телефона используют ошибочно, и о том, что нарушения при обращении с персональными данными преследуются по закону.

Если вы занесете заявление в банк лично, то оставьте себе копию с отметкой о получении, а если отправляете почтой, то почтовые документы об отправке.

Как поступить с коллекторами

Данные сотрудники бывают достаточно настойчивыми, а иногда и хамоватыми. Нередко в процессе «выбивания долгов» они нарушают закон. Пробовать что-то объяснить коллектору порой бесполезно, звонки будут продолжаться. Взыскатель может также потребовать дать актуальную информацию о должнике, хотя вы этого сделать не можете.

Не стоит каждый раз вступать в долгие переговоры с коллекторами и выслушивать их. У вас два варианта — вообще не поднимать трубку или отвечать четко и убедительно, без какого-либо страха или раздражительности.

- Обязательно выясните у звонящего его ФИО, должность, контактный номер коллекторской компании, ИНН организации и другие сведения. Узнайте, какой банк поручил агентству заниматься данным долгом. Скажите, что если поступит еще хотя бы один звонок, то вы пожалуетесь в УБЭП.

- Далее напишите жалобу в банк, который в соответствии с законом несет ответственность за противоправные действия коллекторов. Данное заявление составляется в свободной форме. Поясните, что не имеете связи с должником или вообще с ним не знакомы, потребуйте прекратить звонки, удалить ваши данные из баз банка и коллекторского агентства.

Совет! При первом же разговоре с коллекторами поставьте их на место, дайте понять, что не собираетесь тратить свое время на разговоры о чужом долге. Будьте резки, но сдержанны. Не любезничайте и не относитесь к их словам с пониманием, иначе впоследствии от вас не отстанут.

Конкретные действия:

Звонки могут поступать и поздно вечером, и ночью, и ранним утром. Поэтому на это время поставьте телефон в беззвучный режим. Кроме того, зафиксируйте факт таких действий, это незаконно.

- Не перезванивайте на пропущенные вызовы с незнакомых номеров. Поищите информацию по данному контакту в интернете.

- Записывайте все разговоры с коллекторами, но не забудьте об этом предупредить.

- Будьте готовы к тому, что слушать вас не будут. Из вас будут любым способом пробовать выбить деньги. Для этого по несколько раз строгим и жестким тоном будут задавать одни и те же вопросы. Могут быть «наезды» и запугивания. Ни в коем случае нельзя показывать «слабину», так как давить будут еще больше. Не бойтесь и не раздражайтесь. Вы сами можете задать несколько вопросов, тем самым спровоцировав взыскателя на нарушения закона.

- Не встречайтесь с коллекторами.

- Поменяйте номер мобильного телефона — это, пожалуй, самый простой и логичный выход. Однако, такое не поможет, если вам названивают на стационарный телефон.

- Не сообщайте никаких личных данных.

Какие статьи нарушают коллекторы?

Во время разговора со взыскателем упоминайте следующие нормативно-заонодательные акты:

- ФЗ «О банках и банковской деятельности» ст. 26

- Ст. 183 ч.2 УК РФ

- П.3 ст. 857 ГК РФ

Если о вас распространяют ложные данные, то можно подать иск о клевете в суд или же о нарушении неприкосновенности частной жизни по статье 137 УК РФ. Ст. 213 Уголовного Кодекса «Хулиганство» пресекает такие действия коллекторов, как угрозы о причинении вредя жизни и здоровью.

Если изучить статью 15, то можно найти информацию о том, что коллекторы имеют право звонить только самому должнику или поручителю. Если же звонят третьему лицу, то нарушают законодательство.

Мы рассмотрели все возможные способы действий и список организаций, куда жаловаться, когда коллекторы звонят по чужому кредиту. Остается выбрать подходящий для себя вариант или же задействовать несколько – результат будет более действенным.

Что делать, если беспокоят звонки коллекторов по чужому кредиту?!

Звонят коллекторы по чужому кредиту и вы не знаете как быть? Оказавшись в такой ситуации, важно четко знать законодательство, вести правильно диалог и оперировать контраргументами о которых поговорим более подробно.

Не каждый владеет информацией, что делать если постоянно звонят из банка по чужому кредиту, как себя поставить и что предпринять, если запугивания опасны и конкретны. Ориентироваться в данном вопросе жизненно необходимо, так как произойти подобное может с каждым.

Большинство граждан когда-либо брали кредит в банке так-как это помогает решать финансовые проблемы. Но основное условие успешного сотрудничества – своевременное возвращение одолженных средств.При просрочке банк начинает вести себя не лояльно. Несмотря на уважительные причины, по которым погашение долга проблематично, банк не принимает их во внимание. И если вы увеличиваете срок не погашения долга, возрастает вероятность столкнуться с неприятными методами воздействия коллекторов.

Со временем выработался стереотип, что коллекторы – это сборщики долгов, не гнушаются любыми способами вытрясти деньги.

Да, это не разбойники, обирающие народ, но хорошего от контакта с ними ждать не приходится. Цели работников остались неизменными: максимально быстро выбить из должника накопившийся долг.

Несмотря на существование ассоциации коллекторов и «Кодекс чести», методы воздействия далеки от цивилизованных: запугивание, угрозы, шантаж, вторжение в приватную жизнь.

Заемщики смутно знают, в чем суть работы коллекторских агентств, законные ли их действия и на какие крайние меры могут они пойти.

Условно коллекторов разделяют на «черных» и «белых». Последние готовы к сотрудничеству и диалогу, «черные» же «вышибают» средства и идут напролом.

Крайне важно ориентироваться, как воздействовать на давление и вмешательство. Но особенно проблематичные ситуации, когда коллекторы звонят по чужому кредиту!

Причины звонков коллекторских агентств по чужому долгу!

Каковы причины этих звонков? Попробуем систематизировать:

- приобрели или сняли жилье у людей, которые являются должниками;

- приобрели номер телефона, принадлежавший ранее лицу, получившему кредит и не погасившего вовремя;

- получатель кредита предоставил ваш номер телефона при оформлении документов в банке;

- в банке допустили неточность в телефонном номере, данных заемщика.

Выбраться из проблемной ситуации не просто, важно понимать, как это сделать!

Когда берется кредит, человек уверен в своих силах. Но по независящим причинам, погасить долг в указанный срок не удается. Причин много: человек заболел, лишился работы.

При условии, что должник не прячется от банка, высока вероятность мирного решения вопроса. При возникновении временных финансовых затруднений, банк предлагает реструктуризацию долга.

Изменение содержания кредитного соглашения предполагает изменение условий. Это способствует облегчению положение, в котором оказался заемщик.

Снижение кредитной нагрузки помогает выровнять ситуацию и способствует восстановлению финансовой состоятельности. Это помогает сохранить кредитную историю.

Варианты реструктуризации следующие:

- изменение вида денежного займа;

- пролонгация выплат;

- перевод на другую валюту.

Кредитные каникулы помогают справиться с временными финансовыми трудностями. Начало неуплаты кредита проходит практически без проблем.

Начало неуплаты кредита проходит практически без проблем.

Сотрудники банка периодически звонят с целью напомнить о кредите, но со временем частота звонков, смс увеличивается, а требования становятся настойчивее. Если положение не меняется, клиент уклоняется от диалога и не планирует гасить долг, за дело берутся коллекторы.

Согласно действующего законодательства, у коллекторов только два права:

- Уведомить заемщика о факте задолженности и размере, также сообщается о сумме пени и штрафах.

- Подать в суд, в случае переуступки права требования.

Прямых документальных запретов на действия коллекторов мало. Должнику следует знать о своих полномочиях, чтобы противостоять нападкам.

Права должника заключаются в следующем:

- Получение юридического подтверждения о переуступке и о получении права нового кредитора требовать долг. Без этого заемщик не обязан исполнять обязательство новому лицу (статья 385, часть 1 ГК ).

- Существует срок для истребования долга по кредитам. Он составляет тридцать шесть месяцев. Если срок истек до обращения коллекторов, они не имеют законного права требовать задолженность.

- При переуступке долга коллекторам, все платежи должны осуществляться через банк. Не передавайте средства в руки, вам нужны доказательства произведенной оплаты.

- Требование распродать имущество для покрытия долга противозаконно. Это возможно место только по решению суда.

- Заемщик не обязан вести переговоры с коллекторами.

Очень неприятно постоянно испытывать давление, не имея отношения к полученным деньгам. Аргументирование об отсутствии связи с кредитом, бесполезны. Человек устает это объяснять, так как выходит на связь не один и тот же человек.

Иногда коллекторы беспокоят из-за задолженности близкого, товарища, сослуживца. Если вы в этом случае поручитель по кредиту, что предпринять и как отвечать на телефонные угрозы?

Сложившаяся ситуация проблематична, ведь поручительство по кредиту – это обязанность в случае чего выплатить долг в полном обьеме. Становится поручителем следует только при осознании все степени ответственности.

Становится поручителем следует только при осознании все степени ответственности.

После первого же звонка коллектора предпочтительнее связаться с должником и напомнить ему об обязательствах перед банковским учреждением. Если заемщик не в состоянии покрыть долг или избегает диалога с вами, не выходит на связь, придется разговаривать с коллекторским агентством о вариантах развития событий.

Нередко приходится гасить чужую неуплату по судебному решению или по собственному желанию. Следовательно, требования по задолженности перейдут к вам, и у вас будет возможность вернуть деньги в судебном порядке.

Действия при звонках вышибал, если вы – контактное лицо!

Очень часто человек не поставленным в известность, что он – контактное лицо. Заемщик указывает двух человек, предоставляя их персональные данные и контактную информацию.

Нередко банк не связывается с контактными лицами до возникновения ситуаций, когда заемщик перестает выходить на связь и систематически гасить кредит.

Человек, указанный контактным лицом, в отличие от поручителя, не имеет никакой юридической ответственности и не отвечает за действия заемщика. Он ничего не подписывал.

Когда заемщик перестает платить и в дело вступают коллекторы, они набирают телефонные номера всех людей, которые фигурируют в документах. Основные цели коллектора – смотивировать контактное лицо выйти на связь с должником и призвать его вернуть долг.

Контактное лицо юридически не обязано отвечать за действия заемщика или что-то передавать, подписывать документы или сообщать информацию. Когда коллекторы утверждают обратное, попросите предоставить документ, подтверждающий это. Никто не вправе обязать вас делать то, что рекомендуют или навязывают коллекторы.

Зачастую сотрудники коллекторных агентств крайне невыдержанные и хамоватые и преступают закон, выбивая задолженность.

Доказывать что-либо коллектору бесполезно: звонки продолжаются, звучат угрозы. Вас никто не обязывает общаться с коллекторами. Нужно не поднимать трубку или же отвечать сухо, емко.

Нужно не поднимать трубку или же отвечать сухо, емко.

Следует поинтересоваться именем и фамилией позвонившего, телефонным номером агентства, представителем которого он является. Чем увереннее вы будете говорить, тем меньше вероятность постоянных коллекторских атак.

Пригрозите пожаловаться в УБЭП МВД, запишите телефонный разговор. Направьте жалобу в банк на противозаконные действия коллекторов. Требуйте удалить вашу персональные данные из базы, потому что вы не контактировали с банком.

Разговаривайте с коллекторами уверенно, поставьте их на место, вплоть до «нападения» и угроз. Не проявляйте лояльность и не выслушивайте их, чем резче и суше будет разговор, тем лучше.

Коллекторы могут продолжать атаковать вас, потому постарайтесь отсечь все действия:

- Звонки поступают в неудобное время: поздним вечером, ночью или ранним утром. Выключайте звук заранее. Фиксируйте входящие, делайте скрины, потому что такие действия незаконны.

- Не перезванивайте на неизвестные номера, если есть подозрение, что это представитель коллекторского агентства.

- Предупредите его, что записываете разговор.

- Не раздражайтесь на звонки, не показывайте, что вы испугались. Если они почувствуют слабину, изменить ситуацию будет нелегко.

- Не соглашайтесь на встречу для выяснения дела.

- Смените телефонный номер, вносите в черный список номера, с которых звонят коллекторы.

- Не предоставляйте личную информацию.

В ходе разговора оперируйте следующими законодательными актами:

- Закон о «Банках и банковской деятельности», статья 26.

- Статья 183, часть 2 УК РФ.

- Пункт 3, статья 857 ГК РФ;

- Статья 213 УК РФ.

Писать жалобы на них возможно и нужно. Чаще всего, действия коллекторов далеки от закона. Контроль за их деятельностью с декабря 2016 года возложен на Министерство Юстиции РФ (далее — Минюст) и ФССП РФ.

Но подавать жалобы в эти ведомства бесперспективно: Минюст занимается регулированием, а ФССП осуществляет госконтроль. Чтобы добиться разрешения ситуации, следует обратиться в прокуратуру. Там примут решение, в какое ведомство перенаправить вашу жалобу, возьмут на контроль исполнение.

Там примут решение, в какое ведомство перенаправить вашу жалобу, возьмут на контроль исполнение.

Пожаловавшись в банк или коллекторское агентство, вы сможете показать, что настроены решительно. Оформите обращение в Национальную ассоциацию профессиональных коллекторских агентств. Эффективно обратиться в полицию, прокуратуру, Роспортребнадзор.

С января 2018 года вступил в силу Федеральный закон от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»

Согласно нормативному акту, агентства по возвращению долгов ставятся в определенные рамки и ограничиваются в мерах воздействия на заемщиков-должников.

Теперь требовать погашения долга по займу могут организации, входящие в государственный список коллекторных агентств, а также при наличии разрешающих документов.

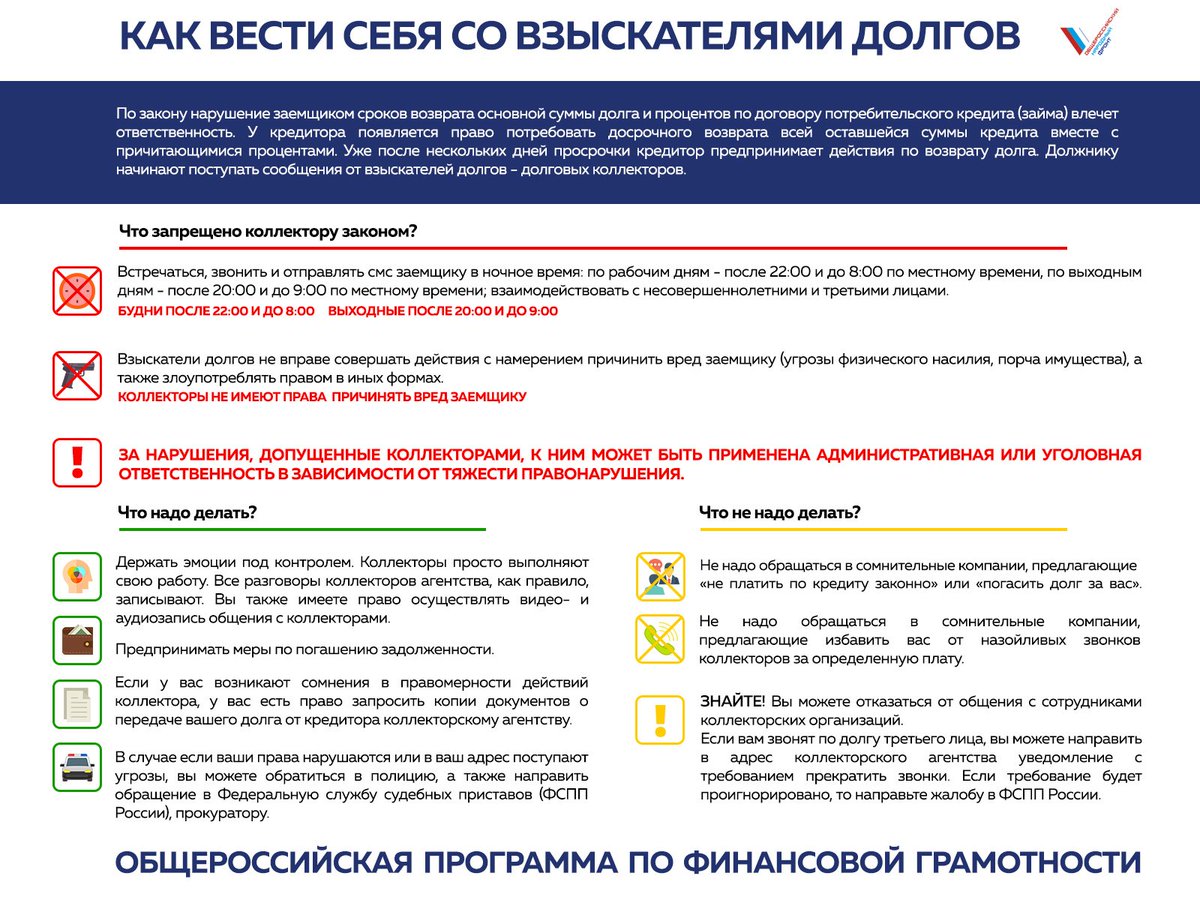

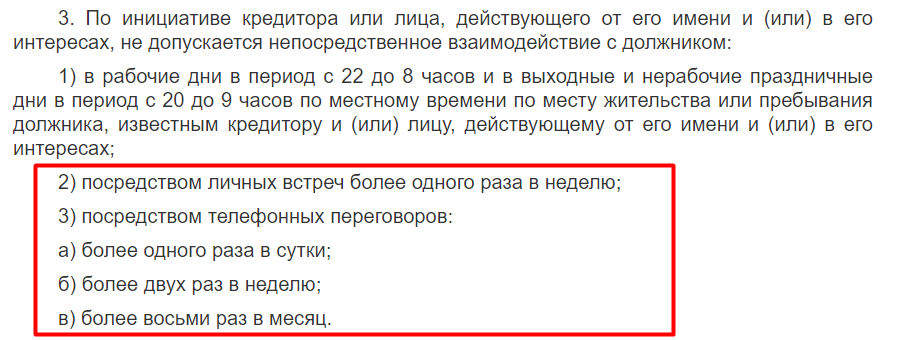

Отныне коллекторам допустимо звонить должникам:

- раз в сутки;

- до двух раз за семь дней;

- до четырех раз за тридцать дней.

- звонок не осуществляется ранее восьми утра и позже десяти часов вечера.

Появились ограничения относительно написания должнику текстовых сообщений. Делать это можно не чаще двух раз в день или шестнадцати раз за тридцать дней.

Осуществлять связь с заемщиком с невидимого номера недопустимо. Коллекторы звонят и называют свое имя и агентство, представителем которого они являются.

Коллектор не обладает полномочиями угрожать заемщику, членам его семьи, детям до восемнадцати лет или недееспособным лицам. Также запрещено сообщать о проблеме по месту работы, выходить на связь с родными заемщика.

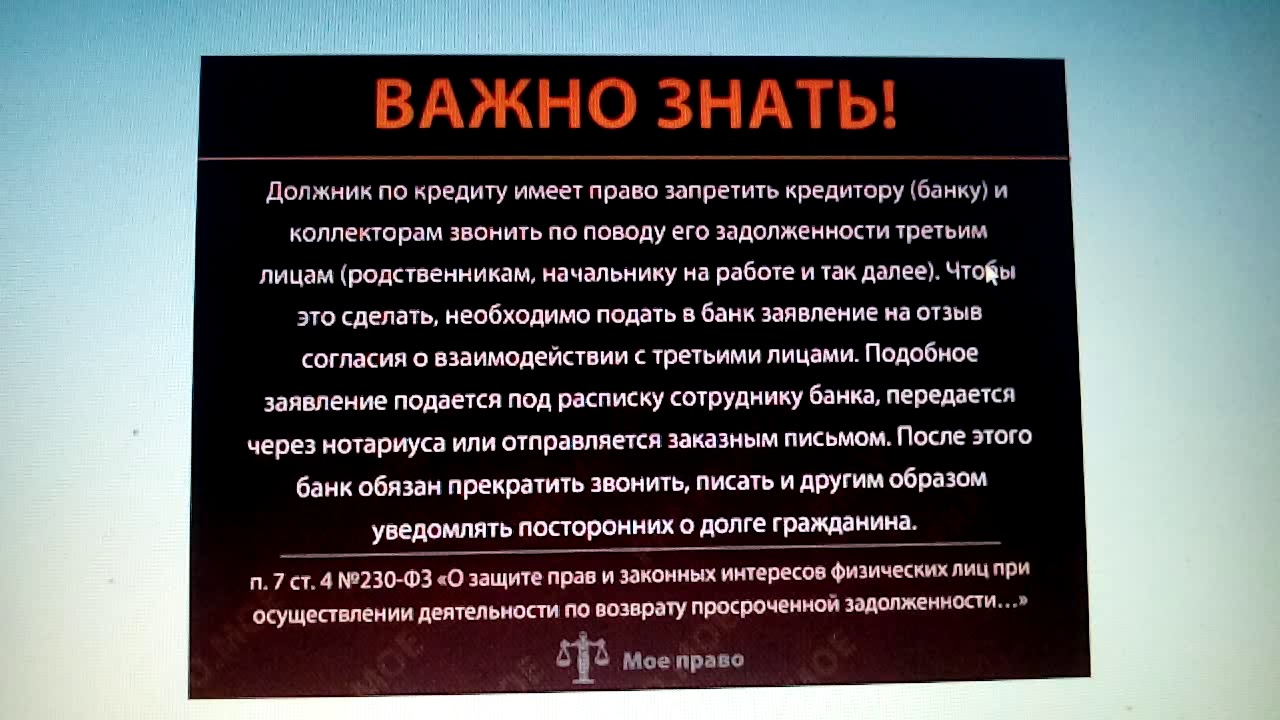

Должник обладает правом запретить представителю коллекторного агентства контактировать с ним, после подачи соответствующего заявления в банк или представительство.

Если вы оказываетесь втянуты в разборки, когда звонят из банка по чужому кредиту, будьте готовы достойно ответить и пресечь неправомерные действия!

Что делать, если звонят коллекторы по чужому кредиту?

Ситуация, когда звонят коллекторы по чужому кредиту неприятна вдвойне. Психологическое давление, как правило, является основным инструментом коллекторов по взысканию долгов. Однако такие действия в большинстве случаев являются противоправными. В этой статье мы расскажем, как действовать и куда жаловаться, если беспокоят коллекторы звонками по чужим кредитам.

Психологическое давление, как правило, является основным инструментом коллекторов по взысканию долгов. Однако такие действия в большинстве случаев являются противоправными. В этой статье мы расскажем, как действовать и куда жаловаться, если беспокоят коллекторы звонками по чужим кредитам.

Наверняка процедура оформления кредита в банке знакома каждому. Сотрудник банка или микрокредитной организации при составлении заявки указывает не только паспортные данные заемщика, но и контактный номер телефона. В дополнении ко всему многие учреждения в обязательном порядке запрашивают дополнительные номера телефонов. Это могут быть родственники или друзья. Зачем это нужно банку?

Банк дает клиенту деньги в долг и в случае необходимости он должен знать, как найти клиента. Если же основной номер телефона заемщика будет недоступен, то сотрудники кредитного учреждения в обязательном порядке совершают звонки по оставленным данным, в том числе и на место работы заемщика. Главная цель таких обзвонов – это вернуть должника в график платежей, и избежать просрочек в будущем.

Существует ряд причин телефонных беспокойств. К ним относятся:

- Номер был указан при подписании договора — ваш номер был указан как контактный номер друга или родственника, на случай если с замещиком не получается выйти на связь.

- Допущена ошибка сотрудником учреждения — бывает и такое, что сотрудник кредитной организации совершил ошибку при заключении договора.

- Клиент умышленно оставил незнакомый номер телефона. Крупные финансовые учреждения стараются делать обзвон и спрашивать действительно ли абонент знаком с заемщиком. Однако большинство, например, микрокредитных организаций такого правила не придерживаются.

- При совершении сомнительных покупок, например при приобретении телефона с рук, либо покупка симкарты без регистрации на покупателя и т.д. — Вполне может быть и такой вариант, что бывший владелец купленного, например, в переходе телефона стал должником. Это и стало причиной поступления звонков с банка. Покупка новой симкарты может помочь в разрешении этой проблемы.

Что говорит законодательство: когда правомерны звонки

Есть ситуации, когда коллекторы в праве звонить и требовать погашение кредита, например:

- При поручительстве, или солидарной ответственности — если вы подписывали договор с кредитной организацией, становясь поручителем заемщика, либо являетесь созаемщиком, то обязательства по договору при просрочке ложатся на вас.

- При вступлении в наследство — если должник умер, а вы вступаете в право на его имущество, то требования по погашению долга будут адресованы вам.

- При возникновении задолженности у супруга/супруги — если кредит был оформлен в браке и потрачен на семейные нужды, то при отсутствии оплаты от заемщика, требования погасить долг могут быть направлены жене/мужу.

Бывают индивидуальные случаи, но как правило, во всех остальных ситуациях звонки с требованием погасить кредит нарушают закон, а именно:

Но это все в теории. На практике коллекторы либо представители банка или другой кредитной организации при звонке грубит, перебивает и разговаривает требовательным тоном, заставая абонента врасплох. Таким образом они пытаются надавить на абонента психологически, принуждая его к необдуманным действиям.

Таким образом они пытаются надавить на абонента психологически, принуждая его к необдуманным действиям.

Что бы вы ни говорили коллектору, это ни к чему не приведет. Напомним, что задача коллектора – максимально жесткое психологическое воздействие на должника. Цель коллектора – застыдить и запугать. Будьте вежливы, но тверды. Не стоит давать понять собеседнику, что вы нервничаете. Разговор нужно построить так, чтобы коллектору не хотелось позвонить вам еще раз. Задавайте вопросы. Помните правило – кто спрашивает, тот и главный.

Для начала потребуйте назвать ФИО звонящего и уточните каким образом он собирается подтвердить что он именно тот человек за которого себя выдает. Спросите о названии коллекторского агентства, их ИНН и ОГРН, стационарный телефон агенства, наименование финансовой организации, чьи интересы он представляет, что является основанием для обращения в ваш адрес.

Если звонящий отказывается отвечать на ваши вопросы, говорить больше не о чем. Бросайте трубку и вносите номер в “черный список”. При современном техническом оснащении ничего не стоит записать разговор с коллектором. Предупредите, что разговор записывается и аудиозапись вы предоставите как доказательства в надзорные органы. Если вы понимаете, что беседа зашла в тупик, а так, скорее всего, и случится, вежливо попрощайтесь и положите трубку. Зачем выслушивать оскорбления и угрозы в свой адрес? Мы цивилизованные люди и пойдем другим путем.

При современном техническом оснащении ничего не стоит записать разговор с коллектором. Предупредите, что разговор записывается и аудиозапись вы предоставите как доказательства в надзорные органы. Если вы понимаете, что беседа зашла в тупик, а так, скорее всего, и случится, вежливо попрощайтесь и положите трубку. Зачем выслушивать оскорбления и угрозы в свой адрес? Мы цивилизованные люди и пойдем другим путем.

В начале статьи мы рассматривали ситуации, при которых могут звонить коллекторы или сотрудники кредитной организации с требованием погасить долг. Рассмотрим как вести себя в таком случае:

Подача жалобы в банк или другую кредитную организацию

Жаловаться на коллекторов можно и нужно. За редкими исключениями их методы и способы воздействия на должника и людей, которые его окружают, не имеют ничего общего с законом. Жалоба в банк и коллекторское агентство, если и не остановит поток звонков в ваш адрес, то, по крайней мере, даст понять о серьезности ваших намерений. Кроме того, действия коллекторов вы можете обжаловать и в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА).

Если звонят коллекторы по чужому долгу, то сразу после первого разговора включайте свой компьютер и набирайте текст 4-х жалоб.

Адресатами будут: региональная прокуратура, Центральный Банк, Роскомнадзор, Роспотребнадзор.

Эти жалобы на коллекторов отправляются в электронном виде, даже не потребуется вставать со стула. Роспотребнадзор как правило должен оперативно отреагировать, так как в их задачу входит защита прав потребителей, поэтому при жалобе обязательно укажите что ваши данные были переданы третьим лицам, без вашего ведома и согласия, что нарушает ваши права по Закону ( ФЗ от 27 июля 2006 г. N 152-ФЗ «О персональных данных»), а также всё указанное нарушает ваши права как потребителя, просите защитить ваши права потребителя банковских услуг.

Если вышеперечисленные меры по какой-то причине не помогли, то придётся обращаться в правоохранительные органы. Это самый крайний случай, так как дело, скорее всего, дойдет до суда, а это потребует от вас значительных временных и психологических затрат. Но если другого варианта не остается, придется действовать. С другой стороны, вы можете сразу предупредить об этом коллекторов. Одно лишь это заявление может умерить их пыл.

Это самый крайний случай, так как дело, скорее всего, дойдет до суда, а это потребует от вас значительных временных и психологических затрат. Но если другого варианта не остается, придется действовать. С другой стороны, вы можете сразу предупредить об этом коллекторов. Одно лишь это заявление может умерить их пыл.

Пишем заявление о вымогательстве (Статья 163 УК РФ) и об угрозе жизни и здоровью (если таковые имеют место), идем в ближайшее отделение полиции и подаём его. При этом к заявлению прикладываем все письма, полученные от коллекторского агентства (копии), нужно будет предъявить также все аудиозаписи (если вы записывали ваш разговор на диктофон). Также у оператора мобильной связи можно запросить все данные о звонках на вашу SIM-карту.

Данное заявление дублируем в прокуратуру. Просим защитить ваши права и законные интересы, привлечь виновных лиц к ответственности. И полиция, и Прокуратура обязаны разобраться с вопросом и принять меры. О таковых вас известить в письменном виде. Перед обращением в прокуратуру обязательно ознакомьтесь с жалобами на коллекторов в полицию и рекомендациями по их составлению. Разница между жалобами в прокуратуру и в полицию состоит в том, что в полицию нужно жаловаться на действия, которые, с вашей точки зрения, могут быть квалифицированы как преступление, а прокуратура обязана следить за соблюдением законности работы организаций и граждан.

Перед обращением в прокуратуру обязательно ознакомьтесь с жалобами на коллекторов в полицию и рекомендациями по их составлению. Разница между жалобами в прокуратуру и в полицию состоит в том, что в полицию нужно жаловаться на действия, которые, с вашей точки зрения, могут быть квалифицированы как преступление, а прокуратура обязана следить за соблюдением законности работы организаций и граждан.

Итого, жалоба в прокуратуру должна содержать следующие данные:

- ФИО, телефон и адрес регистрации заявителя, а также (при их различии) адрес, по которому с заявителем можно связаться.

- Конкретные фактические обстоятельства или действия, которыми по разумению заявителя нарушаются его законные права и интересы.

- Примерная квалификация этих действий в соответствии с законодательством.

- Просьбу разобраться в данной ситуации, провести прокурорскую проверку и сообщить вам о ее результатах.

- Приложения, которые подтверждают фактические обстоятельства, изложенные в заявлении.

Ситуация 1. Коллекторы звонят по чужому долгу, где вы выступаете в качестве поручителя.

В том случае, если вы выступаете поручителем у своего знакомого и родственника, а он кредит выплатить не в силах, то вам придется отвечать по его обязательствам.

Кредитор в этом случае может требовать погашения задолженности и непосредственно от должника, и от его поручителей – по своему усмотрению. Лучший вариант здесь – найти нерадивого неплательщика и убедить его выплачивать образовавшуюся задолженность.

Если же это невозможно, то вам придется вступать в переговоры с банком и коллекторами, чтобы как можно быстрее решить проблему. Возможно, кредиторы обратятся в суд, чтобы взыскать долг. Но надо учитывать, что после получения решения в пользу кредитной организации вы тоже сможете в судебном порядке требовать от должника погашения задолженности, но уже перед вами.

Ситуация 2. Коллекторы звонят по долгу вашего родственника или знакомого.

Если вы не являетесь поручителем или не вступили в наследство, где имелся чужой долг, то по законодательству вы не обязаны его погашать.

По российскому законодательству ни родители, ни дети, ни братья-сестры не отвечают по кредитным обязательствам других людей. Даже супругов обязать отвечать по обязательствам друг друга может принудить только суд.

Если коллекторы звонят сам по чужому долгу, смело заявляйте им, что не имеете отношения к данному кредиту и выплачивать его не собираетесь.

В случае повторения звонков, следует написать заявления в правоохранительные органы о нарушении правил обработки и хранения персональных данных (законом предусмотрена административная ответственность), а также о вымогательстве.

Ситуация 3. Коллекторы звонят по долгу незнакомого вам человека.

В этом случае нужно выяснить происхождение кредита и получить в этом банке справку об отсутствии задолженности именно на ваше имя. Оригинал данной справки будет храниться у вас, а вот его копию приложите к заявлению в банк и коллекторам.

В таком заявлении нужно описать сложившуюся ситуацию, указать, что ваш телефон или адрес используются ошибочно. Не забывайте при этом оставить себе копию заявления с пометкой о вручении или почтовые документы об отправке письма, если вы решите отправить его почтой.

Что делать если звонят и приходят коллекторы по чужому кредиту

Звонки и визиты агентов взыскательной организации – следствие просрочки по выплатам займа. Однако в жизни встречаются ситуации, когда человек, не оформлявший ссуду, случайно становится жертвой коллекторской компании. Разберемся, что делать, если звонят коллекторы по чужому кредиту и как доказать собственную правоту.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49 . Это быстро и бесплатно !

О причинах повышенного внимания взыскателей к посторонним людям читатели найдут информацию по этой ссылке, а сейчас рассмотрим пути выхода из подобной ситуации.

Учитывая, что звонки от коллекторов по чужому кредиту ломают привычный жизненный уклад, гражданин, который оказался в такой переделке, стремится быстрее покончить с назойливыми взыскателями. Однако тут уместно сначала выяснить нюансы дела, а затем предпринимать активные действия.

Что делать, если не брал кредит, а коллекторы звонят и требуют погасить задолженность? Не паникуйте. Уточните инициалы заемщика – это первый шаг для жертвы коллекторской организации.

Определившись со степенью родства с должником, целесообразно заявить представителю кредитора, что непременно свяжетесь с неплательщиком и предупредите того о необходимости возврата средств, если разыскиваемый заемщик – ваш супруг.

Отметим, что общаться с взыскателями уместно вежливо – ведь переговоры записываются. Однако тут целесообразно помнить, что, не имея отношения к займу, посторонний человек не обязан способствовать ускорению выплат.

По этим причинам, став заложником ситуации, когда названивают и достают коллекторы по чужим долгам, учитывайте, что подобные действия взыскателей продиктованы бессилием перед неплательщиком. А выполнять чужую работу не обязан никто. Кроме того, не исключены ситуации, когда представители банка разыскивают человека, о существовании которого жертва телефонного терроризма и не подозревает.

А выполнять чужую работу не обязан никто. Кроме того, не исключены ситуации, когда представители банка разыскивают человека, о существовании которого жертва телефонного терроризма и не подозревает.

Здесь целесообразно твердо заявить, что не знакомы с должником, и попросить прекратить звонки. Конечно, коллекторские компании не реагируют на подобные просьбы, но подача жалобы на деятельность чересчур активных сотрудников изменит ситуацию к лучшему.

Известен еще один метод избавиться от назойливых собеседников – сменить номер телефона либо заблокировать входящие звонки с неизвестных номеров.

Недостатком такого варианта становится неудобство для гражданина, который поневоле стал жертвой взыскательного агентства. Хотя этот метод спасет от назойливых собеседников владельцев мобильных телефонов.

Случаи, когда человека, который не оформлял ссуду, донимают коллекторы за чужие долги – типичны. Сегодня уже существует конкретный алгоритм противодействия подобному террору.

При первом звонке уточните должность, фамилию и инициалы звонящего человека. Кроме того, здесь придется еще и выяснить точный юридический адрес и контактные телефоны организации по взысканию.

Затем узнайте сведения о должнике – полученную информацию уместно записывать на диктофон, чтобы приложить доказательства противоправной деятельности представителей кредитора к жалобе. В случаях, когда оппонент категорически отказывается предоставить эти базовые сведения, уместно предупредить того об ответственности перед законом и закончить беседу.

В ситуациях, когда взыскатель назвал собственную фамилию и оставил контактный номер, целесообразно выслушать требования агентства и сообщить, что не намерены разыскивать неплательщика.

Помните, что телефонный номер, по которому взыскатели тревожат конкретного гражданина, скорее всего, получен незаконным способом. Заявите собеседнику, что тот нарушает Федеральный закон «О персональных данных» и предупредите о вероятных последствиях. Учитывайте, что такую беседу уместно вести спокойным и уверенным тоном, не оскорбляя оппонента.

Учитывайте, что такую беседу уместно вести спокойным и уверенным тоном, не оскорбляя оппонента.

Если гражданина, который не обращался ранее в банк, достали коллекторы по чужому кредиту, уместно разработать стратегию общения. Когда претензии взыскателей обоснованы, целесообразно настаивать на судебном рассмотрении этого вопроса. Отметим, что представители кредитора вправе беспокоить лишь супруга, наследника либо поручителя заемщика.

В других ситуациях уместно писать жалобы о вымогательстве денег и о разглашении конфиденциальных сведений. Само собой, такие заявления придется подкрепить конкретными фактами и доказательствами. Помните, что конечный результат здесь определяется активной позицией пострадавшего человека и готовностью добиться справедливости.

Конечно, общение с кредиторами сложно назвать приятным диалогом, но как вести себя, если коллекторы угрожают по телефону за чужой кредит? Помните, в подобных ситуациях человеку, который столкнулся с таким произволом, уместно сохранять хладнокровие и здравомыслие.

Взыскатели не верят на слово клиентам, которые отказываются от долга – ведь такие случаи стали типичной практикой для представителей кредитора.

Само собой, степень угрозы здесь тоже разнится. Некоторые взыскатели пугают «должника» судом за мошенничество, другие угрожают конфискацией собственности, но наиболее опасные ситуации – когда на кон ставится здоровье гражданина, которого приняли за неплательщика или его жизнь. Что делать, когда постоянно звонят коллекторы по чужому долгу и запугивают?

Обезопасить себя и получить доказательства незаконного воздействия кредиторов удастся, фиксируя переговоры на диктофон. Если взыскатели звонят и на работу, подключите коллег и составьте коллективное обращение о нарушении в Роскомнадзор.

Помните, что юристы квалифицируют следующие варианты запугивания, которые впоследствии удастся использовать против назойливых оппонентов:

- оскорбления;

- распространение конфиденциальной информации;

- преследование;

- вымогательство;

- угрозы здоровью.

Учитывайте, что грамотное фиксирование беседы и последующая подача жалобы охлаждает запал «поборников справедливости». Кроме того, здесь уместно и довести дело до суда, требуя компенсировать моральный вред. А в случаях, если подобные звонки спровоцировали заболевание или другой ущерб, сохраняйте квитанции на лекарства и медицинские услуги, чтобы компенсировать и материальные потери.

Теперь рассмотрим ситуацию, когда приходят коллекторы по чужому долгу. Что делать в этих случаях? Конечно, подобное развитие событий само по себе свидетельствует о недостаточном противодействии взыскателям еще на этапе телефонных переговоров.

Следите, чтобы визит был оговорен заранее – иначе человек не обязан общаться с представителем кредитора.

Кроме того, время поездки на дом к предполагаемой «жертве» регламентировано Федеральным законом №230. Да и законодательство не обязывает гражданина пускать в дом непрошеного визитера. А последующие хулиганские выходки в виде стука в дверь или попытки оставить в подъезде надпись целесообразно заснять и вызвать наряд полиции.

А последующие хулиганские выходки в виде стука в дверь или попытки оставить в подъезде надпись целесообразно заснять и вызвать наряд полиции.

Отдельной темой для разговора становится приход взыскателей в квартиру, где находится лишь несовершеннолетний. Помните, воздействие коллекторов на детей, которые не достигли 18 лет, карается законом.

Но неукоснительное следование букве закона не характерно для представителей кредитора. Учитывайте, что подобный визит нанесет ребенку моральный вред. По этим причинам предупредите подростка, что нельзя пускать в квартиру посторонних. Кроме того, напомните ребенку, чтобы в таких случаях звонил родителям и соседям.

Наконец, обсудим алгоритм построения диалога с «гостем». При встрече попросите взыскателя представиться и предъявить бумаги о правомерности требований. Далее, спокойно объясните, что должник – незнакомый для вас человек, поэтому пожелайте представителю кредитора удачи в поисках, но уточните, что не намерены терпеть периодические звонки и визиты.

Если заемщик – член семьи, тоже неуместно предоставлять коллекторам конкретные сведения о местонахождении или телефонах неплательщика. Помните, что подобные действия нарушают законодательство. Объясните, что не поручались за этого человека, и напомните взыскателям о разумном выходе из ситуации – суде.

Соглашаясь на беседу, помните, что здесь обязательно придется записывать происходящее на видеокамеру. Об этом не помешает предупредить и оппонента. Кроме того, хорошим приемом тут становится и привлечение свидетелей, например, соседей.

Причем разговаривать уместно за пределами жилья. Помните, добровольно пуская представителей кредитора в дом, гражданин ставит себя неудобное положение. Если разумные доводы не действуют на агентов взыскательной организации, не ленитесь обращаться с жалобой в полицию на преследование и вымогательство. Кроме того, параллельно поданное заявление в Центробанк способно охладить пыл кредиторов.

Как видите, известно немало законных методов противодействия коллекторским компаниям. Здесь целесообразно лишь сохранять спокойствие и фиксировать каждый этап взаимодействия.

Здесь целесообразно лишь сохранять спокойствие и фиксировать каждый этап взаимодействия.

Напомним, что в таких ситуациях государство становится на сторону граждан, и защищает права и свободы таких людей. Задачей же «жертвы» коллекторов становится оповещение контролирующих структур о незаконном давлении.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Автор статьи: Филипп Соловьев

Здравствуйте! Я Филипп, уже более 12 лет занимаюсь юриспруденцией. Я считаю, что являюсь профессионалом в своей области и хочу подсказать всем посетителям сайта как решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны с целью донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте – всегда необходима консультация со специалистами.

✔ Обо мне ✉ Обратная связь Оцените статью: Оценка 3.8 проголосовавших: 18КОНСУЛЬТАЦИЯ ЮРИСТА

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

8 800 350 84 37

Звонят коллекторы по чужому кредиту.

Куда жаловаться? Что делать если звонят коллекторы по чужому кредитуКогда звонят коллекторы по чужому кредиту, куда жаловаться и что делать люди не знают. В этой статье будет описано, как дать отпор коллекторам, когда они уже достали звонками и угрозами.

Виды проблемных ситуаций

Когда звонит коллекторское агентство без видимых на то причин, у человека возникают вопросы, а когда из трубки слышится хамство с угрозами, то и вовсе появляется гнев. Действия банка или коллекторов должны быть обоснованными и не нарушать прав человека. Терпеть иные претензии и требования по долгу другого человека нельзя. Если донимают коллекторы с этим нужно бороться. Следует разобраться, почему коллекторы достают человека.

Существуют основные ситуации, при которых коллекторы могут звонить по телефону и требовать от человека определенных действий, чтобы вернуть чужой долг:

- Если человек является поручителем заемщика , взявшего кредит и не возвращающего в банк, то коллекторы могут начать «выбивать» долги именно с поручителя. Требования коллекторов вполне обоснованы, так как возврат долга поручителем вместо заемщика прописан договором о займе, но и тут агентства должны соблюдать определенные требования. Пообщаться с кредиторами придется и откладывать разговор не стоит, так как уклонения от выплаты кредита поручителем несет административную ответственность. Если человек осознано не становился поручителем заемщика, то выплачивать чужие долги и подвергаться репрессиям со стороны коллекторов он не обязан.

- Если контактному лицу звонят и говорят, что его номер дал заемщик при оформлении документов, то необходимо убедить коллекторов — вы не заемщик и не поручитель и платить не должны, даже если и знакомы с заемщиком (сосед, друг, родственник). Платить по чужим долгам вы не обязаны, если не подписывали бумаг на поручительство. Требования коллекторов о предоставлении данных заемщика необходимо игнорировать, так как неизвестно достоверно кому и зачем передадут эти сведения. Коллекторы обязаны прекратить названивать человеку, но часто доводы и отказы не действуют, так как цель – вернуть долг и добиваются они ее любыми путями.

- Звонящие говорят о задолженности , которую человек не брал, и впервые слышит. Необходимо убедить коллектора в том, что он звонит по ошибке. Телефон мог ранее принадлежать злостному неплательщику, либо быть преднамеренно указан заемщиком неверно, а то, что получился ваш номер обычное совпадение. Также неправильным мог оказаться номер в силу банковской ошибки и не верного набора данных, выяснить и доказать это стоит. Коллекторские компании по телефону даже не желают слушать оправдания, но доказывать правоту стоит. Необходимо прийти в банк и запросить справку о том, что к вам организация не имеет претензий, и кредиты на ваше имя не числятся.

Требования коллекторов вполне обоснованы, так как возврат долга поручителем вместо заемщика прописан договором о займе, но и тут агентства должны соблюдать определенные требования. Пообщаться с кредиторами придется и откладывать разговор не стоит, так как уклонения от выплаты кредита поручителем несет административную ответственность. Если человек осознано не становился поручителем заемщика, то выплачивать чужие долги и подвергаться репрессиям со стороны коллекторов он не обязан.

Требования коллекторов вполне обоснованы, так как возврат долга поручителем вместо заемщика прописан договором о займе, но и тут агентства должны соблюдать определенные требования. Пообщаться с кредиторами придется и откладывать разговор не стоит, так как уклонения от выплаты кредита поручителем несет административную ответственность. Если человек осознано не становился поручителем заемщика, то выплачивать чужие долги и подвергаться репрессиям со стороны коллекторов он не обязан.Каждый отдельный случай требует активных действий от человека, которого замучили звонками кредиторы. Необходимо с первых паров разбираться в сложившейся ситуации и решать проблему.

Что делать со звонками?

Звонки из коллекторского агентства доставляют хлопоты людям. Кредиторы беспокоят ночью, и днем, постоянно названивают и портят настроение криками и требованиями.

Существуют два варианта решения ситуации:

- Сменить сим-карту на мобильном и отделаться от звонков по несуществующему или чужому кредиту. Звонки на домашний номер это не прекратит.

- Отстаивать свои права , писать жалобы и добиваться удаления данных из базы, а при сильном злоупотреблении правами, добиваться выплаты моральной компенсации от банка за то, что передал кредит коллекторам, не адекватно ведущим дело. На коллекторов за звонки в нерабочее время, угрозы и запугивания можно подать в суд и получить материальное возмещение.

Как реагировать на звонки?

При общении с коллекторами по телефону человек должен вести себя корректно и грамотно, для безопасности в дальнейшем. Когда названивают банки и коллекторы необходимо:

- Вести диалог в спокойном тоне, не кричать в ответ и не угрожать, если угрожают вам, то на выпады реагировать не стоит.

- Когда с первых паров требуют выплаты кредита за другого человека, следует попросить сотрудника представиться, сказать от какой организации он звонит и по какому праву получил ваш номер телефона. Банк, дающий ваш номер коллектору, уже нарушает закон о банковской тайне и сохранности персональных данных, и можно попробовать объяснить это.

- Все записи разговоров должны быть записаны на диктофон, а самих людей уведомить, что вы записываете все разговоры. После такой процедуры звонки поступают все реже.

- Если кредит не брал человек, то бояться не чего, но нужно доказать это коллектору. Необходимо попросить его предоставить все данные по займу, на основании которых он беспокоит. При отказе вежливо попрощаться, а при получении сведений попросить перезвонить позже, вы пока проверите полученную информацию. Чужой кредит оплачивать вы не должны, скажите об этом коллектору и подтвердите свою непричастность к заемщику.

- Договариваться с коллекторами о встрече или соглашаться на их провокации нельзя.

- Нельзя давать данные третьих лиц, даже при заверениях отстать и разговаривать непосредственно с заемщиком. На слово верить нельзя, как и разглашать чужие данные без ведома.

- Все звонки и разговоры должны быть зафиксированы, поэтому нужно запросить у мобильного оператора выписку, чтобы потом предоставить ее в суде, если понадобится.

Банк, дающий ваш номер коллектору, уже нарушает закон о банковской тайне и сохранности персональных данных, и можно попробовать объяснить это.

Банк, дающий ваш номер коллектору, уже нарушает закон о банковской тайне и сохранности персональных данных, и можно попробовать объяснить это.

Такие действия часто приводят к ослаблению пыла коллекторов и о прекращении звонков уже можно мечтать.

Но если кредиторы не сдаются, то стоит начинать активно действовать.

Что узнать у коллектора?

При телефонном разговоре всегда нужно задавать определенные вопросы, чтобы потом было меньше проблем.

Обязательно нужно узнать:

- ФИО звонящего, должность.

- Коллекторское агентство и банк, который оно представляет.

- Реквизиты коллекторского агентства.

- Данные по кредиту (кто заемщик, сумма долга, дата оформления и т.д.).

- На каком праве (официальная бумага) вам звонят и каким способом звонящий может это подтвердить.

Эти данные — помощь в случае обращения человека в полицию, суд и в банк, так как на слово провести разбирательство эти структуры не смогут. Запрашивать данные нужно при звонке коллектора постоянно, чтобы они записывались на диктофон.

Запрашивать данные нужно при звонке коллектора постоянно, чтобы они записывались на диктофон.

Куда подать жалобу?

Надоедливые коллекторы – это нарушение закона, и стоит незамедлительно пожаловаться в определенные структуры, чтобы быстрее избавиться от звонков. Жалоба может подаваться в письменном и устном виде.

Человек может:

- Позвонить в банк и сообщить о неправомерных действиях.

- Обратиться в НАПКА для проверки законности действия коллекторского агентства (если кредит не ваш, то звонки быстро прекратятся).

- Подать жалобу в полицию, написав заявление о вымогательстве и угрозе жизни (подтвержденная документально).

- Написать заявление в прокуратуру и известить об этом коллектора, звонки прекратятся сразу.

- Обратиться с жалобой можно и непосредственно в отделение банка, чтобы он начал расследование по действиям своих коллекторов, не забыв указать на закон о неразглашении личных данных.

Задолженность, которой нет, не должна мучать человека, как и коллекторы.

Если же человека беспокоят собственно сотрудники банка, то нужно писать жалобу в Роспотребнадзор, Роскомнадзор, Центральный Банк. На коллекторов эти организации повлиять не смогут, так что здесь лучше обращаться в правоохранительные органы.

Что указывается в жалобе?

Подавая жалобу, нужно грамотно составить ее и обязательно указать:

- Свои данные.

- ФИО и должность коллектора, какую организацию представляет.

- Просьбу о принятии мер относительно злоупотребления обязанностями и разглашения конфиденциальных данных, а также нарушения права неприкосновенности частной жизни.

- Предоставить документальные подтверждения (аудио-, видеофайлы, распечатки звонков, присланные уведомления).

Эти данные помогут организации начать проводить расследование. По окончанию разбирательства с коллекторского агентства можно через суд получить компенсацию

Какие статьи нарушают коллекторы и банки?

Если приходят смс из банка или названивают коллекторы с требованиями вернуть чужой кредит, стоит указать им, какие законы они нарушают.

Касательно коллекторов:

- ст. 183 ч.2 УК РФ.

- ст. 137 УК РФ о неприкосновенности частной жизни.

- ФЗ «О банках и банковской деятельности» ст. 26.

- ст. 213 УК РФ «Хулиганство».

- п.3 ст.857 ГК РФ.

Касательно банков:

- закон о банках и банковской деятельности (статья 26).

- ФЗ от 27 июля 2006 г. N 152-ФЗ «О персональных данных».

- статья 138 УК РФ — раскрытие персональных данных.

- Закон о потребительском кредите.

Указание на эти статьи и законы помогает быстро и надолго избавиться от коллекторов, достающих человека не по праву.

Мириться со звонками и угрозами нельзя. Давать слабину при разговоре тоже, иначе после коллекторы уже не отстанут. Нужно отстаивать свои права и не затягивать с обращением в правоохранительные органы, чтобы в случае обращения в суд у вас были доказательства вашей активной борьбы с коллекторами и их неправомерными действиями.

Видео

Позвонить из банка по поводу задолженности могут абсолютно любому человек: и тому, кто действительно допустил просрочку по кредиту, и тому, кто исправно платит, но очередной платеж почему-то не поступил, и даже тому, кто не брал кредит — вообще, или очень давно не пользовался кредитными услугами. Более того, позвонить якобы из банка могут и мошенники, а также те, кто намерен добыть некие сведения от вас.

Как бы то ни было, первоочередная задача — получить исчерпывающую информацию о причинах звонка и выдвигаемых в вашем отношении требованиях. Далее мы подробно разберем, что делать и как себя вести, если вам звонят из банка по кредиту. В том числе случаи, когда кредит вы не брали или платить нечем.

Первый шаг при звонке из банка — выяснить подробно все обстоятельства

Независимо от того, есть ли у вас кредит, задолженность по нему или нет, важно уточнить у собеседника следующую информацию:

- Данные о том, кто звонит — ФИО, должность, представителем какого банка он является. Если есть сомнения, что звонок поступил именно из банка, можно попросить оставить контактный телефон, а затем уточнить его принадлежность и перезвонить в банк самостоятельно.

- Номер и дату заключения кредитного договора, сумму кредита и размер задолженности, банк в котором оформлен договор, данные заемщика и другие подробности — для случаев, когда вы кредит не оформляли.

- Данные о задолженности — сумма, характер (очередной платеж или уже накопившийся долг), период образования (просрочки).

- Что именно требует банк, и в какие сроки необходимо выполнить эти требования.

Если вы уверены, что сами лично деньги в долг не брали, можно тут же заявить об этом представителю банка и попросить разобраться детально в мошенническом, по-видимому, его оформлении от вашего имени. Но выяснение подробностей все равно необходимо. Возможно, допущена ошибка в номере телефона, кредит оформлен на лицо, имеющее сходные с вашими ФИО или на которое ранее был зарегистрирован номер теперь уже вашего номера телефона.

Не исключена и ситуация, что вам звонят только потому, что вы — родственник должника. В таких ситуациях вы можете поступить на свое усмотрение, в том числе сразу же заявить о нежелании разбираться с банком по поводу чужих долгов.

Один из самых распространенных вариантов — вы имеете кредит, внесли очередной платеж, но он не поступил. Здесь возможна как техническая ошибка с зачислением средств, так и нарушение с вашей стороны, когда вы чуть опоздали, а дни зачисления платежа попали на выходные или праздничные.

Здесь возможна как техническая ошибка с зачислением средств, так и нарушение с вашей стороны, когда вы чуть опоздали, а дни зачисления платежа попали на выходные или праздничные.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Что делать, если кредит вы не брали или допущена ошибка в данных о заемщике?

Такая ситуация свидетельствует либо о том, что кредит от вашего имени (по вашему паспорту, данным) оформили незаконно (мошенническим путем), либо о том, что со стороны банка допущена ошибка. Возможно также, что ранее зарегистрированный на фактического заемщика номер телефона, теперь принадлежит вам.

В любой из этих ситуаций необходимо, после того как вы уточнили в телефонном разговоре подробности по кредиту и долгу, сделать следующее:

- Подготовить и направить в банк заявление, в котором указать о своей непричастности к оформлению кредитного договора, а также потребовать проведения внутренней проверки. Содержание заявление зависит от конкретной ситуации — изложите все как есть и подробно.

- Если вы кредит не оформляли, помимо указанного выше заявления, следует направить в банк заявление-запрос с просьбой о предоставлении материалов кредитного дела — договора и сопутствующих ему документов. В этом нет особой необходимости, но таким образом вы получите доступ к доказательствам, сможете более детально проанализировать ситуацию и принять решение о дальнейших действиях.

- При кредитном мошенничестве обязательно необходимо направить заявление в полицию. Если у вас уже получены материалы из кредитного дела — приложите к заявлению их копии. Если нет — укажите известную вам информацию по кредиту и сообщите, где правоохранительные органы смогут истребовать материалы, подтверждающие факт мошенничества.

Дальнейшие ваши действия и решения будут зависеть от результатов внутрибанковской, доследственной проверок и результатов расследования уголовного дела.

Что делать, если за вами действительно числится долг?

Здесь возможны две ситуации:

- Очередной платеж по какой-то причине не прошел.

- Вы сознательно допустили просрочку, в том числе по причине того, что неспособны далее платить по кредиту.