Плохая кредитная история — обнуляется ли она и когда это происходит

Когда обнуляется плохая кредитная история: что говорит закон?

Кредитная история — важный источник информации, который позволяет банкам максимально объективно оценить свои риски при выдаче кредита. Если в досье появится информация о негативных данных, это становится проблемой. Поэтому многие граждане думают о том, когда обнулится плохая кредитная история, и начнется ее новый отсчет.

Чему не стоит верить

Вокруг кредитных историй ходит много различных слухов и домыслов, которые часто в итоге ничем не обоснованы. Вот некоторые заблуждения граждан:

- из кредитной истории можно удалить негативную информацию. Это невозможно, единственное исключение — если сведения неверные, и заемщик это докажет;

- БКИ — частные конторы, с которыми можно договориться.

Да, это действительно негосударственные организации, но за ними осуществляется жесткий контроль. Изменить хранимые данные за деньги невозможно, ни одно БКИ не это не пойдет;

Да, это действительно негосударственные организации, но за ними осуществляется жесткий контроль. Изменить хранимые данные за деньги невозможно, ни одно БКИ не это не пойдет; - обнуление кредитной истории будет выполнено через 3 года. Популярное заблуждение, на деле срок хранения информации в разы больше.

Да, это действительно негосударственные организации, но за ними осуществляется жесткий контроль. Изменить хранимые данные за деньги невозможно, ни одно БКИ не это не пойдет;

Да, это действительно негосударственные организации, но за ними осуществляется жесткий контроль. Изменить хранимые данные за деньги невозможно, ни одно БКИ не это не пойдет;Что касается последнего пункта. Какое-то время ходили разговоры, чтобы сократить срок хранения информации до 3 лет. Даже создавались соответствующие законопроекты. Но ничего в итоге не было принято. Банки и сам Центральный Банк по понятным причинам были крайне против такой инициативы. Получается, что человек мог бы наделать просрочек, потом подождать 3 года и стать кристально чистым заемщиком.

От сокращения срока пострадали бы и сами заемщики, которые добросовестно выполняли свои обязательства. Они бы рисковали потерять положительную информацию при отказе от кредитных услуг на 3 года, им бы пришлось снова зарабатывать себе положительную репутацию. В итоге все осталось на прежних местах.

О черном списке должников

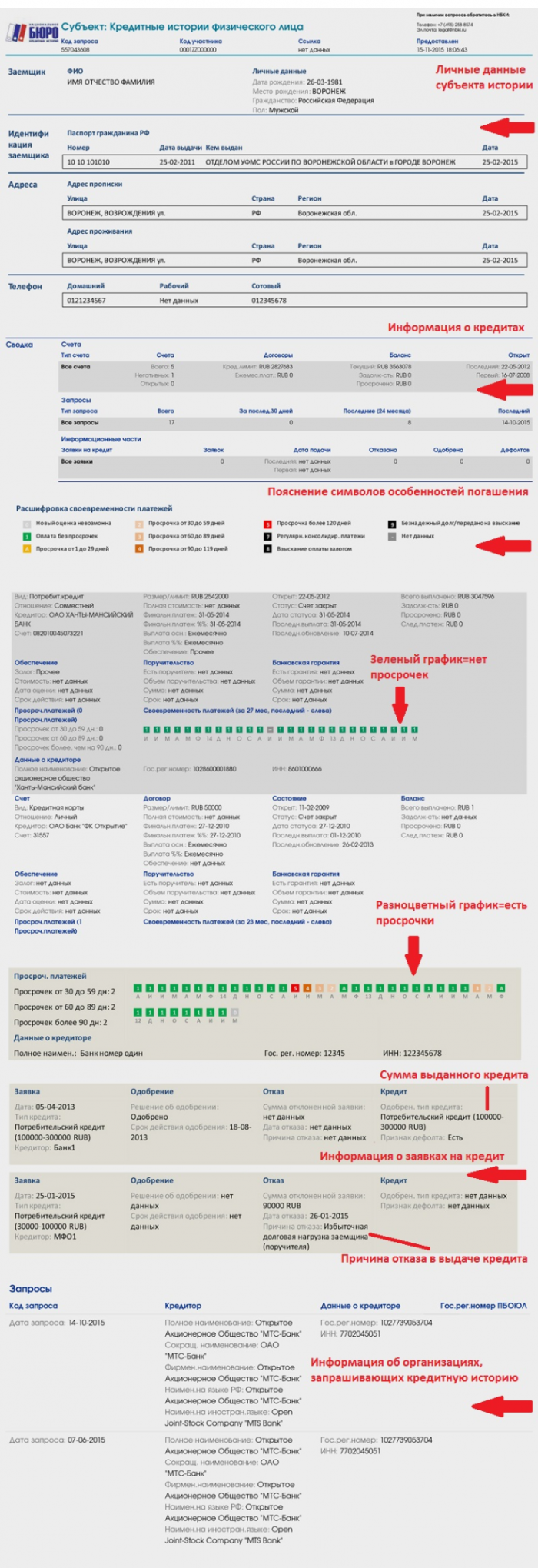

На деле никакого черного списка должников не существуют. Есть только кредитные истории, которые надежно хранятся в специализированных Бюро. На сегодня в России 4 БКИ, где сосредоточена основная масса досье россиян: НБКИ, ОКБ, Эквифакс, Русский Стандарт.

Банки действительно порой создают черные списки должников, но это их внутренние данные, которые больше никуда не передаются. Например, человек хотел взять кредит по подложным данным, банк обнаружил это и внес его в черный список. Это означает, что при последующих обращениях в эту же компанию гражданин получит отказ.

Сколько на самом деле хранится КИ

Теперь разберемся, через сколько лет аннулируется кредитная история, каков реальный срок. В России действует Федеральный Закон О кредитных историях, который и дает ответ на этот вопрос. Статья 7 как раз посвящена хранению и сбору информации. Там и указано, через какое время обнуляется кредитная история, срок — 10 лет.

Но есть важный момент — отчет этих 10 лет начинается с момента попадания последней информации в досье. То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

Если о человеке не поступает никакой информации от банков в течение указанного срока, то только в этом случае история обнулится. Она исчезнет полностью. И если человек вдруг снова решит взять кредит, то для банка он будет чистым листом. Кредитная история будет формироваться заново.

Какие действия заемщику приведет к новому отсчету 10 лет:

- оформление любого кредитного продукта;

- погашение кредита;

- подача заявки на кредит. Даже если по ней поступит отказ, он будет зафиксирован в досье, и отсчет начнется заново.

Так что, если вы думаете о том, обнуляется ли кредитная история, то да, она может исчезнуть. Но для этого гражданин должен полностью залечь на дно и на 10 лет вообще забыть о кредитах.

Могут ли банки простить долги?

Граждане, имеющие негативное досье, также часто надеются на то, что банк простит долг, и в итоге негативные данные из кредитной истории исчезнут. И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация.

И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация.

На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их. Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

Банк прощает долг, но кредитная история при этом не очищается. В ней будет отражаться информация об этом долге, который по факту — крайне проблемный. Несмотря на то, что открытой просрочки уже не будет, с таким заемщиком не пожелает связываться ни один банк.

Как исправить свою кредитную репутацию?

Можно подождать 10 лет, вообще не обращаться в банки за кредитами. В итоге, когда обнуляется кредитная история, из нее исчезают все сведения, и позитивные, и негативные. Можно пробовать снова обращаться в банки и формировать новую историю.

Но если плохая кредитная история мешает получить ссуду, которая крайне необходима, тогда нужно прибегать к методам исправления ситуации. Можете рассмотреть три варианта:

Можете рассмотреть три варианта:

- Оформление любых кредитных продуктов с последующим благополучным погашением. Это могут быть небольшие наличные кредиты, кредитные карты, товарные кредиты. Но если КИ крайне негативная, банки одобрение давать не будут, тогда этот вариант не актуален.

- Оформление микрозаймов в МФО. Эти компании менее требовательные к клиентам, выдают срочные небольшие займы. Обращение к ним может быть даже более удобным, исправление досье будет быстрым (займы выдаются на срок до 30 дней). При открытых просрочках можно получить отказ.

- Специальные программы банков и МФО по исправлению негативных кредитных историй. После изучения КИ клиента составляется план исправления, который стандартно состоит из 2-5 небольших кредитов, которые берутся и гасятся поочередно. В итоге история наполняется положительными данными.

Важно! Если в КИ содержится информация об открытых просрочках, ни один вариант не поможет. Репутация все равно будет крайне плохой.

Банки преимущественно смотрят на последние данные в досье потенциального заемщика. Если видно, что в последние годы он проявляет ответственность, то его качество повышается в глазах кредитора. И даже если 3-5 лет назад и раньше были какие-то нарушения, они перекроются положительными данными.

Мы рассмотрели, через какое время восстанавливается кредитная история, для этого нужно 10 лет полной «кредитной тишины». Если же нет времени столько ждать, тогда пробуйте исправить КИ, добавив в нее положительные сведения.

Как получить заем с плохой кредитной историей

Бывает, что человеку необходимо обратиться за деньгами в банк, но мешает кредитная история (КИ) плохого качества. Может быть, он не платил вовремя по своим обязательствам из-за невнимательности, а может, стал жертвой мошенников. В данном случае это не имеет значения. Главное – как в этих условиях получить заем.

Есть два варианта решения задачи. Первый быстрый, но довольно дорогой. Он основывается на необходимости для заемщика доказать кредитору свою кредитоспособность и отсутствие рисков. Это возможно.

Он основывается на необходимости для заемщика доказать кредитору свою кредитоспособность и отсутствие рисков. Это возможно.

Второй вариант – работать над улучшением качества КИ и повышением Персонального кредитного рейтинга (ПКР). Он более долгий, но в итоге дает лучшие результаты и, главное, лучшие условия кредитования.

Кредиты для трудных заемщиков

Статистика показывает, что уровень одобрения заявок на ссуду для обладателей ПКР в диапазоне от 300 до 350 баллов (а это нижайшая из возможных оценок) составляет около 15 %. То есть примерно каждый шестой заемщик с низким рейтингом получает кредит. Почему так происходит?

Банки, выдавая заем, прежде всего озабочены его возвратом. Оценивая заемщика, они внимательно проверяют, насколько добросовестно он прежде исполнял свои обязательства.

Казалось бы, если здесь подтверждаются их худшие опасения, то кредит выдан не будет.

Как получить заем с низким ПКР

Но это, разумеется, не правило, а скорее исключение. Поэтому важно знать, что поможет заемщику с низким ПКР убедить банк одобрить заявку на кредит.

- Рекомендуется запастись активами, которые можно предоставить в качестве залога. Лучше всего, если это будет не последняя квартира в хорошем районе крупного города, чтобы не было препятствий к ее реализации. Главное условие – ценность актива должна перекрывать сумму займа.

- Первоначальный взнос, покрывающий часть стоимости покупки, на которую берется ссуда, должен быть как можно большим, не менее 30 % от суммы. С плохой КИ рассчитывать на снисходительность банков не приходится. Крупный первоначальный взнос доказывает, что человек способен ответственно относиться к деньгам, а также сокращает риск того, что в случае резкого снижения цен на жилье стоимость залога перестанет покрывать объем долга.

- Хорошим ходом для повышения доверия банка-кредитора будет получение зарплаты на карту этого банка. Сейчас, благодаря закону об отмене «зарплатного рабства», это очень легко оформляется. Контроль за поступлением доходов настолько увеличивает шансы на получение займа, что низкий ПКР может вообще не иметь значения. Разумеется, поверить в это сложно, но банки действительно более лояльно относятся к своим зарплатным клиентам.

- Попытаться найти друзей или родственников, готовых выступить поручителем по кредиту. Это действительно сильно помогает. В конце конов, на то они и близкие люди.

- Даже несмотря на соблюдение всех смягчающих условий, заемщику следует быть готовым к максимально высокой ставке и не рассчитывать на долгий срок кредита. Но с невысоким ПКР выбирать не приходится.

-340x191.jpg) С плохой КИ рассчитывать на снисходительность банков не приходится. Крупный первоначальный взнос доказывает, что человек способен ответственно относиться к деньгам, а также сокращает риск того, что в случае резкого снижения цен на жилье стоимость залога перестанет покрывать объем долга.

С плохой КИ рассчитывать на снисходительность банков не приходится. Крупный первоначальный взнос доказывает, что человек способен ответственно относиться к деньгам, а также сокращает риск того, что в случае резкого снижения цен на жилье стоимость залога перестанет покрывать объем долга. Но с невысоким ПКР выбирать не приходится.

Но с невысоким ПКР выбирать не приходится.Большинство из условий предполагают наличие у заемщика существенных сбережений или ликвидных дорогих активов. Но это непременное условие для быстрого получения кредита с низким ПКР. Впрочем, даже при выполнении всех этих требований заемщик должен быть готов к отказу. В этом случае остается единственная альтернатива – работать над улучшением качества истории.

Почему улучшение кредитной истории нельзя доверять посредникам

Дело это не настолько безнадежное, как может показаться. Вопреки устоявшемуся мнению, даже очень низкий рейтинг может быть поднят до состояния, когда любой банк с радостью выдаст кредит. Минус заключается в том, что это невозможно сделать быстро.

Главное, что нужно усвоить заемщику: как бы ни хотелось упростить задачу, нельзя обращаться к помощи посредников. В интернете очень много предложений по улучшению и даже удалению записей КИ, однако правда заключается в том, что изменить их могут только те, кто их делал – то есть банки. Поэтому такие предложения поступают, как правило, от мошенников с целью выманить деньги. В лучшем случае они будут руками заемщика и за его же деньги пытаться оспорить кредитную историю, и положительный итог здесь не может быть гарантирован. В худшем придется смириться с потерей личных данных, денег и времени. Поэтому быстрее и дешевле самому поднять ПКР.

Поэтому такие предложения поступают, как правило, от мошенников с целью выманить деньги. В лучшем случае они будут руками заемщика и за его же деньги пытаться оспорить кредитную историю, и положительный итог здесь не может быть гарантирован. В худшем придется смириться с потерей личных данных, денег и времени. Поэтому быстрее и дешевле самому поднять ПКР.

Как восстановить качество кредитной истории

- Разобраться с текущими долгами и закрыть все просрочки. Это главное, что нужно сделать. Если у заемщика остаются просроченные долги перед другими банками, они автоматически лишают его шансов на получение займа. Дополнительным бонусом к погашению станет повышение рейтинга.

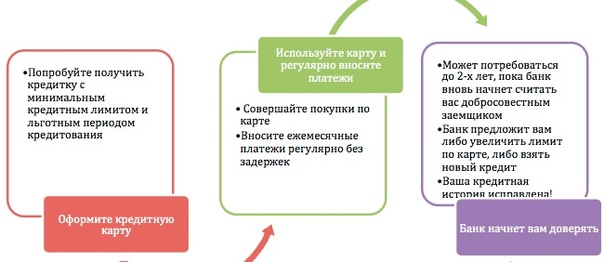

- Привлечение небольшой ссуды. Суть стратегии заключается в том, что заемщик берет небольшую потребительскую ссуду и аккуратно, в соответствии с графиком платежей, ее гасит. Добросовестное исполнение своих обязанностей является залогом успеха.

- Кредитная карта. Выплаты по ней также находят свое отражение в кредитной истории. Получить карту несложно: многие кредиторы выдают их на основании одного заявления. После получения кредитки необходимо активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности до окончания грейс-периода. Так можно будет избежать дополнительных расходов. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти ПКР.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Покупка товаров в рассрочку. Рассрочка считается таким же видом кредитования, как все другие, и предоставляющая ее организация вправе формировать записи в кредитной истории. Правда, в отличие от банков и других кредиторов для торговых точек передача информации в БКИ – это право, а не обязанность. Поэтому перед тем, как воспользоваться этой возможностью улучшения кредитной истории, нужно поинтересоваться, заключен ли у продавца договор на предоставление информации с каким-нибудь из бюро.

Получить карту несложно: многие кредиторы выдают их на основании одного заявления. После получения кредитки необходимо активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности до окончания грейс-периода. Так можно будет избежать дополнительных расходов. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти ПКР.

Получить карту несложно: многие кредиторы выдают их на основании одного заявления. После получения кредитки необходимо активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности до окончания грейс-периода. Так можно будет избежать дополнительных расходов. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти ПКР.

При использовании любого варианта следует помнить, что улучшение качества кредитной истории возможно, только если все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в договоре, чтобы у банка не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Как получить свой ПКР

После того, как качество будет восстановлено, заемщик может получить кредит. Однако возникает вопрос: как узнать, что кредиты уже доступны? Для этого необходимо научиться пользоваться Персональным кредитным рейтингом.

ПКР рассчитывается на основе записей кредитной истории и является по сути его числовой оценкой. Он измеряется в баллах от 300 до 850 единиц. Чем выше рейтинг, тем больше шансов на получение займа на выгодных условиях. Получить ПКР можно там же, где историю, то есть в НБКИ. Наиболее простой путь – запросить рейтинг онлайн в личном кабинете заемщика на официальном сайте бюро (https://person. nbki.ru). Следует учесть, что в целях безопасности личных данных заемщика необходимо иметь подтвержденную регистрацию на портале государственных услуг. Но при ее наличии процедура запроса и получения займет не больше одной минуты.

nbki.ru). Следует учесть, что в целях безопасности личных данных заемщика необходимо иметь подтвержденную регистрацию на портале государственных услуг. Но при ее наличии процедура запроса и получения займет не больше одной минуты.

Для чего еще может быть полезен рейтинг

Кроме оценки заемщика, у ПКР есть еще одна очень полезная функция: с его помощью можно получить наиболее выгодные предложения от российских банков. Обычно специальные продукты и бонусы для обладателей ПКР можно увидеть при запросе рейтинга на сайте НБКИ. Для потенциального заемщика это очень важно, потому что такие предложения отличаются лучшими условиями и позволяют сделать однозначный вывод о восстановлении качества КИ.

В итоге плохая кредитная история не означает, что заемщик не сможет привлечь ссуду. Возможности всегда есть, главное — не оставлять в плачевном состоянии свой ПКР, заботиться о качестве КИ и дорожить финансовой репутацией. Даже если сейчас кредит не нужен, это не значит, что в нем не возникнет потребности в ближайшем будущем. На этот случай «порох» лучше держать всегда сухим.

На этот случай «порох» лучше держать всегда сухим.

Долги тяжкие. Как исправить плохую кредитную историю? | Личные деньги | Деньги

Просрочка по кредиту — помеха в карьере

Кредитная история — хроника наших денежных обязательств, свидетельство добросовестности и ответственности. Клиенту, за которым тянется шлейф просрочек или который назанимал слишком много, новый кредит, скорее всего, не дадут. Кроме банкиров кредитную историю запрашивают компании, продающие автостраховки. По их версии, есть связь между тем, как человек возвращает кредиты, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии. Поэтому для них ОСАГО может стоить дороже.

Интересуются кредитной историей и сервисы каршеринга, предоставляющие напрокат автомобили. Они могут не доверить машину клиенту, который задолжал крупную сумму.

И, наконец, кредитная история интересна работодателям, прежде всего из госсектора, финансовой отрасли или сферы крупного бизнеса. Множество просроченных платежей для кадровых служб — признак низкой ответственности и неумения управлять финансами. У кандидатов на вакансию с такими проблемами выше риск получить отказ. И почти со стопроцентной вероятностью ему не доверят ответственный руководящий пост.

Множество просроченных платежей для кадровых служб — признак низкой ответственности и неумения управлять финансами. У кандидатов на вакансию с такими проблемами выше риск получить отказ. И почти со стопроцентной вероятностью ему не доверят ответственный руководящий пост.Однако ни банк, ни страховая компания, ни ваш потенциальный работодатель не имеют права запросить вашу кредитную историю без вашего согласия.

«Исторические» ошибки

Впрочем, периодически интересоваться своей кредитной историей полезно и по собственной инициативе. Ведут летопись финансовых обязательств специализированные организации: бюро кредитных историй (БКИ). Два раза в год они обязаны предоставлять ответ на запросы граждан совершенно бесплатно.

Знание о том, что написано в хронике ваших кредитных событий, убережет вас от шокирующих неожиданностей. Есть случаи, когда мошенники получают займы через интернет, оформляя их на чужие паспортные данные. И если такая неприятность с вами случилась, то чем раньше вы узнаете о ней, тем лучше. Иногда бывают глупые ошибки: деньги получил Иван Иванович Иванов, а запись об этом появилась в истории его полного тезки. Но чаще задолженность возникает просто из-за того, что клиент не закрыл карту, по которой был получен кредит. Вы можете о кредитке просто забыть, можете ее потерять, но банк продолжит начислять плату за обслуживание, которая тоже отражается в кредитной истории.

Иногда бывают глупые ошибки: деньги получил Иван Иванович Иванов, а запись об этом появилась в истории его полного тезки. Но чаще задолженность возникает просто из-за того, что клиент не закрыл карту, по которой был получен кредит. Вы можете о кредитке просто забыть, можете ее потерять, но банк продолжит начислять плату за обслуживание, которая тоже отражается в кредитной истории.

«Если вам кредитный лимит больше не нужен, то, рассчитавшись с банком, сразу напишите ему заявление о закрытии карточного счета. Документ, подтверждающий этот факт, нужно сохранить на случай возникновения недоразумений. А через месяц-другой можно удостовериться в банке, что счет и карта точно закрыты, долгов нет», — советует первый заместитель начальника Главного управления Банка России по Центральному федеральному округу Ильшат Янгиров.

Как ошибки исправить?

Итак, проверка показала, что кредитная история, хранящаяся в БКИ, не имеет с реальностью ничего общего. Что делать?

«Чтобы оспорить кредитную историю, — поясняет И. Янгиров, — нужно подать заявление в то бюро, в котором она хранится. Проще и быстрее всего лично прийти в офис БКИ и заполнить на месте форменный бланк. С собой нужно взять паспорт, а также документы из банка или МФО о погашении долга.

Янгиров, — нужно подать заявление в то бюро, в котором она хранится. Проще и быстрее всего лично прийти в офис БКИ и заполнить на месте форменный бланк. С собой нужно взять паспорт, а также документы из банка или МФО о погашении долга.

Если же посетить бюро вы не можете, придется отправить заявление и другие документы по почте. Бланк заявления можно скачать на сайте бюро. И важно также, чтобы заявление было заверено нотариусом.

Затем бюро перешлет ваше письмо кредитору. Если банк или МФО подтвердит вашу правоту, бюро исправит ошибку и письменно сообщит об этом. Срок ответа — 30 дней с того дня, как бюро получит ваше заявление».

Однако бывает, что кредиторы не соглашаются с аргументами клиента и настаивают на существовании долга. Тогда остается один выход: решать проблему через суд.

Так как банки сотрудничают с несколькими БКИ, то исправлять кредитную историю придется в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений.

Следует помнить и о том, что информация из банка о погашении кредита поступает в БКИ не мгновенно. Поэтому, прежде чем заявлять претензию, убедитесь, что прошло пять рабочих дней с того момента, как вы закрыли кредит.

Как улучшить кредитную историю?

БКИ хранят кредитные истории течение 10 лет с момента последнего внесения новых данных. Особенно пристальное внимание банки и МФО, в которые вы обратитесь за деньгами, будут обращать на вашу кредитную активность за недавние 2-3 года. А с течением времени даже негативную кредитную историю можно улучшить.

«Если у вас на самом деле были просрочки по выплате кредитов, помните, что удалить что-либо из кредитной истории невозможно, — обращает внимание Янгиров. — Но если вы хотите и дальше кредитоваться, то по мере необходимости берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Так за пару лет вы можете создать новую позитивную историю взаимоотношений с кредиторами».

как появляется и как её исправить? » Банки » Миллион шаг за шагом

Плохая кредитная история может возникнуть по разным причинам, порой даже по самым, на первый взгляд, незначительным.

- Например, заёмщик внес платёж почти впритык к крайнему сроку платежа, а он шёл до банка ещё несколько дней. В результате банк посчитал, что заёмщик просрочил платёж.

- Ещё пример. После окончательного погашения кредита заёмщик считал, что расплатился за кредит полностью, однако, «забыл» про какие-то копейки, на которые просто раньше внимания не обращал, когда вносил платежи. А эти копейки, несмотря на абсурдность, считаются непогашенным долгом, на который начисляются штрафы. Со временем накопившая сумма с учётом штрафов может вылиться в уже довольно ощутимую и бьющую по карману сумму.

При этом формально банк будет прав, поскольку все нюансы оговорены в кредитном договоре, который заёмщик собственноручно подписывал в самом начале. Что интересно, сам заёмщик долгое время может даже не догадываться о том, что у него оказывается есть задолженность перед банком и что она растёт день ото дня. Часто бывают случаи, когда банки специально тянут время и не оповещают должника, чтобы сумма задолженности накопилась побольше. Вот такая суровая правда о кредитах. Поэтому заёмщику, нужно держать ухо востро.

Вот такая суровая правда о кредитах. Поэтому заёмщику, нужно держать ухо востро.

Также плохая кредитная история может возникнуть, если заёмщик взял кредит в банке и не смог за него расплатиться. Например, после начала кризиса многие люди потеряли работу и стали неплатежеспособными. Дело доходило до судов и судебных приставов, которые приходили в дом к заёмщику и изымали вещи в счёт уплаты долга. А ведь в сытые докризисные времена мало кто мог подумать о таком повороте в развитии событий.

Обычно кредиты с плохой кредитной историей получаются из-за того, что у заёмщиков возникают трудности с тем, чтобы ежемесячно выплачивать нужную сумму и в назначенное время. Здесь может быть несколько причин:

- Просто забыл сделать платёж

- Случилось что-то непредвиденное в жизни заёмщика

- Задерживают зарплату на работе

- Технические проблемы внесения платежа

Естественно, банку на все эти «трудности заёмщика» нет никакого дела. «Если уж получил кредит в банке, то будь любезен вовремя вносить нужную сумму в полном объёме (иначе последуют штрафы)» — такова позиция банков.

Пробуем исправить плохую кредитную историю в БКИ и в банке

А теперь неприятная новость. Если у заёмщика в истории есть кредит с плохой кредитной историей, то велика вероятность того, что взять кредит в этом банке не получится: его просто не дадут. Поэтому рекомендуется сразу сообщать в банк, если возникают трудности с выплатой кредита. Банки тоже не заинтересованы в росте невыплат, поэтому идут навстречу отзывчивым клиентам.

Также нужно знать, что в России с недавних пор появилось множество бюро кредитных историй (БКИ), в которых содержится информация о заёмщике и о ранее выданных кредитах. Банк может сделать запрос в такое бюро и получить исчерпывающую информацию о кредитной истории заёмщика, которая может быть как хорошей, так и плохой. Эта мера может оказаться бичом для людей, любящих брать кредиты в разных банках и не выплачивать их. Они таким образом рискуют заработать очень плохую кредитную историю на долгие годы, в течение которых ни один банк не выдаст даже маленький кредит на неотложные нужды. С этим надо быть аккуратнее.

С этим надо быть аккуратнее.

Важно знать, что один раз в год любой гражданин может обратиться в БКИ чтобы узнать свою кредитную историю. Если обращаться повторно, то это уже будет стоить денег. |

Если всё же заёмщик имеет плохую кредитную историю не только у банка, но и состоит в чёрном списке в бюро кредитных историй потому, что не выплатил кредит ранее, то положение можно исправить только обратившись в банк. Нужно полностью рассчитаться с банком, погасить всю задолженность по кредиту. После этого нужно, чтобы банк связался с БКИ и исправил кредитную историю.

Фото: Фотобанк Лори

Как исправить кредитную историю — Статьи

Кредитная история отражает исполнение заемщика обязательств по займам и кредитам перед финансовыми организациями. Имея плохую кредитную историю, высоки шансы, что в выдаче кредита вам будет отказано. Именно в 80% случаев отказы в выдаче кредитов происходят именно по этой причине. Лишь только немногие заемщики владеют информацией по составлению, размещению и хранению сведений о предыдущих сделках с финансовыми организациями, а также, каким образом можно исправить кредитную историю.

Лишь только немногие заемщики владеют информацией по составлению, размещению и хранению сведений о предыдущих сделках с финансовыми организациями, а также, каким образом можно исправить кредитную историю.

Кредитная история — репутация заемщика – из чего она складывается

Процедуру формирования, исправления и использования данных заемщиков о предыдущих кредитах регламентирует ФЗ № 218 «О кредитных историях». В частности, документом предписано:

- документ, отображающий все данные о выполнении клиентом части договора перед банками и другими финансовыми организациями, за содержание которых отвечает бюро кредитных историй, или БКИ. На поступающие туда сведения клиент дает свое согласие. Как правило, клиенту необходимо дать свое согласие, если он решит воспользоваться программой кредитования, поскольку это является одним из условий предоставления кредита. По статистическим данным на 1 января 2013 года только 30% заемщиков имели «чистую» репутацию, т. е. у них отсутствовала кредитная история как таковая.

- наряду с функцией Центрального каталога кредитных историй или ЦККИ по хранению информации о том, какая именно кредитная организация содержит сведения КИ того или иного заемщика, является и лицензирование деятельности БКИ;

- сведения из бюро предоставляются как заемщику, так и финансовой организации.

е. у них отсутствовала кредитная история как таковая.

е. у них отсутствовала кредитная история как таковая.Причины плохой кредитной истории

Различают несколько групп подобных причин.

1. Независящие от заемщика причины, или косвенное отношение к ним со стороны заемщика:

- документы были оформлены с ошибкой;

- ошибки со стороны специалистов финансовых учреждений;

- ошибки, вызванные программным обеспечением, оборудованием и прочими техническими проблемами;

- ошибки, возникшие в результате действий мошенников – в случае утери документов или хищение персональных данных.

2. Причины, по которым ответственность лежит на заемщике:

- в случае просрочки платежа более, чем на 30 дней;

- если просрочки по кредитам и займам имеют периодический характер со сроком от 5-30 дней;

- в случае погашения займа до обозначенного срока систематично.

Если просрочка по кредиту составляет более 35 дней, или заемщик вообще игнорирует сроки погашения кредита, то он автоматически попадает в категорию «неплательщиков», и получить новый заем ему практически будет невозможно.

Исправление кредитной истории

Согласно российскому законодательству, у любого гражданина РФ есть право на оспаривание и исправление сведений о прошлых взаимодействиях с финансовыми организациями. От степени сложности процедуры зависит осуществление ее самостоятельным образом или обратиться за помощью специалистов.

Если вы не причастны к факту наличия у вас отрицательной кредитной истории, то вам помогут следующим образом:

- Со стороны сотрудников банка: обращение в банк за помощью будет самым оптимальным решением. После признания банком ошибки запрос направят в Бюро, где будут внесены изменения. Процесс займет несколько рабочих дней.

- БКИ: если у вас нет сомнений в наличии ошибки в кредитной истории, вы может направить запрос с целью проверки данных и внесения изменений. После того, как ваша заявка будет рассмотрена, корректировку внесут в пределах одного месяца.

- Обращение в суд: в случае, если вашими документами воспользовались мошенники для получения кредита, целесообразно обратиться в суд. Однако, нужно учитывать, что процесс может растянуться на долгий период, и необходимые исправления будут внесены после проведения расследования. Также на вас ляжет бремя доказывания вашей непричастности к кредиту, а в случае, если факт мошенничества не подтвердится, вы будете оплачивать не только кредит, но и все начисленные штрафы.

После того, как ваша заявка будет рассмотрена, корректировку внесут в пределах одного месяца.

После того, как ваша заявка будет рассмотрена, корректировку внесут в пределах одного месяца.Если плохая кредитная история стала следствием ваших просроченных платежей, то вы можете поступить следующим образом:

- Оплачивать новые кредиты своевременно. Воспользоваться возможностью оформления кредита в банке, который недавно открылся и которому нужны новые клиенты. Исполнять добросовестно все обязательства и договориться с банком о передаче данных положительного характера в Бюро.

- Приобретать продукцию в рассрочку.

- Оформить депозит. Перед подачей заявки на оформление кредита рекомендуем открыть вклад в том же банке. Как правило, такие действия положительным образом влияют на репутацию заемщика.

- Обратиться в банк, чтобы реструктуризировать настоящий заем или отсрочить платеж – в случае возникновения просрочек банк не передаст информацию о них БКИ.

- Воспользоваться периодом без кредитных обязательств. При запросе кредитной истории банк рассматривает промежуток времени от 3 до 5 лет. Если за этот период времени вы не имели просрочек по кредиту, то кредитная история считается положительной.

- Воспользоваться услугами МФО для исправления кредитной истории. Микрофинансовые организации предлагают услугу по исправлению кредитной истории при выполнении определенных условий. Данные положительного характера будут переданы в Бюро.

Какие еще организации работают в этом направлении?

В случае наличия у вас отрицательной кредитной истории вы можете обратиться к кредитным брокерам. У этих организаций имеется договоренность с банками, нуждающихся в клиентах. Услуга оказывается на возмездной основе, включает в себя подбор оптимальной кредитной системы и составление рекомендаций, цель которых улучшить кредитную историю.

У этих организаций имеется договоренность с банками, нуждающихся в клиентах. Услуга оказывается на возмездной основе, включает в себя подбор оптимальной кредитной системы и составление рекомендаций, цель которых улучшить кредитную историю.

Возможно ли удаление кредитной истории или исправление ее на возмездной основе?

В настоящее время предложения очистить или удалить сведения о ранее взятых кредитах или просроченных платежах попадаются не так и редко. Согласно действующему российскому законодательству удалять сведения запрещено. Этот процесс контролируется Центральным Банком, чтобы со стороны БКИ не возникало действий такого характера. Если вам будут предлагать воспользоваться такого рода услугой, вы должны иметь в виду, что перед вами мошенники. Это касается и организаций, которые предлагают оказать подобную услугу за деньги.

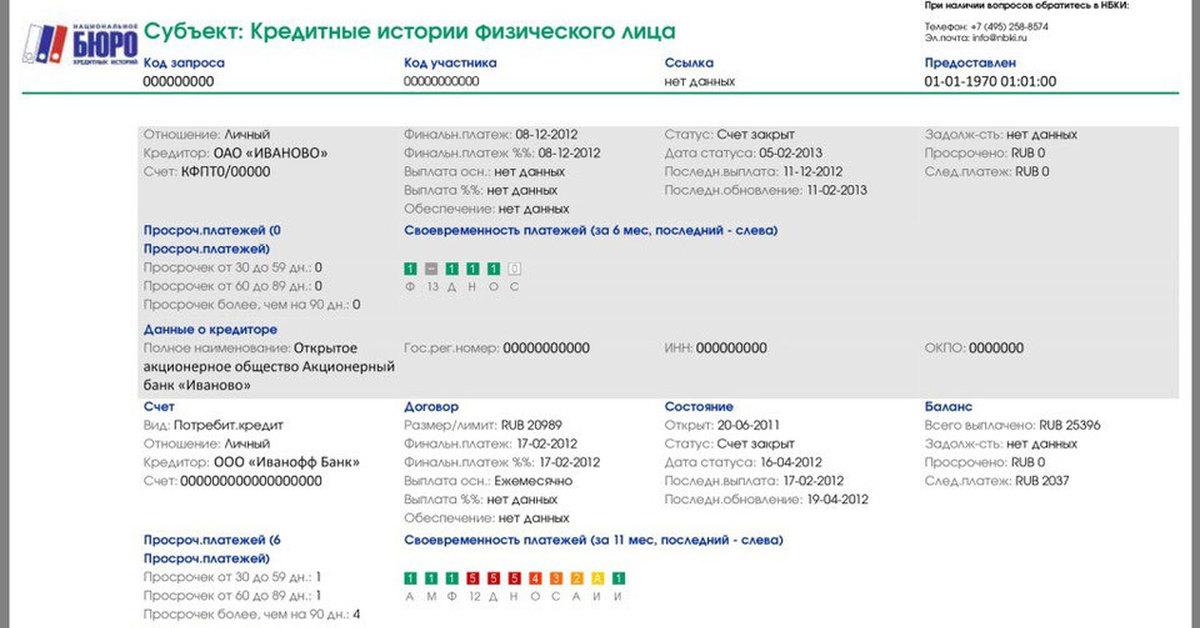

Где получить информацию о кредитной истории?

Данные сведения вы сможете получить из выписки из БКИ. Действующее российское законодательство регламентирует порядок обращения граждан на бесплатное получение услуги один раз в год, а на возмездной основе – количество обращений не лимитируется. Информация должна предоставляться уведомлением и согласием заемщика.

Информация должна предоставляться уведомлением и согласием заемщика.

Выписка следующие поля:

- ФИО; Фамилия, имя, отчество;

- семейное положение;

- паспортные данные;

- сведения об образовании и месте работы;

- данные о долговых обязательствах клиента, о суммах кредита, сроках выполнения, возможных задолженностях, начисленных процентах и другие данные, которые представляют важные данные по этому вопросу;

- данные о кредиторах, которые запрашивали подобную информацию.

Выписку можно получить следующим образом:

- При личном посещении в БКИ. Информация об организациях представлена на официальном сайте ЦБ.

- Направить письменный нотариально заверенный запрос заказным письмом. Как правило, ответ обязан быть предоставлен в течение двух недель.

- Через интернет. На официальном сайте ЦБ РФ в разделе ЦККИ путем предоставления электронных копий лицевой стороны паспорта и страницы с пропиской, а также оплатить услугу.

- Обратиться в банк.

В случае наличия плохой кредитной истории вы всегда можете постараться ее исправить. Но не стоит забывать и о причинах, которые привели к подобным последствиям и повлияли на вашу репутацию.

Что такое плохая кредитная история и рейтинг?

Наличие «плохой кредитной истории», «плохого кредитного рейтинга» или просто «плохой кредитной истории» обычно означает, что ваши кредитные отчеты (и полученные на их основе кредитные рейтинги) показывают негативное кредитное поведение в вашем недавнем прошлом.

Кредит — это просто покупка или получение займа по соглашению, которое вы заплатите позже. Готовность кредитора позволить вам использовать кредит основывается на доверии к тому, что вы вернете то, что заимствуете, вместе с процентами, в соответствии с графиком, который вы согласовали при принятии ссуды или условий кредита.

Вообще говоря, плохая кредитная история возникнет, если вы не погасите свои долги в соответствии с соглашениями о займах. События, включая просроченные или пропущенные платежи, могут нанести ущерб вашей кредитной истории, но вы сможете взыскать ее до того, как ваш кредит будет признан плохим, если вы возобновите своевременную выплату долгов.

Более серьезные ошибки, которые могут привести к плохому кредитному рейтингу, включают:

Если ваша кредитная история отражает какое-либо из этих событий, у вас могут считаться плохие кредитные рейтинги. Но важно помнить, что со временем и дисциплиной вы можете улучшить свой кредит.Плохая кредитная история не обязательно должна быть постоянным условием.

Что считается плохим кредитным рейтингом и рейтингом?

В определенной степени плохая кредитоспособность относительна. Пока они соблюдают законы, запрещающие дискриминацию, кредиторы сами определяют свои критерии кредитования. Некоторые ищут только заемщиков с исключительно хорошими кредитными рейтингами и исключают кандидатов, которых приняли бы многие другие. Другие кредиторы сосредотачиваются на заемщиках с неидеальным или субстандартным кредитом. Третьи предлагают ряд продуктов, предназначенных для заемщиков с различными кредитными рейтингами.

Третьи предлагают ряд продуктов, предназначенных для заемщиков с различными кредитными рейтингами.

Независимо от профиля целевого заемщика, многие кредиторы оценивают кредитные рейтинги потенциальных заемщиков, используя кредитные рейтинги: трехзначные числа, полученные путем статистического анализа информации в вашем кредитном отчете. Кредитные баллы предсказывают, насколько вероятно, что вы не сможете погасить ссуду, а более высокие баллы указывают на меньший риск того, что вы не сможете выполнить свои обязательства. Самые популярные системы подсчета очков, модели FICO ® Score ☉ и VantageScore ® , позволяют получать оценки в диапазоне от 300 до 850.

Кредиторы часто используют кредитные баллы в качестве первого шага в своих процессах принятия решений о кредитовании, исключая заемщиков, баллы которых опускаются ниже минимального порогового значения, которое они выбирают. Кредиторы часто также используют кредитные рейтинги, чтобы помочь установить процентные ставки, которые они взимают с заемщиков, и могут направлять кандидатов, чьи баллы попадают в определенные диапазоны, к конкретным продуктам. Например, более рискованным заемщикам могут быть предложены кредитные карты с более высокими процентными ставками, а заемщикам с наивысшим кредитным рейтингом могут быть предложены более низкие ставки и бонусные программы.

Например, более рискованным заемщикам могут быть предложены кредитные карты с более высокими процентными ставками, а заемщикам с наивысшим кредитным рейтингом могут быть предложены более низкие ставки и бонусные программы.

FICO присваивает рейтинги диапазонам кредитных баллов в соответствии с их относительным риском, как показано в таблице ниже. Отдельные кредиторы могут или не могут сегментировать заявителей на получение кредита, используя эти диапазоны и категории, и могут быть готовы предоставить кредиты заемщикам в любом диапазоне баллов FICO ® от исключительного до удовлетворительного. Некоторые могут даже предлагать скромные суммы кредита (возможно, требуя залога или залога) заемщикам с самым низким рейтингом.

Какие факторы влияют на ваш кредитный отчет и результаты?

История управления долгом, записанная в вашем кредитном отчете, является основой для ваших кредитных баллов и определения того, является ли ваш кредит «хорошим» или «плохим».»

В целом записи кредитного отчета, которые указывают на трудности с кредитным менеджментом, будут пагубными для вашего кредитного профиля и вашего кредитного рейтинга, в то время как те, которые показывают хорошее кредитное управление, будут способствовать хорошим кредитным рейтингам. Записи кредитного отчета, которые могут повредить ваши кредитные рейтинги наиболее важные из них:

Записи кредитного отчета, которые могут повредить ваши кредитные рейтинги наиболее важные из них:

- Просроченные или пропущенные платежи : История платежей является наиболее важным аспектом вашей оценки FICO ® , и даже один 30-дневный просроченный или пропущенный платеж может повредить вашей оценке.История платежей составляет около 35% вашей оценки FICO ® .

- Чрезмерное использование кредитных карт : Использование высокого процента от лимита заимствования по отдельным кредитным картам или по всем вашим картам в совокупности может заставить кредиторов подумать, что вы чрезмерно полагаетесь на кредит. Вы можете рассчитать этот процент, известный как использование кредита, для каждой кредитной карты, разделив текущий непогашенный остаток на лимит заимствования, а затем умножив на 100, чтобы получить процент.Вы также можете рассчитать общее использование, разделив сумму всех ваших балансов на сумму всех ваших лимитов. Кредиторам нравится, когда использование кредита по каждой карте и особенно по всем картам в целом составляет менее 30% — лица с лучшими кредитными рейтингами, как правило, сохраняют коэффициент использования на уровне 10% или меньше. Использование кредита составляет 30% вашей оценки FICO ® .

- Получение кредита в короткие сроки : Каждый раз, когда кредитор запрашивает ваш кредитный отчет или основанный на нем кредитный рейтинг для решения о кредитовании, в ваш кредитный файл записывается жесткий запрос.Эти запросы остаются в вашем файле в течение двух лет и могут вызвать небольшое временное снижение вашего кредитного рейтинга. Кредиторы смотрят на количество сложных запросов, чтобы определить, сколько нового кредита вы запрашиваете. Слишком много запросов может повысить уровень риска, который вы представляете для кредитора или скоринговой модели, и повлиять на ваши кредитные рейтинги и кредит, который вы сможете получить. Новая кредитная активность составляет около 10% вашей оценки FICO ® .

- Основные негативные события : Основные ошибки в кредитном менеджменте, которые могут появиться в кредитном отчете, включают потерю права выкупа, банкротство, повторное вступление во владение, списание (кредитор теряет надежду получить то, что вы должны, и закрывает ваш счет) и расчетные счета ( кредитор принимает меньше, чем полная сумма вашей задолженности по договоренности, а затем закрывает ваш счет).Каждый из них может серьезно повредить вашей кредитной истории на годы, даже до десятилетия.

Кредиторам нравится, когда использование кредита по каждой карте и особенно по всем картам в целом составляет менее 30% — лица с лучшими кредитными рейтингами, как правило, сохраняют коэффициент использования на уровне 10% или меньше. Использование кредита составляет 30% вашей оценки FICO ® .

Кредиторам нравится, когда использование кредита по каждой карте и особенно по всем картам в целом составляет менее 30% — лица с лучшими кредитными рейтингами, как правило, сохраняют коэффициент использования на уровне 10% или меньше. Использование кредита составляет 30% вашей оценки FICO ® .

Последствия плохой кредитной истории и рейтинга

Лица с хорошей кредитной историей пользуются многими преимуществами, но если у вас плохая кредитная история и рейтинг, кредиторы могут не захотеть вести с вами дела. Это означает:

- Вам может быть трудно получить ссуды и кредитные карты.

- Если вы можете получить ссуду или кредитную карту, вам, вероятно, предложат относительно небольшую сумму кредита или лимит расходов, и вам, возможно, придется заплатить относительно высокую процентную ставку. Это может стоить вам сотни, тысячи или даже десятки тысяч долларов в течение срока кредита, в зависимости от суммы, которую вы заимствуете.

- При обеспечении безопасности оборудования, такого как мобильные телефоны или кабельный модем, или даже при аренде автомобиля или квартиры, плохой кредит может означать, что вам придется платить дополнительные сборы или вносить гарантийный депозит, который не требуется для заемщиков с более выгодным кредитом.

- Плохой кредит может означать, что вы платите более высокие взносы по страхованию автомобиля, чем если бы ваш кредит был лучше.

Это может стоить вам сотни, тысячи или даже десятки тысяч долларов в течение срока кредита, в зависимости от суммы, которую вы заимствуете.

Это может стоить вам сотни, тысячи или даже десятки тысяч долларов в течение срока кредита, в зависимости от суммы, которую вы заимствуете.Как улучшить плохой кредит

Плохой кредит не длится вечно. Вы можете в любое время принять меры, чтобы начать приобретать хорошие кредитные привычки, которые способствуют улучшению кредитного рейтинга и кредитного рейтинга. К ним относятся:

- Проверьте свой кредитный рейтинг. Когда вы получите бесплатную оценку FICO ® Score от Experian, вы также получите объяснение факторов в вашем кредитном отчете, которые имеют наибольшее негативное влияние на вашу оценку. Это может дать вам хорошее представление о том, на чем сосредоточить усилия по улучшению результатов.

- Оплачивайте счета вовремя. Хороший способ избежать просроченных платежей — настроить автоматические электронные платежи для повторяющихся счетов, таких как студенческие ссуды и оплата автомобиля. Также может помочь настройка напоминаний по электронной почте или текстовым сообщениям и календарных сигналов. Что бы это ни стоило, сделайте все возможное, чтобы избежать просроченных платежей.

- Погасить задолженность по кредитной карте. Любой платеж, уменьшающий непогашенный остаток по кредитной карте, снижает общий коэффициент использования (конечно, при условии, что вы не начисляете новые платежи одновременно).Если вы сосредоточитесь на том, чтобы избежать новых покупок по картам, и работать над выплатой по картам с наибольшим индивидуальным использованием кредита, вы сможете добиться прогресса в улучшении кредитного рейтинга за относительно короткое время.

- Подавайте заявку на новый кредит только при необходимости. Избегание жестких запросов в течение года или двух может помочь восстановить некоторые кредитные рейтинги и убрать видимость чрезмерного стремления к новым кредитным счетам.

- Повысьте свой кредит. Experian Boost ™ † — бесплатная программа, которая добавляет ваши своевременные платежи за коммунальные услуги, телефонные и потоковые услуги в ваш кредитный отчет Experian, часто мгновенно увеличивая ваши кредитные рейтинги на основе ваших кредитных данных Experian.

- Получите помощь в улучшении кредитоспособности. Если у вас возникли проблемы с получением разрешения на получение кредитной карты или ссуды самостоятельно, вы можете создать кредитную историю с помощью других:

- Станьте авторизованным пользователем чужой учетной записи.

- Работайте с партнером с хорошей репутацией. Если у вас есть соавтор по ссуде или кредитной карте, кредитор также считает их солидарными ответственными по долгу.

- Откройте счет кредитной карты с обеспечением. Имея защищенный счет кредитной карты, вы вносите депозит, а эмитент карты позволяет вам занимать до определенной суммы, используя депозит только в том случае, если вы перестанете оплачивать свои счета.

- Будьте терпеливы. Если у вас есть серьезные негативные события в вашем кредитном отчете, они могут навредить вашему кредитному баллу и кредитному рейтингу на долгие годы, но их влияние со временем уменьшится. Вот почему терпение — еще один рецепт для улучшения вашей кредитной истории. Пока вы избегаете дополнительных ошибок и придерживаетесь хороших кредитных привычек, ваш кредит будет со временем улучшаться.

Это может дать вам хорошее представление о том, на чем сосредоточить усилия по улучшению результатов.

Это может дать вам хорошее представление о том, на чем сосредоточить усилия по улучшению результатов.

Узнайте больше о своей кредитной истории и рейтинге

- Как «исправить» плохой кредитный рейтинг

Чтобы улучшить плохой кредитный рейтинг, необходимо понять основных участников кредита и предпринять шаги для устранения факторов, оказывающих негативное влияние . - Как улучшить свой кредитный рейтинг

Есть шаги, которые вы можете предпринять, чтобы увеличить свой кредитный рейтинг, и чем раньше вы устраните определенные факторы, тем быстрее будет расти ваш кредитный рейтинг. - Что такое плохой кредитный рейтинг?

Согласно шкале FICO Score от 300 до 850, кредитный рейтинг ниже 669 считается удовлетворительным или плохим. - Плохой кредит? Вот как получить ссуду.

Ссуды доступны не только людям с отличным кредитным рейтингом. Если вам нужна работа, вот как получить квалификацию (и что вы, возможно, захотите сделать в первую очередь). - Как восстановить кредит

Хороший кредит может облегчить многие жизненные финансовые ситуации и сделать их менее дорогостоящими. Например, с хорошей кредитной историей вы можете получить одобрение на получение ипотечной или автомобильной ссуды и … - Какие существуют различные диапазоны кредитного рейтинга?

Кредиторы используют диапазоны оценки кредитоспособности, чтобы решить, следует ли брать на себя риск для потенциального заемщика. Понимание вашей оценки и того, как она вписывается в диапазон оценок, поможет … - Почему отсутствие кредита лучше плохого кредита

Плохая кредитная история сложнее, чем отсутствие кредита, но и то, и другое может ограничить вашу способность занимать деньги.Вот как это преодолеть. - Можно ли получить работу с плохой кредитной историей?

Плохая кредитная история может повлиять на ваши перспективы трудоустройства, особенно если вы подаете заявку на финансовую или управленческую должность.

Понимание вашей оценки и того, как она вписывается в диапазон оценок, поможет …

Понимание вашей оценки и того, как она вписывается в диапазон оценок, поможет …Нет кредитной истории vs Плохая кредитная история

Кредитная история показывает способность клиента погашать долги. Это также демонстрирует ответственность за выплату долга. Кредитная история — это запись с подробным описанием долгов, выплат, подробных кредитных линий, банкротств, если таковые имеются, а также другая информация, касающаяся личных долгов.

Кредитная история создается на основе истории платежей по долгу, записанной в кредитном отчете. Как только вы заплатите свой долг, кредитные бюро положительно обновят ваши данные. Если вы пропустите платеж по долгу, он будет записан отрицательно, и при этом будет создан кредитный рейтинг. Кредитные бюро хранят всю информацию о клиенте в кредитных отчетах.

Как только вы заплатите свой долг, кредитные бюро положительно обновят ваши данные. Если вы пропустите платеж по долгу, он будет записан отрицательно, и при этом будет создан кредитный рейтинг. Кредитные бюро хранят всю информацию о клиенте в кредитных отчетах.

На что смотрят банки перед выдачей кредита?

Если вы подаете заявку на ссуду, банки обращают внимание на две вещи: одна — это отсутствие кредитной истории, а другая — плохая кредитная история.Когда вы начинаете свой новый кредитный путь, легко иметь дело с отсутствием кредитной истории.

Однако трудно справиться с плохой кредитной историей. Вы должны потренироваться, чтобы создать хорошую кредитную историю, чтобы вы могли претендовать на ссуду или получить кредитную карту в будущем.

Что такое кредитная история?

Отсутствие кредитной истории означает, что в вашем кредитном отчете нет кредитной истории. В нем четко указано, что вы не занимали деньги ни в каких кредитных учреждениях.

У тех, кто не занимает деньги, нет кредитной истории.

Кредитным организациям трудно иметь дело с заявителями без кредитной истории, потому что у них нет никаких гарантий возврата кредита.

Как создать кредитную историю?

Для построения своей кредитной истории вы можете взять небольшую ссуду или кредитную карту. Не забывайте вносить платежи вовремя каждый месяц.

Постарайтесь погасить кредит как можно раньше.Причина, по которой каждый хочет создать кредитную историю, состоит в том, чтобы получить право на получение беспрепятственной ссуды.

Если вы получили одобренную ссуду, тогда начинается ваша ответственность, и вы должны обращаться с ней осторожно, производя платежи вовремя. Если вы не получите одобренную ссуду, обратитесь за помощью к консультанту.

Содействующий — это человек, который обеспечивает получение кредита. Кредиторы изучают кредитную историю соавтора и назначают ссуду. Кредитный рейтинг Cosigner может быть увеличен, если вы пропустите платеж.

Нажмите здесь, чтобы узнать как улучшить кредитный рейтинг?

Что такое Плохая кредитная история?

Если вы просрочили ежемесячные платежи по долгу или регулярно производите минимальные платежи по кредитной карте, у вас может быть плохая кредитная история.

- Плохая кредитная история создается из-за полного невыполнения ссуды.

- Если вы пропустили платеж по кредиту, вы создаете отрицательную активность.

- Отрицательная активность снизит ваш кредитный рейтинг.

- Если вы используете весь доступный кредитный лимит, это создает плохой кредит.

- Если вы взяли в долг слишком большую сумму, которую вы не можете позволить себе заплатить, это может плохо повлиять на кредитный рейтинг.

- Плохой кредит очень затрудняет право на получение кредита с хорошей процентной ставкой.

- Если у вас было банкротство, ваш кредитный рейтинг будет очень низким, и он останется в качестве примечания в вашем кредитном отчете в течение 7 лет.

Как управлять плохой кредитной историей?

Если у вас плохая кредитная история, вам потребуется время на ремонт.Все хотят улучшить кредитные рейтинги и претендовать на получение необеспеченных ссуд с низкими процентными ставками.

Вы должны помнить, что для создания кредитного рейтинга нужно время.

Если у вас есть непогашенные ссуды, вам следует поработать с ними и уменьшить сумму, которую вы должны кредитору. Это поможет снизить отношение долга к кредитам.

После того, как вы уменьшите соотношение долга к кредиту, вы можете работать над выплатой долга. Этот процесс постепенно вернет ваш кредитный рейтинг в течение определенного периода времени.

Нажмите здесь, чтобы узнать , как плохой кредитный отчет влияет на вашу жизнь

Заключение

Итак, отсутствие кредитной истории не означает плохой кредит. И отсутствие кредитной истории, и плохая кредитная история — это не хорошо. Если у вас нет кредитной истории, начните ее строить.

Если у вас плохая кредитная история, обращайтесь с ней осторожно, чтобы иметь отличный кредитный рейтинг. Первый шаг к тому, чтобы оставаться в правильном направлении, — это держать себя в курсе своего кредитного рейтинга.С высоким кредитным рейтингом вы выглядите более надежным и быстро увеличиваете свои шансы на одобрение кредита.

Виней Кумар Гогуру — профессионал в области финансов с более чем 8-летним разнообразным опытом работы в качестве исследователя, инструктора и опыт работы в промышленности как с государственными, так и с частными организациями.До MyMoneySouq он провел 6 лет в Berkadia, коммерческой ипотечной банковской компании. У него есть докторская степень в области коммерции и две степени магистра со специализацией в области финансов, одна — как магистр коммерции, другая — как магистр делового администрирования. Он написал несколько статей о личных финансах, опубликованных в различных международных журналах. Он любит путешествовать, чтение и письмо — его страсть. Он мечтает написать книгу на свои любимые финансовые темы.

Восстановление плохой кредитной истории и советы по улучшению плохой кредитной истории

Вы подаете заявление на получение кредитной карты или ссуды, и, к вашему удивлению, вам отказывают.Ваш кредитор говорит вам, что вас останавливает именно ваш кредит, и вам следует восстановить плохой кредит и попробовать снова. Вы в растерянности и не представляете, куда двигаться дальше. Ваш кредитор говорит, что вам следует начать с получения отчетов о кредитных операциях и посмотреть, что с ними не так. Они говорят вам, что вы можете получать их бесплатно один раз в год из Annual Credit Report, и вы решаете начать с него.

Вы берете три своих кредитных отчета и видите, что у вас низкий рейтинг. Вы обнаружите аккаунты, о которых забыли, а также просроченные платежи.В следующих частях этого поста мы поговорим о том, как помочь восстановить плохую кредитоспособность. Мы также коснемся лучших кредитных карт для плохой кредитной истории, а также кредитных карт для справедливой кредитной истории.

Оценка ущерба

После того, как вы вытащили свои кредитные отчеты и проверили их на наличие ошибок, вы можете увидеть, насколько низок ваш балл. Существует пять общих категорий кредитного рейтинга, и то, насколько он низкий, повлияет на то, на что вы имеете право. Ваш кредитный рейтинг FICO также определит, насколько высока ваша процентная ставка по любой кредитной линии, которую вы открываете.Чем ниже ваш кредитный рейтинг, тем выше будут процентные ставки. Эти ставки выше, потому что кредитор, у которого вы берете взаймы, рассматривает вас как вложение с высоким риском. Они думают, что у вас очень высока вероятность того, что вы не вернете деньги в долг. Таким образом, чем выше ваш кредитный рейтинг, тем больше у них шансов вернуть свои деньги.

Ниже перечислены пять категорий кредитных рейтингов, чтобы вы могли видеть, где вы находитесь.

Плохо (300-579)

Удовлетворительно (580-699)

Хорошо (700-739)

Очень хорошо (740-799)

Отлично (800-850)

Плохие типы кредитных карт, на которые следует обратить внимание:

Кредит CreditSoup® Poor

Кредит CreditSoup® Поврежденный

CreditSoup® Limited / Нет кредита

Обеспеченные карты CreditSoup®

Кредит CreditSoup® Fair

В зависимости от того, где вы находитесь, вам может быть предстоит долгий путь, чтобы восстановить свой кредит.Существуют кредитные карты для плохой кредитной истории и кредитные карты для людей с хорошей кредитной историей. Также доступны обеспеченные кредитные карты, и вы можете использовать их для восстановления кредита. Мы коснемся шагов, которые вам следует предпринять, а также других способов помочь восстановить плохой кредит. Такие вещи, как небольшие инвестиционные ссуды и развитие здоровых финансовых привычек, также помогут вам. Вы будете хорошо разбираться во всех вопросах, связанных с защищенными кредитными картами, и будете знать, с чего начать. Вы будете знать, что вам нужно сделать, чтобы поднять свой счет.

Догонять платежи и платить все вовремя

Как только вы узнаете, где находится ваш кредитный рейтинг, вы можете помочь восстановить плохой кредит, погасив любые просроченные платежи. Если вы не можете их всех разобрать, договоритесь об оплате. Выплачивайте каждый платеж вовремя и, если можете, платите больше минимальной суммы. Как только вы наверстаете упущенное, работайте над платежами в своем кредитном отчете. Если счета находятся в коллекциях, позвоните кредиторам и разработайте план платежей. Вы также можете заключить сделку, что они удалят аккаунт сбора, если вы оплатите его полностью.Стоит проявить инициативу и позвонить по поводу договоренностей. В будущем, если вы не пропустите или задержите свои платежи, ваши кредиторы будут смотреть на это в положительном свете. Хорошая история платежей ведет к более выгодным условиям кредита, а также дает вам право на более высокие кредитные линии.

Если у вас задержка по ссуде на обучение, спросите о восстановлении ссуды. Ссудный реабилитационный центр — это соглашение, которое вы заключаете с кредитором, и вы делаете так много своевременных платежей. После того, как вы произведете эти платежи, они сотрут вашу историю пропущенных платежей и вернут ваш кредит в нормальное состояние.Удаление любых просроченных платежей повысит ваш кредитный рейтинг. Однако, если вы пропустите платеж, он вернется в предыдущее состояние. Вы можете попытаться восстановить ссуду только один раз за ссуду. Так что, если вы собираетесь попробовать, убедитесь, что у вас есть деньги, чтобы добиться успеха.

Увеличьте свой кредит с помощью кредитных карт

Простой способ помочь создать плохой кредит — это кредитная карта. Существуют карты на случай плохой кредитной истории, доступные с единственной целью — помочь восстановить кредит. Если вы проведете свое исследование, вы сможете найти кредитные карты без депозита.Имейте в виду, что если у вас плохой или низкий кредит, возможности вашей кредитной карты будут ограничены. Тем не менее, газовая кредитная карта также является вариантом, и это поможет вам начать процесс восстановления.

Лучшие кредитные карты для восстановления плохой кредитной истории

Credit One Visa — хороший пример этого типа карты. Еще один хороший выбор для восстановления вашего кредита — карта Milestone® Gold MasterCard®. Если вы получили одобрение, тратьте только то, что вы можете выплатить в конце месяца. Это способ выработать хорошие привычки тратить.Если вы будете вносить каждый платеж вовремя, это положительно отразится на истории платежей вашего кредитного отчета.

Еще одним вариантом восстановления плохой кредитной истории являются обеспеченные кредитные карты. Эти безопасные кредитные карты для плохой кредитной истории работают, когда вы вносите депозит, и это ваша кредитная линия. Обычно это линия около 300 долларов. Если вы платите вовремя в течение нескольких месяцев, вы можете иметь право на более высокую кредитную линию. Это отличные карты для восстановления кредита, и вам почти гарантировано одобрение.Capital One® Secured MasterCard® — это вариант с низкой комиссией. Они избавляют от страха перед перерасходом средств, потому что вы точно знаете свой предел.

Подать заявку на получение ссуды в рассрочку для восстановления плохой кредитной истории

Когда у вас есть одна или две кредитные карты, которые помогут восстановить плохой кредит, пора двигаться вперед. Следующим шагом будет подача заявки на небольшую краткосрочную ссуду. Кредитные карты, которые создают кредит, будут делать только определенную сумму, и небольшой кредит в рассрочку — еще один тип счета.

Кредитные карты — это пример так называемых оборотных или возобновляемых счетов. С другой стороны, ссуда является примером счета в рассрочку. На ваш кредитный рейтинг влияют разные типы счетов, поэтому, имея оба из них, у вас будет больше кредитных линий. Наличие нескольких учетных записей кредитных карт или набора кредитов выглядит благоприятным для кредиторов, и они с большей вероятностью будут работать с вами. Будьте очень осторожны с этим шагом, так как вы не хотите подавать заявку на слишком много кредитов одновременно. Несколько заявок на получение ссуды приведут к серьезным запросам, и каждый раз это может снизить ваш результат на несколько баллов.

Совет от профессионалов: попробуйте ссуду от создателя кредита, чтобы восстановить плохой кредит

Для начала получите одобрение на получение ссуды под низкие проценты. Поскольку вы все еще наращиваете свой кредит, ваша процентная ставка может быть выше. Хорошей идеей будет взять небольшую ссуду или создать индивидуальный кредитный счет + обеспеченную кредитную карту Visa® и быстро вернуть ее. Если вы можете сделать это несколько раз, сделайте это. Небольшие ссуды — это простой способ повысить свой кредитный рейтинг и сбалансировать историю платежей. Это создаст вашу положительную историю платежей, а также историю счетов другого типа.Эти учетные записи в сочетании с хорошей историей платежей по вашим плохим кредитным картам помогут восстановить плохой кредит.

Лично я использовал Самостоятельное кредитование, чтобы повысить свой кредитный рейтинг. В моем видео о Самообеспечении на YouTube я подробно рассказываю о своем опыте использования Самостоятельного кредитования от начала до конца. Self Lender — самая известная кредитная компания в Соединенных Штатах, и не зря!

Видео CreditFast на YouTube: Самостоятельный кредитор — Ссуда для кредитных организаций

Развивайте и используйте хорошие кредитные привычки

Почему не меняется кредитный рейтинг? Восстановление кредита — это не мгновенный процесс.Нет ничего необычного в том, чтобы ждать два-три месяца, чтобы увидеть заметное улучшение вашего кредитного рейтинга. Время, необходимое для исправления кредита, в основном зависит от того, насколько плохо вы набрали в начале. Если ваш результат очень низкий, улучшение может занять два-три года.

В довершение всего, вы увидите, как ваши результаты будут расти, только если вы будете постоянно над этим работать. Если вы откатитесь, ваш счет покажет это, и вам придется работать еще усерднее. Если вы слишком много тратите и живете не по средствам, откажитесь от этой привычки.Хорошая идея — составить бюджет и придерживаться его. Бюджет поможет вам отслеживать, куда уходят ваши деньги каждый месяц, и вы сможете увидеть, когда вы тратите слишком много средств. Эти финансовые привычки, которые вы примете, помогут быстрее восстановить плохой кредит.

Рассмотрите возможность создания Чрезвычайного фонда

Если есть возможность, отложите деньги в фонд помощи на случай чрезвычайной ситуации или на будущее. Чрезвычайный фонд также даст вам душевное спокойствие, зная, что вам есть к чему прибегнуть. Просто зная, что у вас есть деньги, если они вам понадобятся, вы с меньшей вероятностью пропустите платеж.Чем больше вы будете использовать эту здоровую финансовую практику, тем легче будет стать вашей новой нормой. Эти методы также более склонны придерживаться вас после того, как вы получите кредит. Если они это сделают, у вас будет меньше шансов снова зарыться в финансовую яму.

Информация для рекламодателей на веб-сайте CreditFast — CreditFast.com, предоставляет информацию о лучших приложениях для кредитных карт, а также о других финансовых продуктах и услугах. Наша цель — предоставить вам справедливые и сбалансированные отзывы.Некоторые кредитные предложения, которые появляются на нашем веб-сайте, поступают от компаний, от которых CreditFast получает компенсацию, а некоторые нет.

Моника освещает новости о кредитных картах и личных финансах более 15 лет. С ранних лет у нее появился интерес к финансовой грамотности и экономии денег. Моника надеется помочь другим улучшить свои личные финансы по одной статье за раз.

Последние сообщения Моники Коволлик (посмотреть все)Пожалуйста, поделитесь в социальных сетях:

Статьи по теме в CreditFast

Плохие кредитные ссуды | Ссуды с плохой кредитной историей или без кредитной истории

Что такое «плохие кредитные ссуды»?

Плохие кредитные ссуды предназначены для людей с менее чем безупречным кредитным отчетом или для людей, у которых практически нет кредитной истории.Эти ссуды обычно имеют более высокие процентные ставки и более строгие ограничения, чем другие ссуды, поскольку это помогает кредиторам снизить риск того, что вы не вернете их. Однако они могут быть полезны при ответственном управлении.

Важно отметить, что вы не найдете компаний, рекламирующих «плохие кредитные ссуды» — это просто их обычное неофициальное название.

Как я могу получить ссуду по «плохой» кредитной истории?

Во-первых, определите, сколько вы можете позволить себе погашать каждый месяц. Затем сравните ссуды, предоставленные разными компаниями, чтобы найти ту, которая лучше всего соответствует вашим финансовым возможностям и потребностям.

Постарайтесь подавать заявку только на те ссуды, которые вы, вероятно, получите, поскольку каждое приложение будет записывать в вашем отчете жесткий поиск, который может снизить вашу оценку. Перед подачей заявления может быть полезно проверить ваше право на участие, чтобы понять ваши шансы на одобрение. Вы можете увидеть свой рейтинг права на получение личных займов, сравнив их с Experian — это бесплатно и не повлияет на ваш кредитный рейтинг.

Просто помните, мы кредитный брокер, а не кредитор † . Это означает, что мы не предоставляем кредит, но мы можем упростить ваш поиск, помогая вам сравнить все предложения в одном месте.

Что такое «плохой кредит» и есть ли он у меня?

«Плохая кредитная история» означает, что компании негативно относятся к вашей кредитной истории, поэтому вам, вероятно, будет сложно занять деньги или получить доступ к определенным услугам. Но помните, что у каждой компании разные критерии при оценке вашей кредитной истории — одни могут увидеть вас более позитивно, чем другие.

Вы можете составить представление о том, как компании видят вас, проверив бесплатную кредитную оценку Experian.

Если ваша оценка низкая, это может быть связано с тем, что вы отрицательно повлияли на ваш кредитный отчет, например:

Также может быть, что у вас просто недостаточно кредитной истории, на которой кредиторы могли бы основывать свое суждение.Это обычная проблема, если вы:

Как я могу получить более высокие ставки и более высокие лимиты?

Вы можете рассмотреть ссуду с более высоким риском

Если вы не готовы платить по высоким ставкам или вам нужна большая сумма, вы все равно сможете найти ссуду, которая соответствует вашим потребностям, даже если у вас плохой кредит . Но обычно компромисс заключается в том, что вам придется принять более высокий уровень риска. Например:

- Поручительские ссуды — когда кто-то (обычно родственник) обещает произвести выплаты, если вы не можете.Поиск поручителя с хорошей кредитной историей может помочь вам получить ссуду с лучшими ставками или более высоким лимитом. Но быть поручителем означает потенциально потерять свои собственные активы, такие как дом, если вы изо всех сил стараетесь не отставать от платежей.

- Обеспеченные ссуды — когда вы используете свой дом, машину или другое имущество в качестве залога, что означает, что вы можете потерять его, если задержите выплату. Однако обеспечение снижает риск для кредитора, поэтому они могут предложить вам более выгодные ставки или более высокие лимиты, чем вы бы получили в противном случае.

Попытайтесь улучшить свой кредитный рейтинг

Ваш кредитный рейтинг не высечен на камне — он формируется вашим финансовым поведением, поэтому вы можете повлиять на него. Есть несколько шагов, которые вы можете предпринять, чтобы улучшить свой результат и повысить свои шансы на получение желаемой ссуды.

Вы можете проверить свой кредитный рейтинг Experian бесплатно, и он будет обновляться каждые 30 дней, если вы войдете в систему.