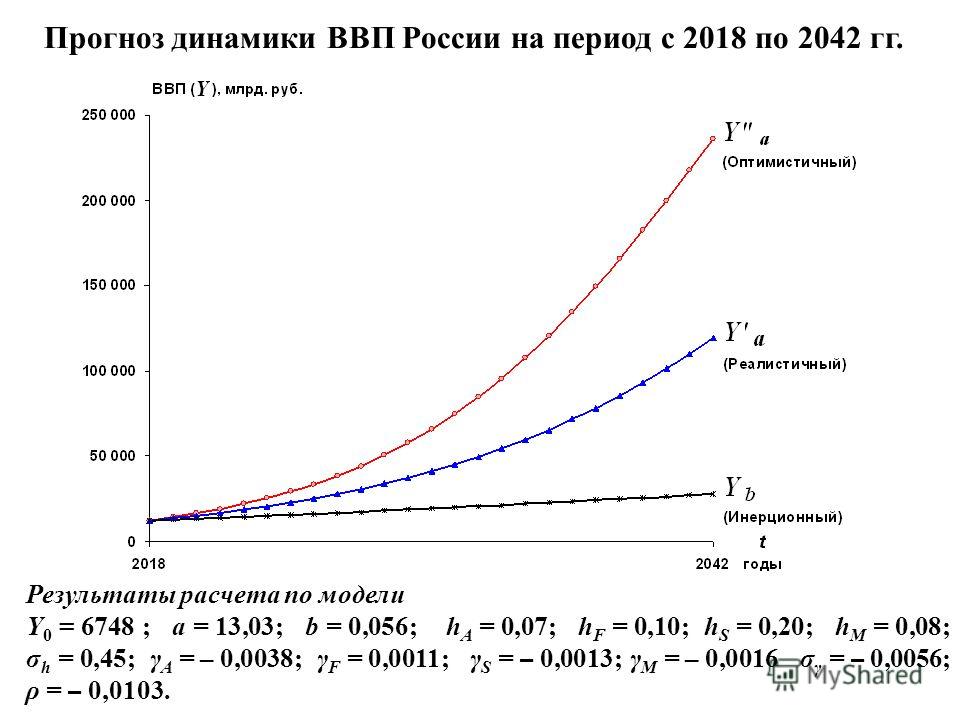

Осень сдувает ВВП – Газета Коммерсантъ № 173 (6411) от 24.09.2018

В августе 2018 года Минэкономики и независимые аналитики зафиксировали торможение годовой динамики ВВП. Причины — резкий спад выпуска в АПК и продолжающееся сжатие внутреннего спроса. Его последствия особенно заметны в промышленности, где в сентябре и текущий оптимизм, и прогнозы снизились до минимумов последних двух с половиной лет. На фоне падения реальных доходов и снижения соцвыплат бюджетникам вероятный новый виток девальвации рубля и рост цен от повышения НДС охладят до конца года и потребление граждан.

По оценке Минэкономики, опубликованной в сентябрьском докладе «Картина деловой активности», в августе годовой рост ВВП замедлился до 1% с 1,8% в июле, снизив накопленную динамику до 1,6% в январе—августе 2018 года. Со стороны производства добавленной стоимости причиной такого замедления стал спад выпуска в сельском хозяйстве на 10,8% в годовом выражении в августе (см. “Ъ” от 18 сентября).

Просел и показатель, оценивающий динамику экономики со стороны спроса: сводный опережающий индикатор Центра развития Высшей школы экономики в годовом выражении впервые с середины 2016 года снизился в августе на 0,4% после обнуления в июле. Авторы исследования отмечают, что к заметному снижению новых заказов добавился небольшой рост запасов готовой продукции (лишнее подтверждение снижения спроса). «Даже заметный рост нефтяных цен (на 37% по сравнению с августом 2018 года) и ослабление рубля (обычно повышающее ценовую конкурентоспособность отечественных производителей) не смогли компенсировать негативных последствий сокращения внутреннего спроса»,— отмечают они.

На снижение внутреннего спроса несколько месяцев указывают и опережающие показатели состояния производств.

Зафиксированное Росстатом в августе первое в 2018 году снижение реальных доходов граждан на фоне торможения роста зарплат, вероятнее всего, продолжится. Так, аналитики Райффайзенбанка указывают на фактическое обнуление годовой динамики социальных расходов консолидированного бюджета, которые служили одним из основных источников поддержки потребительского спроса и настроений в предвыборной первой половине 2018 года (см.

«Вряд ли можно ожидать устойчивого ускорения потребительских расходов в перспективе ближайших месяцев. Главным негативным фактором для расходов выступит повышение НДС (и связанное с ним заблаговременное повышение цен), а также возможная вторая волна ослабления рубля»,— отмечают аналитики Райффайзенбанка. Слабость же внутреннего спроса «вполне может привести к тому, что российская экономика вскоре вновь окажется в состоянии стагнации, несмотря на высокий уровень нефтяных цен»,— указывают экономисты Центра развития ВШЭ.

Слабость же внутреннего спроса «вполне может привести к тому, что российская экономика вскоре вновь окажется в состоянии стагнации, несмотря на высокий уровень нефтяных цен»,— указывают экономисты Центра развития ВШЭ.

Алексей Шаповалов

Экономический прогноз банка Luminor на осень 2018 года

Яснее обозначились риски в общей картине мировой экономики

С момента составления нашего весеннего обзора представление о будущем мировой экономики стало немного более пессимистичным. Последний прогноз роста мирового валового внутреннего продукта, опубликованный МВФ в июле текущего года, в точности соответствует прогнозу, опубликованному в январе, и составляет 3,9% на этот и следующий год. Однако отличия в результатах и перспективах разных регионов мира стали разительнее, чем раньше.

В первую очередь необходимо отметить, что в случае если разногласия по поводу порядка мировой торговли перерастут в острый конфликт, мировая экономика серьезно пострадает.

Жесткие решения и риторика правительства США, скорее всего, являются лишь инструментом для достижения различных, в том числе неэкономических целей. Но существует риск, что США и другие страны могут потерять контроль над происходящим, ужесточая ответные шаги. В данном обзоре мы исходим из предположения, что крупномасштабной торговой войны не будет. Если все-таки она начнется, это повлияет на прогнозы.

Жесткие решения и риторика правительства США, скорее всего, являются лишь инструментом для достижения различных, в том числе неэкономических целей. Но существует риск, что США и другие страны могут потерять контроль над происходящим, ужесточая ответные шаги. В данном обзоре мы исходим из предположения, что крупномасштабной торговой войны не будет. Если все-таки она начнется, это повлияет на прогнозы.Несмотря на то, что риски, вызванные ростом процентных ставок в долларах США, были хорошо известны развивающимся странам, некоторые из них, например, Турция, а также Аргентина, Южная Африка и другие, оказались неготовыми к последствиям. Политические ошибки сделали и без того уязвимые экономики еще более хрупкими. Теперь эти страны рискуют войти в фазу экономической рецессии и пережить отток капитала.

Напротив, дела у США в этом году идут лучше, чем ожидалось – повышение дефицита бюджета, вызванное снижением налогов, стимулирует рост экономики. Рост ВВП во втором квартале превысил 4% и удерживается на высоком уровне. Стремительный рост и низкая безработица еще не привели к резкому повышению зарплат, но базовая инфляция понемногу растет и достигла максимального показателя с 2008 года. Поэтому вполне вероятно, что в этом году центральный банк еще дважды повысит процентные ставки, после чего удовлетворится постепенным удорожанием затрат на заимствование.

Стремительный рост и низкая безработица еще не привели к резкому повышению зарплат, но базовая инфляция понемногу растет и достигла максимального показателя с 2008 года. Поэтому вполне вероятно, что в этом году центральный банк еще дважды повысит процентные ставки, после чего удовлетворится постепенным удорожанием затрат на заимствование.

Несмотря на то, что успешно завершить структурные реформы еврозоны не удалось, ее экономический рост продолжается. Ожидается его замедление, что можно будет считать нормализацией темпа до поддерживаемого в долгосрочной перспективе. В отличие от США, в экономике еврозоны еще довольно много неиспользованных ресурсов, особенно в южных странах.

События в Турции могут повлиять на наиболее финансово слабые страны еврозоны, уменьшая желание финансового мира брать на себя риск или одалживать этим странам деньги, в том числе через «канал» торговых отношений и с учетом влияния падения стоимости лиры на сравнительную конкурентоспособность. Длительная слабость экономики Италии – сочетание медленного экономического роста и высокого уровня долга – все еще угрожает стабильности еврозоны, вызывая периодические приступы нервозности на финансовых рынках. Какое-то влияние может ощущаться и в самых экономически сильных странах еврозоны. Недавнее падение курсов валют стран Скандинавии может умеренно повлиять на страны Балтии. Повышается риск выхода Великобритании из Европейского союза без согласования дальнейших условий сотрудничества, что создаст препятствия двусторонней торговле.

Какое-то влияние может ощущаться и в самых экономически сильных странах еврозоны. Недавнее падение курсов валют стран Скандинавии может умеренно повлиять на страны Балтии. Повышается риск выхода Великобритании из Европейского союза без согласования дальнейших условий сотрудничества, что создаст препятствия двусторонней торговле.

Мы не прогнозируем, что данные события окажут существенное влияние на развитие находящихся на очень благоприятном этапе экономического цикла новых стран-участниц ЕС в Центральной Европе: в большинстве стран наблюдается сильный рост экономики, очень низкая безработица, и при этом все еще умеренная инфляция.

Страны Балтии: приближается новый Золотой век?

Мы живем в благоприятный для экономики стран Балтии период. Если нынешний темп роста удастся удерживать еще пару лет, мы обязательно назовем его новым Золотым веком в истории региона. Развитие сильное и опирается на прочную основу.

При этом есть признаки, что возможности экономики региона выше, чем считается.

Рост ВВП в Балтии с марта немного превысил наши прежние ожидания. Мы прогнозируем, что в 2019 и 2020 годах произойдет постепенное торможение развития, в основном обусловленное внешними, а не внутренними факторами.

Рост потребления в Балтии умеренный и устойчивый, и скорее всего в обозримом будущем таким и останется. Он отстает от роста зарплат из-за сильного желания создавать накопления (это действует в отношении всех стран Балтии кроме Литвы), обусловленного старением населения. Регион извлек выгоду из быстрого роста инвестиций. Несмотря на общеизвестную важность роли фондов ЕС, существуют и другие факторы, например, высокий и растущий уровень загруженности мощностей в обрабатывающей промышленности, высокий спрос на жилье и, в случае Латвии, – также неудовлетворенный спрос на офисные и торговые помещения. Рост инвестиций в этом году не достигнет головокружительного темпа 2017 года, но останется значительным, превысив прирост ВВП. Денежный поток из фондов ЕС в 2019 году останется приблизительно на нынешнем уровне и в 2020 году может сократиться, однако, при условии, что не разразится крупный мировой кризис, продолжится воздействие других благоприятных факторов.

Рост общего объема экспорта был довольно умеренным. Однако наблюдаются интересные и важные структурные изменения экспорта. Эстония и Литва продолжают покорять новые вершины в секторе услуг с высокой добавленной стоимостью, в то же время в Латвии зафиксирован долгожданный рост выпуска продукции машиностроения. Удельный вес отраслей с потенциалом стремительного роста в экспорте увеличивается, соответственно ускоряя возможный будущий темп роста.

Существует очевидный риск, что предприятия будут вынуждены вступить в еще более жесткую борьбу за работников. Но только будущее покажет, приведет ли это к замедлению роста или увеличению инвестиций и нововведениям на предприятиях.

Росстат заявил о резком росте ВВП. Почему экономисты удивляются?

- Яна Милюкова, Ольга Шамина

- Би-би-си

Автор фото, Sergey Bobylev/TASS

Росстат сообщил хорошую новость: ВВП России в 2018 году вырос на 2,3% против роста на 1,6% годом ранее. Если это так, то это максимальный рост за последние шесть лет. Однако экономисты очень сомневаются в выводах статистического ведомства.

Если это так, то это максимальный рост за последние шесть лет. Однако экономисты очень сомневаются в выводах статистического ведомства.

По данным Росстата, который опубликовал свою оценку в понедельник, наибольший вклад в общий рост внесли сектор добычи полезных ископаемых, строительство, деятельности гостиниц и предприятий общепита, страховой и финансовый бизнес и госсектор.

«Цифры оказались выше ожиданий всех, включая минэкономики, центрального банка и аналитиков инвестиционных банков, — удивляется главный экономист банка «Уралсиба» Алексей Девятов. — Пока трудно сказать, что именно стало причиной».

Сильно выше прогнозов

Главный экономист ВЭБ Андрей Клепач оценивает рост ВВП России в 2018 году на уровне 1,5%.

«Мои оценки показывают, что он примерно такой и есть. Всему остальному я пока не склонен доверять», — сказал он ТАСС.

Рост экономики, зафиксированный Росстатом, оказался выше большинства прогнозов.

Центральный банк России прогнозировал рост экономики в 1,5-2% в 2018 году. Глава ЦБ Эльвира Набиуллина осенью называла эти темпы роста потенциалом российской экономики, то есть экономика не может без перегрева расти быстрее, а чтобы ускорить ее рост, необходимы реформы.

В МВФ оценивают темпы роста в 2018 году в 1,7%.

Во Всемирном банке полагают, что экономики России в 2018-2020 годах не будет расти быстрее, чем на 1,5-1,8%.

Первая оценка ВВП за 2018 год оптимистичнее прогноза курирующего госстатистику министерства экономического развития и выше оценок министра экономики Максима Орешкина.

В последней версии прогноза до 2024 года от октября 2018 года министерство рассчитывало, что ВВП по итогам года вырастет на 1,8%, а роста в 2% она должна было достигнуть только в 2020 году. В январе этого года министерство пересмотрело прогноз по росту ВВП до 2%.

О росте в 2% в 2018 году министр Орешкин заявил и в интервью Блумберг ТВ.

«За последние несколько лет нам удалось достичь устойчивого, стабильного роста, и он продолжается. В пересчете на душу населения это именно те темпы, которыми растет весь мир», — говорил министр.

Позитивным данным по росту российской экономики предшествовал пересмотр данных по строительному сектору в 2018 году. Не исключено, что именно эти и объясняется такой рост ВВП, которого никто не ожидал, считает профессор Российской экономической школы Олег Шибанов.

Девятов из «Уралсиба» тоже не исключает, что именно пересмотром данных по строительному сектору объясняется такой рост ВВП в 2018 году.

Строительный бум

В январе Росстат кардинально пересмотрел динамику объема строительных работ за 2018 год. Если предыдущая оценка за 11 месяцев составляла 0,5% в годовом выражении. То после пересмотра рост за тот же период составил 5,7%, а в целом за год уже 5,3%.

Такой строительный бум вызвал недоумение у ряда аналитиков. А минэкономразвития даже опубликовало пояснения по этому поводу. Документ с пояснениями назывался «О пересмотре динамики строительства за 2018 год или Разгадка инвестиционной загадки».

А минэкономразвития даже опубликовало пояснения по этому поводу. Документ с пояснениями назывался «О пересмотре динамики строительства за 2018 год или Разгадка инвестиционной загадки».

Из документа следовало, что обновленные данные Росстата по стройке объясняются уточнением статистики в этом секторе в Ямало-Ненецком автономном округе. Почему именно уточнили данные по Ямалу, в документе не говорилось. Крупнейшая стройка на Ямале — завод «Новатэка» «Ямал СПГ». В декабре 2018 года завод вышел на полную мощность.

Кроме того, уточненные данные по стройке объясняли еще и неожиданно резкий рост инвестиций в третьем квартале.

Автор фото, Yekaterina Shtukina/Press Office of the Governme

Подпись к фото,Резервуары на территории завода по сжижению природного газа «Ямал СПГ»

«Согласно данным Росстата, темп роста инвестиций в основной капитал в третьем квартале 2018 года составил 5,2 %, в то время как минэкономразвития России прогнозировало соответствующий темп роста в диапазоне 1,8-2,3 % год к году», — говорилось в пояснениях министерства.

Главный экономист Альфа-банка Наталия Орлова не исключает, что часть роста связана с ускорением инвестиций, а часть — с динамикой запасов.

«Предположить, что компании наращивают запасы в условиях, когда мы выходим из электорального цикла, мне кажется не очень реалистичной предпосылкой», — рассуждает Орлова. По ее словам, ускорение экономики точно не может быть связано с ростом потребления населения. Хотя последние годы именно оно — основной драйвер для экономики России.

«Разбивку ВВП дают весной, я не знаю, как они могли в начале февраля все посчитать. Такого никогда не было. Это какая-то новая реальность», — полагает Орлова.

В любом случае, проверить цифры Росстата практически невозможно, «поскольку никто не имеет доступа к такому количеству первичных документов», признает Девятов. «Приходится доверять тому, что есть, и пытаться искать какие-то объяснения», — резюмирует он.

МВФ улучшил прогноз по темпам роста мировой экономики до 3,9% в 2018-2019 годах — Экономика и бизнес

ВАШИНГТОН, 22 января. /ТАСС/. Международный валютный фонд (МВФ) ожидает роста мировой экономики на 3,9% в 2018 и 2019 гjодах, улучшив свой октябрьский прогноз на 0,2 п.п. Об этом говорится в обновленном прогнозно-аналитическом докладе фонда о перспективах мировой экономики.

/ТАСС/. Международный валютный фонд (МВФ) ожидает роста мировой экономики на 3,9% в 2018 и 2019 гjодах, улучшив свой октябрьский прогноз на 0,2 п.п. Об этом говорится в обновленном прогнозно-аналитическом докладе фонда о перспективах мировой экономики.

«Глобальная экономическая активность продолжает укрепляться, — отмечают авторы доклада. — Увеличение темпов роста носит полномасштабный характер со значительными позитивными сюрпризами в Европе и Азии».

Как подчеркиваю эксперты фонда, решение изменить октябрьский прогноз связано с «повышением мировых темпов [экономического] роста и ожидаемого влияния недавно одобренных в США изменений налоговой политики».

Реформы

«Нынешний циклический подъем обеспечивает идеальную возможность для реформ. В число общих приоритетов во всех странах включено проведение структурных реформ для увеличения [темпов роста] потенциального объема производства и обеспечения более всеобъемлющего роста», — считают в фонде.

По мнению специалистов МВФ, в условиях «оптимизма на финансовом рынке необходимо обеспечить финансовую устойчивость». «Слабый уровень [темпов роста] инфляции свидетельствует об отсутствии динамизма во многих странах с развитой экономикой, а денежно-кредитная политика должна оставаться адаптивной», — указали эксперты.

«Слабый уровень [темпов роста] инфляции свидетельствует об отсутствии динамизма во многих странах с развитой экономикой, а денежно-кредитная политика должна оставаться адаптивной», — указали эксперты.

Тем не менее, говорится в докладе, повышенные темпы роста означают, что налогово-бюджетная политика должна во все большей степени разрабатываться с учетом среднесрочных целей — «обеспечение устойчивости налогово-бюджетной сферы и стимулирование производственного потенциала». По мнению МВФ, международное сотрудничество «остается жизненно важным для обеспечения восстановления» мировой экономики.

«Риски для мирового прогноза роста в ближайшей перспективе выглядят в целом сбалансированными, но в среднесрочной перспективе они остаются асимметричными», — указано в документе.

Развитые экономики

Рост экономики США прогнозируется в 2018 и 2019 годах соответственно на 2,7% и 2,5%. Как отмечается в докладе МВФ, эти показатели лучше октябрьских ожиданий на 0,4 и 0,6 п. п.

п.

Прогнозы для зоны евро составляют 2,2% и 2% роста за 2018 и 2019 годах. При этом оценка экономики Испании понижена на 0,1 п.п. за 2018 год — до 2,4% роста.

В Японии в 2018-2019 годах МВФ ожидает роста экономики на 1,2% и 0,9% (на 0,5 п.п. и 0,1 п.п лучше октябрьского прогноза).

При этом фонд ухудшил оценку экономики Великобритании в 2019 году — рост ВВП составит 1,5% против 1,4% ранее озвученного прогноза, а в 2018 г. оставил без изменения — 1,5%.

Страны БРИКС и СНГ

Локомотивами роста в мире остаются страны группы БРИКС. По прогнозам МВФ, рост экономики Индии в 2018-2019 годах составит 7,4% и 7,8% (без изменений по сравнению с октябрьским прогнозом), Китая — 6,6% и 6,4% (оба показателя улучшены на 0,1 п.п.). В 2018 году экономика РФ повысится на 1,7%, а не на 1,6%, как предполагалось в октябре прошлого года. Фонд ожидает роста российской экономики в 2019 году на 1,5%.

Ухудшены оценки для ЮАР — 0,9% в 2018 году и 2019 году (на 0,2 и 0,7 п. п. соответственно). При этом для Бразилии МВФ улучшил прогноз по росту экономики до 1,9% и 2,1% против ожидавшихся в октябре 1,5% и 2%.

п. соответственно). При этом для Бразилии МВФ улучшил прогноз по росту экономики до 1,9% и 2,1% против ожидавшихся в октябре 1,5% и 2%.

В странах СНГ в 2018-2019 годах в целом МВФ прогнозирует 2,2% и 2,1% роста экономики. Показатель за 2018 год лучше октябрьского прогноза на 0,1 п.п., за 2019 год — не изменился.

Данные по странам содружества не приводятся, поскольку основные прогнозно- аналитические доклады фонд готовит весной и осенью, а летние и зимние обновления составляются в упрощенном формате.

Рост цен на нефть

МВФ ожидает роста средней цены на нефть в 2018 году на 11,7% относительно показателя 2017 года, а также сокращения цены на 4,3% в 2019 году.

«Улучшение перспектив глобального роста, погодные явления в США, продление соглашения ОПЕК + об ограничении добычи нефти, а также геополитическая напряженность на Ближнем Востоке поддерживали цены на нефть», — говорится в документе Фонда.

На основании данных по фьючерсным рынкам по состоянию на 11 декабря прошлого года, эксперты МВФ оценивают средний уровень цен на нефть в текущем году в $59,9 за баррель, а в 2019 году — в $56,4. В 2017 году цена составляла, по этим же оценкам, в среднем $52,7 за баррель.

В 2017 году цена составляла, по этим же оценкам, в среднем $52,7 за баррель.

При этом в МВФ поясняют, что имеется ввиду простое среднее арифметическое цен на нефть сортов Brent, Dubai и западно-техасской нефти WTI.

Как отмечают авторы доклада, цены на черное золото «выросли примерно на 20% в период с августа до середины декабря 2017 года до более $60 за баррель с некоторым дальнейшим ростом на начало января 2018 года». «Рынки ожидают, что цены [на нефть] будут постепенно снижаться в течение следующих 4-5 лет — по состоянию на середину декабря фьючерсы на среднесрочную перспективу составляли около $54 за баррель, что было немного выше, чем в августе», — отмечается в документе.

По словам специалистов, рост цен на топливо привел к росту общей инфляции в странах с развитой экономикой, но темпы роста заработной платы и базовой инфляции «остаются слабыми». В странах с формирующейся рыночной экономикой темпы общей и базовой инфляции несущественно выросли в последние месяцы после снижения в начале 2017 года.

В опубликованном в январе докладе Всемирного банка «Перспективы мировой экономики» говорится, что цены на нефть в долгосрочной перспективе маловероятно значительно вырастут по сравнению с нынешним уровнем. По мнению экспертов ожидается, что «ряд факторов установит предельные цены на нефть в долгосрочной перспективе». В их число входят «повышение эффективности производства сланцевой нефти, более широкое использование технологий, сокращающих потребление топлива и изменение политического курса в ответ на проблемы окружающей среды».

ВВП России

МВФ улучшил оценку роста ВВП России в 2018 году и оставил без изменений прогноз на 2019 год. Согласно обновленному прогнозно-аналитическому докладу МВФ, рост российской экономики в 2018 году составит 1,7% вместо ожидаемых ранее 1,6%. В 2019 году ВВП России, по прогнозам фонда, вырастет на 1,5%.

Главный экономист МВФ Мори Обстфелд, представлявший доклад в швейцарском Давосе, включил Россию в число стран, ставших «основным источником ускорения роста [мирового] ВВП».

На основании данных на фьючерсных рынках по состоянию на 11 декабря 2017 года эксперты МВФ оценивают средний уровень цен на нефть в текущем году в $59,9 за баррель, а в 2019 году — $56,4. В 2017 году стоимость нефти, по оценкам МВФ, составила в среднем $52,7 за баррель.

В докладе также указывается, что экономический рост в странах СНГ в 2018-2019 годах будет выше 2%, «чему будет способствовать незначительный пересмотр перспектив роста в России в 2018 году».

Ранее глава представительства МВФ в России Габриэль Ди Белла, выступая на Гайдаровском форуме, отметил, что российская экономика преодолела спад и может расти на 1,5% в год, но при этом необходимо добиваться роста на 3%. Он подчеркнул, что спад был не таким глубоким, как можно было ожидать. Комментируя слова Ди Белла, официальный представитель МВФ Джерри Райс указал на улучшение экономической ситуации в России, но отметил необходимость проведения реформ в стране.

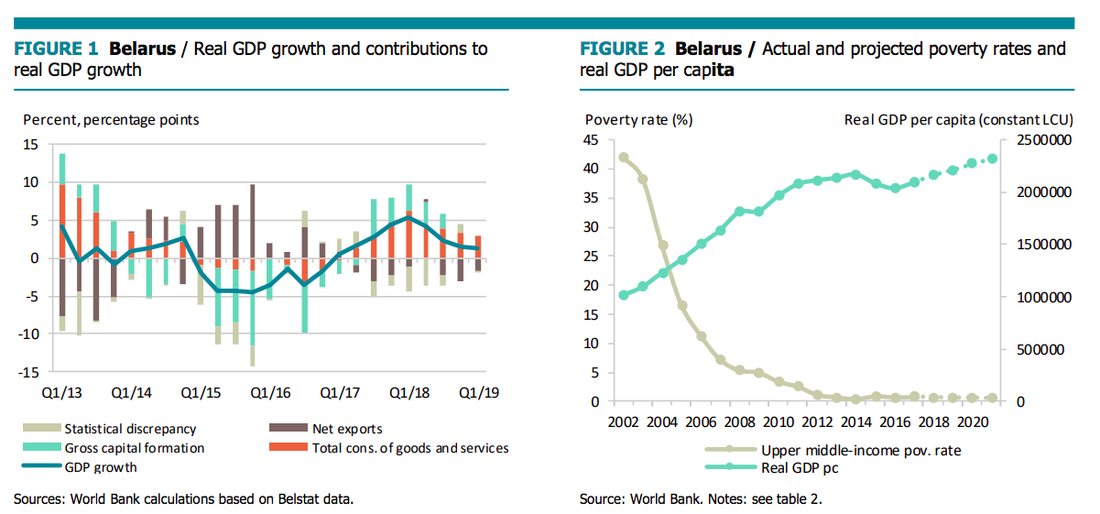

Обзор экономики Республики Беларусь, осень 2018 г.

Текущие тенденции в экономике

Текущие тенденции в экономикеУстойчивое восстановление экономики продолжилось вследствие роста потребления и экспорта. Усиление внутреннего спроса и увеличение экспорта способствовали ускорению роста ВВП на протяжении шести кварталов подряд до 3,9 процента ко второму кварталу 2018 года.

Начиная со второго полугодия 2017 года и в течение 2018 года реальная заработная плата росла темпами, опережающими темпы роста производительности труда, что способствовало увеличению потребления домашних хозяйств – во втором квартале 2018 года его рост составил 10,2 процента год к году.

Рост капитальных расходов местных бюджетов (в течение 2017-2018 годов), наряду с некоторым увеличением банковского кредитования, привели к оживлению инвестиций, которые во втором квартале 2018 года выросли в реальном выражении на 7 процентов. В результате вклад внутреннего спроса в рост ВВП оказался самым существенным, а вклад чистого экспорта сложился отрицательным вследствие роста импорта.

Со стороны предложения, рост был обусловлен восстановлением выпуска ресурсоемких отраслей. Улучшение условий торговли со странами вне СНГ позволило экспортерам минеральных продуктов, металлов и древесины нарастить как физические объемы экспорта, так и экспортную выручку.

Умеренное, но неустойчивое восстановление роста в России, напротив, создавало ограниченные возможности для увеличения экспорта обрабатывающей промышленности и сельского хозяйства. Так, ограничения на импорт, периодически вводимые Россией, отрицательно сказались на экспортерах молочной продукции.

Между тем финансовые показатели корпоративного сектора продолжали ухудшаться. В первом полугодии 2018 года прибыль предприятий обрабатывающей промышленности и строительства в реальном выражении упала, а число убыточных предприятий сократилось незначительно.

Вместе с тем коммерческие банки продолжали кредитование предприятий обрабатывающей промышленности темпами, близкими к темпам роста секторального выпуска, несмотря на относительно высокий уровень долговой нагрузки этой отрасли в 2017 году (отношение активов, подверженных кредитному риску, к валовой добавленной стоимости сектора составило 69,4 процента) и более высокую, по сравнению с другими основными секторами экономики, долю проблемных активов в активах, подверженных кредитному риску, которая составила 22,6 процента.

Зарегистрирован реальный рост доходов консолидированного бюджета за счет увеличения налоговых поступлений. При этом расходы на государственные инвестиции и трансферты местным бюджетам были сокращены, чтобы сформировать в первом полугодии 2018 года профицит бюджета в размере 5,5 процента ВВП, необходимый для финансирования растущих расходов (на 2,4 процента в реальном выражении за первое полугодие 2018 года) на погашение обязательств по государственному долгу.

Тем не менее, острота проблемы государственного долга сохраняется, так как ко второму кварталу 2018 года отношение государственного долга к ВВП составило 36,8 процента. Если использовать расширенное определение долга государственного сектора, то соотношение госдолга к ВВП достигает 52,1 процента.

Для поддержания инфляции на уровне однозначной величины Национальный банк продолжил проведение денежно-кредитной политики в режиме монетарного таргетирования. Среднегодовая инфляция замедлилась до 6 процентов в 2017 году и до 5,6 процента к сентябрю 2018 года, хотя и отмечалось ее ускорение по сравнению с 4,7 процента в первом полугодии 2018 года.

Поскольку инфляционное давление стабилизировалось, ставка рефинансирования снижалась на протяжении 2017-2018 годов с 17 до 10 процентов к июню 2018 года. Как следствие снижались ставки по банковским кредитам, что способствовало увеличению предложения кредита – на 11,5 процента в номинальном выражении к середине 2018 года.

Тем не менее, сохраняется высокий уровень долларизации: 67,2 процента депозитов выражены в иностранной валюте, хотя доля валютной составляющей в широкой денежной массе снизилась с почти 66 процентов во втором квартале 2017 года до 62 процентов год спустя. Тем не менее, по-прежнему вызывает озабоченность уровень «проблемных активов», колеблющихся на уровне около 13 процентов – по состоянию на 1 апреля 2018 года.

Дефицит счета текущих операций существенно сократился в 2017 году до 1,7 процента ВВП по сравнению с дефицитом в среднем около 3 процентов в 2015-2016 годах, поскольку более благоприятные условия торговли способствовали росту экспорта товаров и услуг в стоимостном выражении.

Этот фактор, в сочетании с продолжающейся чистой продажей иностранной валюты населением, способствовал сохранению стабильности номинального обменного курса до тех пор, пока на его динамику не начала влиять волатильность внешнего рынка, в частности ослабление курса российского рубля. Соответственно, в августе-сентябре 2018 года ослабление курса белорусского рубля по отношению к доллару США составило 8 процентов в номинальном выражении.

Внешние государственные заимствования и зачисление «нефтяных» пошлин в бюджет позволили удовлетворить потребности в краткосрочном финансировании. Дефицит счета текущих операций в размере 2,9 процента ВВП в первом полугодии 2018 года более чем покрывался за счет чистых ПИИ (4,4 процента ВВП).

Международные резервные активы увеличились до 7,3 миллиарда долларов США в 2017 году, оставшись на уровне 7,2 миллиарда долларов США к сентябрю 2018 года, что по-прежнему соответствует двухмесячному импорту товаров и услуг.

Чистая международная инвестиционная позиция остается отрицательной, составив 41,5 миллиарда долларов США или около 76,3 процента ВВП по состоянию на 1 января 2018 года, незначительно ухудшившись к середине 2018 года до уровня около 42 миллиардов долларов США.

Согласно прогнозам, темпы роста ВВП замедлятся до 2-2,5 процента в 2019-2020 годах, поскольку текущее восстановление экономического роста основано на циклических факторах. По мере того, как постепенно угаснет эффект низкой базы, замедление роста в обрабатывающей промышленности и других основных секторах, в сочетании с некоторым ослаблением динамики выпуска в секторах неторгуемых товаров (в свою очередь, обусловленное постепенным замедлением роста заработной платы и доходов), замедлят экономический рост.

Вместе с тем, если осмотрительная бюджетно-налоговая и денежно-кредитная политика будут продолжены для поддержания гибкости обменного курса и сохранения инфляции на уровне однозначной величины, это может способствовать расширению частного сектора, в особенности благодаря недавним улучшениям в деловой среде.

Реализация «налогового маневра» со стороны России окажет влияние на государственные финансы. Для Беларуси это означает поэтапный отказ от пошлин на нефть, поступающих в государственный бюджет, и более высокие цены на сырье для белорусских нефтеперерабатывающих заводов.

Для закрытия образующегося в результате этого сокращения поступлений в бюджет, который Министерство финансов оценивает в размере 3,8 процента ВВП в год, потребуется сокращение расходов и повышение их эффективности, в том числе эффективности предоставления государственных услуг, что актуально в свете имеющихся обязательств по погашению государственного долга.

В 2018-2019 годах Республике Беларусь необходимо погашать около 3,6 миллиарда долларов США в год, причем по крайней мере половина этой суммы требует рефинансирования.

Ожидается, что сохранится рост доходов населения, однако он может замедлиться вследствие снижения темпов роста экономики, а также на фоне отсутствия предпосылок для оживления на рынке труда. Последнее связано с непростым финансовым положением и высоким уровнем корпоративной задолженности в секторе государственных предприятий, что ограничивает капиталовложения и более эффективное использование факторов производства на фоне постепенного расширения частного сектора. Более того, может возникнуть давление, связанное с трудовой миграцией, когда в сопредельные страны уезжают более квалифицированные работники.

Более того, может возникнуть давление, связанное с трудовой миграцией, когда в сопредельные страны уезжают более квалифицированные работники.

Как внешние, так и внутренние факторы представляют собой риски для среднесрочного экономического прогноза. Основным вызовом для достижения стабильного и устойчивого развития остается размер государственного долга страны, который приближается к 40 процентов ВВП.

Ситуация в экономике будет в значительной степени зависеть от внешнего спроса со стороны России и мировых цен на сырьевые товары. Хотя двусторонние переговоры с Россией, являющейся одним из основных кредиторов страны, позволили получить необходимое внешнее финансирование, это обеспечивает лишь краткосрочное снижение внешнего давления.

К внутренним рискам относятся замедленные темпы осуществления необходимых преобразований в реальном секторе и возврат к политике поддержки внутреннего спроса, особенно в преддверии президентских и парламентских выборов. Возможное разрастание взаимосвязанных проблем государственных предприятий и коммерческих банков также вызывает некоторую озабоченность.

Чтобы минимизировать указанные выше риски, необходимы более системные меры, такие как создание действенной системы урегулирования плохих займов для снижения уровня «проблемных активов» в масштабах всей экономики. Продолжение реструктуризации задолженности для отдельных крупных заемщиков может привести к усилению фискальных рисков в связи с чрезмерно оптимистичными ожиданиями относительно оздоровления потенциально неэффективных предприятий.

Главная задача состоит в том, чтобы преобразовать нынешнее циклическое восстановление экономики в структурный устойчивый рост. Долгосрочный рост зависит от эффективности распределения ресурсов, простоты ведения бизнеса, наличия стимулов для инвестиций и доверия к институтам.

Достижение прогресса в этих областях будет способствовать устранению нынешних трудностей адаптации экономики и предотвратит ее долгосрочную стагнацию. Структурные экономические и технологические изменения часто ведут к усилению социальной напряженности, но их можно смягчить с помощью соответствующих мер политики и институциональных преобразований.

В записке по особым вопросам «Снижение неравенства в распределении» рассматривается проблема усиления социальной напряженности, связанной с ростом неравенства в Европе и Центральной Азии, включая неравенство между поколениями и рост пространственных диспропорций, которые наблюдаются также и в Беларуси.

Решение этих проблем может быть связано с пересмотром охвата программ социальной помощи в сочетании с опорой на пространственно-нейтральные меры экономической политики, способствующие росту экономики в целом.

Новости / Правительство Брянской области

Категории Агропромышленная выставка «Золотая осень»Брянская область на 21-й Российской агропромышленной выставке «Золотая осень-2019» получила рекордное количество наград — 83 медали, из них 47 золотых, 18 серебряных, 18 бронзовых, а также пять благодарностей за участие в конкурсах.

14 октября 2019 года

29 ноября состоялась рабочая встреча Губернатора Брянской области Александра Богомаза и депутатов Парламентского Собрания Союза Беларуси и России.

29 ноября 2018 года

15 октября Губернатор Брянской области Александр Богомаз провел совещание со своими заместителями.

15 октября 2018 года

10 октября в рамках 20-й Российской агропромышленной выставки «Золотая осень» Губернатор Брянской области Александр Богомаз подписал ряд значимых для экономики региона соглашений.

10 октября 2018 года

В рамках 20-й Российской агропромышленной выставки «Золотая осень» состоялось подписание ряда значимых для экономики региона соглашений.

10 октября 2018 года

10 октября делегация от Брянской области во главе с Губернатором Александром Богомазом принимает участие в 20-й Российской агропромышленной выставке «Золотая осень».

10 октября 2018 года

10 октября в рамках работы 20-й Российской агропромышленной выставки «Золотая осень» Председатель Правительства Российской Федерации Дмитрий Медведев посетил экспозицию компании ООО «Брянская мясная компания» АПХ «Мираторг».

10 октября 2018 года

С 10 по 13 октября в Москве на территории ВДНХ проходит 20-я Российская агропромышленная выставка «Золотая осень». В мероприятии принимает участие Председатель Правительства Российской Федерации Дмитрий Медведев.

10 октября 2018 года

В Брянском государственном аграрном университете состоялось торжественное мероприятие, посвященное Дню работника сельского хозяйства и перерабатывающей промышленности.

28 ноября 2017 года

Продукция тружеников агропромышленного комплекса Брянской области получила 71 заслуженную награду по результатам участия в крупнейшей российской агропромышленной выставке «Золотая осень-2017».

9 октября 2017 года

Поделиться

Нашли опечатку? Выделите ее и нажмите Ctrl + Enter

Экономика США в начале осени росла «скромными или умеренными» темпами — Бежевая книга ФРС

© Reuters. The Federal Reserve building is pictured in Washington, DC, U.S., August 22, 2018. REUTERS/Chris Wattie

REUTERS/Chris Wattie (Рейтер) — Экономика США росла «скромными или умеренными» темпами в сентябре и начале октября, поскольку очередной всплеск заболеваемости коронавирусом достиг пика и начал отступать, сообщила Федеральная резервная система (ФРС) в среду.

«Прогнозы экономической активности на ближайшую перспективу в целом остались положительными, но некоторые округа отметили рост неопределенности и более осторожный оптимизм, чем в предыдущие месяцы», — говорится в Бежевой книге, докладе о состоянии экономики США, основанном на беседах с представителями промышленности и бизнеса по всей стране.

ФРС будет обсуждать эти данные на заседании 2-3 ноября.

Занятость увеличилась, однако рост трудовых ресурсов сдерживался низким предложением работников, говорится в докладе. Большинство округов сообщили о «значительно увеличившихся ценах», при этом одни ожидают сохранения высоких цен, а другие — их снижения.

Чиновники ФРС могут начать сокращать ежемесячные покупки облигаций на сумму $120 миллиардов уже в следующем месяце, после того как, по мнению большинства, рынок труда значительно улучшился с конца прошлого года, несмотря на неожиданно слабый рост числа рабочих мест в августе и сентябре.

Инфляция в течение последних нескольких месяцев значительно превышает целевой уровень ФРС в 2%. Чиновники уделяют пристальное внимание движущим силам этого роста цен и тому, ослабнут ли они в следующем году, как ожидает большинство.

В противном случае, как недавно отметили несколько чиновников, ФРС, возможно, придется начать повышать ставки раньше, чем предполагалось.

Доклад дал некоторые подсказки на этот счет: большинство округов сообщили о ценовом давлении, вызванном проблемами в цепочках поставок, а также нехваткой рабочей силы.

(Энн Сапфир и Линдси Дансмуир. Перевела Ольга Вишневская. Редактор Марина Боброва)

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

Прогноз Комиссии на осень 2018 г.

Предупреждения о возможном серьезном спаде в последнее время стали более распространенными (IMF 2018a, Frankel 2018). Если сосредоточить внимание на драйверах внутреннего роста, ситуация в зоне евро выглядит довольно благополучной. В начале этого года темпы роста ВВП снизились, поскольку поддержка синхронизированного роста в остальном мире стала ослабевать. Хотя домашние хозяйства также сдерживали потребление, рост внутреннего спроса оставался достаточным для поддержки создания рабочих мест устойчивыми темпами. В ближайшие кварталы рост занятости замедлится, поскольку рынки труда сужаются; в то же время несколько более высокий рост заработной платы будет поддерживать частное потребление, а также указывать на постепенное увеличение базовой инфляции. По-прежнему низкие затраты на финансирование и устойчивый внутренний спрос продолжают поддерживать инвестиции, даже несмотря на то, что перспектива замедления роста торговли может снизить некоторый инвестиционный спрос. Возникающие ограничения со стороны предложения могут установить ограничение скорости роста, которое ближе к потенциальному, но пока нет никаких признаков перегрева цен или роста кредита.Только на этом основании может возникнуть соблазн спроецировать «мягкую посадку». Однако внешние факторы роста будут ослабевать, а недавние политические события как за пределами зоны евро, так и внутри нее бросают тень на позитивную картину.

В ближайшие кварталы рост занятости замедлится, поскольку рынки труда сужаются; в то же время несколько более высокий рост заработной платы будет поддерживать частное потребление, а также указывать на постепенное увеличение базовой инфляции. По-прежнему низкие затраты на финансирование и устойчивый внутренний спрос продолжают поддерживать инвестиции, даже несмотря на то, что перспектива замедления роста торговли может снизить некоторый инвестиционный спрос. Возникающие ограничения со стороны предложения могут установить ограничение скорости роста, которое ближе к потенциальному, но пока нет никаких признаков перегрева цен или роста кредита.Только на этом основании может возникнуть соблазн спроецировать «мягкую посадку». Однако внешние факторы роста будут ослабевать, а недавние политические события как за пределами зоны евро, так и внутри нее бросают тень на позитивную картину.

Осенний прогноз Европейской экономической комиссии на 2018 год прогнозирует постепенное замедление роста ВВП в зоне евро с 2,4% в 2017 году до 2,1% в этом году, 1,9% в 2019 году и 1,7% в 2020 году (Таблица 1). Этого достаточно, чтобы еще больше снизить безработицу. Инфляция вырастет до 1.8% в этом и следующем году из-за повышения цен на энергоносители. В 2020 году он снизится до 1,6% в соответствии с постепенным увеличением базовой инфляции. Ожидается, что сокращение общего дефицита бюджета будет приостановлено в 2019 году, поскольку несколько государств-членов планируют принять более экспансионистскую фискальную политику. Тем не менее, долг в процентах от ВВП будет продолжать снижаться в зоне евро в целом.

Таблица 1 Ключевые показатели осеннего прогноза 2018

В оставшейся части этой колонки увеличено изображение крупных и взаимосвязанных факторов неопределенности и рисков, влияющих на экономические перспективы.

Структурная неопределенность — присутствует в экономических прогнозах

Неопределенность в отношении структур и событий, лежащих в основе наблюдаемых результатов, широко распространена в экономике и статистике. 1 Показательный пример в контексте осеннего прогноза — загадка удивительно низкого роста заработной платы даже при приближении безработицы к докризисному уровню. 2 Попытки объяснить медлительность заработной платы были сосредоточены на объясняющих переменных в кривой Филлипса, а именно на слабых и инфляционных ожиданиях, а также на структурных сдвигах на рынке труда, которые могли привести к «сглаживанию» кривой вследствие снижение переговорной позиции сотрудников по заработной плате. 3 Осенний прогноз 2018 года позволяет по-новому взглянуть на сохраняющуюся вялость на рынке труда и ее распределение по странам-членам ЕС. Это подтверждает, что резерв в настоящее время значительно сократился, в то время как доля фирм, которые считают предложение рабочей силы фактором, сдерживающим производство, с середины 2016 года увеличилась и приблизилась к рекордному уровню. Сосуществование некоторой слабости с признаками ужесточения рынка труда предполагает, что эффективность рынка труда в сопоставлении соискателей работы и вакансий снизилась (сдвиг кривой Бевериджа наружу).Отражая это, наш прогноз включает ускорение роста заработной платы, а также постепенное увеличение базовой инфляции.

2 Попытки объяснить медлительность заработной платы были сосредоточены на объясняющих переменных в кривой Филлипса, а именно на слабых и инфляционных ожиданиях, а также на структурных сдвигах на рынке труда, которые могли привести к «сглаживанию» кривой вследствие снижение переговорной позиции сотрудников по заработной плате. 3 Осенний прогноз 2018 года позволяет по-новому взглянуть на сохраняющуюся вялость на рынке труда и ее распределение по странам-членам ЕС. Это подтверждает, что резерв в настоящее время значительно сократился, в то время как доля фирм, которые считают предложение рабочей силы фактором, сдерживающим производство, с середины 2016 года увеличилась и приблизилась к рекордному уровню. Сосуществование некоторой слабости с признаками ужесточения рынка труда предполагает, что эффективность рынка труда в сопоставлении соискателей работы и вакансий снизилась (сдвиг кривой Бевериджа наружу).Отражая это, наш прогноз включает ускорение роста заработной платы, а также постепенное увеличение базовой инфляции. Но неопределенность в отношении движущих сил заработной платы в последние несколько лет также влияет на их прогнозируемую траекторию.

Но неопределенность в отношении движущих сил заработной платы в последние несколько лет также влияет на их прогнозируемую траекторию.

Рисунок 1 Факторы, ограничивающие производство

Источник : DG ECFIN Business and Consumer Surveys.

Данные бизнес-опроса о факторах, ограничивающих производство, раскрывают еще одну интересную особенность. За последние два квартала упоминания о рабочей силе и оборудовании как ограничивающих факторах несколько снизились с рекордных значений.В то же время упоминание о спросе, который находился на рекордно низком уровне, увеличилось в течение двух кварталов. Как видно на Рисунке 1, эта серия имеет довольно низкую волатильность. Это можно интерпретировать как признак того, что циклическое расширение теряет импульс.

Другой пример неопределенности, связанной с интерпретацией наблюдаемых событий, касается текущей волатильности промышленного производства и роста ВВП в квартальном исчислении, вызванного отраслевыми изменениями. Производство автомобилей в зоне евро резко упало (в сумме на 17%) в июле и августе.Учитывая, что на сектор приходится чуть менее 2% добавленной стоимости, это должно заметно повлиять на рост ВВП в третьем квартале. Перспектива восстановления в последующих кварталах во многом зависит от того, был ли дефицит производства в основном вызван задержками с внедрением новой процедуры испытаний на выбросы, или же снижение спроса также сыграло значительную роль.

Производство автомобилей в зоне евро резко упало (в сумме на 17%) в июле и августе.Учитывая, что на сектор приходится чуть менее 2% добавленной стоимости, это должно заметно повлиять на рост ВВП в третьем квартале. Перспектива восстановления в последующих кварталах во многом зависит от того, был ли дефицит производства в основном вызван задержками с внедрением новой процедуры испытаний на выбросы, или же снижение спроса также сыграло значительную роль.

Значительная неопределенность омрачает перспективы

Помимо структурной неопределенности, прогнозирование по самой своей природе зависит от неопределенности относительно будущих событий (временной неопределенности). 4 Этот осенний прогноз подвержен особенно большой неопределенности, и баланс выявленных рисков смещен в обратную сторону. Это будет рассмотрено ниже на трех конкретных примерах, касающихся торговли, а также финансовых рынков.

Торговый конфликт между США и Китаем включен в базовый прогноз прогноза. Его предполагаемое прямое воздействие на зону евро, для которого не предполагается никаких дополнительных тарифов, очень ограничено. Однако как сравнительно открытая экономика, хорошо интегрированная в глобальные производственно-сбытовые цепочки, зона евро может потерять часть внешнего спроса, что, в свою очередь, как ожидается, отрицательно скажется на инвестициях в экспортно-ориентированные секторы.

Его предполагаемое прямое воздействие на зону евро, для которого не предполагается никаких дополнительных тарифов, очень ограничено. Однако как сравнительно открытая экономика, хорошо интегрированная в глобальные производственно-сбытовые цепочки, зона евро может потерять часть внешнего спроса, что, в свою очередь, как ожидается, отрицательно скажется на инвестициях в экспортно-ориентированные секторы.

Дальнейшая общая эскалация торговой напряженности представляет риск ухудшения прогноза. Это проиллюстрировано симуляциями с использованием модели QUEST Комиссии. Модель выделяет четыре блока: ЕС, США, Китай и остальной мир. Он включает торговлю промежуточными товарами, отражающими производственно-сбытовые цепочки. В гипотетическом сценарии обобщенного многостороннего повышения тарифов на 2 процентных пункта, ВВП отрицательно повлияет на все четыре региона (Рисунок 2). Учитывая прямое влияние на торговлю, потеря ВВП (по сравнению с базовым уровнем) составляет порядка 0.От 1 до 0,2 процентного пункта через два года, но в Китае этот показатель выше из-за его зависимости от экспорта.

Если напряженность, лежащая в основе общего повышения тарифов, также повлияет на уверенность, влияние во втором году будет примерно вдвое. Более того, внешняя конкуренция имеет эффект повышения производительности, который частично устранит более высокие тарифы. Воздействие этого третьего канала больше всего ощущается в долгосрочной перспективе, но в большинстве регионов оно столь же велико, как и прямое влияние тарифов.

Рисунок 2 Реальный ВВП (отклонение от базового уровня) с обобщенной торговой напряженностью

Источник : AMECO, собственные расчеты.

В отношении торговой политики также возросла общая неопределенность (Davis 2018). Новостные индикаторы неопределенности политики пытаются измерить неопределенность напрямую, измеряя появление ключевых слов, связанных с неопределенностью, в средствах массовой информации (рис. 3). Они не предполагают четко определенных сценариев и не заботятся о вероятностях. Поэтому наиболее просто интерпретировать их как прокси для квитанской неопределенности.

Поэтому наиболее просто интерпретировать их как прокси для квитанской неопределенности.

Рисунок 3 Неопределенность экономической политики и неопределенность торговой политики в США

Источник : PolicyUncertainty.com

Известно, что неопределенность отрицательно влияет на экономические результаты, создавая стимулы для отсрочки или отмены запланированных инвестиций и потребления товаров длительного пользования (ECB 2016, Balta et al. 2013). Неопределенность, которая в настоящее время влияет на перспективы мировой торговли, уже включена в исходный прогноз и частично является причиной пересмотра в сторону понижения роста инвестиций в оборудование в зоне евро.

Уязвимости и неопределенные триггеры на финансовых рынках

Последний пример касается уязвимости финансового рынка из-за высокого кредитного плеча и стремления инвесторов к доходам. Хотя возможно — например, путем сравнения с прошлыми эпизодами — идентифицировать высокие оценки активов и кредитное плечо как уязвимости, потенциальные триггеры корректировки и время, в которое она может произойти, трудно определить. Это в некоторой степени аналогично знанию того, что курение увеличивает вероятность сердечных заболеваний; невозможно сделать разумный прогноз относительно того, ударит ли он и в какой момент.

Как указывалось в прогнозе весны 2018 года, достаточная ликвидность способствовала поиску доходности, и инвесторы увеличили свои позиции по акциям и более рискованным облигациям. Последний отчет МВФ о глобальной финансовой стабильности указывает на высокий уровень левериджа нефинансового сектора в странах с развитой экономикой вместе с внешним долгом на развивающихся рынках как на источники риска в среднесрочной перспективе. Как видно после кратковременной напряженности на рынке в феврале этого года, пока ожидается сохранение основных макроэкономических показателей, приступы волатильности могут не привести к более выраженной коррекции цен на активы.Однако более существенная корректировка вероятна, как только критическое число инвесторов изменит свою оценку фундаментальных показателей. Текущий пересмотр прогнозов роста для ряда развивающихся рынков и стран с развитой экономикой может привести именно к такой переоценке. Неблагоприятные финансовые события, в свою очередь, могут усилить экономический спад.

Неблагоприятные финансовые события, в свою очередь, могут усилить экономический спад.

Переплетенные риски ухудшения могут кардинально изменить исход к 2020 году

Риски для текущих экономических перспектив еврозоны, которые можно наиболее четко определить, взаимосвязаны таким образом, что материализация одного из них вполне может иметь эффект домино во всей мировой экономике.Например, более быстрый, чем ожидалось, рост процентных ставок в США на фоне перегрева и инфляционного давления затронет корпорации с крупной задолженностью в США, а также суверенные государства и корпорации с высокой долей заемных средств в мировой экономике, которые полагаются на финансирование в долларах США. В то же время перегрев экономики США вызовет дополнительный импорт, который может усилить протекционистское давление (давление, которое вряд ли ослабнет, если и когда последует замедление). Китайские власти реагируют на повышение торговых тарифов, используя инструменты внутренней политики, которые, однако, могут усугубить существующий дисбаланс, в частности высокий долг. Если более высокие процентные ставки в США и сбои в торговле сочетаются с резким увеличением премий за риск, это может затронуть и страны с высоким уровнем долга, но не выраженным в долларах, например, Китай и некоторые государства-члены ЕС. В последнем случае более жесткие условия финансирования и бегство в безопасное место могут вновь разжечь хорошо известный порочный круг между банком и государством. Такой сценарий более вероятен в 2020 году. На Рисунке 4 показаны совпадения и взаимосвязи рисков.

Если более высокие процентные ставки в США и сбои в торговле сочетаются с резким увеличением премий за риск, это может затронуть и страны с высоким уровнем долга, но не выраженным в долларах, например, Китай и некоторые государства-члены ЕС. В последнем случае более жесткие условия финансирования и бегство в безопасное место могут вновь разжечь хорошо известный порочный круг между банком и государством. Такой сценарий более вероятен в 2020 году. На Рисунке 4 показаны совпадения и взаимосвязи рисков.

Рисунок 4 Взаимосвязанные риски, связанные с центральным сценарием прогноза на осень 2018 года

Источник : DG ECFIN

Подводя итог, можно сказать, что базовый уровень прогноза на осень 2018 года включает замедление глобального роста и мировой торговли, а также уже принятые меры торговой политики.На внутренней стороне он включает влияние неопределенности, связанной с перспективами мировой экономики в целом и торговой политикой, в частности, на инвестиции. Расширенное обсуждение рисков в текущем раунде прогнозирования мотивировано индивидуальной важностью выявленных основных рисков и их взаимосвязью. Таким образом, материализация одного из обсуждаемых рисков вполне может спровоцировать появление других. На рисунке 5 показано распределение рисков.

Расширенное обсуждение рисков в текущем раунде прогнозирования мотивировано индивидуальной важностью выявленных основных рисков и их взаимосвязью. Таким образом, материализация одного из обсуждаемых рисков вполне может спровоцировать появление других. На рисунке 5 показано распределение рисков.

Рисунок 5 Прогноз ВВП Еврозоны: неопределенность, связанная с балансом рисков

Источник : AMECO, собственные расчеты

Экономическая политика, направленная на предотвращение и повышение устойчивости

Наличие значительных рисков ухудшения ситуации, которые могут накапливаться и усиливать друг друга, требует принятия политических мер, направленных на снижение неопределенности, предотвращение материализации рисков и повышение устойчивости экономики.Чтобы снизить риски для мировой экономики, ЕС должен работать со своими партнерами над укреплением основанного на правилах многостороннего порядка, который лежал в основе ускорения мировой торговли в последние десятилетия и после кризиса укрепил правила и рамки, лежащие в основе международная финансовая и макроэкономическая стабильность. В Европе повышение устойчивости требует решительных шагов к завершению создания Экономического и валютного союза на саммите зоны евро в декабре. Он также призывает к усилиям по увеличению потенциала роста за счет инвестиций и усилий, направленных на образование и интеграцию на рынок труда.В то же время в настоящее время настоятельно необходимо восстановить буферные резервы налогово-бюджетной политики в странах с высоким уровнем государственного долга. Расходы необходимо переориентировать на расходы, которые имеют важное значение для среднесрочных перспектив роста и повышения справедливости.

В Европе повышение устойчивости требует решительных шагов к завершению создания Экономического и валютного союза на саммите зоны евро в декабре. Он также призывает к усилиям по увеличению потенциала роста за счет инвестиций и усилий, направленных на образование и интеграцию на рынок труда.В то же время в настоящее время настоятельно необходимо восстановить буферные резервы налогово-бюджетной политики в странах с высоким уровнем государственного долга. Расходы необходимо переориентировать на расходы, которые имеют важное значение для среднесрочных перспектив роста и повышения справедливости.

Список литературы

Балта, Н., И. Вальдес Фернандес и Э. Рушер (2013), «Оценка воздействия неопределенности на потребление и инвестиции», Ежеквартальный отчет по зоне евро 12 (2): 7-16.

Дэвис, С. (2018), «Неопределенность торговой политики Трампа сдерживает инвестиции», Econbrowser, 12 августа.

Франкель, Дж. (2018), «Следующая рецессия будет плохой», Vox Talk, 12 октября.

ЕЦБ (2016), «Влияние неопределенности на активность в зоне евро», Economic Bulletin 2016 (8): 55-74.

Европейская комиссия (2018a), «Прогноз европейской экономики на весну 2018 г.», Институт европейской экономики 077.

Европейская комиссия (2018b), «Европейский экономический прогноз на осень 2018 г.», Институт европейской экономики 089.

Федеральный комитет по открытым рынкам (2017), Протокол Федерального комитета по открытым рынкам, 25–26 июля.

МВФ (2018a), World Economic Outlook , сентябрь.

МВФ (2018b), Отчет о глобальной финансовой стабильности , октябрь.

Примечания

[1] Структурная неопределенность влияет на интерпретацию уже известных данных, например, какому из двух индикаторов, которые явно противоречат друг другу, следует доверять больше, или как отличить шум в высокочастотном индикаторе от фактического сигнала. Оглядываясь назад, обычно можно объяснить совокупности данных, которые в настоящее время выглядят озадачивающими, или отличить шум от сигналов. Но для прогнозистов, которые должны формировать представления в режиме реального времени, структурная неопределенность является потенциальным источником ошибок прогноза и, таким образом, увеличивает неопределенность, окружающую прогнозы.

Но для прогнозистов, которые должны формировать представления в режиме реального времени, структурная неопределенность является потенциальным источником ошибок прогноза и, таким образом, увеличивает неопределенность, окружающую прогнозы.

[2] Ср. FOMC (2017) для США и вставка 1.2 в осенний прогноз 2017 г. для еврозоны.

[3] Для США, но в меньшей степени для зоны евро, определенную роль также играет тенденция к снижению роста производительности труда.

[4] Недостаток знаний о будущем проявляется в различных формах (ср.ЕЦБ 2016). Для некоторых типов событий прогнозист может хорошо описать триггер (например, повышение цены на нефть до определенного порога) и его ожидаемые макроэкономические последствия, но для других (например, геополитических конфликтов) возможные будущие состояния экономику описать сложнее. В крайнем случае наблюдатель полностью игнорирует диапазон возможных будущих состояний мира (онтологическая неопределенность). Точно так же вероятности для определенных состояний мира могут быть доступны с помощью логики, предыдущего эмпирического анализа или, по крайней мере, субъективного суждения прогнозиста, в то время как для других возможных результатов вероятности отсутствуют. Обычно события, которые можно четко описать и количественно оценить с помощью известных вероятностей, классифицируются как риски, в то время как в условиях неопределенности («Найта») возможные будущие состояния природы и их вероятности точно не известны. Однако на практике часто трудно разделить риск и неопределенность, и экономические агенты обычно сталкиваются с несколькими рисками и различными типами неопределенности одновременно.

Обычно события, которые можно четко описать и количественно оценить с помощью известных вероятностей, классифицируются как риски, в то время как в условиях неопределенности («Найта») возможные будущие состояния природы и их вероятности точно не известны. Однако на практике часто трудно разделить риск и неопределенность, и экономические агенты обычно сталкиваются с несколькими рисками и различными типами неопределенности одновременно.

Непростой путь впереди: прогноз Комиссии на осень 2019 г.

Рубен Борг, Марко Бути, Оливер Дикманн, Бьорн Дёринг, Александру Зеана 7 ноября 2019 г.

Экономическая активность в зоне евро за последний год замедлилась, отражая как замедление глобального роста, так и препятствия внутреннему росту.Совсем недавно мировая экономика оказалась даже слабее, чем ожидалось, при неизменном уровне мировой торговли на фоне высокой политической неопределенности (IMF 2019). Ухудшение глобальной окружающей среды ударило по европейскому производству и инвестициям.

Рисунок 1 Факторы, влияющие на экономический рост и инфляцию в зоне евро

Более пристальный взгляд на факторы, которые в настоящее время сдерживают экономический рост в зоне евро (Рисунок 1), показывает комбинацию взаимодействующих шоков предложения (например,грамм. торговая напряженность), циклические изменения (например, цикл созревания в США), структурные сдвиги (например, переходный период в Китае) и долгосрочные изменения (например, тенденция к снижению роста производительности).

Ключевой вопрос для прогноза по еврозоне заключается в том, исчезнут ли различные негативные шоки и позволят ли они хотя бы умеренное восстановление, останется ли рост сдержанным или же негативные факторы могут взаимодействовать таким образом, чтобы подтолкнуть экономику к рецессии. . В недавно опубликованном Европейской комиссией прогнозе европейской экономики на осень 2019 года прогнозируется затяжной период медленного роста и сдержанной инфляции, утверждая, что влияние нескольких факторов, сдерживающих рост, не исчезнет быстро. Рост ВВП в зоне евро прогнозируется на уровне 1,1% в этом году и 1,2% как в 2020, так и в 2021 году (Таблица 1). Хотя риски ухудшения ситуации остаются значительными, движение к рецессии не входит в базовый уровень. Перспектива замедленного роста без отскока — это изменение оценки по сравнению с предыдущими прогнозами Комиссии.

Рост ВВП в зоне евро прогнозируется на уровне 1,1% в этом году и 1,2% как в 2020, так и в 2021 году (Таблица 1). Хотя риски ухудшения ситуации остаются значительными, движение к рецессии не входит в базовый уровень. Перспектива замедленного роста без отскока — это изменение оценки по сравнению с предыдущими прогнозами Комиссии.

Таблица 1 Прогноз для еврозоны

Источник : AMECO

Снижение роста инвестиций в оборудование из-за слабого внешнего спроса и неопределенности

Чрезвычайно высокая неопределенность и введение тарифов двумя крупнейшими торговыми партнерами Европы в их двусторонней торговле оказывает большое влияние на инвестиции.Неопределенность глобальной торговой политики находится на рекордно высоком уровне, и неопределенность, отраженная в разбросе ответов на опросы обрабатывающей промышленности Европейской комиссии, также резко возросла (рис. 2, перевернутая шкала).

Рисунок 2 Инвестиции в оборудование и неопределенность в промышленности, еврозона

Источник : Eurostat, DG ECFIN

Неопределенность на таком высоком уровне неизбежно ослабит инвестиции (Baker et al. , 2016). Поскольку это обусловлено потенциально постоянными факторами, такими как недостаточная надежность согласованных торговых правил и неопределенные перспективы трансграничной деятельности (например,грамм. внешняя торговля, ПИИ, глобальные производственно-сбытовые цепочки), влияние неопределенности на реальную экономику также может быть более длительным. Компании могут не только отложить инвестиционные планы, но и отменить их или перенаправить инвестиции в региональные производственные цепочки. Недавние исследования, посвященные влиянию нынешней торговой напряженности, подчеркивают негативное влияние неопределенности (Caldara et al., 2019), также как канала передачи данных в страны, не участвующие напрямую в торговом конфликте (IMF 2019: вставка 1.2).

Влияние тарифов и неопределенности торговой политики может быть усилено за счет глобальных цепочек создания стоимости (Возняк и Галар, 2018).Географическая фрагментация производства подразумевает, что промежуточные товары пересекают границы несколько раз, что делает производственный процесс более уязвимым для торговых ограничений на каждой стадии производства и увеличивает совокупный тариф, включаемый в цены на конечные товары. Если бы сохраняющаяся неопределенность торговой политики побудила компании сокращать и изменять свои цепочки поставок, недавнее падение эластичности торговли при росте глобального ВВП могло бы стать более устойчивым.

Если бы сохраняющаяся неопределенность торговой политики побудила компании сокращать и изменять свои цепочки поставок, недавнее падение эластичности торговли при росте глобального ВВП могло бы стать более устойчивым.

На фоне, вероятно, затяжной слабости мировой торговли, перспективы еврозоны на ближайшие годы зависят от четырех основных факторов:

- , если и как долго остальная часть экономики, в частности сектор услуг, сможет оставаться устойчивой на фоне слабости производства;

- , будет ли негативный импульс, доставляемый через торговлю, распространяться географически;

- , если рынок труда продолжит сдерживаться; и

- как рост заработной платы повлияет на инфляцию.

Мы впервые подняли этот вопрос (в отношении трех из этих «расхождений») еще весной (Buti et al. 2019). К настоящему времени появилось больше признаков распространения слабости, что дает основания предполагать, что замедление темпов роста будет более устойчивым.

Чем дольше длится производственная слабость, тем более вероятно, что она распространится по секторам и географически.

Не все спады в обрабатывающей промышленности приводят к сокращению всей экономики. В то время как производство обрабатывающей промышленности в зоне евро в целом снижается с середины 2018 года, рост производства в остальной части экономики замедлился (Рисунок 3), увеличиваясь примерно на 1 год в год.7% в первой половине 2019 года. Забегая вперед, индекс деловой активности в сфере услуг остается на территории расширения, но в последние месяцы несколько снизился. Индикатор настроения Комиссии в сфере услуг этим летом упал ниже своего долгосрочного среднего значения, что также указывает на пределы продолжающегося расхождения в сфере производства и услуг.

Рисунок 3 Валовая добавленная стоимость и PMI по секторам, еврозона

Источник : Eurostat, DG ECFIN

Среди крупных государств-членов замедление роста ВВП в 2017–2019 годах было особенно резким в Германии (с 2½% до менее ½%) из-за ее зависимости от экспорта и большой производственной базы. Несмотря на сильную интеграцию в производственно-сбытовые цепочки немецкого производства, некоторые соседние страны пока демонстрируют замечательную устойчивость. Однако в 2020 году ожидается некоторая конвергенция в сторону более низких темпов роста. Даже в этом случае темпы роста в странах Центральной и Восточной Европы, по прогнозам, останутся намного выше средних показателей по ЕС в 2020 и 2021 годах из-за бума на рынках труда, высокой активности в строительстве и в некоторых странах открытие новых заводов и переход на новые продуктовые линейки.

Несмотря на сильную интеграцию в производственно-сбытовые цепочки немецкого производства, некоторые соседние страны пока демонстрируют замечательную устойчивость. Однако в 2020 году ожидается некоторая конвергенция в сторону более низких темпов роста. Даже в этом случае темпы роста в странах Центральной и Восточной Европы, по прогнозам, останутся намного выше средних показателей по ЕС в 2020 и 2021 годах из-за бума на рынках труда, высокой активности в строительстве и в некоторых странах открытие новых заводов и переход на новые продуктовые линейки.

Сила рынка труда должна предотвратить худший исход, а рост заработной платы в конечном итоге должен способствовать инфляции

Ситуация на европейских рынках труда улучшилась, несмотря на экономический спад. Как количество занятых, так и количество отработанных часов продолжали расти в этом году, а уровень безработицы продолжал снижаться. Однако краткосрочные показатели занятости снизились за последние несколько месяцев, что свидетельствует о том, что слабость экономики начала сказываться на рынках труда (Рисунок 4). На данный момент единственные признаки остановки роста занятости исходят от производственного сектора. Занятость в секторе услуг и строительстве по-прежнему растет и значительно больше влияет на совокупную занятость.

Диаграмма 4 Ожидания в отношении занятости, опросы Комиссии, еврозона

Источник : DG ECFIN

Причины небольшого снижения роста занятости аналогичны причинам, влияющим на рост ВВП.Анализ факторов, способствующих росту занятости, с использованием Глобальной многострановой модели Комиссии (Albonico et al., 2017) показывает, что внешний спрос отрицательно повлиял на рост занятости в 2019 году, который лишь частично компенсировался внутренним спросом. Факторы предложения, в том числе влияние прошлых реформ рынка труда и, возможно, некоторое накопление рабочей силы, также внесли положительный вклад и будут продолжать поддерживать занятость в следующем году, хотя и в меньшей степени.

Диаграмма 5 Содействующие росту занятости в зоне евро (выраженные как отклонения от долгосрочных тенденций)

Примечание : столбцы представляют отклонения от долгосрочного тренда темпов роста занятости (0. 3%). Полоса над (под) горизонтальной осью представляет положительный (отрицательный) вклад.

3%). Полоса над (под) горизонтальной осью представляет положительный (отрицательный) вклад.

Источник : DG ECFIN

В целом, в следующие два года ожидается, что рост занятости продолжится, но умеренными темпами, что отражает запаздывающий эффект замедления роста ВВП. Таким образом, взаимосвязь между экономической деятельностью и рынком труда остается в соответствии с традиционными взглядами, такими как закон Окуня (Ball et al., 2017). Во всяком случае, расширение до сих пор было довольно насыщенным (Botelho и Dias da Silva, 2019).Как следствие, рост производительности снизился, отчасти из-за сдвига отраслевой структуры экономики в сторону услуг. Это говорит о том, что темпы роста ВВП, при которых рост занятости падает до нуля, теперь может быть ниже, чем в прошлом. Наконец, ожидается, что некоторое накопление рабочей силы в странах и секторах, где рынки труда в последнее время стали особенно напряженными, ограничит сокращение численности персонала до тех пор, пока работодатели будут воспринимать текущую экономическую слабость как временную.

Рисунок 6 Занятость и рост ВВП

Источник : Евростат

Отражая запаздывающее влияние ужесточения на рынке труда, рост заработной платы ускорился в 2017 и 2018 годах.Сводные данные свидетельствуют о том, что компании покрыли более высокие затраты на заработную плату в своей прибыли, а не перекладывали их в виде более высоких отпускных цен на потребителей, а базовая инфляция практически не отреагировала на более высокий рост заработной платы (Рисунок 8). Положительный рост заработной платы может сохраняться в течение некоторого времени, вплоть до согласования заработной платы в течение нескольких лет или сохранения нехватки рабочей силы в некоторых секторах (например, в строительстве). Однако данные за 2019 год предполагают, что рост заработной платы может не увеличиваться. Это способствует ожиданиям лишь умеренного роста инфляции, как это прогнозируется в прогнозе.

Рисунок 7 Рост заработной платы и инфляция услуг, евро

Источник : Евростат, ЕЦБ

Сочетание постоянных потрясений и давних структурных проблем может продлить слабость на среднесрочную перспективу

При отсутствии дальнейших негативных шоков, негативные циклические и структурные факторы, описанные выше, вряд ли будут достаточно сильными, чтобы втянуть европейскую экономику в рецессию. Однако замедление роста производительности было очевидным еще до Великой рецессии, и сейчас Европа вступает в фазу, когда демографическое старение ощущается сильнее.Сочетание недавних потрясений с этими основными препятствиями на пути к тенденции роста вполне может привести к равновесию с более или менее стагнацией совокупного экономического производства и очень низкой инфляцией в среднесрочной перспективе.

Однако замедление роста производительности было очевидным еще до Великой рецессии, и сейчас Европа вступает в фазу, когда демографическое старение ощущается сильнее.Сочетание недавних потрясений с этими основными препятствиями на пути к тенденции роста вполне может привести к равновесию с более или менее стагнацией совокупного экономического производства и очень низкой инфляцией в среднесрочной перспективе.

Устойчиво низкие темпы роста и инфляция на фоне очень низких процентных ставок имеют последствия для потенциального объема производства и равновесных реальных процентных ставок (естественная ставка). В зоне евро равновесная процентная ставка могла снизиться (Jordà and Taylor 2019; см. Также Holston et al.2017). Как более низкая естественная ставка, так и низкие инфляционные ожидания снижают политическую процентную ставку, которая необходима для эффективной денежно-кредитной политики, и подразумевают, что центральные банки чаще оказываются на эффективной нижней границе директивных процентных ставок. Дискуссии о связанном с этим риске светской стагнации (Рэйчел и Саммерс, 2019) не новы. В последнее время дискуссиям придал новый импульс очень низкая или отрицательная доходность долгосрочных облигаций по большинству суверенных облигаций еврозоны, что было интерпретировано как показатель снижения темпов роста и инфляционных ожиданий и длительного периода очень гибкой денежно-кредитной политики. (е.грамм. Дарвас 2019).

Дискуссии о связанном с этим риске светской стагнации (Рэйчел и Саммерс, 2019) не новы. В последнее время дискуссиям придал новый импульс очень низкая или отрицательная доходность долгосрочных облигаций по большинству суверенных облигаций еврозоны, что было интерпретировано как показатель снижения темпов роста и инфляционных ожиданий и длительного периода очень гибкой денежно-кредитной политики. (е.грамм. Дарвас 2019).

Однако другие анализы рассматривают низкие темпы роста после Великой рецессии в основном как наследие кризиса, а эмпирический анализ не смог предоставить убедительных доказательств в пользу гипотезы вековой стагнации (например, Roeger 2014).

В заключение, некоторые из недавних потрясений, такие как влияние неопределенности торговой политики на глобальные производственно-сбытовые цепочки или структурные сдвиги в спросе на автомобили, вряд ли скоро будут обращены вспять. Они могут взаимодействовать с давно существующими слабостями трендового роста и сдерживать среднесрочный рост до такой степени, что они ставят европейскую экономику в ловушку равновесия, состоящего из очень низких темпов роста и инфляции.

Экономическая политика должна стать более эффективной и скоординированной

Перспектива затяжной фазы сдержанного роста ВВП и сдержанной инфляции побудила ЕЦБ принять в сентябре дополнительные меры смягчения, одновременно призвав к усилению налогово-бюджетной и структурной политики (European Commission 2019), чтобы достичь в целом более благоприятный набор мер политики. Слабые краткосрочные перспективы и существенные риски ухудшения ситуации требуют развертывания стабилизирующей макроэкономической политики, в то время как риск длительного периода низких темпов роста в среднесрочной перспективе требует устранения причин низкого роста производительности.В то же время директивные органы не должны отвлекаться от задачи управления переходом к социально и экологически устойчивой экономике.

Более благоприятная фискальная политика для зоны евро в целом оправдана в текущей ситуации резким замедлением роста производства и падением темпов роста ВВП ниже тренда. Что еще более важно, риски, связанные с этим прогнозом, велики и негативны, включая дальнейшую эскалацию торговой и геополитической напряженности, а также более существенное распространение спада в обрабатывающей промышленности на остальную экономику. Таким образом, риск, связанный с ненужным развертыванием фискальной поддержки, теперь кажется меньшим, чем риск, связанный с бездействием (Boone and Buti, 2019). В отсутствие бюджета зоны евро для стабилизации бюджетная стабилизация требует более скоординированных действий. Для государств-членов, располагающих фискальным пространством, его активное и упреждающее использование позволило бы не только предоставить фискальный стимул, но и обновить и модернизировать государственный капитал, тем самым способствуя потенциальному росту.Государства-члены с высоким уровнем государственного долга должны проводить осмотрительную политику, направленную на устойчивое снижение их долга. Но им также следует уделять приоритетное внимание инвестициям и повышать качество налогообложения и расходов.

Таким образом, риск, связанный с ненужным развертыванием фискальной поддержки, теперь кажется меньшим, чем риск, связанный с бездействием (Boone and Buti, 2019). В отсутствие бюджета зоны евро для стабилизации бюджетная стабилизация требует более скоординированных действий. Для государств-членов, располагающих фискальным пространством, его активное и упреждающее использование позволило бы не только предоставить фискальный стимул, но и обновить и модернизировать государственный капитал, тем самым способствуя потенциальному росту.Государства-члены с высоким уровнем государственного долга должны проводить осмотрительную политику, направленную на устойчивое снижение их долга. Но им также следует уделять приоритетное внимание инвестициям и повышать качество налогообложения и расходов.