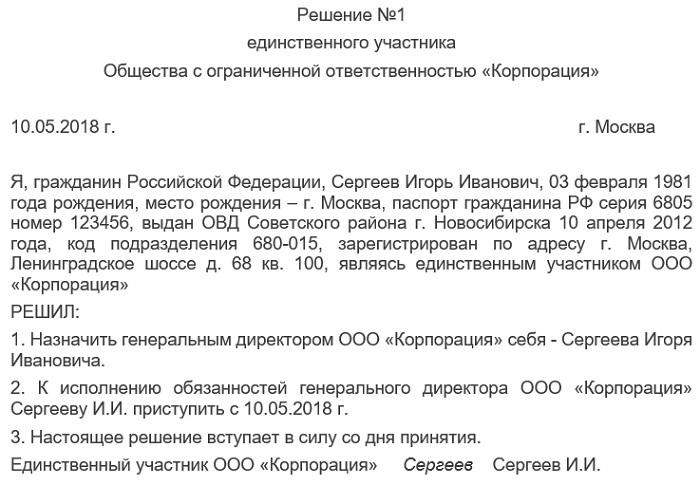

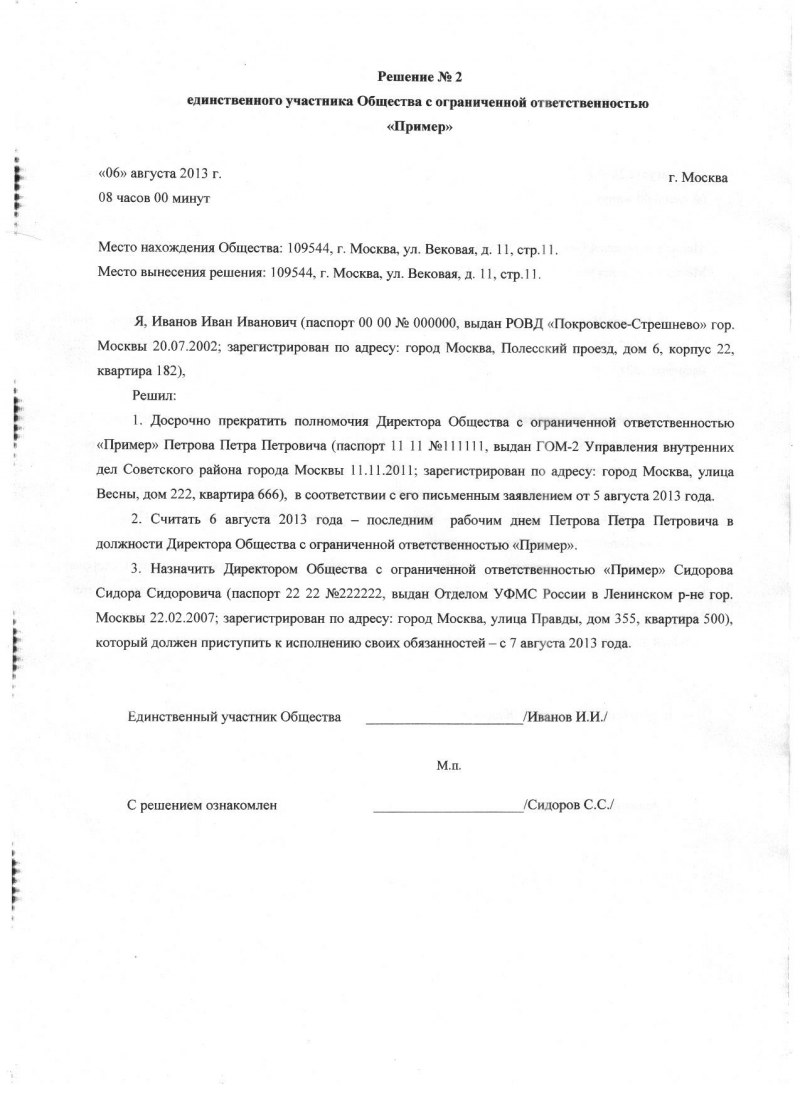

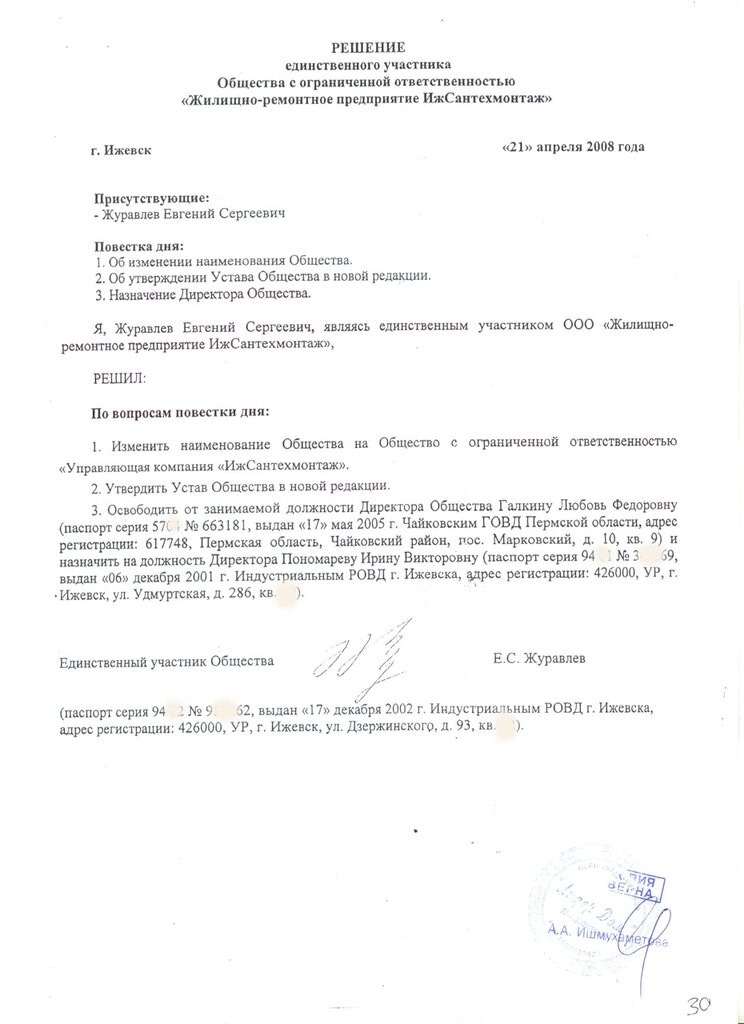

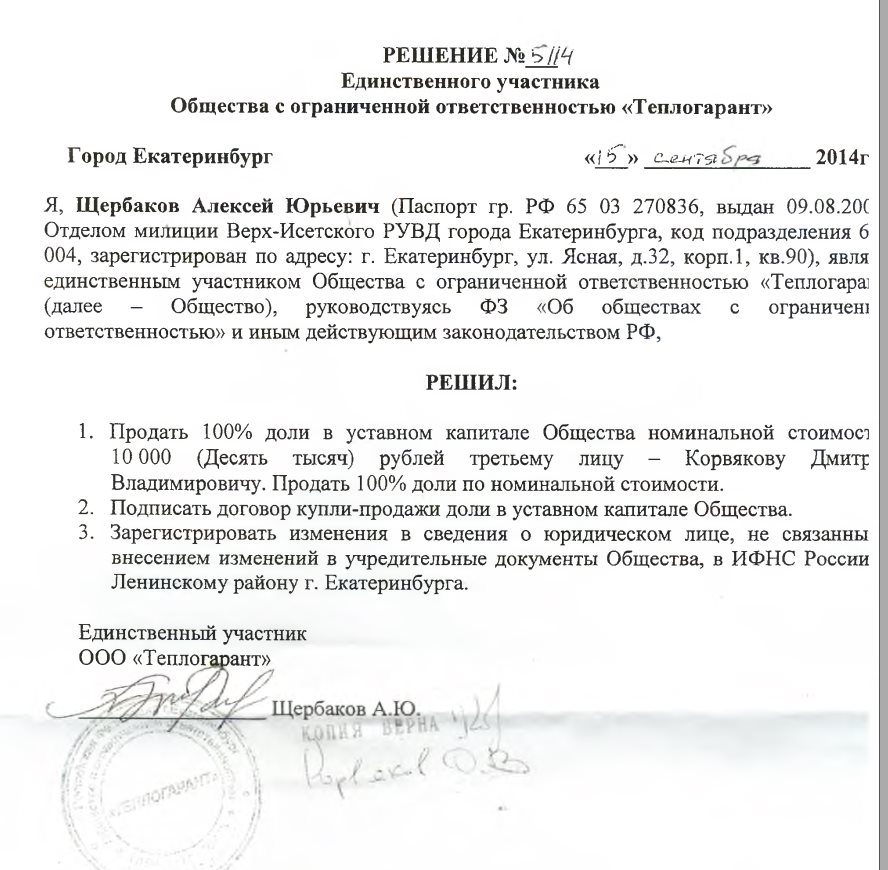

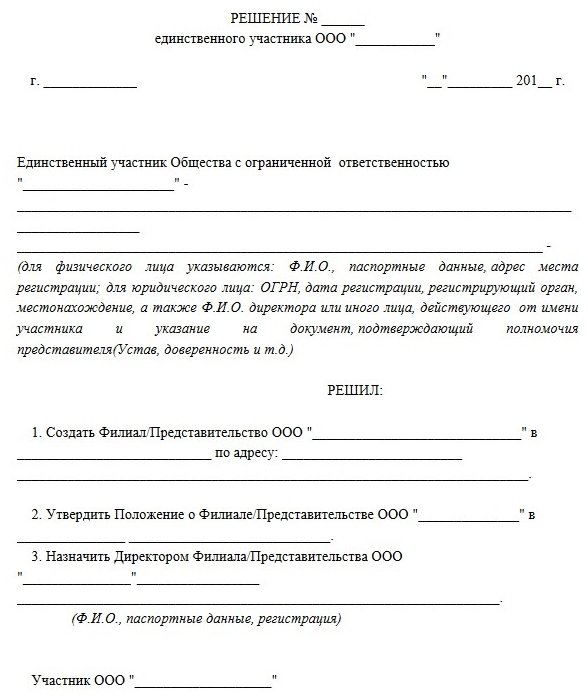

Единственный участник ООО

Вопрос:

Участниками общества ООО «Х» являлись одно физическое лицо Иванов И.И. и одно юридическое лицо ООО»У». Физическое лицо Иванов И.И. подало заявление на выход участника из общества. Доля выбывшего участника перешла к обществу.

Участником общества ООО «Х» осталось одно юридическое лицо ООО «У». Но в состав участников ООО «У» входит только одно юридическое лицо ООО” Z”. Согласно закона об ООО «Общество с ограниченной ответственностью не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица».

-

Как быть в данной ситуации?

-

Может ли единственный участник ООО «Х» принять долю которая перешла к обществу и быть ее единственным участником?

-

Если продавать долю третьему лицу то в какой срок это нужно делать, ведь законом предусмотрен максимальный срок год, в течение которого доля должна быть распределена, либо продана?

-

Ответ:

В силу абз. 2 п.2 ст. 66 Гражданского кодекса РФ (далее — ГК РФ) хозяйственное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, если иное не установлено настоящим Кодексом или другим законом. Аналогичная норма содержится в абз. 3 п. 2 ст. 7 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью» (далее — ФЗ об ООО).

2 п.2 ст. 66 Гражданского кодекса РФ (далее — ГК РФ) хозяйственное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, если иное не установлено настоящим Кодексом или другим законом. Аналогичная норма содержится в абз. 3 п. 2 ст. 7 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью» (далее — ФЗ об ООО).

Согласно п. 2 ст. 24 ФЗ об ООО в течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

В соответствии с п. 5 ст. 24 ФЗ об ООО не распределенные или не проданные в установленный настоящей статьей срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли. Необходимо также иметь в виду, что в силу ст. 20 ФЗ об ООО случае погашения доли или части доли, принадлежащих обществу, уменьшается уставный капитал общества. Соответственно, при погашении доли или части доли должны быть внесены изменения в устав общества (ст. 12 ФЗ об ООО).

Необходимо также иметь в виду, что в силу ст. 20 ФЗ об ООО случае погашения доли или части доли, принадлежащих обществу, уменьшается уставный капитал общества. Соответственно, при погашении доли или части доли должны быть внесены изменения в устав общества (ст. 12 ФЗ об ООО).

Согласно пп. 3 п. 3 ст. 61 ГК РФ юридическое лицо ликвидируется по решению суда по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов.

Таким образом, исходя из системного толкования норм гражданского законодательства последствием нарушения запрета, установленного в абз.2 п.2 ст. 66 ГК РФ и абз. 3 п. 2 ст. 7 ФЗ об ООО, является возможность принудительной ликвидации юридического лица по иску соответствующего государственного органа (в частности, таким правом наделены налоговые органы согласно п. 11 ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»).

11 ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»).

Во избежание нарушений действующего законодательства в данной ситуации возможны следующие варианты действий:

1) В течение одного года со дня перехода доли в уставном капитале к обществу доля или часть доли выбывшего участника может быть приобретена третьим лицом, если это не запрещено уставом общества, а не проданная в установленный срок часть доли в уставном капитале общества должна быть погашена.

2) В течение одного года со дня перехода доли в уставном капитале к обществу (ООО «Х») в состав участников ООО «У» может быть введен еще один участник любым не запрещенным законодательством способом. В этом случае доля, которая перешла к Обществу (ООО «Х»), может перейти к ООО «У», и ООО «У» может остаться единственным участником ООО «Х».

Ответы на вопросы 2 и 3 содержатся в ответе на вопрос 1.

Прямое управление в ООО собственником.

Пределы, полномочия, ограничения. Возможно ли ООО без директора? (Спойлер: да, возможно)

Пределы, полномочия, ограничения. Возможно ли ООО без директора? (Спойлер: да, возможно)Сейчас, как правило, при регистрации ООО одного лица единственный учредитель стандартно назначает себя на должность генерального директора (директора) общества.

Однако, на сколько такая привычная конструкция оправдана, и возможно ли управление ООО вообще без единоличного исполнительного органа?

И да и нет. Разберем более подробно:

Кроме прав и обязанностей участника общества, поименованных в ст. 67, 67.1 ГК РФ, ст. 33 Федерального Закона №14-ФЗ «Об обществах с ограниченной ответственностью», участник может обладать любыми иными правами и обязанностями в рамках закона, которые ему предоставлены Уставом общества. При этом, согласно ст. 40 того же ФЗ, к исключительной непередаваемой компетенции единоличного исполнительного органа (директора) общества относятся: представление интересов и заключение сделок, выдача доверенности и кадровые вопросы. При этом, даже данные полномочия закон не запрещает ограничивать Уставом общества (например одобрение сделок).

Вывод 1: Уставом ООО можно предусмотреть довольно широкий перечень полномочий участника общества. Например: согласование любых видов сделок, определение направления деятельности, распределение обязанностей среди сотрудников, прямое управление структурными подразделениями, представиление интересов общества перед третьими лицами по указанным вопросам, издание обязательных для исполнения распоряжений и т.д. и т.п., оставив Деректору функции кадровика. Спорным остается вопрос о таком полномочии Участнику как «выдача доверенности на представление интересов общества», на практике такое полномочие участнику при наличии директора мы не пробовали, однако описанное ниже немного прольет свет и на это.

Теперь обратимся к судебной практике.

У нас есть Постановление ФАС Поволжского округа от 20.12.2010 года по делу № А65-3449/2010, в котором суд делает интересный вывод (вывод нижестоящего суда, который подтвержден ФАС):

В силу статьи 32 Закона общее собрание участников является высшим органом общества, из чего следует, что высший орган может принимать любое решение, относящееся к деятельности общества, независимо от наличия в обществе иных коллегиальных или единоличных исполнительных органов.

Такие же полномочия принадлежат и единственному участнику общества. Следовательно, единственный учредитель общества с ограниченной ответственностью имеет полномочия на подписание от имени общества договоров и прочих финансово-хозяйственных документов.

Есть так же еще более интересное Определение ВАС РФ от 20 июля 2011 г. № ВАС-8608/11, в котором Высший Арбитражный Суд указал, что:

Согласно пункту 1 статьи 32 Федерального закона «Об обществах с ограниченной ответственностью» (далее — Закон) высшим органом общества является общее собрание участников общества.

В силу пункта 1 статьи 33 Закона компетенция общего собрания участников общества определяется уставом общества в соответствии с настоящим Федеральным законом.

В пункте 2 названной статьи сформулированы вопросы, отнесенные к компетенции общего собрания участников общества.

Согласно подпункту 13 пункта 2 названной статьи к компетенции общего собрания может быть отнесено решение иных вопросов, предусмотренных уставом общества.

Статьей 39 Закона установлено, что в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно

Суды установили, что согласно пунктам 15, 15.1 Устава общества к компетенции общего собрания участников относится предоставление участникам дополнительных прав или возложение на участников дополнительных обязанностей.

Решением единственного участника общества от 20.06.2008 N 2 одобрена сделка поручительства по кредитному договору, полномочия по подписанию договора поручительства от имени общества возложены на участника общества — Хачатряна С.А.

Поскольку решением единственного участника сам участник возложил на себя полномочия по подписанию договора поручительства, и данное решение не противоречит Уставу общества и Закону, суды не нашли оснований для вывода о подписании договора поручительства ненадлежащим лицом.

Вывод 2: Действующее законодательство и судебная практика дают неограниченные полномочия управления, в том числе прямого управления Единственному участнику общества, как высшему органу управления Общества.

Так нужен ли вообще директор, особенно в ООО одного лица?

Давайте разберем, основываясь на вышеописанном.

С одной стороны у нас есть высший орган управления Обществом — Единственный Участник, который не нуждается в единоличном исполнительном органе, если он того не желает. Все функции и полномочия он имеет или может иметь и как единственный участник общества.

С другой стороны у нас есть ст. 40 ФЗ об ООО и Регламент ФНС. Так что на практике?

На практике, если Единственный Участник ООО хочет напрямую управлять компанией, минуя должность директора, соответствующее полномочие должно быть прописано в Уставе, а именно «единоличным исполнительным органом Общества является его единственный участник». Можно вариации на тему: «Единоличный исполнительный орган — директор Общества, назначается на должность Решением единственного участника. В случае отсутствия назначенного директора Общества, полномочия единоличного исполнительного органа исполняет единственный участник общества». При этом, при заполнении формы на регистрацию, в графе название должности вписывается «Единственный Участник» и соответственно данные единоличного исполнительного органа Общества заполняются данными участника Общества.

В случае отсутствия назначенного директора Общества, полномочия единоличного исполнительного органа исполняет единственный участник общества». При этом, при заполнении формы на регистрацию, в графе название должности вписывается «Единственный Участник» и соответственно данные единоличного исполнительного органа Общества заполняются данными участника Общества.

Вывод 3: Общество с ограниченной ответственностью может существовать без директора под прямым управлением Единственного участника.

P.S. Отвечаю заранее на вопрос, применяли ли мы подобные подходы на практике — частично применяли. В Юристрой обращались клиенты с запросом более обширных полномочий Единственного Участника, и мы расширяли их очень значительно, включая подписание первички, договоров, непосредственное руководство. Полномочия по исполнению обязанности Единоличного Исполнительного органа ООО его Единственным Участником в Устав регистрировали, однако данным полномочием клиент в итоге не воспользовался, оставив в фирме директора.

можно ли не ему зарплату и не сдавать отчетность в фонды — Бухонлайн

Вводная информация

Ситуация, когда компанию возглавляет ее «отец-основатель», на практике совсем не редкость. Причем, зачастую такой руководитель готов выполнять свои функции, не получая ежемесячную заработную плату. Причин тому может быть много. Тут и банальное отсутствие средств, и желание сэкономить на налогах и взносах, и просто нежелание «заморачиваться» дополнительными бухгалтерскими и кадровыми вопросами. Немалую роль в таком подходе, к сожалению, играют и контролирующие ведомства, которые никак не решат, нужен ли директору — единственному учредителю трудовой договор. Вот и работает такой руководитель без зарплаты и трудового договора. Но насколько такой подход безопасен для фирмы?

Оформление директора — единственного учредителя: краткая история вопроса

Вопрос о том, надо ли заключать трудовой договор с директором — единственным учредителем организации, вот уже более двадцати лет является предметом постоянных споров. Вкратце напомним, как менялась позиция чиновников и законодателей (подробнее см. «Можно ли не платить зарплату директору: новые факты, прежние выводы»).

Вкратце напомним, как менялась позиция чиновников и законодателей (подробнее см. «Можно ли не платить зарплату директору: новые факты, прежние выводы»).

В 2002 году в Трудовом кодексе РФ появилась норма о том, что со всеми работниками без исключения должны быть заключены письменные трудовые договоры. Из этого следовало, что если в штатном расписании компании есть должность директора, значит, с ним надо оформить трудовой договор.

Бесплатно составить и распечатать трудовой договор

Но в ситуации, когда директор являлся одновременно единственным учредителем компании, заключение такого договора вызывало вопросы. В результате Роструд выпустил письмо от 28.12.06 № 2262-6-1, в котором указал, что единственный учредитель не может быть работником организации. В ведомстве сослались на статью 273 ТК РФ, которая гласит, что особенности, установленные Трудовым кодексом для урегулирования труда руководителя организации, не распространяются на директора, являющегося единственным учредителем. Поэтому, говорилось в письме, с таким директором заключать трудовой договор не нужно. Аналогичную точку зрения высказало Минздравсоцразвития в письме от 18.08.09 № 22-2-3199.

Поэтому, говорилось в письме, с таким директором заключать трудовой договор не нужно. Аналогичную точку зрения высказало Минздравсоцразвития в письме от 18.08.09 № 22-2-3199.

Но этот подход достаточно скоро привел к прекращению поступлений во внебюджетные фонды с выплат в пользу таких руководителей. Поэтому Минздравсоцразвития в письме от 08.06.10 № 428н заявило, что с директором в любом случае заключается трудовой договор, даже если он является единственным учредителем. Свой новый подход в министерстве обосновали тем, что только таким образом руководителю можно обеспечить социальные и трудовые гарантии.

В 2011 году проблему заметили законодатели и попробовали разрешить ее путем внесения поправок в законы, посвященные социальному страхованию. В них прямо указали, что руководители, которые являются единственными участниками (учредителями) организаций, относятся к категории застрахованных лиц (п. 1 ч. 1 и ч. 5 ст. 2, ст. 13 Федерального закона от 29.12.06 № 255-ФЗ, абз. 2 п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.10 № 326-ФЗ).

1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.10 № 326-ФЗ).

Правда, эти поправки вышли не очень удачными, так как руководители были упомянуты не отдельным пунктом, а включены в общий перечень застрахованных лиц следующим образом: «работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями)». То есть вместо того, чтобы решить проблему, поправки фактически дали основания полагать, что у руководителей — единственных учредителей есть возможность выбора: работать по трудовому договору и получать социальную защиту, либо не оформлять договор и не получать пенсий и пособий.

Следующий ход снова сделал Роструд. В письме от 06.03.13 № 177-6-1 чиновники вновь указали, что трудовой договор с руководителем — единственным учредителем не заключается. Обоснование такое. Трудовой договор — это соглашение между работодателем и работником, то есть двусторонний акт. При отсутствии одной из сторон трудового договора он не может быть заключен. Единственный участник организации должен своим решением возложить на себя функции руководителя, без заключения какого-либо договора, в том числе трудового.

Единственный участник организации должен своим решением возложить на себя функции руководителя, без заключения какого-либо договора, в том числе трудового.

Позиция Минфина: трудовые отношения есть, а трудового договора нет

И вот в 2016 году к решению вопроса о том, нужен ли трудовой договор директору — единственному учредителю, подключился Минфин России. В письме от 15.03.16 № 03-11-11/14234 со ссылкой на достаточно старое судебное решение (определение ВАС РФ от 05.06.09 № 6362/09) специалисты финансового ведомства указали, что трудовые отношения с директором — единственным учредителем все же существуют. Но оформляются они не трудовым договором, а решением единственного участника. Это значит, что руководитель является работником организации и ему нужно начислять зарплату. Таким образом, вопрос со страховыми взносами с выплат директору был решен в пользу бюджета, и при этом Минфин не вступил в конфликт с Рострудом.

Позже Минфин не раз подтверждал указанную позицию: трудовой договор с директором-единственным учредителем не нужен. А вот страховые взносы придется начислить (см. «Минфин сообщил, как оформить трудовые отношения с генеральным директором — единственным учредителем»). К слову, с отсутствием трудового договора теперь соглашается и Ростурд (см. «Трудовой договор с директором‑учредителем, диспансеризация, дисциплинарная ответственность: обзор новых разъяснений от Роструда»).

А вот страховые взносы придется начислить (см. «Минфин сообщил, как оформить трудовые отношения с генеральным директором — единственным учредителем»). К слову, с отсутствием трудового договора теперь соглашается и Ростурд (см. «Трудовой договор с директором‑учредителем, диспансеризация, дисциплинарная ответственность: обзор новых разъяснений от Роструда»).

Но такой подход при всей его кажущейся удачности не отвечает на главный вопрос: будет ли «руководитель без договора» застрахованным лицом? Ведь в упомянутых выше законах четко написано, что для того, чтобы попасть в эту категорию, руководитель должен иметь трудовой договор. Кроме того, вывод Минфина прямо противоречит статье 16 ТК РФ, где говорится, что трудовые отношения возникают только на основании трудового договора. Единственное исключение из этого правила — это фактическое допущение работника к работе с ведома или по поручению работодателя (понятно, что к рассматриваемой ситуации это исключение не относится).

Таким образом, приходится констатировать: подход, изложенный Минфином, противоречит Трудовому кодексу. К тому же, руководствуясь позицией Минфина, нельзя ответить на вопрос о том, необходимо ли начислять страховые взносы на зарплату, которая выплачивается директору не на основании трудового договора. Наконец, такой подход ставит под сомнение правомерность включения выплат «руководителю без трудового договора» в состав расходов при ОСНО, при УСН или ЕСХН. Ведь на основании статьи 255 НК РФ в расходы на оплату труда включаются начисления, предусмотренные трудовым договором.

К тому же, руководствуясь позицией Минфина, нельзя ответить на вопрос о том, необходимо ли начислять страховые взносы на зарплату, которая выплачивается директору не на основании трудового договора. Наконец, такой подход ставит под сомнение правомерность включения выплат «руководителю без трудового договора» в состав расходов при ОСНО, при УСН или ЕСХН. Ведь на основании статьи 255 НК РФ в расходы на оплату труда включаются начисления, предусмотренные трудовым договором.

Попутно заметим, что определение ВАС РФ, на которое ссылаются авторы комментируемого письма, было посвящено вопросу о том, имеет ли руководитель — учредитель право на социальные пособия. И данный судебный акт был принят еще до утверждения упомянутых выше поправок в законы о социальном страховании. То есть вывод суда, на который ссылаются чиновники, фактически вырван из контекста. Поэтому нельзя с уверенностью сказать, что в настоящее время арбитры поддержат подход, предложенный Минфином, если возникнет спор о праве не оформлять трудовой договор с директором — единственным учредителем.

Метод исключения: договор нужен, но он не может быть гражданско-правовым

Так как же все-таки оформить отношения с руководителем, который одновременно является единственным учредителем организации? На наш взгляд, в сложившейся ситуации правовой неопределенности можно (и нужно) решать этот вопрос с использованием метода исключения.

Напомним, что отношения по управлению ООО регулируются специальным Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО). В силу пунктов 1 и 4 статьи 40 этого закона отношения общества с единоличным исполнительным органом (то есть директором) в любом случае оформляются договором. Никаких исключений для руководителя — единственного участника ООО данный закон не устанавливает.

При этом из анализа Закона об ООО следует, что данный договор может быть гражданско-правовым, если он заключается с профессиональным управляющим в порядке, предусмотренном статьей 42 Закона об ООО. Очевидно, что в этом случае лицо, претендующее на роль руководителя (то есть в нашем случае — единственный учредитель) будет осуществлять предпринимательскую деятельность по управлению ООО. А значит, ему придется зарегистрироваться в качестве индивидуального предпринимателя (подп. 2 п. 2.1 ст. 32 Закона об ООО).

А значит, ему придется зарегистрироваться в качестве индивидуального предпринимателя (подп. 2 п. 2.1 ст. 32 Закона об ООО).

Итак, гражданско-правовой договор в рассматриваемой ситуации не подходит. Его мы исключаем. И в результате получаем следующее. Во-первых, с руководителем нужно заключить договор. Во-вторых, этот договор не может быть гражданско-правовым. Таким образом, остается только один вариант оформления отношений с директором ООО — заключить с ним трудовой договор. Иного варианта в законодательстве пока не предусмотрено.

Бесплатно составить и распечатать трудовой договор и приказ по форме № 1‑Т

Дополнительные аргументы в пользу заключения трудового договора

Есть и другие аргументы в пользу того, что с руководителем нужно оформить трудовой договор даже в том случае, если он является единственным участником организации. Начнем с того, что в Трудовом кодексе есть отдельная норма, определяющая круг лиц, на которых не распространяется действие трудового законодательства. И это вовсе не статья 273 ТК РФ, на которую ссылается Роструд, а часть 8 статьи 11 ТК РФ. Перечень лиц, указанных в этой норме, исчерпывающий, и руководитель общества, являющийся его единственным участником (учредителем), там не назван.

Начнем с того, что в Трудовом кодексе есть отдельная норма, определяющая круг лиц, на которых не распространяется действие трудового законодательства. И это вовсе не статья 273 ТК РФ, на которую ссылается Роструд, а часть 8 статьи 11 ТК РФ. Перечень лиц, указанных в этой норме, исчерпывающий, и руководитель общества, являющийся его единственным участником (учредителем), там не назван.

Далее. Трудовой кодекс не содержит положений, запрещающих применение общих правил (в отличие от специальных, установленных в главе 43 ТК РФ) к отношениям между обществом и его руководителем — единственным участником (учредителем). Более того, в силу абзаца 2 части 2 статьи 16 ТК РФ трудовые отношения в результате назначения на должность возникают между работником и работодателем именно на основании трудового договора. А на основании Закона об ООО единственный участник общества, принимая решение о наделении себя полномочиями руководителя, именно назначает себя на должность директора.

Что же касается части 2 статьи 273 ТК РФ, то в ней лишь говорится о том, что руководитель, являющийся единственным участником ООО, не нуждается в тех гарантиях, которые установлены главой 43 ТК РФ. Что вовсе не исключает оформления с ним трудового договора.

Что вовсе не исключает оформления с ним трудового договора.

Не выдерживает критики и аргумент о том, что учредитель, назначивший себя руководителем ООО, заключает договор сам с собой. Ведь договор в этом случае оформляется между физическим лицом и юридическим лицом, то есть между разными субъектами правоотношений. Работодателем по такому трудовому договору будет организация, вступившая в трудовые отношения с работником — руководителем этой организации.

Тот факт, что трудовой договор с обеих сторон подписывает одно и то же лицо, вовсе не означает, что стороны договора совпадают. Дело в том, что со стороны работодателя договор подписывает его законный представитель — единственный участник (учредитель), а со стороны работника — физическое лицо, которое выполняет трудовые обязанности на должности руководителя общества (ст. 21 ТК РФ, ст. 56 ТК РФ). Условие об оплате труда является обязательным условием трудового договора (ст. 57 ТК РФ). Таким образом, отсутствие начислений заработной платы при наличии заключенного трудового договора является нарушением трудового законодательства, за которое грозит как минимум административный штраф (ч. 1 ст. 5.27 КоАП РФ).

1 ст. 5.27 КоАП РФ).

Наконец, приведем еще один аргумент. Отсутствие договора с руководителем и неначисление ему зарплаты или иного вознаграждения может поставить под сомнение легитимность его действий как представителя ООО в отношениях с третьими лицами. Ведь обычный участник не вправе заключать сделки и подписывать платежные документы от имени общества. А, как было сказано выше, у единоличного исполнительного органа на основании Закона об ООО должен быть заключен договор с обществом.

Заполняйте платежки с актуальными на сегодня счетами казначейства, КБК и другими обязательными реквизитами

Что платить руководителю — учредителю: зарплата или дивиденды

Итак, мы установили, что с руководителем — единственным учредителем все же необходимо заключить трудовой договора. А если оформлены трудовые отношения, то работодатель должен выплачивать работнику заработную плату (ст. 21 ТК РФ, ст. 56 ТК РФ). Условие об оплате труда является обязательным условием трудового договора (ст. 57 ТК РФ). Таким образом, отсутствие начислений заработной платы при наличии заключенного трудового договора является нарушением трудового законодательства, за которое грозит как минимум административный штраф (ч. 1 ст. 5.27 КоАП РФ).

21 ТК РФ, ст. 56 ТК РФ). Условие об оплате труда является обязательным условием трудового договора (ст. 57 ТК РФ). Таким образом, отсутствие начислений заработной платы при наличии заключенного трудового договора является нарушением трудового законодательства, за которое грозит как минимум административный штраф (ч. 1 ст. 5.27 КоАП РФ).

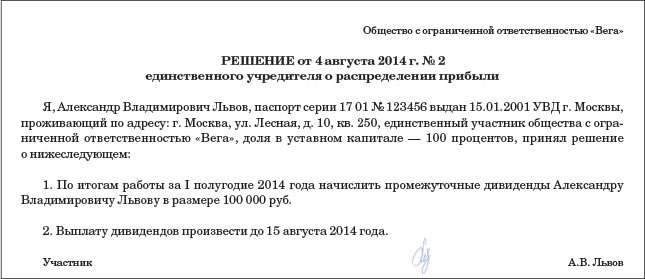

При этом было бы неверно утверждать, что вознаграждением за труд руководителя может быть не заработная плата, а дивиденды. Дело в том, что право на дивиденды участник ООО имеет вне зависимости от того, руководит он обществом или нет (п. 1 ст. 8, п. 2 ст. 28 Закона об ООО). Это означает, что дивиденды не могут быть заменой заработной платы.

Рассчитывайте зарплату и пособия с учетом повышения МРОТ с 2021 года Рассчитать бесплатно

Начисление страховых взносов и представление отчетности: возможны ли варианты?

Отдельно остановимся на вопросе о том, нужно ли начислять на выплаты директору — единственному учредителю страховые взносы и включать сведения о нем в отчетность по взносам. Естественно, в том случае, когда руководителю на основании трудового договора выплачивается зарплата, начислять страховые взносы и представлять персонифицированные» сведения необходимо. Но на практике встречаются ситуации, когда поставленный выше вопрос решается не столь однозначно. Рассмотрим такие ситуации.

Естественно, в том случае, когда руководителю на основании трудового договора выплачивается зарплата, начислять страховые взносы и представлять персонифицированные» сведения необходимо. Но на практике встречаются ситуации, когда поставленный выше вопрос решается не столь однозначно. Рассмотрим такие ситуации.

Первая ситуация: трудовой договор с директором не заключен, и никаких выплат в его пользу (кроме дивидендов) не производится.

В таком случае очевидно, что обязанность по уплате страховых взносов не возникает, поскольку отсутствует облагаемая база (п. 1 ст. 419 НК РФ).

Что же касается представления отчетности, то тут нужно учитывать, что согласно позиции Минфина России (письмо от 18.06.18 № 03-15-05/41578) организация, которая за отчетный (расчетный) период вообще не производила начислений в пользу физических лиц, все равно обязана сдавать нулевую отчетность. Как пояснили чиновники, тем самым страхователь заявляет об отсутствии выплат и вознаграждений, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм взносов (см. «Директор-учредитель не получает зарплату: нужно ли указать эти сведения в нулевом РСВ?»).

«Директор-учредитель не получает зарплату: нужно ли указать эти сведения в нулевом РСВ?»).

Кроме того, чиновники настаивают, что на директора, с которым не заключен трудовой договор, нужно представлять форму СЗВ-М (письмо ПФР от 29.03.18 № ЛЧ-08-24/5721 и Минтруда России от 16.03.18 № 17-4/10/В-1846; см. «СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора»). И хотя в обоих письмах аргументация, используемая ведомствами, недостаточно убедительна, непредставление отчетности, скорее всего, приведет к конфликту с проверяющими. о с руководителем должен быть заключен трудовой договор.

Арбитражная практика складывается не в пользу плательщиков. ПФР выиграл спор, доказав, что даже при отсутствии трудового договора на директора-единственного учредителя необходимо подать формы СЗВ-М и СЗВ-СТАЖ (постановление АС Западно-Сибирского округа от 29.11.19 № А75-7182/2019).

Заполнить, проверить и сдать СЗВ‑М через интернет Сдать бесплатно

ВАЖНО. А как быть с отчетом по форме СЗВ-ТД? Нужно ли сдавать его на единственного учредителя, с которым не заключен трудовой договор? Нет, не нужно. Так считают в Минтруде (письмо от 24.03.20 № 14-2/В-293; см. «Минтруд сообщил, нужно ли подавать СЗВ‑ТД на директора — единственного учредителя»).

А как быть с отчетом по форме СЗВ-ТД? Нужно ли сдавать его на единственного учредителя, с которым не заключен трудовой договор? Нет, не нужно. Так считают в Минтруде (письмо от 24.03.20 № 14-2/В-293; см. «Минтруд сообщил, нужно ли подавать СЗВ‑ТД на директора — единственного учредителя»).

Вторая ситуация: с руководителем заключен трудовой договор, но заработная плата ему не начисляется

Все сделанные выше выводы актуальны и для той ситуации, когда с руководителем заключен трудовой договор, но заработная плата ему не начисляется. Отличием в такой ситуации будет еще более шаткая позиция организации в случае инициирования судебного разбирательства. Ведь при наличии трудового договора начисление заработной платы обязательно (ст. 57 ТК РФ).

Правда, в 2017 году появилось определение ВС РФ от 17.02.17 № 309-КГ16-20570, в котором судьи признали: при наличии трудового договора с директором и при отсутствии начисленной ему зарплаты взносы можно не платить (см. «Верховный суд: если организация не платит директору зарплату, она не обязана платить страховые взносы»).

Тем не менее не исключено, что инспекторы станут искать выплаты в пользу директора. И когда найдут, постараются обосновывать, что эти выплаты носят характер вознаграждения за труд. Если им это удастся, то организации будут доначислены взносы, пени и штрафы.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке Определить бесплатно

Третья ситуация: организация не ведет деятельности

Эта ситуация является разновидностью первой или второй ситуации, но с условием, что никакой деятельности организация не ведет (то есть речь идет о «спящей» организации).

Налоговики настаивают, что НК РФ не освобождает плательщиков страховых взносов от обязанности подавать расчеты в случае, если они не ведут финансово-хозяйственную деятельность и не выплачивают вознаграждения физлицам в течение того или иного расчетного (отчетного) периода. Поэтому «спящая» компания обязана сдать РСВ с нулевыми показателями (письмо ФНС России от 16.11.18 № БС-4-21/22277@; см. «ООО не платит зарплату и не ведет деятельность: нужно ли сдавать нулевой РСВ?»).

Поэтому «спящая» компания обязана сдать РСВ с нулевыми показателями (письмо ФНС России от 16.11.18 № БС-4-21/22277@; см. «ООО не платит зарплату и не ведет деятельность: нужно ли сдавать нулевой РСВ?»).

Есть арбитражная практика, положительная для ИФНС. Налоговики убедили судей, что блокровка счета за несданный РСВ в отношении директор-единственного учредиеля — законна (постановление АС Уральского округа от 28.09.20 № Ф09-5374/20; см. «Могут ли налоговики заблокировать счет за непредставление нулевого РСВ на директора‑учредителя: позиция суда»).

Бесплатно заполнить, проверить и сдать нулевой РСВ через интернет

Практические выводы

В заключение приведем некоторые практические выводы.

- Действующее законодательство не предполагает иного варианта оформления отношений с директором — единственным учредителем (который не является ИП), кроме заключения с ним трудового договора. Без договора деятельность такого руководителя, выступающего от лица организации, может быть признана неправомерной по иску кого-либо из контрагентов компании, что способно поставить под угрозу бизнес в целом. Таким образом, трудовой договор нужен, в первую очередь, для защиты бизнеса, то есть тех решений, которые принимает руководитель, и тех документов, которые он подписывает.

- Трудовые отношения в силу прямого и неоднократного указания Трудового кодекса подразумевают начисление и выплату заработной платы. Нарушение этого правила чревато как минимум административным штрафом. Соответственно, если с руководителем — единственным учредителем заключен трудовой договор, то такому работнику необходимо начислять и выплачивать заработную плату в размере, который указан в этом договоре. Законодательство не позволяет заменить зарплату дивидендами.

- Заключение с руководителем — единственным учредителем трудового договора является шагом, купирующим многочисленные конфликты с контролирующими органами. Так, такой договор снимает неопределенность в части начисления страховых взносов (их нужно начислять) и представления отчетности по взносам (ее нужно предоставлять). Кроме того, трудовой договор позволяет без опасений выплачивать руководителю различные социальные пособия. Наконец, трудовой договор дает возможность включить заработную плату в расходы при определении налоговой базы по налогу на прибыль, единому «упрощенному» налогу или ЕСХН, а в случае предъявления претензий, успешно отстоять это право в суде.

Без договора деятельность такого руководителя, выступающего от лица организации, может быть признана неправомерной по иску кого-либо из контрагентов компании, что способно поставить под угрозу бизнес в целом. Таким образом, трудовой договор нужен, в первую очередь, для защиты бизнеса, то есть тех решений, которые принимает руководитель, и тех документов, которые он подписывает.

Без договора деятельность такого руководителя, выступающего от лица организации, может быть признана неправомерной по иску кого-либо из контрагентов компании, что способно поставить под угрозу бизнес в целом. Таким образом, трудовой договор нужен, в первую очередь, для защиты бизнеса, то есть тех решений, которые принимает руководитель, и тех документов, которые он подписывает. Так, такой договор снимает неопределенность в части начисления страховых взносов (их нужно начислять) и представления отчетности по взносам (ее нужно предоставлять). Кроме того, трудовой договор позволяет без опасений выплачивать руководителю различные социальные пособия. Наконец, трудовой договор дает возможность включить заработную плату в расходы при определении налоговой базы по налогу на прибыль, единому «упрощенному» налогу или ЕСХН, а в случае предъявления претензий, успешно отстоять это право в суде.

Так, такой договор снимает неопределенность в части начисления страховых взносов (их нужно начислять) и представления отчетности по взносам (ее нужно предоставлять). Кроме того, трудовой договор позволяет без опасений выплачивать руководителю различные социальные пособия. Наконец, трудовой договор дает возможность включить заработную плату в расходы при определении налоговой базы по налогу на прибыль, единому «упрощенному» налогу или ЕСХН, а в случае предъявления претензий, успешно отстоять это право в суде.Директор – единственный участник: мифы и легенды современности

Мы уже не раз писали о порядке оформления трудовых отношений с директором – единственным участником компании. Однако тема продолжает оставаться актуальной. Неудачное нормативное регулирование и спорные разъяснения ведомств по этому вопросу породили ряд мифов, в результате чего у ООО возникают проблемы с учетом расходов на зарплату такого директора. Поэтому сегодня мы эти мифы развенчаем. А вам наши аргументы пригодятся на случай спора с ИФНС или фондами.

А вам наши аргументы пригодятся на случай спора с ИФНС или фондами.

МИФ 1. На отношения ООО со своим единственным участником трудовое законодательство не распространяется

Это утверждение обосновывается тем, что гл. 43 ТК РФ, регулирующая труд руководителя организации, к руководителю — единственному участнику не применяется 1.Однако в ТК есть список лиц, на которых трудовое законодательство не распространяется, директор-участник в нем не назван 2. Что же касается гл. 43 ТК РФ, то она устанавливает лишь особенности труда руководителей, то есть дополнительные гарантии и ограничения 3. В случае, когда единственный участник руководит компанией сам, дополнительные правила просто не нужны.

Вывод. Труд директора-участника подпадает под общие правила ТК.

МИФ 2. Трудовой договор с директором — единственным участником невозможно оформить

Утверждается, что подписание трудового договора одним лицом от имени работника и от имени работодателя не допускается. Поэтому такого договора не может быть 1.

Поэтому такого договора не может быть 1.Однако проблема «одного лица» в этом случае не главная. Дело в том, что трудовые отношения могут возникнуть и без письменного договора, если уполномоченное лицо фактически допустило работника к работе 4.

Так, для работы директором ООО гражданин должен быть избран на должность. Обычно такое избрание оформляется решением общего собрания об образовании единоличного исполнительного органа 5. А когда в обществе один участник — его письменным решением 6. Запрета на избрание участником самого себя и на подписание такого решения участником в Законе об ООО нет. Следовательно, если директор-участник принял нужное решение, он вправе допустить себя самого к работе. Не позднее 3 рабочих дней со дня такого допущения должен быть оформлен письменный трудовой договор 7, иначе компанию могут оштрафовать 8.

Да и с подписанием договора на самом деле нет никаких проблем. Ведь участник ставит свою подпись:

Ведь участник ставит свою подпись:

- с одной стороны — как обычный работник;

- с другой стороны — как представитель работодателя (ООО) 9.

Вывод. Препятствий для подписания трудового договора с директором-участником нет.

МИФ 3. Единственный участник может работать директором без оплаты

Утверждается, что единственный участник может просто возложить на себя функции единоличного исполнительного органа (директора, генерального директора, президента) своим решением и трудиться без оплаты 10.Такой подход противоречит Закону об ООО. Ведь отношения общества с единоличным исполнительным органом требуют оформления договора, иного варианта пока не предусмотрено 11. Договор может быть:

- или трудовым;

- или гражданско-правовым 12.

Примечание. Второй вариант мы здесь рассматривать не будем, так как он неудобен и невыгоден для директора — единственного участника: ему придется зарегистрироваться в качестве ИП 13.

При трудовых отношениях выплата зарплаты обязательна 14. Условие о зарплате — обязательное условие трудового договора 15, иное означает нарушение трудового законодательства, за которое грозит административный штраф 16.

Некоторые эксперты высказывают мнение, что директору в этом случае достаточно дивидендов. Это не так. На дивиденды он в любом случае имеет право как участник 17, даже если не руководит ООО.

Вывод. Директор ООО не вправе работать без договора с обществом и должен получать оплату своего труда.

МИФ 4. Зарплату директора — единственного участника нельзя учесть в расходах

Налоговики на местах, введенные в заблуждение Рострудом, сделали свои выводы: если зарплата директору-участнику не положена, то и нечего ее учитывать в «прибыльных» расходах. В результате от компаний, ее выплачивающих, нередко требуют откорректировать базу по прибыли. О невозможности учета зарплаты директора-участника в расходах говорил и Минфин (применительно к УСНО и ЕСХН) 18.

В результате от компаний, ее выплачивающих, нередко требуют откорректировать базу по прибыли. О невозможности учета зарплаты директора-участника в расходах говорил и Минфин (применительно к УСНО и ЕСХН) 18.Если возникнет такая дискуссия с инспекторами, то вам нужно объяснить им следующее. Возможность включения в состав расходов начислений по трудовым договорам прямо предусмотрена НК 19. Есть перечень расходов, не учитываемых при налогообложении, но в нем зарплата директора-участника не названа 20. Конечно, перечень этот не закрытый — нельзя учитывать любые иные расходы, не соответствующие критериям п. 1 ст. 252 НК РФ 21. Но расходы на оплату труда директора-участника 22:

- документально подтверждены — именно для этого и нужно иметь письменный трудовой договор;

- экономически обоснованны — поскольку зарплата предусмотрена трудовым договором.

Признавая незаконными отказы в возмещении соцстраховских расходов в отношении директора — единственного участника, судьи подтверждают, что заключение трудового договора с ним законно. На его зарплату должны начисляться взносы, он имеет право на пособия 23. Так что в случае суда по результатам проверки у вас есть хорошие шансы победить. Представляется, что суды будут придерживаться аналогичного подхода при разрешении налоговых споров.

Признавая незаконными отказы в возмещении соцстраховских расходов в отношении директора — единственного участника, судьи подтверждают, что заключение трудового договора с ним законно. На его зарплату должны начисляться взносы, он имеет право на пособия 23. Так что в случае суда по результатам проверки у вас есть хорошие шансы победить. Представляется, что суды будут придерживаться аналогичного подхода при разрешении налоговых споров.Кстати, обязанность начислять взносы на зарплату директора-участника — еще один аргумент в пользу правомерности учета ее в расходах. Когда-то Минздравсоцразвития поддерживало позицию Роструда 24, но затем признало, что руководитель организации, являющийся ее единственным участником, в целях обязательного социального страхования на случай нетрудоспособности и в связи с материнством относится к лицам, работающим по трудовому договору 25. Такое же мнение высказывали Минтруд и ФСС 26. Сегодня законы об обязательных видах страхования прямо оговаривают, что работающий по трудовому договору единственный участник является застрахованным лицом 27.

Вывод. Учет зарплаты директора — единственного участника в налоговых расходах правомерен, если с ним заключен трудовой договор.

* * *

Иногда участник-директор и сам готов работать без договора и без оплаты. Казалось бы, почему нет? Нет зарплаты — не нужно учитывать ее в расходах, не нужно начислять взносы и оплачивать больничные листы. Однако такой подход может поставить под сомнение легитимность действий директора как представителя ООО в отношениях с третьими лицами. Обычный участник не вправе заключать сделки и подписывать платежные документы от имени общества, а у единоличного исполнительного органа, как мы помним, должен быть заключен с ООО договор, предполагающий оплату труда. Так что выхода нет — надо зарплату платить и настаивать на правомерности ее учета в расходах.

——————————-

- Письмо Роструда от 06.03.2013 N 177-6-1

- ст. 11 ТК РФ

- статьи 251, 273 ТК РФ

- ст. 16 ТК РФ

- подп. 4 п. 2 ст. 33 Закона от 08.02.98 N 14-ФЗ (далее — Закон N 14-ФЗ)

- ст. 39 Закона N 14-ФЗ

- ст. 67 ТК РФ

- ч. 3 ст. 5.27 КоАП РФ

- ст. 39, п. 1 ст. 40 Закона N 14-ФЗ

- Письмо Роструда от 06.03.2013 N 177-6-1

- пп. 1, 4 ст. 40 Закона N 14-ФЗ

- п. 1 ст. 42 Закона N 14-ФЗ

- подп. 2 п. 2.1 ст. 32 Закона N 14-ФЗ

- статьи 21, 56 ТК РФ

- ст. 57 ТК РФ

- ч. 1 ст. 5.27 КоАП РФ

- п. 1 ст. 8, п. 2 ст. 28 Закона N 14-ФЗ

- Письма Минфина от 19.02.2015 N 03-11-06/2/7790, от 17.10.2014 N 03-11-11/52558

- ст. 255 НК РФ

- ст. 270 НК РФ

- п. 49 ст. 270 НК РФ

- п. 1 ст. 252 НК РФ

- Постановления 7 ААС от 18.05.2010 N 07АП-3253/10; 9 ААС от 26.05.2010 N 09АП-10226/2010-АК; ФАС СЗО от 09.04.2009 N А21-6551/2008

- Письмо Минздравсоцразвития от 18.08.2009 N 22-2-3199

- Разъяснение, утв. Приказом Минздравсоцразвития от 08.06.2010 N 428н

- Письма ФСС от 21.12.2009 N 02-09/07-2598П; Минтруда от 05.05.2014 N 17-3/ООГ-330

- п. 1 ст. 7 Закона от 15.12.2001 N 167-ФЗ; п. 1 ч. 1 ст. 2 Закона от 29.12.2006 N 255-ФЗ; п. 1 ст. 10 Закона от 29.11.2010 N 326-ФЗ

Полный текст статьи читайте в журнале «Главная книга» N21, 2015

Единственный участник (учредитель) ООО не может являться директором этого же ООО

Вопрос:

У единственного участника (учредителя) ООО в трудовой книжке вообще не делается запись или указывается «Назначен на должность директора на основании Решения единственного УО от 00.00.00 № 1»? На основании чего ему начислять зарплату? Личное дело по нему создается? В процессе деятельности ООО на него, как и на других сотрудников, в общем порядке составляются приказы на отпуск, больничный и др.?

Ответ:

В трудовой книжке вообще не делается запись и не указывается о том, что лицо назначено на должность директора на основании Решения единственного УО от 00.00.00 №1.

Заработная плата не начисляется, личное дело по нему не создается, в процессе деятельности ООО на него, как на других сотрудников, не составляются приказы на отпуск и др., потому, что все эти действия производятся только в рамках трудовых отношений, а между единственным участником (учредителем) ООО и организацией-юридическим лицом ООО трудовых отношений быть не может.

Единственный участник (учредитель) ООО не может являться руководителем (директором) этого же ООО, т.е. в данном случае трудовых отношений быть также не может.

Обоснование:

Между единственным участником (учредителем) и организацией-юридическим лицом не возникают трудовые отношения (ст. 273 Трудового кодекса РФ, Письмо Роструда от 06.03.2013 N 177-6-1 «О заключении трудового договора с единственным учредителем», Письмо Роструда от 28.12.2006 N 2262-6-1 «Оформление трудовых отношений с директором», Письмо Минздравсоцразвития России от 18.08.2009 N 22-2-3199 «О порядке заключения трудового договора с руководителем компании»).

На отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется (Письмо Роструда от 06.03.2013 N 177-6-1 «О заключении трудового договора с единственным учредителем»).

Если нет трудовых отношений, то нет и не может быть трудового договора, приказа о приеме на работу, не может быть никакой записи в трудовой книжке, зарплата не начисляется, личное дело не оформляется, нет отпусков и т.д.

При этом единственный участник(учредитель) ООО не может являться руководителем (директором) этого же ООО, т.е. в данном случае трудовых отношений быть не может (ст. 273 Трудового кодекса РФ, Письмо Роструда от 06.03.2013 N 177-6-1 «О заключении трудового договора с единственным учредителем», Письмо Роструда от 28.12.2006 N 2262-6-1 «Оформление трудовых отношений с директором», Письмо Минздравсоцразвития России от 18.08.2009 N 22-2-3199 «О порядке заключения трудового договора с руководителем компании»).

А если нет трудовых отношений, то и не может быть трудового договора, приказа о приеме на работу, не может быть никакой записи в трудовой книжке, зарплата не начисляется, личное дело не оформляется, нет отпусков и т.д.

В ООО состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Майорова Кристина Алексеевна,

эксперт в области трудового права

Верховный Суд представил обзор судебной практики по применению норм законодательства об ООО и АО

Одна из экспертов «АГ» обратила внимание на то, что ВС вынуждает единственных участников обществ в любом случае удостоверять свои решения у нотариуса. Оба эксперта посчитали интересным указание на то, что ссылка на совершение действий во исполнение решения общего собрания не освобождает руководителя общества от ответственности за причиненные организации убытки. Первый эксперт подчеркнула, что гендиректору следует озаботиться обоснованием принимаемых общим собранием решений. Второй эксперт поддержал подход ВС, отметив, что нередко при принятии решений, на которые потом ссылаются руководители, по договоренности с последними действуют мажоритарии.

25 декабря Президиум Верховного Суда утвердил Обзор судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах. Документ разъясняет сложности нотариального удостоверения решений собраний, отчуждения долей и акций, исключения участника из ООО, принудительной ликвидации, недействительности сделок и решений собраний, а также ряд других вопросов.

Нотариальное удостоверение решения общих собраний

В п. 2 Обзора указано, что решение общего собрания участников ООО, которым на будущее установлен ненотариальный альтернативный способ подтверждения принятия общим собранием решения и состава присутствующих при его принятии участников в соответствии с подп. 3 п. 3 ст. 67.1 ГК, требует нотариального удостоверения. Кроме того, Суд отметил, что требование подп. 3 п. 3 ст. 67.1 ГК о нотариальном удостоверении распространяется и на решение единственного участника (п. 3 Обзора).

Читайте также

Уточнены права регистрирующего органа

Федеральная налоговая служба представила обобщение судебной практики по спорам с участием регистрирующих органов

06 Марта 2017

Напомним, что ранее ФНС в п. 1.3 Обзора судебной практики по спорам с участием регистрирующих органов № 4 за 2016 г. (письмо ФНС от 28 декабря 2016 г. № ГД-4-14/25209@) исходила из того, что требование о нотариальном удостоверении, установленное подп. 3 п. 3 ст. 67.1 ГК, на решение единственного участника не распространяется.

Примечательно, что в п. 2.3 Пособия по удостоверению нотариусом принятия общим собранием участников хозяйственного общества решения и состава участников общества, присутствовавших при его принятии, также указано, что на общество с ограниченной ответственностью, состоящее из одного участника, положения ст. 67.1 ГК РФ не распространяются (Письмо Федеральной нотариальной палаты от 01.09.2014 № 2405/03-16-3).

Старший юрист «Дювернуа Лигал» Анна Сенаторова подтвердила, что ранее, действительно, доминировал другой подход, согласно которому решение единственного участника в нотариальном удостоверении не нуждалось. Эксперт отметила, что также не имело значение наличие или отсутствие в нем оговорки о том, что единственный участник констатирует иной способ подтверждения реальности своего акта – путем его подписания самим таким участником без подключения нотариуса.

Анна Сенаторова напомнила, что подп. 3 п. 3 ст. 67.1 ГК позволяет заменить нотариальный способ удостоверения решения альтернативным способом. «Вот только сейчас, следуя формальной логике, крайне рискованно с целью исключения нотариального удостоверения решения единственного участника включать в такое решение оговорку о подтверждении принятия фактом подписания его самим участником», – полагает юрист.

По ее словам, необходимо понимать, что о правомерности подобного рода оговорок Верховный Суд не высказался, но акцентировал внимание на том, что нотариальное удостоверение исключает фальсификацию. «Очевидно, что приведенная дополнительная резолюция фальсификацию исключить однозначно не может», – пояснила Анна Сенаторова.

Она также отметила, что относительно иных допустимых альтернативных способов подтверждения реальности принятия конкретного решения единственным участником ООО разъяснений нет. По этой причине эксперт полагает, что пока целесообразнее руководствоваться общим правилом о нотариальном удостоверении решений. «Конечно, затруднительно представить случаи, когда единственный участник оспаривает свое же реальное решение, однако несоблюдение формальных требований все же может быть поводом для инициации любого спора, в большей степени с регистрирующими органами, что может затормозить запланированные корпоративные процессы», – подытожила Анна Сенаторова.

Недействительность решений собраний

В п. 5 Обзора указано, что решение общего собрания участников (акционеров) подлежит признанию недействительным, в случае если доказано существенное нарушение процедуры созыва общего собрания участников (акционеров), которое воспрепятствовало участнику (акционеру) реализовать право на участие в принятии решений, связанных с управлением обществом, независимо от того, каким размером доли в уставном капитале (количеством акций) владеет истец.

Кроме того, решение общего собрания участников общества об увеличении уставного капитала за счет внесения дополнительных вкладов может быть признано недействительным, если его принятие не обусловлено интересами общества и приведет к уменьшению доли участников, не согласных с таким увеличением (п. 12 Обзора).

В п. 13 указано, что в случае если решение общего собрания участников (акционеров) принято в ущерб интересам общества или участника (акционера), то такое решение может быть признано недействительным тогда, когда участник (акционер), повлиявший на принятие решения, действовал исходя из собственной выгоды или когда имеются иные доказательства его недобросовестности или неразумности.

Пункт 14 затрагивает вопрос о признании решения общего собрания, не получившего необходимого большинства голосов, недействительным. Подчеркивается, что суд может отказать в удовлетворении такого требования, если установит, что участник, без голосов которого решение не может быть принято, без уважительных причин уклонялся от участия в собрании и препятствовал принятию общим собранием участников значимых хозяйственных решений, отсутствие которых существенно затруднило деятельность общества (п. 4 ст. 1, п. 2 ст. 10 ГК РФ).

Отчуждение долей и акций

В обзоре отмечается, что при приобретении ООО доли участника, который потребовал выкупа своей доли в связи с принятием решения об одобрении крупной сделки или увеличения уставного капитала, не требуется предварительное обращение такого лица к обществу с предложением заключить договор об отчуждении доли и с заявлением о выходе из состава участников. Выкуп доли осуществляется на основании своевременно предъявленного требования участника путем выплаты действительной стоимости его доли в установленный в законе срок (п. 4 Обзора).

Пункт 15 касается выкупа акций обществом по требованию акционеров в связи с его реорганизацией на основании ст. 75 Закона об акционерных обществах. Указано, что если размер необходимых для такого выкупа денежных средств превышал 10% стоимости чистых активов соответствующего юрлица на дату принятия решения о реорганизации, то общество в соответствующей равной пропорции выкупает только то количество акций, стоимость которых не превышает этого ограничения. Оставшиеся невыкупленными ценные бумаги подлежат обмену на акции либо доли реорганизованного общества (обществ).

Согласно п. 19 разногласия между акционером и обществом по поводу цены акций, определенной в ходе выкупа акций обществом по требованию этого акционера, подлежат урегулированию по правилам, установленным для заключения договора в обязательном порядке (ст. 445 ГК). Если же выкуп был произведен обществом без учета заявленного требования акционера о выкупе его акций по иной цене, то такой акционер имеет право потребовать выкупить его акции по ранее указанной им цене.

Исключение участника из ООО

В п. 8 Суд напомнил, что закон не запрещает исключать из общества его участника, обладающего более чем 50% долей в уставном капитале.

Помимо этого указано, что в соответствии с п. 1 ст. 67 ГК достаточным основанием для удовлетворения требования об исключении участника выступает причинение существенного ущерба обществу. Кроме того, возможность исключения участника не зависит от того, могут ли быть последствия его действий или бездействия устранены без лишения нарушителя возможности участвовать в управлении обществом (п. 9 Обзора).

Принудительная ликвидация

В п. 10 подчеркивается, что уклонение участника ООО от исполнения решения суда о ликвидации общества является основанием не для выдачи исполнительного листа на принудительное исполнение решения суда о ликвидации, а для назначения судом арбитражного управляющего.

Неисполнение и ненадлежащее исполнение арбитражным управляющим обязанностей по осуществлению ликвидационных мероприятий также не являются основанием для выдачи исполнительного листа. Эти обстоятельства позволяют суду по заявлению участников общества, кредиторов или иных заинтересованных лиц отстранить такого арбитражного управляющего и утвердить нового.

Кроме того, суд вправе назначить арбитражного управляющего, если при вынесении решения о ликвидации юридического лица придет к выводу о невозможности возложения обязанности по ликвидации на его учредителей (участников) или на орган, уполномоченный на ликвидацию юридического лица его учредительным документом. Невозможность может быть связана с тем, что такие лица не заинтересованы в исполнении решения суда, или с тем, что их действия по исполнению неизбежно приведут к возникновению новых судебных споров (п. 11 Обзора).

Сделки и их недействительность

В п. 17 Президиум ВС указал, что сделка общества, которая не причиняет ему убытки, может быть признана недействительной по иску участника в том случае, если она не является разумно необходимой для хозяйствующего субъекта, совершена в интересах только части участников и причиняет неоправданный вред остальным участникам, которые не выразили согласие на ее совершение.

Отмечается, что для признания крупной сделки недействительной не требуется доказывать наличие ущерба обществу в результате совершения такой сделки, поскольку достаточно лишь того, что сделка являлась крупной, не была одобрена, а другая сторона знала или заведомо должна была знать об этих обстоятельствах (п. 18 Обзора).

В п. 20 Суд пояснил, что для квалификации сделки в качестве крупной необходимо установить наличие не только количественного, но и качественного критерия – заключения сделки с целью прекращения деятельности общества, изменения ее вида либо существенного изменения ее масштабов.

Иные вопросы

Суд также затронул вопрос о разграничении компетенции судов общей юрисдикции и арбитражных судов. Как указано в п. 1, именно суды общей юрисдикции рассматривают споры из договора займа, заключенного между физическим лицом и хозяйственным обществом, в том случае, если такое соглашение не содержит условий об осуществлении прав участников общества, об управлении им, о приобретении или об отчуждении долей в уставном капитале. Подчеркивается, что такой спор относится к ведению общей юрисдикции и в том случае, если заимодавец является одним из участников общества-заемщика.

Отмечено, что само по себе опубликование учредительного документа юридического лица, в том числе в Интернете, не создает презумпцию знания контрагентом его содержания (п. 6 Обзора).

В п. 7 подчеркивается, что наличие корпоративного конфликта, а также равное распределение долей между сторонами корпоративного конфликта не являются основаниями для отказа в иске об исключении участника из общества.

Суд обратил внимание на то, что единоличный исполнительный орган вправе не выполнять указания, содержащиеся в решениях общего собрания акционеров, если это принесет вред интересам общества. Более того, ссылка на совершение действий во исполнение решения общего собрания не освобождает руководителя от ответственности за причиненные обществу убытки (п. 16 Обзора).

По словам Анны Сенаторовой, такой подход поспособствует тому, что генеральные директора будут стремиться заблокировать либо притормозить реализацию потенциально неблагоприятных решений собрания, находясь под прессингом ответственности за их реализацию. «Однако следует признать, что потенциальный вред от реализации решения собственников не всегда изначально очевиден. Полагаю, что генеральному директору необходимо подстраховаться. Например, предварительно заручиться технико-экономическим обоснованием принимаемых общим собранием резолюций».

Адвокат, руководитель практики банкротства АБ «Инфралекс» Станислав Петров сообщил «АГ», что на практике достаточно часто встречаются случаи, когда руководители обществ оправдывают свои действия решением собрания участников (акционеров). «Обычно в этих случаях мажоритарии и руководители действуют по совместной договоренности. Они, чтобы не допустить возможности оспаривания действия ЕИО, запасаются соответствующим корпоративным решением о необходимости совершения того или иного действия руководителем», – рассказал эксперт.

Однако, подчеркнул Станислав Петров, такое обоснование не может быть причиной отказа во взыскании убытков с директора, поскольку решение общего собрания – это лишь согласие, а не указание на совершение сделки.

«Никто не отменял базовый принцип ответственности руководителя за добросовестное осуществление действий по управлению обществом. Стоит отметить, что впоследствии неправомерные действия руководителя могут послужить основанием для привлечения его к ответственности за нарушения законодательства о банкротстве, в том числе к субсидиарной ответственности», – добавил адвокат.

Завершает документ п. 21, в котором указано, что внесение изменений в устав АО путем определения ликвидационной стоимости привилегированных акций напрямую затрагивает права владельцев привилегированных акций, поскольку определяет объем прав, предоставляемых такими ценными бумагами.

Нотариусы минимизируют риски манипуляции корпоративными правами участников ООО

Нотариусы минимизируют риски манипуляции корпоративными правами участников ООО

Эффективная роль нотариата в снижении числа преступлений в сфере оборота долей обществ с ограниченной ответственностью определило вектор судебной практики в отношении подтверждения решений обществ с единственным участником. Обзор Верховного Суда от 25.12.2019 года по некоторым вопросам применения законодательства о хозяйственных обществах поставил точку в споре о том, распространяется ли на единственного участника ООО требования, которые законом предусмотрены для решений принимаемых на общих собраниях обществ с ограниченной ответственностью. Свою позицию судьи обосновывают защитой корпоративных прав единственного участника от фальсификации решений, что, как показывает судебная практика, довольно распространенное явление.

Заведующая кафедрой гражданского и предпринимательского права Всероссийского государственного университета юстиции, профессор Марина Илюшина считает вывод Верховного Суда оправданным, поскольку оно полностью укладывается в логику решений законодателя по профилактике правонарушений в корпоративной сфере. Без механизма подтверждения важных юридических фактов при наличии злого умысла решение единственного участника подделать намного легче, чем протокол общего собрания. Затем предприниматели, считавшие, что их единоличным корпоративным правам ничего не угрожает, вынуждены долго доказывать в судах, что они не принимали, не подписывали, не подавали…

На семинаре для нотариусов Москвы по актуальным вопросам нотариальной практики работы с ООО Марина Илюшина отметила, что нотариальное удостоверение является одним из самых эффективных инструментов гражданско-правового регулирования. В частности, после введения в 2009 году обязательной нотариальной формы сделок с долями ООО, за год количество преступлений в этой сфере снизилось на 40%, и постепенно волна рейдерских захватов успешных предприятий посредством подделки документов сошла.

Кстати сказать, введенная в 2010 году уголовная ответственности за фальсификацию протоколов собраний хозяйствующих обществ показала нулевую эффективность.

Марина Николаевна поддерживает позицию, что для подтверждения решения единственного участника ООО, принятого после 25.12.2019, необходимо свидетельствовать подлинность его подписи на таком решении. Такой порядок связан с тем, что нотариальное удостоверение применяется для решений коллегиальных органов управления, поскольку требует участия нотариуса в собрании (заседании) органа управления. Единственный участник принимает решение самостоятельно без участия нотариуса, поэтому нотариально удостоверить его решение не получится. В связи с этим рекомендовано совершать нотариальное действие по свидетельствованию подлинность подписи.

Марина Илюшина полагает, что по аналогии с общим собранием единственный участник может предусмотреть альтернативный способ подтверждения решений на будущее время (без участия нотариуса), отразив его в уставе или приняв соответствующее решение, которое также требует нотариального удостоверения. Требование применяется, только если решение общего собрания принято после 25 декабря 2019 года. Однако альтернативный способ подтверждения нельзя установить для решения об увеличении уставного капитала.

С 11 августа этого года гражданско-правовой способ регулирования в виде нотариального удостоверения был применен и в отношении порядка выхода участника из ООО и правил определения момента перехода его доли к обществу. Теперь нотариус не только удостоверяет заявление участника о выходе из ООО, но и сам направляет все необходимые документы самому обществу и в Федеральную налоговую службу для внесения сведений в ЕГРЮЛ. Ранее удостоверенное нотариусом заявление участник сам передавал обществу, а извещать налоговую службу о выходе участника из ООО должно было общество. При этом датой выхода участника из общества считалась дата получения обществом его заявления.

Нечеткость регулирования порождала множество способов манипуляции, как правами участника, так и правами третьих лиц. Общество могло вопреки заявлению участника не подавать сведений в ЕГРЮЛ, список участников ООО тем самым становился недостоверным, что в свою очередь порождало риски для решений, принимаемых таким обществом и по сделкам в отношении долей в уставном капитале такого общества. С другой стороны при нежелании общества выплачивать участнику при выходе действительную стоимость его доли, оно могло под разными предлогами и как угодно долго уклоняться от этой обязанности. Новый порядок выхода из ООО фактически дает бывшим участникам общества дополнительную защиту от того, что причитающиеся им средства не выплатят или задержат.

Новые обязанности нотариуса по направлению документов на регистрацию выхода участника из общества и уведомлению об этом непосредственно самого ООО являются неотъемлемой частью одного нотариального действия — удостоверения заявления о выходе участника из ООО. Таким образом, все вопросы, связанные с правовым регулированием выхода участника из общества, будут решаться за один визит к нотариусу и без дополнительных расходов со стороны заявителя.

Один участник 401k Планы | Внутренняя налоговая служба

План 401 (k) с одним участником иногда называют:

- Соло 401 (к)

- Соло-к

- Юни-к

- Один участник k

План 401 (k) с одним участником не является новым типом плана 401 (k). Это традиционный план 401 (k), охватывающий владельца бизнеса без сотрудников или этого человека и его или ее супругу. Эти планы имеют те же правила и требования, что и любой другой план 401 (k).

Лимиты взносов в плане 401 (k) с одним участникомВ плане 401 (k) владелец бизнеса носит две шляпы: работник и работодатель. Вклады в план можно делать в обоих качествах. Владелец может внести оба:

- Отсрочка по выбору до 100% компенсации («трудовой доход» в случае самозанятого физического лица) в пределах годового лимита взносов:

- 19 500 долларов США в 2020 и 2021 годах или 26 000 долларов США в 2020 и 2021 годах для лиц старше 50 лет; плюс

- Неизбирательные взносы работодателя до:

- 25% компенсации, определенной планом, или

- для самозанятых лиц, см. Обсуждение ниже

Если вы превысили лимит выборных отсрочек в вашем плане 401 (k), узнайте, как исправить эту ошибку.

Общая сумма взносов на счет участника, не считая дополнительных взносов для лиц в возрасте 50 лет и старше, не может превышать 57 000 долларов (на 2020 год; 58 000 долларов на 2021 год).

Пример : Бен, 51 год, в 2020 году получил 50 000 долларов в виде заработной платы W-2 от своей S Corporation. Он отложил 19 500 долларов в виде регулярных отсрочек по выбору плюс 6500 долларов в виде дополнительных взносов в план 401 (k). Его бизнес внес 25% его компенсации в план, 12 500 долларов. Общие взносы в план на 2020 год составили 38 500 долларов.Это максимум, который можно внести в план Бена на 2019 год.

Владелец бизнеса, который также работает во второй компании и участвует в ее плане 401 (k), должен иметь в виду, что его ограничения на выборные отсрочки зависят от человека, а не от плана. Он должен учитывать предел для всех отсрочек по выбору, которые он делает в течение года.

Лимиты взносов для самозанятыхВы должны произвести специальное вычисление, чтобы определить максимальное количество выборных отсрочек и невыборных взносов, которые вы можете сделать для себя.При расчете взноса компенсация — это ваш «заработанный доход», который определяется как чистый доход от самозанятости после вычета обоих:

- половину вашего налога на самозанятость и

- взносов для себя.

Используйте таблицу ставок или рабочие листы в главе 5 публикации IRS 560 «Пенсионные планы для малого бизнеса», чтобы рассчитать допустимую ставку взносов и налоговые вычеты для взносов в план 401 (k). См. Также Расчет собственного взноса в пенсионный план.

Тестирование по плану 401 (k) с одним участникомВладельцу бизнеса, не имеющему сотрудников по гражданскому праву, не нужно проводить тестирование на недискриминацию для плана, поскольку нет сотрудников, которые могли бы получить разрозненные льготы.

Преимущество отсутствия тестирования исчезает, если работодатель нанимает сотрудников. Независимо от того, как план 401 (k) называется поставщиком плана, он должен соответствовать правилам Налогового кодекса. Если вы нанимаете сотрудников и они соответствуют требованиям для участия в плане, вы должны включить их в план, и их выборные отсрочки будут подвергаться проверке на отсутствие дискриминации (если план 401 (k) не является планом безопасной гавани или другим планом, освобожденным от тестирования).

Если вы исключили соответствующих критериям сотрудников из своего плана 401 (k), узнайте, как исправить эту ошибку.

План 401 (k) с одним участником обычно требуется для подачи годового отчета по форме 5500-EZ, если у него есть активы на сумму 250 000 долларов или более на конец года. План с одним участником с меньшим количеством активов может быть освобожден от требования ежегодной подачи.

Альтернативы плану с одним участником 401 (k)Возможные планы для владельца бизнеса включают:

Дополнительные ресурсыАдминистратор пенсионного плана округа Колумбия Компания Нолан |

Администратор пенсионного плана RSW & Associates |

Директор по внедрению 401 (k), Core Человеческий интерес |

Администратор пенсионного плана (менеджер по работе с клиентами) Кушнер и Компания |

Администратор DB / DC Преимущества Primark |

401 (k) Менеджер по внедрению Человеческий интерес |

Администратор пенсионного плана Мои преимущества, ООО |

Консультант по поддержке продуктов ftwilliam.com часть юридической и нормативной базы Wolters Kluwer |

Финансовый директор NYCDC фондов пособий плотников |

DC или администратор БД Farmer & Betts, Inc. |

Консультант по пенсионному плану / Менеджер по работе с клиентами Ассоциированные консультанты по пенсиям |

401 (k) Консультант Группа компаний TPS |

Прокурор по льготам сотрудников / по вопросам здравоохранения и социального обеспечения Миллер Джонсон |

Администратор пенсионного плана Бейтс и компания |

DB Администратор пенсионного плана Компания Нолан |

Администратор пенсионного плана округа Колумбия Компания Нолан |

Администратор пенсионного плана RSW & Associates |

Директор по внедрению 401 (k), Core Человеческий интерес |

Администратор пенсионного плана (менеджер по работе с клиентами) Кушнер и Компания |

Администратор DB / DC Преимущества Primark |

401 (k) Менеджер по внедрению Человеческий интерес |

Администратор пенсионного плана Мои преимущества, ООО |

Консультант по поддержке продуктов ftwilliam.com часть юридической и нормативной базы Wolters Kluwer |

Финансовый директор NYCDC фондов пособий плотников |

DC или администратор БД Farmer & Betts, Inc. |

Консультант по пенсионному плану / Менеджер по работе с клиентами Ассоциированные консультанты по пенсиям |

401 (k) Консультант Группа компаний TPS |

Прокурор по льготам сотрудников / по вопросам здравоохранения и социального обеспечения Миллер Джонсон |

Администратор пенсионного плана Бейтс и компания |

DB Администратор пенсионного плана Компания Нолан |

Администратор пенсионного плана округа Колумбия Компания Нолан |

Администратор пенсионного плана RSW & Associates |

Директор по внедрению 401 (k), Core Человеческий интерес |

Администратор пенсионного плана (менеджер по работе с клиентами) Кушнер и Компания |

Администратор DB / DC Преимущества Primark |

401 (k) Менеджер по внедрению Человеческий интерес |

Администратор пенсионного плана Мои преимущества, ООО |

Консультант по поддержке продуктов ftwilliam.com часть юридической и нормативной базы Wolters Kluwer |

Финансовый директор NYCDC фондов пособий плотников |

DC или администратор БД Farmer & Betts, Inc. |

Консультант по пенсионному плану / Менеджер по работе с клиентами Ассоциированные консультанты по пенсиям |

401 (k) Консультант Группа компаний TPS |

Прокурор по льготам сотрудников / по вопросам здравоохранения и социального обеспечения Миллер Джонсон |

Администратор пенсионного плана Бейтс и компания |

DB Администратор пенсионного плана Компания Нолан |

Администратор пенсионного плана округа Колумбия Компания Нолан |

Администратор пенсионного плана RSW & Associates |

Директор по внедрению 401 (k), Core Человеческий интерес |

Администратор пенсионного плана (менеджер по работе с клиентами) Кушнер и Компания |

Администратор DB / DC Преимущества Primark |

401 (k) Менеджер по внедрению Человеческий интерес |

Администратор пенсионного плана Мои преимущества, ООО |

Консультант по поддержке продуктов ftwilliam.com часть юридической и нормативной базы Wolters Kluwer |

Финансовый директор NYCDC фондов пособий плотников |

DC или администратор БД Farmer & Betts, Inc. |

Консультант по пенсионному плану / Менеджер по работе с клиентами Ассоциированные консультанты по пенсиям |

401 (k) Консультант Группа компаний TPS |

Прокурор по льготам сотрудников / по вопросам здравоохранения и социального обеспечения Миллер Джонсон |

Администратор пенсионного плана Бейтс и компания |

DB Администратор пенсионного плана Компания Нолан |

Научная библиотека

Поисковые коннекторы

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск. Пробел между словами ищется как «И».

- И

Оба (или все) слова присутствуют в документе

Пример: Казначейство И «антиинверсия» И руководство [И должно быть в верхнем регистре]

- ИЛИ

Искать альтернативные термины

Пример: закон ИЛИ закон [ИЛИ должен быть прописным]

- «»

Точная фраза

Пример: «замаскированные продажи»

Пример: «Прибыль и убыток»

- *

Подстановочный знак / Корневой расширитель

Пример: Culberts * n получит Culbertson, Culbertsen и т. Д.

Пример: audit * будет извлекать все слова, начинающиеся с «audit», включая аудит, аудитор и аудит

- НЕ или —

Пример: История законодательного НЕ

Пример: законодательная — история [НЕ должен быть прописным]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Shepherd ~ получит Sheppard

- ()

Сгруппируйте термины вместе, чтобы построить поисковые запросы

Пример: (Швейцария ИЛИ Швейцария) И банк * И (запись или счет)

Получение документов с цитированием налоговых аналитиков:

Поместите цитату в кавычки:

- «2014 TNT 66-1»

- «167 Налоговые ведомости 1765»

- «Налоговые ноты Государства», 17 июня 2019 г., стр.1003 «

Или воспользуйтесь полем TAX ANALYSTS CITATION в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит восстановить документ.

Поиск с ограничением по полю:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Код раздела

- Заголовок / Заголовок

- Ссылка IRS *

- Резюме / Реферат

* Для поиска или извлечения федерального первоисточника используйте поиск в Tax Notes Research.

Свернуть справкуЕдинственный участник 401 (k)

| ИСПОЛНИТЕЛЬНЫЙ РЕЗЮМЕ | |

| НОВЫЕ ПЕНСИОННЫЕ ПРАВИЛА ПРИ ЭКОНОМИЧЕСКОМ РОСТЕ

И НАЛОГОВЫЙ Акт сверки от 2001 г.

владельцы малого бизнеса, у которых нет сотрудников, кроме их

супругу стимул создать план 401 (k). Изменения означают

клиенты — и фирмы-единственные практикующие CPA — могут внести больший вклад в

План 401 (k), чем любой другой вид с установленными взносами