сроки сдачи, штрафы за нарушения

На упрощенной системе налогообложения (УСН) предприниматели не обязаны вести бухгалтерский учет. Но им нужно заполнять отчетность для налоговой и других ведомств:

Юлия Занкевич

редактор Тинькофф-бизнеса

Антон Дыбов

эксперт по налогообложению

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года |

Декларация по УСН

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

до 30 апреля следующего года

Отчетность ИП с работниками на упрощенной системе налогообложения

| Сведения о среднесписочной численности работников | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 20 января следующего года |

Сведения о среднесписочной численности работников

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

До 20 января следующего года

| 2-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 1 марта следующего года — для 2-НДФЛ с признаком «2» До 1 апреля следующего года — для 2-НДФЛ с признаком «1» |

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

До 1 марта следующего года

— для 2-НДФЛ с признаком «2»

До 1 апреля следующего года

— для 2-НДФЛ с признаком «1»

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 апреля — за предыдущий год |

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 31 июля — за полугодие

До 31 октября — за 9 месяцев

До 1 апреля — за предыдущий год

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

Расчет по страховым взносам (РСВ)

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 30 июля — за полугодие

До 30 октября — за 9 месяцев

До 30 января — за предыдущий год

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

Куда и как часто сдавать

В пенсионный фонд, ежемесячно

Срок сдачи

До 15 числа каждого месяца

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

Сведения о стаже: СЗВ-стаж и ОДВ-1

Куда и как часто сдавать

В пенсионный фонд, 1 раз в год

Срок сдачи

До 1 марта следующего года

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 июля или до 25 июля — за полугодие До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Куда и как часто сдавать

В фонд социального страхования, ежеквартально, нарастающим итогом

Срок сдачи

До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал

До 20 июля или до 25 июля — за полугодие

До 20 октября или до 25 октября — за 9 месяцев

До 20 января или до 25 января — за предыдущий год

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По запросу Росстата |

Куда и как часто сдавать

В Росстат

Срок сдачи

По запросу Росстата

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

Декларация по косвенным налогам

Куда и как часто сдавать

В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии

Срок сдачи

До 20 числа месяца, следующего за месяцем принятия товаров к учету

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

Декларация по НДС

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 25 апреля — за 1 квартал

До 25 июля — за 2 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

| Декларация по водному налогу | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 20 апреля — за 1 квартал До 20 июля — за 2 квартал До 20 октября — за 3 квартал До 20 января следующего года — за 4 квартал |

Декларация по водному налогу

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 20 апреля — за 1 квартал

До 20 июля — за 2 квартал

До 20 октября — за 3 квартал

До 20 января следующего года — за 4 квартал

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

Декларация по налогу на УСН. Подается раз в год до 30 апреля. Например, декларацию за 2019 год предприниматели должны сдать до 30 апреля 2020 года.

Форма налоговой декларации

Декларацию можно сдать в бумажном или электронном виде. В бумажном — привезти в налоговую лично или отправить по почте, в электронном — через сайт налоговой или с помощью сервисов бухгалтерии.

Онлайн-бухгалтерия Тинькофф

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Форма КУДИР и порядок ее заполнения

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить копиями чеков, квитанций. ИП на упрощенке «Доходы» записывают в КУДИР доходы и страховые взносы, на которые уменьшают налог.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Рекомендации Минфина по сшиву документов

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 10 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого придется сдавать несколько отчетов.

2-НДФЛ. Подается в налоговую ежегодно. Это справка по каждому сотруднику о том, сколько вы ему заплатили и сколько удержали налогов за прошлый год. Если в штате больше 25 человек — можно сдавать в электронном виде.

До 1 марта включительно нужно подать 2-НДФЛ с признаком «2». Ее подают на тех физлиц, с чьего дохода предприниматель не мог удержать налог. Так бывает, если физлицо не работало в ИП. Например, друг предпринимателя, который взял у ИП беспроцентный заем.

До 1 апреля включительно подают 2-НДФЛ с признаком «1». В нее включают всех сотрудников: и тех, с кого удержали налог, и тех, кого указали в справке с признаком «2».

6-НДФЛ. Подается в налоговую ежеквартально. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по ставкам 13, 30 и 35%, начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года.

Сведения о среднесписочной численности. Подаются в налоговую ежегодно. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Работники по гражданско-правовым договорам и внешние совместители в этом отчете не нужны. Срок работы значения не имеет: в расчете отражают тех, кто выполняет постоянную, временную или сезонную работу.

В упрощенном виде: чтобы рассчитать среднесписочную численность, нужно сложить число работников за каждый месяц и разделить сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Как вести бизнес по закону

И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1. Подаются в пенсионный фонд один раз в год. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М. Подаются в пенсионный фонд каждый месяц. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М.

4-ФСС. Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Скачать форму декларации в системе «Консультант-плюс»

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях отчитываться по НДС нужно раз в квартал, до 25 числа.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2018 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 32 385 Р. Доходов не было, поэтому год закончен с убытком 32 385 Р.

В 2019 году ИП возобновил работу. Его доходы — 800 000 Р, расходы — 500 000 Р. При расчете налога за 2019 год можно учесть убыток 2018 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 32 385) = 40 142 Р.

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочерки

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочеркиДаже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ, ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально, сведения о среднесписочной численности — раз в год.

- В фонд социального страхования: нулевую форму 4-ФСС — ежеквартально.

Пустые формы 6-НДФЛ, 2-НДФЛ сдавать не нужно.

Если предприниматель не вел деятельность, но забыл отправить работников в отпуск, по закону нужно начислять зарплату, платить с нее взносы и отчитываться по всем формам.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Штрафы за нарушения при сдаче отчетности по УСН

| Нарушение | Штраф | Основание для штрафа |

|---|---|---|

| Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ), отчета 4-ФСС | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 119 НК РФ, ст. 26.30 ФЗ № 125-ФЗ |

| Непредставление по требованию налоговой КУДИР или опоздание со сдачей 2-НДФЛ, сведений о среднесписочной численности | 200 Р за каждую справку | ст. 126 НК РФ |

| Опоздание со сдачей 6-НДФЛ | 1000 Р за каждый полный либо неполный месяц просрочки | ст. 126 НК РФ |

| Непредставление прошитой и пронумерованной КУДИР | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Непредставление первичных документов, которые подтверждают расходы | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов | 20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р | ст. 120, ст. 122 НК РФ |

| Ошибки в 2-НДФЛ, 6-НДФЛ | 500 Р за каждый отчет | ст. 126.1 НК РФ |

| Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ | 500 Р за каждого сотрудника, по которому не подали сведения | ч. 3 ст. 17 ФЗ № 27-ФЗ |

Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ), отчета 4-ФСС

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 119 НК РФ, ст. 26.30 ФЗ № 125-ФЗ

Непредставление по требованию налоговой КУДИР или опоздание со сдачей 2-НДФЛ, сведений о среднесписочной численности

Штраф

200 Р за каждую справку

Основание для штрафа

ст. 126 НК РФ

Опоздание со сдачей 6-НДФЛ

Штраф

1000 Р за каждый полный либо неполный месяц просрочки

Основание для штрафа

ст. 126 НК РФ

Непредставление прошитой и пронумерованной КУДИР

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Непредставление первичных документов, которые подтверждают расходы

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов

Штраф

20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р

Основание для штрафа

ст. 120, ст. 122 НК РФ

Ошибки в 2-НДФЛ, 6-НДФЛ

Штраф

500 Р за каждый отчет

Основание для штрафа

ст. 126.1 НК РФ

Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ

Штраф

500 Р за каждого сотрудника, по которому не подали сведения

Основание для штрафа

ч. 3 ст. 17 ФЗ № 27-ФЗ

Для неверного расчета по страховым взносам есть послабление. Если предприниматель подал этот отчет вовремя, штрафа за неточные данные можно избежать. Налоговая отправит уведомление об ошибках — и с этого момента у предпринимателя будет 5 дней на исправление документа, если он подавал отчет в электронном виде, и 10 дней — если на бумаге.

Если у предпринимателя много сотрудников или нужно отчитываться по НДС, в документах легко ошибиться. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.

Бухгалтерское обслуживание в Тинькофф

journal.tinkoff.ru

Отчет о прибылях и убытках для ИП

| Бланк отчета о прибылях и убытках для ИП | Скачать |

Отчет о прибылях и убытках (финансовых результатах – форма 2) является вторым обязательным к сдаче документом бухгалтерской отчетности, составление которого должна осуществлять каждая организация независимо от формы собственности.

Отчет о прибыли и убытках составляется по итогам календарного года. Данные в отчет вносятся за два календарных года: предыдущий и текущий год.

Построчное заполнение формы 2:

Порядок заполнения отчета о прибыли и убытках по основным видам деятельности

Строка «Выручка» (2110) – денежные средства, полученные предприятием в результате ведения основной деятельности. Из суммы вычитается акцизный налог, НДС, а также пошлина на экспорт. Все доходы, которые не являются прибылью, полученной от обычной деятельности, относятся к категории «Прочие поступления».

Строка «Себестоимость» (2120) – все расходы, полученные при ведении основной деятельности. При этом состав расходов напрямую зависит от вида деятельности организации:

- Сфера торговли – покупная стоимость продукции;

- Производственные предприятия – себестоимость изготовленной и реализованной продукции;

- Сфера услуг – расходы, связанные с выполнением работ.

Сумму, включенную во вторую строку отчета, необходимо заключать в круглые скобки.

Строка «Валовая прибыль» (2100) – величина разницы между выручкой и себестоимостью продукции (суммы, которые отражены в двух предыдущих строках), т.е.:

Строка 2110 – строка 2120 = строка 2100.

Строка «Коммерческие расходы» (2210) – расходы, связанные со сбытом продукции (в сфере торговли – это издержки товарооборота). В сумму входят результаты всех проводок, в которых по дебету стоит «Себестоимость», а по кредиту – «Расходы на продажу». Полученную сумму следует заключить в круглые скобки.

Строка «Управленческие расходы» (2220) – входят управленческие (общехозяйственные) расходы, связанные с реализацией продукции. Расчет суммы зависит от учетной политики организации. К примеру, для организаций, которые работают по системе полной себестоимости, отражать расходы следует в реестре с дебетом «Производственные расходы». Таким образом, все управленческие расходы уже учтены во второй строке. При этом если организация работает по системе сокращенной себестоимости, управленческие расходы подлежат моментальному списанию, они не распределяются по всем видам товаров, а отражать их следует в пятой строке. Полученную сумму следует заключить в круглые скобки.

Строка «Прибыль от проданного товара» (2200) – отображается величина прибыли, полученной от продаж организации. Сумма рассчитывается следующим образом: из суммы валовой прибыли вычитается сумма управленческих и коммерческих расходов, т.е.:

Строка 2100 – строка 2120 – строка 2220 = строка 2200.

Порядок заполнения отчета о прибыли и убытках в части доходов и расходов

Строка «Доходы от прочих организаций» (2310) – отображается сумма всех поступлений, которые связаны с участием организации в уставных капиталах других компаний. Данную строку заполняют только организации, личные средства которых в процессе отчетного периода были вложены в уставной капитал сторонних организаций и получили от таких вложений доход.

Строка «Проценты к получению» (2320) – отображается величина доходов (процентов), полученных за счет предоставления денежных средств в пользование другим организациям (проценты по ценным бумагам, депозитам).

Строка «Проценты к уплате» (2330) – отображается сумма доходов (процентов), которые необходимо оплатить организации за предоставление денежных средств ей в пользование (кредиты, займы и т.д.). Полученную сумму следует заключить в круглые скобки.

Строка «Иные доходы» (2340) – отображаются суммы, которые были получены организацией за реализацию оборотных и внеоборотных средств (доходы от долевого участия, проценты, штрафы, пр.). В данной строке отображаются сумма иных доходов, за исключением тех, которые отражаются в строках 2320 и 2310.

Строка «Иные расходы» (2350) – отображается сумма прочих расходов, за исключением возмещаемых налогов, к которым относится НДС, акциз и другие налоги (проценты, штрафы, долги). Полученную сумму следует заключить в круглые скобки.

Порядок заполнения отчета о прибыли и убытках показателей, которые связаны с расчетом налога на прибыль

Строка «Прибыль/убыток до налогообложения» (2300) – отображается величина прибыли до налогообложения, которая определяется следующим образом:

Строка 2310 «Доходы от участия в других организациях» + строка 2200 «Прибыль/убыток от продаж» + строка 2340 «Прочие доходы» + строка 2320 «Проценты к получению» – строка 2350 «Прочие расходы» – строка 2330 «Проценты к уплате» = строка 2300.

Если полученная сумма является отрицательной (отображает убыток), то сумму следует заключить в круглые скобки.

Строка «Текущий налог на прибыль» (2410) – отображается сумма налога на прибыль, который был начислен за период по сведениям налоговой декларации по налогу на прибыль предприятий. Если предприятие является субъектом малого предпринимательства, данную строку заполнять не нужно.

Включая строку «Постоянные обязательства по налогам» (2421) – справочно отображается величина сальдо (разница между бухгалтерским и налоговым учетом).

Строка «Изменение отложенных налоговых обязательств» (2430) – отображается величина изменений ОНО, которая представляет собой разницу между дебетовым и кредитовым оборотом счета «Отложенные налоговые платежи» (счет 77) за отчетный период. При этом налоги по таким обязательствам рассчитываются в следующем отчетном периоде.

Строка «Изменение отложенных налоговых активов» (2450) – отображается величина изменений ОНА, которая представляет собой разницу между кредитовым и дебетовым оборотом счета «Отложенные налоговые активы» (счет 09) за отчетный период.

Строка «Прочее» (2460) – отображается величина прибыли/убытков, которая оказывает прямое влияние на размер чистой прибыли (переплаты, доплаты, пени, пр.). При этом данная величина не учитывается в предыдущих строках отчета.

Строка «Чистая прибыль» (2400) – отображается величина чистой прибыли, которая не была распределена организацией. Расчет величины производится по следующей схеме:

Строка 2300 «Прибыль/убыток до налогообложения» – строка 2410 «Текущий налог на прибыль» — (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2430 «Изменение отложенных налоговых обязательств» + (-) строка 2460 «Прочее» = строка 2400.

Строка «Совокупный финансовый результат» (2500) – отображается величина чистой прибыли, уменьшенная на величину строк 2510 «Результат от переоценки внеоборотных активов» и 2520 «Результат от других операций, не вошедших в чистую прибыль отчетного периода».

Если строки 2510 и 2520 имеют положительные значения, то их суммы прибавляются к величине строки 2400, если отрицательные значения – вычитаются. Если строки 2510 и 2520 равны нулю, то сумма, отображаемая в строке 2500 соизмерима с величиной, которая отображается в строке 2400 «Чистая прибыль/убыток».

Отчет о прибылях и убытках составляется в двух экземплярах, один из которых направляется в Государственный комитет статистики, второй – в Налоговую инспекцию. Заполненный отчет подписывается руководителем организации и главным бухгалтером. Сдача отчета производится не позже, чем спустя три месяца с момента окончания отчетного периода. Допускается сдача отчета в электронном виде, при этом сроки сдачи – остаются неизменными.

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Возможности сервиса

my-fin.com

Нулевая декларация по УСН за 2018 год для ИП и ООО образец заполнения доходы

Для автоматического расчета и формирования декларации по УСН за 2018 и 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Индивидуальные предприниматели и компании, применяющие упрощенную систему налогообложения, обязаны ежегодно сдавать налоговую декларацию. Форма отчетности для УСН за 2018 год для объектов «Доходы» и «Доходы минус расходы» одна и та же. Сдавать ее нужно независимо от факта ведения деятельности и получения дохода в отчетном периоде (календарном году).

Если ИП или компания не работали в периоде, за который сдают декларацию, и не получали доход, они заполняют нулевую декларацию. В отдельных случаях упрощенцем может быть представлена единая упрощенная декларация.

Рассмотрим подробнее, что из себя представляет нулевая декларация по УСН за 2018 год для ИП и как выглядит образец ее заполнения для объекта «Доходы». Также вкратце остановимся на случаях, когда упрощенцы могут сдать ЕУД вместо обычной отчетности по упрощенке.

Бесплатная консультация по налогам

Нулевая или единая упрощенная

ИП и компаниями, не осуществлявшими деятельности и не получавшими дохода в 2018 году, может быть сдана одна из двух деклараций:

- Нулевая декларация по УСН за 2018 год.Единственным отличием обычной декларации с показателями от нулевой является то, что во всех строках проставляются нули. Заполняются только строки с ОКТМО, ставкой по налогу и Титульный лист. В остальном ничего не меняется: ни форма отчетности, ни срок и способы ее сдачи.

- Единая упрощенная декларацияЕдиная упрощенная налоговая декларация (нулевая), образец заполнения которой мы рассмотрим ниже, состоит из 1 листа. Заполняется она по желанию ИП или организацией и является альтернативой нулевой отчетности по УСН. Она существенно отличается от обычной декларации по упрощенке, как по форме, так и по срокам ее сдачи в ИФНС. Ниже мы подробнее рассмотрим ситуации, при которых упрощенцы могут сдать ЕУД.

Нулевая декларация по упрощенке

Нулевая отчетность УСН заполняется по форме, утвержденной Приказом ФНС России от 26.02.2016 года № ММВ-7-3/99@.

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.

Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНОСрок сдачи отчетности

Таблица № 2. Декларация по УСН для ИП: сроки сдачи отчетности в 2019 году и сроки уплаты налога| Сдача декларация за 2018 год | Уплата налога за 2018 год |

|---|---|

| до 1 апреля 2019 года – организациями

до 30 апреля 2019 года – ИП |

|

Обратите внимание, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают.

Нулевая декларация по УСН за 2018 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.

Таблица № 3. Заполнение Титульного листа| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки | Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) | Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2018 год, указывается «2018» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) | «210» – если отчетность сдает ООО «215» – если сдает правопреемник «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю | Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

| Строка | Информация |

| 102 | Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников. «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это, в большинстве случаев, «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Единая упрощенная декларация

Сдать ЕУД, вместо нулевой отчетности по УСН, упрощенцы могут при соблюдении двух условий:

- В отчетном периоде (году) не было никакого движения средств по расчетному счету.Если по счету проходила оплата аренды или коммунальных услуг, был возврат средств от поставщиков и т.д. – сдать ЕУД упрощенец не сможет.

- Отсутствовал объект налогообложения.Для ИП и организаций на УСН объектом налогообложения выступает либо доход (УСН 6%) либо разница с доходов и расходов (УСН 15%).

| Единая упрощенная декларация по УСН за 2018 год | Бланк (скачать) |

| Образец заполнения (скачать) | |

| Инструкция по заполнению (скачать) |

Срок сдачи отчетности

Таблица № 7. Сроки сдачи ЕУД по УСН за 2018 год| Для ИП | Для организаций |

|---|---|

| До 21 января 2019 года | |

Примечание: так как крайний срок сдачи ЕУД (20 января) приходится на выходной – он переносится на понедельник – 21 января.

Единая упрощенная декларация так же, как и отчетность по УСН, сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

www.malyi-biznes.ru

Как заполнить налоговую декларацию для ИП в 2019 году: образец при УСН

Добавлено в закладки: 0

Налоговую декларацию по УСН сдают в единственном экземпляре. Если вы сдаете ее самостоятельно (либо через уполномоченного представителя, имеющего доверенность на представление ваших интересов в налоговом органе), то можете создать второй экземпляр, а также получить от сотрудника налогового органа отметку на одном из них о том, что декларация сдана.

ИП, которые сдают отчетность по упрощенной системе налогообложения (далее сокращенно УСН), обязаны заполнить декларацию за прошедший календарный год и и передать не позднее 30 апреля.

Подготовить и сдать отчетность самостоятельно можно вручную или использовать специальный онлайн-сервис.Подача «нулевой» декларации по УСН

Если за отчетный период вы не получали доходы, то вы вправе предоставить единую «упрощённую» налоговую декларацию либо «нулевую» декларацию по УСН.

Единая (упрощённая) налоговая декларация предоставляется лишь в том случае, если на счетах ИП либо в кассе не происходило движения денежных средств. Такую декларацию необходимо сдавать ежеквартально.

Значит, если вы не получали доходы, то более выгодно отчитаться в налоговую инспекцию при помощи единой «упрощенной» налоговой декларации по УСН.

Формы сдачи декларации

Есть несколько способов предоставления отчетности в налоговый орган.

Сдача отчетности в бумажном варианте самостоятельно либо через уполномоченного поручителя (используя доверенность). Также очень удобно отправить декларацию через почтовое отделение заказным письмом (но, если хотите, чтобы письмо дошло быстрее, то простым) с объявленной ценностью и описью вложения. Датой отправки считается дата почтового штампа на почте, а не дата получения письма налоговой.

Для того, чтобы создать декларацию «вручную», нужно скачать образец формы КНД 1152017 и заполнить ее в соответствии с требованиями Приказа Минфина РФ. В документе запрещены помарки и исправления ошибок. Перед составлением обязательно ознакомьтесь с инструкцией по заполнению.

Используя личную электронную подпись, налоговую декларацию по УСН ИП вправе предоставить в электронной форме (на электронном носителе в зависимости от требований налоговой либо через электронную почту).

Благодаря электронному помощнику, где существует четкая пошаговая инструкция, вы без проблем создадите упрощенную налоговую декларацию. Огромным плюсом является то, что вы можете отправить декларацию в налоговую инспекцию, используя удобный и быстрый сервис. Это избавит вас от стояния в очередях и сэкономит ваше время.

Как заполнить налоговую декларацию для ИП

Заполнение декларации по УСН для ИП имеет ряд особенностей.

Рассмотрим требования и как правильного заполнить налоговой декларации.

Налоговая декларация сдается на трех листах:

- первый – титульный;

- второй – раздел № 1;

- третий – раздел № 2.

Заполняют декларацию с раздела №2, соответственно, заполняют последний лист, потом раздел №2, потом титульный лист декларации. Это более быстрый и удобный способ заполнения.

Декларацию заполняют печатными заглавными буквами русского алфавита, цвет пасты – строго черный или синий. Схожие оттенки (фиолетовый, голубой, серый) запрещены. Сдача декларации в электронной форме – использовать строго черный шрифт. Если отсутствуют цифры, либо какая-то необязательная для декларации информация, то нужно поставить прочерк.

Все значения должны быть в целых рублях, используя математические округления (в большую либо меньшую сторону).

На видео: Заполнение декларации УСН доходы для ИП пошаговая инструкция

Образец заполнения налоговой декларации ИП в году

Титульный лист декларации

Вверху справа прописываем (пропечатываем) ИНН (идентификационный номер налогоплательщика). Ниже, во второй строке ставим прочерк. КПП обязаны вписывать организации.

Если декларация первичная, то в строке «номер корректировки» указываем 0. Если декларация сдается повторно, то 2, 3, 4 и так далее по возрастанию.

В строке «налоговый период» пишем 34, в строке «отчётный год» — номер года, за который мы предоставляем отчетность.

Указываем код налогового органа и код по месту нахождения (учёта) ИП, например 120.

Указываем свои ФИО.

Указываем код ОКВЭД основного вида деятельности, по которому вы используете УСН.

Указываем номер принадлежащего вам контактного телефона.

Указываем число страниц — 3. Если отсутствуют приложения, то в строке с приложением подтверждающих документов ставим прочерк, если они есть, то количество листов.

В реквизитах напишите число 1, подпись и дату, когда вы заполняли декларацию. Вашей подписи, подтверждающей законность данного документа, будет достаточно, ваша печать не потребуется.

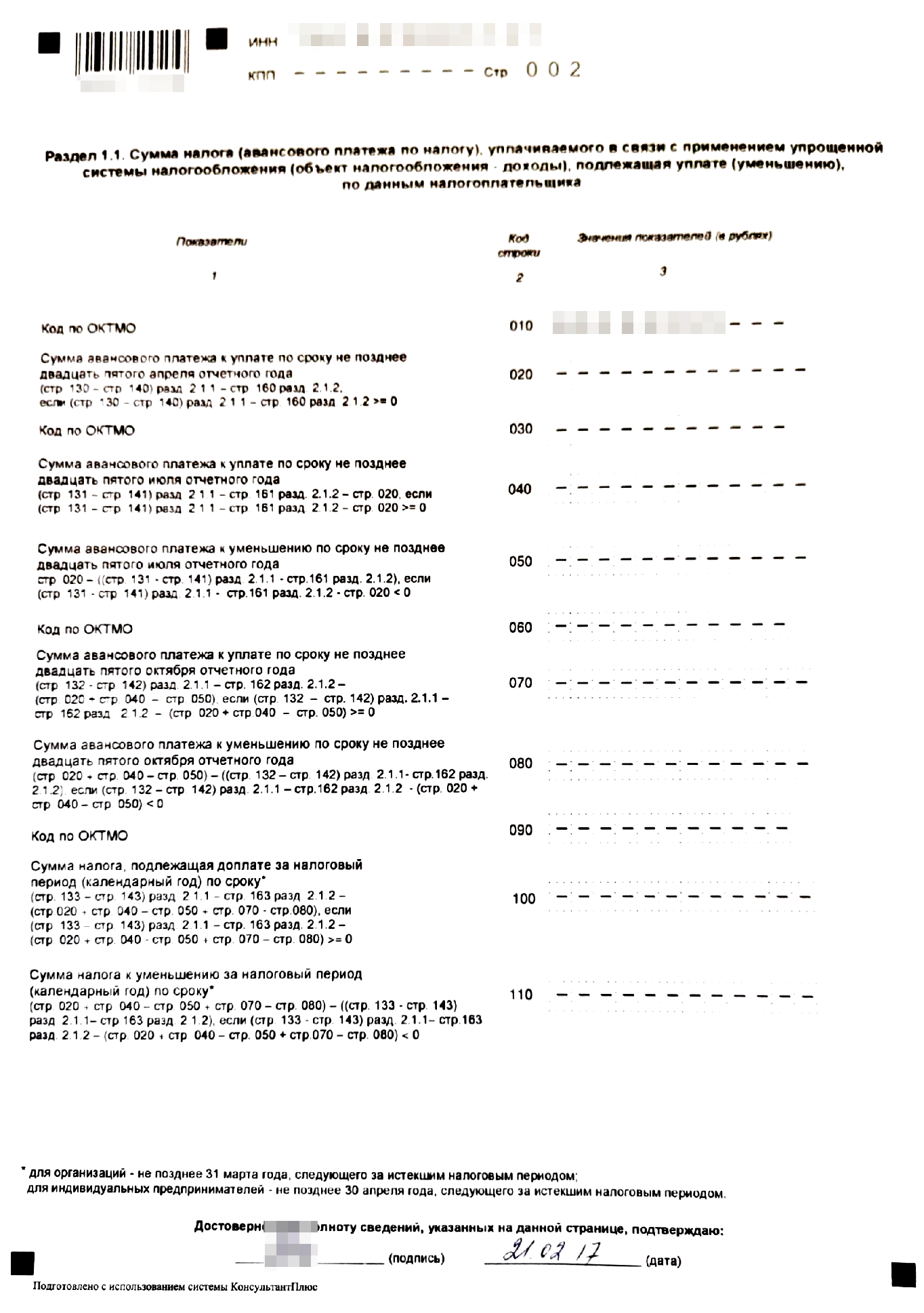

Раздел №1

Сверху справа указываем номер страницы 002, ваш ИНН и прочерки в строчке КПП.

Объектом налогообложения у ИП, отчитывающегося по УСН, являются доходы.

Указываем код ОКТМО по вашему фактическому месту проживания (либо регистрации в налоговом органе). Данную информацию вы можете получить на сайте ИФНС России. Нужно знать код ОКАТО либо наименование существующего муниципального образования. Код ОКТМО также прописывается в информационном письме из статистики. Данное письмо ИП получают при открытии расчетного счета в банке.

Указываем КБК – код бюджетной классификации, например 18210501011011000110.

В строках 030—050 указываем суммы уже выплаченных авансовых платежей, которые были начислены за I квартал, 6 и 9 месяцев.

Сумма налога к оплате рассчитывается следующим образом: стр. 260 — стр. 280 — стр. 050. Суммы строк 260 и 280 указаны в разделе №2.

Если сумма превышает либо равна нулю, то вписываем ее в строку 060, а в строку 070 ставим прочерк.

В случае, когда сумма менее нуля, то указываем её в строчке 070, в строчке 060 указываем прочерк.

Проставляем прочерки в строчках 080 и 090. Внизу ставим подпись, как в паспорте и дату заполнения налоговой декларации.

Раздел 2

Вверху справа указываем номер страницы 003 и ваш ИНН.

ИП, использующие УСН, выплачивают налог по ставке 6%.

В строках 210 и 240 указывается информация о всех полученных за прошлый год доходах, вписываем итоговое значение. Данная информация указана в 4 графе раздела I «Книги учета доходов и расходов».

В строках 220, 230, 250, 270 – прочерк.

Просчитываем сумму налога, используя формулу: стр. 240 * 6 / 100. Вписываем ее в строку 260.

В строку 280 вписываем сумму страховых взносов ИП, уплаченную в ПФР (Пенсионный Фонд России) и в ФФОМС (федеральный фонд обязательного медицинского страхования) в отчетном году. Данная сумма не может превышать сумму налога, указанную в строке 260.

Внизу поставьте подпись, как в паспорте, а также дату и 2016 год заполнения налоговой декларации.

Таким образом, при заполнении декларации существуют требования по форме представления документа. Ошибки и исправления не допускаются. Документ можно сдавать и в электронном виде, получив в специализированной организации уникальную подпись, с помощью которой будут заверяться декларации.

Помощь в ведении бизнеса, бухгалтерии, от онлайн сервиса «Моё дело»

В одном сервисе есть всё необходимое для работы с бухгалтерией: справочная, учётная системы, отправка отчётности через интернет и консультации экспертов.

После заполнения форм вы получите пакет готовых документов требующихся для регистрации ИП, в налоговой. На данный момент, такая услуга на сайте совершенно бесплатна, для всех.

Регистрация для ИП, в интернет-бухгалтерии «Моё дело»

Моё дело помогает правильно вести бухгалтерию, сдавать отчётность и уплачивать налоги точно в срок:

- расчёт налогов;

- формирование отчётности и отправка через интернет;

- создание счетов, актов, накладных, договоров;

- учёт доходов и расходов;

- экспертные консультации;

- расчёт зарплат и пр.

Регистрация для ведения Бухгалтерии ИП, в интернет-бухгалтерии «Моё дело»

Все возможности современной бухгалтерии в одном сервисе:

- система связанных вопросов-ответов;

- автозаполнение унифицированных и нетиповых форм документов с примерами и подсказками;

- актуальная база нормативно-правовых документов с возможностью отслеживания изменений;

- формирование и сдача электронной отчётности;

- профессиональные консультации экспертов и пр.

![]() Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Весь перечень полезных услуг, для предпринимателей:

- Пошаговая инструкция для регистрации ИП

- Пошаговая инструкция для регистрации ООО

- Ведение бухгалтерии ИП

- Ведение бухгалтерии ООО

- Расчет налогов на УСН и формирование платежек

- Кадровый учет

- Формирование отчетности в ПФР и онлайн-отчетность

- Формирование отчетности ИП и онлайн-отчетность

- Расчет и оплата патента

- Расчет и оплата торгового сбора

- Расчет налогов на ЕНВД и формирование платежек

- Формирование отчетности в ФНС и онлайн-отчетность

- Формирование отчетности УСН и онлайн-отчетность

- Формирование отчетности в ФСС и онлайн-отчетность

- Расчет налогов в ФНС и формирование платежек

- Формирование отчетности ЕНВД и онлайн-отчетность

- Сотрудники: расчет налогов и формирование отчетности

- Формирование отчетности ООО и онлайн-отчетность

- Налогообложение УСН (регистрация, переход на УСН)

- Налогообложение ЕНВД (регистрация, переход на ЕНВД)

- Расчет налогов ООО и формирование платежек

- Расчет налогов ИП и формирование платежек

- Ведение КУДИР электронно

- Партнерская программа сервиса «Мое дело»

Рекомендуем Вам ознакомится с этими сервисами – помощниками, на пути успешного бизнесмена.

biznes-prost.ru

Декларация УСН образец заполнения

Актуально на: 1 июля 2019 г.

О декларации по УСН за 2018 год читайте здесь.

О декларации по УСН-2017 читайте в отдельном материале.

Все организации и ИП, применяющие упрощенную систему налогообложения, независимо от выбранного объекта налогообложения и финансового результата, обязаны по окончании календарного года представить в свою ИФНС налоговую декларацию по УСН (Приложение № 1 к Приказу ФНС России от 26.02.2016 N ММВ-7-3/99@).

| Срок подачи декларации по итогам года (п. 1 ст. 346.19, п. 1 ст. 346.23 НК РФ) | |

|---|---|

| Для организаций | не позднее 31 марта следующего за отчетным года |

| Для ИП | не позднее 30 апреля следующего за отчетным года |

Также декларацию по УСН должны сдать организации и ИП, потерявшие право на спецрежим.

| Срок подачи декларации бывшими упрощенцами (п. 2,3 ст. 346.23 НК РФ) | |

|---|---|

| В связи с прекращением деятельности, в отношении которой применялась УСН, о чем было подано уведомление в ИФНС (п. 8 ст. 346.13 НК РФ). | Не позднее 25 числа месяца, следующего за месяцем, в котором прекращена деятельность (что указано и в уведомлении) |

| В связи с утратой права на применение УСН из-за несоблюдения обязательных условий (п. 4 ст. 346.13 НК РФ) | Не позднее 25 числа месяца, следующего за кварталом, в котором произошел «слет» с УСН |

Скачать бланк декларации по УСН можно здесь.

Разделы, заполняемые в декларации

| Выбранный объект налогообложения | Разделы декларации по УСН |

|---|---|

| «Доходы» |

|

| «Доходы минус расходы» | — Титульный лист — раздел 1.2 — раздел 2.2 |

Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в п.1, 2 статьи 251 НК РФ.

Сначала заполняется раздел 2.1.1 (а для некоторых плательщиков разделы 2.1.1 и 2.1.2) или 2.2, и только потом на основании заполненных данных — раздел 1.1 либо 1.2 декларации.

Заполнение декларации по УСН при объекте «доходы»

Для заполнения декларации вам понадобятся сведения о суммах, на которые могут быть уменьшены авансовые платежи и налог по итогам года. У организаций и предпринимателей с работниками к таковым относятся:

- суммы уплаченных обязательных страховых взносов за работников, а также у предпринимателя — фиксированных страховых взносов за себя;

- расходы на выплату работникам пособий по временной нетрудоспособности за первые 3 дня болезни (кроме несчастных случаев на производстве и профзаболеваний) ;

- суммы, уплаченные по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (п. 3.1 ст. 346.21 НК РФ).

У предпринимателей без работников авансовые платежи/налог уменьшается на фиксированные страховые взносы за себя.

| Плательщик УСН | Наличие работников | Насколько может быть уменьшен авансовый платеж/налог при УСН за счет вышеуказанных сумм (п. 3.1 ст. 346.21 НК РФ) |

|---|---|---|

| Организация | есть | Не более чем на 50% |

| ИП | есть | |

| нет | В полной сумме, то есть вплоть до 0 |

В декларации суммы, на которые может быть уменьшен начисленный авансовый платеж/налог, показываются с учетом приведенных ограничений.

Правила заполнения декларации при объекте «доходы минус расходы»

Суммы доходов и расходов по итогам каждого отчетного и налогового периода (п. 1 ст. 346.19 НК РФ) заполняются по данным Книги учета доходов и расходов. Для сумм положительной налоговой базы и убытков предназначены разные строки. Убытки в декларации показываются со знаком плюс, никаких отрицательных значений быть не должно.

Также читайте:

glavkniga.ru

КУДиР для ИП на ОСНО в 2019-2020 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

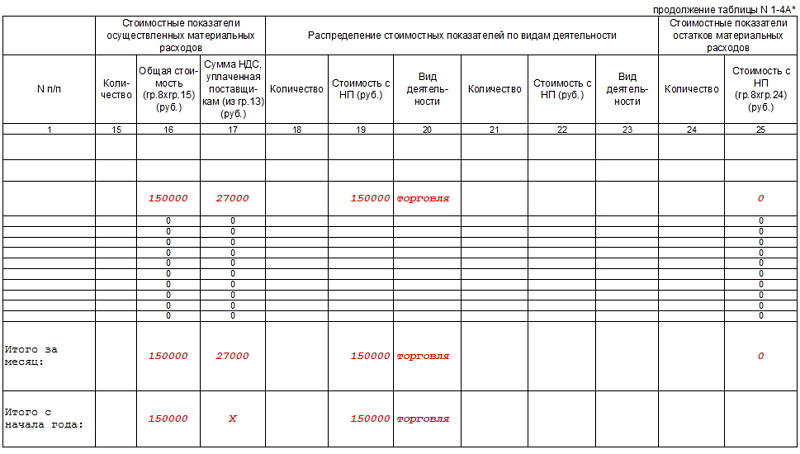

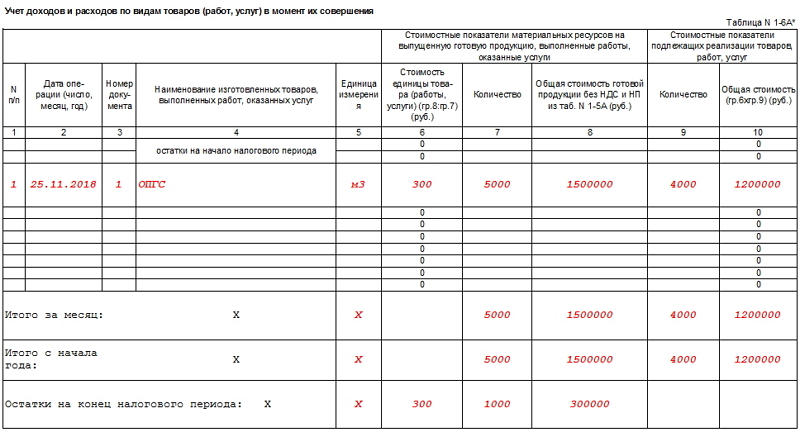

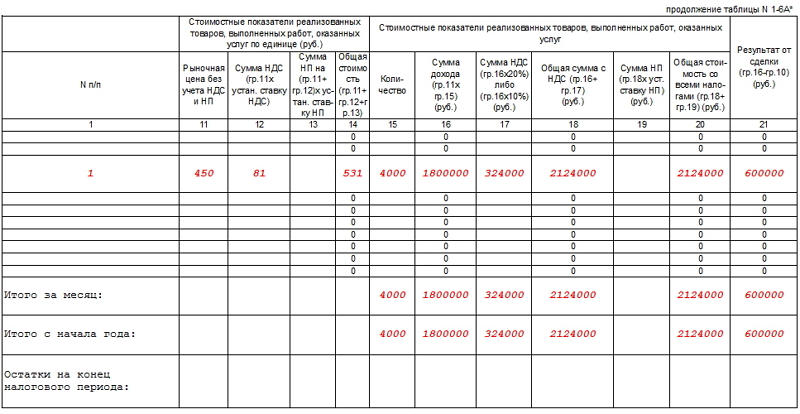

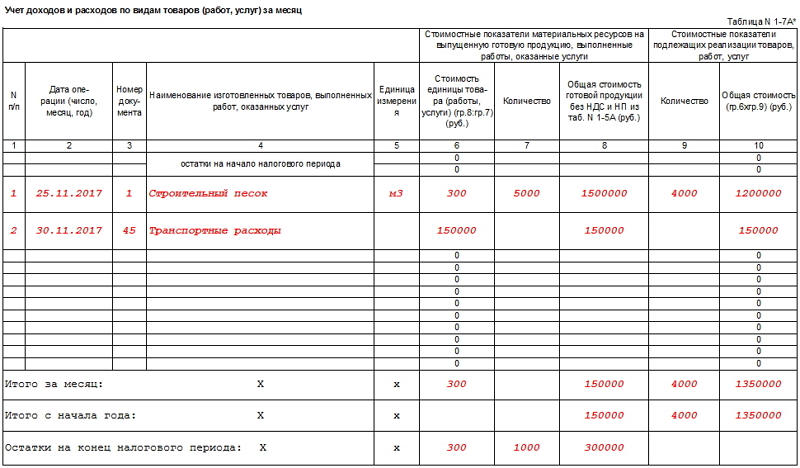

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

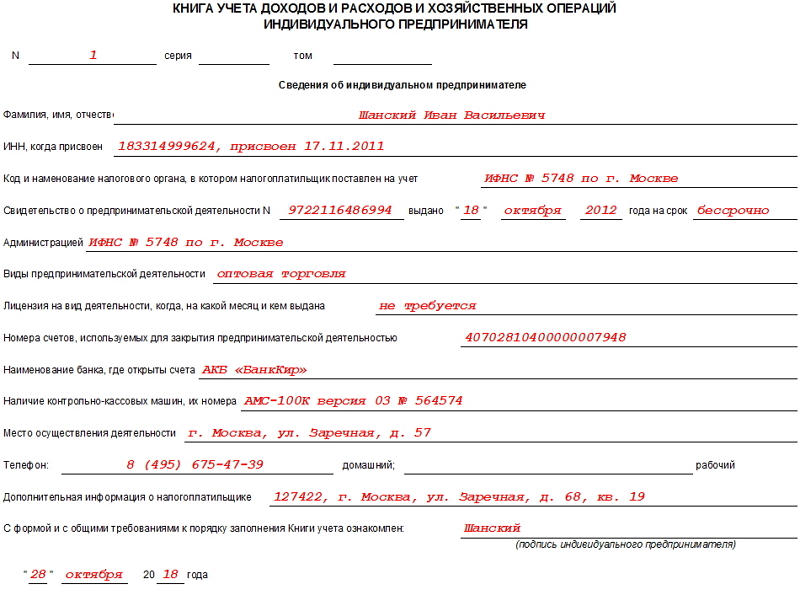

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

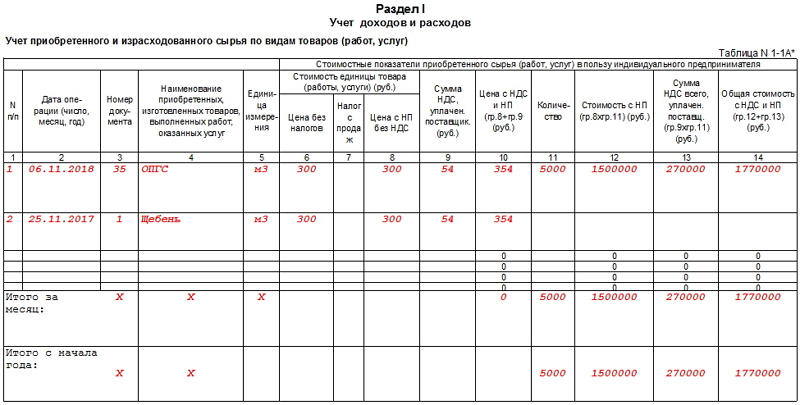

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

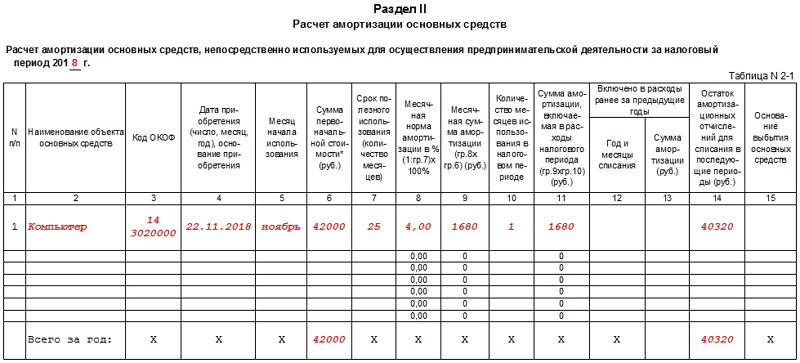

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

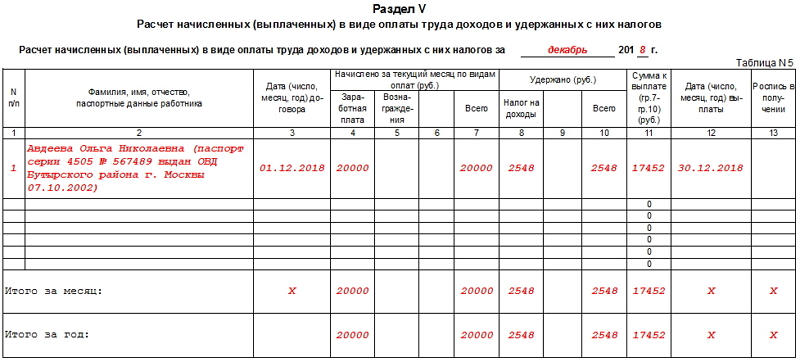

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

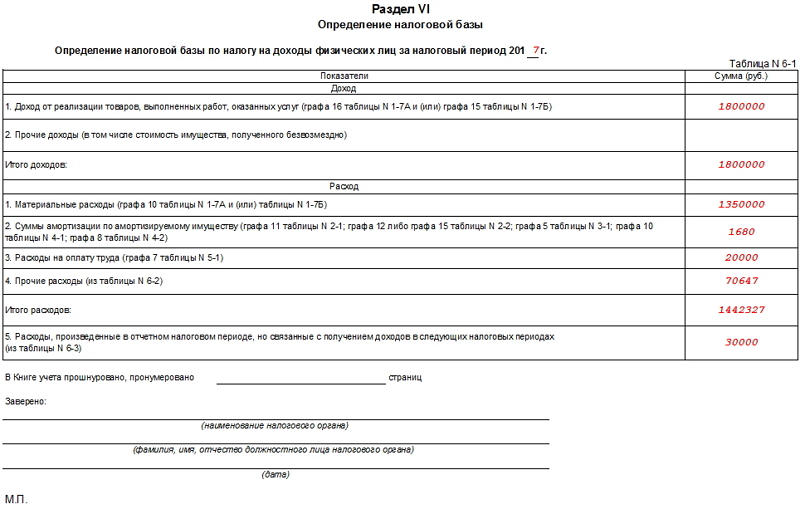

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

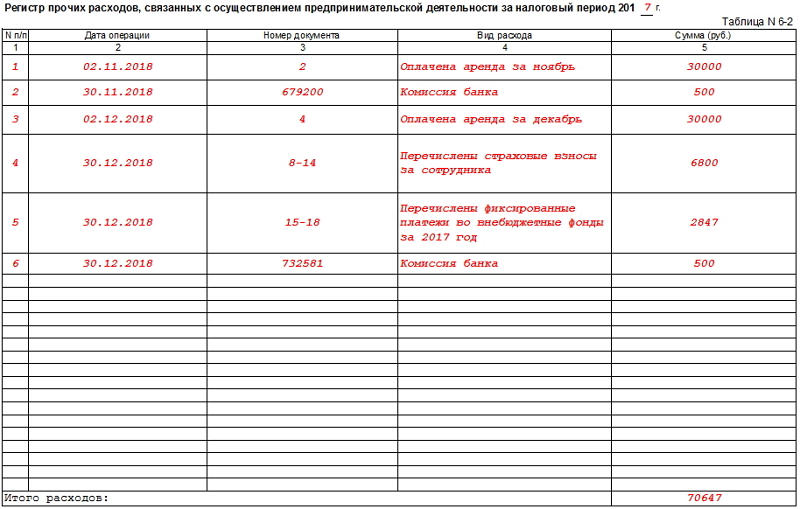

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

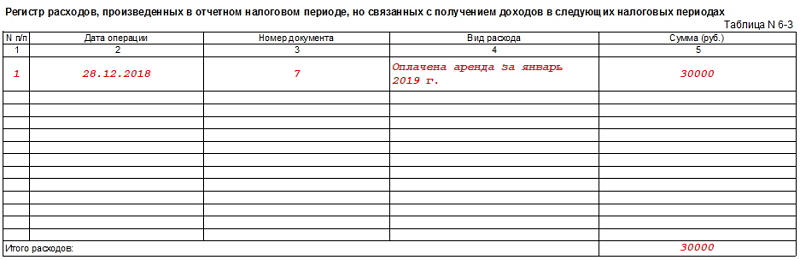

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

assistentus.ru