Инфляция привела рынки в ужас. Но есть 12 акций, чтобы от нее уберечься :: Новости :: РБК Инвестиции

Рост инфляции вызвал у инвесторов панику — но она угрожает не всем компаниям. Рассказываем, какие акции выстояли в прошлые периоды высокой инфляции и у каких все шансы мощно показать себя в этот раз

Фото: wikipedia.

В начале недели американские индексы снижались. Так, индексы Dow Jones и S&P 500 опустились почти на 4%, а NASDAQ Composite просел на 3,5%.

Поводом для распродаж стали новости о росте инфляции в США:

- в апреле индекс потребительских цен в стране вырос на 4,2% по сравнению с тем же месяцем прошлого года и достиг максимальных темпов роста с 2008 года;

- данные Бюро трудовой статистики США в четверг показали, что индекс отпускных цен производителей (Producer Price Index — PPI) вырос в апреле на 6,2% по сравнению с прошлым годом — это самый большой рост с начала наблюдений в 2010 году.

Эти данные насторожили инвесторов — резкий рост инфляции может сильно повлиять на акции: увеличить расходы компаний на материалы и рабочую силу, а также снизить ожидания роста прибыли.

Под удар подпадают акции роста — их доходы отложены на будущее и из-за роста инфляции снижаются, так как дисконтируются на ее ставку. Также падает привлекательность дивидендных акций: высокодоходные гособлигации становятся менее рискованной альтернативой дивидендам.

Еще инвесторов пугает перспектива повышения базовой ставки. Регулятор может использовать этот инструмент для сдерживания инфляции, однако это вызовет удорожание займов и ограничит возможности для роста и развития компаний.

Bank of America проанализировал предыдущие периоды значительного роста инфляции и ее влияние на рынки. Так, два последних периода были с ноября 2003 года по сентябрь 2006 года и с октября 2010 года по январь 2012 года. По данным банка, годовая доходность S&P 500 в эти периоды составляла около 9%.

CNBC Pro отобрали акции, которые превзошли рынок в течение этих двух периодов высокой инфляции и пользуются популярностью на Уолл-стрит. Бумаги этих компаний рекомендуют покупать более 70% аналитиков, а потенциал роста относительно текущих цен превышает 10%. Рассказываем о каждой подробнее.

Рассказываем о каждой подробнее.

Среди всех независимых компаний по переработке нефти у Valero самая диверсифицированная база мощностью 3,1 млн баррелей в сутки. Она владеет 15 нефтеперерабатывающими заводами в США, Канаде и Карибском бассейне.

Valero инвестирует и в возобновляемые источники энергии — вложила более $3 млрд в бизнес, связанный с дизельным топливом (ДТ) и этанолом. Valero отчиталась о продажах ДТ из возобновляемого сырья в размере 618 тыс. галлонов в день в четвертом квартале, что на 226 млн галлонов в день меньше, чем годом ранее, из-за запланированных работ по модернизации линий. В 2021 году Valero ожидает, что объем продаж топлива составит в среднем 790 млн галлонов в день.

На компанию негативно влияет неопределенность, вызванная коронавирусом. Карантин и закрытие границ снизили спрос на бензин и авиационное топливо. От этого страдает нефтеперерабатывающий бизнес компании — важнейший источник дохода.

Карантин и закрытие границ снизили спрос на бензин и авиационное топливо. От этого страдает нефтеперерабатывающий бизнес компании — важнейший источник дохода.

«Лучший в своем классе» нефтеперерабатывающий бизнес компании находится в хорошем положении, поскольку деловая активность продолжает расти, а спрос на продукцию приближается к уровню, предшествующему пандемии, считает аналитик RBC Capital Ти Джей Шульц. По его мнению, Valero также реализует планы в области источников энергии, что положительно влияет на расширение производства возобновляемого ДТ.

Jacobs Engineering — один из ведущих поставщиков технических и строительных услуг для промышленных, коммерческих и государственных клиентов.

Его бизнес делится на два сегмента:

- услуги в области кибернетики, анализа данных, консалтинга и ПО в оборонных системах. Среди клиентов: NASA, Министерства обороны США и Великобритании;

- услуги в сфере водоснабжения, транспорта и строительства.

При этом низкие барьеры для входа в инженерные, архитектурные, консалтинговые и проектные сегменты увеличивают угрозу потери доли рынка. Появление сильного конкурента может значительно повлиять на стабильность компании.

Появление сильного конкурента может значительно повлиять на стабильность компании.

Equinix — глобальная компания в области цифровой инфраструктуры. Компания соединяет клиентов через более чем 200 центров обработки данных. Ее услугами, например, пользуется Zoom.

Еще в 2016 году выручка компании составляла $3,61 млрд, а к 2020 году эта цифра выросла почти до $6 млрд. Таким образом, среднегодовой рост составляет 13,5%. В 2021 году руководство компании ожидает, что рост продолжится — на 10,2%, до $6,61 млрд.

Несмотря на то что спрос на облачные сервисы и серверы растет, подключение новых услуг и клиентов — долгий и трудоемкий процесс. Бизнес Equinix очень капиталоемкий, из-за чего растет долговая нагрузка компании. На конец первого квартала 2021 года Equinix располагала денежными средствами и их эквивалентами в размере $1,75 млрд, а общая сумма непогашенной задолженности составляла $13,3 млрд.

FMC — сельскохозяйственная компания, производящая инсектициды, гербициды и фунгициды для борьбы с вредителями.

Сейчас наблюдается хороший спрос на продукты компании на фоне высоких цен на сельскохозяйственные товары. В 2020 году вырос спрос в Северной Америке, в Азии и Австралии стали покупать больше гербицидов, в Бразилии были популярны товары для сахарного тростника и сои. По прогнозу FMC, мировой рынок защиты растений в 2021 году вырастет на 1–5%, поскольку цены на сельскохозяйственные товары укрепятся, а влияние пандемии на спрос снизится.

При этом компания сталкивается с проблемами, связанными с высокими расходами на цепочку поставок. Выросли затраты на сырье — частично из-за сбоев в поставках в связи с производственными проблемами в Китае и Индии на фоне вспышки коронавируса. FMC предполагает, что в 2021 году расходы вырастут на $40–50 млн.

У компании широкий профиль деятельности: она производит инструменты для морской и экологической отраслей, датчики изображения и цифровые камеры, аэрокосмическую и оборонную электронику, а также инженерные системы и небольшие турбинные двигатели.

У Teledyne хорошие перспективы роста, учитывая геополитическую неопределенность, а также увеличение расходов на оборону в США. Так, предлагаемый бюджет страны на 2022 финансовый год увеличивает расходы на оборону на 1,7%, до $753 млрд.

Danaher — холдинг из 20 компаний в области здравоохранения, диагностики и охраны окружающей среды. Компании работают в нескольких сегментах:

- медико-биологический сегмент — инструменты и расходные материалы для изучения генов, белков, метаболитов и клетки, чтобы определить причины заболеваний, а также исследовать новые лекарства и вакцины;

- диагностика — аналитические инструменты, реагенты, расходные материалы и программное обеспечение, которые больницы и лаборатории используют для диагностики заболеваний и назначения лечения;

- продукты и услуги, которые помогают обеспечить безопасность поставок продовольствия и воды. Так, компания занимается созданием инструментов и программного обеспечения для упаковки, маркировки и отслеживания потребительских, фармацевтических и промышленных продуктов.

Danaher ожидает, что востребованность диагностических продуктов останется высокой из-за продолжающейся пандемии, а устойчивый спрос на продукты, обеспечивающие безопасность продовольствия и воды, сохранится. На фоне этих факторов Danaher прогнозирует рост доходов в среднем на 25% во втором квартале 2021 года.

Однако себестоимость продаж Danaher растет — на 29,7% в четвертом квартале 2020 года и на 37,1% в первом квартале 2021 года. Операционные расходы также увеличились на 29,3% в первом квартале. Рост затрат может негативно сказаться на марже и прибыльности компании в краткосрочной перспективе.

Фото: Shutterstock

ConocoPhillips — один из крупнейших производителей нефти и газа в мире, работает на рынках 15 стран Северной Америки, Азии, Австралии и Европы. На конец 2020 года ее запасы насчитывали 4,5 млрд баррелей нефтяного эквивалента.

На конец 2020 года ее запасы насчитывали 4,5 млрд баррелей нефтяного эквивалента.

В начале 2021 года ConocoPhillips приобрела одного из конкурентов — Concho Resources. У объединенной компании огромные ресурсы в 23 млрд баррелей нефти. При этом средняя себестоимость добычи — менее $30 за баррель WTI, что говорит о высокой доходности месторождений. Однако расходы компании растут — затраты на разведку новых месторождений более чем удвоились — с $743 млн в 2019 году до $1,457 млрд в 2020 году.

Авиакомпания, как и вся отрасль, сильно пострадала от пандемии. Однако с ускорением темпов вакцинации и ослаблением ковидных ограничений спрос на авиаперелеты Alaska Air растет. Во втором квартале 2021 года компания планирует объем авиаперевозок на уровне 80% от 2019 года.

Опасения вызывает растущее отношение долга к капитализации. По расчетам Zacks, на конец 2020 года показатель составил 61%, тогда как в конце 2019 года отношение долга к капитализации

было на уровне 41%.

Фото: Shutterstock

Bio-Rad Laboratories занимается продуктами для клинической диагностики и исследований в области здравоохранения и аналитической химии.

На показатели продаж Bio-Rad в первом квартале 2021 сильно влияет пандемия, которая провоцирует спрос на количественные ПЦР-тесты и тесты на SARS-CoV-2. В сентябре компания запустила в продажу два новых устройства для проверки ПЦР — CFX Opus 96 и CFX Opus 384.

Bio-Rad работает на рынке с высокой конкуренцией, где доминируют как крупные транснациональные корпорации, так и стартапы. Конкуренция и законодательные нормы ограничивают Bio-Rad в повышении цен, что затрудняет рост.

Конкуренция и законодательные нормы ограничивают Bio-Rad в повышении цен, что затрудняет рост.

Nike — всемирно известный производитель спортивной одежды и обуви. Компания разрабатывает и продает продукцию через сеть собственных магазинов — у Nike около 1150 точек по всему миру, а также торговые центры NikeTown.

Компания выжила во время ковидных ограничений благодаря эффективной цифровой экосистеме. Поэтому, несмотря на неопределенность в отношении последствий пандемии, компания уверена в своем будущем — в четвертом квартале 2021 финансового года Nike ожидает роста выручки на 75%.

Основной бизнес SBA Communications — сдача в аренду вышек поставщикам услуг беспроводной связи по долгосрочным договорам аренды.

Рост числа мобильных абонентов, использование смартфонов и планшетов и сетей 4G LTE способствовали развитию индустрии, в которой работает SBA Communications. Компания эффективно использует увеличение спроса на широкополосную связь и 5G по всему миру и наращивает портфель услуг.

Однако компания слабо диверсифицирована по клиентам — на Verizon Wireless, AT&T Wireless и T-Mobile приходится основная часть доходов от аренды. Потеря любого из этих клиентов или сокращение расходов с их стороны приведет к существенному сокращению выручки.

McKesson работает в области здравоохранения и информационных технологий:

- распространяет фирменные и непатентованные фармацевтические препараты по всему миру, предоставляет специализированные решения для производителей препаратов, включая доступ к исследованиям врачам-онкологам;

- предоставляет комплексные решения для больниц — ПО для ухода за пациентами, управления финансами и цепочками поставок.

Компания — дистрибьютор противокоронавирусной вакцины Moderna в США. McKesson также распространяет непатентованные лекарственные препараты, дженерики, которые более других лекарств подвержены колебаниям цен. Высокая волатильность

, неблагоприятные тенденции в ценообразовании, значительные колебания в частоте и масштабах запуска новых производств негативно влияют на McKesson.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. ПодробнееДоходность гособлигаций продолжает расти. Что делать

Американские гособлигации продолжили дешеветь после заседания ФРС, а доходность 10-летних бумаг (US Treasuries) превысила 1,7%, обновив годовые максимумы. Это вызвало очередную волну продаж в акциях роста — продолжается ротация в пользу акций стоимости.

Что это значит

Долговые бумаги, выпущенные Минфином США, считаются условно бизрисковым вложением, так как гарантированы правительством. Рост ставок по ним отражается на динамике рынка акций, который является более рискованной альтернативой инструментам с фиксированной доходностью.

На данный момент средняя дивидендная доходность по S&P 500 составляет порядка 1,5%. Так как доходность гособлигаций схожа, а рисков в них меньше, они становятся более конкурентоспособными относительно акций.

Причины роста доходностей

• Рост цен на товарные активы вследствие вызванных пандемией перебоев в налаженной цепочке поставок и производства.

• Перспективы ускорения инфляции к середине года вследствие низкой базы прошлого года и резкого восстановления спроса на фоне успехов массовой вакцинации.

• Потребность финансирования принятых мер поддержки.

• Цены на гособлигации могут находиться под давлением слабого спроса со стороны банков, которые обеспечивают ликвидность на первичном рынке трежерис. Однако банки находятся в неопределенности относительно готовности ФРС продлить льготный период по SLR после 31 марта. На фоне пандемии регулятор позволил банкам не резервировать больше собственного капитала под активы в казначейских облигациях и депозиты, хранящиеся в ФРС.

Однако банки находятся в неопределенности относительно готовности ФРС продлить льготный период по SLR после 31 марта. На фоне пандемии регулятор позволил банкам не резервировать больше собственного капитала под активы в казначейских облигациях и депозиты, хранящиеся в ФРС.

ФРС бездействует

Ключевым основанием для роста доходности гособлигаций является опасение, что инфляция ускорится.

Для борьбы с инфляцией мировым ЦБ придется повышать ставки и снижать программы стимулирования (QE). Даже Банк Японии, который славится своей ультрамягкой политикой, объявил, что отменяет ориентир по покупке ETF на 6 трлн йен ежегодно.

Закручивание гаек регуляторами приведет к росту стоимости долга, государственного и корпоративного.

ФРС пока сохраняет жесткую позицию, пообещав держать ставки на минимальном уровне в течение трех лет, однако рынок в этом сомневается.

Известный в прошлом управляющий крупнейшим фондом облигаций Билл Гросс говорит, что ждет дальнейшего роста ставок по трежерис и ответной реакции ФРС. Ни разу с 1960-х годов ФРС намеренно не позволяла инфляции «разогнаться».

Ни разу с 1960-х годов ФРС намеренно не позволяла инфляции «разогнаться».

Почему акции продают

В общем смысле идея простая: чем выше доходности Treasuries, тем хуже для рынка акций, над которым к тому же все более явно нависает угроза повышения налогов.

Bank of America заявил, что 2% по 10-летним казначейским облигациям могут быть переломным моментом для рынка акций. Почти половина опрошенных управляющих фондами заявили, что достижение этого уровня вызовет 10%-ную коррекцию акций.

Чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для финансирования инвестпроектов, поглощения перспективных конкурентов, выплаты дивидендов и реализации программ buyback.

Однако в данном случае есть и такие частности, как сильный подъем в 2020 г. типичных акций роста, связанных с интернетом — спрос на них подогрела пандемия и низкие ставки. По мере массовой вакцинации и роста ставок привлекательность таких историй падает, а более стабильных с хорошим денежным потоком — растет.

Что делать инвестору

Облигации

Рост доходности длинных гособлигаций зависит от инфляционных ожиданий и спроса. В то же время, защитным активом сейчас являются краткосрочные бонды — их доходность в большей степени контролируется центробанками.

Это же касается и российских облигаций. В коротких выпусках ОФЗ риски и волатильность существенно ниже.

Акции

Негативная реакция американского рынка на рост доходностей естественна, с учетом того, что его уровни были близки к рекордным. Коррекция могла начаться и без существенных причин.

С начала 2021 г. лучше рынка в этой ситуации выглядели акции банков, которые выигрывают от более высоких ставок, сырьевых компаний, непосредственно следующих за ценами на товарные активы. Какое-то время эти тенденции могут сохраняться.

Относительно нейтральны к росту ставок акции из сектора здравоохранения с хорошими дивидендами. Устойчиво могут выглядеть гиганты потребительского сектора: производители безалкогольных напитков, табачные компании.

Устойчиво могут выглядеть гиганты потребительского сектора: производители безалкогольных напитков, табачные компании.

БКС Мир инвестиций

Профиль инвестора Investor_Sergei | Тинькофф Инвестиции Пульс

Баффет про своего преемника, инвесторов-новичков, крипту и SPAC В субботу, 1 мая, состоялось годовое собрание акционеров финансового конгломерата Berkshire Hathaway $BRK.B . Уоррен Баффет и Чарли Мангер, возглавляющие компанию, ответили на вопросы инвесторов и поделились своим видением рынка. При этом партнеры не стеснялись в выражениях, критикуя современные биржевые тренды. Думаю, всем нам надо прислушаться к старичкам, которые не раз оказывались прозорливыми. Основные тезисы: 👉 «Мир может измениться очень, очень драматическим образом», — сказал Баффет и напомнил, что ни одна из 20 ведущих компаний 1989 года не вошла в сегодняшний список лучших. 👉 Лучший способ инвестирования это индексные фонды. Большинство инвесторов скорее выиграет, просто купив индекс S&P 500 на долгосрочную перспективу, а не отбирая акции самостоятельно, даже если это акции Berkshire Hathaway. «Средний человек не способен самостоятельно отбирать акции», — подвел итог Баффет. 👉 Баффет выразил негативное отношение к буму частных инвесторов, хлынувших на биржу, в том числе, благодаря появлению удобных мобильных приложений. Вместе с Мангером он считает, что популярное в США брокерское приложение Robinhood стимулирует инвесторов к спекуляциям. 👉 Про SPAC-компании. «Это убийцы», — сказал он, предупредив акционеров о том, что SPAC влияют на возможность Berkshire находить новые бизнесы для покупки и заключать сделки. «Это не будет продолжаться вечно, но именно там сейчас деньги, а Уолл-стрит следует за деньгами». 👉 От ответа на вопрос о криптовалютах, Баффет уклонился. А Чарли Мангер не стал скрывать своей неприязни к криптоактивам, сказав, что биткоин — валюта для похитителей и вымогателей: «Я думаю, что должен скромно сказать, что вся эта чертова разработка отвратительна и противоречит интересам цивилизации». 👉 День спустя Уоррен Баффет раскрыл свой главный секрет последних лет — кто заменит его после того, как он не сможет исполнять обязанности.

«Средний человек не способен самостоятельно отбирать акции», — подвел итог Баффет. 👉 Баффет выразил негативное отношение к буму частных инвесторов, хлынувших на биржу, в том числе, благодаря появлению удобных мобильных приложений. Вместе с Мангером он считает, что популярное в США брокерское приложение Robinhood стимулирует инвесторов к спекуляциям. 👉 Про SPAC-компании. «Это убийцы», — сказал он, предупредив акционеров о том, что SPAC влияют на возможность Berkshire находить новые бизнесы для покупки и заключать сделки. «Это не будет продолжаться вечно, но именно там сейчас деньги, а Уолл-стрит следует за деньгами». 👉 От ответа на вопрос о криптовалютах, Баффет уклонился. А Чарли Мангер не стал скрывать своей неприязни к криптоактивам, сказав, что биткоин — валюта для похитителей и вымогателей: «Я думаю, что должен скромно сказать, что вся эта чертова разработка отвратительна и противоречит интересам цивилизации». 👉 День спустя Уоррен Баффет раскрыл свой главный секрет последних лет — кто заменит его после того, как он не сможет исполнять обязанности. Своим преемником 90-летний инвестор назвал топ-менеджера Berkshire Hathaway Грега Абеля. В ходе мероприятия Баффет и Мангер комментировали конкретные сделки: 👉 Apple $AAPL В четвертом квартале 2020 года Баффет сократил долю в Apple, продав акции более чем на $800 млн. В то же время он остается одним из крупнейших инвесторов компании с пакетом в 5,4%. «Я продал некоторые акции в прошлом году, — сказал он. — Вероятно, это была ошибка». По словам Баффета, Мангер тоже не уверен в правильности этой сделки. 👉 Авиалинии. Когда Баффета спросили, не жалеет ли он о продаже Berkshire Hathaway акций четырех крупнейших авиакомпаний США в 2020 году (American Airlines $AAL, Southwest Airlines $LUV, Delta Air Lines $DAL, United Airlines Holdings) он ответил: «Я думаю, что дела в авиационном бизнесе пошли лучше, потому что мы его продали, и я желаю им всего хорошего, но я бы все равно не хотел покупать авиационный бизнес». 👉 Chevron $CVX . Отвечая на вопрос одного из акционеров, Баффет защитил инвестиции Berkshire Hathaway в нефтегазовую отрасль.

Своим преемником 90-летний инвестор назвал топ-менеджера Berkshire Hathaway Грега Абеля. В ходе мероприятия Баффет и Мангер комментировали конкретные сделки: 👉 Apple $AAPL В четвертом квартале 2020 года Баффет сократил долю в Apple, продав акции более чем на $800 млн. В то же время он остается одним из крупнейших инвесторов компании с пакетом в 5,4%. «Я продал некоторые акции в прошлом году, — сказал он. — Вероятно, это была ошибка». По словам Баффета, Мангер тоже не уверен в правильности этой сделки. 👉 Авиалинии. Когда Баффета спросили, не жалеет ли он о продаже Berkshire Hathaway акций четырех крупнейших авиакомпаний США в 2020 году (American Airlines $AAL, Southwest Airlines $LUV, Delta Air Lines $DAL, United Airlines Holdings) он ответил: «Я думаю, что дела в авиационном бизнесе пошли лучше, потому что мы его продали, и я желаю им всего хорошего, но я бы все равно не хотел покупать авиационный бизнес». 👉 Chevron $CVX . Отвечая на вопрос одного из акционеров, Баффет защитил инвестиции Berkshire Hathaway в нефтегазовую отрасль. По его мнению, углеводороды останутся нужны миру по крайней мере в ближайшие несколько лет, но и опасения по поводу окружающей среды вполне реальны. Холдинг набирал позицию в бумагах Chevron в течение третьего и четвертого кварталов 2020 года. ❓ Согласны с Баффетом?

По его мнению, углеводороды останутся нужны миру по крайней мере в ближайшие несколько лет, но и опасения по поводу окружающей среды вполне реальны. Холдинг набирал позицию в бумагах Chevron в течение третьего и четвертого кварталов 2020 года. ❓ Согласны с Баффетом?День Сибстрина пройдет под знаком экологии Уважаемые преподаватели, сотрудники, студенты, выпускники и партнеры! 20 мая 2021 года (четверг) НГАСУ (Сибстрин) отмечает свой 91-й день рождения. Приглашаем присоединиться к мероприятиям, посвященным празднованию Дня Сибстрина! 10.00-12.20 – круглый стол «Экологическое волонтерство как естественная часть жизни россиян» в рамках IV Сибирского эколого-промышленного форума «СибЭкоПром — 2021». Место проведения: актовый зал НГАСУ (Сибстрин) 13.00-13.45 – «Разговор без галстука»: встреча министра природных ресурсов и экологии Новосибирской области со студентами «зеленых вузов». Место проведения: аудитория 306, главный корпус НГАСУ (Сибстрин)

13.15-13.45

музыкальное поздравление от оркестра «Сибстрин-бэнд»

акция волонтерского штаба … Место проведения: аудитория 306, главный корпус НГАСУ (Сибстрин)

13.15-13.45

музыкальное поздравление от оркестра «Сибстрин-бэнд»

акция волонтерского штаба … |

Идет запись на вакцинацию от COVID-19 Всем желающим пройти вакцинацию, которая будет проходить на территории НГАСУ (Сибстрин), необходимо подать информацию до 20.05.2021г. по своим подразделениям: студенты – в деканаты/дирекции; преподаватели – заведующим кафедрами; сотрудники – руководителям подразделений. Вакцинация будет проводится двумя вакцинами: Спутник V или ЭпиВакКорона – на выбор. Процедура будет проводится с предварительным осмотром терапевтом непосредственно перед вакцинированием. |

Представители Сибстрина отличились на международной студенческой конференции в Республике Беларусь Поздравляем студентов института строительства и института архитектуры и градостроительства НГАСУ (Сибстрин), которые под научным руководством кафедры строительной механики успешно выступили на IX Международной студенческой научной конференции «Традиции, современные проблемы и перспективы развития строительства», проходившей на базе Гродненского государственного университета имени Янки Купалы (Республика Беларусь). На протяжении нескольких лет студенты НГАСУ (Сибстрин) принимают участие в международных конференциях, организуемых Гродненским государственным университетом имени Янки Купалы (Республика Беларусь). Этот год не стал исключением. Наши студенты стали участниками IX Международной студенческой научной конференции «Традиции, современные проблемы и перспективы развития строительства», которая прошла 13-14 мая 2021 года.

На протяжении нескольких лет студенты НГАСУ (Сибстрин) принимают участие в международных конференциях, организуемых Гродненским государственным университетом имени Янки Купалы (Республика Беларусь). Этот год не стал исключением. Наши студенты стали участниками IX Международной студенческой научной конференции «Традиции, современные проблемы и перспективы развития строительства», которая прошла 13-14 мая 2021 года. |

Студенты НГАСУ (Сибстрин) помогли сажать молодой лес в Новосибирской области 8 мая 2021 года студенты инженерно-экологического факультета НГАСУ (Сибстрин) приняли участие в акции по высадке леса, которая прошла на территории Искитимского лесничества. В работе по посадке деревьев поучаствовали студенты 1 курса ИЭФ Анастасия Прокопцова, Екатерина Шабалина, Снежана Анашкина, Артем Балыкин. Участники акции приехали из разных районов не только Новосибирской, но и Омской области. Волонтеров до места посадок организаторы доставили на автобусах, провели инструктаж, как сажать деревья, обеспечили инструментами и распределили по 2 человека на полосу. Каждая пара наших студентов посадила по 350 саженцев! Кроме посадок были, конечно, новые знакомства, полевая кухня, свежий воздух и отличное настроение! Теперь можно с уверенностью сказать… Волонтеров до места посадок организаторы доставили на автобусах, провели инструктаж, как сажать деревья, обеспечили инструментами и распределили по 2 человека на полосу. Каждая пара наших студентов посадила по 350 саженцев! Кроме посадок были, конечно, новые знакомства, полевая кухня, свежий воздух и отличное настроение! Теперь можно с уверенностью сказать… |

МТС Инвестиции — ежедневная аналитика.

Еженедельный обзор рынков

-

Индекс S&P 500 вырос по итогам недели на 2,7% и установил новый исторический максимум в 4128 пунктов. Из-за продолжающегося роста случаев заражения в мире циклические сектора отстают от технологических вторую неделю подряд.

-

Российский рынок потерял 2% на фоне усиления санкционных настроений и падения нефтяных котировок. По мере эскалации обстановки в Донбассе российский рынок демонстрировал устойчивое падение, уступив в итоге глобальным площадкам около 4-5% в долларовом выражении.

Особенно сильно просели нефтегазовые компании, акции Сбербанка и почти весь потребительский сектор. Однако были и свои герои. Во-первых, Норникель, долго находящийся в аутсайдерах российского рынка, смог подрасти вопреки движению широкого рынка на новостях о дивидендах за 2П20 и новой программе выкупа акций на 2 млрд долл. Смогли порадовать инвесторов также Система, показавшая сильную отчетность за 2020, и ПИК, который анонсировал дивиденд сразу за 2020 и 1К21. Из других новостей отметим предложение правительства по регулированию внутренних цен на металлы, день инвестора TCS Group, раскрытие планов по IPO AliExpress Russia в ближайшие 2 года и оценку активов девелопера Самолет.

-

Нефть потеряла 3% из-за роста экспорта Ирана и активизации бурения в США. Кроме того, отметим продолжающуюся консолидацию среди сланцевых компаний: на прошлой неделе Pioneer Natural Resources объявил о покупке DoublePoint Energy за 6,4 млрд долл, что сформировало крупнейшего производителя в Пермской бассейне.

Тем временем Минэнерго США выпустило очередной краткосрочный прогноз: организация чуть повысила оценку Brent с 58 и 59 до 61 и 60 долл за бар. в 2П21 и 2022 соответственно. Кроме того, организация также прогнозирует рост добычи нефти в США до 11,4 млн бар. в сутки к концу 2021 и до 11,9 млн бар. в сутки в 2022 (ранее эта цифра ожидалась на уровне 12 млн бар. в сутки). Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 3,5 млн бар. (ожидали падение на 1,6 млн бар.), добыча сократилась на 200 тыс бар. в сутки до 10,9 млн бар. в сутки, а количество вышек не изменилось и по-прежнему составляет 337 единиц.

Особенно сильно просели нефтегазовые компании, акции Сбербанка и почти весь потребительский сектор. Однако были и свои герои. Во-первых, Норникель, долго находящийся в аутсайдерах российского рынка, смог подрасти вопреки движению широкого рынка на новостях о дивидендах за 2П20 и новой программе выкупа акций на 2 млрд долл. Смогли порадовать инвесторов также Система, показавшая сильную отчетность за 2020, и ПИК, который анонсировал дивиденд сразу за 2020 и 1К21. Из других новостей отметим предложение правительства по регулированию внутренних цен на металлы, день инвестора TCS Group, раскрытие планов по IPO AliExpress Russia в ближайшие 2 года и оценку активов девелопера Самолет.

Особенно сильно просели нефтегазовые компании, акции Сбербанка и почти весь потребительский сектор. Однако были и свои герои. Во-первых, Норникель, долго находящийся в аутсайдерах российского рынка, смог подрасти вопреки движению широкого рынка на новостях о дивидендах за 2П20 и новой программе выкупа акций на 2 млрд долл. Смогли порадовать инвесторов также Система, показавшая сильную отчетность за 2020, и ПИК, который анонсировал дивиденд сразу за 2020 и 1К21. Из других новостей отметим предложение правительства по регулированию внутренних цен на металлы, день инвестора TCS Group, раскрытие планов по IPO AliExpress Russia в ближайшие 2 года и оценку активов девелопера Самолет.

Тем временем Минэнерго США выпустило очередной краткосрочный прогноз: организация чуть повысила оценку Brent с 58 и 59 до 61 и 60 долл за бар. в 2П21 и 2022 соответственно. Кроме того, организация также прогнозирует рост добычи нефти в США до 11,4 млн бар. в сутки к концу 2021 и до 11,9 млн бар. в сутки в 2022 (ранее эта цифра ожидалась на уровне 12 млн бар. в сутки). Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 3,5 млн бар. (ожидали падение на 1,6 млн бар.), добыча сократилась на 200 тыс бар. в сутки до 10,9 млн бар. в сутки, а количество вышек не изменилось и по-прежнему составляет 337 единиц.

Тем временем Минэнерго США выпустило очередной краткосрочный прогноз: организация чуть повысила оценку Brent с 58 и 59 до 61 и 60 долл за бар. в 2П21 и 2022 соответственно. Кроме того, организация также прогнозирует рост добычи нефти в США до 11,4 млн бар. в сутки к концу 2021 и до 11,9 млн бар. в сутки в 2022 (ранее эта цифра ожидалась на уровне 12 млн бар. в сутки). Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 3,5 млн бар. (ожидали падение на 1,6 млн бар.), добыча сократилась на 200 тыс бар. в сутки до 10,9 млн бар. в сутки, а количество вышек не изменилось и по-прежнему составляет 337 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Глобальные евробонды показали ценовой прирост порядка 0,5% при стабилизации ставок US Treasuries 10Y в диапазоне 1,6-1,7%. Возобновление притока средств инвесторов в облигационные фонды EM после замедления активности в марте, когда кривая доходностей UST сместилась вверх на 20-35 б.п., способствовало ценовому росту высокодоходных евробондов с локальных минимумов. В текущем квартале планируемый объем чистых заимствований МинФином США составит $95 млрд, что в 3 раза ниже, чем в 1кв2021г, но в целом соответствует ежегодным низким объемам 2-го квартала, что должно несколько снизить давление на доходности казначейских облигаций. Несмотря на сохраняющиеся узкие спреды евробондов к UST с начала года, спрос на доходность при избыточной ликвидности позволяет «защитить» инвесторов от значительных потерь даже в периоды роста безрисковых ставок.

Возобновление притока средств инвесторов в облигационные фонды EM после замедления активности в марте, когда кривая доходностей UST сместилась вверх на 20-35 б.п., способствовало ценовому росту высокодоходных евробондов с локальных минимумов. В текущем квартале планируемый объем чистых заимствований МинФином США составит $95 млрд, что в 3 раза ниже, чем в 1кв2021г, но в целом соответствует ежегодным низким объемам 2-го квартала, что должно несколько снизить давление на доходности казначейских облигаций. Несмотря на сохраняющиеся узкие спреды евробондов к UST с начала года, спрос на доходность при избыточной ликвидности позволяет «защитить» инвесторов от значительных потерь даже в периоды роста безрисковых ставок.

На фоне возросших геополитических рисков российские суверенные евробонды показали ценовую динамику хуже широкого рынка за неделю, скорректировавшись на 0,3-0,6%. В лидерах роста попрежнему евробонды Бразилии, Мексики (+0,7%). HY-евробонды Турции (+0,9%) продолжают отыгрывать положительный импульс от сохранения жесткой монетарной политики ЦБ. Из отдельных выпусков отметим прирост цены perpetuals Credit Suisse на 2,2% после объявления об оценке менее значительного убытка в связи с крахом фонда Archegos.

Из отдельных выпусков отметим прирост цены perpetuals Credit Suisse на 2,2% после объявления об оценке менее значительного убытка в связи с крахом фонда Archegos.

Рублевые облигации снизились в цене в пределах 1% при повышении геополитической риск-премии России. Обострение напряженности на востоке Украины было весьма негативно воспринято инвесторами, в особенности нерезидентами, а рост доходностей ОФЗ вдоль кривой составил порядка 20-25 б.п. Отток их средств в сегменте ОФЗ продолжился и на прошлой неделе, а торговые обороты заметно возросли. На фоне стабилизации безрисковых ставок US Treasuries 10Y в диапазоне 1,6-1,7% доходности 10-летних выпусков гос.долга локальных рынков развивающихся стран снизились в среднем на 25 б.п. Таким образом, рынок оценивает прирост страновой риск-премии России в ~50 б.п.

МинФин РФ разместил ОФЗ на 92 млрд руб с премией 7-10 б.п. В условиях возросшей волатильности на долговом и валютном рынках спрос на аукционах МинФина исходил преимущественно со стороны локальных инвесторов, которые «потребовали» излишнюю премию ко вторичному рынку, что, на наш взгляд, выглядит справедливо. Как и неделей ранее, на 5 крупнейших заявок пришлось ~70% от объема размещения. Фундаментально рублевые облигации стали привлекательнее из-за их ценового снижения за счет дополнительной премии МинФина. Ценовая динамика на рынке рублевого долга будет в значительной степени определяться новостным потоком вокруг геополитической/санкционной тематики, в отсутствие которой сформировавшаяся премия и доходности облигаций сильно не изменятся.

Как и неделей ранее, на 5 крупнейших заявок пришлось ~70% от объема размещения. Фундаментально рублевые облигации стали привлекательнее из-за их ценового снижения за счет дополнительной премии МинФина. Ценовая динамика на рынке рублевого долга будет в значительной степени определяться новостным потоком вокруг геополитической/санкционной тематики, в отсутствие которой сформировавшаяся премия и доходности облигаций сильно не изменятся.

Комментарий по глобальному рынку акций

Апрель пока что оправдывает статус самого успешного месяца для рынков акций. За последние 15 лет индекс S&P 500 только однажды не вырос в апреле (в 2012 году снизился на 0,75%), а в среднем по итогам этого месяца рынок акций прибавлял 3%. Естественно, что такой результат невозможен без совпадений, однако в относительной успешности апрелей есть и фундаментальное обоснование. В последние годы мы видим тенденцию менеджмента публичных компаний давать консервативные прогнозы на год. Таким образом руководство не создает завышенных ожиданий и оставляет себе пространство для увеличения расходов в течение года. Однако уже после первого квартала становится понятно, что годовой прогноз слишком консервативный, и даже если менеджмент его не меняет, то это делают аналитики в начале сезона отчётностей.

Таким образом руководство не создает завышенных ожиданий и оставляет себе пространство для увеличения расходов в течение года. Однако уже после первого квартала становится понятно, что годовой прогноз слишком консервативный, и даже если менеджмент его не меняет, то это делают аналитики в начале сезона отчётностей.

Подобного мы ждем и в этот раз. США из-за массовой вакцинации проходят весну заметно лучше большинства Европейских стран и лучше, чем можно было ожидать в январе-феврале, когда менеджмент давал годовые прогнозы. В связи с этим мы ждем не только хороших финансовых результатов (что уже отражено в текущих ценах, учитывая мощный рост рынков), но и повышения годовых прогнозов.

Сезон отчетностей стартует уже на этой неделе, и первыми по традиции свои результаты представят компании финансового сектора, но перед этим во вторник выйдут данные по инфляции за март. Сейчас мы входим в период особенно высокого роста цен из-за эффекта низкой базы, ведь ровно год назад начался кризис. Ожидается, что по итогам марта инфляция в США составит 2,5% (год-к-году), в апреле, вероятно, достигнет 3%, а в мае может уйти к отметке в 3,5%, что будет максимальным значением с сентября 2011 года. Мы считаем, что даже 4% в мае не будет большим сюрпризом. Однако затем темпы роста потребительских цен должны снизиться и вернутся к 2,5% осенью. Если так и будет, то рост инфляции выпадет из списка главных рисков для рынка акций. Но если инфляция даже по итогам сентября будет держаться выше 3%, то инвесторы начнут сильно переживать, а на рынки вернется волатильность.

Макроэкономическая статистика

Статистика на прошедшей неделе была скорее негативной. В США вновь растут первичные обращения за пособиями по безработице, сильнее ожиданий снизились промышленные заказы. Китай отчитался по инфляции, сильное ускорение наблюдается и в производственной части и в потребительской. Тем не менее потребительская инфляция только вышла в зелёную зону, так что в абсолютных значениях она всё ещё мала. В США также ускорилась производственная инфляция, что стало сюрпризом для рынка. Отдельно рассмотрим дефицит торгового баланса США. Предыдущий президент США ставил задачу по сокращению дефицита, от части для этого были начаты торговые войны с Китаем. Но на графике мы видим, что почти весь президентский срок Трампа ситуация только ухудшалась и лишь в конце 2019 года, когда начали действовать новые торговые договорённости, получилось вернуться к исходной точке. На этом моменте началась пандемия, Китай быстрее всех справился с ситуацией, что вылилось в ещё больший дисбаланс. От новой администрации пока не видно шагов в этом направлении, так что, вероятно, существенных изменений ждать не стоит.

В США также ускорилась производственная инфляция, что стало сюрпризом для рынка. Отдельно рассмотрим дефицит торгового баланса США. Предыдущий президент США ставил задачу по сокращению дефицита, от части для этого были начаты торговые войны с Китаем. Но на графике мы видим, что почти весь президентский срок Трампа ситуация только ухудшалась и лишь в конце 2019 года, когда начали действовать новые торговые договорённости, получилось вернуться к исходной точке. На этом моменте началась пандемия, Китай быстрее всех справился с ситуацией, что вылилось в ещё больший дисбаланс. От новой администрации пока не видно шагов в этом направлении, так что, вероятно, существенных изменений ждать не стоит.

Две крупнейшие экономики Европы продолжают буксовать. Промышленное производство в феврале сократилось, хотя консенсус ожидал роста. А главное, что новая волна заболеваемости началась позже, значит проблемы не только в вирусе. Если посмотреть на график ежемесячного прироста за последние 5 лет, то мы увидим, что и без пандемии промышленность Германии и Франции не показывала роста. Конечно же мир меняется и на первый план выходят другие отрасли, но для Европы вклад промышленности всегда был крайне важным.

На этой неделе выйдет большой объём данных. США отчитаются по потребительской инфляции, этот показатель может оказать сильное влияние на фондовые рынки, если рост ускорится. Мартовские данные по ритейлу и промышленному производству должны выйти в плюс, а строительство новых домов должно вернуться к январским уровням. Европейские страны продолжат отчитываться по промышленному производству за февраль. После негативных данных прошлой недели прогнозы ещё могут немного скорректироваться. Китай отчитается по торговле, консенсус ждёт существенного роста торговых операций, что в первую очередь связано с эффектом низкой базы. Также власти поднебесной опубликуют данные по основным показателям экономики – росту промышленного производства, продажам в ритейле и росту ВВП за 1 квартал.

прокатится ли мировая экономика на «американских горках»?

Содержание

Антон Табах,

управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА»

Новый пакет поддержки экономики почти в $2 трлн и ожидаемый вскоре пакет инфраструктурных расходов позитивно скажутся не только на американской экономике, но и на экономиках других стран, оказав повышательное давление на совокупный спрос и, таким образом, на экономический рост. Аналогичное влияние окажет смягчающая монетарная политика. Опасения «мертвой петли» на американских горках преувеличены – в ближайшее время нет оснований ожидать избыточно резкого всплеска инфляции и последующего ужесточения монетарной политики по разным причинам. Для мировой экономики, в особенности экспортеров сырья, «байденомика» носит позитивный характер – восстановительный рост ускорится, спрос на ресурсы и выручка вырастет, а риск кризиса ликвидности преувеличен. Для России санкции остаются сдерживающим фактором, но в целом отношение к ним за последние годы стало значительно спокойнее. Экономика и финансовые рынки адаптировались к ограничениям, а у государства достаточно ресурсов для купирования проблем от новых санкций.

Аналогичное влияние окажет смягчающая монетарная политика. Опасения «мертвой петли» на американских горках преувеличены – в ближайшее время нет оснований ожидать избыточно резкого всплеска инфляции и последующего ужесточения монетарной политики по разным причинам. Для мировой экономики, в особенности экспортеров сырья, «байденомика» носит позитивный характер – восстановительный рост ускорится, спрос на ресурсы и выручка вырастет, а риск кризиса ликвидности преувеличен. Для России санкции остаются сдерживающим фактором, но в целом отношение к ним за последние годы стало значительно спокойнее. Экономика и финансовые рынки адаптировались к ограничениям, а у государства достаточно ресурсов для купирования проблем от новых санкций.

Макроэкономическая ситуация в США в начале 2021 года

Основной негативный эффект пандемии COVID-19 отразился на экономике США во II-м квартале 2020 года. Падение ВВП оказалось меньше, чем в других развитых странах – Великобритании, странах Еврозоны, Японии и других. В III и IV кварталах ВВП все еще оставался ниже, чем в тех же периодах в 2019 году, но началось постепенное восстановление.

В III и IV кварталах ВВП все еще оставался ниже, чем в тех же периодах в 2019 году, но началось постепенное восстановление.

С начала 2021 года во многих развитых странах начала набирать обороты вакцинация. На начало марта в США введено более 75 млн доз вакцины (учитываются обе дозы в случае двухфазной вакцины), а по уровню проведенных на 100 человек вакцинаций США занимают 4-е место в мире: на 100 человек введено в среднем 23,2 доз вакцины.

На фоне снижения количества заболевших и расширения вакцинации постепенно начинает восстанавливаться спрос, а на рынках укрепляется надежда на возвращение к доковидному миру. К началу 2021 года практически до предкризисного уровня восстановилось промышленное производство.

Антикризисные пакеты помощи, введенные в 2020 году, поддержали реальные располагаемые доходы домохозяйств: доходы выросли, не успев упасть, но уже к концу 2020 года вернулись к трендовым значениям. В январе 2021 года снова произошел рост за счет очередного антикризисного пакета, предполагающего прямые выплаты по $600 на каждого взрослого и ребенка.

Потребительские расходы, в свою очередь, значительно упали после начала пандемии, и в летний, относительно спокойный период восстановиться до предкризисных уровней не успели. В январе 2021 года наметился новый этап роста на фоне декабрьского антикризисного пакета. Уровень безработицы достаточно быстро снизился относительно пугающих 14%, но до предкризисного уровня еще далеко: в январе 2021 года уровень безработицы составил 6,3% (в феврале 2020 года – 3,5%).

С III квартала происходит постепенное восстановление внешнеэкономических операций: импорт восстановился практически до предкризисного уровня (следует отметить, что некоторое снижение импорта началось еще до пандемии – в силу торговой войны с Китаем). Экспорт также постепенно восстанавливается, но значительно медленнее.

Баланс счета текущих операций снижался с начала пандемии – к III кварталу дефицит счета текущих операций достиг $179 млрд, рекордного значения с кризиса 2008-2009 года. Основная причина – вложения в американскую экономику инвесторов со всего мира, причем главным образом это инвестиции в казначейские ценные бумаги, наиболее надежный актив на фоне высокого уровня неопределенности.

Наиболее резкий рост спроса на казначейские облигации и соответствующий рост облигаций в обращении произошел в апреле 2020 года, однако умеренный темп роста объема облигаций в обращении поддерживается и на начало 2021 года. Наращивание государственного долга дало новый импульс дискуссии о надежности американских казначейских бумаг.

Резюме.

С расширением программы вакцинации в США постепенно снимаются ограничения на экономическую деятельность, происходит восстановление спроса, внешней торговли. Уровень занятости пока не восстановился до предкризисных уровней, но в условиях сохраняющегося давления на сферу услуг это естественно.

Фискальный ответ на пандемию и новый курс Байдена

Для борьбы с пандемией в 2020 году в США были приняты несколько крупных антикризисных фискальных пакетов, общим объемом почти $4 трлн.

- Coronavirus Preparedness and Response Supplemental Appropriations Act (6 марта 2020 г.) – $ 8,3 млрд

- Families First Coronavirus Response Act (18 марта 2020 г.) – $ 192 млрд

- Coronavirus Aid, Relief and Economy Security Act («CARES Act») (27 марта 2020 г.) – $ 2,3 трлн

- Paycheck Protection Program and Health Care Enhancement Act (PPP&HCE) (24 апреля 2020 г.)– $ 483 млрд

- Emergency Aid for Returning Americans Act (13 июля 2020 г.) – $ 9 млрд

- September 2020 Continuing Resolution (30 сентября 2020 г.) – $ 32,2 млрд

- Response & Relief Act (27 декабря 2020 г.) — $ 958 млрд

Response & Relief Act, подписанный президентом Дональдом Трампом в конце 2020 года, содержит фискальные меры по поддержке кредитования ($339 млрд), прямые выплаты гражданам ($166 млрд), «детские» пособия и пособия по безработице ($148 млрд), расходы на систему здравоохранения ($90 млрд) и другие расходы.

По данным проекта COVID Money Tracker, на конец января было распределено около $3 трлн из запланированных $4 трлн (без учета нового пакета Байдена).

Перед своей инаугурацией Джо Байден предложил новый пакет фискальной помощи размером в $1,9 трлн. В рамках этого пакета также предусмотрены прямые выплаты – размером $1400, то есть, с учетом декабрьского пакета американские граждане получат по $2000, другие виды выплат населению, расходы на систему здравоохранения, помощь пострадавшим предприятиям.

С учетом нового пакета Байдена суммарные фискальные стимулы, введенные в США за последний год, составят почти $6 трлн, что составляет примерно 30% ВВП США.

Одна из основных целей фискального стимулирования – достижение полной занятости к 2022 году (имеется в виду поддержание безработицы на естественном уровне, NAIRU). Стоит заметить, что восстановление занятости – особенно в сфере услуг – ограничено не отсутствием фискального стимулирования, а темпами вакцинации, поэтому не стоит ожидать сколько-нибудь быстрого восстановления занятости до предкризисных уровней.

Объемы фискальной помощи вызывают беспокойство у экспертов: объем запланированных вливаний значительно превышает разрыв между потенциальным и реальным ВВП США. Даже в соответствии с консервативными оценками пакет помощи Байдена увеличит американский ВВП на более, чем триллион долларов, тогда как до потенциального ВВП американской экономике не хватает 400-600 млрд долларов. 1

Однако существует ряд факторов, которые смягчат этот эффект:

- В конце февраля 2021 года начала происходить коррекция антикризисного плана, в результате которой проинфляционные факторы, создаваемые этим пакетом, значительно снизились относительно первоначального варианта. Так, например, вопрос о поднятии МРОТ до $15 откладывается на неопределенный срок, а для выплат граждан повышена верхняя планка объема ежегодных доходов. Кроме того, часть запланированного пакета будет расходоваться не в один момент – например, пособия по безработице будут выплачиваться постепенно, до конца III квартала 2021 года.

- Существенная часть антикризисного пакета представляет собой социальные расходы, которые не приведут ко второму «горбу» роста, а скорее всего пойдут на сокращение долгов.

- Часть антикризисного пакета – около четверти – представляют межбюджетные трансферты, налоговые отсрочки и льготы.

- Основные составляющие индекса потребительских цен не свидетельствуют об инфляции, так что даже ощутимый рост цен на некоторые товары и услуги не окажет значительного влияния на потребителей (подробнее в следующем разделе).

Стоит отметить, что США неплохо прошли коронакризис – собираемость налогов упала только в сильно зависимых от нефти и туризма штатах. Однако бюджеты муниципалитетов и некоторых штатов будут требовать внимания, как и поддержка безработных.

Кредитное качество США

После кризиса 2008-09 гг. бюджет оставался дефицитным, размер долга не снижался относительно ВВП, но обслуживание долга становилось все легче, благодаря снижению доходности долга на фоне нулевой ставки ФРС. Только рост ставки ФРС в 2017-18 гг. угрожал стабильности системы, но с 2019 г. ее опять стали снижать. 2020 г. привел к резкому ухудшению ситуации: дефицит и размер госдолга заметно возрос, процентная нагрузка также подросла, однако насколько плоха ситуация с кредитным качеством?

Как Агентство уже рассказывало на вебконференции в июле 2020 г. «Американский госдолг больше не актив №1», бюджет федерального правительства США был дефицитным долгое время, т.к. при размере доходов федерального бюджета в среднем в размере 17% ВВП (а в кризисные годы около 15% ВВП) расходная часть выросла до 18% во второй половине 2010-х годов (а в кризисные годы она составляла 20-22% ВВП). Учитывая огромную господдержку в ближайшие годы первичный дефицит бюджета (без учета средств на обслуживание госдолга) может составить до 7% ВВП (в 2020 г. 12,5% ВВП) при уровне поддержки экономики, аналогичном прошлому кризису.

На фоне бюджетного дефицита размер госдолга существенно вырос. Если к началу кризиса он составлял 104-105% ВВП, то по результатам 2020 г. он вырос до 133% ВВП. Фискальная политика правительства США уже долгое время не является контрциклической (при экономическом росте бюджет должен быть профицитным, при рецессии осуществляется поддержка государством экономики, что приводит к дефициту), что в среднесрочной перспективе ведет к постепенной потере финансовой устойчивости. Структурные особенности политической системы, при которых легко проходят снижения налогов, но достаточно сложно — повышение налоговых поступлений без роста экономики и доходов населения, дополнительно стимулируют разрастание долга федерального правительства.

По итогам 2020 года долг федерального правительства США составил 811% от доходов бюджета (или 133% от ВВП). Это один из самых высоких показателей в мире, и он в разы больше установленных международными институтами предельных значений. Очевидно, что другие страны при таком объеме госдолга и хроническом дефиците бюджета уже оказались бы в ситуации дефолта. Это видно на исторических примерах, указанных в таблице.

Таблица 1. Показатели стран перед дефолтами, вызванными бюджетными проблемами.

| Долг/доходы, % | % расходы/ Доходы, % | Дефицит/ВВП, % | |

| Боливия, 1979 | 802 | — | 6 |

| Уругвай, 1983 | 341 | — | 9 |

| Перу, 1984 | 518 | — | 3 |

| Пакистан, 1999 | 555 | 55 | 7 |

| Уругвай, 2003 | 414 | — | 4 |

| Белиз, 2006 | 355 | 24 | 6 |

| Греция, 2012 | 364 | 15 | 11 |

Источник: составлено авторами.

Процентные расходы (расходы на обслуживание государственного долга) бюджета США пока близки к отметке в 10-15% от доходов бюджета. По общепринятым меркам приемлемая процентная нагрузка составляет 10%. Несложно посчитать, что при долге в 140% от ВВП через пять лет процентная ставка по долгу должна держаться на уровне 1,2%, чтобы процентная нагрузка на бюджет не превышала десятипроцентного порога. При этом рынок ожидает инфляцию на уровне более 2% в ближайшие десятилетия. Получается, что ФРС должна проводить политику с отрицательными реальными процентными ставками многие годы только ради поддержания устойчивости пирамиды госдолга.

ФРС в своей монетарной политике руководствуется рядом правил, которые упрощенно были сведены в формулу, известную как «правило Тейлора». Руководствуясь этим правилом, можно ожидать, что ФРС при постоянном превышении инфляции уровня в 2% установит ставку хотя бы в 3% для борьбы с повышенной инфляцией сначала и с перегретым рынком труда в дальнейшем. В этом случае процентные расходы со временем вырастут до 26% от доходов бюджета, что поставит правительство США в сложное положение.

Монетарная политика ФРС после пандемии

Для борьбы с экономическим кризисом, вызванным пандемией COVID-19, ФРС ввела ряд существенных мер в течение 2020 года:

- Была снижена ставка по федеральным фондам на 150 б.п. – до 0-0,25 б.п.

- Проводилось количественное смягчение – в марте 2020 года ФРС объявила о том, что планирует купить казначейских облигаций и ипотечных ценных бумаг на $700 млрд.

- ФРС также запустила программу скупки корпоративных ценных бумаг. Долги скупались у заемщиков с рейтингом не ниже BBB-/Baa3 на 22.03.2020, даже если он на дату покупки был понижен до BB-/Ba3, объявленный объем планируемых покупок – $750 млрд.

- Были введены и другие меры поддержки кредитования: скупались коммерческие векселя компаний, предоставлялись кредиты для покупки высоконадежных активов и другие.

В конце августе 2020 года ФРС объявила о смягчении инфляционного таргета с целью поддержания рынка труда и восстановления экономики. Таргет сменился с 2% до «в среднем 2%» и, в связи с тем, что на протяжении длительного периода инфляция была чуть ниже 2%, ФРС сообщила, что ставки не будут подняты, если инфляция будет «слегка выше 2%» — на уровне 2,25-2,5%.

В результате программ покупки государственных и корпоративных долгов баланс ФРС вырос значительно: за год (с марта 2020 года по март 2021 года) объем активов вырос почти на 80%. В первую очередь рост произошел за счет роста объема казначейских облигаций на балансе ФРС (за год — с $2,5 трлн до $4,8 трлн), а также за счет и ипотечных ценных бумаг (объем вырос с $1,4 трлн до $2,2 трлн).

Программы скупки корпоративных активов проводились и ранее – например, в Европе с 2016 года существует Corporate Sector Purchase Programme, в Японии с 2013 года существует Outright Purchases of CP and Corporate Bonds. Однако в данном случае корпоративные активы выкупались быстро и в существенном объеме. Программа скупки корпоративных активов в США была закончена в конце 2020 года, на балансе ФРС на этот момент оставалось корпоративных долгов на $14 млрд, только 3% из них имели спекулятивный кредитный рейтинг.

Политика обеспечения рынка ликвидностью для ФРС оборачивается накоплением существенного количества активов на балансе. Федеральная резервная система как бы принимает на себя роль «кредитора основной инстанции» как минимум на период выхода из рецессии. Причем, в первую очередь — для государственного бюджета, а не для корпоративного сектора. Такое положение будет стимулировать ФРС держать ставки на около-нулевом уровне, чтобы не создать проблемы обслуживания долга.

Потребительская инфляция на фоне экстра-мягкой политики ФРС постепенно поднимается с около-нулевых значений середины 2020 года: в начале 2021 года инфляция достигла уровня в 1,36%. Значительно более динамична инфляция производителей: после небольшого периода дефляции в середине 2020 года на фоне ограничения экономической деятельности достаточно быстрое увеличение темпов роста цен производителей началось в конце 2020 года – начале 2021.

Существуют опасения, что в совокупности со стимулирующей фискальной политикой и новым масштабным пакетом Байдена мягкая монетарная политика может создать повышательное давление на инфляционные ожидания – в январе 2021, вероятно, на фоне объявления нового пакета помощи, ожидания в отношении в отношении потребительской инфляции увеличились до 3%.

Председатель ФРС Джером Пауэлл не считает, что в ближайшее время инфляция может представлять угрозу для американской экономики. Индекс давления на цены – вероятность превышения инфляцией порога в 2,5% — не свидетельствует о приближающейся инфляции. Согласно индексу, который публикует Федеральный банк Сент-Луиса, вероятность того, что темпы инфляции превысят отметку в 2,5% — около 10%. Объемы фискальных вливаний не учитываются напрямую при подсчете индекса, поэтому пакет антикризисной помощи может оказать некоторое давление на цены, но есть и другие причины полагать, что значительного роста инфляции в ближайшем будущем не произойдет.

Основной показатель для измерения инфляции в США – индекс потребительских цен для городских жителей, он охватывает изменения цен для около 90% населения США. Веса для отдельных товаров меняются в зависимости от потребительских расходов в соответствующем периоде, в среднем базовые компоненты индекса таковы: около трети индекса складывается из изменения цен на жилье, 14% — расходы на еду, 7% — медицинские услуги, 6% — энергетика.

Нет причин полагать, что цены жилье или медицинские услуги будут значительно расти в ближайшем будущем, скорее возможна дефляция по этим группам услуг: спрос на аренду жилья в городах падает с развитием удаленной работы, для медицинских услуг инфляционные факторы также невелики и компенсируются дефляционными факторами (например, развитием телемедицины), цифровые услуги, также составляющие существенную долю индекса, дешевеют. Таким образом, только 20% индекса (еда и энергетика) могут создавать инфляционное давление.

В целом инфляция в США носит немонетарный характер. Если построить формулу, предсказывающую уровень инфляции, исходя из средней инфляции за последние 5 лет, шоков от изменения цен на нефть и пшеницу за последние 2 года, а также уровня безработицы, то получится формула с хорошей объясняющей способностью.

Резкие всплески в монетарной базе или монетарной массе в США уже наблюдались в прошлом, например, в 1983 и 2009 гг., однако существенного ускорения инфляции за ними не последовало. Инфляция следом за этими всплесками наоборот была даже ниже, чем описывает формула.

Следует ожидать дальнейшего повышения уровня инфляции в первом полугодии за счет эффекта базы – в I-II квартале 2020 года наблюдалось сильное падение темпов потребительской инфляции и дефляция для производителей. Важно заранее понимать, что возросшие темпы инфляции будут спровоцированы не столько фискальным пакетом поддержки или ростом цен на медицину или жилье.

Резюме.

Опасения стремительного роста инфляции в результате фискального стимулирования преувеличены, поскольку часть мер после рассмотрения была сокращена, а оставшаяся часть будет растянута во времени и не способствует созданию единовременного инфляционного давления. При этом в I—II квартале будет наблюдаться всплеск инфляции, но в первую очередь из-за эффекта базы – в тот же период в 2020 году инфляция в США была крайне низкой.

Уровень процентных ставок в экономике

С началом пандемии произошло значительное снижение уровня процентных ставок в экономике США на фоне мягкой монетарной политики, а также повышенного спроса на казначейские облигации со стороны внутренних и иностранных инвесторов в условиях высокого уровня неопределенности.

Однако с конца августа 2020 года доходность начала расти, одновременно с ней кривая доходностей стала становиться круче – начал увеличиваться спред доходности 10-летних и 2-летних облигаций. Доходности 10-летних облигаций увеличиваются на фоне позитивных настроений относительно восстановления экономики и растущих инфляционных ожиданий, в то время как доходности краткосрочных бумаг остаются на около-нулевом уровне.

Зависимость между номинальной процентной ставкой и уровнем инфляции интуитивно очевидна: рост инфляционных ожиданий должен приводить к росту доходностей по долгам. Каждый раз после паники на рынке и ожидания восстановления в экономике США (последние были в 2003, 2009 гг.) или просто на фоне изменения ожидаемых действий ФРС в будущем (2013 г.) наблюдается рост доходности длинного долга.

Таблица 2. Уровень доходностей по гособлигациям США на пике 2003, 2009, 2013 гг., инфляционные ожидания и предположения на 2021 г.

| Максимальная доходность | Спред | ||||||||||

| 1y | 5y | 10y | 30y | 5y vs 1y | 10y vs 1y | 30y vs 1y | Инфляционные ожидания (10y, оценка) | ||||

| hike 2003 | 1,4 | 3,6 | 4,7 | 5,4 | 2,2 | 3,3 | 4,0 | 2,29 | |||

| hike 2009 | 0,6 | 3,0 | 4,0 | 5,1 | 2,4 | 3,5 | 4,5 | 2,09 | |||

| hike 2013 | 0,1 | 1,8 | 3,0 | 4,0 | 1,7 | 2,9 | 3,8 | 2,06-2,26 | |||

| 2021 | 0,1 | 2,0 | 3,0 | 4,0 | 1,9 | 2,9 | 3,9 | 2,20 | |||

При тех же инфляционных ожиданиях и нулевых ставках ФРС можно ожидать максимальную доходность по 10-летним гособлигациям в 3-3,5%.

Доходности по корпоративным облигациям резко выросли на фоне объявления пандемии в марте 2020 года, однако после объявления программы скупки корпоративных долгов начали снижение, к февралю 2021 года достигли предкризисных уровней. Резкий рост уровня ставок по казначейским облигациям в начале 2021 года обусловлен некоторой паникой в отношении инфляционного давления, которое может оказать фискальный пакет помощи, однако на фоне сокращения пакета вероятен откат ставок – возможно даже до уровней начала 2021 года.

Резюме.

С учетом существенного объема запланированной фискальной поддержки следует ожидать поддержания ставок на низком уровне – в ином случае обслуживание государственного долга может быть затруднено. Мы ожидаем возврата ставок к уровням начала года на фоне снижения инфляционных ожиданий за счет снижения инфляционности фискального пакета Байдена.

Зеленая энергетика Байдена

К началу 2020 года США вышли на уверенное первое место по добыче сырой нефти, хотя в 2020 году она снизилась по понятным причинам. Основная причина – политика “America First”, проводимая Дональдом Трампом, включавшая в себя отказ от экологических целей, снятие ограничений на добычу в некоторых регионах, а также санкционную политику в отношении некоторых стран-производителей нефти.

Политика Джо Байдена в сфере энергетики отличается кардинально – Байден планирует вернуться к экологическим целям, дестимулировать добычу нефти. К реализации зеленого энергетического плана Байден планирует приступить через несколько месяцев – после принятия необходимых мер по борьбе с пандемией и вызванным ей экономическим кризисом. План предполагает переход к стопроцентно чистой энергетике и нулевым выбросам к 2050 году. Для достижения этой цели предполагается ужесточение ограничений на углеродные выбросы, разработка новых стандартов экономии топлива, запрет на выдачу новых разрешений для разработки месторождений нефти на федеральных землях, инвестирование $400 млрд на протяжении 10 лет в чистую энергетику, создание 10 млн рабочих мест в сфере зеленой энергетики. Судя по всему, под «ужесточением ограничений на выбросы» имеется в виду углеродный налог в том или ином виде.

Введение углеродного налога и других компонент вышеописанной политики определенно повысит себестоимость американской нефти, снизит предложение нефти со стороны США. С учетом фискального стимулирующего пакета и постепенного восстановления экономики на фоне вакцинации можно ожидать повышательного давления на цены на нефть и начала нефтяного суперцикла.

Мы ожидаем закрепление нефтяных цен не ниже текущего уровня по нескольким причинам: продление санкций в отношении Ирана, продолжение действия сделки ОПЕК+, ограниченное влияние производителей сланцевой нефти.

Сырьевой суперцикл – феномен продолжительного повышенного спроса на сырьевые товары, ведущий к значительному повышению цен, оканчивающийся стремительным снижением спроса и вследствие цен на сырьевые товары.

Резюме.

«Озеленение» энергетической политики при Байдене создаст повышательное давление на нефтяные цены и может привести к новому нефтяному супер-циклу на фоне продления санкций в отношении Ирана, продолжения действия сделки ОПЕК+, ограниченного влияние производителей сланцевой нефти.

Фискальный пакет помощи Байдена в совокупности с зеленой политикой в отношении энергетики окажет повышательное влияние на цены на нефть, что позитивно скажется на российском бюджете.

Санкции

Санкционная политика Джо Байдена в первые два месяца президенства представляется деятельной, но не революционной. Заявлена позиция США в отношении всех принципиальных вопросов: строительства «Северного потока – 2», отравления Навального, режима Мадуро в Венесуэле, военной хунты Мьянмы, наращивания производства урана в Иране, но при этом резких шагов ещё не сделано.

Первый раунд санкций против России в связи с отравлением Навального оказался номинальным – Байден продлил санкции, введенные Трампом ранее по «делу Скрипалей». Однако риторика сильно ужесточилась в середине марта. В ближайшее время в соответствии с законом о применении химического оружия 1991 года Россию ожидает следующий пакет санкций. Наиболее серьезная возможная мера – введение санкций в отношении возможности покупки американскими финансовыми институтами российского госдолга, однако вероятность ее реализации не слишком велика.

Резюме.

Влияние грядущего пакета санкций, каким бы он не оказался в разумных пределах, на экономику будет ограничено. Заявления о возможных санкциях звучат уже несколько лет, поэтому экономика России в значительной степени адаптирована к возможным ограничениям, а в уровень ставок заложена премия за санкционный риск.

Приложение

Управление Конгресса США по бюджету оценивает разрыв ВВП на конец 2020 года примерно в 3,25% — около $630,25 млрд. Комитет ответственного федерального бюджета (Committee for a Responsible Federal Budget) оценивает разрыв ВВП на 2021 год в $380 млрд.

Тривиальная оценка разрыва с помощью фильтра Ходрика-Прескотта показывает величину того же порядка – около $400 млрд на конец 2020 года.

Государственные расходы отражаются в ВВП не один к одному. Величина, на которую увеличивается ВВП при увеличении государственных расходов на один доллар (или на 1%) называется мультипликатором государственных расходов. Мультипликатор в теории всегда должен превышать 1 – теоретически каждый доллар расходов государства увеличивает чей-то доход, а значит потребление или инвестиции. Однако на практике мультипликатор выше 1 достигается достаточно редко: помимо вышеописанного положительного эффекта для ВВП, увеличение государственных расходов может вызывать снижение потребления, вытеснение частных инвестиций и экспорта.

Мультипликатор выше у так называемых производительных расходов – расходов, создающих физический или человеческий капитал. Примерами таких расходов можно назвать расходы на инфраструктуру, образование, здравоохранение. Экономический рост от таких расходов в идеальных условиях – двугорбый. Непроизводительные расходы – расходы на оборону, безопасность, а также социальные расходы – не создают капитала для «второго горба» экономического роста, а иногда даже в краткосрочном периоде имеют мультипликатор значительно меньше 1.

Комитет ответственного федерального бюджета оценивает средний мультипликатор пакета Response & Relief в 0,58, а нового пакета Байдена – в 0,67, то есть, каждый потраченный доллар увеличит ВВП на 58 и 67 центов соответственно. Даже если предположить, что мультипликатор значительно меньше 1, антикризисный пакет помощи окажет эффект, превышающий разрыв ВВП, что может привести к перегреву экономики и разгону инфляции.

1 Подробнее см. в приложении

рост цен в США шокировал финансовые рынки

В США неожиданно ускорился рост цен. Рынки закономерно отреагировали на это ростом доллара и удешевлением сырья и акций, Но не очень бурно. Инвесторы пока верят, что всплеск инфляции будет краткосрочным.

Данные о потребительской инфляции в США за апрель, вышедшие в среду на прошлой неделе, шокировали участников финансовых рынков, вызвав резкое падение фондовых индексов. Одновременно к большинству валют укрепился доллар США, подешевели сырьевые товары.

Геополитические вибрации: ослабление рубля только начинается Обвал рубляГеополитические вибрации: ослабление рубля только начинается

Однако эффект был краткосрочным. Уже на следующий день в США фондовые индексы стали отыгрывать провал. Доллар начал слабеть к некоторым валютам. В частности, по отношению к российскому рублю вечером 13 мая он стоил даже дешевле, чем накануне (см. график).

Мнения экспертов о дальнейшей динамике биржевых активов расходятся кардинально.

Александр Пирожков Все статьи автора17 мая 2021, 14:30 422

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

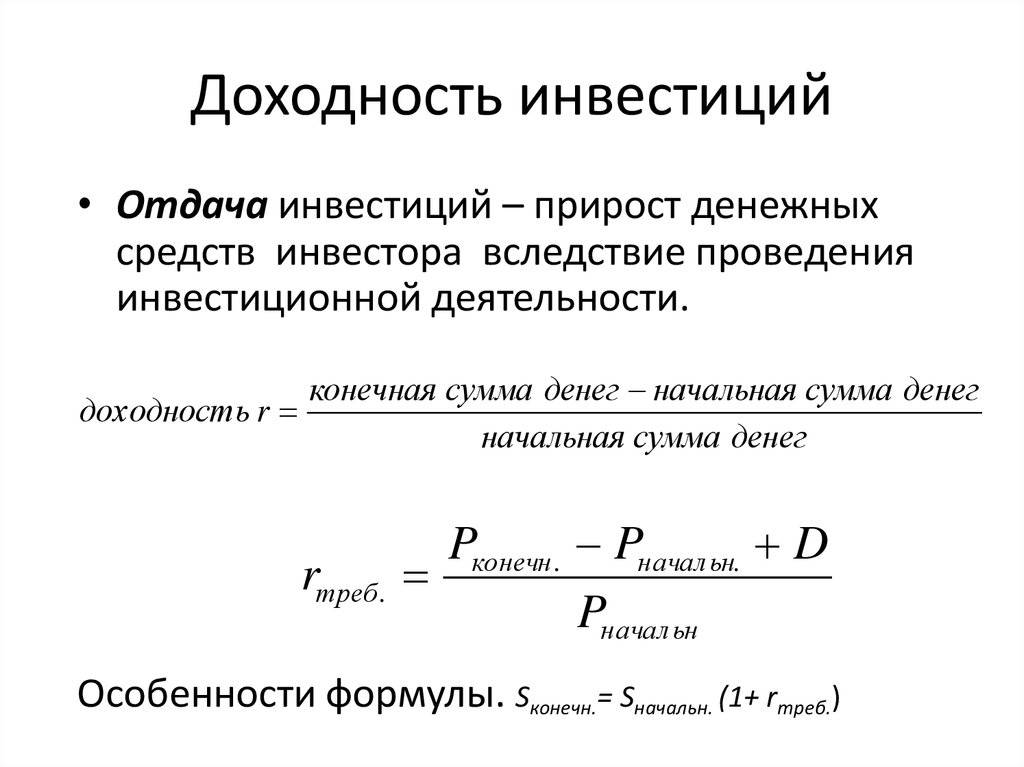

Калькулятор доходности инвестиций

Использование калькулятора доходности инвестиций

Чтобы использовать этот инструмент, вам нужно будет ввести количество лет, в течение которых вы планируете хранить инвестиционный продукт, ожидаемую норму прибыли, вашу первоначальную сумму инвестиций, вашу годовую сумму инвестиций, текущий уровень инфляции и вашу текущую налоговую ставку для инвестиций. . После ввода этих сумм нажмите «рассчитать». Это создаст график. Если вы хотите получить подробный обзор вашего инвестиционного сценария, вам нужно будет нажать кнопку «просмотреть отчет».

Вот дополнительная информация, которая может быть полезна при использовании калькулятора:

- Норма прибыли: это годовая ставка доходности для ваших инвестиций. За 10 лет, закончившихся в декабре 2015 года, годовая доходность S&P 500 составила 7,76%, включая реинвестирование дивидендов. С 1970 по 2015 год средняя ставка составляла 10,5 процента, начиная с 12-месячного максимума в 61 процент (июнь 1982–1983 годов) и до минимума -43 процента (март 2008–2009 годов). Эти цифры следует использовать только для составления оценок; будущие результаты не могут быть надежно предсказаны на основе прошлых тенденций.

- Ежегодное вложение: дополнительная сумма, которую вы планируете инвестировать каждый год сверх ваших первоначальных вложений.

- Ожидаемый уровень инфляции: введите средний уровень инфляции, который вы ожидаете во время инвестирования. С 1925 по 2015 год средний уровень инфляции, согласно индексу потребительских цен, составлял 2,9 процента.

- Налоговая ставка: введите общую налоговую ставку на основе дохода, федерального, государственного, местного и т. Д.

По мере ввода информации калькулятор автоматически определит общую стоимость ваших инвестиций в конце указанного времени и отобразит ее на синей полосе вверху.Изменение любого из этих значений, например, перемещение зеленых треугольников, также немедленно изменит ваши общие инвестиции.

Щелчок по «Показать отчет» переключит на новую страницу, показывающую более подробную разбивку инвестиций и их эффективности.

Хотите знать, какую ставку по ипотеке вы можете получить по жилищному кредиту или рефинансированию? Используйте кнопку «Получить бесплатную цитату» вверху, чтобы получить персонализированные котировки ставок от ипотечных кредиторов.

Калькулятор инфляции — NerdWallet

Как инфляция влияет на ваши сбережения

Скажем, билет в кино стоил 5 долларов в 2000 году, а в 2020 году тот же билет в кино стоит 10 долларов.Это не значит, что 5 долларов вырастут до 10 долларов. Это означает, что ваши 5 долларов — если вы просунуете их под матрас на 10 лет — в 2020 году позволят вам купить только половину билета.

Если сумма денег, которую вы имеете или зарабатываете, останется прежней, со временем вы купите меньше. продолжается. Это связано с инфляцией, которая может отрицательно сказаться на вашей покупательной способности или количестве товаров или услуг, которые вы можете купить за деньги.

Если вы хотите, чтобы сэкономленные деньги шли в ногу с инфляцией или, что еще лучше, перерастали ее, вам нужно, чтобы они собирали гораздо больше, чем пыль, пока вы проводите время.

Инвестирование позволяет накопить больше денег за счет сэкономленных долларов. Если вы зарабатываете среднегодовую доходность 6% — довольно консервативная цель, учитывая, что фондовый рынок исторически демонстрировал среднегодовую доходность около 7% после инфляции — 5 долларов, вложенных в 2000 году, сегодня могут стоить 16 долларов, что примерно достаточно для покупки 1,5. из тех билетов в кино. Вложите большую сумму — скажем, 10 000 долларов — и она действительно начнет расти как снежный ком: 10 000 долларов, вложенных в 2000 году, сегодня могут стоить более 32 000 долларов.

Имейте в виду, что инвестирование в фондовый рынок преследует долгосрочные цели, до которых не менее пяти лет.Если вам понадобятся деньги до этого, вам лучше спрятать их на высокодоходном сберегательном счете в Интернете.

Как рассчитать уровень инфляции

Для расчета уровня инфляции вам потребуются дата начала, дата окончания и диаграмма индекса потребительских цен. Сначала вычтите ИПЦ начальной даты из ИПЦ конечной даты. Затем разделите это число на ИПЦ начальной даты. Умножьте это число на 100 и добавьте знак процента, и вы получите уровень инфляции за этот период.

Уравнение: ((218.056-130.7) /130.7) x 100

Итак, мы имеем инфляцию 66,837% в период с 1990 по 2010 год.

Чтобы увидеть, как инфляция влияет на стоимость 1 доллара, сначала разделите уровень инфляции на 100. Затем , умножьте это число на 1 доллар (или любую начальную сумму в долларах по вашему желанию). Затем добавьте это число к своей долларовой сумме.

((66,837 / 100) x 1) + 1 доллар = 1,67 доллара

((66,837 / 100) x 5) + 5 долларов = 8,34 доллара

В этом случае 1 доллар в 1990 году имел покупательную способность 1,67 доллара в 2010 году и 5 долларов в 1990 год имел покупательную способность 8 долларов.34 в 2010 году.

Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

Финансовые формулы (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни.Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать ту или иную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.