35. Доход, прибыль, рентабельность: сущность, оценка, показатели измерения.

Доход – денежная оценка результатов деятельности организации в форме денежной суммы, поступающей в ее непосредственное распоряжение. Она отражает экономическую результативность хозяйственной деятельности организации. Получение организацией дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Выделяют общий, средний и предельный доход.

Общий (валовой) доход – это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на его количество:

Средний доход(AR) — это выручка от реализации единицы продукции, т. е. валовой доход, приходящийся на единицу проданной продукции. Средний доход равен частному от деления общего дохода на количество реализованной продукции .

Предельный (дополнительный) доход(MR) – это добавочный доход к валовому доходу организации, полученный от производства и продажи одной дополнительной единицы товара. Он дает возможность судить об эффективности производства, т.к. показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу. Предельный доход определяется как разность валового дохода от продажи n+1 единиц товара и валового дохода от продажи n товаров:

Доходы состоят из 2-х частей:

1. из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и не основной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги, оплаченные покупателем или заказчиком:

2. из внереализованных доходов, являющимися побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат:

• дивиденды на вложенные нам или приобретенные акции и другие ценные бумаги;

• штрафы, полученные от контрагентов;

• пени, неустойки;

• проценты за хранение денежных средств в банке и другие, не планируемые доходы

На величину дохода предприятия влияют как внутренние, так и внешние факторы. К внешним относятся: природные условия; государственное регулирование цен, тарифов, налоговых ставок, процентов; штрафные санкции; состояние рынка и другие. Внутренние факторы подразделяются на производственные и внепроизводственные. Внепроизводственные факторы включают в себя: снабженческую деятельность; сбытовую деятельность; социальные условия труда и быта; политика ценообразования на предприятии. Производственные факторы характеризуют наличие, использование средств и предметов труда, трудовых ресурсов: изменение объема средств труда; изменение времени работы оборудования; изменение количества предметов труда; изменение численности персонала; производительность труда; оборачиваемость оборотных средств. рост показателей качества является основным путем повышения доходности. Уменьшение величины совокупных материальных затрат на единицу продукции обеспечивает снижение ее себестоимости. Одним из направлений увеличения дохода является снижение цен при росте производства или повышение цен при спаде производства, что определяется законами спроса и предложения. Факторы, влияющие на изменение цен, будут являться факторами, влияющими на изменение дохода, второго порядка

Прибыль – это обобщающий показатель финансовых результатов хозяйственной деятельности, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

Выручка-с/с-Акциз-НДС = Прибыль от реализации ± Доходы (расходы) по текущей деятельности = Прибыль по текущей деятельности ± Прибыль от инвестиционной и финансовой деятельности = Прибыль до налогообложения – Налог на прибыль ± ΔОтложенные активы и обязательства = Чистая прибыль (резервный фонд, фонд накопления и фонд потребления) |

Функции прибыли:

• инвестиционная

• результативная — полученная прибыль оценивает эффективность деятельности предприятия

• стимулирующая — часть прибыли может быть использована в качестве источника материального вознаграждения.

• как показатель, характеризующий финансовые результаты хозяйственной деятельности.

Прибыль остающаяся в распоряжении предприятия после уплаты всех налогов, которые относятся на прибыль называется чистой прибылью и используется по следующим направлениям: – формирование денежных фондов предприятий; – финансирование затрат по развитию производства, на научные исследования, осуществление природоохранных мероприятий; – выплата работникам материальной помощи, премий, покрытие убытков жилищно-коммунального хозяйства и др.; – выплата дивидендов акционерам; – финансирование строительства жилья и других объектов непроизводственного назначения; – уплата штрафных санкций за нарушение налогового законодательства и др.

Налогообложение – процесс установления и взимания налогов в стране: определение размера налогов и их ставок, круга юридических и физических лиц, облагаемых налогами, а также порядка уплаты налогов.

Налоги и отчисления, включаемые в отпускную цену продукции и уплачиваемые из выручки: акцизы, отчисления в местные целевые бюджетные фонды и НДС.

Основными источниками увеличения прибыли являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Для определения резервов роста прибыли за сет увеличения объема производства необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции:

Рентабельность — относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Различают след. показатели рентабельности:

1)Рентабельность собственного капитала: Р=П/(осн. ср-ва+об-ые ср-ва)*100%

2) Рентабельность собств. капитала: Р=П от реализации/уст.фонд*100%

3) Рентабельность заемного капитала: Р=П от реализации/заемн.кап.*100%

4) Рентабельность продаж: Р=П от реализ./с/с реализ. прод.*100%

5) Рентабельность продукции: Р=П/с/с*100%

6) Рентабельность оборота: Р=П от реализ./Оборот(вся реализ. продукция)*100%

На каждом предприятии должны предусматривать плановые мероприятия по увеличению рентабельности. В общем плане эти мероприятия могут быть следующего характера:

Увеличение выпуска продукции.

Улучшение качества продукции.

Продажа излишнего, ненужного оборудования или сдача его в аренду.

Снижение с/с продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей.

Диверсификация производства.

Расширение рынка продаж.

Ужесточение финансовой и производственной дисциплины.

studfile.net

Доход, прибыль и рентабельность предприятия

ДОХОД, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Содержание

1. Доход предприятия

. Прибыль предприятия, ее виды и распределение

. Рентабельность и ее виды

4. Материал для запоминания

5. Задачи

1. Доход предприятия

Доход — это важнейший экономический показатель работы предприятия, отражающий финансовые поступления от всех видов деятельности (реализация продукции, оказание услуг, выполнение работ).

Различают валовый, средний и предельный доход:

Валовой (совокупный, общий) доход — это денежная сумма, получаемая от продажи произведенной продукции (выручка). Он равен цене товара, умноженной на количество реализованного товара:

ВД = Ц ´ А.

Средний доход — равен общему доходу, деленному на количество единиц проданной продукции (средняя цена реализации):

СД = ВД / А.

Предельный доход — это величина денежных средств, на которую возрастает валовой доход в результате увеличения количества произведенной и реализованной продукции на одну единицу:

ПД = DВД / DА.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в сочетании с показателем предельных издержек служит стоимостным ориентиром возможностей расширения предприятия.

В экономике предприятия есть некоторые отличия в определении дохода по сравнению с микроэкономикой. Здесь доход — это все полученные в рассматриваемом периоде средства предприятия, которые могут быть направлены им на развитие и потребление, т.е. валовой доход — это денежные поступления от реализации продукции (работ, услуг) за вычетом материальных затрат на ее производство и реализацию. Таким образом, валовой доход предприятия включает чистую прибыль, а также две составляющие от себестоимости — заработную плату и амортизационные отчисления.

ВД = В — МЗ — НН — НП ,

где В — выручка;

МЗ — материальные затраты;

НН — начисленные налоги;

НП — налоги на прибыль.

Кроме этого, различают чистый доход предприятия. Это часть валового дохода, остающаяся после формирования фонда оплаты труда (за вычетом средств на оплату) и являющаяся источником денежных накоплений предприятия.

Понятие дохода, которое дает микроэкономика используется для экономического анализа и оценки деятельности предприятия, а второе определение (предпринимательское) служит для целей налогообложения и распределения средств.

2. Прибыль предприятия, ее виды и распределение

Прибыль предприятия — это разность между выручкой от реализации продукции (работ, услуг) и общими издержками. Это главный, обобщающий показатель оценки хозяйственной деятельности предприятия.

Однако в условиях самофинансирования и коммерческого расчета прибыль предприятий выступает не только в качестве главного результата финансово-хозяйственной деятельности предприятия, но также:

одним из важнейших источников пополнения доходной части государственного и местных бюджетов;

источником самофинансирования и развития предприятия;

основой для инвестиционной и инновационной деятельности предприятия;

источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

Особенностью прибыли в условиях рынка является не накопление ее в денежной форме, а расходование на инвестиции и инновации, на обеспечение экономического роста предприятия и повышения его конкурентоспособности.

С точки зрения микроэкономики различают бухгалтерскую, экономическую и нормальную прибыль.

Бухгалтерская прибыль — это разность между валовым доходом (выручкой) и бухгалтерскими (явными) издержками предприятия.

Но для экономической оценки деятельности и дальнейшего развития предприятия этот показатель недостаточно объективен.

Экономическая прибыль — это разность между выручкой (валовым доходом) и экономическими издержками. Экономические издержки — это упущенный доход, который предприятие получило бы, если бы использовало свои ресурсы (средства) по-другому.

В случае когда валовой доход равен экономическим издержкам, т.е. равен наилучшему альтернативному доходу (экономическая прибыль равна нулю), предприятие получает нормальную прибыль.

Нормальная прибыль — это прибыль, которую предприятие могло бы получить, используя свои ресурсы по-другому, но получило у себя.

Эти показатели используются для экономического анализа развития предприятия, но для целей налогообложения и распределения средств выделяют другие виды прибыли.

Валовая (балансовая) прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг): (Прп), основных фондов, иного имущества предприятия: (Прф) и доходов от внереализационных операций (Пво), уменьшенных на сумму расходов по этим операциям:

Пв = Прп + Прф + Пво..

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без НДС и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость:

Прп = Врп — НДС — А — И.

Прибыль от реализации основных фондов и иного имущества предприятия учитывается как разность (превышение) между проданной ценой и первоначальной (или остаточной) стоимостью этих фондов, увеличенной на индекс инфляции:

Прф = Врф — Сф ´ jи .

Прибыль от внереализационных операций считается как разность между доходами и расходами от внереализационных операций:

Пво = Дво — Рво.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходов по акциям и т.д.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в полном распоряжении предприятия.

Прибыль и доходы предприятий являются основным источником формирования государственного и местных бюджетов РБ. В 1994 году отчисления от налога на прибыль и доходы предприятий составили 29,8% доходной части государственного бюджета.

При определении налогооблагаемой прибыли из балансовой прибыли вычитается прибыль, полученная от мероприятий, доходы от которых облагаются отдельным налогом (доходы от акций, облигаций, депозитов, а также от участия в совместных предприятиях). Затем прибыль уменьшается на сумму налога на недвижимость (3% от стоимости объекта в год). Рассчитанная таким образом налогооблагаемая прибыль уменьшается также на сумму льготируемой прибыли (прибыль, используемая на мероприятия по ликвидации последствий аварии на ЧАЭС, на проведение природоохранных мероприятий, на научно-исследовательские и конструкторские работы, на расширение производства и т.д.), при этом общая сумма льготируемой прибыли должна быть не более 50% балансовой.

Оставшаяся сумма облагается налогом на прибыль. Установлены разные ставки налогов. Прибыль предприятий облагается по ставке 30%, предприятий АПК — 10%. Доходы от акций, долевого участия и т.д. — 15%. Доходы от казино, видеосалонов и т.д. — 60%. Доходы от биржевой и брокерской деятельности — 40%. Государственным предприятиям, не принявшим государственный заказ к выполнению, ставка налога на прибыль увеличивается на 5 единиц. Предприятия, обеспечивающие производство и поставку товаров народного потребления сверх уровня прошлого года, выплачивают налог из прибыли прироста на 50% меньше.

Реальная средняя ставка налога из балансовой прибыли в 1994 году составила 40%. Для сравнения: в США — 28,7 %.

Льготы по налогу на прибыль предоставляются также по прибыли, использованной на:

содержание пионерских лагерей, детских дошкольных учреждений;

домов инвалидов, на другие благотворительные цели;

создание рабочих мест для инвалидов и т.д.

Порядок уплаты налога и льготы определены законом РБ «О налогах на доходы и прибыль предприятий, объединений, организаций».

Чистая прибыль — это прибыль, остающаяся у предприятия после уплаты налогов и платежей. Она поступает в полное распоряжение предприятия, которое и определяет направления ее дальнейшего использования, если иное не предусмотрено уставом предприятия.

Первоочередные платежи — это штрафы, неустойки и т.д. В собственность членов трудового коллектива прибыль передается с целью повышения заинтересованности работников предприятия в высоких конечных результатах производства. Размер доли прибыли, передаваемой в собственность членов трудового коллектива, устанавливается собственником имущества, а порядок ее распределения между работниками определяется собранием трудового коллектива.

3. Рентабельность и ее виды

рентабельность доход прибыль

Рентабельность — показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным и текущим затратам, благодаря которым получена эта прибыль.

Различают рентабельность производства и рентабельность продукции. Рентабельность продукции показывает результативность текущих затрат, она определяется отношением прибыли от реализации товарной продукции к ее себестоимости:

Рп = Пп / Сп ´ 100.

Рентабельность продукции определяется как в целом по всей продукции, так и по отдельным ее видам.

Похожие работы

www.studsell.com

28. Доход и прибыль фирмы. Рентабельность фирмы.

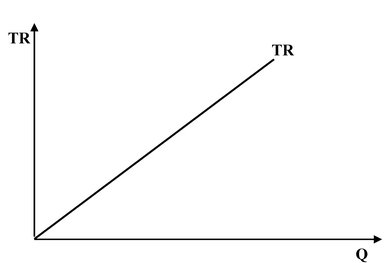

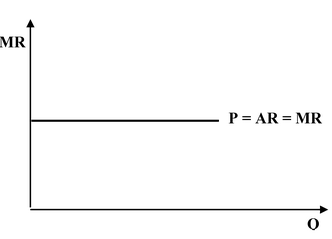

Фирма соединяет в процессе производства ресурсы и выпускает продукцию с целью ее реализации на рынке. Денежный доход, получаемый фирмой в результате продажи определенного количества произведенной продукции, называется общим (валовым, совокупным) доходом (TR). Он зависит от количества реализованной продукции (Q), ее рыночной цены (P) и рассчитывается по формуле: TR= Q* P.

Средний доход фирмы (AR) — это общий доход, приходящийся на единицу реализованной продукции: AR= TR/ Q.

Предельный доход (MR) — прирост общего дохода, полученный в результате реализации дополнительной единицы продукции. Предельный доход рассчитывается как первая производная функции общего дохода: MR = dTR/dQ

В условиях совершенной конкуренции средний доход и предельный доход равны цене товара. Это объясняется неспособностью конкурентной фирмы влиять на рыночную цену, когда каждая дополнительная единица продукции будет продаваться по одной и той же цене. Графические интерпретации зависимости доходов конкурентной фирмы от объёма реализованной продукции даны на рис 6.11 и 6. 12.

Рис. 6.11. Динамика общего дохода фирмы

в условиях совершенной конкуренции.

Рис. 6.12. Динамика предельного дохода фирмы

в условиях совершенной конкуренции.

Экономическая прибыль -разность м/у валов доходом фирмы и ее издержками.

Прибыль фирмы определяется как разность между ее доходом и издержками производства для данного объёма выпуска.

Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль рассчитывается как разность между общим доходом фирмы и бухгалтерскими (внешними) издержками, которые представляют собой фактически осуществленные фирмой выплаты за приобретенные ею ресурсы.

Экономическая прибыль рассматривается как разность между общим доходом и экономическими издержками, состоящими из внешних и внутренних издержек предприятия.

Частью внутренних издержек является нормальная прибыль — минимальная прибыль, получение которой способно удержать предпринимателя в данной сфере. Если прибыль фирмы будет меньше той, которую получают другие производители, имеющие сравнимый уровень риска, т.е. нормальной прибыли, фирма покинет данную отрасль.

Поскольку нормальная прибыль входит в экономические издержки, экономическую прибыль следует рассматривать как сверхприбыль фирмы. Ее наличие свидетельствует об эффективном использовании предпринимателем ресурсов, о том, что получаемый им доход превышает тот, который можно было получить в случае альтернативного использования факторов производства. Очевидно, что экономическая прибыль меньше бухгалтерской на величину внутренних издержек.

Кроме бухгалтерской, экономической и нормальной прибыли различают среднюю и предельную прибыль.

Средняя прибыль — это прибыль в расчете на единицу продукции, которая рассчитывается как величина, на которую средний доход превышает средние издержки. Путём умножения средней прибыли на объём реализованной продукции можно определить общую прибыль фирмы: Pr=(AR – ATC)*Q.

Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции, которая представляет собой разность между предельным доходом и предельными издержками фирмы. Не сложно догадаться о том, что предпринимателю выгодно производить дополнительную продукцию до тех пор, пока предельная прибыль не станет нулевой.

Рентабельн производства.Рентабельн-показ-ль эфф-ти единоврем-х и текущ затрат.Различ рентабельн производства и рентаб конкретн вида продукции. Рентаб производства показ,насколько результативно использ основ и оборотн фонды на предприятии.Она опред-ся как отнош годовой прибыли к сумме среднегодов стоим сновн фондов и оборотных средств, выраженное в процентах:

100,р„=-п„с>6.

срф +ф,где Рп — рентаб производства, %;

Пп — полученн приб;Фосн — среднегод стоим

осн фондов;Фоб ср ~ велич оборотн

средств.Рентаб продукции показ

результативн текущ затрат.Рентаб

продукции можно опред как в целом по

всей продукции,так и по отдельн ее

видам.Основне пути повыш рентаб—увелич

абсолютн суммы прибыли и сокраще затрат

на производство продукции.Этому содейств

широк применен в производстве

результатов научно-технич прогресса,ведущее

к росту производит-ти общ-го труда и

сниж стоим единицы рес-сов,использ-х

в произв-ве.

100,р„=-п„с>6.

срф +ф,где Рп — рентаб производства, %;

Пп — полученн приб;Фосн — среднегод стоим

осн фондов;Фоб ср ~ велич оборотн

средств.Рентаб продукции показ

результативн текущ затрат.Рентаб

продукции можно опред как в целом по

всей продукции,так и по отдельн ее

видам.Основне пути повыш рентаб—увелич

абсолютн суммы прибыли и сокраще затрат

на производство продукции.Этому содейств

широк применен в производстве

результатов научно-технич прогресса,ведущее

к росту производит-ти общ-го труда и

сниж стоим единицы рес-сов,использ-х

в произв-ве.

studfile.net

Лекция: прибыль и рентабельность План

10

1. Прибыль предприятия: понятие, функции, виды

2. Формирование и распределение прибыли на предприятии

3. Рентабельность: виды, показатели

1. Прибыль предприятия: понятие, функции, виды

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство. В отличие от прибыли, доход предприятия представляет собой реализованную вновь созданную стоимость (часть выручки, которая остается после вычета из нее материальных затрат на производство продукции).

Прибыль как экономическая категория выступает:

в качестве целевого ориентира деятельности предприятия;

результативным оценочным показателем деятельности предприятия;

источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П. Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф.Хайек, Д.Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической практике различают множество видов прибыли — номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д.

Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в области находится предприятие (безубыточности, прибыльно убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль — минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельно го дохода и предельных издержек.

Консолидированная прибыль — прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Бухгалтерская прибыль — разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риск, обусловленный наличием инфляционных процессов в национальной экономике).

Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

инвестиционная — поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

результативная — фактически полученная прибыль оценивает эффективность деятельности предприятия;

финансирующая — часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

стимулирующая — часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

studfile.net