Доход от сдачи в аренду жилого помещения налоги

]]>Подборка наиболее важных документов по запросу Доход от сдачи в аренду жилого помещения налоги (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Доход от сдачи в аренду жилого помещения налоги Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 346.15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил предпринимателю налог по УСН, поскольку счел, что им при сдаче жилых помещений в аренду неправомерно в качестве налогооблагаемого дохода не была учтена сумма компенсации стоимости коммунальных услуг, полученная от арендатора. Суд отклонил довод налогоплательщика о том, что во взаимоотношениях между ресурсоснабжающей организацией и арендатором он выступает в качестве посредника, указав, что имеющееся в договоре между налогоплательщиком и арендатором условие о возможности арендатора самому заключить договор с ресурсоснабжающей организацией само по себе не свидетельствует об осуществлении налогоплательщиком деятельности во взаимоотношениях с данной организацией в качестве посредника или агента.

Ситуация: Как облагаются НДФЛ доходы от сдачи жилья (квартиры) внаем (в аренду)?

(«Электронный журнал «Азбука права», 2021)В правоприменительной практике существует подход, согласно которому физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица и не зарегистрированные в качестве ИП, при определении налоговой базы по НДФЛ имеют право на профессиональный налоговый вычет в виде фактический понесенных при сдаче жилья в аренду расходов.

Он применяется, в частности, при доначислении налоговым органом НДФЛ физическому лицу, не представившему декларацию по доходам от сдачи жилья в аренду и не уплатившему налог самостоятельно (п. 7 Обзора, направленного Письмом ФНС России от 06.04.2021 N БВ-4-7/4549@).Нормативные акты: Доход от сдачи в аренду жилого помещения налоги Открыть документ в вашей системе КонсультантПлюс:

Он применяется, в частности, при доначислении налоговым органом НДФЛ физическому лицу, не представившему декларацию по доходам от сдачи жилья в аренду и не уплатившему налог самостоятельно (п. 7 Обзора, направленного Письмом ФНС России от 06.04.2021 N БВ-4-7/4549@).Нормативные акты: Доход от сдачи в аренду жилого помещения налоги Открыть документ в вашей системе КонсультантПлюс:Минтруда России от 19.04.2021 N 28-6/10/В-4623

Таким образом, должностные лица (за исключением государственных и муниципальных служащих) вправе применять режим НПД в отношении доходов от реализации товаров (работ, услуг, имущественных прав). Согласно пункту 4 части 2 статьи 6 Федерального закона N 422-ФЗ в отношении доходов государственных и муниципальных служащих объектом налогообложения признаются исключительно доходы от сдачи в аренду (наем) жилых помещений.

Минимальный доход от сдачи квартир в аренду получают рантье в Москве, Казани и Петербурге | 15.07.21

Средняя доходность от сдачи жилья в аренду в России снизилась до 5,6%, но все еще превышает выгоду, получаемую по банковским вкладам. При этом наименьшая доходность рантье зафиксирована в Москве, Казани и Петербурге, говорится в исследовании ЦИАН.

«Наименьшую доходность получают рантье в Санкт-Петербурге (4,2%), Казани и Москве (по 4,5%) — здесь арендодатели имеют пассивный доход, сопоставимый с процентами по банковским вкладам. В этих городах самые дорогие квартиры на вторичном рынке среди всех городов-миллионников», — говорится в сообщении.

Между тем самая высокая доходность отмечается в Челябинске (7,2%), Волгограде (6,5%) и Екатеринбурге (6,4%). В первых двух случаях это связано с низкой стоимостью жилья в этих городах (минимальные значения среди всех миллионников), в случае Екатеринбурга — с достаточно высокими ставками аренды (третье место после Москвы и Санкт-Петербурга).

В среднем уровень доходности от сдачи квартиры в аренду в городах-миллионниках России составляет 5,6%. Для сравнения — год назад он составлял 6,3%, в 2019 году — 6,7%, в 2018 году — 7,3%. «Это говорит о том, что квартиры дорожают более быстрыми темпами, чем растет ставка аренды. Особенно это проявилось в 2020 году — по сравнению с прошлым годом доходность сократилась сразу на 0,7 процентных пункта (ранее темпы были ниже)», — отмечается в сообщении.

В свою очередь, средний срок окупаемости квартиры за счет аренды увеличился с почти 14 лет в 2018 году до 18 лет в 2021-м. Самый высокий показатель окупаемости в Санкт-Петербурге (24 года), Казани (22 с половиной года) и Москве — (чуть более 22 лет). Быстрее всего «вернуть» стоимость жилья за счет сдачи в аренду удастся в Челябинске (13,9 лет), Волгограде (15,3 лет) и Екатеринбурге (15,6 лет).

Таким образом, по подсчетам аналитиков «Циана», средняя доходность арендодателей в городах-миллионниках в 2021 году на 1,2 процентных пункта выше, чем банковского вкладчика (4,4%). Только в Санкт-Петербурге, где она составляет 4,2%, выгоднее вложить средства в банк. Пограничные значения также в Москве и Казани — доходность 4,5%. В исследовании учитывались города с населением от 1 млн человек. Эксперты анализировали среднюю стоимость квартир (студий, одно- и двухкомнатных) на вторичном рынке и арендную ставку в них за последние четыре года.

Только в Санкт-Петербурге, где она составляет 4,2%, выгоднее вложить средства в банк. Пограничные значения также в Москве и Казани — доходность 4,5%. В исследовании учитывались города с населением от 1 млн человек. Эксперты анализировали среднюю стоимость квартир (студий, одно- и двухкомнатных) на вторичном рынке и арендную ставку в них за последние четыре года.

Доходы от сдачи недвижимости в аренду

«Партнер» №11 (170) 2011г.

Irina Weigel-Erbe (Ratingen)

Steuerberaterin, Diplom-Finanzwirtin

Согласно решению Большого сената от 25.06.1984 г., при налогообложении принимается во внимание лишь сдача в аренду, направленная на долгосрочное получение доходов.Сдача недвижимости в аренду считается долгосрочной, если эта аренда с самого начала не была ограничена каким-либо сроком, даже если по истечении срока аренды владелец решит продать сдаваемый объект.

Временная сдача в аренду предполагается в случаях лизинга недвижимости (Mietkaufmodell) или ее приобретения с возможностью последующего выкупа или гарантией продажи (Bauherrenmodell mit Rückkaufangebot oder Verkaufsgarantie), если очевидно, что связанные с недвижимостью расходы будут превышать арендную плату.

При наличии обстоятельств, позволяющих сделать вывод о намерении налогоплательщика продать объект через определенное время, в течение которого извлечение прибыли попросту невозможно и без веских на то причин, сдача недвижимости не может быть признана долгосрочной. Данное намерение налогоплательщика подтверждается, например, следующими фактами: заключение ограниченного по срокам договора аренды, получение краткосрочного финансирования, поиск покупателя через короткое после приобретения объекта время или расторжение действующего договора аренды, перенятого налогоплательщиком при покупке недвижимости.

Кроме того, против долгосрочного намерения говорит тот факт, что после сравнительно короткого промежутка времени после приобретения недвижимости (как правило, не более 5-ти лет), в течение которого сдача в аренду приносила лишь убытки, налогоплательщик продает объект или переводит его в личное пользование. Чем короче данный промежуток времени, тем убедительнее доводы, свидетельствующие против намерения долгосрочной сдачи его в аренду.

Пример. 1 января 2007 г. г-н А приобретает квартиру, которую он сначала сдает в аренду. В конце июля 2010 г., в связи с намерением пользоваться квартирой для собственного проживания, он с 31 декабря 2010 г. расторгает договор аренды. После проведения ремонтных работ общей стоимостью в 30.000 евро он заселяется в квартиру.

То, что г-н А пользуется квартирой в течение 5-летнего срока после ее приобретения, свидетельствует против его намерения долгосрочной сдачи в аренду. И если г-н А не сумеет доказать, что решение пользоваться квартирой для личного проживания он принял лишь после ее приобретения, то вывод о том, были ли предприняты действия по сдаче квартиры в долгосрочную аренду с целью получения дохода, будет сделан на основании прогноза возможности извлечения прибыли. Такой прогноз охватывает, как правило, промежуток времени до декабря 2010 г. Затраты на ремонт квартиры после расторжения договора аренды не связаны с ее использованием и поэтому не принимаются во внимание.

Недвижимость считается находящейся в личном пользовании налогоплательщика в случаях, если он пользуется ею сам или безвозмездно предоставляет третьим лицам. Обязательство по предоставлению доказательств о намерении долгосрочного извлечения доходов несет сам налогоплательщик. В его возможности опровергнуть свидетельствующие против него доводы путем предоставления подтверждающих его намерения доказательств.

Удешевленное предоставление жилья. Согласно действующему законодательству, предоставление недвижимости в пользование третьим лицам подлежит разделению на оплачиваемую и безвозмездную части, если взимаемая арендная плата (включая коммунальные расходы) составляет менее 56 % арендной платы, установленной рынком жилья. В случаях долгосрочной аренды намерение извлечения прибыли считается доказанным, если арендная плата составляет не менее 75 % арендной платы, установленной рынком недвижимости. Если арендная плата более 56 %, но менее 75 % стоимости, установленной рынком, то намерение долгосрочного извлечения доходов определяется при помощи уже упомянутого прогноза о тотальном извлечении прибыли.

Предоставление жилья за плату, менее 56 % установленной рынком арендной платы, также подлежит разделению на оплачиваемую и неоплачиваемую части. Расходы списываются тоже частично.

При этом не играет роли, кому налогоплательщик предоставляет принадлежащее ему жилье: родственникам или другим лицам.

Предоставление в аренду квартир для отдыха. Квартира используется лишь для сдачи в аренду.

Намерение долгосрочного извлечения прибыли от данного вида деятельности признается безоговорочно без осуществления каких-либо прогнозов, независимо от того, управляет ли владелец недвижимостью самостоятельно или с привлечением третьего лица.

Однако обязательство предоставления доказательств возлагается при этом на налогоплательщика. В качестве доказательств может служить наличие следующих обстоятельств:

В качестве доказательств может служить наличие следующих обстоятельств:

√ ликвидационный баланс.

√ Налогоплательщик передал управление сдаваемым в аренду объектом посреднику, не находящемуся с ним в родственной связи (межрегиональному туристическому агентству, управлению курортного комплекса и т.п.), полностью исключив при этом использование квартиры для своих нужд.

√ Квартира для отдыха располагается в двух- или многоквартирном доме, в котором живет налогоплательщик, или в непосредственной близости от места его проживания. При этом используемая для собственного проживания квартира должна по размерам и оборудованию соответствовать потребностям налогоплательщика и располагать местом для размещения гостей.

√ Налогоплательщик имеет в данной курортной местности несколько квартир, одну из которых он использует для личного отдыха или передает в безвозмездное пользование другому лицу.

√ Продолжительность аренды соответствует среднестатистическому сроку в характерный для данной местности сезон.

Квартира используется как для сдачи в аренду, так и для личных нужд. В этих случаях намерение налогоплательщика получать доход подвергается тщательной проверке при помощи вышеупомянутого прогноза возможности извлечения прибыли.

Период незаселенности квартиры. Если период использования квартиры налогоплательщиком ограничен, например, на основе договора о сдаче внаем через посредника, то ее незаселенность вне данного срока причисляется к арендному периоду. Если же налогоплательщик может пользоваться квартирой в любое время, то период незаселенности причисляется к арендному периоду лишь частично, исходя из соотношения длительности периода личного проживания и времени сдачи в аренду.

Если же срок личного проживания установить невозможно, считается, что затраты на содержание квартиры в период ее незаселенности на 50 % обусловлены личными нуждами налогоплательщика, а на оставшиеся 50 % подлежат налоговому вычету в связи со сдачей в аренду.

Пустующая недвижимость. Против намерения получения дохода налогоплательщиком говорит тот факт, что после приобретения объекта он еще не решил, как он поступит далее: продаст жилье, будет пользоваться им сам или сдаст внаем. Если он на протяжении нескольких лет осуществляет ремонт объекта без видимого стремления его завершить, это также свидетельствует против намерения получения прибыли. При этом намерение получения дохода может возникнуть и получить признание со стороны налоговых органов и до заключения договора об аренде пустующей квартиры. Следовательно, и расходы на ее содержание могут быть списаны до получения доходов, если наличие объективных обстоятельств позволяет сделать вывод о том, что квартира в дальнейшем будет сдана в аренду.

При этом намерение получения дохода может возникнуть и получить признание со стороны налоговых органов и до заключения договора об аренде пустующей квартиры. Следовательно, и расходы на ее содержание могут быть списаны до получения доходов, если наличие объективных обстоятельств позволяет сделать вывод о том, что квартира в дальнейшем будет сдана в аренду.

Если сдаваемая ранее в длительную аренду квартира пустует, то затраты на ее содержание подлежат списанию до тех пор, пока налогоплательщик окончательно не откажется от намерения ее сдать, обращается к риэлторам, постоянно размещает объявления о сдаче квартиры, его намерение получения дохода не может быть опровергнуто даже в том случае, если после многократных безуспешных попыток сдать объект внаем, налогоплательщик выставляет его на продажу.

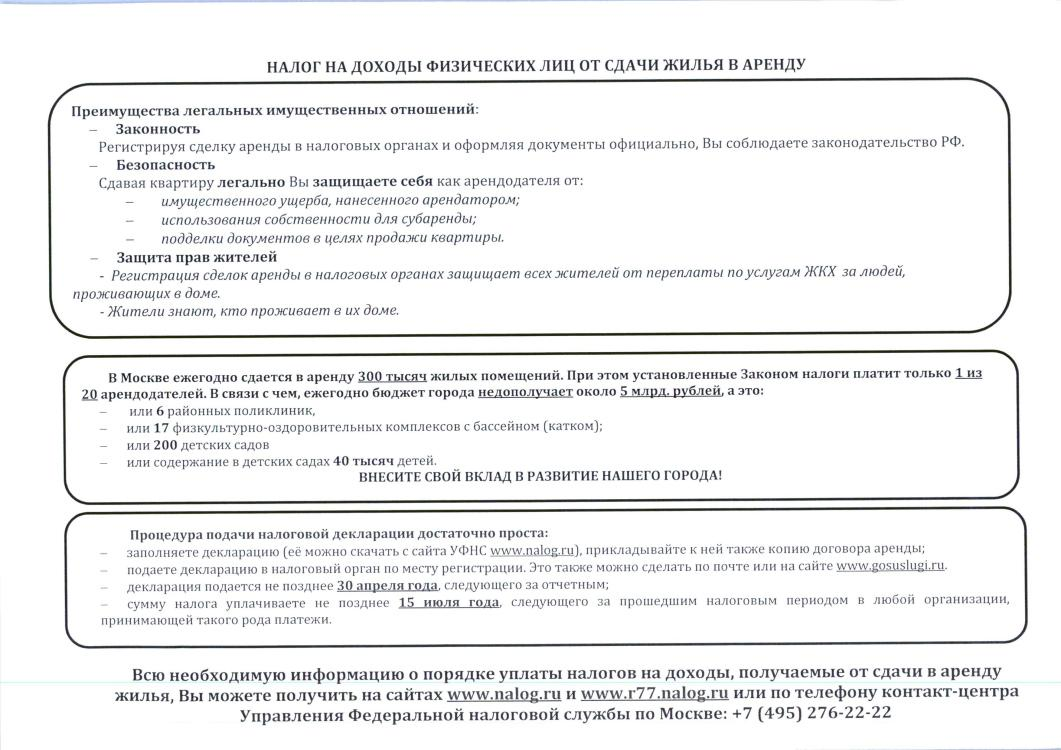

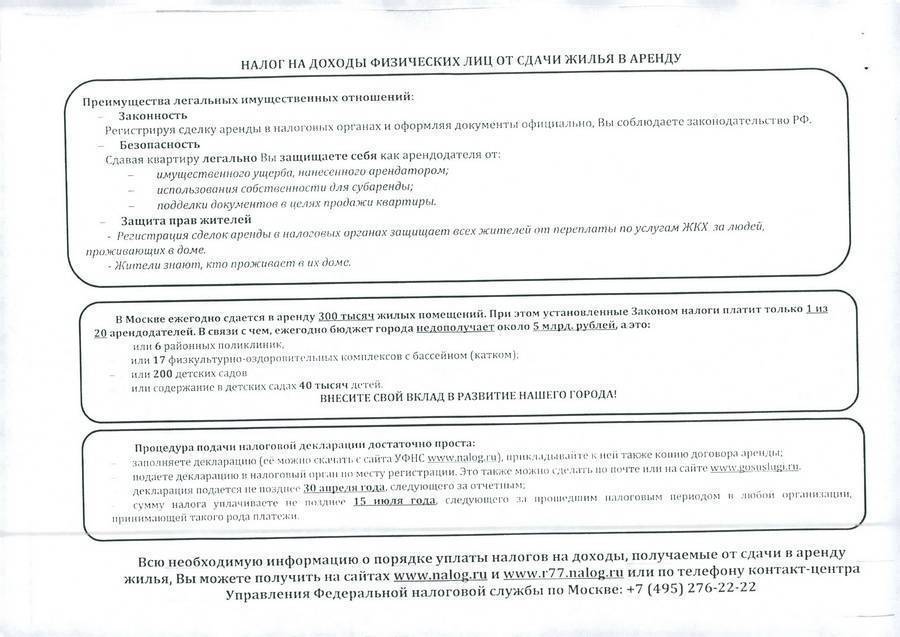

Доходы от сдачи имущества в аренду (найм) подлежат налогообложению

Управление Федеральной налоговой службы по Республике Коми напоминает гражданам, получившим в 2012 году доходы от сдачи имущества в аренду (найм), о необходимости представить в налоговый орган по месту жительства декларацию о доходах по форме №3-НДФЛ не позднее 30 апреля 2013 года в случае, если при выплате дохода налог на доходы физических лиц не был удержан налоговым агентом.

Объектом налогообложения по налогу на доходы физических лиц (далее – НДФЛ) признается доход, полученный налогоплательщиком от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации (квартиры, комнаты, земельных участков, дач, нежилых помещений, транспортных средств и другого имущества) (п.п. 4. п. 1 статьи 208, статьи 209 Налогового кодекса Российской Федерации (далее – НК РФ).

Кто исчисляет и уплачивает налог с доходов, получаемых физическим лицом от сдачи принадлежащего ему имущества в аренду ?

Налоговый агент – арендатор — если договор заключен с российской организацией, индивидуальным предпринимателем (п. 1 ст. 226 НК РФ). Если при выплате дохода за аренду (найм) налоговым агентом организацией или предпринимателем удержан НДФЛ и перечислен в бюджет, то физическое лицо вправе не указывать такой доход в декларации, поскольку обязанность физического лица самостоятельно исчислить и уплатить НДФЛ возникает при получении сумм вознаграждений (арендной платы, доходов от найма) от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества. Налогоплательщики вправе не указывать в налоговой декларации доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов.

Налогоплательщики вправе не указывать в налоговой декларации доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов.

Налогоплательщик (самостоятельно) — если договор аренды (найма) заключен с физическим лицом, не являющимся индивидуальным предпринимателем (пп. 1 п. 1 ст. 228 НК РФ), а также в случае, если налоговый агент при выплате данного дохода, подлежащего налогообложению, не удержал НДФЛ.

Напомним, что заполнить декларацию можно с помощью специальной программы «Декларация 2012», которую можно скачать бесплатно. Заполняя декларацию № 3-НДФЛ в данной программе, в разделе «Доходы, полученные в РФ» необходимо выбрать код дохода 1400 – доходы от аренды или другого использования имущества (кроме транспорта и связи) или код дохода 2400 – доходы от использования любых транспортных средств, а в разделе источник дохода – указать Ф.И.О. физического лица – арендатора (нанимателя), с кем заключен договор аренды (найма), или от которого налогоплательщиком получены доходы.

Телефон справочной службы УФНС России по Республике Коми 200-917

Налог при сдаче в аренду недвижимости в Турции

Доход от сдачи недвижимости в аренду облагается налогом в Турции или же в стране собственника объекта недвижимости.

Турецкое законодательство предусматривает налогообложение в зависимости от суммы получаемой прибыли.

Если годовой доход собственника от сдачи недвижимости в аренду не превышает суммы в 7000 турецких лир (около 700 евро), прописанной в законодательстве, данный налог не взимается. Для коммерческой недвижимости данный предел годового не облагаемого налогом дохода составляет 30.000 турецких лир (около 7.732 евро).

Размер налога варьируется от 15%, в случае если Ваш доход от сдачи недвижимости в Турции в аренду не более 24.000 турецких лир (около 2. 400 евро) в год, до 35%, если Ваш годовой доход от сдачи недвижимости в аренду более 650.000 турецких лир (около 65.000 евро).

В том случае если собственником недвижимости в Турции, сдаваемой в аренду, является юридическое лицо, размер налога всегда составляет 20%.

Налогом облагается сумма дохода за минусом 7.000 турецких лир для жилой недвижимости и за минусом 30.000 турецких лир для коммерческой недвижимости.

Если Вас интересует более подробная информация по данному вопросу, пожалуйста, свяжитесь с нами.

Законодательство

Если Вы решили приобрести недвижимость в Турции, Вам, безусловно, необходимо знать всю специфику приобретения недвижимости для иностранных граждан. Что должно быть прописано в Тапу, сколько собственников может быть у одного объекта, какова процедура наследования, а если Вы планируете переехать в Турцию на постоянное место жительство, каким образом Вы сможете получить вид на жительство? Ответы на эти вопросы Вы найдете в данном разделе.

Налоги на недвижимость в Турции

Турция известна как страна с благоприятным инвестиционным климатом и низкими ставками налогов. И все же… Во сколько Вам обойдется налог с дохода от сдачи в аренду или продаже недвижимости в Турции? Какие еще налоги предстоит оплатить при покупке и дальнейшем содержании недвижимости? Информацию об основных налогах Вы можете найти в нижеприведенных разделах.

Если Вы так и не нашли ответа на интересующий Вас вопрос о

законодательстве или налогообложении в Турции, свяжитесь с нами,

и мы будем рады предоставить необходимую Вам информацию.

В данном разделе представлена подробная информацию по следующим темам:

Налог на доход от сдачи недвижимости в аренду

Многие иностранцы покупают жилье в Таиланде для сдачи его в аренду на различные сроки. И с полученных доходов, разумеется, необходимо платить налоги.

И с полученных доходов, разумеется, необходимо платить налоги.

Если вы сдаете свое тайское жилье в аренду, то налог на получаемый доход надо платить, даже если вы не являетесь налоговым резидентом страны. Фото: Silus Grok

Многие иностранцы покупают жилье в Таиланде не для постоянного проживания, а в качестве летнего домика или дачи, куда они приезжают только на время отпуска. Тем не менее, даже если на вилле или в кондоминиуме никто не живет, недвижимость все равно требует ежемесячных расходов на обслуживание и содержание территории.

Одним из самых распространенных способов покрытия этих издержек, а также частичного возврата средств, вложенных в покупку объекта недвижимости, является сдача жилых помещений в аренду. При этом, иностранным собственникам жилья нельзя упускать из виду тот факт, что получение дохода от аренды, как и любой другой заработок, подразумевает уплату соответствующего налога.

Налоговое резидентство

Даже если иностранный гражданин не является налоговым резидентом Таиланда или оплачивает налоги на доходы от других видов деятельности, он/она все равно обязан регулярно вносить платежи за получение арендной платы с принадлежащей ему недвижимости.

Этот аспект тайской системы налогообложения часто интерпретируют неверно. Так, согласно статье 41 Налогового кодекса (НК) Таиланда, налоговым резидентом считается «лицо, которое находится на территории страны 180 или больше дней в году». Тем не менее, арендные платежи являются налогооблагаемым видом дохода согласно статье 40(5) НК. Далее в статье 41 указано, что «лицо, получившее доход в соответствии со статьей 40… от недвижимости, расположенной на территории Таиланда, должно оплатить налог… вне зависимости от того, в какой стране этот доход был фактически получен».

Таким образом, как резиденты, так и нерезиденты Таиланда, обязаны платить налоги на поступления от арендной платы за тайское жилье, даже если платеж осуществляется из-за пределов страны.

Размер налога

Следующим важным моментом является определение размера налога. НК Таиланда позволяет осуществлять ряд вычетов из налооблагаемой базы. Согласно статье 43 и в соответствии с разделом 5(1) Королевского указа №11, «30 процентов арендного дохода признаются расходами на содержание, и вычитаются из налогооблагаемой базы для расчета платежа, подлежащего уплате».

Владелец недвижимости также может представить налоговому инспектору доказательства того, сколько на самом деле составляют его расходы на содержание. Если эта сумма превышает 30% дохода, налоговая даст разрешение на уменьшение базы «в разумных пределах». Однако необходимо учитывать тот факт, что для юридических лиц существует ряд ограничений при вычете затрат на содержание в соответствии с нормами корпоративного права. При этом, раздел НК о вычетах касается только владельца жилья.

Если вы заключили долгосрочный договор аренды, а потом отдали помещение в субаренду третьему лицу, вы не имеете права на сокращение налогооблагаемой базы.

Штрафы и пени

Физическое лицо обязано заполнить декларацию по форме PND 91 и сдать отчетность не позднее последнего рабочего дня третьего месяца года, следующего за годом, в котором был получен арендный доход.

Если вы по каким-то причинам не уведомили налоговую о полученных доходах и причитающихся налоговых платежах, вас ожидает штраф в двойном размере от суммы налога, который вы обязаны уплатить. Дополнительно налоговый инспектор может назначить пеню в объеме 1,5% от неуплаченной суммы за каждый месяц просрочки.

Дополнительно налоговый инспектор может назначить пеню в объеме 1,5% от неуплаченной суммы за каждый месяц просрочки.

Также важно помнить о существовании предварительного (авансированного) налога, взимаемого у источника выплаты, то есть суммы, которую должен удерживать сам арендатор при перечислении арендной платы. По закону удержание предварительного налога входит в обязанности плательщика аренды. Однако арендатор и арендодатель несут равную ответственность за неуплату или несвоевременную уплату налогового аванса в государственную казну.

Предварительный налог на доходы от аренды подлежит ежемесячной уплате. Его размер варьируется в зависимости от того, является ли получатель арендных платежей налоговым резидентом Таиланда, а также от того, является ли он/она физическим или юридическим лицом.

Если получатель дохода не является налоговым резидентом страны, сумма авансированного налога составит 15% от налого-облагаемой базы. В данном случае юридический статус налогоплательщика не играет никакой роли.

Если налоговый резидент Таиланда – юридическое лицо, налог составит 5%. В случае, когда налоговый резидент является физическим лицом, он освобождается от обязанности оплачивать предварительный налог.

Авансируемый налог нельзя рассматривать как дополнительный вид налогообложения. По итогам налогового периода сумма аванса будет зачислена в счет уплаты налога на арендный доход. Тем не менее, если предварительный налог не перечисляется одновременно с оплатой арендного платежа за жилье, арендодателя ждут весьма серьезные штрафы и пени.

Материал предоставлен юридической фирмой Duensing Kippen, специализирующейся в вопросах недвижимости, корпоративного и коммерческого законодательства. Дополнительная информация на сайте www.duensingkippen.com.

Для физических лиц отменен налог на доходы от сдачи в аренду недвижимости

Фото: Pixabay

ГНК продолжает публиковать разъяснения, касающиеся применения льгот, обозначенных указом президента «О дополнительных мерах поддержки населения, субъектов предпринимательства, сферы общественного питания, торговли и услуг для снижения негативного воздействия коронавирусной пандемии» от 20 июля 2020 года.

В частности, в указе значится, что физические лица освобождаются от уплаты налога на доходы, полученные от предоставления недвижимого имущества в аренду; приостанавливается порядок применения в целях налогообложения минимальных ставок арендной платы для физических лиц, сдающих имущество в аренду (помещения и автомобильный транспорт).

Согласно указу, с 1 июля 2020 года по 31 декабря 2020 года физические лица освобождены от уплаты налога доходы физических лиц по доходам, полученным от предоставления недвижимого имущества в аренду.

В соответствии с документом, в период с 1 июля 2020 года по 31 декабря 2020 года, с помощью программного продукта ГНК будет приостановлено автоматическое начисление НДФЛ по доходам, полученным от представления имущества в аренду. Для этого нет необходимости посещать налоговые органы. Если юридическим лицом арендуется имущество у физического лица, то налог на доходы физических лиц у источника выплаты за указанный период удерживаться не будет, и в налоговой отчетности по НДФЛ сумму налога необходимо заполнить в разделе – льгота.

Порядок применения минимальных арендных ставок для целей налогообложения к физическим лицам, арендующим имущество (здания и автотранспорт), приостановлен.

Теперь договор между арендодателем и арендатором заключается на основании добровольного соглашения, определяющего размер арендной платы. Обязательство заключать договора аренды на основе минимальных арендных ставок отменено до 31 декабря 2020 года.

Арендодателям, с учетом предоставленных налоговых льгот, рекомендовано пересмотреть размер арендной платы с целью уменьшения размера арендной платы на 2020 год.

В этом случае договора аренды могут быть пересмотрены, с целью уменьшения арендной платы в договорах аренды недвижимости, заключенных между физическим лицом и физическим лицом, а также между физическим лицом и юридическим лицом.

В случае, если юридическое лицо арендует имущество (здания и автотранспорт) у физического лица, на основании статьи 388 Налогового кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, примененных физическими лицами у источника выплаты налоговых льгот, исчисленного и удержанного налога в регистрах налогового учета.

Переоформленные договора аренды можно зарегистрировать в электронном виде через личный кабинет или посетив ГНИ в соответствии с требованиями карантина. На основании переоформленных договоров излишняя плата, начисленная с подоходного налога, может быть по его заявлению возвращена на расчетный счет физического лица или направлена на уплату земельного налога и налога имущество, начисленных на текущий год.

Доходы и расходы от аренды — Советы по налогу на недвижимость

Обычно вы должны включать в свой валовой доход все суммы, которые вы получаете в качестве арендной платы. Доход от аренды — это любой платеж, который вы получаете за использование или владение недвижимостью.

Расходы на аренду недвижимости могут быть вычтены из вашего валового дохода от аренды. Как правило, вы вычитаете свои расходы на аренду в том году, в котором вы их оплачиваете. Публикация 527 включает информацию о расходах, которые вы можете вычесть, если вы арендуете кондоминиум или кооперативную квартиру, если вы арендуете часть своей собственности или если вы меняете свою собственность на аренду.

Когда сообщать о доходах

Укажите доход от аренды в своей налоговой декларации за год, когда вы его фактически или конструктивно получили, если вы платите кассовый налог. Вы являетесь налогоплательщиком по кассовой основе, если вы указываете доход в том году, в котором вы его получили, независимо от того, когда он был получен. Вы конструктивно получаете доход, когда он предоставляется вам, например, за счет зачисления на ваш банковский счет.

Для получения дополнительной информации о том, когда вы получаете доход конструктивно, см. Публикацию 538.

Предварительная аренда

Авансовая арендная плата — это любая сумма, которую вы получаете до истечения периода, на который она покрывает. Включите авансовую арендную плату в свой доход от аренды в том году, в котором вы ее получаете, независимо от охваченного периода или метода учета, который вы используете.

Пример:

Вы подписываете договор аренды на 10 лет для сдачи в аренду своей собственности. В первый год вы получаете 5000 долларов в качестве арендной платы за первый год и 5000 долларов в качестве арендной платы за последний год аренды. В первый год вы должны включить в свой доход 10 000 долларов.

Залог

Не включайте гарантийный депозит в свой доход при его получении, если вы планируете вернуть его своему арендатору в конце срока аренды. Но если вы сохраняете часть или весь гарантийный депозит в течение любого года, потому что ваш арендатор не выполняет условия аренды, включите сумму, которую вы удерживаете, в свой доход за этот год.

Если сумма, называемая гарантийным депозитом, должна использоваться в качестве окончательного платежа за аренду, это аванс. Включите его в свой доход, когда вы его получите.

Расходы, оплачиваемые арендатором

Если ваш арендатор оплачивает какие-либо из ваших расходов, платежи являются арендным доходом. Вы должны включить их в свой доход. Вы можете вычесть расходы, если они являются вычитаемыми расходами на аренду. См. Расходы на аренду в Публикации 527 для получения дополнительной информации.

Пример 1:

Ваш арендатор оплачивает счет за воду и канализацию вашей арендуемой собственности и вычитает ее из обычной арендной платы. По условиям аренды ваш арендатор не обязан оплачивать этот счет.

Пример второй:

Пока вы находитесь за городом, печь в арендуемой вами собственности перестает работать. Ваш арендатор оплачивает необходимый ремонт и вычитает счет за ремонт из арендной платы. Основываясь на фактах, приведенных в каждом примере, включите в свой доход от аренды как чистую сумму арендной платы, так и сумму, уплаченную арендатором за коммунальные услуги и ремонт. Вы можете вычесть расходы на коммунальные услуги и ремонт как расходы на аренду.

Имущество или услуги вместо аренды

Если вы получаете недвижимость или услуги вместо денег в качестве арендной платы, включите справедливую рыночную стоимость собственности или услуг в свой доход от аренды.

Если услуги предоставляются по согласованной или указанной цене, эта цена является справедливой рыночной стоимостью, если нет доказательств обратного.

Пример:

Ваш арендатор — маляр. Он предлагает покрасить арендуемую недвижимость вместо того, чтобы платить за аренду за 2 месяца. Вы принимаете его предложение. Включите в свой доход от аренды сумму, которую арендатор заплатил бы за аренду за 2 месяца. Вы можете включить эту же сумму в арендную плату за покраску вашей собственности.

Использование дома для отпуска или жилого помещения в личных целях

Если вы используете в личных целях дом для отпуска или другое жилое помещение, которое вы сдаете в аренду, вы должны разделить свои расходы между арендным и личным использованием.См. Расчет дней личного использования и разделение расходов в Публикации 527. Если ваши расходы на аренду превышают ваш доход от аренды, вы не сможете вычесть все расходы на аренду. См. Как рассчитать доход от аренды и вычеты в Публикации 527.

Советы по доходу от сдачи в аренду недвижимости, удержаниям и ведению учета

Если вы владеете арендуемой недвижимостью, вы должны знать о своих федеральных налоговых обязательствах. Весь доход от аренды должен указываться в вашей налоговой декларации, и, как правило, соответствующие расходы могут быть вычтены из вашего дохода от аренды.

Если вы платите налог на кассовой основе, вы указываете доход от аренды в своей налоговой декларации за год, когда вы его получили, независимо от того, когда он был получен. В качестве налогоплательщика кассового метода вы, как правило, вычитаете свои расходы на аренду в том году, в котором вы их оплачиваете. Если вы используете метод начисления, вы обычно указываете доход, когда вы его зарабатываете, а не когда вы его получаете, и вычитаете свои расходы тогда, когда вы их понесете, а не когда вы их оплачиваете. Большинство людей используют кассовый метод учета.

Ниже приведены несколько советов о налоговой отчетности, требованиях к ведению документации и информация о вычетах за арендуемую недвижимость, которые помогут вам избежать ошибок.

Что считается доходом от аренды?

Обычно вы должны включать в свой валовой доход все суммы, которые вы получаете в качестве арендной платы. Доход от аренды — это любой платеж, который вы получаете за использование или владение недвижимостью. Вы должны сообщать о доходе от аренды по всей своей собственности.

Помимо сумм, которые вы получаете в качестве обычных арендных платежей, существуют другие суммы, которые могут быть арендным доходом и должны быть указаны в вашей налоговой декларации.

Авансовая арендная плата — это любая сумма, которую вы получаете до истечения периода, на который она покрывает.Включите авансовую арендную плату в свой доход от аренды в том году, в котором вы ее получаете, независимо от охваченного периода или метода учета, который вы используете. Например, вы подписываете договор аренды на 10 лет для сдачи в аренду своей собственности. В первый год вы получаете 5000 долларов в качестве арендной платы за первый год и 5000 долларов в качестве арендной платы за последний год аренды. В первый год вы должны включить в свой доход 10 000 долларов.

Залог, использованный в качестве окончательного платежа за аренду, считается авансом. Включите его в свой доход, когда вы его получите.Не включайте гарантийный депозит в свой доход при его получении, если вы планируете вернуть его своему арендатору в конце срока аренды. Но если вы сохраняете часть или весь гарантийный депозит в течение любого года, потому что ваш арендатор не выполняет условия аренды, включите сумму, которую вы удерживаете, в свой доход за этот год.

Оплата за отмену аренды происходит, если ваш арендатор платит вам за отмену аренды. Сумма, которую вы получаете, — это арендная плата. Включите выплату в свой доход в том году, в котором вы ее получили, независимо от используемого вами метода учета.

Расходы, оплачиваемые арендатором, возникают, если арендатор оплачивает какие-либо из ваших расходов. Вы должны включить их в свой доход от аренды. Вы можете вычесть расходы, если они являются вычитаемыми расходами на аренду. Например, ваш арендатор оплачивает счет за воду и канализацию вашей арендуемой собственности и вычитает ее из обычной арендной платы. По условиям аренды ваш арендатор не обязан оплачивать этот счет. Включите счет за коммунальные услуги, оплаченный арендатором, и любую сумму, полученную в качестве арендной платы, в свой доход от аренды.

Полученное имущество или услуги вместо денег, как арендная плата, должны быть включены как справедливая рыночная стоимость имущества или услуг в ваш доход от аренды. Например, ваш арендатор — маляр и предлагает покрасить арендуемую недвижимость вместо оплаты аренды за два месяца. Если вы принимаете предложение, включите в свой доход от аренды сумму, которую арендатор заплатил бы за двухмесячную арендную плату.

Аренда с правом выкупа возникает, если договор аренды дает вашему арендатору право купить вашу арендуемую недвижимость.Выплаты, которые вы получаете по соглашению, обычно представляют собой доход от аренды.

Если вы владеете частью арендной собственности, вы должны указать свою часть дохода от аренды этой собственности.

Какие вычеты я могу брать как владелец арендуемой собственности?

Если вы получаете доход от аренды жилого помещения, существуют определенные расходы на аренду, которые вы можете вычесть в своей налоговой декларации. Эти расходы могут включать проценты по ипотеке, налог на имущество, операционные расходы, амортизацию и ремонт.

Вы можете вычесть обычные и необходимые расходы по управлению, сохранению и содержанию арендуемой собственности. Обычные расходы — это те, которые являются обычными и общепринятыми в бизнесе. Необходимые расходы — это те, которые считаются необходимыми, такие как проценты, налоги, реклама, техническое обслуживание, коммунальные услуги и страхование.

Вы можете вычесть затраты на определенные материалы, расходные материалы, ремонт и техническое обслуживание, которые вы производите для своей арендуемой собственности, чтобы поддерживать ее в хорошем рабочем состоянии.

Вы можете вычесть расходы, оплаченные арендатором, если они являются вычетом расходов на аренду. Когда вы включаете справедливую рыночную стоимость собственности или услуг в свой доход от аренды, вы можете вычесть ту же сумму как расходы на аренду.

Вы не можете вычесть стоимость улучшений. Арендуемая собственность улучшается только в том случае, если уплаченные суммы предназначены для улучшения, восстановления или адаптации к новому или иному использованию. См. Правила в отношении материальной собственности — часто задаваемые вопросы для получения дополнительной информации об улучшениях.Стоимость улучшений возмещается за счет амортизации.

Вы можете восстановить некоторые или все свои улучшения, используя форму 4562 для отчета об амортизации, начиная с года, когда ваша арендуемая недвижимость впервые вводится в эксплуатацию, и начиная с любого года, когда вы вносите улучшения или добавляете мебель. Только процент этих расходов подлежит вычету в год, в котором они были понесены.

Как мне сообщить о доходах и расходах от аренды?

Если вы арендуете недвижимость, такую как здания, комнаты или квартиры, вы обычно указываете свои арендные доходы и расходы в форме 1040 или 1040-SR, Приложение E, Часть I.Перечислите свои общие доходы, расходы и амортизацию для каждой арендуемой собственности в соответствующей строке Приложения E. См. Инструкции к форме 4562, чтобы определить сумму амортизации, которую нужно указать в строке 18.

Если у вас более трех объектов аренды, заполните и приложите столько Приложений E, сколько необходимо для перечисления объектов недвижимости. Заполните строки 1 и 2 для каждой собственности, включая почтовые адреса каждой собственности. Однако заполните столбец «Итоги» только в одном приложении E. Цифры в столбце «Итоги» в этом приложении E должны быть объединенными итогами всех таблиц E.

Если ваши арендные расходы превышают арендный доход, ваши потери могут быть ограничены. Сумма убытков, которую вы можете вычесть, может быть ограничена правилами потери пассивной активности и правилами риска. См. Форму 8582, «Ограничения пассивной деятельности» и форму 6198, «Ограничения риска», чтобы определить, ограничен ли ваш убыток.

Если у вас есть какое-либо личное пользование жилой единицей, которую вы снимаете (включая загородный дом или резиденцию, в которой вы снимаете комнату), ваши расходы на аренду и убытки могут быть ограничены.См. Публикацию 527, Жилая недвижимость в аренду, для получения дополнительной информации.

Какие записи мне следует вести?

Хорошие записи помогут вам следить за продвижением вашей арендуемой собственности, готовить финансовую отчетность, определять источник поступлений, отслеживать расходы, вычитаемые из налогооблагаемой базы, готовить налоговые декларации и вспомогательные элементы, указанные в налоговых декларациях.

Ведите хороший учет вашей арендной деятельности, включая доход от аренды и расходы на аренду.Вы должны иметь возможность задокументировать эту информацию, если ваш отчет выбран для аудита. Если вы прошли аудит и не можете предоставить доказательства в подтверждение статей, указанных в ваших налоговых декларациях, вы можете подвергнуться дополнительным налогам и штрафам.

У вас должна быть возможность обосновать определенные элементы расходов для их вычета. Как правило, вы должны иметь документальные доказательства, такие как квитанции, аннулированные чеки или счета, чтобы подтвердить свои расходы. Следите за всеми дорожными расходами, которые вы понесете на ремонт арендуемой недвижимости.Чтобы вычесть командировочные расходы, вы должны вести записи в соответствии с правилами, изложенными в главе 5 Публикации 463 «Путевые расходы, развлечения, подарки и автомобильные расходы».

Для подготовки налоговых деклараций вам необходимы хорошие записи. Эти записи должны подтверждать доходы и расходы, о которых вы сообщаете. Как правило, это те же записи, которые вы используете для отслеживания операций с недвижимостью и подготовки финансовой отчетности.

Что такое доход от аренды и как о нем сообщить? — Поддержка

Что такое доход от аренды?Если вы сдаете в аренду свою собственность, денежные средства или справедливая рыночная стоимость собственности или услуг, которые вы получаете за пользование недвижимостью или личным имуществом, облагаются налогом как доход от аренды.

Большинство физических лиц работают на кассовой основе . Это означает, что они учитывают свой доход от аренды как доход, когда они его фактически получают, и вычитают свои расходы, когда платят им.

Доход от аренды включает:

- Обычные арендные платежи

- Авансовые платежи по аренде

- Платежи при расторжении договора аренды

- Расходы арендатора

Доход от аренды обычно не включает залог , если налогоплательщик планирует вернуть его своему арендатору в конце срока аренды.Но если налогоплательщик удерживает часть или весь депозит в течение любого года, потому что арендатор не выполняет условия аренды, то налогоплательщик включает сумму, удержанную как доход от аренды в этом году.

Как мне сообщить о доходе от аренды?Обычно вы можете использовать График E для дополнительных доходов и убытков, чтобы сообщить о доходах и расходах, связанных с арендой недвижимости. Самый распространенный вид аренды недвижимости — это жилая недвижимость. Благодаря новым сервисам, таким как Airbnb, этот вид дохода от аренды становится более доступным для многих налогоплательщиков.

Особые правила применяются, если налогоплательщик сдает в аренду жилище, которое считается местом проживания , менее чем на 15 дней в течение года. В этой ситуации налогоплательщик не сообщает доход от аренды и не вычитает расходы на аренду. Публикация 527 содержит дополнительную информацию об этих правилах.

Доход от арендычаще всего сообщается вам в форме 1099-MISC в поле 1 . При вводе формы 1099-MISC с доходом в поле 1 программа автоматически предложит вам заполнить соответствующий график E.

Чтобы ввести свой 1099-MISC, перейдите по номеру:

- Федеральный раздел

- Доход

- Нажмите «Начать» рядом с 1099-MISC

- Заполните информацию о плательщике и введите ренту в поле 1

- Нажмите «Продолжить», затем вам будет предложено создать и связать расписание E

Если ваш арендатор уплачивает арендную плату непосредственно вам или ваш доход от аренды составляет менее 600 долларов, вы можете не получить форму 1099-MISC. В этом случае вы можете указать свой доход от аренды прямо в Графике E.

Для этого перейдите по номеру:

- Федеральный раздел

- Доход

- Дополнительные доходы и убытки (Таблица E)

- Если вы осуществили платежи подрядчикам на сумму, превышающую 600 долларов США, и вам необходимо оформить форму 1099-MISC (или 1099-NEC после 2020 года), установите флажок, если нет, просто продолжите

- Доход от аренды, еще не указанный в форме 1099-MISC, указывается в поле «Полученные арендные платежи»

Вы можете просмотреть нашу статью о расходах на аренду для получения дополнительной информации.

Что такое доход от аренды? | Страхование стабильного арендодателя

Короче говоря, доход от аренды — это арендная плата, которую арендодатель получает от своих арендаторов. Однако это еще не все. Если вам интересно, какие факторы помогают определить, сколько арендодатель взимает со своих арендаторов и какие расходы включены в ставку, продолжайте читать. Мы разберем, что такое арендный доход и затраты, которые входят в определение арендных ставок.

Какие затраты учитываются в доходе от аренды?

Как уже говорилось, под доходом от аренды понимается сумма арендной платы, которую арендодатель получает от своих арендаторов.Это включает в себя не только плату за арендуемые площади, но и плату за использование любой мебели (меблированная аренда) и плата за любые дополнительные услуги, которые может предоставить домовладелец. Сюда могут входить:

- Уборка мест общего пользования

- Горячая вода

- Отопление

- Ремонт объекта недвижимости

Доход от аренды может различаться для каждого арендодателя и каждого объекта недвижимости, который он сдает в аренду. Предоставляемые услуги различаются по размеру, в некоторых местах жарче, чем в других, и так далее.

Определение ставки арендного дохода

Может быть сложно определить, какую арендную ставку следует взимать. Чтобы оставаться привлекательной, ставка на аренду не может быть слишком высокой. Кроме того, чтобы арендодатель оставался прибыльным, необходимо учитывать все расходы, как постоянные, так и переменные. Итак, что входит в расчет конкурентоспособной арендной ставки?

Текущая стоимость недвижимости

Первое, что нужно учитывать — это текущая стоимость арендуемой собственности.Текущая стоимость недвижимости отличается от первоначальной. В связи с инфляцией и ростом и падением рыночных цен текущая стоимость корректируется в соответствии с текущими рыночными условиями.

Существуют онлайн-оценщики дома, такие как «Zestimates» от Redfin или Zillow, которые могут рассчитать текущую стоимость дома. Однако найм профессионального оценщика приведет к более точной цене.

Хотя онлайн-платформу проще в использовании, она будет сосредоточена только на прошлой стоимости собственности и, по общему признанию, на некоторых других факторах.С другой стороны, профессиональный оценщик также сосредоточится на всех обновлениях и изменениях, сделанных с момента продажи дома.

Таким образом, если после покупки дом был отремонтирован снаружи или изнутри, было бы неплохо инвестировать в профессионального оценщика. Понимание стоимости недвижимости поможет определить арендную ставку, так как арендодатель может получить представление о стоимости дома по сравнению с другой арендуемой недвижимостью в этом районе.

Совет: Воспользуйтесь калькулятором арендной платы Redfin или калькулятором арендной платы Zillows.Вы можете получить хорошее представление о том, о чем можете спросить при сдаче дома в аренду.

Посмотрите на сопоставимые объекты аренды в вашем районе

Начните с должной осмотрительности, изучив имеющуюся в аренду недвижимость в том же районе, что и вы.

Анализ арендной платы за эту недвижимость может быть одним из лучших инструментов для определения идеальной арендной ставки. Однако очень важно, чтобы эти объекты были действительно похожи — в конце концов, арендная плата за квартиру с одной спальней будет отличаться от арендной платы за целую квартиру на одну семью.

При сравнении арендной платы и составлении собственного сопоставимого отчета об аренде необходимо предпринять несколько общих шагов:

- Просмотрите другие объекты аренды в вашем районе на Craigslist, Onerent, Zillow и других доступных сайтах со списками.

- Найдите арендуемые квартиры, похожие по размеру, количеству кроватей / ванных комнат и удобствам. Обратите внимание: Если в вашей собственности есть современные улучшения или недавно была проведена реконструкция, это может быть хорошей причиной для повышения цены.

- Хорошее практическое правило — составить список из 5-8 сопоставимых объектов в вашем районе.Запишите самую высокую и самую низкую арендную плату в свой список и рассчитайте среднюю стоимость аренды.

- Определите, какой будет ваша стратегия ценообразования. Будет ли он агрессивным — более высокие ставки по рыночным ставкам или консервативным — более низкими ставками?

Совет: При создании сопоставимого отчета об аренде недвижимости — чем больше данных, тем лучше. Это означает, что сравните не менее 5 подходящих свойств.

Правило 1%

Инвесторы в недвижимость часто ссылаются на правило 1% перед покупкой недвижимости для сдачи в аренду.По сути, он гласит, что арендодатель должен взимать 1% от стоимости недвижимости в качестве базовой арендной ставки. Например, если арендуемая недвижимость стоит 250 000 долларов, ежемесячная базовая арендная плата должна составлять 2500 долларов.

Спрос на аренду недвижимости

Еще одним важным фактором является спрос на арендуемую недвижимость в этом районе. Чтобы получить представление о спросе на вашу арендуемую недвижимость, вам нужно посмотреть:

- Количество объявлений в вашем районе.Если рынок перенасыщен, спрос, как правило, будет ниже, поскольку конкуренция снизит цены. Принимая во внимание, что если у вашего проката есть только несколько конкурентов, справедливо предположить, что спрос будет больше.

- Демография — еще один фактор, который следует учитывать. Он будет состоять из данных о населении, таких как пол, возраст, общие модели миграции, располагаемый доход и рост населения. Демографический профиль рынка недвижимости может помочь вам понять не только общий спрос на аренду, но и конкретные типы недвижимости, пользующиеся наибольшим спросом.Например, на рынке, где много миллениалов, будет более высокий спрос на арендуемую недвижимость. Миллениалы предпочитают арендовать недвижимость, а не покупать ее.

- Соотношение цены и аренды показывает, что является более доступным — аренда или покупка в определенном районе. Высокое соотношение цены и арендной платы будет означать, что покупка дома будет дороже, чем просто аренда дома. Это будет означать, что в этом районе больше арендаторов и спрос на аренду будет выше.

- Рынок труда будет иметь влияние на спрос на аренду. Если в вашем районе появляются новые возможности трудоустройства, спрос на аренду обычно возрастает.

- Туризм оказывает сильное влияние на потребности в краткосрочной аренде, такие как AirBnB.

Ставки аренды и сезоны

При определении арендной ставки следует также учитывать текущий сезон.

В то время как весна и лето часто привлекают больше туристов и студентов, ищущих квартиры на предстоящий учебный год, спрос на арендуемую недвижимость растет, осень и зима имеют тенденцию быть более спокойными, часто с вакансиями, если только арендуемая недвижимость не находится в зимнем туристическом направлении. например в горах.

Таким образом, было бы неплохо изучить изменения арендной платы в течение года и соответствующим образом изменить или скорректировать цену.

Ключевые выводы: В зависимости от того, где вы живете, справедливые рыночные арендные ставки будут колебаться в зависимости от вашего географического положения. Это особенно заметно при краткосрочной аренде, такой как AirBnB.

Действие законов о контроле за арендной платой

Следующим фактором, который следует учитывать, и он применим только к нескольким штатам США, являются законы о контроле за арендной платой.В нескольких штатах США действуют законы, регулирующие размер арендной платы домовладельца и размер изменения этой ставки в год.

Кроме того, в штатах, в которых действуют такие законы (устанавливаемые на местном уровне городом или поселком), крайне важно исследовать конкретное место, о котором идет речь. Государства контроля аренды включают:

- Калифорния

- Мэриленд

- Нью-Джерси

- Нью-Йорк

- Вашингтон, Д.С.

Расходы на техническое обслуживание

Далее необходимо оценить приблизительную стоимость обслуживания. Стоимость обслуживания будет вычтена из полученного дохода от аренды вместе с налогами и другими расходами (такими как сборы ассоциации домовладельцев, расходы по ипотеке). Расходы на техническое обслуживание определят рентабельность вашей аренды.

Совет : Лучше всего смотреть на свои расходы на техническое обслуживание за более длительный период, например год. Это даст вам более точную цифру, потому что вы можете усреднить расходы за месяц.

Вакансии

Хотя мы уже говорили о расходах на аренду недвижимости, мы не упомянули одну вещь, которую необходимо обязательно учитывать, — это стоимость вакансии. Как правило, ваша арендуемая недвижимость никогда не будет занята на 100%.

Будь то всего за неделю до въезда другого арендатора или на более длительный период времени из-за отсутствия спроса, вакансия неизбежна. Арендодатель должен убедиться, что он может содержать недвижимость в отсутствие арендаторов, без поступления наличных средств и исключительно за счет своих собственных сбережений.

Таким образом, хорошо взимать плату, которая, когда дело доходит до нее, позволит арендодателю покрыть расходы на свою собственность, не получая никакого дохода от аренды.

Оценка стоимости: какая часть дохода от аренды будет потрачена?

Теперь, когда мы установили факторы, которые играют роль при оценке показателя арендного дохода, мы должны также поговорить об одном из упомянутых факторов, а именно, об общих расходах.

Только после того, как эта сумма будет вычтена и будет учтено количество арендаторов, выплачивающих доход от аренды, арендодатель действительно узнает их прибыль — i.е., сколько они сделали. Итак, какие затраты должен учитывать домовладелец?

По существу, затраты можно разделить на четыре основные категории:

- Затраты на охрану самого имущества (безопасность)

- Затраты на поддержание пригодности объекта недвижимости для проживания

- Затраты, возникающие в результате владения недвижимостью

- Налоги и любые дополнительные сборы, которые необходимо оплатить

Стоимость безопасности

Хотя поддержание хорошего обслуживания клиентов должно быть приоритетом для арендодателя, защита самой собственности также важна.

Означает ли это установку системы камер для защиты от возможных злоумышленников, которые могут осквернить собственность, или получение полной системы сигнализации, правильная система безопасности определенно отнимет у вас немного денег из вашего бюджета. Безопасность очень важна, когда речь идет о вашей собственности.

Уход за арендаторами и имуществом

Скорее всего, сюда пойдет большая сумма бюджета. Уход за вашей собственностью и обеспечение безопасности и благополучия ваших арендаторов многогранны.

В первую очередь, заботясь об их безопасности, устанавливая датчики угарного газа и дыма, вкладывая средства в надлежащее освещение, ограждение собственности, устанавливая при необходимости оконные решетки (для защиты детей), должным образом закрепляя поручни на лестничной клетке квартиры (или парадные ступеньки домов) и т. д.

С этим связано поддержание чистоты, от найма уборщиков до ухода за помещениями общего пользования, защиты собственности от плесени, до рассмотрения борьбы с вредителями для уничтожения крыс, тараканов и других вредителей, которые могут угрожать безопасности арендаторов.

Пожалуй, самый очевидный шаг — позаботиться о любом возможном ремонте, который может потребоваться в квартире. От решения таких вопросов, как:

- Строительная конструкция дома от фундамента до кровли и стен

- Обслуживание рабочих окон

- Электроника

- Сантехника

- Системы отопления, вентиляции и кондиционирования воздуха

- Ремонт посудомоечной машины

- Замена лампочки

Важно всегда иметь достаточно сбережений для решения любых внезапных проблем, которые могут возникнуть в результате владения домом, чтобы всегда поддерживать комфортное и качественное пребывание для арендаторов.

Ключевые выводы: Новая крыша может стоить в среднем от 7 000 до 20 000 долларов. Так что хорошо следить за обслуживанием крыши и проверять ее каждые 3-5 лет.

Стоимость владения недвижимостью

Это может включать такие расходы, как оплата ипотеки, коммунальных услуг (таких как вода, канализация, газ и другие) и страхование арендодателя.

По сути, есть расходы, которые необходимо оплачивать исключительно в силу владения недвижимостью, и они часто могут включать большие суммы денег, поэтому очень важно быть осторожным и всегда учитывать, сколько придется платить каждый месяц. .

Налоговые ставки и любые дополнительные судебные издержки

Затем домовладелец должен учесть сумму налога, которая будет вычтена из его дохода. Хотя налоги на арендную недвижимость могут быть немного сложнее, чем обычные подоходные налоги, их все же необходимо понимать и принимать во внимание.

Хотя в этой статье не будут подробно описаны налоги на доход от аренды, вкратце, важно знать, что доход от аренды, как и почти все другие доходы, облагается налогом государством.

Однако еще одна важная вещь, о которой следует помнить, заключается в том, что, в отличие от большинства обычных доходов, доход от аренды предусматривает большое количество вычетов, которые можно экстраполировать из дохода. Эти налоговые вычеты включают:

- Затраты на уборку и содержание объекта

- Ипотека

- Стоимость рекламы

- Взносы по страхованию арендодателя

- Комиссия управляющего недвижимостью

- Услуги, например, коммунальные услуги

- ТСЖ

- Налог на недвижимость

- Юридические и другие коммерческие сборы, связанные с владением недвижимостью

Кроме того, доход от сдачи в аренду собственности допускает очень специфический налоговый вычет — «амортизационные расходы».Это происходит в результате покупки и улучшения собственности в течение ее «срока полезного использования» (расчетное количество лет, в течение которых актив, вероятно, будет оставаться в эксплуатации — для жилой недвижимости, сдаваемой в аренду, это 27,5 лет, а для коммерческой недвижимости — 39 лет. годы).

В отличие от других доходов, недвижимость имеет срок полезного использования более года, поэтому налог на арендную собственность также вычитается таким же образом, а это означает, что в конечном итоге сумма уплаченного налога может быть значительно уменьшена.

Например, после покупки жилой недвижимости для сдачи в аренду стоимость приобретения недвижимости (за вычетом стоимости земли) может быть разделена на 27.5 (или его разумный срок службы) для определения ежегодного амортизационного вычета (в дополнение к другим отчислениям, как упоминалось ранее).

Ключевые выводы: Если вы впервые вступаете в налоговый сезон в качестве арендодателя, наймите опытного бухгалтера. Они смогут убедиться, что вы получаете максимальную отдачу от соответствующих вычетов, не позволяя вам совершать серьезные ошибки.

Кроме того, в эту категорию включаются любые дополнительные судебные издержки, связанные с недвижимостью.Они могут включать в себя такие расходы, как сборы ассоциации домовладельцев (ТСЖ) и другие.

Так как плата за ТСЖ является наиболее типичной, кратко обозначим ее цель. Сбор Ассоциации домовладельцев — это ежемесячный сбор, который должен уплачиваться домовладельцами, владеющими определенной жилой недвижимостью (в основном кондоминиумами, но иногда также и домами на одну семью в определенных районах). ТСЖ, в свою очередь, собирает эти сборы и создает фонд, который может помочь в обслуживании и улучшении собственности, входящей в ассоциацию.

Эти фонды обычно покрывают расходы на содержание мест общего пользования (таких как вестибюли или лифты), а во многих случаях также расходы на некоторые коммунальные услуги (например, воду).

Общие сведения о доходе от аренды — обзор

В заключение, арендный доход — это арендная плата, которую арендодатель получает от своих арендаторов. Арендная плата обычно устанавливается самим арендодателем на основе различных факторов, таких как спрос, местоположение, сезон, стоимость собственности и другие, хотя в некоторых штатах есть правила, запрещающие арендодателю устанавливать слишком высокую арендную ставку.

При определении ставки арендной платы арендодатель также должен учитывать затраты на содержание собственности и удовлетворение требований арендаторов, чтобы после их вычета арендодатель мог получать прибыль от своей работы.

Часто задаваемые вопросы:

Что такое доход от аренды?

Плата, которую вы получили бы за использование или занятие собственности, которой вы владеете.

Что считается доходом от аренды для целей налогообложения?

Сокращенный ответ: доход от аренды обычно облагается налогом как обычный доход.Если вы входите в группу с предельным налогом в 24% и имеете доход от аренды в размере 8000 долларов, который нужно сообщить, вы заплатите 1920 долларов.

Как IRS узнает, есть ли у вас доход от аренды?

Если у вас есть незарегистрированный доход от аренды, IRS может выяснить это с помощью налоговой проверки. В конце концов, цель налоговых проверок — подтвердить, что доход был указан правильно.

Какие расходы учитываются в доходе от аренды?

Постоянные расходы включают:

— Электричество

— Мусор / мусор

— Вода

— Канализация

— Отопление / природный газ

— Налоги на имущество

— Сборы ТСЖ

— Страхование

Real Estate 101: Как облагается налогом доход от аренды

В дополнение к этим ставкам налогоплательщикам с более высоким доходом, возможно, также придется заплатить дополнительно 3.Налог на чистый инвестиционный доход 8%.

Большинство объектов недвижимости сдаются в аренду на срок более года. Но если вы продаете недвижимость с прибылью после того, как владеете ею в течение одного года или менее, прибыль представляет собой краткосрочный прирост капитала. Таким образом, он облагается налогом как обычный доход по вашей предельной налоговой ставке.

Налог на возврат амортизации

«Расходы» на амортизацию, на которые вы имеете право каждый год, могут сэкономить вам массу денег, когда дело доходит до налогов.

Недостатком является то, что IRS хочет получить свои деньги, когда вы продаете недвижимость.Как и многие другие налоговые льготы, связанные с инвестициями, вы не можете навсегда отказаться от уплаты налогов.

Думайте об этом как о традиционной IRA. Инвесторы могут вычесть свои взносы в IRA из своих налоговых деклараций в том году, в котором они были внесены. Таким образом, им не придется платить ежегодные налоги на дивиденды или прирост капитала. Но когда они снимают деньги, это налогооблагаемый доход. Здесь применима та же концепция. Это называется налогом на возврат амортизации.

Амортизация первоначально уменьшила ваш налогооблагаемый доход от аренды, который облагается налогом как обычный доход.По этой причине возврат амортизационных отчислений также облагается налогом по обычным ставкам подоходного налога (в отличие от благоприятных ставок долгосрочного прироста капитала).

В следующем разделе я рассмотрю пример. Ключевым моментом является то, что если вы владели арендуемой недвижимостью в течение 10 лет и ежегодно использовали амортизационные расходы в размере 5000 долларов, вы должны будете заплатить налог на возврат амортизации на 50 000 долларов при продаже.

Если вы не подали заявку на амортизацию арендуемой собственности, вы все равно получите налога на возврат амортизации.IRS рассчитывает возврат амортизационных отчислений на основе «разрешенной или допустимой» амортизации. Таким образом, вы не можете выйти из этого, не требуя амортизационных расходов.

Пример продажи арендуемой собственности

Давайте посмотрим на упрощенный пример того, как это может работать в реальном мире.

Допустим, вы потратили 250 000 долларов на приобретение арендуемой собственности. Согласно оценке собственности, стоимость земли составляет 50 000 долларов, а стоимость здания — 200 000 долларов. Это дает вам расходы на амортизацию в размере 7 273 долларов в год.Мы скажем, что вы находитесь в группе предельного налогообложения 24% для обычного дохода и 15% для долгосрочного прироста капитала.

Вы владеете недвижимостью в течение шести лет и продаете ее за 280 000 долларов, таким образом, у вас есть долгосрочный прирост капитала в размере 30 000 долларов от продажи. Исходя из вашей ставки налога на прирост капитала в размере 15%, вы должны налог на прирост капитала в размере 4500 долларов США.

Кроме того, вам разрешили оплатить общие расходы на амортизацию в размере 43 636 долларов за шестилетний период владения. Вы заплатите налог в размере 24% с этой суммы, а общая сумма налога на возмещение амортизации составит 10 473 долларов США.

Добавление налога на амортизационные отчисления к налогу на прирост капитала показывает общий счет налога на продажу недвижимости в размере 14 973 долларов.

Обмен 1031 может помочь вам избежать налогов при продаже

Звучит как огромный налоговый счет. Но есть и хорошие новости для инвесторов: вы можете избежать уплаты налогов на прирост капитала и амортизационных отчислений при продаже арендуемой собственности. Вам просто нужно использовать биржу 1031.

Я не буду здесь вдаваться в подробности — у нас есть руководство по 1031 бирже, которое содержит все, что вам нужно знать.Общая идея заключается в том, что если вы продаете инвестиционную недвижимость, вы не будете платить никаких налогов с продажи, если вы используете вырученные средства для покупки аналогичной недвижимости.

Вы должны купить новую недвижимость на ту же сумму, или больше, чем та, за которую вы продали первую недвижимость. И ему нужна аналогичная структура финансирования.

Если вы продаете инвестиционную недвижимость за 300 000 долларов с оставшейся ипотечной ссудой в 150 000 долларов, ваша новая недвижимость должна стоить не менее 300 000 долларов и иметь финансирование на ту же сумму или более.

И вам необходимо идентифицировать недвижимость в течение 45 календарных дней с момента продажи первой недвижимости. Вы также должны закрыть новую собственность в течение 180 дней.

Существуют и другие правила для завершения обмена 1031, поэтому обязательно изучите перед тем, как начать процесс.

Обратитесь к профессионалу, если вы не уверены.

Я рассмотрел большинство налоговых концепций, которые необходимо знать владельцам арендной недвижимости, но не все ситуации однозначны. Как и в случае с большинством других налоговых концепций, здесь есть серые зоны.

Например, вы можете не знать, подлежат ли определенные расходы вычету. Или вы можете не знать, как оценить землю, на которой построена ваша арендуемая недвижимость, на предмет амортизации. Возможно, вы не уверены, можете ли вы претендовать на вычет QBI и на какую сумму.

Невозможно покрыть все возможные налоговые ситуации, с которыми вы можете столкнуться как владелец арендуемой недвижимости. Если вы столкнулись с проблемой налога на арендную недвижимость и не знаете, что делать, проконсультируйтесь со специалистом. Налоговый юрист или авторитетный и опытный специалист по составлению налоговых деклараций может ответить на ваши вопросы.

Как облагается налогом доход от аренды? Преимущества владения недвижимостью

Задумывались ли вы, почему недвижимость часто называют налоговым убежищем?

Хотя большинство из нас не любит платить налоги, некоторые инвесторы в недвижимость действительно ждут налогового времени. Это потому, что налоговое законодательство в США очень дружелюбно к инвесторам в недвижимость. Существует множество налоговых вычетов по налогу на недвижимость, которые позволяют уменьшить размер уплаченного подоходного налога на законных основаниях.

В этой статье мы обсудим, как инвесторы традиционно снижают ставку налога на доход от аренды и налогооблагаемую чистую прибыль от сдачи в аренду собственности.

Заявление об ограничении ответственности: это не налоговая консультация. Вам следует проконсультироваться со своим налоговым, юридическим и бухгалтерским консультантом, прежде чем совершать какие-либо операции.

Как работает подоходный налог с аренды

Недвижимость, которой вы владеете и сдаете в аренду арендаторам на 15 или более дней каждый год, считается арендуемой собственностью Налоговой службой. Арендованная недвижимость определяется IRS как отдельный дом, квартира, кондоминиум, дом на колесах, дом для отдыха или подобное жилище.

Любой чистый доход, получаемый от сдачи в аренду недвижимости, подлежит налогообложению как обычный доход в вашей налоговой декларации. Например, если ваш чистый доход от аренды составляет 10 000 долларов в год, и вы попадаете в группу 22% налога, вы должны 2200 долларов в виде налогов.

Это краткая версия того, как работает налог на доход от аренды. Однако вы, вероятно, слышали об инвесторах в недвижимость, которые владеют недвижимостью на сотни или даже миллионы долларов, но почти ничего не платят в виде налогов.

То, что они делают, совершенно законно.Фактически, любой владелец арендуемой собственности, включая вас, может владеть инвестиционной недвижимостью, которая генерирует солидный денежный поток каждый месяц, при этом сообщая об убытках в вашей налоговой декларации. Все, что вам нужно сделать, это следовать правилам, установленным IRS для сдачи в аренду жилой недвижимости.

Как рассчитать доход и расходы от аренды

Начнем с доходной части уравнения. Ваша недвижимость может иметь несколько видов дохода от аренды:

- Обычные арендные платежи

- Авансовые платежи по аренде (например, за первый и последний месяц)

- Дополнительная ежемесячная арендная плата, включая плату за домашних животных, парковку или аренду бытовой техники

- Единовременные платежи или штраф за расторжение договора аренды

- Расходы, оплачиваемые арендатором вместо арендной платы, например, озеленение, которое вы обычно нанимаете продавца

- Часть залога, которую вы не возвращаете арендатору, например, для оплаты ущерба, причиненного арендатором

Возвращаемый гарантийный депозит не считается доходом, поскольку вы намереваетесь вернуть его арендатору в конце срока аренды.Вместо этого он отображается в балансе вашего арендуемого имущества как краткосрочное обязательство. Однако, если арендатор не выполняет условия аренды, а вы оставляете себе весь или часть гарантийного депозита, он становится доходом от аренды в этом налоговом году.

Теперь давайте рассмотрим некоторые из наиболее распространенных вычетов расходов, связанных с арендуемой недвижимостью, которые вы можете вычесть из всего дохода, полученного в течение налогового года:

- Расходы на очистку, ремонт и техническое обслуживание

- Комиссионные за управление имуществом и лизинг

- Плата за ландшафтный дизайн

- Коммунальные услуги, такие как водоснабжение, удаление мусора или борьба с вредителями

- Страховые расходы

- Проценты по ипотеке

- Налоги с продаж или аренды

- Налоги на недвижимость

- Сборы ТСЖ или кондоминиумов

- Юридические и профессиональные гонорары, такие как оплата вашего бухгалтера или адвоката

Следующий шаг — вычесть все ваши расходы из полученного дохода, чтобы получить налогооблагаемый доход до вычета износа.

Например, если вы получили 18 000 долларов в год в виде валового дохода, а расходы, связанные с владением и эксплуатацией собственности, составляют 8 000 долларов за год, ваш налогооблагаемый доход до амортизации составит 10 000 долларов.

Тем не менее, вы можете воспользоваться другим вычетом налога на арендуемую недвижимость, чтобы уменьшить сумму налогооблагаемой чистой прибыли.

Вычитание амортизации

Амортизация — это неденежные расходы, которые вы можете вычесть из своего чистого дохода в качестве компенсации за обесценивание или износ арендуемого имущества.Публикация IRS 946 предоставляет подробное объяснение того, как работает амортизация арендуемой собственности. В этом примере мы упростим ситуацию.

IRS позволяет амортизировать арендуемую жилую недвижимость на срок более 27,5 лет. Итак, если вы заплатили 125 000 долларов за аренду дома на одну семью, а земля стоит 25 000 долларов, вычет амортизации составит 3636,36 долларов в год (100 000 долларов / 27,5 лет). Стоимость земли не считается износом, потому что земля никогда не изнашивается.

За вычетом амортизационных расходов в размере 3636 долларов.36 от налогооблагаемого дохода до амортизации в размере 10 000 долларов, налогооблагаемый доход после амортизации составляет 6363,64 доллара.

Вместо того, чтобы платить 2200 долларов в виде налогов, вы теперь заплатите 1400 долларов при той же налоговой ставке 22%. Это означает, что вы только что сэкономили 800 долларов на налогах благодаря расходам на амортизацию, что дает вам больше денег для реинвестирования в недвижимость.

Удержание от квалифицированного коммерческого дохода

Квалифицированное удержание дохода от бизнеса (QBI), также известное как Раздел 199A или сквозное удержание дохода, — это еще одна налоговая льгота, которую могут использовать инвесторы в сфере недвижимости.

Вычет QBI позволяет дополнительно вычесть до 20% квалифицированного сквозного дохода от бизнеса после вычета всех эксплуатационных расходов и расходов на владение своим имуществом, а также амортизации. Владельцы индивидуальных предпринимателей, товариществ, S-корпораций и некоторых трастов и поместий могут иметь право на вычет из дохода от бизнеса.

Правила вычета QBI могут быть сложными, поэтому обязательно прочтите, что IRS говорит о QBI, или проконсультируйтесь со своим налоговым консультантом, чтобы убедиться, что вы получаете все вычеты, на которые имеете право.

Пример расчета налога на доход от аренды

Наконец, давайте рассмотрим подробный пример расчета налога на доход от аренды. Мы не будем использовать QBI в этом примере, потому что не каждый инвестор имеет право на дополнительный сквозной вычет из дохода.

Доходы и покупка имущества

- Приобретенная в аренду недвижимость за 125 000 долларов США 1 января

- Выплачено 1500 долларов США за страхование титула и сборы за регистрацию в качестве расходов, не подлежащих вычету из налогооблагаемой базы

- Стоимость участка (земельного участка) 25 000 долларов США

- Доход от аренды 1500 долларов в месяц

- База имущества, использованная для амортизации = 101 500 долларов (покупная цена 125 000 долларов + не вычитаемые расходы 1500 долларов — стоимость лота 25 000 долларов)

- Общий годовой доход от аренды = 18 000 долларов США

Операционные расходы и стоимость владения

- 1200 долл. США на уборку, ремонт и техническое обслуживание

- 1440 долл. США на управление имуществом и лизинг

- 600 долларов на благоустройство территории

- 100 долларов на борьбу с вредителями, все остальные коммунальные услуги оплачивает арендатор

- $ 960 Расходы по страхованию имущества и ответственности арендодателя

- Выплата процентов по ипотеке на 2640 долларов США

- 1200 долларов США по налогу на недвижимость

- Плата за подготовку налога в размере 500 долларов США выплачивается вашему бухгалтеру

- Путевые расходы в размере 1,200 долларов, непосредственно связанные с посещением загородной собственности

- Общие годовые вычитаемые расходы = 9840 долларов США в год

Расчет арендного налога на прибыль

- Шаг № 1: Вычтите общие вычитаемые расходы в размере 9840 долларов из вашего общего годового дохода от аренды в размере 18 000 долларов = 8 160 долларов чистой прибыли до вычета износа.

- Шаг № 2: Рассчитайте амортизацию — 101 500 долларов на основе собственности / 27,5 лет = 3691 доллар ежегодных расходов на амортизацию.

- Шаг № 3: Рассчитайте налогооблагаемую прибыль — 8 160 долларов чистой прибыли до амортизации — 3691 доллар ежегодные расходы на амортизацию = 4469 долларов налогооблагаемой прибыли.

- Шаг №4: Рассчитайте налог на доход от аренды — 4469 долларов x 22% (совместная подача заявки в браке с доходом от 80 251 до 171 050 долларов) = 983 доллара.

Как указать доход от аренды в налоговой декларации

Инвесторы в недвижимость сообщают о доходах или убытках от сдачи в аренду недвижимости, товариществ, S-корпораций, поместий и трастов, используя Таблицу E: Дополнительные доходы и убытки, форму 1040 или 1040-SR.Вам также понадобится форма 4562, чтобы сообщить о расходах на амортизацию или истощении.

Schedule E имеет место для трех объектов недвижимости. По мере расширения вашего бизнеса по аренде недвижимости у вас может в конечном итоге быть более трех единиц аренды. Когда вы дойдете до этого момента, вы можете заполнить дополнительную форму Приложения E, если у вас их больше трех.

Важно предоставить IRS точную информацию, поэтому обязательно ведите записи о своей собственности, включая чеки арендной платы, квитанции о расходах и финансовые отчеты.Управляющий недвижимостью предоставит вам отчет о прибылях и убытках на конец года, который вы сможете использовать для налоговых целей.

Всегда просматривайте отчет о прибылях и убытках и включайте любые дополнительные расходы, о которых ваш руководитель может не знать, например, уплаченные вами сборы за налоговое планирование, связанные с вашими инвестициями, или командировочные расходы, связанные с вашей собственностью.

Чем точнее вы будете вести записи, тем лучше вы сможете претендовать на все вычеты, на которые у вас есть право, и избежать уплаты дополнительных налогов или штрафов.Если вы когда-либо проходили аудит, наличие точных подробных записей демонстрирует IRS, что вы ведете свой бизнес в сфере недвижимости профессионально.

Последняя мысль о налогообложении арендного дохода

Владение арендуемой недвижимостью дает множество преимуществ, а налоговые вычеты и получаемые вами льготы считаются одними из самых больших. Налоговое законодательство в США чрезвычайно дружелюбно к инвесторам в недвижимость, что является одной из причин, почему сегодня так много людей вкладывают средства в арендуемую недвижимость.

Благоприятные налоговые правила, которые получают инвесторы в недвижимость, также являются важной причиной того, почему так много богатых людей владеют недвижимостью, приносящей доход. Разумно используя кредитное плечо, вы можете использовать свой инвестиционный капитал для покупки более чем одной арендуемой собственности, вычитая процентные расходы по ипотеке. Вы перестанете платить меньше налогов, пополнив свой инвестиционный портфель в сфере недвижимости.