Профиль инвестора InvestCity | Тинькофф Инвестиции Пульс

👔На рынке наступили непростые времена. Инвесторы все больше впадают в панику по мере того, как их портфели теряют в стоимости. Сейчас самый подходящий момент для того, чтобы вспомнить мудрый совет Уоррена Баффета, генерального директора Berkshire Hathaway $BRK.B и величайшего инвестора всех времен. ✅1. Будь жадным, когда другие боятся Возможно, главная мудрость самого известного высказывания Баффета заключается в своей простоте. Он знает, что лучший способ инвестировать – это вкладывать средства в акции, когда другие трясутся от паники. В то время как коронавирус может нанести тяжелый удар по экономике в ближайшие несколько месяцев и даже привести к рецессии, долгосрочное влияние вируса кажется почти нулевым. Баффет всегда проповедовал веру в силу американской экономики, ссылаясь на то, что фондовый рынок пережил все предыдущие кризисы, включая эпидемию испанского гриппа 1919 года, Великую депрессию, Вторую мировую войну, 11 сентября, финансовый кризис 2008 года и другие.

✅3. Инвестируйте на длительный срок

«Наш любимый период удержания акций – на целую вечность». Баффет думает о владении акциями как о владении частью бизнеса компании. Он не заинтересован в торговле бумагами с целью получения быстрого заработка.

Во время медвежьего рынка инвесторам стоит мыслить аналогично. Одно из правил при покупке акций – не вкладывать деньги, которые вы планируете использовать в ближайшие десять лет. Дело в том, что такой шок, как коронавирус, может свести на нет краткосрочную прибыль, но в долгосрочной перспективе фондовый рынок всегда демонстрировал непревзойденную способность приносить значимый прирост капитала. Исторически сложилось так, что S&P 500 $FXUS возвращал примерно 10% ежегодно, несмотря на несколько медвежьих рынков, спады, другие кризисы и события «черного лебедя».

✅4. Покупайте акции компаний, способных пережить кризис

Ни для кого не секрет, какие акции нравятся Баффету. Он предпочитает надежные прибыльные компании с сильным балансом и устойчивыми конкурентными преимуществами.

✅3. Инвестируйте на длительный срок

«Наш любимый период удержания акций – на целую вечность». Баффет думает о владении акциями как о владении частью бизнеса компании. Он не заинтересован в торговле бумагами с целью получения быстрого заработка.

Во время медвежьего рынка инвесторам стоит мыслить аналогично. Одно из правил при покупке акций – не вкладывать деньги, которые вы планируете использовать в ближайшие десять лет. Дело в том, что такой шок, как коронавирус, может свести на нет краткосрочную прибыль, но в долгосрочной перспективе фондовый рынок всегда демонстрировал непревзойденную способность приносить значимый прирост капитала. Исторически сложилось так, что S&P 500 $FXUS возвращал примерно 10% ежегодно, несмотря на несколько медвежьих рынков, спады, другие кризисы и события «черного лебедя».

✅4. Покупайте акции компаний, способных пережить кризис

Ни для кого не секрет, какие акции нравятся Баффету. Он предпочитает надежные прибыльные компании с сильным балансом и устойчивыми конкурентными преимуществами.

Риски, связанные с переменным доходом от объекта инвестиций, и права на получение дохода от объекта инвестиций

B55. Оценивая, обладает ли инвестор контролем над объектом инвестиций, инвестор должен установить, подвергается ли он рискам, связанным с переменным доходом от участия в объекте инвестиций, и имеет ли он права на получение такого дохода. B56. Переменный доход — это доход, который не является фиксированным и может меняться в зависимости от результатов деятельности объекта инвестиций. Переменный доход может быть только положительным, только отрицательным, или и положительным, и отрицательным (см. пункт 15). Инвестор должен оценить, является ли доход от объекта инвестиций переменным, а также степень изменчивости такого дохода, исходя из сущности соглашения и независимо от юридической формы дохода. Например, инвестор может быть держателем облигации с фиксированным вознаграждением. В контексте настоящего стандарта фиксированные процентные платежи являются переменным доходом, поскольку они подвержены риску дефолта и подвергают инвестора кредитному риску эмитента облигации. Степень изменчивости (то есть насколько изменчив такой доход) зависит от кредитного риска, связанного с облигацией. Аналогичным образом, фиксированная плата за достижение определенных результатов в управлении активами объекта инвестиций является переменным доходом, поскольку она подвергает инвестора риску невыполнения обязательств объекта инвестиций.

B56. Переменный доход — это доход, который не является фиксированным и может меняться в зависимости от результатов деятельности объекта инвестиций. Переменный доход может быть только положительным, только отрицательным, или и положительным, и отрицательным (см. пункт 15). Инвестор должен оценить, является ли доход от объекта инвестиций переменным, а также степень изменчивости такого дохода, исходя из сущности соглашения и независимо от юридической формы дохода. Например, инвестор может быть держателем облигации с фиксированным вознаграждением. В контексте настоящего стандарта фиксированные процентные платежи являются переменным доходом, поскольку они подвержены риску дефолта и подвергают инвестора кредитному риску эмитента облигации. Степень изменчивости (то есть насколько изменчив такой доход) зависит от кредитного риска, связанного с облигацией. Аналогичным образом, фиксированная плата за достижение определенных результатов в управлении активами объекта инвестиций является переменным доходом, поскольку она подвергает инвестора риску невыполнения обязательств объекта инвестиций.

B57. В качестве примеров дохода можно назвать:

(a) дивиденды, распределение прочих экономических выгод от объекта инвестиций (например, проценты от долговых ценных бумаг, выпущенных объектом инвестиций) и изменение в стоимости инвестиций, сделанных инвестором в такой объект инвестиций.

(b) вознаграждение за обслуживание активов или обязательств объекта инвестиций, гонорар и риск убытка от кредитной поддержки или обеспечения ликвидности, остаточные доли участия в активах и обязательствах объекта инвестиций при ликвидации объекта инвестиций, налоговые льготы и доступ к будущей ликвидности от участия инвестора в объекте инвестиций.(c) доход, не доступный для других держателей долей участия. Например, инвестор мог бы использовать свои активы в сочетании с активами объекта инвестиций, как, например, объединение операционных функций с целью достижения экономии от масштаба, снижения издержек, поиска поставщиков дефицитных товаров, получения доступа к запатентованным знаниям или наложения ограничений на некоторые операции или активы, чтобы увеличить стоимость других активов инвестора.

Открыть полный текст документа

Что делать инвестору, если проект начинает приносить убытки? Советы эксперта

О том, как инвестору спрогнозировать надвигающиеся проблемы у проекта, когда стоит отпустить компанию, идущую ко дну, и как спасти свои активы, – разбираемся в статье вместе с Ильёй Королёвым, управляющим портфелем ФРИИ и экспертом «Школы инвестиций».

Jawbone: от успеха до провала

Вкладываясь в бизнес, нельзя быть на 100% уверенным в том, что тот или иной проект всегда будет приносить доход и не прогорит. Можно вспомнить немало примеров, когда компания росла, завоёвывала новые рынки, становилась лидером продаж по всему миру, а в итоге оказывалась на дне. В основном это было связано с тем, что основатели тратили все деньги инвесторов и не находили масштабируемую бизнес-модель. Дальнейшая судьба компании — распродажа патентов или технологий за меньшую стоимость.

В качестве яркого примера стоит вспомнить компанию Jawbone, которая в июле 2017 года объявила о своей ликвидации. Компания была основана в 1999 году двумя выпускниками Стэнфордского университета. Первые 11 лет всё шло гладко. Jawbone получила заказ от армии США на разработку наушников. Запустила выпуск первой в мире беспроводной гарнитуры и стала популярной во всём мире. Начала производить Bluetooth-колонки, и ещё больше закрепила свой успех.

Однако в 2011 году «белая полоса» сменилась на «чёрную». Неудачи начались с выпуска фитнес-браслетов. Первую партию буквально смели с полок магазина, но вскоре в изделиях был обнаружен серьёзный брак. Производство пришлось на время остановить. Следующая серия браслета, выпущенная в 2013 году, превратила компанию в лидера рынка наряду с Fitbit и Nike. Однако после того, как в 2015 году Apple выпустила умные часы Apple Watch с более широким функционалом, а китайский производитель Xiaomi — недорогую версию аналогичных фитнес-браслетов, Jawbone стало сложно конкурировать на рынке.

В 2016 году браслеты Jawbone перестали входить в топ-10 по популярности. За всё время своего существования компания получила $900 млн инвестиций, из которых $165 млн — в 2016 году. Но даже такая немалая сумма не помогла компании встать на ноги. Летом 2017 года владельцы Jawbone приняли решение о закрытии компании и ликвидации активов.

Осторожно: инвесторская ловушка!

Какова наиболее распространённая ошибка инвесторов, которые вкладываются в проекты, подобные Jawbone? Ответ: пытаются инвестировать в них ещё больше. Ведь если без их помощи компания умрёт, они должны будут списать те деньги, которые уже вложили. Это достаточно распространённая ловушка, когда и бросить жалко, и содержать дорого. Старайтесь относиться к этому более прагматично — гораздо менее убыточно будет списать невыгодную для вас компанию из портфеля.

Четыре типа компаний в портфеле инвестора

Звёздочки

Это те компании, которые с помощью инвестора или без неё рано или поздно всё равно выстрелят и будут расти.

Середнячки

Это компании, которые с небольшой финансовой помощью или компетенциями, экспертизой, smart money и т.д. от инвестора могут превратиться в звёздочки. А могут и, наоборот, в зомби.

Зомби

Это компании-мертвяки, которые не растут или убыточны и отжирают у инвесторов мозг и ресурсы.

Фениксы

Это компании, которые из зомби превращаются в середнячков и звёздочек. То есть компания уходит в кризис, но предприниматель оказывается способен пройти долину смерти и выйти победителем. Он находит работоспособную бизнес-модель, рынок, нишу или продукт, которые помогают ему выкарабкаться и с новым дыханием, переродившись, растить компанию дальше.

Конечно, инвестору гораздо лучше работать с двумя первыми типами компаний. Звёздочкам вовремя подбрасывать каких-нибудь ресурсов, чтобы ускорять их рост. Середнячкам помогать стать звёздочками. Но так получается не всегда.

Как работать с зомби, который не хочет умирать

Вы полагаете, что у вашего зомби есть шанс стать фениксом? Тогда вот несколько советов, как работать с такой компанией:

- Отпустить на время компанию в свободное плавание.

- Не тратить на неё никаких ресурсов.

- Если она перестала рыпаться и стала мертвяком – тут же списать.

- Можно помогать основателю, периодически фокусируя его на том, что правильно, а что – нет.

Как инвестору получить выгоду от компании-мертвяка

Здесь может быть несколько стратегий.

1. Распродажа по частям

Представим, что у вас в портфеле остался актив из компании-мертвяка. Если там ничего нет — ни пользователей, ни контрактов, ни клиентов, ни конкурентоспособных и уникальных технологий, ни патентов — то этот актив никому не нужен. Если есть хоть что-то полезное — это можно распродавать по отдельности.

2. Management buyout

Если команда верит в проект, у неё есть деньги и идеи, и она не понимает, как инвестор может ей дальше помочь, то она может предложить выкупить его долю. Это так называемый MBO (management buyout), то есть ситуация, когда управляющие бизнесом становятся его собственниками. Очень многое тут зависит от условий корпоративного договора или договора акционеров. Есть инвесторы, которые вписывают в договор определённый KPI. В случае, если команда его не достигла, она возвращает инвестору сумму инвестиции и ещё что-то сверху. Но на венчурном рынке это очень редко случается.

Очень многое тут зависит от условий корпоративного договора или договора акционеров. Есть инвесторы, которые вписывают в договор определённый KPI. В случае, если команда его не достигла, она возвращает инвестору сумму инвестиции и ещё что-то сверху. Но на венчурном рынке это очень редко случается.

3. Слияние

Инвестор может подумать о продаже части компании с технологиями какому-то стратегу. В рамках крупной компании, с другими ресурсами и комплементарными продуктами вы можете попытаться развивать этот проект дальше.

Как спрогнозировать надвигающиеся проблемы у проекта

Магия и астрология здесь ни при чём. Для того, чтобы понять, какие трудности ждут компанию в ближайшем будущем, инвестор может и, возможно, даже должен проанализировать определённый набор показателей.

Во-первых, нужно просмотреть управленческую и бухгалтерскую отчётности. Зная сумму на счету компании и earning rate, инвестор может прогнозировать, когда у компании закончатся деньги. Здесь часто встречаются два варианта:

Здесь часто встречаются два варианта:

1. Расходы проекта растут быстрее, чем доходы. Анализ отчётности поможет понять, когда потенциально может возникнуть кассовый разрыв. На это время можно привлечь кредитное или иное финансирование, пока компания не выйдет на самоокупаемость или прибыльность.

2. Компания растёт, она перспективна, но расходы превышают норму, и деньги закончатся через несколько месяцев. Если вы понимаете это, то имеет смысл подумать о дофинансировании или о привлечении стороннего финансирования (и вашем участии на правах соинвестора).

Анализ финансовой и управленческой отчётности не всегда способен подсказать, что в проекте в будущем что-то может пойти не так. Соответственно, не забываем про анализ продуктовых показателей и метрик (это второй пункт). Не стесняйтесь запрашивать эти данные у основателей.

В-третьих, необходимо проводить качественный анализ самих основателей: их мотивации, страсти к делу и навыка построить проверку гипотез (как они их проверяют, с какой скоростью и так далее).

Мы с вами, так или иначе, работаем с инновационными бизнес-моделями — не только с технологиями, но и способами дистрибуции, монетизации, подходами к клиентским сегментам, решениям, ценностным предложениям и т.д. Поэтому очень многое зависит от основателя и его команды. Особенно на ранней стадии развития компании, когда инвестор не может сделать адекватный прогноз — мешает большое количество неизвестных, гипотез, которые могут так и не выстрелить по разным причинам.

Поэтому, если потенциально мы видим, что у компании не хватает денег, но основатели умеют бежать, изменяться, и у них просто что-то не получается, — имеет смысл спрогнозировать, когда дать им ещё денег, чтобы проверить.

Но если мы понимаем, что основатель на данной стадии развития компании хоть и пытался как-то бороться за выживание, но у него не получилось, а мы уже выделили достаточно финансирования для того, чтобы добежать до следующей стадии, то, возможно, имеет смысл отпустить, посмотреть, что произойдёт — «пациент» скорее жив или мёртв. И если компания сможет пройти этот путь сама — уже решить, помогать ей, используя советы из нашей статьи или продолжать наблюдать со стороны. Ну, а если компания продолжит тонуть, возможно, выгоднее для вас будет не мешать ей в этом, а сохранить оставшиеся капиталы на другие перспективные и прибыльные проекты.

И если компания сможет пройти этот путь сама — уже решить, помогать ей, используя советы из нашей статьи или продолжать наблюдать со стороны. Ну, а если компания продолжит тонуть, возможно, выгоднее для вас будет не мешать ей в этом, а сохранить оставшиеся капиталы на другие перспективные и прибыльные проекты.

Страхование ИСЖ Инвестор от банка «Восточный»

Преимущества программы «Инвестор»:

- Специалистами Управляющей компании «Спутник» производится полный, не ограниченный определенными секторами экономики, инвестиционный анализ российского и зарубежного рынков, что позволяет значительно расширить спектр возможностей для получения дохода. Процесс управления капиталом осуществляется в «ручном» режиме. Это позволяет оперативно реагировать на изменения рынков и вкладывать в растущие инструменты финансового рынка.

- В течение срока действия программы инвестиционного страхования жизни «Инвестор», все риски находятся под контролем, а ваш капитал надежно защищен и не зависит от колебаний рынка. На растущем рынке увеличивается доля доходной части (путем покупки большего количества перспективных ценных бумаг), на падающем — увеличивается доля защитной части (если прогноз падения рынка долгосрочный, то 100% средств переводится в защитную часть).

- Надежные партнеры. Прогноз по рейтингу «ruBBB» (ранее «А+(III) — стабильный. ООО «СК «Ренессанс Жизнь» входит в ТОП-5 компаний страхования жизни по данным Банка России. Перестраховщиками являются компании с общепризнанной деловой репутацией — Gen Re и Partner Re, отмеченные высокими рейтингами надежности по данным агентств Standard and Poor’s, Moody’s и A.M.Best.

Зачем нужен инвестиционный продукт «Инвестор»?

- Чтобы получить дополнительный доход по программе, объединяющей преимущества страхования и инвестирования.

- Чтобы быть уверенным в будущем — при наступлении страхового случая (уход из жизни) ваш наследник получит сумму оплаченного по соответствующей программе взноса и 100% страховой суммы по риску «Смерть от несчастного случая».

- Чтобы защитить свой капитал от притязаний третьих лиц. Вложенные средства не делятся при разводе и не могут быть конфискованы.

Лицензии ООО «СК «Ренессанс Жизнь» на осуществление страхования: СЖ № 3972 от 11 мая 2017 года; СЛ № 3972 от 11 мая 2017 года. www.renlife.com. Управление инвестициями по программе «Инвестор» осуществляется АО «УК «Спутник – Управление Капиталом» (www.sputnik-am.ru).

Что такое инвестиции?

Инвестиции позволяют обеспечить финансовую уверенность в будущем. В отличие от накоплений, когда деньги постепенно обесцениваются. Инфляция съедает в среднем от 10 до 15 % сбережений ежегодно. Цель любого инвестирования — приумножение вложенных средств. Получить желаемое в будущем невозможно без действий в настоящем.

Что такое инвестиции, какие они бывают и как добиться стабильного дохода с помощью инвестирования денежных накоплений — все эти вопросы и будут рассмотрены в статье. Также вы узнаете преимущества и недостатки инвестиционной деятельности, какими принципами руководствуются опытные инвесторы.

Определение инвестиций

Инвестирование — это денежные средства, ценные бумаги и прочее виды имущества, которые вкладываются в объекты хозяйственной деятельности с целью получения прибыли. Но вложения могут быть также и духовные, умственные. В таком случае эффект будет иметь нематериальное выражение.

Рассмотрим детальнее на нескольких примерах. Предположим, человек хочет открыть бизнес по продаже растений. Накоплений недостаточно, поэтому он берет кредит в банке. Затем приобретает парник, обустраивает загородный участок. Также его расходы включают покупку удобрений, семян, аренду помещений для реализации товара.

Или же родители прибегают к услугам репетиторов, оплачивают занятия в школах раннего развития, спортивных секциях. По сути деньги инвестируются в образование для материально обеспеченного будущего. Инвестициями также можно назвать материнский капитал. Из государственного бюджета выплачиваются средства за рождение второго ребенка. Такая политика направлена на повышение уровня рождаемости, а также улучшение демографической ситуации в стране.

Субъекты инвестиций

Инвесторами могут выступать физические лица, организации, государственные учреждения и даже страны. Для финансовых вложений используются накопленные и/или заемные средства. Доход должен превышать инфляцию, это позволит сохранить покупную способность финансов и приумножить их в дальнейшем.

Фото предоставлено автором статьи

Помимо капиталовкладчика, в инвестиционной деятельности есть и другие категории участников:

- заказчики, которые реализуют инвестиционный проект. Они представляют интересы инвестора, действуют от его имени, без вмешательства в предпринимательскую деятельность других участников;

- подрядчики, которые выполняют работу по договору, заключенному с основным заказчиком;

- непосредственные пользователи, в эту категорию входят инвесторы, органы местного самоуправления, международные объединения. То есть те, для кого и создаются инвестиционные объекты.

Классификация инвестиций

Вложения будут удачными, если потенциальный инвестор научится разбираться в признаках активов. Критериев оценки есть несколько, разберем самые популярные.

По объекту вложений

Различают следующие виды инвестиций в зависимости от объекта вложений:

- спекулятивные действуют по следующей схеме: инвестор покупает драгоценные металлы, ценные бумаги или валюту для последующей реализации после возрастания цены;

- финансовые: предполагают вкладывание средств в финансовые инструменты. К примеру, создание специальных денежных счетов. За их управление отвечает уполномоченное лицо, которое проводит финансовые трансакции на различных биржах;

- венчурные инвестиции основаны на вложениях в стартапы, именно таким образом и развивалась социальная сеть Фейсбук;

- реальные: заключаются в инвестировании в недвижимость, выкупе авторского права и тому подобное.

По срокам инвестирования

Этот критерий особенно важен для начинающих инвесторов. С его помощью можно оценить, как быстро вырученный доход будет реинвестирован. По временному признаку вложения делятся на 3 основные категории:

- долгосрочные — более пяти лет;

- среднесрочные — от одного года до пяти лет;

- краткосрочные — до одного года.

Различают еще один, отдельный вид инвестиций — так называемый аннуитетный. Вкладчик получает доход не по завершении срока, а с определенной периодичностью. Например, клиент разместил средства на депозите в банке. Проценты перечисляются на отдельный счет. Их можно снять или обналичить в любое время, без расторжения договора.

По степени ликвидности

Ликвидность — один из самых важных факторов инвестирования. С его помощью можно оценить скорость реализации товара по среднерыночной цене. Если рассматривать на примере рынка недвижимости, одни квартиры реализуются сразу. Их и называют высоколиквидными.

Фото предоставлено автором статьиС низколиквидной жилплощадью все гораздо сложнее. Такая недвижимость может продаваться годами.

Объекты инвестирования также могут классифицироваться следующим образом:

- к срочноликвидным относятся инструменты, конверсированные в течение семи дней;

- среднеликвидные реализуются в срок до двух месяцев;

- трудноликвидные включают объекты со сроком реализации свыше шести месяцев.

Перспективы инвестирования

С основными положениями инвестиционной деятельности разобрались, теперь постараемся выяснить, с какими сложностями может столкнуться вкладчик и как заработать в короткие сроки.

Преимуществ инвестирования есть несколько:

- возможность пассивного заработка, вкладчику не нужно прикладывать физическую силу или работать полный день;

- повышается финансовая грамотность, это можно сравнить с интенсивным курсом самообразования;

- сумму денег можно разделить на несколько проектов, что позволяет существенно увеличить доходы и снизить риск банкротства.

Инвестору также следует быть готовым и к возможным сложностям:

- инвестиционная деятельность сопряжена с психологической нагрузкой, в особенности, на начальной стадии;

- существует риск потери вложенных средств;

- понадобится время, деньги и силы для получения новых знаний;

- для вложений нужны деньги ? личные или заемные.

Основные направления для инвестирования

На финансовом рынке представлено несколько вариантов для вложений. Самые стабильные, с низким инвестиционным риском и будут представлены ниже:

- депозит в банке — риск такого вложения минимальный, так как все вклады застрахованы, уровень дохода и срок известны заранее;

- драгоценные металлы, которые реализуют в банках — этот актив не обесценивается, но стоимость растет медленно, поэтому такие вложения долговременные, как правило, не менее пяти лет;

- паевые инвестиционные фонды позволяют получить прибыль в размере около 30 % годовых, контроль за соблюдением законодательства осуществляется на государственном уровне, за управление средствами отвечают профильные специалисты;

- в ценные бумаги можно инвестировать самостоятельно или обратиться за помощью к посреднику — доверительному управляющему, вкладчик имеет возможность получить прибыльность в размере 100%, но существует также вероятность нулевого заработка;

- приобретение недвижимости может обеспечить стабильный доход от последующей реализации или сдачи в аренду, но потенциальному инвестору необходимо обязательно предварительно оценить ликвидность объекта;

- еще один способ получения прибыли — это вложение в интернет-магазин. Есть несколько вариантов: можно заказать создание сайта или купить готовый магазин. Затраты на дропшиппингбудут гораздо меньше, так как не понадобится склад для хранения, курьеры, операторы и офис. А это значит, что достаточно найти производителя и создать интернет-магазин;

- создание или покупка готового бизнеса также может стать выгодной инвестицией, но в этом случае существует вероятность банкротства.

Капиталовложение — это один из лучших способов, как заставить деньги работать и приносить прибыль. Инвестиционной деятельностью могут заниматься и физические, и юридические лица с необходимыми стартовыми накоплениями или займом. Успешность инвестиций зависит от правильно подобранных активов, расчета рисков и ликвидности.

Финансовые услуги предоставляют АО «БКС Банк» (лиц. №101) и ООО «Компания БКС» (лиц. № 154-04434-100000)что нужно знать стартапу и инвестору

Александра Орехович, директор по правовым инициативам ФРИИ, рассказывает о деталях законопроекта8 июня в Госдуме приняли законопроект о конвертируемом займе. Это форма договора, которая позволяет строить эффективные отношения стартапу и основателю. В новой форме конвертируемый заeм поможет стартапу быстрее привлечь инвестиции, а инвестору — закрепить свои права.

Конвертируемый заeм в какой-то степени уже работал в России, и ФРИИ, в частности, по этому договору конвертировал заем в сделке с PimPay.

У конвертируемого займа, которым мы все пользовались раньше, были минусы: нужно было собирать избыточно много документов, это длилось долго; мешал вопрос с оценкой стартапа, в которой на ранней стадии, в действительности, не было нужды. При этом, при наступлении условий конвертации, инвестор по факту не имел гарантий ее реализации: по-прежнему со стороны стартапа нужно было совершить много действий, а это сильно затягивало этот процесс. Таким образом, ни инвестор, ни стартап не были защищены.

Это и стало поводом для обновления инструментов права. Что же поменялось?

Для основателей:

Увеличится скорость привлечения раунда, работать с документами станет проще

Плюсы для инвестора, плюсы и для стартапа. Скорость привлечения инвестиций — как раз такое совпадение. Вместо мучительного duedil и множества итераций с юридическими документами команда получает возможность быстро привлечь инвестиции и продолжить работу над продуктом.

Стартап сможет привлечь финансирование по более низкой ставке за счет повышения потенциального дохода инвестора

Как правило, конвертируемый заем — беспроцентный договор. Инвестор рассчитывает получить прибыль от продажи доли в будущей успешной компании. Наличие в договоре процентов по займу нервирует учредителей компании, «отвлекает» деньги, которые нужны для развития, да и не это заработок венчурного инвестора.

У инвестора должна появиться юридически гарантированная возможность конвертировать долг в долю в уставном капитале компании и получить прибыль не на процентах по займу, а за счет роста капитализации компании.

Заем привлекает компания, а не основатель стартапа

Сейчас наиболее популярная в российской юрисдикции схема конвертируемого займа предусматривает переход при конвертации инвестору части доли, которая принадлежит учредителю компании. Кроме того, сам заем часто оформляется на основателей, порой жертвующих последним.

По новым правилам должно снизиться число таких рисковых схем. Теперь у инвестора есть гарантии, что, если заем привлечет сама компания, то он получит в ней долю за счет увеличения уставного капитала. То есть, основатель не рискует ни своей долей, ни другим имуществом.

В то же время, закон не запрещает уже существующие схемы: и личное поручительство, и залоги со стороны основателей.

Изменения для инвесторов:

Инвестор получит гарантию, что в случае успеха заем будет конвертирован в долю

Раньше в России единственной гарантией, что инвестор получит долю в уставном капитале, был выпуск конвертируемых облигаций или опционов эмитента по правилам «Закона о рынке ценных бумаг». Все остальное — может да, а может — нет. Какие бы корпоративные договоры, заверения и убеждения ни создавались, всегда есть риск, что стартап не исполнит договорные обязательства. Особенно после того, как у него что-то получится и он станет интересным широкому кругу инвесторов. Такому стартапу может быть проще вернуть инвестору заем и заплатить неустойку, чем делиться успехом. Ну или сделку нужно совершать в другой юрисдикции, что в большинстве случаев и делается.

По текущему закону все необходимые корпоративные решения принимаются до того как наступили основания для получения инвестором доли в компании. То есть заключили договор — и дальше все зависит только от того, достигнет ли компания предусмотренных договором конвертируемого займа показателей.

На ранней стадии не нужно проводить duedil

На ранней стадии инвестор не приобретает долю в капитале — по новым правилам компания должна получить деньги в обмен на долговые обязательства. Поэтому не нужно проводить долгую и изнурительную процедуру due diligence. Сокращается и количество документов, нужных для сделки. Их сборка вместе со процедурой оценки, как правило, занимала от 5 до 9 месяцев.

Фото на обложке: Ivan Samkov / Pexels

Ограничения и стимулы. 8 важных изменений для частных инвесторов в России

Вероятно, нововведение коснётся именно вычета второго типа (Б). Однако окончательное решение примет правительство.

Центробанк проведёт реформу ИИС. Регулятор подготовил несколько серьёзных послаблений:

Пополнять ИИС можно будет на 3 млн ежегодно (сейчас — не более миллиона в год). Также со счёта разрешат снимать деньги без потери льгот, если человек потратит их на первоначальный взнос по ипотеке или если он оказался в трудной жизненной ситуации. Всё это коснётся только тех, кто выбрал вычет второго типа.

Инвесторы смогут забирать доходы с ИИС и те средства, которые «отработали свой срок». Это значит, что на четвёртом году инвестор будет вправе получить деньги, внесённые за первый год. Сейчас частично выйти в кеш с ИИС нельзя — нужно полностью закрывать счёт.

Можно будет открывать несколько ИИС (сейчас — не больше одного). Но все они должны быть с одинаковым типом вычета.

О том, что Центробанк готовит такие изменения, стало известно ещё летом 2020 года. В конце марта представитель ЦБ сказал, что «рассчитывает на их скорейшее принятие».

Появятся новые ИСС. В октябре Банк России раскрыл подробности концепции ИСС третьего типа. Он рассчитан на инвестиции на срок от 10 лет без ограничения по сумме на счёте. Новый счёт можно будет открыть одновременно с ИИС первого или второго типов. Это позволит инвестору управлять вложениями одновременно на среднесрочном и долгосрочном горизонте планирования.

Также осенью Банк России разослал участникам рынка концепцию ещё одного нового вида инвестсчёта — образовательного (ИИС-О). Предполагается, что его тоже можно будет открывать параллельно ИИС первого или второго типа. Взносы могут совершать разные люди (например, члены семьи), а средства на нём будут принадлежать в том числе ребёнку — поэтому их нельзя будет изъять по долгам родителей.

Использовать эти деньги разрешат лишь на образование (среднее, высшее или дополнительное) и оплату сопутствующих расходов (проживание, питание, проезд, стажировки). Максимальный срок ИИС-О — достижение бенефициаром (получателя денег) 30 лет, затем счёт, по задумке ЦБ, трансформируется в ИИС второго типа.

Пока оба вычета находятся в виде концепции, о сроках их внедрения ЦБ ещё не объявлял.

Торги по хайповым российским бумагам будут приостанавливать. Центробанк и Мосбиржа задумались о механизме защиты рынка от атак частных инвесторов на низколиквидные акции. Регулятор уже фиксировал, как акциями российских компаний пытаются манипулировать с помощью телеграм-каналов. После этого в ЦБ начали думать, как не допустить повторения ситуации, аналогичной Reddit-революции на американском рынке.

Одной из меры защиты, вероятно, станет временный перевод подверженных атаке бумаг в список «доступных только для квалифицированных инвесторов». Другой защитный механизм уже давно действует на Мосбирже — если за день какая-то низколиквидная акция подорожала на 40%, то торги по ней приостанавливают.

Частным инвесторам ограничат продажу сложных продуктов. Начинающий инвестор не сможет приобрести облигации, размер выплат по которым зависит от случая. Более того, регулятор хочет оградить новичков от продажи бондов компаний с рейтингом BBB–. Это значит, что недоступными станут почти все высокодоходные облигации на российском рынке. Но, если в течение двух лет до 15 декабря 2020 года была совершена сделка с подобным инструментом, инвестор сможет проводить аналогичные сделки без запрета.

Помимо того, регулятор намерен запретить брокерам продавать неквалифицированным инвесторам сложные финансовые инструменты (деривативы), если договоры заключаются не на организованных торгах.

Получить доступ к таким инструментам неквалифицированным инвесторам на Мосбирже можно будет, только пройдя тестирование на знание рисков. Пока этот экзамен находится в разработке — его ожидают не раньше осени 2021 года.

В марте законопроект об ограничениях для инвесторов-новичков Госдума утвердила в первом чтении. Не исключено, что полностью закон примут до конца весенней сессии.

Свежие изменения, о которых стоит помнить

Торговля иностранными акциями стала менее «агрессивной». С 1 апреля 2021 года Московская биржа снизила предельный размер отклонения цен при исполнении рыночных заявок по иностранным акциям с 3% до 1% (на биржевом языке — снизила уровень агрессии заявок). Это значит, что цена исполнения заявки может отличаться от лучшей цены спроса/предложения, доступного при подаче заявки, не более чем на 1%.

«Такой механизм должен защитить инвесторов от ошибок при подаче заявок на заключение сделок с инструментами фондового рынка, а также от возможных потерь при существенных изменениях цен», объяснили представители торговой площадки.

Торговать можно с раннего утра. С 1 марта обе российские фондовые биржи запустили утренние сессии. Теперь на Московской бирже можно заключать сделки на срочном и валютном рынках и торговать драгметаллами с семи утра, а на Санкт-Петербургской бирже — торговать 50 иностранными акциями с этого же времени. Основные же сессии, как обычно, начинаются в 10 часов. Московская биржа уже задумалась о том, как сделать торги круглосуточными.

Материал не является индивидуальной инвестиционной рекомендацией.

Больше новостей и актуальной аналитики по фондовым рынкам и не только — в разделе «Инвестиции».

Фото: depositphotos.com

Обновленный бюллетень для инвесторов: Краудфандинг для инвесторов

Управление по обучению и защите инвесторов SEC выпускает этот Бюллетень для инвесторов, чтобы рассказать инвесторам о новых инвестиционных возможностях в форме краудфандинга на основе ценных бумаг.

Краудфандинг обычно относится к методу финансирования, при котором деньги собираются путем привлечения относительно небольших индивидуальных инвестиций или взносов от большого количества людей. За последние несколько лет краудфандинговые веб-сайты в Соединенных Штатах оказались популярным способом сбора благотворительных пожертвований и сбора средств для художественных проектов, таких как фильмы и музыкальные записи.

Согласно правилам, принятым Комиссией по ценным бумагам и биржам в 2015 году, широкая общественность теперь имеет возможность участвовать в мероприятиях по привлечению капитала начинающих и начинающих компаний и предприятий посредством краудфандинга. Компании могут использовать краудфандинг на основе ценных бумаг для предложения и продажи ценных бумаг инвесторам.

Могу ли я сделать краудфандинговые инвестиции?

Любой желающий может инвестировать в краудфандинг на основе ценных бумаг. Однако из-за рисков, связанных с этим типом инвестирования, вы ограничены в том, сколько вы можете инвестировать в течение любого 12-месячного периода в эти транзакции. Ограничение того, сколько вы можете инвестировать, зависит от вашего состояния и годового дохода.

Если или , ваш годовой доход или , ваш собственный капитал меньше 107000 долларов, то в течение любого 12-месячного периода вы можете инвестировать до 2200 долларов или 5% от меньшего из вашего годового дохода или чистой стоимости в течение любого 12-месячного периода. .

Если и ваш годовой доход и ваша чистая стоимость равна или превышает 107000 долларов, то в течение любого 12-месячного периода вы можете инвестировать до 10% годового дохода или чистой стоимости, в зависимости от того, что меньше, но не превысить 107 000 долларов.

В следующей таблице представлено несколько примеров:

Годовой доход | Собственный капитал | Расчет | 12-месячный лимит |

30 000 долл. США | 105 000 долл. США | больше из 2200 долларов или 5% от 30 000 долларов (1500 долларов) | 2 200 долл. США |

150 000 долл. США | 80 000 долл. США | больше из 2200 долларов или 5% от 80 000 долларов (4000 долларов) | 4 000 долл. США |

150 000 долл. США | 107 000 долл. США | 10% от 107 000 долларов США (10 000 долларов США) | 10 700 долларов США |

200 000 долл. США | 900 000 долл. США | 10% от 200 000 долларов США (20 000 долларов США) | 20 000 долл. США |

$ 1.2 миллиона | 2 миллиона долларов | 10% от 1,2 миллиона долларов (120 000 долларов), при условии ограничения | 107 000 долл. США |

Совместный расчет. Вы можете рассчитать свой годовой доход или чистую стоимость, совместно указав доход или активы вашего супруга. Совместное владение имуществом не обязательно. Однако, если вы рассчитываете свой доход или активы совместно со своим супругом, каждая из ваших инвестиций в краудфандинг не может превышать предел, который будет применяться к отдельному инвестору на этом уровне годового дохода или чистой стоимости.

Как рассчитать собственный капитал?

Расчет чистой стоимости включает сложение всех ваших активов и вычитание всех ваших обязательств. Полученная сумма и есть ваша чистая стоимость.

В целях краудфандинга стоимость вашего основного места жительства не включается в ваш расчет чистой стоимости . Кроме того, любая ипотека или иная ссуда на ваш дом не считается обязательством до справедливой рыночной стоимости вашего дома. Если сумма кредита превышает справедливую рыночную стоимость вашего дома ( i.е. , если ваша ипотека находится под водой), то сумма кредита, превышающая справедливую рыночную стоимость, считается обязательством при проверке чистой стоимости.

Кроме того, любое увеличение суммы ссуды за 60 дней до покупки ценных бумаг (даже если сумма ссуды не превышает стоимость жилья) также будет считаться обязательством. Причина этого заключается в том, чтобы предотвратить искусственное раздутие чистой стоимости посредством конвертации собственного капитала в денежные средства или другие активы.

Хотя ваши индивидуальные обстоятельства могут отличаться, в следующей таблице приведены примеры расчетов в рамках теста на чистую стоимость активов для определения лимитов инвестиций в краудфандинг:

Основное место жительства ( не включены, за исключением связанных обязательств ниже ): | |||

Стоимость дома | 300 000 долл. США | 300 000 долл. США | 300 000 долл. США |

Ипотека | 200 000 | 200 000 | 330 000 |

Линия собственного капитала: | |||

старше 60 дней | – | 20 000 | – |

менее 60 дней | – | 10 000 | – |

Включены активы: | |||

Банковские счета | 20 000 долл. США | 20 000 долл. США | 20 000 долл. США |

401 (k) / счета ИРА | 100 000 | 100 000 | 100 000 |

Прочие инвестиции | 50 000 | 50 000 | 50 000 |

Автомобиль | 20 000 | 20 000 | 20 000 |

Итого включенные активы | 190 000 долл. США | 190 000 долл. США | 190 000 долл. США |

Включенные обязательства: | |||

Студенческие и автокредиты | 100 000 долл. США | 100 000 долл. США | 100 000 долл. США |

Прочие обязательства | 20 000 | 20 000 | 20 000 |

Часть ипотеки подводный | – | – | 30 000 |

Линия собственного капитала (менее 60 дней) | – | 10 000 | – |

Итого включенные обязательства | 120 000 долл. США | 130 000 долл. США | 150 000 долл. США |

Собственный капитал | 70 000 долл. США | 60 000 долл. США | 40 000 долл. США |

Как сделать краудфандинговое вложение?

Вы можете инвестировать в краудфандинговые предложения только через онлайн-платформу, такую как веб-сайт или мобильное приложение, брокера-дилера или через портал финансирования. Компании не могут предлагать вам краудфандинговые инвестиции напрямую — они должны использовать брокерско-дилерский портал или портал финансирования.

Брокер-дилер или портал финансирования — краудфандинговый посредник — должен быть зарегистрирован в Комиссии по ценным бумагам и биржам и быть членом Управления по регулированию финансовой индустрии (FINRA). Вы можете получить информацию о брокере, посетив BrokerCheck FINRA или позвонив на бесплатную горячую линию BrokerCheck FINRA по телефону (800) 289-9999. Вы можете получить информацию о портале финансирования, посетив веб-сайт EDGAR SEC.

Имейте в виду, что вам нужно будет открыть счет у краудфандингового посредника — брокера-дилера или портала финансирования — для того, чтобы делать инвестиции, и все письменные сообщения, касающиеся ваших краудфандинговых инвестиций, будут электронными.

О чем следует помнить?

Краудфандинг предлагает инвесторам возможность участвовать в ранней стадии предприятия. Однако вы должны знать, что инвестиции на ранней стадии могут быть сопряжены с очень высокими рисками, и вам следует тщательно изучить любое предложение, прежде чем принимать инвестиционное решение. Вы должны прочитать и полностью понять информацию о компании и рисках, о которых вам сообщают, прежде чем делать какие-либо инвестиции.

Ниже приведены некоторые риски, которые следует учитывать перед инвестированием в краудфандинг:

- Спекулятивно. Инвестиции в стартапы и предприятия на ранней стадии являются спекулятивными, и эти предприятия часто терпят неудачу. В отличие от инвестиций в зрелый бизнес, имеющий репутацию выручки и дохода, успех стартапа или предприятия на ранней стадии часто зависит от разработки нового продукта или услуги, которые могут найти, а могут и не найти рынок. Вы должны быть в состоянии позволить себе и быть готовыми потерять все свои вложения.

- Неликвидность. Вы будете ограничены в возможности перепродать свои инвестиции в течение первого года, и вам, возможно, придется удерживать свои инвестиции в течение неопределенного периода времени. . В отличие от инвестирования в компании, акции которых котируются на фондовой бирже, где вы можете быстро и легко торговать ценными бумагами на рынке, вам, возможно, придется найти заинтересованного покупателя, когда вы все же попытаетесь перепродать свои краудфандинговые инвестиции.

- Ограничения на отмену. После того, как вы дадите инвестиционное обязательство для краудфандингового предложения, вы обязуетесь сделать это вложение (если вы не отмените свое обязательство в течение определенного периода времени). Как указано в графе ниже для . Передумав , возможность отменить ваше обязательство ограничено.

- Оценка и капитализация. Ваша инвестиция в краудфандинг может привести к покупке доли в стартапе. В отличие от листинговых компаний, которые публично оцениваются с помощью рыночных цен на акции, оценка частных компаний, особенно стартапов, затруднена, и вы можете рискнуть переплатить за долю в капитале, которую получаете .Кроме того, могут существовать дополнительные классы капитала с правами, превосходящими класс акций, продаваемых посредством краудфандинга.

- Ограниченное раскрытие. Компания должна раскрывать информацию о компании, ее бизнес-плане, предложении и предполагаемом использовании доходов, среди прочего. Компания на ранней стадии может быть в состоянии предоставить только ограниченную информацию о своем бизнес-плане и операциях, потому что у нее нет полностью разработанных операций или долгой истории, чтобы обеспечить большее раскрытие информации.Компания также обязана только ежегодно подавать информацию о своей деятельности, включая финансовую отчетность. Компания, зарегистрированная на бирже, напротив, обязана подавать годовые и квартальные отчеты и незамедлительно раскрывать определенные события — постоянное раскрытие информации, которое вы можете использовать для оценки состояния ваших инвестиций. Напротив, у вас может быть только ограниченное постоянное раскрытие информации о ваших инвестициях в краудфандинг .

- Инвестиции в персонал. Инвестиции на ранней стадии — это также инвестиции в предпринимателя или руководство компании . Возможность выполнить бизнес-план часто является важным фактором жизнеспособности и успеха бизнеса. Вы также должны знать, что часть ваших инвестиций может использоваться для выплаты вознаграждения сотрудникам компании, включая ее руководство. Вам следует внимательно просматривать любую информацию об использовании компанией доходов.

- Возможность мошенничества. В свете относительной легкости, с которой компании на ранних стадиях могут привлекать средства с помощью краудфандинга, некоторые возможности могут оказаться мошенническими схемами, приносящими убытки. Как и в случае с другими инвестициями, нет гарантии, что краудфандинговые инвестиции будут защищены от мошенничества .

- Отсутствие профессионального руководства. Многие успешные компании частично объясняют свой ранний успех руководством профессиональных инвесторов на ранней стадии ( e.грамм. , бизнес-ангелы и венчурные компании). Эти инвесторы часто договариваются о местах в совете директоров компании и играют важную роль благодаря своим ресурсам, контактам и опыту, помогая компаниям на ранней стадии реализации их бизнес-планов. Компания на ранней стадии, финансируемая в основном за счет краудфандинга, может не получить выгоды от таких профессиональных инвесторов.

Как я могу получить информацию?

Брокеры-дилеры и порталы финансирования, которые управляют платформами краудфандинга, должны предлагать учебные материалы, чтобы помочь инвесторам понять этот тип инвестирования.В этих материалах подробно описаны риски, связанные с вложением средств в краудфандинг. Вам следует воспользоваться этим ресурсом, чтобы узнать и понять риски, связанные с инвестициями в краудфандинг. Помните, что это ваши деньги, которыми вы рискуете, и вы должны инвестировать только после тщательного анализа рисков.

Отзыв и благодарность. Прежде чем вы сможете сделать краудфандинговые инвестиции, брокер-дилер или финансовый портал, управляющий краудфандинговой платформой, которую вы используете, должен убедиться, что вы ознакомились с учебными материалами об этом типе инвестирования.Кроме того, вам нужно будет положительно подтвердить, что вы понимаете, что можете потерять все свои вложения и что вы можете понести такие убытки. Вам также нужно будет продемонстрировать, что вы понимаете риски краудфандингового инвестирования.

Как уже упоминалось, компании, в которые вы инвестируете, обязаны раскрывать вам ограниченный объем информации. Эта информация включает в себя общую информацию о компании, ее должностных лицах и директорах, описание бизнеса, планируемое использование денег, полученных от размещения, часто называемое использованием выручки , целевую сумму предложения, крайний срок размещения. , сделки с заинтересованностью, риски, присущие компании или ее бизнесу, и финансовая информация о компании. Вы должны использовать эту информацию, чтобы определить, подходит ли вам конкретное вложение.

Многоуровневое раскрытие финансовой информации. Минимальный уровень раскрытия финансовой информации, требуемый компанией, зависит от суммы денег, привлеченных или привлеченных компанией за предыдущие 12 месяцев:- 107 000 долларов или меньше — финансовая отчетность и отдельные статьи налоговых деклараций, которые заверены главным исполнительным директором компании.

- 107 000,01 долл. США до 535 000 долл. США — финансовая отчетность проверена независимым бухгалтером и отчет о проверке бухгалтера.

- 535 000,01 долл. США до 1,07 млн долл. — если первый раз краудфандинг, затем финансовая отчетность проверена независимым бухгалтером и отчет о проверке бухгалтера, в противном случае финансовая отчетность проверена независимый бухгалтер и аудиторский отчет бухгалтера.

Обмен мнениями между участниками группы некоторые считают неотъемлемой частью краудфандинга. Брокеры-дилеры и порталы финансирования через свои краудфандинговые платформы должны иметь прозрачные для общественности каналы связи — например, на онлайн-форуме — по каждой конкретной инвестиционной возможности. По этим каналам толпы инвесторов могут взвесить все «за» и «против» возможности и задать вопросы компании.Все лица, представляющие компанию, должны идентифицировать себя. Возможно, стоит отслеживать эти каналы связи до и после того, как вы взяли на себя обязательство инвестировать.

Передумать. У вас есть до 48 часов до окончания периода действия предложения, чтобы передумать и отменить свое инвестиционное обязательство по любой причине. Если период предложения истечет в течение 48 часов с момента окончания, вы не сможете отменить подписку по любой причине, даже если вы примете на себя обязательство в течение этого периода. Однако, если компания внесет существенные изменения в условия предложения или другую раскрываемую вам информацию, вам будет предоставлено пять рабочих дней для подтверждения вашего инвестиционного обязательства.

Чем отличается быть краудфандинговым инвестором?

Быть инвестором краудфандинга — это не то же самое, что быть акционером публичной компании. Во-первых, вы не можете продать свои акции в любое время, как если бы вы владели акциями публичной компании.Фактически, вам запрещено перепродавать свои акции в течение первого года , если акции не переданы:

- компании, выпустившей ценные бумаги;

- аккредитованному инвестору ;

- члену семьи ;

- в связи с вашей смертью, разводом или другими подобными обстоятельствами;

- в траст, контролируемый вами, или траст, созданный в пользу члена семьи ;

- в рамках предложения, зарегистрированного в SEC.

Член семьи. Для целей вышеизложенного член семьи определяется как ребенок, пасынок, внук, родитель, приемный родитель, бабушка или дедушка, супруга или их эквивалент, брат или сестра, свекровь, тесть, зять. , невестка, зять или невестка, включая приемные отношения.

Еще одно отличие от акционера публичной компании — это объем информации, которую вы получите о своих инвестициях. Публичные компании, как правило, обязаны раскрывать информацию о своих результатах не реже одного раза в квартал и год, а также на регулярной основе о существенных событиях, влияющих на компанию. Напротив, краудфандинговые компании обязаны ежегодно раскрывать результаты своей деятельности и финансовую отчетность.

Дополнительная информация

Чтобы узнать больше о краудфандинге, см. Принятые правила.

Чтобы узнать о SAFE, типе безопасности, используемом в краудфандинге, см. Наш Бюллетень для инвесторов.

Список финансовых порталов, зарегистрированных в FINRA в качестве посредников по краудфандингу, можно найти здесь.

Список брокерско-дилерских фирм, зарегистрированных в FINRA, можно найти здесь.

Чтобы найти наш веб-сайт, посвященный публичному раскрытию информации советника по инвестициям (IAPD), посетите страницу adviserinfo.sec.gov.

Для получения информации о BrokerCheck FINRA посетите сайт brokercheck.finra.org.

Для получения информации о том, как искать документы компании в базе данных EDGAR SEC, см. Использование EDGAR — Исследование публичных компаний.

Другой ресурс по использованию EDGAR см. В разделе «Исследование публичных компаний с помощью EDGAR: руководство для инвесторов».

Дополнительную информацию об аккредитованных инвесторах см. В нашем Бюллетене для инвесторов.

Дополнительную образовательную информацию для инвесторов см. На веб-сайте SEC для индивидуальных инвесторов Investor.gov.

Руководство для начинающих по размещению, диверсификации и ребалансировке активов

Даже если вы новичок в инвестировании, вы, возможно, уже знаете некоторые из самых фундаментальных принципов разумного инвестирования. Как вы их узнали? Через обычный, реальный жизненный опыт, не имеющий ничего общего с фондовым рынком.

Например, вы когда-нибудь замечали, что уличные торговцы часто продают, казалось бы, не связанные друг с другом товары — например, зонтики и солнцезащитные очки? Поначалу это может показаться странным. В конце концов, когда человек купит оба предмета одновременно? Наверное, никогда — и в том-то и дело. Уличные торговцы знают, что когда идет дождь, продавать зонтики легче, но труднее продавать солнцезащитные очки. А когда солнечно, все наоборот. Продавая оба товара, другими словами, диверсифицируя продуктовую линейку, поставщик может снизить риск потери денег в любой день.

Если это имеет смысл, у вас отличный старт в понимании распределения активов и диверсификации. В данной публикации эти темы будут рассмотрены более полно, а также будет обсуждаться важность периодической перебалансировки.

Давайте начнем с распределения активов.

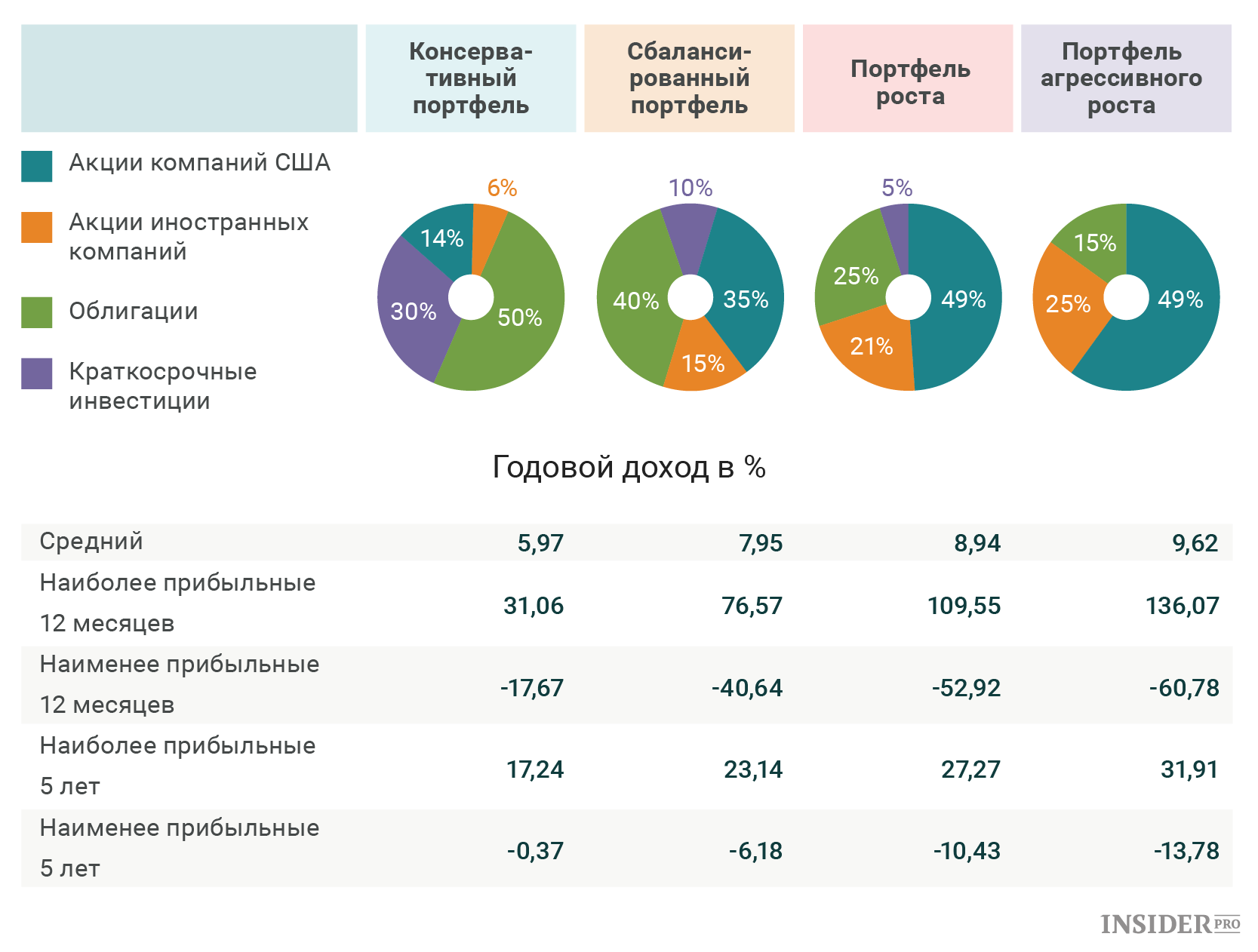

Распределение активов 101

Распределение активов включает разделение инвестиционного портфеля между различными категориями активов, такими как акции, облигации и денежные средства. Процесс определения того, какой набор активов держать в вашем портфеле, очень личный.Распределение активов, которое лучше всего подходит для вас в любой момент вашей жизни, будет во многом зависеть от вашего временного горизонта и вашей способности терпеть риски.

Горизонт времени

Ваш временной горизонт — это ожидаемое количество месяцев, лет или десятилетий, которое вы будете инвестировать для достижения определенной финансовой цели. Инвестор с более длительным временным горизонтом может чувствовать себя более комфортно, принимая более рискованные или более волатильные инвестиции, потому что он или она может переждать медленные экономические циклы и неизбежные взлеты и падения наших рынков.Напротив, инвестор, копящий на обучение подростка в колледже, скорее всего, пойдет на меньший риск, потому что у него или нее более короткий временной горизонт.

Допуск к риску

Терпимость к риску — это ваша способность и готовность потерять часть или все свои первоначальные инвестиции в обмен на большую потенциальную прибыль. Агрессивный инвестор или инвестор с высокой толерантностью к риску с большей вероятностью рискнет потерять деньги, чтобы получить лучшие результаты. Консервативный инвестор или инвестор с низкой толерантностью к риску склонен отдавать предпочтение инвестициям, которые сохранят его или ее первоначальные вложения.Говоря словами известной поговорки, консервативные инвесторы держат «птицу в руке», а агрессивные инвесторы ищут «двоих в кустах».

Риск против вознаграждения

Когда дело доходит до инвестирования, риск и прибыль неразрывно связаны. Вы, наверное, слышали фразу «без боли — без выгоды» — эти слова близко описывают взаимосвязь между риском и вознаграждением. Не позволяйте никому говорить вам иначе. Все инвестиции сопряжены с определенной степенью риска. Если вы собираетесь покупать ценные бумаги, такие как акции, облигации или паевые инвестиционные фонды, перед инвестированием важно понять, что вы можете потерять часть или все свои деньги.

Вознаграждение за риск — это возможность большей прибыли от инвестиций. Если у вас есть финансовая цель с длительным временным горизонтом, вы, вероятно, заработаете больше денег, осторожно инвестируя в категории активов с большим риском, такие как акции или облигации, вместо того, чтобы ограничивать свои инвестиции активами с меньшим риском, такими как эквиваленты денежных средств. С другой стороны, вложение исключительно в денежные вложения может быть подходящим для краткосрочных финансовых целей.

Выбор инвестиций

Хотя SEC не может рекомендовать какой-либо конкретный инвестиционный продукт, вы должны знать, что существует широкий спектр инвестиционных продуктов, включая акции и паевые инвестиционные фонды, корпоративные и муниципальные облигации, паевые инвестиционные фонды облигаций, фонды жизненного цикла, биржевые фонды, фонды денежного рынка. , и ты.S. Казначейские ценные бумаги.

Для многих финансовых целей хорошей стратегией может быть инвестирование в акции, облигации и наличные деньги. Давайте подробнее рассмотрим характеристики трех основных категорий активов.

Акции

Акции исторически имели самый высокий риск и самую высокую доходность среди трех основных категорий активов. Как категория активов, акции представляют собой «тяжелую атаку» портфеля, предлагая наибольший потенциал для роста. Акции бьют хоум-раны, но также и вылетают.Волатильность акций делает их очень рискованным вложением в краткосрочной перспективе. Например, акции крупных компаний как группа теряют в среднем примерно один раз в три года. И иногда потери бывают весьма драматичными. Но инвесторы, которые были готовы выдерживать неустойчивую доходность акций в течение длительных периодов времени, обычно были вознаграждены сильной положительной доходностью.

Облигации

Облигации обычно менее волатильны, чем акции, но предлагают более скромную доходность.В результате инвестор, приближающийся к финансовой цели, может увеличить свои запасы облигаций по сравнению со своими запасами акций, поскольку сниженный риск владения большим количеством облигаций будет привлекательным для инвестора, несмотря на их более низкий потенциал роста. Вы должны иметь в виду, что определенные категории облигаций предлагают высокую доходность, как и акции. Но эти облигации, известные как высокодоходные или бросовые облигации, также несут в себе более высокий риск.

Наличные

Денежные средства и их эквиваленты — такие как сберегательные вклады, депозитные сертификаты, казначейские векселя, депозитные счета денежного рынка и фонды денежного рынка — являются наиболее безопасными инвестициями, но предлагают самую низкую доходность из трех основных категорий активов.Шансы потерять деньги при вложении в эту категорию активов, как правило, крайне низки. Федеральное правительство гарантирует многие инвестиции в эквиваленте денежных средств. Инвестиционные убытки в негарантированных денежных эквивалентах случаются, но нечасто. Основное беспокойство инвесторов, вкладывающих средства в эквиваленты денежных средств, вызывает инфляционный риск. Это риск того, что инфляция опередит и со временем подорвет доходность инвестиций.

Акции, облигации и денежные средства являются наиболее распространенными категориями активов. Это категории активов, которые вы, вероятно, выберете при инвестировании в программу пенсионных сбережений или план сбережений в колледже.Но существуют и другие категории активов, включая недвижимость, драгоценные металлы и другие товары, а также частный капитал, и некоторые инвесторы могут включать эти категории активов в свой портфель. Инвестиции в эти категории активов обычно сопряжены с рисками, зависящими от категории. Прежде чем делать какие-либо инвестиции, вы должны понимать риски, связанные с вложением, и убедиться, что риски подходят для вас.

Почему распределение активов так важно

Включая в портфель категории активов с инвестиционной доходностью, которые изменяются вверх и вниз при различных рыночных условиях, инвестор может защитить себя от значительных потерь.Исторически сложилось так, что доходность трех основных категорий активов не менялась одновременно вверх и вниз. Рыночные условия, которые приводят к хорошему росту одной категории активов, часто приводят к тому, что другая категория активов имеет среднюю или низкую доходность. Инвестируя более чем в одну категорию активов, вы снизите риск потери денег, и общая доходность вашего портфеля будет более плавной. Если инвестиционная доходность одной категории активов упадет, вы сможете противодействовать своим убыткам в этой категории активов за счет более высокой доходности инвестиций в другую категорию активов.

Магия диверсификации

Практика распределения денег между различными инвестициями для снижения риска известна как диверсификация. Выбрав правильную группу инвестиций, вы сможете ограничить свои потери и уменьшить колебания доходности инвестиций, не жертвуя слишком большой потенциальной прибылью.

Кроме того, распределение активов важно, потому что оно оказывает большое влияние на то, достигнете ли вы своей финансовой цели. Если вы не включаете в свой портфель достаточно рисков, ваши инвестиции могут не принести достаточно большой доход для достижения вашей цели.Например, если вы делаете сбережения для долгосрочной цели, такой как выход на пенсию или обучение в колледже, большинство финансовых экспертов согласны с тем, что вам, вероятно, потребуется включить в свой портфель хотя бы некоторые акции или паевые инвестиционные фонды. С другой стороны, если вы включите слишком большой риск в свой портфель, денег для вашей цели может не хватить, когда они вам понадобятся. Например, портфель, в котором много акций или паевых инвестиционных фондов, не подходит для краткосрочных целей, таких как сбережения на летние каникулы семьи.

С чего начать

Определение подходящей модели распределения активов для достижения финансовой цели — сложная задача. По сути, вы пытаетесь выбрать набор активов, который имеет наибольшую вероятность достижения вашей цели при таком уровне риска, с которым вы можете жить. По мере того, как вы приближаетесь к достижению своей цели, вам нужно будет иметь возможность корректировать сочетание ресурсов.

Если вы понимаете свой временной горизонт и толерантность к риску — и имеете некоторый опыт инвестирования — вы можете чувствовать себя комфортно при создании собственной модели распределения активов.В книгах по инвестированию часто обсуждаются общие «практические правила», и различные онлайн-ресурсы могут помочь вам с выбором. Например, хотя SEC не может одобрить какую-либо конкретную формулу или методологию, Система пенсионного обеспечения государственных служащих Айовы (www.ipers.org) предлагает онлайн-калькулятор распределения активов. В конце концов, вы будете делать очень личный выбор. Не существует единой модели распределения активов, подходящей для каждой финансовой цели. Вам нужно будет использовать тот, который вам подходит.

Некоторые финансовые эксперты считают, что определение распределения ваших активов — самое важное решение, которое вы примете в отношении своих инвестиций, — что оно даже более важно, чем отдельные инвестиции, которые вы покупаете. Имея это в виду, вы можете подумать о том, чтобы попросить финансового профессионала помочь вам определить ваше первоначальное распределение активов и предложить корректировки на будущее. Но прежде чем нанять кого-либо для помощи в принятии этих чрезвычайно важных решений, обязательно тщательно проверьте его или ее полномочия и дисциплинарную историю.

Связь между распределением активов и диверсификацией

Диверсификация — это стратегия, которую можно аккуратно описать вечной поговоркой: «Не кладите все яйца в одну корзину». Стратегия включает в себя распределение ваших денег между различными инвестициями в надежде, что если одна инвестиция потеряет деньги, другие инвестиции с лихвой компенсируют эти убытки.

Многие инвесторы используют распределение активов как способ диверсифицировать свои инвестиции по категориям активов.Но другие инвесторы сознательно этого не делают. Например, инвестирование полностью в акции, в случае 25-летнего инвестирования для выхода на пенсию, или вложение полностью в денежные эквиваленты, в случае семейных сбережений для первоначального взноса за дом, может быть разумным распределением активов. стратегии при определенных обстоятельствах. Но ни одна из стратегий не пытается снизить риск за счет владения активами разных типов. Таким образом, выбор модели распределения активов не обязательно приведет к диверсификации вашего портфеля.Будет ли ваш портфель диверсифицирован, будет зависеть от того, как вы распределяете деньги в своем портфеле между различными типами инвестиций.

Диверсификация 101

Диверсифицированный портфель должен быть диверсифицирован на двух уровнях: между категориями активов и внутри категорий активов. Таким образом, помимо распределения ваших инвестиций между акциями, облигациями, эквивалентами денежных средств и, возможно, другими категориями активов, вам также необходимо распределить свои инвестиции внутри каждой категории активов. Ключевым моментом является определение инвестиций в сегменты каждой категории активов, которые могут по-разному работать в разных рыночных условиях.

Одним из способов диверсификации ваших инвестиций в рамках категории активов является выявление и инвестирование в широкий спектр компаний и секторов промышленности. Но часть вашего инвестиционного портфеля не будет диверсифицирована, например, если вы инвестируете только в четыре или пять отдельных акций. Чтобы действительно диверсифицировать, вам понадобится как минимум дюжина тщательно отобранных отдельных акций.

Поскольку достижение диверсификации может быть настолько сложной задачей, некоторым инвесторам может быть проще диверсифицировать в рамках каждой категории активов за счет владения паевыми фондами, а не за счет индивидуальных инвестиций из каждой категории активов.Паевой инвестиционный фонд — это компания, которая объединяет деньги многих инвесторов и инвестирует деньги в акции, облигации и другие финансовые инструменты. Паевые инвестиционные фонды позволяют инвесторам легко владеть небольшой частью многих инвестиций. Например, общий индексный фонд фондового рынка владеет акциями тысяч компаний. Это большая диверсификация для одной инвестиции!

Однако имейте в виду, что инвестиции в паевые инвестиционные фонды не обязательно обеспечивают мгновенную диверсификацию, особенно если фонд фокусируется только на одном конкретном секторе промышленности.Если вы инвестируете в узконаправленные паевые инвестиционные фонды, вам может потребоваться инвестировать более чем в один паевой инвестиционный фонд, чтобы получить желаемую диверсификацию. В рамках категорий активов это может означать рассмотрение, например, фондов акций крупных компаний, а также некоторых небольших компаний и международных фондов акций. Между категориями активов это может означать рассмотрение фондов акций, фондов облигаций и фондов денежного рынка. Конечно, по мере того, как вы добавляете больше инвестиций в свой портфель, вы, вероятно, будете платить дополнительные сборы и расходы, что, в свою очередь, снизит доходность ваших инвестиций.Поэтому вам нужно будет учитывать эти затраты при выборе наилучшего способа диверсификации своего портфеля.

Варианты универсальных покупок — фонды жизненного циклаДля размещения инвесторов, которые предпочитают использовать одну инвестицию для сбережений для определенной инвестиционной цели, например для выхода на пенсию, некоторые компании паевых инвестиционных фондов предлагают продукт, известный как «фонд жизненного цикла». Фонд жизненного цикла — это диверсифицированный паевой инвестиционный фонд, который автоматически переходит к более консервативному сочетанию инвестиций по мере приближения определенного года в будущем, известного как его «плановая дата».«Инвестор фонда жизненного цикла выбирает фонд с правильной целевой датой, исходя из его или ее конкретной инвестиционной цели. Затем менеджеры фонда принимают все решения о распределении активов, диверсификации и ребалансировке. Определить фонд жизненного цикла легко, потому что его название, скорее всего, будет относиться к его целевой дате. Например, вы можете увидеть фонды жизненного цикла с такими названиями, как «Портфель 2015», «Пенсионный фонд 2030» или «Цель 2045». |

Изменение распределения активов

Самая распространенная причина изменения распределения активов — изменение временного горизонта.Другими словами, по мере приближения к своей инвестиционной цели вам, вероятно, придется изменить распределение активов. Например, большинство людей, инвестирующих для выхода на пенсию, имеют меньше акций и больше облигаций и их эквивалентов по мере приближения к пенсионному возрасту. Вам также может потребоваться изменить распределение активов, если изменится ваша терпимость к риску, финансовое положение или сама финансовая цель.

Но опытные инвесторы обычно не меняют распределение своих активов на основе относительной эффективности категорий активов — например, увеличивая долю акций в своем портфеле, когда фондовый рынок является горячим.Вместо этого они «перебалансируют» свои портфели.

Ребалансировка 101

Ребалансировка возвращает ваш портфель к исходной структуре распределения активов. Это необходимо, потому что со временем некоторые из ваших инвестиций могут не соответствовать вашим инвестиционным целям. Вы обнаружите, что некоторые из ваших инвестиций будут расти быстрее, чем другие. Путем ребалансировки вы убедитесь, что в вашем портфеле не слишком много внимания уделяется одной или нескольким категориям активов, и вернете свой портфель к комфортному уровню риска.

Например, предположим, вы определили, что инвестиции в акции должны составлять 60% вашего портфеля. Но после недавнего роста фондового рынка инвестиции в акции составляют 80% вашего портфеля. Вам нужно будет либо продать часть своих вложений в акции, либо купить вложения из категории активов с недостаточным весом, чтобы восстановить исходную структуру распределения активов.

При ребалансировке вам также необходимо будет просмотреть инвестиции в каждой категории распределения активов.Если какие-либо из этих инвестиций не соответствуют вашим инвестиционным целям, вам необходимо внести изменения, чтобы вернуть их к исходному распределению в категории активов.

Существует три основных способа ребалансировки вашего портфеля:

- Вы можете продать инвестиции из категорий активов с избыточным весом и использовать выручку для покупки инвестиций в категории активов с недостаточным весом.

- Вы можете приобрести новые инвестиции для недовзвешенных категорий активов.

- Если вы делаете постоянные взносы в портфель, вы можете изменить свои взносы так, чтобы больше инвестиций приходилось на недооцененные категории активов до тех пор, пока ваш портфель не станет сбалансированным.

Перед тем, как перебалансировать свой портфель, вы должны подумать, повлечет ли выбранный вами метод ребалансировки транзакционные сборы или налоговые последствия. Ваш финансовый специалист или налоговый консультант может помочь вам определить способы минимизации этих потенциальных затрат.

Придерживайтесь своего плана:Покупать дешево, продавать дорого. Перенести деньги из категории активов, когда они хорошо работают, в пользу категории активов, которые плохо работают, может быть нелегко, но это может быть мудрым шагом. Урезая текущих «победителей» и добавляя больше текущих так называемых «проигравших», ребалансировка вынуждает вас покупать дешево и продавать дорого. |

Когда следует рассматривать повторную балансировку

Вы можете перебалансировать свой портфель на основе календаря или ваших инвестиций.Многие финансовые эксперты рекомендуют инвесторам перебалансировать свои портфели через регулярные промежутки времени, например, каждые шесть или двенадцать месяцев. Преимущество этого метода в том, что календарь является напоминанием о том, когда вам следует подумать о перебалансировке.

Другие рекомендуют выполнять ребалансировку только тогда, когда относительный вес класса активов увеличивается или уменьшается более чем на определенный процент, который вы определили заранее. Преимущество этого метода заключается в том, что ваши вложения сообщают вам, когда проводить ребалансировку.В любом случае, перебалансировка работает лучше всего, если выполняется относительно нечасто.

Где найти дополнительную информацию

Для получения дополнительной информации о разумном инвестировании и избежании дорогостоящих ошибок посетите раздел «Информация для инвесторов» на веб-сайте Комиссии по ценным бумагам и биржам. Вы также можете узнать больше о нескольких инвестиционных темах, включая распределение активов, диверсификацию и ребалансировку в контексте сбережений для выхода на пенсию, посетив веб-сайт Smart 401 (k) Investing FINRA, а также веб-сайт Управления безопасности пособий сотрудникам Министерства труда.

Вы можете узнать больше о своей толерантности к риску, заполнив бесплатные онлайн-анкеты, доступные на многочисленных веб-сайтах, поддерживаемых инвестиционными изданиями, компаниями паевых инвестиционных фондов и другими финансовыми профессионалами. Некоторые веб-сайты даже оценивают распределение активов на основе ответов на анкеты. Хотя предлагаемое распределение активов может быть полезной отправной точкой для определения соответствующего распределения для конкретной цели, инвесторы должны иметь в виду, что результаты могут быть смещены в сторону финансовых продуктов или услуг, продаваемых компаниями или отдельными лицами, обслуживающими веб-сайты.

Как только вы начнете инвестировать, у вас обычно будет доступ к онлайн-ресурсам, которые помогут вам управлять своим портфелем. Например, веб-сайты многих компаний паевых инвестиционных фондов дают клиентам возможность проводить «портфельный анализ» своих инвестиций. Результаты анализа портфеля могут помочь вам проанализировать распределение ваших активов, определить, диверсифицированы ли ваши инвестиции, и решить, нужно ли вам перебалансировать свой портфель.

* * *

Вопросы или жалобы?

Мы хотим получить известие от вас, если у вас возникнут проблемы с финансовым специалистом или у вас возникнет жалоба в отношении паевого инвестиционного фонда или публичной компании.Отправьте нам свою жалобу через наш онлайн-центр жалоб.

Вы также можете связаться с нами по почте:

Комиссия по ценным бумагам и биржам

Управление по обучению и поддержке инвесторов

100 F Street, NE

Вашингтон, округ Колумбия 20549-0213

Управление по обучению и защите инвесторов предоставило эту информацию инвесторам в качестве услуги. Это не юридическая интерпретация и не заявление политики SEC. Если у вас есть вопросы относительно значения или применения того или иного закона или правила, проконсультируйтесь с юристом, специализирующимся на законодательстве о ценных бумагах.

Инвестиционные риски | Wellington Management

Все инвестиции сопряжены с рисками, включая возможную потерю основной суммы долга. Ниже приведены некоторые общие риски, связанные с различными классами активов, упомянутыми на этом веб-сайте. Это не полный список. Каждый конкретный инвестиционный подход и продукт будут иметь свои специфические риски, и риски будут различаться.

Альтернативные риски — Альтернативные инвестиции, как правило, используют кредитное плечо, которое может служить для увеличения потенциальных убытков.Кроме того, среди прочих рисков они могут быть подвержены повышенной неликвидности, нестабильности и рискам контрагента.

Риск активов / ценных бумаг, обеспеченных ипотекой — Ипотечные ценные бумаги и ценные бумаги, обеспеченные активами, подвержены риску досрочного погашения, который представляет собой вероятность того, что основная сумма ссуд, лежащих в основе ценных бумаг, может быть досрочно погашена иначе, чем предполагалось при покупке. Из-за риска досрочного погашения продолжительность ипотечных ценных бумаг и ценных бумаг, обеспеченных активами, может быть трудно предсказать.

Риски ниже инвестиционной категории — Ценные бумаги с более низким рейтингом имеют значительно больший риск невыплаты процентов и / или основной суммы, чем риск неисполнения обязательств по ценным бумагам инвестиционного уровня. Вторичный рынок ценных бумаг с более низким рейтингом обычно гораздо менее ликвиден, чем рынок ценных бумаг инвестиционного уровня, часто со значительно более волатильными ценами и большими спредами между ценой спроса и предложения при торговле.

Риск капитала — Инвестиционные рынки подвержены экономическим, нормативным, рыночным и политическим рискам.Все инвесторы должны учитывать риски, которые могут повлиять на их капитал, прежде чем вкладывать средства. Стоимость ваших инвестиций может стать больше или меньше, чем на момент первоначального вложения.

Товарный риск — Доступ к товарным рынкам может быть более нестабильным, чем вложения в традиционные долевые ценные бумаги или ценные бумаги с фиксированным доходом. На стоимость производных инструментов, связанных с сырьевыми товарами, могут влиять изменения в общих рыночных движениях, волатильность товарных индексов, изменения процентных ставок или события, влияющие на конкретный товар или отрасль.

Риск обыкновенных акций — Риск обыкновенных акций зависит от многих факторов, включая экономические условия, государственные постановления, настроения рынка, местные и международные политические события, экологические и технологические проблемы, а также прибыльность и жизнеспособность отдельной компании. Цены на долевые ценные бумаги могут снизиться в результате неблагоприятных изменений этих факторов, и нет никакой гарантии, что управляющий портфелем сможет предсказать эти изменения. Некоторые фондовые рынки более волатильны, чем другие, и могут представлять более высокий риск потерь.Обыкновенные акции представляют собой долю в капитале или доле владения эмитентом.

Риск концентрации — Концентрация инвестиций в относительно небольшое количество ценных бумаг, секторов или отраслей или географических регионов может существенно повлиять на результаты.

Кредитный риск — Стоимость ценной бумаги с фиксированным доходом может снизиться, или эмитент или гарант этой ценной бумаги может не выплатить проценты или основную сумму в установленный срок в результате неблагоприятных изменений финансового состояния эмитента или гаранта и / или бизнес.В целом ценные бумаги с более низким рейтингом несут большую степень кредитного риска, чем ценные бумаги с более высоким рейтингом.

Валютный риск — Инвестиции в валюты, производные валютные инструменты или аналогичные инструменты, а также в ценные бумаги, выраженные в иностранной валюте, подвержены риску того, что стоимость конкретной валюты изменится по отношению к одному или нескольким другие валюты.