Долгосрочные вложения: как заработать и не потерять свои деньги?

Человеку, желающему вложить часть своего капитала в долгосрочные инвестиции, в первую очередь важно выбрать такую стратегию, придерживаясь которой он будет уверен в сохранности собственных средств.

А также в гарантированном доходе, полученном в результате инвестирования.

Тем, кто не хочет потерять деньги, ввязавшись в сомнительные финансовые аферы, стоит обратить внимание на способы, описанные ниже. Эти стратегии являются наиболее оптимальными, современными и, без сомнения, помогут инвестору достичь намеченных целей в том случае, если он будет предельно аккуратен и досконально разберется в механизме их работы.

1. ИСЖ и НСЖ

Такие понятия, как инвестиционное страхование жизни и накопительное страхование жизни, стали общеизвестны в начале десятых годов 21 века. В то время все существующие банки стали предлагать своим клиентам новые услуги, рассказывая о них, как о прекрасной альтернативе депозитам.

Главные отличия заключаются в способах внесения первоначальной суммы, а также в непосредственной работе внесенных финансовых активов. При получении полиса ИСЖ инвестор вносит всю сумму сразу. Работники банка обязаны предупредить его о том, что, сняв всю сумму или ее часть досрочно, клиент рискует потерять некоторое количество денег при выплате «выкупной» суммы. А также о том, что доход по выбранной программе не гарантирован. Инвестор может приумножить капитал в два раза или получить на выходе из программы ровно ту же сумму, которую вкладывал изначально.

Однако, несмотря на риск отсутствия прибыли, в этой программе есть весомый плюс, а именно — полная гарантия сохранности вложенных средств, снятых в конце срока инвестиционного страхования. Некоторые выбирают этот способ инвестирования именно с целью сохранения капитала весьма небанальным способом, защищенным от взлома и кражи, а также являющимся потенциальной возможностью заработать.

Некоторые выбирают этот способ инвестирования именно с целью сохранения капитала весьма небанальным способом, защищенным от взлома и кражи, а также являющимся потенциальной возможностью заработать.

Смысл работы программы по инвестиционному страхованию жизни заключается во вложении одной части средств клиента в акции и облигации крупных компаний, а другой — в валюту, депозиты или драгоценные металлы. Такой подход позволяет банкам гарантировать клиенту полный возврат его денежных средств и при этом допускает возможность высокой доходности с «рисковых» активов в случае роста стоимости акций выбранных компаний.

Накопительное страхование жизни работает совершенно по другому принципу и имеет гарантированную доходность до 7% в год. При заключении договора клиент вносит только часть средств. Затем, через полгода или год, совершает аннуитетный платеж и так делает в течение всего срока работы программы. У нее, кстати, также имеется выкупная сумма, выплачиваемая клиентом в случае досрочного снятия.

В работе этой программы не предусмотрены никакие «рисковые» активы, потому и доходность у нее маленькая. При заключении договора о накопительном страховании жизни клиент тоже имеет возможность не сомневаться в сохранности вложенной первоначально суммы, ведь банк и перестраховщики гарантируют ее 100% возврат после окончания программы. Кроме того, заключив договор страхования ИСЖ или НСЖ, инвестор получает полноценное страхование жизни, включающее в себя различные риски, а также обязательство о выплате средств выбранному клиентом выгодоприобретателю в случае летального исхода.

2. Производство или недвижимость

Второй вариант инвестирования является более консервативным, но не менее прибыльным. Он давно известен всем, кто уже не первый раз инвестирует в долгосрочные проекты. Его суть заключается в покупке недвижимости на этапе котлована или нового производства и получения прибыли после введения объекта в эксплуатацию. Если речь идет о новостройке, то инвестор, вложившийся в ее строительство на первоначальном этапе, сможет позже перепродать жилплощадь по более выгодной цене или же сдавать ее долгие годы, получая арендную плату в качестве дивидендов. Разумеется, крайне важно выбрать надежного застройщика, с которым инвестор планирует сотрудничать. Репутация выбранной компании не должна вызывать у него сомнений, кроме того, инвестор должен быть уверен, что строительство не заморозят и дом будет сдан вовремя.

Разумеется, крайне важно выбрать надежного застройщика, с которым инвестор планирует сотрудничать. Репутация выбранной компании не должна вызывать у него сомнений, кроме того, инвестор должен быть уверен, что строительство не заморозят и дом будет сдан вовремя.

То же самое касается и нового производства. Вкладывать денежные средства рекомендуется только в надежный и прибыльный проект. Бизнес-план такого производства должен быть известен инвестору и устраивать его. Нелишним будет посоветоваться с бизнес-аналитиками относительно окупаемости производства после его запуска и его прогнозируемой прибыли.

Раздел 1. Финансовые вложения / КонсультантПлюс

3.2. Финансовые вложения представляют собой вложение денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц, процентные облигации государственных и местных займов, уставные (складочные) капиталы других юридических лиц, созданных на территории страны или за ее пределами, и т. п., а также займы, предоставленные другим юридическим лицам.

п., а также займы, предоставленные другим юридическим лицам.

По строкам 010 — 130 раздела 1

указываются финансовые вложения, осуществленные данным юридическим лицом. Сведения отражаются при наличии документов, подтверждающих соответствующие права организации (акции, облигации, свидетельства о величине вкладов в предприятия и т.п.).

В графе 1 по строкам 010 — 130 приводятся произведенные юридическим лицом финансовые вложения за период с начала отчетного года (в графе 4 — за соответствующий период предыдущего года) без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений. Акции и облигации отражаются по покупной стоимости.

(в ред. Постановления

Госкомстата РФ от 25.11.2002 N 215)

(см. текст в предыдущей редакции)

В графе 2 указывается возврат предоставленных займов, погашение (выкуп) и продажа ценных бумаг, аннулирование выкупленных акционерным обществом собственных акций, изъятие иных финансовых вложений.

В графе 3 отражается объем накопленных финансовых вложений, произведенных юридическим лицом с начала их вложения с учетом их изъятия и выбытия в отчетном периоде (в графе 5 — объем накопленных финансовых вложений на конец соответствующего периода предыдущего года). Облигации и другие аналогичные государственные ценные бумаги по этой графе отражаются с учетом разницы между покупной и номинальной стоимостью, списанной (доначисленной) юридическим лицом по состоянию на конец отчетного периода.

(в ред. Постановления

Госкомстата РФ от 25.11.2002 N 215)

(см. текст в предыдущей редакции)

3.3. По строке 010 показываются долгосрочные финансовые вложения: долгосрочные (на срок более года) инвестиции организаций в доходные активы (ценные бумаги) других организаций, уставные (складочные капиталы) других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т. п., а также предоставленные организацией другим организациям займы. Графа 3 строки 010

п., а также предоставленные организацией другим организациям займы. Графа 3 строки 010 формы N П-2

соответствует строке 140 графе 4 формы N 1 бухгалтерского отчета.

Сумма строк 020, 040, 050 и 060 должна равняться строке 010.

По строке 020 показываются долгосрочные финансовые вложения предприятий в акции акционерных обществ, уставные (складочные капиталы) других организаций (включая дочерние и зависимые).

По строке 030 указываются долгосрочные финансовые вложения в дочерние и зависимые общества. В соответствии с Гражданским кодексом

РФ дочерним является хозяйственное общество, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Зависимым является хозяйственное общество, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью.

По строке 040 показываются долгосрочные финансовые вложения в ценные бумаги (облигации, векселя и другие долговые обязательства).

По строке 050 показываются займы, предоставленные организацией другим организациям.

По строке 060 показываются прочие долгосрочные финансовые вложения — вложения организаций в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие долгосрочные финансовые вложения.

3.4. По строке 070 приводятся краткосрочные финансовые вложения: инвестиции (на срок не более одного года) организации в дочерние и зависимые организации, собственные акции, выкупленные у акционеров, инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., а также предоставленные другим организациям займы на срок не более одного года и пр.

Показатели, отраженные по строке 070, должны равняться сумме данных, приведенных по строкам 080, 100, 110, 120 и 130.

По строке 080 отражаются краткосрочные финансовые вложения предприятий в акции акционерных обществ, уставные (складочные капиталы) других организаций (включая дочерние и зависимые).

По строке 090 показываются краткосрочные финансовые вложения в дочерние и зависимые организации.

По строке 100 приводятся собственные акции, выкупленные у акционеров.

По строке 110 показываются краткосрочные финансовые вложения в ценные бумаги (облигации, векселя и другие долговые обязательства).

По строке 120 показываются займы, предоставленные организацией другим организациям.

По строке 130 отражаются прочие краткосрочные финансовые вложения (вложения организаций в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие краткосрочные финансовые вложения.

3.5. По строкам 140 — 150 указываются инвестиции в данное юридическое лицо. При этом в зависимости от срока погашения займов и кредитов, полученных юридическим лицом, они распределяются на долгосрочные (на срок более одного года) и краткосрочные (на срок не более одного года). Акции, выпущенные данным юридическим лицом (включая эмиссионный доход, зачисленный в добавочный капитал), а также вложения других юридических лиц в уставный капитал данного юридического лица отражаются по строке 140 как долгосрочные финансовые вложения.

инвестиции — это… Что такое инвестиции?

инвестиции — Долгосрочное вложение капитала в какую либо отрасль экономики или в какое либо предприятие внутри страны или за рубежом. инвестиции Или капиталовложения, капитальные затраты — финансовые средства, затрачиваемые на строительство новых и… … Справочник технического переводчика

ИНВЕСТИЦИИ — (investment) 1. Приобретение средств производства, таких, как машины и оборудование для предприятия, с тем, чтобы производить товары для будущего потребления. Обычно это называется капитальными вложениями/вложениями в средства производства… … Финансовый словарь

ИНВЕСТИЦИИ — (investment) 1. Процесс увеличения реальных производительных активов. Он может означать приобретение основного капитала, например зданий, основных производственных средств или оборудования, или увеличение запасов и незавершенного производства.… … Экономический словарь

Инвестиции — [investment] или капиталовложения, капитальные затраты финансовые средства, затрачиваемые на строительство новых и реконструкцию, расширение и техническое перевооружение действующих предприятий (производственные И. ), на жилищное, коммунальное и… … Экономико-математический словарь

), на жилищное, коммунальное и… … Экономико-математический словарь

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного… … Словарь-справочник терминов нормативно-технической документации

Инвестиции — (gross investment) См.: чистые инвестиции (net investment). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998. Инвестиции … Словарь бизнес-терминов

ИНВЕСТИЦИИ — (нем. Investition от лат. investio одеваю), долгосрочные вложения капитала в отрасли экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные (вложение капитала в промышленность, сельское хозяйство,… … Большой Энциклопедический словарь

ИНВЕСТИЦИИ — (нем. Investition от лат. investio одеваю), долгосрочные вложения капитала в отрасли экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные (вложение капитала в промышленность, сельское хозяйство,… … Большой Энциклопедический словарь

Investition от лат. investio одеваю), долгосрочные вложения капитала в отрасли экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные (вложение капитала в промышленность, сельское хозяйство,… … Большой Энциклопедический словарь

инвестиции — капиталовложения, вклады, вложения Словарь русских синонимов. инвестиции сущ. • вклады • вложения Словарь русских синонимов. Контекст 5.0 Информатик. 2012 … Словарь синонимов

Инвестиции — (нем. Investition, от лат. investio одеваю) долгосрочные вложения капитала в отрасли экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные (вложение капитала в промышленность, сельское хозяйство,… … Политология. Словарь.

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного… … Официальная терминология

Инвестиции в недвижимость Дубая как эффективный способ долгосрочного вложения средств

Среди частных инвесторов недвижимость остается одним из самых распространенных инвестиционных активов и инструментов долгосрочного вложения средств.

В этих условиях инвестиции в недвижимость продолжают пользоваться популярностью у состоятельных вкладчиков, стремящихся к сохранению и приумножению денег, однако фокус внимания инвесторов смещается в сторону долгосрочных проектов.

Интересуетесь инвестициями в гостиничную недвижимость Дубая? Узнайте подробную информацию скачав гид для инвесторов.

Если еще недавно инвесторы часто рассматривали недвижимость в качестве объекта спекуляций – т.е. актива для краткосрочного инвестирования, – то на фоне последних политических и экономических тенденций покупатели стали задумываться о выгоде долгосрочного вложения средств.

Преимущества долгосрочных инвестиций в недвижимость

Инвестирование средств в любой актив на короткий промежуток времени традиционно считается рискованной стратегией. Из-за особенностей такого подхода высок риск потери части капитала в результате ценовой динамики. Если же говорить о недвижимости, то такой актив и вовсе больше подходит для долгосрочного вложения денег.

Недвижимость сама по себе является долгосрочным активом, в связи с чем инвесторам нецелесообразно рассчитывать на возможность получения быстрой прибыли сразу же после покупки объекта. Подобная активность, носящая спекулятивный характер, не только не способствует максимизации инвестиционной прибыли индивидуальных вкладчиков, но и негативно сказывается на перспективах дальнейшего развития рынка, создавая опасность его перегрева.

Это означает, что эффективное управление накопленным капиталом, обеспечивающее не только его сохранность, но и приумножение, подразумевает необходимость вложения средств на длительный период времени. Аналитики инвестиционного рынка выделяют три основные причины, по которым долгосрочные вложения относятся к разряду более предпочтительных.

Во-первых, долгосрочные инвестиции оптимально подходят для решения долгосрочных задач, стоящих перед инвестором. К их числу относятся обеспечение себя стабильным источником дохода на пенсии, гарантия финансовой безопасности для своей семьи, предоставление своим детям возможности получить первоклассное образование, и пр.

Во-вторых, долгосрочные вложения традиционно рассматриваются как более выгодные и менее рискованные способы размещения средств по сравнению с краткосрочными инвестициями. Объясняется это тем, что у инвестора, вкладывающего деньги в актив на длительный срок, нет необходимости предсказывать поведение рынка в ближайший период времени. Если брокер, работающий на финансовом рынке или рынке ценных бумаг, должен постоянно мониторить актуальные показатели и следить за индикаторами состояния рынка, а также учитывать макроэкономические изменения, то в случае с долгосрочным вложением капитала достаточно следить за динамикой фундаментальных показателей. Последние, в свою очередь, меняются нечасто, и спрогнозировать эти изменения в долгосрочном периоде относительно просто.

Если брокер, работающий на финансовом рынке или рынке ценных бумаг, должен постоянно мониторить актуальные показатели и следить за индикаторами состояния рынка, а также учитывать макроэкономические изменения, то в случае с долгосрочным вложением капитала достаточно следить за динамикой фундаментальных показателей. Последние, в свою очередь, меняются нечасто, и спрогнозировать эти изменения в долгосрочном периоде относительно просто.

В-третьих, долгосрочное вложение средств позволяет инвестору стабилизировать уровень прибыли, получаемой в длительном периоде, что дает ему возможность снизить вероятность потери инвестированного капитала в случае неверно принятого управленческого решения. В свою очередь, вложение средств в краткосрочные инструменты может привести к принятию экономически необоснованных решений, основанных на эмоциональном восприятии динамичных индикаторов текущего состояния рынка, о которых было сказано выше. Долгосрочное же вложение позволяет нивелировать эффекты негативных тенденций, наблюдаемых на рынке в течение ограниченного периода времени, за счет более длительного нахождения актива в собственности инвестора и итогового достижения более успешных финансовых результатов.

Как правильно выбрать площадку для долгосрочного вложения средств в недвижимость

Выбор подходящего актива, предлагаемого по разумной рыночной цене, является основополагающим фактором, обуславливающим финансовую успешность инвестирования в недвижимость. Наибольшая доля прибыли, которую генерирует приобретенная недвижимость, формируется за счет прироста стоимости капитала, т.е. за счет постепенного подорожания актива. Таким образом, инвестору важно не только подобрать объект по подходящей цене, но и выбрать такую недвижимость, которая характеризуется высоким потенциалом к ценовому росту.

Для принятия взвешенного решения инвестору необходимо располагать достаточным уровнем знаний о рынке. Это особенно актуально, если инвестор задумывается о приобретении актива на незнакомом рынке, который сначала нужно как следует изучить. Необходимо получить представление о долгосрочной динамике рынка недвижимости, в том числе, ознакомиться с планами будущей застройки и развития транспортной инфраструктуры, поскольку эти факторы могут существенно отразиться на стоимости недвижимости.

Стоит учитывать, что различные типы недвижимости, а именно объекты жилой, коммерческой и гостиничной недвижимости, в долгосрочном периоде изменяют свою стоимость с неодинаковой скоростью. Кроме того, необходимо принять во внимание тот факт, что приобретение гостиничной недвижимости может избавить инвестора от ряда расходов, типично ассоциируемых с жилой недвижимостью, в том числе затрат на коммунальное обслуживание.

Таким образом, список того, что инвестор должен изучить перед принятием решений, также включает в себя структуру и объемы затрат, связанных с покупкой и содержанием недвижимости. Это относится не только к необходимости регулярно ремонтировать собственность и платить за коммунальные услуги, но и к налоговому бремени.

Если говорить о гостиничной недвижимости, то огромную важность для результата долгосрочного вложения средств в данный тип объектов приобретает профессионализм и опыт гостиничного оператора, в ведении которого находится управление отелем. Именно на таких организациях лежат вопросы финансового регулирования, материально-технического обеспечения отеля, юридического сопровождения деятельности отеля, реклама и многое другое.

Дубай как перспективная площадка для долгосрочного вложения средств

Значимость присутствия недвижимости в инвестиционном портфеле тем выше, чем более перспективны рынки недвижимости, в которые были вложены средства инвестора. На сегодняшний день на рынке недвижимости Дубая сформирована оптимальная деловая и инвестиционная среда, созданная, не в последнюю очередь, благодаря инициативам правительства, направленным на поддержку оптимальных темпов развития рынка и обеспечение безопасности операций инвесторов. Благодаря принятым мерам, в частности, удвоению транзакционных сборов и введению ограничений предельного объема заемных средств, на рынке существенно сократилось число спекулятивных сделок и изменилась структура потребительского спроса. Сообщается, что на сегодняшний день большинство покупателей недвижимости в эмирате – конечные потребители, приобретающие недвижимость для личного использования, и инвесторы, ориентирующиеся на длительную перспективу. Повышение их активности способствует стабилизации рынка и благоприятно сказывается на его нынешнем и будущем инвестиционном потенциале.

Немалую важность для перспектив развития рынка недвижимости Дубая имеет проведение в 2020 г. выставки World Expo. Сегодня в ряде районов города наблюдается постепенный рост цен на недвижимость разных категорий. Пока это лишь отдельные очаги, что объясняется сильной фрагментированностью рынка эмирата, но с приближением даты начала выставки динамика, как ожидают эксперты отрасли, будет усиливаться. С октября 2020 по апрель 2021 гг. выставку посетят порядка 25 млн. гостей, из которых около 70% прибудут из-за рубежа. В рамках подготовки к мероприятию в эмирате будет создано 277 000 рабочих мест, а общая сумма средств, направленных правительством на совершенствование туристической, транспортной и социально-бытовой инфраструктуры эмирата, составит около 25 млрд. дирхамов.

Как заявляют чиновники Дубая, все масштабные строительные работы по благоустройству города будут завершены уже к октябрю 2019 года, что не только позволит с достаточным запасом времени протестировать все внедренные системы и технологии, но и обеспечит устойчивый прирост стоимости недвижимости. По прогнозам, положительное влияние выставки World Expo на экономику Дубая будет сильнее всего заметно в таких отраслях, как строительство, индустрия гостеприимства и логистический сектор.

По прогнозам, положительное влияние выставки World Expo на экономику Дубая будет сильнее всего заметно в таких отраслях, как строительство, индустрия гостеприимства и логистический сектор.

В настоящий момент строительная индустрия является ключевым двигателем экономического роста Дубая, составляя существенную долю от ВВП эмирата. Для иностранных инвесторов это является стимулом рассматривать эмират в качестве перспективного направления для долгосрочных инвестиций, в том числе в недвижимость. Как показывает официальная статистика Земельного департамента Дубая, за первые 9 месяцев 2017 г. на рынке недвижимости города было заключено свыше 52 000 сделок на общую сумму $55,5 млрд.

Инвестиции это долгосрочные вложения капитала – Telegraph

Инвестиции это долгосрочные вложения капитала🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

Инвестиции — это долгосрочные вложения капитала с целью получения дохода Инвестирование — вложение капитала (инвестиций) с рассчитанным.

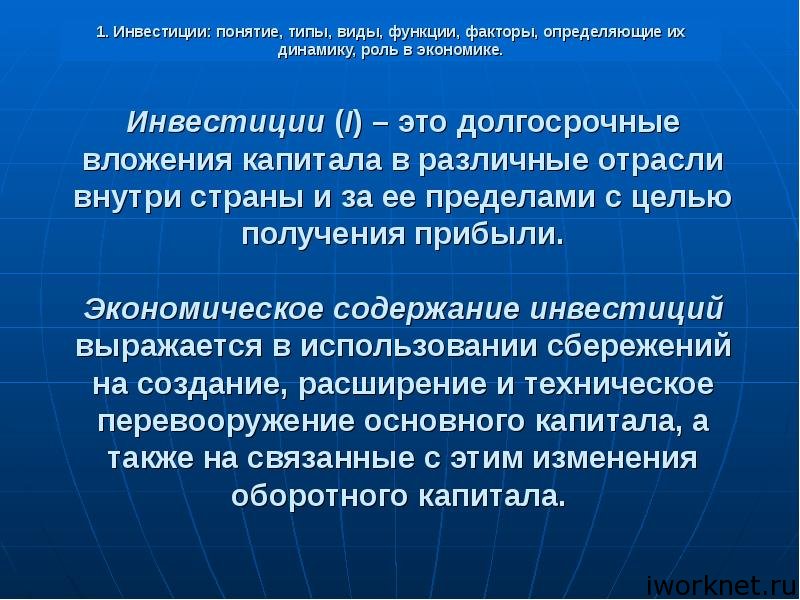

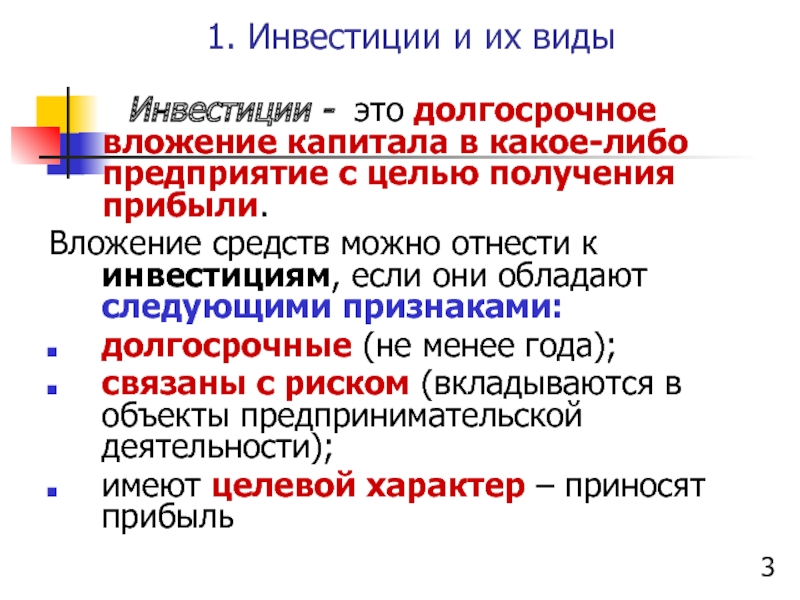

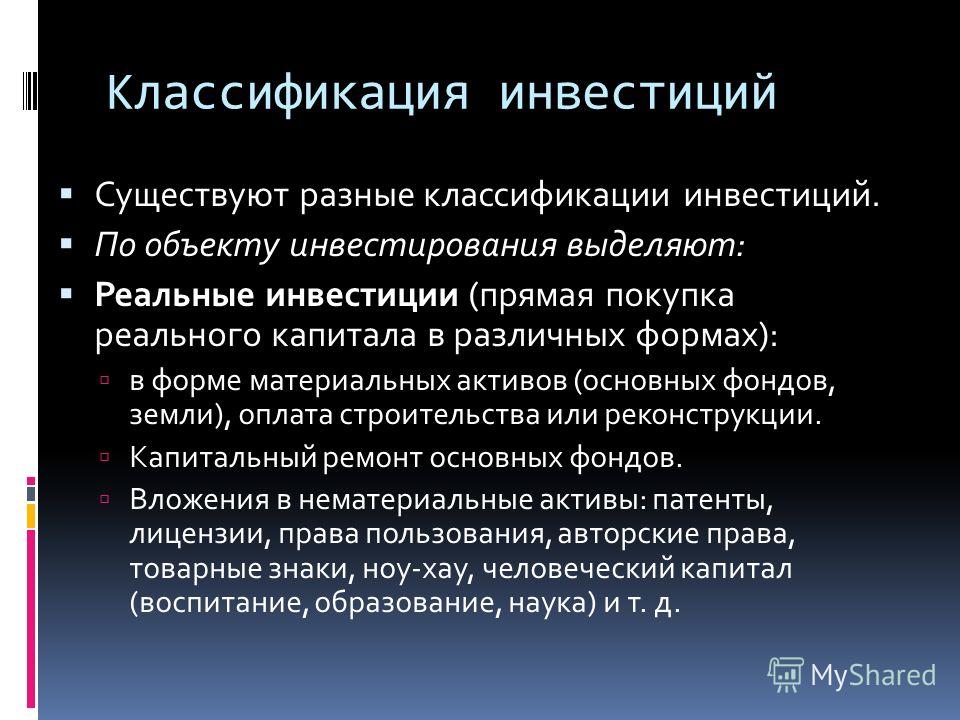

Понятие ‘инвестиции’ происходит от латинского слова ‘invest’ и означает ‘вкладывать’. В более широком смысле под инвестициями понимается вложение капитала с целью его последующего увеличения. Но прирост капитала должен быть достаточным для того, чтобы компенсировать инвестору отказ от использования имеющихся ресурсов в текущем периоде, вознаградить его за риск и возместить потери от инфляции в предстоящем периоде, то есть инвестирование долгосрочное вложение капитала — это способность капитала приносить его владельцу прибыль. Именно это — получение прибыли и или достижение иного полезного эффекта — является неотъемлемой и общей чертой большинства трактовок термина ‘инвестиции’. Инвестиции — относительно новый для российской экономики термин. В рамках централизованной плановой системы использовалось только одно понятие — ‘капитальные вложения’, под которым понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. В последние годы в научной литературе эти два понятия ‘инвестиции’ и ‘капитальные вложения’ трактуются по-разному. Инвестиции — это капитал в его вещественной активы и стоимостной источники средств форме, который в перспективе должен обеспечить получение прибыли и или достижение иного положительного социального эффекта. Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. В целях эффективности организации учета, анализа и планирования авторами предпринята попытка обобщить все критерии, по которым можно классифицировать инвестиции см. Первой, и наиболее существенной, представляется классификация инвестиций в зависимости от объектов вложения капитала на реальные инвестиции и финансовые. Реальные инвестиции представляют собой вложение средств в реальные материальные и нематериальные активы, которые необходимы экономическому субъекту для осуществления операционной деятельности и решения социально-экономических проблем. Под финансовыми инвестициями понимают вложение капитала в различные финансовые инструменты, и прежде всего ценные бумаги. Международный стандарт МСФО 32 ‘Финансовые инструменты: раскрытие и предоставление информации’ определяет финансовый инструмент как любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой.

Инвестиции — это капитал в его вещественной активы и стоимостной источники средств форме, который в перспективе должен обеспечить получение прибыли и или достижение иного положительного социального эффекта. Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. В целях эффективности организации учета, анализа и планирования авторами предпринята попытка обобщить все критерии, по которым можно классифицировать инвестиции см. Первой, и наиболее существенной, представляется классификация инвестиций в зависимости от объектов вложения капитала на реальные инвестиции и финансовые. Реальные инвестиции представляют собой вложение средств в реальные материальные и нематериальные активы, которые необходимы экономическому субъекту для осуществления операционной деятельности и решения социально-экономических проблем. Под финансовыми инвестициями понимают вложение капитала в различные финансовые инструменты, и прежде всего ценные бумаги. Международный стандарт МСФО 32 ‘Финансовые инструменты: раскрытие и предоставление информации’ определяет финансовый инструмент как любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой. Финансовые инвестиции могут быть ориентированы на долгосрочную перспективу или носить спекулятивный характер. Причем, если последние ориентированы на получение инвестором желаемого результата в конкретном периоде времени, то долгосрочные финансовые вложения, как правило, преследуют стратегические цели связаны с участием в управлении экономическим субъектом, в который вкладывается капитал. В свою очередь, реальные инвестиции подразделяются на материальные вещественные и нематериальные потенциальные. Инвестиции, как и другие активы предприятия, по срокам периоду осуществления классифицируются на краткосрочные и долгосрочные. Под краткосрочными инвестициями обычно понимают вложение капитала на период не более одного года. Долгосрочные инвестиции, согласно действующему законодательству, — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования свыше одного года , не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

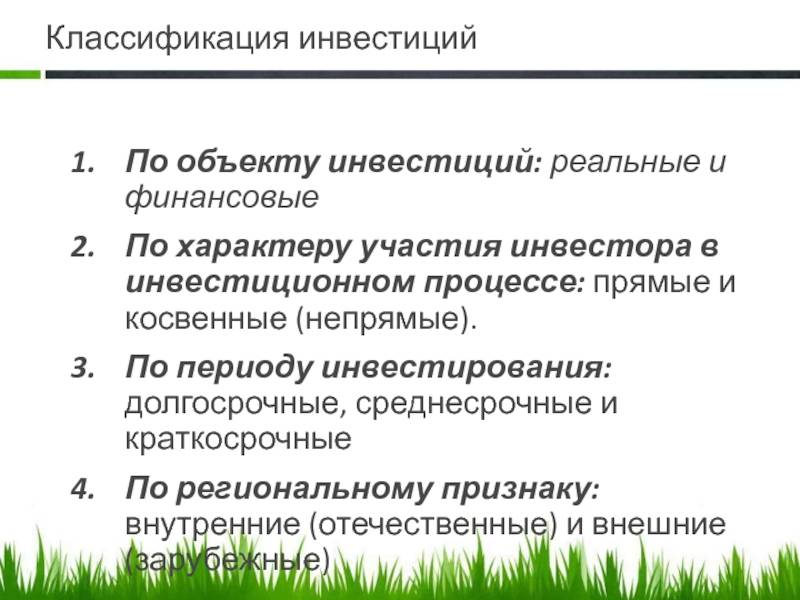

Финансовые инвестиции могут быть ориентированы на долгосрочную перспективу или носить спекулятивный характер. Причем, если последние ориентированы на получение инвестором желаемого результата в конкретном периоде времени, то долгосрочные финансовые вложения, как правило, преследуют стратегические цели связаны с участием в управлении экономическим субъектом, в который вкладывается капитал. В свою очередь, реальные инвестиции подразделяются на материальные вещественные и нематериальные потенциальные. Инвестиции, как и другие активы предприятия, по срокам периоду осуществления классифицируются на краткосрочные и долгосрочные. Под краткосрочными инвестициями обычно понимают вложение капитала на период не более одного года. Долгосрочные инвестиции, согласно действующему законодательству, — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования свыше одного года , не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций. В зависимости от субъектов, которые осуществляют инвестирование, выделяют государственные, частные, иностранные и совместные инвестиции. Частные инвестиции представляют собой вложение средств гражданами физическими лицами , а также предприятиями юридическими лицами негосударственных форм собственности. Государственные инвестиции осуществляют центральные и местные органы власти и управления за счет средств бюджетов разных уровней и государственных внебюджетных фондов, а также государственные и муниципальные предприятия за счет собственных средств и заемных источников. Под иностранными инвестициями понимают вложения иностранных граждан, юридических лиц и государств. Совместные инвестиции — это вложения, осуществляемые одновременно субъектами данной страны и иностранных государств. По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные. Прямые инвестиции предполагают прямое и непосредственное участие инвестора в выборе объекта инвестирования.

В зависимости от субъектов, которые осуществляют инвестирование, выделяют государственные, частные, иностранные и совместные инвестиции. Частные инвестиции представляют собой вложение средств гражданами физическими лицами , а также предприятиями юридическими лицами негосударственных форм собственности. Государственные инвестиции осуществляют центральные и местные органы власти и управления за счет средств бюджетов разных уровней и государственных внебюджетных фондов, а также государственные и муниципальные предприятия за счет собственных средств и заемных источников. Под иностранными инвестициями понимают вложения иностранных граждан, юридических лиц и государств. Совместные инвестиции — это вложения, осуществляемые одновременно субъектами данной страны и иностранных государств. По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные. Прямые инвестиции предполагают прямое и непосредственное участие инвестора в выборе объекта инвестирования. Но не все инвесторы имеют достаточную квалификацию и необходимый объем информации для эффективного выбора объектов инвестирования и последующего управления ими. Под непрямыми косвенными, опосредованными инвестициями понимают вложения капитала инвестора в объекты инвестирования через финансовых посредников путем приобретения различных финансовых инструментов. По отношению к объекту вложений инвестиции делятся на внутренние и внешние. Внутренние инвестиции представляют собой вложения капитала в активы самого инвестора, а внешние — в реальные активы других хозяйствующих субъектов и финансовые инструменты иных эмитентов. По региональному географическому признаку различают инвестиции внутри страны отечественные и за рубежом. К отечественным инвестициям относятся вложения средств инвесторов в объекты инвестирования, размещенные в территориальных границах данной страны, к зарубежным — вложения капитала физическими и юридическими лицами-нерезидентами в объекты и финансовые инструменты другого государства.

Но не все инвесторы имеют достаточную квалификацию и необходимый объем информации для эффективного выбора объектов инвестирования и последующего управления ими. Под непрямыми косвенными, опосредованными инвестициями понимают вложения капитала инвестора в объекты инвестирования через финансовых посредников путем приобретения различных финансовых инструментов. По отношению к объекту вложений инвестиции делятся на внутренние и внешние. Внутренние инвестиции представляют собой вложения капитала в активы самого инвестора, а внешние — в реальные активы других хозяйствующих субъектов и финансовые инструменты иных эмитентов. По региональному географическому признаку различают инвестиции внутри страны отечественные и за рубежом. К отечественным инвестициям относятся вложения средств инвесторов в объекты инвестирования, размещенные в территориальных границах данной страны, к зарубежным — вложения капитала физическими и юридическими лицами-нерезидентами в объекты и финансовые инструменты другого государства. Выделяют два главных фактора инвестиционного процесса — время и риск. Риск — это возможность понесения потерь или получения нежелательного результата. По степени надежности инвестиции следует классифицировать на инвестиции с низким уровнем риска относительно надежные и инвестиции с высоким риском рисковые. Считается, что чем больше значение показателей абсолютного или относительного отношения прибыли к вложенным средствам, тем больше риск, и наоборот. У каждого типа размещения капитала есть базовые характеристики риска. Однако в каждом конкретном случае риск определяется с учетом некоторых особенностей. Наиболее рисковыми являются инвестиции в сферу исследований и разработок, где зачастую трудно оценить как потребности в ресурсах, так и ожидаемые результаты. Менее рисковыми являются инвестиции в отрасли с достаточно определенным, уже сложившимся рынком сбыта. В настоящее время в России к наиболее надежным инвестициям можно отнести вложения в нефтегазовую отрасль. По степени зависимости инвестиции подразделяются на три группы: изолированные инвестиции — это вложения, которые не требуют дополнительных инвестиций; инвестиции, зависимые от внешних факторов, — это инвестиции, которые зависят от производственной и социальной инфраструктуры, уровня инфляции и т.

Выделяют два главных фактора инвестиционного процесса — время и риск. Риск — это возможность понесения потерь или получения нежелательного результата. По степени надежности инвестиции следует классифицировать на инвестиции с низким уровнем риска относительно надежные и инвестиции с высоким риском рисковые. Считается, что чем больше значение показателей абсолютного или относительного отношения прибыли к вложенным средствам, тем больше риск, и наоборот. У каждого типа размещения капитала есть базовые характеристики риска. Однако в каждом конкретном случае риск определяется с учетом некоторых особенностей. Наиболее рисковыми являются инвестиции в сферу исследований и разработок, где зачастую трудно оценить как потребности в ресурсах, так и ожидаемые результаты. Менее рисковыми являются инвестиции в отрасли с достаточно определенным, уже сложившимся рынком сбыта. В настоящее время в России к наиболее надежным инвестициям можно отнести вложения в нефтегазовую отрасль. По степени зависимости инвестиции подразделяются на три группы: изолированные инвестиции — это вложения, которые не требуют дополнительных инвестиций; инвестиции, зависимые от внешних факторов, — это инвестиции, которые зависят от производственной и социальной инфраструктуры, уровня инфляции и т. Вторая и третья группы представляют собой взаимозависимые инвестиции. По характеру использования капитала в процессе инвестирования выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции — это вложения собственных и заемных средств инвесторов. Реинвестиции представляют собой вторичное использование капитала для целей инвестирования посредством его высвобождения в результате реализации ранее осуществленных инвестиционных проектов. Дезинвестиции — это высвобождение ранее инвестированного капитала без его последующего использования в инвестиционных целях. В основу классификации инвестиций в российском бухгалтерском учете положен способ форма их осуществления. Так, инвестиции могут осуществляться через капитальные вложения счет 08 ‘Вложения во внеоборотные активы’ и через финансовые вложения счет 58 ‘Финансовые вложения’. Надо отметить, что с точки зрения понятий ‘инвестиционная деятельность’ и ‘финансовая деятельность’ такая классификация является довольно спорной.

Вторая и третья группы представляют собой взаимозависимые инвестиции. По характеру использования капитала в процессе инвестирования выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции — это вложения собственных и заемных средств инвесторов. Реинвестиции представляют собой вторичное использование капитала для целей инвестирования посредством его высвобождения в результате реализации ранее осуществленных инвестиционных проектов. Дезинвестиции — это высвобождение ранее инвестированного капитала без его последующего использования в инвестиционных целях. В основу классификации инвестиций в российском бухгалтерском учете положен способ форма их осуществления. Так, инвестиции могут осуществляться через капитальные вложения счет 08 ‘Вложения во внеоборотные активы’ и через финансовые вложения счет 58 ‘Финансовые вложения’. Надо отметить, что с точки зрения понятий ‘инвестиционная деятельность’ и ‘финансовая деятельность’ такая классификация является довольно спорной. По воздействию на производственный потенциал предлагается различать экстенсивные и интенсивные инвестиции. Экстенсивными признаются инвестиции, в результате которых достигается приращение объемов выпуска продукции и других экономических благ без изменения существующей производственной структуры и качественных характеристик. К интенсивным инвестициям относится такое вложение капитала, которое обеспечивает повышение эффективности деятельности предприятия или появление новых видов производств и продукции. По воздействию инвестиций на показатели прибыльности предприятий выделяют активные и пассивные инвестиции. Активные инвестиции — это такие инвестиции, которые обеспечивают возможность повышения конкурентоспособности, рост доходности, эффективности производственно-хозяйственной деятельности хозяйствующего субъекта за счет внедрения новых технологий, выпуска новых видов продукции, пользующейся повышенным спросом, а также освоения новых сегментов на рынке товаров и услуг. Пассивные инвестиции, в лучшем случае, способствуют ‘неухудшению’ показателей хозяйствования, рентабельности производственного капитала, то есть обеспечивают текущую выживаемость предприятий.

По воздействию на производственный потенциал предлагается различать экстенсивные и интенсивные инвестиции. Экстенсивными признаются инвестиции, в результате которых достигается приращение объемов выпуска продукции и других экономических благ без изменения существующей производственной структуры и качественных характеристик. К интенсивным инвестициям относится такое вложение капитала, которое обеспечивает повышение эффективности деятельности предприятия или появление новых видов производств и продукции. По воздействию инвестиций на показатели прибыльности предприятий выделяют активные и пассивные инвестиции. Активные инвестиции — это такие инвестиции, которые обеспечивают возможность повышения конкурентоспособности, рост доходности, эффективности производственно-хозяйственной деятельности хозяйствующего субъекта за счет внедрения новых технологий, выпуска новых видов продукции, пользующейся повышенным спросом, а также освоения новых сегментов на рынке товаров и услуг. Пассивные инвестиции, в лучшем случае, способствуют ‘неухудшению’ показателей хозяйствования, рентабельности производственного капитала, то есть обеспечивают текущую выживаемость предприятий. По направленности действий инвестиции подразделяются на нетто-инвестиции начальные , осуществляемые при покупке или создании предприятия; экстенсивные инвестиции, направляемые на увеличение производственного потенциала; реинвестиции, связанные с направлением инвестиционных ресурсов на приобретение или создание новых средств производства в целях поддержания состава основных фондов предприятия, и брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций. По отраслям направленности инвестиции классифицируют в разрезе отдельных отраслей и сфер деятельности например, в промышленность, в сельское хозяйство, в топливно-энергетический комплекс и т. Правильная классификация инвестиций дает возможность оценить эффективность инвестиционной политики предприятия, а, следовательно, его экономическое состояние, что в полной мере позволяет определить свойства того или иного вложения для целей учета и анализа. По субъектам инвестирования источникам финансирования. Государственные инвестиции за счет централизованных источников — бюджетных и внебюджетных средств.

По направленности действий инвестиции подразделяются на нетто-инвестиции начальные , осуществляемые при покупке или создании предприятия; экстенсивные инвестиции, направляемые на увеличение производственного потенциала; реинвестиции, связанные с направлением инвестиционных ресурсов на приобретение или создание новых средств производства в целях поддержания состава основных фондов предприятия, и брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций. По отраслям направленности инвестиции классифицируют в разрезе отдельных отраслей и сфер деятельности например, в промышленность, в сельское хозяйство, в топливно-энергетический комплекс и т. Правильная классификация инвестиций дает возможность оценить эффективность инвестиционной политики предприятия, а, следовательно, его экономическое состояние, что в полной мере позволяет определить свойства того или иного вложения для целей учета и анализа. По субъектам инвестирования источникам финансирования. Государственные инвестиции за счет централизованных источников — бюджетных и внебюджетных средств.

Департамент инвестиций и промышленности ярославль официальный сайт

Какие фондовые рынки существуют

Инвестиции — это долгосрочные вложения капитала в объекты предпринимательской и других видов деятельности с целью получения дохода (прибыли).

Издержки и инвестиции

Бизнес план веб

Однако специалисты относят подобные проекты к группе повышенного риска. Долгосрочные инвестиции – это вложения, срок которых.

Купить акции сбера

Работа на дому официальный заработок

Реальные инвестиции — это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства. Они представляют.

Вложение денег с целью получения

Биткоин сразу

Статьи

02.02//2012

М.В. Семенова

С точки зрения субъекта инвестирования все инвестиции можно разделить на государственные и частные. Государственные инвестиции в основном направляются в здравоохранение, культуру, на льготные компенсации и субсидии населению, в фундаментальные научные исследования, оборону, приоритетное финансирование отраслей и видов производств при структурной перестройке экономики.

Государственные инвестиции финансируются из федерального, республиканского, местного бюджетов и формируются за счет бюджетных средств, налоговых поступлений, займов, государственных доходов, прибыли государственных предприятий различных уровней (собственные средства) или за счет выпуска облигаций внутренних и внешних займов (привлеченные средства).

Частные инвестиции используются в тех отраслях и на предприятиях, где имеются лучшие условия получения прибыли. Источником частных инвестиций обычно являются собственные средства предприятий в виде нераспределенной прибыли, амортизационного фонда или привлеченные средства — доходы от реализации ценных бумаг, кредиты и займы.

В странах с рыночной экономикой основная часть реальных инвестиций приходится на частные инвестиции, однако государство обязано активно участвовать в инвестировании, вкладывая капитал в государственный сектор, предоставляя кредиты, субсидии, осуществляя политику экономического регулирования. Частные инвестиции могут осуществлять акционерные и страховые компании, коммерческие банки, различные инвестиционные и другие фонды.

Любые инвестиции связаны с инвестиционной политикой хозяйствующего субъекта и представляют собой процесс обоснования и реализации наиболее перспективных форм вложений капитала, направленных на увеличение экономического потенциала предприятия. Эта политика является частью стратегии развития предприятия и общей политики управления прибылью. Она заключается в выборе и реализации наиболее эффективных форм вложения капитала в целях увеличения объема деятельности и формирования инвестиционной прибыли.

Все инвестиции по признаку назначения делятся на три основные группы: финансовые, реальные и инвестиции в НМА.

Финансовые (портфельные) инвестиции — это вложения капитала в акции, облигации и другие ценные бумаги, дающие право на получение доходов от собственности, а также банковские депозиты. Финансовые инвестиции могут быть как дополнительным источником капитальных вложений, так и предметом биржевой игры на рынке ценных бумаг.

Реальные (прямые) инвестиции — долгосрочные вложения средств в отрасли материального производства. Это — вложение капитала частных фирм или государства в производство продукции, предполагающее образование реального капитала (здания, сооружения, товарно-материальных запасов и др.). Реальные (производственные) инвестиции можно подразделить на следующие виды:

Это — вложение капитала частных фирм или государства в производство продукции, предполагающее образование реального капитала (здания, сооружения, товарно-материальных запасов и др.). Реальные (производственные) инвестиции можно подразделить на следующие виды:

- направляемые на новое строительство;

- направляемые на расширение производственных мощностей;

- направляемые на реконструкцию и техническое перевооружение действующего производства и возмещение выбывшего оборудования, зданий и сооружений (поддержание мощности).

Инвестиции в ИМ А подразумевают использование прав пользования земельными участками, природными ресурсами, патентами, лицензиями, ноу-хау, программными продуктами, монопольными правами и привилегиями (включая лицензии на определенные виды деятельности), торговыми марками и товарными знаками и т. д. в соответствии с Законом ГК РФ.

Портфельные инвестиции

Портфельные инвестиции остаются одной из наиболее прибыльных и перспективных форм капиталовложений в отдельные отрасли нашей экономики, прежде всего в связь, телекоммуникации, пищевую, деревообрабатывающую, цементную промышленности.

Формирование и управление оптимальным инвестиционным портфелем является главной задачей инвестора, осуществляемой посредством операций купли-продажи ценных бумаг на фондовом рынке.

Инвестор на фондовом рынке не должен приобретать ценные бумаги только одного вида. Необходимо разнообразие вклада, иначе он обрекает себя либо на низкую эффективность вклада, либо на излишне высокий риск. Риск в основном связан с тем, что в момент заключения сделки существует неопределенность эффективности данной операции, обусловленной сложностью прогноза цены в будущем (а для акций — и будущих дивидендов). Если инвестор вкладывает деньги в ценные бумаги какой-либо компании, он оказывается в зависимости от колебаний их курсовой стоимости.

Вклад капитала в акции нескольких компаний позволит в значительной степени не зависеть от курсовых колебаний каждой из них. Средний курс, как правило, колеблется меньше, поскольку при повышении курса одной из ценных бумаг курс другой может понизиться и колебания могут взаимно погаситься.

Кроме портфельных инвестиций распространение получили кредитно-денежные операции, при которых капитал инвестора помещается в банки в виде депозитных вкладов с последующим использованием их в качестве кредитов.

Финансовые инвестиции оцениваются по приносимому ими доходу. Оценка дохода и есть цена или курс ценных бумаг. Движение курса ценных бумаг отражает состояние и ближайшие перспективы экономики в целом, а также финансовое состояние предприятия, выпускающего эти ценные бумаги. Финансовые инвестиции являются средством перелива капиталов из одних сфер экономики в другие, что способствует структурным изменениям в экономической системе.

Но часть портфельных инвестиций — вложения в акции предприятий различных отраслей материального производства — по своей природе ничем не отличаются от прямых инвестиций в производство.

Реальные (прямые) инвестиции

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно объединить в следующие основные группы:

С этих позиций все возможные разновидности инвестиций можно объединить в следующие основные группы:

Инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат предприятия за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства.

Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

Инвестиции в создание новых производств. Такие инвестиции обеспечат создание совершенно новых предприятий, которые будут выпускать ранее не изготавливавшиеся фирмой товары (или оказывать новый тип услуг), либо позволят фирме предпринять попытку выхода с выпускавшимися ранее уже товарами на новые для нее рынки.

Инвестиции ради удовлетворения требований государственных органов управления. Эти инвестиции становятся необходимыми в том случае, когда фирма обязана удовлетворить требования властей в части либо экологических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования менеджмента фирмы.

Долгосрочные инвестиции: как утроить капитал на горизонте 10 лет?

Не секрет, что на длинных горизонтах акции всегда неплохо растут. Например, сбалансированный индекс акций S&P дает 9-11% годовых сам собой, то есть можно достаточно легко зарабатывать такой уровень доходности, инвестируя просто в индекс или в сбалансированный портфель. Конечно, бывает, что временами акции просаживаются и могут оставаться в минусе по 3 года или даже по 5 лет, но надо просто быть готовым «пересидеть» это падение, не переживать и не пугаться.

Однако у такой стратегии есть два «но». Первое заключается в том, что большинство крупнейших западных инвестдомов считают сегодняшний рынок акций перегретым, особенно американский, то есть эти 3-5 лет просадки с высокой долей вероятности могут случиться в ближайшее время.

Второе «но» связано с тем, что доходность 11% устраивает далеко не всех. Что делать, если планка доходности находится выше — на уровне 20-30% годовых?

Реклама на Forbes

Как работают крупные инвестиционные банки или владельцы огромных состояний для достижения такого уровня доходности? В принципе, современная открытость и доступность информации для любого, включая школьника и студента, дают свои безусловные плюсы, которые заключаются в том, что даже небольшой инвестор может оперировать той же информацией, которую используют крупные инвестдома и управляющие миллиардными состояниями для того, чтобы выходить на повышенный уровень доходности. Вопрос в квалификации — позволяет ли она работать с этой информацией? И достаточно ли времени, чтобы при наличии квалификации заниматься анализом?

Вопрос в квалификации — позволяет ли она работать с этой информацией? И достаточно ли времени, чтобы при наличии квалификации заниматься анализом?

Если быть внимательным к информационным потокам, налицо очевидные тренды и структурные изменения в мировой экономике и ведущих экономиках мира (где сосредоточено самое большое количество эмитентов), учитывая их в своем инвестиционном портфеле, можно получить весьма и весьма хороший плюс к доходности сбалансированного портфеля акций.

Представим себе шкалу активов, способных обеспечить повышенную доходность от инвестиций, при этом расположим на этой шкале только те инвестиционные решения, которые находятся в диапазоне от самых очевидных до просто очевидных. За эти рамки — в область венчурных проектов, фантазий и предположений — выходить не будем. Итак, в самом начале нашей шкалы лежат самые очевидные вещи. Здесь можно привести два примера, которыми очевидные вещи, конечно, не ограничиваются.

Первый пример касается изменения структуры и величины военных расходов стран, входящих в НАТО. В связи с приходом к власти в США президента Дональда Трампа нас ожидают структурные изменения в экономиках ведущих стран мира. Очевидным фактом является то, что Трамп заставит европейские страны — члены НАТО увеличить расходы на оборону до 2% ВВП. Из крупнейших европейских стран — членов Североатлантического альянса на текущий момент такой уровень расходов имеют только Великобритания и Польша. Германия, Канада и Испания тратят намного меньше — около 1-1,5%. Одни только Германия и Франция, уже пообещавшие увеличить расходы на оборону до целевых показателей НАТО, обеспечат около 5% роста оборонных расходов альянса, и это станет сильнейшим драйвером роста доходов европейских компаний оборонной отрасли.

В связи с приходом к власти в США президента Дональда Трампа нас ожидают структурные изменения в экономиках ведущих стран мира. Очевидным фактом является то, что Трамп заставит европейские страны — члены НАТО увеличить расходы на оборону до 2% ВВП. Из крупнейших европейских стран — членов Североатлантического альянса на текущий момент такой уровень расходов имеют только Великобритания и Польша. Германия, Канада и Испания тратят намного меньше — около 1-1,5%. Одни только Германия и Франция, уже пообещавшие увеличить расходы на оборону до целевых показателей НАТО, обеспечат около 5% роста оборонных расходов альянса, и это станет сильнейшим драйвером роста доходов европейских компаний оборонной отрасли.

То есть многомиллиардное принудительное изменение структуры экономики — это уже не венчур, а неизбежный факт, от которого выиграет понятный европейский производитель и эмитент.

Если говорить о США, то первый проект бюджета на 2018 год предполагает увеличение расходов на оборону до $52,3 млрд, то есть на 10% (что в абсолютных цифрах сопоставимо с бюджетом на оборону России). Наибольший рост расходов предполагается в части наращивания закупок авиатехники, систем обычного вооружения (танки, грузовики и т.п.), научных изысканий (R&D) в области вооружения, поддержания ядерного арсенала США и кибербезопасности.

Наибольший рост расходов предполагается в части наращивания закупок авиатехники, систем обычного вооружения (танки, грузовики и т.п.), научных изысканий (R&D) в области вооружения, поддержания ядерного арсенала США и кибербезопасности.

То есть миллиарды, которые раньше не тратились, теперь будут тратиться. А значит, произойдут конкретные изменения в показателях соответствующих компаний, в их капитализации и курсовой стоимости акций.

Еще один пример — предстоящий огромный рост расходов на гражданскую безопасность в связи с нарастанием разного рода угроз. Востребованность технологий для гражданской безопасности в ближайшие годы будет расти в геометрической прогрессии. В игру вступает производство новых систем обнаружения взрывчатых веществ, защиты инфраструктурных объектов, наблюдения за общественными местами, дроны, роботы и алгоритмы искусственного интеллекта. Стремительный рост ожидает рынок технологий для обеспечения безопасности частных владений. Развитие полупроводников и распространение интернета вещей влекут за собой возрастающую потребность в защите от угрозы утечки данных. Согласно исследованию консалтинговой фирмы MarketsandMarkets, рынок информационной безопасности вырастет с $70 млрд сегодня до $170 млрд к 2020 году.

Согласно исследованию консалтинговой фирмы MarketsandMarkets, рынок информационной безопасности вырастет с $70 млрд сегодня до $170 млрд к 2020 году.

Далее на шкале активов высоким потенциалом роста следует расположить отрасли и сектора, связанные с технологической революцией и новой экономикой, которые будут расти на десятки и сотни процентов в год, даже если экономика в целом будет падать или стагнировать. Это совершенно очевидно и подтверждено консенсус-прогнозами авторитетных экспертов. Рынок технологий искусственного интеллекта, по разным оценкам, вырастет в 20 раз за ближайшие восемь лет. Глобальные перемены будут происходить в производстве сенсоров, микрочипов, компонентов для индустрии интернета вещей, технологий виртуальной и дополненной реальности, искусственного интеллекта, 3D-печати, облачных технологий, Big Data, дронов и роботов для разных целей.

Еще дальше — в области неизбежного взрывного роста с незначительным сопутствующим риском — находятся совсем молодые отрасли. На нашей шкале это самый интересный отрезок, так как апсайд этих активов очень большой и равен не десяткам, а сотням процентов. Эти активы сродни снежному кому — они стремительно увеличиваются в объеме, и это движение невозможно остановить. Здесь можно привести два разных примера, поскольку снежный ком может оказаться на чистом склоне, а может — на склоне с редкими деревьями. Во втором случае есть вероятность, что снежный ком встретит препятствие и разлетится на части, но это совсем необязательно.

На нашей шкале это самый интересный отрезок, так как апсайд этих активов очень большой и равен не десяткам, а сотням процентов. Эти активы сродни снежному кому — они стремительно увеличиваются в объеме, и это движение невозможно остановить. Здесь можно привести два разных примера, поскольку снежный ком может оказаться на чистом склоне, а может — на склоне с редкими деревьями. Во втором случае есть вероятность, что снежный ком встретит препятствие и разлетится на части, но это совсем необязательно.

Примером снежного кома на чистом склоне может служить киберспорт (eSports). Американцы уже смотрят киберспортивные мероприятия по времени дольше, чем традиционные офлайновые игры, даже если речь идет об американском футболе.

Киберспорт — это дикорастущая отрасль, в которую уже вовлечены десятки, если не сотни миллионов людей, которые смотрят онлайн-трансляции, не являясь при этом игроками. Это глобальное явление, не имеющее границ, и в этом его дополнительный потенциал. Только за последний год доходы от eSports в мире выросли более чем на 41% до $696 млн, а к 2020 году, по прогнозам Newzoo, вырастут почти до $1,5 млрд. Мировая аудитория eSports, по оценкам того же агентства, достигнет в 2017 году 385 млн человек. Сегодня крупнейшим рынком киберспорта является Северная Америка, где доходы от киберспортивных проектов за год составили $257 млн.

Только за последний год доходы от eSports в мире выросли более чем на 41% до $696 млн, а к 2020 году, по прогнозам Newzoo, вырастут почти до $1,5 млрд. Мировая аудитория eSports, по оценкам того же агентства, достигнет в 2017 году 385 млн человек. Сегодня крупнейшим рынком киберспорта является Северная Америка, где доходы от киберспортивных проектов за год составили $257 млн.

Российский капитал уже инвестирует в киберспортивные команды, такие примеры известны. И понятно почему. К примеру, только одна наша российская команда в отдельно взятой игре-стрелялке, занимающая пока не призовые места, имеет сегодня в глобальной сети 100 000 фанатов, причем 20 000 из них — почему-то бразильцы. И все это происходит в онлайне. Глобальные рекламные бренды уже пошли в этот сектор из-за аудитории. Киберспортивные проекты уже начали выходить на публичный рынок. И стремительный рост этого сектора — это не предположение, а уже свершившийся факт, который подтвержден вовлеченностью сотен миллионов людей.

Примером снежного кома на склоне с редкими деревьями может служить рынок криптовалют. Только за последний год капитализация этого рынка выросла более чем в 4 раза, превысив в июне 2017 года рекордный уровень $100 млрд после многомесячного роста. Это уже тоже снежный ком, но в чем его отличие от рынка eSports, набирающего обороты на склоне без препятствий? Зададим себе вопрос: могут ли обстоятельства сложиться таким образом, что мои близкие и дальние знакомые, инвестирующие в криптовалюты, бросятся их продавать? Ответ — да, это легко может случиться. А можно ли себе представить, что мои близкие и дальние знакомые, которые смотрят или играют в киберспорт, прекратят этим заниматься? Это вряд ли. И в этом отличие. Снежный ком на чистом склоне приводится в движение исключительно реальной потребностью в развлечениях, привычкой. Второй же движется как реальной потребностью, так и спекулятивным ажиотажем, и измерить пропорцию невозможно. Понять можно будет только тогда, когда он либо разобьется о дерево, либо благополучно скатится, став огромным.

Когда какое-то явление становится востребованным миллионами, оно неизбежно превращается в снежный ком. Самая принципиальная вещь здесь — увидеть этот снежный ком тогда, когда он еще только набирает силу.

Реклама на Forbes

К описанным выше трендам необходимо присматриваться всем, кто размышляет над улучшением доходности своего инвестиционного портфеля и стоит перед выбором активов. Выходить за пределы обозначенной нами шкалы самых очевидных и просто очевидных вещей — в область визионерства, предположений и гипотез — вряд ли стоит. Гораздо надежнее для инвестора делать ставку на долгосрочные тренды, отражающие социально-экономические, политические и технологические изменения в обществе. Инвестиции в такие активы не будут зависеть от ежедневных движений финансовых рынков, но будут приносить сверхдивиденды от неизбежного роста соответствующих отраслей.

Цикл долгосрочных капиталовложений — обзор, риски

Что такое цикл долгосрочных капиталовложений?

Цикл долгосрочных капиталовложений возникает, когда крупные капитальные активы компании проходят весь срок своей жизни. Капитальные вложения обычно представляют собой значительные вложения в долларовой стоимости, а иногда даже в физическом размере.

Цикл долгосрочных капиталовложений включает в себя множество меньших операционных циклов компонентов или других единиц оборудования. простыня.На основные средства влияют капитальные затраты, которые существуют в пределах первоначальных капитальных вложений. Есть много способов, которыми это может проявиться. Ниже мы видим упрощенную схему движения капитала через инвестиционный цикл.

Открытие вашего завода: цикл долгосрочных капиталовложений

Допустим, вы являетесь владельцем среднего бизнеса Малые и средние предприятия (МСП) МСП или малые и средние предприятия предприятия во всем мире определяются по-разному.Страна, в которой работает компания, занимается разработкой и производством теннисных ракеток. Вы наслаждаетесь прибыльностью в течение нескольких лет и активно стремитесь к расширению своей линейки продуктов и операций. Вы понимаете, что текущий завод, которым вы владеете, загружен, и вместо того, чтобы пытаться передать производство на аутсорсинг или подряд, вы решаете инвестировать в создание нового завода, чтобы увеличить свои производственные мощности.

Поздравляю! Вы вступили в важную фазу цикла долгосрочных капиталовложений.Большие капитальные затраты, вероятно, потребуются в течение многих лет, пока завод будет построен. Однако это еще не все. Оборудование, необходимое для того, чтобы фабрика работала как производственное предприятие, также является частью цикла долгосрочных капиталовложений. Машины по своей природе имеют более короткие рабочие циклы, которые составляют цикл капитальных вложений.

В нашем примере это могут быть сборочные линии, машины для производства пластмасс, а также различные инструменты и красители, необходимые для обеспечения работоспособности фабрики.Все машины будут поставляться с различными рабочими циклами, которые существуют в рамках цикла более крупных капиталовложений; то есть изготовление фабрики.

Риски в рамках цикла долгосрочных капиталовложений

Из-за самого характера крупных капитальных затрат может потребоваться, чтобы компания взяла на себя большую долю заемных средств или отвлекла значительную часть своих активов от других операций. Это может представлять риск для небольшой компании с точки зрения ликвидности и общего финансового положения компании.

Поскольку капитальные затраты Капитальные затраты Капитальные затраты относятся к средствам, которые используются компанией для покупки, улучшения или технического обслуживания долгосрочных активов для улучшения, таких как строительство нового завода, требуют больших денежных средств и требуют много времени для видят окупаемость инвестиций, они могут представлять некоторый краткосрочный риск, если экономика войдет в рецессию.

Неблагоприятные рыночные условия представляют собой значительный компонент риска для любой компании при принятии решения о содержании цикла долгосрочных капиталовложений.Даже более крупным компаниям следует проявлять осторожность, чтобы не вкладывать слишком много средств в создание операций в глобальном масштабе слишком быстро; ловушка, в которую попадают многие розничные торговцы.

Ключевые выводы

Теперь, когда вы понимаете, что такое цикл долгосрочных капиталовложений, мы можем лучше понять, что, когда мы понимаем меньшие операционные циклы в рамках большего операционного цикла, мы, как менеджеры и лица, принимающие бизнес-решения, имеют больше возможностей с другим инструментом в нашем поясе.

Ссылки по теме

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Для продолжения карьерного роста вам будут полезны следующие дополнительные ресурсы:

- Жизненный цикл бизнеса Жизненный цикл бизнеса Жизненный цикл бизнеса — это поэтапное продвижение бизнеса во времени, которое чаще всего делится на пять этапов

- Корпоративная стратегия Корпоративная стратегия Корпоративная стратегия фокусируется на том, как управлять ресурсами, рисками и доходностью в рамках всей фирмы, а не на поиске конкурентных преимуществ в бизнес-стратегии.

- Отраслевой анализПромышленный анализПромышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли.Есть три наиболее часто используемых и

- Некоммерческий бизнес-план Некоммерческий бизнес-план Некоммерческий бизнес-план — это просто дорожная карта некоммерческой организации, в которой излагаются ее цели и задачи, а также способы достижения заявленной цели

Поскольку эти различия в значениях были крошечными, фонду необходимо было открывать крупные позиции с высокой долей заемных средств, чтобы получить значительную прибыль.В начале 1998 года фонд имел собственный капитал в размере 5 миллиардов долларов и занял более 125 миллиардов долларов с коэффициентом левериджа примерно тридцать к одному. Партнеры LTCM полагали на основе своих сложных компьютерных моделей, что длинные и короткие позиции сильно коррелированы, и поэтому чистый риск невелик.

События

1994: Джон Мериуэзер основал компанию Long-Term Capital Management, которая принимает инвестиции от 80 инвесторов, каждый из которых вкладывает не менее 10 миллионов долларов.Первоначальная капитализация компании составляет 1,3 миллиарда долларов. («Вашингтон пост», 27 сентября 1998 г.)

Конец 1997 года: после двух лет доходности, близкой к 40%, фонд имеет под управлением около 7 миллиардов долларов и достигает лишь 27% прибыли, сравнимой с доходностью по акциям США в том году.

Meriwether возвращает инвесторам около 2,7 миллиарда долларов капитала фонда, поскольку «инвестиционные возможности были недостаточно большими и привлекательными» (The Washington Post, 27 сентября 1998 г.).

Начало 1998 года: портфель, находящийся под контролем LTCM, составляет более 100 миллиардов долларов, а стоимость чистых активов составляет около 4 миллиардов долларов; его позиция по свопам оценивается примерно в 1,25 триллиона долларов США, что составляет 5% всего мирового рынка. Он стал основным поставщиком волатильности индексов для инвестиционных банков, занимался выпуском ценных бумаг с ипотечным покрытием и баловался на развивающихся рынках, таких как Россия (Risk, октябрь 1998 г.)

17 августа 1998 г .: Россия девальвирует рубль и объявляет мораторий на 281 миллиард рублей (13 долларов.5 млрд) своего казначейского долга. Результатом является массовый «бегство в качество», когда инвесторы хлынут с любого отдаленно рискованного рынка в самые безопасные инструменты на и без того «безрисковом» рынке государственных облигаций. В конечном итоге это приводит к кризису ликвидности огромных размеров, который наносит серьезный удар по портфелю LTCM.

1 сентября 1998 г .: собственный капитал LTCM упал до 2,3 миллиарда долларов. Джон Мериуэзер распространяет письмо, в котором раскрывается крупный убыток и предлагается возможность инвестировать в фонд «на особых условиях».Существующим инвесторам сообщают, что им не разрешат вывести более 12% своих инвестиций не раньше декабря.

22 сентября 1998 г .: собственный капитал LTCM упал до 600 миллионов долларов. Портфель существенно не сократился, поэтому его долговая нагрузка еще выше. Банки начинают сомневаться в способности фонда удовлетворить свои требования к марже, но не могут перейти к ликвидации из опасений, что это вызовет кризис, который приведет к огромным убыткам среди контрагентов фонда и потенциально может привести к системному кризису.

23 сентября 98: Goldman Sachs, AIG и Уоррен Баффет предлагают выкупить партнеров LTCM за 250 миллионов долларов, вложить 4 миллиарда долларов в больной фонд и управлять им в рамках собственной торговой операции Goldman. Предложение не принято. В тот же день Федеральный резервный банк Нью-Йорка, действуя для предотвращения потенциального системного краха, организует пакет мер по спасению, в соответствии с которым консорциум ведущих инвестиционных и коммерческих банков, включая основных кредиторов LTCM, вбрасывает 3 доллара.5 миллиардов в фонд и возьмите на себя управление в обмен на 90% капитала LTCM.

Четвертый квартал 1998 г .: Ущерб от почти полной гибели LTCM был широко распространен. Многие банки списывают значительные суммы в результате убытков по своим инвестициям. UBS берет на себя комиссию в третьем квартале в размере 700 миллионов долларов, Dresdner Bank AG — 145 миллионов долларов, а Credit Suisse — 55 миллионов долларов. Кроме того, председатель UBS Матис Кабиаллаветта и три топ-менеджера ушли в отставку после убытков банка (The Wall Street Journal Europe, 5 октября 1998 г.).Глава глобального управления рисками и кредитным менеджментом Merrill Lynch также покидает фирму.

Апрель 1999 г .: Президент Клинтон публикует исследование кризиса LTCM и его последствий для системного риска на финансовых рынках под названием «Президентская рабочая группа по финансовым рынкам» (Управление и контроль за рисками — руководящие принципы регулирования — рабочая группа президента).

Анализ:

Примерная причина: дефолт российского суверена

Непосредственной причиной краха LTCM стал дефолт России по своим государственным обязательствам (ГКО).LTCM полагал, что несколько хеджировал свою позицию по ГКО, продав рубли. Теоретически, если Россия объявит дефолт по своим облигациям, тогда стоимость ее валюты упадет, и на валютном рынке может быть получена прибыль, которая компенсирует убытки по облигациям.

К сожалению, банки, гарантирующие хеджирование рубля, закрылись, когда российский рубль рухнул, а российское правительство запретило дальнейшую торговлю своей валютой. (The Financial Post, 26 сентября 1998 г.). Хотя это привело к значительным потерям для LTCM, эти убытки даже близко не были настолько большими, чтобы обрушить хедж-фонд.Скорее, конечной причиной его кончины было последующее бегство к ликвидности, описанное в следующем разделе.

Основная причина: бегство к ликвидности

Конечной причиной краха LTCM стало «бегство к ликвидности» на глобальных рынках с фиксированной доходностью. По мере того, как проблемы России становились все глубже и глубже, управляющие портфелями с фиксированным доходом начали переводить свои активы в более ликвидные. В частности, многие инвесторы переместили свои инвестиции в США.С. Казначейский рынок. На самом деле паника была настолько велика, что инвесторы переводили деньги не только в казначейские облигации, но и в наиболее ликвидную часть рынка казначейских облигаций США — недавно выпущенные или «текущие» казначейские облигации. Хотя рынок казначейства США относительно ликвиден в нормальных рыночных условиях, этот глобальный бегство к ликвидности ударил по текущим казначейским облигациям, как грузовой поезд. Разница между доходностью текущих казначейских облигаций и внебрачных казначейских облигаций резко увеличилась: даже несмотря на то, что долговые облигации были теоретически дешевыми по сравнению с текущими облигациями, они все же стали намного дешевле ( на относительной основе).

LTCM не учел того, что значительная часть его баланса подвержена влиянию общего изменения «цены» ликвидности. Если ликвидность станет более ценной (как это произошло после кризиса), ее короткие позиции увеличатся в цене по сравнению с ее длинными позициями. По сути, это была массовая незащищенная подверженность единственному фактору риска.

Кроме того, эта ситуация усугублялась тем фактом, что размер новой эмиссии СШАКазначейские облигации снизились за последние несколько лет. Это эффективно снизило ликвидность казначейского рынка, повысив вероятность того, что бегство к ликвидности может сместить этот рынок.

Системный риск: эффект домино

Предыдущий анализ объясняет, почему LTCM почти потерпел неудачу. Однако это не объясняет, почему эта близость к провалу должна угрожать стабильности мировых финансовых рынков. Причина заключалась в том, что практически все инвесторы в казначейские облигации с кредитным плечом имели схожие позиции: Salomon Brothers, Merrill Lynch, III Fund (хедж-фонд с фиксированным доходом, который также потерпел неудачу в результате кризиса) и другие, вероятно, другие.

Отсутствие разнообразия мнений на рынке объяснялось двумя причинами. Во-первых, практически все сложные модели, используемые игроками с кредитным плечом, говорят об одном и том же: что краткосрочные казначейские облигации были значительно дешевыми по сравнению с текущими казначейскими облигациями. Во-вторых, многие инвестиционные банки получали информацию о потоках заказов через свои операции с LTCM. Следовательно, они знали бы многие фактические позиции и заняли бы аналогичные позиции вместе со своим клиентом.

Действительно, один из участников отрасли предположил, что российский кризис нанес удар по эффекту домино, начавшемуся несколько месяцев назад. В начале 1998 года Сэнди Вейл в качестве соруководителя Citigroup решил закрыть знаменитую арбитражную службу по казначейским облигациям Salomon Brothers. Salomon, один из крупнейших игроков в торговле «на ходу» / «вне очереди», был вынужден начать ликвидацию своих позиций. По мере того, как это происходило, эти сделки становились все дешевле и дешевле, оказывая давление на всех других игроков с заемными средствами.

Уроки, которые необходимо извлечь:

Рыночная стоимость имеет значение

LTCM, возможно, была самой большой катастрофой такого рода, но не первой. Этому предшествовал ряд других случаев, когда количественные фирмы с высокой долей заемных средств разорились при аналогичных обстоятельствах.

Одним из первых был Franklin Savings and Loan, хедж-фонд, оформленный как сберегательно-ссудный фонд. Руководство Франклина выяснило, что многие из наиболее рискованных ипотечных деривативов были недооценены, потому что: а) рынок не мог понять риск, связанный с рискованными инструментами; и б) рынок переоценил эти изделия с хорошими бухгалтерскими результатами.Франклин решил, что он готов потерпеть неустойчивые результаты бухгалтерского учета в обмен на хорошую экономику.

Совсем недавно фонды Granite, специализирующиеся на торговле ценными бумагами с ипотечным покрытием, пострадали в результате аналогичных торговых стратегий. Фонды воспользовались тем фактом, что «токсичные отходы» (рискованные транши) с рынка ипотечных деривативов имели хорошую экономическую ценность. Однако, когда ФРС повысила процентные ставки в феврале 1994 года, фирмы с Уолл-стрит поспешили ликвидировать ценные бумаги, обеспеченные ипотекой, часто с огромными скидками.