Возврат долгов с физических лиц

От недобросовестного должника никто не застрахован. Не менее популярной причиной невозврата долгов является резкое ухудшение материального состояния должника. Какие шаги предпринять, чтобы вернуть одолженные физическому лицу деньги? Где искать помощи? И есть ли шансы вернуть деньги без расписки? Ответы на все вопросы читайте в нашей статье.

Когда начинать действовать?

Если заём не возвращён в назначенный срок, а должник, вместо того, чтобы обсудить и решить проблему:

- не берёт трубку;

- только «кормит обещаниями»;

- оправдывается резким ухудшением здоровья или другими обстоятельствами;

- избегает встреч или просто скрывается –

следует обратиться в компанию, которая профессионально осуществляет возврат долгов с физических лиц. Не следует путать такие агентства с коллекторскими компаниями. Клиентами последних, как правило, могут быть только юридические лица – банки, ломбарды и т. п.

Помощь в возврате долга с физического лица

Перед тем как отправляться за помощью к агентствам по возврату долгов с физических лиц следует подготовиться: собрать всю информацию по должнику, взять расписку о получении денежных средств.

Сотрудники фирмы могут действовать такими методами:

- Вести разъяснительную работу и переговоры с должником;

- Подать иск в суд.

Стоимость услуг компании составляет примерно 5–40% от суммы долга. Всё зависит от сложности конкретного случая.

Возврат долгов с физических лиц без расписки

Если основного подтверждающего документа (расписки) нет – не стоит опускать руки. Доказательной базой для вас могут служить:

- документы, которые могут хотя бы косвенно подтвердить факт займа;

- ваши собственные и свидетельские показания;

- любая информация о должнике.

Компании, занимающиеся возвратом долгов, безусловно, не дают 100% гарантии. Но при правильном подходе к ведению переговоров, досудебному разбирательству или исполнительному производству шансы на успех велики. Некоторые агентства озвучиваю показатель успешности в размере 95% и выше.

Совет от Сравни.ру: Правильно оформленная расписка обязательно должна содержать – дату составления документа, точные паспортные данные должника и кредитора, сумму займа и условия его возврата.

В каких случаях долг юридического лица могут взять с физического лица имеющего отношение к компании-должнику?

Согласно ст.56 Гражданского кодекса РФ, учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных Гражданским кодексом РФ либо учредительными документами юридического лица. Учредитель (участник) ООО не отвечает по долгам ООО, если только несостоятельность (банкротство) организации не вызвано виновными действиями учредителя (участника).

Изложенная позиция нашла свое подтверждение и в практике Верховного Суда РФ. Согласно п.22 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 года N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», при разрешении споров, связанных с ответственностью учредителей (участников) юридического лица, признанного несостоятельным (банкротом), собственника его имущества или других лиц, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия (часть вторая пункта 3 статьи 56), суд должен учитывать, что указанные лица могут быть привлечены к субсидиарной ответственности лишь в тех случаях, когда несостоятельность (банкротство) юридического лица вызвана их указаниями или иными действиями.

Таким образом, директор-учредитель (участник) ООО отвечает по обязательствам последнего в случае, если банкротство ООО вызвано действиями учредителя (участника) организации.

Отдельно стоит сказать об ответственности поручителя должника. В соответствии со статьёй 363 Гражданского кодекса России при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

ОТПРАВЬТЕ ТТН и ДОГОВОР (ДОГОВОР-ЗАЯВКУ) ДЛЯ ПОЛУЧЕНИЯ ИНФОРМАЦИИ

О ПЕРСПЕКТИВЕ ВЗЫСКАНИЯ ДОЛГА С КОНТРАГЕНТА

Выкуп долгов физических лиц | ЦСБИ, Марксистская

Покупаем долги физических лиц, избавляя кредитора от необходимости обращения в суд, от взаимодействия с самим должником и службой судебных приставов.

Коллекторство – это одно из направлений юридических услуг, цель – быстрый, законный возврат любых долгов, как в судебном, так и внесудебном порядке.

Законные методы:- Досудебное урегулирование – претензионный порядок, телефонные переговоры с должником.

- Процедура медиации.

- Привлечение к процедуре взыскания государственных органов.

- Судебный порядок – исковое/приказное производство.

- Получение исполнительного листа/судебного приказа, контроль их исполнения.

- Банкротство должника.

Выкупить долг физического лица могут третьи лица по договору цессии (уступки прав требований). Стороны: цедент (первоначальный кредитор) и цессионарий (новый кредитор).

Мы поможем сохранить ваше время и вернуть денежные средства.

Выкуп долга у коллекторов

Оформить кредит/займ можно не только в банке, но и в интернете на любую сумму. Люди, не рассчитав свои финансы, часто оказываются не в состоянии платить по обязательствам. Долг растет, потом оказывается у коллектора.

Законодательство России предусматривает право банка переуступить задолженность должника иному лицу, компании, в том числе, без лицензии на осуществление банковской деятельности. Банку проще предложить и продать коллекторскому агентству, чем судиться самостоятельно.

Покупка у коллектора – это возможность погасить просроченное денежное обязательство.

Коллекторские агентства делают должнику скидку, дисконт, рассрочку платежей. Выкуп так же оформляется на основании договора цессии, в котором согласованы все существенные условия, цена и сроки.

Первоначальный этап – это обсуждение с коллекторским агентством возможности купить, условий заключения сделки. Далее – если стороны пришли к соглашению, которое устроит обоих, подписывается цессия.

Рекомендуем предварительно изучить документ на предмет соответствия законам, и все ли согласованные условия там прописаны. Проверку лучше поручить юристу, который заметит двусмысленные фразы и «подводные камни».

Когда соглашение подписано и оплачено, по акту приема-передачи передаются оригиналы кредитного досье физ. лиц: график платежей, анкета, заявление на кредит и др.

Мы сопровождаем процедуру выкупа долговых обязательств у коллектора в Москве, добиваемся для клиента выгодных условий.

Выкуп долга физического лица по расписке

Одалживая деньги, многие не понимают, что вернуть их обратно будет сложно. Даже если суд вынесет решение о взыскании средств, судебные приставы могут не найти имущество, которого будет достаточно для исполнения судебного акта.

Продажа задолженности по расписке осуществляется путем заключения цессии, с передачей оригинала расписки. Кредитор получает возможность вернуть денежные средства без длительных судебных тяжб.

Заключить цессию можно в любой момент:

- Когда заемщик только перестал вносить ежемесячные платежи по расписке;

- Если обязательства не исполняются вообще;

- Если суд уже вынес решение/судебный приказ, но пристав вернул исполнительный лист по причине невозможности его исполнения.

Особенности:

- Согласие должника на продажу его задолженности – не требуется.

- Как цессия будет подписана, заемщику следует направить уведомление (ценным письмом с описью вложения) о состоявшейся уступке прав требования по расписке, с указанием необходимых реквизитов.

- Если расписка – заверена нотариально, то соглашение о цессии так же подлежит заверению у нотариуса.

- Стоимость выкупаемого денежного обязательства рассчитывается индивидуально, в зависимости от факторов: платежеспособности должника,суммы его задолженности, порядка погашения, возбужденных исполнительных производств по иным кредитам, залогового обеспечения и др.

Если вы потеряли надежду вернуть свои деньги, мы оценим ситуацию и выкупим долг физ. лиц на выгодных для вас условиях.

Выкуп долгов физических лиц по исполнительному листу

Бывает так, что суд уже закончился принятием положительного судебного решения и получен исполнительный лист, но платежеспособность должника вызывает сомнения. Долг возвращен формально, «на бумаге». Мы предоставляем возможность кредиторам избавиться от проблемной задолженности и вернуть хотя бы часть денег.

С нами можно заключить договор цессии, даже если оригинал исполнительного листа утерян, например, приставами.

Особенности:

- О факте заключения договор уступки прав требований должник должен быть уведомлен в установленном законе порядке;

- Цессионарий подает в суд, выдавший исполнительный лист заявление о процессуальном правопреемстве;

- Если исполнительное производство уже возбуждено, то заявление о замене стороны в исполнительном производстве адресуется судебному приставу-исполнителю.

Если у вас на руках имеется исполнительный лист, вы имеете возможность вернуть свои денежные средства, заключив с нами договор уступки прав требований по нему.

Выкуп долга физического лица по договору

С физическим лицом предусмотрена возможность заключения различных гражданско-правовых договоров – кредитного, займа, оказания услуг/выполнения работ и т.д. Если в связи с исполнением обязательств у физического лица возникли проблемы: он отказывается платить или не может – мы выкупим их.

Не подлежат продаже следующие обязательства: алименты, суммы, присужденные в качестве компенсации вреда здоровью, моральный вред.

Также запрет на уступку прав требований может содержаться в самом тексте договора. Если вы взяли кредит, окажем помощь в выкупе долга у банка.

Заключение цессии возможно на любой стадии сделки:

- Если цеденту срочно понадобились деньги;

- Если просрочки по обязательству началась недавно;

- На стадии досудебного урегулирования спора;

- На стадии разбирательства дела в суде;

- На стадии исполнительного производства;

- Если пристав вернул исполнительный документ без исполнения.

Следует помнить о сроке исковой давности. Обратите внимание, когда должником были внесены последние платежи в счет погашения. В определенных случаях, пропущенный срок исковой давности подлежит восстановлению судом.

Мы изучим обязательство на предмет соответствия правовым нормам России, проведем юридическую экспертизу документов, согласуем с вами условия выкупа.

Помощь юриста

Мы проведем полный анализ документации по должнику, оценим его имущественное положение. Окажем услуги по юридическому сопровождению сделки по выкупу долга у коллектора.

Выкупим «проблемные» кредиты, в том числе, при наличии поручителей, а также долги физического лица по любым договорам; возникшие на основании расписок или исполнительных документов. Окажем услуги коллекторов.

В работе мы соблюдаем принцип конфиденциальности – полученная нами от клиента информация – не разглашается. Наша деятельность осуществляется только в рамках закона, а составленные документы – соответствуют правовым нормам.

Запишитесь на консультацию и избавьтесь от проблем с неоплаченной задолженностью.

Услуги

Взыскание долгов юридических лиц на территории России

Наши услуги

Профессиональные инструменты взыскания позволяют выработать оптимальную стратегию возврата задолженности и получить деньги в кратчайший срок на любой стадии взыскания:

- Досудебное взыскание;

- Cудебное взыскание;

- Взыскание по исполнительному листу;

- Взыскание через процедуру банкротства;

Владеем информацией

Владеем полной информацией о должниках (финансовое положение и финансовые операции, контролирующие лица,контрагенты, риски, расчетные счета), а также имеем опыт успешного взыскания со многих компаний – должников, что позволяет выработать оптимальную стратегию взыскания.

Информация о финансовом положении должника, общей сумме долгов и предъявленных претензий дает ответ на вопрос с кого можно взыскать долг уже сегодня, а с кем целесообразно договариваться о рассрочке. Это не позволяет должникам затягивать возврат долга и позволяет вернуть долги, которые сами кредиторы уже отчаялись вернуть.

Знаем законы

Отличное знание законов обеспечивает профессиональную защиту интересов кредитора на всех стадиях взыскания. Грамотные действия и грамотное оформление документов, сопровождающие взыскание, позволяют вернуть долг самым быстрым из возможных способов.

Верно оформленные документы с указанием последствий неоплаты долга создают у должника мотивацию к началу переговоров. Успех достигается при профессиональном оформлении всех видов документов, сопровождающих взыскание. Это подтверждает легитимность и законность взыскания. Отличное знание всех процедур взыскания и последовательности их совершения дает нашим клиентам преимущество в скорости перед другими кредиторами.

Умеем договариваться

Переговорами мы начинаем все взыскания, и некоторые долги в результате переговоров возвращаются быстрее,чем в результате обращения в суд или принудительного взыскания по исполнительному листу.

Когда должники понимают, что мы знаем о них достаточно, и какие действия будут предприняты с целью взыскания, они сами начинают искать оптимальные способы вернуть долг, не увеличивая свои издержки и риски. Вырабатываем взаимовыгодные условия и способы возврата долга на любой стадии взыскания.

Оставьте заявку, и мы Вам перезвоним!

Взыскание долгов по исполнительному листу с физического лица в Москве

Взаимодействие со Службой судебных приставов

Пытаясь вернуть долги с помощью судебных приставов, кредитор зачастую сталкивается с халатным исполнением ими своих должностных обязанностей. Бывает, что приставы затягивают со сроком возбуждения производства по исполнительному листу: вместо того, чтобы выполнить это действие в течение трёх дней, они могут положить заявление в долгий ящик и не вспоминать о нём в течение года. Нередки случаи, когда заявитель сам предоставляет приставам данные о местонахождении должника, о наличии у него имущества, о месте работы и т.д. Но даже в этом случае возврат долга не гарантирован. Для того, чтобы взаимодействие с приставами шло эффективнее, есть смысл обратиться к опытному юристу. Как показывает практика, его подключение к процессу существенно повышает шансы на получение необходимого результата.

Бывает, что приставы затягивают со сроком возбуждения производства по исполнительному листу: вместо того, чтобы выполнить это действие в течение трёх дней, они могут положить заявление в долгий ящик и не вспоминать о нём в течение года. Нередки случаи, когда заявитель сам предоставляет приставам данные о местонахождении должника, о наличии у него имущества, о месте работы и т.д. Но даже в этом случае возврат долга не гарантирован. Для того, чтобы взаимодействие с приставами шло эффективнее, есть смысл обратиться к опытному юристу. Как показывает практика, его подключение к процессу существенно повышает шансы на получение необходимого результата.

Во-первых, действия или бездействие сотрудников ФССП можно обжаловать. Жалоба может быть подана их непосредственному начальству – в Управление судебных приставов; возможно также обращение в прокуратуру и, наконец, подача искового заявления с суд с обжалованием бездействия приставов.

Во-вторых, опытный адвокат использует дипломатические методы взаимодействия с сотрудниками ФССП. Далеко не всегда подача жалобы – тот метод, с которого стоит начинать. Развязав войну с приставами, есть риск уменьшить шансы на эффективное истребование долга. У адвоката, который плотно занимается подобного рода делами, есть и друге оружие: связи, представление о механизме работы ФССП, навыки дипломатического общения. Во многих случаях приставам достаточно знать, что жалобы и судебный иск будут поданы, а дело сопровождает профессиональный юрист.

Далеко не всегда подача жалобы – тот метод, с которого стоит начинать. Развязав войну с приставами, есть риск уменьшить шансы на эффективное истребование долга. У адвоката, который плотно занимается подобного рода делами, есть и друге оружие: связи, представление о механизме работы ФССП, навыки дипломатического общения. Во многих случаях приставам достаточно знать, что жалобы и судебный иск будут поданы, а дело сопровождает профессиональный юрист.

Если Вы передали исполнительный лист в Службу судебных приставов — это еще не значит, что исполнительный лист однозначно будет исполнен. Службе судебных приставов следует оказывать всяческое содействие. Только плотное взаимодействие с судебными приставами приведет Вас к необходимому результату.

Своевременные напоминания приставам о сроках, которые они должны соблюдать, а также контроль их действий также положительно сказывается на результативности их работы. Самостоятельно такой контроль осуществлять трудно, поэтому данную задачу лучше делегировать своему представителю – профессиональному юристу.

Результативность работы повышается, если адвокат оказывает приставам конкретную помощь, предоставляя данные об имуществе должника и другие важные факты, способствующие работе по исполнительному листу. Например, производство по исполнительному листу может задерживаться, растягиваться на месяцы только по той причине, что приставам приходится делать информационные запросы в государственные органы. Следовательно, чтобы повысить эффективность работы приставов, целесообразно предоставить о должнике максимум информации.

Иногда адвокату приходится проделать настоящее детективное расследование, добиваясь возврата долга клиенту. Но зато процесс истребования задолженности протекает гораздо быстрее и эффективнее, если пустить дело на самотёк.

Как взыскать долг с физического лица

Часто возникают ситуации, когда у вас знакомые, друзья, соседи просят дать денег в долг, конечно давать деньги в долг или отказать личное дело каждого, но рассмотрим ситуацию если вы согласились дать денег в долг.

В обязательном порядке если вы даете деньги в долг, и сумма, которую вы собираетесь дать в долг превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы договор займа он должен быть заключен в письменной форме, это прямо указано в п. 1 ст. 808 ГК РФ.

Соответственно вам нужно составить долговую расписку, этой процедурой многие пренебрегают что в дальнейшем может привести к множеству проблем в плоть до того что вы не сможете получить свои деньги обратно, так как согласно п. 2 ст. 812 ГК РФ (Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.)

Установленного образца в составлении долговой расписки нет, но обязательно убедитесь чтобы в ней были указаны следующие пункты:

- Дата составления.

- Место составления.

- Все паспортные данные заемщика и заимодавца.

- Сумма займа.

- Дата возврата денежных средств.

Кроме того можно обратиться к нотариусу за заверением договора займа вместе с распиской.

Итак разберем ситуацию что нужно делать если вам не возвращают долг;

Для начала нужно попробовать договориться в досудебном порядке, при этом нужно учитывать что прибегать к незаконным методам не стоит иначе это может обернуться против вас

Постарайтесь объяснить должнику что если вы обратитесь в суд то сумма которую с него взыщут в судебном порядке существенно увеличится так как в соответствии с п. 1 ст. 98 ГПК РФ (Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы) такие как расходы на гос. пошлину, юридические услуги и т.д.

Ведение грамотных переговоров может разрешить спор в досудебном порядке, компетентный специалист может грамотно объяснить должнику все плюсы в разрешения спора в досудебном порядке и негативные последствия для должника в случае обращения вами в суд.

Знайте, что в соответствии с п. 1 ст. 810 ГК РФ (Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.)

На стадии переговоров эффективность возврата денежных средств (долга) составляет от 10% до 30% в зависимости от позиции должника, суммы задолженности и умения грамотно вести переговоры.

В случае если должник отказывается возвращать вам долг нужно обратиться в суд за взысканием денежных средств

Для обращения в суд за взысканием денежных средств вам нужно грамотно составить исковое заявление и приложить к нему документы подтверждающие ваши доводы такие как «Долговая расписка», либо обратиться к юристу который сделает все за вас.

Юристы компании Юридическая Москва имеют большой опыт по взысканию задолженностей с физических лиц, в связи с чем могут оказать вам квалифицированную помощь в разрешении данного вопроса.

В судебном порядке граждане понимая неотвратимость взыскания как правило идут на диалог, предлагая несколько меньшую сумму чем должны, возможность заключения мирового соглашения в суде установлена в п. 1 ст. 39 ГПК РФ (Истец вправе изменить основание или предмет иска, увеличить или уменьшить размер исковых требований либо отказаться от иска, ответчик вправе признать иск, стороны могут окончить дело мировым соглашением.)

Однако нужно учитывать тот факт что согласно ст. 220 ГПК РФ (Суд прекращает производство по делу в случае, если: имеется вступившее в законную силу и принятое по спору между теми же сторонами, о том же предмете и по тем же основаниям решение суда или определение суда о прекращении производства по делу в связи с принятием отказа истца от иска или утверждением мирового соглашения сторон), а согласно ст. 221 ГПК РФ (Производство по делу прекращается определением суда, в котором указывается, что повторное обращение в суд по спору между теми же сторонами, о том же предмете и по тем же основаниям не допускается.)

Если говорить простым языком то в случае если должник не исполнит перед вами свои обязательства по мировому соглашению то обратиться в суд повторно вы не сможете, единственное что можно будет сделать это обратиться в суд за исполнительным листом, но нужно понимать что в исполнительном листе будет прописана сумма о которую вы прописали в мировом соглашении, в связи с чем лучше заключать мировое соглашение с физическими лицами только если они передают вам денежные средства в момент заключения мирового соглашения.

На стадии судебного разбирательства эффективность возврата денежных средств (долга) составляет от 50% до 80% в зависимости от финансового положения и позиции должника.

Взыскание задолженности (долга) через приставов

Если же в судебном порядке заключить мировое соглашение не удалось и суд присудил взыскать с должника в вашу пользу денежные средства то вам по будет выдан исполнительный лист с которым вы можете обратиться в службу судебных приставов, либо продать свой долг коллекторским организациям.

Коллекторские организации выкупают долги за существенно меньшую сумму нежели сумма задолженности.

Что касаемо взыскание денежных средств (долга) через приставов то эффективность составляет примерно от 10% до 20% в зависимости от следующих факторов:

- Наличие денежных средств у должника на счету в банке.

- Наличие транспортных средств (принадлежащих должнику на праве собственности)

- Официальная заработная плата.

Юристы компании Юридическая Москва имеют большой опыт в возврате задолженностей (долга) в связи с чем могут наиболее эффективно разрешить вопрос возврата денежных средств.

Что такое банкротство физического лица и когда списываются долги

Что такое банкротство физического лица и когда списываются долги

Отвечает адвокат:

Алексей Зеленин

Дата публикации:

13.07.2018

Статьи юристаПризнание банкротом и списание долга — это разные вещи. Объясняем процесс банкротства простым языком.

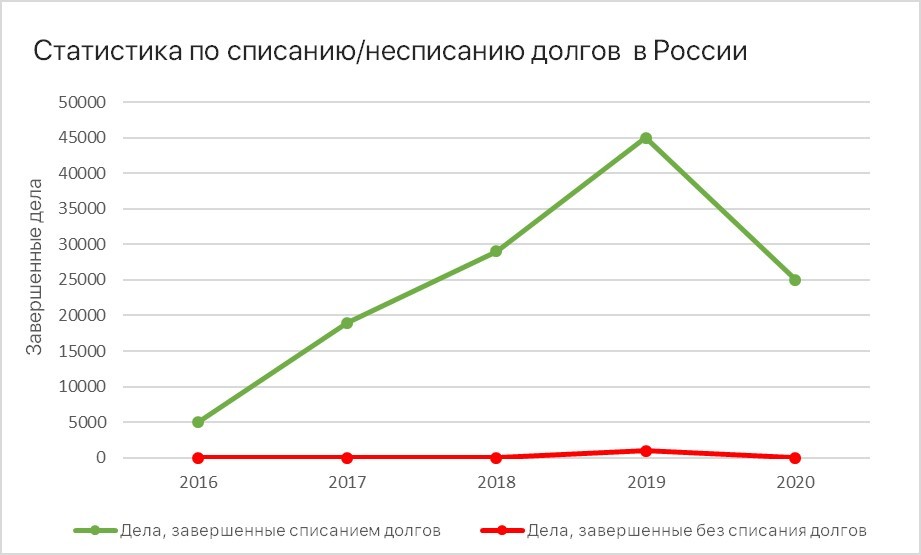

Количество банкротов стабильно растет из года в год. Источник — ЕФРСБ.

Большинство наших клиентов изначально неправильно понимают, что такое банкротство. Люди думают, что банкротство физического лица — это процедура списания долгов по кредитам и займам. Это не так, точнее не совсем так.

В этой статье объясним, что такое банкротство и когда списываются долги.

Банкротство — это судебное разбирательство в финансовой жизни гражданина.

Проблема с долгами может появиться неожиданно — не рассчитал с финансами, потерял работу, заболел, сломал ногу, попал в ДТП, залил соседей, рухнул бизнес и тому подобное.

Случиться может что угодно, но когда долг становится непомерным, то есть превосходящим финансовые возможности человека, то без процесса банкротства не понятно, что делать как должнику, так и кредитору.

Должник не может исполнить обязательства и постоянно ходит под долговым бременем, а кредитор тратит свои силы на попытки получения невозвратного долга.

Как увеличить сумму долга после судаВыглядит это так: должник не может открыть счет в банке, купить имущество — их арестуют, не может выехать заграницу, не может официально устроится на работу и так продолжается постоянно.

А кредитор не может смириться с невозвратным долгом и, рассчитывая когда-нибудь получить деньги, продолжает консультироваться с юристами, стоять в очередях на прием к судебным приставам и просить суд проиндексировать долг.

Но если у должника нет ни денег, ни имущества, то все эти попытки бесполезны. И конца у этой истории не было бы если бы не банкротство.

С одной стороны, банкротство защищает интересы кредиторов и дает им бо́льшие возможности по сравнению с исполнительным производством, например, возможность оспаривать сделки должника, с другой стороны банкротство избавляет должников от непосильных обязательств — дает возможность списать долг.

Процесс банкротства наводит порядок в долговых отношениях.

Первый этап — признание гражданина банкротом

Банкротство начинается с признания гражданина банкротом, то есть банкротом человека признают в самом начале процесса.

От какой суммы долга возможно банкротствоБанкротом признают любого, кто не может расплатиться по обязательствам срок которых наступил.

Признание банкротом происходит в суде, как правило на первом судебном заседании. Суд проверяет обоснованность заявления гражданина о невозможности погашать требования кредиторов.

С момента признания гражданина банкротом сумма долга «замораживается» — прекращается начисление процентов, штрафов и неустоек за просрочку, приостанавливаются все исполнительные производства и отменяются ограничения, наложенные судебными приставами.

Любые разбирательства по долгам гражданина переходят в процесс банкротства под контроль арбитражного суда и финансового управляющего.

С этого момента сделки, совершенные гражданином, без разрешения финансового управляющего, незаконны.

Суд вводит в отношении гражданина одну из двух процедур: реструктуризацию долга или реализацию имущества.

Второй этап — процедура реструктуризации долга

Процедура реструктуризации долга — это проверка возможности расплатиться с кредиторами путем изменения графика и размера платежей.

Как рассчитывают возможность реструктуризацииПроцедура реструктуризации заканчивается либо утверждением плана реструктуризации долга — в таком случае должника обяжут расплатиться с кредиторами за 3 года, либо переходом к процедуре реализации имущества.

Если у должника нет официального дохода, то реструктуризацию не утвердят.2019 Пример Плана реструктуризации долга PDF, 225 Кб

План реструктуризации утверждается только по тем долгам, где кредиторы заявили свои требования и вступили в реестр.

Когда план реструктуризации утвердить невозможно по причине отсутствия соответствующих доходов должника, суд завершает процедуру реструктуризации и переходит к процедуре реализации имущества должника.

Третий этап — процедура реализации имущества должника

Процедура реализации имущества — это проверка наличия отчуждаемого имущества у должника. В рамках процедуры финансовый управляющий направляет запросы всем государственным регистраторам движимого и недвижимого имущества.

Имеет значение только наличие в собственности такого имущества как:

- транспортные средства;

- комнаты и квартиры;

- земельные участки.

После сбора информации об имуществе, находящемся в собственности у должника, составляется отчет и проводится собрание с кредиторами.

Если в собственности у должника есть имущество, которое можно реализовать, то суд утверждает положение о проведении торгов и имущество реализуют на аукционе. Вырученные денежные средства поступают в конкурсную массу и направляются на погашение требований кредиторов.

Единственное жилое помещение в собственности должника является неотчуждаемым имуществом, однако, квартиру в ипотеке или под залогом все-таки заберут у должника.

Если отчуждаемого имущества у должника нет, то управляющий направляет в суд отчет о проделанной работе и ходатайствует о завершении процедуры.

Последний этап — окончание процесса и списание долга

После окончания процедуры реализации имущества должника суд завершает процесс банкротства и освобождает гражданина от дальнейшего исполнения требований кредиторов, иначе говоря, списывает долги.

Основания, по которым в списании долга может быть отказано:

- Привлечение должника к административной или уголовной ответственности за неправомерные действия при банкротстве или преднамеренное и фиктивное банкротство.

- Сокрытие или предоставление ложной информации в процессе банкротства.

- При возникновении долга, гражданин действовал незаконно.

Выше приведен исчерпывающий список оснований, по которым могут отказать в списании долгов.

Во всех остальных случаях долги списываются, даже если они не были заявлены в судебном процессе.

Обращайтесь к нам за юридической консультацией по процессу банкротства физических лиц.

Какие основные категории долгов?

Большинство американцев в своей жизни сталкиваются с тем или иным видом долгов. Однако не все долги созданы одинаково, и одни считаются лучше, чем другие. Действительно, хотя долг бывает нескольких форм, весь личный долг (не корпоративный или государственный долг) можно разделить на несколько основных типов, включая обеспеченный долг, необеспеченный долг, возобновляемый долг и ипотеку.

Обеспеченный долг

Обеспеченный долг — это любой долг, обеспеченный активом в целях обеспечения.Проверка кредитоспособности необходима кредитору, чтобы судить о том, насколько ответственно обращался с долгом в прошлом, но актив передается в залог кредитору на случай, если заемщик не погасит ссуду. Если ссуда не выплачивается, кредитор имеет право наложить арест на актив.

Ключевые выводы

- Основными видами личного долга являются обеспеченный долг, необеспеченный долг, возобновляемый долг и ипотека.

- Обеспеченный долг требует некоторой формы обеспечения, в то время как необеспеченный долг основан исключительно на кредитоспособности человека.

- Кредитная карта является примером необеспеченного возобновляемого долга, а кредитная линия собственного капитала — это обеспеченный возобновляемый долг.

- Ипотечные кредиты — это жилищные ссуды, обычно сроком на 15 или 30 лет, с залогом недвижимости.

Автокредит — это пример обеспеченного долга. Кредитор предоставляет вам денежные средства, необходимые для его покупки, но также закладывает залог или право собственности на право собственности на транспортное средство. В случае, если покупатель автомобиля не производит платежи, кредитор может вернуть автомобиль в собственность и продать его, чтобы вернуть средства.Такие обеспеченные ссуды имеют довольно разумную процентную ставку, которая обычно зависит от кредитоспособности и стоимости обеспечения.

Необеспеченный долг

Необеспеченный долг не имеет залога. Когда кредитор предоставляет ссуду без активов, удерживаемых в качестве обеспечения, он делает это только на основе веры в способность заемщика и обещания погасить ссуду. Заемщик связан договорным соглашением о возврате средств, и в случае невыполнения обязательств кредитор может обратиться в суд с требованием истребовать причитающиеся деньги.Однако это дорого обходится кредитору, и по этой причине необеспеченный долг обычно имеет более высокую процентную ставку. Некоторые примеры необеспеченного долга включают кредитные карты, ссуды на подпись, контракты на членство в спортзале и медицинские счета.

Оборотная задолженность

Оборотная задолженность — это соглашение, заключаемое между кредитором и потребителем, которое позволяет потребителю брать кредит на сумму до максимального лимита на регулярной основе. Кредитная линия или кредитная карта являются примерами возобновляемого долга.Кредитная карта имеет кредитный лимит, и потребитель может тратить любую сумму ниже лимита до тех пор, пока лимит не будет достигнут. Суммы платежей по возобновляемой задолженности варьируются в зависимости от суммы средств, предоставленных в настоящее время в ссуду. Оборотный долг может быть необеспеченным, как в случае кредитной карты, или обеспеченным, например, по кредитной линии собственного капитала.

Ипотека

Ипотека — самый распространенный и самый крупный долг, который несут многие потребители. Ипотечные ссуды — это ссуды, выданные на покупку домов, с предметом недвижимого имущества, выступающим в качестве залога.Ипотека обычно имеет самую низкую процентную ставку среди всех продуктов потребительского кредита, и проценты часто не облагаются налогом для тех, кто перечисляет свои налоги. Ипотечные ссуды обычно выдаются на срок 15 или 30 лет, чтобы ежемесячные платежи оставались доступными для домовладельцев.

Определение долга

Что такое долг?

Долг — это что-то, обычно деньги, взятые в долг одной стороной у другой. Долг используется многими корпорациями и частными лицами для совершения крупных покупок, которые они не могли себе позволить при обычных обстоятельствах.Соглашение о долге дает заемщику разрешение занять деньги при условии, что они будут возвращены позднее, обычно с процентами.

Ключевые выводы

- Долг — это деньги, взятые одной стороной в долг.

- Многие корпорации и частные лица используют заемные средства как метод совершения крупных покупок, которые они не могли себе позволить при обычных обстоятельствах.

- В финансовом соглашении, основанном на долге, заемщик получает разрешение занять деньги при условии, что они должны быть возвращены в более поздний срок, обычно с процентами.

- Долги можно разделить на четыре основные категории: обеспеченные, необеспеченные, возобновляемые и заложенные.

- Корпорации выпускают долговые обязательства в форме облигаций для увеличения капитала.

Общие сведения о долге

Наиболее распространенными формами долга являются ссуды, включая ипотечные кредиты, автокредиты, личные ссуды и задолженность по кредитным картам. По условиям ссуды заемщик должен выплатить остаток по ссуде к определенной дате, обычно через несколько лет в будущем.Условия ссуды также определяют размер процентов, которые заемщик должен выплачивать ежегодно, выраженный в процентах от суммы ссуды. Проценты используются для обеспечения того, чтобы кредитор получил компенсацию за принятие риска по ссуде, а также для поощрения заемщика к быстрому погашению ссуды, чтобы ограничить свои общие процентные расходы.

Задолженность по кредитной карте работает так же, как и кредит, за исключением того, что заемная сумма изменяется с течением времени в соответствии с потребностями заемщика — до заранее определенного лимита — и имеет скользящую или бессрочную дату погашения.Некоторые типы ссуд, включая ссуды на обучение и ссуды для физических лиц, могут быть объединены.

Виды долга

Есть четыре основных категории долга. Большую часть долга можно классифицировать как обеспеченный долг, необеспеченный долг, возобновляемый долг или ипотечный кредит.

Обеспеченный долг

Обеспеченный долг — это обеспеченный долг. Залоги обычно требуют, чтобы в качестве обеспечения было имущество или активы с достаточно большой стоимостью, чтобы покрыть сумму долга. Примеры обеспечения включают автомобили, дома, лодки, ценные бумаги и инвестиции.Эти предметы заложены в качестве обеспечения, и договор заключен с залогом. В случае невыполнения обязательств залог может быть продан или погашен, а вырученные средства будут использованы для погашения ссуды.

Как и для большинства классов долга, обеспеченный долг часто требует проверки кредитоспособности заемщика и его платежеспособности. Помимо стандартного обзора доходов и статуса занятости, платежеспособность может включать проверку залога и оценку его стоимости.

Необеспеченный долг

Необеспеченный долг — это долг, который не требует обеспечения в качестве обеспечения.Кредитоспособность и платежеспособность должника проверяются до рассмотрения. Поскольку уступка обеспечения не предоставляется, кредитный профиль должника является основным фактором, используемым при определении того, одобрять или отклонять кредитование.

Примеры необеспеченного долга включают необеспеченные кредитные карты, автокредиты и студенческие ссуды. Размер ссуды часто зависит от финансового положения должника, в том числе от того, сколько он зарабатывает, сколько ликвидных денежных средств имеется в наличии, а также от его статуса занятости.

Оборотная задолженность

Оборотный долг — это кредитная линия или сумма, которую заемщик может постоянно брать в долг. Другими словами, заемщик может использовать средства до определенной суммы, выплатить их и снова занять до этой суммы.

Наиболее распространенной формой возобновляемой задолженности является задолженность по кредитной карте. Эмитент карты инициирует соглашение, предлагая заемщику кредитную линию. Пока заемщик выполняет свои обязательства, кредитная линия доступна до тех пор, пока активен счет.При благоприятной истории погашения сумма возобновляемой задолженности может увеличиваться.

Ипотека

Ипотека — это долг, выданный для покупки недвижимости, например дома или квартиры. Это форма обеспеченного долга, поскольку объект недвижимости используется в качестве обеспечения по ссуде. Однако ипотека настолько уникальна, что заслуживает отдельной классификации долга.

Существуют различные типы ипотечных ссуд, включая Федеральное жилищное управление (FHA), обычные ипотечные ссуды, ипотечные ссуды с регулируемой процентной ставкой (ARM).Как правило, кредиторы используют базовый кредитный рейтинг для утверждения, и эти минимальные требования могут варьироваться в зависимости от типа ипотеки.

Скорее всего, ипотека — это самый крупный долг, помимо студенческих ссуд, который когда-либо будут иметь потребители. Ипотека обычно амортизируется в течение длительного периода, например 15 или 30 лет.

Корпоративный долг

Помимо ссуд и долгов по кредитным картам, компании, которым необходимо заимствовать средства, имеют другие варианты долга. Облигации и коммерческие ценные бумаги — это распространенные типы корпоративного долга, недоступные для физических лиц.

Коммерческая бумага — это краткосрочная корпоративная задолженность со сроком погашения 270 дней или менее.

Облигации — это тип долгового инструмента, который позволяет компании генерировать средства, продавая обещание о выплате инвесторам. Как физические лица, так и институциональные инвестиционные компании могут приобретать облигации, которые обычно имеют установленную процентную или купонную ставку. Например, если компании необходимо собрать 1 миллион долларов для финансирования покупки нового оборудования, она может выпустить 1000 облигаций номинальной стоимостью 1000 долларов каждая.

Держателям облигаций обещают выплату номинальной стоимости облигации в определенную дату в будущем, называемую датой погашения, в дополнение к обещанию регулярных выплат процентов в течение промежуточных лет. Облигации работают так же, как ссуды, за исключением того, что компания является заемщиком, а инвесторы — кредиторами или кредиторами.

Преимущества и недостатки долга

В корпоративных финансах большое внимание уделяется сумме долга компании.Компания, имеющая большую сумму долга, может оказаться не в состоянии выплачивать проценты, если продажи упадут, что подвергнет бизнес опасности банкротства. И наоборот, компания, не использующая долги, может упустить важные возможности для расширения.

Обеспечение долга от финансового учреждения позволяет компаниям получить доступ к капиталу, необходимому для выполнения определенных задач или завершения проектов. В отличие от участия акционеров в управлении компанией, финансист не участвует в управлении компанией.Кроме того, процентные расходы не подлежат налогообложению. Для потребителей процентные расходы вычитаются по ипотеке, но не по обычному потребительскому долгу.

Разные отрасли используют долг по-разному, поэтому «правильная» сумма долга варьируется от бизнеса к бизнесу. При оценке финансового положения данной компании используются различные показатели, чтобы определить, находится ли уровень долга или кредитного плеча, которые компания использует для финансирования операций, в разумных пределах.

Когда залог обеспечивает долг, это обеспечение может быть конфисковано, если заемщик не выполняет условия соглашения.Даже при соблюдении условий потребители и предприятия со слишком большой задолженностью могут считаться слишком рискованными для утверждения нового долга, что ограничивает доступ к дополнительным средствам для выполнения других обязательств и обязанностей.

МинусыПовышает риск неплатежеспособности

Компрометирует залоговое имущество

Ограничивает доступ к новому долгу, когда у заемщика слишком много

Часто задаваемые вопросы о долге

Каковы примеры долга?

Долг — это что-либо, что одна сторона должна другой.Примеры долга включают суммы по кредитным картам, автокредитам и ипотеке.

Что такое юридическое определение долга?

Согласно 15 разделу 1692a Кодекса США долг определяется как «любое обязательство или предполагаемое обязательство потребителя выплатить деньги, возникающие в результате операции, в которой деньги, имущество, страхование или услуги, являющиеся предметом операции, предназначены в первую очередь для личные, семейные или домашние цели, независимо от того, было ли такое обязательство сведено к судебному решению.»

Как быстро избавиться от долгов?

Как скоро вы сможете выбраться из долга, зависит от того, сколько у вас долга и сколько еще вы можете заплатить, чтобы его уменьшить. Создайте план, установите бюджет и не накапливайте долги. Подумайте об ограничении несущественных расходов и используйте сэкономленные средства для выплаты долга.

Часто кредиторы требуют, чтобы вы заплатили только минимальную сумму. Платите больше минимума, чтобы быстро уменьшить свою задолженность. Консолидация долга также является вариантом, который может помочь вам реструктурировать свой долг на более управляемые условия, помогая быстрее выбраться из долга.

Что такое консолидация долга?

Консолидация долга включает в себя приобретение нового долга для погашения нескольких существующих долгов. Новый заем становится единственным источником долга, что обычно приводит к более низким общим выплатам, пониженной процентной ставке и новому графику погашения.

В чем разница между долгом и ссудой?

Долг и ссуда используются как синонимы, но между ними есть небольшие различия. Долг — это что-либо, что одно лицо должно другому.Долг может включать недвижимость, деньги, услуги или другое вознаграждение. В сфере финансов долг более узко определяется как деньги, полученные путем выпуска облигаций.

Ссуда - это форма долга, но, более конкретно, это соглашение, по которому одна сторона ссужает деньги другой. Кредитор устанавливает условия погашения, в том числе, сколько и когда должно быть погашено. Они также могут установить, что кредит должен быть погашен с процентами.

Итог

Долг — это что-то, обычно деньги, которое одна сторона должна другой.Большинство долгов, таких как кредитные карты, жилищные и автокредиты, подразделяются на обеспеченные, необеспеченные, возобновляемые или заложенные. Корпорации часто имеют разные виды долгов, включая корпоративный долг. Корпоративный долг включает в себя выпуск облигаций для инвесторов для создания капитала, часто для проектов. Долг можно использовать для финансирования необходимых проектов, осуществления мечты о домовладении или оплаты высшего образования. Однако слишком большая или неконтролируемая задолженность может нанести вред заемщикам, поскольку ограничивает их возможности погашения.

Вот как обрабатываются невыплаченные долги, когда человек умирает.

Для человека нет ничего необычного в том, чтобы уйти из жизни и оставить после себя какой-то невыплаченный долг.

Для наследников — обычно пережившего супруга или детей — часто возникает вопрос, что именно происходит с этими обязательствами. Ответ: это зависит как от типа долга, так и от законов государства.

Имущество человека — независимо от того, насколько оно скудно или массивно — становится его «имуществом» после смерти. Это включает их финансовые счета, имущество и недвижимость.И, вообще говоря, это имущество, к которому обращаются кредиторы, когда они пытаются получить деньги, которые им причитаются.

Yellow Dog Productions | Getty Images

«К счастью для оставшихся в живых супругов или других бенефициаров, в большинстве случаев они не будут нести ответственность за этот долг», — сказал сертифицированный специалист по финансовому планированию Шон Андерсон, президент Anderson Financial Strategies в Дейтоне, штат Огайо.

Однако есть и исключения.

Но сначала немного об основах.

Процесс выплаты всего долга после вашей смерти с последующей передачей оставшихся активов из вашего состояния наследникам называется завещанием. В каждом штате есть свои законы, регулирующие срок, в течение которого кредиторы должны предъявить иск к наследству в течение этого времени. В некоторых местах это несколько месяцев. В других штатах процесс может длиться пару лет.

В каждом штате также есть свой набор правил для определения приоритетов долга, который должен быть выплачен из имущества, сказал Стивен Миньогна, научный сотрудник Американского колледжа доверительного управления и недвижимости.

«В большинстве штатов расходы на похороны имеют приоритет, затем расходы на управление имуществом, затем налоги, а затем в большинстве штатов включены больничные и медицинские счета», — сказал Миньогна.

Однако, добавил он, не все активы лица обязательно учитываются как часть наследства для целей завещания.

Например, с полисами страхования жизни и соответствующими пенсионными счетами (например, 401 (k) или индивидуальный пенсионный счет) эти активы переходят непосредственно лицу, указанному в качестве бенефициара, и не подлежат завещанию.Кроме того, активы, размещенные в определенных типах трастов, также переходят из-под завещания, как и имущество, находящееся в совместном владении (например, дом), при условии, что оно имеет надлежащий титул.

Больше от Personal Finance:

Вот 10 лучших городов для летнего отдыха

Пособие по безработице в размере 600 долларов, вероятно, закончится 31 июля

Как финансово подготовиться к чрезвычайной ситуации

Фактически, человек может умереть с неплатежеспособным имуществу, то есть, у которого нет средств для погашения своих обязательств, и все же передали активы, которые не прошли процедуру завещания и, как правило, не могут быть затронуты кредиторами.

Однако в некоторых штатах действуют законы о «общественной собственности», которые несколько усложняют выплату долга в случае смерти.

Как правило, в этих штатах активы и определенные долги, накопившиеся во время брака, считаются в равной степени принадлежащими каждому из супругов — это означает, что оставшийся в живых супруг может нести ответственность за выплату долга, даже если это было только на имя умершего.

«Долг, которого нельзя было избежать во время брака — например, медицинские расходы или ипотека — обычно становится обязанностью пережившего супруга в штатах, находящихся в общественной собственности», — сказал CFP Билл Симонет, главный советник Simonet Financial Group в Кайле. Техас.

Но это не значит, что вам придется платить все, — сказал он.

«Хорошо составленное письмо с копией свидетельства о смерти может привести к погашению долга», — сказал Симонет. «В процессе завещания вы сообщаете компании, что у наследственного имущества практически нет активов для покрытия долга, и просите прощения».

Кроме того, каждый раз, когда вы совместно владеете долгом, т. Е. Подписываете ссуду, вы должны продолжать платить, если другое лицо скончалось.

«Вы можете попросить о прощении долга, но не ждите, что это сработает», — сказал Симонет.

Стоит отметить, что федеральные студенческие ссуды, в отличие от большинства форм долгов, прощаются в случае смерти студента. Ссуды Parent PLUS, которые часто используются родителями для оплаты расходов на образование, не покрываемых другими формами финансовой помощи, выплачиваются, если учащийся или родитель, взявший ссуду, умирают.

Подпишитесь на CNBC на YouTube.

Отвечает ли семья за оплату счетов, долгов, кредитной карты близких …

Работа со сборщиками долговДаже если по закону вы не обязаны платить долги близкому человеку, это не означает, что вам или членам вашей семьи не будут звонить из коллекторских агентств, говорящие, что вы должны заплатить деньги.

Если вы обнаружите, что агентство по взысканию долгов преследует членов семьи или нарушает закон, напишите письмо «Прекратите и воздержитесь» или попросите адвоката написать его от вашего имени. По сути, это письмо требует, чтобы кредитор прекратил связываться с вами или вашими родственниками.

При необходимости будьте готовы подать жалобу на злоупотребления коллекторскими агентствами. Сборщикам долгов не разрешается приставать к вам или членам вашей семьи по поводу непогашенных долгов. Им также не разрешается звонить в определенное время дня, и им запрещено звонить вам на работу, если вы укажете, что вам не разрешено принимать звонки.

Вашим родственникам не придется иметь дело с сборщиками долгов, пытающимися связаться с вами. А согласно Закону о справедливой практике взыскания долгов (FDCPA) кредиторы даже не должны разговаривать с вашими родственниками, друзьями или соседями о ваших долгах.

Итак, что делать, если коллектор требует оплаты счетов любимого человека?

«Мой лучший совет — не брать на себя никаких обязательств по телефону, когда поступает коллекторский звонок, а проконсультироваться с некоммерческой организацией по кредитным консультациям, экспертами в AARP или даже с Федеральной торговой комиссией, которая опубликовала отличные предупреждения для потребителей о «, — говорит Этта Мани, президент InCharge Debt Solutions, некоммерческой организации, которая предоставляет потребителям бесплатные консультации по кредитам.

В одном из своих предупреждений для потребителей FTC предупреждает потребителей не предоставлять свои личные данные — такие как данные банковского счета или номера социального страхования — сборщикам долгов, которые звонят и заявляют, что умерший родственник задолжал деньги. Некоторые звонившие могли быть мошенниками, которые занимались некрологами и искали возможности для кражи личных данных.

Долгиамериканцев за медицинские услуги больше, чем было известно, на общую сумму 140 миллиардов долларов

Американцев задолжали почти вдвое больше медицинских долгов, чем было известно ранее, и сумма задолженности все больше концентрируется в штатах, которые не участвуют в расширении Medicaid Закона о доступном медицинском обслуживании программа.

Новое исследование, опубликованное во вторник в JAMA, показывает, что в прошлом году коллекторские агентства держали неоплаченные медицинские счета на 140 миллиардов долларов. Более раннее исследование, посвященное долгам в 2016 году, показало, что у американцев есть медицинские долги на сумму 81 миллиард долларов.

В этой новой статье более подробно рассматриваются пациенты, имеющие непогашенные медицинские долги, включая лиц, не имеющих кредитных карт или банковских счетов. Используя 10 процентов всех кредитных отчетов от рейтингового агентства TransUnion, газета обнаруживает, что около 18 процентов американцев имеют медицинские долги, которые находятся в взыскании.

Исследователи обнаружили, что в период с 2009 по 2020 годы неоплаченные медицинские счета стали крупнейшим источником задолженности американских агентств по сбору платежей. Общий долг, как по счетам за медицинские услуги, так и из других источников, снизился в течение этого периода, поскольку экономика оправилась от Великой рецессии.

«Если вы думаете о том, что американцы получают телефонные звонки, письма и стук в дверь от сборщиков долгов, то чаще всего это из-за системы здравоохранения США», — сказал Нил Махони, экономист в области здравоохранения из Стэнфордского университета и руководитель газеты. автор.

Долг в 140 миллиардов долларов не включает в себя все медицинские счета перед поставщиками медицинских услуг, потому что он измеряет только те долги, которые были проданы коллекторским агентствам. Растущее число судебных исков, которые больницы подают против пациентов с целью взыскания долга, что может привести к судебным издержкам или увеличению заработной платы, не включены в эту цифру. Также не учитываются медицинские счета, которые пациенты оплачивают с помощью кредитных карт или имеют долгосрочные планы оплаты. Некоторая разница между новой оценкой и старой, меньшей оценкой может отражать различия в том, как разные рейтинговые агентства классифицируют долги.

В новом документе нет данных о пандемии коронавируса, которых пока нет.

Улучшение эффекта от расширения программы Medicaid не стало большим сюрпризом для авторов статьи. Предыдущее исследование продемонстрировало, как страхование Medicaid может снизить медицинские долги. В штатах, которые расширились, большинство взрослых с низкими доходами могут получить страховое покрытие без уплаты страховых взносов и с минимальным разделением затрат. Механически Medicaid имеет тенденцию устранять те виды медицинских счетов, которые приводят к возникновению непогашенных долгов.

Но г-н Махони сказал, что он был шокирован, увидев увеличивающееся неравенство в медицинском долге, которое, по-видимому, вызвало несопоставимые решения штатов. Штаты, которые отказались расширять Medicaid — особенно на юге — начали иметь большую медицинскую задолженность до принятия Obamacare, а поскольку другие штаты расширили Medicaid, пропасть расширилась. В 2020 году американцы, проживающие в штатах, которые не расширили Medicaid, были должны в среднем на 375 долларов больше, чем в штатах, которые участвовали в программе, что примерно на 30 процентов больше, чем за год до введения в действие.

Эми Финкельштейн, профессор экономики в Массачусетском технологическом институте, была соавтором влиятельного исследования, которое показало, как страхование Medicaid может улучшить финансовое здоровье американцев. Она изучала, что произошло, когда штат Орегон использовал лотерею для случайного предложения страхового покрытия Medicaid части малообеспеченных взрослых, ищущих страховое покрытие.

Исследование выявило существенные улучшения в показателях финансового здоровья людей, получивших страховое покрытие. Также было обнаружено улучшение психического здоровья этих людей — рост слишком велик, чтобы его можно было объяснить только новыми методами лечения.

Профессор Финкельштейн сказал, что новая статья является напоминанием о том, что медицинское страхование часто выступает в качестве надежного буфера от финансовых невзгод.

«Это неправильное название — это не только для того, чтобы застраховать ваше здоровье», — сказала она. «Это на самом деле экономическая защита в случае плохого здоровья».

Медицинский долг отличается от других видов долгов, потому что люди часто не могут решить, брать ли его на себя. Более бедный человек может выбрать более дешевую машину, чем его более богатый сосед, но если у него случится сердечный приступ и ему понадобится операция, он получит такой же большой счет, как и его сосед.

Согласно новому исследованию, долги за медицинские услуги выше в бедных районах. В почтовых индексах с самым низким доходом, которые исследовали исследователи, люди задолжали в среднем 677 долларов. Те, кто проживают с почтовыми индексами с самым высоким доходом, должны в среднем 126 долларов. Эти цифры представляют собой население в целом, а не только держателей долгов.

Но долги за медицинские услуги отличаются и в другом смысле: вероятность их выплаты гораздо ниже. Предыдущие исследования показывают, что многие люди с долгами по медицинскому обслуживанию имеют другие виды долгов, которые могут быть более приоритетными.Неспособность оплатить счета за коммунальные услуги может привести к отключениям, а неуплата автокредиты может привести к изъятию вашего автомобиля. Медицинские долги, напротив, обычно вредит кредитным отчетам и душевному спокойствию людей.

«Агентства по взысканию долгов имеют очень низкие шансы на взыскание этих долгов», — сказал Бенедик Ипполито, старший научный сотрудник Американского института предпринимательства и соавтор более ранней статьи, посвященной медицинскому долгу в Америке. «Если бы вам пришлось выбирать между включением света и выплатой ипотечного кредита или выплатой какому-нибудь доктору, которого вы больше никогда не увидите, я думаю, многие из нас приняли бы такое же решение.

Демократы в Конгрессе недавно проявили большой интерес к обеспечению охвата миллионов американцев с низкими доходами, которые живут в 12 штатах, не участвующих в расширении Medicaid.

Демократы включили эту идею в пакет согласования на прошлой неделе на сумму 3,5 триллиона долларов. Законодатели все еще обсуждают правильную политику для заполнения пробела в покрытии — должны ли они предоставлять незастрахованным субсидии для покупки частного покрытия, например, или работать с городами, которые хотят расширить охват на местном уровне, — а также как за это платить.

Последнее предложение поступило от сенаторов Рафаэля Варнока и Джона Оссоффа из Джорджии и Тэмми Болдуин из Висконсина, которые представляют штаты без расширения. На прошлой неделе они приняли закон, позволяющий федеральному правительству обеспечивать страхование Medicaid в штатах, которые отказываются это делать.

«Расширение программы Medicaid — это единственное наиболее эффективное решение для устранения пробелов в покрытии нашего штата», — сказал г-н Варнок в недавнем телефонном разговоре с журналистами.

Другие видят необходимость в больших изменениях.В ходе своей президентской кампании в прошлом году сенатор Берни Сандерс из Вермонта предложил полностью ликвидировать медицинскую задолженность — часть плана по переходу страны к системе единого плательщика, при которой никто не платит за медицинское обслуживание напрямую.

Некоторые из них также предлагали более мелкие способы сделать долг за медицинское обслуживание менее болезненным.

Сенатор Крис Мерфи из Коннектикута в прошлом году представил закон, который требует от больниц публично сообщать о том, как они собирают долги, и ограничивать процентные ставки, которые пациенты могут быть должны.Закон также потребует от больниц четкого сообщения о том, какие долги есть, прежде чем они смогут обратиться в коллекторское агентство.

«Я понимаю, что больницы вынуждены выжимать каждый доллар из своих потребителей, — сказал г-н Мерфи в недавнем интервью, — но я думаю, что им следует воздерживаться от самых агрессивных методов взыскания долгов».

Средний долг по кредитной карте в Америке: 2021

От редакции: содержание этой статьи основано только на мнениях и рекомендациях автора.Возможно, он не был рассмотрен, одобрен или иным образом одобрен эмитентом кредитной карты. Этот сайт может получать компенсацию через партнерство с эмитентом кредитной карты.

Наши исследователи обнаружили, что средний долг на одну американскую семью составляет $ 2700 , в то время как средний долг составляет $ 6270 . Средний баланс для потребителей составляет $ 5 315 , хотя часть этого долга может храниться на совместных картах и, таким образом, учитываться дважды. В целом, американцы должны 807 миллиардов долларов на почти 506 миллионах карточных счетах.Ниже вы найдете некоторые из наиболее заметных появившихся тенденций.

Статистика долга по кредитным картам США и основные выводы

- Средний долг американской семьи по кредитной карте: 6270 долларов

- Общий непогашенный потребительский долг США: 4,2 триллиона долларов

- Общая задолженность по кредитной карте: 807 миллиардов долларов

- 45,4% семей имеют задолженность по кредитным картам.

- Семьи с самым низким квартилем чистой стоимости (медианная чистая стоимость 310 долларов) имеют в среднем 4830 долларов задолженности по кредитной карте, , хотя только 44% имеют задолженность по карте.

- Запад имеет самый высокий средний долг по кредитным картам, в среднем более 7000 долларов.

Средний долг по кредитной карте в Америке

Согласно последним данным Обзора потребительских финансов Федеральной резервной системы, средний долг американских семей по кредитной карте составляет 6270 долларов. Эта информация получена из данных, собранных за 2019 год, и представляет собой наиболее надежный показатель задолженности по кредитным картам в США

.Американский потребительский долг (миллиарды)

| 2003 | 693 долл. США | 7 555 долл. США | 9.3% | 2007 | 817 долл. США | 12 133 долл. США | 6,7% |

| 2008 | 858 долл. США | 12675 долл. США | 6,8% | ||||

| 2009 | 9033 | 9033 6,8%6% | |||||

| 2010 | 731 долл. США | 11,844 долл. США | 6,2% | ||||

| 2011 | долл. США | 2013 | $ 672 | $ 11280 | 6.0% | ||

| 2014 | $ 680 | $ 11710 | 5,8% |

Показать все строки

Средняя задолженность по кредитной карте по штату

Как погасить задолженность по кредитной карте

Средняя задолженность по кредитной карте широко варьировалась в зависимости от штата.Типичный заемщик на Аляске имеет наибольшую задолженность по кредитной карте — в среднем 6617 долларов. Это на 10% больше, чем в Коннектикуте, который имеет следующий по величине средний долг по кредитным картам.

Средний заемщик в Айове имеет всего 4289 долларов долга по кредитной карте, что является самым низким показателем среди всех штатов. Висконсин и Кентукки были среди других штатов с самым низким средним уровнем задолженности по кредитным картам.

| 29 | Алабама | 5,047 долл. США | ||||||||||||||

| 1 | Аляска | долл. | Калифорния | 5,120 долл. США | ||||||||||||

| 11 | Колорадо | 5,541 долл. США | ||||||||||||||

| 2 | Коннектикут | долл. США $ 5 671 | ||||||||||||||

| 9 | Флорида | $ 5 623 | ||||||||||||||

| 7 | Джорджия | $ 5 693 | ||||||||||||||

| 10 | Гавайи |

| Моложе 35 лет | 1900 долларов | 3660 долларов | 47,6% | |||||||||||||

| 35-44 | 2700 долларов | 5990 долларов | % | |||||||||||||

| 55-64 | 3000 долларов | 6880 долларов | 46,6% | |||||||||||||

| 65-74 | 2850 долларов | 7,030 долларов | 28.0% |

Средняя задолженность по кредитной карте по доходам

Чем больше доход домохозяйства, тем выше задолженность по кредитной карте. Лица с наивысшим процентилем годового дохода, с 90-го по 100-е, имели задолженность по кредитной карте в среднем на 12 600 долларов, что более чем в три раза больше, чем у домохозяйств с наименьшим доходом.

| Менее 20 | 16 290 долл. США | 30,5% | 3 830 долл. США | |||

| 20–39,9 | 35 630 долл. США | 45.6% | $ 4650 | |||

| 40-59.9 | $ 59.050 | 55.0% | $ 4.910 | |||

| 60-79.9 | $ 95.700 | 56.86 | 45,9% | 9,780 долл. США | ||

| 90-100 | 290,160 долл. США | 32,2% | 12,600 долл. США |

Средняя задолженность по кредитной карте по уровню образования

У людей с высшим образованием больше остатков на кредитных картах, хотя только 43% имеют долги по кредитным картам, по сравнению с 52%, окончившими колледж, и 47%, закончившими образование после окончания средней школы.

Средняя задолженность по кредитной карте по расам

Люди, идентифицировавшие себя как белые (без латиноамериканского происхождения), сообщили, что их семьи несли в среднем 6940 долларов по кредиту — самый высокий показатель среди всех расовых групп.

За ними последовали «другие», в том числе азиаты, американские индейцы и люди, относящиеся к разным расам, со средним долгом по кредитной карте в размере 6320 долларов. Черные домохозяйства несли наименьший долг — в среднем 3940 долларов, что на 37% ниже, чем в среднем по стране.

Как кризис COVID-19 изменил задолженность по кредитным картам в Америке

Средний долг для индивидуальных потребителей снизился с 6 194 долларов в 2019 году до 5 315 долларов в 2020 году. Фактически, средний баланс уменьшился в каждом штате.

После многих лет роста как непогашенная задолженность по кредитным картам, так и кредитные лимиты эмитентов снизились в 2020 году из-за кризиса с коронавирусом. Уменьшение остатка обычно объясняется сокращением расходов в период карантина и возможностью погашать остатки с помощью выплат, влияющих на экономику, и дополнительных денег по безработице.

Банки снизили лимиты по картам для 34% потребителей в начале кризиса, согласно CompareCards, как способ уменьшить потенциальные убытки в нестабильные экономические времена.

Источники

Статистика медицинского долга за 2021 год — SingleCare

Каждый четвертый американец испытывает проблемы с оплатой медицинских счетов, а каждый третий задерживает оказание помощи из-за его стоимости

.Медицинский долг — растущая проблема в США, многие американцы испытывают финансовую нестабильность и даже банкротство.Согласно опросу Kaiser Family Foundation и New York Times в 2016 году, более чем у каждого четвертого американца возникли проблемы с оплатой недавнего медицинского счета. А когда долг за медицинские услуги накапливается, это может привести к трудным финансовым решениям, таким как необходимость сократить продукты питания, одежду или другие основные предметы домашнего обихода

Хотя неожиданные события, такие как пребывание в больнице, вносят большой вклад (Американский медицинский журнал сообщает, что почти половина людей, переживших медицинское банкротство, назвали больничные счета как свои самые большие расходы), но высокая стоимость медицинского обслуживания, безусловно, не помогает.Возьмем лишь один пример: средняя стоимость пребывания в больнице в США составляет 5220 долларов в день, по сравнению с всего лишь 765 долларами в Австралии. В целом США тратят на здравоохранение 3,5 триллиона долларов в год.

Следующая статистика помогает осветить масштабы проблемы медицинского долга в США

Реальность медицинского долга

Проблемы медицинского долга могут поразить любого: проблема затрагивает все возрастные группы и уровни образования. Даже люди, считающиеся финансово ответственными, могут пострадать от медицинских долгов.Более половины американцев с долгами по медицинскому обслуживанию не имеют других долгов, перечисленных в их кредитных отчетах. Сама по себе медицинская задолженность может затруднить для этих людей покупку домов или получение приличной ставки по кредитной карте.

- Средний возраст людей, прошедших медицинское банкротство, составляет 44,9 года. ( Американский медицинский журнал , 2009 г.)

- Среди людей, потерпевших медицинское банкротство, 46,3% состоят в браке. ( Американский медицинский журнал , 2009 г.)

- Среди людей, потерпевших медицинское банкротство, 60.3% учились в колледже. ( Американский медицинский журнал , 2009 г.)

- Средний ежемесячный доход семьи заявителей о банкротстве составляет 2 586 долларов в месяц. ( Американский медицинский журнал , 2009 г.)

- Среди семей, потерпевших медицинское банкротство, 20,1% составляют семьи военнослужащих. ( Американский медицинский журнал , 2009 г.)

- Средний долг домохозяйств, которые пережили медицинское банкротство, составляет 44 622 доллара. ( Американский медицинский журнал , 2009 г.)

- Около 19.5% потребительских кредитных отчетов включают одну или несколько медицинских коллекций. (Бюро финансовой защиты потребителей, 2014 г.)

- Средняя неоплаченная медицинская задолженность, отраженная в кредитных отчетах, составляет 579 долларов. (Бюро финансовой защиты потребителей, 2014 г.)

- 22% потребителей с взыскиваемой задолженностью имеют только медицинские долги. (Бюро финансовой защиты потребителей, 2014 г.)

- 54% потребителей с долгами по медицинскому обслуживанию не имеют других долгов, указанных в их кредитных отчетах. (Бюро финансовой защиты потребителей, 2014 г.)

Человеческие затраты на лечение долга

Медицинский долг — и страх перед медицинским долгом — имеют серьезные последствия для американцев.Одна из самых больших проблем заключается в том, что долги могут заставить людей пренебрегать медицинскими проблемами. Почти каждый третий американец говорит, что откладывал получение медицинской помощи, потому что беспокоился о стоимости.

В любой другой области, когда люди беспокоятся о том, чтобы переплатить за услугу, они могут делать покупки вокруг. Но американцам, которые пробовали это с медицинскими услугами, не всегда везло. Среди взрослых, которые говорят, что они пытались присмотреться к магазинам, 69% назвали этот опыт несколько трудным или очень трудным.

- 21% взрослых в возрасте 18–64 лет не проходили медицинское обследование или лечение, рекомендованное врачом, из-за его стоимости.(Фонд семьи Кайзер / New York Times , 2016)

- 32% взрослых в возрасте 18–64 лет отложили получение необходимой медицинской помощи из-за ее стоимости. (Фонд семьи Кайзер / New York Times , 2016)

- 40% взрослых в возрасте 18–64 лет полагались на домашние средства или лекарства, отпускаемые без рецепта, вместо того, чтобы обращаться к врачу из-за их стоимости. (Фонд семьи Кайзер / New York Times , 2016)

- 34% взрослых в возрасте от 18 до 64 лет говорят, что их врач никогда не объясняет им стоимость процедур.(Фонд семьи Кайзер / New York Times, 2016)

- Среди взрослых, которые говорят, что они пытались поискать у разных поставщиков лучшую цену на медицинские услуги, 69% назвали этот опыт несколько трудным или очень трудным. (Фонд семьи Кайзер / New York Times , 2016)

- Среди тех, у кого есть проблемы с медицинскими счетами, 44% говорят, что эти проблемы сильно повлияли на их семью. (Фонд семьи Кайзер / New York Times , 2016)

- Среди тех, у кого есть проблемы со счетами за медицинские услуги, 29% говорят, что проблемы с долгами за медицинские услуги стали вызывать проблемы с оплатой других, немедицинских счетов.(Фонд семьи Кайзер / New York Times , 2016)

- 62% тех, у кого есть проблемы с медицинскими счетами, говорят, что у них была медицинская страховка на момент начала лечения. (Фонд семьи Кайзер / New York Times , 2016)

- Среди тех, у кого были проблемы со счетами за медицинские услуги и которые имели страховку, 26% заявили, что проблема с оплатой связана с тем, что их требование было отклонено. (Фонд семьи Кайзер / New York Times , 2016)

В конечном счете, медицинские счета могут оставить некоторым людям ограниченные возможности избежать банкротства.Среди американцев с проблемами медицинского обслуживания:

- 53% сказали, что они разработали план платежей со своим провайдером.

- 37% сказали, что брали деньги в долг у друзей или семьи.

- 34% заявили, что увеличили задолженность по кредитным картам.

- 70% говорят, что сокращают расходы на еду, одежду и другие предметы первой необходимости.

- 41% сказали, что они брали дополнительную работу или работали больше часов.

- 59% говорят, что они израсходовали большую часть или все свои сбережения.

- 35% говорят, что они не могут оплатить предметы первой необходимости, такие как еда, отопление или жилье.

Источник: Kaiser Family Foundation / New York Times, 2016

Многие стартапы в сфере здравоохранения, такие как SingleCare, работают над поиском инновационных решений для снижения медицинских расходов. Американцы, которые воспользуются этими новыми возможностями, могут удержать медицинский долг из-под контроля.

Медицинский долг также может создать постоянные финансовые проблемы. Среди американцев с медицинскими счетами в инкассо:

- 15% говорят, что они должны 10 000 долларов и более.

- 33% заявили, что у них также есть студенческая ссуда.

- 17% говорят, что они также должны деньги кредитору до зарплаты.

- 58% заявили, что с ними связались коллекторские агентства.

Источник: Kaiser Family Foundation / New York Times, 2016

СВЯЗАННЫЙ: Как получить помощь с медицинскими счетами без страховки

Что вызывает долг по медицинскому обслуживанию?

Не все медицинские расходы превращаются в долги. И сами по себе счета не всегда единственная проблема.Люди, которые заболевают или вынуждены ухаживать за больным близким, могут столкнуться с падением дохода из-за отсутствия на работе. Фактически, более 1 из 7 медицинских банкротств происходит из-за болезни ребенка.

С помощью опросов исследователи определили людей, имеющих дело с долгами по медицинскому обслуживанию. Ответы этих американцев раскрывают финансовые и медицинские ситуации, которые с наибольшей вероятностью могут привести к серьезному финансовому стрессу.

- 62,1% подавших заявление о банкротстве назвали медицинские счета или потерю дохода из-за болезни или ухода в качестве причины своего банкротства.( Американский медицинский журнал , 2009 г.)

- 14,6% медицинских банкротств произошли из-за болезни ребенка. ( Американский медицинский журнал , 2009 г.)

- Среди тех, у кого проблемы со счетами за медицинские услуги, 10% говорят, что их счета составляли всего 500 долларов или меньше. (Фонд семьи Кайзер / New York Times , 2016)

Одно недавнее исследование выявило конкретные медицинские услуги, которые привели к возникновению медицинских долгов. Среди зарегистрированных услуг, которые привели к проблемам с медицинскими счетами, были обнаружены следующие результаты:

- Посещение врача: 65%

- Диагностические тесты: 65%

- Посещение отделения неотложной помощи: 61%

- Амбулатория: 49%

- Стоимость лаборатории: 64%

- Стоимость рецептурных препаратов: 52%

- Уход в доме престарелых или долгосрочный уход: 4%

- Стоматология: 41%

- Детское медицинское обслуживание: 25%

- Краткосрочное одиночное пребывание в больнице: 66%

Источник: Kaiser Family Foundation / New York Times, 2016

Другое исследование задавало аналогичные вопросы о причинах медицинской задолженности.

- 48% людей, которые испытали медицинское банкротство, назвали больничные счета своими самыми большими расходами. ( Американский медицинский журнал , 2009 г.)

- 18,6% людей, испытавших медицинское банкротство, назвали рецептурные лекарства самой большой статьей расходов. ( Американский медицинский журнал , 2009 г.)

- 15,1% людей, переживших медицинское банкротство, назвали счета за врачей своими самыми большими расходами. ( Американский медицинский журнал , 2009 г.)

- 4.1% людей, переживших медицинское банкротство, назвали страховые взносы своей самой большой статьей расходов. ( Американский медицинский журнал , 2009 г.)

- Наличные медицинские расходы в среднем для семей-банкротов составили 17 943 доллара. ( Американский медицинский журнал , 2009 г.)

Статистика медицинских расходов

Проблема медицинского долга тесно связана с медицинскими расходами. США тратят на здравоохранение больше, чем аналогичные страны, и бремя этих затрат сокращается по всей американской экономике, требуя огромных платежей со стороны государственного сектора, частного сектора и отдельных лиц.

Несение этой стоимости означает, что у правительств меньше средств на образование и улучшение инфраструктуры. Это означает, что компаниям остается меньше тратить на исследования и разработки. Это означает, что американские домохозяйства меньше тратят на одежду и еду.

И нагрузка растет. В настоящее время США тратят на здравоохранение более 10 000 долларов на человека в год по сравнению с менее чем 5 000 долларов на человека в год в 2009 году.

- США тратят на здравоохранение 3,5 триллиона долларов в год.(Данные о национальных расходах на здравоохранение, 2017 г.)

- США тратят 10 739 долларов на человека в год на здравоохранение. (Данные о национальных расходах на здравоохранение, 2017 г.)

- Расходы на здравоохранение составляют 17,9% валового внутреннего продукта (ВВП) США. (Данные о национальных расходах на здравоохранение, 2017 г.)

- американцев тратят 1,18 триллиона долларов в год на частное медицинское страхование. (Данные о национальных расходах на здравоохранение, 2017 г.)

- американцев тратят 365,5 миллиардов долларов в год на медицинские расходы из собственного кармана.(Данные о национальных расходах на здравоохранение, 2017 г.)

- американцев тратят 1,14 триллиона долларов в год на больничные расходы. (Данные о национальных расходах на здравоохранение, 2017 г.)

- Расходы на частное медицинское страхование составляют 34% от общих расходов на здравоохранение в США. (Данные о национальных расходах на здравоохранение, 2017 г.)

- Расходы на личные расходы составляют 10% от общих расходов на здравоохранение в США. (Данные о национальных расходах на здравоохранение, 2017 г.)

- американцев тратят 694,3 миллиарда долларов в год на врачебные и клинические услуги.(Данные о национальных расходах на здравоохранение, 2017 г.)

- американцев тратят 333,4 миллиарда долларов в год на рецептурные лекарства. (Данные о национальных расходах на здравоохранение, 2017 г.)

- На долю домохозяйств приходится 28% общих расходов на здравоохранение. (Данные о национальных расходах на здравоохранение, 2017 г.)

- На частный бизнес приходится 19,9% расходов на здравоохранение. (Данные о национальных расходах на здравоохранение, 2017 г.)

- В среднем, расходы на здравоохранение для американцев в возрасте 65 лет и старше составляют 19 098 долларов в год. (Данные о национальных расходах на здравоохранение, 2014 г.)