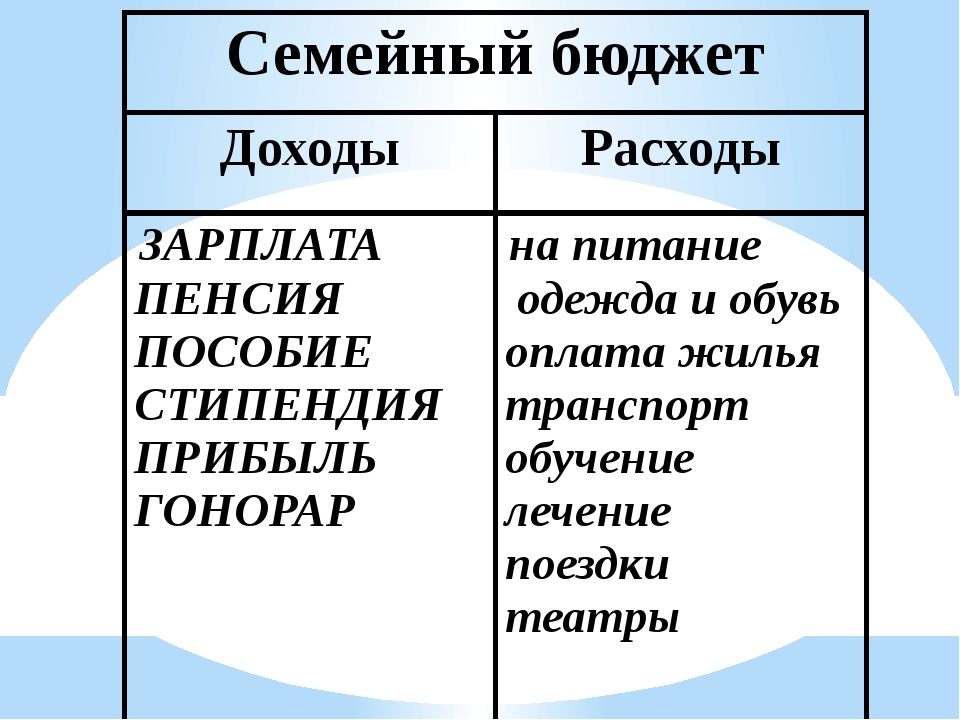

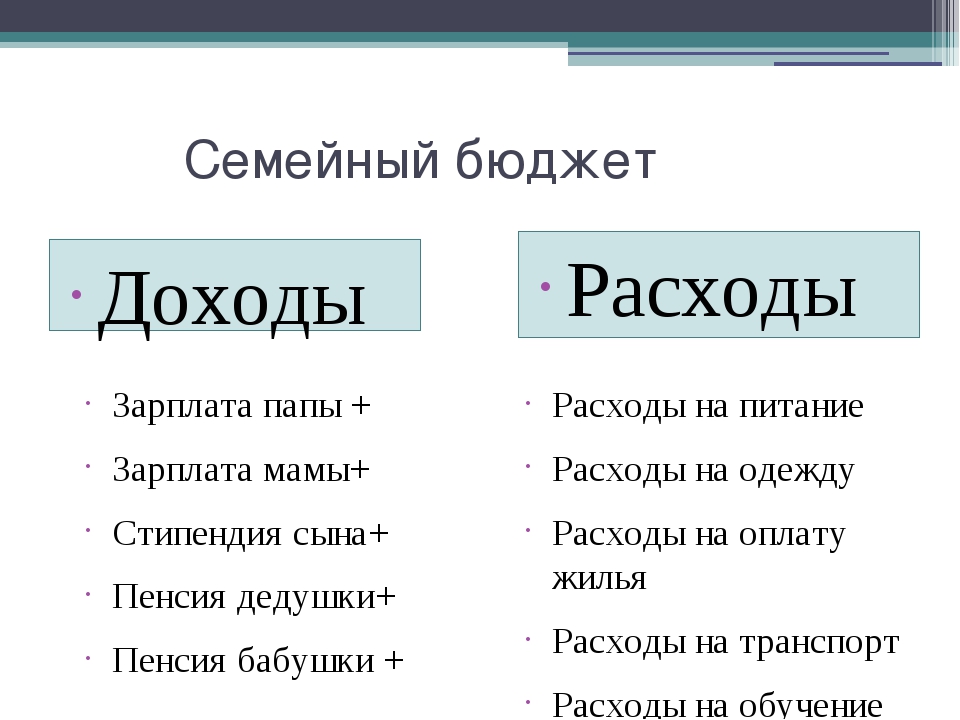

Семейный бюджет. Источники его формирования

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО РЫБОЛОВСТВУ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

МУРМАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономической теории.

Реферат по теме:

«Семейный бюджет. Источники его формирования.»

Выполнила: студентка 1

курса, ПТФ, Файзулина Ю.А.

Проверил: Петрова С.В.

Мурманск

2012

Содержание:

Введение…………………………………………………………

1.Понятие семейного бюджета………

2. Доходы и расходы как источники формирования семейного бюджета…….5

3.Рациональное управление

4.Процесс планирования

5.Процесс принятия решения…………

6.Основные способы защиты от нежелательных явлений……………………..9

Заключение……………………………………………………

7.Список использованной

Введение.

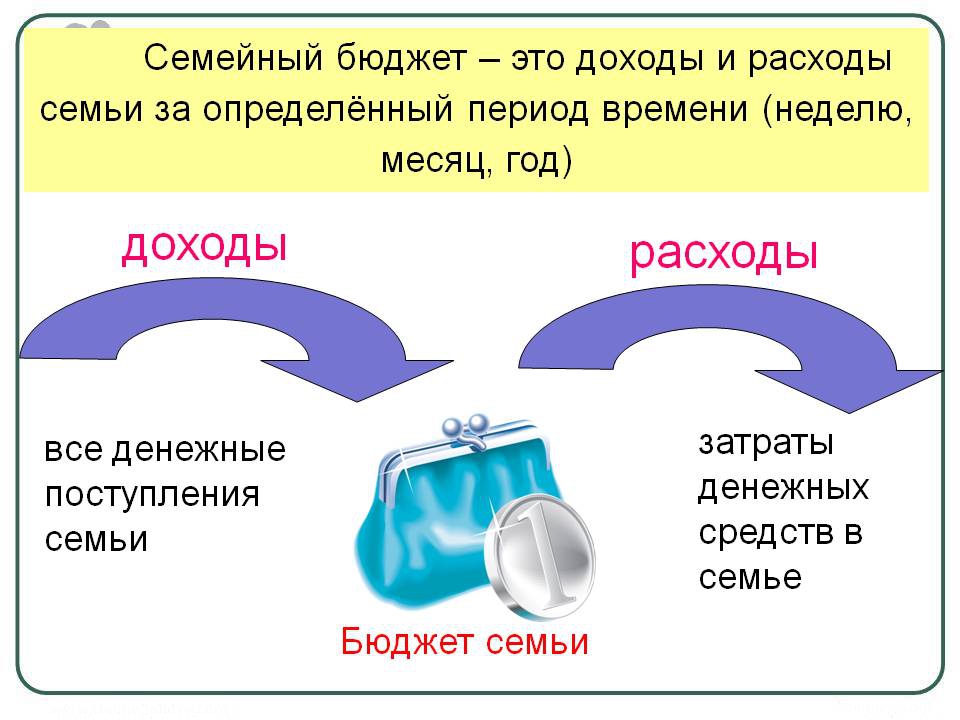

Бюджет — это

финансовый план, который суммирует доходы

и расходы (семьи) за определенный период

времени.

Для того чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей. Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата, социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течении месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее.

Современная экономическая мысль рассматривает семью или, более обобщенно — домашнее хозяйство как важного потребителя и производителя, жизнедеятельность которых осуществляется для реализации социальных, экономических и духовных потребностей индивида, самой семьи и общества в целом.

В настоящее

время проблема изучения формирования

и расходования семейного бюджета становится

особенно актуальной, так как семейный

бюджет является неотъемлемой частью

бюджета государства. Он является основой

благосостояния всего государства и отражает

уровень развития экономики.

Он является основой

благосостояния всего государства и отражает

уровень развития экономики.

Объектом исследования реферата является качественно — количественная структура бюджетов семей.

Целью исследования является рассмотрение сущности семейного бюджета и источников его формирования.

Основные задачи работы:

1. Определить понятие и структуру семейного бюджета.

2. Определить

понятие и структуру

3. Определить

стандарты бюджетов

1. Понятие семейного бюджета.

Семейный бюджет

— это план регулирования денежных доходов

и расходов семьи, составляемый обычно

на месячный срок в виде таблицы, баланс

семейных доходов и расходов, это финансовый

план, суммируемый доходы и расходы семьи

за определенный период времени. Традиционно

выделяют три типа семейного бюджета:

совместный, совместно — раздельный (долевое

участие) и раздельный. Каждый из них имеет

свои достоинства и недостатки, и только

сами члены могут выбрать, какой вариант

им больше подходит.

Традиционно

выделяют три типа семейного бюджета:

совместный, совместно — раздельный (долевое

участие) и раздельный. Каждый из них имеет

свои достоинства и недостатки, и только

сами члены могут выбрать, какой вариант

им больше подходит.

Совместный бюджет — это самый распространенный тип семейного бюджета. При таком способе разделения денег, все средства, заработанные членами семьи, складываются вместе, а потом оба супруга решают, как и на что потратить деньги. Идея совместного бюджета пришла к нам из патриархальных семей, где мужчина работал, а женщина вела хозяйство. Сегодня общий кошелек используют супруги с приблизительно равными доходами.

Совместно —

раздельный (долевой) в настоящее время

приобретает все большую актуальность.

Этот принцип работает лучше всего в случае,

если разница между зарплатами супругов

незначительна. Для этого надо сначала

рассчитать, сколько денег семья тратит

каждый месяц на питание, коммунальные

платежи, хозяйственные расходы и прочие

нужды. Далее эта сумма распределяется

между членами семьи либо пополам, либо

в соотношении, которое семья посчитает

справедливым. Таким образом, у каждого

остаются личные деньги, которые можно

потратить по личному усмотрению.

Далее эта сумма распределяется

между членами семьи либо пополам, либо

в соотношении, которое семья посчитает

справедливым. Таким образом, у каждого

остаются личные деньги, которые можно

потратить по личному усмотрению.

Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде. Этот стиль семейного планирования пришел к нам с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход.1

1 Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б., «Современный экономический словарь», 5-е изд., перераб. и доп. — М.:ИНФРА-М, 2007. — 495с. .

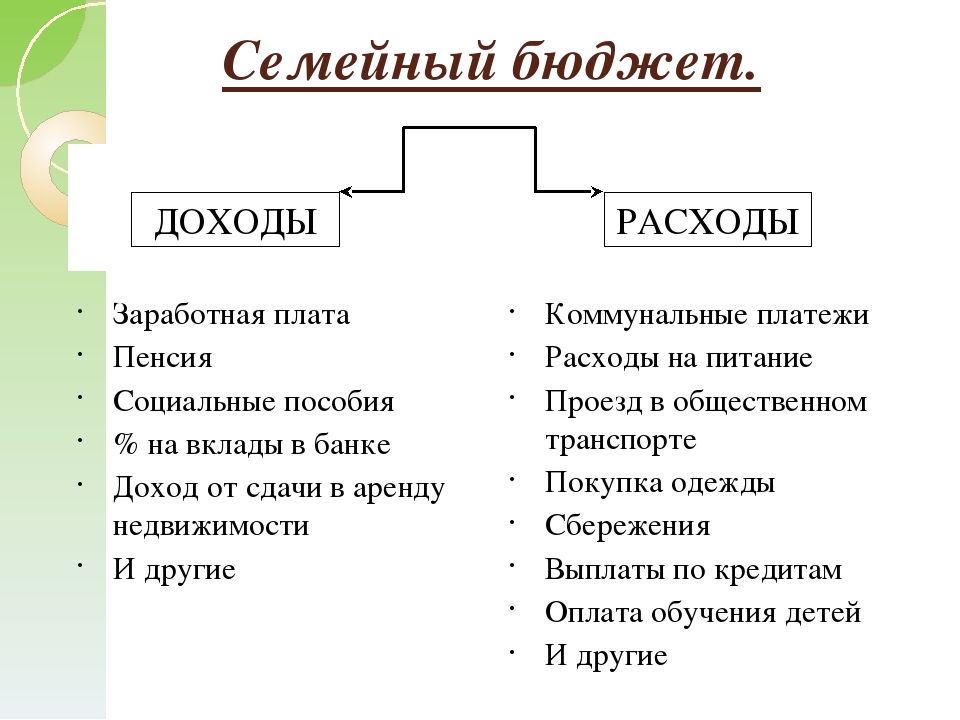

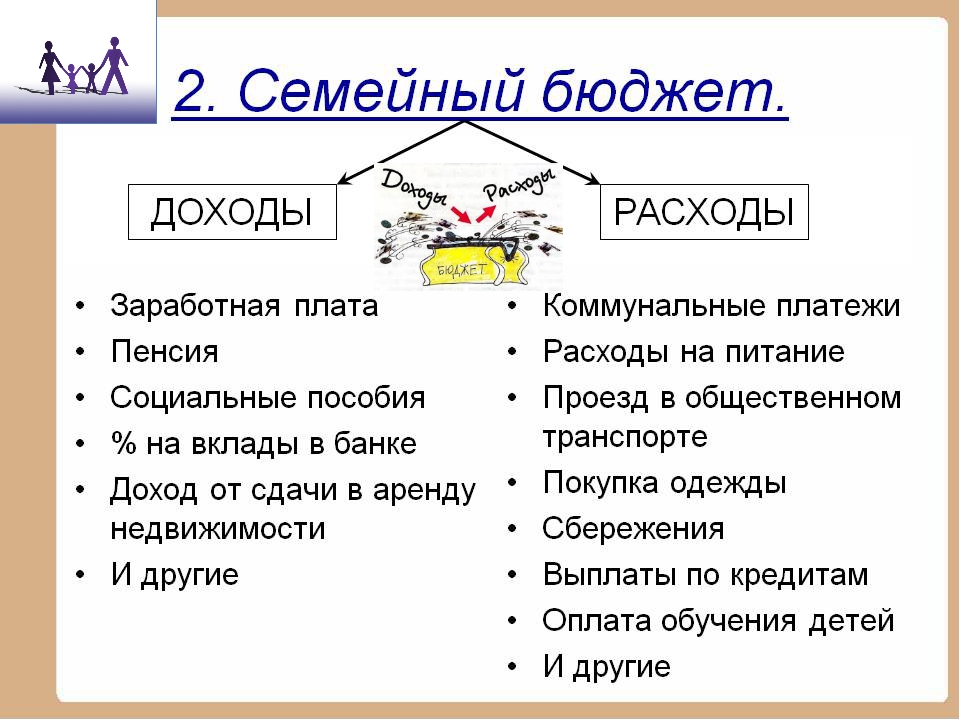

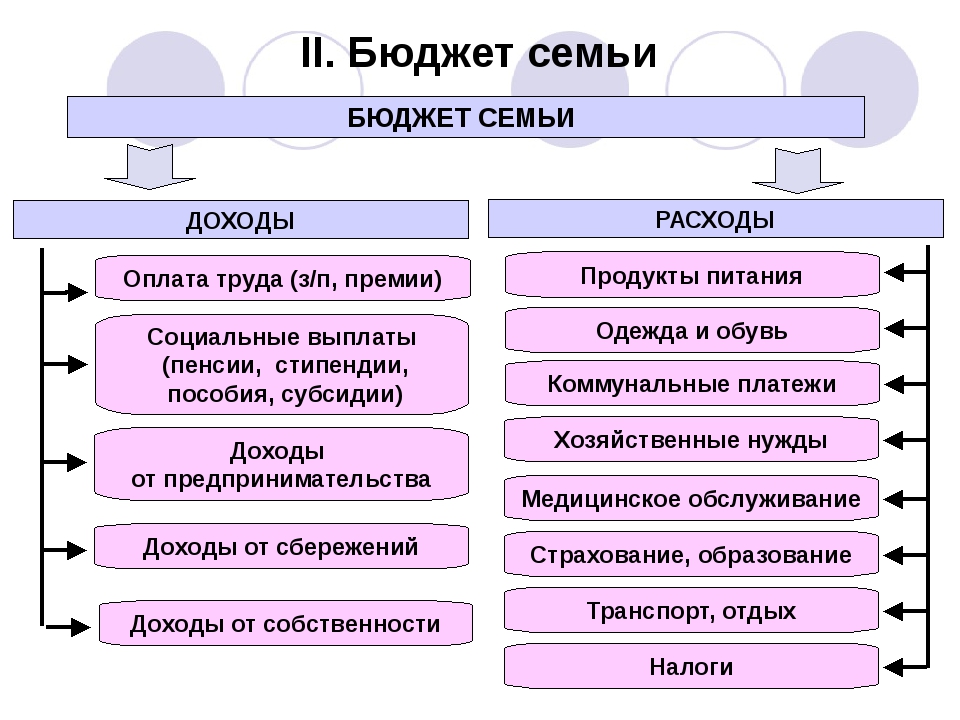

2. Доходы и расходы как источники формирования семейного бюджета.

Семейный бюджет

состоит из двух частей: доходы и расходы

семей. Доход — это общая сумма денежных

средств и материальных благ, зарабатываемых

или получаемых людьми за определенный

период. Существует четыре вида дохода:

заработная плата, процент, рента и прибыль.

Их источниками служат, соответственно,

труд наемных работников, капитал, земля

и предпринимательские способности. Обобщенно,

доход — это цена факторов производства.

Существует четыре вида дохода:

заработная плата, процент, рента и прибыль.

Их источниками служат, соответственно,

труд наемных работников, капитал, земля

и предпринимательские способности. Обобщенно,

доход — это цена факторов производства.

Уровень доходов членов общества является важнейшим показателем их благосостояния, так как определяет возможности материальной и духовной жизни индивидуума: отдыха, получения образования, поддержания здоровья, удовлетворения насущных потребностей. Среди факторов, оказывающих непосредственное влияние на величину доходов, кроме размеров самой заработной платы, выступает динамика розничных цен, степень насыщенности потребительского рынка товарами.

Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода.

Номинальный

(NT) — количество

денег, полученное отдельными лицами в

течении определенного периода, а также

характеризующий уровень денежных доходов

независимо от налогообложения. Обычно

в номинальный доход (исчисляемый в денежном

выражении) включают и наличные трансфертные

платежи (пособия, пенсии, стипендии и

т.д.).

Обычно

в номинальный доход (исчисляемый в денежном

выражении) включают и наличные трансфертные

платежи (пособия, пенсии, стипендии и

т.д.).

Располагаемый доход (DI) — доход, который может быть использован на потребления и личные сбережения. Располагаемый доход меньше номинального на сумму налогов и обязательных платежей, т.е. это средства, используемые на потребление и сбережение. Для изменения динамики располагаемых доходов применяется показатель «реальные располагаемые доходы», рассчитываемый с учетом индекса цен.

Реальный доход (RI) — представляет собой количество товаров и услуг, который можно купить на располагаемый доход в течение определенного периода.2

2 Курс экономической теории: Учебник/ Под ред. Проф. Чепурина М.Н., проф. Киселевой Е. А. — Киров.: Издательство АСА, 2008.(с 442-454)..

3. Рациональное управление семейным бюджетом.

Для большинства

населения понятие «планирование финансов»

связано с теми людьми, которые зарабатывают

больше, чем тратят (доходы превышают расходы).

4.Процесс планирования финансов.

Наша жизнь

состоит из потребностей и желаний. Мы

все постоянно чего-то хотим.

Планирование финансов включает управление всеми ресурсами и средствами для достижения целей и стремлений. Наше время, таланты, деньги — это и есть наши ресурсы. Научившись планировать наши финансы, мы получим возможность обеспечить как наши потребности, так и наши желания3 .

Постановка

цели

— это наиболее общее утверждение того,

чего вы хотите достичь, дающее направление

нашему плану или действию. Цели показывают

направление, по которому мы собираемся

пойти с нашим планом, но не показывают

специальных шагов, как привести в исполнение

наш план.

Успешное достижение цели стимулирует установление других целей, появляется самоуверенность. Постановка цели — процесс решения, каким потребностям и желаниям мы хотим следовать. Многие люди нередко терпят неудачу из-за того что недостаточно четко видят свои цели, к которым стремятся. Нужно ставить перед собой конкретные цели, представить себе результат, который вы хотите достичь и записать его как можно детальнее.

Человек должен быть доволен небольшим и медленным прогрессом. Надеющийся получить все и сразу, очень редко достигает этого.

Формирование

решения — это процесс, принимающий во внимание

и анализирующий информацию, связанную

с деньгами и вашими целями. Поставив перед

собой цель и составив список препятствий,

продумав варианты их преодоления, можно

принять решения, исходя из имеющейся

информации.

Поставив перед

собой цель и составив список препятствий,

продумав варианты их преодоления, можно

принять решения, исходя из имеющейся

информации.

3 Горелов Н.А «Политика доходов и качество жизни населения». — Изд-во «Питер», 2006.

5. Процесс принятия решения.

Цели + Решения + Действия = Результат

Жить по средствам — непременный закон семейной экономики.

Кроме регулярных расходов возможны и не регулярные (эпизодические) расходы — покупка мебели, бытовой техники и электроники. Кроме этого, существует потребность в культурной жизни, книгах, хобби, развлечениях и т.д.

Есть такая

психологическая закономерность: в день

зарплаты каждый человек чувствует себя

почти богачом, а, следовательно, денег

не считает. Получив деньги, лучше сразу

идти домой, никуда не заходя и ничего

не покупая, даже продукты. На следующий

день «лихорадка», как правило, спадает.

На свежую голову легче решить, что именно

необходимо в первую очередь.

Мы всегда должны знать, какая сумма находится у нас в кошелке. Так легче контролировать расходы и в чем-то ограничивать себя. Хотя бы раз в жизни нужно записать свои расходы за месяц. Может статься, что на всякие мелочи ушла добрая половина зарплаты.

Нужно завести три списка:

1. Необходимые покупки (еда, плата за коммунальные услуги, транспортные расходы, одежда и т.д.)

2. Покупки, которые вам в принципе нужно сделать, но не обязательны в течение текущего месяца.

3. Покупки предметов, которые не относятся к необходимым, но обладание, которыми доставляет нам удовольствие. Этот список индивидуален.

Брать деньги в долг на текущие расходы можно лишь в случае крайней необходимости. Деньги уйдут незаметно, а отдавать все равно придется всю сумму.

Направляясь

в магазин, заранее нужно составить список

продуктов и вещей, которые необходимо

купить. Человек, попавший в плотное окружение

красочных товаров, легче поддается соблазну

и покупает много ненужного. Не стоит прельщаться

красочными обертками: упаковка увеличивает

стоимость товара, но не влияет на его

качество.

Не стоит прельщаться

красочными обертками: упаковка увеличивает

стоимость товара, но не влияет на его

качество.

6. Основные способы защиты от нежелательных явлений.

1. Планирование будущих доходов на случай утраты работоспособности или потери работы, крушения бизнеса. Пояснений к понятию «черный день» не требуется. В жизни бывают не только счастливые случаи.

2. Обеспечение минимально необходимой защиты своего здоровья. У каждого человека свои «болячки», и их «масштаб» будет определять степень «тяжести» кошелька. Поэтому нужно ввести правило: здоровье и контроль над ним в первую очередь.

3. Страхование имущества (жилья, автомобиля, дачи, бизнеса, драгоценностей и т.д.)

4. Осторожное

отношение к системам залога

личной собственности при

Семейный бюджет — урок. Обществознание, 8 класс.

Семейный бюджет — это показатель, который иллюстрирует, как доход семьи распределяется на различные предметы первой необходимости, удобства, предметы роскоши и другие культурные потребности.

Для более точного понимания, что такое семейный бюджет, взглянем на таблицу ниже.

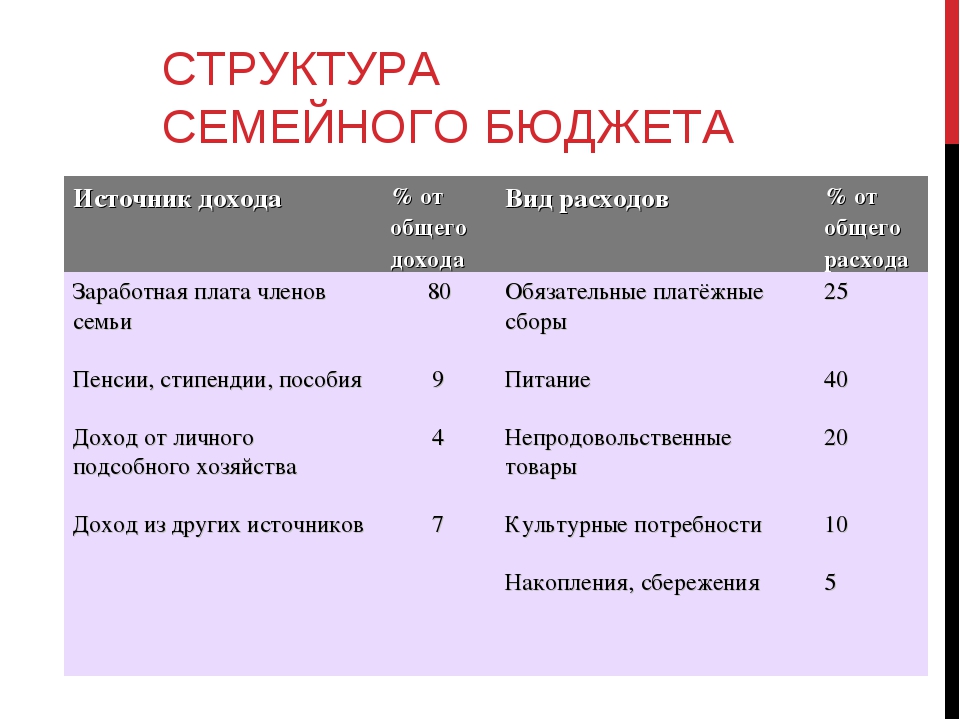

Статья расхода | Стоимость | Процент от бюджета |

Еда | \(540\) | |

Бензин | ||

Одежда | ||

Рента | ||

Электричество | ||

Расходы на образование детей | ||

Расходы на медицину | ||

Путешествие | ||

Подарки | ||

Запас на «чёрный день» | ||

Расходы на роскошь | ||

Другие расходы |

В ней приводится примерный перечень того, на что каждый месяц среднестатистическая семья может тратить деньги.

Обрати внимание!

Уровень жизни людей отражается в их семейных бюджетах.

Для домовладельца изучение этого бюджета очень полезно. Он сможет узнать из представленного бюджета, правильно ли распределены его доходы между различными статьями расходов, а также получилось ли сбалансировать свой бюджет или нет. Если домовладелец желает получить максимальное удовлетворение от своего ограниченного дохода, тогда совершенно необходимо заранее составить карту расходов, пример которой был приведён выше. От успешного распределения денежных средств по разным статьям расходов зависит качество жизни семьи.

Члены семьи могут получать довольно большую зарплату по общим меркам, но не уметь ею распоряжаться. Зачастую это приводит к тому, что им будет постоянно не хватать средств на удовлетворение собственных потребностей. Худшим вариантом развития такого подхода при распределении семейного бюджета будет оформление большого числа креди́тов, выплаты по которым будут ежемесячно составлять более \(40\) % от общего дохода.

Обрати внимание!

Семейный бюджет — это зеркало потребления людей. От потребления зависит уровень жизни, а уровень жизни определяет экономическую эффективность, которая, в свою очередь, ведёт к экономическому процветанию.

Составляющие семейного бюджета

Автор ПапаБанкир.ру На чтение 21 мин. Опубликовано

Секрет финансового благополучия в семье во многом зависит от правильного планирования бюджета. Для тех, кто даже не представляет, о чем идет речь, трудно распоряжаться своими доходами так, чтобы был достаток, даже если они высоки. Знать, что такое составляющие семейного бюджета, как их рассчитать, и что делать с этими знаниями – просто необходимо, если вы стремитесь к стабильному достатку.

Для чего вообще вести семейный бюджет

Семейный бюджет – это суммирование доходов членов семьи и планирование расходов на определенный период. Обычно, на месяц, но бывают и более глобальные планы, расписываемые на год.

Итак, зачем же нужно заниматься этой семейной бухгалтерией? Вот несколько причин, на наш взгляд, наиболее важных.

- Учет реальных доходов. Если вы весьма смутно представляете, каков доход в вашей семье, то не сможете рационально тратить деньги, ведь вы просто не знаете, какую сумму потратить можно. Такие заблуждения и приводят к образованию долгов перед зарплатой. Про накопления на более серьезные покупки или осуществление каких-либо целей и говорить нечего – не зная, сколько можно потратить, вы не сможете и накопить.

- Контроль расходов. Этот пункт избавит вас от постоянного недоумения на тему: «Куда же деваются деньги». Контроль расходов исчерпывающе ответит на все вопросы. Заодно даст понять, какие бесполезные траты, которые мы зачастую и не замечаем, можно исключить абсолютно без вреда для потребностей семьи, и тем самым неплохо сэкономить деньги.

- Планирование расходов. После того, как вы определились с обязательными и необязательными расходами, можно смело переходить к планированию.

Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму. - Накопление. Это и есть та самая награда за все расчеты. Накопления вы вправе тратить на то, что вам хочется, например, на хобби или путешествия.

- Создание “подушки безопасности”. Весьма необходимый пункт, но трудно достигаемый. Ведь так тяжело удержаться от покупок, когда имеются средства. Но жизнь непредсказуемая штука, и наличие денег для поддержки в случае беды будет всегда полезно.

- Покой и мир в семье. Ведение семейного бюджета ограждает супругов от вечного спора о том, кто больше тратит денег, и насколько это уместно. Вы совместно распланируете свои расходы, в которых согласуете, что можете себе позволить в этом месяце, а какие нужды и развлечения можно отложить и на потом. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.Структура семейного бюджета

Семейный бюджет – это не прихоть и не блажь, а необходимая составляющая успешной семейной жизни. Умение рационально распределять свои денежные средства избавит от многих неприятностей.

Финансовое благополучие обеспечивает благоприятную атмосферу в семье. Согласитесь, тяжело поддерживать нормальные, здоровые отношения в условиях, где постоянно присутствует напряжение от нехватки денег, или недовольство друг другом из-за мыслей, что кто-то тратит больше в ущерб интересам остальных. Чтобы избежать трудностей такого рода, необязательно быть богатыми людьми. Просто надо с умом распоряжаться теми средствами, какими обладаете на данный момент.

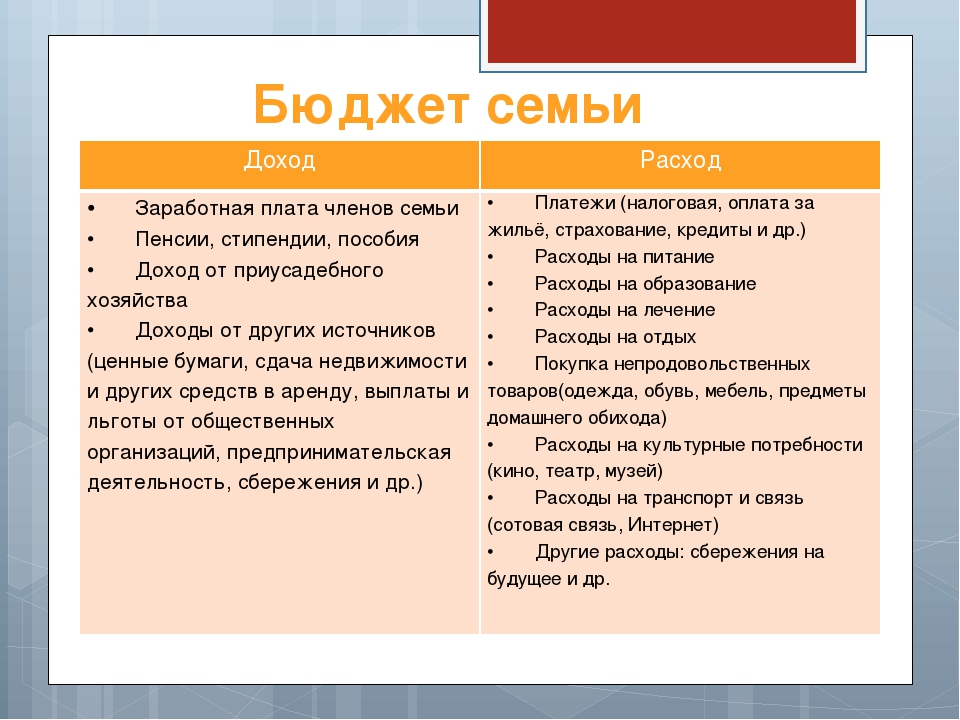

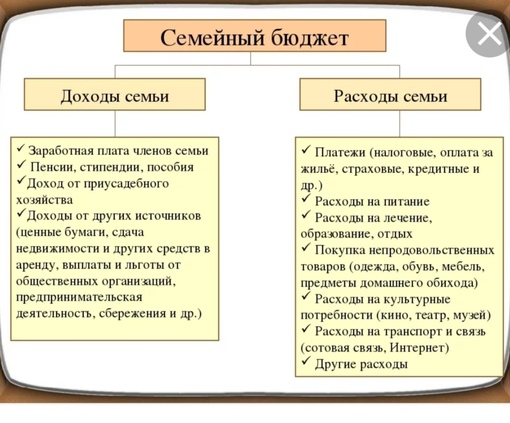

Доход семьи – это деньги или материальные ценности, получаемые за определенную деятельность (работу или услугу) за некоторый временной промежуток (месяц).

Ведение семейного бюджета должно быть обязательным действием в укладе семейной жизни.

Семейные доходы включают в себя средства, заработанные всеми членами семьи за определенное время. В большинстве случаев это зарплата родителей. Дети считаются иждивенцами, не имеющими возможности пополнить семейный бюджет (хотя, современные подростки могут удивить!).

Наша жизнедеятельность, даже самая скромная, требует трат, ведь практически все, что нас окружает, мы вынуждены покупать. Поэтому так важно рационально расходовать деньги, чтобы хватало на все необходимое.

Расход – это траты на жизнедеятельность каждого члена семьи, расходование денег для достижения каких-либо целей и планов.

Мы делим наши расходы на питание, одежду и другие необходимые нужды. Вот как выглядит колонка расходов за месяц:

- На еду — это покупки продуктов для пропитания всей семьи.

- На транспорт — в современном мире также необходимый пункт, который обязательно надо учесть. Ведется расчет и на общественный транспорт, и на машину, если она есть.

- На личные нужды – рассчитываются индивидуально на каждого члена семьи. Кому-то в этом месяце требуется обновить гардероб, а кому-то необходимо купить новые книги.

- На бытовые товары — расходы на нужды бытовой жизни (средства личной гигиены, кухонная утварь, сантехнические принадлежности, моющие средства и прочие товары для дома).

- На коммунальные услуги — стандартная оплата за свет, газ, воду, отопление, мусор, домовое обслуживание, кабельное ТВ и т.д.

- На связь – как правило, это оплата стационарного и мобильных телефонов, интернета.

- Резерв — это деньги, которые могут понадобиться в течение месяца ни иные, неучтенные расходы.

- Накопления – средства, которые можно отложить на определенные цели (крупные покупки, обучение, путешествия и прочее).

Кому-то в этом месяце требуется обновить гардероб, а кому-то необходимо купить новые книги.

Кому-то в этом месяце требуется обновить гардероб, а кому-то необходимо купить новые книги.Расходы также делятся на текущие и долговременные. Текущие расходы рассчитываются исходя из постоянных доходов семьи, для долговременных расходов необходимы дополнительные средства, которые можно накопить или же заработать иными способами (не затрагивая основной доход). К тому же, нельзя забывать о том, что невозможно запланировать все заранее, всегда будут иметь место внезапные, непредвиденные расходы – незапланированная покупка, поездка и т.д. Поэтому необходимо в семейном бюджете планировать резерв, чтобы в неожиданных ситуациях иметь возможность потратить деньги, не урезав основные расходы.

К тому же, нельзя забывать о том, что невозможно запланировать все заранее, всегда будут иметь место внезапные, непредвиденные расходы – незапланированная покупка, поездка и т.д. Поэтому необходимо в семейном бюджете планировать резерв, чтобы в неожиданных ситуациях иметь возможность потратить деньги, не урезав основные расходы.

В семейном бюджете имеют место постоянные ежемесячные расходы, которые практически не изменяются, как бы вы ни старались. Это постоянные суммы, которые не зависят от вас: плата за услуги, родительская плата за сад и взносы в школу, питание в школе, проезд на общественном транспорте, аренда за жилье и прочее.

Существуют также переменные расходы, которые имеют временный характер и требуются не каждый месяц. К ним относят предметы личного пользования и для развлечения: одежда, белье, книги и т.д.

Доходы семьи определяют границы расходам, ведь мы не можем тратить больше, чем имеем. Поэтому для всех, кто хочет накопить, так или иначе встает вопрос экономии – чтобы отложить сбережения, нужно некоторую сумму ежемесячно откладывать, а не тратить все подчистую. Для большинства семей это проблематично. Какую бы покупку вы не запланировали, придется постараться, чтобы не истратить накопленную сумму и не потерять интерес к своей цели.

Для большинства семей это проблематично. Какую бы покупку вы не запланировали, придется постараться, чтобы не истратить накопленную сумму и не потерять интерес к своей цели.

Для детей копить деньги – практические немыслимое дело. Как можно удержаться от покупки вкуснятины или интересной игрушки, когда в руках есть деньги? Привычка тратить, не считая и не задумываясь, а необходима ли эта покупка, или можно обойтись без нее, не позволит человеку накопить денег. В таких случаях оптимальный вариант – хранить сбережения отдельно от общих денег.

Для осуществления этой цели можно воспользоваться разными способами. Детские деньги, например, полученные в подарок от близких людей, разумнее всего отдать на сохранение родителям, которые могут положить их в банк, обменять на валюту, драгоценные металлы или активы.

Накопления на разные цели можно делать разными способами, в зависимости от срочности и величины суммы. Умение рассчитывать и делать сбережения – одна из самых важных составляющих ведения семейного бюджета.

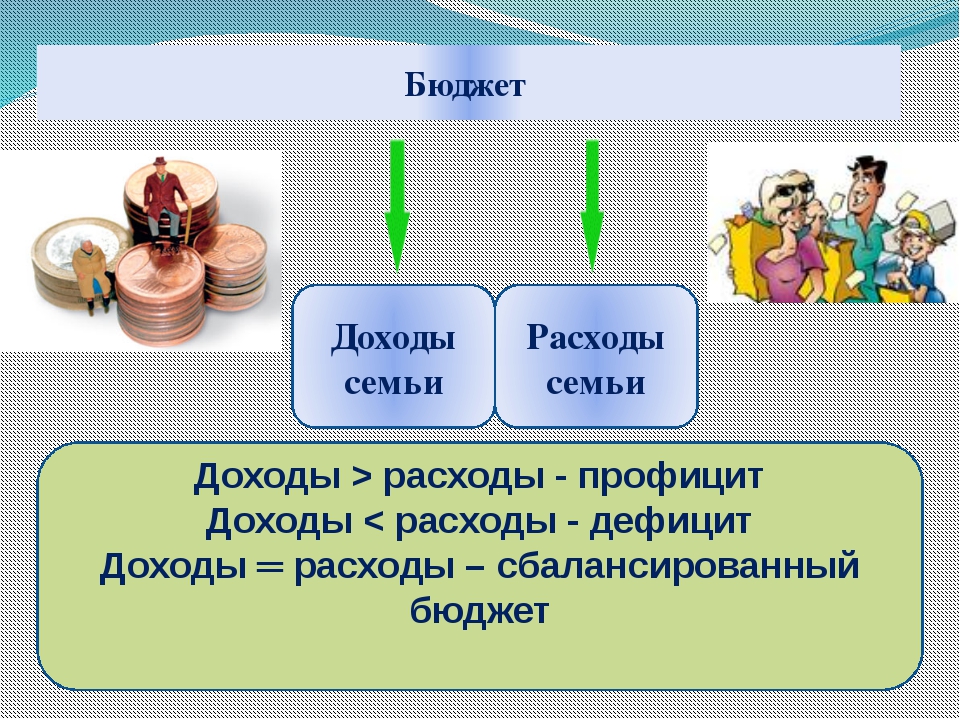

Когда суммы доходов и расходов уравнены, речь идет о сбалансированном семейном бюджете.

Если сумма доходов получается больше, чем сумма расходов, то это приятное явление называют избытком или профицитом бюджета.

А вот в печальной ситуации, когда расходы превышают доходы, имеет место дефицит бюджета, который и является причиной появления кредитов и займов. Разницы нет, кто дает вам в долг – банк или родственник, это очень облегчает жизнь и позволяет заемщику решить свои проблемы. Но если человек не умеет здраво оценивать свои финансовые возможности, и его долги растут несоразмерно потенциальным доходам – это повлечет за собой крайне неприятные последствия.

Идеальный семейный бюджет – это бюджет, в котором расходы формируются рационально на основе разумных норм потребления, включающих в себя необходимые для жизнедеятельности нужды, а также услуги и блага для духовного развития, что также является обязательным для полноценной жизни человека.

Экономический кризис влияет на набор потребительских нужд в расходной части семейного бюджета. Так, он сокращается до минимума и включает только самые необходимые человеку товары и расходы. Опираясь на реальные цены на рынке товаров и услуг, основывается сумма доходов, необходимая, чтобы покрыть минимальную расходную часть. Это называется прожиточным минимумом. Его сумма условна, так как необходимые нужды и блага для каждого человека индивидуальны.

Так, он сокращается до минимума и включает только самые необходимые человеку товары и расходы. Опираясь на реальные цены на рынке товаров и услуг, основывается сумма доходов, необходимая, чтобы покрыть минимальную расходную часть. Это называется прожиточным минимумом. Его сумма условна, так как необходимые нужды и блага для каждого человека индивидуальны.

Опираясь на составляющие семейного бюджета, можно определить экономический статус семьи, ее социальную роль в обществе, уровень жизни, предпринимательскую активность, способность к инвестициям.

Принципы планирования семейного бюджета

Специалисты по финансам предлагают к изучению несколько правил, придерживаясь которых можно сократить расходный лист и повысить свой уровень жизни:

- Пятую часть доходов, а именно 20%,откладывать и считать неприкосновенными. Для лучшей сохранности деньги можно вложить в банк под проценты или обменять на акции, так от сбережений получится еще прибыль.

- Выплатить все долги и кредиты, и стараться обходиться без них.

- Распределять траты в соответствии с оставшимися 80% от доходов.

Если семья никогда не делала сбережений, для нее будет сложно сразу откладывать по 20% от доходов. Чтобы облегчить себе задачу и выработать полезную привычку, можно начать с небольших сумм, по 5%.

Существует и другая схема:

- 50% от всех доходов распределять на постоянные ежемесячные расходы (услуги ЖКХ, оплата школы и детского сада, продукты, обслуживание машины, проезд).

- 30% от оставшейся суммы тратить для души: на развлечения и предметы досуга.

- Последними 20% погашать долги и кредиты. Если таковых не имеется, откладывать или инвестировать.

Есть еще интересная структура составляющих семейного бюджета – правило 60% или метод конвертов. По ней доходная часть делится на 5 пунктов:

- 60% — на расходы первой необходимости;

- 10% — сбережения на дорогостоящие покупки и цели;

- 10% — долгосрочные выплаты;

- 10% — на незапланированные расходы;

- 10% — расходы на досуг и отдых.

Какой вид экономии более рационален и удобен, каждая семья решает для себя самостоятельно. Важно подобрать подходящее для вас планирование семейного бюджета и строго следовать ему.

После завершения временного промежутка, на который составлялся план бюджета, необходимо проанализировать результаты и выяснить следующее:

- Потребовались ли дополнительные средства на неучтенные расходы? Почему?

- Получилось ли сократить расходы и в каком пункте?

- Стали ли больше постоянные ежемесячные расходы (вследствие роста цен, например)?

- Появились ли доходы помимо основных?

Сделав анализ, вы получите ясную картину финансовой ситуации в семье и сможете корректировать ее, планируя будущий семейный бюджет.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Как составить семейный бюджет, грамотно распределяя 4 составляющие

Если вы решили начать ведение семейного бюджета, в первую очередь, определите, какой вид вам больше подходит – раздельный, смешанный или общий. После проанализируйте свои доходы и расходы за последние несколько месяцев. Так вы облегчите себе составление финансового плана на следующий месяц, так как примерно будете представлять, какими суммами можете располагать.

Так вы облегчите себе составление финансового плана на следующий месяц, так как примерно будете представлять, какими суммами можете располагать.

Две главные составляющие планирования семейного бюджета – доходы и расходы.

Расходы делим на 4 пункта:

- обязательные расходы на необходимые нужды;

- расходы на нужды детей;

- расходы на семейные нужды;

- расходы на личные нужды.

Доходы делятся на две категории:

- доходы мужа;

- доходы жены.

Расходы определяются исходя из размеров доходов. Другие составляющие планирования семейных финансов – резерв и инвестиции. Теперь поговорим об основах семейного бюджета более детально.

1. Доходы.

Первая и самая важная составляющая, без которой не получится никакого планирования – это доход. В него включены заработки мужа и жены (для общего бюджета). Следует заботиться о росте данного пункта, чтобы улучшить качество своей жизни. Сей вопрос в большей степени занимает мужчин, так как традиционно именно на их плечи ложится основная часть доходов. Какими способами увеличить свои денежные средства, каждый решает сам. Можно устроиться на более высокооплачиваемую работу, найти подработку, заняться индивидуальным предпринимательством, совмещая это с основной работой и так далее.

Какими способами увеличить свои денежные средства, каждый решает сам. Можно устроиться на более высокооплачиваемую работу, найти подработку, заняться индивидуальным предпринимательством, совмещая это с основной работой и так далее.

Когда основной доход имеет непостоянный характер, например, если зарплата зависит от продаж или премий, необходимо делать денежные вклады в банк для периода, когда заработок выйдет маленьким. Старайтесь делать это в те месяцы, когда доходы получились высокими и после распределения суммы на расходы, остались свободные деньги.

2. Расходы.

Следующая по важности составляющая семейного бюджета, представляющая с доходами бессмертный дуэт – расходы. Сумма расходов должна быть равна прибыли или быть меньше. Превышение расходной части над доходной приведет к появлению долгов. Поэтому старайтесь уравновешивать эти составляющие. Для сокращения пунктов расходов, можно прибегнуть к следующим советам.

Во-первых, сократите количество покупок. Перед каждым походом в магазин тщательно анализируйте, что вам действительно нужно, а что просто блажь. Так вы сэкономите не только деньги, но и время. Лучше проведите его с пользой, чем на бесполезные траты. Покупая продукты, старайтесь меньше приобретать вредную пищу, которая создана не для насыщения, а для заполнения свободного времени (чипсы, сухарики, шоколадки и пр.). Такая экономия сохранит ваши деньги и здоровье.

Перед каждым походом в магазин тщательно анализируйте, что вам действительно нужно, а что просто блажь. Так вы сэкономите не только деньги, но и время. Лучше проведите его с пользой, чем на бесполезные траты. Покупая продукты, старайтесь меньше приобретать вредную пищу, которая создана не для насыщения, а для заполнения свободного времени (чипсы, сухарики, шоколадки и пр.). Такая экономия сохранит ваши деньги и здоровье.

Чтобы не делать лишних покупок, всегда заранее готовьте список того, что вам необходимо и не отходите от него. Старайтесь избегать незапланированных походов в магазин. Не поддавайтесь рекламе и убеждениям, что для поднятия настроения необходимо пройтись по магазинам. Если вы экономите, шоппинг произведет обратный эффект – вы расстроитесь от того, что не сможете купить то, что хочется, и снова расстроитесь, если все же купите, и ваш бюджет пострадает.

Если вы не привыкли ограничивать себя в тратах, а тут вдруг пришлось, первое время будет трудно. Но постепенно вы привыкните контролировать себя и свои желания, а вскоре научитесь хорошо понимать, что для вас действительно важно. Поверьте, очень приятно знать, что у вас всегда имеются при себе деньги, чем сожалеть о бесполезных тратах.

Поверьте, очень приятно знать, что у вас всегда имеются при себе деньги, чем сожалеть о бесполезных тратах.

Второй совет – при возможности покупайте дешевле. Например, вы покупаете компьютер, но не тот, что соответствует вашим потребностям, а тот, что лучше разрекламирован и имеет навороченные функции, о которых вы не имеете ни малейшего понятия.

Итог – да, у вас в доме стоит крутой и дорогущий компьютер, половиной возможностей которого вы даже не воспользуетесь, а в семейном бюджете, меж тем, образовалась огромная дыра. А ведь можно было купить машинку недорогую, но полезную, а на сэкономленные деньги приобрести еще и полезный принтер. Например.

Это рядовой пример для обычного человека, ведь все мы наделены честолюбием и хотим обладать лучшим, на это и нацелены все рекламные кампании. Но будьте честны с собой и учитесь отделять зерна от плевел, а именно действительно нужные вещи от дорогих безделушек. Несложно проанализировать текущие предложения на рынке интересующего вас товара и выбрать бюджетный материал.

Третий совет – проводите анализ своих покупок. Желательно письменно. Поверьте, многое вас очень удивит, так как некоторые действия, в том числе и траты, мы делаем импульсивно, не задумываясь. Проведя анализ расходов, вы сможете увидеть, куда же так быстро исчезают деньги, и проконтролировать этот момент в будущем.

Четвертый совет – практикуйте профилактику лишних расходов. Будьте бережливыми и аккуратными со своими вещами, не выбрасываете то, что можно починить. Не выполняйте домашнюю и кухонную работу без перчаток и фартука, берегите одежду. Не забывайте выключать за собой свет и воду.

Все это мелочи, но в совокупности это поможет значительно сократить расходы. Если хотите узнать больше о способах сохранения вещей в первозданном виде как можно дольше, есть много информации в сети.

3. Собственное жилье.

Составляющая семейного бюджета под номером три – это собственное жилье. Для молодых семей (и не только) характерно проживание с родителями. Это, конечно, не очень удобно и представляет определенные трудности, которые в свою очередь нередко приводят к конфликтам. Поэтому стремление приобрести свое жилище является приоритетным. Данный пункт в планировании ваших финансов должен быть первостепенным.

Это, конечно, не очень удобно и представляет определенные трудности, которые в свою очередь нередко приводят к конфликтам. Поэтому стремление приобрести свое жилище является приоритетным. Данный пункт в планировании ваших финансов должен быть первостепенным.

Четвертая составляющая – резерв – это средства, откладываемые на неучтенные ситуации, которые могут требовать незапланированных трат (приезд гостей, приглашение на праздник, поход к врачу). Он может требоваться часто, если вы ведете достаточно активную жизнь, а может храниться годами, если ваш семейный уклад тихий и размеренный.

Скажем однозначно, зная, что на всякий случай у вас имеется некоторая сумма, спать гораздо спокойнее. Вдруг один из добытчиков потеряет работу и придется довольствоваться половиной (а то и меньше) дохода? Вот тут и поможет резервный капитал. А если неожиданно сломался холодильник или стиральная машина? Опять помогут сбережения на черный день, и не придется ждать, пока накопиться сумма на новую технику или, того хуже, брать кредит.

4. Инвестиции.

Следующая составляющая семейного бюджета – инвестиции. Данные средства призваны приносить пассивный доход. Это может быть накопительный счет в банке, акции, валюта, драгоценные металлы. Сюда же относятся и потребительские кредиты.

Конечно, лучше кредитов не иметь, так как ежемесячные платежи негативно влияют на состояние бюджета и психологическую атмосферу в семье – осознание долга тяжким грузом ложится на плечи и постоянно нервирует. Постарайтесь как можно быстрее отдать все займы и в будущем поставьте себе цель накопить деньги для инвестиций, чтобы при необходимости тратить их, а не занимать.

Что еще важно – перед планированием семейного бюджета, необходимо поговорить с супругом и выяснить, каковы ваши цели, взгляды на жизнь, и чего вы хотите добиться в будущем. Получите ответы на следующие вопросы:

- Какой уровень жизни вас устроит?

- Какими способами вы хотите его достичь?

- Планируете ли вы крупные покупки, серьезные траты?

- Как вы смотрите на инвестиции?

- Собираетесь ли вы брать кредит?

- Открывать свой бизнес, проходить обучение?

Все эти вопросы важны для составления плана расходования своих финансов.

Как составить семейный бюджет на год, опираясь на график доходов

Выстраивая план семейного бюджета, могут возникнуть трудности с распределением расчетного периода. Общество подчиняется календарному ритму, так как все выплаты производятся согласно месячному циклу – квартплата, услуги ЖКХ, кредиты, родительские платы за детские учреждения, кружки, секции. Но доходы не всегда поступают в соответствии с календарным месяцем.

- Не составит труда согласовать колонки доходов и расходов для людей, получающих зарплату раз в месяц или чаще. Особенно, если суммы фиксированные. Это люди, работающие на окладе, получающие проценты от вкладов, социальные выплаты и постоянную зарплату. Именно на таких предсказуемых доходах и базируются готовые графики бюджетирования.

- Гораздо сложнее распределять финансы тем семьям, в которых хотя бы один супруг имеет нестабильный доход, например от сдельной оплаты по завершению работы. Такой вид заработка присущ всем фрилансерам, разнорабочим, людям, занимающимся индивидуальным предпринимательством и работающим на себя. В таких ситуациях рекомендуется за основу брать доход того семьянина, который получает стабильную зарплату, а плавающий доход отнести к дополнительным, и распределять его на среднесрочные и долгосрочные расходы.

- Доходом является гонорар – вознаграждение за выполненную работу. Такой вид оплаты распространен для людей творческих профессий: писателей, художников, актеров кино. Эти люди могут работать ежедневно в ожидании оплаты своего труда или продажи выполненной работы, при этом расценки за труды постоянно скачут, и их невозможно конкретизировать. В таких условиях планировать бюджет просто невозможно, если только не полагаться на стабильный заработок второго супруга, у которого первый может находиться на содержании до получения гонорара.

- Смешанный тип доходов возникает, когда оба супруга имеют как основные, так и дополнительные заработки. В таких семьях рекомендуется крупные подработки планировать на достижение долгосрочных целей, а небольшие случайные заработки – на среднесрочные расходы и резерв.

- Особого внимания заслуживает вид доходов, при котором прибыль фиксируется 1-2 раза за сезон. Это заработки от аренды жилья в курортных районах, оказания услуг в тех же условиях, реализации сельскохозяйственных товаров. В общем, доход от сезонной деятельности. В таком случае, при получении прибыли рассчитывается среднестатистический месячный доход, от которого исходит дальнейшее планирование. Если в какой-то момент получилась прибыль больше обычного, излишки планируются на долгосрочные проекты, инвестиции или резервный капитал, если иные виды доходов отсутствуют.

Подытожив, сделаем вывод, что для грамотного составления семейного бюджета стабильные заработки предпочтительнее плавающих, даже если они и выше.

Создание отчетов о бюджетных показателях с помощью отчетов о бюджете

AWS Budgets позволяет настроить отчет для мониторинга производительности существующих бюджеты с ежедневной, еженедельной или ежемесячной частотой и предоставлять этот отчет до 50 адрес электронной почты.

Вы можете создать до 50 отчетов для отдельной учетной записи или управления AWS Organizations. Счет.Каждый отчет по бюджету стоит 0,01 доллара США за предоставленный отчет, независимо от количество получателей, получивших отчет. Например, стоимость отчета о ежедневном бюджете 0,01 доллара в день, еженедельный отчет по бюджету стоит 0,01 доллара в неделю, а ежемесячный отчет по бюджету. стоит 0,01 доллара в месяц.

Если вы используете единый биллинг в организации и владеете учетной записью управления, вы можете использовать политики IAM для управления доступом к бюджетам учетных записей участников.По умолчанию владельцы из учетные записи участников могут создавать свои собственные бюджеты, но не могут создавать или редактировать бюджеты для разное пользователей. Вы можете использовать IAM, чтобы позволить пользователям в учетной записи участника создавать, редактировать, удалять, или читать бюджет вашей учетной записи управления. Сделайте это, например, чтобы разрешить другую учетную запись к управлять своим бюджетом.Для получения дополнительной информации см. Обзор управления разрешениями доступа. Дополнительные сведения об организациях AWS см. В Руководство пользователя AWS Organizations.

объявлений Facebook в день по сравнению с пожизненными бюджетами: плюсы и минусы

Платформа Facebook Ads имеет множество наворотов, которые могут время от времени повернуть вспять даже опытного рекламодателя.

Одним из аспектов Facebook, который должен быть простым и понятным, является бюджет.Дайте сумму в долларах и уходите, верно?

Не так быстро.

Существует два типа бюджета Facebook: дневной и пожизненный. У обоих вариантов есть свои преимущества и недостатки, и не всегда ясно, какой выбрать. Итак, давайте рассмотрим каждый из них, чтобы помочь вам принять правильное решение для своих аккаунтов.

Дневной бюджет

Ежедневный бюджет настроить проще всего, но он также имеет некоторые сложности, о которых должны знать все рекламодатели.

При дневном бюджете Facebook будет тратить только сумму бюджета на каждый рекламный набор, который вы даете ему в день.Кажется довольно простым, и это так.

Преимущества

Такая модель ежедневного расходования всего бюджета позволяет значительно упростить расчет расходов. Каждый день вы можете рассчитывать на то, что будет потрачена одна и та же сумма, что значительно упростит управление бюджетом и финансовое планирование.

Кроме того, если эффективность вашей рекламной группы высока и вы видите желаемые результаты по той цене, которую вы хотите, то хорошо, что Facebook прилагает все усилия, чтобы получить как можно больше объемов в рамках вашего бюджета.

Далее, ежедневные бюджеты Facebook — это самый простой способ настроить кампанию, которую вы хотите сохранить. Если вы планируете проводить кампанию бессрочно или до тех пор, пока этого не потребует эффективность и дата окончания, а не расписание, тогда вам подойдут дневные бюджеты.

Кроме того, если ваш бюджет будет меняться день ото дня, дневной бюджет — отличный вариант. Как мы обсудим, пожизненные бюджеты лучше всего использовать, когда бюджет установлен, а затем остается на месте до наступления даты окончания. Если вы ожидаете регулярных изменений бюджета, дневной бюджет, вероятно, будет лучшим выбором.

Совет по изменению дневных бюджетов. Держите корректировки бюджета в пределах 20% от их исходного уровня каждый день. Любое изменение, превышающее это, окажет негативное влияние на алгоритм Facebook, и производительность может быть очень резкой.

Если вам нужно удвоить или сократить расходы вдвое, в идеале вы должны вносить изменения каждый день с шагом 20%, пока не достигнете необходимого уровня. (Я понимаю, что это не всегда , но если это так, то это правильный путь, если вы можете.)

Недостаток

В ежедневных бюджетах есть загвоздка: Facebook не только будет тратить до этого предела дневного бюджета, но и будет активно пытаться израсходовать весь дневной бюджет, который вы выделили каждый божий день, , независимо от эффективности учетной записи .

На изображении выше бюджет рекламной группы составляет 32 доллара США, и это соответствует средним расходам за последние 30 дней.

Поскольку таргетинг на Facebook работает больше как медийная реклама, чем поисковая, вы работаете, чтобы получить показы перед целевой аудиторией, а не реагировать на меняющийся спрос.С ежедневным бюджетом Facebook будет показывать столько показов, сколько нужно этой целевой аудитории, чтобы покрыть ваши ежедневные расходы.

Теперь, хотя это звучит зловеще, это не обязательно плохо.

И второй недостаток дневного бюджета: нет расписания показа объявлений. Это означает, что ваша реклама в Facebook будет отображаться в любое время дня и недели (если у вас нет внешнего вспомогательного инструмента). Если вам нужно, чтобы кампании были активны только в определенные периоды недели или в определенное время дня, дневной бюджет может быть не лучшим вариантом.

Пожизненные бюджеты

Пожизненные бюджеты немного отличаются и имеют свои преимущества и проблемы.

При настройке пожизненных бюджетов вы указываете Facebook бюджет, который хотите потратить на всю кампанию, а затем выбираете дату, когда должен закончиться показ набора объявлений.

Преимущества

Facebook более ориентирован на производительность с пожизненными бюджетами, чем с дневными. С пожизненным бюджетом Facebook будет корректировать ежедневные уровни расходов в зависимости от результатов кампании.

Если в один прекрасный день производительность будет высокой, Facebook потратит больше средств на то, чтобы воспользоваться преимуществами дня. Затем это также снизит ежедневные расходы в те дни, когда результаты не столь сильны, чтобы сохранить их на следующий день. По окончании выполнения общие расходы выровняются с исходным бюджетом, который вы указали.

Еще одно преимущество заключается в том, что пожизненные бюджеты позволяют рекламодателям выбирать часы и дни недели, в которые будет проводиться кампания.

Если вам нужно показывать рекламу только в определенные часы, этот тип бюджета подойдет вам.(Тем не менее, я предлагаю использовать это с самого начала, только если это абсолютно необходимо, и в противном случае позволить эффективности определять, когда ваша реклама включена и выключена, но это сообщение на другой день.)

Недостатки

С хорошим приходит плохое, но надо признать, что «плохой» для пожизненного бюджета — это скорее удобство, чем что-либо еще.

При пожизненном бюджете ежедневные расходы могут сильно колебаться. Может быть сложно определить, какое освещение вы получите в тот или иной день или каковы будут ваши расходы на рекламу.Если вы находитесь в важном для вашего бизнеса сезоне и вам необходимо обеспечить покрытие, или если вы просто хотите знать, чего ожидать, когда дело доходит до ваших рекламных расходов, возможно, имеет смысл использовать дневной бюджет.

Пожизненные бюджеты требуют, чтобы рекламодатели указали дату окончания вместе с вашим бюджетом. Таким образом вы сообщаете Facebook, сколько денег он должен потратить на этот период времени.

Если вы уверены, что сроки или бюджет не изменится, это отличный вариант.Но если вы, вероятно, получите дополнительный бюджет, продлите или сократите продвижение по службе, это может не подойти.

Хотя корректировка бюджета и изменение даты окончания возможны, это повлияет на то, как Facebook расставляет приоритеты для вашего бюджета.

Допустим, вы настроили показ рекламы на две недели, но через пару дней вам нужно сократить ее до одной. Затем Facebook скорректируется и потратит гораздо большую сумму в последние несколько дней, чтобы попытаться потратить ваш пожизненный бюджет в течение сокращенного периода.

Пожизненный бюджет и дневной бюджет

Так вот, это было много информации, за которой нужно было следить. Вот краткий обзор ключевых моментов времени, когда вам нужно выбрать один из этих вариантов бюджета, а не другой.

Выберите дневных бюджетов когда:

- Ваша кампания будет вечнозеленой

- Вы хотите добиться максимальной производительности

- Вы планируете регулярно менять свой бюджет

Выберите пожизненный бюджет когда:

- Вам нужно запускать рекламу по расписанию

- У вашей кампании установлен бюджет и дата окончания

Когда дело доходит до выбора бюджета, установленного на Facebook, нет правильного или неправильного ответа, но нужно помнить о некоторых вещах.В зависимости от типа кампании, которую вы проводите, может быть подходящий вариант, или вам, возможно, придется сделать сложный выбор. Удачного бюджетирования!

Семейный бюджет (ежемесячно)

Перейти к основному содержанию MicrosoftОфис

ОфисОфис

- Главная

- Продукты

- Ресурсы

- Шаблоны

- Служба поддержки

- Больше

- Купить Microsoft 365

- Все Microsoft

Фактическое противбюджетный отчет (BudgetBalancesActualsChart)

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

Этот отчет отображает фактические суммы в сравнении с суммами остатка в формате диаграммы.

Примечание

Этот отчет предназначен для использования в ролевых центрах.

Подробная информация об этом отчете

В следующей таблице объясняется, где найти отчет в дереве объектов приложения (AOT) и как перейти к отчету в клиенте Microsoft Dynamics AX.

Деталь | Описание |

|---|---|

Название отчета в AOT | Бюджет Балансы Фактические данные Диаграмма |

Расположение отчета в AOT | SSRS Reports \ Reports \ BudgetBalancesActualsChart |

Пункт меню отчета | БюджетБалансыФактыRoleCenterReport |

Переход к отчету | Этот отчет доступен в ролевом центре бюджетного менеджера. |

Откуда взяты данные в этом отчете

Данные для этого отчета получены из следующих источников:

Таблица BUDGETMODEL

Таблица BUDGETTMPBALANCE

Таблица BUDGETTMPBALANCE

Если вы разработчик, вы можете узнать больше о том, откуда берутся данные в отчете, используя следующую процедуру.

Откройте AOT.

Найдите отчет в узле SSRS Reports \ Reports .

Щелкните отчет правой кнопкой мыши и выберите Надстройки > Перекрестная ссылка > Использование (мгновенный просмотр) .

Что такое отчет о прогнозе бюджета?

** Примечание : Этот отчет доступен только в том случае, если инструмент бюджета Procore не используется. Когда используется инструмент «Бюджет», сам инструмент «Бюджет» служит целям этого отчета. Для получения дополнительной информации об инструменте бюджета Procore см. Учебные пособия по бюджету.

Инструмент прогнозирования бюджетаProcore обеспечивает разбивку бюджета и затрат проекта по кодам затрат. Кроме того, он позволяет прогнозировать стоимость завершения.

Перейдите к инструменту, щелкнув ссылку «Отчет о прогнозе бюджета» в основном контракте на вкладке «Основной контракт», «Обязательства» или «Отчеты». Отчет разделен на 3 раздела: основной контракт, обязательства и прогноз.

- Основной контракт:

- Первоначальный бюджет : Таблица основных значений контракта

- SOV Текущий бюджет : первоначальный бюджет плюс любые утвержденные приказы об изменении основного контракта

- Прогнозируемый бюджет : Первоначальный бюджет плюс текущий бюджет и любые ожидающие изменения основных контрактов

- Прогнозируемый бюджет : прогнозируемый бюджет плюс любые заказы на изменение основного контракта

- Обязательства:

- Утвержденные затраты : Утвержденные обязательства плюс утвержденные поручения на изменение обязательств

- Незавершенные затраты : Незавершенные обязательства, означающие разницу между заложенной в бюджет суммой и обещанными

- Незавершенные обязательства : Незавершенные поручения на изменение обязательств

- Прогнозируемые затраты : Утвержденные затраты плюс Незавершенные затраты и Незавершенные обязательства

- Ожидаемые затраты : Прогнозируемые затраты плюс все проекты обязательств и проекты поручений на изменение обязательств

- Прогноз:

- Изменение: Редактируемый столбец, который позволяет лучше прогнозировать затраты на завершение.После ввода значений Procore автоматически сохранит эти значения

- Прогнозируемый больше / меньше : Прогнозируемый бюджет плюс изменение минус прогнозируемые затраты

- Ожидаемый больше / меньше : Прогнозируемый бюджет плюс значение модификации минус ожидаемые затраты

Калькулятор бюджета путешествия Список стран

Что мы делаем

«Бюджет вашей поездки» разработан, чтобы помочь вам лучше спланировать свой отпуск за счет сбора данных о расходах на поездки по различным направлениям по всему миру. Если вы путешествуете с ограниченным бюджетом или хотите разориться на роскошном курорте, наш веб-сайт поможет вам понять, как получить максимальную отдачу от своих денег.

Мы предлагаем ресурсы для планирования командировок, которые вы можете использовать для оценки, планирования и отслеживания своего бюджета на командировки.Наша информация и ресурсы: бесплатно для путешественников. Если вы только начинаете планировать свою поездку, вы можете посетить нашу страницу «Поиск стоимости направления», найти свое любимое место и узнать, сколько другие потратили на недорогой, средний или роскошный отпуск. Кроме того, вы можете выбрать страну из списка стран, чтобы узнать, каковы типичные средние транспортные расходы для этой области. Стоимость разбита по категориям и включает все: от проживания до еды, развлечений и транспортных расходов.На этих страницах с бюджетом места назначения вы также узнаете, чего ожидать в выбранной вами стране, что посмотреть и чем заняться, как лучше всего передвигаться и чего ожидать от местной кухни. Эта информация предназначена для использования в качестве отправной точки при принятии решения о том, куда пойти и сколько вам нужно сэкономить.

Кто мы

Вся наша информация исходит от таких же путешественников, как и вы. Все средние дневные командировочные расходы рассчитываются из командировочных бюджетов, предоставленных реальными людьми, которые уже посетили эти места.Таким образом, вы сможете получить реалистичное представление о том, сколько вы можете потратить. Наши номера постоянно обновляются, чтобы вы получали самую свежую информацию. Если вы зарегистрируетесь на нашем веб-сайте (бесплатно), вы сможете использовать наши инструменты планирования путешествий, которые помогут вам спланировать собственный бюджет еще до начала поездки. Вы можете разбить свои предполагаемые расходы по категориям и увидеть графики и диаграммы, на которые, вероятно, пойдут ваши деньги. Узнайте, какие города и страны окажут наибольшее влияние на ваши путевые расходы, и измените свой маршрут, чтобы получить максимальную отдачу от вложенных средств.

Затем, когда ваша поездка начнется, вы сможете отслеживать свой бюджет, чтобы не перерасходовать. Собираетесь ли вы в недельный отпуск или в одиссею на один год, полезно знать, что вы не тратите больше, чем накопили. Отслеживая свой бюджет на этом веб-сайте, вы также поможете другим путешественникам. Если вы заметили, что желаемый пункт назначения отсутствует в нашем списке, отслеживайте расходы на поездку на нашем веб-сайте и помогайте будущим путешественникам. Ваши расходы будут добавлены к нашим оценкам, а по мере роста объема наших данных — полнота и точность.

Это инструмент, созданный путешественниками для путешественников. Мы понимаем, насколько важен бюджет для поездки. Путеводители могут предлагать некоторые советы по составлению бюджета, но информация часто устарела, ее трудно найти и ее ценность ограничена. Этот веб-сайт поддерживается сообществом путешественников, которым нужна легкая доступность.

Вы можете узнать больше здесь: О бюджете поездки.

Вы только начинаете?

Многие путешественники становятся ошеломленными, когда начинают планировать свое путешествие.Если вы собираетесь в отпуск на несколько недель, трудно сузить выбор до одной или двух стран. Если вы отдыхаете на работе на годичный перерыв, планирование маршрута может оказаться сложным, мягко говоря. Какой бы тип поездки вы ни планировали, сначала следует сузить круг вариантов по региону. В некоторых частях света дороже, чем в других, но и внутри регионов тоже есть много различий.

Сужение возможностей выбора

Регион или страны, которые вы решите посетить, будут определять, сколько денег потребуется для вашей поездки.Лучше всего узнать стоимость до начала поездки, чтобы вы точно знали, чего ожидать от выбранных вами направлений.

В частности, в Азии есть страны, которые варьируются от супердорогих, таких как Япония, до очень дешевых, таких как Индия или Непал. Юго-Восточная Азия известна как доступное направление для людей с ограниченным бюджетом, но если вы хотите провести отпуск высокого уровня, в Таиланде также есть множество курортов.

Африка может быть удивительно дорогой для первого посещения.В зависимости от выбранной вами страны выбор отелей может быть ограничен, цены на рестораны могут быть завышены, а сафари могут быстро съесть ваш бюджет. Тем не менее, на этом огромном континенте вы найдете множество доступных мест для отдыха. Эфиопия — неожиданный сюрприз для посетителей, которые хотят увидеть Африку с другой стороны. Марокко — это Африка с арабским уклоном, и Кения, вероятно, ваш самый доступный вариант, если вы надеетесь отправиться на сафари.

Южная Америка — еще один регион с разумной стоимостью.Некоторые страны, такие как Бразилия, могут быстро съесть ваш бюджет, но другие, например Боливия, идеально подходят для тех, у кого ограниченные финансовые возможности.

В Европе вы быстро обнаружите, что ваши деньги уходят намного дальше в странах Восточной Европы, чем в странах Западной Европы. Тем не менее, цены могут быть довольно высокими повсюду, поэтому неплохо изучить несколько уловок, таких как каучсерфинг, чтобы контролировать свои финансы.

Если вы собираетесь в Северную Америку, национальные парки и небольшие города обычно являются наименее дорогими вариантами.Подумайте о путешествии с палаткой, и вы сэкономите много денег. Хотя общежитий немного и они далеко друг от друга, кемпингов много, особенно возле самых популярных парков, таких как Гранд-Каньон и Йосемити. В Мексике, направляясь вглубь страны, вы найдете гораздо более доступные варианты, чем на побережье, где изобилие роскошных курортов.

Карибские острова — не популярный вариант для независимых путешественников. Вы редко найдете путешественника, проводящего время в этом регионе, но если вы ищете комфортный отдых со всеми удобствами, то вы нашли правильное место, куда можно поехать.Несмотря на высокую стоимость или, возможно, из-за нее, важно понимать, какие острова предлагают лучшие предложения для экономных путешественников.

Центральная Америка — небольшой регион, но он может многое предложить. Это отличное знакомство с новой культурой, а ваш бюджет может быть сведен к минимуму. Тем не менее, если вы ищете курорт, вам не нужно далеко ходить, так как в этом очаровательном районе есть много разных мест, где можно остановиться.