Что такое счет-фактура и для чего она нужна

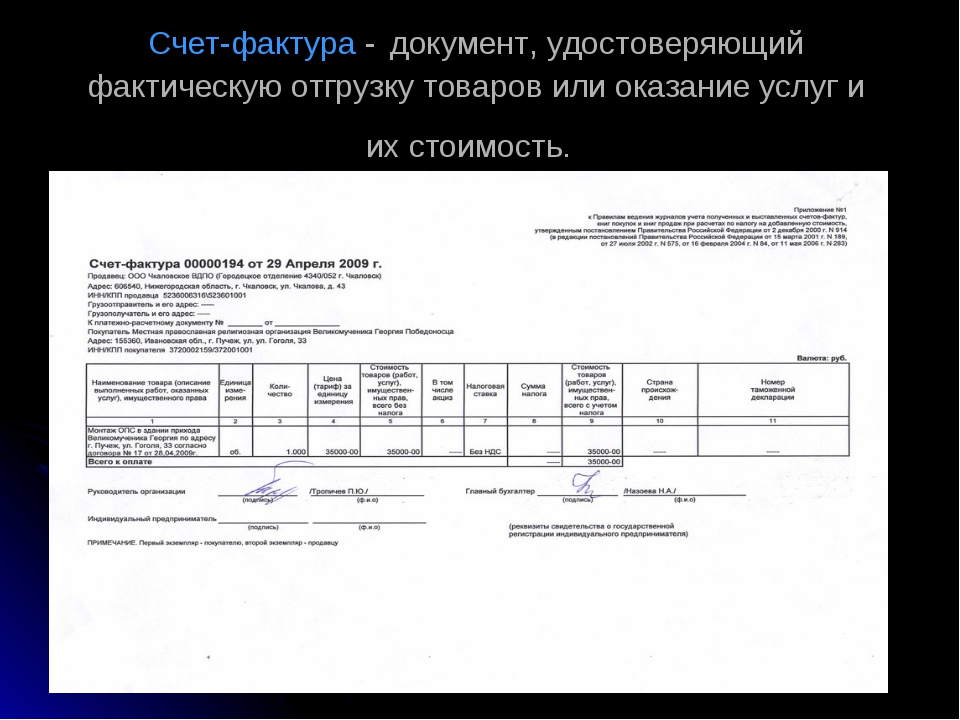

Счет-фактура — это бухгалтерский документ, удостоверяющий факт отгрузки товаров или оказание услуг и их стоимость. Она необходима для подтверждения суммы НДС как по реализации продукции (услуг), так и для подтверждения факта покупки и входящего НДС. На данных счета-фактуры формируются Книги покупок и продаж для учета НДС в налоговом органе.

Счет-фактура выставляется (направляется вместе с товаром или по почте) продавцом покупателю (заказчику) после приема товара или услуги. Счет-фактура имеет строго определенный формат, утверждённый постановлением Правительства РФ от 26.12.2011№ 1137.

Вид счета-фактуры

Первый вид

документа называется стандартная счет-фактура. Она выставляется

продавцом в случае отгрузки товара или оказании услуг. Стандартный вид

счета-фактуры выставляется в случае полной оплаты товара или услуги со дня

отгрузки товара, выполнения работы, но не позднее 5-ти календарных дней.

Также такая форма счет-фактуры выставляется в случае возврата товара поставщику.

Второй вид документа называется авансовая счет-фактура, которая выставляется в случае предоплаты в счет будущей поставки. Данная форма не должна иметь таких данных, как грузоотправитель, грузополучатель, количество товара, услуг, цена и единица измерения. Зато такие данные как: данные расчетно-платежного документа в ней должны обязательно присутствовать.

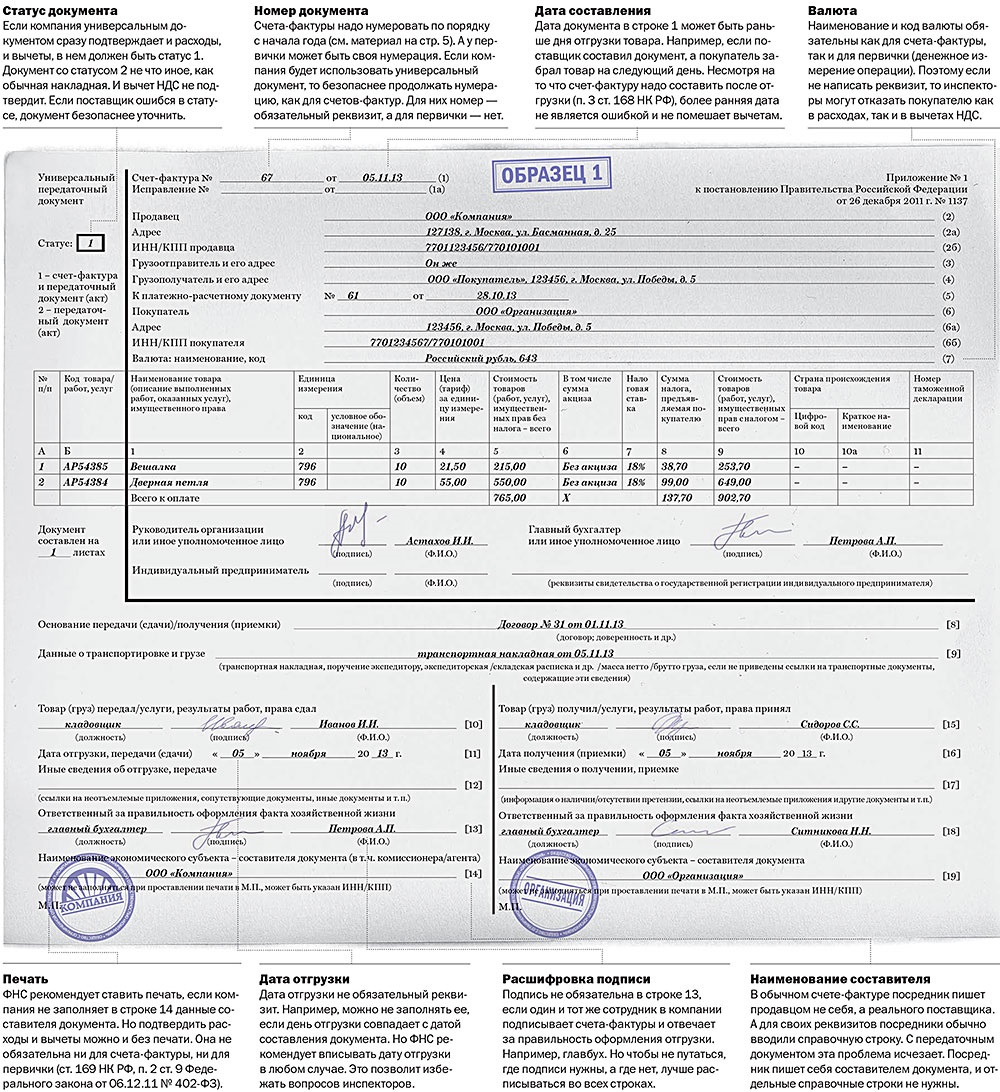

Обязательные реквизиты счета-фактуры

Основные требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура должна содержать в себе обязательные реквизиты (для ее принятия в налоговом учете и утверждения в налоговом органе):

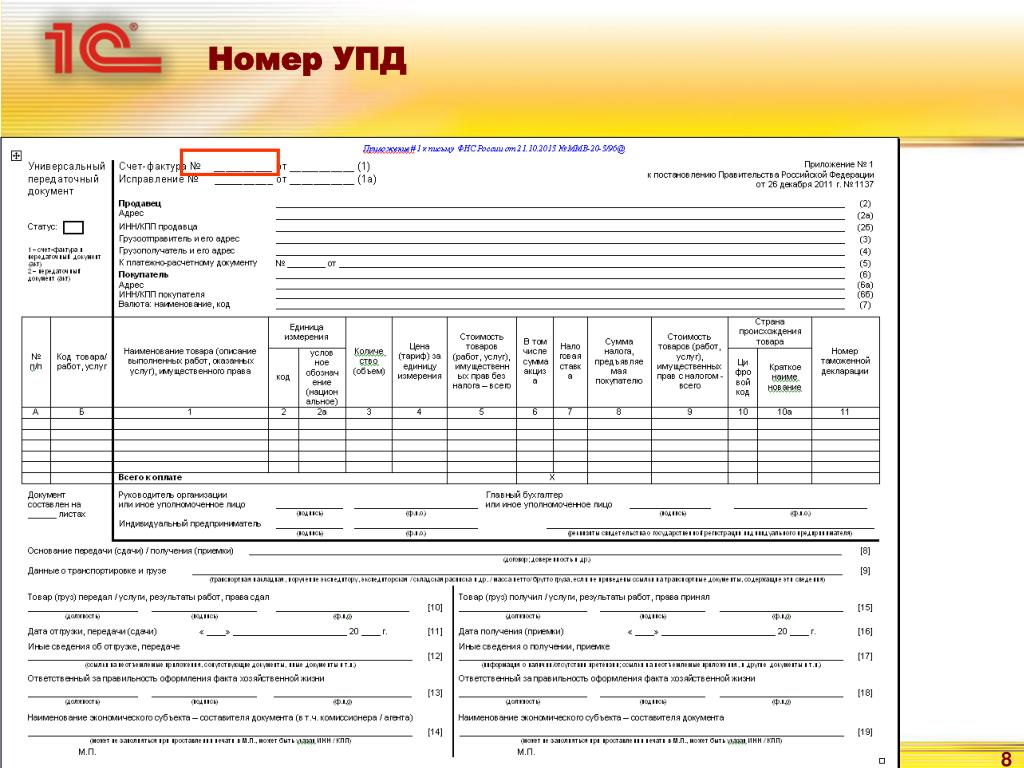

- порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором

хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные.

Если организация нарушала систему порядковых номеров (например, после 66,67

выдала счет-фактуру под номером 15).

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг. Это правило прописано в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 в подпункте «а» пункта 1 приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

- наименование продавца, его адрес и идентификационные номера;

- наименование покупателя (заказчика), его адрес и идентификационные номера.

Наименование продавца (покупателя) прописывается в полном или сокращенном виде в соответствии с учредительными документами. Адрес прописывается полный с индексом в том виде, как он прописан в Уставе компании.

- наименование грузоотправителя и грузополучателя, его адрес.

Данные по грузоотправителю и грузополучателю

прописываются только в случае реализации товара. Если грузоотправителем

является продавец, то полный адрес грузоотправителя прописывать не нужно,

достаточно указать в строке «он же». Если вы все-таки пропишите полностью полное или сокращенное наименование,

почтовый адрес, то это не будет являться ошибкой.

Если вы все-таки пропишите полностью полное или сокращенное наименование,

почтовый адрес, то это не будет являться ошибкой.

Данные по грузополучателю необходимо указывать полностью: наименование, адрес в соответствии с уставными документами. Вне зависимости является ли грузополучатель и покупатель одним и тем же лицом или нет.

- название проданных товаров или описание оказанных услуг, единица их измерения.

- количество проданных товаров или объем оказанных услуг;

- валюта документа.

В счете-фактуре необходимо указать код валюты документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар США, если цена документа в долларах;

в) 978- евро, если цена документа в евро.

- цена за единицу товара или услуги без учета налога;

- полная стоимость проданных товаров, оказанных услуг;

- налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 20%. Если

организация работает на упрощенке или освобождена от уплаты НДС по каким-либо

другим причинам, данное значение заполняется словами «Без НДС».

Если

организация работает на упрощенке или освобождена от уплаты НДС по каким-либо

другим причинам, данное значение заполняется словами «Без НДС».

- полная стоимость товаров, оказанных услуг с учетом суммы налога;

- страна происхождения товара и номер таможенной декларации – только для импортных товаров.

Зачем нужна счет-фактура

Так для кого и зачем нужна счет-фактура? В первую очередь она нужна для подтверждения, исходящего НДС при продаже товара, оказании услуг, а также для списания, входящего НДС при покупке товара, услуг.

При продаже мы регистрируем исходящую счет-фактуру в Книге продаж, при покупке мы регистрируем входящую счет-фактуру в Книге покупок. Данные декларации по НДС заполняются на основании этих Книг.

Обязательно

необходимо помнить: Организации, применяющие УСН и ЕНВД, не обязаны выписывать

счет-фактуру; по предоплате, которая получена для оплаты товара или услуг,

отгрузка (выполнение) которых будет осуществлена позднее 5-ти календарных дней

со дня оплаты, необходимо выписать авансовую счет-фактуру; в случае выявления

ошибок вносить исправления нужно корректировочной счет-фактурой.

Также читайте на сайте:

Для чего нужен счет-фактура? | Современный предприниматель

Один из важнейших документов по учету НДС – это счет-фактура. Бланк составляется при отгрузке продукции или же в случае оказания различных услуг либо выполнения работ. Однако не все продавцы обязаны заполнять эту форму, а только плательщики НДС. Для чего нужна счет-фактура и почему? Ответы – далее.

Зачем нужна счет-фактура по закону?

В соответствии с п. 1 ст. 169 Налогового Кодекса РФ счет-фактура – документ, дающий законное право компании-покупателю взять к вычету суммы НДС, выставленные продавцом при продаже продукции (работ или услуг). Но передача юридических прав на предмет сделки происходит согласно другим документам – договору, накладным, актам.

Можно ли назвать счет-фактуру первичным учетным документом? Согласно нормам ст. 9 Закона № 402-ФЗ от 06.12.2011 г., а также пояснениям чиновников в Письме ФНС № ЕД-3-3/3537 от 28.10. 2011 г., счет-фактура не считается первичным документом, так как используется исключительно для налоговых вычетов и составления деклараций по НДС. Так зачем нужна счет-фактура?

2011 г., счет-фактура не считается первичным документом, так как используется исключительно для налоговых вычетов и составления деклараций по НДС. Так зачем нужна счет-фактура?

Как уже было сказано выше, это нормативное основание для вычетов по суммам НДС. Без наличия корректно сформированного счета-фактуры на сделку принять налог к вычету у фирмы-покупателя не получится.

Бланк документа не разрабатывается предприятиями самостоятельно, а утверждается на законодательном уровне (п. 8 ст. 169 НК). Актуальная форма регламентирована в Постановлении Правительства России № 1137 от 26.12.2011 (в ред. от 19.08.2017). В документе приводятся данные о компании-продавце, покупателе, предмете сделки, включая единицу измерения, цену, сумму и ставку по НДС, общую стоимость и пр.

Обратите внимание! Составлять счет-фактуру должны все налогоплательщики при совершении налогооблагаемых операций по НДС (п. 3 ст. 169 НК РФ). Если же контрагенты продавца не платят налог по причине освобождения или применения спецрежимов, по взаимной договоренности допускается составление письменного соглашения о том, что счет-фактуры не формируются (подп.

1 п. 3 ст. 169 НК РФ).

1 п. 3 ст. 169 НК РФ).

1 п. 3 ст. 169 НК РФ).Для чего нужна счет-фактура продавцам?

Для учета счетов-фактур сторонами договора, сведения о них указываются в книге продаж (при выставлении форм) либо в книге покупок (при поступлении). Понятно, что предприятие-покупатель сможет применить вычет после того, как подтвердит свое право, то есть получит «на руки» счет-фактуру. Но зачем же обсуждаемый документ обязателен для продавца?

Очень просто, как и покупатель, продавец является участником сделки. На практике это означает, что при реализации налогооблагаемой продукции фирма-поставщик обязана начислить НДС по используемой расчетной ставке. А для того, чтобы это сделать, потребуется предварительно выставить на сумму реализации счет-фактуру.

Дополнительно составление счета-фактуры необходимо и при перечислении покупателем авансов. Даже если в течение квартала предоплата «закроется» отгрузкой, поставщик обязан сначала заполнить счет-фактуру на аванс, а уже затем на реализацию.

Для чего нужен счет-фактура? — Народный СоветникЪ

Счет-фактура — это основной документ по НДС

Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу (п. 1 ст. 169 НК РФ). При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав). Сам же счет-фактура, в рамках бухгалтерского и налогового законодательства, не признается первичным документом, поскольку не обладает всеми признаками такового, указанными в законе «О бухгалтерском учете» от 06.

.06.2007 г. № 03-03-06/1/392).

Так как счета-фактуры дают право на вычет по НДС, обязательно нужно проверять их на ошибки, т.к. налоговики пристально проверяют эти документы.

Как правильно должен быть заполнен счет-фактура, читайте здесь.

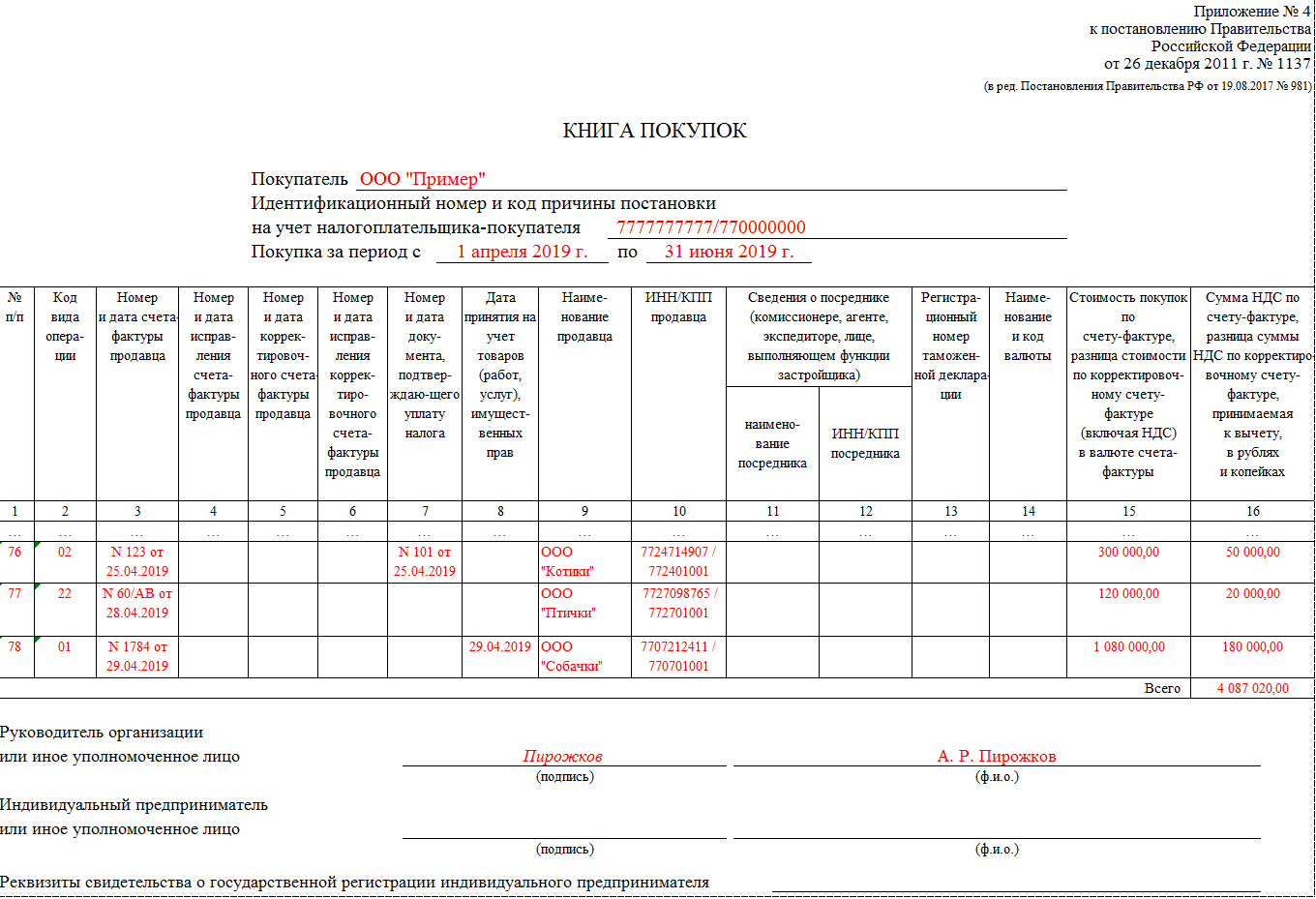

Все выписанные и полученные счета-фактуры учитываются в книге продаж и покупок или же в специальных журналах учета счетов-фактур.

На основании этих документов по итогам каждого квартала заполняется декларация по НДС.

С 2015 года журналы учета счетов-фактур лицам, которые осуществляют посредническую деятельность, приходится еще и дублировать в электронном варианте, так как для посредников установлена обязанность по ежеквартальной пересылке журналов в ИФНС по электронным каналам связи.

Все плательщики НДС обязаны выписывать счета-фактуры при совершении операций, облагаемых этим налогом (п.3 ст. 169 НК). Счета-фактуры заполняются по форме, утвержденной Постановлением Правительства РФ от 26.12.2011 № 1137. Документ может быть оформлен как в электронном виде, так и на бумаге.

ВНИМАНИЕ! О применении электронных счетов-фактур необходимо договориться с покупателем (п.1 ст. 169 НК РФ).

Кроме того налогоплательщики на ОСНО с октября 2014 года получили право не выписывать счета-фактуры неплательщикам НДС (спецрежимникам и освобожденным от уплаты НДС по ст. 149 НК РФ). Правда, для этого необходимо предварительно зафиксировать данную договоренность в письменной форме. При этом при оформлении первичных документов с таким контрагентом продавец должен выделить сумму НДС, равно как и покупатель при заполнении платежного поручения.

При продаже товаров или предоставлении услуг населению счета-фактуры также не выписываются. Основанием для этого служит норма, прописанная в п. 7 статьи 168 НК.

Неплательщики НДС должны выписывать счета-фактуры в следующих случаях:

- если выступают в качестве налогового агента;

- если выполняют посреднические операции.

В этих случаях неплательщики налога на добавленную стоимость подают декларации по НДС и самостоятельно уплачивают налог в бюджет.

Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), вправе выставить счет-фактуру, в которой сумма налога не выделяется. При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК.

Зачем нужен счет-фактура

Так для кого и для чего нужен счет-фактура? Этот налоговый документ необходим для подтверждения права на вычет по НДС. При реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. Поставщик регистрирует выписанный документ в книге продаж.

При реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. Поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС. При этом необходимо обратить внимание на правильность заполнения документа. Все требования к заполнению счета-фактуры указаны в статье 169 НК.

Необходимо знать также о некоторых нюансах при оформлении различных сделок. Так, при совершении сделок, не облагаемых НДС, выписка счета-фактуры не требуется. Во всех других случаях, за исключением отпуска товаров и услуг неплательщикам НДС (при письменном согласии сторон), выписка обязательна.

По каждой полученной предоплате от покупателя (заказчика) поставщик обязан выписать счет-фактуру на полученный аванс, даже если в отчетном квартале предоплата будет закрыта отгрузкой и, соответственно, появится право на вычет. После отгрузки выписанный счет-фактура на аванс регистрируется в книге покупок.

После отгрузки выписанный счет-фактура на аванс регистрируется в книге покупок.

Если пренебречь выпиской счетов-фактур по каждому авансу, то при обнаружении этого факта во время проверки налоговый инспектор не только наложит штраф, но и доначислит НДС по этим авансам. И в связи с тем, что в декларации не указывались вычеты по этим операциям, налог придется платить.

***

Счет-фактура нужен для принятия входного НДС к вычету покупателем. Все сведения из счетов-фактур переносятся в книги покупок и продаж, на основании которых впоследствии заполняется декларация по НДС.

Еще больше материалов по теме — в рубрике «НДС».

когда выставлять — Контур.Диадок — СКБ Контур

Компании, которые осуществляют операции, облагаемые НДС, в том числе освобожденные от уплаты этого налога, а также организации, которые получили авансы от своих покупателей (заказчиков), должны выставлять счета-фактуры (ст. 145, п. 1, 3 ст. 168, п. 3 ст. 169 НК РФ).

Помимо указанных организаций, счета-фактуры должны выставлять и компании, которые реализуют от своего имени товары (работы, услуги) по посредническому договору. Конечно, при условии, что комитент (принципал) применяет ОСНО (п. 1 ст. 169 НК РФ, п. 20 раздела II Приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

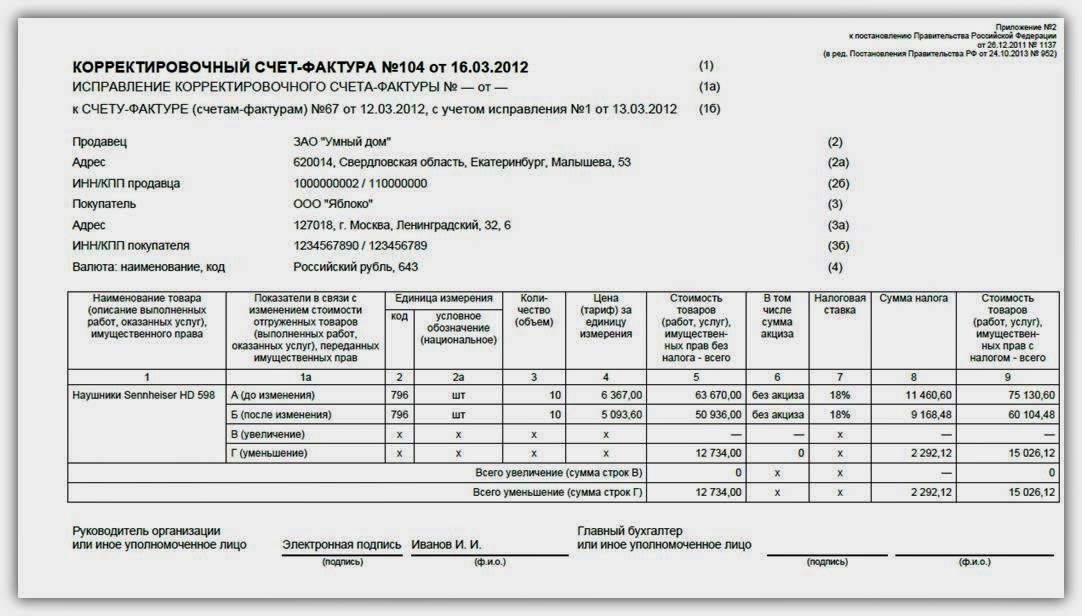

На практике возникают ситуации, когда помимо первичных счетов-фактур организациям следует выставлять корректировочные счета-фактуры. Например, такие документы нужно предоставить покупателям, если случилась недопоставка товаров или в заключенном договоре изменилась стоимость отгруженных товаров (работ, услуг) (п. 3 ст. 168 НК РФ, письма Минфина России от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22).

Внимание

Если покупатель (заказчик) не является плательщиком НДС или освобожден от уплаты этого налога, то продавец (исполнитель) может не выставлять ему счета-фактуры — при условии, что между ними подписано соглашение о невыставлении счетов-фактур. К такому выводу пришли в Минфине (п. 3 ст. 169 НК РФ, письмо Минфина России от 16.03.2015 №03-07-09/13808).

К такому выводу пришли в Минфине (п. 3 ст. 169 НК РФ, письмо Минфина России от 16.03.2015 №03-07-09/13808).

Также счет-фактуру не нужно выставлять, если продавец (исполнитель), являющийся взаимозависимым лицом со своим покупателем (заказчиком), увеличивает цену на товары (работы, услуги), корректируя при этом налоговую базу по НДС. Объясняется это тем, что при такой корректировке налоговой базы сумма НДС покупателю (заказчику) не предъявляется, а значит, и оснований для выставления счетов-фактур с откорректированной налоговой базой и суммой налога нет (письмо Минфина России от 01.03.2013 № 03-07-11/6175).

Счет-фактура может быть выставлен покупателю (заказчику) как на бумаге, так и в электронной форме (Постановление Правительства РФ от 26.12.2011 № 1137, приказ Минфина России от 25.04.2011 №50н, приказ ФНС России от 04.03.2015 № ММВ-7-6/93). Причем выставить электронный счет-фактуру покупателю нужно через уполномоченную организацию — оператора электронного документооборота (п. 1.3 Порядка, утв. приказом Минфина России от 25.04.2011 № 50н). Список таких операторов опубликован на официальном сайте ФНС России www.nalog.ru.

1.3 Порядка, утв. приказом Минфина России от 25.04.2011 № 50н). Список таких операторов опубликован на официальном сайте ФНС России www.nalog.ru.

Отметим, что выставить счет-фактуру в электронном виде можно, только если покупатель согласен (п. 1 ст. 169 НК РФ, письмо Минфина России от 01.08.2011 № 03-07-09/26).

Что касается сроков, то счет-фактуру нужно выставить покупателю (заказчику) не позднее чем через 5 календарных дней со дня отгрузки товаров (работ, услуг) или получения аванса в счет предстоящих поставок (п. 3 ст. 168 НК РФ). Причем исчисление срока начинается со следующего дня после отгрузки (получения аванса) (п. 6.1 НК РФ).

Диадок легко настроить под ваши бизнес-процессы. Формируйте документы и отправляйте их контрагентам или коллегам.

Подключитьсячто это, для чего нужна в бухгалтерии, зачем необходим документ в налогообложении, виды, что подтверждает, отражает полученный экземпляр, какие функции выполняет

В статье разберем, что это за документ – счет-фактура и что она отражает, для чего используется и кому пригодится в работе предприятия. Без нее не получится подтвердить, что продукция была доставлена в полном объеме и к поставщику нет претензий. У этой бумаги есть четко обозначенная структура, от которой нельзя отступать, иначе она перестанет иметь юридическую силу. Также документ важен для совершения сделки, поэтому очень важно все составить правильно. Сейчас есть множество программ, которые помогают автоматически создавать и даже заполнять поля для этой документации. Бухгалтерам остается только проверить корректность и подписать.

Без нее не получится подтвердить, что продукция была доставлена в полном объеме и к поставщику нет претензий. У этой бумаги есть четко обозначенная структура, от которой нельзя отступать, иначе она перестанет иметь юридическую силу. Также документ важен для совершения сделки, поэтому очень важно все составить правильно. Сейчас есть множество программ, которые помогают автоматически создавать и даже заполнять поля для этой документации. Бухгалтерам остается только проверить корректность и подписать.

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Что подтверждает

Когда проходит сделка, эта бумага нужна, чтобы закрепить момент, когда товар был по факту передан покупателю либо были выполнены услуги. Это реальное подтверждение, с которым можно ознакомиться и принять к сведению, а также включить в качестве первичной документации в бухгалтерии.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииВиды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

- грузоотправитель;

- получатель груза;

- объем товара или получаемых услуг;

- единицы, в которых будет все измеряться.

Но обязательно все, что позже понадобится для расчетов.

НДС

Когда сделка оплачивается, то продавец начисляет налог на добавленную стоимость. СФ будет рассматриваться в качестве подтверждения операции по оплате изделий, это регистрируется в специализированной книге. На основании полученной счет-фактуры будут заполнены соответствующие данные в декларации.

Если во всех бумагах нет ошибок и все сделано корректно, то покупатель получает возможность запросить налоговый вычет по данной статье.

Бывают ситуации, когда НДС не будет начисляться. Например, без этого обходятся предприниматели, которые трудятся по системе УСН. Но довольно часто, не глядя на эти обстоятельства, покупающая сторона просит, чтобы ему выдали СФ, даже если в нем не будет прописан НДС.

Конечно, это не обязательство, которое должен выполнить продавец. Но обычно они идут навстречу и оформляют СФ. Единственная особенность – в документе сразу прописывают, что покупка была без налога на добавленную стоимость. Соответственно, эта строчка в бланке останется пустой.

Соответственно, эта строчка в бланке останется пустой.

Важный нюанс – если продающая сторона не является плательщиком НДС, то ей нельзя ставить в этом поле 0%. Это отдельная категория предприятий, к которой неплательщики не относятся. Даже 0% является реальной ставкой, на которую эти фирмы не имеют права. Если необходимо что-то вписать, то лучше указать «Без НДС». Это будет правдой и не сделает документ недействительным в отличие от 0%.

Если же вписать несоответствующие данные, то для получателя бумаги это станет проблемой. Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

- День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

- Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

- Аналогично все прописывается с покупающей стороны. Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

- Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

- Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях. Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

- Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю. От этой части зависит калькуляция и итоговая сумма.

- Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

- Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

- Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

- Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

- Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

- Полная стоимость за объем проданной продукции или услуг с учетом налога.

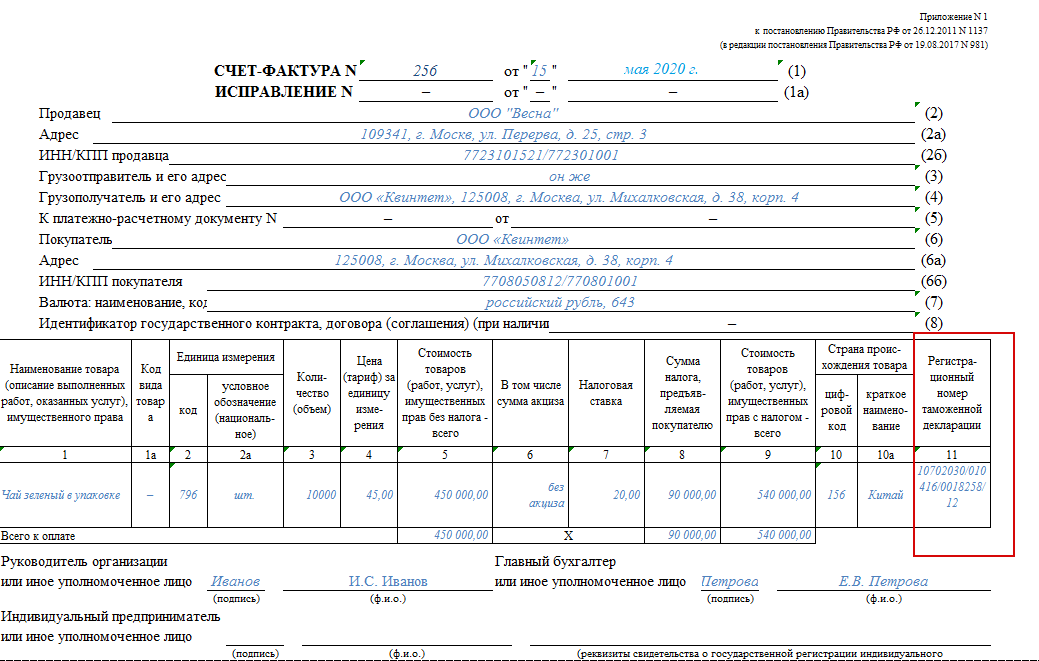

- Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

В первую очередь она понадобится, чтобы подтвердить исходящий НДС, когда будут продаваться услуги и изделия. А позже она пригодится, чтобы списать входящий налог на добавленную стоимость, в момент покупки. Она будет являться доказательством произошедшей сделки.

Когда регистрируется исходящая СФ, то ее вписывают в Книгу продаж. Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Если переводится предоплата, а продукт поступит к покупателю позже, чем через 5 дней, то следует выписать авансовую СФ. Она подтвердит факт произошедшей сделки и будет доказывать покупающей стороне, что они приобрели изделия или услугу. Если в ней позже будут выявлены ошибки, то можно выписать дополнительную, корректировочную СФ.

Для бухгалтера это бумаги, которые помогают вести учет, подтверждают текущие хозяйственные операции и являются возможностью получить вычет.

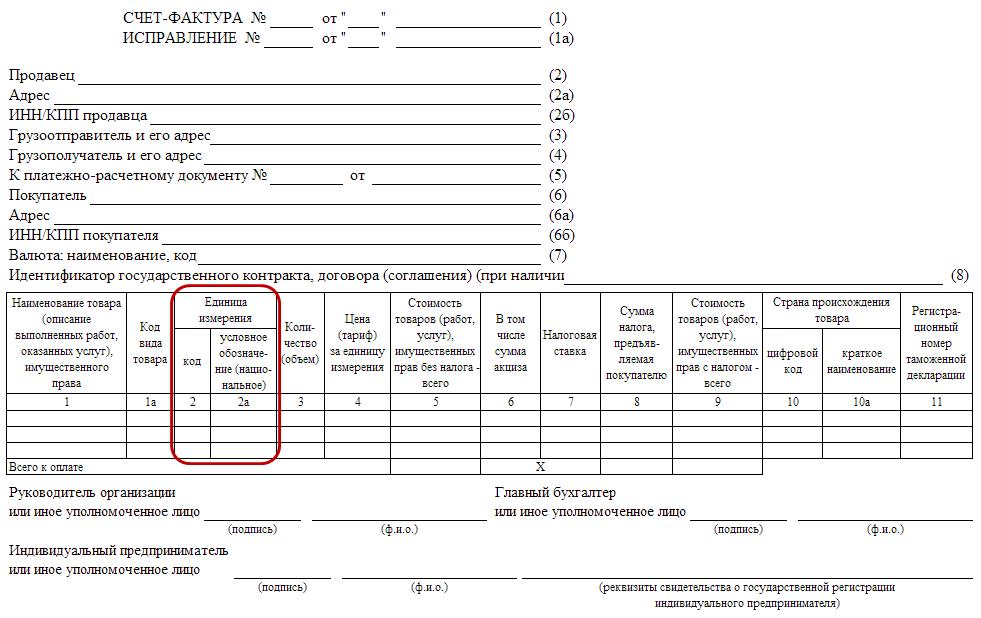

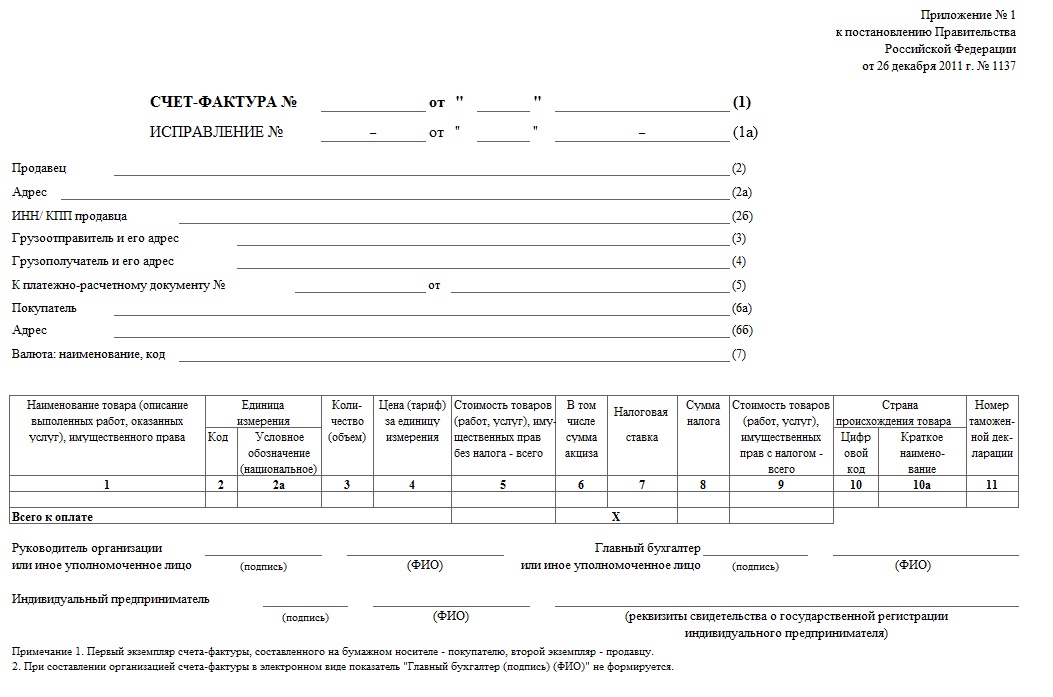

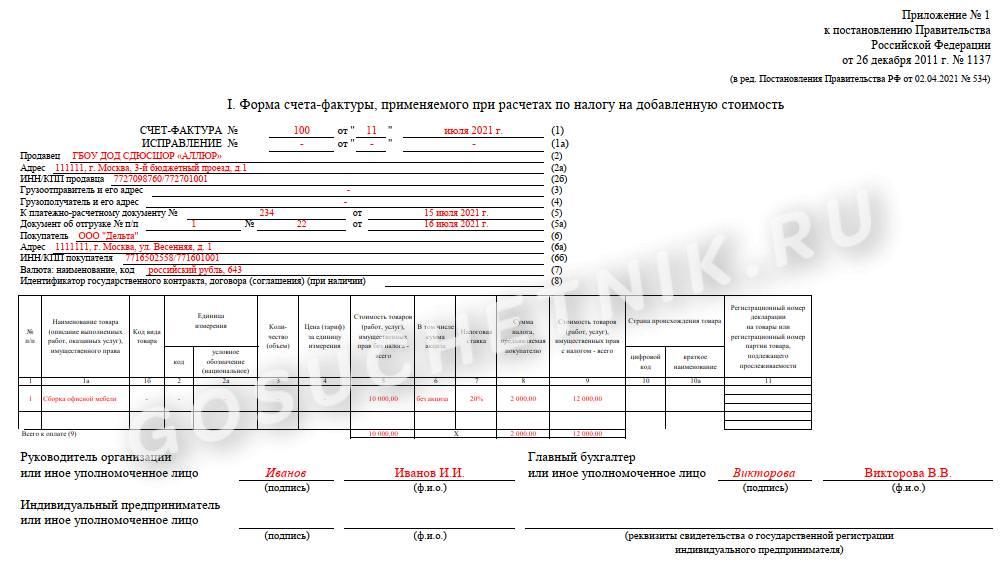

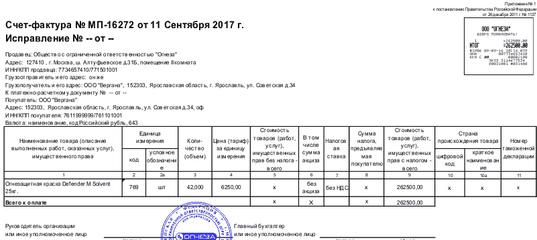

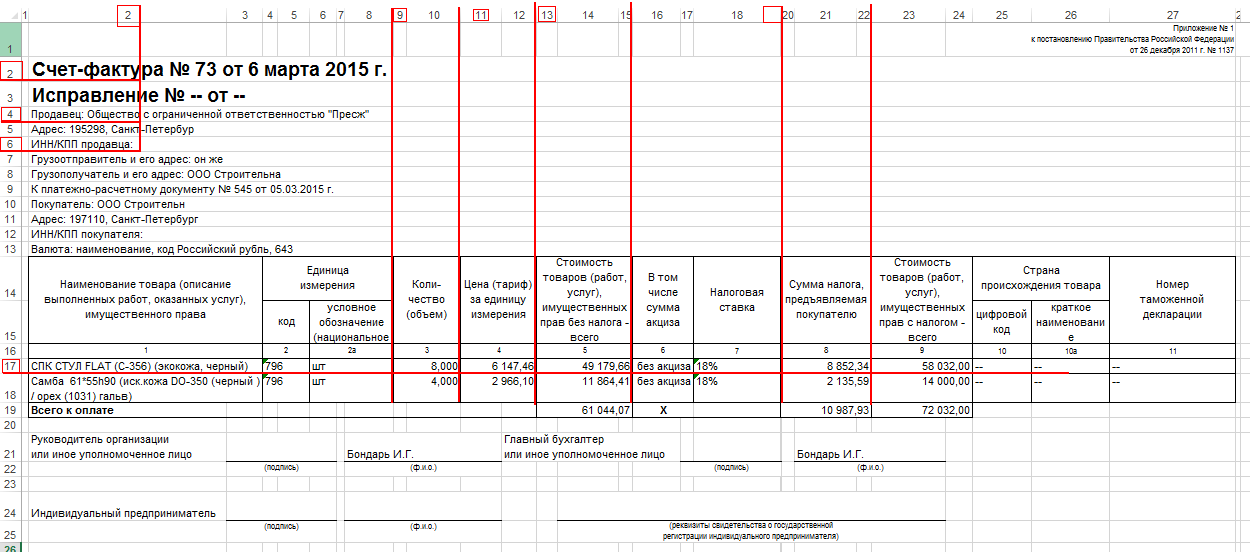

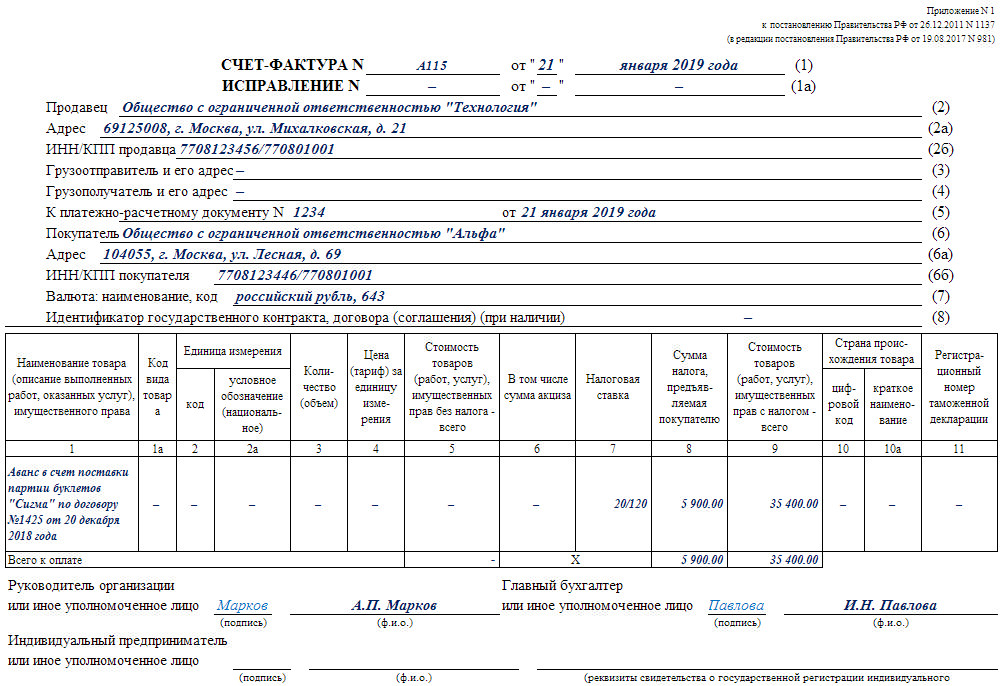

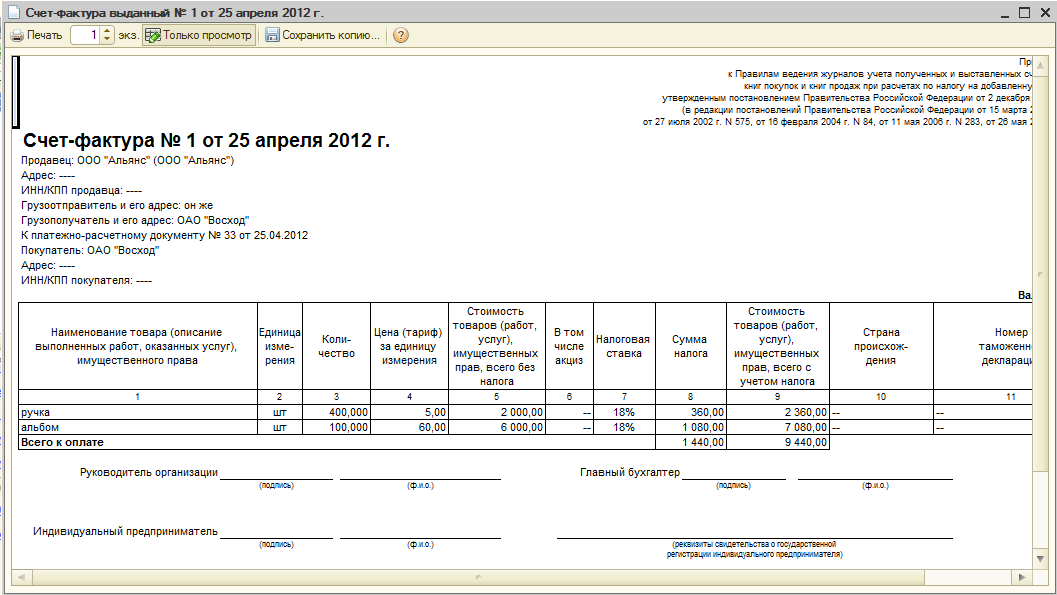

Порядок заполнения счета-фактуры

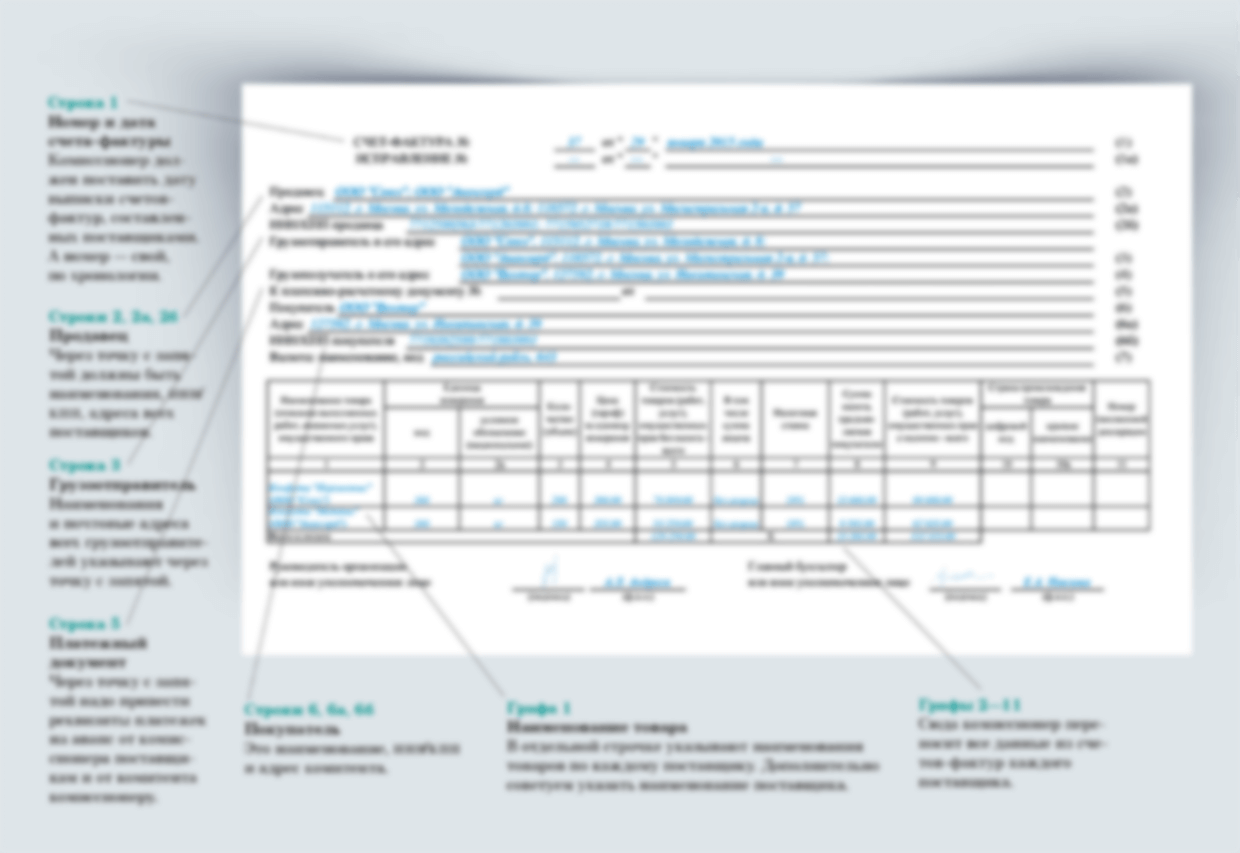

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

- (1). Здесь будет дата и номер.

- (2), (2а), (2б), (6), (6а),(6б). Название, адреса, ИНН и КПП покупающей и продающей сторон. Все в соответствии с учредительными бумагами и уставом, даже, если это пишется в сокращенном виде.

- (3), (4). Наименование и почтовый адрес, которые указываются для получателя и отправителя груза. Для СФ, которая готовится на основе работ или услуг, ставится прочерк в этом поле.

- (5). Дата и номер, который был присвоен платежному документу в случае, если давали аванс. Когда он не выдавался или не был денежным, указывается прочерк.

- (7). Как называется валюта и ее код. Даже если компания всегда работала исключительно в рублях, в каждой СФ это пишется заново. Не должно быть двусмысленности или других вариантов.

- Таблица с графами. В 1 графе наименование реализуемых в данный момент продуктов и так, как оно было прописано в договоре или накладной.

- Графа 2, 2а, 3, 4. Код и обозначение того, в чем измеряется товар, объем, стоимость без НДС.

- Графа 6. Сумма акциза или фраза «без акциза» в зависимости от вида продукции.

- 7, 8. Размер налоговой ставки и сколько она составила в рублях и копейках, не округляется до целых чисел.

- 5, 9. Общая стоимость всего продаваемого. В первом случае без НДС, а во втором – уже с учетом начисленного налога. Прописывается два раза даже если компания работает без НДС.

- 10, 10а, 11. Необходимо заполнять только в случае, если фирма реализует или перепродает импортные товары.

Не должно быть двусмысленности или других вариантов.

Не должно быть двусмысленности или других вариантов.

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Можно ли составить электронно

Законы РФ разрешают выставлять и принимать такие варианты СФ. Главное, чтобы она была правильно составлена в соответствии со всеми правилами и передана через оператора документооборота в том формате, в котором это установил ФНС.

Для компаний этот вид бумаг является таким же юридически значимым, как и бумажная версия. Чтобы она стала официальным документом, достаточно подписать с помощью ЭЦП уполномоченные лица.

Журналы учета и книги

Это обязательные атрибуты функционирования любой организации. Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Так начисляется НДС в случаях реализации продукции, предоставления услуг или передачи имущественных прав. Продающая сторона должна зарегистрировать выписанную бумагу в специальной книге продаж. А покупающая – сделает аналогичную запись в своей, уже о покупках. Так она подтвердит право на получение вычета. Потом все эти суммы будут учтены в декларациях.

Потом все эти суммы будут учтены в декларациях.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Полностью откажитесь от учета «на бумаге».

Все о счет-фактуре для отправителя продавца

Обязанность составлять и отправлять клиенту СФ прописана в НК. Это действительно для всех операций, которые подпадают под налоговый учет. Составлять их следует по специальной форме, которая утверждена правительством РФ. Этот бланк можно найти во многих программах, которые помогают вести учет хозяйственных операций. Их составляют в бумажном и электронном виде.

Соглашение о невыставлении

Если у продающей стороны есть поставщики или другие контрагенты, которые не платят НДС или освобождены от этой обязанности, то с каждой фирмой можно заключить особенное соглашение о том, что СФ не будет выставляться. Таким партнерам не актуален вопрос вычетов, им эти бумаги не пригодятся к учету.

Когда не требуется делать СФ

Можно не составлять документ, если:

- Сделка не относится к операциям, которые облагаются НДС.

- Предприниматели с одной или обеих сторон работают на специальных налоговых режимах.

- Организация продает изделия физическим лицам за «кэш».

- Юрлицо дарит что-то сотруднику или другому человеку безвозмездно.

Функционал СФ

Осталось до конца разобраться, что подтверждает выданная счет-фактура и какую функцию она выполняет.

Основная задача, которая вменяется этой документации – зафиксировать, что сделка состоялась, а деньги были перечислены или обещаны. Она записывается в книги и позже становится поводом для получения вычета.

Что будет, если в СФ есть ошибки

В любой, даже официальной бумаге, могут случайно допустить неточности, неправильно указать какую-то величину или наименование. Если СФ заполнена неверно, то покупателю могут отказать в получении вычета. Часто после этого клиент не желает продолжать торговые отношения с предприятием.

Что можно корректировать

В части случаев допускается исправлять отдельные поля. Но важно учесть несколько правил:

Но важно учесть несколько правил:

- изменять только оба экземпляра – тот, что у продавца и тот, что у покупателя;

- все корректировки визируются руководителем продающей стороны, ставится печать;

- обязательно пишется дата, когда скорректировали данные, можно рядом с исправлением или на полях поблизости.

Еще один нюанс – если менять нужно много или это сложно из-за заполненных соседних строчек, то лучше составить бумагу заново. Это не будет противоречить законодательству.

Мы разобрали, что счет-фактура для целей налогообложения – это документ, подтверждающий, что продукция была отправлена от продавца получателю или просто продана ему. С помощью этой бумаги можно получить вычет, а также сформировать калькуляцию для заполнения налоговой декларации. Это нужный документ, без которого не может работать компания, реализуящая любой вид товаров или услуг.

Количество показов: 20355

Счет-фактура. Заполняем без ошибок. Формируем в 1С

youtube.com/embed/Q-KbrO-UskE» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/Q-KbrO-UskE» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Подпишитесь на наш канал на YouTube!

Темой нашей сегодняшней статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1с, виды счетов-фактур, когда и какие счета-фактуры выставлять.

Начнем с определения счета- фактуры и его важности для компаний.

Что такое счет-фактура. Зачем он нужен.

По правилам ст.168 и ст. 169 НК РФ счет-фактура – это основной документ для целей правильного исчисления и уплаты НДС. Т.е. при реализации товаров, работ, услуг, имущественных прав, продавец должен подтвердить начисление НДС посредством счета-фактуры. Аналогичным образом покупатель может принять к вычету НДС, исключительно на основании этого документа. Отсюда следует, что счет-фактура используется для налогового контроля, поэтому крайне важно безошибочно заполнить сей документ, чтобы впоследствии избежать конфликтов с работниками налоговой инспекции.

Отсюда следует, что счет-фактура используется для налогового контроля, поэтому крайне важно безошибочно заполнить сей документ, чтобы впоследствии избежать конфликтов с работниками налоговой инспекции.

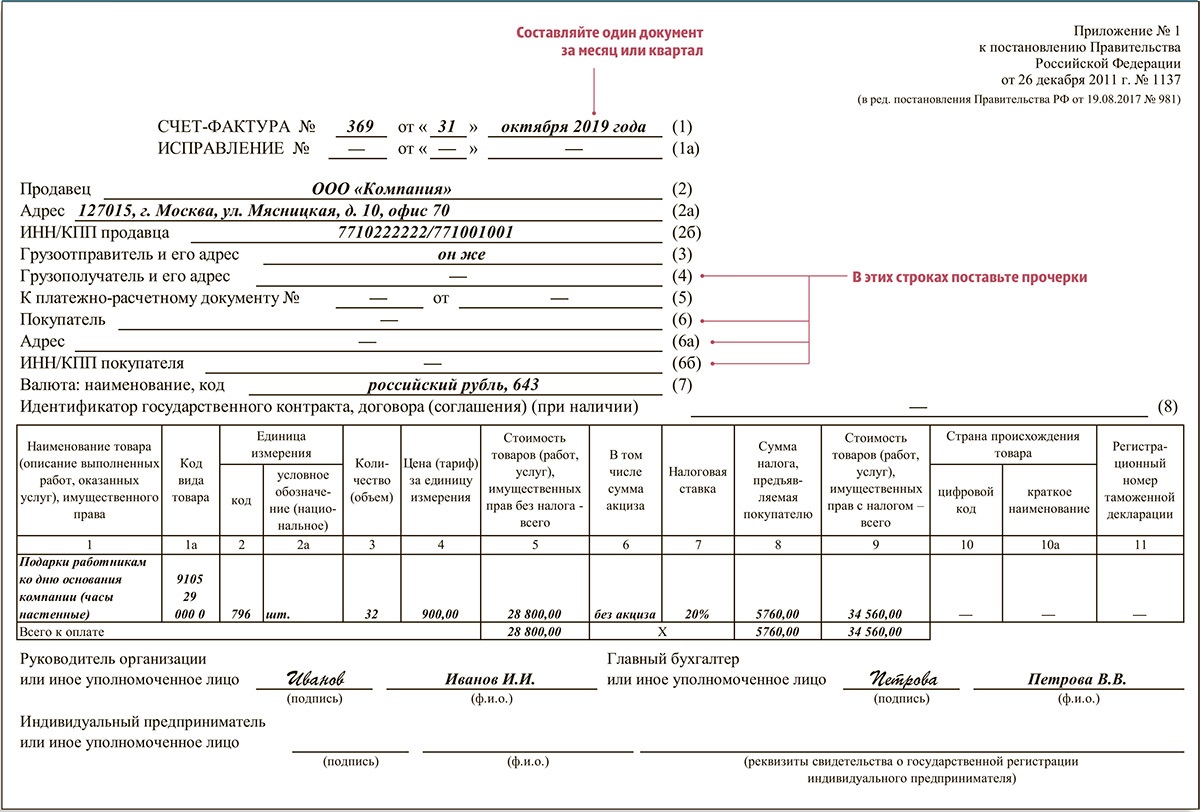

Обязательные реквизиты счета-фактуры.

Итак, для формирования счета-фактуры постановлением №1137 предусмотрена типовая форма. В п.5 ст. 169 НК РФ упомянуты обязательные для заполнения реквизиты:

- Номер и дата счета-фактуры.

- Реквизиты продавца и покупателя: название, адрес, ИНН.

- Наименование и адрес грузоотправителя и грузополучателя.

- При условии получения аванса в счет предстоящих поставок — номер платежного поручения.

- Валюта документа.

- Наименование товаров (работ, услуг), количество, а также единица измерения и стоимость единицы.

- Общая стоимость товара без учета налогов, сумма акциза, налоговая ставка, сумма НДС, конечная стоимость товара с налогами.

- Страна происхождения и номер ГТД, при ввозе товаров на территорию РФ.

- Подписи руководителя, главного бухгалтера или других, имеющих на это право, лиц.

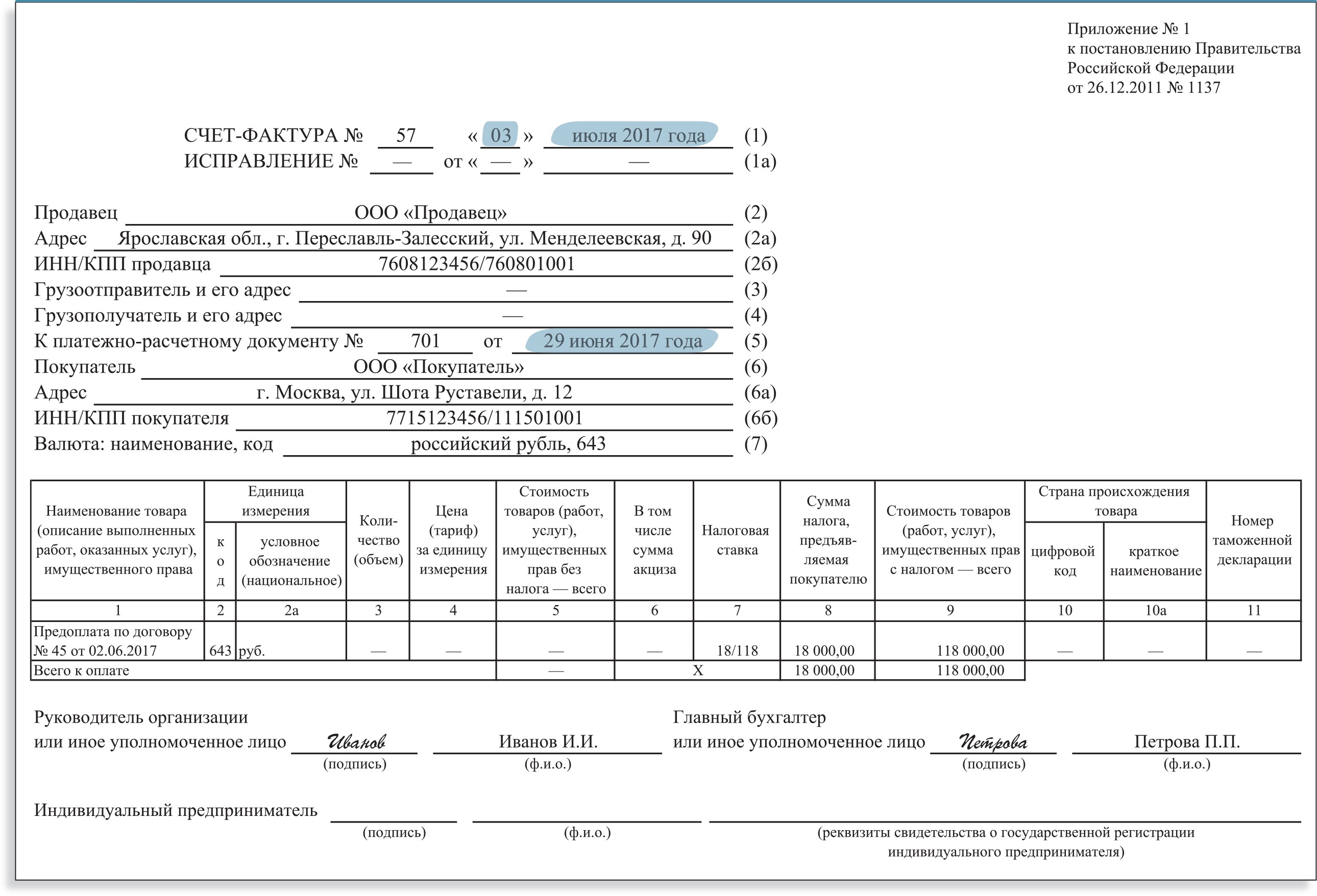

Пример правильного оформления счета-фактуры!

Один немаловажный момент! Инспекторы могут обратить любую неточность в счете-фактуре против компании, т.е. отказать в вычете НДС. Поэтому, чтобы минимизировать риск отказа, важно знать существенность допущенных в счетах-фактурах ошибок.

Непростительные ошибки в счетах-фактурах.

♦ Ошибка 1. Очень часто бухгалтеры неверно указывают наименование компании-продавца или покупателя. Например, правильное название: «Консультация+», наименование с ошибкой: «Консультация». Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах. Аналогичные ошибки допускаются в написании адреса и ИНН. Все они препятствуют идентификации продавца или покупателя.

Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах. Аналогичные ошибки допускаются в написании адреса и ИНН. Все они препятствуют идентификации продавца или покупателя.

♦ Ошибка 2. Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар. Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к невозможности определения, какой именно товар был приобретен.

♦ Ошибка 3. Арифметические ошибки в расчете стоимости товаров также недопустимы.

♦ Ошибка 4. Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание неверной ставки НДС повлечет за собой отказ в вычете.

♦ Ошибка 5. Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель, не позволяющий определить сумму налога.

♦ Ошибка 6. В документе не прописано наименование валюты или указан ошибочный код валюты;

Ошибки, не мешающие правильному пониманию сути обязательных реквизитов счета-фактуры, не являются существенными, и не влияют на вычет НДС.

Авансовый счет-фактура.

Т.к. выписать счет-фактуру следует в течение 5 дней с момента наиболее раннего из событий: реализации или предварительной оплаты в счет предстоящих поставок, то при поступлении авансового платежа выписывается авансовый счет-фактура. Его следует заполнять по той же форме, и тем же правилам, что и счет-фактуру на реализацию. (Постановление №1137).Особое внимание стоит уделить строке 5 документа, где указывается номер и дата платежного поручения. Этот реквизит является обязательным.

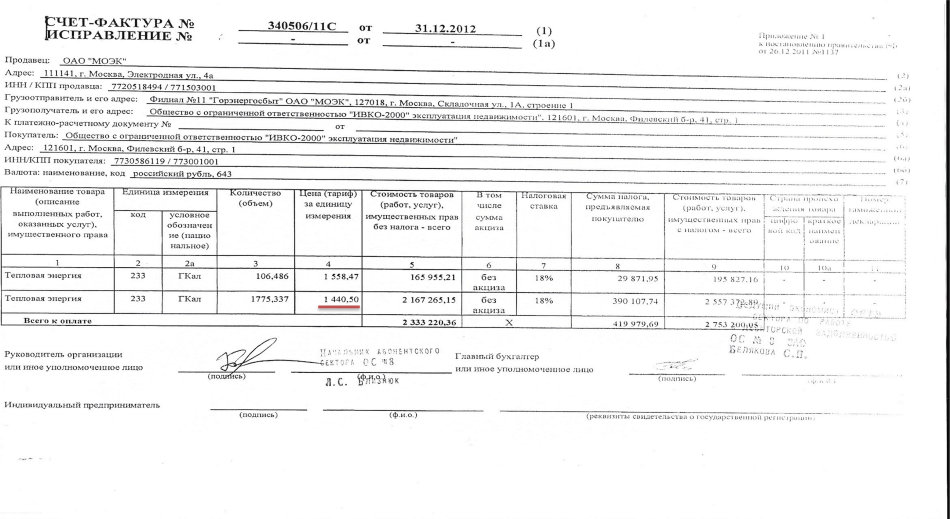

Особенности корректировочного счета-фактуры.

Если покупатель и продавец письменно договорились об изменении стоимости товаров по причине корректировки цены или количества товаров, объема услуг и работ, то в таком случае продавец выписывает корректировочный счет-фактуру. Его особенность – это обязательное указание номера и даты корректировки, исходных данных, а также новых сведений о количестве и цене, стоимости без НДС, общей стоимости с налогом, и, конечно же, изменения величины самого налога.

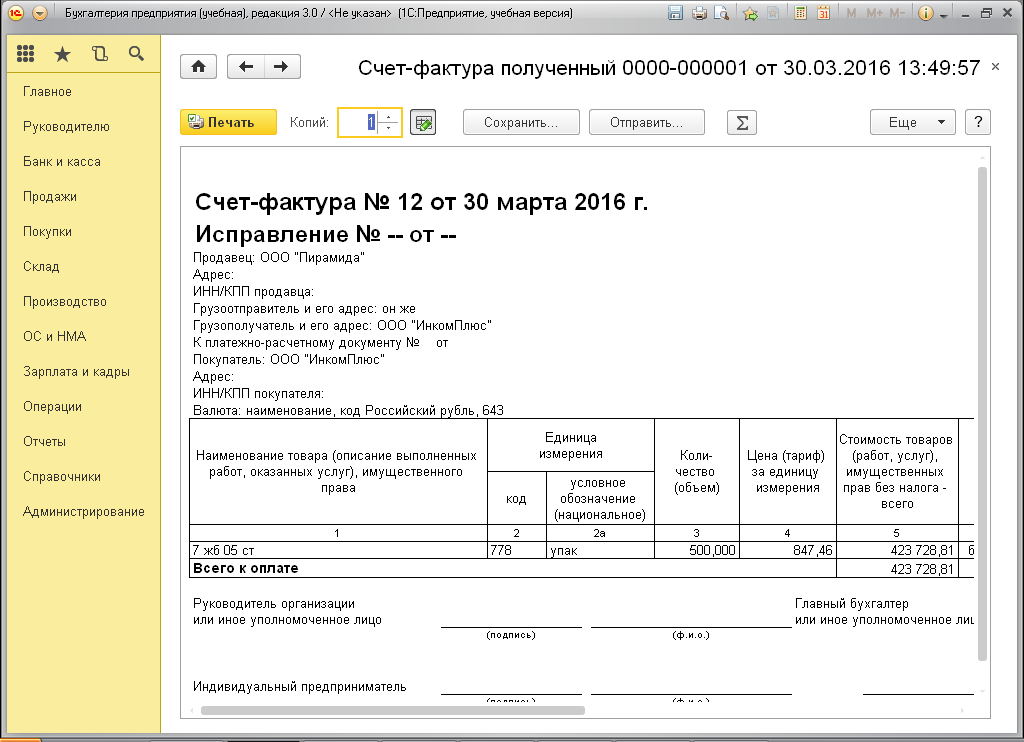

Как провести счет-фактуру в 1С.

Давайте посмотрим, как сделать счет-фактуру в 1С 8.3.

Счет-фактура на реализацию в 1С8.3.

Прежде, чем выписать счет-фактуру на реализацию, создаем непосредственно документ реализации.

Для этого в разделе «Покупки и продажи» выбираем раздел «Покупки и продажи»

Переходим в подраздел «Реализация (акты, накладные)»

Открываем список документов «Реализация товаров и услуг». В нем при помощи кнопки «Создать» вводим новый документ.

Заполняем все поля открытого документа.

- Вид операции – «Продажа, комиссия»

- Поле «Организация» заполняется автоматически.

- «Контрагента» (покупателя) выбираем либо из справочника «Покупатели», либо вводим нового, если его еще нет в базе.

- Записываем номер договора. В данном случае видом договора будет договор с покупателем.

- Далее выбираем «Склад», с которого отгружаем товар.

- Затем идет поле «зачет аванса». По умолчанию в программе стоит значение «автоматически». Я советую его оставить, т.к. при такой настройке программа будет автоматически анализировать наличие аванса по данному покупателю, что, несомненно, более удобно для учета.

- Если Вы откроете ссылку, расположенную чуть ниже, то в ней можно отрегулировать тип цен и НДС. Точнее способ его включения в цену — « в сумме» или «сверху».

- И, наконец, заполняем табличную часть.

- Заполненный документ сохраняем, проводим кнопкой «провести»

Нажимаем ее, и документ формируется сам. Проверяем его. По умолчанию формируется счет-фактура на реализацию, т.к. документом-основанием является «реализация товаров, услуг…», ставим дату и проводим документ.

Проверить правильность отражения операции на счетах бухгалтерского учета можно через документ «Реализация товаров, услуг…». В верхней панели документа нажимаем кнопку «ДтКт»

Смотрим проводки…Проводка Дт 90.02.1 Кт 41.01 отражает списание товаров по себестоимости.

Дт 62.01 Кт 90.01.1 – это реализация товаров по продажной стоимости, включая НДС.

Дт 90.03 Кт 68.02 – начисленная сумма НДС. Эта проводка формируется при выставлении счета-фактуры.

Таким образом мы сформировали счет-фактуру на реализацию в 1С 8.3.

Матасова Татьяна Валерьевна

эксперт по вопросам налогового и бухгалтерского учета

Создать и посмотреть счета-фактуры | СБИС Помощь

Создать и посмотреть счета-фактурыВ СБИС все счета-фактуры можно разделить на два вида:

- фактуры, которые СБИС создает автоматически. Например, для поступлений и реализаций. Они нужны, чтобы зарегистрировать дату и номер счета-фактуры, если они не такие же, как в первичном документе. Также это фактуры на аванс, которые формируются в конце отчетного периода в документе «Расчет НДС»;

- самостоятельные счета-фактуры, которые вы создаете вручную. Например, счет-фактура на аванс по просьбе покупателя или входящий счет-фактура на аванс от поставщика.

В СБИС предусмотрено два режима начисления НДС с авансов от покупателей: по каждому авансу и на остаток аванса. Более правильным с точки зрения законодательства является первый вариант, поэтому он установлен по умолчанию.

Расскажем, как создать документ вручную и где посмотреть входящие и исходящие счета фактуры.

Создать счет-фактуру

Посмотреть счет-фактуру

Рассмотрим, как создать счет-фактуру на примере фактуры на аванс по просьбе покупателя.

- Перейдите в раздел «Учет/Налоги» на вкладку «НДС».

- Откройте «Исх. фактуры».

- Нажмите «+Документ» и выберите «Фактура на аванс».

- Укажите покупателя и выберите входящий платеж — все поля будут заполнены автоматически.

В счет-фактуре строка «К платежно-расчетному документу» будет заполняться автоматически только в случае предоплаты. Если оплата была после отгрузки, эту строку можно не заполнять.

- Нажмите «Провести» — будут сформированы проводки по начислению НДС с аванса и запись в регистр НДС.

В СБИС можно посмотреть счета-фактуры двумя способами: в разделе «Учет/Налоги» или прямо из документа.

В разделе «Учет/Налоги»

Перейдите на вкладку «НДС». Выберите «Вх. фактуры» или «Исх. фактуры» и откройте документ.

Обратите внимание, в этот раздел попадают только счета-фактуры. Универсальные передаточные документы (УПД) здесь не отображаются. В настройках учетной политики вы можете выбрать, какую форму печатных документов формировать в реализации: счет-фактуру или УПД. В розничной торговле счет-фактура на реализованные товары не формируется, так как продавец выдает покупателю чек. В СБИС запись в книгу продаж будет сделана автоматически на основании документа «Реализации розницы».

Из документа

Откройте поступление и реализацию. На панели НДС нажмите «Фактура дд.мм.». Вы можете изменить номер и дату счет-фактуры.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Что такое счет-фактура? Для чего это используется?

5 мин. Читать

- Концентратор

- Выставление счетов

- Что такое счет-фактура?

Счет-фактура — это документ, в котором перечислены продукты и услуги, которые предприятие предоставляет клиенту, и устанавливается обязательство со стороны клиента оплатить предприятию эти продукты и услуги.

Выставление счетов имеет решающее значение для малого бизнеса, потому что счета — это бизнес-документы, которые позволяют компаниям получать оплату за свои услуги.

Популярный способ начать работу со счетами — использовать шаблоны счетов. Шаблоны счетов экономят ваше время, так что вам не нужно повторно вводить одну и ту же информацию каждый раз, когда вы выставляете счет. Если вы хотите стать немного более продвинутым, FreshBooks также делает программное обеспечение для выставления счетов, которое до смешного просто в использовании.

Счета-фактуры служат важной цели как для бизнеса, отправляющего счет, так и для клиента, который его получает. Для малых предприятий счет-фактура помогает ускорить процесс оплаты, уведомляя клиентов о предстоящем платеже.Для клиентов счета-фактуры обеспечивают организованный учет расходов с подробными деталями и могут помочь в ведении учета.

Эти темы помогут вам понять, что такое счет-фактура, чтобы вы могли создавать счета-фактуры для малого бизнеса. :

Что такое счет-фактура?

Для чего используется счет-фактура?

Что такое идентификатор счета?

Как присвоить номера счетов

Как выглядит счет-фактура?

Что такое «счет-фактура»?

Термин «счет-фактура» определяется в Оксфордском словаре английского языка как «список отправленных товаров или предоставленных услуг с указанием суммы, причитающейся за них; чек.”

Счета — это основа бухгалтерской системы малого бизнеса. В счете-фактуре вашему клиенту будет указано, сколько он вам должен, когда должен быть произведен платеж и какие услуги вы предоставили.

Для чего используется счет-фактура?

Счета-фактуры используются как исходный документ для бухгалтерского учета. Счета-фактуры полезны для регистрации всех торговых операций, которые компания совершает со своими клиентами. Счета используются предприятиями для различных целей, в том числе:

- Для запроса своевременной оплаты от клиентов

- Для отслеживания продаж

- Для отслеживания запасов для предприятий, продающих продукты

- Для прогнозирования будущих продаж с использованием исторических данных

- Для регистрации доходов от бизнеса для налоговой отчетности

Что такое счет-фактура Я БЫ?

Идентификатор счета-фактуры, также называемый номером счета-фактуры, представляет собой уникальный номер, который присваивается каждому счету-фактуре, генерируемому бизнесом.Номер счета-фактуры является важным элементом счета-фактуры, потому что он позволяет бизнесу легко идентифицировать и ссылаться на отдельные транзакции с клиентами.

Идентификатор счета-фактуры может включать как цифры, так и буквы. Хотя счета-фактуры не обязательно нумеровать последовательно, вам необходимо создать единую систему идентификаторов счетов и убедиться, что вы не назначаете номер счета более одного раза.

Как присвоить номера счетов

Существуют разные подходы, которые компании могут использовать для присвоения номеров счетов-фактур.Вот несколько распространенных подходов к присвоению номеров счетов:

ПОСЛЕДОВАТЕЛЬНЫЙ

Это самый простой способ присвоения номеров счетов-фактур, который используется по умолчанию в большинстве облачных программ для выставления счетов. Чтобы назначить последовательные номера счетов-фактур, вы должны начать с любого номера (обычно 1) и присвоить каждому продолжающемуся счету следующий номер в последовательности. Например:

Счет-фактура № 001

Счет-фактура № 002

Счет-фактура № 003

Последовательные номера счетов позволяют легко поддерживать единообразие и гарантировать, что вы никогда не назначите повторяющиеся идентификаторы счетов.

ХРОНОЛОГИЧЕСКИЙ

Чтобы присвоить номера счетов хронологическим методом, вы отсортируете все счета по дате их создания. Таким образом, первая серия чисел в идентификаторе всегда будет относиться к дате. После даты номер вашего счета также будет включать уникальные номера, присвоенные этому счету. Вы можете использовать любой формат даты для хронологических номеров счетов. Например, если счет создан 30 сентября 2018 г. и его уникальный номер — 0022, вы можете присвоить этот номер счету: 2018-09-30-0022.

ПО ИДЕНТИФИКАТОРУ ЗАКАЗЧИКА

Некоторые компании назначают уникальные идентификаторы клиентов каждому из своих клиентов, и вы можете использовать идентификатор клиента для присвоения номеров счетов-фактур. Процесс присвоения номеров счетов по идентификатору клиента аналогичен процессу хронологической нумерации. Идентификатор счета-фактуры начинается с идентификатора клиента, а затем следует уникальный номер. Например, если вы назначили своему клиенту идентификационный номер клиента 490, а уникальный номер, который вы используете, — 004, вы можете использовать подход идентификатора клиента, чтобы назначить номер счета 490-004.

ПО ID ПРОЕКТА

Если ваша компания работает над несколькими проектами одновременно и вы выставляете счета клиентам по проектам, вы можете назначить номера счетов по идентификатору проекта. Этот метод распространен в строительной отрасли. Чтобы назначить номера счетов по идентификатору проекта, первая часть вашего номера счета будет относиться к идентификатору проекта, а вторая часть будет порядковым номером, чтобы различать разные счета, выставленные для этого конкретного проекта. Например, если вы создавали счет-фактуру для своего проекта 6221, вы могли бы присвоить свой первый номер счета-фактуры для проекта как 6221-001.

Как выглядит счет-фактура?

Профессиональный счет-фактура будет выглядеть чистым, читаемым и простым, но при этом будет содержать все подробности о предоставляемых услугах и оплате, требуемой клиентом. Профессиональный счет всегда должен включать:

- Контактная информация вашей компании

- Контактная информация вашего клиента

- Идентификатор счета или номер счета

- Условия и сроки оплаты

- Подробный перечень оказанных услуг

- Сумма к оплате

Ищете советы по дизайну, которые помогут создать привлекательный счет-фактуру профессионального вида? Ознакомьтесь с этим руководством для малого бизнеса о том, как оформлять счета-фактуры.

Как выставить счет клиентам?

Чтобы выставлять счета своим клиентам, вы должны создать и отправить счет, как только вы закончите работу над проектом. Таким образом, детали работы будут свежи в вашей памяти, и вы получите оплату как можно быстрее. Убедитесь, что ваш счет включает в себя все данные, которые ваши клиенты должны будут оплатить вам, включая название вашей компании, срок оплаты счета и общую сумму к оплате.

Нужна дополнительная помощь? Вот полное руководство о том, как выставить счет, чтобы получить оплату быстрее.

СТАТЬИ ПО ТЕМЕ

Какова цель счета-фактуры?

4 мин. Читать

- Концентратор

- Выставление счетов

- Какова цель счета-фактуры? | Советы по выставлению счетов для малого бизнеса

Основная цель счета-фактуры — предоставить предприятию и его клиенту запись о продаже. Счет-фактура служит важной цели в бухгалтерском учете малого бизнеса: счета-фактуры демонстрируют обязательство клиента оплатить вам ваши услуги.Счет-фактура предлагает письменное подтверждение платежного соглашения между вашим предприятием и его клиентом. Счета устанавливают условия оплаты и позволяют быстрее получать оплату за свои услуги.

Чтобы узнать, как создавать счета и получать оплату быстрее, ознакомьтесь с этим пошаговым руководством по выставлению счетов для малых предприятий.

Эти темы помогут вам лучше понять цель счета-фактуры для бухгалтерского учета малого бизнеса:

Какова цель счета-фактуры?

Для чего используется счет-фактура?

Зачем вам счет?

В чем разница между счетом-фактурой и заказом на поставку?

Какова цель счета-фактуры?

Самая основная цель счета-фактуры — предложить запись о продаже, чтобы бизнес мог получать оплату от своих клиентов.Но счета служат другим важным целям, некоторые из которых могут быть не сразу очевидны. Счета-фактуры служат для следующих основных целей:

1. Бухгалтерский учет

В счетах фиксируются все ваши продажи, поэтому они полезны для бухгалтерского учета. Счета содержат документацию о финансовой истории вашего бизнеса. Они отслеживают весь доход, поступающий в ваш бизнес от продаж, и могут помочь вам измерить вашу прибыль и денежный поток.

2. Налоговая отчетность

В ваших счетах-фактурах есть документация, которая помогает ежегодно подтверждать информацию, указанную вами в налоговых декларациях.IRS рекомендует, чтобы все владельцы малого бизнеса вели ежедневные записи, обобщающие свои бизнес-операции, включая счета-фактуры. Посетите их веб-сайт для получения дополнительных сведений о рекомендациях по ведению учета, предоставленных IRS.

3. Правовая защита

Счета-фактуры помогают защитить малый бизнес от ложных судебных исков, поскольку в счетах-фактурах содержится подробная информация об услугах, которые вы предоставляете своим клиентам, и о сроках завершения работы. Счет-фактура также содержит запись о сумме, которую клиент согласился заплатить вам за ваши услуги, а подписанные счета-фактуры могут служить юридически обязательными соглашениями.

4. Маркетинг

Записи ваших счетов-фактур могут помочь вам разработать стратегии маркетинга вашего бизнеса. Вы можете анализировать свои счета-фактуры, чтобы определить часы пик, когда ваши услуги наиболее востребованы, самые популярные и наименее популярные услуги, которые вы предлагаете, и другие тенденции в вашем бизнесе. Определив эти тенденции, вы сможете разрабатывать умные маркетинговые стратегии на основе данных для развития своего бизнеса.

5. Инвентарь для отслеживания

Если в вашем бизнесе есть запасы, счета-фактуры могут помочь вам отследить, сколько у вас запасов, и спрогнозировать, сколько вам понадобится в будущем, на основе прошлых продаж.Существует программное обеспечение, которое вы можете использовать для автоматического отслеживания запасов на основе ваших счетов, или вы можете разработать собственную систему отслеживания вручную.

Для чего используется счет-фактура?

Счет-фактура используется для заключения договора купли-продажи между предприятием и клиентом. Для малых предприятий счета используются для своевременной оплаты услуг, которые они предоставляют, путем предоставления клиентам документа, в котором указывается сумма задолженности, условия оплаты, срок оплаты и подробный перечень оказанных услуг.

Счета-фактурыProfessional помогают предприятиям быстрее получать оплату за свои услуги.

Зачем вам счет?

Компаниям необходимо выставлять счета, чтобы гарантировать оплату со стороны своих клиентов. Счета-фактуры служат юридически обязательными соглашениями между компанией и ее клиентами, поскольку они предоставляют документацию об оказанных услугах и причитающихся платежах.

Счета-фактуры также помогают предприятиям отслеживать свои продажи и управлять своими финансами. Счета-фактуры предоставляют ценные данные о том, как ваши продажи меняются с течением времени, и могут помочь вам составить точные бизнес-прогнозы.Счета-фактуры также могут помочь вам определить среднее время, необходимое вам для получения оплаты от ваших клиентов, что может помочь вам управлять своим денежным потоком.

В чем разница между счетом-фактурой и заказом на покупку?

Счет-фактура — это документ, который компания отправляет своим клиентам для запроса оплаты за оказанные услуги. Владельцы бизнеса обычно создают счета-фактуры после завершения проекта, чтобы предоставить запись о работе и запросить оплату.

Заказ на покупку отличается от счета-фактуры: заказ на покупку — это документ, используемый покупателем для запроса товаров или услуг у компании.Заказы на покупку создаются до выставления счета-фактуры и определяют условия будущей продажи.

СТАТЬИ ПО ТЕМЕ

Что такое счет-фактура? Назначение, виды, элементы и советы

Счет-фактура — это документ, который продавец выставляет покупателю для получения оплаты. В нее входит стоимость приобретенных товаров или оказанных покупателю услуг. Счета-фактуры также могут служить в качестве юридических записей, если они содержат имена продавца и клиента, описание и цену товаров или услуг, а также условия оплаты.

Эволюция счетов-фактур

Каменные накладные

Счета-фактуры и записи транзакций были сделаны еще в 5000 году до нашей эры в Месопотамии. Торговцы вырезали детали операций на глиняных или каменных табличках, используя самую раннюю форму математики.

Рукописные счета

Выставление счетов позже превратилось в счета-фактуры, написанные от руки на коже животных, пергаменте или бумаге.Эти счета-фактуры содержали большинство элементов современного счета-фактуры и использовали подписи или печати.

Электронные счета

Изобретение компьютеров привело к следующему значительному изменению в выставлении счетов. Эта революция была вызвана желанием сократить традиционные затраты и рабочую силу. С электронными счетами выставление счетов стало дешевле, проще и быстрее.

Онлайн-счета

Появление Интернета привело к появлению более совершенных, безопасных и экологически чистых способов общения с клиентами.Счета-фактуры онлайн являются безбумажными, поскольку счета-фактуры отправляются по электронной почте, а платежи производятся онлайн.

Мобильные счета

Выставление счетов в современном мире стало мобильным. Специализированные компании SaaS (программное обеспечение как услуга) обеспечивают автоматическое, безопасное и мгновенное выставление счетов, так что вы можете выставлять счета на ходу.

Функции счетов-фактур

Компаниям необходимо выставлять счета, чтобы требовать оплаты.Счет-фактура — это юридически обязывающее соглашение, демонстрирующее согласие обеих сторон с заявленной ценой и условиями оплаты. Однако есть и другие преимущества использования счетов-фактур.

Ведение записей

Самым важным преимуществом счета-фактуры является возможность вести юридический учет продажи. Это позволяет узнать, когда товар был продан, кто его купил и кто продал.

Отслеживание платежей

Счет-фактура — бесценный инструмент бухгалтерского учета.Это помогает как продавцу, так и покупателю отслеживать свои платежи и суммы задолженности.

Правовая защита

Правильный счет-фактура является юридическим доказательством договоренности между покупателем и продавцом по установленной цене. Он защищает продавца от мошеннических исков.

Простая подача налоговой декларации

Регистрация и ведение всех счетов-фактур продаж помогает компании отчитываться о своих доходах и обеспечивать уплату надлежащей суммы налогов.

Бизнес-аналитика

Анализ счетов-фактур может помочь компаниям собрать информацию о покупательских моделях своих клиентов и выявить тенденции, популярные продукты, пиковые периоды покупок и многое другое. Это помогает разрабатывать эффективные маркетинговые стратегии.

Есть несколько различных типов счетов-фактур

Счет-проформа — это документ, подтверждающий обязательство продавца поставить товары и услуги покупателю по согласованной цене.

Коммерческий счет-фактура — это документ, используемый для таможенного декларирования при продаже товаров, экспортируемых через международные границы.

Кредит-нота — это документ, выдаваемый покупателю в случае возврата товара из-за повреждения или ошибки.

Счет-фактура отправляется клиенту для оплаты почасовой оплаты за выполненную работу или оказанные услуги.

Счет-фактура отправляется клиенту, если он вносит предоплату за продукт или услугу. Затем эта сумма вычитается из окончательного платежа заказчика при доставке или завершении работы.

Периодические счета-фактуры создаются и отправляются клиентам через регулярные промежутки времени для повторения транзакций, таких как плата за подписку.

Элементы накладной

Хороший, юридически обоснованный счет-фактура должен содержать всю информацию, которая потребуется клиенту для осуществления платежей, и давать возможность ответить на любые вопросы.Давайте взглянем на различные элементы счета-фактуры:

3

Дата оказания услуги5

Контактное лицо и название организации / продавца6

Имя и контактные данные покупателя8

Строка с подробным описанием каждого продукта или услуги9

Стоимость единицы продукции11

Общая сумма задолженности в валюте

×

Слово «СЧЕТ-ФАКТУРА»

Слово «Счет-фактура» и логотип компании должны быть видны в документе, чтобы их можно было легко идентифицировать.2×

Номер счета-фактуры

Каждый счет-фактура должен иметь уникальный идентификатор, например номер счета-фактуры, номер заказа на покупку или ссылочный номер, чтобы отличать его от остальных счетов-фактур продавца. 3×

Дата оказания услуги

Запись даты оказания услуги или даты продажи может помочь упростить каталогизацию. 4×

Дата отправки счета

Дата отправки счета должна быть включена, чтобы платежи производились вовремя.5×

Контактное лицо и название организации / продавца

В счете-фактуре должно быть четко указано имя продавца и контактная информация, чтобы клиент мог связаться с вами по любым вопросам. 6×

Имя и контактные данные покупателя

Контактная информация клиента также должна быть указана для обеспечения законности документа. 7×

Условия использования

Все условия и положения компании, включая сроки и штрафы за неуплату или частичную оплату, должны быть четко указаны в счете.8×

Строка с подробным описанием каждого продукта или услуги.

Счет-фактура должен описывать каждый продукт или тип оказанной услуги. 9×

Стоимость единицы продукта

Должна быть включена стоимость каждой отдельной позиции или услуги. 10×

Ставки налога

Необходимо включить налогооблагаемую сумму продуктов или услуг.11×

Общая сумма задолженности в валюте

Общая сумма, подлежащая оплате, должна быть четко указана в счете. 12×

Персонализированная записка

Счета-фактуры можно персонализировать, добавив индивидуализированную благодарственную записку.Слово «Счет-фактура» и логотип компании должны быть на видном месте в документе, чтобы их можно было легко идентифицировать.

Каждый счет-фактура должен иметь уникальный идентификатор, например номер счета-фактуры, номер заказа на поставку или ссылочный номер, чтобы отличать его от остальных счетов-фактур продавца.

3

Дата оказания услугиЗапись даты оказания услуги или даты продажи может помочь упростить каталогизацию.

Необходимо указать дату отправки счета, чтобы платежи производились вовремя.

5

Контактное лицо и название организации / продавцаВ счете-фактуре должно быть четко указано имя продавца и контактная информация, чтобы клиент мог связаться с вами по любым вопросам.

6

Имя и контактные данные покупателяКонтактная информация клиента также должна быть указана для обеспечения законности документа.

Все условия компании, включая сроки и штрафы за неуплату или частичную оплату, должны быть четко указаны в счете.

8

Строка с подробным описанием каждого продукта или услугиВ счете-фактуре должен быть описан каждый продукт или тип оказанной услуги.

9

Стоимость единицы продукцииСтоимость каждого отдельного товара или услуги должна быть включена.

Необходимо включить налогооблагаемую сумму продуктов или услуг.

11

Общая сумма задолженности в валютеОбщая сумма к оплате должна быть четко указана в счете.

Счета-фактуры можно персонализировать, добавив индивидуализированные благодарственные письма.

Советы по выставлению счетов

Вот несколько советов, которые помогут вам максимально эффективно использовать ваши счета и обеспечить своевременную оплату:

Стимулирование своевременной или досрочной оплаты счетов

Сделайте процесс выставления счетов и оплаты более удобным для клиентов

Использовать периодическое выставление счетов, если применимо

Обсудить и установить условия платежа в письменной форме

Получите предоплату

Автоматическое выставление счетов

Работа над установлением более тесных отношений с клиентами

Приостановить работу или остановить проекты, если клиент не заплатит вовремя

Хотите узнать больше о том, как убедить клиента оплатить счет вовремя? У Forbes есть для вас несколько рекомендаций.

Современное программное обеспечение для выставления счетов

Современные программные продукты для выставления счетов от компаний SaaS позволяют автоматизировать, ускорять и управлять процессом выставления счетов, чтобы своевременно получать оплату.

Что можно делать с помощью программы для выставления счетов:

Создание индивидуальных счетов-фактур

Наслаждайтесь полной свободой оформления счетов. Выберите готовый шаблон из галереи и адаптируйте его, чтобы вы могли построить свой бренд так, как хотите.

Автоматизируйте рабочие процессы

Устройтесь поудобнее и позвольте вашему программному обеспечению позаботиться о ваших счетах, автоматизируя утомительные повторяющиеся задачи от рабочих процессов выставления счетов до напоминаний об оплате.

Делайте платежи легко и безопасно

Программа для выставления счетовгарантирует абсолютную безопасность платежей в соответствии с PCI DSS. Вы даже можете автоматически собирать платежи на регулярной основе.

Улучшение отношений с клиентами

Программа для выставления счетовпомогает вашим отношениям с клиентами выйти на новый уровень.Хорошее программное обеспечение для выставления счетов включает поддержку CRM и клиентский портал, где клиенты могут отслеживать свои транзакции или совершать платежи в Интернете.

Преимущества использования программного обеспечения для выставления счетов

Программное обеспечениеInvoice помогает оптимизировать бухгалтерские и финансовые процессы за счет автоматизации важных задач. Таким образом вы сможете:

Сократите расходы за счет сокращения персонала в отделе выставления счетов и выставления счетов

Экономия времени на отслеживании и поиске просроченных платежей

Увеличьте свой денежный поток за счет более быстрой оплаты счетов

Сокращение мошенничества и повышение безопасности

Улучшите отношения с клиентами, предложив более быстрое устранение ошибок

Узнайте, как лучше всего использовать программное обеспечение для выставления счетов в своей сфере деятельности

Хороший счет — это не просто товарный чек, а юридический документ, защищающий ваш бизнес от ошибок и рисков.Правильные инструменты выставления счетов могут помочь вам упростить процесс выставления счетов, улучшить ваш денежный поток и даже упростить бухгалтерский учет. Мобильная система выставления счетов SaaS — это простое современное обновление для любого бизнеса, который застрял в эпоху выставления счетов-фактур.

Что такое счет-фактура? Как мне выставить счет?

Содержание

Введение

Введение в счета для малого бизнеса

Если вы владеете бизнесом, который сосредоточен на клиентах или услугах, выставление счетов — огромная часть игры.Счет-фактура — это документ, который вы отправляете клиентам и клиентам с подробным описанием того, что вы предоставили, и того, как они могут заплатить вам за эти товары или услуги. Это руководство проведет вас через все тонкости выставления счетов для малого бизнеса — от шаблонов счетов и рабочего процесса до работы с просроченными клиентами. Вы получите советы и рекомендации, которые помогут вам автоматизировать процесс выставления счетов, сделав процесс работы легким для вас и ваших клиентов.

FAQ

5 Часто задаваемые вопросы о счетах

1.Что такое счет-фактура?

Счет-фактура — это подробный список, в котором записываются продукты или услуги, которые вы предоставили своим клиентам, общая сумма к оплате и способ, которым они могут заплатить вам за эти товары или услуги. Вы можете отправлять электронные или бумажные счета. Счета могут быть оплачены одним платежом или частями. Вы даже можете запланировать несколько платежей в одном счете. Если вы используете Square Invoices, вы можете фильтровать и просматривать счета на своей панели Square Dashboard онлайн или в приложении Square Point of Sale.

Подробнее об основах выставления счетов

2. Как создать счет?

УSquare есть готовый, профессионально оформленный шаблон счета-фактуры, который включает всю необходимую информацию для выставления счетов. Square Invoices позволяет создавать, отправлять и управлять счетами и платежами прямо из Square Dashboard. Узнайте больше о том, как создать счет.

3. Как отправить счет?

Вы можете отправлять электронные счета-фактуры прямо в почтовые ящики клиентов через квадратные счета-фактуры.

4. Как вы управляете счетами?

Самый простой способ управлять счетами и отслеживать их — это онлайн-система выставления счетов. Программное обеспечение для выставления счетов позволяет быстро и легко отправлять профессиональные счета прямо со своего настольного компьютера или мобильного устройства. Клиенты могут платить одним щелчком мыши, а вы можете отслеживать, кто заплатил, а кто опаздывал, на одной централизованной панели управления. Традиционно ручные задачи, такие как ведение бухгалтерского учета и нумерация счетов, выполняются на серверной стороне, поэтому легко следить за своим денежным потоком.Узнайте больше об управлении счетами.

5. Как выбрать лучшую систему выставления счетов?

Ваше программное обеспечение для выставления счетов должно упростить быструю отправку и отслеживание счетов. Выберите систему, которая упрощает создание и рассылку счетов вашим клиентам, а также простой сбор платежей.

Начните работу с квадратными счетами-фактурами.

Счета всегда можно отправлять и отслеживать бесплатно. Платите по одной низкой ставке за счет, когда клиенты производят оплату кредитной или дебетовой картой онлайн.

Глубокое погружение

Что такое счет-фактура?

Во-первых, основы.Счет-фактура — это запись о товарах или услугах, которые вы предоставляете своим клиентам и покупателям, а также способ, с помощью которого они могут оплатить вам эти товары или услуги. Если вы подрядчик, который ремонтировал крышу, визажист, оформлявший фотосессию, или предприниматель, который только начал консалтинговый бизнес, скорее всего, вам нужно отправить счет.

Почему важно выставлять счет

Хорошее знание всех вопросов, связанных с выставлением счетов, имеет первостепенное значение для успеха вашего бизнеса. Если вы отложите дело на второй план или у вас будет беспорядочный процесс выставления счетов, это может послужить сигналом о том, что вы непрофессиональны.Особенно, когда вы имеете дело с дорогостоящими проектами (скажем, если вы организатор мероприятий или подрядчик), это не совсем хорошо для вашего бренда или для привлечения постоянных клиентов.

Надлежащий процесс выставления счетов и рабочий процесс также имеют решающее значение для управления бухгалтерским учетом. Если вы позволяете счетам накапливаться или этот процесс сбивает ваших клиентов с толку, скорее всего, на их расчет уйдет слишком много времени. Это плохая новость, когда дело касается управления денежными потоками, и большая проблема, когда дело касается бухгалтерского учета.Выставление счетов также чрезвычайно важно по налоговым причинам. Когда вы владеете собственным бизнесом, вам необходимо вести тщательный учет всех поступлений и выплат, включая копии всех счетов-фактур.

Так что, если вы только начинаете (или если вы уже зарекомендовали себя и не можете быть в курсе дел), вам следует потратить некоторое время на то, чтобы научиться выставлять счета профессионально и эффективно. Ваша прибыль (и ваш бухгалтер) будут вам благодарны.

Виды счетов

В зависимости от вашего бизнеса или услуг, которые вы предоставляете, существуют разные типы счетов, которые могут иметь смысл.Вот несколько распространенных форм счетов-фактур:

- Предложение (или ставка) : Если вы выполняете большую работу, вы можете создать предложение или ставку на эту работу. В нем должно быть подробно указано, сколько вы ожидаете от услуг, когда все сказано и сделано. Обязательно дайте понять всем, что это смета за работу, а не окончательная сумма.

- Промежуточные (или текущие) счета-фактуры : Возможно, имеет смысл выставлять промежуточные счета-фактуры, которые позволяют клиентам оплачивать отдельные работы за один раз, а не единовременно, когда все будет выполнено.Промежуточные счета должны сопровождаться одним окончательным счетом-фактурой с подробным описанием всей работы (и того, за что была произведена оплата).

- Счета-фактуры расписания : Этот тип счета-фактуры приходит, если у вас есть бизнес, где вы взимаете с клиентов плату за время, которое они используют ваши услуги. Эти счета обычно используются консультантами, психотерапевтами, юристами и другими профессионалами, чьи услуги более интеллектуальны. К другим случаям относятся случаи, когда объект арендуется на определенное время, например автомобили и строительное оборудование.

- Счета-проформы : Это предварительный счет-фактура, направляемый покупателям до завершения отгрузки, доставки или выполнения работ. Эти счета-фактуры используются для создания продаж, а не для подтверждения продажи. Это обязательство в отношении предстоящих товаров и услуг и не может использоваться для целей бухгалтерского учета. Вместо этого предварительный счет-фактура используется больше как коммерческое предложение.

- Периодические счета-фактуры : Если у вас есть компания, которая выполняет регулярную повторяющуюся работу для клиентов (скажем, если вы домработница или выгуливаете собак), вы можете отправлять повторяющиеся счета через регулярные (согласованные) интервалы. (например, еженедельно или ежемесячно).

Регулярные платежи легко настроить с помощью Square Invoices и упростить выставление счетов, гарантируя, что вам будут платить каждый месяц, неделю, день или даже год.

- Окончательные счета : Окончательный счет содержит подробные сведения обо всех услугах, предоставленных для конкретной работы или проекта. Если в течение всего проекта выставлялись промежуточные счета-фактуры, в окончательном счете-фактуре должны быть указаны они, а также окончательная неоплаченная сумма. Мы рассмотрим все, что вы должны включить в окончательный счет, в следующем разделе.

- Просроченные счета : Если клиент не оплатил счет, вам может потребоваться отправить еще один счет на оплату любых расходов, связанных с просрочкой оплаты счетов (которые ранее были подробно описаны в ваших условиях).

Счет-фактура стала проще для вас и ваших клиентов.