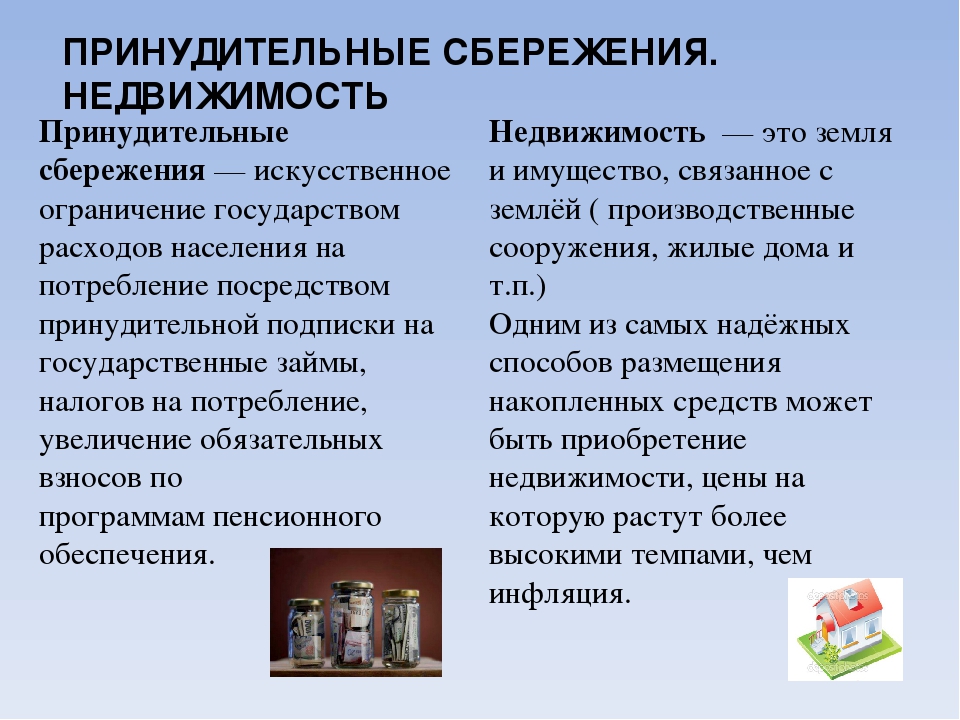

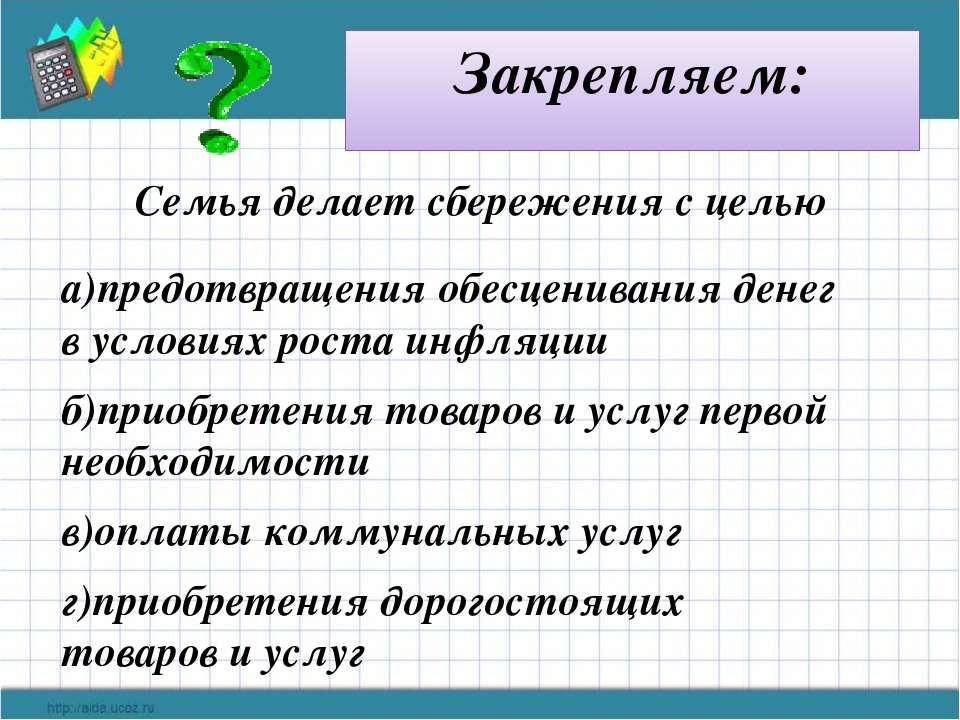

Почему важно иметь денежные накопления

Многие сегодня задаются вопросом: как накопить деньги? Далеко не все способны себя некоторым образом ущемлять и отказываться от всех доступных благ. При этом экономия – это часто единственный путь добиться успеха в жизни. Многие «богатые и знаменитые» занимались накопительством на старте своего успеха. Стратегия работает. Это абсолютно нормально, когда ставишь себе цели и достигаешь их. С наиболее эффективными способами экономии можно ознакомиться в интернете.

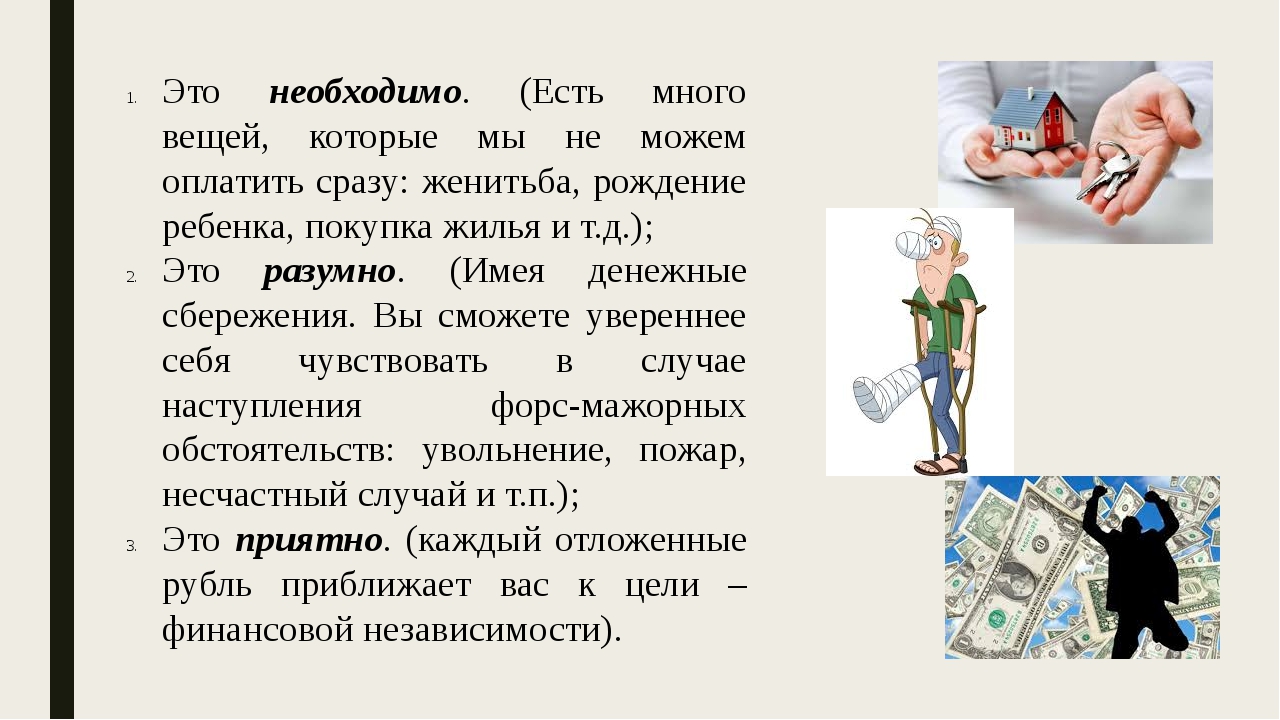

Иметь личные накопления просто необходимо. Прежде всего, это связано с тем, что жизнь непредсказуема. Может произойти всё что угодно. Нужно быть готовым к различным форс-мажорам не только морально, но и материально. Иногда средства нужны в оптимально короткий срок. Не каждый готов поделиться своими сбережениями. Кроме того, это нормально копить на серьёзные покупки. Купить автомобиль или квартиру с одной заработной платы могут себе позволить лишь единицы. Большинству они достаются в результате грамотного использования собственного дохода.

Чтобы начать собственный бизнес или выступить в роли инвестора, накопления также необходимы. Мало кому внушительная сума достаётся просто так, в качестве подарка. Чтобы позволять себе больше в перспективе, можно и потерпеть.

Кроме того, многие потребности банально надуманы человеком. Люди в большей массе потребляют товары и услуги, без которых они вполне могли бы обойтись. Достойной альтернативы немало. Экономия помогает человеку расставить приоритеты и действительно понять, что ему нужно. Правильно говорят: совершенно неважно, сколько человек зарабатывает, главное, насколько грамотно он умеет распоряжаться имеющимися средствами.

Накопления – это своего рода «подушка безопасности». Имея таковые, человек чувствует себя более уверенно и свободно. Он знает, что может справиться с разными ситуациями. Если не копить деньги, то в дальнейшем потребности начнут активно расти. Будет сложнее остановить и дисциплинировать себя. Каждый человек в определённый момент может остаться без работы или стабильного дохода.

18 +

На правах рекламы

Три главные функции денег – портал Вашифинансы.рф

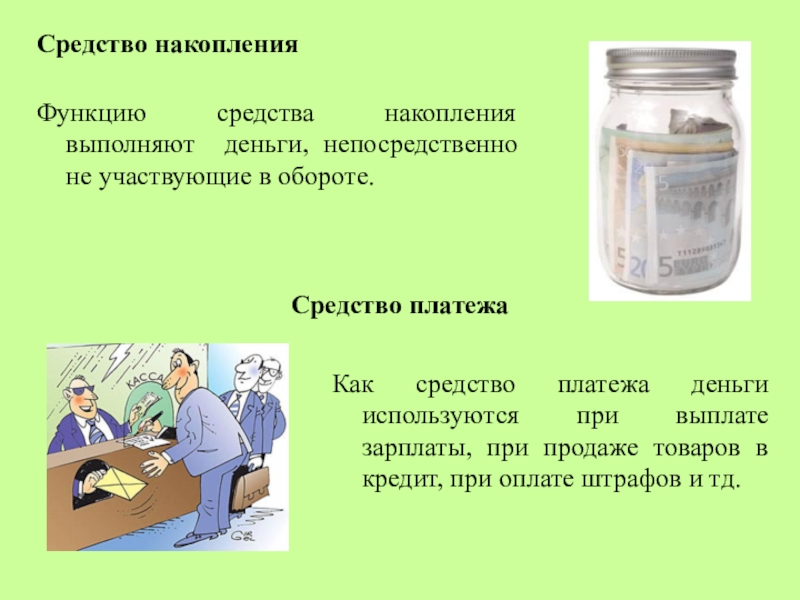

Что такое деньги? Казалось бы, все знают ответ. Однако, можете ли вы дать однозначное и короткое определение этого явления? Самый верный способ понять, что человечество на самом деле вкладывает в понятие «деньги», – это описать их функции: деньги определяют меру стоимости вещей, являются средством платежа и одним из средств накопления.

Согласно Гражданскому кодексу, «рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации». Какие же функции выполняют деньги и что это значит?

Мера стоимости

Цены, выраженные в деньгах, позволяют нам сравнить: насколько одни товары дороже других, сколько мы можем позволить себе на те деньги, которые зарабатываем и накопили.

Если бы одни цены были обозначены, скажем, в баночках зеленого горошка, другие – в соболиных шкурках, а третьи – в яблоках, как бы мы вообще могли бы что-то оценивать?

Средство платежа

Рубль – универсальная денежная единица. Куда бы мы ни пришли в России, везде с его помощью можно расплатиться. При этом в современном мире деньги могут быть не только наличными, но и безналичными. Простейший пример последних – банковская карта. С ее помощью можно заплатить за нужный товар или услугу не только в России, но и по всему миру – рубль уже давно свободно-конвертируемая валюта.

Средство накопления

Есть крупные покупки, которые невозможно сделать на одну зарплату – например, автомобиль или жилье. Есть ситуации, когда зарабатываешь сейчас, а тратить придется потом. Один из смыслов денег – чтобы они не теряли со временем своей покупательной способности. Или хотя бы теряли не слишком быстро. С последней функцией сложнее всего. Мы живем в мире необеспеченных денег, их создает банковская система, и почти всегда это сопровождается инфляцией. Цены постепенно растут, а деньги, соответственно, обесцениваются. Впрочем, эта же система позволяет вкладывать деньги под проценты и, как минимум, защищать их от инфляции. А часто еще и зарабатывать в реальном выражении (когда ставка процента по вкладу выше инфляции). За то, чтобы рубль не терял покупательную способность слишком быстро, отвечает Центральный банк. В его распоряжении целый арсенал инструментов денежно-кредитной политики, главный из которых – процентная ставка. Подробнее об этом можно почитать в разделе ДКП на сайте ЦБ

Мы живем в мире необеспеченных денег, их создает банковская система, и почти всегда это сопровождается инфляцией. Цены постепенно растут, а деньги, соответственно, обесцениваются. Впрочем, эта же система позволяет вкладывать деньги под проценты и, как минимум, защищать их от инфляции. А часто еще и зарабатывать в реальном выражении (когда ставка процента по вкладу выше инфляции). За то, чтобы рубль не терял покупательную способность слишком быстро, отвечает Центральный банк. В его распоряжении целый арсенал инструментов денежно-кредитной политики, главный из которых – процентная ставка. Подробнее об этом можно почитать в разделе ДКП на сайте ЦБ

«Забудьте, что накопление – это хорошо»: нужно инвестировать, а не откладывать

08 Июня, 2020, 13:01

11754

На Medium вышла колонка банкира, который рассказывает, почему не стоит зацикливаться вокруг накоплений.

Большую часть своей карьеры я был банкиром. Мы с коллегами довольно часто подшучивали над вкладчиками – не потому, что считали себя умнее. Просто их поведение прекрасно иллюстрировало, какой низкий у нас уровень финансовой грамотности.

Во время обучения нас нещадно дезинформируют, после чего мы строим всю свою карьеру вокруг заработка денег. Но если вы на самом деле не понимаете, как работают деньги, вы можете неожиданно очень сильно себе навредить.

Для начала, забудьте, что «накопление – это хорошо». Существует гораздо более простой способ обращения с деньгами, который позволит вам меньше переживать и меньше работать.

Дело не в том, сколько вы зарабатываетеВы можете заработать большие состояния и все равно их потерять, если не понимаете, как работают деньги. Многие известные люди, как Майк Тайсон, к примеру, имея огромный доход, все равно обанкротились.

Выигравшие в лотерею, с большей вероятностью потеряют все в течение 3-5 лет, чем люди, которые продолжают стабильно зарабатывать. У меня есть знакомые, которые получают $500 000 в год и с началом рецессии очень быстро теряют свои накопления.

Заработать большую сумму – не проблема, если, допустим, ваша работа связана с онлайном: создание контента, разработка веб-сайтов, запуск подкастов, продвижение продуктов, проведение виртуальных мероприятий – список бесконечен. Процесс заработка – это самая простая часть для понимания.

Дело не в том, сколько вы откладываетеЕсли вы выберете простой подход: заработать деньги, а затем отложить часть – это не принесет вам прибыли, что прекрасно иллюстрирует изображение ниже.

Как только вы сэкономите небольшую сумму, инфляция съест ее, а также заберет время и усилия, которые вы потратили на накопление. Зачем тогда нужен усердный труд, если ваши деньги все-равно обесценятся? В этом просто нет смысла

Как заставить деньги работать на васРешение очень простое – перестать откладывать деньги и начать инвестировать, заставив их работать на вас. Есть несколько вариантов вложений, которые уберегут ваши финансы от инфляции: золото, недвижимость, облигации, акции и цифровые валюты.

Есть несколько вариантов вложений, которые уберегут ваши финансы от инфляции: золото, недвижимость, облигации, акции и цифровые валюты.

Одного лишь инвестирования недостаточно. Важно понять еще одну идею этого процесса: диверсификацию. Финансовые эксперты, которые, к слову, берут $1000 в час за свои услуги, называют это распределением активов, но суть от этого не меняется.

Труднее всего разобраться с тем, сколько денег нужно поместить в каждый класс активов. Здесь нет единого решения и все зависит от вашего финансового состояния и возраста.

Логично, если у вас есть менее $10 000, вы, вероятно, захотите быть более осторожными. Имея $100 000 или больше, вы можете себе позволить более агрессивное финансовое поведение. Если же вы, как и я, миллениал, вам по душе будет покупка акций, поскольку с ними у вас будет возможность переждать любые рецессии.

Распределить деньги между классами активов может помочь простой способ: изучите особенности каждого из них и разделите свои возможности в процентном соотношении. К примеру, вот так:

К примеру, вот так:

- Золото: 5%

- Недвижимость: 30%

- Цифровая валюта: 5%

- Облигации: 20%

- Акции: 40%

У каждого из этих классов активов есть подкатегории. Например, существуют казначейские и мусорные облигации, акции с маленькой и большой капитализацией, а также технологические акции, из которых можно выбирать. Это следующий уровень детализации, и он требует изучения, чтобы понять, что подходит именно вам.

Простое решение состоит в том, чтобы купить индексные фонды для акций, облигаций и даже недвижимости. Самый дешевый индексный фонд, который я нашел, это Vanguard. Очевидно, что у них много разных продуктов, поэтому прежде, чем принимать решение, важно их изучить.

Состояние экономикиИ последнее, о чем вам следует подумать, когда вы инвестируете свои деньги и диверсифицируете активы: на какой фазе находится экономический цикл? Другими словами, находится ли фондовый рынок и экономика в периоде экстремального роста, очень слабого роста или рецессии? Пока я пишу эту заметку, мы находимся в рецессии.

Важно думать о состоянии рынков, потому что оно определяет, какие активы вы покупаете. Прямо сейчас мы живем в экономической среде с отрицательными ценами на нефть, огромным количеством печатных денег, облигациями с отрицательной доходностью и ожидаемой инфляцией, которая выше, чем обычно.

Так что в условиях рецессии вам могут показаться привлекательными дешевые акции. Возможно, вы захотите иметь меньше облигаций, потому не все приносят вам доход. А может быть, вы подумаете присмотреться к активам, устойчивым к инфляции.

На мой взгляд, самый простой способ понять, какое финансовое время на данный момент – это рассматривать рынки как сезоны: лето, весна, осень и зима. 2019 год, например, был похож на «лето», и тогда была возможность хорошо заработать. 2020 год – это определенно «зима».

Коротко о главномОткладывание денег ни к чему хорошему не приведет, что доказывает ситуация с девальвацией доллара из-за инфляции. Финансовая стратегия, которая имеет смысл, заключается в том, чтобы заставить деньги работать на вас, инвестировав их.

Вкладывайте в активы, которые принесут больше прибыли либо защитят в периоды неопределенности из-за рецессии. Перед тем, как инвестировать, учтите свой возраст и финансовые обстоятельства. Подумайте, как вы собираетесь диверсифицировать вложение по разных классам активов, а также о финансовом сезоне, в котором находится экономика.

Если вы зарабатываете и инвестируете, вам не придется экономить и откладывать деньги. Вы будете меньше волноваться, сможете заниматься любимой работой и помогать другим.

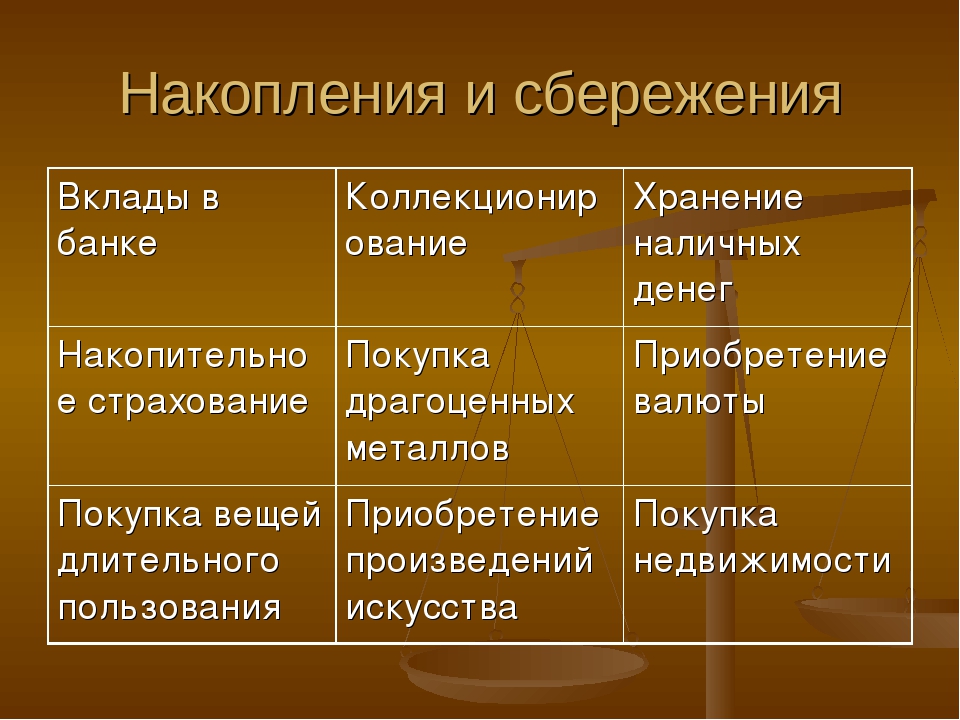

Создание накоплений на спокойное и обеспеченное будущее

Неожиданные траты, крупная покупка, долгожданное путешествие, а также обеспечение себе безбедной старости – это всего лишь несколько причин, побуждающих почти каждого второго жителя Латвии создавать накопления.

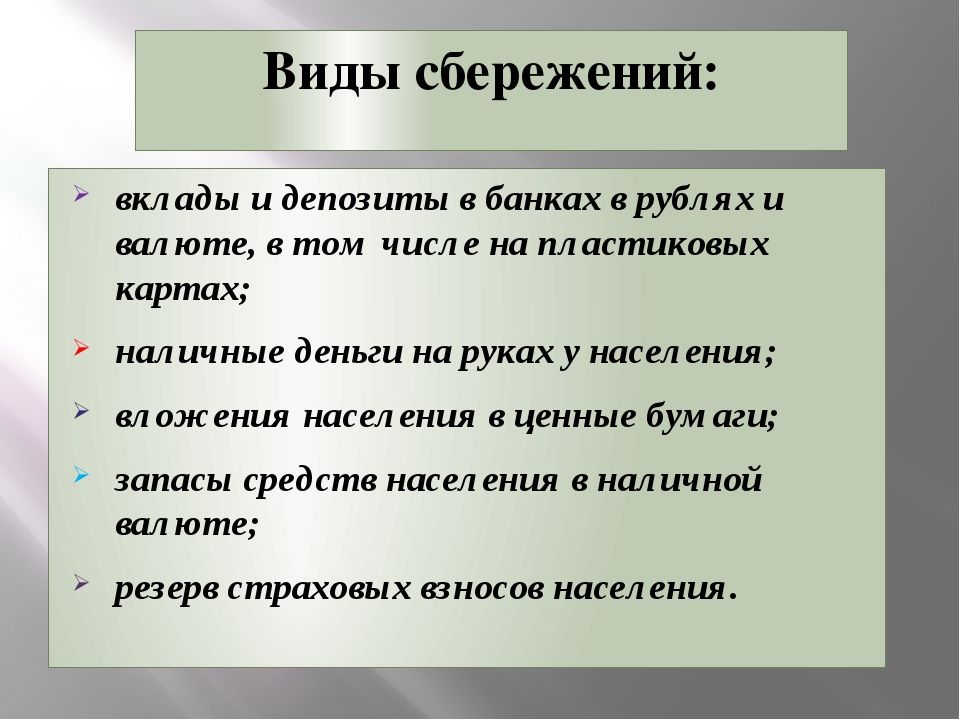

Копят все большеНедавний экономический кризис многим из нас не только дал новый опыт, но и заставил задуматься о целесообразном использовании заработанных денег. Как показывает проведенное Институтом финансов Swedbank исследование, с 2011 года число жителей стран Балтии, создающих накопления, значительно выросло. Активнее всего деньги копят эстонцы – какие-то накопления есть у 83% жителей Эстонии, за ними следуют литовцы (66%), в то время как в Латвии накопления создает только каждый второй или 53% жителей. Следует отметить, что жителей Латвии можно назвать самыми целенаправленными, так как эстонцы (45%) предпочитают направлять на сбережения деньги, оставшиеся после ежемесячных платежей и расходов, а жители Латвии откладывают определенную часть своих доходов (45%).

Как показывает проведенное Институтом финансов Swedbank исследование, с 2011 года число жителей стран Балтии, создающих накопления, значительно выросло. Активнее всего деньги копят эстонцы – какие-то накопления есть у 83% жителей Эстонии, за ними следуют литовцы (66%), в то время как в Латвии накопления создает только каждый второй или 53% жителей. Следует отметить, что жителей Латвии можно назвать самыми целенаправленными, так как эстонцы (45%) предпочитают направлять на сбережения деньги, оставшиеся после ежемесячных платежей и расходов, а жители Латвии откладывают определенную часть своих доходов (45%).

Большая часть жителей стран Балтии согласна, они что важно иметь накопления, в тоже самое время как основную причину, из-за которой они не копят, жители всех трех стран указывают нехватку денег. В то же самое время, жители, анализируя свои расходы, отмечают, что примерно десятую часть доходов можно было бы использовать целесообразнее. Это позволяет сделать вывод, что в создании накоплений важную роль играет отношение и выработка привычки создавать накопления.

Чтобы начать создавать накопление, нужно сначала понять, какая часть ваших ежемесячных доходов уходит на обязательные расходы – коммунальные платежи, питание, учебу, погашение кредита и т.д.

Если у вас еще нет сбережений, то первым шагом на пути к финансовому благосостоянию станет создание определенного резерва, который будет служить вам своего рода подушкой безопасности в непредвиденных жизненных ситуациях. Эти средства вы можете накопить, шаг за шагом откладывая определенную часть доходов. В идеальном варианте финансовая подушка безопасности должна быть в размере от трех до шести заработных плат. Это позволит вам в случае увольнения или болезни сохранить спокойствие и привычный уровень жизни.

Определение целиКогда финансовая подушка безопасности создана, можно переходить к следующему этапу. Сначала вы должны определить свои дальнейшие цели накопления – это укрепит вашу мотивацию. Копить можно, например, на образование ребенка, отопительный сезон, обслуживание автомобиля. От этого будет зависеть как срок вклада, так и используемые решения. Цели могут быть краткосрочными (отпуск, крупная покупка) или долгосрочными (первый взнос по ипотеке, накопление на старость).

От этого будет зависеть как срок вклада, так и используемые решения. Цели могут быть краткосрочными (отпуск, крупная покупка) или долгосрочными (первый взнос по ипотеке, накопление на старость).

Накопления можно «приурочить» к важным жизненным событиям – рождению ребенка или его поступлению в университет. Деньги можно откладывать и на какое-нибудь приятное событие в будущем, которое не помешает «подкрепить» финансового.

Кроме того, можно создавать накопления на более крупные покупки и путешествия. В этом случае накопления помогут вам справиться с бытовыми задачами (например, покупкой новой стиральной машины или ремонтом в квартире) без привлечения дополнительного банковского финансирования, а во время путешествия вы сможете наслаждаться отдыхом и достопримечательностями, не думая о каждом потраченном евро.

Еще один вариант – копить деньги и вкладывать их, чтобы зарабатывать. Так, использование различных финансовых продуктов и инвестиции на рынках акций помогут вам освоить новые навыки и умения, позволяющие рационально распоряжаться своими средствами, что в будущем может обеспечить вам большую потенциальную отдачу, например, обеспеченную старость.

Помните – самый подходящий момент, чтобы начать создавать накопления, это сегодня. Нередко люди, регулярно откладывающие небольшие суммы, за определенный период времени, накапливают больше тех, кто создает сбережения импульсивно.

Создание накоплений – это привычка, которую нужно развивать шаг за шагом. Иногда нам кажется, что мы расходуем деньги экономно, но, изменив несущественные, на первый взгляд, привычки, можно найти новые возможности для экономии. Например, вместо дорогих видов развлечений выбирать прогулки или настольные игры с друзьями. Планируйте свои расходы, а сэкономленные деньги направляйте на создание накоплений!

Начните копить на сберегательном счете Swedbank и узнайте больше о накоплении на будущее ребенка!

Основы финансовой грамотности: уроки, тесты, задания.

Основы финансовой грамотности: уроки, тесты, задания.-

-

Методическая рекомендация

-

Для чего нужны финансовые организации

-

Банковская система.

Услуги коммерческих банков

Услуги коммерческих банков

-

Как сберечь деньги с помощью депозитов

-

Банки и золото: как сохранить сбережения в драгоценных металлах

-

Польза и риски банковских карт

-

Что такое налоги и почему их нужно платить

-

Основы налогообложения граждан

-

Какие налоги мы платим

-

Налоговая декларация: определение и структура

-

-

-

Методическая рекомендация

-

Что такое финансовые риски и какими они бывают

-

Финансовые риски как угроза разорения.

Диверсификация как главное правило успешных инвестиций

-

Финансовая пирамида, или как не попасть в сети мошенников

-

Виды финансовых пирамид

-

Виртуальные ловушки, или как не потерять деньги в сети Интернет

-

-

-

Методическая рекомендация

-

Кредит: зачем он нужен и где его получить

-

Типы кредитов

-

Что нужно, чтобы взять кредит

-

Какой кредит выбрать и какие условия кредитования предпочесть

-

Ставка по кредиту

-

Кредитные карты

-

Кредитная история

-

Особенности микрокредитов, предоставляемых микрофинансовыми учреждениями

-

К чему может привести неисполнение своих кредитных обязательств

-

-

-

Методическая рекомендация

-

Что такое страхование и для чего оно нужно

-

Виды страхования

-

Имущественное страхование: как защитить нажитое состояние

-

Здоровье и жизнь — высшие блага.

Всё о личном страховании

-

Виды медицинского страхования и условия его использования

-

-

-

Методическая рекомендация

-

Что такое ценные бумаги и какими они бывают

-

Доходность ценных бумаг

-

Фондовый рынок как возможность увеличения капитала

-

Что такое валютный рынок и как он устроен

-

Операции на валютном рынке: риски и возможности

-

-

-

Методическая рекомендация

-

Что такое пенсия и для чего она нужна

-

Виды пенсий и условия их получения

-

Как работает государственная пенсионная система в России

-

Расчёт размера пенсии.

Пенсионные баллы: как их заработать

-

Страховое свидетельство обязательного пенсионного страхования

-

Как сделать пенсию достойной

-

-

-

Методическая рекомендация

-

Основные показатели эффективности фирмы

-

Метод приведённых денежных потоков

-

Повышение эффективности бизнеса путём устранения потерь на производстве

-

Предпринимательский риск и с чем он связан

-

Чем опасна высокая инфляция для бизнеса

-

Большая дебиторская задолженность как фактор риска предприятия во время кризисов

-

-

-

Методическая рекомендация

-

Что такое бизнес

-

Основные этапы создания собственного бизнеса

-

Что такое бизнес-план и зачем он нужен

-

Создание бизнес-плана.

Разделы бизнес-плана

-

Основные преимущества и недостатки различных организационно-правовых форм предприятия

-

Типичные ошибки начинающих предпринимателей

-

Услуги коммерческих банков

Услуги коммерческих банков

Диверсификация как главное правило успешных инвестиций

Диверсификация как главное правило успешных инвестиций

Всё о личном страховании

Всё о личном страховании

Пенсионные баллы: как их заработать

Пенсионные баллы: как их заработать

Разделы бизнес-плана

Разделы бизнес-плана

-

-

Методическая рекомендация

-

Банки и золото: как сохранить сбережения в драгоценных металлах

-

Современные способы управления операциями по банковским картам

-

Что такое налоги и почему их нужно платить

-

Какие налоги мы платим

-

Налоговая декларация: кто подаёт, что включает

-

Налоговые вычеты, или как вернуть налоги в семейный бюджет

-

-

-

Методическая рекомендация

-

Что такое финансовые риски и какими они бывают

-

Для чего нужно осуществлять финансовое планирование

-

Как осуществлять финансовое планирование на разных жизненных этапах

-

Деньги: что это такое

-

Стратегии инвестирования как возможность предупреждения финансовых рисков

-

Особые жизненные ситуации и как с ними справиться

-

-

-

Методическая рекомендация

-

Кредит: зачем он нужен и где его получить

-

Что нужно, чтобы взять кредит

-

Ставка по кредиту

-

Кредитная история

-

Особенности микрокредитов, предоставляемых микрофинансовыми учреждениями

-

Ипотечное кредитование: программы, условия, значение

-

К чему может привести неисполнение своих кредитных обязательств

-

-

-

Методическая рекомендация

-

Виды страхования

-

Имущественное страхование: как защитить нажитое состояние

-

Страхование ответственности

-

Страхование предпринимательских рисков

-

Система страхования вкладов и зачем она нужна

-

Страховые компании.

Как они работают и как получают доход

-

Алгоритм действий при наступлении страховых случаев

-

-

-

Методическая рекомендация

-

Что такое ценные бумаги и какими они бывают

-

Доходность ценных бумаг

-

Биржевой индекс

-

Профессиональные участники рынка ценных бумаг

-

Граждане на рынке ценных бумаг

-

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

-

Что такое валютный рынок и как он устроен

-

Операции на валютном рынке: риски и возможности

-

Можно ли выиграть, размещая сбережения в валюте

-

-

-

Методическая рекомендация

-

Виды пенсий и условия их получения

-

Как формируется пенсия

-

Как сделать пенсию достойной

-

Как распорядиться своими пенсионными накоплениями

-

Как выбрать негосударственный пенсионный фонд

-

Риски при переводе накопительной пенсии в негосударственный пенсионный фонд

-

-

-

Методическая рекомендация

-

Основные правовые аспекты ведения бизнеса

-

Основные показатели эффективности фирмы

-

Факторы, влияющие на прибыль компании

-

Справедливая стоимость компании

-

Предпринимательский риск, и с чем он связан

-

Как вести себя в случае экономического кризиса

-

-

-

Методическая рекомендация

-

Создание собственного бизнеса: основные этапы создания собственного бизнеса

-

Основные преимущества и недостатки различных организационно-правовых форм

-

Источники денежных средств для создания бизнеса

-

Как зарегистрировать предприятие

-

Типичные ошибки начинающих предпринимателей

-

Расходы и доходы в собственном бизнесе

-

Налогообложение предприятий

-

Как они работают и как получают доход

Как они работают и как получают доход

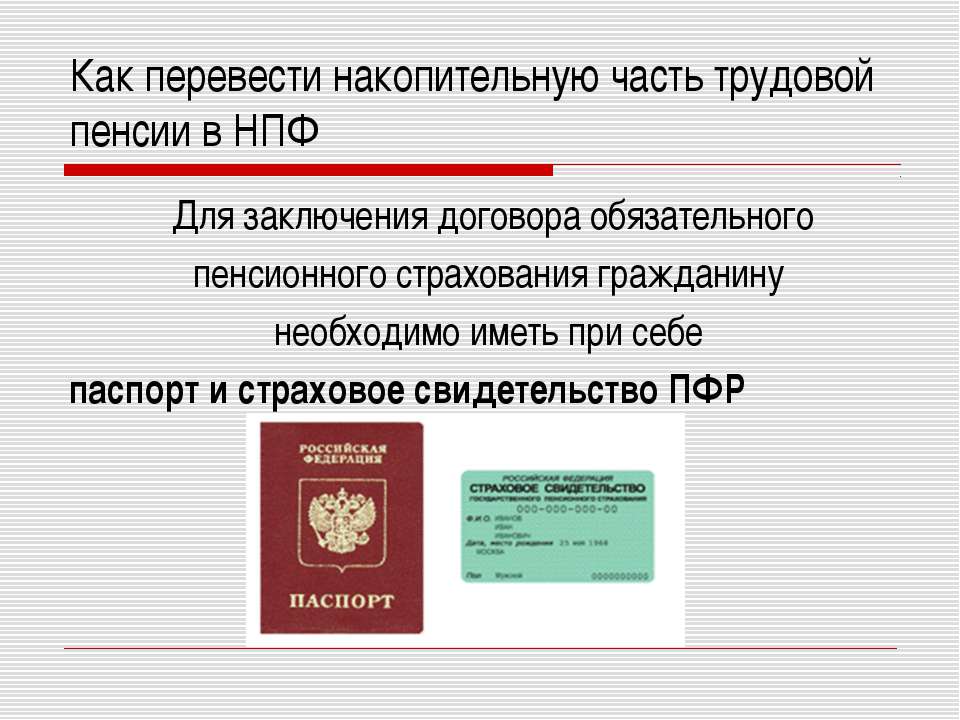

Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть | Страховая часть |

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

? | Накопительная | Страховая |

Как формируется | В денежном выражении | В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

Откуда берется | В результате инвестирования пенсионных средств профессиональными управляющими | Из взносов активных на момент выплаты работников |

Что собой представляет | Средства, учтенные на индивидуальном счете пенсионера в рублях | Обязательство государства по распределению средств будущих работников |

Как индексируется | Зависит от доходности портфеля | С учетом текущей демографической и экономической ситуации. |

Право наследования | Можно наследовать до назначения пенсии | Не наследуется ни при каких условиях |

В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

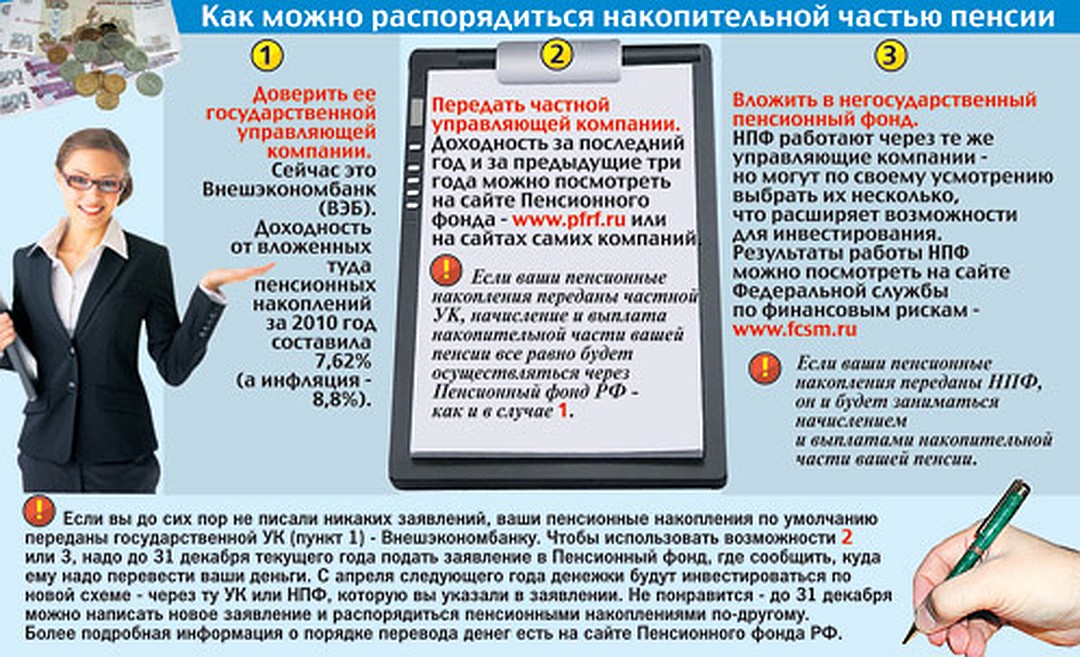

Варианты размещения накопительной части пенсии

Пенсионный фонд России | Негосударственные пенсионные фонды | |

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства | После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера | |

Государственная УК (Внешэкономбанк) | Многочисленные негосударственные УК |

|

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке) | В негосударственном пенсионном фонде

|

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) | 1. |

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года Вы формируете пенсионные накопления у текущего страховщика? | Положительный результат инвестирования |

Отрицательный результат инвестирования |

С 2011 года и ранее | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

С 2012 года | Нет потери средств пенсионных накоплений | |

В период с 2013 по 2015 год | Потеря инвестиционного дохода за 2015–2016 годы | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2015–2016 годы |

С 2016 года | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ… ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ?.

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Билет в будущее — СберСтрахование

Алтайский край

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Ивановская область

Иркутская область

Кабардино-Балкарская республика

Калмыкия республика

Калужская область

Карачаево-Черкесская республика

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Москва

Московская область

Мурманская область

Нижегородская область

Новгородская область

Новокузнецкая область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Псковская область

Республика Адыгея

Республика Башкортостан

Республика Карелия

Республика Коми

Республика Марий Эл

Республика Мордовия

Республика Татарстан

Республика Хакасия

Ростовская область

Рязанская область

Самарская область

Санкт-Петербург

Саранская область

Саратовская область

Свердловская область

Северная Осетия — Алания республика

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Удмуртская республика

Ульяновская область

Ханты-Мансийский Автономный округ — Югра АО

Челябинская область

Чеченская республика

Чувашская республика

Ямало-Ненецкий АО

Ярославская область

На что экономия?

На прошлой неделе я написал о разговоре со своим консультантом по инвестициям. В статье я упомянул, что мой текущий доход примерно покрывает мои текущие расходы , за исключением , на которые я тратил в среднем 2000 долларов в месяц на путешествия. Из-за этого дефицита расходов я сокращал свои среднесрочные сбережения, которых мне должно хватить до конца 2014 года. Тем временем я изучаю различные варианты, чтобы привести доходы и расходы в равновесие.

В статье я упомянул, что мой текущий доход примерно покрывает мои текущие расходы , за исключением , на которые я тратил в среднем 2000 долларов в месяц на путешествия. Из-за этого дефицита расходов я сокращал свои среднесрочные сбережения, которых мне должно хватить до конца 2014 года. Тем временем я изучаю различные варианты, чтобы привести доходы и расходы в равновесие.

Некоторых читателей GRS это озадачило.

«Может быть, следует изменить название этого блога на« Быстро стать бедным »», — написала Марша. Брайан из Debt Discipline выразил общую обеспокоенность тем, что отказ от моих инвестиций кажется шагом в неправильном направлении. И Грег написал, что этот блог, должно быть, сбивается с пути, если я пишу о «краже из будущего, чтобы поддерживать текущий образ жизни, связанный с путешествиями».

Другие читатели, однако, придерживались иной точки зрения.

Экономный ученый отметил, что нет ничего плохого в снятии средств, если мои общие сбережения могут их поддержать. Всегда проницательный Сэм писал: «Если ДжейДи живет полуотставной жизнью, как мне кажется, тогда было бы разумно извлекать деньги из инвестиций, так как это то, чем человек занимается на пенсии». И EMH был еще более прямолинейным: «Зачем нужны все эти инвестиции, а не использовать их?»

Всегда проницательный Сэм писал: «Если ДжейДи живет полуотставной жизнью, как мне кажется, тогда было бы разумно извлекать деньги из инвестиций, так как это то, чем человек занимается на пенсии». И EMH был еще более прямолинейным: «Зачем нужны все эти инвестиции, а не использовать их?»

Я потратил много времени, отвечая на комментарии к статье прошлой недели. При этом я заметил, что плохо справился со всеми фактами о моей ситуации. Я боялся полной прозрачности, а это значит, что у читателей нет всей информации, необходимой для вынесения суждения.Сегодня я хочу это изменить.

Мне также пришло в голову, что существуют разные мнения о том, для чего нужна экономия. На некоторых уровнях эти разные мнения являются результатом того, что у каждого из нас разные планы и приоритеты. Но я думаю, что кое-что упускается из виду, что деньги используются по-разному на разных этапах жизни.

Этапы личных финансов

В феврале 2009 года я написал медитативную статью об этапах развития личных финансов. Это привело к серии статей на эту тему.Вот как я их определил:

Это привело к серии статей на эту тему.Вот как я их определил:

- На нулевой стадии личных финансов мы шарим в темноте. У нас нет финансовых навыков и мы не знаем, как лучше всего использовать свои деньги. Мы живем импульсивно, реагируя на жизнь вокруг нас.

- На первом этапе финансового развития, во тьме горит свеча, и нас тянет к свету. Мы осознаем, что определенные действия приводят к лучшим финансовым результатам. Мы учимся базовым навыкам, таким как бережливость, сбережения и сокращение долгов.Мы по-прежнему делаем много ошибок, но теперь у нас есть некоторое представление о том, куда нам следует двигаться.

- На втором этапе личных финансов мы видим свет в конце туннеля. Мы вышли за рамки основ, чтобы создать прочную основу для будущего роста. Мы ликвидировали долги, создали свои сберегательные счета, открыли чрезвычайные сбережения и начали откладывать деньги на пенсию. Мы узнаем, что мы, , контролируем наше финансовое будущее, а не во власти какой-то обширной, безразличной вселенной.

- На третьем этапе финансовых способностей вы освещаете путь другим. (Боже, мои метафоры были натянутыми!) У нас прочный фундамент, и теперь мы тратим годы (или десятилетия) на строительство финансового здания, которое будет поддерживать нас до конца наших дней. Обычно это означает выплату по ипотеке, увеличение нашего дохода (и, следовательно, нормы сбережений) и подготовку к конечной цели…

- Заключительный этап управления капиталом — финансовая независимость. На этом этапе нам больше не нужно беспокоиться о деньгах.У нас достаточно накоплений, чтобы делать все, что нам заблагорассудится. Поскольку у каждого из нас разные цели, сильные и слабые стороны, финансовая независимость означает разные вещи для разных людей. Финансовая независимость — это просто еще один способ сказать «выход на пенсию».

Когда я начал этот блог, я только что перешел от нулевого этапа личных финансов к первому. В течение следующих нескольких лет я документировал свой прогресс по мере того, как я стал лучше разбираться в своих деньгах и контролировать их. Сегодня мне повезло, что я нахожусь на последней стадии личных финансов.Я финансово независим.

Сегодня мне повезло, что я нахожусь на последней стадии личных финансов.Я финансово независим.

Что я имею в виду под финансовой независимостью?

Некоторые люди считают, что вы достигли финансовой независимости только тогда, когда можете жить за счет дивидендов или процентов, которые приносят свои сбережения. Другие, в том числе я, занимают позицию, согласно которой вы финансово независимы, если при разумных предположениях (4 процента инфляции, 6,5 процента долгосрочной реальной доходности акций, 4 процента вывода средств и т. Д.) Вы также снимете свою основную сумму. .

Как я поделился в комментариях на прошлой неделе, я мог бы перестать работать сегодня и жить на свои сбережения всю оставшуюся жизнь.По сути, я мог выбрать досрочную пенсию — если бы захотел. Но я не хочу , и по нескольким причинам:

- Продолжая работать, я зарабатываю больше денег, и это делает две вещи. Когда мой доход превышает мои расходы, я увеличиваю свой запас. Когда мои расходы превышают мой доход — как это происходит сейчас — доход снижает то, сколько мне нужно, чтобы использовать свои сбережения.

- Работа дает мне смысл. Мне нравится писать о личной и финансовой свободе. Это весело. Кроме того, я получаю электронные письма, которые указывают на то, что я могу помочь другим людям осуществить свои мечты.Пока работа дает мне цель, я буду продолжать работать.

- Для меня работа создает социальные связи. Я встречаюсь с читателями, коллегами и финансовыми профессионалами, что помогает мне расширить свои знания и узнать о многом другом.

- И так далее.

Когда люди решают продолжить работу, даже если они могут назвать это увольнением, их называют наполовину пенсионерами. Я думаю, что это подходящий термин, и именно так я классифицирую свое текущее состояние. Я наполовину пенсионер.

Для чего нужна экономия?

Сбережения — ключевая часть личных финансов.Фактически, я пришел к выводу, что это ключевая часть личных финансов . Когда мы экономим деньги, мы формируем разумные привычки сегодня, защищая и обеспечивая наше будущее.

При этом сбережения играют разные роли на разных этапах развития личных финансов.

Например, когда вы накапливаете или погашаете долг, сбережения не должны быть приоритетом. Помимо минимального чрезвычайного фонда (500 или 1000 долларов), ваши деньги лучше направить в другое место. Вот почему в моей любимой Формуле сбалансированных денег, которая побуждает людей тратить менее 50 процентов дохода после уплаты налогов на потребности, более 20 процентов на сбережения, а остальное — на пожелания, погашение долга фактически классифицируется как сбережение.Есть немного способов использования денег, которые обеспечивают лучшую отдачу, чем оплата по кредитным картам и другие ссуды под высокие проценты.

Однако после того, как долг устранен, экономия становится приоритетной задачей. На втором и третьем этапах личных финансов мы работаем над созданием трех типов сбережений:

- Краткосрочные сбережения , например, в аварийном фонде. Большинство экспертов призывают людей откладывать от трех до двенадцати месяцев своих текущих расходов, чтобы быть готовыми, если произойдет что-то неожиданное, например потеря работы или катастрофическая болезнь.

- Долгосрочные пенсионные накопления. Вот почему мы экономим на пенсионных счетах 401 (k), Roth IRA и других. Мы откладываем деньги на далекое будущее, когда мы не сможем приносить доход на том уровне, который мы можем сегодня.

- Среднесрочная экономия — это то, что я обычно называю целевой экономией. Для большинства людей это делается в форме экономии на машину, дом, отпуск или на обучение в колледже. Но другие люди используют среднесрочные сбережения как способ финансировать творческий отпуск и мини-пенсию.Другие используют эти деньги, чтобы бросить работу и попытаться открыть новый бизнес или новую карьеру.

Мы экономим деньги для двух целей: защитить от неопределенного будущего и помочь нам осуществить наши мечты.

Краткосрочные сбережения и долгосрочные сбережения, как правило, являются защитным средством. Они являются формой самостраховки, чтобы защитить нас от пращей и стрел невероятной удачи. Среднесрочные сбережения используются больше на обиду; это стремиться к тому, что доставляет нам удовольствие и цель.

Однако, похоже, есть группа людей, для которых никогда не приемлемо тратить сбережения. Все мы знакомы с людьми, которые слишком много тратят и никогда не экономят, но есть также люди, которые слишком много откладывают и никогда не тратят. Их высмеивают в таких книгах, как A Christmas Carol и Silas Marner . Их демонизируют в таких фильмах, как Это чудесная жизнь . Но почему-то в реальной жизни эти типы часто считаются героями. Это меня озадачивает.

Я не вижу ничего героического в том, чтобы умереть с богатством.Я не вижу ничего благородного в том, чтобы копить, копить и никогда не тратить. Деньги — это инструмент. Его цель — доставить комфорт и удовольствие себе и другим. Экономия — это не самоцель. Мы накапливаем сбережения, чтобы делать то, что хотим.

Моя собственная ситуация

В прошлом я был близок к жилью в отношении моего финансового положения. Мой адвокат, мой бухгалтер и моя бывшая жена — все хотели, чтобы я молчал. Однако после нескольких недавних разговоров, в том числе с Пэтом Флинном, я решил быть более прозрачным.Я не могу (и не хочу) раскрывать все, но поделюсь некоторой общей информацией.

Однако после нескольких недавних разговоров, в том числе с Пэтом Флинном, я решил быть более прозрачным.Я не могу (и не хочу) раскрывать все, но поделюсь некоторой общей информацией.

Я уже рассказывал, что в настоящее время я трачу больше своего дохода примерно на 2000 долларов в месяц из-за поездок. Вот что взбесило некоторых людей на прошлой неделе. Я также поделился, что у меня достаточно среднесрочных сбережений, чтобы поддерживать этот дефицит до конца 2014 года (то есть у меня для этой цели сэкономлено около 25000 долларов). У меня также есть около 5000 долларов на чрезвычайных сбережениях. К тому же мне повезло, что у меня долгосрочные пенсионные сбережения более миллиона долларов.

Примечание: Да, это правда: когда я писал блог о том, как быстро разбогатеть, я разбогател быстро. Эта ирония меня не ускользнула. Один из комментаторов на прошлой неделе предположил, что это может вызвать проблемы, поскольку у меня не было времени сформировать необходимый образ мышления, чтобы управлять деньгами. Это серьезное беспокойство и одна из причин, по которой я стараюсь быть осторожным и делаю только «маленькие шаги». Я читал множество ужасных историй о людях, которые внезапно растрачивают богатство.

Это серьезное беспокойство и одна из причин, по которой я стараюсь быть осторожным и делаю только «маленькие шаги». Я читал множество ужасных историй о людях, которые внезапно растрачивают богатство.

В идеальном мире я бы получал доход, который соответствовал бы моим расходам.И, собственно, в этом весь смысл статьи прошлой недели; Я ищу способы согласовать доходы и расходы. В то же время мне не стыдно израсходовать мой текущий заработок на 2000 долларов в месяц. Почему нет? Потому что это то, для чего мои деньги.

Если бы я все еще был в долгах, этот ежемесячный дефицит в 2000 долларов был бы проблемой. Если бы у меня была минимальная экономия, это все равно было бы проблемой. Но я бы сказал, что даже для человека, находящегося на третьем этапе личных финансов, дефицитные расходы на короткое время вполне приемлемы.А если вы на завершающем этапе личных финансов? Что ж, тогда на самом деле вы должны жить именно так. Когда вы на пенсии, вы тратите свой капитал.

Фактически, фундаментальная проблема личных финансов состоит в том, чтобы выяснить, сколько нужно сберечь, чтобы вы могли жить за счет вложений в пенсию и умереть с нулевым балансом. (Или, если вы намерены оставить деньги другим.) Быстрый подсчет (с использованием консервативных предположений) показывает, что я мог бы никогда больше не работать, и даже если бы я дожил до 80 лет, мои активы позволили бы мне прожить примерно на 4000 долларов. в месяц до конца моей жизни.Если бы я продал свою квартиру, это число увеличилось бы до 5000 долларов в месяц.

в месяц до конца моей жизни.Если бы я продал свою квартиру, это число увеличилось бы до 5000 долларов в месяц.

И если я решу тратить 2000 долларов в месяц, какая идея вызвала такой шум на прошлой неделе? Согласно FIRECalc, мои деньги, вероятно, никогда не закончатся ! И на самом деле, благодаря необычайной силе начисления сложных процентов мои сбережения будут продолжать расти вечно.

Итог

Обсуждение на прошлой неделе было захватывающим. Если бы я одним махом потратил свои сбережения, чтобы купить машину или дом, я сомневаюсь, что кто-то будет возражать против моих действий.В конце концов, мы думаем, что именно так и следует тратить сбережения. Но из-за того, что вместо этого я предпочитаю использовать свои сбережения, чтобы финансировать поездки и выиграть время, пока я ищу дополнительные способы заработка, некоторые люди думают, что я веду себя глупо.

Я подозреваю, что даже после этого долгого обсуждения сбережений и выхода на пенсию все равно найдутся люди, которые считают безответственным для меня (или кого-либо еще, если на то пошло) тратить сбережения на подобные вещи. Если это вы, сообщите нам, что вам не нравится. При каких условиях вы, , считаете приемлемым использовать сбережения? Имеет ли значение, на каком этапе личных финансов вы достигли? Как вы решаете, когда можно использовать сэкономленные деньги для того, что вы хотите делать?

Если это вы, сообщите нам, что вам не нравится. При каких условиях вы, , считаете приемлемым использовать сбережения? Имеет ли значение, на каком этапе личных финансов вы достигли? Как вы решаете, когда можно использовать сэкономленные деньги для того, что вы хотите делать?

вариантов сбережений с Palmetto Citizens

Экономия сейчас поможет вам в будущем осуществить свои мечты. Поскольку мы являемся некоммерческим кредитным союзом, мы можем возвращать прибыль нашим членам в виде более высоких норм сбережений.

Параметры учетной записи

Если вы хотите стать участником Palmetto Citizens, вы можете не только посетить один из наших офисов, также можете подать заявку на членство онлайн. , чтобы открыть свой первоначальный сберегательный счет. После открытия вашего членского и сберегательного счета вы можете открыть любые дополнительные счета, подать заявку на ссуду (-ы) или воспользоваться другими преимуществами членства.

Если вы уже являетесь участником, вы можете открыть многие из указанных ниже учетных записей, войдя в систему онлайн-банкинга (только для версии на веб-сайте) и выбрав «Открыть новую учетную запись» в меню, позвонив по телефону 803-732-5000 или отправив сообщение через службу поддержки в онлайн / мобильном банкинге.

Экономия на акциях — Чтобы присоединиться к Palmetto Citizens, откройте общий счет всего за 25 долларов. Дополнительные сберегательные счета могут быть открыты без минимального остатка. Дивиденды выплачиваются ежеквартально по остаткам от 100 долларов США.

Срок действия сертификатов — Срок действия наших сертификатов составляет от 3 до 84 месяцев, для которых требуется минимальный остаток в размере 500 долларов США. Чем больше остаток, тем выше ставки.

- Дополнительный сертификат на 12 месяцев — Сделайте дополнительные депозиты на любую сумму в течение срока.Члены наших молодежных или подростковых клубов могут открыть этот сертификат всего за 100 долларов.

- Свидетельство о повышении ставки на 24 месяца — Если ставки увеличиваются, вы можете запросить однократное изменение более высокой ставки в любое время в течение срока.

- Счет для сохранения выигрыша — С этим специальным сертификатом на 12 месяцев вы зарабатываете участие в эксклюзивных ежемесячных и ежеквартальных розыгрышах денежных призов, а счет можно открыть всего за 25 долларов.

Счета денежного рынка — Это идеальный способ вложить свои деньги, не ограничивая их на определенный срок.Вы зарабатываете более высокую ставку, чем большинство сберегательных счетов, с ежемесячной выплатой дивидендов. Откройте свой счет всего за 2000 долларов США; более высокие остатки дают более высокие ставки.

Индивидуальные пенсионные счета — Получите план выхода на пенсию и воспользуйтесь налоговой скидкой * с IRA от Palmetto Citizens.

Рождественский клуб — Внесите средства прямо на счет, чтобы упростить накопление. Минимального остатка нет, дивиденды выплачиваются ежеквартально.Деньги зачисляются на выбранный вами счет в начале ноября, как раз вовремя для ваших праздничных покупок.

Сберегательные счета для здоровья — Этот льготный по налогам план сбережений * позволяет вам вкладывать деньги до налогообложения для покрытия квалифицированных медицинских расходов. Нет неснижаемого остатка, нет платы за обслуживание и ежемесячно выплачиваются дивиденды. Требуется план медицинского страхования с высокой франшизой, квалифицированный HSA. Свяжитесь с поставщиком вашего плана, чтобы узнать, соответствуете ли вы требованиям.

Сводка сбережений — После того, как вы станете участником этой бесплатной программы, ваши операции с дебетовой или банкоматной картой будут автоматически округляться до ближайшего доллара, а разница будет ежедневно переводиться на ваш сберегательный счет.

Молодежные сберегательные счета — Расскажите своему ребенку о важности сбережений с помощью наших специальных счетов для младших участников.

Сберегательные счета для образования — A Coverdell ESA позволяет вам экономить до 2000 долларов на каждого ребенка, имеющего право на участие в год, и доходы растут без налогообложения, если распределения используются для оплаты квалифицированных расходов на образование (обучение, книги, принадлежности и т. Д.) В большинстве школ. .

* Проконсультируйтесь со своим налоговым консультантом.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

: что это?

Проще говоря, сберегательный счет — это предлагаемая банком услуга, которая позволяет вам хранить свои деньги, получая при этом проценты с ваших взносов.

Узнайте больше о том, что такое сберегательный счет, как его открыть, а также какие варианты следует рассмотреть, если вам не нужен традиционный сберегательный счет.

Что такое сберегательный счет?

Сберегательный счет — это основной тип банковского счета, который позволяет вам вносить деньги, хранить их в безопасности и снимать средства, одновременно зарабатывая проценты.

Сберегательные счета, предлагаемые большинством банков, кредитных союзов и других финансовых учреждений, застрахованы FDIC и обычно выплачивают проценты по вашим вкладам. Некоторые сберегательные счета предлагают более высокие процентные ставки, чем другие.

Если вы хотите быстрее приумножить свои деньги, сохраняя при этом свои деньги в безопасности, будьте в курсе лучших сберегательных счетов и процентных ставок.

Как работают сберегательные счета

Обычно разумно иметь сберегательный счет, и они в основном бесплатны, особенно в онлайн-банках, местных банках и кредитных союзах.

Хранить деньги в другом месте, которые вы не планируете тратить в ближайшем будущем, небезопасно, а использование сберегательного счета имеет психологическое преимущество: возникает соблазн потратить деньги в кассе. Однако сберегательный счет может быть средством откладывания средств для достижения более долгосрочных целей.

Безопасность

На сберегательном счете ваши деньги хранятся в надежном месте: в вашем банке или кредитном союзе.

Наличные деньги, находящиеся вне банка, могут быть украдены или повреждены в результате пожара. Но когда федеральное правительство страхует ваши сбережения, вы избегаете риска потерять деньги в случае банкротства вашего банка или кредитного союза.Банки застрахованы FDIC, а кредитные союзы застрахованы NCUSIF. Сберегательные счета в кредитных союзах часто называют долевыми счетами.

Сберегательные счета предлагают легкий доступ к вашим наличным деньгам. Когда вы будете готовы потратить деньги, вы можете снять наличные или перевести средства на свой текущий счет для оплаты чеком, дебетовой картой или электронным переводом. Вы можете снять наличные со своего сберегательного счета в банкомате или у кассиров банка.

Рост

На сберегательных счетах выплачиваются проценты на деньги на вашем счете.В результате ваш банк будет делать небольшие пополнения вашего счета, как правило, каждый месяц. Процентная ставка зависит от экономических условий и желания вашего банка конкурировать с другими банками.

Ставки по сберегательным счетам, как правило, не очень высоки и могут даже не соответствовать инфляции, но ваш риск потери практически отсутствует, когда ваши средства застрахованы на федеральном уровне. Лучше немного интереса, чем ничего, что обычно и бывает с текущего счета.

Чтобы сравнить сберегательные счета, вы захотите посмотреть на годовую процентную доходность (APY), выплачиваемую по счету, а также такие детали, как минимальные суммы депозита, комиссии и другие характеристики.

Как открыть сберегательный счет

Открытие сберегательного счета должно занять менее часа (иногда всего несколько минут), и этот счет будет служить вам долгие годы. Самый простой способ открыть счет — сделать это онлайн или с помощью мобильного устройства. Если вы предпочитаете личные консультации, посетите отделение банка.

- Сравните банки, изучив процентные ставки, комиссии, требования к неснижаемому остатку и другие факторы.

- Если вы рассматриваете возможность создания кредитных союзов, убедитесь, что вы имеете право вступить в него.Поищите эту информацию в Интернете или позвоните в кредитный союз и спросите об открытии счета.

- Выберите банк или кредитный союз, который соответствует вашим потребностям. Получите учетную запись, которой легко пользоваться и в которую вы действительно будете вкладывать деньги, независимо от того, удобно ли это для отделения или для вас имеет смысл мобильное приложение. Немного более высокая норма сбережений не имеет решающего значения, если вы не собираетесь делать большие вклады.

- Соберите информацию, необходимую для открытия учетной записи: удостоверение личности государственного образца (водительские права, военный билет или другое удостоверение личности), ваш номер социального страхования и почтовый адрес.

- Откройте счет онлайн или лично, подав заявку.

- При необходимости пополните счет первоначальным депозитом.

Чтобы открыть счет, хотя бы одному владельцу счета должно быть не менее 18 лет. Особенности различаются от банка к банку, поэтому обратитесь в службу поддержки клиентов за подробностями, если вы открываете счет для несовершеннолетнего. Для человека младше 18 лет доступно несколько вариантов экономии, поэтому оцените все варианты.

Изображение Мэдди Прайс © The Balance 2019Поговорите с персоналом небольших банков и кредитных союзов, если у вас есть значительные активы.Спросите, что они могут предложить, если вы принесете им свои депозиты.

Президент учреждения может быть в конце коридора, и вы можете получить хорошее предложение на месте. Подумайте, на какой срок вы можете заблокировать свои активы, и спросите, что они могут предложить за 12 или 36 месяцев.

Если вы обнаружите, что ищете учреждения, с которыми вы не знакомы, убедитесь, что они застрахованы FDIC или NCUSIF, если это кредитный союз.

Расходы на сберегательный счет и ограничения

Хотя сберегательные счета обычно бесплатны, существуют ограничения и потенциальные затраты.Учетные записи обычно имеют минимальный баланс, который они требуют от вас.

Банки часто взимают ежемесячную плату, годовую плату или и то, и другое, если вы не поддерживаете этот минимальный баланс. Комиссия будет снята с вашей учетной записи, поэтому есть вероятность, что с вас также могут взиматься комиссии за овердрафт, если баланс учетной записи опустится ниже нуля.

Кредитные союзы не взимают комиссии так же, как банки. Вместо этого большинство из них удерживает определенную сумму в долларах, которую вы должны внести при открытии учетной записи.Например, если удерживаемая сумма составляет 25 долларов, вам нужно будет внести эти деньги, чтобы открыть учетную запись, и у вас не будет доступа к ней, пока ваша учетная запись будет открыта.

Когда вы закроете счет, вы получите эти деньги обратно. Кредитные союзы могут взимать комиссию за овердрафт и требовать минимального остатка на своих счетах. Поскольку их требования различаются, вы должны уточнить у одного из их представителей.

Некоторые банки или кредитные союзы откажутся от комиссии за сберегательный счет, если у вас есть еще один счет в этом учреждении.Например, открытие текущего счета может дать вам доступ к сберегательному счету без дополнительных комиссий, но если вы закроете свой текущий счет, сохраняя сберегательный счет, структура комиссионных, вероятно, изменится.

Поскольку сберегательные счета предназначены для сбережений, также существует ограничение на количество снятия средств, которое может быть сделано в месяц. Федеральная резервная система устанавливает это число равным шести по состоянию на 2020 год.

Если вы сделаете больше снятия средств, банк, вероятно, изменит вашу учетную запись на текущий счет или другой аналогичный счет транзакции, который может иметь другую структуру комиссии.

Узнайте в своем банке, как они решают эту проблему.

Использование сберегательного счета

Сберегательный счет — хорошее место для хранения денег на будущее. Сберегательные счета особенно полезны для денег, которые могут вам понадобиться в ближайшие несколько лет. Возможно, вы не заработаете много процентов, но пока ваши средства застрахованы на федеральном уровне и вы не боитесь комиссионных, вы тоже не потеряете эти деньги.

Ниже приведены некоторые распространенные способы использования сберегательных счетов:

- Экономия для крупных покупок: Если вы планируете купить дом или машину в течение следующих нескольких лет, вам, вероятно, понадобится первоначальный взнос, чтобы получить ссуду на лучших условиях.Сберегательный счет — хорошее место для накопления и хранения первоначального взноса, пока вы собираетесь совершить покупку.

- Отпуск или другие предстоящие расходы: Вы получите еще больше удовольствия от отпуска, если не влезете в долги и у вас будет достаточно средств, чтобы оплатить все эти развлечения. Создайте отпускной фонд на сберегательном счете, ежемесячно переводя деньги из своего заработка. Получив эти деньги со своего текущего счета, у вас не возникнет соблазна их потратить.

- Экстренная экономия: Жизнь всегда успевает нас удивить.Чрезвычайный фонд может помочь вам избежать токсичных долгов. Средства на сберегательном счете обычно доступны без каких-либо штрафов, поэтому вы можете быстро решить проблемы.

Несколько сберегательных счетов

Некоторым людям нравится вести более одного сберегательного счета, назначая каждому из них разные цели. Например, у вас может быть сберегательный счет, предназначенный для Рождества.

Внося понемногу в течение года, праздничные расходы могут стать меньшим бременем.Другой пример: вы можете сэкономить на крупной покупке, например, на первоначальном взносе за свой первый дом.

Есть много причин для открытия нескольких сберегательных счетов, и до тех пор, пока на счетах нет комиссии, которая лишает вас процентных доходов, вам следует пойти по этому пути, если это лучший способ управлять своими сбережениями.

Основное преимущество нескольких сберегательных счетов — это возможность отслеживать, сколько у вас денег для конкретных целей. Благодаря специальным сберегательным счетам отслеживать ваш прогресс стало проще.

Основными недостатками являются потенциальные комиссии и возможность того, что управление несколькими учетными записями может быть обременительным. Однако многие сберегательные онлайн-счета предлагают хорошие ставки с низким минимальным остатком, что позволяет избежать комиссий. С соответствующими приложениями онлайн-банкинга очень легко переводить деньги с одного счета на другой.

Как пополнить счет

Когда приходит время внести деньги на свой сберегательный счет, вы делаете один из следующих шагов:

- Депозит наличными: Традиционный способ сделать депозит — принести наличные в банк или филиал кредитного союза.Вы также можете делать депозиты в некоторых банкоматах, что позволяет вносить наличные в нерабочие часы банка или в более удобном для вас месте.

- Депозитные чеки: Вы можете вносить чеки прямо на сберегательный счет. Когда вы делаете депозит, просто укажите номер своего сберегательного счета на депозитной квитанции. В большинстве банков также можно вносить чеки с помощью мобильного устройства, поэтому вам не нужно приближаться к отделению или банкомату. Средства будут доступны через день или дольше, в зависимости от политики вашего банка.

- Перевод с чеков (внутренний): Если у вас есть текущий счет, перевести деньги с чеков на сбережения в том же банке легко, и часто это происходит мгновенно. Просто воспользуйтесь приложением, веб-сайтом или службой поддержки вашего банка. Уберите деньги из чека, чтобы знать, что они зарезервированы для чего-то другого.

- Электронный перевод (из банка в банк): Вы также можете делать электронные вклады на сберегательный счет в другом банке. Например, свяжите свою местную обычную учетную запись с онлайн-учетной записью, которая платит больше или позволяет вам создавать дополнительные учетные записи, чтобы помочь вам сэкономить на целях.

- Прямой депозит: Если ваш работодатель платит прямым депозитом, спросите, можете ли вы разделить платежи, чтобы часть их поступала непосредственно на сберегательный счет. Эти деньги никогда не поступят на ваш текущий счет, так что вы сможете сэкономить, даже не пытаясь.

Как получить доступ к деньгам из ваших сбережений

Чтобы использовать свои деньги, вам часто нужно переводить средства со сберегательного счета. В большинстве случаев он поступает на текущий счет, и вы можете выписать чек, оплатить счета через Интернет или использовать дебетовую карту для расходов.Но есть несколько способов использовать деньги от сбережений.

- Снятие наличных: Если вам нужны наличные деньги, вы можете получить средства в банкомате. Вы можете снимать неограниченное количество денег в банкоматах или лично у кассира.

- Перевод на текущий счет (внутренний): Перемещение денег на текущий счет в том же банке происходит быстро и легко. Просто обратитесь в службу поддержки или сделайте перевод с помощью приложения или веб-сайта вашего банка.

- Электронный перевод (из банка в банк): Также легко перевести средства в другой банк, но этот процесс может занять несколько рабочих дней, если вы не переведете деньги переводом за дополнительную плату.

- Запросить чек: В некоторых ситуациях проще всего попросить ваш банк распечатать чек, используя средства с вашего сберегательного счета. Например, при внесении первоначального взноса за дом ваш банк может создать кассовый чек на имя титульной компании или продавца.

Альтернативы базовому сберегательному счету

Хотя многие люди обращаются в местный банк, когда приходит время открыть сберегательный счет, вполне вероятно, что ставки, которые вы найдете там, будут относительно низкими.Чтобы получить максимально возможную ставку, вы можете рассмотреть нечто иное, чем базовый сберегательный счет.

Сберегательные онлайн-счета

Учетные записи только онлайн — отличный вариант для более высоких доходов и более низких комиссий. У онлайн-банков нет таких накладных расходов, как у обычных банков.

В результате многие из самых прибыльных сберегательных счетов можно найти в онлайн-банках. Многие онлайн-банки позволяют начать работу без минимального депозита, хотя для некоторых из высокодоходных счетов требуются более крупные депозиты.

Несмотря на то, что вы являетесь онлайн-банком без физических отделений, вы часто получаете карту банкомата для снятия наличных. Вы также можете перевести средства в местный банк или кредитный союз или из него в электронном виде примерно за три рабочих дня. Чтобы добавить деньги, вы можете внести чеки с мобильного устройства.

Счета денежного рынка

Подобно сберегательным счетам, на счетах денежного рынка выплачиваются проценты по вашим вкладам и ограничивается частота, с которой вы можете совершать определенные переводы.

Однако они обычно платят больше, чем сберегательные счета, и на них легче тратить деньги.Если вы заинтересованы в сравнении счетов, ознакомьтесь с лучшими ставками денежного рынка.

В этих аккаунтах обычно есть платежная карта или чековая книжка, которые можно использовать для трат до трех раз в месяц, поэтому они полезны для срочных сбережений или крупных, нечастых платежей.

Депозитные сертификаты (CD)

Если вы решите не тронуть свои сбережения хотя бы шесть месяцев, возможно, вы сможете заработать больше на компакт-дисках. Эти учетные записи имеют разные временные обязательства, но вам, возможно, придется заплатить штраф, если вы обналичите деньги раньше.

Некоторые компакт-диски являются гибкими, предлагая досрочное снятие денег без штрафных санкций, но гибкость часто сопровождается несколько более низкой ставкой.

Ключевые выводы

- Сберегательный счет — это предлагаемая банком услуга, которая позволяет вам хранить свои деньги, получая при этом проценты с ваших взносов.

- Вы получаете проценты, потому что вы ссужаете деньги банку для ссуды другим.

- Чтобы использовать сэкономленные деньги, вам часто нужно переводить средства со сберегательного счета.

- Если вы заинтересованы в получении более высоких процентных ставок, вы можете рассмотреть возможность поиска альтернативы базовому сберегательному счету.