Расписка с процентами: особенности, требования к оформлению

Письменным соглашением сторон, между которыми есть взаимоотношения делового характера, но не составляется юридически заверенный договор, является расписка. Расписка с процентами составляется рукой того, кто получает деньги в долг, обязуясь вернуть полученную сумму и проценты в указанный срок.

Чтобы правильно написать такой документ, нужно четко указать все нюансы совершенной сделки, поставить дату и подпись, сделать все без ошибок.

Особенности и основное отличие документа

Если одно физическое лицо дает другому конкретную сумму денежных средств в долг, то это будет не бесплатно. Получая деньги в долг, заемщик соглашается платить кредитору проценты, о размерах и особенностях которых детально расписывается в бумаге. Кредитор должен сообщить заемщику, будут выплачиваться проценты ежемесячно, разово, сколько еще придется отдать за просрочку, что по пунктам указывается в документе.

В бумаге нужно указать каким должно быть вознаграждение кредитора за указанную услугу, сколько нужно будет отдать человеку, который не уложился со сроками вовремя. Взаимоотношения физических лиц, связанных с займами, регулируются нормами гражданского кодекса, а если должник не захочет вернуть долги по расписке, то его будет ждать судебное разбирательство.

Составление долговых расписок с процентами, в юридической практике страны, считается полностью законным моментом, поэтому данные договоренности не запрещены. Писать документ нужно строго от руки, указывая все особенности сделки. Нотариальное заверение документа не является обязательным пунктом, но может быть проведено для дополнительной надежности.

Особенности документального соглашения между физическими лицами этого образца являются следующими:

- писать необходимо строго по нормам закона;

- составлять бумагу необходимо от руки;

- обстоятельство получения займа нужно четко и полностью расписать;

- бумага пишется исключительно в одном экземпляре, ее нельзя копировать;

- отдается расписка кредитору только после получения всей денежной суммы на руки.

Печатать эту договоренность на принтере нельзя, поскольку, при разбирательстве в суде, рукописный вариант будет лучшим доказательством. Если в расписке не было указано, что пользователь хочет получить конкретный процент за то, что одалживал другому физическому лицу деньги, то он все одно имеет на это право. Это право регулируется 809 статьей Гражданского Кодекса. Если должник не отдал деньги вовремя, то платить проценты за просрочку, ему придется уже за статьей 395.

Когда и как начисляют проценты?

Чтобы рассчитать проценты между физическими лицами, пользователям нужно оперировать следующими фактами:

- о какой конкретно сумме займа идет речь;

- какая ставка установлена кредитором;

- на какой период времени выдаются деньги.

Учитывая все эти понятия, потребители могут рассчитать сколько процентов придется заплатить за конкретный срок пользования чужими финансами, сделав это с помощью калькулятора. Согласно условиям договора займа, проценты начисляются за сам факт пользования чужими деньгами и просрочку, это два случая, когда одно физическое лицо может получить от другого больше денег, чем было выдано в момент составления бумаги.

Должник будет выплачивать два вида процентов одновременно, что указано в законе. Рассчитать их размер образец поможет каждому, кто дает в долг физическому лицу конкретную сумму. Рассчитывать ставку нужно в момент оформления документа.

За пользование

При получении средств в долг от физического лица, личность, составляющая расписку, должна понимать, что пользование финансами не бесплатно. Даже если в бумаге это не прописывается, Гражданский кодекс говорит о том, что займодавец имеет право получить проценты за оказание услуги. Должник может выплачивать их кредитору по такой схеме:

- одноразовым платежом, при погашении займа;

- каждый месяц, ровными частями;

- ежемесячно, вначале оплачивая большую сумму, а потом меньшую;

- по конкретной договоренности сторон, тем способом, который будет устраивать их обеих.

Если займодавец, по окончании срока действия договоренности, желает получить проценты с должника, но в расписке об этом ничего нет, то он имеет на это право. Взыскание проводится после того, как рассчитывается средняя ставка банков в регионе, где была совершена сделка.

За нарушение денежного обязательства

Должники, при несоблюдении срока возврата займа, обязуются оплатить неустойку согласно действующих норм закона. Если заемщик не смог вернуть долг в течение прописанного в договоренности срока, то на него распространяются штрафные санкции. Чем дольше просрочка, тем больше процентов придется отдать, что стоит учитывать. Размер ставки по задолженности, если этого заранее не сделал займодатель, определит суд, учитывая среднее значение по курсам банков региона.

Что говорит закон?

Составление документа четко регулируется действующими рамками закона, которые говорят о следующем:

- проценты по долгу являются вознаграждением займодавца за оказанную услугу, а не штрафными санкциями;

- даже если при получении денег расписка не содержит данных о процентах, заемщик должен их заплатить по требованию кредитора;

- санкциями, против недобросовестного заемщика, являются проценты, начисленные за просрочку выплат по договору.

Еще закон говорит о том, что, обращаясь с указанной распиской в суд, если должник не вернул деньги вовремя, человек должен заплатить определенный взнос государству.

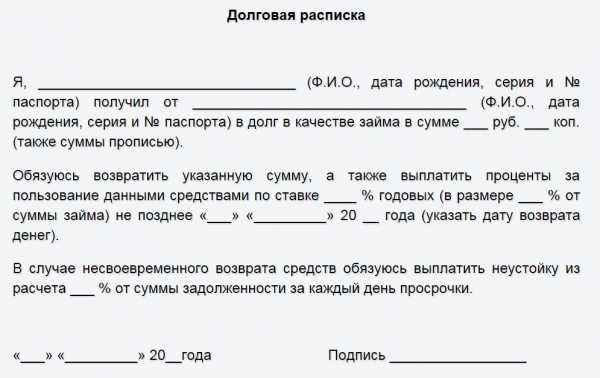

Требования и правила оформления

Написать расписку в получении денежных средств с процентами нужно с соблюдением конкретных правил. Письмо является юридическим документом и оформляется по таким правилам:

- если бланк бумаги распечатывается, то все важные данные все равно нужно вносить вручную;

- вся информация должна быть вписана почерком человека, получающим деньги в долг, либо лицом, которое является его представителем, что тоже должно быть прописано в бумаге;

- все нюансы выдачи займа и моменты, касающиеся его возврата, необходимо указывать в подробностях;

- в бумаге должна содержаться полная и достоверная информация о сторонах деловых взаимоотношений, учитывая все данные паспорта;

- проценты по расписке, в ней указываются так же, как сумма, переданная заемщику;

- если во время сделки, в процессе берут участие свидетели, то информация о них также указывается.

Необходимо оформлять бумагу, без присутствия в ее теле ошибок, исправлений, опечаток, лишних пробелов и пустых полей.

Бланк(форма) расписки с процентами

Оформление документа– подробная инструкция

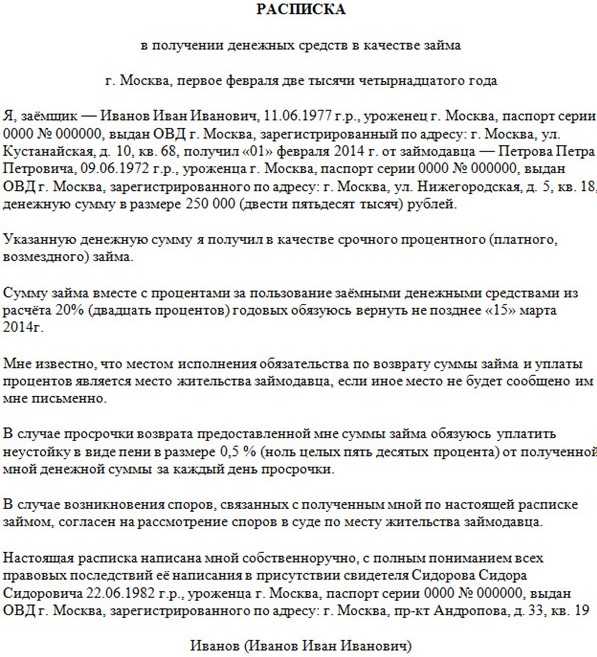

Чтобы составить расписку грамотно, в ее теле необходимо указать такие информационные факты:

- указать адрес проживания будущего должника и другие ведомости о нем;

- вписать паспортные данные, указав кем выдан и дата выдачи;

- прописать место жительства займодавца и его паспорта номер;

- указать сумму задолженности в рублях по курсу ЦБ РФ в цифровом формате и прописными буквами, добавить сведения о процентах;

- полностью расписать нюансы, о моменте и обстоятельствах передачи денежных активов;

- выставить дату составления документа и подписать его.

Написать бумагу стоит на листе формата А4, указав посередине название документа и начав его со слова «Я».

Образец(пример) расписки с процентами

Взыскание процентов по расписке

При составлении такого документа, заемщик соглашается с требованием о взыскании платы за долг добровольно. Эти согласия принимаются займодателем, после чего документ вступает в силу и дает должнику конкретные обязательства.

Когда дело доходит до возврата, то происходить это может по такой схеме:

- вознаграждение выплачивается займодавцу небольшими частями, каждый месяц;

- проценты отдаются в полном объеме, вместе со всей одолженной суммой;

- плата стягивается в судебном порядке, если должник не платит, нарушая тем самым нормы закона.

Если личность передала деньги и проценты по договору добровольно, то займодатель отдает ей расписку, что говорит о завершении деловых взаимоотношений этого плана и отсутствии претензий со стороны каждого участника сделки. Если в расписке не указаны проценты, а получить вознаграждение кредитор хочет, то он может договориться с должников по-доброму или решить ситуацию в судебном порядке.

Только на судебном заседании могут получить процентную плату кредиторы, которым не то что вознаграждение, но и основной долг не вернули. Если формы расписки являются правильными, а содержание полным, то кредитор выиграет заседание.

Советы юристов

Кредитор должен проверить правильность составления бумаги и внесенных в нее данных, чтобы в случае возникновения претензий доказать свою правоту. Нужно составить письмо в одном экземпляре, а если заемщиком ежемесячно должна вноситься плата, то это указывается.

При подаче заявлений в суд, потребитель должен заплатить определенный сбор, учитывая, что речь идет о взыскании процентов. Срок погашения и сумма долга, должны быть прописаны обязательно, а если в процессе берут участие свидетели, то о них стоит упомянуть.

Юристы советуют указывать ставку в договоре сразу же, чтобы потом не возникло нюансов на фоне того, кто кому и сколько должен. Оформив бумагу правильно, написав ее ответственно, займодатель и заемщик не будут сталкиваться с дополнительными, весьма дискомфортными моментами.

Видео по теме:

oraspiske.ru

Взять деньги в долг под расписку от частного лица через нотариуса и не прогадать

деньги в долг под расписку от частного лица через нотариуса

Чтобы взять деньги в долг под расписку от частного лица через нотариуса, нужно обратиться к кредитору. Им может выступать любое частное лицо, располагающее капиталом. Оно выдает заем под проценты, но вместо банковского договора заключается обычная расписка. Для большей уверенности она заверяется нотариусом.

Что такое частные займы под расписку с нотариальным заверением

Помимо банков, МФО и прочих кредитных организаций, заем можно взять и у обычного человека — частного лица. Где же найти таких людей? Они попросту дают объявления в:

- СМИ: газетах, журналах и т.д.

- В интернете: онлайн-доски объявления, разные сайты.

- Размещают обычные объявления в городе: на столбах, специальных досках и т.д.

Все эти объявления похожи между собой и содержат предложения о выдаче денег под расписку с нотариальным заявлениям. Проще говоря, один человек дает другому некоторую сумму и получает за это вознаграждение — проценты. Как правило, проценты начисляются ежемесячно. Одни предлагают лояльные условия: годовую процентную ставку, ниже банковской. Другие, наоборот, выдвигают жесткие требования: ежемесячное начисление процентов. Многое зависит и от суммы частного кредита: чем она выше, тем хуже условия для заемщика:

- Короткий срок кредитования — несколько месяцев или недель.

- Высокая процентная ставка.

- Ежемесячное начисление процентов на всю сумму, а не на остаток задолженности.

В общем, все предложения разнятся между собой. Но если взять деньги в долг под расписку от частного лица через нотариуса, то можно обезопасить себя от мошенников. В тексте документа обозначаются важные условия:

- Точная дата возврата долга.

- Точная сумма денег, которая была выдана.

- Дата выдачи и составления расписки.

- Паспортные данные, адреса, ФИО всех сторон.

Расписка — это не кредитный договор, но все же является документом, если она нотариально заверена. Она должна быть написана от руки и содержать основные пункты. О них подробно написано ниже.

Частный кредит под расписку берут те, кому нужны деньги в срочном порядке, без лишней бумажной волокиты и проверки платежеспособности. Он актуален и для той категории потребителей, которые не имеют постоянного дохода, имущества. Если банки им отказывают в кредитовании, то они обращаются к частным лицам.

Но не стоит думать, что это — лучший выход из ситуации. Если требуется большая сумма денег в короткие сроки, то и частный кредитор выдвинет жесткие условия. К примеру, средства выдаются под высокие проценты и на очень короткий период. В расписке точно указана дата возврата, просрочить которую нельзя. Отсутствует и льготный период, поэтому долг необходимо вернуть к точно указанной дате и не позже.

Так стоит брать деньги в долг под расписку от частного лица через нотариуса? Стоит, если другого выхода нет. Но нужно очень внимательно отнестись к составлению расписки и к самим условиям кредитования.

Как взять деньги в долг под расписку и не попасть на мошенника

Среди частных кредиторов есть много тех, кто относится к категории мошенников. По сути, частные лица не имеют права выдавать кредиты. Именно поэтому в самой расписке и слова нет о займе, а говорится лишь о передаче денег от одного лица другому.

Как взять деньги в долг под расписку и не попасть на мошенника

Советы тем, кто не хочет оказаться «в руках» мошенника:

- Сначала нужно получить деньги, а потом составлять текст расписки. Все это может происходить в кабинете нотариуса. Иногда мошенник предлагает составить расписку и заверить ее нотариально, и лишь потом обещает выдать деньги. На деле, заемщик заполняет документ, а сами деньги не получает. Но он все равно обязан вернуть их, так как расписка уже составлена и заверена.

- Некоторые мошенники и вовсе просят перевести им предоплату. Они берут эти деньги, а потом исчезают. При этом личная встреча необязательна: средства переводятся на электронный кошелек, карту и т.д.

- Мошенник требует доступ к карте/кошельку, на который обещает перевести деньги. Потом он снимает с них все средства и исчезает.

- Мошенник предлагает вернуть ему долг частями. Заемщик так и делает, но документально никак это не фиксирует. Тогда кредитор имеет право снова потребовать всю сумму в день возврата долга. Все перечисления должны отображаться в виде банковских переводов или новых расписок.

Способов стать обманутым существует множество, поэтому важно сначала получить деньги и сразу после этого приступать к составлению расписки. Далее она нотариально заверяется и служит обоснованием для возврата займа к обозначенные сроки. В тексте обязательно указывается точное число, до которого нужно вернуть взятую взаймы сумму.

Как оформить расписку через нотариуса для взятия частного займа

Если берутся деньги в долг под расписку от частного лица через нотариуса, то это может уберечь заемщика от мошенников. Все оформляется в правовом порядке, а документ заверяется нотариусом. Это нужно обеим сторонам: и кредитору, и его клиенту. Почему? Тогда оба будут выполнять обязательства и пользоваться правами:

- Частное лицо предоставит долг на указанную в расписке сумму, а не на меньшую сумму. Оно же получит деньги обратно в указанные сроки.

- Заемщик получает, судя по тексту документа, определенную сумму, не больше и не меньше. Именно ее он и должен вернуть.

Как взять деньги в долг под расписку от частного лица и оформить ее у нотариуса

Все кажется очень простым на первый взгляд, но есть в процедуре составления расписке у нотариуса свои «подводные камни».

Факты о составлении расписки у нотариуса, о которых вы не знали

Итак, нотариус должен нотариально заверить документ, в котором значится, что одно лицо передало другому в долг определенную сумму денег. Ключевое слово в этом предложении «передало в долг». А что делают частные кредиторы? Они не просто дают деньги в долг, но и зарабатывают на этом доход—проценты. Такая детальностью запрещена для частных лиц, поэтому в расписке не может быть указано, что сумма была передана под проценты. Так как тогда это обозначить документе? Хитрость заключается в следующем:

- По сути заемщик должен вернуть частному лицу не только взятую сумму, но и проценты. Если их суммировать, то получится итоговая цифра. В нее входит и кредит, и проценты. Именно эта итоговая сумма и указывается сразу в расписке.

- Получается, что заемщик сразу получает на руки меньшее количество денег, а расписке указывается вся сумма с процентами.

На первый взгляд, кажется, что в этом кроется некий обман, но это не так.

Частное лицо — это не банк, который имеет право предоставлять кредиты. Чтобы точно вернуть не только выданный заем, но и проценты, в расписке и указывается конечная сумма. Если же списать только размер самого кредита, то заемщик может вернуть только его и не перечислять проценты. Тогда мошенником становится он, но его действия крайне тяжело оспорить в суде. Именно по этой причине нотариально заверяется вся сумма долга с процентами.

Чтобы получить деньги в долг под расписку от частного лица через нотариуса, нужно правильно составлять текст документа. Он состоит из нескольких пунктов, подробно описанных ниже. Каждый из них имеет значение.

Как правильно составить текст расписки по пунктам

Расписка для взятия денег в долг у частного лица заверяется у нотариуса. Но не стоит полагаться во всем на этого специалиста. Нужно самостоятельно тщательно проверить каждый пункт документа, чтобы в нем не было никаких подвохов. Он является упрощенным договором и имеет юридическою силу.

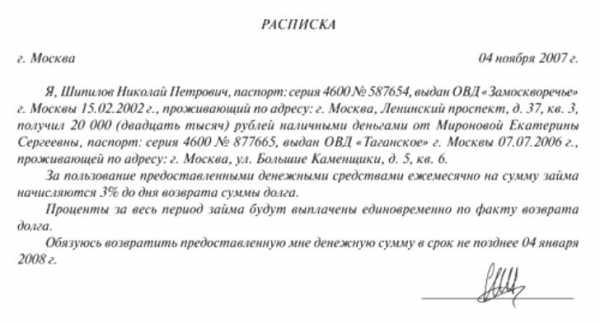

Пример неправильной расписки

Основные пункты расписки для взятия денег в долг у частного лица:

- Форма написания документа. В какой форме составляется этот документ? Конечно же, только в письменной и от руки заемщика. Он пишет текст в присутствии своего кредитора. Документ заверяется в самом конце нотариусом. При процедуре должны присутствовать оба лица: и клиент, и кредитор.

- Дата и место. Прописью нужно указать полную дату дня, когда составлялась сама расписка и были преданы деньги в долг. Должно значится число, месяц и год. Их нельзя писать цифрами — тогда документ будет оформлен не по правилам. Дата пишется только прописью.Город, в котором заключался договор. Это может быть и ПГТ, и другой населенный пункт, но в тексте указывается его точное название.

- ФИО, даты рождения, данные паспорта и адреса. В расписке указывается ФИО и заемщика, и кредитора. Не допускаются сокращения — все имена, фамилии и отчества вносятся только прописью. Также нужно прописать и адреса обеих сторон, паспортные данные и даты выдачи паспортов. В конце каждый ставит свою роспись а возле нее — ФИО в полной форме.

- Сумма кредита и дата его возврата. Очень внимательно нужно отнестись и к сумме денег, которую заемщик получил от частного лица в долг. В расписке она указывается так:

- Сначала необходимо написать полную сумму в цифрах.Сразу же рядом (в скобках) эта же сумма указывается прописью.Обязательно нужно написать и валюту денег.

- Далее вносится дата возврата — то число, когда заемщик должен вернуть долг вместе с процентами. Для этого нужно выделить отдельную строку. В нее вносится только одна дата возврата без лишних слов о суммах и т.д. Только так можно взять деньги в долг под расписку от частного лица через нотариуса, который заверяет документ.

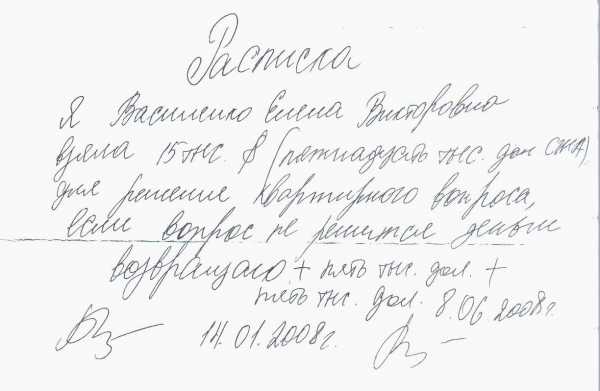

Пример правильно составленной расписки:

Пример правильной расписки

В примере можно увидеть, что все пункты расписки составлены правильно, большинство — прописью, как это и положено. В самом конце нотариус заверяет этот документ. Есть и дата, по которую включительно нужно вернуть всю сумму назад частному лицу.

Вступайте в нашу группу вКонтакте

www.credytoff.ru

Как искать деньги в долг у частного лица под расписку, под проценты?

В Сети все чаще встречаются объявления «Ищу деньги в долг» с различными уточнениями — под расписку, под проценты, у частного инвестора и так далее. Вне зависимости от содержания, суть остается неизменной — человек просит помощи, но не безвозмездно, а с учетом возврата средств в будущем, в том числе и с перечислением процентов. Но при оформлении таких сделок нужно быть особо внимательным, чтобы не попасть в еще большую долговую яму.

Читайте также — Лучшие сайты финансовой помощи нуждающимся людям

Как дать и получить в долг под расписку?

Передавая средства другому человеку, инвестор должен быть уверенным в их возврате. Расписка дает определенные гарантии в получении денег обратно. Для того, чтобы этот документ работал, он должен оформляться рукой должника. В ином случае расписка может быть признана судом недействительной.

Если вы размещаете объявление «Ищу денег в долг под расписку», разберитесь с содержанием документа. В нем должна быть следующая информация — дата составления, место, данные паспорта двух сторон (заемщика и кредитора), размер предоставляемой суммы, а также день передачи денег.

При отказе от возврата средств у человека, который дал взаймы, имеется в распоряжении три года на подачу иска в суд. Сложнее всего, когда в расписке отсутствует дата возврата средств. Так доказать свою правоту в судебной инстанции и истребовать деньги будет сложно.

Как получить деньги под проценты?

Возможна и другая ситуация, когда человек заявляет — ищу деньги в долг под проценты. Такой вариант является более выгодным для инвестора, ведь он возвращает предоставленную сумму и получает дополнительную прибыль. Выплата процентов может оговариваться индивидуально или находить отражение в расписке. В ряде случаев оформляется договор с участием нотариуса. Чтобы найти таких инвесторов, можно воспользоваться услугами специальных сайтов в Интернете. Многие люди размещают предложение дать денег взаймы при условии выплаты процентов за их использование.

Как попросить в долг правильно?

Когда человек размещает объявление типа «Ищу деньги в долг у частного лица или инвестора», он часто подразумевает личный контакт и последующий возврат полученной суммы (в том числе с процентами). Но для «добычи» необходимой суммы важно знать, как правильно просить. Здесь учтите ряд рекомендаций:

- Начните разговор с главного и объясните суть проблемы.

- Четко устанавливайте сроки, в которые сможете вернуть долг. Формулировки типа «через два-три месяца» быть не должно.

- Гасите задолженность своевременно.

- Обязательно благодарите человека за оказанную помощь. Это актуально даже в том случае, если инвестор на этом заработал. Он ведь откликнулся, а мог бы и промолчать.

Деньги безвозмездно — реально

Чтобы ускорить процесс поиска спонсора, воспользуйтесь услугами сайта «Мало денег». Составьте объявление «Срочно ищу деньги в долг», расскажите о вашей ситуации и получите необходимую сумму. Более того, при острых финансовых проблемах вы можете рассчитывать на безвозмездную материальную помощь. Будьте искренними, а добрые люди всегда найдутся.

malodeneg.com

Деньги в долг от частного лица под расписку и под проценты

Главная страница » Деньги в долг от частного лица под расписку и под проценты

Итак, допустим, вам понадобились деньги в долг (определенная денежная сумма), в банки и небанковские кредитные организации вы обращаться не хотите, или же получаете там отказ в кредите, например, из-за плохой кредитной истории.

И тут вы берете в руки газету с объявлениями или же листаете доски объявлений в интернете и видите объявления вроде:

- Дам деньги в долг под проценты;

- Денежные займы от частного лица;

- Деньги в долг от частного лица под расписку;

- Частные кредиты;

- И т.п.

Стоит ли обращаться к таким людям? Давайте рассмотрим все основные преимущества и недостатки получения кредитов от частного лица.

Частные займы: мошенничество.

Сразу необходимо быть готовым к тому, что подавляющее большинство объявлений о предоставлении займов от частного лица в интернете – чистой воды мошенничество. Чаще всего “частные кредиторы” просят заемщиков внести какую-то сумму в качестве предоплаты за их услуги, после чего пропадают.

Также вам могут предложить завести электронный кошелек или пластиковую карту и пополнить свое платежное средство на определенную сумму, якобы для того, чтобы активировать. Затем, когда вы сообщаете реквизиты кошелька или карты своему потенциальному кредитору, он мошенническими методами просто ворует оттуда деньги.

Или же бывает так, что вы передаете кредитору расписку о том, что обязуетесь выплатить определенную сумму долга с процентами (например, по электронной почте), либо вообще заключаете с ним нотариальный договор, а то и договор залога чего-либо, после чего он вам средства так и не перечисляет (не передает), а вы уже становитесь ему должны, в ваш адрес начинают сыпаться реальные угрозы, и подписанные документы явно не на вашей стороне.

Если вы хотите получить займ от частного лица под расписку или под залог – будьте предельно (!) внимательны. В отношениях частного займа нужно быть еще более осторожными, чем при получении кредита в банке – в этой сфере “крутится” очень много мошенников! Обязательно перед обращением к частному лицу за кредитом “пробейте” его контактные данные через поисковые системы – возможно, вы обнаружите их в списках мошенников.

Где взять деньги в долг у частного лица?

Найти частное лицо, дающее деньги в долг можно следующими способами:

- По частным объявлениям в печатных СМИ или в интернете;

- На специализированных интернет-форумах;

- По совету друзей или знакомых;

- Обращаясь к состоятельным знакомым;

- Дать собственное объявление о желании взять деньги в долг под проценты (под залог или без такового).

Частные займы: условия получения.

Среди тех, кто не является мошенником и не желает “развести” вас на деньги, а действительно зарабатывает тем, что дает деньги в долг от частного лица, каждый вправе ставить свои условия. Кого-то будет интересовать ваши заработки, как, за счет каких средств вы планируете вернуть долг, зачем вам эти деньги, кому-то же будет достаточно оформления нотариального договора займа, договора залога.

Проценты по частным займам всегда очень высокие, кредитор “начисляет” их вам, как правило, ежемесячно. На сегодняшний день стоимость кредита от частного лица составляет не менее 3% в месяц, в среднем – 5-6% в месяц, а достигать может и 10% в месяц, причем, проценты рассчитываются на всю сумму долга, а не от остатка задолженности, как в банках.

Сроки частных займов преимущественно невелики: проще всего получить деньги в долг под проценты на 1-2-3 месяца, полгода, вот на год уже сложнее, а на несколько лет – практически нереально.

Есть еще один интересный момент: во многих странах частные займы под проценты запрещены законодательством, человек имеет право занять деньги другому человеку только бесплатно, ничего на этом не зарабатывая. Поэтому, когда оформляют нотариальный договор займа – вписывают в него уже сразу сумму долга с процентами, при том, что заемщик фактически получает на руки только саму сумму. И даже если он решит отдать долг, например, через неделю (а проценты рассчитаны, например, на полгода), то кредитор, согласно договору займа, вправе будет требовать от него проценты за все 6 месяцев.

Деньги в долг от частного лица под расписку.

Люди, выдающие частные займы под проценты, как правило, требуют нотариального оформления договора займа, поэтому взять деньги в долг под расписку можно лишь в исключительных случаях.

Но следует понимать, что ответственность за возврат полученной суммы придется нести в любом случае, что бы вы не подписывали: расписку или нотариальный договор. Потому как в случае нарушения вами обязательств кредитор обратится в лучшем случае в правоохранительные органы, а в худшем – к представителям криминалитета, с которыми он может быть связан. Общение ни с теми, ни с другими ничего хорошего вам не сулит.

Если вы решили взять частный займ под расписку и под проценты – всегда четко и в срок выполняйте свои обязательства по возврату. Нарушение сроков оплаты здесь может привести даже к более печальным последствиям, чем просрочка по кредиту в банке.

Частные займы под залог недвижимости.

Взять большой кредит у частного лица без залога вряд ли получится. Как правило, кредиторы готовы выдавать крупные частные займы под залог недвижимости, причем, в сумме, в среднем, около половины ее рыночной стоимости. В этом случае люди, дающие деньги в долг, не только заключают с вами нотариальный договор залога, но и часто, чтобы “подстраховаться”, забирают себе на хранение оригиналы правоустанавливающих документов на недвижимость.

С такими кредитами нужно быть осторожными втройне, ведь вернуть долг с такими сумасшедшими процентами будет непросто, а невыполнение своих обязательств сулит вам потерей крыши над головой.

Поверьте, с частными кредитами под залог недвижимости шутки плохи: такие кредиторы хорошо знают, как действовать при просрочках в возврате долга и процентов, поэтому отберут у вас заложенную квартиру гораздо быстрее, чем это сделал бы банк. Мало того, некоторые из них и дают деньги в долг под залог недвижимости с прицелом именно на такой исход событий.

Стоит ли брать частные займы?

Ну и в заключение можно сделать вывод о том, стоит ли брать деньги в долг у частного лица под проценты.

Мое твердое убеждение – не стоит. Во-первых – очень дорого. Во-вторых – очень опасно. Если вам нужна какая-то сумма – лучше все же получить ее в банке или, на крайний случай, в какой-нибудь микрофинансовой организации. А в целом же любые потребительские кредиты – это в подавляющем большинстве случаев следствие нерационального управления личными финансами и дополнительная нагрузка на семейный бюджет, которая только будет тянуть ваше финансовое состояние вниз. Поэтому лучше обходиться собственными средствами. Но если вы все же решите воспользоваться частным займом – будьте предельно внимательны, особенно – при подписании документов. При необходимости можно даже воспользоваться помощью юриста.

2647

Смотрите также:

Понравилась статья? Поделитесь ей с друзьями!

andy-blog.ru

деньги в долг под расписку — адвокат Краснодар

К нам часто обращаются граждане с вопросом о том, как взыскать деньги переданные под расписку. В доказательство существования долга нам предоставляют расписку, которая, как правило составлена так, что в суд с ней идти нет ни какого смысла.

К сожалению люди не знают о том, как правильно должен быть оформлен договор займа, но не смотря на это отдают свои деньги под расписку. В связи с чем, мы решили дать советы о том, как должна быть составлена расписка с точки зрения закона, а так же ответить на самые часто задаваемые вопросы наших доверителей.

Требования закона

при передачи денег под расписку

Согласно ст. 808 ГК РФ в подтверждение договора займа может быть представлена расписка или иной документ, удостоверяющий передачу заимодавцем определенной денежной суммы или определенного количества вещей.

Кто должен составлять расписку

Расписка составляется собственноручно лицом берущим деньги или другое имущество в долг. Нередко недобросовестная сторона ссылаясь на плохое зрение, или на неразборчивый почерк просит, что бы лицо, которое дает деньги в долг самостоятельно составило расписку, а он в свою очередь ее подпишет. Ни в коем случае не соглашайтесь, так как с точки зрения закона расписка должна быть составлена собственноручно лицом получающим денежные средства в долг! В противном случае, в суде недобросовестная сторона будет оспаривать факт передачи денег и экспертным путем будет убеждать суд, что расписка составлена не ответчиком, а другим лицом, а следовательно ответчик ни каких денег не получал.В случае, если вы решили передать деньги под расписку, то она должна содержать дату и место её составления, а так же фамилию имя и отчество заемщика, его дату рождения, место рождения, паспорт серию паспорта, кем и когда выдан паспорт, место регистрации и место фактического проживания с указанием номера мобильного телефона по которому можно было бы уведомить заемщика о вызове в суд.

После чего, как правило, идет указание на денежные средства или вещи определенные родовыми признаками. Сумму или вещи необходимо указать прописью. Затем указываются данные заимодавца, т.е. лица, который дает в долг. Советуем указать все анкетные данные, по аналогии с заемщиком. Далее в расписке необходимо указать срок возврата. Делается это, как правило указанием на конкретную дату возврата, например (обязуюсь вернуть долг в срок до 10.10.2018 года).

В долговой расписке или в договоре займа необходимо указать проценты, если денежные средства берутся в долг под проценты. Если в расписке не говорится о процентах значит заём считается беспроцентным.

Теперь вы знаете о том, как составить расписку, но не всегда условия договора или расписки выполняются.

Что делать, если в указанный в расписке

срок заемщик деньги не возвратил?

В этом случае Вам рекомендуем обратиться к адвокату специализирующемуся на взыскании долгов. Адвокат подготовит исковое заявление, а в случае необходимости и заявление о наложении ареста на имущество должника и обратиться в суд.

Не забывайте, судебные расходы подлежат взысканию с проигравшей дело стороны. Так, с должника суд взыщет не только сумму основного долга но и судебные расходы связанные с оплатой государственной пошлины и услуг представителя — адвоката. Таким образом, вы фактически ничего не теряете. Все ваши затраты будут возложены судом на должника.

В случае если просрочка возврата долга составляет какое то количество дней, например 30 дней, то Вы имеете право в соответствии со ст. 395 Гражданского Кодекса РФ просить суд взыскать проценты за пользование чужими денежными средствами. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Существует ли срок действия расписки

Не нужно забывать и о том, что общий срок исковой давности в соответствии со ст. 200 ГК РФ составляет ТРИ года. Течение срока исковой давности начинается со дня следующего за днем, когда заемщик должен был возвратить долг.

Мошенники часто пользуются неграмотностью граждан и затягивают срок возврата денежных средств по долговой расписке, обещаю все что угодно, баснословные проценты, берут обязательство вернуть долг в двойном, а иногда и в тройном размере, только бы затянуть время.

По истечению 3-х лет с них в судебном порядке денежные средства взыскать будет невозможно.

Наш совет, если вы передали деньги под расписку, не откладывайте её в долгий ящик. Обращайтесь к адвокату сразу же после нарушения срока возврата долга. Только специалист сможет правильно организовать подготовку к судебному процессу, направленному на полное удовлетворение ваших требований.

Помните, если должник не возвратил деньги в срок указанный в расписке, то как показывает практика он не возвращает их и в новый срок, который сам же и устанавливает.

kkka13.ru