Учет товарно-материальных ценностей на предприятии

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

Как отразить в налоговом учете материалы и иные материально-производственные запасы?

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Как организовать складской учет товарно-материальных ценностей?

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа.

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета.

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?

Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Когда и как учитывать МПЗ на забалансовых счетах?

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60. 1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

1. Поступление ценностей.

1. Поступление ценностей.ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340; КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

Деньги, как объект гражданских прав

Деньги появились примерно в одно время с человеком. Уже в эпоху каменного века шкуры и камни имели не только прикладное значение, а могли использоваться для обмена на другие полезные вещи. Сегодня мы живём в «третью эпоху» денег. Первая эпоха – это материальные вещи, использовавшиеся в качестве материального эквивалента чего-либо – кусочки серебра, раковины, золотые монеты. Вторая эпоха началась с появлением банковского дела в Италии. С этого момента материальные деньги переместились в банки, а люди стали расплачиваться подкрепленными ими бумагами. Третья эпоха – это эра виртуальных денег. Электрические импульсы в плане денег, сегодня значат примерно то же, что и долговые расписки венецианских купцов в эпоху Средневековья. В этой статье рассмотрим деньги, как объект в системе гражданских прав.

Вторая эпоха началась с появлением банковского дела в Италии. С этого момента материальные деньги переместились в банки, а люди стали расплачиваться подкрепленными ими бумагами. Третья эпоха – это эра виртуальных денег. Электрические импульсы в плане денег, сегодня значат примерно то же, что и долговые расписки венецианских купцов в эпоху Средневековья. В этой статье рассмотрим деньги, как объект в системе гражданских прав.

Понятие денег, как объекта в системе гражданских прав

Точное определение понятия денег, как объекта гражданского права, имеет несколько толкований. Их кажущаяся материальность (купюры, монеты, казначейские билеты) призывает нас отнести их к движимому имуществу. С другой стороны – это вещь, имеющая родовые признаки. То есть, неважно, как выглядит та или иная банкнота, важно – сколько она «весит».

В гражданском праве они относятся умозрительным объектам, нематериальным ценностям. Но так как государство определяет их как «оценочную массу», то они имеют вполне конкретную природу.

На видео-деньги как объекты гражданских прав:

Юридически в гражданском праве деньги описываются так:

- Объект и мера ценности;

- Качественная характеристика той или иной вещи, а также услуги, обязательства или идеи;

- Средство осуществления расчётов.

Имеют родовую и делимую природу. На практике это воплощается в том, что очень редко значение имеет конкретный, выпущенный казначейством, денежный знак. Индивидуальный номер билета имеет значение только для коллекционеров. То есть, разные по физической форме и внешнему виду деньги могут быть разделены без потери своих характеристик.

То есть, разные по физической форме и внешнему виду деньги могут быть разделены без потери своих характеристик.

Что собой представляет понятие вещного права в гражданском праве.

Что собой представляет интеллектуальная деятельность в гражданском праве, подробно указано в данной статье.

Всё про виды исчисление сроков в гражданском праве понятии, подробно указано здесь: https://ruleconsult.ru/grazhdanskoe/ponyatie/ischislenie-srokov-v-grazhdanskom-prave.html

Способность к делению денежной массы вынуждает признавать их не столько объектом, сколько фикцией. Одну и ту же с деньгами функцию оценки чего-либо могут осуществлять и другие ценностные понятия. В таком случае расчётный счёт в банке, предоплата за пользование мобильными услугами и тому подобные явления также необходимо признать.

Статья 140 ГК РФ даёт определение деньгам, как «объекту гражданских прав нарицательной стоимости». Поэтому разговор о материальной природе денег уместен только тогда, когда речь идёт о конкретной монете или банкноте, а не об эквиваленте стоимости. Следуя из этого, можно назвать деньги нематериальной сущностью материальных объектов, а также некоторых действий, обязательств и др.

Следуя из этого, можно назвать деньги нематериальной сущностью материальных объектов, а также некоторых действий, обязательств и др.

Государство признает деньги единственным законным платёжным средством. Все другие денежные эквиваленты (депозиты, кредиты, счета на мобильном) необходимо приводить к единому знаменателю. Это превращает деньги в некую абстракцию, лишенную материальной оболочки, но неизменно присутствующую в любом объекте и действии (если Законом не указано иное).

С помощью общего понятия «денег» можно определить любую иную вещь. Ведь если за её, например, порчу закон требует возместить определенную денежную сумму, то логично предположить, что деньги является мерой этой вещи.

В этом проявляется заменимость денег, как вещей. Для денег, как объекта гражданского права, нет понятия «исключительность». Их качественные характеристики полностью нивелированы количеством денежной массы, которая может быть выражена. Более того, материальные купюры постоянно обмениваются на электронные импульсы в сфере интернет-банкинга. Поэтому их не могут быть выделены в самостоятельный объект правоотношений. Их понятие настолько обширно, что требует уточнения в каждом конкретном случае. Про услуги и работы, как объекты гражданских прав читайте в этом материале.

Поэтому их не могут быть выделены в самостоятельный объект правоотношений. Их понятие настолько обширно, что требует уточнения в каждом конкретном случае. Про услуги и работы, как объекты гражданских прав читайте в этом материале.

Квалифицирующий признак и особенности денег, как объекта правоотношений

Гражданский Кодекс в ст.128 причисляет деньги к объектам имущественных прав. По этой классификации деньги относятся к следующим категориям объектов гражданского права и имеют такие особенности:

- Деньги – это движимое имущество. На банкноты и монеты распространяются права собственности, так же, как и на другие объекты имущественных прав.

- Обладают родовыми признаками. Индивидуальные признаки денег должны оговариваться заранее. Иначе денежные расчеты были бы невозможны, это больше напоминало бы натуральный обмен «вот той монеты на этот продукт». А так, как деньги можно использовать общей массой, заменяя друг на друга без ущерба для результата, то их признаком является родовая классификация.

- Еще один квалифицирующий признак денег – делимость. Деньги, как объекты имущественных прав, могут быть разделены в зависимости от ситуации. В этом плане деньги являются математическим понятием.

- Могут выполнять функции самостоятельного объекта гражданско-имущественных отношений. Кредиты и займы основаны именно на этой классификации денег, как объекта гражданского права.

- Возмездность – ещё один классифицирующий признак денег. Невозможно иметь денежные отношения в отрыве от числа денежной массы. Деньги нередко выступают обязательством гражданско-правовых отношений, поэтому они имеют все характеристики возмездных объектов ГК.

Возможно вам так же будет интересно узнать про гражданское право как отрасль частного права.

Какие существуют принципы гражданского процессуального права гражданского процесса, подробно рассказывается в данной статье.

Так же будет интересно узнать про основания возникновения права собственности гражданского права.

Узнать больше про физические лица как субъекты гражданского права, можно прочитав данную статью.

Деньги – это юридическое определение ценности. И, вместе с тем, деньги – это материальные объекты имущественных отношений в гражданском праве. Деньги имеют родовые, возмездные, правовые и имущественные признаки. При приобретении денег или их обмене не требуется соблюдение формальностей, если на это нет прямого указания.

150 примеров Ценностей компании. Корпоративные Ценности известных организаций

Автор:Александр Шведов

Ценности компании, что это? Простым языком, это ответ на вопрос: «Что такое хорошо, а что такое плохо?»

Ценности — это правила поведения в компании. Что приветствуется, а что категорически запрещено.

Ценности в организации работают, когда они формализованы, их разделяют сотрудники, а самое главное, ими руководствуются в повседневной корпоративной жизни. Какие же бывают в организациях ценности?

Мы собрали, пожалуй самую большую, подборку примеров ценностей известных отечественных и зарубежных компаний. Публикуем 150 примеров Ценностей организаций, структурированных по сферам деятельности.

Публикуем 150 примеров Ценностей организаций, структурированных по сферам деятельности.

Это сплошная выборка. Без фильтрации по качеству, по вложенному смыслу, по иным критериям.

ПРИМЕРЫ ЦЕННОСТЕЙ КОМПАНИЙ ПО СФЕРАМ ДЕЯТЕЛЬНОСТИ

Примеры ценностей компаний торговли и электронной коммерции

- Ценности Азбука Вкуса: Эффективность, развитие, увлеченность, дружелюбность, комфортность и технологичность.

- Ценности АКВА ЛОГО ИНЖИНИРИНГ: Воссоздание природы.

- Ценности Гринвуд: «Гринвуд» стремится обеспечить бизнесу комфортное пространство для роста и предоставить площадку и все условия для процветания и развития. «Гринвуд» — это новый уровень торговых отношений предпринимателей двух стран. «Гринвуд» обеспечивает российскому потребителю прямой доступ к китайским производителям высококачественной продукции.

- Ценности Дикси: Соблюдение законодательства РФ. Соблюдение интересов компании. Равенство и равные возможности. Использование ресурсов компании. Конфиденциальность информации. Безопасность. Использование информационных систем.

- Ценности Лента: Удовлетворение запросов потребителей. Низкие цены. Высокое качество товаров. Наши сотрудники. Уважение к каждому. Командная работа. Обучение персонала. Новаторство и новые идеи.

- Ценности Протек: Увеличение рыночной доли во всех сегментах Группы. Усиление интеграции в деятельности Группы и обеспечение эффекта синергии между различными сегментами бизнеса. Повышение экономической эффективности интегрированного бизнеса, в основном, за счет сокращения затрат с целью роста прибыльности. Органический рост розничного сегмента. Расширение портфеля продукции и развитие производственных мощностей сегмента «Производство».

- Ценности РОСПЕЧАТЬ: Полный комплекс услуг для издателей, уникальный как по широте предлагаемых возможностей, так и по масштабу территориального охвата.

- Ценности Связной: Инновационность. Открытость и доверие. Вовлеченность. Ответственность.

- Ценности Спортмастер: Командный дух. Нацеленность на результат. Инновативность.

- Ценности ТЕРВОЛИНА: На протяжении 15 лет «ТЕРВОЛИНА» старается наиболее полно удовлетворять запросы потребителей в качественной, удобной и стильной обуви по доступным ценам. Обеспечивать высокий уровень сервиса. Компания активно работает над повышением лояльности клиентов. Обувь TERVOLINA производится из натуральных материалов.

- Ценности АШАН: При найме на работу и внутреннем продвижении мы придерживаемся принципа равности шансов всех кандидатов независимо от их пола, возраста и вероисповедания. Уже сейчас среди директоров гипермаркетов АШАН в России 11 женщин, и данный показатель не перестает расти. Наша компания является социально ответственной в отношении покупателей, сотрудников, поставщиков, гражданского общества и окружающей среды, неуклонно следуя таким принципам, как: создание новых рабочих мест, реализация социальных программ, благотворительность и патронаж (помощь детским домам, садам и школам), проведение экологических акций и др. Мы заинтересованы в привлечении как высококвалифицированных профессионалов, так и молодых специалистов без опыта работы, которые могут найти свое призвание и реализовать себя в одной из более 100 профессий, которые мы предлагаем. Также мы принимаем на работу слабослышащих лиц и лиц с ограниченными возможностями и предоставляем им шанс найти свою зону ответственности в гипермаркете.

- Ценности Леруа Мерлен Восток: Лучшая реклама для Леруа Мерлен — довольный покупатель, который смог реализовать свои проекты в рамках намеченного бюджета.

- Ценности Alibaba: Мотивация, желание расти и развиваться не только внутри компании, но и за её пределами.

- Ценности Amazon: Наш основной принцип — уважение к индивиду, его правам и достоинству.

- Ценности American Express: Непревзойденный продукты и сервис, премиальная ценность для клиентов.

- Ценности Benetton: У компании есть своя идентичность, состоящая из цвета, аутентичной моды, качества по демократическим ценам и страсти к работе: эти ценности отражены в сильной динамичной индивидуальности брендов United Colors of Benetton.

- Ценности Casper: Отмеченный наградами комфорт.

- Ценности Castorama: Ответственность; доверие; уважение; смелость; вовлеченность; позитивное мышление; креативность и инновации.

- Ценности eBay: Великолепная стоимость и уникальный выбор.

- Ценности IKEA: Единство. Забота о людях и планете. Осознание расходов. Простота. Обновление и улучшение. Отличие со смыслом. Брать на себя и делегировать ответственность. Руководство личным примером.

- Ценности MARY KAY: 1.Честность: соблюдать Золотое Правило во всем, поступать честно и правильно; 2. Энтузиазм: Демонстрировать позитивное отношение, энергичность, вдохновлять других; 3. Поощрения: Признавать достижения других и мотивировать их на раскрытие всех талантов и возможностей; 4. Лидерство: Признавать и поощрять стремление к достижению долгосрочных целей и веру в успех; 5. Качество: Добиваться высокого качества продукции и сервиса; 6. Командная работа: Ценить вклад каждого человека в работу Компании; 7. Сервис: Оказывать услуги быстро, качественно, предупредительно, использовать индивидуальный подход.

- Ценности PayPal: Взаимодействие. Инновации. Благосостояние. Включенность.

- Ценности Walmart: Открытая дверь – это важно для понимания и удовлетворения потребностей партнеров и клиентов, которые могут полагаться на открытую дверь, одну из самых важных частей корпоративной культуры. Обслуживание последнего клиента – персонал компании сделает всё возможное, чтобы ответить на запросы клиентов в конце рабочего дня. Рассмотрение идей, предложений и замечаний сотрудников. Три убеждения: уважение к личности, сервис для клиентов, стремление к совершенству.10 футов – этот принцип подразумевает начало диалога продавца и покупателя на расстоянии 10 футов друг от друга. Создание лидеров среди персонала. Работа в команде. Приветствие окружающих. Ведение корпоративной истории. Работа по этим принципам позволила создать магазины с различными стилями и форматами обслуживания клиентов, которые согласуются с потребностями местного населения, их желаниями и обычаями.

- Ценности Zappos: Создавать «Вау!». Учитывать и поощрять новшества. Создавать неформальную атмосферу. Фантазировать и любить приключения. Приветствовать развитие и получение новых знаний. Открыто обмениваться информацией, строя при этом честные отношения. Пробуждать позитивный командный дух и создавать отношения на уровне семьи. Делать большие дела с использованием минимума усилий и средств. Быть всегда заинтересованным и готовым к решительным действиям. Быть скромным.

Конфиденциальность информации. Безопасность. Использование информационных систем.

Конфиденциальность информации. Безопасность. Использование информационных систем.  Нацеленность на результат. Инновативность.

Нацеленность на результат. Инновативность.  Мы заинтересованы в привлечении как высококвалифицированных профессионалов, так и молодых специалистов без опыта работы, которые могут найти свое призвание и реализовать себя в одной из более 100 профессий, которые мы предлагаем. Также мы принимаем на работу слабослышащих лиц и лиц с ограниченными возможностями и предоставляем им шанс найти свою зону ответственности в гипермаркете.

Мы заинтересованы в привлечении как высококвалифицированных профессионалов, так и молодых специалистов без опыта работы, которые могут найти свое призвание и реализовать себя в одной из более 100 профессий, которые мы предлагаем. Также мы принимаем на работу слабослышащих лиц и лиц с ограниченными возможностями и предоставляем им шанс найти свою зону ответственности в гипермаркете.

Учитывать и поощрять новшества. Создавать неформальную атмосферу. Фантазировать и любить приключения. Приветствовать развитие и получение новых знаний. Открыто обмениваться информацией, строя при этом честные отношения. Пробуждать позитивный командный дух и создавать отношения на уровне семьи. Делать большие дела с использованием минимума усилий и средств. Быть всегда заинтересованным и готовым к решительным действиям. Быть скромным.

Учитывать и поощрять новшества. Создавать неформальную атмосферу. Фантазировать и любить приключения. Приветствовать развитие и получение новых знаний. Открыто обмениваться информацией, строя при этом честные отношения. Пробуждать позитивный командный дух и создавать отношения на уровне семьи. Делать большие дела с использованием минимума усилий и средств. Быть всегда заинтересованным и готовым к решительным действиям. Быть скромным. Примеры ценностей телекоммуникационных и IT-компаний

- Ценности Ай-Теко: Компания строит доверительные и честные отношения с участниками рынка, поддерживая сильный бренд «АйТеко» как надежного бизнес-партнера и укрепляя имидж наиболее привлекательного работодателя. Мы чрезвычайно дорожим безупречной деловой репутацией на рынке ИКТ, доверием заказчиков, заслуженным уважением представителей профессионального сообщества и лояльностью сотрудников.

- Ценности АйТи: Повышение эффективности заказчиков за счет использования передовых технологий, экспертных знаний, профессионализма и опыта наших сотрудников.

- Ценности Астерос: Нацеленность на итоговый результат. Стремление к развитию и созданию нового. Создание доверия. Комплексный подход к решению задач. Профессионализм и ответственность. Доступность и открытость.

- Ценности Билайн: Люблю Клиента; Честен и открыт; Отвечаю за бизнес-результат;Создаю будущее; Работаю в команде. Мы стремимся действовать оперативно и гибко, стараясь предвосхищать потребности завтрашнего дня, добиваться высочайшего качества предоставляемых услуг и обеспечивать рост ценности компании. Мы стремимся помогать людям решать проблемы, получать радость от общения, чувствовать себя свободными во времени и пространстве.

- Ценности ГК «Компьюлинк»: Доверие заказчиков и уважение партнеров.

- Ценности Группа ИНЭК: Компетентность менеджеров. Квалификация персонала. Команда ИНЭК – это штат высококвалифицированных специалистов: разработчиков, консультантов, аудиторов, бизнес-тренеров и менеджеров. Комплексность решений. Качество услуг и решений. Конкурентоспособность цен.

- Ценности Диасофт: Командность. Уважение к личности. Ответственность. Вовлеченность. Непрерывное развитие. Честность.

- Ценности Интеркомпьютер Глобал Сервисес: Привлекать, мотивировать и удерживать лучших специалистов, которых мы можем получить. Наша компания, таким образом, в состоянии предложить услуги специалистов высшей квалификации: разработчиков и специалистов предметной области, опытных руководителей проектов, консультантов и бизнес-аналитиков.

- Ценности Лаборатория Касперского: Наше внимание к потребностям пользователей и передовые технологии помогают нам опережать конкурентов.

- Ценности М2М телематика: Клиент — главная ценность.

- Ценности Мегафон: Счастливый клиент. Лидерство. Команда.

- Ценности МТС: Партнерство — это просто, если умеешь работать в команде. Результативность — это просто, если достигаешь поставленных целей. Ответственность — это просто, если отвечаешь за результат своих действий. Смелость — это просто, если первым делаешь шаг вперед. Творчество — это просто, если мыслишь за рамками привычного. Открытость — это просто, если умеешь слушать и слышать.

- Ценности РАПИДА: Мы рассматриваем развитие высокотехнологичного платежного сервиса как одно из условий достижения нового качества жизни, более продуктивного и комфортного использования человеком личного времени в условиях увеличивающегося объема информации и нарастающего предложения товаров и услуг. В современном динамично развивающемся мире время представляет собой одну из базовых ценностей.

- Ценности Сапран Групп: Мы привержены либеральным ценностям, где главными являются свобода, ответственность и право выбора. Мы ценим открытость и честность. Главное в бизнесе – это результат. В своей деятельности мы делаем все для достижения наилучшего результата. САПРАН – это имя, объединяющее нас, мы заботимся о репутации Компании и делаем все, чтобы ее репутация крепла день за днем.

- Ценности Сириус: Самая главная ценность нашей компании это персонал, который позволяет нашей компании успешно реализовывать самые сложные проекты. Сплав знаний и опыта полученный в процессе реализации проектов позволяет успешно решать самые сложные задачи в короткие сроки.

- Ценности СКБ Контур: Самое главное — мы слушаем наших сотрудников и понимаем их реальные потребности: что им нужно в данный момент, что их удерживает в нашей компании, какие люди к нам приходят.

- Ценности ТелеСвязь: Стать удобным и надежным ресурсом, с помощью которого создание, модернизация или обслуживание телекоммуникационных и инженерных инфраструктур становится комфортным процессом, гарантию за качественное и надежное исполнение которого несут проверенные профессионалы. В общении с клиентом мы ценим доверие и комфорт, и стараемся перенести это ощущение уверенности и на решения, которые клиенты получают от нас.

- Ценности Форт Диалог: Профессионализм, основанный, в первую очередь, на опыте.

- Ценности Яндекс: Счастье пользователей.

- Ценности Airbnb: Сделайте миссию смыслом жизни. Будьте рады гостям. Не создавайте сложностей. Уделяйте внимание деталям. Проявляйте творческий подход. Живите духом приключений.

- Ценности Behance: Великая работа. Великие мыслители.

- Ценности DEPO Computers: Ценности DEPO Computers Инжиниринг обеспечивает максимально точное и полное выполнение задачи за счет создания и настройки продуктов и решений под потребность заказчика в каждом реализованном проекте Широкий ассортимент продукции, короткие сроки производства под заказ Быстрый выпуск на рынок решений с применением новейших технологий ведущих мировых ИТ-компаний Система менеджмента качества, соответствующая требованиям ГОСТ Р ИСО и ГОСТ РВ Проектное управление. Персональная проектная команда создает и внедряет решение, оптимально соответствующее задачам бизнеса клиента.

- Ценности Digital Design: Профессионализм. Качество и информационная безопасность. Самосовершенствование. Открытость. Высокие технологии. Чувство команды. Лидерство. Ответственность. Сервис. Главенство общечеловеческих ценностей над ценностями бизнеса.

- Ценности Dropbox: Конфиденциальность данных пользователя всегда была и будет нашим главным приоритетом.

- Ценности Facebook: Фокусироваться на результате. Быстро развиваться. Быть смелым. Быть от-крытым. Создавать социальный капитал.

- Ценности Google: Никто не позаботится о вас, кроме вас самих. Нахождение в зоне собственного комфорта расслабляет. Создавайте что-то новое. Данные — это «кровь» компании. Великие лидеры не надеются на превосходство, они инвестируют в его достижение.

- Ценности Headspace: Управляемая медитация для каждого.

- Ценности IBS: Амбициозность: Мы уверены в собственных силах и готовы к преодолению любых препятствий для решения самых сложных задач. Эта уверенность основана на наших возможностях и реальных достижениях, что позволяет нам брать на себя серьезные обязательства, нести ответственность за результат и всегда оставаться победителями. Мы используем талант, знания и навыки наших сотрудников в достижении поставленных целей. Новаторство: Мы находимся в постоянном поиске новых возможностей для достижения лучших результатов. Мы инвестируем в освоение передовых технологий и первыми применяем их для решения задач наших клиентов. Мы придумываем и претворяем в жизнь новые идеи, которые изменяют мир к лучшему. Ответственность за результат: Мы стабильно достигаем поставленных целей и выполняем свои обязательства, руководствуясь принципами и нормами профессиональной этики. Мы создаем решения, которые приносят нашим клиентам и обществу реальную пользу. Достижения и конкретные результаты являются основой нашего лидерства.

- Ценности Intel: Успех определяется доверием, ответственностью, открытостью, заинтересованностью, а также способностью реализовывать политику корпоративного гражданства, позволяющую снижать риски, укреплять бизнес, сохранять ценность торговой марки и находить новые рыночные возможности.

- Ценности Pinterest: Ценности относительно команды: Мы уважаем пользователей. Мы срастаемся. Мы действуем. Мы верны себе. Об отношении к работе: Будь любопытным. Отдыхай, когда тебе это нужно. Оставь за собой право иногда развлекаться. Участвуй в создании следующего поколения. Соединяй великие умы.

- Ценности R-Style: Главная ценность компании — это наши клиенты: банки, финансовые группы и холдинги. Помогая им добиваться успеха в развитии бизнеса, мы осознаем свою ответственность за конечный результат. Основной критерий эффективности нашей работы — высокая степень удовлетворенности заказчиков полученными продуктами и услугами.

- Ценности Softline: 1. Лидерство: Быть №1 в ключевых направлениях нашего бизнеса. Если мы делаем что-либо, мы должны делать это лучше наших конкурентов. 2. Клиент ориентированность: Мы помогаем нашим клиентам достичь цифровой трансформации. Мы выстраиваем c клиентами долгосрочные доверительные отношения. 3. Люди – основа нашего бизнеса: Лучшая мотивация – лучшим сотрудникам. Доверительное и честное партнерство с сотрудниками. 4. Инновации: Максимальные инвестиции и внимание к новейшим технологиям и инновационным проектам. 5. Ответственный бизнес: Мы – за рациональное использование ресурсов и за здоровый образ жизни. Компания всегда готова помочь сотрудникам в сложных жизненных ситуациях.

- Ценности Tele2: Открытость. Гибкость. Бережливость. Действие. Вызов. Качество.

- Ценности TerraLink: Клиент: Мы проявляем гибкость в подходах к решению задач клиентов. Мы устанавливаем с клиентами долгосрочные партнерские отношения. Решая поставленную клиентом задачу, мы всегда добиваемся результата. Технология: Мы – энтузиасты наших технологий. Команда: У нас открытая и располагающая к сотрудничеству рабочая обстановка. Мы полагаемся друг на друга. Вместе мы создаем ценности и вместе пользуемся плодами труда.

- Ценности Twitter: Мы верим в свободу слова и считаем, что каждый голос в состоянии повлиять на окружающий мир.

- Ценности Yota: Технологичность и позитивные эмоции.

Творчество — это просто, если мыслишь за рамками привычного. Открытость — это просто, если умеешь слушать и слышать.

Творчество — это просто, если мыслишь за рамками привычного. Открытость — это просто, если умеешь слушать и слышать. Сплав знаний и опыта полученный в процессе реализации проектов позволяет успешно решать самые сложные задачи в короткие сроки.

Сплав знаний и опыта полученный в процессе реализации проектов позволяет успешно решать самые сложные задачи в короткие сроки.  Уделяйте внимание деталям. Проявляйте творческий подход. Живите духом приключений.

Уделяйте внимание деталям. Проявляйте творческий подход. Живите духом приключений.

Новаторство: Мы находимся в постоянном поиске новых возможностей для достижения лучших результатов. Мы инвестируем в освоение передовых технологий и первыми применяем их для решения задач наших клиентов. Мы придумываем и претворяем в жизнь новые идеи, которые изменяют мир к лучшему. Ответственность за результат: Мы стабильно достигаем поставленных целей и выполняем свои обязательства, руководствуясь принципами и нормами профессиональной этики. Мы создаем решения, которые приносят нашим клиентам и обществу реальную пользу. Достижения и конкретные результаты являются основой нашего лидерства.

Новаторство: Мы находимся в постоянном поиске новых возможностей для достижения лучших результатов. Мы инвестируем в освоение передовых технологий и первыми применяем их для решения задач наших клиентов. Мы придумываем и претворяем в жизнь новые идеи, которые изменяют мир к лучшему. Ответственность за результат: Мы стабильно достигаем поставленных целей и выполняем свои обязательства, руководствуясь принципами и нормами профессиональной этики. Мы создаем решения, которые приносят нашим клиентам и обществу реальную пользу. Достижения и конкретные результаты являются основой нашего лидерства.  Мы верны себе. Об отношении к работе: Будь любопытным. Отдыхай, когда тебе это нужно. Оставь за собой право иногда развлекаться. Участвуй в создании следующего поколения. Соединяй великие умы.

Мы верны себе. Об отношении к работе: Будь любопытным. Отдыхай, когда тебе это нужно. Оставь за собой право иногда развлекаться. Участвуй в создании следующего поколения. Соединяй великие умы. 5. Ответственный бизнес: Мы – за рациональное использование ресурсов и за здоровый образ жизни. Компания всегда готова помочь сотрудникам в сложных жизненных ситуациях.

5. Ответственный бизнес: Мы – за рациональное использование ресурсов и за здоровый образ жизни. Компания всегда готова помочь сотрудникам в сложных жизненных ситуациях. Примеры ценностей компаний сферы строительства и девелопмента

- Ценности Еврострой: Оказывать услуги доступно, качественно, в срок. Мы беремся только за те проекты, которые соответствуют нашим возможностям и интересам. Только так результат оправдывает замысел. Репутация — наша основная ценность!

- Ценности Монолит КапиталСтрой: Своими главными ценностями «Монолит КапиталСтрой» называет квалифицированных сотрудников, которые постоянно пополняют и совершенствуют свои знания, честность и прозрачность всех юридических и финансовых операций, высокую планку в работе.

Мы беремся только за те проекты, которые соответствуют нашим возможностям и интересам. Только так результат оправдывает замысел. Репутация — наша основная ценность!

Мы беремся только за те проекты, которые соответствуют нашим возможностям и интересам. Только так результат оправдывает замысел. Репутация — наша основная ценность! Примеры ценностей компаний производителей товаров народного потребления (FMCG)

- Ценности Балтика: Обеспечивать достойные условия труда, заниматься развитием профессиональных навыков персонала, обеспечивать достойную заработную плату; реализовывать поставленные задачи, приносить прибыль и оправдывать инвестиционные вложения; обеспечивать высокое качество продукции, отвечать вкусам и потребностям; соблюдать условия партнерских отношений, действовать строго в рамках законодательства; соблюдать ценности сообщества, нормы и правила, добросовестно вести бизнес в рамках законов общества.

- Ценности Белая Долина: Клиентоориентированность. Ответственность. Уважение. Стабильное развитие. Социальная Ответственность.

- Ценности Valio: ответственность за благополучие тех, с кем взаимодействует компания в процессе производства и продажи своей продукции.

- Ценности Adidas: Будь открыт. Мы открыто высказываем свое мнение и прислушиваемся к мнению других. Мы приветствуем нестандартные идеи и подходы и открыты всему новому. Опирайся на факты. Мы используем только достоверную информацию и опираемся на факты, принимая решение или совершая действие. Не веди политических игр. Мы действуем честно и открыто и всегда руководствуемся интересами компании и принципами корпоративной этики в своей работе. Взаимодействуй. Мы работаем в одной команде, проявляем партнерство и всегда готовы оказать поддержку коллегам. Будь эффективен. Мы делаем все возможное, чтобы добиться максимального результата. Мы не останавливаемся на достигнутом и всегда стремимся к большему.

- Ценности Coca-Cola: Персонал: создать такие условия работы, чтобы люди сами стремились к максимальной отдаче, на которую они способны. Планета: быть ответственным гражданином мира, который вносит реальный вклад и изменяет мир к лучшему. Продукция: производить напитки, которые удовлетворяют и, более того, предвосхищают желания и потребности людей. Партнеры: способствовать созданию и поддержанию лучшей партнерской сети, формировать тесные отношения, основанные на честности и доверии. Прибыль: обеспечивать максимальную прибыль владельцам акций, но не упускать при этом из виду наши общие обязанности.

- Ценности Danone: Гуманизм, Открытость, Близость, Энтузиазм.

- Ценности Gillette: Персонал. Мы стараемся привлекать, удерживать и достойно вознаграждать лучших специалистов во всех сферах нашего бизнеса. Мы проводим политику оплаты труда по результатам деятельности и дополнительных выплат и компенсаций, обеспечиваем профессиональную подготовку и карьерный рост на основе равных возможностей и в зависимости от личных достижений работника. Мы ждем от работников приверженности идеям единства, дружелюбия, открытости, сотрудничества, стремления к достижению высоких стандартов. Мы ценим новаторский подход, активную позицию, организационную гибкость и мобильность. Мы признаем и стремимся реализовать преимущества сочетания различных культур, взглядов и характеров. Потребители. Мы инвестируем и будем инвестировать в технологии, необходимые для успешного развития каждой товарной категории. Мы и впредь будем предлагать потребителям товары высочайшего качества по приемлемым ценам. Мы предоставим качественный сервис всем нашим потребителям, как на внутреннем, так и на внешних рынках. Компания считает своих потребителей партнерами, старается понять их потребности, придерживается принципов открытости и честности в общении с ними. Мы стараемся быть хорошим партнером и для наших поставщиков, поддерживая с ними открытые и уважительные отношения. Эти ценности рассматриваются компанией как основа для роста ее производительности. Общество. Мы действуем в рамках закона везде, где ведем свою деятельность. Мы участвуем в жизни общества и решении социальных проблем региона. Наши продукты безопасны в производстве и использовании. Мы бережно относимся к сохранению природных ресурсов и инвестируем в улучшение окружающей среды.

- Ценности JTI: Качество: Мастерство, Простота, Удовлетворение потребностей. Ответственность: Уважение, Надежность, Открытость. Новаторство: Динамика, энтузиазм, скорость. Синергия: Разнообразие, Вовлеченность, Командная работа.

- Ценности Luxlite: Будь экспертом, настоящим профессионалом. Будь эффективен, неси личную ответственность. Создавай и продвигай полезные, качественные инновационные продукты.

- Ценности Nestle: Повышение качества жизни и вклад в здоровое будущее.

- Ценности Nike: Умение делать невозможное.

- Ценности Pepsi: «Ответственно к цели» — это наше обязательство достигать высоких финансовых результатов в долгосрочной перспективе, внедряя принципы устойчивого развития в нашу бизнес-стратегию. Совместно с нашими деловыми партнерами и ведущими организациями, разделяющими наш подход, мы намерены воплотить наше видение в жизнь. Мы продолжим совершенствовать и расширять наш ассортимент продуктов питания и напитков, чтобы соответствовать меняющимся запросам потребителей, сокращая содержание добавленных сахаров, насыщенных жиров и соли, а также делать продукты более доступными. Мы будем работать над снижением нашего воздействия на окружающую среду, при этом развивая наш бизнес и удовлетворяя мировым потребностям в продуктах питания, напитках и природных ресурсах. Мы будем продвигать необходимость уважения прав человека, поощрять принципы разнообразия и вовлечения, а также стимулировать социально-экономическое развитие регионов. Мы стремимся закупать сырье местных производителей для наших продуктов, и поэтому поддержка сельского хозяйства и высшего образования в этой сфере являются неотъемлемой частью ответственного ведения бизнеса PepsiCo. PepsiCo поддерживает социальную образовательную программу «Три молочных продукта в день», чтобы развеять существующие мифы и повысить осведомленность россиян о значимости ежедневного употребления молочных продуктов.

- Ценности Wrigley: Доверие. Преданность. Уважение.

- Ценности ZEWA: Уважение. Совершенство. Ответственность.

Планета: быть ответственным гражданином мира, который вносит реальный вклад и изменяет мир к лучшему. Продукция: производить напитки, которые удовлетворяют и, более того, предвосхищают желания и потребности людей. Партнеры: способствовать созданию и поддержанию лучшей партнерской сети, формировать тесные отношения, основанные на честности и доверии. Прибыль: обеспечивать максимальную прибыль владельцам акций, но не упускать при этом из виду наши общие обязанности.

Планета: быть ответственным гражданином мира, который вносит реальный вклад и изменяет мир к лучшему. Продукция: производить напитки, которые удовлетворяют и, более того, предвосхищают желания и потребности людей. Партнеры: способствовать созданию и поддержанию лучшей партнерской сети, формировать тесные отношения, основанные на честности и доверии. Прибыль: обеспечивать максимальную прибыль владельцам акций, но не упускать при этом из виду наши общие обязанности. Мы ценим новаторский подход, активную позицию, организационную гибкость и мобильность. Мы признаем и стремимся реализовать преимущества сочетания различных культур, взглядов и характеров. Потребители. Мы инвестируем и будем инвестировать в технологии, необходимые для успешного развития каждой товарной категории. Мы и впредь будем предлагать потребителям товары высочайшего качества по приемлемым ценам. Мы предоставим качественный сервис всем нашим потребителям, как на внутреннем, так и на внешних рынках. Компания считает своих потребителей партнерами, старается понять их потребности, придерживается принципов открытости и честности в общении с ними. Мы стараемся быть хорошим партнером и для наших поставщиков, поддерживая с ними открытые и уважительные отношения. Эти ценности рассматриваются компанией как основа для роста ее производительности. Общество. Мы действуем в рамках закона везде, где ведем свою деятельность. Мы участвуем в жизни общества и решении социальных проблем региона. Наши продукты безопасны в производстве и использовании.

Мы ценим новаторский подход, активную позицию, организационную гибкость и мобильность. Мы признаем и стремимся реализовать преимущества сочетания различных культур, взглядов и характеров. Потребители. Мы инвестируем и будем инвестировать в технологии, необходимые для успешного развития каждой товарной категории. Мы и впредь будем предлагать потребителям товары высочайшего качества по приемлемым ценам. Мы предоставим качественный сервис всем нашим потребителям, как на внутреннем, так и на внешних рынках. Компания считает своих потребителей партнерами, старается понять их потребности, придерживается принципов открытости и честности в общении с ними. Мы стараемся быть хорошим партнером и для наших поставщиков, поддерживая с ними открытые и уважительные отношения. Эти ценности рассматриваются компанией как основа для роста ее производительности. Общество. Мы действуем в рамках закона везде, где ведем свою деятельность. Мы участвуем в жизни общества и решении социальных проблем региона. Наши продукты безопасны в производстве и использовании. Мы бережно относимся к сохранению природных ресурсов и инвестируем в улучшение окружающей среды.

Мы бережно относимся к сохранению природных ресурсов и инвестируем в улучшение окружающей среды. Мы будем работать над снижением нашего воздействия на окружающую среду, при этом развивая наш бизнес и удовлетворяя мировым потребностям в продуктах питания, напитках и природных ресурсах. Мы будем продвигать необходимость уважения прав человека, поощрять принципы разнообразия и вовлечения, а также стимулировать социально-экономическое развитие регионов. Мы стремимся закупать сырье местных производителей для наших продуктов, и поэтому поддержка сельского хозяйства и высшего образования в этой сфере являются неотъемлемой частью ответственного ведения бизнеса PepsiCo. PepsiCo поддерживает социальную образовательную программу «Три молочных продукта в день», чтобы развеять существующие мифы и повысить осведомленность россиян о значимости ежедневного употребления молочных продуктов.

Мы будем работать над снижением нашего воздействия на окружающую среду, при этом развивая наш бизнес и удовлетворяя мировым потребностям в продуктах питания, напитках и природных ресурсах. Мы будем продвигать необходимость уважения прав человека, поощрять принципы разнообразия и вовлечения, а также стимулировать социально-экономическое развитие регионов. Мы стремимся закупать сырье местных производителей для наших продуктов, и поэтому поддержка сельского хозяйства и высшего образования в этой сфере являются неотъемлемой частью ответственного ведения бизнеса PepsiCo. PepsiCo поддерживает социальную образовательную программу «Три молочных продукта в день», чтобы развеять существующие мифы и повысить осведомленность россиян о значимости ежедневного употребления молочных продуктов.Примеры ценностей компаний производителей других отраслей

- Ценности АЛЮТЕХ: Знания и интеллект. Системный подход к делу. Порядочность и надежность. Качество во всем. Команда профессионалов.

- Ценности Феликс: Всей своей деятельностью укреплять репутацию надежной Компании, при всех обстоятельствах верной своим обязательствам перед клиентами, партнерами, сотрудниками; Предлагать товары и услуги только высокого качества, которые дают потребителю возможность быть индивидуальным в своем выборе; Стремиться в своей работе к постоянному совершенствованию, воплощению новых идей; Развивать другие направления деятельности Компании в интересах потребителя.

- Ценности Asics: В здоровом теле — здоровый дух.

- Ценности CVS: Экономия времени, доступность, благополучие и терапевтическая ценность.

- Ценности Pipeman: Надежность, красота, гордость, удобство, выгода.

- Ценности Tetra Pak: Ориентированность на заказчика и Долгосрочная перспектива. Качество и Новаторство. Свобода и Ответственность. Партнерство и Работа в удовольствие.

Системный подход к делу. Порядочность и надежность. Качество во всем. Команда профессионалов.

Системный подход к делу. Порядочность и надежность. Качество во всем. Команда профессионалов. Примеры ценностей компаний по продаже и обслуживанию техники

- Ценности Автодель: Никаких компромиссов в качестве обслуживания клиентов. Мы создаем атмосферу, в которой профессионалы нашей компании, используя свой многолетний опыт, знание передовых технологий мировых брендов, отвечают интересам самых требовательных клиентов. Последовательная поддержка социальных интересов общества, поддержание семейных и социальных ценностей.

- Ценности Техноторг: Доверие и признание наших партнеров и клиентов.

Мы создаем атмосферу, в которой профессионалы нашей компании, используя свой многолетний опыт, знание передовых технологий мировых брендов, отвечают интересам самых требовательных клиентов. Последовательная поддержка социальных интересов общества, поддержание семейных и социальных ценностей.

Мы создаем атмосферу, в которой профессионалы нашей компании, используя свой многолетний опыт, знание передовых технологий мировых брендов, отвечают интересам самых требовательных клиентов. Последовательная поддержка социальных интересов общества, поддержание семейных и социальных ценностей. Примеры ценностей ресторанов, кафе, других предприятий сферы питания

- Ценности Теремок: Ориентир на качество предлагаемого продукта потребителю.

- Ценности Domino’s Pizza: Разумные цены, приемлемая прибыль.

- Ценности KFC: Выдающееся мастерство. Амбициозные цели. Обратная связь. Надежность. Позитивная энергия. Преданность людям. Прибыльность. Фокус на клиента.

- Ценности McDonald’s: Главное для нас — наши посетители и их впечатления. Мы ценим своих людей. Мы верим в систему Макдональдс. Мы работаем, соблюдая этику бизнеса. Мы участвуем в жизни общества. Мы развиваем прибыльный бизнес. Мы стремимся к постоянным улучшениям.

- Ценности Starbucks: Насыщать не только самих гостей, но и создавать им хорошее настроение.

Мы стремимся к постоянным улучшениям.

Мы стремимся к постоянным улучшениям. Примеры ценностей транспортных, логистических компаний

- Ценности Первая грузовая компания: Быть эффективным оператором на рынке железнодорожных коммерческих перевозок, предоставляющим широкий спектр транспортных и логистических услуг. Оказывать высококачественные услуги нашим клиентам по конкурентоспособным ценам. Стремиться к максимизации стоимости для акционеров. Способствовать развитию российского рынка железнодорожных перевозок.

- Ценности РЖД: Мастерство – традиции и обычаи, которые позволяют передавать молодому поколению накопленный опыт. В результате постоянного развития и совершенствования мы гарантируем точность, безопасность и надёжность нашей деятельности. Та преданность, с которой мы работаем, превращает приобретённые нами знания и опыт в мастерство. Целостность – опора нашей деятельности, которая выступает в том, что мы понимаем свою роль и следуем общей цели, поддерживаем активную позицию в обществе и стремимся достичь хорошего будущего. Наличие общих целей возлагает на нас единую ответственность. Обновление – наше лидерство, которое обеспечивается тем, что мы внедряем в свою деятельность только самые передовые технологии и решения. Таким образом мы стремимся к совершенству. Мы живём в постоянно изменчивом мире и научились приспосабливаться ко всякой жизненной обстановке, мы готовы принять любые предоставляющиеся возможности и использовать их.

- Ценности Avis rent-a-car: Мы работаем для вас и делаем все для того, чтобы сделать услуги проката машины максимально удобным и выгодным.

- Ценности Aramex: Думать и действовать иначе, воспринимая глобальные изменения.

- Ценности Canada Post: Трансформация. Потребитель. Целостность. Уважение. Безопасность.

- Ценности DHL: Совершенство. Простая доставка.

- Ценности Dynamic Parcel Distribution (DPD): Полный фокус на потребителях. Локальная динамика. Постоянное развитие. Эффективность. Профессиональные навыки. Надежность и уважение ценностей формируют наш базовый подход к нашим клиентам и партнерам.

- Ценности TNT Express: Индивидуальный подход, внимание, истинная забота и уважение.

- Ценности Uber: 1. Чувствуй себя как собственник бизнеса, не как арендатор. Важнейшая черта корпоративной культуры Uber — ответственность каждого сотрудника за свою работу и результат в условиях малого контроля “сверху”. Каждый верит в Uber, отстаивает интересы компании, при этом возможные проблемы (которые неизбежны на этапе роста) воспринимает как свои собственные. Принцип работы «личная ответственность» является прямой противоположностью коллективного безразличия, которое часто встречается в больших корпорациях – когда внутри компании нет единства, а сотрудники не верят в продукт. 2. Дайте строителям строить. В Uber нет микроменеджмента (при такой скорости развития бизнеса и небольших командах он просто невозможен), сотрудникам делегирована возможность принимать решения, у каждого есть пространство для маневра и развития. В ситуации, когда контроль над результатами собственной работы отдан самому человеку, его мотивация добиваться бОльшего возрастает, и он естественным образом проявляет инициативу, генерирует новые идеи. Здесь комфортный офис. Еда. Нет дресс-кода. Люди могут спокойно творить. 3. Празднуй завоевание города. Города меняются с помощью наших усилий, — уверены сотрудники Uber. И появление Uber в каждом городе обязательно полноценно празднуется. 4. Делаем магию. Да, что-то, чего не было раньше.

- Ценности UPS: Безопасность. Образование. Уважение различий и реализация возможностей.

- Ценности Wells Fargo: Благо для покупателей. Люди как конкурентное преимущество. Этика. Разнообразие и включение. Лидерство.

Наличие общих целей возлагает на нас единую ответственность. Обновление – наше лидерство, которое обеспечивается тем, что мы внедряем в свою деятельность только самые передовые технологии и решения. Таким образом мы стремимся к совершенству. Мы живём в постоянно изменчивом мире и научились приспосабливаться ко всякой жизненной обстановке, мы готовы принять любые предоставляющиеся возможности и использовать их.

Наличие общих целей возлагает на нас единую ответственность. Обновление – наше лидерство, которое обеспечивается тем, что мы внедряем в свою деятельность только самые передовые технологии и решения. Таким образом мы стремимся к совершенству. Мы живём в постоянно изменчивом мире и научились приспосабливаться ко всякой жизненной обстановке, мы готовы принять любые предоставляющиеся возможности и использовать их. .PNG)

Здесь комфортный офис. Еда. Нет дресс-кода. Люди могут спокойно творить. 3. Празднуй завоевание города. Города меняются с помощью наших усилий, — уверены сотрудники Uber. И появление Uber в каждом городе обязательно полноценно празднуется. 4. Делаем магию. Да, что-то, чего не было раньше.

Здесь комфортный офис. Еда. Нет дресс-кода. Люди могут спокойно творить. 3. Празднуй завоевание города. Города меняются с помощью наших усилий, — уверены сотрудники Uber. И появление Uber в каждом городе обязательно полноценно празднуется. 4. Делаем магию. Да, что-то, чего не было раньше. Примеры ценностей консалтинговых компаний

- Ценности Стратегическое Решение: 1. Никаких компромиссов с честностью! 2. Личная ответственность! 3. Проактивный подход!

- Ценности Гарант: Разработка, производство и предоставление пользователям продуктов и услуг, входящих в информационно-правовое обеспечение. Важное внимание компания уделяет становлению будущих профессионалов.

- Ценности Ernst & Young (EY): 1. Люди, на деле демонстрирующие принципиальность, уважение и коллективный дух. 2. Люди, полные энергии, энтузиазма и смелости, необходимой настоящим лидерам. 3. Люди, которые строят отношения на основе правильных поступков. Наши ценности определяют наше поведение. Это ключевые принципы, на которых основывается деятельность нашей международной организации. Мы руководствуемся ими в своих поступках и решениях. Они влияют на то, как мы работаем и общаемся друг с другом, как взаимодействуем с клиентами и другими заинтересованными сторонами. Ежедневно каждому из нас приходится делать выбор и принимать решения, которые непосредственно влияют на наши взаимоотношения друг с другом, на то, как нас воспринимают клиенты и общество в целом. Общие ценности дают нам уверенность в том, что при работе с клиентами в любой стране мира мы принимаем решения на основе единых принципов нашей международной организации.

- Ценности Bain & Company: Страсть, самоотдача, правдивость, открытость, практичный подход, командный дух, доля юмора и иронии в общении друг с другом.

2. Люди, полные энергии, энтузиазма и смелости, необходимой настоящим лидерам. 3. Люди, которые строят отношения на основе правильных поступков. Наши ценности определяют наше поведение. Это ключевые принципы, на которых основывается деятельность нашей международной организации. Мы руководствуемся ими в своих поступках и решениях. Они влияют на то, как мы работаем и общаемся друг с другом, как взаимодействуем с клиентами и другими заинтересованными сторонами. Ежедневно каждому из нас приходится делать выбор и принимать решения, которые непосредственно влияют на наши взаимоотношения друг с другом, на то, как нас воспринимают клиенты и общество в целом. Общие ценности дают нам уверенность в том, что при работе с клиентами в любой стране мира мы принимаем решения на основе единых принципов нашей международной организации.

2. Люди, полные энергии, энтузиазма и смелости, необходимой настоящим лидерам. 3. Люди, которые строят отношения на основе правильных поступков. Наши ценности определяют наше поведение. Это ключевые принципы, на которых основывается деятельность нашей международной организации. Мы руководствуемся ими в своих поступках и решениях. Они влияют на то, как мы работаем и общаемся друг с другом, как взаимодействуем с клиентами и другими заинтересованными сторонами. Ежедневно каждому из нас приходится делать выбор и принимать решения, которые непосредственно влияют на наши взаимоотношения друг с другом, на то, как нас воспринимают клиенты и общество в целом. Общие ценности дают нам уверенность в том, что при работе с клиентами в любой стране мира мы принимаем решения на основе единых принципов нашей международной организации.Примеры ценностей компаний сферы услуг, развлечений

- Ценности Публичная библиотека Нью-Йорка: Наши сотрудники, наши коллекции, а также наши физические и виртуальные пространства.

- Ценности Ritz-Carlton, сеть отелей: Когда речь заходит о помощи своему клиенту, в словаре сотрудников исчезает слово «нет».

- Ценности Squarespace: Расширение возможностей людей. Дизайн — это не роскошь. Качественная работа требует времени. Упрощение.

- Ценности The Walt Disney Company: Никакого цинизма, воспитание общеамериканских ценностей и их пропаганда, творчество, мечты и воображение.

Примеры ценностей компаний сферы высоких технологий и электроники

- Ценности Ростелеком: Универсальность, Ответственность, Качество, Инновационность и Человечность.

- Ценности Уралвагонзавод (производитель танка АРМАТА): Добросовестная деловая практика. Природоохранная деятельность и ресурсосбережение. Охрана здоровья и безопасные условия труда. Развитие местного общества. Развитие персонала.

- Ценности Apple: Наши изделия изменяют жизнь и труд людей. Мы не идем на компромисс с этикой ради прибыли. Мы рассчитываем на увлеченность и достижения каждого. Вознаграждения должны быть моральными и денежными одновременно. Работники должны иметь основания доверять мотивам и честности начальников.

- Ценности Canon: Вдохновление клиентов на реализацию потенциала изображения.

- Ценности General Electric: Мы верим, что работа в GE способствует личностному росту каждого из сотрудников. В соответствии с нашей корпоративной культурой мы предоставляем сотрудникам уникальные возможности для творческой и личностной реализации, а также профессионального развития, ценного как для карьеры, так и успешности компании в целом.

- Ценности IBM: Нацеленность на успех. Продолжение давних традиций компании.

- Ценности Lenovo: Ориентируемся на КЛИЕНТОВ во всем, что делаем. Глобальная КОМАНДА, которая руководствуется принципами деловой этики и ДОВЕРИЯ. ПРЕДПРИНИМАТЕЛИ, которые стремятся к изменениям. НОВАТОРЫ, которые находятся в постоянном поиске новых идей.

- Ценности Microsoft: Инновации. Равные возможности. Социальная ответственность. Благотворительность. Забота об окружающей среде. Защищенные информационные системы.

- Ценности Motorola: Мы обеспечиваем связь с помощью безотказных коммуникационных сетей, приложений и служб, предоставляем информацию в режиме реального времени, а также предлагаем простые в управлении и невероятно прочные радиостанции и устройства.

- Ценности POLAROID: Позволить людям, которые видят в окружающем обыденном мире художественную ценность, получить новую среду для самовыражения.

- Ценности Samsung: Люди. Совершенство. Изменение. Целостность. Взаимное процветание.

- Ценности Sony: Открытость перед новыми идеями; способность гибко менять планы, учитывая реальные потребности рынка; постоянное поощрение энтузиастов и молодых талантов.

- Ценности XEROX: Этичное управление, Защита окружающей среды, Забота о местных сообществах, Улучшение условий труда, Потребители на первом месте, Добросовестное ведение бизнеса.

Вознаграждения должны быть моральными и денежными одновременно. Работники должны иметь основания доверять мотивам и честности начальников.

Вознаграждения должны быть моральными и денежными одновременно. Работники должны иметь основания доверять мотивам и честности начальников. Благотворительность. Забота об окружающей среде. Защищенные информационные системы.

Благотворительность. Забота об окружающей среде. Защищенные информационные системы. Примеры ценностей компаний металлургической отрасли

- Ценности Металлоинвест: Сохранение позиции крупнейшего производителя товарного ГБЖ в мире. Производство ЖРС с наивысшим качеством среди российских горнорудных комбинатов. Укрепление рыночных позиций в сегменте продукции с высокой добавленной стоимостью. Сохранение высокой доходности продаж. Эффективные инвестиции в добавленную стоимость. Повышение эффективности корпоративного управления. Оперативное реагирование на изменения внешней и внутренней среды. Заключение долгосрочных партнерских отношений с заинтересованными сторонами. Развитие персонала, социальная и экологическая ответственность.

- Ценности Объединенная Металлургическая Компания: Активная социальная политика и благотворительность.

- Ценности РУСАЛ: Уважение личных прав и интересов наших сотрудников, требований клиентов, условий взаимодействия. Справедливость. Честность. Эффективность. Мужество. Забота. Доверие к сотрудникам.

- Ценности Череповецкий металлургический комбинат: Люди. Совершенство. Единство.

Производство ЖРС с наивысшим качеством среди российских горнорудных комбинатов. Укрепление рыночных позиций в сегменте продукции с высокой добавленной стоимостью. Сохранение высокой доходности продаж. Эффективные инвестиции в добавленную стоимость. Повышение эффективности корпоративного управления. Оперативное реагирование на изменения внешней и внутренней среды. Заключение долгосрочных партнерских отношений с заинтересованными сторонами. Развитие персонала, социальная и экологическая ответственность.

Производство ЖРС с наивысшим качеством среди российских горнорудных комбинатов. Укрепление рыночных позиций в сегменте продукции с высокой добавленной стоимостью. Сохранение высокой доходности продаж. Эффективные инвестиции в добавленную стоимость. Повышение эффективности корпоративного управления. Оперативное реагирование на изменения внешней и внутренней среды. Заключение долгосрочных партнерских отношений с заинтересованными сторонами. Развитие персонала, социальная и экологическая ответственность. Примеры ценностей компаний автомобилестроительной отрасли

- Ценности АвтоВАЗ: Постоянное совершенствование, увеличение ассортимента.

- Ценности ГАЗ: 1. Клиенты. Самая большая наша ценность – это довольный клиент, покидающий наши автоцентры с намерением вернуться сюда еще. И задача каждого сотрудника – выстраивание долгосрочных отношений с каждым клиентом. 2. Сотрудники. Мы решаем рабочие вопросы, руководствуясь должностной инструкцией, логикой и исходя из лучших побуждений по отношению к клиентам, партнерам и коллегам. Мы нацелены на развитие профессиональных компетенций и личного роста сотрудников, и получению благодаря этому наивысшего качества продукта и сервиса. 3. Партнеры. Мы ценим каждого партнера Компании и стром партнерские отношения на основе взаимного доверия и уважения. Мы ценим их достижения, стремимся к установлению эффективного, добропорядочного и взаимовыгодного сотрудничества. 4. Общество. Мы осознаем и несем ответственность за каждое свое действие и конечный результат. Мы заботимся об окружающей среде и несем социальную ответственность перед коллегами, партнерами и обществом в целом.

- Ценности КамАЗ: Профессионализм. Лояльность к Компании. Честность и порядочность. Уважение. Постоянное совершенствование. Инициативность и активность. Дисциплинированность и ответственность. Законопослушание. Единство действий. Взаимная поддержка и взаимопомощь.

- Ценности УРАЛ: Сотрудники — главная ценность автозавода «Урал».

- Ценности BMW: Экологическая эффективность – одна из ключевых ценностей концерна BMW Group.

- Ценности Ford: Люди. Наши люди — источник нашей силы. Они обеспечивают наш корпоративный интеллект, определяют нашу репутацию и жизнеспособность. Увлеченность и коллективная работа — наши стержневые ценности. Продукция. Наша продукция является результатом наших усилий и она может быть лучшей в обслуживании потребителей по всему миру. Чем ценны наши продукты, тем ценны мы. Прибыль. Прибыль — окончательный показатель того, насколько эффективно мы обеспечиваем потребителей наилучшими продуктами, удовлетворяющими их нужды. Прибыль необходима для выживания и роста.

- Ценности Harley-Davidson: Свобода, аутентичность и открытая дорога.

- Ценности Tesla: Электромобили для массового рынка.

- Ценности Toyota: Чтить букву и дух закона каждой страны, вести дела открыто и честно для того, чтобы быть достойным корпоративным гражданином мира. Уважать культуру и традиции всех наций и способствовать своей деятельностью экономическому и социальному развитию общества. Направлять усилия на производство экологически чистых и безопасных товаров, на повышение качества жизни во всём мире. Разрабатывать и развивать передовые технологии и предлагать товары и услуги высочайшего качества. Развивать корпоративную культуру, которая стимулирует личное и коллективное творчество и способствует взаимному доверию и уважению между рядовыми сотрудниками и руководством. Стремиться к росту в гармонии с мировым сообществом при помощи новаторских методов управления. Сотрудничать с деловыми партнерами в области исследований и разработок с целью стабильного долгосрочного роста и взаимной выгоды, оставаясь в то же время открытыми для новых контактов.

Лояльность к Компании. Честность и порядочность. Уважение. Постоянное совершенствование. Инициативность и активность. Дисциплинированность и ответственность. Законопослушание. Единство действий. Взаимная поддержка и взаимопомощь.

Лояльность к Компании. Честность и порядочность. Уважение. Постоянное совершенствование. Инициативность и активность. Дисциплинированность и ответственность. Законопослушание. Единство действий. Взаимная поддержка и взаимопомощь.

Примеры ценностей компаний по добыче ресурсов, производству энергоресурсов

- Ценности Газпром: Персонал. Партнеры. Защита окружающей среды. Идеология бизнеса. Инвестиции в сотрудников. Фактура на местах.

- Ценности Лукойл: Персонал. Экология и технологии. Ответственность за жизни людей и вверенные природные ресурсы в регионах деятельности. Открытость и партнерство. Нравственность.

- Ценности Роснефть: Лидерство, результативность, добросовестность, безопасность.

- Ценности Сахалин Энерджи: Открытость, честность и порядочность. Гуманизм и забота о людях. Личная ответственность при поддержке коллектива. Высокий уровень профессионализма и стремление к развитию.

- Ценности Atlas Corporation: Жизнь по самым высоким этическим стандартам. Инвестирование в безопасность и благополучие. Инновации для устойчивой производительности. Создание компетентных команд. Использование ресурсов ответственно и эффективно.

- Ценности British Petroleum: Безопасность; уважение; достоинство; храбрость; одна команда.

Примеры ценностей банков, финансовых организаций

- Ценности Альфа-Банк: Мыслим как предприниматели. Действуем как лидеры. Работаем в команде. Постоянно развиваемся. Ценим клиента.

- Ценности Банк Открытие: Яркость и Качество.

- Ценности Сбербанк: Я – лидер: Я принимаю ответственность за себя и за то, что происходит вокруг. Я честен с собой, коллегами и клиентами. Я совершенствую себя, наш банк и наше окружение, делая лучшее на что способен. Мы – команда: Мы с готовностью помогаем друг другу, работая на общий результат. Мы помогаем расти и развиваться нашим коллегам. Мы открыты, уважаем коллег и доверяем друг другу. Все – для клиента: вся наша деятельность построена вокруг и ради интересов клиентов. Мы хотим удивлять и радовать клиентов качеством услуг и отношением. Мы превосходим ожидания клиентов.

- Ценности Citibank: Мы стремимся заслуживать и сохранять доверие общества благодаря нашей приверженности самым высоким этическим стандартам. Мы просим наших коллег следовать ответственному подходу в принятии решений — проверять все наши решения с помощью трех тестовых вопросов: отвечают ли наши решения интересам клиентов, создают ли они экономическую ценность, являются ли решения ответственными и взвешенными. Соблюдая эти условия, мы оказываем положительное влияние на финансовую и социальную жизнь общества и демонстрируем возможности глобального банка.

- Ценности The Bank of New York: Фокус на клиента: ставить клиента в центр всего, что мы делаем. Целостность: действуя с самыми высокими этическими стандартами для нашей компании, наших людей и наших клиентов. Совместная работа: содействие сотрудничеству, разнообразию и включению, чтобы дать возможность нашим людям строить отношения и предоставлять информацию. Превосходство: создание стандарта для передовых решений, инноваций и постоянного совершенствования.

- Ценности Western Union: Движение денег. Глобальная сеть. Постоянно развивающиеся технологии. Партнерские отношения.

Соблюдая эти условия, мы оказываем положительное влияние на финансовую и социальную жизнь общества и демонстрируем возможности глобального банка.

Соблюдая эти условия, мы оказываем положительное влияние на финансовую и социальную жизнь общества и демонстрируем возможности глобального банка. Примеры ценностей авиакомпаний

- Ценности Аэрофлот: Доверие клиентов. Результаты для акционеров. Командная работа. Ответственность перед обществом.

- Ценности Utair: Прозрачность и честность.

- Ценности British Airways: Создавать экологичные и ответственные сообщества. Пропагандировать здоровый образ жизни и равные возможности для всех. Ответственно осуществлять деловую деятельность. Снижать воздействие British Airways на окружающую среду. Снижать количество отходов и усовершенствовать способы их утилизации.

- Ценности Virgin Atlantic Airways: Изменение бизнеса в лучшую сторону.

Пропагандировать здоровый образ жизни и равные возможности для всех. Ответственно осуществлять деловую деятельность. Снижать воздействие British Airways на окружающую среду. Снижать количество отходов и усовершенствовать способы их утилизации.

Пропагандировать здоровый образ жизни и равные возможности для всех. Ответственно осуществлять деловую деятельность. Снижать воздействие British Airways на окружающую среду. Снижать количество отходов и усовершенствовать способы их утилизации.Ценности компании — это внутрикорпоративный кодекс поведения!

Какими вы хотите, чтобы были ваши сотрудники? Ленивыми, безответственными, эгоистичными, прокрастинирующими? Или ответственными, творческими, смелыми, активными, действующими на результат? Выбор за вами!

А рабочий инструмент формирования желаемого коллектива — это ценности вашей организации. Не написанные для проформы на сайте и в буклетах, а реально действующие. Ценности, которыми пропитана вся компания сверху донизу. Время действовать!

КАК РАЗРАБОТАТЬ ЦЕННОСТИ КОМПАНИИ

Полезные ссылки:

Примеры Миссий компаний по сферам деятельности

Заказать внедрение корпоративных ценностей

Скачать 150 примеров Ценностей, одним файлом (КНОПКА ВНИЗУ СТРАНИЦЫ!)

Миссия компании — это процесс

Роль Миссии в развитии бизнеса

Для чего Миссия предприятию

Цитаты о сути Миссии компании

Как мотивировать ТОП-менеджеров

Нематериальная мотивация — хорошо забытое старое

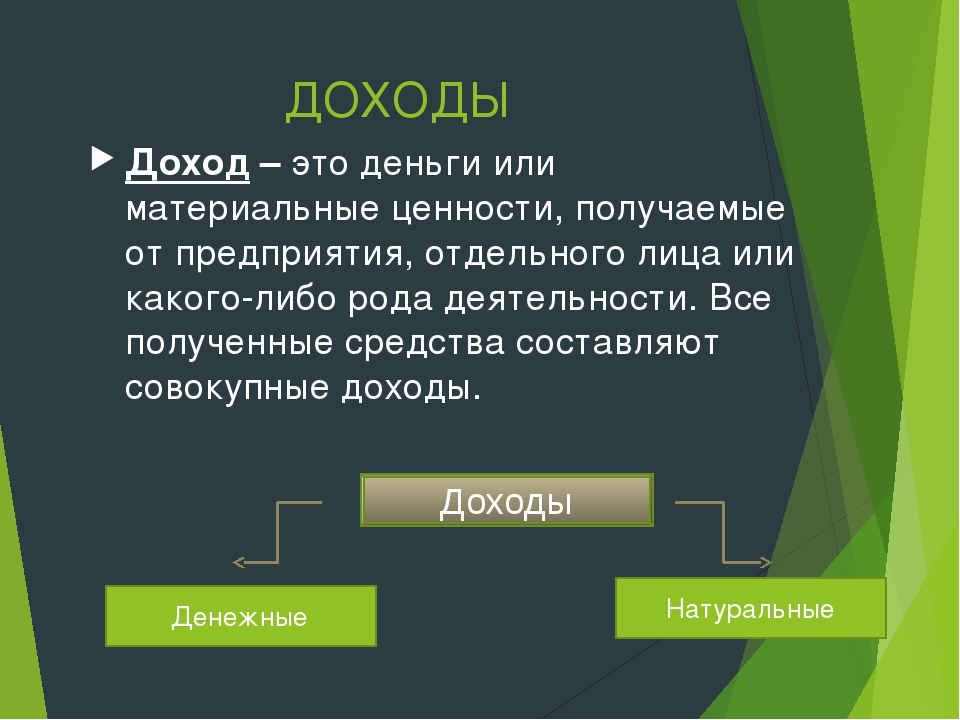

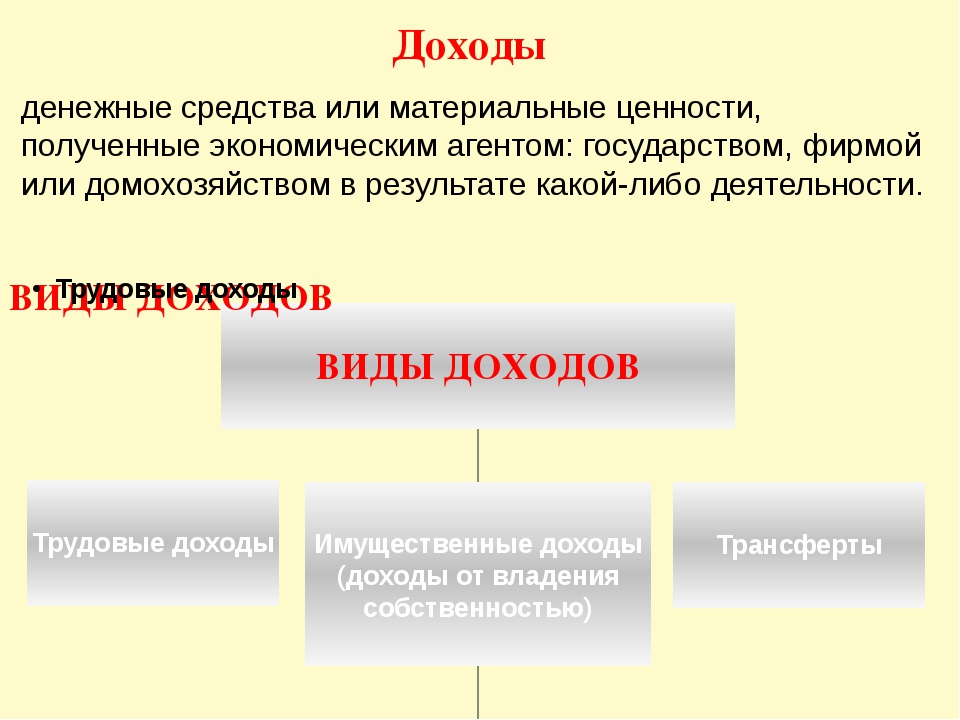

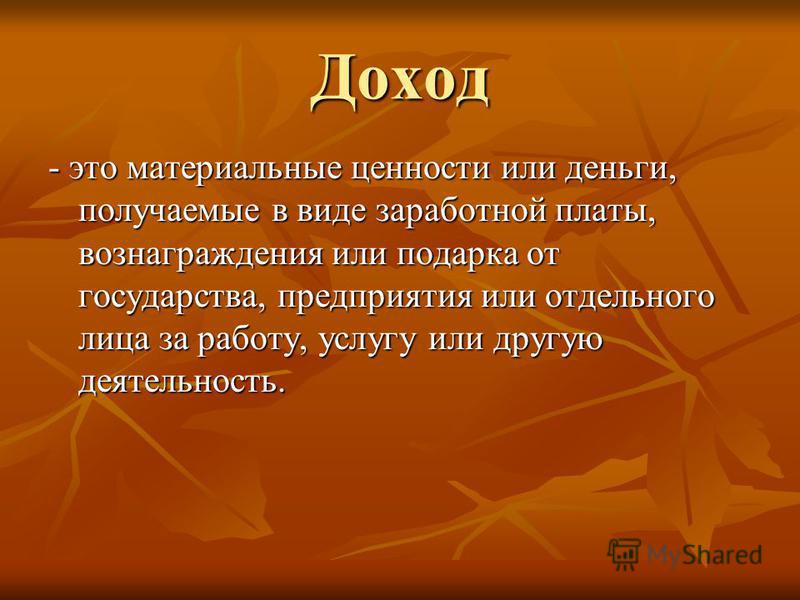

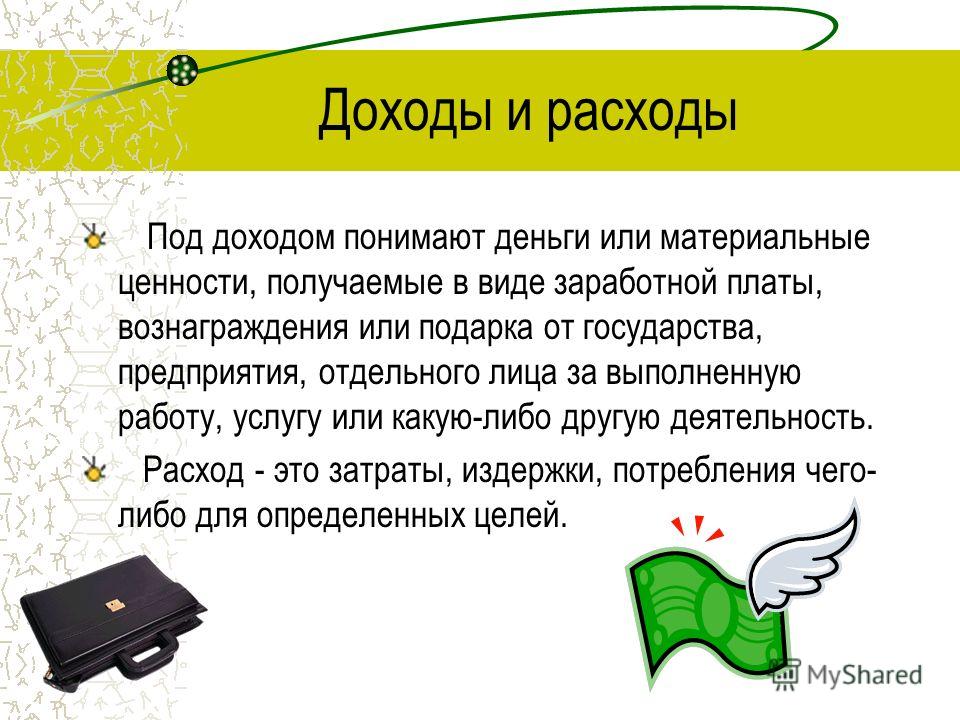

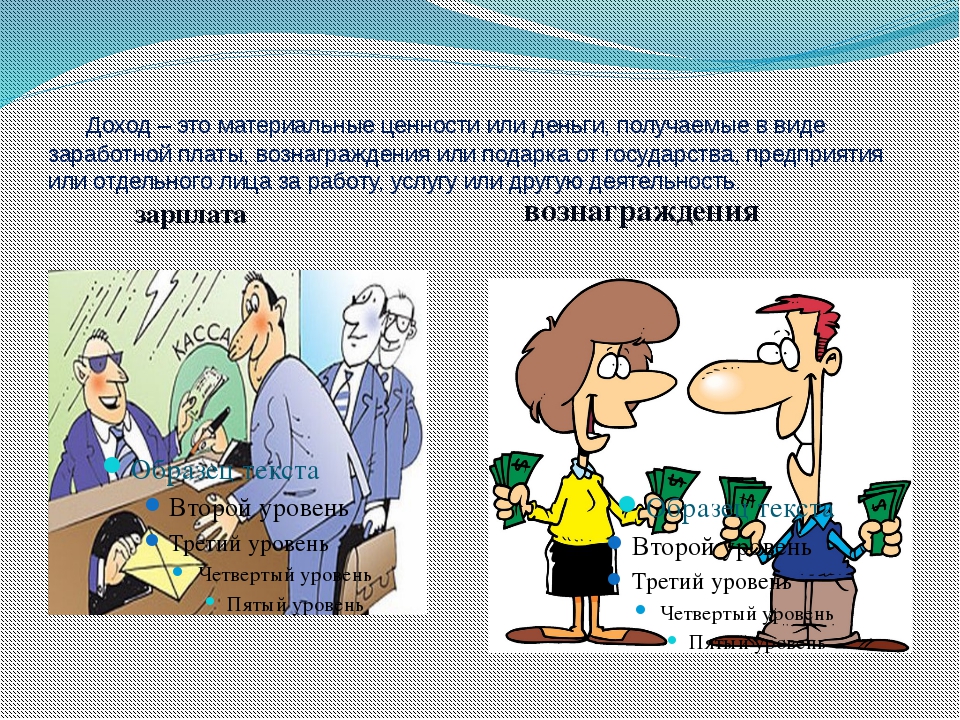

Деньги или материальные ценности получаемые от предприятия

Деньги или материальные ценности, получаемые от предприятия или от какого-нибудь рода деятельности

• выручка от реализации продукции

• деньги или материальные ценности, получаемые от какого-нибудь рода деятельности

• прибыль от бизнеса

• что делает сальдо положительным

• что записывают в актив

• что такое дивиденд?

• деньги, материальные ценности, получаемые от деятельности

• национальный валовой прибыток

• прибыль от перепродажи

• нашего полку прибыло в финансах

• прибыль от предприятия

• прибыль от продажи излишков

• Выручка от реализации продукции

• Цена, умноженная на количество проданных единиц товара

• Прибыль, деньги или материальные ценности, получаемые от какого-нибудь рода деятельности

Добрый вечер! Здравствуйте, уважаемые дамы и господа! Пятница! В эфире капитал-шоу «Поле чудес»! И как обычно, под аплодисменты зрительного зала я приглашаю в студию тройку игроков. А вот и задание на этот тур:

А вот и задание на этот тур:

Вопрос: Деньги или материальные ценности, получаемые от предприятия или от какого-нибудь рода деятельности. (Слово состоит из 5 букв)

Ответ: Доход (5 букв)

Если этот ответ не подходит, пожалуйста воспользуйтесь формой поиска.

Постараемся найти среди 1 126 642 формулировок по 141 989 словам.

Последняя бука буква «д»

Ответ на вопрос «Деньги или материальные ценности, получаемые от предприятия или от какого-нибудь рода деятельности «, 5 букв:

доход

Альтернативные вопросы в кроссвордах для слова доход

Цена, умноженная на количество проданных единиц товара

Национальный валовой прибыток

Что делает сальдо положительным

Деньги, материальные ценности, получаемые от деятельности

Прибыль от предприятия

Примеры употребления слова доход в литературе.

Благодаря этой уловке она сохранила свои тысячу двести фунтов годового дохода, а сократив расходы на стол и заменив двух обедневших бельгиек, составлявших штат ее прислуги, одной еще более обедневшей австрийкой, она располагала фактически прежним избытком для поддержки гениев.

Резкое падение цен на автомобили в городе, где автозавод приносит два процента валового национального дохода, все перевернулось вверх ногами.

Так, характеру распространения и использования охраняемых объектов в условиях компьютерной сети более соответствует выплата вознаграждения, пропорционального полученному доходу либо частоте и времени использования, чем традиционные авторские правомочия.

О службе Аггея Никитича в почтовом ведомстве Миропа Дмитриевна заговорила, так как еще прежде довольно подробно разведала о том, что должность губернского почтмейстера, помимо жалованья, очень выгодна по доходам, и сообразила, что если бы Аггей Никитич, получив сие место, не пожелал иметь этих доходов, то, будучи близкой ему женщиной, можно будет делать это и без ведома его!

Манипулируемый высшей партийной номенклатурой Верховный Совет принимал законы о бюджете, в которых содержались лишь агрегатированные показатели: общие доходы и расходы на главные отрасли, т.

Источник: библиотека Максима Мошкова

Приобретение ТМЦ работником за собственные средства

При ее анализе (впрочем, как и многих других) самое главное – определиться с ее правовой природой. Вопрос стоит так: чем регулируется приобретение ТМЦ работником за собственные средства с последующим возмещением – трудовым законодательством или гражданским. Иными словами, регулируется эта операция нормами КЗоТ или ГКУ. Именно от ответа на этот вопрос зависит и документальное оформление операции, порядок ее осуществления, расчет сроков компенсации потраченных средств, и, в конце концов, налоговый и бухгалтерский учеты.

Равнение на ст. 121 КЗоТ?