Что такое дефолт. Объясняем простыми словами — Секрет фирмы

Пример дефолта — когда человек не может расплатиться по ипотеке. Или когда компания не способна выплатить купоны по своим облигациям. Дефолт компании обычно ведёт её к банкротству — предприятие ликвидируют, а его имущество распродают, чтобы заплатить долги.

Дефолт может объявить и государство (это называется суверенный дефолт, потому что некому принудительно взыскать долги с должника). Обычно это происходит во время экономических кризисов, резкого снижения бюджетных доходов, форс-мажорных обстоятельств (вроде войны или пандемии) и т. д.

Пример употребления на «Секрете»

«Хакасия испытывает финансовые проблемы уже не первый год. Угроза бюджетного дефолта возникла в регионе ещё осенью 2018 года».

(Из новости о том, как бюджет Хакасии признали незаконным.)

Нюансы

Чтобы кредиторы и инвесторы могли оценить вероятность дефолта той или иной компании, существуют рейтинговые агентства. Они присваивают фирмам кредитные рейтинги, и самые низкие оценки называют дефолтными.

Они присваивают фирмам кредитные рейтинги, и самые низкие оценки называют дефолтными.

История

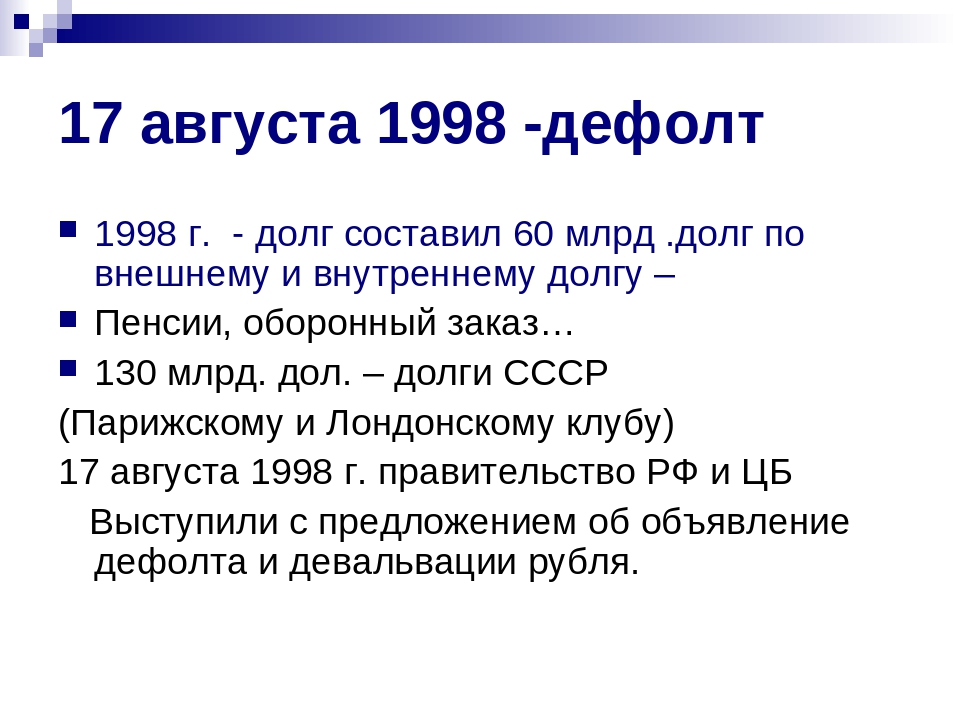

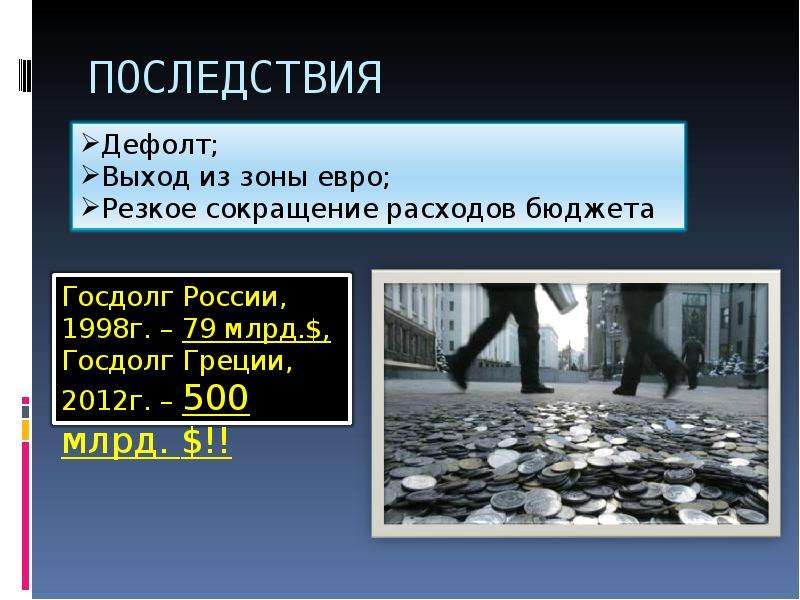

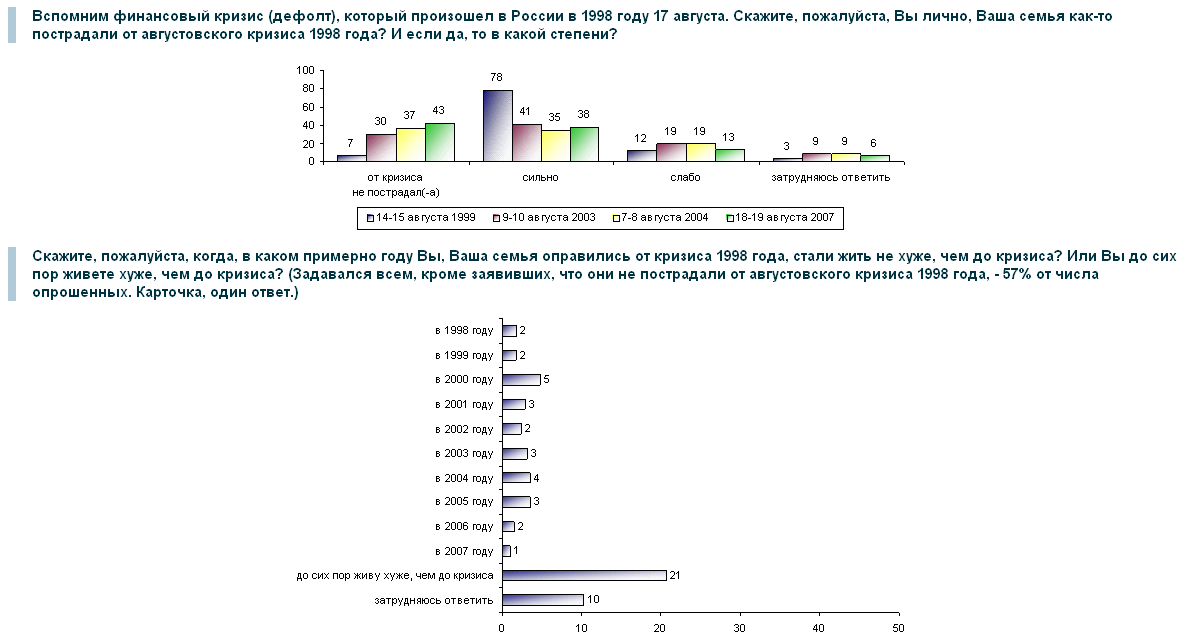

В 1998 году в России произошёл дефолт: государство после нескольких лет дефицита бюджета отказалось платить долги по краткосрочным облигациям, которыми пыталось восполнить нехватку казны, и конвертировало их в долгосрочные. Дополнительными факторами были экономический кризис в Азии, который отпугнул инвесторов на рынках развивающихся стран, и снижение цен на нефть (соответственно, падение доходов). В результате пришлось резко и сильно девальвировать рубль, люди потеряли свои накопления, некоторые банки и компании разорились, но для других российских производителей это стало временем возможностей.

Факт

В последние несколько лет угроза дефолта существует в США. Об этом говорит глава американского Минфина Джанет Йеллен. Госдолг страны активно растёт со времён кризиса 2008 года, он уже превысил отметку в $26 трлн и продолжает расти, а занимать больше, чтобы обслуживать существующий долг, не даёт установленный конгрессом лимит.

Статью проверил:

США на грани дефолта, последствия которого превзойдут пандемию

На этой неделе американские законодатели должны решить вопрос с суверенным долгом. Иначе федеральное правительство не сможет оплачивать свои счета. И наступит дефолт.

Теоретически все это возможно. Поскольку госдолг США снова достиг потолка. И имеет сейчас рекордные размеры — почти 29 триллионов долларов. Кстати, этот потолок Конгресс США повышал или приостанавливал его действие несколько десятков раз.

И снова наступил момент, когда правительство должно «попросить взаймы» у Федеральной резервной системы, поскольку именно она эмитирует (выпускает в обращение) доллары. Но ФРС может это сделать только под залог федеральных облигаций. А вот здесь уже слово за Конгрессом США — он дает разрешение на выпуск облигаций, то есть на новые займы. И тут круг замыкается — все упирается в потолок госдолга.

Эту экономически взрывоопасную ситуацию корреспондент «РГ» обсудил с Георгием Ващенко, начальником управления торговых операций на российском фондовом рынке «Фридом Финанс».

Георгий, представим, что вопрос не решен. Чем это грозит США и остальному миру?

Ващенко: Я думаю, сценарий дефолта невозможен даже в принципе. Фактически, тогда будет подорвана система оценки кредитоспособности. Если страна с наивысшим кредитным рейтингом (за исключением рейтинга от S&P) объявляет дефолт, то чего стоит такой рейтинг?

И если дефолт объявляют США, то почему бы не последовать примеру другим странам, у которых долговая нагрузка выше — Италии, Франции, Канады? Каскадный дефолт вызовет последствия хуже торговой войны. И сильно подорвет позиции доллара. Юань, к доллару привязанный, тоже пострадает.

А главными пострадавшими окажутся американские банки и их клиенты. Полтора года назад экономический кризис вызвал негативные социальные явления и всплеск насилия на улицах. В конце концов, это стало одним из факторов, определивших исход выборов в Конгресс и на пост президента.

Последствия дефолта превзошли бы пандемию. Все это понимают, поэтому постараются сделать все, чтобы дефолта не допустить. Не исключено, что в результате торга в эшелонах власти будут приняты какие-то непопулярные меры, например, сокращение расходов, повышение налогов.

Все это понимают, поэтому постараются сделать все, чтобы дефолта не допустить. Не исключено, что в результате торга в эшелонах власти будут приняты какие-то непопулярные меры, например, сокращение расходов, повышение налогов.

Надейся на лучшее, но готовься к худшему. У экономики России есть чем защитить себя от американского дефолта?

Ващенко: В принципе, главное уже сделано. Госбумаги США исключены из международных резервов. Ведь первое, что могли бы в этом случае сделать в США — это прикрыть финансовые проблемы геополитическими обстоятельствами.

Но полной защиты, безусловно, ни у кого не может быть. Пока доллар — главная мировая валюта. И неспроста. Американская экономика с ВВП 22 триллиона долларов — крупнейшая в мире. И исключать доллар из резервов нецелесообразно.

Наиболее реальный вариант (об этом говорят почти все эксперты) — действие лимита и на этот раз приостановят. Вы согласны?

Ващенко: Да, потому что фактически нет другого выбора. Последствия объявления дефолта — катастрофические. И в нем нет смысла, если можно его избежать. Причем для этого даже делать ничего специально не надо.

Последствия объявления дефолта — катастрофические. И в нем нет смысла, если можно его избежать. Причем для этого даже делать ничего специально не надо.

Американская экономика уверенно восстанавливается, рост ВВП составил 6,8 процента. Объем прямых иностранных инвестиций на историческом максимуме. Дефолт перечеркнет все достижения. К тому же, страна еще не победила коронавирус. Более 200 тысяч новых случаев регистрируется ежедневно, несмотря на высокую долю вакцинированных.

Кстати, чем различаются в плане последствий для США приостановка действия лимита госдолга и его снижение?

Ващенко: Уже выпущенные обязательства нельзя списать — инвесторы пойдут в суды. Ограничение потолка госдолга — по сути, психологический барьер. Сигнал, что пора остановиться. Нарушение грозит негативными последствиями для экономики.

Как долго США могут манипулировать своим госдолгом? Какой запас прочности у страны?

Ващенко: За последние десять лет долговая нагрузка США увеличилась незначительно, с 95 до 107 процентов от ВВП. И потом, доля государственных расходов к ВВП увеличивается в период острого кризиса.

И потом, доля государственных расходов к ВВП увеличивается в период острого кризиса.

Такое было и в 2008-2009 годах, как на фоне роста самих расходов, так и за счет сокращения ВВП. Но когда острая фаза будет преодолена, уровень госрасходов сократится, ориентировочно до 35 процентов от ВВП. Это может произойти в 2022-2023 годах.

Надо понимать, что основная масса госдолга (2/3) образовалась в период после «Великой рецессии». Но ставки в этот период, за исключением трех лет, были низкими. Фактически, 20 триллионов Америка заняла по околонулевым ставкам. Вы бы тоже не отказались взять 20 триллионов под 0 процентов годовых (и даже ниже с учетом инфляции), если бы было где.

Будет расти инфляция — будет и обесцениваться долг. Экономика войдет в фазу инфляционного роста, и это может продолжаться долго. Несколько лет, я думаю.

Когда откладывать вопрос о госдолге будет уже поздно?

Ващенко: Вообще, это надо решить сейчас, средства закончатся в октябре. Технически, возможно принять временное решение и обсуждать вопрос еще несколько месяцев. Но бюджет должен быть подписан до начала следующего года. Иначе будет остановлена работа госучреждений (shutdown).

Технически, возможно принять временное решение и обсуждать вопрос еще несколько месяцев. Но бюджет должен быть подписан до начала следующего года. Иначе будет остановлена работа госучреждений (shutdown).

Как очередная проблема с госдолгом США отразится на курсах рубля к доллару и евро. Или не отразится?

Ващенко: Если до дефолта не доведут, то доллар не обрушится. Напротив, четкие сигналы от ФРС к концу года о повышении ставки приведут к притоку капитала.

Макроэкономическая стабильность рубля сейчас вне сомнений. Долговая нагрузка России менее 18 процентов от ВВП (одна из самых низких в мире). Проблем с финансированием бюджета нет. Государство и экспортеры адаптировались к уровню цен на нефть. Чистый экспорт стал рекордным. И до конца года может составлять более 15 миллиардов долларов в месяц.

Дефолт — это что такое простыми словами

Дефолт – слово, которым СМИ пугают нас уже не первый год. Пришло время разобраться, что это такое и действительно ли есть поводы для беспокойства.

Что такое дефолт

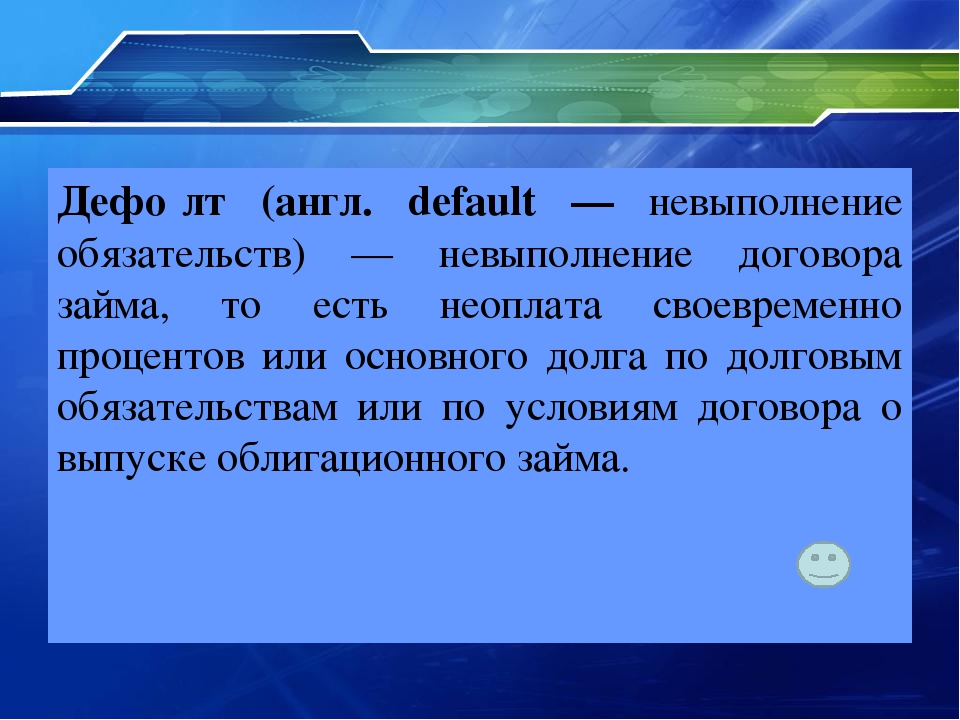

Что означает дефолт? С английского default – это невыполнение обязательств. Дефолт – это простыми словами банкротство, при котором государство отказывается от выплаты долгов или процентов по ним.

В сознании наших граждан он больно откликается событиями 1998 года в России, которые в экономике получили название «русский кризис». Дефолт в Украине тогда не объявляли, но без потерь не обошлось. Денежная реформа 1996 года еще не успела стабилизировать новую валюту. Курс гривны обвалился по отношению к доллару почти в два раза, а экономика застряла в глубоком простое.

Эта ситуация была далеко не первой и, к сожалению, не последней. Согласно историческим исследованиям, с 1946 по 2006 год мир пережил 196 суверенных дефолтов. В состоянии дефолта просуществовали львиную долю своей независимости Коста-Рика, Мексика, Перу, Никарагуа и Греция. И как вы видите, апокалипсис так и не наступил.

На данный момент последним о дефолте объявил Ливан. Случилось это 9 марта 2020 года, когда страной не были произведены платежи в размере 1,2 млрд долларов. Это первый дефолт Ливана с момента обретения независимости, даже в период гражданской войны страна всегда исправно выполняла долговые обязательства.

Случилось это 9 марта 2020 года, когда страной не были произведены платежи в размере 1,2 млрд долларов. Это первый дефолт Ливана с момента обретения независимости, даже в период гражданской войны страна всегда исправно выполняла долговые обязательства.

Причины дефолта

Сам по себе, как понятие экономическое, дефолт не может возникнуть неожиданно. Ему должен предшествовать целый ряд негативных событий и фатальных ошибок в принятии решений.

- Наиболее часто встречающаяся причина – дефицит бюджета. Он может быть спровоцирован как недостаточным налогообложением, так и финансированием масштабных государственных проектов, которые оказались провальными.

- Быстро растущая эмиссия денег. Если государство в большом количестве выпускает национальную валюту, очень быстро она обесценивается.

- Внутриэкономические проблемы, связанные со снижением производственных мощностей и спадом.

- Социальное напряжение, как результат недоверия народа к власти, влечет за собой уклонение от уплаты налогов и предпочтение зарплаты «в конвертах».

- Ошибочные оптимистичные прогнозы, когда государство изначально берет кредит на сумму, которую невозможно быстро погасить.

- Менее распространенная причина – большое количество импортных товаров. Эта участь постигла Грецию в 2007 году, когда кредитные средства МВФ не задерживались в стране, а шли за рубеж. При этом внешнеэкономический долг не уменьшался.

Типы дефолтов

Явление дефолта может быть различной природы и масштабов.

Что такое «технический дефолт»? Под этим термином понимают отказ от выполнения взятых кредитных обязательств, возникший не по причине отсутствия средств для своевременного платежа, а из-за невозможности выполнить иные условия займа. Чем грозит дефолт этого типа? Его возникновение может повлечь за собой изменение процентной ставки по кредиту (чаще всего ее повышение) или продажу на невыгодных условиях залогового имущества.

Понятие «дефолт по обслуживанию долга» означает фактическую неуплату средств. Он возникает если заемщик выплачивает кредит не вовремя, не в полном объеме или вовсе не погашает. Крупнейшим таким дефолтом стало шумное корпоративное банкротство компании Lehman Brothers. Именно с этого события начался масштабный финансовый кризис 2008 года.

Крупнейшим таким дефолтом стало шумное корпоративное банкротство компании Lehman Brothers. Именно с этого события начался масштабный финансовый кризис 2008 года.

Суверенный дефолт разворачивается в рамках экономики целого государства. Такой дефолт, к сожалению, не может иметь юридической поддержки государства и признания банкротства, поскольку государство не может помочь само себе. Единственный способ решения вопроса – пересмотр основных договоров с кредиторами.

Суть дефолта и что он означает для государства

Что происходит при дефолте? Все начинается с недальновидности правительства, которое с большой охотой принимает кредитные обязательства и крайне неэффективно расходует средства, что требует все новых займов. Сам факт существования таких организаций, как Парижский клуб, Всемирный банк и МВФ становится хорошей почвой для дефолта стран со слабой экономикой или неэффективным управлением.

МВФ странам-заемщикам рекомендует увеличивать процент по государственным облигациям, в результате этого резко возрастает приток инвестиционного капитала и создается иллюзия правильного пути, выбранного страной.

За счет собственных средств страна способна погасить только часть внешнего долга, поэтому привлекаются новые кредиты. Простым языком – получается замкнутый круг, когда одни кредиты погашаются за счет других.

Так продолжается до тех пор, пока государство имеет хотя бы минимальные тенденции роста экономики и показывает стабильность в политике. Как только появляются малейшие признаки нестабильности, количество кредитов уменьшается, а значит, механизм дефолта уже запущен. Остается лишь немного подождать до его официального признания. Ответственность за принятие такого решения лежит на Министерстве финансов. Именно эта организация ведет переговоры с кредиторами, пытаясь изменить условия кредитования или реструктуризации части долга.

Последствия дефолта

Действительно ли так опасен дефолт? Если рассматривать его с точки зрения влияния на жизнь среднестатистических граждан, то будет заметно существенное снижение покупательской способности, стремительно возрастет инфляция.

Чем грозит дефолт простым людям? Возрастает уровень производственных расходов предприятий при снижении количества рынков сбыта. В большинстве случаев это приводит к снижению заработной платы и сокращению рабочих мест, в результате в стране возникает безработица, которая принесет обнищание людям.

Но такой момент может оказаться для страны и положительным. После объявления дефолта государство попадает в зону изоляции от внешних инвестиций и массового импорта. Таким образом оптимизируются внутренние источники финансирования. Падение курса национальной валюты ведет к активизации отечественных производителей и созданию здоровой конкурентной среды.

Если сравнить с простудой финансовой, дефолт будет крайней степенью с высокой температурой. Переставая принимать таблетки, организм начинает самостоятельно бороться. Так же «отступает» и дефолт: последствия сначала переносятся очень тяжело, а затем все легче вырабатываются «антитела».

Так же «отступает» и дефолт: последствия сначала переносятся очень тяжело, а затем все легче вырабатываются «антитела».

Что такое дефолт для Украины и чем он грозит?

С социальной точки зрения, он будет катастрофой, а вот с экономической в нем даже можно найти положительные стороны.

Приостановление выплат по кредиту существенно снизит нагрузку на бюджет. Условно свободные денежные средства могут пойти на реформирование различных социальных сфер, например, пенсионной. Что означает дефолт для страны в этом случае? Логичным будет открытие предприятий по производству товаров, которые в данный момент импортируются. В перспективе этот шаг создаст дополнительные рабочие места, а значит и поступления в бюджет.

Средства золотовалютных резервов, которые освободятся в результате дефолта, могут стать «опорой» для гривны. На данный момент единственная вероятность дефолта в Украине — его технический «вариант», когда страна не полностью отказывается от погашения внешнего долга, а лишь пользуется отсрочкой и снижением ставки.

Многих интересует, что будет с ипотекой, деньгами в банке, например, депозитами. Сегодня Фонд гарантирования вкладов физлиц выплачивает обязательную сумму вклада при любых обстоятельствах. На данный момент это 200 тыс. гривен. Не должен вызывать ужас и курс доллара при дефолте.

Разобравшись, что такое дефолт и его последствия для населения, становится понятно, что он не является экстраординарным событием с точки зрения мировой экономики. Некоторые страны находятся в перманентном состоянии дефолта, но при этом потихоньку наращивают темпы роста экономики.

В США заговорили о дефолте. Неужели в Америке он правда возможен? :: Новости :: РБК Инвестиции

Ведущий экономист Moody’s рассказал, что ждет США в случае дефолта. Ранее о вероятности такого развития событий в американской экономики говорила глава Минфина США

Ранее о вероятности такого развития событий в американской экономики говорила глава Минфина США

Нежелание законодательных органов в США поднять потолок госдолга может привести к дефолту

, который катастрофически отразится на экономике страны, предупредил ведущий экономист международного рейтингового агентства Moody’s Марк Занди.

«Дефолт станет катастрофическим ударом по восстановлению экономики после пандемии COVID-19, — написал эксперт в новом исследовании. — Спад будет сопоставим со спадом во время финансового кризиса. Это означает, что реальный ВВП упадет почти на 4% от пика до минимума, почти 6 млн рабочих мест будут потеряны, а уровень безработицы вырастет почти до 9%». По словам Занди, последствия дефолта будут особенно острыми для инвесторов на фондовом рынке.

«Цены на акции в худшем случае упадут почти на треть, в результате чего домохозяйства потеряют почти $15 трлн. Доходность казначейских облигаций, ставки по ипотечным кредитам, по потребительским и корпоративным займам резко возрастут — по крайней мере до тех пор, пока не будет решен вопрос с потолком госдолга и не возобновятся выплаты по правительственным облигациям. Но даже в этом случае ставки никогда не вернутся к прежним значениям. Поскольку ценные бумаги

Казначейства США больше не будут безрисковыми, будущие поколения американцев заплатят высокую экономическую цену».

Фото: Shutterstock

Подобные предупреждения звучат в США все чаще с тех пор, как 1 августа правительство вновь лишилось возможности занимать деньги на долговом рынке — через два года после того, как был заморожен потолок госдолга.

Днем ранее о возможном дефолте предупредила министр финансов США Джанет Йеллен. «США всегда оплачивали свои счета вовремя, но подавляющее большинство экономистов и чиновников казначейства обеих сторон сходятся во мнении, что неувеличение лимита долга приведет к масштабной экономической катастрофе. В считаные дни миллионы американцев могут оказаться без денег», — написала Йеллен в колонке для газеты The Wall Street Journal.

В считаные дни миллионы американцев могут оказаться без денег», — написала Йеллен в колонке для газеты The Wall Street Journal.

Она отметила, что Штаты ни разу не допускали дефолта, однако, если это произойдет, к пандемическому кризису добавятся финансовые потрясения, рецессия , потеря рабочих мест. Это ослабит государство, скажется как на его положении кредитоспособного заемщика, так и на гражданах из-за удорожания жизни, подчеркнула глава Минфина.

А глава ФРС Джером Пауэлл в среду заявил, что своевременное повышение потолка госдолга США крайне важно, чтобы избежать серьезного ущерба экономике, и не следует надеяться, что ФРС в случае дефолта сможет полностью защитить экономику и рынки.

Половина членов ФРС спрогнозировала подъем ставок уже в следующем году«Политические интриги и шантаж»

Сейчас в Конгрессе США решают вопрос о том, чтобы повысить лимит госдолга. Голосование в нижней палате состоится на предпоследней неделе сентября. Однако между демократами и республиканцами нет согласия.

Голосование в нижней палате состоится на предпоследней неделе сентября. Однако между демократами и республиканцами нет согласия.

«Палата представителей США, контролируемая демократами, одобрила законопроект о приостановке потолка госдолга до декабря 2022 года и о временном продолжении финансирования правительства до 3 декабря. Но республиканцы отказываются поддержать повышение/заморозку потолка госдолга, поскольку считают, что демократы пытаются в рамках законопроекта о социальных расходах на $3,5 трлн навязать обществу избыточные расходы», — рассказала руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

На данный момент государство задолжало около $28,5 трлн (на 29 июля долг составил $28,46 трлн, а на 21 сентября — $28,43 трлн). Вступившие в силу ограничения означают, что правительство больше не может занимать деньги через выпуск долговых бумаг, чтобы заткнуть дыру в бюджете размером примерно 15% от ВВП США. Для сравнения, в период финансового кризиса в 2009 году дефицит бюджета равнялся 9,8% ВВП.

Но может ли на самом деле в США произойти такое беспрецедентное событие, как дефолт?

Фото: Chip Somodevilla / Getty Images

«Вероятность дефолта стремится к нулю»

Альберт Короев, начальник отдела экспертов «БКС Мир инвестиций»: «Вероятность дефолта стремится к нулю. Вопрос потолка госдолга многократно вставал перед законодателями и становился предметом спекуляций в политических препираниях, но никогда реально не угрожал дефолтом. США владеют резервной валютой, в которой номинированы их долги, о перспективах дефолта здесь вообще сложно говорить».

США владеют резервной валютой, в которой номинированы их долги, о перспективах дефолта здесь вообще сложно говорить».

Вадим Меркулов, директор аналитического департамента инвесткомпании «Фридом Финанс»: «Экономист Moody’s говорит о техническом дефолте, который наступит из-за невозможности обслуживать долг, поскольку госдолг уперся в потолок. Технический — потому что экономика США находится в благоприятном положении и риска реального дефолта нет, исходя из общей макроэкономической конъюнктуры. Абсолютно точно этого никто не допустит в Конгрессе, поскольку альтернатива — это завершение доминации американской финансовой системы на мировых торговых площадках. В итоге мы оцениваем вероятность дефолта как невозможную. В теории такое событие возможно, но не в данный момент».

«Рубль сильно недооценен». Каким будет курс доллара к концу 2021 годаОльга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам»: «Угроза дефолта США вызвана исключительно политическими интригами в Конгрессе и используется всеми сторонами для своеобразного шантажа.

Есть риск затягивания решения вопроса, при котором Минфин временно останется без источников финансирования расходов. Результатом может стать повторение сценария шатдауна (временной приостановки деятельности правительственных агентств), а в худшем случае — даже технический дефолт США (что мы считаем крайне маловероятным).

Мы полагаем, что так или иначе вопрос с потолком госдолга будет решен (с 1960 года Конгресс повышал или приостанавливал потолок госдолга 80 раз) и дефолта США не случится. Но затягивание дебатов может стать неприятным фактором для финансовых рынков и спровоцировать общее бегство от рисков. Подобная ситуация в 2011 году привела к снижению одним из тройки международных рейтинговых агентств суверенного кредитного рейтинга США с высшей ступени ААА до АА, что тогда стало для рынков беспрецедентным событием. Не исключено, что в случае критического затягивания решения в Конгрессе этот прецедент может повториться».

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Финансовый инстурмент, используемый для привлечения капитала.

Главный показатель рецессии – снижение ВВП два квартала подряд.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнеечто это такое и чем грозит в 2021 году

Что такое дефолт?

В наиболее общем смысле дефолт – это неспособность заемщика отвечать по своим обязательствам и своевременно погашать кредиты, полностью или частично. В отношении государства чаще всего говорят о двух понятиях: суверенный дефолт и технический дефолт.

Технический дефолт – это ситуация, когда заемщик не может выполнить конкретное обязательство в срок, но может сделать это в будущем. Например, если на момент погашения очередного транша по кредиту на казначейском счету государства нет денег. В таком случае обязательство могут урегулировать по соглашению сторон и выполнить позже. Такие примеры в Украине уже были, хотя официально о дефолте и не объявляли. «В 1998 году был технический дефолт государственных ценных бумаг ОВГЗ, когда часть ОВГЗ, которые были не погашены, были заменены на другой выпуск ОВГЗ. Вот это и есть дефолт. Фактически владельцы ОВГЗ не смогли вовремя получить деньги, но зато получили деньги в другое время и им за задержку заплатили проценты», — рассказывает Александр Охрименко, президент Украинского аналитического центра.

«В 1998 году был технический дефолт государственных ценных бумаг ОВГЗ, когда часть ОВГЗ, которые были не погашены, были заменены на другой выпуск ОВГЗ. Вот это и есть дефолт. Фактически владельцы ОВГЗ не смогли вовремя получить деньги, но зато получили деньги в другое время и им за задержку заплатили проценты», — рассказывает Александр Охрименко, президент Украинского аналитического центра.

Суверенный дефолт (банкротство) – это ситуация, когда государство совсем не может погашать свои обязательства. Обычно он сопровождается снижением стоимости национальной валюты (девальвация, инфляция), а долги государства урегулируются на международном уровне.

Как правило, технический дефолт не несет катастрофических последствий для финансовой системы, но, как показывает практика – нередко становится первым шагом к суверенному дефолту.

Исторические примерыОдин из примеров ситуации, когда банкротство государства началось с технического дефолта – аргентинский кризис 2001 года, который считают примером едва ли не наиболее тяжелого экономического кризиса в истории. В начале декабря-2001 правительство Аргентины отказалось погашать гособлигации, и обменяло их на новые – с более низкой доходностью и более «длинным» сроком погашения. Но это не спасло бюджет, отягощенный огромным государственным долгом в 130 миллиардов долларов (57% от ВВП), и правительство решило заимствовать средства на погашение из частных пенсионных фондов, что можно было расценивать как конфискацию. В итоге, к концу месяца в стране были приостановлены все валютные и бюджетные операции, начались массовые беспорядки, а президент объявил о крупнейшем в истории дефолте – Аргентина отказалась от всех 132-х миллиардов долларов своего внешнего долга.

В начале декабря-2001 правительство Аргентины отказалось погашать гособлигации, и обменяло их на новые – с более низкой доходностью и более «длинным» сроком погашения. Но это не спасло бюджет, отягощенный огромным государственным долгом в 130 миллиардов долларов (57% от ВВП), и правительство решило заимствовать средства на погашение из частных пенсионных фондов, что можно было расценивать как конфискацию. В итоге, к концу месяца в стране были приостановлены все валютные и бюджетные операции, начались массовые беспорядки, а президент объявил о крупнейшем в истории дефолте – Аргентина отказалась от всех 132-х миллиардов долларов своего внешнего долга.

Последствия дефолта в Аргентине были разрушительными: цены повышались по несколько раз в течение дня, на несколько дней часть страны осталась без электричества, прошла волна насилия и мародерства. К 2002 году процент населения за чертой бедности вырос вдвое (с 29% до 54%). А уже в ноябре-2002 Аргентина оказалась перед угрозой нового дефолта.

Но не стоит пугаться и представлять, что подобная картина может повториться в Украине, если дело дойдет до дефолта. До кризиса в Аргентине проводилась весьма специфическая монетарная политика. В частности, курс песо был жестко привязан к доллару в соотношении 1:1, и уже после дефолта, когда привязку отменили, резко обвалился. В стране фактически отсутствовал центральный банк, который проводил бы слаженную финансовую политику. При этом большая часть населения была закредитована: автомобили и жилье покупались в основном в кредит, в расчете на стабильность национальной валюты и заработка.

Впрочем, аргентинский дефолт стал не первым в регионе – ранее, в 1994 году, свой кризис пережила Мексика. Предпосылками к нему стало вооруженное восстание в одном из штатов Мексики в январе-1994, выступления сепаратистов и убийство одного из кандидатов в президенты страны. В результате Мексика стала резко терять привлекательность для иностранных инвесторов, поток средств от которых ранее составлял существенную часть экономики.

Курс песо в один день обрушился на 27%. Притормозить кризис на некоторое время смогло финансовое «вливание» от США, но уже в ноябре-1994 оказалось, что Мексика не имеет средств на погашение своих краткосрочных займов. Фактическое объявление дефолта предотвратила лишь финансовая помощь от стран Латинской Америки, США, Европы и Японии в беспрецедентном на тот момент размере 51,8 миллиарда долларов.

В результате кризиса вполовину сократился объем производства в строительстве и автомобилестроении, обанкротились тысячи предприятий, около 700 тысяч человек потеряли работу. Мелкие банки оказались на грани банкротства – спасло их лишь государственное рефинансирование.

Однако, как показала практика, мексиканский кризис имел и другой эффект – позитивный.

Другая сторонаДалеко не всегда дефолт приводит к краху экономики. В той же Мексике он наоборот, позволил выявить слабые стороны: зависимость от потоков валюты из-за границы, которыми центральный банк не мог управлять, привязка национальной валюты к доллару.

Но самый, пожалуй, показательный пример – это дефолт исландских банков в 2008 году. Когда финучреждения не смогли рассчитываться по своим долгам, а заимствования с внешних рынков стали недоступны, государство решило не рефинансировать банки – тем более, что их долги в шесть раз превышали ВВП государства. В итоге финучреждения обанкротились, приняв на себя основной удар кризиса – а экономика государства выстояла. Внутренние кредиты и сбережения исландцев «унаследовали» новые банки, а от внешних долгов исландцы отказались на двух подряд референдумах.

Конечно, это вызвало нарекания: в первую очередь, со стороны исландцев, выплачивающих кредиты в иностранной валюте – из-за колебаний курса их расходы на погашение выросли. Кроме того, доходы исландцев за следующий год уменьшились в среднем на 18%. Кроме того, Нидерланды и Британия, чьи граждане потеряли свои сбережения в банках Исландии, не только высказали претензии, но и обратились в международный суд.

Однако в долгосрочной перспективе дефолт оказал на экономику положительное влияние.

Уровень безработицы в Исландии по данным на 2011 год был более чем вдвое ниже, чем в соседней Ирландии, использующей «традиционные» методы борьбы с кризисом (5,8% против 14%), бюджетный дефицит в 2012 году был ниже 3%, а экономика Исландии сокращается гораздо медленнее, чем у кризисных Ирландии или Греции (0,75% в год против 2% и 1,6% соответственно).

Уровень безработицы в Исландии по данным на 2011 год был более чем вдвое ниже, чем в соседней Ирландии, использующей «традиционные» методы борьбы с кризисом (5,8% против 14%), бюджетный дефицит в 2012 году был ниже 3%, а экономика Исландии сокращается гораздо медленнее, чем у кризисных Ирландии или Греции (0,75% в год против 2% и 1,6% соответственно).Влияние дефолта на банковскую систему может сильно отличаться в зависимости от того, как именно дефолт будет происходить. Эксперты банковского рынка отмечают, что технический дефолт может вовсе обойти банки стороной. «Может быть случай, что украинские еврооблигации не будут погашены вовремя, хотя риск не большой. Тогда владельцы украинских еврооблигаций, а это только нерезиденты, получат другие еврооблигации. Но что касается украинских банков, это никак не отразится на их работе. Украинские банки не имеют право владеть еврооблигациями», — поясняет Александр Охрименко, президент Украинского аналитического центра.

Впрочем, вышесказанное не касается случаев, когда банки не остаются в стороне от процесса. Самый яркий пример этого – исландский кризис 2008 года, во время которого все три крупнейших банка страны обанкротились, приняв на себя весь удар кризиса. Для исландцев влияние банкротств было минимальным – все их вклады и кредиты перебрали новые банки. Негативный эффект почувствовали заемщики, получившие кредиты в иностранной валюте, но его принесла девальвация национальной валюты Исландии.

Самый яркий пример этого – исландский кризис 2008 года, во время которого все три крупнейших банка страны обанкротились, приняв на себя весь удар кризиса. Для исландцев влияние банкротств было минимальным – все их вклады и кредиты перебрали новые банки. Негативный эффект почувствовали заемщики, получившие кредиты в иностранной валюте, но его принесла девальвация национальной валюты Исландии.

Но есть и более близкий украинским вкладчикам пример. Так, в 1998 году в Украине дефолт не был объявлен в частности потому, что Нацбанк «уговорил» банки обменять имеющиеся у них гособлигации на новые, что отсрочило выплату процентов. В итоге банкротства финучреждений не было, но за счет жесткой монетарной политики НБУ они были сильно ограничены в средствах.

Последствия ограниченной ликвидности банковской системы можно вспомнить на примере конца 2011 года, когда ставки по депозитам для физлиц достигали 25% годовых в гривне, а вкладчики опасались появления новых проблемных банков.

И если для вкладчика заманчивый процент еще мог перевесить опасения, то заемщикам было практически не из чего выбирать: кредитов предлагали меньше, а ставки по ним выросли.

И если для вкладчика заманчивый процент еще мог перевесить опасения, то заемщикам было практически не из чего выбирать: кредитов предлагали меньше, а ставки по ним выросли.В отличие от Украины, в том же 1998 году уже настоящий дефолт состоялся в России – там тоже не смогли рассчитаться по гособлигациям. А поскольку основными инвесторами в эти облигации были крупные банки, то некоторые из них в скором времени настигло банкротство. Банки перестали выдавать депозиты, что спровоцировало ажиотаж среди вкладчиков.

Вместе с тем рубль обвалился в четыре раза, соответственно, цены на импортные товары выросли. Эксперты констатируют, что в конечном итоге это оказало положительное влияние на экономику государства – поддержало экспортеров, повысило конкурентоспособность экономики. Однако для банков еще несколько лет актуальной оставалась проблема недоверия со стороны вкладчиков – после трудностей с возвратом депозитов в 1998-м люди закономерно боялись снова доверять сбережения финучреждениям.

Эксперты банковского рынка отмечают, что при самом пессимистическом сценарии развития ситуации банковская система может сильно пострадать. «По плохому сценарию суверенный дефолт будет провоцировать цепную реакцию в экономике, которая закончится кризисом ликвидности в банковской системе, оттоком депозитов, подорожанием ресурсов, новой волной увеличения проблемных кредитов и невозврата долгов, и в конечном итоге банкротством многих банков», — рассказывает Тантели Ратувухери, эксперт UniCredit Bank.

Вместе с тем, вероятность такого сценария эксперты считают минимальной. «Уверен, что благодаря слаженным действиям регулятора и банков мы сможем избежать пессимистического варианта развития ситуации», — комментирует Анджей Олейник, директор по продажам и маркетингу Platinum Bank.

Одновременно с этим эксперты констатируют, что дефолт может оказать и положительное влияние на банковскую систему. В частности, повысить качество управления рисками и «отсеять» конъюнктурных и спекулятивных участников рынка. «При благоприятном стечении событий, выходя из ситуации дефолта, банки окажутся с улучшенным состояния управления, прежде всего управления рисками, консолидированными, с улучшенным бизнес-фокусом. При этом все еще долго придется подчищать активы, работать над их качеством», — поясняет Тантели Ратувухери.

«При благоприятном стечении событий, выходя из ситуации дефолта, банки окажутся с улучшенным состояния управления, прежде всего управления рисками, консолидированными, с улучшенным бизнес-фокусом. При этом все еще долго придется подчищать активы, работать над их качеством», — поясняет Тантели Ратувухери.

Анджей Олейник, директор по продажам и маркетингу PlatinumBank

Сейчас наступает время перемен, что приводит к определенной нестабильности, которая создает огромное давление на финансовую систему нашей страны. Мы говорим глобально, именно поэтому очень сложно делать какие-либо прогнозы. Поскольку основой любой стабильной и сильной демократической страны является здоровая финансовая система, то ее стабильность очень важна для всех. Это фундамент, который обеспечивает «кровеносную систему» экономики. Это сердце, которое дает людям возможность делать покупки, компаниям развиваться, предпринимателям создавать новые рабочие места.

На сегодняшний день очень многие влияют на эту систему, как позитивно, так и негативно. Например, сейчас очень много предпосылок для мошеннических действий, которые необходимо предотвратить. Поэтому важно, что каждый игрок финансовой сферы может сделать свой вклад в то, чтобы стабилизировать ситуацию. Верю, что при активной поддержке и совместной работе ситуация быстро стабилизируется.

Александр Охрименко, президент Украинского аналитического центра

Что значит положительное влияние дефолта? Это придумали ряд американских теоретиков-экономистов, что с теоретической точки зрения дефолт может иметь положительный эффект. Но это скорее просто разговоры ученых, чем практика. После дефолта 1998 году украинские ОВГЗ нерезиденты начали покупать только в 2002 году, а до этого боялись их покупать из-за дефолта. Нет такого понятия как оптимистический сценарий. Если даже очень оперативно заменять одни еврооблигации на другие, это будет просто положительный сигнал для инвесторов, что Украина быстро решает свои проблемы.

Тантели Ратувухери, эксперт UniCreditBank

Дефолт может ускорить начало реформирования банковской системы, благоприятствовать некоторому очищению системы от конъюнктурных и спекулятивных игроков, а также консолидацию системы в целом.

Пять фактов о дефолте Украины

Украину так долго пугали дефолтом, что его наступление прошло почти незамеченным. При этом оказалось, что дефолт в теории и дефолт на практике слишком различаются для того, чтобы можно было судить о последствиях заранее. Поэтому многие моменты, с которыми теперь столкнется страна, эксперты в свое время не предусмотрели. Что принес сентябрьский дефолт стране и украинцам — изучал Prostobank.ua

Факт первый. Дефолт был объявлен «по собственному желанию»С самого начала 2015 года над Украиной висела угроза дефолта – все ожидали, что он наступит, почти каждый раз, как подходила дата очередной выплаты по долгу государства. Однако в нужное время Украину все время спасали очередные транши кредита от МВФ.

Тем не менее, в марте-2015 министр финансов объявила, что стране не хватит средств для обслуживания долгов на условиях, принятых ранее, поэтому она намерена договариваться о реструктуризации долга. Это заявление и можно считать началом процесса дефолта. Технически же он наступил 22 сентября, когда Кабмин установил мораторий на выплаты 500 миллионов долларов по облигациям государственного займа 2010 года, которые должны были погасить на следующий день. Несмотря на то, что Украина уже договорилась с комитетом крупнейших кредиторов о реструктуризации долга на общую сумму 18 миллиардов долларов, произошедшее все равно считается дефолтом.

Объявленный правительством мораторий будет действовать до 1 декабря 2015 года, соответственно, он распространяется на выплату дохода или погашение семи выпусков еврооблигаций и двух выпусков Finipro («Финансирование инфраструктурных проектов» под Евро-2012).

Факт второй. Реструктуризация дает лишь временную отсрочку

Реструктуризация дает лишь временную отсрочкуСогласно условиям реструктуризации, Украина начнет выплачивать долг по новым облигациям в 2019-2027 годах вместо 2015-2023 гг., предусмотренных старыми облигациями. К тому же, по долгу предоставлена скидка в 20% или 3,6 миллиарда долларов. Суммарные процентные расходы по облигациям также будут ниже – более чем на 5 миллиардов. Ожидается, что реструктуризацию закончат в ноябре.

Впрочем, основная выгода сделки заключается в отсрочке погашения долга – времени, когда страна сможет сделать рывок, который существенно улучшит ее положение. При этом нагрузка по погашению внешнего долга страны в долгосрочной перспективе – весьма внушительна.

Факт третий. Некоторые кредиторы заявили об отказеПервая проблема, которая возникла у Украины в связи с реструктуризацией, – заявление группы держателей еврооблигаций, срок погашения которых истекает в 2015 году. Эти кредиторы потребовали пересмотра условий реструктуризации и заявили о том, что могут оспорить все соглашение, так как их доля превышает 25%. К счастью, этого можно не опасаться по двум причинам: в случае тяжбы реструктуризацию можно провести отдельно по всем выпускам, кроме спорного, а полная отмена сделки не выгодна даже самим спорящим кредиторам. По сути, их заявление – всего лишь спор с намерением добиться большей доли ценных бумаг с погашением в 2019 году.

К счастью, этого можно не опасаться по двум причинам: в случае тяжбы реструктуризацию можно провести отдельно по всем выпускам, кроме спорного, а полная отмена сделки не выгодна даже самим спорящим кредиторам. По сути, их заявление – всего лишь спор с намерением добиться большей доли ценных бумаг с погашением в 2019 году.

Вторая проблема посерьезнее. Речь идет о российском займе в 3 миллиарда долларов – РФ уже заявила, что не согласна на реструктуризацию, и обратится с требованием погашения долга к совету директоров Международного валютного фонда. Поскольку сделку по реструктуризации долгов согласовали с МВФ, можно ожидать, что он примет сторону Украины, после чего РФ, вероятно, обратится в суд.

Правда, Россия может требовать досрочного погашения украинского долга – поскольку договором по эмиссии предусмотрено такое ее право в случае, если соотношение государственного долга Украины к ВВП превысит 60% (сегодня оно составляет почти 123%). Но поскольку в начале 2015 года, когда указанный порог был превышен, РФ не потребовала досрочного погашения, вероятность того, что она сделает это сегодня, невысока.

И главное – по закону, Украина не может предложить кредиторам лучшие условия, чем остальным: реструктуризированные долги – в приоритете. Поэтому возвращать три миллиарда за рамками реструктуризации Украина не будет.

Факт четвертый. Украине понизят рейтингКак уже писал Prostobank.ua, одно из прямых последствий дефолта страны – закрытие внешних рынков заимствования капитала. В ближайшее время международные агентства присвоят Украине дефолтный рейтинг. Так, агентство S&P уже понизило рейтинг Украины с уровня «СС» до «SD», выборочного дефолта (когда эмитент отказывается от выплат по некоторым обязательствам).

Снижение рейтингов не должно повлиять ни на процесс реструктуризации долга, ни даже на возможность страны занимать на внешнем рынке. Во-первых, после реструктуризации рейтинг Украины, вероятно, повысится. Эксперты считают, что в лучшем случае это может произойти ближайшей весной либо в течение двух лет после успешного завершения процедуры.

Во-вторых, ближайший выпуск евробондов будет гарантирован США, а кроме того, главные кредиторы страны сегодня – Всемирный банк, МВФ, некоторые правительства. Поэтому уровень рейтинга никак не повлияет на возможность Украины получить финансирование. А на рынок капитала для заимствования финансирования через облигации страна и так не может выйти – в основном, из-за войны. Когда этот фактор потеряет свою актуальность, и Украина вернется на рынок капитала – тогда ей и понадобится повышение рейтинга международных агентств. До этого времени, он неважен.

К слову, добросовестное погашение Украиной долга во время острого экономического кризиса и военных событий уже сыграло свою роль в репутации страны.

Факт пятый. Дефолт положительно повлияет на курс гривныКак бы неожиданно это не звучало, но в краткосрочной перспективе технический дефолт страны положительно отразится на удержании курса гривны. «С точки зрения валютного рынка прекращение выплат по долгам государства является даже позитивным событием. К примеру, в сентябре из потребностей в погашении и обслуживании государственного долга вычеркивается 0,6 млрд. долларов, в октябре — еще 0,8 млрд. долларов. Это снижает давление на платежный баланс и позволяет Национальному банку и дальше наращивать золотовалютные резервы», — поясняет Алексей Блинов главный экономист Альфа-Банк Украина.

К примеру, в сентябре из потребностей в погашении и обслуживании государственного долга вычеркивается 0,6 млрд. долларов, в октябре — еще 0,8 млрд. долларов. Это снижает давление на платежный баланс и позволяет Национальному банку и дальше наращивать золотовалютные резервы», — поясняет Алексей Блинов главный экономист Альфа-Банк Украина.

Рост золотовалютных резервов, который обеспечил технический дефолт, сегодня очень нужен стране. А стабильная гривна важна для того, чтобы долговая нагрузка для страны не росла. Дело в том, что внешний долг государства измеряется в долларах, а украинский ВВП – в гривне. Получается, что девальвация увеличивает долг Украины по отношению к ВВП, пропорционально падению национальной валюты. Если курс гривны падает в два раза, то соотношение государственного долга страны к ВВП вырастает в два раза. И это еще неполный перечень причин, по которым удержание курса нацвалюты особенно важно.

МнениеАлексей Блинов главный экономист Альфа-Банка Украина

C точки зрения экономической ситуации внутри Украины дефолт по внешним долгам не принесет никаких негативных последствий. Ведь данный дефолт не является чем-то неожиданным, украинский и мировой финансовые рынки готовились к нему более чем полгода, так как о реструктуризации долга было объявлено еще в начале 2015 года при утверждении новой программы EFF для Украины.

Ведь данный дефолт не является чем-то неожиданным, украинский и мировой финансовые рынки готовились к нему более чем полгода, так как о реструктуризации долга было объявлено еще в начале 2015 года при утверждении новой программы EFF для Украины.

Теперь важно закрепить сделку по реструктуризации долга с кредиторами, чтобы окончательно снять волнения финансовых рынков относительно рисков срыва сделки и превратить краткосрочный позитивный эффект в долгосрочный.

Дефолт во благо: что хорошего в гипотетической невыплате долгов Украины

В экспертной среде нет однозначного мнения насчет последствий возможного дефолта: одни пугают украинцев выдачей продуктов по талонам, другие – обнадеживают повышением пенсий и финансовой поддержкой бизнеса. Тем не менее, оптимистов больше. Что хорошего может принести возможный дефолт – исследовал Prostobank.ua

ПредысторияФинансовые эксперты считают, что разговоры в правительстве о возможном дефолте – это послание кредиторам, к которому прибегают с целью реструктуризации задолженности государства таким образом, чтобы Украина могла ее обслуживать. Мол, согласитесь на меньшую доходность, чтобы не пришлось терять весь вложенный капитал. При этом речь идет не о МВФ, и не о международных финансовых организациях, так как их средства придется возвращать в полном объеме и вовремя. Речь о средствах, предоставленных Украине частными кредиторами.

Долг Украины сегодня велик: 53,72 миллиардов долларов (по данным на 1.01.2021 г.), или 37% от ВВП за 2020 год. Чтобы понять, насколько эта цифра значительна, достаточно вспомнить экономическое правило: внешний долг страны не должен превышать 30% ВВП (существовать успешно с отступлением от этих правил могут лишь самые сильные государства мира). Частные кредиторы одолжили Украине 69,9 миллиардов долларов.

Хуже некуда

Дефолт, как правило, возникает у тех стран, которые тратят больше, чем зарабатывают, и при этом переживают кризис, из-за которого не могут вернуть долг. Из-за того, что дефолт происходит в разгар сложного для страны периода, практически невозможно определить, какие негативные последствия связаны с кризисом, а какие – с невыплатой государством долга.

Опыт других стран показывает: за дефолтом следует падение курса национальной валюты, ВВП, финансовый кризис (в том числе банковский), рост безработицы, бегство инвесторов и потеря международного рынка капитала в целом. Все это в течение последнего года украинцы пережили и без дефолта – в рамках кризиса, осложненного войной и потерей части страны.

Это одна из причин, по которой эксперты считают: на украинских гражданах дефолт практически не отразится. Эта точка зрения выглядит достаточно убедительно. «Из основных рисков технического дефолта – ограничение доступа к внешним рынкам, а, соответственно, и наполнения госбюджета за счет внешних источников. Но учитывая, что в последнее время внешние рынки и так ограничены, для Украины – это не столь критично», — поясняет Сергей Волков, заместитель председателя правления Банка Кредит Днепр.

Для того чтобы инвесторы пришли в страну, необходимо провести ряд реформ, существенно уменьшить уровень коррупции, снять большое количество ограничений для бизнеса и констатировать начало восстановления экономики.

Вместе с тем, приостановление выплат долга дает возможность стране направить ресурсы на поддержание экономики и проведение реформ. «При дефолте будет сокращена нагрузка на бюджет, и есть шанс направить часть средств на решение социальных проблем: поднять пенсии, например. Можно часть средств направить на создание новых производств (желательно по производству товаров, которые сейчас поступают по импорту), создав в перспективе новые рабочие места и дополнительные поступления в бюджет и пенсионный фонд. Таким образом, народ немного успокоится, и будет частично возвращено доверие к Правительству», — рекомендует Валентин Меняйло, советник председателя правления банка Конкорд.

Помимо этого, «освободившиеся» средства золотовалютных резервов государство может направить и на поддержание гривны. Это поможет погасить панику населения, если она возникнет из-за объявления дефолта, как предупреждают аналитики.

Но самое позитивное, по словам экспертов, то, что дефолт может помочь снизить долговое бремя страны. И речь здесь даже не о полном списании долга, а о частичных уступках кредиторов – в случае, если речь пойдет о техническом дефолте, когда страна временно не может исполнить условия займа, но в будущем сможет это сделать. «Существует распространенное мнение о том, что в тяжелой финансово-экономической ситуации, в которой находится наша страна, технический дефолт – не самый худший выход, а возможность для серьезных уступок со стороны международных кредиторов по смягчению условий погашения долга», — отмечает Сергей Волков.

Ложка пессимизмаНе все эксперты считают, что в случае дефолта ситуация будет развиваться по оптимистическому сценарию. По мнению противников такой точки зрения, рассчитывать на то, что отказ от выплат сможет улучшить кризисную ситуацию – напрасно. «Позитивных последствий при объявлении дефолта у рядовых украинцев не будет. Двигателем всех реформ в рыночной экономике являются финансы. В мировой практике именно международный капитал является двигателем основных реформ. Поэтому каждое государство заинтересованно в длинных и дешевых деньгах. А если будет недостаток финансовых ресурсов, то не будет развиваться бизнес, не будет роста ВВП, соответственно о каких плюсах тогда мы сможем говорить? Дефолт – это и теоретически, и практически плохо», — говорит Арсен Исмаилов, советник главы правления банка «Глобус».

И практически все эксперты – сторонники как отрицательного влияния дефолта на жизнь страны, так и положительного, – признают, что после невыплаты государственного долга страна может выходить из кризиса дольше, чем в случае возврата долгов в срок. «Плохих изменений не будет. Будет длительное отсутствие хороших изменений», — считают они.

Эксперты оценили вероятность и последствия дефолта США

В США вновь начал действовать лимит по расходам, который был приостановлен два года назад по решению Конгресса, сообщает в понедельник, 2 августа, агентство Bloomberg.

Речь идет о лимите государственных заимствований, который правительство не имеет права превышать. Между тем, потолок разрешенных заимствований нарушался из года в год и в 2019-м власти США решили отказаться от ограничений. Верхняя граница госдолга при этом была заморожена до 31 июля 2021 года. Теперь Минфин США не сможет привлекать новые денежные средства, сколько пожелает, и не исключен дефолт по расходным обязательствам. Либо необходимо будет установить новый повышенный лимит по расходам. Но согласование лимита всегда сопровождается в США острой межпартийной борьбой.

Предыдущий лимит госдолга в 2019-м был закреплен на уровне $22 трлн. Сейчас лимит уже превышен и составляет почти $28,5 трлн.

Это самый большой размер государственных обязательств США относительно ВВП страны, начиная с начала ведения статистики в 50-х годах прошлого века.

«Вертолетные» деньги аукнулись

Показатель госдолга особенно резко пошел в рост в 2020-м из-за высоких расходов американских властей на борьбу с последствиями коронакризиса. В случае дальнейшего роста долговой нагрузки США рискуют столкнуться с дефолтом, что поставит под угрозу рабочие места и сбережения американцев, предупредила министр финансов США Джанет Йеллен в июне на слушаниях в Конгрессе.

В структуре госдолга США примерно треть составляют госбумаги, купленные страховыми компаниями и пенсионными фондами. Еще треть приобретена инвесткомпаниями и банками, в том числе для клиентов-физлиц.

Оставшийся объем держат другие государства. Крупнейшими держателями казначейских обязательств США сейчас являются Япония и Китай. Россия с 2014 года на фоне экономических санкций США снижает вложения в госдолг: если в 2010-2013 годах российские вложения превышали $170 млрд, сейчас — только около $7 млрд.

Сериал о госдолге

История с наращиванием американского долга повторяется из года в год. Опрошенные «Газетой.Ru» эксперты ожидают, что решать эту проблему американские власти будут по старой схеме.

«Конгресс раньше или позже, но, конечно, поднимет потолок госдолга, как всегда, просто потому, что будет вынужден это сделать, — говорит руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. — Иначе работа правительственных учреждений США будет парализована, нельзя будет размещать новые федеральные и местные облигации для финансирования бюджетных расходов, и страна может оказаться перед лицом кризиса управления».

Эксперт «БКС Мир инвестиций» Альберт Короев уверен, что американской экономике дефолт не грозит, даже технический. «Доходило до того, что федеральные служащие не работали какое-то время, им нечем было платить, и в конце концов, вопрос с потолком госдолга решался ожидаемо положительно», — говорит Короев.

О проблеме госдолга можно сказать, что это чисто их война, притом весьма условная и больше напоминающая известный танцевальный номер, изображающий борьбу нанайских мальчиков, отмечает шеф-аналитик TeleTrade Петр Пушкарев.

«Это когда один актер всего лишь надевает специальный костюм-куклу, который производит впечатление противоборства двух разных соперников. Но в действительности, ногами и руками обоих мальчиков движет один герой-постановщик, как и в данном случае сам вопрос с поднятием потолка давно по существу решен и стал пустой формальностью»,

— говорит Пушкарев.

Руководитель аналитического департамента AMarkets Артем Деев считает, что выбор у Конгресса непростой: либо согласиться и дальше наращивать госдолг, либо быть готовым стать виновником не просто кризиса госуправления в рамках одной страны, (кризисы, бывало, длились от нескольких дней до 2,5 месяцев), а запуска глобального экономического кризиса.

Если не поднять госдолг, не привлекать постоянно извне новых денег, американская финансовая система просто не способна выдержать нагрузки даже процентных платежей по накопившемуся долгу, добавляет Пушкарев из TeleTrade.

Он считает, что инвесторы не перестанут давать Америке в долг ради сбережения крупных сумм в долгосрочной перспективе. Покупка американских госбумаг, несмотря ни на что, считается наиболее надежным способом размещения долларовых активов. «Так поступают и большинство правительств, и банки, и частные фонды», — говорит Пушкарев.

По прогнозу директора аналитического департамента «Фридом Финанс» Вадима Меркулова, демократы в Конгрессе (они активно выступают за повышение потолка госдолга) уже скоро предоставят первый драфт по согласованию повышения планки. Однако обе партии утвердят его не раньше середины сентября, поскольку правительство будет в отпуске во второй части августа.

«Либо демократы самостоятельно продлят мораторий на уровень госдолга (если хватит голосов в парламенте), таким образом, взяв на себя всю политическую ответственность за его дальнейшую динамику и экономические эффекты, либо будут искать компромисс с республиканцами, что вероятнее», — отмечает ведущий экономист Lockoinvest Дмитрий Полевой.

Все в итоге будут довольны

Примерно до октября у Минфина еще есть запас времени, он сможет выкручиваться выпуском специальных долговых инструментов, которые не учитываются при расчете долгового потолка, и сможет распоряжаться $450 млрд денежных остатков по счетам, а также регулярными суммами налоговых поступлений в бюджет, уточняет Пушкарев из TeleTrade.

Сага с заключением нового соглашения по потолку, вероятно, протянется весь август. Затягивать с решением вопроса можно, до середины октября или даже до ноября, не исключают эксперты.

«В итоге потолок госдолга могут пересмотреть кардинально, повысив его единоразово не до $30, а сразу до $33-35 трлн», — прогнозирует Пушкарев.

При этом каждая сторона получит свое. Республиканцы обменяют одобрение законопроекта на некоторое сокращение аппетитов обладающих большинством в обеих палатах демократов. А демократы, слегка подсократив свои инфраструктурные и «зеленые» инициативы, избегут затяжного выматывающего противостояния с республиканцами и оперативно простимулируют рост ВВП», — говорит Пушкарев.

Рублю все ни по чем

Мнения экспертов относительно негативных последствий для российской экономики в случае затяжных дебатов по госдолгу разделились кардинально.

«Затягивание дебатов может стать неприятным фактором для финансовых рынков и спровоцировать общее бегство от рисков. Подобная ситуация в 2011 году привела к снижению агентством S&P суверенного кредитного рейтинга США с высшей ступени ААА до АА, что тогда стало для рынков беспрецедентным событием»,

— говорит Беленькая, добавляя, что, «как ни парадоксально, доллар только укрепился на этом событии».

Затяжные дебаты по госдолгу и тем более технический (временный) дефолт по обязательствам может запустить глобальный экономический кризис, уверен Деев. «Даже если дефолт объявляет развивающаяся страна, это может сказаться на ее торговых партнерах. А США — первая экономика мира, от самочувствия которой зависят в условиях глобализации абсолютно все», — говорит Деев. По его словам, Россия пострадает в том числе, так как такие события в США приведут к падению нашей национальной валюты, росту инфляции, резкому падению экономики.

Заметный ущерб для рынков возможен лишь в ситуации дефолта и/или понижения рейтингов США, но вряд ли это является базовым сценарием, считает Полевой из Lockoinvest.

«Инвестиции РФ в суверенный долг США через резервы ЦБ за последние годы заметно сократились, поэтому прямые эффекты от негативной переоценки американских госбумаг будут минимальны для российской экономики. ФНБ вообще избавился от долларовых активов за исключением золота, цены которого устанавливаются в долларах», — напоминает Полевой.

По его оценке, для мировой экономики более важным фактором остается выход из пандемийных ограничений и вакцинация, инфляция, перспективы монетарной политики крупнейших регуляторов.

«Любой негатив с внешних площадок, конечно, будет оказывать давление на рубль, но баланс основных факторов остается для рубля благоприятным, поэтому к концу года он может даже немного укрепиться»,

— прогнозирует Полевой.

На курс рубля ситуация может повлиять опосредовано, через возможное снижение цен на рисковые активы, в том числе на нефть и другие сырьевые товары российского экспорта, а также курса валют развивающихся рынков, считает Беленьая из «Финам».

«Пока никаких признаков паники на глобальных рынках не наблюдается, поскольку инвесторы рассматривает проблему потолка госдолга США как, скорее, техническую», — подытожила Беленькая.

Эксперты: США могут столкнуться с дефолтом по долговым обязательствам в середине октября — Экономика и бизнес

ВАШИНГТОН, 24 сентября. /ТАСС/. Соединенные Штаты могут столкнуться с дефолтом по государственному долгу в период между 15 октября и 4 ноября, если Конгресс не поднимет потолок госдолга. Такие оценки приводят в пятницу эксперты придерживающегося центристских взглядов вашингтонского Центра двухпартийной политики по итогам проведенного анализа.

Ранее специалисты ожидали, что, скорее всего, где-то между серединой октября и серединой ноября наступит день, когда у Министерства финансов США закончатся деньги для выполнения долговых обязательств страны. США никогда не объявляли дефолт по своим долгам, и эксперты говорят, что это может привести к катастрофическим последствиям.

«Как поступит Минфин в такой ситуации, неизвестно. Мы никогда не были в этой [ситуации] раньше, — отметил директор центра по экономической политике Шай Акабас. — Что мы точно знаем, так это то, что риски будут значительными, а затраты потенциально чрезвычайно высокими».

В настоящее время Минфин США использует так называемые чрезвычайные меры, чтобы страна могла выполнять свои долговые обязательства.

Как поясняют эксперты, повышение или приостановка лимита задолженности не влияет напрямую на размер госдолга. Вместо этого он позволяет Минфину занимать больше денег для оплаты расходов, уже утвержденных ранее исполнительной и законодательной властями страны. Если ведомство не сможет занимать больше денег после того, как исчерпает все свои возможности, поясняет Акабас, оно столкнется с целым рядом крайне рискованных и потенциально неэффективных вариантов, чтобы ослабить последствия кризиса.

Судебные иски

Он добавил, что Минфин будет не в состоянии выплатить примерно 40% платежей, которые подлежат погашению после даты объявления дефолта, и будет вынужден отдавать приоритет одним долгам перед другими. «Когда это распространится на всю экономику [страны], и если это будет продолжаться достаточно долго, то может привести к судебным искам людей, утверждающих, что одни получают деньги раньше других», — отметил эксперт.

В понедельник Сенат Конгресса США должен провести голосование по одобренному Палатой представителей законопроекту, который повысит лимит задолженности. Однако имеющие меньшинство сенаторы-республиканцы пообещали принять все возможные меры, чтобы заблокировать данную инициативу.

Ранее министр финансов США Джанет Йеллен сообщила, что промедление в том, что касается повышения потолка американского госдолга, «может нанести непоправимый ущерб американской экономике и мировым финансовым рынкам». В свою очередь Белый дом ожидает, что Конгресс США поднимет потолок государственного долга или же приостановит лимит заимствований, чтобы не допустить дефолта.

Потолок не позволяет Минфину выпускать новые гособлигации для финансирования деятельности правительства после достижения определенного уровня госдолга, либо определенной даты. Этот уровень достиг $22 трлн в августе 2019 года, и рост госдолга был приостановлен до конца июля 2021 года. Новый лимит задолженности включает дополнительные заимствования Вашингтона с лета 2019 года. Бюджетное управление Конгресса в июле подсчитало, что новый лимит, скорее всего, должен составить чуть больше $28,5 трлн. По подсчетам экспертов, реальный уровень госдолга находится примерно на этом уровне.

О потолке госдолга

Потолок госдолга США был заморожен Конгрессом до 31 июля. Поскольку законодатели не успели поднять его, с 1 августа уровень задолженности достиг законодательно установленной максимальной величины. Ранее Йеллен не раз предупреждала Конгресс об угрозе дефолта и отмечала, что в случае если потолок госдолга не будет увеличен к 1 октября, когда в США начинается новый финансовый год, возможности правительства США выплачивать долги по своим обязательствам могут быть серьезно подорваны.

Ранее республиканцы заявили, что не поддержат повышение потолка госдолга, если президент США Джо Байден и демократы не согласятся сократить расходы или принять другие меры по сокращению госдолга.

Нынешние долговые проблемы США — наследие острого финансово-экономического кризиса 2007-2008 годов. С тех пор стране несколько раз приходилось повышать потолок госдолга, и каждый раз по этому поводу разгораются политические баталии между демократами и республиканцами. В 2019 году Конгресс приостановил лимит заимствований, или потолок долга, до 31 июля 2021 года. Эксперты предупреждают, что потенциальный дефолт может спровоцировать мировой финансовый кризис, учитывая, что большая часть мировой торговли опирается на американский доллар.

Что по умолчанию? Определение и примеры

Существительное «По умолчанию» относится к невыполнению обязательства. В мире бизнеса и финансов это обычно относится к неуплате ссуды.

Глагол «По умолчанию» означает неуплату ссуды.

Существительное и глагол могут также означать явку в суд или выступление в суде, соответственно.

На компьютерном жаргоне этот термин означает автоматический возврат к исходному состоянию или предварительно выбранному параметру.

Когда сторона в соглашении или контракте не выполняет свои обязательства, мы можем сказать, что это случай умышленного неисполнения .

Эта статья посвящена значению этого слова в контексте бизнеса и финансов.

В Кембриджском словаре есть следующее определение термина:

«(Глагол) не делать чего-то, например уплаты долга, которое вы должны сделать по закону. (Существительное) неспособность сделать что-то, например выплатить долг, которое вы должны сделать по закону.”

Дефолт — долги

Дефолт — это неуплата долга. Это включает неуплату процентов по ссуде, основной суммы долга или того и другого. Основная сумма ссуды — это сумма, взятая должником, до начисления процентов. Должник — это сторона, которая должна деньги.

По умолчанию можно отнести следующие:

- Заемщик не смог (не уплатил) своевременно произвести регулярные платежи.

- Должник просрочил выплаты.

- Заемщик полностью прекратил или уклонялся от осуществления платежей.

Слово Должник означает Заемщик ; это противоположность Кредитор (кредитор).

Люди, компании, организации и даже целые правительства или страны могут не выплатить ссуду.

По умолчанию — глагол и существительноеВ 2001 году Аргентина не выплатила 93 миллиарда долларов своего внешнего долга. Смотрите ниже, как мы можем описать то, что произошло, используя это слово как глагол или существительное:

Существительное

В 2001 году Аргентина стала жертвой дефолта по своему внешнему долгу в размере 93 миллиардов долларов.

В 2001 году произошел дефолт по внешнему долгу Аргентины на сумму 93 миллиарда долларов.

Глагол

В 2001 году Аргентина объявила дефолт по своему внешнему долгу в размере 93 миллиардов долларов.

Внешний долг означает то же, что и внешний долг. Это общий долг правительства или государства перед зарубежными кредиторами.

Обеспеченный заемОбеспеченная ссуда — это ссуда, в которой заемщик предоставил в качестве обеспечения определенный актив.

Если заемщик не выполняет свои обязательства, кредитор может повторно изъять актив и продать его, чтобы вернуть деньги, которые он ссудил. Мы также называем этот вид ссуды обеспеченным долгом .

Иногда мы ссылаемся на актив, который заемщик предоставил в качестве обеспечения по ссуде, как обеспечение .

Когда мы берем ипотечный кредит, то есть ссуду на покупку дома, кредитор имеет возможность вернуть ваше жилье в собственность в случае невыполнения обязательств. Подавляющее большинство ипотечных кредитов во всем мире — это кредиты под залог.

Дефолт — объявление о банкротствеБольшинство компаний, которые находятся в дефолте для защиты от банкротства. Это правовой статус, инициированный постановлением суда, в большинстве случаев должником. Иногда, но менее часто, кредитор может инициировать судебное решение.

Когда вы подаете заявление о защите от банкротства, вы избегаете полномасштабного дефолта.

Однако когда компания становится банкротом, это для всех намерений и целей дефолт, потому что ее кредиторы редко получают выплаты полностью.

Во время глобального финансового кризиса 2008 года и последовавшей за ним Великой рецессии произошло огромное количество дефолтов. Суды по всему миру были заняты рассмотрением сотен тысяч банкротств.

Суверенный дефолтКогда страна не может выплатить ссуду, мы называем это суверенным дефолтом. Правительства занимают деньги, выпуская облигации. Инвесторы рассматривают облигации как сверхнадежные вложения. Мы не ожидаем, что правительства объявят дефолт.

Однако такое бывает.Когда это произойдет, последствия для этой страны могут быть разрушительными. Его финансовые рынки обычно рушатся, его валюта наверняка обесценится, и он, вероятно, погрузится в рецессию.

Стране, объявившей дефолт, в будущем будет намного труднее брать деньги в долг. Если неуплата ссуды спровоцировала серьезный экономический кризис, это время, когда нация остро нуждается в ссуде. Отсутствие доступа к средствам может означать нищету и катастрофу для населения.

Суверенный дефолт может вызвать проблемы и финансовую нестабильность за рубежом.Когда Греция объявила дефолт по выплате кредита МВФ (Международному валютному фонду) в 2015 году, весь Европейский союз содрогнулся.

Однако Греции повезло. ЕС состоит в основном из стран с развитой экономикой, обладающих финансовыми ресурсами для спасения страны. Когда развивающаяся страна становится жертвой суверенного дефолта и не получает достаточной финансовой помощи, негативные последствия могут длиться несколько десятилетий.

Обзор, типы, примеры, связанные термины

Что такое дефолт?

Невыполнение обязательств — это невыполнение обязательств по ссуде, требуемых законом или согласованных заинтересованными сторонами (обычно должником и кредитором).Ковенанты ссуды часто включают условия о процентах и сроке погашения.

Точное юридическое определение дефолта может отличаться по формулировке, а конкретная семантика может немного отличаться. Однако в приведенном выше определении содержится суть дефолта в большинстве стран. Сам термин может использоваться как существительное и глагол со схожим значением. То есть должник может «избежать неисполнения обязательств» (существительное) или «избежать неисполнения обязательств» (глагол).

Резюме- Дефолт возникает, когда должник не выполняет одно или несколько условий контракта, согласованных всеми сторонами.

- Существует два типа дефолтов — дефолт по обслуживанию долга и технический дефолт.

- Неисполнение обязательств отличается от неликвидности, неплатежеспособности и банкротства Банкротство Банкротство — это правовой статус физического или нечеловеческого субъекта (фирмы или государственного учреждения), который не может выплатить свои непогашенные долги.

Типы неисполнения обязательств

Поскольку дефолт определяется как нарушение условий ссуды между должником и кредитором, может существовать целый ряд условий, которые могут быть нарушены.В целом, два типа невыполнения обязательств относятся к разной природе нарушенных условий:

1. Неисполнение обязательств по обслуживанию долга

Неисполнение обязательств по обслуживанию долга происходит, когда должник пропускает запланированный платеж по процентам, основной сумме или и тем, и другим. Среди широкой общественности дефолт по обслуживанию долга — это то, о чем обычно думают, когда используется термин «дефолт».

2. Технический дефолт

Технический дефолт — это тот случай, когда нарушается положительный или отрицательный ковенант.Положительные и отрицательные ковенанты охватывают все договорные условия, за исключением условий оплаты.

Подтверждающие обязательства

Подтверждающие ковенанты — это условия или положения, определяющие минимальный (или максимальный) финансовый коэффициент или соотношение капитала, которое кредитор (корпорация или физическое лицо) должен соблюдать до выплаты кредита.

Вот некоторые примеры утвердительных условий:

- Материальная чистая стоимость Материальная чистая стоимость Материальная чистая стоимость — это оценка чистой стоимости предприятия, которая исключает все нематериальные активы, такие как патенты, товарные знаки и интеллектуальная собственность,

- Оборотный капитал / короткий -срочная ликвидность

- Покрытие долговых обязательств

Если коэффициент выходит за пределы указанного диапазона в кредитном договоре, утвердительный ковенант нарушается и наступает технический дефолт.

Негативные условия

Негативные условия — это условия или положения кредитного договора, которые ограничивают или запрещают определенные корпоративные действия, которые считаются потенциально вредными для кредиторов.

Примеры негативных ковенантов включают:

- Продажа определенного количества / типа актива

- Выплата дивидендов

- Выкуп акций

Хотя технически это возможно, нарушения негативных условий происходят гораздо реже, чем нарушения при утверждении. заветы из-за характера пунктов.В то время как негативные ковенанты просто предотвращают корпоративные действия, которые полностью находятся в компетенции руководства, позитивные ковенанты зависят от результатов деятельности, которые не находятся в сфере контроля руководства компании.

Отличие от связанных терминов

Часто путают с дефолтом следующие термины:

- Неликвидность

- Несостоятельность Несостоятельность Несостоятельность — это ситуация, в которой фирма или физическое лицо не может выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга.Несостоятельность — это состояние финансовых затруднений, тогда как банкротство — это судебное разбирательство.

- Банкротство

Вышеупомянутые термины несут связанные значения по умолчанию, но с четким, хотя иногда и тонким, различием. Они кратко определены ниже, чтобы обрисовать тонкие различия. Тем не менее, не стесняйтесь читать статьи, ссылки на которые приведены выше, для более подробного ознакомления с этими условиями.

- Неликвидность — это состояние недостатка денежных средств или других форм ликвидных активов для выплаты причитающихся долгов.По отдельности это не относится к конкретному моменту времени.

- Несостоятельность — это юридический термин, обозначающий неспособность должника выплатить задолженность.

- Банкротство — это правовой статус и процесс, который неплатежеспособные должники получают и вступают в него в качестве способа обращения за возмещением причитающейся задолженности.

Суверенные дефолты

Интересно, что суверенные правительства также могут объявить дефолт, который известен как «суверенный дефолт».

По определению, суверенные правительства контролируют свои собственные государственные дела, и, таким образом, технически не существует международного арбитра, который требовал бы выплаты погашения.Тем не менее страны-кредиторы часто будут оказывать давление с помощью дипломатических стратегий, таких как торговые ограничения и даже угрозы войны.

К счастью, в течение последних семидесяти лет угрозы острой дипломатической враждебности были уменьшены благодаря ратификации Устава Организации Объединенных Наций в 1945 году.

Дополнительные ресурсы

CFI предлагает аналитику по коммерческому банковскому и кредитному анализу (CBCA). ) ™ Страница программы — CBCAG Получите сертификат CBCA ™ CFI и станьте коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже: