Целевой кредит – что это такое простыми словами, его характеристики

Целевой кредит – это вид кредитования для приобретения определенных товаров. Полученные таким способом деньги можно потратить строго на оговоренные в договоре нужды, указанные в качестве цели выдачи средств. Клиентом может быть как физическое, так и юридическое лицо.

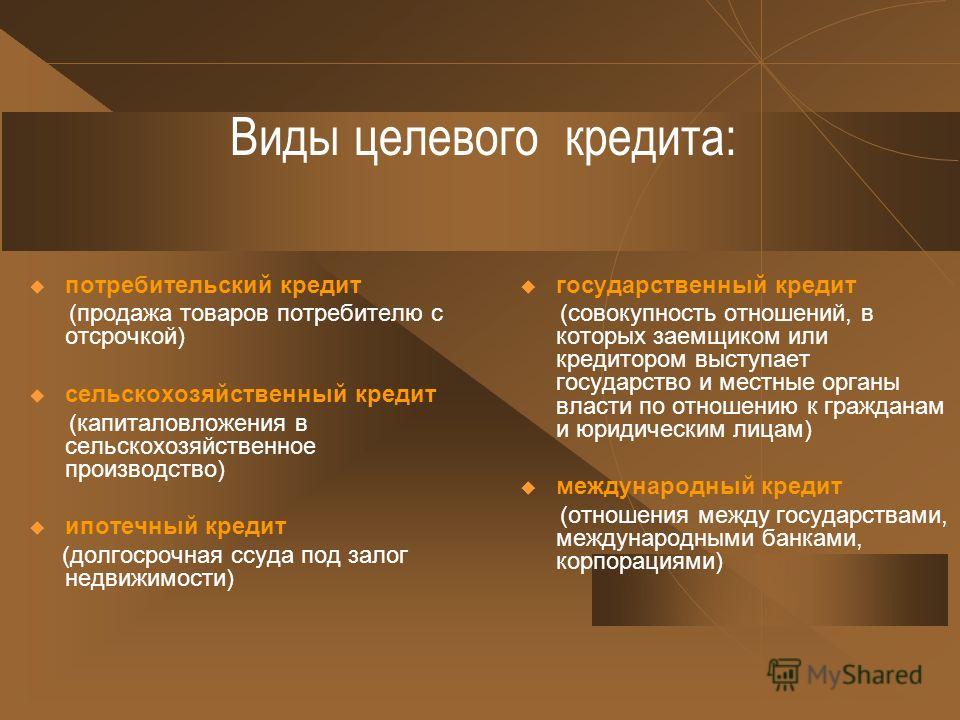

Целевые кредиты: виды, характеристики

Существует несколько разновидностей целевого кредитования в зависимости от категории покупки:

| Вид | Описание |

|---|---|

| Ипотека | Оформляется для покупки недвижимого имущества на первичном или вторичном рынке, строительства дома. |

| Автокредитование | Актуально при приобретении автомобилей. Возможно использование государственной программы финансирования, действующей при покупке отечественных и зарубежных машин. |

| Покупка техники в магазине | Договор заключается для приобретения определенного товара сразу на торговой точке, где работают кредитные специалисты. |

| Займы на обучение | Предоставляются лишь несколькими банками под небольшой процент с участием в программе господдержки или без нее. |

| Кредиты на оплату определенных видов работ/услуг | Деньги выдаются для ремонта, реконструкции помещений, лечения и т. д. |

| Рефинансирование (перекредитование) | Часть суммы направляется на погашение долга по кредиту в другом банке. При неисполнении обязательств заемщиком банк может существенно повысить ставку. |

Получить такой заем может любой человек, достигший совершеннолетия, имеющий гражданство РФ и достаточный уровень официального дохода.

Особенность такого финансирования в том, что деньги банк перечисляет напрямую кредитору. Однако здесь есть исключение – рефинансирование действующих займов. Часть средств выдается заемщику наличными или перечисляется на его счет, сумма для погашения кредита может быть также получена наличными либо банк переведет их самостоятельно – это зависит от конкретных условий программы.

Выдачей целевых кредитов занимается практически каждый банк. Лидерами среди них являются «Альфа-Банк» и «Хоум-Кредит», эти компании активно сотрудничают с магазинами, финансируя товарные кредиты. Банк «Зенит» выдает все виды автокредитов, а Сбербанке России – ипотеку на любую недвижимость, в том числе с госсубсидией. «Россельхозбанк» выдает средства для развития ЛПХ, а продукт «Садовод» дает возможность потратить займ на целый ряд «садовых» нужд.

Материалы по теме:

ДАТА ПУБЛИКАЦИИ: 31.03.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Что такое целевой кредит, что будет за трату на другие цели?

AllKredits уже не раз рассказывал о кредитных продуктах. Однако по большей части мы затрагивали потребительские займы, тратить которые можно так, как захотелось заемщику. Сегодня же на повестке дня займы целевые, выдающиеся на определенные нужды. И если их тратить на что-то не заявленное при получении кредита – вполне можно попасть под 159 статью УК РФ «Мошенничество».

Сегодня же на повестке дня займы целевые, выдающиеся на определенные нужды. И если их тратить на что-то не заявленное при получении кредита – вполне можно попасть под 159 статью УК РФ «Мошенничество».

Содержание:

- Что такое целевой кредит?

- Ответственность за нецелевое расходование средств

- Как банки страхуются от мошенников?

Что такое целевой кредит?

Итак, целевой кредит – заем для приобретения определенных товаров, потратить который можно только на оговоренные в договоре нужды. К таким относятся:

- Займы для оплаты работ/услуг;

- Кредиты на обучение;

- Автокредитование;

- Ипотека.

Отдельным видом можно было поставить потребительский кредит на приобретение бытовой или оргтехники, но такие, как правило, оформляются прямо в магазине без «доступа к деньгам», поэтому и потратить их на нечто другое просто физически невозможно. Примерно то же касается и рефинансирования. Кредит целевой, но перечисление происходит сразу от банка к банку, минуя клиента.

Под займами для оплаты работ или услуг подразумеваются кредиты на лечение, ремонт, реконструкцию помещений и прочие дорогостоящие работы. Тут уже поле для маневра у недобросовестного заемщика есть всегда. Однако отчитываться за траты все равно придется. И без ответственности не обойтись.

Ответственность за нецелевое расходование средств

Несмотря на сложность подобной траты, выдумка у недобросовестных заемщиков никогда не заканчивается, с каждым разом демонстрируя все более совершенные схемы. Так, одним из самых распространенных способов обмана кредитных организаций при автокредитовании является фиктивный договор купли-продажи авто, заключенный между двумя «подельниками».

С недвижимостью такое провернуть несколько сложнее, но и тут можно «заработать». Например, прописать в договоре несколько больше, чем квартира стоит на самом деле, и разницу получить от продавца, конечно же, поделившись с последним.

Сразу такую схему не распознают, однако если начнутся просрочки – банк будет «копать» и в конце концов найдет следы мошенничества, после чего начнет налагать штрафы или потребует полного досрочного возврата – зависит от условий, прописанных в кредитном договоре.

В конечном итоге дело кончится иском, в процессе рассмотрения которого вполне может быть возбуждено уголовное дело по ст. 159 УК РФ, что будет грозить «ответчику» штрафами и лишением свободы до 3-х лет. Помимо этого, к «приятным последствиям» такого суда можно причислить:

- Обязательные работы – до 360 часов;

- Исправительные работы – до года;

- Ограничение свободы – до 2-х лет;

- Арест – до 4-х месяцев.

Правда, для всего этого великолепия банку придется предоставить доказательную базу нецелевого расходования еще на этапе гражданского делопроизводства. Сами органы этим интересоваться вряд ли будут. Ну или сразу подать заявление напрямую в полицию, что тоже не редкость, особенно если служба безопасности банка сделала вывод о неплатежеспособности заемщика. Какой смысл тогда тягаться с ним в суде и нести расходы? Проще потом заявить иск в процессе уголовного дела. Но это уже частности.

Как банки страхуются от мошенников?

Практика показывает, что плохо. Точнее не так, российский мошенник – это преступник, игнорирующий любые препоны и постоянно подвергающийся мутации. На любой защитный ход финансовой организации он придумывает десяток своих, причем придумывает настолько хорошо, что это не вызывает подозрений даже у прожженных специалистов.

Точнее не так, российский мошенник – это преступник, игнорирующий любые препоны и постоянно подвергающийся мутации. На любой защитный ход финансовой организации он придумывает десяток своих, причем придумывает настолько хорошо, что это не вызывает подозрений даже у прожженных специалистов.

Поэтому главным защитным механизмом в таких случаях остается только прямое перечисление, минующее заемщика. Причем желательно, чтобы на том конце «транзакции» деньги ожидала серьезная компания с хорошей репутацией. Банк с удовольствием выдаст автокредит в том случае, если покупка авто происходит у официального дилера БМВ или Ауди, и вряд ли оплатит машину, купленную в ломбарде «У Ашота». Даже несмотря на то, что дядя Ашот представлен на рынке целой династией в течении последних пятидесяти лет.

То же касается и ипотеки. Покупка нового жилья «от застройщика» будет одобрена с большей вероятностью, чем квартира на вторичном рынке от частного лица.

Помимо этого, мерой предосторожности являются просто драконовские штрафные санкции в договорах 0,2-1% от суммы долга в сутки – до 30% за месяц. Это очень много! 300 000 штрафа с каждого миллиона в месяц. Ну и последний рубеж – требование досрочного погашения со всеми вытекающими, о которых мы уже писали выше.

Это очень много! 300 000 штрафа с каждого миллиона в месяц. Ну и последний рубеж – требование досрочного погашения со всеми вытекающими, о которых мы уже писали выше.

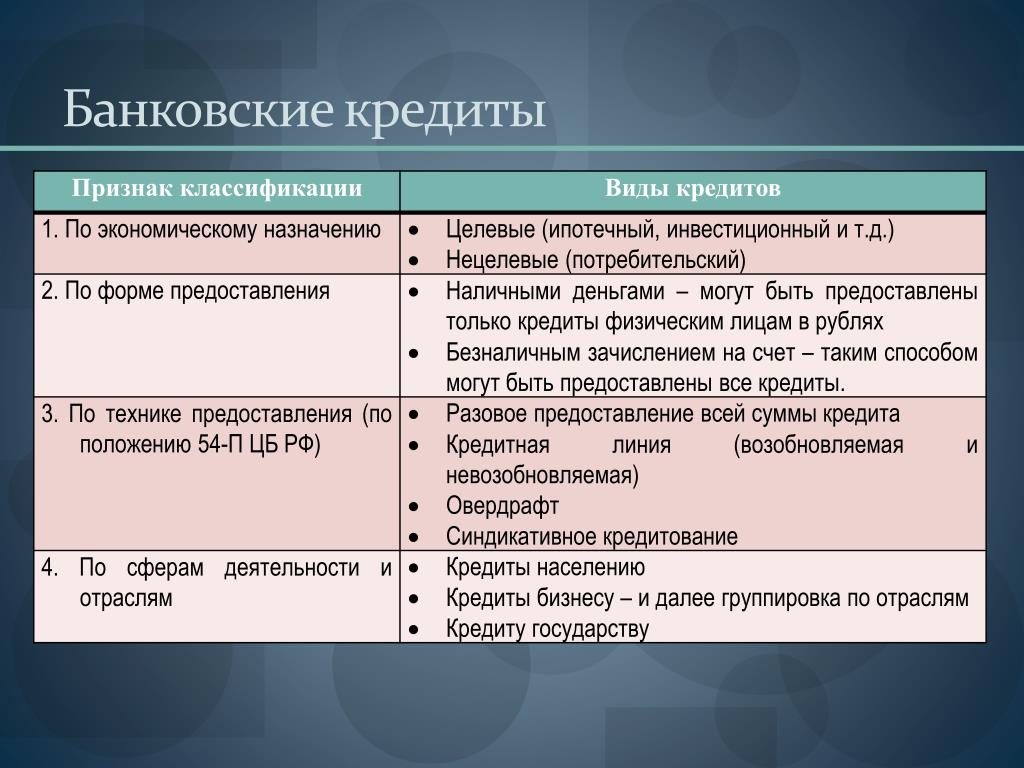

Целевой кредит и его виды. Условия предоставления

Жить в кредит – стало привычной формой для россиян. Это удобно – взять вещь, а платить за нее постепенно, или взять деньги на срочное дело, на которое нет времени копить.

Кредит – это форма взаимоотношений между заемщиком (человеком, берущим товар или деньги) и кредитором, где выплата производится постепенно с учетом определенной процентной ставкой, оговоренной заранее и указанной в договоре.

Кредиты могут брать как организации для развития бизнеса, так и обычные люди. Заем банком для физических лиц называется — потребительский кредит. Т.е. как правило, он берется на какие-то бытовые нужды. Условия предоставления кредита всегда оговариваются в договоре, и обсуждаются между обеими сторонами.

Важно! Целевой кредит – берется на какие-то конкретные, четко обозначенные перед кредитной организацией, нужды. Например, если взяты деньги на покупку бытовой техники, то потратить их на автомобиль – нельзя. Проводится проверка использования займа, при обнаружении нарушения, в последствии у заемщика может испортиться кредитная история.

Каким образом реализуются выплата? Принцип везде один и тот же: заемщик не получает деньги на руки, чтобы не было обмана и противозаконных действий. Деньги банк переводит на счет конкретной организации, которая должна получить оплату за товар, услугу и т.д.

Какими бывают виды целевого кредита

На покупку жилья

В этом случае никто не ограничивает человека в выборе недвижимости. Можно приобрести как в новостройке, так и на вторичном рынке. Процедура уже всем известна: заемщик подает документы на одобрение ипотеки, он может запросить конкретную суму, недостающую для покупки квартиры. Но это не означает, что банк одобрит именно ее. Дело в том, что решение банка зависит от множества факторов: заработная плата, стаж работы на текущем месте работы, его рекомендации от начальства и даже образ жизни. Бывает, что работающему, но, например, холостому молодому человеку, могут не одобрить кредит. Причем, банк имеет полное право не называть причину отказа.

Но если все замечательно и банк одобрил ипотеку, то необходимо быть готовыми к тому, что в перспективе никакие манипуляции с квартирой нельзя будет выполнять без согласия банка. Например, продавать, обменивать и даже делать перепланировку.

Но это не страшные правила, которым трудно следовать. Скорее они уже привычны и понятны современному обществу. В противном случае можно годами копить на небольшую квартиру во вторичном жилье и при этом отдавать деньги за съемную квартиру.

Отдельного внимания заслуживает возможность взять целевой кредит под материнский капитал, или наоборот, погасить уже имеющийся. В данном случае сделать это можно только в случае улучшения жилищных условий, а именно – вложить в ипотеку, которая уже взята, или взять ипотеку и использовать как первый взнос. Попытки обналичить сертификат в других сферах будут восприниматься как правонарушение.

В связи с этим, обратите внимание, что фирмы, обещающие разными «законными» способами обналичить материнский капитал по назначению удобному семье, — мошенники.

Автокредит

Банк переводит полную сумму или частично на счет другой организации, что значит, — покупатель также не может воспользоваться деньгами на другие нужды. Удобная и полезная форма кредитования. Ведь зачастую накопить сумму на автомобиль достаточно сложно.

Если возникает вопрос, как взять кредит, через автосалон или напрямую в банке, то тут не стоит сильно акцентировать внимание, т.к. автомагазин тоже работает с банком.

Важно! Особенность автокредита в том, что пока не будет выплачена вся сумма, взятая у банка, продать или обменять машину нельзя. Поэтому людям, не готовым ездить на автомобиле все время, пока выплачивают кредит, необходимо это учитывать.

Прочитать о кредитовании на подержанный или новый автомобиль, можете в наших статьях.

На образование

Кредитная организация переводит деньги на счет вуза или другого образовательного учреждения. Студент может обучаться, но взять «живые» деньги и вложить часть их в другое дело – не может.

Студент может получить первое, второе высшее или даже пройти специальные курсы. Банк выдает деньги на обучение в государственных или зарубежных вузах. Такой заем бывает с господдержкой и без нее, в последнем случае процент выше.

Банк может оплатить все года обучения студента или только один-два семестра. Но, конечно, кредитные организации чаще всего боятся подобных длительных кредитов и просят поскорее внести первый взнос.

Получить такой кредит можно в банке, который расположен в регионе, в котором зарегистрирован студент. Деньги переводятся на счет только после заключения договора с образовательным учреждением.

На бытовые нужды

Как правило, это кредит на бытовую технику, мебель, на ремонт квартиры и другие ресурсы, необходимые для улучшения условий жизни человека, берущего кредит.

Зачастую покупателю нет необходимости идти в банк, чтобы взять деньги, например, на новый холодильник. Все крупные магазины работают с кредитной организацией, а то бывает и с несколькими. Чаще всего представителя банка можно встретить в этом же магазине, все подробно расспросить и заключить договор на месте.

На развитие сельского хозяйства

В данном случае стоит обратить внимание на то, что если фермер нигде не зарегистрирован, то будет достаточно сложно взять кредит. Ведь, получается, что человек нигде не работает и получает деньги со своего хозяйства, а значит, подтвердить доходы официально он не может. Если же зарегистрировать свою деятельность в качестве фермерского хозяйства, то все будет гораздо проще. Но в этом случае надо предметно рассматривать каждого человека.

Преимущества и недостатки целевого кредитования

Существует множество разных других видов кредитов. По целевому займу есть ряд преимуществ и недостатков, которые стоит учитывать.

- Во-первых, по сравнению с другими формами кредитования, здесь, как правило, снижена процентная ставка. Почему так? Потому что в данной ситуации товар, приобретенный на эти деньги, считается залогом и автоматическим подтверждением целевого использования кредита.

- Во-вторых, процедура получения гораздо проще, чем кредит «живыми» деньгами на руки. Т.к. сумма переводится на счет другой организации, то опять же банк больше уверен в гарантии возврата денег и проще расстается с ними.

- В-третьих, такие кредиты часто выдаются на длительный срок, поэтому у заемщика есть больше времени на возврат средств. Многим людям это значительно облегчает жизненные условия: и товаром можно пользоваться, и бюджет не чувствует сильной потери.

Однако и в этой бочке с медом есть ложка дегтя. Зачастую банки просят привести поручителя, который будет нести ответственность в случае возникновения проблем. Или, например, могут предоставить деньги только под залог, чего никто и никогда не рекомендует делать. Вместе с этим банковские сотрудники с заёмщика попросят документы, подтверждающие выплату кредита в перспективе.

Страховка – еще одна проблема, с которой встречаются получатели. Если она отсутствует, то, в конечном счете, ее необходимо будет приобрести, что потребует дополнительных расходов. Причем стоимость страхования возрастает в соответствии с ростом суммы займа.

Целевой кредит – это удобное средство, которое помогает при необходимости приобрести конкретную вещь. Такой способ финансово выгоднее, чем, например, кредитная карта. Но важно учитывать все плюсы и минусы в конкретной ситуации, в конкретное время.

Подробнее узнать о целевом кредите, вы можете, посмотрев видео:

Получение целевого кредита: что нужно знать заранее

Мы берем обычные займы без цели и тратим их на определенные нужды: покупки, ремонт и так далее. Однако существуют специальные кредитные продукты, которые имеют более выгодные условия, и о которых мы часто не вспоминаем. В зависимости от целей и банка, с которым вы планируете сотрудничество, будет колебаться процентная ставка.

В любом случае, планируя крупные покупки, строительство или ремонт, вы можете сэкономить не только в самом магазине, но и в банке. Например, приобрести оборудование для резервного или автономного электроснабжения на https://e-solarpower.ru/ в магазине Технолайт, можно по разумной цене, при этом целевой заем поможет сделать приобретение еще выгоднее.

На какие цели можно взять заем

Исходя из названия, целевой кредит банки выдают именно под конкретные цели. То есть, вы не просто просите денег взаймы у банка, вы объясняете, для чего они вам потребовались. Самый простой и понятный вариант – это кредит на покупку квартиры или автомобиля. Впрочем, это отдельная категория займов.

Как правило, кредит такого типа выдается на:

- ремонт;

- отдых;

- лечение;

- обучение;

- покупку мебели или бытовой техники;

- рефинансирование кредитов, взятых ранее.

У банков могут быть уже налажены контакты с определенными магазинами, клиниками, компаниями, приобрести в которых продукт или услугу вы можете, воспользовавшись потребительским кредитом с конкретной целью.

Некоторые банки предлагают более точечные пакеты, которых не найти в других организациях. Например, кредит на ведение личного хозяйства в Сбербанке, как раз относится к таким продуктам.

Правда, выбирая организацию, будьте бдительны: многие банки позиционируют свои кредитные пакеты на любые цели как именно целевые. Это ход, привлекающий клиентов, но который не дает возможности сэкономить так, как вы этого хотели.

Где и как получить целевой кредит

Если вы хотите взять кредит на определенные цели, у вас есть два варианта:

- банк сам оплачивает вашу покупку в том же магазине;

- банк дает вам деньги на покупку товара или услуги.

В этом случае в договоре прописывается цель кредита, а после совершения покупки заемщик обязан отчитаться перед банком, что средства пошли именно на ту цель, которая была заявлена.

- Оформление возможно в отделении банка или в торговой точке, где совершается покупка.

- Заключается договор, где прописываются условия договора и график выплаты кредита.

- Сюда же прикрепляется счет поставщика, если заем оформляется в магазине кредитным представителем.

В случае с оплатой обучения, деньги выдаются не всей суммой сразу, а частями, по мере необходимости и по мере продвижения в учебе. Как правило, банк сам перечисляет необходимые суммы образовательному учреждению по указанным реквизитам.

Если вы планируете конкретную покупку, лучше сразу ознакомиться с условиями целевых кредитов разных банков, а также с условиями получения нецелевых займов. Вполне возможно, что последние, в силу обстоятельств, покажутся вам более выгодными, так что списывать их со счетов заранее не стоит.

Плюсы и минусы такого кредитования

Основным минусом целевого кредитования всегда считалась необходимость тратить полученные деньги на то, что оговорено в договоре. Однако это можно лишь отчасти считать минусом, ведь, оформляя договор, вы уже планируете покупку, а значит, свободы выбора здесь не особо требуется.

Что касается процентной ставки, то ее нельзя назвать абсолютно выгодной. Как уже говорилось, здесь все зависит от массы нюансов в каждом конкретном случае. Может случиться так, что взять обычный потребительский кредит окажется и выгоднее, и удобнее.

Стоит также понимать, что вы не просто определяете цель кредита, вы отчитываетесь по ней. Это актуальное, если заем оформляется в отделении банка, а не в магазине, где вы совершаете покупку. Так что если вы полагаете, что возьмете деньги на одно, а потратите их на другое, вы ошибаетесь.

В общем и целом, у потребительских целевых кредитов есть несколько плюсов:

- это все та же процентная ставка, которая все-таки может быть выгодной;

- это и дополнительные условия банка, выполняя которые вы можете рассчитывать на снижение ставки;

- это некоторая дисциплина, когда вы точно знаете, куда необходимо потратить взятые деньги, а значит, лишаетесь соблазна потратить их на иное.

В любом случае, если уж вы решаетесь на кредит, то стоит рассмотреть все возможные варианты, чтобы ваши финансовые обязательства не стали слишком большим бременем для бюджета. Оформление кредита – это один шаг, часто приводящий к эйфории, в дальнейшем же вы будете обязаны выплатить заем полностью. Так что от того, насколько приемлемыми будут условия банка, зависит ваш комфорт и финансовая свобода.

понятие целевой займ это | Юридическая Энциклопедия

Многие из нас в повседневной жизни часто сталкиваются с возможностью получения целевого займа или кредита.

Такой вид кредитования обусловлен получением финансовых средств или других материальных выгод на определенные цели. В больших магазинах электроники нам часто предлагают оформить покупку в кредит, это и есть целевой заем. Разберемся более детально, что же это такое.

Основные характеристики целевого займа

Потребительский рынок насыщен дорогостоящими товарами и услугами. Быстро развивающиеся рыночные отношения заставляют потребителя приобретать товары и услуги в кредит.

Лишь не многие из нас могут себе позволить купить квартиру, машину на свои «кровно заработанные», а как же остальные? А оставшаяся часть населения, а это миллионы людей, пользуются кредитами.

Сама формулировка «целевой заем» — это заем, выданный на определенные цели. Кроме того, человек зачастую и не получает непосредственно денежные средства на руки.

Кредитная организация перечисляет средства на счет поставщика товара или услуги. Но бывает и так, что целевой кредит выдается заемщику. В таком случае заемщик обязан самостоятельно обеспечить его целевой характер.

В противном случае кредитная организация имеет право потребовать досрочного погашения кредита или наложить на кредитора штрафные санкции.

Как правило, ставки по целевым займам – это пониженные ставки по сравнению с обычным кредитом. Это обусловлено тем, что приобретенные товары находятся в залоге у кредитной организации, тем самым снижая риск невозврата.

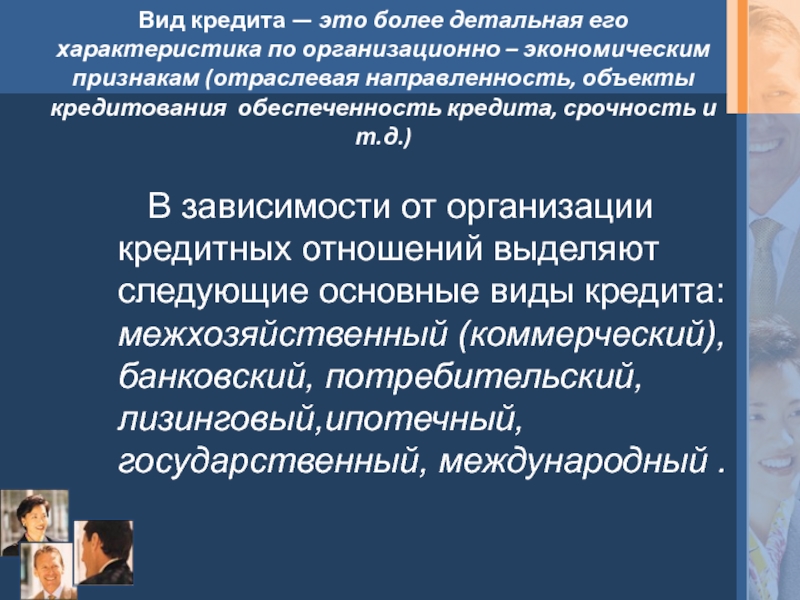

Виды целевых кредитов

Вид целевого займа – это зависимость от того, на какие цели может быть выдан целевой кредит. Цели могут быть разнообразны. Ниже приведем основные.

Ипотека

Вряд ли найдется человек, который не знает определения этого слова. Ипотека — это вид кредита, который выдается на жилье. При выдаче ипотечного займа в договоре банком обязательно указывается конкретная недвижимость.

При таком виде кредитования банк самостоятельно производит расчет с продавцом недвижимости, а для Вас устанавливает сроки возврата и пока Вы не погасите свой долг перед банком, Ваша недвижимость будет в залоге.

Автокредит

Это кредит на покупку автомобиля.

Кредит на обучение

Как правило, такой кредит выдается студентам или родителям студентов на оплату обучения в высшем учебном заведении.

Но зачастую также, как и в предыдущих примерах, банк самостоятельно перечисляет денежные средства на счет образовательного учреждения. Кроме того, учебное заведение должно иметь государственную лицензию на обучение.

Кредит на мелкие нужды

Такой целевой займ – это выдача средств на приобретение более мелких товаров, например, телевизор, стиральная или посудомоечная машина и т.д.

Этот кредит может выдаваться непосредственно в магазине и для его оформления, как правило, требуется только паспорт. Также сюда можно отнести кредит на отпуск или, предположим, кредит на ремонт квартиры.

Целевой займ – это выгодное предложение. Однако не стоит терять голову от предлагаемых невысоких ставок таких кредитов. Необходимо тщательно изучить все условия, и подобрать для себя наиболее подходящий.

American Education Services — Таргетинг и обработка платежей

Целевые платежи

Если вы хотите заплатить больше, чем минимальная сумма, причитающаяся по вашему счету, нацеливание дополнительных средств на конкретные ссуды может быть вашим лучшим вариантом. Доплата и нацеливание ваших платежей:

- Дает вам выбор, куда вы хотите направить дополнительные деньги

- Может снизить проценты, которые вы будете платить с течением времени

- Сэкономьте деньги в долгосрочной перспективе

Вы можете направить дополнительные средства на несубсидированные ссуды, ссуды с большим остатком или ссуды с более высокими процентными ставками.Если вы платите больше, чем общая сумма к оплате, и не нацеливаете свой платеж, мы будем применять дополнительную сумму к будущему счету (если он у вас есть), если только вы не имеете права на получение платежа в размере 0,00 долларов США с погашением на основе дохода. Дополнительная сумма распределяется по вашим займам в зависимости от суммы, причитающейся по каждой ссуде.

Если вам когда-нибудь понадобится нацелиться на разовый дополнительный платеж или сумму, или если вам нужно, чтобы мы повторно применили платеж, который вы ранее совершили, мы также можем учесть это.

Если вы производите платеж по почте, который вы хотели бы направить на конкретные ссуды, вы должны предоставить инструкции отдельно.Свяжитесь с нами, отправьте запрос по факсу или почте по контактной информации, указанной в разделе «Способы предоставления постоянных инструкций».

ПРИМЕЧАНИЕ. Если вы заплатите больше минимальной суммы, ваша учетная запись будет переведена в статус предоплаты.

Целевые платежи онлайн

Просто войдите в систему доступа к аккаунту, чтобы указать суммы платежей по конкретным займам. Вы должны заплатить КАК МИНИМУМ минимальную сумму, причитающуюся по каждой серии ссуд, иначе ваш счет будет просрочен.

Целевые платежи по особому соглашению

Самый простой способ настроить таргетинг на ваши платежи — это оплатить онлайн.Однако, если вы хотите, чтобы единовременный платеж или все ваши будущие дополнительные платежи применялись таким же образом, вы можете связаться с нами и предоставить постоянные инструкции.

Способы предоставления постоянных инструкций

Постоянные инструкции должны быть предоставлены в письменной форме; однако для разовых платежей вы также можете позвонить нам. Если вы хотите отправить нам свои постоянные инструкции в письменной форме, воспользуйтесь одним из следующих способов:

| Контактный метод | Контактная информация |

|---|---|

| По электронной почте | Войдите в систему для доступа к учетной записи и используйте ссылку «Связаться с нами», чтобы отправить нам свои инструкции через защищенное сообщение. |

| По почте | Отправьте нам свои письменные инструкции по адресу для корреспонденции: Пожалуйста, отправляйте свои постоянные инструкции отдельно от любого платежа, чека или денежного перевода, чтобы убедиться, что ваши платежи применяются правильно в соответствии с вашим запросом. Не пишите инструкции прямо на чеке, денежном переводе или квитанции, чтобы не пропустить их при обработке вашего платежа! |

| По факсу | Инструкции по работе с факсом на номер 717-720-3916. |

Что включать в Постоянные инструкции

Включите следующую информацию в постоянные инструкции:

- Номер вашего счета.

- Конкретные подробности о том, как применять переплату, если они нечеткие или не могут быть заполнены, мы сообщим вам об этом.

Убедитесь, что вы четко обозначили каждый из ваших ссуд, указав дату выплаты и тип ссуды.Найдите дату выплаты и тип ссуды для каждой ссуды в Доступе к счету.

Имейте в виду, что платежи должны соответствовать как минимум минимальной сумме к оплате, включая ваш текущий взнос и любые просроченные платежи по каждой ссуде, прежде чем мы сможем удовлетворить ваш запрос. Постоянные инструкции должны удовлетворять причитающиеся проценты, прежде чем мы сможем применить платежи к вашему основному остатку.

Если вам нужна помощь в этом процессе, свяжитесь с нами. Вы также можете увидеть пример того, что вы можете включить в свой запрос, просмотрев образец письма (DOC) Бюро финансовой защиты потребителей о предоставлении таких инструкций.

Целевые платежи по Прямой дебет

Если вы решите платить дополнительно каждый месяц через Прямой дебет , никаких постоянных инструкций не требуется. Вы можете настроить таргетинг своих платежей через Доступ к учетной записи, чтобы они применялись одинаково каждый месяц. Вы также можете изменить таргетинг суммы дополнительного платежа в любое время.

Обработка платежей

Платежные операции

Если вы используете Direct Debit или отправите нам по почте платеж, который мы получим в выходные или праздничные дни, мы обработаем его с даты его получения, но для обработки или отправки на ваш счет может потребоваться несколько дней. .Вы должны отправить платежи за сроки, приходящиеся на выходные или праздничные дни, в рабочий день до установленной даты. Мы можем зачислить ваш платеж на ваш счет за несколько дней до того, как вы сможете увидеть его онлайн в разделе «Доступ к аккаунту».

Платежное приложение

Когда вы совершаете платеж, мы подсчитываем количество дней с момента обработки вашего последнего платежа, чтобы определить, сколько процентов было начислено с этого времени.

Мы применяем ваш платеж одним из двух способов, в зависимости от вашего кредитора и типа кредита.

- Начисленные проценты> Комиссия за просрочку (если применимо)> Текущий остаток основной суммы

- Комиссия за просрочку (если применимо)> Начисленные проценты> Текущий остаток основной суммы

Чтобы просмотреть прошлый платеж, войдите в систему доступа к аккаунту и выберите «История платежей» на вкладке «Платежи и выставление счетов» с левой стороны. Выберите платеж, который вы хотите просмотреть, и выберите «Просмотреть подробности», чтобы узнать, сколько процентов применяется к процентам и основной сумме.

Для получения дополнительной информации о том, как применяются и обрабатываются ваши платежи, просмотрите конкретный статус учетной записи:

Платеж на расчетный счет

Если вы платите больше, чем причитается, ваша учетная запись может отразиться в статусе оплачена вперед или частично оплачена вперед.Если не указано иное, мы будем применять следующие платежи.

- Начисленные проценты —Сумма процентов, начисляемых каждый день между датой последнего платежа и новым платежом, выплачивается первой.

- Текущий основной баланс — остаток затем применяется к вашему текущему основному балансу.

- Дополнительная сумма —Если вы заплатите больше, чем общая сумма к оплате, мы применим дополнительную сумму к основной сумме к оплате будущего счета (если он у вас есть), если только вы не имеете права на получение 0 долларов.00 платеж с погашением на основе дохода. Дополнительная сумма распределяется по вашим займам в зависимости от суммы, причитающейся по каждой ссуде. Это может перевести ваши ссуды в статус выплаченных вперед.

Платеж по просроченному счету

Когда ваш кредит просрочен, мы применяем ваши полные платежи следующим образом:

- Проценты и штрафы за просрочку платежа — Ваш платеж сначала должен погасить все непогашенные проценты и штрафы за просрочку (если применимо). В зависимости от вашего кредитора, платеж может сначала пойти на штрафы за просрочку платежа или наоборот.

- Просроченный остаток —После погашения всех начисленных процентов платеж применяется к вашему просроченному остатку до того, как мы зачислим какие-либо средства на ваш текущий основной остаток.

- Текущий основной баланс — остаток затем применяется к вашему текущему основному балансу.

- Дополнительная сумма —Если вы заплатите больше, чем общая сумма к оплате, мы применим дополнительную сумму к основной сумме к оплате будущего счета (если он у вас есть), если только вы не имеете права на получение 0 долларов.00 платеж с погашением на основе дохода. Дополнительная сумма распределяется по вашим займам в зависимости от суммы, причитающейся по каждой ссуде. Это может перевести ваши ссуды в статус выплаченных вперед.

Частичный платеж на расчетный счет

Если ваш кредит не просрочен, мы применяем ваши частичные платежи следующим образом:

- Начисленные проценты —Проценты, начисляемые каждый день между датой последнего платежа и новым платежом, выплачиваются в первую очередь.Если у вас есть несколько ссуд, и ваш частичный платеж не покрывает всю сумму начисленных процентов, платеж распределяется по вашим ссудам в зависимости от суммы, причитающейся по каждой ссуде.

- Текущий остаток основного долга —Если ваш частичный платеж покрывает все начисленные проценты, остаток применяется к текущему остатку основного долга. Если у вас несколько займов, оставшаяся часть вашего частичного платежа распределяется между вашими займами в зависимости от суммы, причитающейся по каждому займу.

Если вы не полностью погасите причитающуюся сумму, ваши ссуды будут просрочены и могут быть начислены штрафы за просрочку платежа.

Например: если у вас есть две ссуды, срок погашения которых составляет 25 долларов США, и одну ссуду, срок погашения которой составляет 100 долларов США, большая часть платежа пойдет на ссуду со сроком погашения 100 долларов США, чтобы она не стала более просроченной, чем другая ссуда.

Частичный платеж по просроченному счету

Если ваш кредит просрочен, мы применяем ваши частичные платежи следующим образом:

- Проценты и штрафы за просрочку платежа — Ваш платеж сначала должен погасить все непогашенные проценты и штрафы за просрочку (если применимо).В зависимости от вашего кредитора, платеж может сначала пойти на штрафы за просрочку платежа или наоборот. Если у вас есть несколько ссуд, и ваш частичный платеж не покрывает всю сумму начисленных процентов, платеж распределяется по вашим ссудам в зависимости от суммы, причитающейся по каждой ссуде.

- Просроченный остаток — Любой остаток применяется к вашему просроченному остатку до того, как мы зачислим какие-либо средства на ваш текущий основной остаток. Если у вас есть несколько займов, и ваш частичный платеж не покрывает всю просроченную задолженность, платеж распределяется по вашим займам в зависимости от суммы, причитающейся по каждому займу.

- Текущий остаток основной суммы — Если ваш частичный платеж покрывает все начисленные проценты и штрафы за просрочку платежа, оставшаяся сумма применяется к вашему текущему остатку основной суммы долга. Если у вас несколько ссуд, частичный платеж распределяется по ссудам в зависимости от суммы, причитающейся по каждой ссуде.

Если вы не полностью погасите причитающуюся сумму, ваш счет останется просроченным. Однако, если у вас есть возможность производить частичные платежи в счет погашения просроченных счетов, вы можете снизить уровень просрочки (количество дней просрочки) по своим кредитам.Это может помочь предотвратить невыполнение обязательств и другие последствия правонарушений.

Важно производить платежи вовремя каждый месяц, чтобы ваш кредит не стал просроченным. Просроченные ссуды подвержены риску отрицательной кредитной отчетности. Если вы не можете позволить себе произвести оплату или ваша учетная запись уже просрочена, возможно, мы сможем вам помочь!

Исследование отрасли кредитования физических лиц на 2020 год

За последние 10 лет инвесторы направили многие миллиарды долларов на рынок личных кредитов.Эти инвестиции поступали в виде венчурного капитала, различных структур облигаций и даже прямых инвестиций в ссуды. Подпитываемая этим притоком капитала (и некоторых инновационных технологов) некогда стагнирующая индустрия кредитования физических лиц взорвалась с двузначными темпами роста.

Достиг своего пика бум кредитования физических лиц? Исследование SuperMoney, посвященное кредитованию физических лиц за 2019 год, даст ответ на этот вопрос, а также предоставит подробный обзор сектора потребительского кредитования в целом. Давайте начнем.

Получите конкурирующие индивидуальные кредитные предложения за считанные минуты

Сравните ставки от нескольких проверенных кредиторов. Узнайте свою самую низкую приемлемую ставку.

Основная статистика по личным кредитам

В нашем исследовании мы подробно рассмотрим наиболее важные статистические данные по личным кредитам. Вот краткое изложение основных статистических данных, которые следует учитывать при анализе отрасли потребительского кредитования.

- В 2019 году было выдано 6,8 млн новых счетов физических лиц на общую сумму 38,4 млн. Другими словами, у 11% потребителей был личный заем.

- Персональные займы — один из наиболее быстрорастущих потребительских долговых продуктов. На конец 2019 года существующая задолженность по личным кредитам (обеспеченная и необеспеченная) составляла 305 миллиардов долларов.

- Средний разброс цен по кредитам физическим лицам составляет 7 процентных пунктов.

- С 2012 года необеспеченных остатков по ссудам физических лиц увеличились более чем в три раза (46 миллиардов долларов против 148 миллиардов долларов).

- Средний остаток по новым необеспеченным личным займам составляет 6217 долларов, что почти на 1000 долларов больше, чем в 2015 году.

- Процентные ставки были низкими по сравнению с кредитными картами: в среднем 9,41% годовых.

- Средний остаток по индивидуальному кредиту составлял 16 259 долларов, а средний ежемесячный платеж — 360 долларов.

- В Вашингтоне самый большой средний остаток по личному ссуде — 27 188 долларов. Гавайи — штат с самым низким средним остатком личного кредита: 12 802 доллара.

- Наиболее частой причиной получения личного кредита является консолидация долга и рефинансирование долга по кредитной карте. Тридцать пять процентов личных займов, выданных через SuperMoney, были использованы для консолидации долга.

- В 2019 году количество отправлений выросло на 8,4% по сравнению с аналогичным периодом прошлого года. Это намного более медленный темп по сравнению с ростом на 24,5% в 2018 году.

- В 2020 году уровень просрочек по необеспеченным личным кредитам составлял всего 3,04%. Это на 0,79% меньше, чем в 2016 году.

- Доля некоммерческих организаций, используемых субстандартными заемщиками, немного снизилась до 63%. Это было 64% в 2018 году и 68% во время рецессии 2007 года.

Что такое личный заем?

Персональные ссуды, также известные как потребительские ссуды или ссуды в рассрочку, представляют собой закрытые необеспеченные источники кредита.Это означает, что, в отличие от ипотечных кредитов и большинства автокредитов, залог не требуется. И, в отличие от кредитных карт, у них фиксированные платежи на определенный период времени.

Прочтите это для получения дополнительной информации о задолженности по кредитным картам и индустрии потребительских кредитных карт.

Краткая история займов физическим лицам

Хотя заимствованиям как человечество, крупномасштабные операции по кредитованию на протяжении большей части истории были сосредоточены в основном на обеспеченных займах. Обеспеченные личные ссуды обычно основывались на имуществе, таком как ипотека, автомобили, семейные реликвии (закладные) или урожай следующего сезона.

Причина очевидна. Немногие кредиторы хотят рискнуть остаться с горсткой бесполезных кредитных договоров. Требование залога сделало кредитование жизнеспособным. Необеспеченные ссуды в основном предоставлялись второстепенным кредиторам и кредиторам из преступного мира, у которых были другие методы обеспечения своих инвестиций.

После Второй мировой войны новые формы кредита, такие как ссуды до зарплаты, кредитные карты, защита от овердрафта, банковские кредитные линии и необеспеченные личные ссуды, стали более популярными.

Персональные ссуды, кредитные рейтинги и статистика

Резкие изменения в технологиях и финансовой теории ускорили рост необеспеченных персональных ссуд.Теперь кредиторы имеют доступ к огромному количеству общедоступных финансовых данных, а также к инструментам и программному обеспечению для кредитного скоринга, необходимым для их анализа. Появление централизованных кредитных бюро и моделей кредитного скоринга является движущей силой для необеспеченного кредитования.

Теперь кредиторы могут принимать решения на основе прикладной статистики, а не полностью полагаться на человеческое суждение. Это делает андеррайтинг необеспеченных кредитов физическим лицам быстрее, дешевле и финансово жизнеспособным. По состоянию на 3 квартал 2018 года только 3,41% кредитов физическим лицам являются просроченными (просрочены на 60 дней и более) (источник).

Итак, насколько велика индустрия кредитования физических лиц?

По состоянию на 3 квартал 2019 года стоимость потребительских кредитов во всех коммерческих банках только в США составила 1,56 триллиона долларов (источник).

Потребительские необеспеченные ссуды, также известные как ссуды физическим лицам, составляют лишь небольшую часть потребительского долга. Однако его размер варьируется в зависимости от того, кого вы спрашиваете и как вы определяете личные займы.

В секторе кредитования физических лиц за последние четыре года темпы роста выражались двузначными цифрами

На любом другом рынке темп роста в 2017 году составил 10.8% было бы чем отметить. Однако после впечатляющих темпов роста с 2014 по 2016 год это выглядит почти зловещим.

Средняя стоимость кредитов в рассрочку более чем удвоилась за последние 25 лет.

Остаток личных ссуд для семей составил 17 100 долларов США в 2016 году. Это более чем вдвое превышает медианную сумму в 1992 году, даже с учетом инфляции (7 800 долларов США в долларах 2016 года).

Тем не менее, у необеспеченных кредитов есть большие возможности для роста. Согласно отчету Федеральной резервной системы об экономическом благополучии США за 2016 год.S. Домашние хозяйства, только 10% респондентов обращались за личной необеспеченной ссудой в прошлом году. Крупные игроки потребительского кредитования — кредитные карты (65%) и автокредиты (26%).

Персональные ссуды могут быть самой простой формой необеспеченного кредита, на которую можно претендовать.

В 2016 году каждому третьему заявителю кредитной карты было отказано хотя бы один раз. Лишь одному из четырех соискателей личной ссуды было отказано. У студенческих ссуд ниже процент отказов (14%), но это потому, что 92% студенческих ссуд составляют федеральные студенческие ссуды (источник), которые субсидируются государством.

Годовая процентная ставка по индивидуальному кредиту варьируется в среднем на 7,1 процентных пункта в зависимости от кредитора.

При покупке ссуды для личного пользования, кредитор, которого вы обращаетесь с вопросами. Много. Кредиторы будут предлагать одному и тому же заемщику широкий диапазон годовых процентных ставок (годовых). Чтобы точно определить, сколько заемщики могут сэкономить, сравнив данные нескольких кредиторов, мы проанализировали около 150 000 предложений о ссуде более чем 15 000 заемщиков, подавших заявки на ссуду через механизм предложений ссуд SuperMoney. Мы обнаружили, что средняя разница между самым высоким и самым низким предложением годовых (для одного и того же заемщика и одного срока кредита) составила 7.1 процентный пункт.

Обратите внимание, что эти кредитные предложения были адресованы одному и тому же лицу с одинаковым кредитным рейтингом и доходом. Персональные кредиты на 36-месячный срок имеют самый широкий диапазон годовых предложений, 9,5 процентных пункта, а 24-месячные кредиты имеют самый узкий диапазон — 3,6 процентных пункта.

Заемщики с справедливой кредитной историей (580-669) получают наибольшую выгоду от сравнения нескольких кредиторов

Личные ссуды обычно являются кредитными продуктами. Это означает, что стоимость ссуды зависит от кредитного риска заемщика.Наиболее широко используется кредитный рейтинг FICO, который колеблется от 300 до 840. Однако это не означает, что люди с одинаковым кредитным рейтингом получают одинаковые процентные ставки с каждым кредитором. Даже одни и те же люди получают совершенно разные процентные ставки и условия в зависимости от кредитора. Широкий диапазон годовых годовых, предлагаемых одним и тем же заемщикам, подчеркивает важность сравнения нескольких кредиторов.

Целевое сокращение резервов в Китае в интересах большего числа мелких фирм По Reuters

© Рейтер.Штаб-квартира НБК, центрального банка, изображена в Пекине.ГОНКОНГ (Рейтер) — Центральный банк Китая смягчил свои условия целевого сокращения обязательных резервов, чтобы принести пользу большему количеству мелких фирм, в качестве последнего шага для поддержки замедляющейся экономики.

Народный банк Китая включит ссуды для малых фирм с кредитной линией менее 10 миллионов юаней (1,46 миллиона долларов) в свои оценки целевого сокращения резервных требований по сравнению с 5 миллионами юаней, сообщило в среду.

«Это поможет расширить охват преференциальной политики для инклюзивного финансирования малых предприятий, а также позволит финансовым учреждениям удовлетворить потребности этих предприятий в кредитовании», — говорится в заявлении центрального банка на своем веб-сайте.

Изменение политики вступает в силу с 2019 года.

Экономический рост Китая замедлился до 6,5 процента в третьем квартале, что стало самым слабым темпом со времен мирового финансового кризиса. Есть признаки того, что в четвертом квартале и в 2019 году импульс, вероятно, сохранится.

Кабинет министров Китая пообещал улучшить инклюзивное финансирование и политику в отношении целевого сокращения резервных требований для малых и частных компаний.

Правительство оказывает поддержку малым фирмам и частным предприятиям, которые жизненно важны для экономического роста и занятости, поскольку усиливаются встречные ветры из-за торговых трений с Соединенными Штатами.

В 2018 году центральный банк в четыре раза сократил резервные требования для кредиторов, при этом широко ожидается дальнейшее сокращение.

(1 доллар = 6.8627 юаня)

Отказ от ответственности: Fusion Media напоминает вам, что данные, содержащиеся на этом веб-сайте, не обязательно являются точными и актуальными в реальном времени. Все CFD (акции, индексы, фьючерсы) и цены Forex предоставляются не биржами, а маркет-мейкерами, поэтому цены могут быть неточными и могут отличаться от фактических рыночных цен, то есть цены являются ориентировочными и не подходят для торговых целей. Поэтому Fusion Media не несет никакой ответственности за любые торговые убытки, которые вы можете понести в результате использования этих данных.Fusion Media или любое лицо, связанное с Fusion Media, не несет никакой ответственности за убытки или ущерб в результате использования информации, включая данные, котировки, графики и сигналы покупки / продажи, содержащиеся на этом веб-сайте. Будьте полностью осведомлены о рисках и расходах, связанных с торговлей на финансовых рынках, это одна из самых рискованных форм инвестирования.