Основные понятия, используемые при составлении финансовой отчетности

Бухгалтерская отчетность может быть искажена из-за невысоких технических навыков лиц, составляющих отчет. Если заработок бухгалтера зависит от финансовых показателей предприятия, то может возникнуть неправильное желание приукрасить отчетность.

Бухгалтерский баланс содержит информацию о финансовом состоянии и результатах деятельности предприятия на определенный момент времени. Уже на следующий день показатели баланса изменятся. Руководство предприятия заинтересовано в придании балансу как можно более убедительного вида с помощью ряда трюков.

В последние несколько недель отчетного периода предприятие пытается отсрочить платежи поставщикам. Но уже в первые дни нового финансового года денежные средства начнут убывать, вознаграждая кредиторов за терпение.

Бухгалтерия всегда работает «с запасом». В учетных журналах всегда можно найти какие-нибудь затраты, способные уменьшить показатель прибыли.

Правила и инструкции, касающиеся финансовой отчетности, не всегда четки и однозначны. Отдельные формулировки оставляют простор для «творческой интерпретации» при подготовке финансовой отчетности.

Правила финансового учета требуют отражения всех операций по первоначальной стоимости. Бухгалтерский баланс отражает активы и обязательства, приобретенные или взятые на себя предприятием в различное время. Поэтому затраты на приобретение активов, указанные в балансе, могут и не отражать текущей экономической стоимости этих активов. Колебания валютных курсов также могут исказить данные баланса, если у предприятия есть активы и пассивы в иностранной валюте.

Из всего вышесказанного следует, что в оценке предприятия не стоит целиком полагаться на финансовую отчетность. Это лишь часть доступной информации, хотя и важная часть.

Что такое бухгалтерский баланс? Статьи баланса, структура баланса

Каждый хозяйствующий субъект формирует финансовую отчетность по своей деятельности. Одним из неотъемлемых ее элементов выступает бухгалтерский баланс. Статьи баланса характеризуют финансовое и имущественное состояние предприятия на отчетную дату. Рассмотрим документ подробнее.

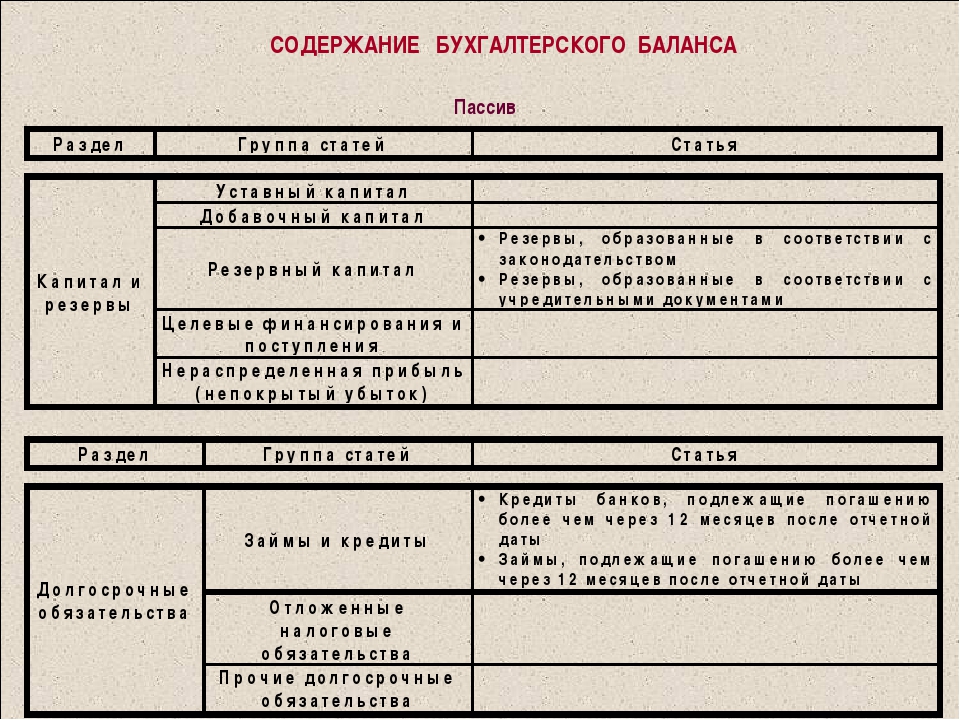

Разделы бухгалтерского баланса

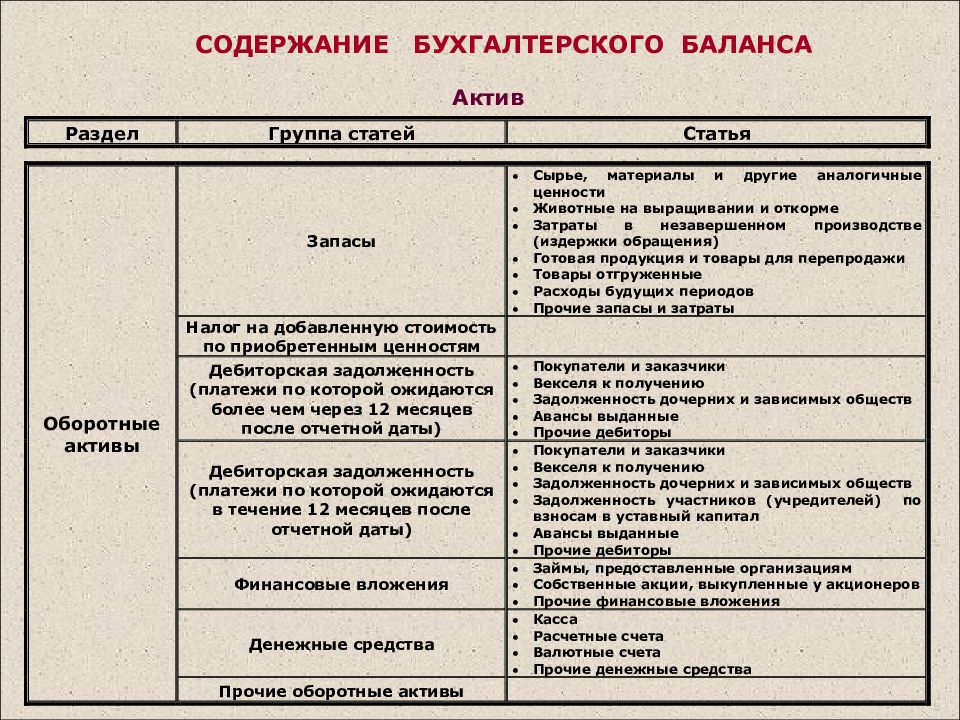

Статьи разделов отражают перемещение имущества и денежных средств по счетам учета. Внесение данных в документацию осуществляется по международным правилам. Обязательными элементами выступают актив и пассив баланса. Статьи бухгалтерского баланса отражают, какие средства используются предприятием, каковы его обязательства. В документе показываются и собственные средства организации. Все ресурсы, которыми располагает предприятие, могут предоставляться или за счет капитала владельцев, или из заемных средств. Статьи актива бухгалтерского баланса должны отражать сумму, равную совокупности требований собственников и кредиторов в денежном выражении.

Статьи актива бухгалтерского баланса должны отражать сумму, равную совокупности требований собственников и кредиторов в денежном выражении.

Способ формирования

Существуют различные виды бухгалтерских балансов. Они различаются в зависимости от порядка составления, назначения и прочих критериев. По методу формирования выделяют:

- Сальдовый бухгалтерский баланс. Статьи баланса характеризуют имущество субъекта и источники его образования в денежном выражении на определенную дату. Этот документ составляется путем подсчета сальдо (остатков) по счетам.

- Оборотный бухгалтерский баланс. Статьи баланса, кроме остатков и источников имущества на начальную и конечную даты периода, отражают сведения об их движении в течение определенного времени. Этот документ считается промежуточным.

Периодичность составления

По этому критерию выделяют:

- Начальный (вступительный) бухгалтерский баланс. Статьи баланса формируются на первых этапах работы предприятия.

На них показывается состав имущества организации. Как правило, оно представлено в виде взносов. Статьи пассива бухгалтерского баланса показывают источники возникновения имущества.

На них показывается состав имущества организации. Как правило, оно представлено в виде взносов. Статьи пассива бухгалтерского баланса показывают источники возникновения имущества. - Заключительный документ. Он отражает результаты производственно-финансовой деятельности фирмы за конкретный период.

- Годовой баланс. Он также считается заключительным. Однако в отличие от предыдущего, он составляется по итогам отчетного года и выступает как обоснование открытия счетов в новом периоде.

- Промежуточный баланс. Он формируется за более короткий период, чем отчетный год. Как правило, он выступает как сокращенная форма обычного документа. Между тем большая часть стандартов не запрещает составлять полный промежуточный баланс.

- Санируемый документ. Он формируется в случаях, когда решается вопрос о признании предприятия неплатежеспособным (банкротом).

- Ликвидационный баланс. Этот документ формируется для отражения имущественного положения организации при прекращении ее работы в качестве юрлица.

На них показывается состав имущества организации. Как правило, оно представлено в виде взносов. Статьи пассива бухгалтерского баланса показывают источники возникновения имущества.

На них показывается состав имущества организации. Как правило, оно представлено в виде взносов. Статьи пассива бухгалтерского баланса показывают источники возникновения имущества.

Степень готовности

Классификация по этому критерию следующая:

- Предварительный баланс. Его называют еще провизорным. Этот баланс формируется заранее на конец периода с учетом предполагаемых изменений в имущественном состоянии предприятия.

- Заключительный документ. Он формируется в конце конкретного периода и отражает результаты производственной и финансовой деятельности фирмы.

Степень консолидации

В зависимости от этого критерия, различают:

- Единый документ. Он показывает сведения по деятельности одного предприятия.

- Консолидированный документ. Содержание статей бухгалтерского баланса в этом случае формируется из результатов деятельности материнской и дочерних компаний в целом. Из этого отчета исключают взаимный оборот последних.

- Разделительный баланс. Он формируется при разделении предприятия на несколько юрлиц либо при выделении из общего капитала определенной доли для создания новой фирмы. В разделительном балансе должно содержаться положение о правопреемстве всех обязательств реорганизуемого юрлица.

Другие виды

В зависимости от источника выделяют балансы:

- Инвентарные. Они составляются в соответствии с инвентарными ведомостями по имуществу, расчетным средствам, обязательствам.

- Книжные. Они формируются по информации из книг учета без выполнения инвентаризации.

Если в документе присутствуют регулирующие статьи, то он называется балансом-брутто, если они отсутствуют, соответственно, балансом-нетто. Существует также классификация по формам собственности компаний. Так, существуют отчетные документы для государственных, частных, общественных, совместных, муниципальных смешанных организаций.

Ключевые понятия

Прежде чем рассматривать оформление статей бухгалтерского баланса, необходимо разъяснить общие принципы составления документа. Отчет представлен в виде двусторонней таблицы. В каждой строке указывается наименование объекта учета, приводится его стоимость на дату составления документа. Основные статьи бухгалтерского баланса распределяются по определенным правилам. Обязательства и собственный капитал предприятия относят вправо. Активы, соответственно, указываются слева. В экономических изданиях разъясняются эти категории:

Обязательства и собственный капитал предприятия относят вправо. Активы, соответственно, указываются слева. В экономических изданиях разъясняются эти категории:

- Обязательства. Они представляют собой задолженность компании, существующую на отчетную дату. Она формируется в связи с осуществлением компанией своей деятельности, расчеты по которой могут спровоцировать отток капитала.

- Активы – хозяйственные средства. Контроль над ними предприятие получило в связи со свершившимися хозяйственными операциями. Эти средства могут принести в будущем прибыль компании.

- Капитал. Он представлен в виде вложений собственников и доходов, накопленных за все время работы фирмы.

Нюансы

Как правило, документ составляется на отчетную дату (в конце месяца, года, квартала). Но следует понимать, что в методологическом плане баланс, выступая как обобщение сведений о стоимости имущества предприятия, может формироваться на любое число и период, так часто, как это считается нужным. Его можно составлять даже в конце каждой хозяйственной операции. Необходимо также учесть, что при формировании отчетности действует принцип сохранения. Это значит, что из «ниоткуда» не может возникнуть никакая статья. Показатели бухгалтерского баланса – это результаты конкретных действий организации. Синхронно со средствами в одной части таблицы отражаются источники их возникновения в другой. Итог актива всегда равен результату пассива. Зачастую часть средств вносится субъектом, не являющимся собственником. В таком случае равенство приобретает следующий вид:

Его можно составлять даже в конце каждой хозяйственной операции. Необходимо также учесть, что при формировании отчетности действует принцип сохранения. Это значит, что из «ниоткуда» не может возникнуть никакая статья. Показатели бухгалтерского баланса – это результаты конкретных действий организации. Синхронно со средствами в одной части таблицы отражаются источники их возникновения в другой. Итог актива всегда равен результату пассива. Зачастую часть средств вносится субъектом, не являющимся собственником. В таком случае равенство приобретает следующий вид:

Активы = обязательства + капитал.

Суммы обеих частей равенства совпадают, поскольку они описывают одни объекты с разных сторон. Итоговый результат называется «валютой» или «цифрой» документа.

Состав

В активы включаются все виды средств:

- Оборудование.

- Здание.

- Материальные и товарные запасы.

- Транспорт.

- Клиентская задолженность.

- Деньги на р/с и пр.

Обязательства формируются из финансов, которые предприятие должно отдать за предоставленные кредиты, услуги, товары и пр. Обязательность равенства сумм обоих столбцов таблицы не зависит от количества совершенных операций. В качестве основы соответствия выступает принцип двойной записи. Он предполагает отражение сведений об операции как минимум на двух счетах. Как правило, активы и пассивы разделяются на долгосрочные и текущие. В международной практике они перечисляются по степени ликвидности.

Обязательность равенства сумм обоих столбцов таблицы не зависит от количества совершенных операций. В качестве основы соответствия выступает принцип двойной записи. Он предполагает отражение сведений об операции как минимум на двух счетах. Как правило, активы и пассивы разделяются на долгосрочные и текущие. В международной практике они перечисляются по степени ликвидности.

Статьи бухгалтерского баланса: расшифровка

Результаты формируются при обработке большого объема хозяйственных операций. Структурно они объединяются в конкретные группы в зависимости от их функций и характера. Отдельно представляются существенные статьи бухгалтерского баланса. Расшифровка несущественных сведений осуществляется комплексно. Правильное составление отчетного документа предполагает:

- Надлежащую группировку процессов в соответствии с их природой.

- Полный охват результатов и показателей работы предприятия.

- Правильное отражение операций. По тому, как они отображаются, должно быть понятно не только состояние финансов фирмы, но и виден результат.

Основные статьи бухгалтерского баланса следующие:

- ОС.

- Инвестиционная недвижимость.

- Финансовые активы.

- Запасы.

- Биологические активы.

- Инвестиции.

- Торговая и другая кредиторская/дебиторская задолженности.

- Активы и обязательства для продажи.

- Денежные средства и эквиваленты.

- Активы и обязательства по налоговым отчислениям (отложенные и текущие).

- Резервы и капитал, доля меньшинства.

- Финансовые и оценочные обязательства.

- НМА.

Указанная в списке статья 1 бухгалтерского баланса отражает основные средства компании. К ним относят все то, что предприятие использует непосредственно в своей производственной или иной хоз. деятельности. Дополнительные статьи предоставляются в балансе в том случае, когда это необходимо для достоверного и полного отражения финансового состояния фирмы. Для решения этого вопроса проводится изучение ряда данных. В частности, проводится оценка статей бухгалтерского баланса по:

- Ликвидности средств.

- Содержанию активов.

- Функциям средств внутри предприятия.

- Размеру, содержанию, срокам обязательств.

Особенности изучения сведений

Анализ статей бухгалтерского баланса может выполняться разными способами:

- Непосредственно по документу. При этом состав статей не подвергается изменениям.

- Изучением уплотненной сравнительной аналитики через агрегирование некоторых элементов, однородных по составу.

- Исследованием откорректированного документа на индекс инфляции. После этого осуществляется агрегирование статей в соответствующих аналитических разрезах.

Первый способ считается достаточно трудоемким и неэффективным. В этом случае оценка статей бухгалтерского баланса предполагает расчет множества результатов. В этой связи не всегда представляется возможным выделение главных тенденций финансового положения фирмы. Аналитический баланс обобщает и систематизирует расчеты, которые обычно производятся при ознакомлении с документом. Этот способ охватывает огромное количество результатов. Они характеризуют статистику и динамику состояния финансов компании. Фактически такой баланс включает в себя и горизонтальные, и вертикальные показатели.

Этот способ охватывает огромное количество результатов. Они характеризуют статистику и динамику состояния финансов компании. Фактически такой баланс включает в себя и горизонтальные, и вертикальные показатели.

Основные этапы

Выделяют 6 стадий анализа баланса. Они включают в себя изучение:

- Динамики и структуры.

- Финансовой устойчивости компании.

- Ликвидности баланса, платежеспособности предприятия.

- Состояния средств.

- Деловой активности.

- Финансового состояния фирмы.

Исследование структуры и динамики

Одним из ключевых направлений анализа выступает изучение горизонтальных и вертикальных результатов. В рамках этих процедур исследуются структурная динамика и удельный вес конкретных групп объектов. Вертикальный и горизонтальный анализы взаимно дополняют друг друга. На практике, как правило, формируют специальные таблицы. По ним анализируются и структура всего отчета, и динамика его отдельных цифр. Вертикальное изучение предполагает использование относительных сумм. Оно показывает удельный вес отдельной статьи в итоге баланса. В качестве обязательного элемента выступают динамические ряды величин. С их помощью можно отследить и спрогнозировать те или иные структурные изменения средств и источников их покрытия. В результате происходит переход к относительным величинам. Это дает возможность выполнить сравнительный анализ компаний в соответствии с их отраслевой спецификой и прочими характеристиками. Горизонтальные величины формируются посредством построения таблиц абсолютных результатов изменения сумм и относительных цифр их снижения/роста.

Оно показывает удельный вес отдельной статьи в итоге баланса. В качестве обязательного элемента выступают динамические ряды величин. С их помощью можно отследить и спрогнозировать те или иные структурные изменения средств и источников их покрытия. В результате происходит переход к относительным величинам. Это дает возможность выполнить сравнительный анализ компаний в соответствии с их отраслевой спецификой и прочими характеристиками. Горизонтальные величины формируются посредством построения таблиц абсолютных результатов изменения сумм и относительных цифр их снижения/роста.

Финансовая устойчивость

Ее абсолютные показатели определяются по наличию:

- Собственного реального капитала. Он представлен как чистые активы.

- Оборотных средств и реального оборотного капитала.

Относительные величины представляют собой коэффициенты устойчивости.

Ликвидность и платежеспособность

Оборотные средства должны быть на предприятии в таком объеме, которого потенциально достаточно для погашения обязательств в краткосрочном периоде. В этом случае говорят о ликвидности баланса. Она выступает как основа платежеспособности предприятия. Оценку ликвидности можно выполнять разными способами, в числе которых и расчет основных ее коэффициентов.

В этом случае говорят о ликвидности баланса. Она выступает как основа платежеспособности предприятия. Оценку ликвидности можно выполнять разными способами, в числе которых и расчет основных ее коэффициентов.

Состояние средств

Проводя анализ баланса, необходимо изучить состав, эффективность, структуру использования оборотных и внеоборотных активов. В этой работе используются специальные величины. К ним, в частности, относят показатели оборачиваемости и рентабельности.

Интенсивность ведения дел

Ее оценка может осуществляться:

- По степени эффективности применения ресурсов (динамике и уровню фондоотдачи, рентабельности, производительности и пр.). К наиболее важным величинам относят оборачиваемость капитала и активов.

- По определению темпов снижения или роста прибыли, оборота и пр.

- По специальным показателям, отражающим деловую активность. К ним, например, относят коэффициент устойчивости роста, инвестиционной деятельности, способности к самофинансированию.

Диагностика состояния финансов выполняется с помощью расчета разнообразных коэффициентов, дискриминантного анализа. Это может осуществляться, к примеру, с использованием модели Альтмана или иных математических/экономических моделей или формул.

Заключение

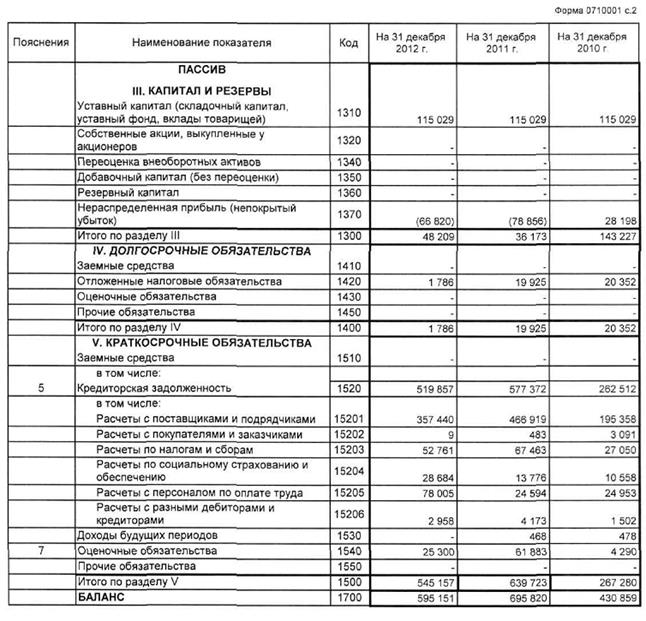

В РФ форма баланса и правила его составления для юрлиц (кроме бюджетных и кредитных предприятий) регламентируется по ПБУ 4/99. Порядок формирования документа банками регулируется Положением ЦБ. Активы и обязательства должны показываться с разделением в зависимости от периода обращения (срока погашения) на долго- и краткосрочные. Хотя в отчетности по ликвидности (для банков) такая классификация отсутствует. Обязательства и активы отражают как краткосрочные, если их период погашения (обращения) не больше 12 мес. после отчетной даты либо длительности операционного цикла, если она больше года. Все прочие величины показывают как долгосрочные. Представление документа регламентируется международными стандартами МСФО-1. Требования достаточно гибкие и могут быть применены к разным предприятиям, независимо от их размера и специфики деятельности. Отражение текущих сведений об имуществе, которым распоряжается хозяйствующий субъект, в форме бухгалтерского баланса выступает в качестве одного из основополагающих методов учета. Документ не показывает движение средств и факты выполнения конкретных операций. Он отражает состояние финансов предприятия на определенный период. Суть баланса заключается в том, что информация о стоимости имущества компании на конкретную дату группируется особым образом, за счет чего можно провести анализ и спрогнозировать положение дел в будущем.

Требования достаточно гибкие и могут быть применены к разным предприятиям, независимо от их размера и специфики деятельности. Отражение текущих сведений об имуществе, которым распоряжается хозяйствующий субъект, в форме бухгалтерского баланса выступает в качестве одного из основополагающих методов учета. Документ не показывает движение средств и факты выполнения конкретных операций. Он отражает состояние финансов предприятия на определенный период. Суть баланса заключается в том, что информация о стоимости имущества компании на конкретную дату группируется особым образом, за счет чего можно провести анализ и спрогнозировать положение дел в будущем.

Как читать баланс: простейшие правила

Основным публикуемым документом финансовой отчетности является баланс. Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы.

Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Для того чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

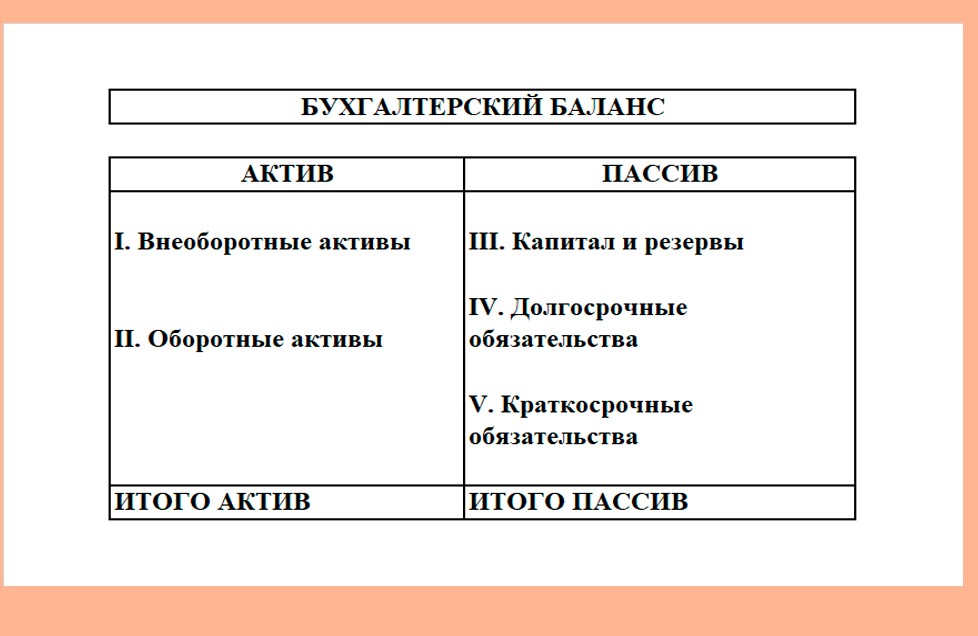

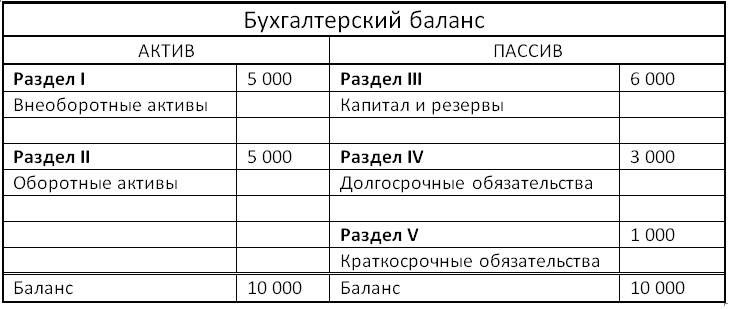

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем предприятиеобладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов).

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

«Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые.

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов. Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Автор: Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Бухгалтерский баланс — Википедия. Что такое Бухгалтерский баланс

Бухга́лтерский бала́нс (фр. balance «весы» от лат. bilanx «имеющий две весовые чаши») — одна из пяти[1] основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[2]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[3]. Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату[4].

В соответствии с МСФО баланс состоит из трёх частей: активов, обязательств и капитала[2][п 1]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[5], хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует организация[6], а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере[7]. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов[8]. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[3].

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее[9].

Балансоведение

Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием[10].

Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации. Общее в подходах всех школ заключается в единстве целей и задач, где цель учёта определялась как определение всех составляющих имущества организации, включаемых в баланс и постатейной оценке статей баланса. Во второй половине XIX века происходило зарождение балансоведения как науки, тогда были сформированы различные учётные школы, которые имели свои подходы к изучению баланса:

- итальянская школа — логисмографический и статмографичский подход,

- немецкая школа — камеральный подход,

- французская школа — математический подход,

- англо-американская школа — прагматический подход[10].

Следует отметить, что термин «баланс» в XIX веке был многозначен. Выделяется три наиболее распространённые трактовки его значения:

В настоящее время последняя трактовка преобладает, хотя ещё в XIX веке подобной однозначности не было[10].

История

Бухгалтерский баланс банка, 1906 годБаланс — старейший вид обобщения данных о финансово-экономической жизни компаний[9]. Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного[11]. Первые теоретические сведения о нём были получены только в 1494 году, когда вышла в свет работа Луки Пачоли «Трактат о счетах и записях», содержавшая первое описание не только баланса, но и бухгалтерии в целом[12].

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона[12].

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль[12]. Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт[13].

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса[14].

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения», сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные[12].

Именно тогда возникла идея заменить слова «актив» и «пассив» словами «дебет» и «кредит». В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей[12].

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

- Перенос убытков из активов в раздел капитала с обратным знаком.

- Перенос кредиторской задолженности на левую сторону с обратным знаком.

- Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива). Правую сторону баланса он называл словом «Капитал»[12].

Теория двух рядов счетов (так называется теория Шера), пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта[13][14].

В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом. К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее[12].

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров[10]. Сейчас баланс, составленный по МСФО, состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале[12][15].

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления[16].

- По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам[17].

- Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

- По периодичности:

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения[18].

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[19].

- Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году[20].

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме[21].

- Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства[9].

- Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица[22].

- По степени готовности:

- Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[20].

- По уровню консолидации:

- Единый бухгалтерский баланс отражает деятельность одной компании[9].

- Консолидированный (сводный) баланс — сводный отчёт о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

- Разделительный баланс[⇨] составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

- По признаку источника составления:

- Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчётах, обязательств.

- Книжный баланс строится по данным книжных записей/бухгалтерского учёта, без проведения инвентаризации[9].

- По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто[9].

- По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании[22][23][п 2].

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения[22][23]. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов[10].

| Активы | Пассивы | ||

|---|---|---|---|

| Денежные средства | 0 | Капитал | 0 |

| Обязательства | 0 | ||

| Всего | 0 | Всего | 0 |

Таким образом, промежуточный ликвидационный баланс содержит:

- сведения о составе активов и пассивов компании,

- стоимость его имущества,

- сведения об актуальной дебиторской и кредиторской задолженностях[22].

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчёт о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации[22]. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю)[22][23].

Разделительный баланс

Разделительный баланс — документ, который составляется при реорганизации юридического лица содержит информацию о разделяемых имуществе, правах и обязанностях.

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Разделительный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридического лица, и представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующего юридического лица.

Непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нём положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

Составление бухгалтерского баланса

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

- активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

- обязательства — существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления её хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

- капитал — вложения собственников и прибыль, накопленная за всё время деятельности организации[24].

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца, квартала, года). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции).

В бухгалтерском учёте, как и в физике, существует «закон сохранения» — ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются (в пассиве) источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве[25]. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

- Актив отвечает на вопрос: чем являются средства[3]?

- Пассив отвечает на вопрос: кто вложил эти средства[3][9]?

Итоговую сумму актива (пассива) баланса называют «валютой баланса» или «цифрой баланса»[25].

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций[9]. Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс)[9][26].

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности.

Статьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляться в отчётности отдельно. Статьи, которые содержат несущественные суммы, должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно[27].

Правильное составление бухгалтерского баланса предполагает:

- Полный охват показателей и результатов деятельности компании.

- Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса

- Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат[28].

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций»[29]. Форма действующего на Украине бухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс»[30]. Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины», выданным Национальным банком Украины[31] и «Положением Банка России от 26.03.2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“», выданным Центральным банком Российской Федерации[32][п 3].

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные[33]. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчётной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные[29][30]. Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[34][п 4].

Ограничения баланса

Баланс имеет так же и ряд ограничений, на которые стоит обратить свое внимание.

Не все стоимости, по которым активы признаны в балансе, являются текущими. Стоимость денежных средств является текущей, но стоимость таких статей, как здания и оборудование (или, по крайней мере, основная их часть), являются стоимостью, которая была давно. Такие коэффициенты, как прибыль на активы, отражают в числителе показатели в текущей стоимости денежных средств, а в знаменателе показатели в исторической стоимости денежных средств. В этом случае сравнения между компаниями могут привести к заблуждению.

Кроме того, баланс также содержит много начисленных сумм (убыток от списания безнадежной дебиторской задолженности, накопленный износ). Некоторые обязательства также являются начисленными: подоходный налог, расходы по гарантийным обязательствам, пенсионные обязательства и пр. Стоимость некоторых статей в балансе может быть неточной. Примерами могут служить нематериальные активы и суммы, записанные как отсроченные обязательства по налоговым платежам.[35]

Форма бухгалтерского баланса

Содержательная часть бухгалтерского баланса определяется его строением и структурой.

МСФО

| Статья | 31 марта 2011 | 31 марта 2010 | 31 марта 2009 |

|---|---|---|---|

| Актив | |||

| Текущие активы | |||

| Деньги и денежные эквиваленты | 25,105,000 | 19,967,000 | 24,748,000 |

| Запасы | 15,737,000 | 15,222,000 | 14,776,000 |

| Другие оборотные активы | 6,243,000 | 5,472,000 | 6,404,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего текущие активы | 142,734,000 | 139,914,000 | 114,396,000 |

| Долгосрочные активы | |||

| Долгосрочные инвестиции | 132,933,000 | 105,241,000 | 97,746,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего долгосрочные активы | 217,041,000 | 184,886,000 | 179,844,000 |

| Всего активов | 359,775,000 | 324,800,000 | 294,240,000 |

| Пассив | |||

| Текущие обязательства | |||

| Кредиторская задолженность | 40,892,000 | 41,159,000 | 29,274,000 |

| Всего текущие обязательства | 130,200,000 | 114,364,000 | 107,212,000 |

| Долгосрочная задолженность | 77,814,000 | 75,079,000 | 63,799,000 |

| Доля меньшинства | 7,090,000 | 6,108,000 | 5,462,000 |

| Всего обязательств | 228,018,000 | 207,822,000 | 186,912,000 |

| Капитал | |||

| Нераспределенная прибыль | 142,805,000 | 123,808,000 | 116,752,000 |

| Казначейские акции | (15,219,000) | (13,489,000) | (12,766,000) |

| Всего капитала | 124,667,000 | 110,870,000 | 101,865,000 |

| Всего пассивов | 359,775,000 | 324,800,000 | 294,240,000 |

Представление бухгалтерского баланса в соответствии с международными стандартами финансовой отчётности регламентируется МСФО 1 «Представление финансовой отчётности»[37]. Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера[34][п 6]. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся[33][п 7].

Существенные статьи должны представляться в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей[38]. IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства[37][39].

К статьям, подлежащим обязательному отражению в балансе, относятся[п 8]:

- основные средства,

- инвестиционная недвижимость,

- нематериальные активы,

- финансовые активы,

- инвестиции,

- биологические активы[40],

- запасы,

- торговая и прочая дебиторская (и кредиторская) задолженность,

- денежные средства и их эквиваленты,

- активы и обязательства, предназначенные для продажи[41],

- оценочные и финансовые обязательства,

- обязательства и активы по налоговым платежам (текущие и отложенные)[42],

- капитал и резервы, доля меньшинства[34][39][43][44].

Дополнительные линейные статьи, должны представляться в балансе тогда, когда такое представление необходимо для достоверного представления финансового положения компании[27]. Решение в отношении того, должны ли дополнительные статьи быть представлены отдельно, должно основываться на оценке:

- содержания и ликвидности активов,

- функции активов внутри компании,

- размера, содержания и сроков обязательств[39][45].

US GAAP

В США порядок составления отчётности регламентируется GAAP и документами, выданными Комиссией по ценным бумагам и биржам, которая устанавливает дополнительное требование на предоставление сравнительных данных за три отчётных периода[34].

Статьи баланса в соответствии с US GAAP схожи с IAS, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[34].

| МСФО[37] | US GAAP | UK GAAP | |

|---|---|---|---|

| Стандарт | МСФО 1 «Представление финансовой отчетности» |

|

|

| Состав отчета | Двухгодичная балансовая отчетность. | Аналогично МСФО, кроме того, что данные должны быть представлены за трехлетний период, исходя из требований SEC. | Аналогично МСФО. |

| Структура баланса | Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе. | Аналогично МСФО, статьи в балансе располагаются в порядке снижения ликвидности. | Закон о компаниях определяет различные форматы отчетности. Статьи баланса аналогично МСФО, кроме акционерного капитала. |

Россия

В России коммерческие, бюджетные и страховые организации, кредитные организации и банки, негосударственные пенсионные фонды имеют различные формы отчёта, их формы и порядок заполнения утверждаются Министерством финансов Российской Федерации (Центральным банком для кредитных организации и банков). При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99)[47].

- Форма бухгалтерского баланса коммерческих организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчётности организаций»[48]. С 2011 года форма российского бухгалтерского баланса коммерческих организаций была изменена и теперь включает в себя данные на конец трёх лет, также были изменены и сами статьи баланса[49]. А начиная с отчётности за 2012 год субъекты малого предпринимательства могут использовать упрощенную форму бухгалтерского баланса[50].

- Форма бухгалтерского баланса бюджетных организаций регламентируется Приказом Министерства финансов Российской Федерации «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» от 28 декабря 2010 года № 191н[51]

- Форма бухгалтерского баланса страховых организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (вместе с «Указаниями об объёме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объёме форм отчетности, представляемой в порядке надзора, порядке её составления и представления») от 11.05.2010 № 41н[52].

- Форма бухгалтерского баланса негосударственных пенсионных фондов регламентируется Приказом Министерства финансов Российской Федерации «Об особенностях бухгалтерской отчётности негосударственных пенсионных фондов» от 10 января 2007 года № 3н[53].

- Форма бухгалтерского баланса кредитных организаций и банков регламентируется Указанием Банка России (ред. от 13.12.2010) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» от 12 ноября 2009 года № 2332-У[54].

Анализ

Анализ бухгалтерского баланса проводится с помощью одного из следующих способов:

- анализ непосредственно по балансу без изменения состава балансовых статей;

- анализ уплотнённого сравнительного аналитического баланса путём агрегирования некоторых однородных по составу элементов;

- анализ откорректированного баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах[55].

Таким образом, анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Анализ по самому балансу достаточно трудоёмкий и неэффективный процесс, так как он предполагает расчёт множества показателей и, таким образом, не позволяет выделить главные тенденции в финансовом состоянии организации[55][56].

Аналитический баланс сводит и систематизирует те расчёты, которые обычно осуществляет аналитик при ознакомлении с балансом. Аналитический баланс охватывает множество показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Существует шесть этапов анализа бухгалтерского баланса:

- анализ динамики и структуры баланса,

- анализ финансовой устойчивости организации,

- анализ ликвидности баланса и платежеспособности компании,

- анализ состояния активов,

- анализ деловой активности,

- диагностика финансового состояния компании[56].

Анализ динамики и структуры баланса

Важным направлением анализа динамики и структуры баланса являются вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса[56]. Горизонтальный и вертикальный анализы взаимодополняют друг друга и на практике обычно строят аналитические таблицы, в которых анализируется как структура отчёта, так и динамика её отдельных показателей[57].

Вертикальный анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия. Таким образом осуществляется переход к относительным показателям, что позволяет провести сравнительный анализ предприятий с учётом отраслевой специфики и других характеристик. Схема расчёта относительных показателей показана в столбце «Относительные величины» в Схеме построение сравнительного аналитического баланса[57].

Горизонтальный анализ баланса заключается в построении аналитических таблиц, в которых вычисляются абсолютные показатели изменения балансовых сумм и относительные показатели роста (снижения) этих сумм[57].

Анализ финансовой устойчивости компании

Абсолютные показатели финансовой устойчивости определяются:

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости.

Анализ ликвидности баланса и платёжеспособности

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации. Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности[56].

Анализ состояния активов

При проведении анализа бухгалтерского баланса необходимо проанализировать состав, структуру и эффективность использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости[56].

Анализ деловой активности

Оценка деловой активности может быть проведена по следующим направлениям:

- по уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе — показатели оборачиваемости активов и капитала.

- по определению темпов роста или снижения прибыли, оборота и других показателей деятельности.

- по специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

Диагностика финансового состояния компании

Диагностика финансового состояния проводится с помощью расчёта различных финансовых коэффициентов, проведения дискриминантного анализа (например, использование модели Альтмана[58] или прочих финансовых или математических формул или моделей).

Примечания

- ↑ По советским правилам бухучёта балансовый отчёт состоял только из двух частей: «Актива» и «Пассива» (актив = пассив). При этом актив включал как собственно активы предприятия, так и убытки, а пассив — обязательства и собственный капитал (активы + убытки = обязательства + собственный капитал). Таким образом советская форма баланса не давала ясного представления ни о прибыльности предприятия, ни о его реальной стоимости (См. Литература: Эрнст & Янг, стр. 79)

- ↑ Ликвидационные балансы выделены в отдельную тему, так как их составление противоречит одному из основных принципов бухгалтерского учёта — принципу непрерывности деятельности.

- ↑ Ссылки на формы бухгалтерского баланса и документы, регламентирующие порядок его составления банками, кредитными и бюджетными организациями, находятся в разделе форма бухгалтерского баланса.

- ↑ Особенности составления баланса в соответствии с различными GAAP представлены в разделе GAAP.

- ↑ В таблице представлена реальная отчётность компании Toyota Motor Corporation за три года.

- ↑ Стандарт описывает только составление годовой финансовой отчетности и не распространяется на промежуточную. Порядок подготовки промежуточной отчетности предусмотрен в МСФО 34 «Промежуточная финансовая отчетность».

- ↑ Исходя из 49 Принципов подготовки и представления отчётности в соответствии с МСФО «Капитал — это доля в активах компании, остающаяся после вычета всех её обязательств».

- ↑ Стандарт допускает возможность использования других альтернативных названий при условии, что их значения будут понятны.

Источники

- ↑ Бакаев, А. С. Бухгалтерские термины и определения. — М. : Бухгалтерский учёт, 2002. — P. 160. — ISBN 5-85428-107-4.

- ↑ 1 2 Аверчев, И. В. МСФО. 1000 примеров применения.. — М. : Рид Групп, 2011. — ISBN 978-5-4252-0230-7.

- ↑ 1 2 3 4 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Баланс бухгалтерский // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с.

- ↑ Williams, Jan R. Financial & Managerial Accounting. — McGraw-Hill Irwin, 2008. — P. 40. — ISBN 9780072996500.

- ↑ Daniels, Mortimer. Corporation Financial Statements. — New York : New York : Arno Press, 1980. — P. 13–14. — ISBN 0405135149.

- ↑ [Актив Бухгалтерский баланс] — статья из Большой советской энциклопедии

- ↑ [Пассив Бухгалтерский баланс] — статья из Большой советской энциклопедии

- ↑ biZataka.ru. Активы и пассивы предприятия (рус.). Проверено 30 ноября 2011. Архивировано 24 января 2012 года.

- ↑ 1 2 3 4 5 6 7 8 9 Алла Петровна Виткалова, Дина Петровна Миллер. Как составить бухгалтерский баланс (рус.). Проверено 7 июня 2011. Архивировано 23 августа 2011 года.

- ↑ 1 2 3 4 5 6 Ольга Алексеевна Заббарова. Ошибка: не задан параметр

|заглавие=в шаблоне {{публикация}}. — М. : КНОРУС, 2007. — ISBN 978-5-85971-582-4. - ↑ Лия Косарева. Зеркальное отражение прибыли (рус.). «Расчёт» № 12, декабрь 2004 г.. Проверено 19 января 2012. Архивировано 24 января 2012 года.

- ↑ 1 2 3 4 5 6 7 8 Цыганков К. Ю. Бухгалтерский баланс в историческом развитии (рус.) (недоступная ссылка — история). Проверено 4 мая 2011. Архивировано 23 августа 2011 года.

- ↑ 1 2 Адаменко Александр Александрович. РЕТРОСПЕКТИВНЫЙ ВЗГЛЯД НА РАЗВИТИЕ ЗАРУБЕЖНОЙ УЧЁТНОЙ МЫСЛИ (рус.) (недоступная ссылка — история). Научный журнал КубГАУ, №70(06), 2011 года. Проверено 16 января 2012. Архивировано 24 января 2012 года.

- ↑ 1 2 Арефкина Е. И. 1.1 История бухгалтерского учёта // {{{заглавие}}} = Правовые основы бухгалтерского учёта / Грачева Е. Ю., Арефкина Е. И.. — 2-е изд. — М.: Проспект, 2011. — 312 с. — ISBN 978-5-392-392-01675-4.

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7., IAS 1 «Представление финансовой отчетности»

- ↑ Виды бухгалтерских балансов (рус.). www.glossary.ru/. Проверено 15 мая 2011.

- ↑ Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Начальный бухгалтерский баланс // Баланс сальдовый. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6..

- ↑ Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Начальный бухгалтерский баланс // Современный экономический словарь. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6..

- ↑ Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Заключительный баланс // Современный экономический словарь. — 5-е изд. —

Что такое бухгалтерский баланс, для кого и чего он нужен?

Бухгалтерский баланс или правильнее бухгалтерская финансовая отчетность – это ряд определенных документов, которые отражают результаты жизнедеятельности предприятия; финансовое состояние имущества у организации и его источников на конкретную дату, то есть является главным информатором того, что есть у предприятия в наличии, чем оно «живет».

Общий состав бухгалтерской отчетности – это непосредственно сам бухгалтерский баланс и отчет о финансовых результатах с приложениями.

Ранее нужно было еще представлять пояснительную записку и аудиторское заключение, теперь это обязательно не для всех. Такой стандартный набор отчетов формируют, сдают в налоговую инспекцию и в статистику, кроме того еще и публикуют в средствах массовой информации – крупные коммерческие организации и средние предприятия (кроме страховых и кредитных организаций).

Для кого нужен бухгалтерский баланс?

- — в первую очередь – для акционеров, собственников для анализа и оценки эффективности ведения бизнеса, для принятия важных управленческих решений;

- — для других внутренних пользователей, например, директоров, для оценки деятельности предприятия, прибыльности, ликвидности;

- — для любых заинтересованных лиц извне, например, при обращении в банк за кредитом. Или для контрагентов – для оценки благонадежности и должной осмотрительности;

- — для контролирующих органов – годовая финансовая отчетность должна сдаваться в ИФНС и в РосСтат.

Субъектам малого предпринимательства предоставлено право подготавливать свою бухгалтерскую отчетность в упрощенном виде (только формы №1 и №2). Самые крупные предприятия, ведущие несколько видов деятельности, могут выбрать множественный вариант формирования финансовой отчетности.

Для чего всё-таки нужны бухгалтерские отчеты?

Данные бухгалтерского баланса позволяют любым пользователям в частности:

- проанализировать текущее состояние предприятия;

- оценить финансовую устойчивость организации через такие показатели, как доходность, ликвидность, платежеспособность;

- выявить факторы и степень риска в принятии оперативных решений, по возможности – правильных и эффективных;

- найти основные проблемы и наметить пути их решения;

- разработать стратегию дальнейшего развития фирмы;

- предотвратить допущения отрицательных результатов.

Бухгалтерский баланс для чайников, простым языком, балансовый отчет пример

I. «Внеоборотные активы»

Первый раздел бухгалтерского баланса организации содержит информацию о стоимости нематериальных активов (строка 110), основных средств (строка 120), незавершенного строительства (строка 130), доходных вложений в материальные ценности (строка 135), долгосрочных финансовых вложений (строка 140), а также о суммах отложенных налоговых активов (строка 145) по состоянию на отчетную дату составления баланса.

При этом по строке 110 «Нематериальные активы» отражается стоимость НМА, принадлежащих организации на праве собственности. Формирование стоимости НМА организации осуществляется на основании требований ПБУ 14/20008.

По строке 120 «Основные средства» отражается остаточная стоимость основных средств, т.е. за минусом начисленной по ним амортизации.

Формирование стоимости основных средств регламентируется Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Таким образом, по строке 120 баланса отражается остаточная стоимость основных средств, т.е. остаток по счету 01 «Основные средства» за минусом сальдо по счету 02 «Амортизация основных средств»9.

Имущество организации, предназначенное для передачи в аренду, т.е. во временное владение или пользование, в бухгалтерском учете отражается по счету 03 «Доходные вложения в материальные ценности» по их первоначальной стоимости. При этом в бухгалтерском балансе такое имущество отражается по строке 135 «Доходные вложения в материальные ценности» по его остаточной стоимости, т.е. за вычетом начисленной по нему амортизации.

По строке 140 «Долгосрочные финансовые вложения» отражается стоимость финансовых вложений организации, произведенных на срок более 12 месяцев. Информация о стоимости таких вложений отражается на счете 58 «Финансовые вложения» на отдельном субсчете. Таким образом, по строке 140 бухгалтерского баланса отражается дебетовое сальдо по соответствующим субсчетам счета 58 «Финансовые вложения» за вычетом кредитового сальдо по счету 59 «Резервы под обесценение вложений в ценные бумаги» (в случае, если такой резерв был создан) по состоянию на конец отчетного периода.

По строке 145 «Отложенные налоговые активы» отражается сумма сформированных отложенных активов. Данный показатель формируется на основании требований ПБУ 18/02 «Учет расчетов по налогу на прибыль». В соответствии с этим Положением под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих периодах10.

По строке 150 «Прочие внеоборотные активы» отражаются прочие внеоборотные активы, не отраженные по предыдущим строкам.

II. «Оборотные активы»

Второй раздел баланса отражает оборотные активы организации.

По строке 210 «Запасы» отражается стоимость всех материальных ценностей, принадлежащих организации, и сумм расходов и затрат. При этом данная строка подлежит расшифровке по видам ценностей.

Как читать финансовую отчетность. Баланс.

Данный показатель формируется на основании ПБУ 5/0111.

По строке 220 отражается сумма налога на добавленную стоимость по приобретенным товарам и ценностям и не принятым к вычету. При этом строка 220 бухгалтерского баланса отражает дебетовое сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», не списанное по состоянию на отчетную дату. Суммы НДС, списанные на отчетную дату вследствие принятия его к вычету, списания на увеличение стоимости приобретенных ценностей (работ, услуг), а также списания за счет целевых средств, отражению в балансе не подлежат.

По строке 230 отражается сумма дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, а по строке 240 отражается сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Таким образом, строки 230 и 240 баланса отражают дебетовые сальдо по счетам 60, 62, 71, 73, 75 и 76. При этом по строкам 231 и 241 отдельно отражается соответственно долгосрочная и краткосрочная задолженность покупателей и заказчиков.

По строке 250 отражается стоимость краткосрочных финансовых вложений, т.е. сумма финансовых вложений организации в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Кроме того, по этой строке отражается сумма займов, предоставленных другим организациям на срок менее 12 месяцев.

По строке 260 отражается сумма денежных средств организации, находящихся в кассе и на расчетных и валютных счетах в банках, а также прочих денежные средства (специальные счета в банках, переводы в пути, денежные документы и др.).

По строке 270 отражается сумма прочих оборотных активов, не отраженных по предыдущим строкам.

III. «Капитал и резервы»

Третий раздел баланса отражает капитал и резервы организации.

Строка 410 показывает сумму уставного капитала организации, которая должна совпадать с величиной уставного капитала, зафиксированного в учредительных документах организации. Показатель строки 410 формируется на основе данных синтетического учета по счету 80 «Уставный капитал», т.е. кредитовое сальдо по этому счету.

По строке 411 «Собственные акции, выкупленные у акционеров» отражается стоимость собственных акций, выкупленных у акционеров по их требованию или по решению совета директоров. Показатель, отражаемый по этой строке, указывается в круглых скобках.

По строке 420 отражается размер добавочного капитала организации. Данный показатель формируется на основе данных синтетического учета по счету 83 «Добавочный капитал». В бухгалтерском балансе отражается кредитовый остаток по этому счету.

Кроме добавочного капитала организации могут формировать резервный капитал в соответствии с законодательством или учредительными документами. Величина резервного капитала отражается по строке 430 «Резервный капитал» баланса, отражающей кредитовое сальдо по счету 82 «Резервный капитал».