Рефинансирование и реструктуризация: в чем разница, основные отличия

Чем отличается реструктуризация кредита от рефинансированияОпределение рефинансирования кредита

Рефинансирование – это погашение вашего действующего кредита за счет средств из нового. Можно рефинансировать сразу несколько займов, при этом неважно, в каком банке они оформлены. Кроме погашения невыгодных кредитов, это способ получения дополнительных средств на новые цели.

Однако стоит внимательно изучить предложения и договоры разных организаций – мелким шрифтом могут быть указаны особые условия, влияющие на повышение процентной ставки, комиссионное вознаграждение за выдачу займа или обязательная страховка.

Сайты-агрегаторы банковских услуг могут помочь с выбором благодаря сравнительным таблицам и кредитным калькуляторам. Для оформления кредита необходимо обратиться в офис банка или заполнить заявку на сайте. Требования и условия предоставления займа у каждого кредитора свои.

К базовым документам относятся:

- паспорт РФ,

- справка о доходах и кредитные договоры с реквизитами по займам, которые вы планируете ликвидировать.

Когда заявка будет одобрена, банк сам перечислит деньги на счет по старому кредиту. Перевод придётся сделать самостоятельно – если таковы условия выбранной программы рефинансирования.

Остаётся оформить запрос на полное досрочное погашение и взять справку об отсутствии задолженности. Далее следуйте новому графику платежей.

Далее разберемся с другим способом облегчить долговую нагрузку – с реструктуризацией долга.

Что такое реструктуризация кредита

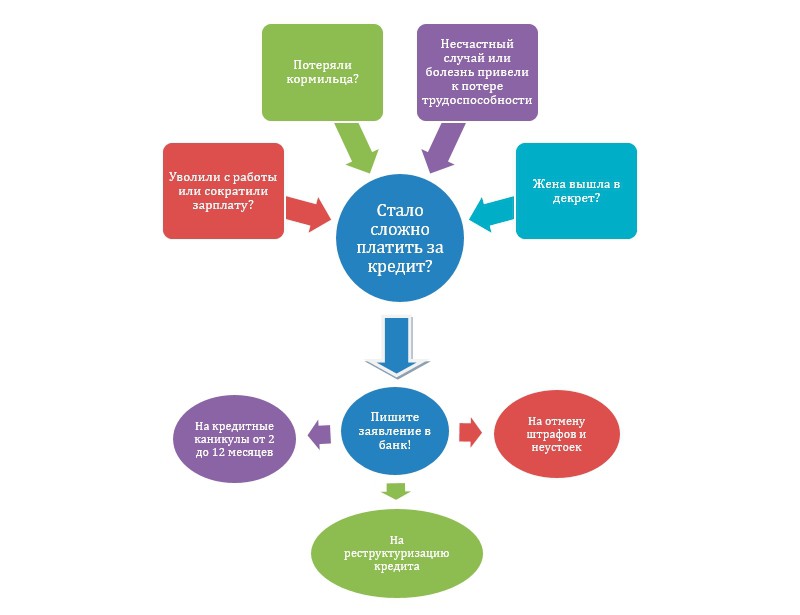

Под реструктуризацией понимают пересмотр и изменение условий погашения действующего договора. Вы не вступаете в новые долговые обязательства, и кредитор не меняется. Для оформления заявления на эту услугу должны быть веские причины, которые нужно документально подтвердить.

Например, если вы потеряли работу, то в качестве аргумента к заявлению приложите копию трудовой книжки с отметкой об увольнении. Каждый запрос рассматривается в индивидуальном порядке.

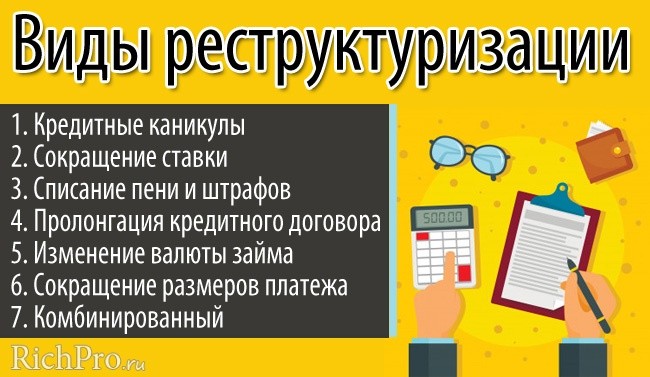

Банк может предложить отсрочку выплаты основного долга на определенный период, увеличить срок погашения, предоставить пониженную процентную ставку и даже изменить валюту кредита.

Ситуации, для которых хорошо подходит инструмент реструктуризации:

- сокращение на работе, уменьшение заработной платы;

- уход в декрет;

- потеря трудоспособности, травма или серьезное заболевание;

- призыв в армию;

- выход на пенсию;

- смерть заемщика.

Любой банк может отказать в реструктуризации, основываясь на данных кредитной истории. Реструктуризация не относится к обязанностям кредитной организации.

Основные отличия

Реструктуризация – это вынужденная мера, к которой прибегают в форс-мажорных обстоятельствах. Оформить её можно только в том банке, где был выдан кредит.

Обязательно предоставление документов, подтверждающих ухудшение финансового положения. При этом условия редко меняются в выгодную для плательщика сторону – из-за растягивания срока кредита переплата обычно увеличивается.

При рефинансировании хозяином положения является заемщик. Он волен выбрать любое понравившееся предложение. В отличие от реструктуризации, где инициатор – это клиент, рефинансирование может являться частью рекламной компании.

Он волен выбрать любое понравившееся предложение. В отличие от реструктуризации, где инициатор – это клиент, рефинансирование может являться частью рекламной компании.

Каждый банк заинтересован в благонадежных заемщиках, поэтому готов предложить интересные условия для их привлечения. В условиях конкуренции всегда есть большой выбор программ. Помните, что услугу можно оформить только при отсутствии просрочек и штрафов.

Говоря проще, реструктуризация – это спасательный круг заёмщика, а рефинансирование – экономия и лучшие условия. В этом и состоят основные отличия.

Что выгоднее: реструктуризация или рефинансирование

Ответить на этот вопрос можно исходя из условий, в которых вы находитесь.

Цель реструктуризации – дать клиенту передышку, шанс на выполнение условий договора. Своего рода компромисс, позволяющий выйти из сложного положения с наименьшими потерями для заёмщика и кредитора. Здесь нет победителей и проигравших, важно мирно завершить долговые отношения в досудебном порядке.

Преимущества реструктуризации:

- снижение регулярных платежей;

- отсутствие давления от банка;

- отсутствие проблем с законом;

- спасение кредитной истории.

Сутью рефинансирования является перекредитование с финансовой выгодой для заёмщика. Банки соревнуются в привлечении клиентов с хорошей кредитной историей. Но это не значит, что каждый банк дает положительное решение по заявке.

Если кредитов слишком много или имеются просроченные платежи, скоринг банка может отказать в одобрении. В этом случае необходимо заново собрать документы и обратиться в другой банк. Важно изучить собственный кредитный договор на предмет условий погашения, в нём можно обнаружить комиссию или мораторий на досрочное погашение.

Всегда внимательно читайте документы, которые подписываете!

Что выгоднее: реструктуризация или рефинансированиеВ каких случаях оформлять рефинансирование

Если ставка рефинансирования ЦБ стала ниже, чем во время оформления займа, если у вас уже несколько кредитов в разных банках, вы хотите снизить ежемесячный платёж или есть потребность в дополнительных денежных средствах – во всех этих случаях хорошим решением является рефинансирование.

Оформив новый кредит, за счет которого будут погашены прочие обязательства, вы приобретаете несколько плюсов:

- актуальная процентная ставка;

- единый платеж, при объединении нескольких кредитов;

- изменение графика платежей;

- более выгодные условия кредитования;

- возможность отказаться от поручителя или созаемщика.

В Совкомбанке можно рефинансировать до пяти кредитов, в том числе до двух ипотечных. На первые 3 года действует сниженная процентная ставка 5,9%. Заявку можно оформить на сайте.

В первую очередь рефинансирование призвано помочь сократить переплату по кредиту. Но она также позволит уменьшить ежемесячный платёж, если вы испытываете незначительные финансовые трудности. Главное – готовность своевременно исполнять свои обязательства перед банком.

Когда реструктуризация кредита будет выгоднее

Если обстоятельства сложились так, что вы не можете выполнять свои обязательства по кредиту, пошли первые штрафы за просроченную задолженность и вы начинаете представлять себе коллекторов за дверью, вспомните – с банком возможен диалог.

Реструктуризация поможет избежать дальнейших штрафов и перепродажи долга коллекторским агентствам. Если речь идёт об ипотеке, вы также сохраните право собственности на имущество, находящееся в залоге. Кредитная история не пострадает при раннем, незапущенном случае, а банк впоследствии может снова одобрить кредит.

Решая, что выгоднее, рефинансирование или реструктуризация кредита, изучите предложения и обратитесь в банк за консультацией. Порой, чтобы устранить просрочку платежей, достаточно изменить дату списания в графике.

Реструктуризация задолженности по кредитам

В UKRSIBBANK появилась возможность реструктуризации обязательств по потребительским кредитам,

предоставленных в иностранной валюте, в соответствии с положениями Закона Украины «О внесении изменений в некоторые законодательные акты Украины относительно потребительских кредитов, предоставленных в иностранной валюте» от 13.

Важно

Критерии, соблюдение которых необходимо для проведения реструктуризации, и условия реструктуризации определены Законом.

Реструктуризация в соответствии с Законом проводится исключительно по кредитам, которые соответствуют критериям, определенным в Законе.

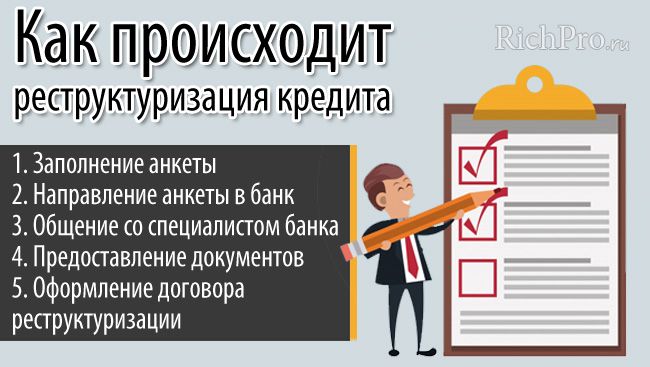

Для проведения реструктуризации и получения условий по кредиту, предусмотренных Законом, необходимо:

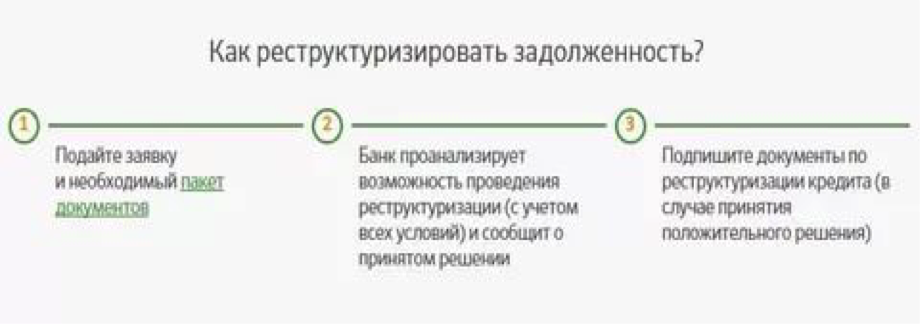

- Заполнить заявление о проведении реструктуризации и подать в АО «УКРСИББАНК»

удобным способом (лично или средствами почтовой связи – заказным письмом с уведомлением о вручении).

Образец заявления по ссылке - Добавить к заявлению:

- Расширенная справка из Государственного реестра прав на недвижимое имущество и Реестра прав собственности на недвижимое имущество в отношении каждого члена семьи ипотекодателя (заемщика и / или имущественного поручителя, а также по несовершеннолетним детям, которые являются членами семьи заемщика и / или имущественного поручителя)

- Документы о составе семьи (Форма №13 или Форма 044-19 из Центра предоставления административных услуг (ЦПАУ), или другой документ, подтверждающий регистрацию членов семьи заемщика и / или имущественного поручителя, выданный уполномоченным органом).

- Документы о доходах ипотекодателя (заемщика и / или имущественного поручителя) – Ведомость из государственного реестра физических лиц, плательщиков налога (о суммах выплаченных доходов и удержанных налогов за предыдущие кварталы текущего года) или другие документы, подтверждающие доходы ипотекодателя.

- Документы о доходах членов семьи ипотекодателя (заемщика и / или имущественного поручителя) – Ведомость из государственного реестра физических лиц, плательщиков налога (о суммах выплаченных доходов и удержанных налогов за прошедшие кварталы текущего года) или другие документы, подтверждающие доходы членов семьи ипотекодателя.

- Документы подтверждающие информацию, указанную в заявлении (о зарегистрированном и фактическое место проживания заемщика): указать название и реквизиты документов, если адрес регистрации заемщика отличается от адреса предмета ипотеки.

- Документы подтверждающие информацию, указанную в заявлении (о зарегистрированном и фактическое место проживания имущественного поручителя, если адрес регистрации имущественного поручителя отличается от адреса предмета ипотеки: — указать название и реквизиты документов

Также, обращаем внимание, что АО «УКРСИББАНК»:

- предоставляет возможность документального оформления соглашения о реструктуризации с заключением дополнительных соглашений к кредитному договору и договоров обеспечения при наличии.

Обратите внимание! Заявитель несет ответственность за достоверность указанной информации в заявлении о проведении реструктуризации.

В проведении реструктуризации может быть отказано или (если реструктуризация уже будет проведена) денежные обязательства могут быть восстановлены по состоянию на день, предшествующий дню проведения такой реструктуризации, если:

- не указано все объекты недвижимого имущества, отнесенные к объектам жилищного фонда, которые принадлежат на праве собственности заемщику (лицу, к которому перешли права и обязанности заемщика) или имущественному поручителю;

- указано недостоверную информации о зарегистрированном (на момент подписания заявления) месте жительства заемщика (лица, к которому перешли права и обязанности заемщика) или имущественного поручителя;

- указано недостоверную информации о фактическом месте проживания заемщика (лица, к которому перешли права и обязанности заемщика) или имущественного поручителя.

Реструктуризация — Банк Хлынов

Параметры реструктуризации

- Срок предоставления отсрочки – 6 или 12 месяцев.

- Предоставление отсрочки – на выплату основного долга, в отдельных случаях допускается отсрочка выплат процентов.

- Дополнительные параметры:

- Изменение индивидуального графика платежей.

- Снижение процентной ставки для представителей наиболее пострадавших отраслей.

Каждое обращение рассматривается в индивидуальном порядке по Постановлению Правительства РФ №434, претендующие на отсрочку по 7 статье 106-ФЗ от 03.04.2020, а также по стандартам банка.

Вопросы и ответы

1. Что делать, если в рамках ограничительных мер при пандемии у моего бизнеса возникли финансовые трудности и мне стало тяжело платить по кредиту?Мы идем навстречу клиентам, которые испытывают временные финансовые проблемы и не могут обслуживать кредит на прежних условиях.

Если у Вас произошло снижение объемов продаж, имеются проблемы с оплатой по дебиторской задолженности ключевых контрагентов, произошла приостановка деятельности предприятия в связи с внутренними операционными проблемами (потеря персонала и т.п.) или внешними проблемами (разрыв логистических цепочек, невозможность получить товар физически и т.д.), обратитесь в банк с просьбой о реструктуризации кредита. Банк рассмотрит Вашу ситуацию и предложит индивидуальный вариант реструктуризации.

Если у Вас произошло снижение объемов продаж, имеются проблемы с оплатой по дебиторской задолженности ключевых контрагентов, произошла приостановка деятельности предприятия в связи с внутренними операционными проблемами (потеря персонала и т.п.) или внешними проблемами (разрыв логистических цепочек, невозможность получить товар физически и т.д.), обратитесь в банк с просьбой о реструктуризации кредита. Банк рассмотрит Вашу ситуацию и предложит индивидуальный вариант реструктуризации.2. Обязательно ли приходить в банк, чтобы получить реструктуризацию? Сейчас рекомендовано оставаться дома…

Самое лучшее – это написать обращение в Интернет-банке, либо, если у Вас есть усиленная квалифицированная электронная подпись, Вы можете взаимодействовать с банком через систему электронного документооборота Контур Диадок абсолютно бесплатно для Вас (все расходы по взаимодействию между Вами и банком мы берем на себя). Так же, если Вы – индивидуальный предприниматель, Вы можете позвонить в Информационный центр 8-800-250-2-777 и подать заявку на рассмотрение. Банк рассмотрит, примет решение без вашего визита и уведомит вас о дальнейших действиях через уполномоченных лиц.

Банк рассмотрит, примет решение без вашего визита и уведомит вас о дальнейших действиях через уполномоченных лиц.

3. Слышал, что в банке можно получить «кредитные каникулы» по закону?

Да, банк предоставляет реструктуризацию по кредитам по условиям законодательства. Кроме этого, банк разработал программы реструктуризации не только для тех отраслей, которые определены законодательством, но и для тех, кто косвенно пострадал от ограничений в рамках мер по борьбе с распространением коронавирусной инфекции.

4. Государство обещает 0-вые кредиты на выплату ЗП, можно его получить?

Банк Хлынов запустил поддержку зарплатных клиентов, мы выдаем кредит на выплату заработной платы по льготным условиям, размер кредита определяется, исходя из объемов ФОТ за предыдущие периоды. Банк может рассмотреть заявки из различных отраслей в индивидуальном порядке. Подробности Вы можете узнать у своих контактных лиц в банке.

5. Могут ли мне отказать в реструктуризации?

Обратитесь в банк, и специалист поможет определить, соответствуют ли ваши обстоятельства государственной программе, или альтернативным вариантам, предлагаемым банком. Мы сделаем все возможное, чтобы сделать выплаты по кредиту посильными и поддержать клиента!

Мы сделаем все возможное, чтобы сделать выплаты по кредиту посильными и поддержать клиента!

6. Не будет ли у меня испорчена кредитная история из-за каникул?

Реструктуризация не отразится негативным образом на кредитной истории и поможет Вам сохранить статус надежного заемщика. Это может иметь важное значение при обращении за кредитом в будущем.

7. Если у меня закрыта торговая точка, комиссия по эквайрингу будет пересчитана?

На период ограничений, связанных с розничной торговлей, т.е. с 01.04 по 30.04 Банк отменяет минимальную плату за торговый эквайринг, т.е. фактические расходы за торговый эквайринг составят только по проведенным операциям.

Оформить заявку

Реструктуризация кредитов

Реструктуризация — это внесение изменений в условия кредитного договора, который Вы заключили с банком, в целях снижения ежемесячного платежа по кредиту.

Что позволяет реструктуризация клиенту?

Восстановить платежеспособность.

Уменьшить финансовую нагрузку на личный бюджет.

Снизить ежемесячный платеж по займу.

За счет чего снижается платеж по кредиту?

Увеличения срока кредита.

Отсрочки по выплате основного долга.

Условия, подлежащие изменению, выбираются в каждом случае индивидуально. Банк учитывает существующее финансовое положение заемщика и оценивает возможность его улучшения в будущем.

По каким кредитам возможна реструктуризация?

По ипотечным и потребительским займам, оформленным в АО БАНК «СНГБ».

В целях снижения платежей по кредитам, выданным другими банками, можно воспользоваться кредитом «Альтернативный».

Кто может воспользоваться услугой реструктуризации кредитов?

Клиенты – физические лица, которые столкнулись с ухудшением финансового положения в связи с потерей работы, сокращением зарплаты, длительной болезнью, декретным отпуском и другими причинами.

Куда обратиться за консультацией по возможной реструктуризации кредита?

В ближайший офис банка или по телефонам круглосуточной службы поддержки клиентов банка: 8-800-200-88-04, 8-800-775-88-04.

Какие документы необходимо предоставить для рассмотрения заявления о реструктуризации кредита?

- Документы, подтверждающие доход.

- Справка из ПФР о размере пенсии.

- Документы, подтверждающие необходимость длительного лечения, выписки и др.

- В случае смерти кого-либо – копию свидетельства о смерти.

- Документы, по дополнительному поручительству.

Так же могут быть запрошены иные документы по усмотрению банка

«90% клиентов реструктуризация кредитов помогла сохранить бизнес»

— Как в целом вы оцениваете антикризисную программу реструктуризации задолженности малого и среднего бизнеса?

— Реструктуризация была самой первой потребностью для предприятий МСП, потому что уже в марте стало ясно, что бизнес столкнется с беспрецедентными сложностями, что он не готов к таким событиям. И мы в тот момент, наблюдая за показателями бизнеса наших клиентов, уже понимали, что потребуется большое количество реструктуризаций и надо будет проводить их достаточно оперативно. Поэтому все силы мы бросили на разработку упрощенных процедур и в первую очередь оперативно запустили собственную программу «Бизнес-иммунитет». При этом программа предусматривала возможность проведения реструктуризации дистанционно: заёмщик мог удаленно подать заявку, и на ее основе мы изменяли график платежей – делали отсрочку по погашению процентов и основного долга либо на три месяца, либо на шесть, в зависимости от потребности клиентов. Многие заёмщики предпочитали изначально более короткий срок, поскольку рассчитывали, что вводимые ограничения будут носить краткосрочный характер.

Поэтому все силы мы бросили на разработку упрощенных процедур и в первую очередь оперативно запустили собственную программу «Бизнес-иммунитет». При этом программа предусматривала возможность проведения реструктуризации дистанционно: заёмщик мог удаленно подать заявку, и на ее основе мы изменяли график платежей – делали отсрочку по погашению процентов и основного долга либо на три месяца, либо на шесть, в зависимости от потребности клиентов. Многие заёмщики предпочитали изначально более короткий срок, поскольку рассчитывали, что вводимые ограничения будут носить краткосрочный характер.

— Помимо банковских программ была еще и правительственная. Что в основном выбирали клиенты?

— Да, в начале апреля был принят закон 106-ФЗ о кредитных каникулах, где вводились стандартные условия реструктуризации для физических лиц и МСП, одинаковые для всех банков. Мы, разумеется, тоже по этой программе работали, но большая часть клиентов МСП, едва ли не 99%, выбрали реструктуризацию по внутренним программам банка, которые не противоречили 106-ФЗ, но были более гибкими с точки зрения возможности выбора индивидуального графика – мы могли при необходимости отходить от стандартных условий.

— Почему банк решил разрабатывать свои программы реструктуризации, а не пошел более простым путем — воспользоваться правительственной?

— Банк проводит реструктуризации, пожалуй, с момента, когда он начал заниматься кредитованием: у заёмщика на любом этапе кредитного цикла может по тем или иным причинам возникнуть потребность в пересмотре условий текущего кредита. Вопрос в том, готов ли банк оперативно такую реструктуризацию предоставить. И как раз 106-ФЗ устанавливал определенные требования, при которых банки были обязаны пойти навстречу клиенту. В конце марта до запуска 106-ФЗ мы решили, что будем проводить упрощенные реструктуризации для всех наших клиентов из сегмента МСП, кто обратится с такой потребностью. Для заемщика в первую очередь был важен конечный результат – максимально быстро получить отсрочку по уплате процентов и основного долга и менее важно, в рамках какой программы это было реализовано.

— Каковы были стандартные условия реструктуризации?

— Мы предлагали клиентам в качестве базового варианта три месяца отсрочки погашения процентов и основного долга по кредиту. А дальше – по ситуации. Для тех клиентов, которые считали, что через три месяца у них ситуация выправится, предусматривалось возвращение после этого в график обслуживания долга. Тем же, которые считали, что им потребуется больший срок для стабилизации, сразу предлагали шесть месяцев отсрочки.

А дальше – по ситуации. Для тех клиентов, которые считали, что через три месяца у них ситуация выправится, предусматривалось возвращение после этого в график обслуживания долга. Тем же, которые считали, что им потребуется больший срок для стабилизации, сразу предлагали шесть месяцев отсрочки.

— Много ли клиентов воспользовались услугой? Больше или меньше, чем ожидалось при введении программ?

— Изначально на основе анализа распределения по отраслевым критериям мы ожидали, что 25% заёмщиков сегмента МСП обратятся с подобным запросом. По факту поступили заявления от 20% заемщиков.

— Какие предприятия в основном обращались?

— Если брать по отраслевому признаку, в значительной степени профиль деятельности компаний совпадал с правительственным списком отраслей, признанных наиболее пострадавшими от коронакризиса. Это арендный бизнес, фитнес-центры, общепит и другие виды деятельности, сильно завязанные на физическое присутствие конечных потребителей.

— Сколько из тех, кто воспользовался реструктуризацией, смогли вернуться к обслуживанию долга?

— Если смотреть на нашу статистику, 90% из тех, кто обратился за реструктуризацией, она помогла, клиенты сохранили бизнес. Также можно отметить, что из этих предприятий МСП примерно 20% – это компании, которым потребовалось проводить повторную реструктуризацию. Изначально они не в полной мере оценили возможные последствия кризиса для бизнеса. Но в целом мы смотрим на этот сегмент позитивно, потому что при проведении повторной реструктуризации видим, что у этих клиентов деятельность сохраняется, но потребуется более продолжительное время для восстановления.

— Можно сравнить эти данные с обычными результатами просрочек и невозвратов? Условно говоря, если бы не было ковида.

— Статистика в итоге несильно отличается от спокойных времен, мы предполагали, что может быть хуже.

— Вы упомянули, что всю процедуру можно было проводить онлайн. Это потребовало введения какой-то дополнительной аналитики? Как банк принимал решения об удовлетворении заявок?

Это потребовало введения какой-то дополнительной аналитики? Как банк принимал решения об удовлетворении заявок?

— Технически все выглядело так: клиент мог через свой личный кабинет направить заявку о реструктуризации, мы принимали ее на рассмотрение и формировали решение по обращению. Затем клиент мог так же дистанционно подписать допсоглашение к кредитному договору. При этом у нас был высокий процент удовлетворения заявок. Мы не одобряли их в тех случаях, когда, по нашим данным, предприятие уже находилось на стадии ликвидации либо имело серьезные проблемы еще до пандемии.

— Вы сказали, что в конце марта стало понятно, что будут проблемы, госпрограмма появилась только в апреле. А на какой период пришелся пик обращений за реструктуризацией?

— Как раз на апрель, когда были запущены соответствующие программы. В мае уже было меньше, в июне и июле реструктуризации уже не носили массовый характер.

— С чем были связаны обращения за повторной реструктуризацией? Люди не рассчитали период карантина или его последствия?

— В первый момент было сложно спрогнозировать все возможные последствия. Может быть, были более позитивные ожидания. Для кого-то ситуация была менее критичной, если был запас ликвидности либо предприятие находилось в группе компаний, был параллельный бизнес, который не пострадал. Повторюсь, в большей степени пострадали как раз те предприятия, которые вели основную деятельность исключительно в кризисных отраслях, и у них не было возможности получать подпитку за счет других направлений. И каждый оценивал возможные негативные последствия, ориентируясь на себя. У кого-то задолженность была минимальная, они просто сократили свои расходы, а были предприятия, которые уже работали с высокой долговой нагрузкой, для них месяц или два простоя – уже достаточно критичный срок. То есть для каждого бизнеса это очень индивидуальная история.

Может быть, были более позитивные ожидания. Для кого-то ситуация была менее критичной, если был запас ликвидности либо предприятие находилось в группе компаний, был параллельный бизнес, который не пострадал. Повторюсь, в большей степени пострадали как раз те предприятия, которые вели основную деятельность исключительно в кризисных отраслях, и у них не было возможности получать подпитку за счет других направлений. И каждый оценивал возможные негативные последствия, ориентируясь на себя. У кого-то задолженность была минимальная, они просто сократили свои расходы, а были предприятия, которые уже работали с высокой долговой нагрузкой, для них месяц или два простоя – уже достаточно критичный срок. То есть для каждого бизнеса это очень индивидуальная история.

— Помимо отсрочки, что еще хотели получить клиенты? Дополнительные средства часто требовались?

— Первое по популярности – безусловно, отсрочка. Но при этом мы параллельно запустили еще ряд антикризисных программ, направленных на снижение текущих расходов для МСП. Например, снижали комиссии по эквайрингу, отменяли комиссии по расчетно-кассовому обслуживанию, да и в принципе любые комиссии, которые создавали дополнительную нагрузку. Одновременно проводили раздачу сертификатов на юридические услуги, поскольку возникали либо судебные споры, либо споры с контрагентами, особенно в части арендного бизнеса.

Например, снижали комиссии по эквайрингу, отменяли комиссии по расчетно-кассовому обслуживанию, да и в принципе любые комиссии, которые создавали дополнительную нагрузку. Одновременно проводили раздачу сертификатов на юридические услуги, поскольку возникали либо судебные споры, либо споры с контрагентами, особенно в части арендного бизнеса.

— А льготное кредитование в рамках правительственных программ?

— Да, разумеется, но это позже. Были запущены две кредитные программы, в рамках правительственных решений – кредиты на зарплату под 0% и кредиты на возобновление деятельности. На сегодняшний момент это беспрецедентная и самая эффективная программа, которая была когда-либо запущена для малого бизнеса, мы стали ее активными участниками с 1 июня. Для малого бизнеса очень важно сохранить численность, потому что это сохранение бизнеса, рабочих мест, налоговых отчислений и так далее. Поэтому правительство пошло на то, чтобы этот кредит, по сути, превращался в субсидию или в грант в случае, если компания выполняла требования по сохранению численности. На сегодняшний момент мы видим, что эта программа очень эффективно сработала. И порядка 97% заемщиков из числа наших клиентов сегмента МСП смогли выполнить все требования программы, поэтому их кредиты будут погашены правительством.

На сегодняшний момент мы видим, что эта программа очень эффективно сработала. И порядка 97% заемщиков из числа наших клиентов сегмента МСП смогли выполнить все требования программы, поэтому их кредиты будут погашены правительством.

— Что бы вы посоветовали предпринимателям, в какой момент нужно обращаться за реструктуризацией?

— Ответ на этот вопрос не меняется последние десятилетия. Правила всегда были одинаковые. Для того, чтобы принять конструктивное и эффективное решение, между заемщиком и банком необходим диалог. Иногда бывает так, что клиент неконтактный, с ним невозможно связаться и поговорить. И банку ничего не остается, кроме как выполнять ряд процедур, направленных на возврат кредита. Поэтому самая первая рекомендация – никогда не уходить от проблемы: если она все же возникает, связаться с банком и ее обозначить. Потому что в большинстве случаев все можно решить путем реструктуризации. В этом случае банк анализирует источники возврата, понимает, какой у клиента есть потенциал, и принимает решение, которое удобно для клиента в части обслуживания долга.

— Чем конкретно банк обычно помогает?

— Есть большой перечень мер, которые мы можем принимать. Отменяем штрафные санкции, которые предусмотрены договором, меняем графики погашения, даем отсрочки, либо снижаем суммы платежей в зависимости от графика клиента, то есть моделируем под него новые условия. В отдельных случаях это может быть предоставление дополнительного финансирования, если мы видим, что проект находится в такой стадии, что его надо поддержать, иначе будет дефолт. По сути, задача банка, как и клиента, – найти то решение, которое позволило бы вернуть кредит из категории проблемных в категорию нормально обслуживаемых.

Беседовал Петр Рушайло

Реструктуризация долга вашего бизнеса? Вот что вам нужно знать.

Если ваш бизнес испытывает трудности с выплатами, одним из возможных вариантов является реструктуризация долга. — Getty Images / DragonImages По оценке Федеральной резервной системы за 2019 год, около 70% малых предприятий имеют непогашенную задолженность. Взятие долгов — нормальная часть ведения бизнеса, но неожиданные события (например, пандемия или рецессия) могут затруднить своевременную выплату.

Взятие долгов — нормальная часть ведения бизнеса, но неожиданные события (например, пандемия или рецессия) могут затруднить своевременную выплату.

Многие владельцы малого бизнеса в настоящее время изо всех сил пытаются погасить свой бизнес-долг. Существуют альтернативы невыполнению платежа. Вот что значит реструктуризация долга и как определить, подходит ли этот способ для вашего бизнеса.

Что означает реструктуризация долга?

Если вы изо всех сил пытаетесь погасить ссуду или кредитную линию, эксперты Nav, финансовой компании для малого бизнеса, говорят, что есть три вещи, которые владельцы бизнеса могут сделать, чтобы улучшить денежный поток и упростить своевременную оплату. :

- Рефинансирование : заменить существующую ссуду на новую ссуду, которая погашает задолженность по первой.

- Консолидировать: объединить несколько долгов в одну ссуду, чтобы упростить выплату долга.

- Реструктуризация: пересмотрите свой существующий долг и выработайте более выгодные условия погашения с существующими кредиторами.

Реструктуризация долга может включать в себя обращение к кредитору с просьбой временно снизить вашу процентную ставку или работу с поставщиком для корректировки дат платежей (например, увеличение сроков оплаты с 30 до 60 дней, чтобы дать вам больше времени для заработка) .Реструктуризация обычно происходит по двум сценариям: проблемная бизнес-задолженность и общая бизнес-задолженность.

[ Прочтите подробнее : Практическое руководство по финансированию вашего малого бизнеса с помощью бизнес-займов и не только]

Проблема реструктуризации долга предприятия по сравнению с общей реструктуризацией

Некоторые предприятия реструктурируют задолженность из-за события в их бизнесе жизненный цикл, а не из-за финансовой необходимости. «Компании могут реструктурироваться, чтобы подготовить компанию к выкупу, слиянию, продаже или передаче сотрудником членам семьи», — поясняет The Small Business Chronicle.

Таким образом, существует две категории реструктуризации корпоративной задолженности. Первый — это общая реструктуризация долга, когда процесс реструктуризации не несет никаких убытков кредитору. «Этот тип реструктуризации может происходить, когда кредитор продлевает срок ссуды или снижает процентную ставку, что позволяет должнику временно собрать себя в финансовом отношении, а затем выплатить свои долги позже», — поясняет один эксперт.

Второй тип называется реструктуризацией проблемной задолженности бизнеса.В этом сценарии кредитор действительно теряет часть стоимости первоначальных инвестиций. Очевидно, кредиторы предпочитают избегать этого сценария как можно чаще.

[ Подробнее: Как подать заявление о банкротстве]

Компании могут реструктурировать, чтобы подготовить компанию к выкупу, слиянию, продаже или передаче сотрудником члену семьи.

Стивен Буш, The Small Business Chronicle

Шаги по реструктуризации бизнес-долга

Процесс реструктуризации вашего бизнес-долга выглядит по-разному в зависимости от ситуации.Если это общая реструктуризация бизнеса — например, а не чрезвычайная ситуация — вы можете обнаружить, что кредиторы более склонны к изменению условий оплаты и процентных ставок. Если вы столкнулись с проблемой реструктуризации корпоративной задолженности, может быть полезно вызвать специалиста, который поможет вести переговоры от вашего имени или рассмотреть вопрос о рефинансировании или консолидации. В целом, однако, вот шаги по реструктуризации вашего делового долга.

- Выясните, где проблема . Не все ваши долги нуждаются в реструктуризации, поэтому определите проблему, которая мешает вашему бизнесу работать хорошо.Есть ли кредит с высокой процентной ставкой? Поставщик с немедленными сроками оплаты? Определите, где реструктуризация окажет наибольшее влияние. Кроме того, приготовьтесь объяснить кредитору, почему ваш бизнес не может выполнить существующие условия кредита.

- Посчитайте, что вы можете себе позволить. Следующий шаг — выяснить, сколько ваша компания может платить по этим долгам ежемесячно. «Если процент, который вы можете заплатить, составляет 8% или более, то самостоятельная реструктуризация вполне возможна.Но если он меньше 8%, вам следует обратиться за профессиональной помощью », — рекомендует один эксперт.

- Подготовьте «письмо о трудностях». Это официальный документ, в котором подробно описывается, почему вашей компании необходимо реструктурировать долговые обязательства. Он будет включать данные и финансовые отчеты, подтверждающие ваше дело. Когда вы обращаетесь с просьбой, важно быть открытым и честным.

- Договориться . Помните, что в интересах кредитора сотрудничать с вами, чтобы разработать лучший план платежей.В противном случае они проиграют, окупив свои первоначальные вложения. Если вы не знаете, как вести переговоры с кредитором, обратитесь за помощью к профессиональной фирме по реструктуризации долга, которая поможет вам в этом процессе.

Кроме того, приготовьтесь объяснить кредитору, почему ваш бизнес не может выполнить существующие условия кредита.

Кроме того, приготовьтесь объяснить кредитору, почему ваш бизнес не может выполнить существующие условия кредита. Если вы не знаете, как вести переговоры с кредитором, обратитесь за помощью к профессиональной фирме по реструктуризации долга, которая поможет вам в этом процессе.

Если вы не знаете, как вести переговоры с кредитором, обратитесь за помощью к профессиональной фирме по реструктуризации долга, которая поможет вам в этом процессе.Реструктуризация долга проводится для предприятий любого размера, но это не единственный вариант. Вы всегда можете рефинансировать, консолидировать или получить бизнес-ссуду в SBA. Если ваш бизнес финансово устойчив и вы только переживаете тяжелый период, вы также можете рассмотреть возможность открытия кредитной линии.Есть много вариантов!

CO— призван вдохновить вас ведущими уважаемыми экспертами. Однако, прежде чем принимать какое-либо деловое решение, вам следует проконсультироваться со специалистом, который может проконсультировать вас в зависимости от вашей индивидуальной ситуации.

Подпишитесь на нас в Instagram , чтобы получить больше советов экспертов и историй владельцев бизнеса.

CO — стремится помочь вам начать, вести и развивать свой малый бизнес. Узнайте больше о преимуществах членства малого бизнеса в Торговой палате США здесь.

Узнайте больше о преимуществах членства малого бизнеса в Торговой палате США здесь.

Сообщение от

Вас приглашают присоединиться к частной сети генеральных директоров.

Узнайте, как 45 000 руководителей развивают свой бизнес.Подключайтесь к проверенным компаниям в защищенной частной сети, чтобы находить новых клиентов, зарабатывать деньги и находить надежные решения для любых бизнес-приоритетов.

Учить большеОпубликовано 21 октября 2020 г.

Реструктуризация долга — значение, примеры, 3 основных метода

Реструктуризация долга Значение

Реструктуризация долга — это процесс рефинансирования, при котором компания, сталкивающаяся с проблемами движения денежных средств, заключает договор с кредиторами о пересмотре благоприятных или гибких условий, тем самым спасая себя от банкротства.

Кредиторы могут снизить процентную ставку для бизнеса или увеличить срок выплаты процентов и основной суммы.

Кредиторы могут снизить процентную ставку для бизнеса или увеличить срок выплаты процентов и основной суммы. Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Реструктуризация долга (wallstreetmojo.com)

Методы реструктуризации долга

# 1 — Обмен долга на акции

В случае обмена долга на капитал Обмен долга на капитал — это договоренность о финансовой реструктуризации, при которой долги компании конвертируются в акции; это происходит, когда компания переживает финансовый кризис.Существующие кредиторы могут воспользоваться опционом на преобразование своего долга в акционерный капитал с заранее установленным коэффициентом обмена. Подробнее, кредиторы могут отказаться от непогашенного долга в обмен на долю в компании. Обычно это делается в тех случаях, когда компания имеет большую базу активов и большой баланс. Бухгалтерский баланс — это одна из финансовых отчетов компании, которая представляет акционерный капитал, обязательства и активы компании на определенный момент времени. время. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании.читайте больше, и банкротство не принесет кредиторам особой выгоды.

Бухгалтерский баланс — это одна из финансовых отчетов компании, которая представляет акционерный капитал, обязательства и активы компании на определенный момент времени. время. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании.читайте больше, и банкротство не принесет кредиторам особой выгоды.

Таким образом, кредиторы берут управление компанией в свои руки и пытаются вести ее непрерывно. Кредиторы приобретают основную долю в капитале и тем самым размывают долю первоначальных акционеров, которые могут владеть уменьшенной долей в компании.

Например, обмен долга на акции — один из лучших способов иметь дело с субстандартными ипотечными кредитами Субстандартные кредиты предоставляются юридическим и физическим лицам банком, как правило, под процентную ставку, намного превышающую рыночную, которая имеет значительную сумму. риска, связанного с его погашением в установленный срок. Подробнее. Домовладелец, который не в состоянии обслуживать свой долг в размере 200 000 долларов, может достичь соглашения с банком о снижении ипотечного кредита до 75%, то есть до 150 000 долларов, и банк получит, скажем, 60% от суммы перепродажи дома больше. чем% 150,000.

Подробнее. Домовладелец, который не в состоянии обслуживать свой долг в размере 200 000 долларов, может достичь соглашения с банком о снижении ипотечного кредита до 75%, то есть до 150 000 долларов, и банк получит, скажем, 60% от суммы перепродажи дома больше. чем% 150,000.

# 2 — Стрижка держателя облигаций

Компания-дефолт с непогашенными облигациями может вести переговоры с инвесторами в облигации и предлагать платежи по сниженной цене, которая не включает или сокращает выплаты процентов или основной суммы.

Например, Wells Fargo задолжала держателям облигаций 267 миллиардов долларов в своем годовом отчете Годовой отчет — это документ, который корпорация публикует для своих внутренних и внешних заинтересованных сторон, чтобы описать результаты деятельности компании, финансовую информацию и раскрытие информации, связанной с ее операциями. Со временем эти отчеты стали юридическими и нормативными требованиями. Подробнее в 2008 году 20% сокращение долга может сократить его долг на 54 миллиарда долларов, тем самым создав эквивалентную сумму собственного капитала, достаточную для рекапитализации банка.

# 3 — Согласование условий погашения

Компания может вести переговоры об условиях погашения, которые могут включать снижение процентной ставки, списание некоторых непогашенных кредитов, увеличение времени до погашения. Это более доступный метод, который может быть достигнут по соглашению между кредиторами и компанией.

Преимущества

- Правовая защита бизнеса от кредиторов

- Защита активов компании

- Защита компании от закрытия и ее непрерывная деятельность

- Рабочие места сотрудников сохранены.

- Лучшее взыскание для кредиторов, чем банкротство

Недостатки

Важные моменты реструктуризации долга

- Реструктуризация долга — это процесс реструктуризации обязательств компании, столкнувшихся с финансовыми трудностями.

- Может включать в себя долговые обязательства по обмену акций, стрижку, длительный период неплатежей, снижение процентных ставок.

- Хотя это может спасти компанию от банкротства в краткосрочной перспективе, нет никаких гарантий, что бизнес будет работать нормально после реструктуризации долга.

Рекомендуемые статьи

Это руководство по реструктуризации долга и ее значению. Здесь мы обсуждаем различные методы, а также примеры, преимущества и недостатки. Вы можете узнать больше из следующих статей —

Стоит ли рассматривать реструктуризацию долга?

Многие предприятия столкнулись с серьезными проблемами с денежным потоком во время пандемии COVID-19. В результате некоторые могли задержать или пропустить платежи по кредиту. Вместо того, чтобы подавать заявление о банкротстве в суд, должники-нарушители могут обратиться к кредиторам с просьбой о реструктуризации своих ссуд.

Реструктуризация и Глава 11

Внесудебная реструктуризация долга — это процесс, с помощью которого государственная или частная компания неофициально пересматривает непогашенные долговые обязательства со своими кредиторами. Заключенное в результате соглашение имеет обязательную юридическую силу и может позволить проблемной компании уменьшить свой долг, продлить сроки погашения, изменить условия платежей или консолидировать ссуды.

Заключенное в результате соглашение имеет обязательную юридическую силу и может позволить проблемной компании уменьшить свой долг, продлить сроки погашения, изменить условия платежей или консолидировать ссуды.

Реструктуризация долга — гораздо менее экстремальная и обременительная (не говоря уже о менее затратной) альтернатива подаче заявки на защиту от банкротства согласно Главе 11 (реорганизация).И кредиторы часто более восприимчивы к реструктуризации, чем к риску в суде по делам о банкротстве.

Виды реструктуризации

Существует два основных типа внесудебной реструктуризации долга:

1. Общие. Такой тип переговоров дает компании, терпящей бедствие, время, необходимое для восстановления ее финансовой основы, путем увеличения сроков погашения кредита, снижения процентных ставок и консолидации долга.Кредиторы обычно предпочитают общую реструктуризацию, потому что это означает, что они получат всю причитающуюся сумму, даже если это произойдет в течение более длительного периода времени.

Общая реструктуризация подходит компаниям, которые переживают временный кризис — например, внезапную потерю крупного клиента или уход ключевого члена управленческой команды, — но при этом имеют хорошие финансовые показатели. Изменения в структуре долга могут быть постоянными или временными. Если они будут постоянными, кредиторы, скорее всего, будут настаивать на увеличении доли участия в капитале или увеличении выплат по займам в качестве компенсации.

2. Проблемы. Реструктуризация проблемной задолженности требует от кредиторов списания части непогашенной задолженности проблемной компании и окончательного принятия этих убытков. Обычно кредитор и должник достигают мирового соглашения вместо банкротства.

Это решение подходит, когда компания просто не может выплатить свои текущие долги по текущим процентным ставкам, и единственной альтернативой является банкротство. Однако кредиторы могут получить некоторую компенсацию в виде увеличения доли в капитале компании или, если она будет приобретена, в объединенной компании.

Во время пандемии COVID-19 Совет по стандартам финансового учета получил много вопросов о том, как применять руководство по бухгалтерскому учету при реструктуризации долга. Так, недавно он опубликовал документ для сотрудников учебных заведений, чтобы помочь финансово неблагополучным заемщикам проработать детали.

Думаете о реструктуризации долга?

Мы в курсе последних событий в этой тонкой бухгалтерской теме. Свяжитесь с нами, чтобы мы помогли отразить реструктурированные кредиты в финансовой отчетности вашей компании.

Реструктуризация долга — обзор

6.7 Трудности, с которыми сталкивается Греция, огромны, а не уникальны

Суверенное кредитование было изобретено Периклом 25 веков назад как инструмент, обеспечивающий его переизбрание из года в год демосами древних Афин . То, что он тратил, было общественными деньгами, и когда богатство города-государства Афины больше не могло позволить себе его подаяний, Перикл заплатил за них богатством Альянса, бережно хранящимся в Парфеноне.

Как и следовало ожидать, другие города-государства возражали против этого бесцеремонного использования своих денег , и некоторые вышли из Альянса.Перикл начал военные экспедиции, чтобы покорить их, и этим он зажег 30-летнюю гражданскую войну на Пелопоннесе, которая знаменовала конец Древней Греции и открыла путь к римскому завоеванию. Постараемся не повторить ту же ошибку.

В настоящее время, как и практически все другие западные страны, современная Греция страдает от чрезмерных расходов, что является прямым результатом полного отсутствия политического руководства. Никос Ксидакис из Катимерини прав, когда пишет в статье, что «Греция уже некоторое время находится в чрезвычайном положении, и с ним нужно бороться.Люди обязаны переоценить свои приоритеты с точки зрения будущего, однако не ставя под угрозу демократию и не разбивая общество на столько частей, чтобы его больше нельзя было собрать воедино ». 26

Есть много работы, чтобы подняться из-под земли. «Причина, по которой Греция создала такие трудности, заключается в том, что недостатки страны являются серьезными, а не уникальными. Его бедственное положение показывает, что еврозона по-прежнему стремится к работоспособному сочетанию гибкости, дисциплины и солидарности », — писал экономист Мартин Вольф в середине февраля 2012 года в газете« Файнэншл Таймс »в середине февраля 2012 года. 27 Слова Вольфа были жесткими, но пророческими.

«Причина, по которой Греция создала такие трудности, заключается в том, что недостатки страны являются серьезными, а не уникальными. Его бедственное положение показывает, что еврозона по-прежнему стремится к работоспособному сочетанию гибкости, дисциплины и солидарности », — писал экономист Мартин Вольф в середине февраля 2012 года в газете« Файнэншл Таймс »в середине февраля 2012 года. 27 Слова Вольфа были жесткими, но пророческими.

К началу октября 2012 года, менее чем через семестр после ИОО, официальный уровень безработицы в Греции вырос до 24,4 процента, став вторым по величине в ЕС после Испании. Уровень безработицы среди молодых греков упал до удручающих 55,4 процента, немного опередив уровень безработицы в Испании. Многие работники частного сектора, в том числе учителя и медсестры, жаловались на то, что государь не платит им регулярно (который якобы использовал часть вырученных средств для выплаты заработной платы и пенсий).

Решение о выделении новых фондов финансовой помощи Греции снова и снова откладывалось до тех пор, пока Тройка, а затем и министры финансов Евроландии не одобрили — и они одобряют, только если они считают, что греческое правительство выполнило свои обещания. Это условия финансовой помощи, которые включают значительное сокращение заработной платы и множество увольнений в негабаритном государственном секторе.

Это условия финансовой помощи, которые включают значительное сокращение заработной платы и множество увольнений в негабаритном государственном секторе.

Трудность сводить концы с концами на уровне национального бюджета привела к новой неопределенности в отношении того, объявят ли Афины дефолт или нет, даже если реструктуризация долга теоретически сократит сумму, причитающуюся по государственным займам.Министр финансов Греции считает, что сокращение пенсий и зарплат в государственном секторе почти на 5 млрд евро, включенное в проект бюджета на 2013 год, было достаточно значительным, чтобы обеспечить первичный профицит бюджета в размере 1,4 процента ВВП. 28 Тройка была обеспокоена тем, что из-за экономической ситуации:

- •

Налоговые поступления будут ниже прогнозируемых, а

- •

В бюджете все еще останется место для перерасхода средств.

По мнению некоторых наблюдателей, правительство уклонялось от сокращения раздутого числа государственных служащих, несмотря на обязательство сократить фонд заработной платы в государственном секторе на 150 000, при этом госслужащие выходят на пенсию раньше, чем через год, на 75 процентов их заработной платы. предыдущая зарплата.Неудовлетворительное решение было достигнуто, чтобы угодить партнерам правительства по коалиции.

предыдущая зарплата.Неудовлетворительное решение было достигнуто, чтобы угодить партнерам правительства по коалиции.

Растущие бюджетные трудности поставили под сомнение мудрость выбранного курса спасательных программ, который не гарантировал, что Греция не собирается объявить дефолт или покинуть Евроланду. По этим двум вопросам мнения экономистов были и остаются разделенными.

Некоторые эксперты считают, что Греция объявит дефолт по своему долгу из-за недостаточного общего сокращения долга и отсутствия экономического подъема.Более того, из-за второго пакета помощи страна оказалась в невыносимой долговой ситуации. Есть разница между принятием условий 12-часового финансирования и возвращением к потенциалу роста.

Если управление греческой экономикой, когда она все еще росла, оставляло желать лучшего, то управление программой жесткой экономии, введенной после первой финансовой помощи, было хуже. Как говорилось в статье журнала The Economist : «Самый большой удар пришелся на малые семейные предприятия (с 50 сотрудниками или меньше), которые составляют 99 процентов предприятий и обеспечивают работу трех четвертей рабочей силы частного сектора. Многие закрыли (и) уволили большую часть своих сотрудников … весь частный сектор истощает рабочих ». 29

Многие закрыли (и) уволили большую часть своих сотрудников … весь частный сектор истощает рабочих ». 29

Если бы у Греции была собственная валюта, ей пришлось бы девальвировать не менее 40 процентов, чтобы выйти на траекторию роста, при условии выполнения других положений, таких как реструктуризация рынка труда и повышение конкурентоспособности. Конечно, то, что написано о Греции, одинаково справедливо для Испании, Италии, Португалии, Словении и Кипра. Вместе с Ирландией это 7 из 17 государств-членов Еврозоны.Это инфекционное заболевание, а проблема с высоким долгом в том, что он имеет тенденцию оставаться чрезмерным.

- •

Для простой выплаты процентов требуется новая задолженность, и

- •

Деньги налогоплательщика продолжают использоваться только для предотвращения дефолта страны.

По мнению экономистов и финансовых аналитиков, даже если выход Греции из Еврозоны не состоится, это не станет концом европейского долгового кризиса. Придется вести переговоры с Испанией и Италией.Оба находятся над обрывом, но требуют условий лучше, чем те, которые предоставлены Греции.

Придется вести переговоры с Испанией и Италией.Оба находятся над обрывом, но требуют условий лучше, чем те, которые предоставлены Греции.

«Лучшие условия» — это то, о чем спрашивает испанец Мариано Рахой, что является выражением надежды, а не вазой, подкрепленной вескими аргументами, а «надежда» — это не стратегия для суверенов. Пример Греции, Португалии, Италии и Испании продемонстрировал, что политики могут стать дестабилизирующей силой для перспектив страны. Общественность знает, что опрос, проведенный компанией Edelman по связям с общественностью, показал, что только 13 процентов людей доверяют политическим лидерам говорить правду. 30 Ложь в пользу общества и траты сверх средств государства:

- •

Ослабляет демократию, делая голосование более благоприятным,

- •

Извращает ответственность каждого гражданина заботиться о себе и своих family, и

- •

Приводит к чрезмерному заемным средствам общества, потребляя намного больше, чем страна производит, и импортирует разницу, расплачиваясь за счет долга.

Недоверие к политикам свидетельствует о послевоенном духе в Европе, где демократия, богатство и процветание использовались как синонимы, а это не так.Расходы, превышающие средства государства, в конечном итоге приводят к банкротству.

Социальная сеть и ее права не имеют ничего общего с демократией. Они увидели свет при автократическом режиме. Пенсии были впервые учреждены в XIX веке при Отто фон Бисмарке. В Пруссии не было демократии. Право, установленное Бисмарком в свое время, было доступно для государства, потому что пенсионеры прожили еще 2 или 3 года, а не 20 или 30 лет, как они живут сегодня.

Реструктуризация и рефинансирование долга, различия и концепции

Обычно доступны две альтернативы:

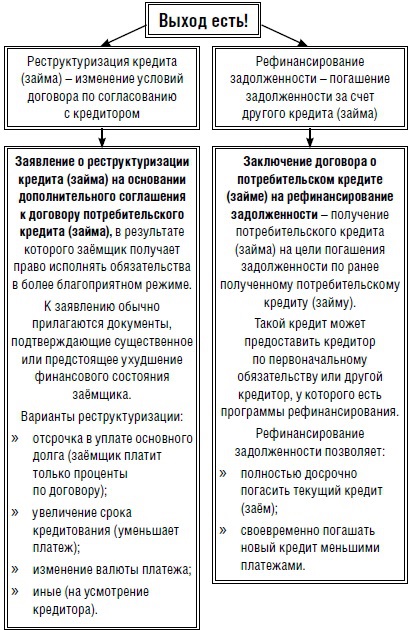

• Рефинансирование или

• Реструктуризация

Рефинансирование

Целью рефинансирования является замена существующей ссуды новой ссудой.Рефинансирование осуществляется для получения более выгодных условий. Например, более низкие процентные ставки или дополнительные средства. Компании с хорошими результатами и достаточным денежным потоком также рефинансируют свой долг, чтобы снизить финансовые затраты.

Компании с хорошими результатами и достаточным денежным потоком также рефинансируют свой долг, чтобы снизить финансовые затраты.

Первым шагом является предоставление кредитору финансовой информации для сравнения долга с доходом. Другими словами, кредитор анализирует способность должника выполнять свои обязательства. Будет оценена безопасность предлагаемых обеспечительных прав. Недвижимость является наиболее распространенным обеспечительным правом, но кредиторы также принимают наличные деньги, автомобили, ценные бумаги и т. Д.

Рефинансирование имеет свои преимущества. Прямое рефинансирование без свежих денег обеспечит более низкие процентные ставки и выплаты. Если рефинансирование связано с новыми деньгами, вы не обязательно получите более низкие выплаты, но вы увеличите свою ликвидность, чтобы покрыть свои потребности.

Contacto No te quedes con la duda, contacta con nosotros. Estaremos encantados de atenderte y ofrecerte soluciones.

Реструктуризация

Реструктуризация обычно связана с краткосрочным стрессом в отношении денежных потоков. Причины могут быть цикличными или возникать из-за отсутствия финансирования.

Причины могут быть цикличными или возникать из-за отсутствия финансирования.

Реструктуризация предполагает изменение условий существующих займов. Это решение используется, когда финансовая ситуация не позволяет соблюдать условия имеющегося финансирования. Целью реструктуризации является согласование новых графиков погашения и условий, более соответствующих существующей ситуации, во избежание банкротства. Например, цель состоит в том, чтобы перейти от краткосрочных обязательств к долгосрочным.

Эта реструктуризация выгодна как банкам, так и заемщикам.Реструктуризация проблемных кредитов может снизить нагрузку на должника и задержать процессы принудительного исполнения.

Во время исполнительного периода банки часто несут убытки из-за судебных издержек. Реструктуризация иногда более выгодна для этих организаций, чем судебный процесс.

Финансовые условия корпоративного долга компании (и, если применимо, группы) обычно меняются. Банки потребуют предоставления новых обеспечительных прав или усиления существующих обеспечительных прав. Скорее всего, это будет распространено даже на другие долговые инструменты, которые не были гарантированы.

Скорее всего, это будет распространено даже на другие долговые инструменты, которые не были гарантированы.

Хотя это кажется очевидным, компании пересматривают свои условия перед лицом ожидаемых краткосрочных или долгосрочных трудностей.

Обычно компания садится за стол переговоров со своими основными или наиболее важными кредиторами.

Цель:

- совместный анализ жизнеспособности различных структур для решения проблемы отсутствия денежных потоков;

- для визуализации графика платежей;

- для изучения бизнес-плана и актуальных потребностей в краткосрочной и среднесрочной перспективе; и

- для идентификации свободных активов, которые могут быть предложены в качестве обеспечительных прав.

Если есть особая срочность средств, удобно назначить организации, которые будут действовать в качестве координаторов переговоров. Это известно как Руководящий комитет.

Организация, действующая в качестве координатора, свяжется с другими организациями-кредиторами в соответствии с поручением. Как только эта ссылка будет установлена, они получат необходимую финансовую информацию.

Как только эта ссылка будет установлена, они получат необходимую финансовую информацию.

Si te ha interesado este artículo no dudes en leer:

Обеспечительные права при рефинансировании долга

В этой статье мы обсудим, какие обычные обеспечительные права предоставляются в процессе реструктуризации долга.В частности, мы сосредоточимся на обеспечительных правах, таких как ипотека и залог.

Условия договораПеред заключением договора о реструктуризации или рефинансировании стороны определят условия договора. Этот документ (Лист условий) обычно не имеет обязательной силы.

Обычно сопровождается комплексной проверкой:

- Бизнес-план,

- Соблюдение соотношения,

- Характеристики долга,

- Активы,

- Бремя активов и т. Д.

Другие типичные термины, используемые в этих операциях

Оговорка о приостановлении действия

Процесс рефинансирования требует времени. Нередко процесс начинается перед лицом надвигающегося дефолта.

Нередко процесс начинается перед лицом надвигающегося дефолта.

В такой ситуации организации обычно договариваются об ожидании таких платежей или действиях за несоблюдение контракта (так называемый период ожидания). Эти возможности предоставляются при условии завершения рефинансирования.

Этот пункт облегчает и предотвращает несоблюдение платежных обязательств с целью ускорения судебного разбирательства или процедуры банкротства.

Эта отсрочка позволит оформить рефинансирование. Взамен должник возьмет на себя определенные обязательства перед соответствующими кредиторами. То есть, чтобы не нанести ущерб текущему процессу рефинансирования или изменить статус его требований.

Стороны подпишут резервный договор, в котором они будут регулировать следующее:

- Срок действия,

- Условия его действия и

- Чрезвычайные события, которые позволят затронутым кредиторам требовать выплаты по обязательствам, в соответствии с которыми что ждать.

Соглашения и отказы от прав

Соглашение является важным элементом кредитного договора; любой ссуды. Но это один из самых актуальных и опасных элементов для заемщиков.

Отказ является препятствием для Ковенанта. Для получения дополнительной информации вы можете прочитать следующий вклад «Соглашение и отказы, что это такое?»

Комфортные письма

Предприятия, нуждающиеся в финансировании, предлагают кредиторам максимальные гарантии для обеспечения своего кредита. В случае корпоративной группы материнская компания обычно оказывает финансовую поддержку дочерней компании, подающей заявку на ссуду.Это делается с помощью писем-подтверждений и часто является условием получения кредита.

Рамки писем в поддержку были сформированы прецедентным правом. Различают слабые буквы (простые рекомендации) и сильные буквы (генерирование платежных обязательств).

Верховный суд (TS) установил требования для писем-утешений:

- Четкая обязательная ссылка,

- То, что стороны имеют достаточно полномочий, чтобы связать себя,

- Что есть определяющие выражения для заключения сделки,

- Они применяются на уровне родительских / дочерних отношений.

Важно то, что в операции есть заинтересованность спонсора как бенефициара. Он распространяется на любую структуру отношений, которая оправдывает обоснованность личного интереса.

Синдицированные займы

Синдицированный заем отличается от обычного займа тем, что сумма займа делится между несколькими кредиторами.

Поскольку существует несколько кредиторов, синдицированные кредиты регулируют (среди прочего):

- Отношения между этими кредиторами,

- Фигуру партнера или агента (функции и полномочия).

Как банк реструктурирует ссуду? Банкир объясняет обман

RBI. В четверг RBI дал кредиторам возможность пересмотреть ссуды, чтобы накачать экономику, начавшую первое годовое сокращение за более чем четыре десятилетия. Разовая реструктуризация ссуд, объявленная губернатором Шактикантой Дасом, позволяет банкам пересматривать сроки соглашений с заемщиками, которые должны были выплатить свои ссуды 1 марта, когда мир все еще пытался расшифровать вирус.

По мнению экспертов, RBI еще не уточнил, какие типы личных займов могут быть предоставлены в соответствии с этим изменением, направленным на смягчение удара пандемии по находящимся в затруднительном положении предприятиям и домашним хозяйствам.

Банкир-ветеран Санджай Такур, возглавляющий стратегию в одном из ведущих частных кредиторов Индии, помог нам расшифровать эту финансовую уловку. Отредактированные отрывки.

Что такое реструктуризация кредита?

Проще говоря, реструктуризация кредита / долга означает изменение существующих условий кредитного договора для заемщика. Это должно облегчить управление основной суммой ссуды (первоначальный размер ссуды) и процентными обязательствами, причитающимися кредитору, которым является банк или NBFC.

Что включает в себя этот процесс?

Реструктуризация может включать либо продление срока погашения кредита, либо изменение частоты процентных обязательств на взаимосогласованных условиях на основе оценки каждого случая. Реструктуризация — это крайний вариант, который выбирают, когда заемщик подвержен риску дефолта из-за таких причин, как Covid-19, или любых других факторов, которые могут привести к серьезному нарушению спроса и цепочки поставок.

Реструктуризация — это крайний вариант, который выбирают, когда заемщик подвержен риску дефолта из-за таких причин, как Covid-19, или любых других факторов, которые могут привести к серьезному нарушению спроса и цепочки поставок.

Допустим, заемщик должен заплатить банку 100 000 рупий в течение трех лет с уплатой процентов в размере 4% годовых. Но похоже, что заемщик может объявить дефолт. Каким образом банк может реструктурировать эту ссуду?

Срок владения ссудой может быть увеличен до пяти лет с той же процентной ставкой, чтобы уменьшить ежемесячные обязательства по погашению после оценки для защиты заемщика и, следовательно, защиты активов кредитора.У заемщика появляется больше времени, чтобы оживить свой бизнес или получить внешний долг или собственный капитал для погашения обязательства по кредиту.

Чем это отличается от реструктуризации EMI?

Реструктуризация EMI — это не что иное, как продление срока ссуды для уменьшения и облегчения ежемесячных обязательств заемщика по погашению.

Что RBI подразумевает под «единовременной» реструктуризацией кредита?

Это называется «единовременным», потому что существует график с определенными сроками и условиями для получения права на реструктуризацию корпораций, ММСП и личных займов.

На каком основании реструктуризация различается в отдельных случаях?

Основное различие заключается в вызове плана разрешения проблем, который может быть выполнен в любое время до 31 декабря 2020 года и должен быть реализован в течение 90 дней с момента вызова для физического лица, по сравнению с 180 днями вызова для не физических лиц или компаний. /бизнес.

Каков наилучший сценарий для банков и заемщиков?

Наилучший вариант для кредитора — это возможность защитить портфель от разорения, что в соответствии с новым руководством по реструктуризации означает снижение резервов.Следовательно, банки оказывают положительное влияние на прибыль и убытки. Заемщик, с другой стороны, получает удобное двухлетнее окно, чтобы оживить свой бизнес или получить дополнительное финансирование извне, которое может быть конвертируемым долгом или собственным капиталом в погашаемую ссуду. Срок погашения упрощается за счет реструктуризации платежных обязательств.

Руководство по учету изменений и реструктуризации долга

Обновлено ноябрь 2020 г.

Скачать руководство

По разным причинам заемщики и кредиторы могут пересмотреть условия существующих кредитов или обменять существующую ссуду на новую с тем же кредитором.Естественно, существуют последствия для бухгалтерского учета, когда заемщик и кредитор соглашаются изменить или реструктурировать существующую ссуду или обменять одну ссуду на другую. Последствия для бухгалтерского учета различаются в зависимости от того, учитывается ли учет заемщика или кредитора. В нашей публикации «Руководство по учету изменений и реструктуризации долга» рассматривается порядок учета заемщиком изменения, реструктуризации или обмена ссуды.

Основные моменты принятия решения, которые рассматриваются заемщиком при учете модификации, реструктуризации или обмена одного из своих кредитов, включают:

- Приводят ли изменения к достижению порога прекращения признания обязательства?

- Соответствуют ли изменения определению структурирования проблемной задолженности?

- Делают ли изменения новый или измененный срочный заем существенно отличающимся от старого срочного займа?

- Увеличивают ли изменения кредитоспособность кредитной линии или механизма возобновляемого долга?

Вывод, сделанный заемщиком при рассмотрении каждого из этих пунктов решения (вместе с соответствующей авторитетной литературой), может оказать существенное влияние на его финансовую отчетность. В зависимости от фактов и обстоятельств от заемщика может потребоваться: (a) скорректировать балансовую стоимость ссуды, (b) изменить сумму процентных расходов, признанных в отчете о прибылях и убытках, на будущей основе или признать прибыль или убыток в отчете о прибылях и убытках и (или) (c) расходовать некоторые из затрат, понесенных на выполнение изменений и (или) отсрочку и амортизацию других затрат.

В зависимости от фактов и обстоятельств от заемщика может потребоваться: (a) скорректировать балансовую стоимость ссуды, (b) изменить сумму процентных расходов, признанных в отчете о прибылях и убытках, на будущей основе или признать прибыль или убыток в отчете о прибылях и убытках и (или) (c) расходовать некоторые из затрат, понесенных на выполнение изменений и (или) отсрочку и амортизацию других затрат.

В нашем руководстве кратко излагается соответствующее руководство по учету изменения, реструктуризации или обмена ссуды, рассматриваются многие практические вопросы, возникающие при применении этого руководства, и приводится множество примеров, иллюстрирующих его применение.

Скачать руководство

.