Что такое прибыль простыми словами. Прибыль Предприятия: Суть, Виды, Значение

Получение прибыли является обязательным условием и целью всей предпринимательской деятельности каждой хозяйственной структуры. При помощи прибыли (рентабельности) оценивается вся эффективность хозяйствования. Она является основным социального и экономического развития.

В настоящее время прибыль приобрела важную, ведущую роль в новом финансовом и хозяйственном механизме управления экономическим и социальным развитием. Она не что иное, как основа финансовой устойчивости, а также полного обеспечения доходов государства, населения и предприятия. Кроме того, существуют различные виды прибыли, она выполняет свои функции и играет свою особую роль в деятельности любого предприятия.

Прежде чем, разобраться какова сущность и виды необходимо уяснить, что она обладает важным свойством — отражать конечный результат экстенсивного и интенсивного развития. Кроме того, прибыль является критерием эффективности воспроизводства, она — показатель с двумя границами: себестоимость и объем производства услуг или продукции (реализации).

По своему экономическому содержанию прибыль выражает в денежном эквиваленте часть стоимости прибавочного продукта. Она выполняет ряд функций. К ним относятся стимулирующая, воспроизводственная и контрольная функции.

Для того чтобы определить финансовые результаты, необходимо использовать метод начисления. Именно поэтому прибыль или убыток, которые показаны в финансовых отчетах, просто не отражают настоящий приток денежных средств любого предприятия, как следствие его хозяйственной деятельности. Так вот, для того чтобы восстановить реальную картину по величине финансовых результатов, которые являются приростом или уменьшением стоимости его капитала, нужны дополнительные финансовые расчеты.

Финансовые результаты деятельности конкретного предприятия на счете убытков и прибылей всегда отражены в двух формах: 1. Как результат от реализации работ, продукции, материалов, услуг и другого имущества, при этом его можно предварительно выявить на счетах реализации. 2. Как результат, который не связан с процессом реализации. Он называется еще и потери.

Существуют разные виды прибыли. Все они отличаются между собой и те, кто хочет заняться предпринимательской деятельностью, обязаны в них разбираться. В настоящее время выделяют такие виды прибыли:

1. Балансовая прибыль или убыток есть сумма прибыли или убытка, полученная от реализации финансовой деятельности, продукции, доходов от других внереализационных операций, причем они уменьшены на сумму всех расходов по данным операциям.

2. Прибыль от обычных или от реализации работ, услуг, продукции. Она является разницей между всей выручкой от реализации продукции по действующим ценам без спецналога, акцизов, НДС и затратами на то, чтобы ее произвести и реализовать.

3. Прибыль или убыток от финансовой деятельности и от других внереализационных операций является результатом по операциям, которые отражаются в счете 47 под названием «Реализация и прочее и счет 48 под названием «Реализация прочих активов», а еще разницей между суммой все полученных и уплаченных пени, штрафов, неустоек, процентов, по всем прошлых убытков и прибылей, которые были выявлены в отчетном году и так далее.

4. Налогооблагаемая прибыль является разницей между балансовой прибылью и суммой рентных платежей, налогов на прибыль, налога на импорт и экспорт.

5. Виды прибыли продолжает чистая прибыль, которая направляется на социальное, производственное развитие, создание резервных фондов, материальное поощрение всех работников, на уплату в бюджет различных экономических санкций, на благотворительность и так далее.

6. И, наконец, консолидированная прибыль, сводная по всей бухгалтерской отчетности о деятельности и, кроме того, финансовых результатах дочерних и материнских предприятий.

Введение……………………………………………………………………………3

Глава 1. Прибыль её сущность и формирование………………………………..5

1.1 Понятие прибыли, её виды…………………………………………………….5

1.2 Прибыль и её роль………………………………………………………..……9

1.3 Порядок формирование прибыли……………………………………….….12

Вывод………………………………………………………………………..……17

Список использованной л

money-trans.ru

Доход и прибыль: в чем разница

Сегодня предприниматели, которые не имеют представления об экономических основах – совсем не редкость в сфере малого и среднего бизнеса. Финансовая неграмотность – вот причина путаницы таких понятий, как прибыль, доход, выручка. Между тем, эти слова вовсе не являются синонимами, а путают их иногда и опытные владельцы бизнеса.

Сегодня без этих терминов не обходится ни один бизнес-план. Это азы экономики, без освоения которых просто нельзя начинать строительство бизнеса. Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в этих понятиях и уметь ими пользоваться. Что такое доход и прибыль, и в чем разница между этими терминами – узнаем в настоящей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Что такое выручка

Начать освоение основных терминов экономики стоит именно с понятия выручки.

Выручка – это деньги или иные материальные блага, поступившие в бюджет организации в течение определенного промежутка времени. Выручку получают за счет деятельности предприятия, оговоренной его уставом. Так, выручка чаще всего образуется за счет сбыта товара, реализации услуги, проведении работ.

Многие стараются упростить этот термин и под выручкой понимают только деньги, которые поступили в кассу. Такой подход не всегда является правильным. Данный метод определения размера выручки на самом деле существует, он так и называется – кассовый метод.

Но также предприятие может сотрудничать с контрагентами, и как следствие, приходится применять другой метод учета выручки – метод начисления. Он используется в тех случаях, когда между договоренностью о покупке товара потребителем или оказания ему услуги и фактической оплатой за это проходит некоторое время. Тогда выручка учитывается в момент отгрузки товара, или при заключении договора, составлении акта выполненных работ.

Что такое доход

Доход – это увеличение выгод, которое ведет к образованию и приросту капитала фирмы. Как можно создать экономическую выгоду? Создав цену продукта, сервиса или работы с целью последующего выкупа потребителем, то есть – при реализации уставной деятельности предприятия.

Помимо этого, существует множество способов получения денежных поступлений в бюджет вне зависимости от основной деятельности. Все эти способы с полными пояснениями описаны в специальном бухгалтерском документе ПБУ 9/99, где приведены четкие классификации поступлений с методами их образования.

Также, доход можно определить как выручку от реализации, он равен чистой выручке только для тех предприятий, которые занимаются сбытом товара без их производства или оказанием услуг без затрат на материалы. При издержках на производство товара или оказание услуги, от чистой выручки вычитается себестоимость. Это и будет доход. При отсутствии затрат на себестоимость выручка соответствует доходу.

Что такое прибыль

Именно прибыль является завершающим результатом работы фирмы. Данный показатель получают путем уменьшения суммы доходов на общие затраты для их приобретения. В этом и заключается основная разница между доходом и прибылью – доход всегда имеет положительное значение, а прибыль бывает со знаком «минус». Если сумма издержек превышает поступления, то прибыль получает определение «убыток», а бизнес признается нерентабельным и неэффективным.

Виды прибыли

Тем, кто интересуется бизнесом в аспекте экономической его составляющей, следует знать что прибыль подразделяется на следующие виды:

- Валовая;

- Чистая;

- Балансовая;

- Налогооблагаемая.

Валовая прибыль

Валовая прибыль – это данные о деятельности фирмы, которые получают путем вычета издержек на получение продукта из общей суммы поступлений от его сбыта. То есть, валовая прибыль от сбыта товара будет равна цене этого товара без его себестоимости.

Валовую прибыль рассчитывают как от основного вида деятельности, так и от прочей деятельности, которая приносит доход предприятию.

Чистая прибыль

Перейдем к следующему виду прибыли, который также принимается во внимание при составлении бухгалтерской отчетности – чистой прибыли. Ее получают из валовой прибыли, с учетом абсолютно всех расходов фирмы. Так, для расчета этого показателя из валовой прибыли отнимают:

- Налоговые выплаты;

- Стоимость аренды помещения;

- Штрафы;

- Платежи по кредитам;

- Прочие операционные расходы.

Чистую прибыль можно получить путем уменьшения результатов всех поступлений на абсолютно все расходы, включая затраты на себестоимость.

Балансовая прибыль

Балансовая прибыль – это один из главных показателей деятельности организации, который помогает полноценно осуществить анализ работы за определенный период.

Это величина, которая включает сумму прибылей предприятия от его уставной деятельности, а также от внереализационных операций и от продажи основных активов.

Чтобы определить балансовую прибыль, необходимо учесть деятельности фирмы за какой-либо временной отрезок – квартал, год.

Балансовая прибыль позволяет предпринимателю увидеть пробелы в работе фирмы, определить необходимость сокращения некоторых расходов или увидеть недостатки в административном устройстве.

Налогооблагаемая прибыль

Налогооблагаемая прибыль – это величина, равная балансовой прибыли, которая предоставляется в отчете в налоговую службу. В декларируемой балансовой прибыли учитываются льготы и скидки, предоставляемые в рамках выбранной системы налогообложения.

Данный показатель принимается во внимание руководством для определения дальнейшей стратегии работы предприятия, анализа эффективности его деятельности.

В чем разница дохода и прибыли

Доход – это всегда положительный результат, а также денежные ресурсы или иные активы в денежном эквиваленте, вырученные от сбыта продукта производства или полученные иным способом, предусмотренным налоговым кодексом РФ.

Прибыль – это не всегда положительная величина, так как она учитывает не только доходы, но и сопутствующие затраты.

Если самостоятельно вывести формулы этих двух величин, то они будут выглядеть следующим образом:

- Доход=Выручка;

- Прибыль=Доход-Расходы.

Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в экономических и бухгалтерских понятиях и уметь ими оперировать.

Функционирующая фирма, в любом случае получит доход. При этом, не всегда деятельность принесет прибыль, ведь если извлекаемый доход изначально не покрывает производственные затраты, то вместо прибыли организация получит убыток. Если же вырученные суммы равны затратам, то выходит, предприятие работает только на покрытие собственных трат.

Поэтому, рассчитывая стоимость товаров и услуг предприятия, следует учитывать наценку или процент рентабельности, чтобы итоговая цена продукта предприятия приносила не только доход, но и дарила прибыль.

Итак, прибыль – это то, что остается от дохода.

В заключение

Независимо от размера фирмы и опыта ее владельца, предпринимателю необходимо знать азы экономики и уметь оперировать основными понятиями. Неумение отличать доход от прибыли – это огромное допущение, которое рано или поздно приведет к заблуждениям и возможным убыткам.

Чтобы оперативно реагировать на любые изменения мирового рынка и уметь выбирать грамотные стратегии для своего бизнеса, предприниматель должен уметь анализировать свои доходы и прибыль.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

vashbiznesplan.ru

❶ Что такое прибыль 🚩 Прибыль предприятия и доход. Что это такое? 🚩 Финансы 🚩 Другое

Автор КакПросто!

Прибыль – это разница между потребовавшимися на производство товара и на все процессы, связанные с его реализацией расходами и доходами, которые были получены после того, как товар был продан. Иными словами, это разница между затратами и выручкой.

Статьи по теме:

Инструкция

Прибыль является важнейшим показателем эффективности всякой коммерческой деятельности. Можно сказать, что любая предпринимательская деятельность затевается ради прибыли, и если ее нет, то о положительных итогах говорить не приходится.

Есть два вида прибыли. Первый – это бухгалтерская прибыль. Ее определить достаточно просто. Вычисляется сумма доходов от продажи товара, от нее отнимается количество средств, которые можно отнести к издержкам.

Другой вид прибыли – экономическая. Она характеризуется средствами, оставшимися после того, как из бухгалтерской прибыли были вычтены всевозможные расходы, не совсем прямо относящиеся к предприятию. Например, такие как некомпенсированные траты, которые не влияют на себестоимость товара, затраты на взаимодействие с коррумпированным чиновничьим аппаратом в тех видах экономики, где этот фактор существенен, премии, выплачиваемые работникам и другие виды подобного рода расходов.

Наиболее чистым видом прибыли считается именно экономическая. Это как раз тот ее вид, которую и следует рассматривать, как характеризующую выгоду от предприятия. Нередко бывает, что бухгалтерская прибыль положительна, в то время как экономическая отрицательна. Это значит, предприятие в сложившихся условиях функционирует как убыточное, обычно в этом случае рассматривается либо вопрос об увеличении его эффективности, либо уход с рынка. Главное отличие бухгалтерской прибыли от экономической заключается в том, что при высчитывании экономической прибыли обязательно учитывается стоимость всевозможных долгосрочных обязательств разного рода, в то время как в расчет бухгалтерской входит только уплата процентов по заемным средствам. Если экономическая прибыль положительна, то предприятие приобретает дополнительную стоимость в глазах учредителей или инвесторов, то есть стоимость расходования привлеченных ресурсов была покрыта доходами. Если экономическая прибыль отрицательна, то это значит, что предприятие просто теряет деньги. Обычно при оценке рентабельности компании используют именно экономическую прибыль, так как она позволяет получить более полный и точный результат. Это более емкий и точный показатель, по сравнению с бухгалтерской прибылью.Видео по теме

Совет полезен?

Распечатать

Что такое прибыль

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru

Чистая прибыль что это такое простыми словами Как рассчитать

Подсчитать чистую прибыль компании не всегда так легко, как может показаться на первый взгляд. Конечно же, во многом могут помочь финансовая ведомость и бухгалтерский учет, который ведется, но необходимо учитывать абсолютно все расходы, которые не всегда входят в бухгалтерские записи компании. Так давайте рассмотрим чистая прибыль что это?

Подсчитать чистую прибыль компании не всегда так легко, как может показаться на первый взгляд. Конечно же, во многом могут помочь финансовая ведомость и бухгалтерский учет, который ведется, но необходимо учитывать абсолютно все расходы, которые не всегда входят в бухгалтерские записи компании. Так давайте рассмотрим чистая прибыль что это?

Что такое чистая прибыль?

Чистая прибыль – это та сумма денег, которая остается после оплаты всех налогов, аренды и других расходов, которые являются обязательными и ежемесячными.

Инвесторы, которые ведут финансовый подсчет прибыли компании, знают, что доход во многом зависит от валовой прибыли, полученной за определенный период времени, а также суммы налогов.

Правильный подсчет чистой прибыли помогает не только разобраться в том, какой заработок имеет предприниматель, но и определить, в какую сторону необходимо двигаться, а также что необходимо изменить для того, чтобы увеличить данный показатель.

Что входит в подсчет чистой прибыли?

Фонд накопления. Это та часть от полученного дохода, которая вкладывается в дело для того, чтобы в дальнейшем увеличить чистую прибыль.

Фонд потребления. Это сумма денег от чистой прибыли, которая в дальнейшем идет на зарплату сотрудникам, премии, другую помощь.

Резервный фонд. Это та часть финансов, которая откладывается на случаи форс-мажорных ситуаций.

ПОЗВОНИ ЮРИСТУ

ОН РЕШИТ ТВОИ ВОПРОСЫ БЕСПЛАТНО

Москва, обл 8 (499) 653-60-72 доб. 605

Санкт-Петербург, обл 8 (812) 426-14-07 доб. 197

Федеральный номер 8 (800) 500-27-29 доб. 856

ПОЗВОНИ ЮРИСТУ

ПОЗВОНИ ЮРИСТУСоциальный фонд. Это часть накоплений, которая откладывается на случай различных ситуаций, связанных с травматизмом работников на предприятии. Несмотря на то, что некоторые предприниматели уверены в безопасности их работы, думать об этом все же стоит, иначе можно попасть в неловкую ситуацию и понести в результате убытки.

Дивиденды. Если есть фонд акций, не стоит забывать о том, что часть суммы от доходов распределяется между инвесторами.

Нераспределенная прибыль. Это финансовый доход, который является пассивным, не распределяется на другие финансовые стороны и при этом постоянно увеличивается.

Фонд валютных отчислений. Это часть дохода, которая или подается в валюте, или переводится в нее под определенным курсом, изменения которого также необходимо учитывать.

Рентабельность и чистый доход

На установление и выявление чистого дохода влияет рентабельность компании, исчисление которой помогает определить, насколько валовая прибыль отличается от чистого дохода.

ОН РЕШИТ ТВОИ ВОПРОСЫ БЕСПЛАТНО

Москва, обл 8 (499) 653-60-72 доб. 605

Санкт-Петербург, обл 8 (812) 426-14-07 доб. 197

Федеральный номер 8 (800) 500-27-29 доб. 856

При этом необходимо понимать, что рентабельность компании – это не подсчет денежной суммы, а меры для получения большей прибыли при меньших расходах.

То есть, проводя линию рентабельности между доходами и расходами, предприниматель видит, где его бизнес имеет прибыльные стороны и какая точка на линии может стать убыточной.

Как увеличить чистый доход?

Конечно же, для этого в первую очередь необходимо увеличить число клиентов при помощи выявления потребностей, рекламных компаний и регулярного повышения спроса, что достигается при помощи различных методов.

К тому же всегда можно применить более радикальные и логичные методы, а именно сокращение рабочего штата, минимизация налогов, уменьшение различных выплат.

Внимание! В данной статье информация могла устареть! Для уточнения информации заполните заявку ниже и квалифицированный юрист поможет решить вашу задачу или позвоните по телефонам указанным на сайте. Консультация или звонок бесплатно!

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ БЕСПЛАТНО

ЗАДАЙТЕ ВОПРОС ЮРИСТУ

Москва, обл 8 (499) 653-60-72 доб. 605

Санкт-Петербург, обл 8 (812) 426-14-07 доб. 197

Федеральный номер 8 (800) 500-27-29 доб. 856

irg77.ru

что такое выручка предприятия, что такое прибыль простыми словами, как посчитать прибыль и выручку

Разобраться, в чем заключается разница между выручкой и прибылью, значит уметь рассчитать доходность фирмы. У каждого термина есть свое четкое определение, которым необходимо уметь пользоваться людям, ведущим бухгалтерский учет.

Чтобы оценить рентабельность предприятия любой формы собственности, необходимо определить, какова его выручка и прибыль — основные критерии финансовой надежности.

Как высчитывается выручка

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов,как решить именно Вашу проблему — звоните по телефонам:

8 (499) 703-15-47 — Москва

8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Вырученные средства (оборот), обычно в денежном эквиваленте, за определенный период времени называются выручкой.

В финансировании используются два вида выручки:

- Чистая состоит из поступающих после реализации товаров или услуг средств минус различные вычеты, налоговые сборы, назначенные скидки, стоимость возвращенного покупателями товара.

- Валовый оборот обозначает суммарное поступление всех денежных перечислений за вырученный товар и услуги.

Формула, по которой рассчитывается предполагаемая выручка:

выручка = стоимость закупки продукции для продажи + добавочная стоимость (наценка на товар) = цене каждого реализованного товара умноженной на количество проданных изделий (услуг).

К выручке также относятся денежные средства за товар или услуги, которые еще не получены, но будут перечислены в соответствие с выполнением договорных обязательств.

Оценка оборотной деятельности каждого предприятия осуществляется по трем направлениям:

- Суммарная выручка, поступающая от продажи товаров, услуг, выполнения работ.

- Выручка в виде процента от вкладывания капитала в ценные бумаги, их реализация, доход от инвестиционной деятельности.

- Результат финансовых операций фирмы в наличной или безналичной форме.

И хотя суммарная выручка высчитывается, учитывая все формы поступления материальных средств, основной формой является главное коммерческое направление.

Формула расчета прибыли

Расчет прибыли компании необходимо производить регулярно за определенный период времени.

Обычно используется временной период: месяц, квартал, год.

Сравнивая доход фирмы по сравнению с предыдущим сроком, определяется эффективность работы всего бизнеса.

Полезно знать: наличие стабильной прибыли дает возможность снижать затраты на товар, искать дополнительные рынки сбыта, расширять производство.

Способ анализа продаж:

- составление отчета по прибыльности и убыткам;

- отчет о бухгалтерском балансе;

- план финансирования организации.

Размер прибыли позволяет высчитать рентабельность производства: процентный показатель чистого дохода в сравнении с затратами на производство и продажу товара: чистая прибыль делится на общую выручку от товарооборота за определенный период. Полученный коэффициент умножается на 100%.

Примите во внимание: нормальный показатель выгодности, то есть рентабельности предприятия, составляет 8-10%.

Если показатель рентабельности ниже 8-10%, то руководству следует задуматься о его повышении.

В противном случае предприятие будет работать в убыток или ради «спортивного интереса», когда нет ни долгов, ни дохода.

Прибыль представляет разницу между валовой выручкой и всеми затратами, которое несет предприятие.

Чистая прибыль состоит из финансовых средств, которые остаются на балансе предприятия после вычета затрат на товар, налогов, отчислений в ПФ, другие необходимые вычеты.

Формула определения прибыли: прибыль = общая выручка – все необходимые расходы.

Что высчитывается разницей прибыли и выручки

Чтобы правильно понять в чем выражается отличие прибыли от выручки, следует охарактеризовать функции, которые на нее возложены:

- Если предприятие получает положительную прибыль, значит оно работает стабильно.

- За счет налогов, отчисляемых из чистой прибыли, складывается бюджет страны.

- Совокупная прибыль влияет на показатель оценочной стоимости компании.

Понятие доходности компании определяется по следующим критериям:

- валовая, чистая, маржинальная прибыль;

- отличается по требованиям к уплате налогов;

- номинальная и реальная прибыль в сравнении с определенными периодами прошлых лет;

- как распределяются полученные финансовые средства.

Сумма прибыли зависит от множества критериев, которые иногда трудно предвидеть:

- производственное и непроизводственное влияние;

- изменения в экономике страны, инфляционный уровень, социальная политика;

- налогообложение, принятое в государстве;

- большое расстояние до сырьевой базы.

Формула поступления материальных ресурсов включает:

- Валовый показатель: П=В-С, где В – общая выручка, а С – полная себестоимость продукции.

- Прибыль от продаж: П1=П-Р1-Р2, где Р1 и Р2 обозначают управленческие и коммерческие расходы соответственно.

- При учете общей прибыли используется формула: П2=П+П3+П4+П5, в которой П3-П5 – прибыль от инвестиций, финансирования и другой подобной деятельности.

- Поступления на налог высчитывается: П6=П2-Н-П7, Н – налог на недвижимое имущество, П7 – прибыль льготируемая.

- В конечном итоге подсчитывается чистая прибыль, которая остается предприятию: ЧП=П2-Н1 (+/-) П8. Значение Н1 – налог на прибыль, П8 – неучтенные доходы и расходы.

Важно понимать: главная цель каждой финансовой организации — проводить политику постоянного повышения прибыли, чтобы обеспечить стабильность и окупаемость компании.

Смотрите видео, в котором разъясняется разница между выручкой и прибылью:

sovetnik.guru

Виды прибыли, основные виды прибыли предприятия

Главная задача любого субъекта хозяйственной деятельности (прибыльного ИП, фирмы или предприятия) является получение дохода, или, иначе говоря, чистой итоговой прибыли. Причем прибыль в данном случае состоит из чистого дохода в денежном эквиваленте, который появляется в результате учета совокупных расходов и доходов от осуществления деятельности. Именно доходы и издержки на предприятии могут четко отразить его текущее финансовое состояние.

Проще говоря, прибыль считается наиважнейшим показателем рентабельности любого бизнеса, целесообразности его существования в целом. Надо понимать, что прибыль играет главную роль в процессе осуществления деятельности компании. Особое внимание нужно уделять расчету коэффициента левериджа.

Кроме того, прибыль призвана выполнять ряд таких наиважнейших функций, как:

– стимулирование деятельности с целью дальнейшего развития и процветания производства или предприятия;

– контролирующая функция, которая призвана обеспечить анализ и оценку эффективности в процессе деятельности любого предприятия или организации, то есть ее перспективность и рентабельность;

– воспроизводственная функция, которая считается основным критерием, отражающим имеющуюся разницу среди всех растрат и доходов предприятия.

Существуют разные виды прибыли, отличные друг от друга в зависимости от процесса своего формирования.

1. Прибыль или убыток балансовые – итоговой денежный результат от ведения деятельности предприятия. Получается в ходе осуществления многочисленных хозяйственных операции.

2. Прибыль, которая поступает от осуществления обычных видов деятельности, либо от продажи товаров, продукции и иных услуг. Этот вид прибыли выступает разницей сразу между полной выручкой, полученной в ходе реализации товаров по текущим ценам без учета специального налога и прочих затрат, связанных с процессом изготовления, производства и реализации.

3. Прибыль, подлежащая налогообложению. Этот вид прибыли представляет из себя разницу, которая формируется между балансовой доходностью и суммой рентных выплат, налогов на экспорт или импорт и уплачиваемых налоговых сумм на прибыль.

4. Также существует такой вид прибыли и убытков, который поступает от осуществления финансовых операций и прочих внереализационных проектов, отражающихся в счетах № 47 и 48.

5. Особый вид прибыли – чистая прибыль, основной целью которой считается:

– социальное и производственное развитие предприятия;

– формирование специальных резервных баз;

– сюда также входит поощрения работников предприятия;

– отчисления на благотворительность.

Проще сказать, чистая прибыль представляет из себя доход от обычной деятельности с учетом различных чрезвычайных расходов и доходов.

6. Консолидированный вид прибыли, который формируется на основании ведения бухгалтерской документации и отчетности.

Как уже говорилось выше, основной целью любого современного предприятия является получение максимальной прибыли от результатов своей деятельности. Если же предприятие не получает доход, то оно постепенно начинает истощать все свои текущие ресурсы, что, в итоге, приводит к полному банкротству. Поэтому основными источниками прибыли для любых предприятий и компаний является результаты от деятельности, а именно – доходы, связанные с выпуском и продажей товаров, работ или услуг.

Принято различать два основных направления получения прибыли предприятия:

1. Экономическая прибыль – представляет из себя разницу, получаемую от общей выручки и различных неотъемлемых издержек.

2. Прибыль, которая основывается в результате использования данных бухгалтерского учета. Такая прибыль является разницей между всевозможными издержками и доходами, полученными в ходе деятельности организации или предприятия.

Для любого предприятия очень важно грамотно конкретизировать любой вид получаемого дохода в процессе своей деятельности. При этом доходы предприятия в зависимости от его вида должны носить стабильный характер, и они всегда должны быть связаны с конкретным направлением компании.

Таким образом, виды прибыли предприятия принято делить на:

– прибыль, получаемая за установленный отчетный период времени;

– прибыль, получаемая в ходе реализации работ, услуг или товаров;

– прибыль, поступающая от инвестиционной и операционной деятельности компании;

– прибыль, облагаемая налогом и не облагаемая налогом;

– прибыль, получаемая от внереализационных издержек или доходов;

– также вид прибыли, который еще не был распределен (нераспределенная прибыль).

Экономическая особенность прибыли в условиях существования современного рынка состоит не в накоплении средств, а в их грамотном распределении на выгодные инвестиционные решения и различные инновации. Потому что доходы, возвращаясь через эти вложения, делает в последующем предприятие рентабельным и конкурентоспособным на современном рынке.

Далее: Значение финансов в экономике.

www.vsyoprodengi.ru

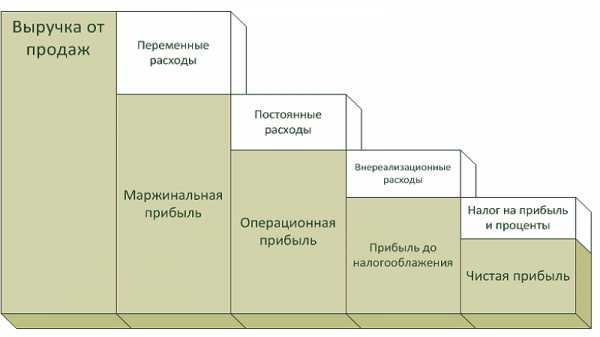

Прибыль Предприятия: Суть, Виды, Значение

Предприятия как отдельные товаропроизводители получают от реализации своей продукции денежную выручку. Данная выручка не свидетельствует о получении прибыли. Для определения финансового результата итоговой деятельности предприятия нужно сопоставить выручку со всеми затратами на производство и реализацию, относимыми на себестоимость производимой продукции.

В случае если себестоимость ниже выручки, то финансовый результат говорит о получении прибыли. Если выручка равна себестоимости, то финансовый результат приравнивается к нулю, то есть предприятию только удалось покрыть расходы на производство и реализацию. Если же затраты выше выручки, то предприятие остается в убытках. Это свидетельствует о получении отрицательного финансового результата.

Таким образом, прибыль является основной целью предпринимательской хозяйственной деятельности. Доходы и прибыль предприятия соотносятся между собой следующим образом.

Доход предприятия – это показатель увеличения экономических выгод, которое выражается в виде поступлений активов либо уменьшении обязательств, которые в сумме приводят к росту собственного капитала предприятия (за исключением случаев увеличения его за счет взносов собственников).

Доходы классифицируются по таким группам: доходы от реализации продукции, прочие операционные доходы (доход от аренды активов, курсовых разниц), финансовые доходы (от участия в капитале, инвестиционной деятельности, проценты, дивиденты), прочие доходы от инвестиций, реализации активов.

Прибыль предприятия – это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной предпринимательской деятельности организации. Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство.

По показателю прибыли можно судить о плане и оценивать хоздеятельность предприятия.

Прибыль предприятия виды прибыли выделяют следующие: валовая, операционная, прибыль от обычной деятельности и прибыль, остающаяся после налогообложения.

Финансовый результат деятельности предприятия рассчитывается в такой последовательности.

1. Определяется чистый доход от реализации продукции (услуг) вычитанием из валового дохода от реализации продукции НДС и др. налогов и сборов.

2. Высчитывается валовая прибыль (убыток). Она определяется как разница, образующаяся между чистым доходом от реализации и себестоимостью реализованной готовой продукции.

3. Рассчитывается финансовый результат от операционной деятельности.

4. Исчисляется прибыль (убыток) от деятельности до налогообложения.

5. Извлекается прибыль (убыток) от обычной деятельности.

6. Вычивляется прибыль (убыток) с учетом чрезвычайной деятельности.

Прибыль предприятия как окончательный финансовый итог хоздеятельности представляет собой разницу между суммой доходов и затратами на производство и операции по реализации продукции с учетом убытков от всех видов хозяйственных операций.

Чистая прибыль предприятия за подотчетный период определяется за счет корректировки прибыли от обычной деятельности на ту величину доходов и расходов, которая появляется в чрезвычайных обстоятельствах.

В дальнейшем чистая прибыль распределяется на капитализируемую и потребляемую часть. Капитализируемая часть – это средства, направляемые на инвестирование развития производства и формирование резервных и страховых фондов. Потребляемая часть расходуется на выплату корпоративных прав собственникам, материальное поощрение работников и образование фондов соцпотребностей. Оставшаяся часть формирует нераспределенную прибыль, за счет которой финансируется собственный капитал.

fb.ru