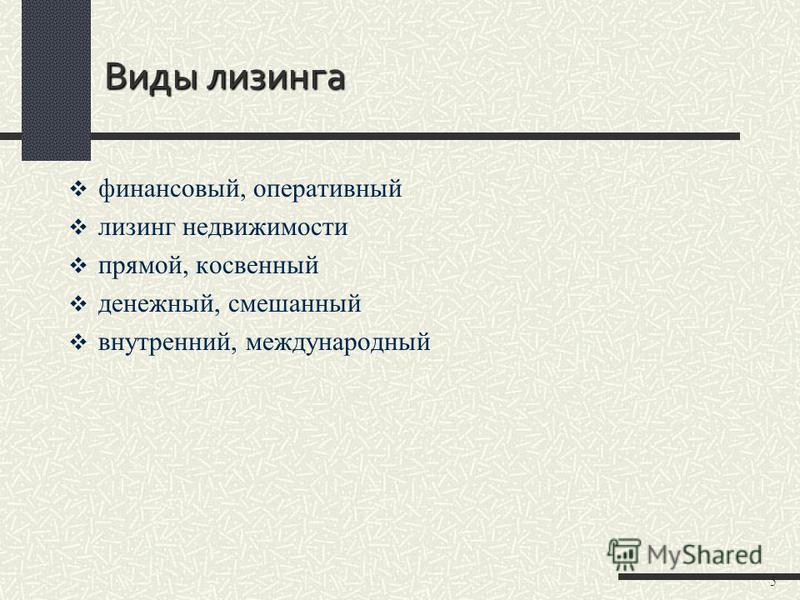

Какой бывает лизинг? — энциклопедия от «Газпромбанк Лизинг»

Какой бывает лизинг?

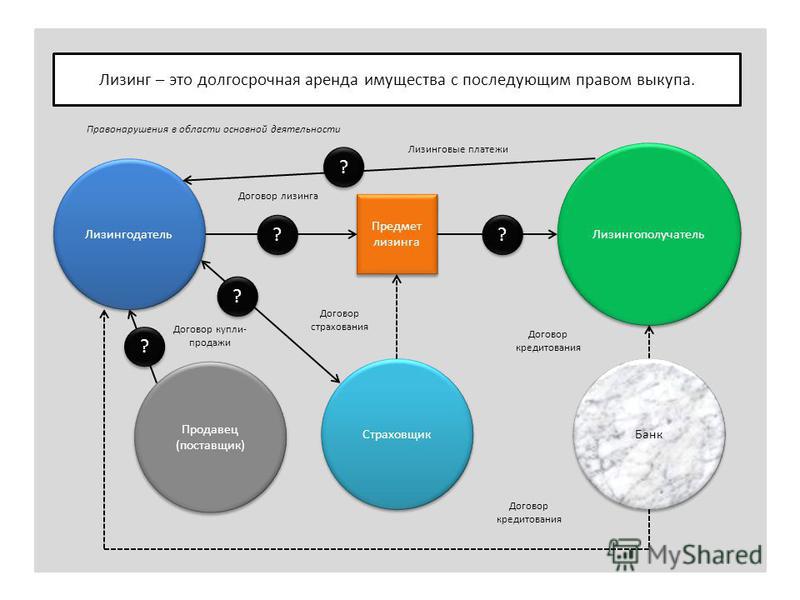

Лизинг – один из наиболее гибких финансовых инструментов, позволяющий обновлять основные фонды с минимальной финансовой нагрузкой на предприятие. В зависимости от целей и задач, которые стоят перед компанией, видов приобретаемых активов, типов платежей и сроков финансирования лизинговые сделки могут принимать различные виды и формы.

Финансовый лизинг

Финансовый лизинг – самая простая и распространенная форма лизинга, то, что принято называть «финансовая аренда»: лизинговая компания приобретает для предприятия (лизингополучателя) требуемое имущество и передает его клиенту.

За пользование активом лизингополучатель выплачивает лизинговой компании платежи на протяжение всего срока договора, который, как правило, сопоставим со сроком полной амортизации объекта лизинга. Таким образом, к концу действия договора затраты лизинговой компании на приобретение имущества полностью покрываются, и оно переходит в собственность клиента.

Финансовый лизинг можно рассматривать, как форму долгосрочного кредитования или своеобразной «ипотеки» для предприятий. Правда, у лизинга есть целый ряд существенных особенностей, выгодно отличающих его от кредита (см. «Лизинг vs Кредит: что выбрать?»).

Оперативный лизинг

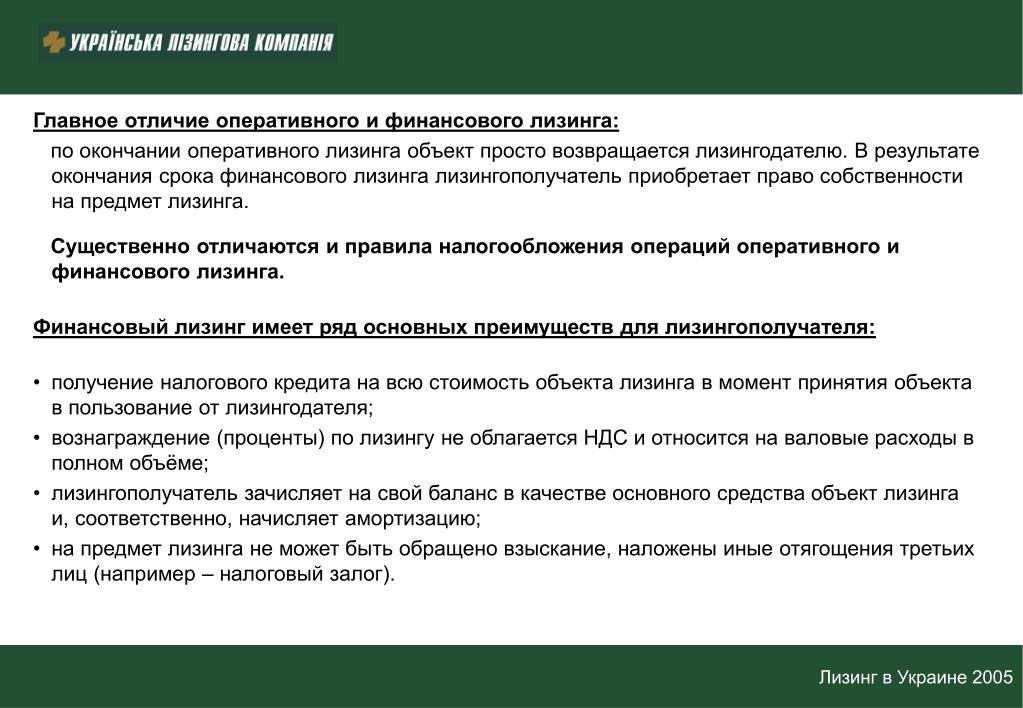

Оперативный лизинг (его еще называют операционный лизинг) отличается от финансового лизинга тем, что по истечении срока договора имущество не переходит в собственность клиента, а возвращается лизинговой компании.

Это дает возможность лизингодателю передавать активы в лизинг неоднократно. Но поскольку имущество не выкупается клиентом, то и гарантий окупаемости затрат при такой сделке у лизинговой компании нет, а значит – платежи за пользование активом будут выше, чем при финансовом лизинге. Зато клиент избавлен от расходов по содержанию, страхованию и обслуживанию такого имущества: все затраты и риски целиком лежат на лизинговой компании.

Сроки договоров при оперлизе, как правило, значительно короче, чем при финансовом, ведь при такой сделке главной целью является владение имуществом, а не постепенное приобретение его в собственность. Поэтому оперлизинг часто используется предприятиями, которым важно постоянно обновлять основные фонды, не увеличивая при этом собственную финансовую нагрузку, например, таксопарками или авиакомпаниями.

Поэтому оперлизинг часто используется предприятиями, которым важно постоянно обновлять основные фонды, не увеличивая при этом собственную финансовую нагрузку, например, таксопарками или авиакомпаниями.

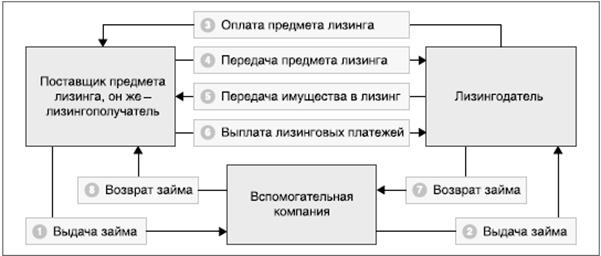

Возвратный лизинг

Возвратный лизинг отличаются от «обычных» лизинговых сделок, прежде всего, количеством сторон договора. Если при финансовом и оперативном лизинге в сделке участвуют три стороны (продавец имущества, лизинговая компания и предприятие-пользователь имущества), то при возвратном лизинге сторон договора только две: лизинговая компания и лизингополучатель, который при этом является и продавцом объекта лизинга.

То есть собственник имущества продает его лизинговой компании и одновременно заключает с ней договор лизинга на этот же актив, но уже в качестве лизингополучателя. При этом право собственности на это имущество может вернуться к бывшему собственнику только после выполнения им всех условий договора лизинга, например, после выплаты предусмотренных платежей, включая лизинговые и выкупные.

На первый взгляд такая сделка может показаться странной. Зачем продавать имущество стороннему лицу, а потом платить за его использование? В чем экономический смысл такой сделки? Ответ прост: такая сделка выгодна предприятиям, испытывающим недостаток финансовых ресурсов для содержания имущества и нуждающихся в оборотных средствах.

Возвратный лизинг позволяет решить сразу обе проблемы: предприятие единовременно получает значительные денежные средства, сопоставимые с остаточной стоимостью предмета лизинга, при этом имущество (например, производственное оборудование) не выбывает из владения и продолжает использоваться в производственных целях и приносить доход, чего не было бы в случае продажи этого имущества.

Немаловажным фактором является и то, что расходы на содержание актива ложатся на плечи нового собственника – лизинговой компании. Да, пользование этим имуществом теперь становится платным для предприятия. Однако благодаря различным преференциям, можно существенно сэкономить на налогах: во-первых, лизинговые платежи признаются в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, а, во-вторых, сумма НДС по ним формирует налоговый вычет для лизингополучателя. Кроме того, указанная плата может быть сравнительно меньше, чем проценты по кредитному договору на аналогичную сумму.

Кроме того, указанная плата может быть сравнительно меньше, чем проценты по кредитному договору на аналогичную сумму.

Раздельный лизинг

Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и тому подобное. Участниками такой сделки выступает множество сторон (несколько компаний-поставщиков, пул банков и страховых компаний и т.д.), поэтому данный вид лизинга часто называют также групповым или акционерным.

Его специфической особенностью является то, что лизингодатели обеспечивают лишь часть суммы, необходимой для покупки предмета лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости финансируется банками-кредиторами или другими инвесторами.

Компенсационный лизинг

Особенностью этой формы лизинговых отношений является неденежный характер платежей, которые осуществляются в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг.

Срочный и возобновляемый лизинг

Подавляющее большинство лизинговых сделок носят срочный характер, то есть имеет место одноразовая аренда имущества. Однако в некоторых случаях, после истечения первого срока договор лизинга продлевается на следующий период. Такой вид лизинга называется возобновляемым или револьверным. При этом, по желанию клиента, имущество может через определенное время меняться на более совершенные образцы, поэтому точное количество объектов лизинга и сроки их использования заранее сторонами, как правило, не оговариваются.

Лизинг оперативный (операционный) | ООО «Альфа-Лизинг»

Термин, не имеющий гражданско-правовой нагрузки. В первоначальной редакции Закона «О лизинге» использовался для описания лизинга без перехода права собственности. В дальнейшем был исключен, так как не позволял эффективно налоговым органам разграничить понятия аренды и оперативного лизинга. Закон ранее устанавливал, что Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. Срок, на который имущество передается в лизинг, устанавливается на основании договора лизинга. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

Срок, на который имущество передается в лизинг, устанавливается на основании договора лизинга. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

Вид лизинга, при котором лизингодатель закупает имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок, существенно меньший нормативного срока службы, на определенных условиях во временное владение и в пользование.

Отличительными признаками операционной аренды от аренды «обычной» являются :

•

специальное приобретение имущества для последующей передачи в аренду;

•

трехсторонние правоотношения (продавец, покупатель, лизингополучатель).

Однако, право собственности не переходит к лизингополучателю по истечение срока действия договора лизинга (он может иметь опцию по приобретению имущества, однако, всегда вправе отказаться от нее). Лизингополучатель не возмещает лизинговой компании всю сумму инвестиций за период операционного лизинга, поэтому данный вид лизинга предполагает дальнейшую — иногда неоднократную — передачу в аренду лизингового имущества. А срок аренды — существенно меньше срока полной амортизации и даже срока экономической жизни предмета лизинга. Риск остаточной стоимости на лизинговой компании (лизинговая компания должна самостоятельно реализовать имущество по окончании срока лизинга или третьему лицу или самому лизингополучателю). Реализация договора, как правило, сопровождается оказанием широкого комплекса дополнительных услуг, и риск технической эксплуатации предмета лизинга на лизинговой компании.

Сущность лизинга, формы и виды лизинга

Лизингу, как источнику финансирования приобретения имущества, посвящено большое количество материалов в печатных и электронных источниках. В этой статье мы постараемся вкратце рассказать о сущности лизинга и возможных формах и видах лизинга.

В этой статье мы постараемся вкратце рассказать о сущности лизинга и возможных формах и видах лизинга.

Несмотря на то, что в законодательстве существует чёткое определение лизинга, зачастую при объяснении сути лизинга приходится прибегать к аналогиям и сравнениям с другими, более привычными видами деятельности и формами финансирования. Связано это прежде всего с тем, что российский рынок лизинга весьма молод (он начал зарождаться в начале 90-х годов XX века) и лизинг, как форма финансирования, ещё не стал привычным инструментом финансирования покупки автомобилей, спецтехники, оборудования.

Лизинг является видом инвестиционной деятельности, объединяющей в себе элементы аренды и кредитования.

С арендой лизинг роднит факт передачи клиенту в пользование реального имущества, за использование которого лизингополучатель выплачивает лизинговые платежи. Именно поэтому лизинг также называется финансовой арендой.

С кредитованием у лизинга также есть много общего.

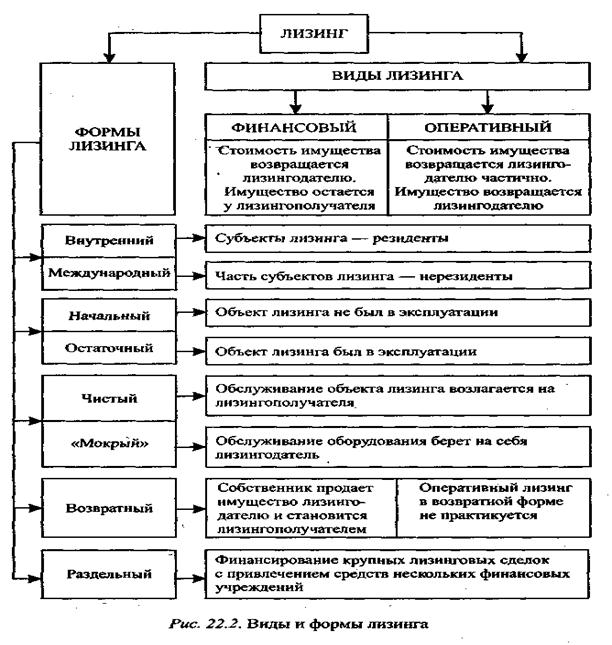

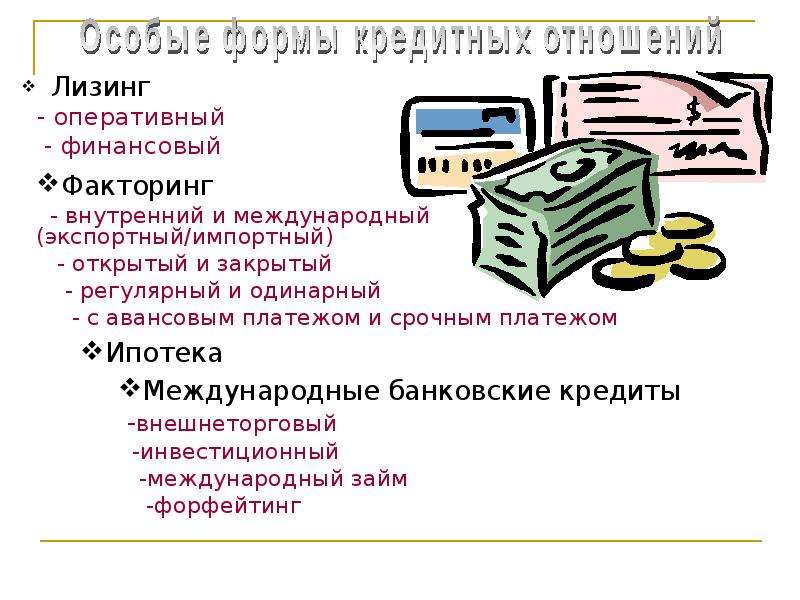

Принято выделять три основные формы лизинга: финансовый лизинг, оперативный лизинг (или операционный лизинг) и возвратный лизинг.

Финансовый лизинг – наиболее распространённая форма лизинга в России.

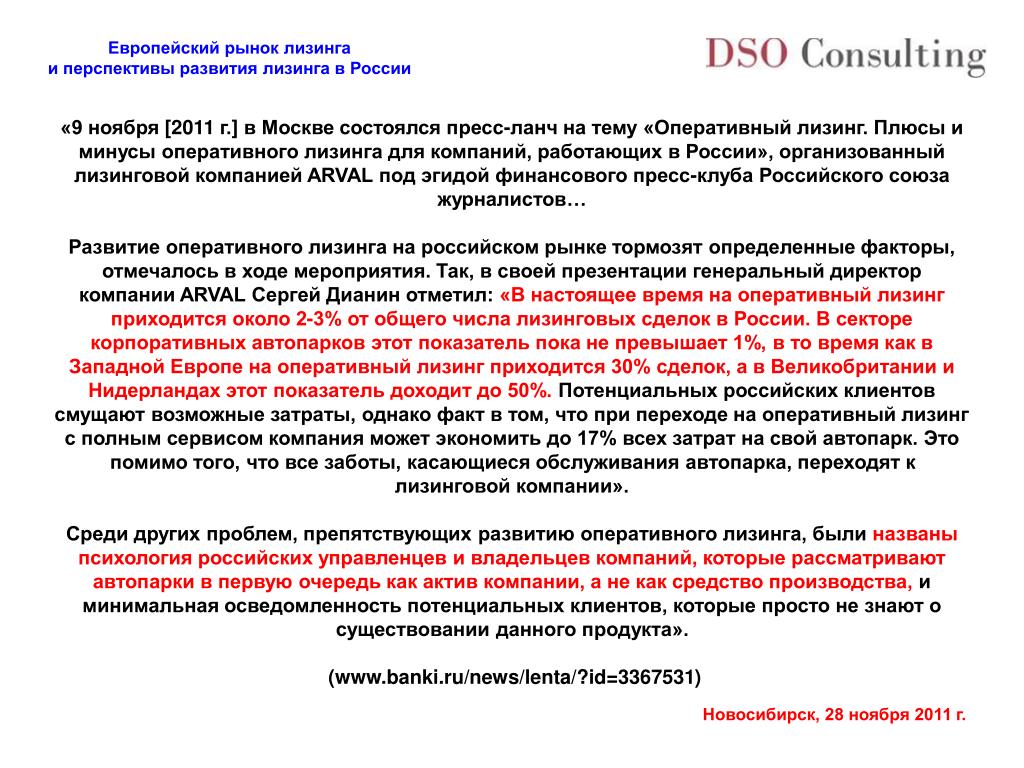

Оперативный лизинг (иначе его называют операционный лизинг) отличается от финансового лизинга тем, что по окончании договора лизинга предполагается не переход предмета лизинга в собственность лизингополучателя, а возврат лизинговой компании. На сегодня рынка оперативного лизинга в России по сути не существует. Программы операционного лизинга предлагает всего несколько лизинговых компаний, при этом данные программы предполагают лизинг легковых автомобилей. Такое плачевное состояние рынка оперативного лизинга связано прежде всего с тем наличием противоречий между действующим законодательством и природой оперативного лизинга.

Возвратный лизинг – это форма лизинга, при которой лизингополучатель и поставщик являются одним и тем же лицом. При заключении договора возвратного лизинга организация – собственник имущества продаёт это имущество лизинговой компании и берёт это же имущество в лизинг. Возвратный лизинг позволяет использовать все преимущества и налоговые льготы финансовой аренды (лизинга), а также получить на длительный период (срок действия договора лизинга) оборотные средства для развития текущей деятельности.

Ещё одна из форм лизинга, которую следует упомянуть – это международный лизинг. При международном лизинге одна из сторон договора лизинга – лизингодатель или лизингополучатель – является нерезидентом Российской Федерации. В заключаемых в России сделках международного лизинга нерезидентом является лизингодатель. Это, как правило, лизинговые компании, аффилированные с поставщиками лизингового имущества.

В заключаемых в России сделках международного лизинга нерезидентом является лизингодатель. Это, как правило, лизинговые компании, аффилированные с поставщиками лизингового имущества.

Операционный и финансовый лизинг — отличия, таблица

Уже прочитано

0%прочитано статьи

Под словом «лизинг» часто подразумевают только один его вид – финансовый. Он схож с покупкой в кредит: бизнес постепенно покрывает стоимость актива (оборудования, недвижимости, транспорта) и в итоге выкупает его.

Но существует и другой вид лизинга – операционный. Что он представляет собой, какие задачи решает и в чем отличие от финансового – рассмотрим в данной статье на примере лизинга автомобилей.

Операционный лизинг – что это?

Операционный лизинг – это долгосрочная (от года до пяти лет) аренда машины с полным сервисом. Лизингодатель берет на себя все обязательства и риски, связанные с владением: регистрацию и страхование, полное техническое обслуживание и внеплановые ремонты, управление поставщиками, страховыми событиями и штрафами. Лизингополучатель ежемесячно оплачивает фиксированную сумму и пользуется транспортным средством.

Лизингодатель берет на себя все обязательства и риски, связанные с владением: регистрацию и страхование, полное техническое обслуживание и внеплановые ремонты, управление поставщиками, страховыми событиями и штрафами. Лизингополучатель ежемесячно оплачивает фиксированную сумму и пользуется транспортным средством.

В России операционный лизинг автомобилей появился в 1999 г. и до сих пор не очень распространен, хотя в США понятие зародилось уже в начале XX века в железнодорожной отрасли: компании предлагали вагоны в аренду, лизингополучатель не выкупал их, а возвращал по окончании срока.

Сегодня операционный лизинг автомобилей активно используют такие гиганты, как Coca-Cola, Mars, «Лукойл» и др. Однако услуга подходит не только крупному бизнесу, но и малому, и среднему.

Операционный лизинг позволяет за несколько дней и с минимальными единовременными затратами сформировать автопарк компании, где машины могут использоваться:

- В качестве бенефита, то есть меры поощрения. Например, топ-менеджмент компании пользуется корпоративными машинами не только для решения рабочих задач, но и в личных целях.

- В качестве инструмента. Например, для компаний или ее отдельных подразделений с разъездным характером работы.

Например, топ-менеджмент компании пользуется корпоративными машинами не только для решения рабочих задач, но и в личных целях.

Например, топ-менеджмент компании пользуется корпоративными машинами не только для решения рабочих задач, но и в личных целях.Как работает операционный лизинг?

Схема работы включает следующие этапы:

- Клиент обращается в лизинговую компанию и обрисовывает задачу: каким сотрудникам и для каких целей нужны машины.

- Лизинговая компания предлагает подходящие решения.

- Стороны обсуждают комфортные условия – срок лизинга, предполагаемый среднегодовой пробег, список необходимых услуг.

- Клиент получает коммерческое предложение.

- После согласования условий клиент готовит пакет документов для одобрения, а затем стороны подписывают договор.

- Клиент получает готовые к эксплуатации автомобили.

- Ежемесячно клиент вносит лизинговые платежи.

- По окончании срока аренды лизингополучатель может вернуть автомобиль, продлить договор с получением нового автомобиля или же выкупить по рыночной цене.

Подпишитесь на нашу рассылку и получайте новые материалы из нашего блога первыми!

ПодписатьсяВы успешно подписаны на нашу рассылку

Спасибо, что выбрали СберАвтопарк.

Операционный и финансовый лизинг: главные отличия

Финансовый лизинг – это владение, а операционный – временное пользование. В этом и состоит ключевое отличие. В первом случае есть обязательство выкупа предмета лизинга в конце срока договора и перехода права собственности. Во втором – предмет лизинга может вернуться к лизингодателю, который будет нести расходы на его дальнейшее хранение и реализацию, т. е. выкуп необязателен, хотя и возможен по желанию клиента. Более детально информация об отличиях отражена в таблице ниже.

Сравнение финансового и операционного лизинга

| Финансовый лизинг | Операционный лизинг | |

|---|---|---|

| Назначение | Владение автомобилем | Пользование автомобилем |

| Ежемесячные платежи | Включают полную стоимость актива, а также проценты за использование денежных средств, т. к. подразумевается выкуп в конце срока договора | Включают более 30 услуг и частичную стоимость актива с учетом процентов за использование денежных средств. Выкуп по умолчанию не предусмотрен |

| Остаточный платеж | Есть в конце срока | Нет, если в конце срока договором не предусмотрен выкуп |

| Авансовый платеж | В среднем 10–15 % от стоимости предмета лизинга по договору купли-продажи | Отсутствует |

| На чьей стороне обслуживание автомобилей? | На стороне лизингополучателя | На стороне лизингодателя |

Преимущества операционного лизинга

При операционном лизинге в компании сохраняется более высокая финансовая гибкость, если сравнивать с оформленными в собственность активами.

- Простое планирование затрат. Компании не нужно прогнозировать расходы на ТО автомобилей, страховку, шиномонтаж и так далее, поскольку все это входит в ежемесячный платеж. Клиент платит фиксированную сумму раз в месяц, а лизингодатель проводит все необходимые работы.

- Снижение налоговой базы. Поскольку автомобили не в собственности, платить за них транспортный налог не нужно. И еще: после внесения лизинговых платежей можно в полном объеме возместить включенный в стоимость этой услуги НДС.

- Обновление трети автопарка в течение календарного года — 15–30 документов.

- Поставщики прочих услуг: перегон и транспортировка, водительское обеспечение, парковка и периодический осмотр, топливо или процессинговые компании, продажа автомобилей с пробегом и прочее — не меньше 10 документов.

-

Доверенности, нормативные документы, политики, соглашения с сотрудниками и прочие юридические документы — не меньше 15 документов.

Помимо этого, упрощаются бизнес-процессы в целом.

- Меньше вовлеченность менеджмента в процесс управления автопарком. Не нужно содержать целый транспортный отдел. Снижается нагрузка на бухгалтеров, кадровиков. От компании достаточно одного контактного лица, с кем лизингодатель мог бы периодически обсуждать текущие вопросы, а также планировать будущие закупки.

- Бизнес взаимодействует с одним контрагентом – лизингодателем, со стороны которого все вопросы решает менеджер. Не нужно вести документооборот со множеством поставщиков: автосалоном, станцией техобслуживания, страховой компанией. В случае ДТП все урегулирование, вплоть до суда, берет на себя лизингодатель.

-

Прозрачная отчетность. Лизинговая компания предоставляет клиенту сведения о пробеге автомобиля за месяц, о страховых событиях, а также статистику по сервисному обслуживанию. По запросу можно получить данные о маршруте, скорости перемещения, простоях.

Эти преимущества помогают оптимизировать административные процессы в компании:

- Снижается количество документов, а значит, и трудозатрат сотрудников, а также почтовых расходов.

- Не раздувается численность штата: решать все вопросы с компанией-лизингодателем может один специалист, а бухгалтеру нужно раз в месяц оплачивать один счет.

- Нет риска злоупотреблений со стороны сотрудников. Эксплуатацию и обслуживание транспортных средств контролирует лизинговая компания.

В чем выгода операционного лизинга автомобилей для бизнеса?

Во-первых, в экономии на транспортных расходах как таковых.

Лизинговая компания приобретает автомобили у дилеров на особых корпоративных условиях. Для клиента это означает более привлекательную стоимость использования машины, нежели при приобретении в собственность.

Во-вторых, в снижении затрат на обслуживание автопарка.

Эти работы включены в ежемесячный платеж, но в качестве собственника их оплачивает лизинговая компания – также по более низким корпоративным ценам.

И в-третьих,

Возможности снизить налоговую базу, расходы на персонал, на документооборот

Операционный лизинг подходит любому бизнесу, для которого автомобили – непрофильный актив, будь то ретейл, медицина, СМИ, мерчендайзинг и т. д. С помощью этого инструмента компания быстро пополняет автопарк, при этом вкладывает свободные средства в развитие, а не в машины и повышает свою эффективность.

Понравилась статья?

Поделитесь статьей с друзьями в соц. сети

Финансовый и операционный лизинг — в чём отличия и какой вариант выбрать?

Предприниматель, который решил воспользоваться услугой лизинга, обязательно столкнется с выбором: каким видом данной услуги воспользоваться. Предоставляется лизинг в двух формах: финансовый и операционный (также его называют оперативным). Разница между этими формами услуги заключается в длительности лизингового соглашения и условиях, на которых передается объект лизинговой сделки.

Чтобы не ошибиться и выбрать форму, лучше всего подходящую в конкретной ситуации, необходимо различать виды лизинга и четко понимать их особенности.

Финансовый лизинг

Что такое финансовый лизинг? Предлагаем подробный обзор данного вида финансирования с разбором условий, анализом плюсов и минусов. Финансовый лизинг — способ финансирования, при котором одна сторона (лизингодатель) обязуется выкупить конкретное имущество у продавца и передать его во временное долгосрочное пользование другой стороне сделки (лизингополучателю). При этом получатель предмета лизинга обязуется вносить регулярные платежи в течение всего срока действия договора, по сути, выплачивая его полную стоимость. По завершению срока лизингового договора лизингополучатель выкупает имущество в собственность.

Характерные особенности финансового лизинга

- Лизинговая компания выкупает имущество не для собственного пользования, а для того, чтобы передать его в долгосрочную аренду клиенту.

- Для приобретения предмета лизинга лизингодатель может использовать свои собственные или привлеченные средства.

- Выбирать продавца оборудования, транспортных средств и других предметов лизинга может лизингополучатель — исходя из своего бюджета и специфики бизнеса.

- Продавца/ Поставщика уведомляют о том, что его товар приобретают на условиях лизинга, поэтому выкупленное имущество поставляется напрямую лизингополучателю, а не лизинговой компании.

- В случае, когда с эксплуатацией лизингового оборудования возникают проблемы, лизингополучатель должен предъявлять претензии продавцу/ поставщику.

- Лизингополучатель несет ответственность за лизинговое имущество, поэтому он должен обеспечить безопасные условия его эксплуатации и застраховать.

Договор лизинга

Условия сотрудничества сторон регулируются договором лизинга. Стороны лизинговой сделки:

- Продавец/ Поставщик имущества.

- Покупатель — лизинговая компания.

- Пользователь — лизингополучатель.

- Страхователь — страховая компания.

В договоре указываются реквизиты всех сторон сделки, их права и обязанности, условия поставки имущества, размер регулярных лизинговых платежей, график погашения. Каждая сторона сделки преследует свои цели: продавец хочет продать свой товар; лизингодатель — заработать процент на финансовой аренде; лизингополучатель — приобрести оборудование без кредитов и поручителей, обновить средства производства без больших затрат.

Что может стать предметом финансового лизинга

- Здания, производственные цеха, коммерческие, складские и офисные помещения;

- Производственные линии и оборудование, техника, станки;

- Предприятия;

- Транспортные средства, специализированная техника.

Предметом финансовой аренды может стать любое непотребляемое имущество, кроме земли, природных ресурсов.

Плюсы финансового лизинга

- Первоначальный взнос минимален. Размер авансового платежа может быть от 10, а на некоторые предметы лизинга и и 5 процентов.

- Требования к финансовому состоянию лизингополучателя не столь высоки, как в случае с банковским кредитованием. Приобрести имущество в лизинг может даже компания, которая существует на рынке всего 3 месяца (по таким условиям работают не все лизинговые организации).

- Лизингополучатель может распределить нагрузку на бюджет равномерно на весь срок сделки. Размер лизинговых платежей можно корректировать путем изменения срока договора суммы аванса или выкупного платежа.

- Покупка имущества через финансовый лизинг часто предполагает скидки и дополнительные бонусы для лизингополучателя.

- Налоговые преимущества и амортизационные льготы.

- Регулярные лизинговые платежи учитываются в расходах (себестоимости), поэтому налогооблагаемая база прибыли уменьшается.

- Возврат налога на добавленную стоимость на предмет лизинга до 20%.

Ключевое преимущество финансового лизинга — возможность быстро и на выгодных условиях приобрести необходимые для бизнеса основные средства, обновить и расширить производственную базу. Особый плюс – длительный срок сделки до 10 лет, после которого лизинговое имущество переходит в собственность лизингополучателя.

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Заявка на лизингАренда или покупка

Принципиальное различие между разными формами лизинга в том, что операционный лизинг больше напоминает долгосрочную аренду. Объект соглашения передается в пользование за ежемесячную плату, а по итогам соглашения может и не выкупаться, а возвращаться лизингодателю. После этого объект может быть снова передан в лизинг другим клиентам.Финансовый лизинг — это скорее приобретение в рассрочку. Объект лизинга, транспорт или оборудование, после окончания действия соглашения и оплаты разницы между стоимостью и суммой лизинговых платежей, обязательно переходит в собственность клиента. Если сопоставлять стоимость, то операционный лизинг всегда обходится значительно дороже.

Сроки и амортизация

Рынок, на котором больше всего распространен операционный лизинг — рынок автомобильной техники. Причиной этому предсказуемость изменения стоимости актива на авторынке со временем. Список автомобилей, доступных для лизинга, на сегодняшний день включает в себя почти все марки и модели, представленные на отечественном рынке. С недавних пор лизинговые компании заметно расширили предложение, так как данной услугой теперь могут воспользоваться и физические лица.Несмотря на распространённость этой услуги, объемы финансового лизинга несравнимо больше, ведь большая часть клиентов лизинговых компаний предпочитает выкупать объект лизинга в собственность. Еще одним значительным аргументом при выборе формы лизинга служит возможность оптимизировать налоговую нагрузку для бизнеса.

Соглашение финансового лизинга заключается на срок, соответствующий сроку амортизации. Для операционного лизинга соглашение длится меньше срока амортизации техники, которая в дальнейшем будет использоваться новыми клиентами лизинговой компании.

Операционный лизинг без всяких хлопот

В данный момент операционный лизинг не столь распространен в России. Для развития данной услуги на рынке страны должны быть соблюдены определенные условия. Основным из них является развитый рынок разнообразных типов вторичного имущества. Его наличие позволяет лизингодателю адекватно рассчитывать стоимость предоставляемой и возвращаемой техники, взвешивать свои риски.По стоимости операционный лизинг также в разы превосходит финансовый. Причиной этому служит необходимость организации целого ряда услуг и сервисов по обслуживанию техники, которые предоставляет клиентам лизинговая компания. Клиент же избавлен от выполнения таких задач как текущий ремонт и сезонное обслуживание автотранспорта, прохождение технического осмотра и т.д. Такие условия выгодны некрупным фирмам, которым необходим автопарк, но не имеющим возможности поддерживать все эти сложные бизнес-процессы.

Неразвитость рынка, сложность организации процессов и высокая стоимость приводят к тому, что лишь немногие лизинговые компании предлагают услуги операционного лизинга.

Финансовый лизинг как альтернатива кредиту

Основная доля клиентов лизинговых организаций — это небольшие фирмы, которые не имеют возможности выводить из оборота крупные суммы на покупку техники, и при этом по разным причинам не могут взять кредит на эти цели в банке. Так, например, банк выставляет малому и среднему бизнесу строгие требования при выдаче кредита, лизинговые же компании нет. Таким образом, пользуясь лизингом, клиент хоть и переплачивает, получает возможность обновления и расширения базы основных средств без необходимости вывода из оборота значительных сумм.Операционный лизинг — особенности, условия, отличия от финансового лизинга

В последнее время наблюдается стремительный рост операционного лизинга. На основании проведенных исследований, на рынке появились новые тенденции в индустрии.

Операционный лизинг внедряется на предприятиях и крупных корпорациях, в сфере новых технологий, автолизинге, каршеринге, рейдшеринге и такси. Тренд позволяет оптимизировать персональные предложения непосредственно под заказчика.

Опрелизингом для пополнения автопарков в России активно пользуются иностранные компании, которые ведут здесь свою деятельность. Но стоит отметить, что и российские предприниматели, которые правильно рассчитывают свои расходы: от затрат на ресурсы финансового отдела до расходов на обслуживание на одну машину в парке предприятия, и готовы идти на повышение эффективности своего бизнеса, все больше начинают обращаться к такому виду финансовой услуги.

Перспективы развития операционного лизинга

В среднем доля доходов от оперлизинга у крупных лизингодателей выросла до 28%. Об этом говорит исследование рейтингового агентства «Эксперт РА». В настоящее время проводятся реформы, связанные с привлечением капитала в оперлизинг. Оцениваются возможные риски.

Перспективы в развитии отрасли:

- аспекты, связанные с регулированием индустрии;

- нововведения в отчетности клиентов;

- усиление роли саморегулируемых организаций.

В результате операционный лизинг становится наиболее востребованным. Привлечение новых инвесторов — основная тема реформирования.

Операционный лизинг — что это?

Оперлизинг — это один из видов финансовой аренды, при которой одна сторона — лизинговая компания — приобретает конкретное имущество и передает его в пользование другой стороне — лизингополучателю. При этом получатель лизингового имущества ежемесячно вносит оплату за владение предметом лизинга и обязуется вернуть его собственнику (лизингодателю) по завершении договора.

Лизингодатель все риски по владению имуществом берет на себя. Таким образом, предмет лизинга сдается в аренду несколько раз до полного износа. Лизингополучатель не несет материальной ответственности за имущество. Компания-лизингодатель производит за свой счет техническое обслуживание, страховые платежи, решает вопросы сервиса.

Если виновной стороной становится получатель лизинга, то он возмещает убытки. В пунктах договора прописаны условия использования имущества. Риски, связанные с летальным исходом или утрате предмета аренды, ложится на плечи страховой компании. Все нюансы должны быть указаны в договоре.

Сравнение с финансовым лизингом

Передавая во владение и пользование предмет лизинга — оборудование, спецтехнику, автомобили — лизингодатель стремится как можно быстрее погасить большую часть расходов, связанных с его приобретением. Главная задача — получить в конце срока действия договора ликвидное имущество с уменьшенной остаточной стоимостью, которое можно реализовать на рынке с гарантированной прибылью. В итоге финансовая организация получает — прибыль от выплат по лизинговому договору и ликвидное имущество.

Отличия между операционным и финансовым лизингом:

- Собственность. При оперлизинге предмет сделки возвращается собственнику (ЛК) после окончания срока договора, а при финансовом — переходит в собственность лизингополучателя после оплаты выкупного платежа.

- Налогообложение. При расчете налога в оперлизинге признаются расходами только лизинговые платежи, в финансовом — ежемесячные платежи и остаточная стоимость предмета лизинга.

Заявка на лизинг

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Оставить заявкуИсторические факты. Оперлизинг и автопарк

2006 год — начало появления операционного лизинга. Компании не сразу приняли нововведение. Появилось много вопросов относительно ведения бизнеса. Было мнение, что лизинг — прерогатива крупных корпораций. Активное развитие отрасли берет начало с 2010-2012 года. В России возрастает число автомобилей в операционном лизинге — около 30 тысяч. На рынке появились мощные представители российских и всемирных организаций. Бизнесмены, владеющие транспортными средствами, по достоинству оценили оперлизинг!

Постепенно в 2012 году начинает увеличиваться роль автотранспорта. В стране появляется все больше автомобилей. Транспортный бизнес начинает процветать. Автостат привел статистические цифры. Если в 2002 году на 1000 россиян приходилось 75,7 авто, то в 2016 году — 285. Постоянно происходит тенденция роста индустрии.

Информационный скачок оперативного лизинга

Рынок становится более прозрачным с 2013 года. Клиентам теперь выгоднее сотрудничать с компанией. Начинают появляться продукты, в рамках которых лизинговая организация делится прибылью со своими клиентами. Автомобили реализуются по завышенной цене, а затраты на содержание транспорта становятся меньше. Вводятся продукты, связанные с автоматизацией рабочих процессов в компаниях.

Новый этап развития в автопарке начинается с 2014 года. Появились потребности в обслуживании клиентов дистанционно. Постепенно развивается интернет. Под контролем находится состояние автомобилей, стиль работы, расход горючего, местонахождение транспортного средства. Бухгалтерская отчетность готовится с помощью новых электронных сервисов.

В службе такси оперлизинг появляется с 2017 года. Начинает распространяться в грузоперевозках и транспортных направлениях отрасли. В 2018 году оперативный лизинг основной акцент делает на клиента. Предоставляются информационные сервисы и онлайн-возможности с персонализацией под конкретного заказчика. Пользователь регистрируется в личном кабинете. Клиента информируют о штрафах и присылают уведомления маркетинговой службы.

Фото mos.ruАвтолизинг

Автолизинг — ключевая разновидность отрасли. Общий объем составляет порядка 40% от всех сделок. Наблюдаются тенденции роста данной области. Рынок транспорта в России — новая сфера бизнеса. В лизинге находится примерно 300 тыс. автомобилей. А в целом по нашим дорогам передвигаются 41 млн. автомобилей. По данным Автостата — это легковой и коммерческий транспорт. Оперативный лизинг в автолизинге выступает отдельным направлением.

Операционный лизинг набирает популярность среди корпоративных клиентов. Удобство его применения связано с организацией, сервисом и правовой поддержкой. Финансовая выгода компаний ассоциируется с оптимизацией управления автопарком. В форме операционного лизинга ведение бизнеса стало проще. При хорошем развитии дел можно брать в автопарк дополнительные машины. В обратном случае, часть автомобилей сдаем лизингодателю. Стало легче регулировать бизнес.

Рынок операционного лизинга в России практически не занят. По данным статистики только 45 тыс. автомашин находятся в оперлизинге, а всего в аренде 300 тыс. автомобилей.

Нюансы операционного лизинга автомобиля

Автомобили чаще всего становятся предметом лизинга. Многие крупные компании таким образом расширяют и обновляют свой автопарк, приобретают машины премиального класса для представительских целей без изъятия серьезных сумм из бюджета предприятия. Также таксопарки, каршеринговые компании часто прибегают к услугам лизинга авто, потому что выгоды от такой сделки очевидны:

- На оформление договора уходит в среднем одна рабочая неделя.

- Стоимость владения и обслуживания намного меньше по сравнению с разовой покупкой и кредитом.

- Лизинговые регулярные платежи относятся на затраты, поэтому налогооблагаемая база уменьшается.

- Есть возможность обновить автопарк с наименьшими финансовыми вложениями.

- Лизингополучателя не волнует вопрос продажи автомобиля после эксплуатации — он просто возвращает его лизинговой компании.

Каршеринг

Фото mos.ruС приходом новой индустрии — операционного лизинга появилось понятие каршеринг. Это единичная аренда автомобиля без водителя. Каршеринг стал инновацией в развитии отрасли. Для каршеринговых поставщиков услуг сформировались предложения по оперативному лизингу с фиксированной остаточной стоимостью. Лизинговая компания восстановительный ремонт берет на себя.

Городской каршеринг совершенствуется. В перспективе планируется развитие корпоративного. По оценке экспертов каршеринг — это мотивационный инструмент эффективной работы компании.

Значение транспорта в общественности

Роль транспорта ранее расценивалась как средство передвижения. Сейчас автомобили активно участвуют в бизнес-процессах. Транспорт пользуется популярностью у простых людей и шагает в ногу с глобальными брендами. Основные направления:

- Территориальное развитие бизнеса. Компании и крупные корпорации открывают новые офисы в других регионах. Происходит укрупнение по территориальному признаку.

- Развитие информационных технологий. Проявляется интерес к искусственному интеллекту, созданию роботов, 3-D печати.

- Тенденции, связанные с инструментами бизнес-аналитики.

Практика показывает, что оперлизинг находится на стадии подъема. Бизнесменам выгодно пользоваться отраслью в настоящее время.

Примеры из мировой экономики:

- Компания AMAZON с помощью проекта PrimeAir начала создание Дронов. В арсенале компании более 30 тыс. роботов. Поставляются посылки в ближайшие районы через полчаса после заявки. Доставка автоматизировалась с 2013 года.

- Транспортировка лекарственных средств компанией DHL на острова через море беспилотным летательным аппаратом. Это происходит в 2014 году.

- Автомобильные концерны проводят испытания автомашин без водителей. Целью исследований является сокращение стоимости доставки грузов до 40%.

Многие компании отказываются от собственности, не имеющей особого значения. На первое место выходит легкость, гибкость, мобильность ведения бизнеса. Существуют лизинговые компании, профессионально управляющие собственностью. В бизнесе оперлизинга — это основное направление.

Изменения в мире экономики:

- перемены во всемирной торговле;

- переход от трудоемких к высокотехнологическим инвестициям;

- понижение цен на материалы по изготовлению продукции;

- перемены в мировом обеспечении;

- упадок объемов производства в странах, зависящих от вывоза сырья.

Транспортная сфера наоборот процветает. Происходит полный переход на информационные технологии. Спрос на услуги доставки растет. Потребители через интернет осуществляют заказ и управляют поставками. Компании транспортно-логистических услуг стараются соответствовать желанию клиента. Практически все потенциальные заказчики обеспечены компьютерами, планшетами, смартфонами. Оставить заявку теперь можно в «один клик».

Создатели систем на примерах:

- создатель системы по доставке — China Smart Logistics Network (Alibaba), которая получила название «логистическая национальная». Доставка осуществляется в Китае. Позволяет обработать миллионы отправлений.

- проект Евросоюза (Logical) дает возможность реализовать бизнес-проекты в логистике. Он предполагает разработку единой модели вычислений и обмена информации в индустрии транспорта.

Наблюдается рост технологических процессов. Человеческий фактор становится менее востребованным. Автоматизация и роботизация выходит на первый план.

Способы владения транспортным средством

С приходом реформ современного бизнеса в отрасли автопарка меняются взгляды на приобретение и управление автомобилями. Учитывая дорогую стоимость транспорта, наиболее популярным способом оплаты является безналичный расчет. Оформляют автомобили в кредит под залог транспортного средства. Распространяются новые формы оперлизинга — каршеринг и рейдшеринг. Физические лица теперь могут брать в аренду машину для личных и совместных поездок. По мере необходимости частные клиенты используют услуги такси.

Корпоративные владельцы транспортных средств развивают финансовый и операционный лизинг. Но не все компании сегодня предоставляют оперлизинг в полном объеме. В основном это дочерние предприятия крупных корпораций. Остальные предприятия постепенно переходят на полный лизинг.

Достоинства операционного лизинга:

- оптимизация административной части;

- технологическое ведение процессов;

- отсутствие рисков, связанных с техническим обслуживанием;

- автоматизация бухгалтерской отчетности;

- простота в планировании;

- единый контакт.

Операционный лизинг облегчает работу рядовых сотрудников организации. Отрасль нацелена на обеспечение услуг, способствующих повышению эффективности в бизнесе.

Операционный лизинг в сравнении с арендой

На первый взгляд эти две финансовые операции очень схожи: одна из сторон передает другой имущество на обозначенный срок за определенную плату (регулярные платежи), а после окончания сделки имущество возвращается собственнику. На этом сходства заканчиваются и начинаются отличия:

- Стоимость. Арендная ставка диктуется спросом и предложением. В то время как лизинг учитывает расходы на выкуп имущества, его обслуживание и прибыль лизингодателя.

- Объект. Предмет лизинга приобретается ЛК для определенного клиента. При этом лизингополучатель может самостоятельно выбрать продавца/поставщика имущества. При аренде, как правило, имущество уже есть в наличии у арендодателя и клиенту приходится выбирать из того, что есть.

- Списков документов. Для оформления лизинга необходимо предоставить документы, которые подтвердят финансовую состоятельность и стабильность коммерческой деятельности лизингополучателя. При аренде перечень документов намного меньше: только паспорт и водительское удостоверение.

- Обслуживание. Услуги по сервисному обслуживанию: плановый технический осмотр автомобиля, топливная программа, сервис по сезонной замене шин и их хранение, предоставление подменного автомобиля входят в регулярные лизинговые платежи. При аренде стоимость обслуживания не учитывается в арендных выплатах.

- Срок сделки. При операционном лизинге договор заключается на период, который меньше, чем срок эксплуатации оборудования. Но при этом срок лизингового договора от года до 5 лет. Срок действия аренды может быть намного короче и исчисляться месяцами.

Больше, чем просто лизинг

Оценка достоинств оперлизинга происходит путем просчета сопутствующих расходов в автопарке. Процесс достаточно сложный. Учитываются затраты на приобретение и содержание транспортного средства. Сюда включаются расходы на горючие материалы, на руководство и заработную плату работников организации. Учитывают подразделения и структуры, принимающие непосредственное участие в сервисном обслуживании транспортных средств. Это бухгалтерия, финансовый, закупочный и тендерный отделы, водители машин. Кроме зарплаты, ведется учет прочих затрат: покупка мебели, электроэнергия, бытовые расходы.

Эффективность управления автопарка зависит от интенсивности использования транспортных средств. В одних компаниях машины задействованы в течение суток, в других — машина свершает 1-2 поездки за день. Нагрузка на автомобили зависит от руководства, адреса компании, длительность работы организации, наличие сети интернет, цены на услуги.

Применение оперлизинга

Операционный лизинг освобождает компанию от многих проблем. Сервис с полным циклом снимает с организации необходимость вести эти расходы. Экспертная оценка показала, что оперлизинг снижает затраты по управлению парком автомобилей, находящимся в собственности, на 30%.

Лизинговая компания ответственна за все расходы: покупка, продажа, регистрация, страхование, ремонт, техническое обслуживание транспорта и другие расходы. Отчетность о деятельности лизинговая компания предоставляет клиенту дистанционно. Организация возьмет на себя риски, связанные с изменением цен на автомобиль при следующей продаже. Владелец автопарка сможет сосредоточиться на текущих делах.

Операционный лизинг позволяет владельцу бизнеса эффективно распоряжаться автопарком. Как и в аутсорсинге (обработка звонков, поступивших заказов и т.д.), оперлизинг дает возможность компании выполнять стратегические цели в основном бизнесе. Повышается эффективность собственного дела. Управленческие решения принимаются оперативно.

Лизингодатель является собственником имущества и отвечает за его сервисное обслуживание. Поэтому лизингополучателям выгодно приобретать:

- Транспорт для обновления/пополнения автопарков.

- Спецтехнику для строительства и грузоперевозок.

Перспективы. Что нас ожидает впереди

Операционный лизинг имеет большие перспективы развития. Этот сегмент захватывает Россию и мир в целом. Оперлизинг — это драйвер в становлении современного бизнеса. Транспортная составляющая городов постоянно меняется. Организации оценивают укрупнение в эффективности управления парками транспортных средств.

Для компаний оперлизинг обойдется дороже, чем финансовый, но при этом он решает вопросы поиска и приобретения автомобильного парка, а также его дальнейшего сервисного обслуживания. В результате любое предприятие может сосредоточиться на своей основной деятельности, которая приносит ему доход, при этом освободив время и получив доступ к выгодным ценам на приобретение автотранспорта, его обслуживание и страхование.

Оперативный лизинг — это… Что такое Оперативный лизинг?

- Оперативный лизинг

- Оперативный лизинг

- Оперативный лизинг — лизинг, который применяется при небольших сроках аренды оборудования. При оперативном лизинге оборудование не полностью амортизируется за время аренды, и может быть вновь сдано в аренду или возвращено арендодателю.

По-английски: Operating lease

Синонимы: Операционный лизинг, Операционная аренда

Синонимы английские: Operating leasing

Финансовый словарь Финам.

.

- Оперативное планирование

- Оперативный учет

Смотреть что такое «Оперативный лизинг» в других словарях:

ОПЕРАТИВНЫЙ ЛИЗИНГ — см. Лизинг оперативный … Юридический словарь

Оперативный лизинг — (англ. operating leasing) по гражданскому законодательству РФ вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в … Энциклопедия права

Оперативный лизинг — (operative leasing) лизинг, при котором договор заключается на срок меньший, чем амортизационный период сдаваемого имущества, и оно может сдаваться в аренду несколько раз, разным лизингополучателям. К оперативному (или операционному) лизингу… … Экономико-математический словарь

оперативный лизинг — Лизинг, при котором договор заключается на срок меньший, чем амортизационный период сдаваемого имущества, и оно может сдаваться в аренду несколько раз, разным лизингополучателям. К оперативному (или операционному) лизингу относятся: рентинг… … Справочник технического переводчика

оперативный лизинг — см. лизинг оперативный. * * * (англ. operating leasing) по гражданскому законодательству РФ вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за… … Большой юридический словарь

Оперативный лизинг — см. Лизинг оперативный … Терминологический словарь библиотекаря по социально-экономической тематике

Оперативный лизинг — Вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ОПЕРАТИВНЫЙ ЛИЗИНГ — форма лизинга, при которой лизинговая компания оказывает лизингополучателю услугу по содержанию и ремонту арендованного имущества … Энциклопедический словарь экономики и права

Лизинг, финансовый лизинг — (Leasing) — вид инвестиционной деятельности по приобретению («лизинговой компанией») имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок и на определенных… … Экономико-математический словарь

лизинг — сдача оборудования напрокат Использование взятого напрокат оборудования, такого, как легковые автомобили или какой то механизм, с тем, чтобы избежать капитальных затрат, связанных с их приобретением в собственность. Для некоторых компаний… … Справочник технического переводчика

Книги

- Лизинг недвижимости. Учебное пособие для вузов, Газман Виктор Давидович. Книга является первым учебником по лизингу недвижимости. В ней раскрываются теория и практика применения этого финансового инструмента, его сущность, предпосылкиразвития в России, мотивация… Подробнее Купить за 654 грн (только Украина)

- Лизинг недвижимости, Газман В.. Книга является первым учебником по лизингу недвижимости. В ней раскрываются теория и практика применения этого финансового инструмента, его сущность, предпосылкиразвития в России, мотивация… Подробнее Купить за 436 руб

- Лизинг недвижимости, В. Д. Газман. Книга является первым учебником по лизингу недвижимости. В ней раскрываются теория и практика применения этого финансового инструмента, его сущность, предпосылкиразвития в России, мотивация… Подробнее Купить за 330 руб электронная книга

Определение операционной аренды

Что такое операционная аренда?

Операционная аренда — это договор, который позволяет использовать актив, но не передает права собственности на актив.

Ключевые выводы

- Операционная аренда — это договор, который разрешает использование актива, но не передает права собственности на актив. Правила

- GAAP регулируют учет операционной аренды.

- Новое правило FASB, вступающее в силу 15 декабря 2018 г., требует, чтобы все договоры аренды — если они не короче 12 месяцев — признавались в бухгалтерском балансе.

Общие сведения об операционной аренде

Операционная аренда считается формой забалансового финансирования — это означает, что арендованный актив и связанные с ним обязательства (т.е. будущие арендные платежи) не включаются в баланс компании. Исторически сложилось так, что операционная аренда позволяла американским компаниям не допускать отражения активов и обязательств на миллиарды долларов на своих балансах, тем самым сохраняя соотношение долга к собственному капиталу на низком уровне.

Чтобы классифицировать аренду как операционную, она должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), которые освобождают ее от отражения в учете как капитальная аренда.Компании должны пройти тестирование по четырем критериям — тестам «яркой линии», которые определяют, должны ли договоры аренды регистрироваться как операционная или как капитальная. Текущие правила GAAP требуют, чтобы компании рассматривали аренду как капитальную, если:

- По окончании срока аренды происходит переход права собственности к арендатору;

- Договор аренды предусматривает возможность выкупа по выгодной цене;

- Срок аренды превышает 75% срока экономической службы актива; или,

- Приведенная стоимость (PV) арендных платежей превышает 90% справедливой рыночной стоимости актива.

Если ни одно из этих условий не выполняется, аренда должна классифицироваться как операционная. Налоговая служба (IRS) может реклассифицировать операционную аренду как капитальную, чтобы отклонить арендные платежи как вычет, тем самым увеличив налогооблагаемую прибыль и налоговые обязательства компании.

Обычно активы, которые сдаются в аренду по договорам операционной аренды, включают недвижимость, самолеты и оборудование с длительным сроком полезного использования, например автомобили, офисное оборудование и отраслевую технику.

С 15 декабря 2018 г. FASB пересмотрел правила учета аренды. Наиболее важно то, что стандарт теперь требует, чтобы все договоры аренды, за исключением краткосрочной аренды на срок менее года, капитализировались. Другие изменения включают следующее:

- Существует различие в тесте с яркой линией, который помогает определить, имеет ли арендатор право контролировать идентифицированный актив.

- Есть новое определение косвенных затрат, которое, вероятно, приведет к меньшему количеству косвенных затрат, капитализируемых.

- Согласно новому правилу, для продажи или обратной аренды передача актива должна соответствовать определенным требованиям к признанию выручки.

- Новое правило требует раскрытия значительного количества новой финансовой отчетности, как количественной, так и качественной, для обеих сторон.

Согласно новому правилу Совета по стандартам финансового учета (FASB), вступившему в силу 15 декабря 2018 г., публичные компании должны признавать все договоры аренды в балансе, если они не короче 12 месяцев.

Операционная аренда против Аренда капитала

Порядок учета операционной и капитальной аренды в соответствии с ОПБУ США отличается и может существенно повлиять на налоги предприятий. Операционная аренда рассматривается как аренда — арендные платежи считаются операционными расходами. Сданные в аренду активы не отражаются на балансе компании; они относятся на расходы в отчете о прибылях и убытках. Таким образом, они влияют как на операционную, так и на чистую прибыль. Другие характеристики включают:

- Форма собственности: Удерживается арендодателем в течение и после срока аренды.

- Вариант покупки по выгодной цене: Не может содержать вариант покупки по выгодной цене.

- Срок: Менее 75% расчетного срока службы актива.

- Приведенная стоимость: PV арендных платежей составляет менее 90% справедливой рыночной стоимости актива.

- Бухгалтерский учет: Риск собственности отсутствует. Платежи считаются операционными расходами; отражается в отчете о прибылях и убытках (P&L) на балансе.

- Налог: Считается, что арендатор арендует; арендная плата рассматривается как расходы на аренду.

- Риски / выгоды: Только право пользования. Риски / выгоды остаются за арендодателем. Арендатор оплачивает расходы на содержание.

Напротив, аренда капитала больше похожа на долгосрочную ссуду или право собственности. Актив считается принадлежащим арендатору и отражается в балансе. Капитальная аренда учитывается как задолженность. Они обесцениваются с течением времени и несут процентные расходы. Другие характеристики включают:

- Право собственности: Возможна передача арендатору в конце срока аренды.

- Вариант покупки по выгодной цене: Позволяет арендатору купить актив по цене ниже справедливой рыночной.

- Срок: Равно или превышает 75% расчетного срока полезного использования актива.

- Приведенная стоимость: PV арендных платежей равняется или превышает 90% первоначальной стоимости актива.

- Бухгалтерский учет: Аренда рассматривается как актив (арендованный актив) и обязательство (арендные платежи). Платежи показаны в балансе.

- Налог: Как владелец , арендатор требует амортизационных расходов и процентных расходов.

- Риски / выгоды: Передано арендатору. Арендатор оплачивает содержание, страховку и налоги.

Часто задаваемые вопросы

Какие ключевые характеристики определяют операционную аренду?

Чтобы классифицировать аренду как операционную, аренда должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Операционная аренда рассматривается как аренда — арендные платежи считаются операционными расходами.Сданные в аренду активы не отражаются на балансе компании; они относятся на расходы в отчете о прибылях и убытках. Таким образом, они влияют как на операционную, так и на чистую прибыль. Он остается у арендодателя в течение и после срока аренды и не может содержать опцион на выгодную покупку. Срок составляет менее 75% расчетного срока службы актива, а приведенная стоимость (PV) арендных платежей составляет менее 90% справедливой рыночной стоимости актива.

Как в GAAP определяется капитальная аренда?

GAAP рассматривает аренду капитала как долгосрочную ссуду или право собственности.Актив считается принадлежащим арендатору и отражается в балансе. Капитальная аренда учитывается как задолженность. Они обесцениваются с течением времени и несут процентные расходы. Арендодатель может передать его арендатору в конце срока аренды, и он может содержать опцион на выгодную покупку, который позволяет арендатору купить его по цене ниже справедливой рыночной. Срок равен или превышает 75% расчетного срока полезного использования актива. и приведенная стоимость (PV) арендных платежей равна или превышает 90% первоначальной стоимости актива.

Каковы преимущества операционной аренды?

Операционная аренда имеет определенные преимущества. Главный из них заключается в том, что они позволяют компаниям более гибко обновлять активы, такие как оборудование, что снижает риск устаревания. Риск владения отсутствует, платежи считаются операционными расходами и не подлежат налогообложению. Наконец, риски / выгоды остаются за арендодателем, поскольку арендатор несет ответственность только за расходы на техническое обслуживание.

Капитальная аренда против операционной аренды

Капитальная аренда против операционной аренды

Капитальная аренда (или финансовая аренда) рассматривается как актив на балансе компании, в то время как операционная аренда — это расходы, которые остаются вне баланса.Думайте о капитальной аренде как о владении частью собственности, а операционную аренду — как об аренде собственности. Между капитальной и операционной арендой существуют существенные различия, и это руководство поможет вам понять разницу между двумя типами аренды и их соответствующими методами бухгалтерского учета. которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире.

Капитальная аренда учитывается как задолженность. Они обесцениваются с течением времени и несут процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут.

Чтобы классифицироваться как капитальная аренда согласно ОПБУ США, должно быть выполнено одно из четырех условий:

- Передача права собственности на актив в конце срока

- Возможность покупки актива по дисконтированной цене в конце срока

- Срок аренды больше или равен 75% срока полезного использования актива

- Текущая стоимость Чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежные потоки (положительные и отрицательные) за весь срок действия инвестиции, дисконтированные до настоящего времени.арендных платежей больше или равно 90% справедливой рыночной стоимости актива

В качестве альтернативы, при оценке в соответствии с МСФО существует еще один критерий, который можно использовать для квалификации аренды как капитальной аренды:

- активы по договору аренды являются специализированными, так что только арендатор может использовать их без внесения значительных изменений в активы

Операционная аренда используется для краткосрочной аренды активов и аналогична сдаче в аренду, поскольку не предполагает каких-либо передача права собственности.Периодические арендные платежи рассматриваются как операционные расходы и относятся на расходы в отчете о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени. Прибыль или, влияющая как на операционную, так и на чистую прибыль. Напротив, капитальная аренда используется для сдачи в аренду долгосрочных активов и предоставления арендатору прав собственности.

Порядок бухгалтерского учета: капитальная аренда и операционная аренда

Капитальная и операционная аренда подлежат разному учету как для арендатора, так и для арендодателя.Для проведения собеседований с финансами начального уровня достаточно понять, как вести учет только арендатор.

Учет операционной аренды относительно прост. Арендные платежи считаются операционными расходами и отражаются в отчете о прибылях и убытках. Фирма не владеет активом и, следовательно, он не отображается в балансе, и фирма не оценивает амортизацию Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы продукции и сумма лет цифр.за актив.

Напротив, аренда капитала предполагает передачу прав собственности на актив арендатору. Аренда считается ссудой (заемное финансирование), а процентные платежи относятся на расходы в отчете о прибылях и убытках.

Текущая рыночная стоимость актива включается в баланс в составе активов, а амортизация отражается в отчете о прибылях и убытках. С другой стороны, сумма кредита, которая представляет собой чистую приведенную стоимость всех будущих платежей, включается в обязательства.

Как правило, по договорам капитальной аренды расходы признаются раньше, чем по аналогичным договорам операционной аренды.

Преимущества капитальной аренды

Есть много преимуществ капитальной аренды, в том числе следующие:

- Арендатору разрешено требовать амортизации актива, что снижает налогооблагаемую прибыль

- Процентные расходы также снижает налогооблагаемую прибыль

Преимущества операционной аренды

Операционная аренда также имеет много преимуществ:

- Операционная аренда обеспечивает большую гибкость для компаний, поскольку они могут чаще заменять / обновлять свое оборудование

- Нет риска морального износа, так как передачи права собственности не происходит

- Учет операционной аренды проще

- Арендные платежи не подлежат налогообложению

Заключение

Поскольку компании обычно используют как капитальную, так и операционную аренду, полезно для понимания бухгалтерского учета и соразмерного налогообложения режим для каждого из этих типов аренды как для арендодателя, так и для арендатора.Каждый вид аренды имеет свои преимущества. В зависимости от требований компании и налоговой ситуации они могут выбрать один или другой, или, возможно, даже их комбинацию для разных типов активов.

Прочие ресурсы

CFI является глобальным поставщиком статуса аналитика финансового моделирования и оценки (FMVA) ®. поможет вам обрести уверенность в своей финансовой карьере.Зарегистрируйтесь сегодня !, чтобы помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить изучение других вопросов бухгалтерского учета, см. Эти дополнительные бесплатные ресурсы CFI:

- Учет по аренде Бухгалтерский учет по аренде Руководство по бухгалтерскому учету по аренде. Аренда — это контракты, в которых владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы. Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда). Преимущества, недостатки и примеры

- Предоплаченная аренда Предоплаченная аренда Предоплаченная аренда (или операционная аренда) — это договор на приобретение использования материальных активов, в том числе машин, оборудования и недвижимости.

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве подробно рассказывается, как рассчитать

Операционная аренда — Узнайте, как учитывать операционную аренду

Что такое операционная аренда?

Операционная аренда — это соглашение об использовании актива без передачи права собственности.Общие активы Материальные активы Материальные активы — это активы, имеющие физическую форму и удерживаемую стоимость. Примеры включают основные средства. Сдаются в аренду материальные активы, включая недвижимость, автомобили, самолеты или тяжелое оборудование. Сдавая в аренду, а не владея, операционная аренда позволяет компаниям не отражать активы в своих балансах, рассматривая их как операционные расходы.

Операционная аренда и капитальная аренда

Операционная аренда отличается от капитальной аренды и для целей бухгалтерского учета должна трактоваться по-другому.По договору операционной аренды арендатор не имеет риска владения, но не может вычитать амортизацию для целей налогообложения.

Для того, чтобы аренда квалифицировалась как капитальная аренда Капитальная аренда и операционная аренда Разница между капитальной и операционной арендой — капитальная аренда (или финансовая аренда) рассматривается как актив компании, она должна соответствовать любому из следующих критериев: в соответствии с ОПБУ:

- Срок аренды больше или равен 75% расчетного срока полезного использования актива

- Приведенная стоимость арендных платежей больше или равна 90% справедливой стоимости актива

- Право собственности на актив может быть передано арендатору в конце срока аренды.

- В договоре аренды предусмотрена возможность приобретения оборудования по выгодной цене, чтобы арендатор приобрел оборудование по цене ниже рыночной в конце срока аренды.

Кроме того, согласно МСФО, существует Вот еще несколько критериев, которым аренда может соответствовать, чтобы квалифицироваться как капитальная аренда:

- Арендованные активы настолько специализированы, что только арендатор может использовать эти активы без значительных изменений. вносятся в них

По договору капитальной аренды арендатор считается собственником и может требовать амортизационные расходы и процентные расходы для целей налогообложения.Арендованный актив и обязательство по аренде показаны в балансе.

Капитализация операционной аренды

Если аренда не соответствует ни одному из вышеперечисленных критериев, она считается операционной. Активы, приобретенные по договорам операционной аренды, не нужно отражать в балансе. Аналогичным образом, операционная аренда не должна отражаться как обязательство в балансе, поскольку она не рассматривается как задолженность. Фирма не учитывает амортизацию активов, приобретенных по договорам операционной аренды.

Однако, если аренда соответствует любому из вышеперечисленных критериев, она считается капитальной. Капитальная аренда трактуется иначе, чем операционная аренда. Вместо того, чтобы рассматриваться как операционные расходы, аренда капитала считается расходом по финансированию. Следовательно, нам необходимо скорректировать цифры расходов по аренде, амортизации и процентных расходов, чтобы учесть это изменение.

Это повлияет на операционную прибыль, которая всегда будет увеличиваться при переклассификации этих расходов.Однако это не окажет чистого влияния на чистую прибыль, так как изменение числа уравновесит.

Существует два метода капитализации операционной аренды: метод полной корректировки и метод приближенной оценки.

1. Метод полной корректировки

Шаг 1: Сбор исходных данных

Найдите расходы по операционной аренде, операционный доход, заявленную задолженность, стоимость долга и заявленные процентные расходы.

Стоимость долга можно определить с помощью рейтинга облигаций фирмы.Если рейтинг облигаций отсутствует, «синтетический» рейтинг облигаций может быть рассчитан с использованием коэффициента покрытия процентов фирмы. Используя коэффициент покрытия процентов, сравните его с таблицей, составленной профессором школы бизнеса Стерна Асватом Дамодараном из Нью-Йоркского университета.

Остальные исходные данные можно найти в финансовой отчетности компании или в примечаниях к финансовой отчетности.

Шаг 2: Расчет приведенной стоимости обязательств по операционной аренде

Капитализируя операционную аренду, финансовый аналитик, по сути, рассматривает аренду как долг.Как договор аренды, так и актив, приобретенный по договору аренды, будут отражены в балансе. Фирма должна скорректировать амортизационные расходы, чтобы учесть активы, и процентные расходы, чтобы учесть долг.

Для этого необходимо найти стоимость долга по операционной аренде. Найдите приведенную стоимость будущих расходов по операционной аренде, дисконтируя расходы за каждый год на стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.. Метод аннуитета можно использовать, если расходы по аренде указаны и остаются неизменными в течение нескольких лет (например, 6-10 лет).

Шаг 3: Расчет амортизационных расходов, вмененных процентов и скорректированных процентных расходов

Нам необходимо рассчитать амортизацию и скорректировать процентные расходы. Для расчета амортизации мы используем стоимость долга по договорам аренды и применяем линейный метод амортизации. Амортизация по прямой линии Амортизация по прямой линии является наиболее часто используемым и самым простым методом распределения амортизации актива.С прямой линией.

Чтобы скорректировать процентные расходы, мы начнем с упрощающего допущения: Расходы по операционной аренде равны сумме вмененных процентных расходов и амортизации. Исходя из этого предположения, мы можем использовать нашу недавно рассчитанную величину амортизации для определения вмененных процентных расходов по операционной аренде. Возьмите разницу между расходами по операционной аренде в текущем году и рассчитанной нами стоимостью амортизации, чтобы найти вмененный процент по аренде.

Наконец, добавьте вмененные процентные расходы по операционной аренде к процентным расходам, чтобы найти скорректированные проценты.

Шаг 4. Корректировка финансовых показателей

Во-первых, нам нужно скорректировать операционную прибыль. Начните с заявленной операционной прибыли (EBIT). Затем добавьте расходы по операционной аренде текущего года и вычтите амортизацию арендованного актива, чтобы получить скорректированный операционный доход.

Даже несмотря на то, что операционная прибыль изменилась, в чистой прибыли не должно быть изменений из-за нашего упрощающего допущения.Ниже приведены расчеты, иллюстрирующие это:

Наконец, для корректировки долга, возьмите заявленную стоимость долга (балансовую стоимость долга) и добавьте стоимость долга по договорам аренды.

2. Метод аппроксимации

Шаг 1: Сбор входных данных

Как и в случае метода полной настройки, нам потребуется собрать те же входные данные.

Шаг 2: Расчет приведенной стоимости обязательств по операционной аренде

Второй шаг метода аппроксимации идентичен второму шагу метода полной корректировки.Нам необходимо рассчитать приведенную стоимость обязательств по операционной аренде, чтобы получить стоимость долга по аренде.

Шаг 3: Расчет условно исчисленных процентов, скорректированных процентных расходов и амортизационных расходов

В отличие от метода полной корректировки, метод аппроксимации начинается с расчета вмененных процентов. Это проще, потому что не нужно беспокоиться о методах и рекомендациях по амортизации. Чтобы рассчитать вмененный процент по операционной аренде, умножьте стоимость долга по аренде на стоимость долга.

Мы можем использовать это вмененное значение процентов для корректировки процентных расходов. Мы делаем это, добавляя вмененные проценты к процентным расходам.

Наконец, используя наше упрощающее предположение, сделанное ранее, возьмите разницу между расходами по операционной аренде в текущем году и вмененными процентами, чтобы найти расходы на амортизацию.

Шаг 4. Корректировка финансовых показателей

Корректировка финансовых показателей с помощью метода аппроксимации немного отличается от метода полной корректировки.Начните с корректировки операционной прибыли. Возьмите отчетную операционную прибыль (EBIT) за год и добавьте рассчитанные вмененные проценты по операционной аренде, чтобы получить скорректированную операционную прибыль.

Как и в случае метода полной корректировки, хотя операционная прибыль изменилась, чистая прибыль не должна измениться. Ниже приведены расчеты, иллюстрирующие этот эффект:

Наконец, корректировка долга аналогична методу полной корректировки.Добавьте стоимость долга по договорам аренды к заявленной стоимости долга.

Влияние на оценку

Есть два эффекта на свободный денежный поток для фирмы (FCFF), когда мы рассматриваем расходы по операционной аренде как финансовые расходы путем их капитализации:

- FCFF увеличится, поскольку вмененные проценты Расходы по капитализированной операционной аренде добавляются к операционному доходу (EBIT).

- FCFF уменьшится, если приведенная стоимость аренды увеличится (и наоборот) из-за чистого изменения капитальных затрат.Это происходит потому, что мы должны рассматривать операционную аренду как капитальные затраты, если мы их капитализируем.

Кроме того, средневзвешенная стоимость капитала (WACC) будет снижаться по мере увеличения коэффициента долга, что положительно влияет на стоимость фирмы. Важно отметить, что увеличение стоимости фирмы происходит исключительно от стоимости долга, а не от стоимости капитала. Если коэффициент долга остается стабильным, а аренда оценивается справедливо, учет операционной аренды как долга должен иметь нейтральный эффект на стоимость капитала.

Другие ресурсы

Мы надеемся, что вам понравилось читать это руководство CFI по аренде. Чтобы узнать больше, см. Следующие бесплатные ресурсы CFI.

- Классификация аренды Классификация аренды Классификация аренды включает операционную аренду и капитальную аренду. Аренда — это тип сделки, совершаемой компанией с целью получения права на использование актива. При аренде компания будет платить другой стороне оговоренную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив.

- Учет аренды Учет аренды Руководство по бухгалтерскому учету аренды. Аренда — это контракты, в которых владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы. Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда). Преимущества, недостатки и примеры

- Предоплаченная аренда Предоплаченная аренда Предоплаченная аренда (или операционная аренда) — это договор на приобретение использования материальных активов, в том числе машин, оборудования и недвижимости.

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долгового уставного капитала и чистой прибыли. В этом руководстве подробно описано, как рассчитать

Финансовая аренда по сравнению с операционной арендой

Финансовая аренда и операционная аренда — это разные методы учета для аренды, при которых в случае финансовой аренды передаются все риски и выгоды, связанные с рассматриваемым активом. арендовать, тогда как в случае операционной аренды все риски и выгоды, связанные с рассматриваемым активом, остаются за арендодателем.

Различия между финансовой и операционной арендой

Аренда — важное понятие в бизнесе. Стартапы или новые малые предприятия часто ищут варианты аренды, потому что их ресурсы ограничены, а владельцы этих предприятий не хотят вкладывать так много денег в приобретение активов для поддержки бизнеса на начальном этапе. Вот почему они сдают активы в аренду, когда им это необходимо.

Этот лизинг может быть двух видов — финансовая аренда и операционная аренда.

Финансовая аренда — это аренда, при которой риск и доход передаются арендатору. юридический договор аренды. читать дальше (владельцы бизнеса), когда они решают сдавать активы в аренду для своего бизнеса. С другой стороны, операционная аренда — это аренда, при которой риск и доход остаются за арендодателем. сумма или регулярные платежи за использование этого актива.Подробнее.

Итак, как владелец бизнеса будет выбирать между финансовой и операционной арендой? И почему он выберет одно другому?

В этой статье мы узнаем, как и почему используется финансовая аренда и операционная аренда. Мы также выясним различия между финансовой и операционной арендой. Например, основное различие между финансовой и операционной арендой заключается в том, что финансовую аренду нельзя расторгнуть в течение начального периода действия договора; операционная аренда, с другой стороны, может быть расторгнута даже в течение первичного периода действия контракта.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Финансовая аренда против операционной аренды (wallstreetmojo.com)

Инфографика финансовой и операционной аренды

Между финансовой и операционной арендой существует много различий. Давайте посмотрим на наиболее существенные различия между этими двумя —

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Финансовая аренда против операционной аренды (wallstreetmojo.com)

Финансовая аренда и операционная аренда — основные различия

Как видите, существует несколько различий между финансовой и операционной арендой. Давайте посмотрим на критические различия между ними —

- Финансовая аренда — это вид аренды, при котором арендодатель позволяет арендатору использовать актив первого вместо периодических платежей в течение длительного периода. С другой стороны, операционная аренда — это вид аренды, при котором арендодатель разрешает арендатору использовать актив первого в обмен на периодические платежи в течение короткого периода.