Прибыль нормальная — Энциклопедия по экономике

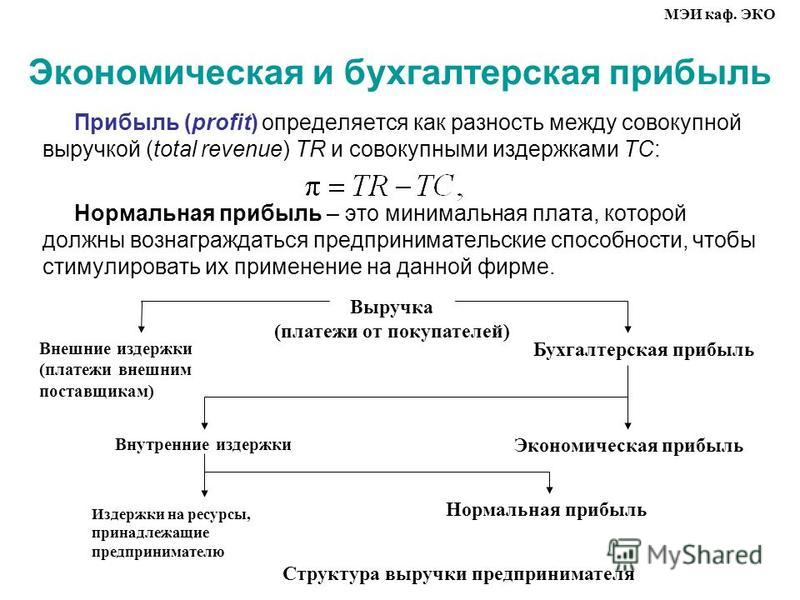

Классификация издержек. Прежде всего выделяются внешние и внутренние издержки. Внешние — фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние — владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна обшей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки. [c.254]Наличие различных концепций затрат привело к существованию и разных концепций прибыли. Различают нормальную, экономическую и бухгалтерскую прибыль. Нормальная прибыль будет иметь место тогда, когда общая выручка предприятия окажется равной его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам.

Прибыль нормальная — вознаграждение предпринимателю, достаточное для поддержания деятельности в выбранном направлении. [c.396]

Оптовая цена предприятия — это цена, по которой производятся расчеты с предприятием — производителем продукции и строятся взаимоотношения предприятия с обществом, т. е. определяется объем реализованной продукции, размер прибыли и т. д. Именно эта цена должна обеспечить необходимую прибыль нормально работающим предприятиям. Поэтому в тех случаях, когда издержки производства по предприятиям разнятся в значительных размерах по не зависящим от предприятий причинам и такое различие невозможно избежать производственными мерами, оптовые цены предприятий могут дифференцироваться по зонам, группам предприятий и т. д. [c.206]

Бухгалтерская прибыль — Нормальная прибыль BI =—— [c.310]

В настоящее время практически все советские экономисты придерживаются точки зрения, в соответствии с которой цены должны в максимально возможной степени отражать общественно необходимые затраты труда и обеспечивать определенную прибыль нормально работающим предприятиям. Но на этом единство взглядов на проблему ценообразования кончается. Прежде всего расхождения имеются в интерпретации условия цены должны обеспечивать определенную прибыль нормально работающим предприятиям . Существуют два основных подхода к интерпретации этого условия.

[c.47]

Но на этом единство взглядов на проблему ценообразования кончается. Прежде всего расхождения имеются в интерпретации условия цены должны обеспечивать определенную прибыль нормально работающим предприятиям . Существуют два основных подхода к интерпретации этого условия.

[c.47]

ПРИБЫЛЬ НОРМАЛЬНАЯ -см. НОРМАЛЬНАЯ ПРИБЫЛЬ [c.567]

ПРИБЫЛЬ НОРМАЛЬНАЯ — издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль. Представляет минимально необходимую прибыль для возмещения неучтенных издержек самого предпринимателя (затрат его труда, использования личного имущества). [c.302]

Явные издержки Неявные издержки Невозвратные издержки Альтернативные издержки Бухгалтерская прибыль Экономическая прибыль Нормальная прибыль Постоянные издержки Переменные издержки Валовые (общие) издержки Краткосрочный период Долгосрочный период Средние издержки Квазирента Предельные издержки Валовой доход Предельный доход Равновесие фирмы Излишек производителя

[c. 137]

137]

Прибыль нормальная и экономическая [c.309]

ПРИБЫЛЬ НОРМАЛЬНАЯ — издержки предпринимательского дохода, которые не включены в затраты, не отмечены как [c.498]

В учебниках по макроэкономике есть такая вещь, которую называют нормальной прибылью. Нормальная прибыль — это честная прибыль. Честная в том смысле, что является разумной с учетом объема проведенных капиталовложений в данный бизнес, существующих ставок процента и риска, с которым связано производство данного вида товаров или услуг. [c.89]

Если предприниматель сам ведет свое дело, то частью экономической прибыли является его нормальная прибыль. Нормальная прибыль — это та сумма денег, которую предприниматель получил бы, выбрав наиболее выгодный вариант использования своей предпринимательский способности, то есть нормальная прибыль — это неявные издержки предпринимателя или цена данного ресурса при наилучшем его использовании. [c.40]

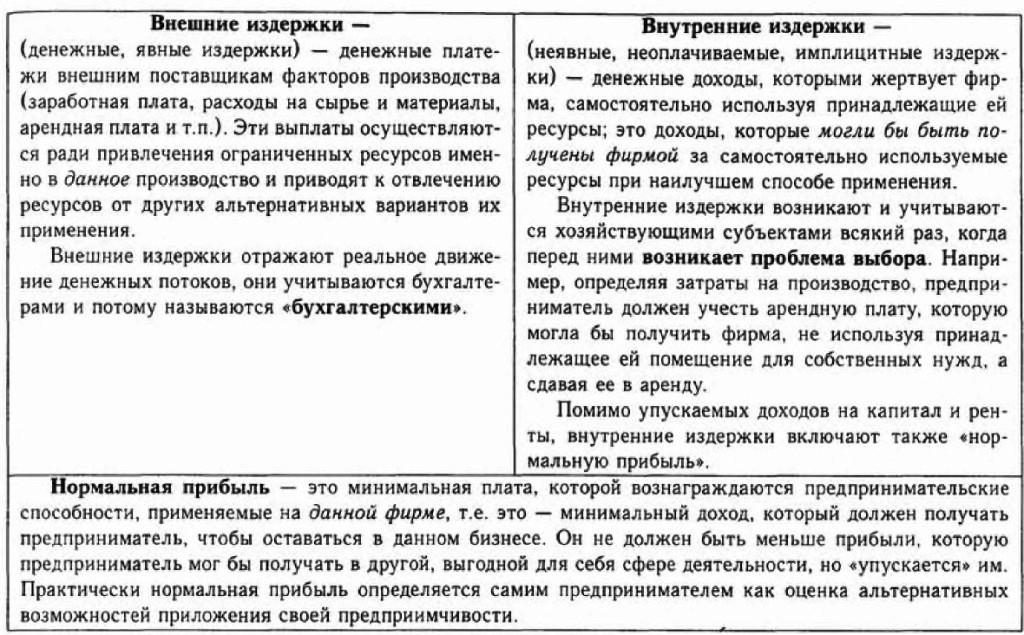

Внутренние издержки включают в себя также «нормальную прибыль». Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше дохода, который предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

[c.130]

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше дохода, который предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

[c.130]

Соответственно большое значение Маршалл уделил предпринимательству. Предприниматели делятся на две категории те, кто открывают новые и улучшенные методы хозяйствования, и те, кто следуют проторенными путями. Вторые получают нормальную прибыль, первые могут получить больше. Пока новатор, улучшивший производство, может продавать свой товар по старой цене, его доходы будут… превышать средний уровень.. Вскоре конкуренция приведет к увеличению предложения товара и снижению его цены, пока их прибыли не упадут примерно до прежнего уровня» (там же, 7). Прибыль новатора Маршалл рассматривает как квазиренту (неземельную ренту, которая во всех остальных отношениях аналогична земельной ренте).

[c.8]

Прибыль новатора Маршалл рассматривает как квазиренту (неземельную ренту, которая во всех остальных отношениях аналогична земельной ренте).

[c.8]

Цена — это денежное выражение стоимости продукции. Поэтому в ее состав включены все элементы общественных издержек производства. Это позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции и получать прибыль для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себе- [c.263]

Источником создания дифференциальной ренты (как и любой другой формы ренты) является прибавочный труд производителей. Материальную ее основу составляет избыток прибыли, полученный благодаря повышенной производительности труда рабочих на лучших и средних месторождениях. Подобная добавочная прибыль превращается в дифференциальную ренту только тогда, когда она изымается у капиталиста, ведущего разработку месторождения, и присваивается собственником земли, на которой данное месторождение расположено 6.

Далее, если для капиталиста эпохи свободной конкуренции, ведущего разработку нефтяного месторождения, нормальной была средняя прибыль, а любой избы- [c.67]

Прибыль, закладываемая в оптовые цены, должна обеспечить нормально работающему предприятию возможность внесения в бюджет платы за производственные фонды и финансированные платежи, образование фондов предприятия (фонд развития производства, науки и техники, фонд материального поощрения, фонд социально-культурных мероприятий и жилищного строительства) и др.

Ныне действующие оптовые цены на нефть в соответствии с требованиями хозяйственной реформы были построены по новому принципу — обеспечить всем нормально работающим предприятиям прибыль, достаточную для их хозрасчетной деятельности. [c.19]

Социалистическое хозрасчетное предприятие приобретает все необходимые средства для хозяйственной деятельности за плату и в свою очередь реализует продукцию или хозяйственные услуги за деньги. Любая хозяйственная операция, как бы велика или мала она ни была — от приобретения сырья до покупки флакона чернил, сопровождается денежным обращением. Следовательно, чтобы иметь возможность нормально работать, предприятие должно заблаговременно создать фонды денежных средств и заботиться об их постоянном пополнении. Принцип денежных расчетов, платности лежит в основе всех материальных ценностей, поступающих предприятию, и всей реализуемой им продукции и оказываемых услуг. Прибыль и другие накопления, платежи в государственный бюджет и получение средств из бюджета— все эти понятия относятся к категориям финансов предприятий или составляют финансовую сторону их хозяйственной деятельности.

Цель первого прейскуранта, т. е. оптовых Ц. предприятия, — обеспечить нормально работающим предприятиям возмещение ич расходов и необходимую прибыль.. Основная цель второго прейскуранта, т. е. оптовых Ц. промышленности,— обеспечить потребителям единство Ц. на получаемые ими нефть и газ. [c.119]

Норматив чистой продукции представляет собой часть оптовой цены, включающей заработную плату, отчисления на социальное страхование и прибыль. Количество чистой (нормальной) продукции определяют прямым счетом путем умножения объемов производства в натуральном выражении по каждому виду продукции на установленный норматив. Чистую продукцию исчисляют в стоимостном выражении на основе действующих [c.97]

Цена — это денежное выражение стоимости продукции. Поэтому структура цены включает все элементы общественных издержек производства (С + V + т). Такая структура цены позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции (С + F) и получать прибыль т для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себестоимости в цене промышленной продукции приходится 80%, в оптовой цене на нефть — более 50%). Отсюда важнейший путь снижения цен — сокращение себестоимости продукции.

[c.54]

Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себестоимости в цене промышленной продукции приходится 80%, в оптовой цене на нефть — более 50%). Отсюда важнейший путь снижения цен — сокращение себестоимости продукции.

[c.54]

В результате реформы оптовая цена на нефть возросла более чем вдвое, на природный газ — наполовину. До последнего времени это позволяло возмещать не только затраты по добыче и реализации нефти и газа, но и производить отчисления на покрытие затрат на геологоразведочные работы, вносить плату за производственные фонды, фиксированные (рентные) платежи и,получать чистый доход (прибыль), достаточный для создания фондов экономического стимулирования. Все это приближало новые цены к общественно необходимым затратам труда и создавало нормальные условия для хозрасчетной деятельности предприятий. [c.55]

Объекты с наилучшим положением могут иметь норму капитализации (приносить чистую прибыль) в размере 4-5%. Тот же самый объект в руках мелкого местного торговца, оперирующего дюжиной отделов, может приносить собственнику 6-8% чистой прибыли, если предполагать нормальные арендные ставки.

[c.375]

Тот же самый объект в руках мелкого местного торговца, оперирующего дюжиной отделов, может приносить собственнику 6-8% чистой прибыли, если предполагать нормальные арендные ставки.

[c.375]

Коэффициент Бэйна= Бухгалтерская прибыль — Нормальная прибыль [c.296]

Бухгалтерская прибыль — Нормальная прибыль Коэффициент Бэйна =—————————————————————————— [c.40]

В соответствии с Программой КПСС надо всемерно усилить роль показателей качества продукции, ее надежности, долговечности как при планировании, так и при оценке выполнения планов произ-ва. Важно добиться упорядочения ценообразования с тем, чтобы цены на пром. продукцию стимулировали повышение ее качества и освоение новых, прогрессивных изделий. При правильном установлении цен они должны явиться надежным измерителем объема продукции в планах произ-ва, обеспечивать возмещение издержек произ-ва и обращения, а также известную прибыль нормально работающему предприятию, не допуская необоснованной неравномерности в прибыльности разных изделий. При этом очень важно, чтобы прибыль в составе оптовых цен предприятий планировалась соразмерно среднеотраслевому уровню затрат на обработку или изготовление продукции без учета стоимости исходного сырья, основных материалов, покупных полуфабрикатов и деталей, потому что в противном случае материалоем-кие изделия неизбежно окажутся более рентабельными и выгодными для предприятия в ущерб более трудоемким видам продукции. Важно также, чтобы цены на новые изделия создавали заинтересованность предприятия в быстрейшем освоении и развертывании их произ-ва взамен устаревших изделий.

[c.225]

При этом очень важно, чтобы прибыль в составе оптовых цен предприятий планировалась соразмерно среднеотраслевому уровню затрат на обработку или изготовление продукции без учета стоимости исходного сырья, основных материалов, покупных полуфабрикатов и деталей, потому что в противном случае материалоем-кие изделия неизбежно окажутся более рентабельными и выгодными для предприятия в ущерб более трудоемким видам продукции. Важно также, чтобы цены на новые изделия создавали заинтересованность предприятия в быстрейшем освоении и развертывании их произ-ва взамен устаревших изделий.

[c.225]

Уровень и динамика цен определяются с учётом ряда факторов. Уровень оптовых цен устанавливается на основе среднеотраслевых затрат. Учитывается и не-обходимость обеспечить возмещение издержек пропз-ва и обращения и достаточную прибыль нормально работающим объединениям п предприятиям. В тех случаях, когда существующая дифференциация индивидуальных издержек вызвана объективными факторами, применяются зональная дифференциация цеп, расчётные цены, фиксированные платежи н др. методы выравнивания хозрасчётной рентабельности.

[c.374]

методы выравнивания хозрасчётной рентабельности.

[c.374]

После ввода в строй объект претерпевает более или менее длительный этап «врабатывания» с еще неосвоенной мощностью и плохими экономическими показателями. Такое положение может быть обусловлено незавершенностью строительных работ в период t Tp, начальной неотлаженностью производственного процесса, неотрегулированным процессом материально-технического снабжения нового объекта, неукомплектованностью персонала и т.п. На протяжении этапа to l) выпуск продукции растет от нуля до запроектированного уровня. Себестоимость единицы продукции в начале этого периода в два — три раза превышает нормальный уровень, а прибыль имеет отрицательную величину (вместо прибыли объект приносит убытки). Спустя некоторое время прибыль достигает нулевой отметки, а к концу периода освоения мощности выходит на запроектированный уровень. [c.45]

Общая сумма прибыли строительной организации определяется как прибыль, полученная в результате дятельности всех хозяйств, находящихся на подрядном балансе, т. е. от сдачи заказчикам товарной строительной продукции по работам, выполненным собственными силами от реализации на сторону продукции и услуг подсобных производств и вспомогательных хозяйств по внереализационным операциям, которые связаны с нормальной деятельностью строительных организаций и имеют постоянный характер. Прибыль от сдачи товарной строительной продукции определяется по формуле П = А + СЭ — В, где А — нереализованная прибыль в незавершенном строительном производстве на начало планируемого года Сэ — экономия от снижения себестоимости (с учетом плановых накоплений) строительно-монтажных работ, выполняемых собственными силами в планируемом году В — нереализованная прибыль в незавершенном строительном производстве на конец года.

[c.235]

е. от сдачи заказчикам товарной строительной продукции по работам, выполненным собственными силами от реализации на сторону продукции и услуг подсобных производств и вспомогательных хозяйств по внереализационным операциям, которые связаны с нормальной деятельностью строительных организаций и имеют постоянный характер. Прибыль от сдачи товарной строительной продукции определяется по формуле П = А + СЭ — В, где А — нереализованная прибыль в незавершенном строительном производстве на начало планируемого года Сэ — экономия от снижения себестоимости (с учетом плановых накоплений) строительно-монтажных работ, выполняемых собственными силами в планируемом году В — нереализованная прибыль в незавершенном строительном производстве на конец года.

[c.235]

Первоначально размер фиксированных рентных платежей определялся как разница между зональной (или групповой) ценой и эксплуатационными затратами плюс отчисления на геологоразведочные работы, плата за производственные фонды и нормальная прибыль для предприятий, работающих в более благоприятных условиях. При этом предусматривалась единая нормативная рентабельность (плата за фонды плюс расчетная прибыль) для всех объединений в размере 15% к пернюначаль-ной стоимости производственных фондов.

[c.115]

При этом предусматривалась единая нормативная рентабельность (плата за фонды плюс расчетная прибыль) для всех объединений в размере 15% к пернюначаль-ной стоимости производственных фондов.

[c.115]

С переходом отрасли на двухзвенную систему управления и с ликвидацией НГДУ как хозрасчетных предприятий экономически более целесообразно устанавливать ставки рентных платежей в зависимости от двух факторов издержек производства и фондоемкости добычи нефти с ежегодным регулированием ставок по мере изменения величины общей прибыли. Такой порядок исчисления ставок рентных платежей создает предпосылки для нормальной деятельности объединений в части формирования расчетной прибыли, а следовательно, и фондов материального стимулирования, отражает объективные условия, складывающиеся в отрасли, и позволяет учесть основные экономические показатели объединений 1) себестоимость добычи нефтч, 2) стоимость основных производственных фондов и нормируемых оборотных средств, 3) объем добычи нефти, 4) стоимость реализуемой продукции, 5) общую рентабельность, 6) нормативную рентабельность, 7) общую прибыль, 8) расчетную прибыль. [c.119]

[c.119]

Двойной системой цен в отрасли в целом наиболее удачно, на наш взгляд, решалась основная задача — обеспечение нормальных хозрасчетных условий производства всем звеньям. Однако отдельным звеньям этой системы были свойственны недостатки, например, себестоимость как база цены не охватывала всех действительных издержек производства (в частности, затрат на геологоразведочные работы). В свою очередь минимальная прибыль в структуре цены, как следствие низкого ее уровня, не могла обеспечить нормальной хозрасчетной деятельности отдельных предприятий (поскольку цены утверждались по каждому НГДУ) на протяжении сколь-нибудь длительного периода. [c.126]

Сентябрьским (1965 г.) Пленумом ЦК КПСС и XXIII съездом партии был взят решительный курс на внедрение экономических методов, основанных на широком использовании стоимостных категорий и полном хозяйственном расчете. Это выразилось, во-первых, в уменьшении числа регламентируемых показателей, т. е. в предоставлении предприятиям большой самостоятельности, и, во-вторых, в изменении сущности самих показателей. Основными показателями стали объем реализованной продукции, прибыль, рентабельность. Введена плата за производственные фонды, стимулирующая лучшее использование основных фондов и оборотных средств. Дальнейшее значительное изменение в системе показателей намечено Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы . К наиболее важным из них относятся рост нормальной чистой продукции, а в отдельных отраслях товарной продукции, рост производства продукции высшей категории качества и др. Усиление экономических методов руководства обеспечивает правильное соединение централизованного планового руководства с местной хозяйственной инициативой. В 1965 г. ликвидирован отход от отраслевого принципа управления промышленностью, имевшей место в предыдущие годы (1958— 1964 гг.) и приведший к снижению уровня руководства, нарушению принципа единства технической политики, распылению квалифицированных кадров и многоступенчатости в управлении.

Основными показателями стали объем реализованной продукции, прибыль, рентабельность. Введена плата за производственные фонды, стимулирующая лучшее использование основных фондов и оборотных средств. Дальнейшее значительное изменение в системе показателей намечено Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы . К наиболее важным из них относятся рост нормальной чистой продукции, а в отдельных отраслях товарной продукции, рост производства продукции высшей категории качества и др. Усиление экономических методов руководства обеспечивает правильное соединение централизованного планового руководства с местной хозяйственной инициативой. В 1965 г. ликвидирован отход от отраслевого принципа управления промышленностью, имевшей место в предыдущие годы (1958— 1964 гг.) и приведший к снижению уровня руководства, нарушению принципа единства технической политики, распылению квалифицированных кадров и многоступенчатости в управлении. Были созданы промышленные министерства, что обеспечило концентрацию и централизацию руководства промышленностью. Важное значение в дальнейшем совершенствовании управления

[c.86]

Были созданы промышленные министерства, что обеспечило концентрацию и централизацию руководства промышленностью. Важное значение в дальнейшем совершенствовании управления

[c.86]

что это такое? Виды, формулы и расчёт

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

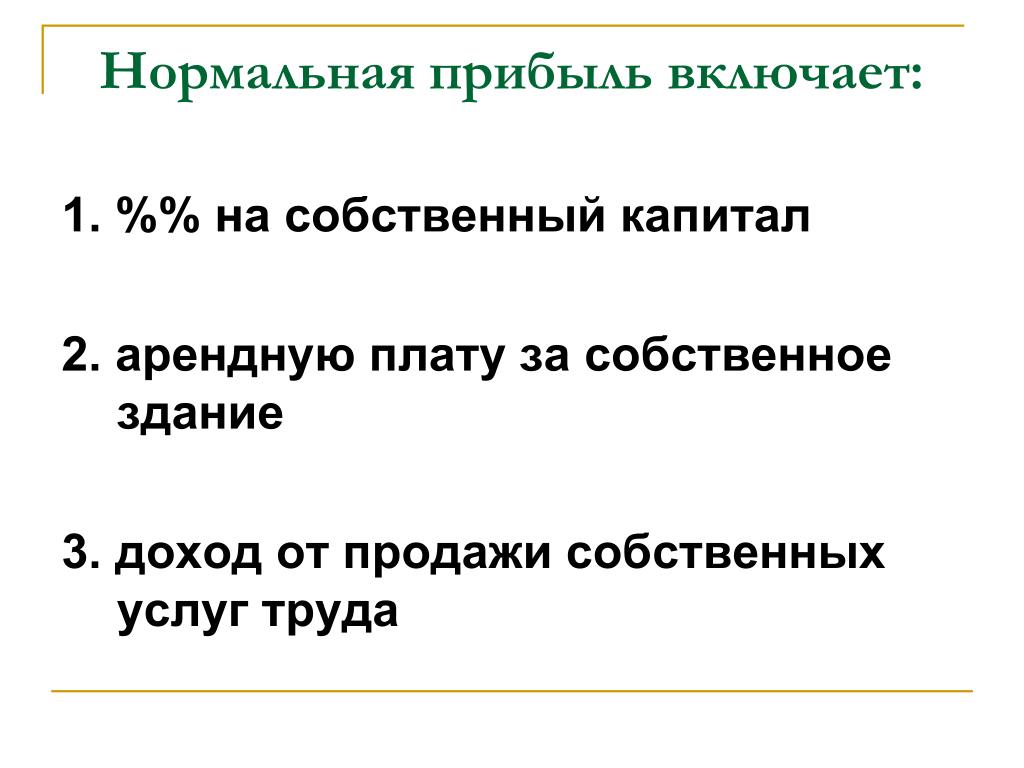

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Она может быть использована для нужд предприятия – развития производства, социальных нужд.

Она может быть использована для нужд предприятия – развития производства, социальных нужд.Норма прибыли

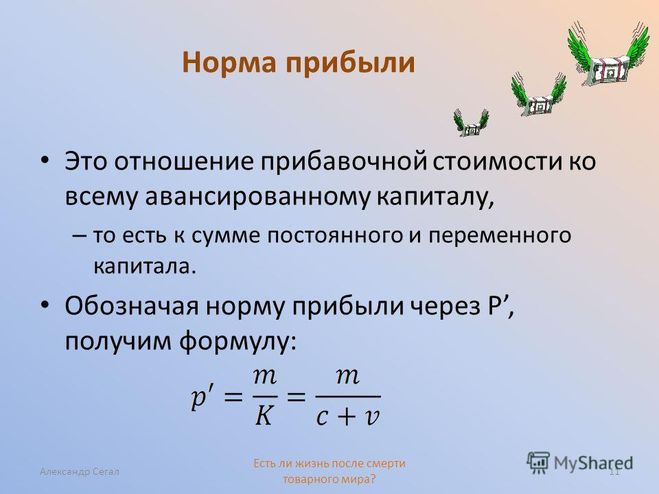

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних, которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних:

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

Из видео вы узнаете, как правильно рассчитать прибыль бизнеса:

youtube.com/embed/qnS2zLJYb54″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/qnS2zLJYb54″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Бухгалтерская. Экономическая и нормальная прибыль

Бухгалтерская. Экономическая и нормальная прибыль

Бухгалтерская, экономическая и нормальная прибыль.

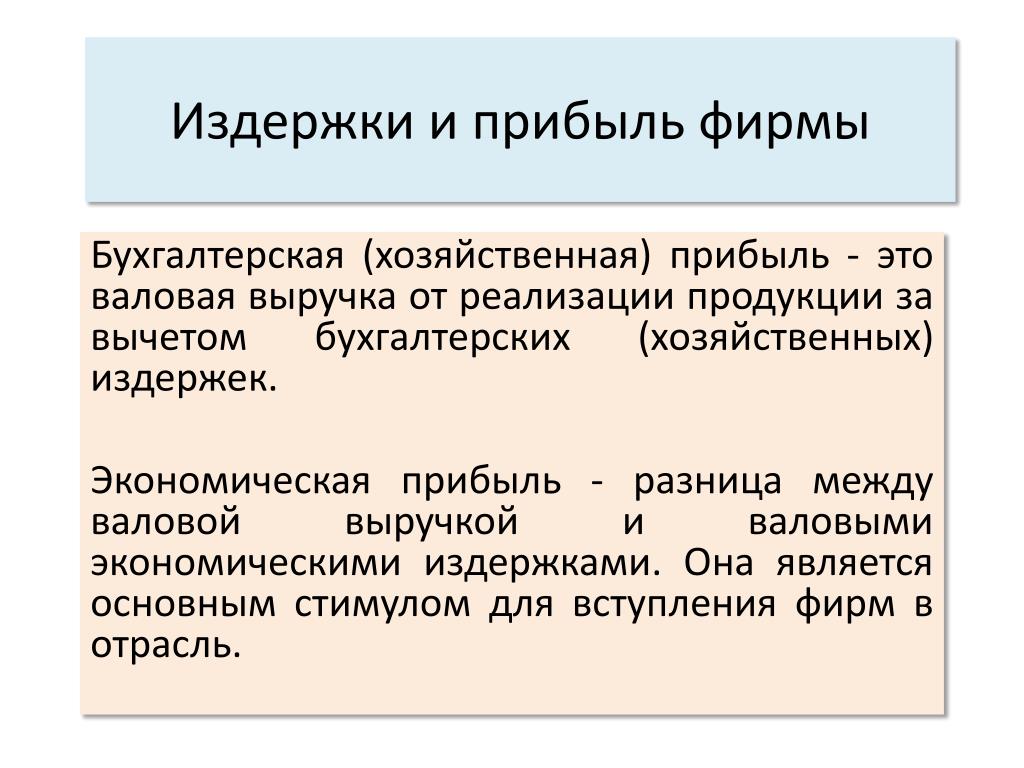

В количественном отношении прибыль представляет собой разность между общей выручкой и издержками, поэтому если существуют два подхода к определению и измерению издержек, то и содержание понятия «прибыль» следует рассматривать в двух аспектах — бухгалтерском и экономическом.

Бухгалтерская прибыль есть разность между общей выручкой и внешними издержками. Разность между общей выручкой и экономическими издержками образует экономическую, или чистую, прибыль.Экономическая прибыль есть определенный излишек совокупного дохода над экономическими затратами.

Существование экономической прибыли есть результат предпринимательской деятельности субъекта, его умения оптимально скоординировать используемые факторы производства, найти им наилучшее применение. Сущность экономической прибыли можно объяснить и новаторством предпринимателя, применением им инновационных решений в хозяйственных делах. В конечном итоге суть и первого, и второго объяснения природы экономической прибыли связана с риском предпринимателя, его готовностью нести всю полноту ответственности за принимаемые экономические решения.

Важнейшим фактором роста прибыли являются рост объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов. Основной источник денежных накоплений предприятий — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Располагая неизменным оборудованием в краткосрочном периоде, фирма пытается максимизировать свои прибыли или минимизировать свои убытки, приспосабливая свой объем производства посредством изменений в величине переменных ресурсов, таких как труд, сырье и т.д.

Бюджетно-налоговая политика

Важнейшим инструментом макроэкономического регулирования, наряду с денежно-кредитной политикой является налогово-бюджетная (фискальная) политика.

Налоговая — бюджетная (фискальная) политика это воздействие государства на уровень деловой активности посредством изменения государственных расходов и налогообложения.

Налогово-бюджетную (фискальную) политику принято подразделять на два типа: дискреционную инедискреционную (автоматическую).

Дискреционная налогово-бюджетная политика это сознательное манипулирование законодательной властью налогообложением и государственными расходами с целью воздействия на уровень экономической активности. В этом определении важно обратить внимание, что законодательные государственные органы действуют целенаправленно, принимая соответствующие законы, касающиеся объема государственных расходов, ставок налогообложения, введения новых налогов.

Недискреционная (автоматическая) это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Она является результатом действия автоматических, или встроенных стабилизаторов, таких например, как прогрессивное налогообложение. При данном виде налогообложения налоговые поступления автоматически растут по мере роста доходов. С меньших доходов платится меньше налогов. Поэтому по мере спада производства и уменьшения реального выпуска, налоговые поступления автоматически также уменьшаются. Таким образом, благодаря этому встроенному стабилизатору во время спадов облегчается налоговое бремя и тем самым смягчается экономический спад. Во время подъема (бума) в экономике налоговые поступления автоматически возрастают – все из-за той же прогрессивности налогообложения. Налоговый пресс усиливается, и тем самым сдерживается экономический подъем.

Виды и инфраструктура рынка

Виды и инфраструктура рынка

Различают следующие виды рынков:

1. рынок товаров и услуг (потребительский рынок) — включает рынки продовольственных товаров, рынки бытовых, коммунальных, транспортных услуг, рынок услуг культуры, образования, здравоохранения.

2. рынок рабочей силы — предполагает признание за каждым индивидуумом права свободной продажи своей рабочей силы по собственному выбору, желанию и по рыночной цене на основе контракта между работником и нанимателем.

3. рынок инвестиций представляет собой одну из разновидностей денежного рынка, в котором объектом рыночных отношений являются капиталовложения.

4. на рынке ценных бумаг проводится купля-продажа акций, облигации, ассигнаций, чеков, аккредитивов, векселей и других видов денежных обязательств.

5. нормальное функционирование рынка денег и валюты потребовало создания фондовых и валютных бирж, на которых продается и покупается валюта за тенге по мировому, государственному, свободному и аукционному курсу.

6. рынок инноваций, то есть, нововведений, изобретений, рационализаторских предложений, практически также отсутствовал в нашей экономике. Переход к рыночной экономике дает основание рассматривать инновации как товар, который целесообразно продавать по рыночным ценам, что, несомненно, должно привести к ускорению научно-технического прогресса.

7. рынок информационных продуктов — это особый рынок, предметом купли-продажи здесь являются книги, газеты, картины, различного вида реклама и великое множество других предметов и видов деятельности, несущих людям необходимую информацию.

8. рынок лицензии – это часть рынка инноваций. Объектом купли и продажи здесь служат патентные и беспатентные лицензии на передачу изобретений, технологического опыта, промышленных секретов и коммерческих знаний, использование товарных знаков. Это торговля технологией.

Инфраструктура- это совокупность отраслей, обслуживающих нормальное функционирование материального производства. Инфраструктура- это обязательный компонент любой целостной экономической системы и подсистемы. Дословно инфраструктура – это основание, фундамент, внутреннее строение экономической системы.

Применительно к рынку инфраструктура- это совокупность организационно-правовых форм, опосредующих движение товаров и услуг, акты купли-продажи, или совокупность институтов, систем, служб, предприятий, обслуживающих рынок и выполняющих определенные функции по обеспечению нормального режима его функционирования.

Термин «инфраструктура» в общем смысле обозначает комплекс отраслей, обслуживающих производственную и социальную сферу народного хозяйства.

Основными элементами инфраструктуры современного рынка являются: биржи, аукционы, ярмарки; кредитная система и коммерческие банки; эмиссионная система и эмиссионные банки; система регулирования занятости населения и центры государственного и негосударственного содействия занятости; информационные технологии и средства деловой коммуникации; налоговая система; система страхования; торговые палаты; таможенная система; профсоюзы, работающие по найму; коммерческо-выставочные комплексы; система высшего и среднего экономического образования; аудиторские компании; консультативные компании.

Все перечисленные элементы рыночной инфраструктуры переживают в Республике Казахстан период становления и развития.

Функции инфраструктуры рынка:

1. облегчение участникам рыночных отношений реализации их интересов;

2. повышение оперативности и эффективности работы рыночных субъектов на основе специализации отдельных субъектов экономики и видов деятельности;

3. организационное оформление рыночных отношений;

облегчение форм юридического и экономического контроля, государственного и общественного регулирования деловой практики

Государственный бюджет

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Доходы формируются за счет

-налогов, взимаемых как центральными, так и местными органами власти;

-неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

-доходов целевых бюджетных фондов.

Все расходы можно подразделить на следующие группы:

-военные;

-экономические;

-на социальные нужды;

-на внешнеполитическую деятельность;

-на содержание аппарата управления.

Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профици́т (или профицит бюджета). Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефицит (или дефицит бюджета)

Денежно- кредитная система

Кривая предложения

Рис. 4. Кривая индивидуального предложения

На графике кривая индивидуального предложения представлена в виде восходящей кривой SS, поскольку между величиной предложения и ценой существует прямая связь: по закону предложения производители производят большее количество продукта, если цена на него растет.

При построении кривой предложения экономист исходит из допущения, что цена — основная детерминанта величины предложения любого продукта. Однако кривая предложения, так же как и кривая спроса, строится на предположении, согласно которому определенные неценовые детерминанты величины предложения даны заранее и не подвергаются изменениям. Если одна из этих неценовых детерминант предложения в действительности претерпевает изменения, положение кривой предложения также будет меняться.

К основным неценовым детерминантам предложения относятся следующие: цены на ресурсы; технология производства; налоги и дотации; цены на другие товары; ожидания изменения цен; число продавцов на рынке.

Рис. 5. Изменения в предложении

Увеличение предложения смещает кривую предложения вправо, от S1 к S2 . Уменьшение предложения смещает кривую предложения влево, от S1 к S3; передвижение от а до b означает изменение величины предложения.

Неценовые детерминанты предложения вызывают изменения в предложении, которые выражаются в смещении всей кривой предложения: увеличение предложения смещает кривую вправо, уменьшение предложения смещает ее влево. Причиной изменения предложения служит изменение одной или более детерминант предложения.

Напротив, изменение величины предложения означает передвижение с одной точки на другую на постоянной кривой предложения. Причиной такого передвижения является изменение цены на рассматриваемый продукт.

Рис. 1. Кривая индивидуального спроса

Кривая индивидуального спроса представлена в виде нисходящей кривой DD, поскольку между ценой и величиной спроса существует обратная зависимость.

В своем анализе экономист исходит из допущения, что цена служит самой важной детерминантойколичества любого покупаемого продукта. Но существуют и другие факторы, которые влияют на покупки. К ним относятся неценовые детерминанты, или так называемые факторы изменения спроса: 1) предпочтения потребителей, их вкусы; 2) число покупателей на рынке; 3) доходы потребителей; 4) цены на сопряженные товары и 5) ожидания потребителей относительно будущих цен доходов.

Рис. 2. Изменения в спросе

Изменение одной или более детерминант спроса вызывает изменение спроса. Увеличение спроса смещает кривую спроса вправо, например от D1 к D2 . Уменьшение спроса смещает кривую спроса влево, например от D1 к D3 . Изменение величины спроса ведет к перемещению, вызываемому изменением цены данного продукта, от одной точки к другой на постоянной кривой спроса, на нашем графике — от а к b.

Неценовые детерминанты спроса вызывают «изменения в спросе».

«Изменение в спросе» не следует смешивать с «изменением величины спроса». Изменение в спросе выражается в смещении всей кривой спроса либо вправо (увеличение спроса), либо влево (сокращение спроса) (рис. 2). Изменение же величины спроса означает передвижение с одной точки на другую точку на постоянной кривой спроса, т.е. переход от одной комбинации «цена — количество продукта» к другой. Причиной изменения величины спроса служит изменение цены данного продукта.

Таким образом, как было сказано выше, суть закона спроса заключается в следующем: снижение цены ведет к возрастанию величины спроса. И, наоборот, при прочих равных условиях повышение цены ведет к соответствующему уменьшению величины спроса. Отсюда, закон спроса — это отрицательная, или обратная, связь между ценой и величиной спроса.

ВНП (2002)

Аналогично измеряется ЧНП, а также темп роста ВНП и ЧНП на душу населения. Экономический рост составляет центральную задачу для всех наций. Целевой функцией экономического роста является решение важных социально – экономических проблем, в том числе и повышение уровня жизни. Экономический рост способствует увеличению общественного продукта в расчете на душу населения.

Рост реального продукта влечет за собой возрастания материального изобилия и отвечает принципам минимизации издержек. Экономический рост позволяет, например, осуществить новые программы по борьбе с бедностью и загрязнением окружающей среды без падения существующего уровня потребления, сокращения объемов инвестиций и производства, общественных благ. Экономический рост облегчает решение проблемы ограниченности ресурсов.

Концепция стадий экономического роста предполагает выделение трех таких стадий: традиционной (аграрной), индустриальной, постиндустриальной (информационной).

Экономика, находящаяся на стадии «аграрного общества», обеспечивает экономический рост лишь в меру численности занятых в материальном производстве, при отсутствии НТП.

На стадии «индустриального общества» экономический рост развивается на основе научно-технического прогресса. Включение последнего в состав факторов экономического роста вызывается необходимостью расширения и повышения качественного уровня производственного потенциала, обеспечения систематического роста уровня жизни населения.

На начальном своем этапе научно-технический прогресс является преимущественно фондоемким, так как он воздействует не только на повышение темпов экономического роста, но и на замещение живого труда овеществленным (в результате производительность труда растет медленнее егофондовооруженности). Фондосберегающая форма научно-технического прогресса может появиться только по истечении среднего периода полного обновления производственного аппарата, когда средства труда, замещающие ручной труд, начнут вытесняться новыми, более совершенными. Поэтому нецелесообразно продолжение процесса экономического роста на основе преимущественнофондоемкого научно-технического прогресса. Необходимо создание предпосылок к массовому обновлению действующего производственного аппарата, создающего условия для перехода от «индустриальной» к «постиндустриальной» стадии. Для этого в первую очередь необходимо несколько снизить темпы экономического роста и стабилизировать их в дальнейшем. Материальной основой указанного изменения является замедление динамики основных производственных фондов (в инвестиционном секторе) путем ускорения выбытия физически и морально устаревших средств труда (макроэкономический фактор) и повышения качества внедряемых видов техники (микроэкономический фактор).

Содержание и типы экономических систем

Экономическая система — это способ организации общества для решения стоящих перед ним экономических вопросов.

Традиционная: Традиции, передающиеся из поколения в поколение, определяют, какие товары и услугикак и для кого производить

Отсталая технология производства

Преобладание ручного труда

Многоукладность экономики

Консерватизм и неприятие нововведений

Командная: Экономические решения принимают в основном представители государственной власти

Отсутствие у производителей свободы выбора

Отсутствие у производителей заинтересованности в повышении эффективности производства

Рыночная: Свободное решение основных экономических вопросов на основе рыночных механизмов регулирования

Преобладание частной собственности

Экономические субъекты осуществляют деятельность в соответствии со своими личными экономическими интересами

Свободная конкуренция

Минимальное влияние государства

Смешанная: Одновременное сочетание частного и государственного секторов экономики, рынка и госу-дарственногорегулирования, капиталистических тенденций и социализации жизни

Недостатки рыночной экономики сглаживаются государственным регулированием

Непосредственное участие государства в предоставлении социальных благ

Содержание понятий занятость и безработица Показатели безработицы

Содержание понятий занятость и безработица

Безработица – это социально-экономическое явления, при котором часть рабочей силы не занято в производстве товаров и услуг. В реальной экономической жизни безработица выступает как превышение предложения рабочей силы над спросом на нее.

Трудоспособное население – это все те, кто по возрасту и по состоянию здоровья способны работать. Из состава взрослого населения выделяется институциональное население, ориентированное на нерыночные структуры, т.е. на такие институты государства, как армия, полиция, госаппарат. Все остальное взрослое население является неинституциональным.

Безработными считаются те лица трудоспособного возраста, которые на данный момент не имеют работы, выходят на рынок труда и ведут активный ее поиск. Лица, имеющие работу, а также лица, занятые неполные рабочий день или неделю, относятся к категорий занятых.

Большинством западных экономистов признается закономерным и необходимым в условиях рынка существование определенного уровня безработицы. Ряд экономистов считают безработицу необходимым признаком мобильного и гибкого рынка труда.

Бухгалтерская. Экономическая и нормальная прибыль

Читайте также:

В чем разница? ▷ Tuko.co.ke

Прибыль — это основа каждой деловой операции. В общем, прибыль — это причина, по которой бизнес выживает и продолжает работать. В бухгалтерском учете прибыль относится к излишку; превышение общей выручки над общими расходами. Экономическая прибыль определяется как сумма, которая остается после вычета всех явных и неявных затрат, в то время как нормальная прибыль является точкой безубыточности бизнеса. Так в чем же разница между экономической прибылью и нормальной прибылью?

Изображение: wikimedia.com

Источник: UGC

Когда дело доходит до бизнеса, есть термины, которые нужно понимать. Они включают выручку, расходы и прибыль. Согласно этим условиям, различные категории и элементы суммируются под одним идентификатором. Различные дисциплины определяют прибыль в соответствии со своим пониманием. Однако, независимо от дисциплины или области знаний, прибыль является ключевым фактором успеха любого бизнеса.

В чем разница между экономической прибылью и нормальной прибылью?

Вот разница между двумя прибылями:

Излишек потребителя: что это значит?Экономическая прибыль

Экономическая прибыль — это общий излишек, который остается после вычета общего инвестированного дохода и общих эксплуатационных затрат.

Это помогает оценить, насколько хорошо бизнес распределяет и использует свои ресурсы. В бухгалтерском учете используется следующая формула:

Экономическая прибыль = Общий доход — (Общие явные + общие неявные затраты).

ЧИТАЙТЕ ТАКЖЕ: Лучшие идеи для сельского хозяйства в Кении, которые увеличат вашу прибыль!

Нормальная прибыль

Нормальная прибыль — это наименьшая сумма превышения или прибыли, которая необходима бизнесу для непрерывности или выживания. Это помогает понять будущее компании на основе того, как она работает в настоящий момент.Расчет выглядит следующим образом:

Нормальная прибыль = Общие затраты (как явные, так и неявные)

- Явные затраты (аренда, затраты на рабочую силу, сырье и другие)

- Неявные затраты (альтернативные издержки работы в другом месте / упущенные возможности

Что такое нормальная экономическая прибыль?

Нормальная экономическая прибыль — это минимальная сумма излишка или прибыли, необходимая любому предприятию или бизнесу для правопреемства и возникает только тогда, когда бизнес достигает точки безубыточности.

Расчет коэффициента кредитного плеча и его значение для бизнесаЭто означает, что разница между общей стоимостью и общей прибылью равна нулю. Когда цифра выше, мы говорим, что у человека положительная нормальная экономическая прибыль.

Отрицательная экономическая прибыль противоположна положительной нормальной экономической прибыли. Возникает, когда общий доход бизнеса меньше общих затрат. Когда нормальная прибыль ниже нуля, бизнес работает ниже точки безубыточности.

ЧИТАЙТЕ ТАКЖЕ: Трудовое законодательство в Кении: рабочее время, контракты и права сотрудников

Нормальная прибыль в сравнении с монопольной прибылью

Нормальная прибыль — это ситуация, когда предприятие получает достаточный доход, чтобы оставаться конкурентоспособным и прибыльным в отрасли.При измерении нормальной прибыли необходимо учитывать альтернативные издержки, которые могут возникнуть для бизнеса в результате работы в другой среде. Когда бизнес получает нормальную прибыль, то очевидно, что у него нулевая экономическая прибыль.

Монопольная прибыль — это совсем другой случай. Он подразумевает сценарий, при котором нормальная прибыль значительно превышает нормальную прибыль. Это происходит в условиях, когда существуют барьеры для входа на рынок и уже существующие фирмы могут регулировать прибыль, завышая цены на товары и услуги.

Как рассчитать точку безубыточностиНа монопольном рынке фирмы получают сверхнормальную прибыль, поскольку конкурентам запрещен вход. Существует ряд невозвратных или скрытых затрат, которые ограничивают количество игроков, которые могут войти или выйти.

Бухгалтерская, экономическая и обычная прибыль

Изображение: wikimedia.com

Источник: UGC

В большинстве случаев люди пытаются различить бухгалтерскую прибыль, экономическую прибыль и нормальную прибыль. Что ж, есть ключевые различия, которые их разделяют. Чтобы понять, основывайте свое понимание этих концепций бухгалтерского учета:

- Бухгалтерская прибыль — это прибыль, полученная бизнесом за определенный период.

- Экономическая прибыль — это сверхприбыль, полученная компанией сверх затрат, понесенных в процессе производства.

- Нормальная прибыль возникает, когда общий доход в бизнесе равен общим операционным затратам.

- Бухгалтерская прибыль обычно выше, чем экономическая и обычная прибыль.

- Чтобы понять прибыльность компании, используйте бухгалтерскую прибыль; чтобы понять финансовое положение компании, использовать экономическую прибыль; и понять непрерывность бизнеса, например, может ли бизнес покрывать свои затраты, а затем полагаться на нормальную прибыль.

- Разница между бухгалтерской прибылью и экономической прибылью заключается в сумме и времени. В то время как бухгалтерская прибыль — это совокупная прибыль за определенный период, экономическая прибыль — это показатель того, что бизнес получает прибыль, превышающую ту, которая необходима для покрытия регулярных расходов.

Пример экономической, бухгалтерской и обычной прибыли

В бизнесе вы должны понимать положение своей организации. Знание вашего финансового положения поможет вам в планировании и выполнении повседневных нужд фирмы.Однако вы должны понимать соответствующую терминологию и их значение. В таких случаях пригодятся примеры нормальной прибыли:

Пример

Патрик управляет бизнесом по распространению запасных частей. Общий доход составляет Ksh. 3 млн и имеет следующие расходы:

- Покупка товаров: Кш. 2,2 миллиона.

- Доход сотрудников: Ksh. 300 000.

- Прочие расходы: Ksh. 400 000.

- Заработная плата Патрика: Ksh. 80 000.

Из формулы:

Общая выручка — Общие затраты

3 000 000 — (2 200 000 + 300 000 + 400 000) = 20 000

Исходя из этого расчета, мы можем сказать, что бизнес ведет себя следующим образом:

- Бухгалтерская прибыль : Кш.20,000

- Бизнес несет экономические убытки (возможности Патрика превышают 20 000 кенийских шиллингов, которые остаются после вычета всех затрат).

Экономическая прибыль в сравнении с бухгалтерской прибылью

Методы оценки затрат в управленческом учетеВот различия и характеристики двух видов прибыли:

Экономическая прибыль

Экономическая прибыль относится к любой прибыли, полученной сверх нормы. То есть бизнес приносит больше доходов, чем общие производственные затраты.Однако это в основном сценарий для монополистического рынка, где есть препятствия для входа новых фирм.

- Это разница между затратами и полученной выручкой

- Необходимо учитывать неявные и явные затраты

- Используется для измерения финансового положения компании

- Может использоваться для прогнозирования финансовых показателей бизнеса

- Используется для измерения эффективности прибыльности компании.

Бухгалтерская прибыль

Бухгалтерская прибыль — это сумма прибыли, полученная компанией за определенный период времени, например, за финансовый год.Он находится путем вычитания общих явных затрат из полученного дохода. Характеристики включают:

- Отчетность отражается в конце данного периода.

- Это сумма, распределяемая между заинтересованными сторонами.

Теперь вы знаете разницу между экономической прибылью и нормальной прибылью в условиях бизнеса. В большинстве случаев легче перепутать термины, поскольку разница заключается в терминологии и значении. Помните, что правильная формула всегда приводит к правильному ответу.Поэтому следует понимать терминологию, а также используемые формулы.

Подпишитесь, чтобы смотреть новые видео

ЧИТАЙТЕ ТАКЖЕ: Как зарегистрировать компанию в Кении онлайн 2019-2020

Нормальная прибыль — определение | Economics Online

Перейти к содержаниюИскать:

- Home

- Микроэкономика

- Что такое экономика?

- Что такое экономика?

- Введение в конкурентные рынки

- Сделки и обмен

- Сделки и обмен

- Экономическая проблема

- Производственные возможности

- Экономический рост

- Экономические системы

- Что такое экономика?

- Ценовой механизм

- Ценовой механизм

- Потребительский спрос

- Спрос и цена

- Неценовые факторы

- Кривые спроса

- Спрос и доход

- Изменения спроса

- Предложение производителя

- Определяет предложение

- Изменения предложения

- Субсидии

- Эластичность предложения

- Ценовой механизм

- Излишек потребителя

- Излишек потребителя

- Излишек производителя

- Излишек производителя

- Равновесная цена

- Равновесие 9003 9

- Цена и налогообложение

- Цена и субсидии

- Эластичность и налоги

- Нерыночная цена

- Излишек потребителя

- Эластичность

- Что такое эластичность?

- Ценовая эластичность спроса

- Точечная эластичность спроса

- Перекрестная эластичность спроса

- Эластичность спроса по доходу

- Ценовая эластичность предложения

- Рынки

- Первичные рынки

- Нефть

- Рынок жилья

- Финансовые рынки

- Фондовые рынки

- Валютный рынок

- Анализ безразличия

- PED и цена

- Доходы и спрос

- Эластичность

- Провалы рынка

- Что такое рыночные неудачи?

- Что такое провалы рынка?

- Типы рыночных сбоев

- Типы рыночных сбоев

- Отсутствующие рынки

- Отсутствующие рынки

- Незавершенные рынки

- Неполные рынки

- Что такое рыночные неудачи?

- Заслуживающие блага

- ?

- Здравоохранение

- Финансирование образования

- Внешние эффекты

- Отрицательные внешние эффекты

- Дорожные заторы

- Общественный транспорт

- Загрязнение

- COP24 — Катовице

- Истощение рыбных запасов

- Положительные внешние эффекты

- Заслуживающие блага

- Негативные товары

- Негативные товары

- Поведенческая экономика

- Поведенческая экономика

- Системы принятия решений

- Ограниченная рациональность и самоконтроль

- Принятие решений Предвзятость

- Социальные нормы и альтруизм

- Предубеждения и финансовые продукты

- Патернализм и общественность Политика

- Критика

- Негативные товары

- Права собственности

- Права собственности

- Отсутствие информации

- Отсутствие информации

- Моральная опасность

- Mor al dangerous

- Права собственности

- Неустойчивые цены

- Неустойчивые цены

- Сбои финансового рынка

- Сбои финансового рынка

- Неустойчивые цены

Что считается нормальной прибылью Прибыль? | Малый бизнес

Бизнесы выживают благодаря высокой рентабельности.Чем выше маржа прибыли, тем больше доходов получает бизнес. Хотя не существует точного числа для того, что составляет «нормальную» норму прибыли, бизнесу обычно требуется норма прибыли не менее 5 процентов для поддержания роста, если только у бизнеса нет клиентской базы, которая постоянно возвращается для большего количества продуктов.

Business Health

Несмотря на отсутствие установленной «нормальной» нормы прибыли, предприятия выживают за счет хорошей нормы прибыли. Большинство предприятий используют валовую прибыль для определения относительного состояния своего бизнеса.Маржа валовой прибыли, также известная как маржа прибыли, вычитает стоимость различных продуктов из выручки от продаж этого элемента. Конечная цифра — это операционная прибыль, и это то, что позволяет бизнесу расширяться. Когда маржа прибыли слишком мала, остается не так много операционной прибыли, что означает более низкие операционные расходы.

Низкая рентабельность

Иногда изменения в бизнесе приводят к снижению рентабельности. Например, когда изменения в новых СМИ снизили рентабельность газет, они оказались вынуждены иметь дело с более низкой рентабельностью.В зависимости от вовлеченного бизнеса более низкая маржа может быть неплохой для бизнеса. У супермаркетов нормальная норма прибыли составляет всего 1-2 процента, но они выживают, потому что вся их бизнес-модель зависит от возвращения клиентов.

Ценообразование

Для того, чтобы компания могла поддерживать высокую норму прибыли, ей необходимо правильно устанавливать цены на свою продукцию. Если компания устанавливает слишком высокую цену на продукт, клиенты не купят этот продукт, а если цена продукта слишком низкая, маржа прибыли не будет достаточно высокой.Чтобы начать продавать товары, которые не движутся, возможно, придется снизить цену. Бизнес должен снизить производственные затраты, если он хочет сохранить свою прибыль при одновременном снижении цен.

Стоимостная цена

Один из способов увеличить нормальную норму прибыли для бизнеса — это определить фактическую стоимостную цену продукта. Некоторые продукты, такие как Apple iPad 2011 года, высоко ценятся из-за престижа продукта в сочетании с желанием покупателей.В таких случаях, хотя Apple оценила iPad выше, чем у многих конкурентов, потребители готовы платить более высокую цену. Хотя эта стратегия сработала для Apple, другие компании могут не добиться успеха.

нормальная прибыль на немецком — англо-немецкий словарь

В целом прибыль была значительно ниже нормальной прибыли за весь рассматриваемый период.

Insgesamt lag der Gewinn im gesamten Bezugszeitraum weit unter dem normalen Gewinn

oj4

Он требует в качестве ущерба эту упущенную выгоду, включая потерю нормальной прибыли маржи.

Der Schaden bestehe in diesem entgangenen Gewinn einschließlich des Verlustes der normalen Gewinnspannen .

ЕврЛекс-2

Таким образом, заявитель предположил, что Комиссия использовала уровень нормальной прибыли , который использовался в предыдущем расследовании.

Aus diesem Grund schlug der Antragsteller der Kommmission vor, die bereits in der früheren Untersuchung zugrunde gelegte normale Gewinnspanne zu verwenden.

ЕврЛекс-2

Таким образом, они не смогли достичь нормальной прибыльности .

Er konnte keine normalen Rentabilitätswerte erzielen.

ЕврЛекс-2

(14) Производитель искусственного корунда в Югославии соответствовал критериям нормальной рентабельности .

(14) Der jugoslawische Hersteller von künstlichem Korund arbeitete nach normalen Rentabilitätskriterien , wie die Untersuchung ergab.

ЕврЛекс-2

Участки вдоль паломнических маршрутов обычно приносят экономической прибыли.

Die Standorte entlang und am Ziel der Pilgerwege profitieren in der Regel wirtschaftlich.

спрингер

Таким образом, они не смогли достичь нормальной прибыльности

Er konnte keine normalen Rentabilitätswerte erzielen

oj4

В целом прибыль была значительно ниже нормальной прибыли за весь рассматриваемый период.

Insgesamt lag der Gewinn im gesamten Bezugszeitraum weit unter dem normalen Gewinn .

ЕврЛекс-2

(89) Норвежские власти утверждали, что нормальная прибыль , считающаяся 12%, является слишком высокой.

(89) Die norwegischen Behörden behavior, die normale Gewinnspanne sei mit 12% zu hoch angesetzt.

ЕврЛекс-2

(89) Норвежские власти утверждали, что нормальная прибыль , считающаяся 12%, является слишком высокой.

(89) Die norwegischen Behörden behavior, die normale Gewinnspanne sei mit 12% zu hoch angesetzt.

ЕврЛекс-2

Таким образом, заявитель предположил, что Комиссия использовала уровень нормальной прибыли , использованный в предыдущем расследовании.

Aus diesem Grund schlug der Antragsteller der Kommmission vor, die bereits in der früheren Untersuchung zugrunde gelegte normale Gewinnspanne zu verwenden

oj4

Кроме того, продажа путем приватизации делает более надежной жизнеспособность — достижение нормальных уровней рентабельности .

Davon abgesehen, vergrößern sich beim Verkauf durch Privatisierung die Aussichten für das Unternehmen, zu überleben bzw. künftig nach allgemein üblichen Maßstäben rentabel zu wirtschaften.

ЕврЛекс-2

Таким образом, они считались компаниями, приносящими нормальную прибыль, и, следовательно, подлежали стандартному корпоративному налогу.

Daher galten sie nunmehr als normale Unternehmen mit Erwerbscharakter und unterlagen folglich der üblichen Körperschaftsteuer.

ЕврЛекс-2

Было установлено, что производитель искусственного корунда в Югославии применяет критериев нормальной рентабельности .

Der Hersteller von künstlichem Korund in Jugoslawien führte seine Geschäfte nach normalen Rentabilitätsgesichtspunkten .

ЕврЛекс-2

Если фактические результаты AVR Nuts выше, чем нормальная прибыль , она может удержать излишне выплаченную помощь.

Falls das Geschäftsergebnis von AVR Nuts höher als erwartet ausfallen sollte, kann es die zuviel gezahlte Beihilfe beans.

ЕврЛекс-2

Однако имеющиеся данные показывают два общих результата: пациенты, ищущие исцеления , обычно получают в клинически значимой степени.

Die wenigen Studien, die vorliegen, zeigen 2 Dinge: Patienten, die solche Heilweisen in Anspruch nehmen, haben einen klinisch релевантен Nutzen davon.

спрингер

Немецкие власти подтвердили, что цена основана на себестоимости продукции плюс « нормальная прибыль ».

Die deutschen Behörden haben bestätigt, dass der Preis auf den Produktionskosten zuzüglich einer « normalen Gewinnspanne » beruht.

ЕврЛекс-2

Другой производитель-экспортер, не выбранный в выборке, заявил, что нормальная прибыль будет составлять от 2% до 5%.

Ein anderer, nicht in die Stichprobe einbezogener ausführender Hersteller machte geltend, dass 2% до 5% eine normale Gewinnspanne seien.

ЕврЛекс-2

Другой производитель-экспортер, не выбранный в выборке, заявил, что нормальная прибыль будет составлять от 2% до 5%.

Ein anderer, nicht in die Stichprobe einbezogener ausführender Hersteller machte geltend, dass 2% до 5% eine normale Gewinnspanne seien.

ЕврЛекс-2

Это последний год перед IP, когда отрасль Союза смогла достичь нормальной прибыли .

Dabei handelt es sich um das letzte Jahr vor dem UZ, in dem der Wirtschaftszweig der Union noch eine normale Gewinnspanne erzielen konnte.

ЕврЛекс-2

определение normal_profit и синонимов normal_profit (английский)

normal_profit: определение normal_profit и синонимы normal_profit (английский)арабский болгарский китайский язык хорватский чешский язык Датский Голландский английский эстонский Финский французский язык Немецкий Греческий иврит хинди венгерский язык исландский индонезийский Итальянский Японский корейский язык Латышский Литовский язык Малагасийский Норвежский Персидский Польский португальский румынский русский сербский словацкий словенский испанский язык Шведский Тайский турецкий вьетнамский

арабский болгарский китайский язык хорватский чешский язык Датский Голландский английский эстонский Финский французский язык Немецкий Греческий иврит хинди венгерский язык исландский индонезийский Итальянский Японский корейский язык Латышский Литовский язык Малагасийский Норвежский Персидский Польский португальский румынский русский сербский словацкий словенский испанский язык Шведский Тайский турецкий вьетнамский

содержание сенсагента

- определения

- синонимы

- антонимы

- энциклопедия

Решение для веб-мастеров

Александрия

Всплывающее окно с информацией (полное содержание Sensagent), вызываемое двойным щелчком по любому слову на вашей веб-странице.Предоставьте контекстные объяснения и перевод с вашего сайта !

Попробуйте здесь или получите код

SensagentBox

С помощью SensagentBox посетители вашего сайта могут получить доступ к надежной информации на более чем 5 миллионах страниц, предоставленных Sensagent.com. Выберите дизайн, который подходит вашему сайту.

Бизнес-решение

Улучшите содержание своего сайта

Добавьте новый контент на свой сайт из Sensagent by XML.

Сканировать продукты или добавлять

Получите доступ к XML для поиска лучших продуктов.

Индексирование изображений и определение метаданных

Получите доступ к XML, чтобы исправить значение ваших метаданных.

Напишите нам, чтобы описать вашу идею.

Lettris

Lettris — любопытная игра-клон-тетрис, в которой все кубики имеют одинаковую квадратную форму, но разное содержание. На каждом квадрате есть буква. Чтобы квадраты исчезли и сэкономили место для других квадратов, вам нужно собрать английские слова (left, right, up, down) из падающих квадратов.

болт

Boggle дает вам 3 минуты, чтобы найти как можно больше слов (3 буквы и более) в сетке из 16 букв. Вы также можете попробовать сетку из 16 букв. Буквы должны располагаться рядом, и более длинные слова оцениваются лучше. Посмотрите, сможете ли вы попасть в Зал славы сетки!

Английский словарь

Основные ссылки

WordNet предоставляет большинство определений на английском языке.

Английский тезаурус в основном является производным от The Integral Dictionary (TID).

English Encyclopedia лицензирована Википедией (GNU).

Перевод

Измените целевой язык, чтобы найти перевод.

Советы: просмотрите семантические поля (см. От идей к словам) на двух языках, чтобы узнать больше.

6367 онлайн посетителей

вычислено за 0,046 с

.