как проверить или узнать бесплатно, запрос на получение отчета и информации для физического лица

Что такое кредитная история (КИ)?

Кредитная история – это документ, в котором собраны сведения обо всей кредитной активности юридического или физического лица. В ней содержатся сведения о запросах на кредиты, в том числе с отрицательным результатом, обслуживании и погашении задолженности, о поручительствах и кредиторах. Здесь же отражаются просрочки или, наоборот, досрочные погашения. На основании этих сведений банки делают вывод, насколько надежным клиентом является заемщик.

Когда формируется КИ?

Кредитная история создается, когда человек впервые запрашивает кредит или выступает в качестве поручителя. В дальнейшем история дополняется в зависимости от появления новой информации о том, насколько аккуратно заемщик обслуживает и погашает свой долг. Просмотр кредитной истории на регулярной основе позволит контролировать правильность переданной информации.

Где хранится кредитная история?

Все кредитные истории хранятся в бюро кредитных историй (БКИ). В России работают несколько таких организаций, среди них Национальное бюро кредитных историй является крупнейшим. Записи для пополнения кредитной истории в бюро передают кредиторы по мере появления новой информации о кредитах и их обслуживании заемщиком. Закон о персональных данных не распространяется на передачу в БКИ этих сведений.

Можно ли узнать кредитную историю онлайн?

Да! Самый простой и удобный способ запросить кредитную историю — сделать это онлайн. Если у вас есть подтвержденный аккаунт на портале госуслуг, ее получение на сайте НБКИ в личном кабинете заемщика займет 2-3 минуты.

Как заказать историю в НБКИ?

Чтобы сделать запрос кредитного отчета через Интернет, понадобится иметь учетную запись на официальном сайте НБКИ и подтвержденный аккаунт на портале государственных услуг. Кроме того, можно подать запрос лично в офисе НБКИ для физических лиц, письмом или телеграммой.

Кроме того, можно подать запрос лично в офисе НБКИ для физических лиц, письмом или телеграммой.

Сколько раз можно узнавать?

Получать свою кредитную историю и контролировать правильность данных в ней можно любое количество раз. Рекомендуем это делать на регулярной основе. Ежегодно первые два отчета предоставляются бесплатно. Самый удобный способ проверки кредитной истории – online запрос.

Что делать, если в кредитной истории ошибка?

Если вы просмотрели кредитную историю и заметили в ней неверные сведения, можете подать заявление на оспаривание в бюро кредитных историй. Для ускорения процесса рекомендуется одновременно подать соответствующее заявление кредитору, сформировавшему ошибочные сведения. Если наличие ошибки будет подтверждено, ее исправят.

Может ли история различаться в разных БКИ?

Если банки, с которыми вы имели дело, сотрудничают с разными бюро, кредитные истории в них могут различаться. Проверить и получить наиболее полную информацию о том, где хранится ваша кредитная история, можно в Центральном каталоге кредитных историй Банка России.

Проверить и получить наиболее полную информацию о том, где хранится ваша кредитная история, можно в Центральном каталоге кредитных историй Банка России.

Как улучшить КИ?

Чтобы повысить качество кредитной истории, следует аккуратно, в соответствии с графиком платежей, гасить имеющиеся кредиты, не допуская просрочек. Если активных кредитов нет, можно взять небольшой заем или открыть кредитную карту. Каждый внесенный вовремя платеж будет повышать Персональный кредитный рейтинг. Посмотреть, как влияют на рейтинг ваши действия в отношении кредитов, можно будет в вашем личном кабинете.

Как посмотреть кредитную историю?

Вы можете проверить свою кредитную историю в личном кабинете на сайте НБКИ. Чтобы это сделать, необходимо иметь подтвержденную учетную запись на сайте Госуслуг. Этот вариант самый удобный. Однако, если подтвержденной учетной записи у вас нет, сделать запрос можно и другими способами: по почте, телеграммой, обратившись в офис приема субъектов НБКИ, по электронной почте при условии наличия усиленной квалифицированной электронной подписи (эти варианты бесплатны), а также у кого-либо из партнеров НБКИ лично или онлайн (платно).

Где можно проверить кредитную историю?

что такое история кредитных платежей

Кредитная история – это досье на заемщика, показывающее, как он берет, обслуживает и возвращает долги. Еще можно сказать, что это характеристика, призванная продемонстрировать степень добросовестности человека при его общении с кредиторами. На основании этой характеристики банки принимают решение о выдаче нового кредита, а ее низкое качество является основной причиной отказов.

Именно поэтому каждый человек должен следить за своей кредитной историей и стараться, чтобы в ней были только хорошие записи.

ПОЛУЧИТЕ СВОЮ КРЕДИТНУЮ ИСТОРИЮ

ОНЛАЙН В ЛИЧНОМ КАБИНЕТЕ

Кредитные истории изначально создавались для облегчения проверки надежности заемщиков банками.

Чтобы:

- Кредиторы знали, насколько добросовестно из потенциальный клиент возвращал долги, часто ли обращался за кредитами и какие задолженности имеет в настоящее время.

Это помогает быстро (что важно при работе с розницей) и без серьезных затрат оценить потенциального клиента и вынести оптимальное решение — велики ли риски невозврата кредита, можно ли одобрить запрос или напротив, лучше отказать.

Это помогает быстро (что важно при работе с розницей) и без серьезных затрат оценить потенциального клиента и вынести оптимальное решение — велики ли риски невозврата кредита, можно ли одобрить запрос или напротив, лучше отказать. - Заемщик, в свою очередь, при помощи кредитной истории получает возможность сделать заем на более выгодных для себя условиях, т.к. если кредитор видит, что клиент добросовестно и аккуратно исполнял свои предыдущие обязательства, он может снизить процентную ставку, увеличив сумму займа или найдя другие способы поощрения.

Это помогает быстро (что важно при работе с розницей) и без серьезных затрат оценить потенциального клиента и вынести оптимальное решение — велики ли риски невозврата кредита, можно ли одобрить запрос или напротив, лучше отказать.

Это помогает быстро (что важно при работе с розницей) и без серьезных затрат оценить потенциального клиента и вынести оптимальное решение — велики ли риски невозврата кредита, можно ли одобрить запрос или напротив, лучше отказать. Нужно отметить, что кредитная история может быть создана, даже если человек никогда не брал кредитов. Например, она формируется когда кто-то выступает поручителем по кредиту. Тогда в кредитную историю заносятся все сведения о поручительстве, и в случае перехода обязательств там же отмечается исполнение графика платежей.

Когда в России появились кредитные истории

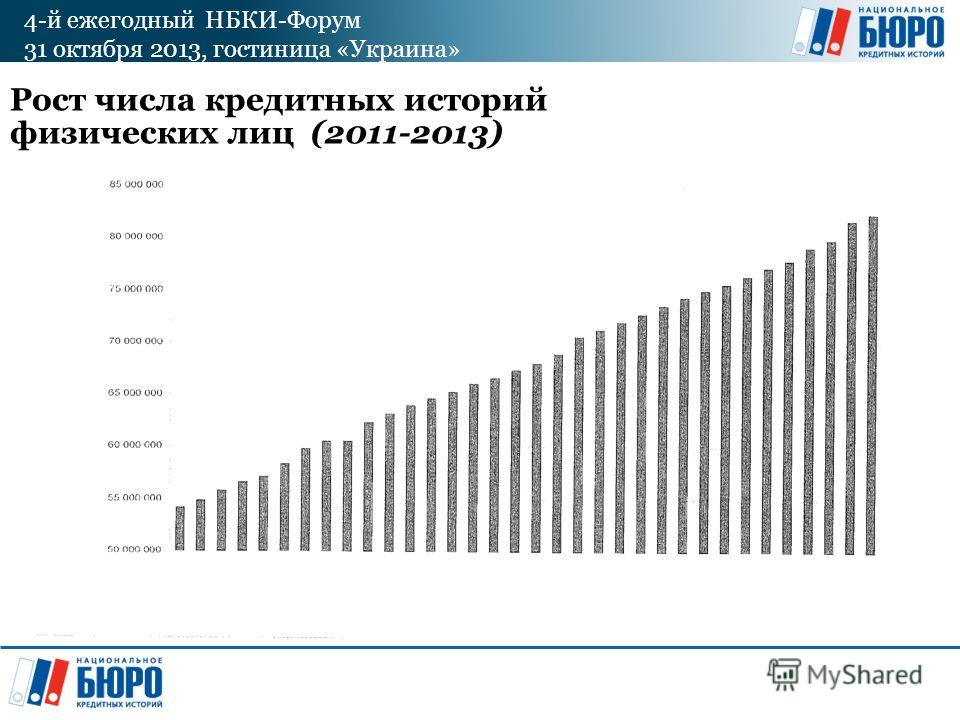

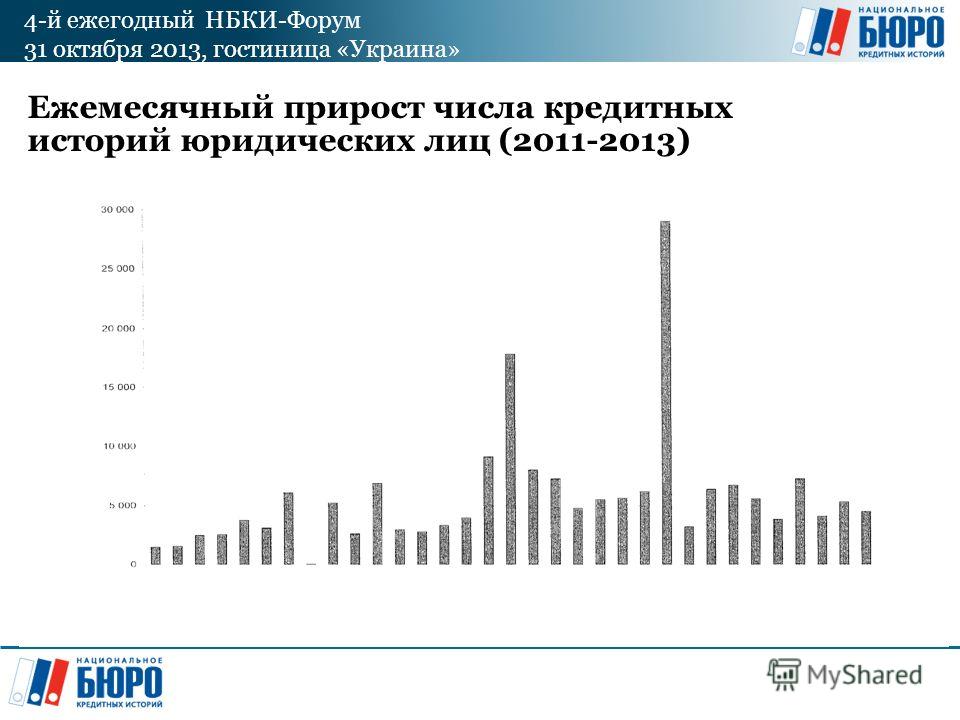

Создание института кредитных историй стало возможным в 2004 году, когда Госдума приняла закон «О кредитных историях». Уже в 2005 году было создано Национальное бюро кредитных историй (НБКИ), которое стало крупнейшим в России, аккумулировав НБКИ самую большую базу данных кредитной информации. Сегодня она включает более 400 миллионов записей и более 100 млн заемщиков – физлиц.

Уже в 2005 году было создано Национальное бюро кредитных историй (НБКИ), которое стало крупнейшим в России, аккумулировав НБКИ самую большую базу данных кредитной информации. Сегодня она включает более 400 миллионов записей и более 100 млн заемщиков – физлиц.

Основными пользователями кредитной истории являются банки и другие кредиторы, принимающие на ее основании решение о предоставлении займа. Однако по закону заемщики имеют право дважды в год бесплатно запрашивать свою историю. Это необходимо делать, чтобы проверять корректность формирующих ее записей и сигнализировать о необходимости их коррекции.

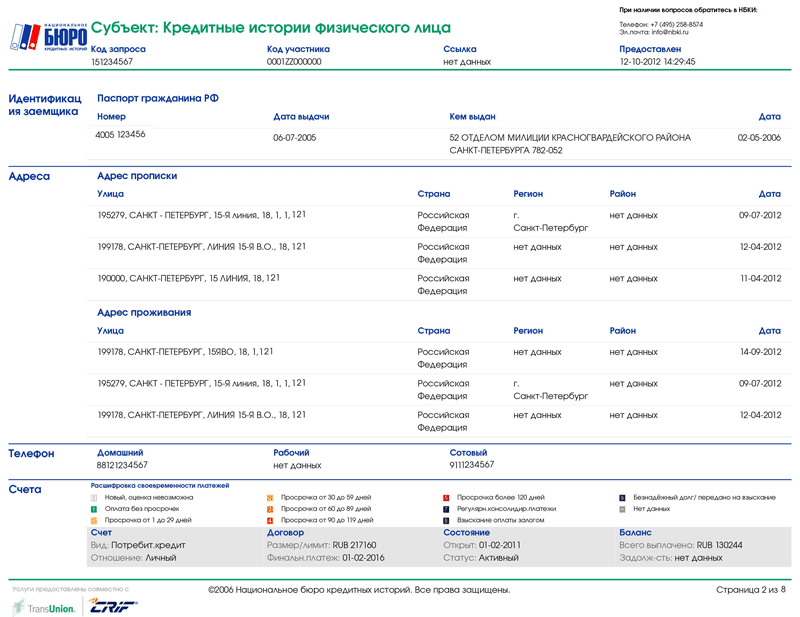

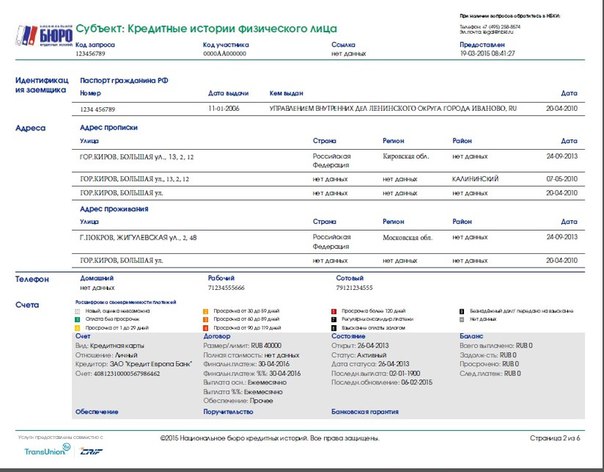

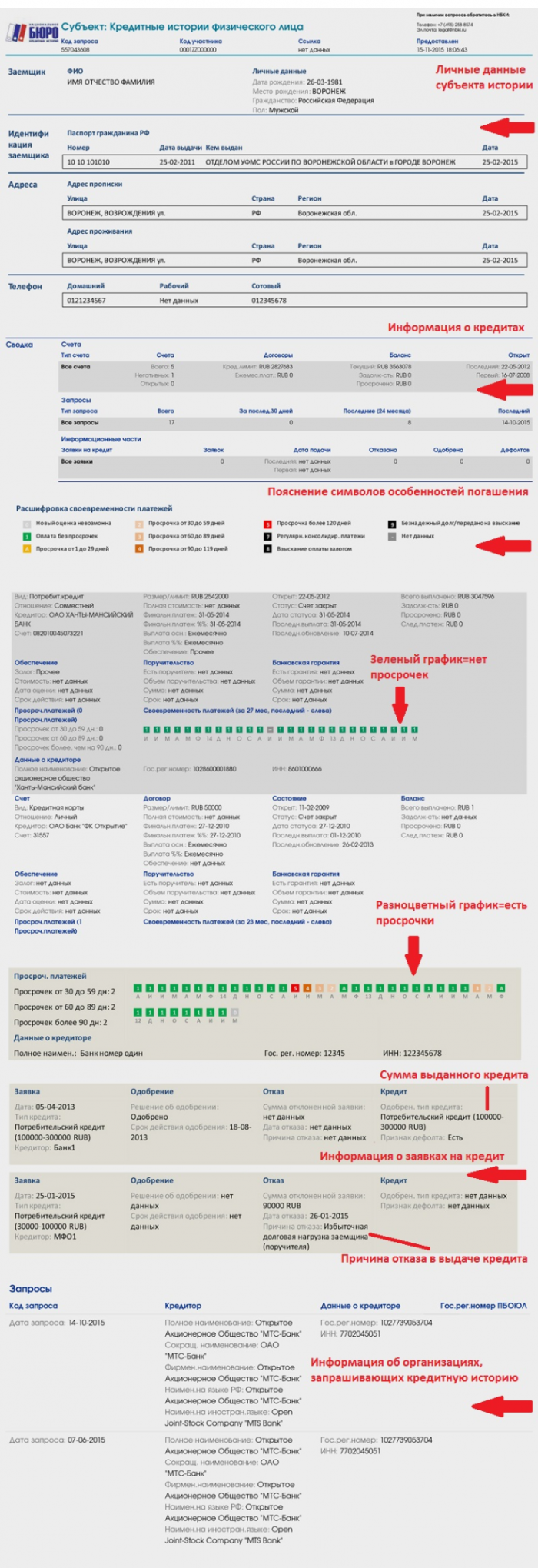

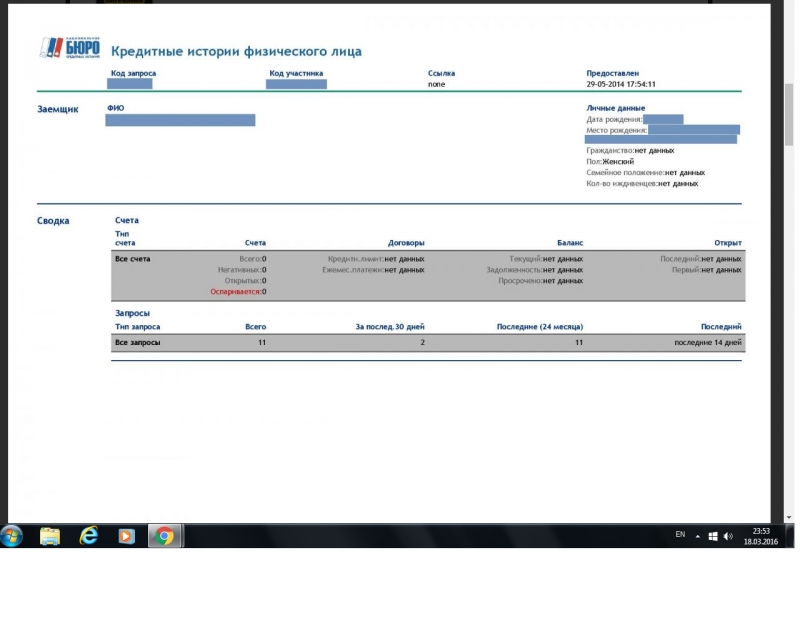

Какие сведения содержатся в кредитной истории

Закон делит документ на четыре части – титульную, основную, дополнительную (закрытую) и информационную.

- В титульную часть, сведения из которой передаются в Центральный каталог кредитных историй Банка России, входят идентификационные данные субъекта: фамилия, имя, отчество, паспортные данные, ИНН и СНИЛС (при наличии).

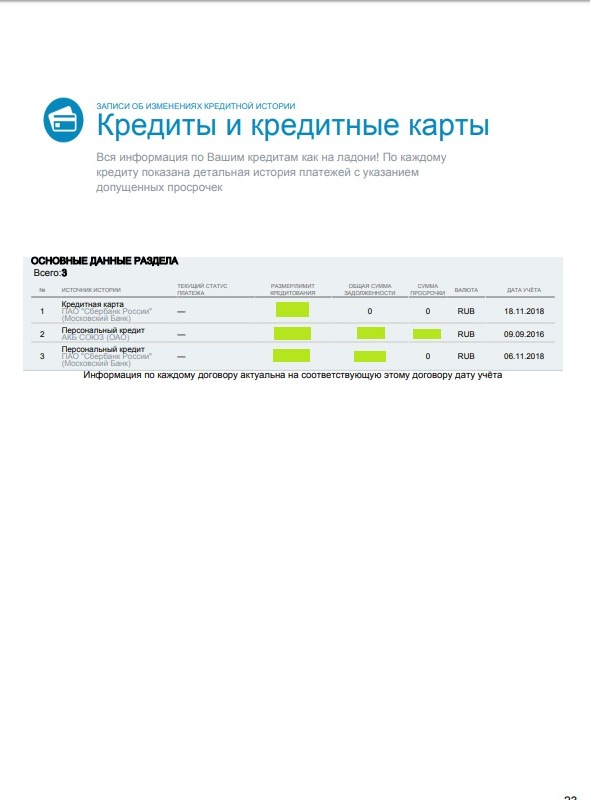

- В основную часть, входят сведения об имеющихся задолженностях и их погашении – суммы, сроки исполнения обязательств, предметы залога, сведения о погашении долга заемщиком и проч.. Если субъект выступает поручителем, это тоже отражается во второй части.

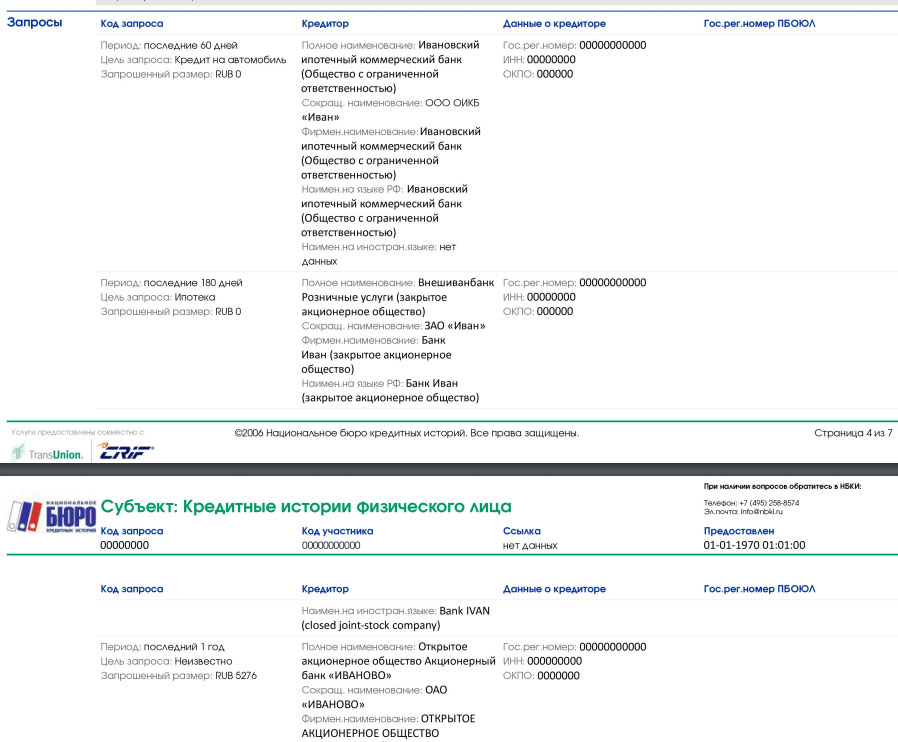

- В закрытой части хранятся сведения об источниках данных – кредиторах и всех, кто запрашивал кредитную историю. Сюда же вносится информация о том, какому лицу были переуступлены права требования по кредиту – например, о коллекторском агентстве.

- В информационную часть кредитной истории попадают сведения о запросах новых займов, в том числе тех, в выдаче которых было отказано, с указанием причины отказа.

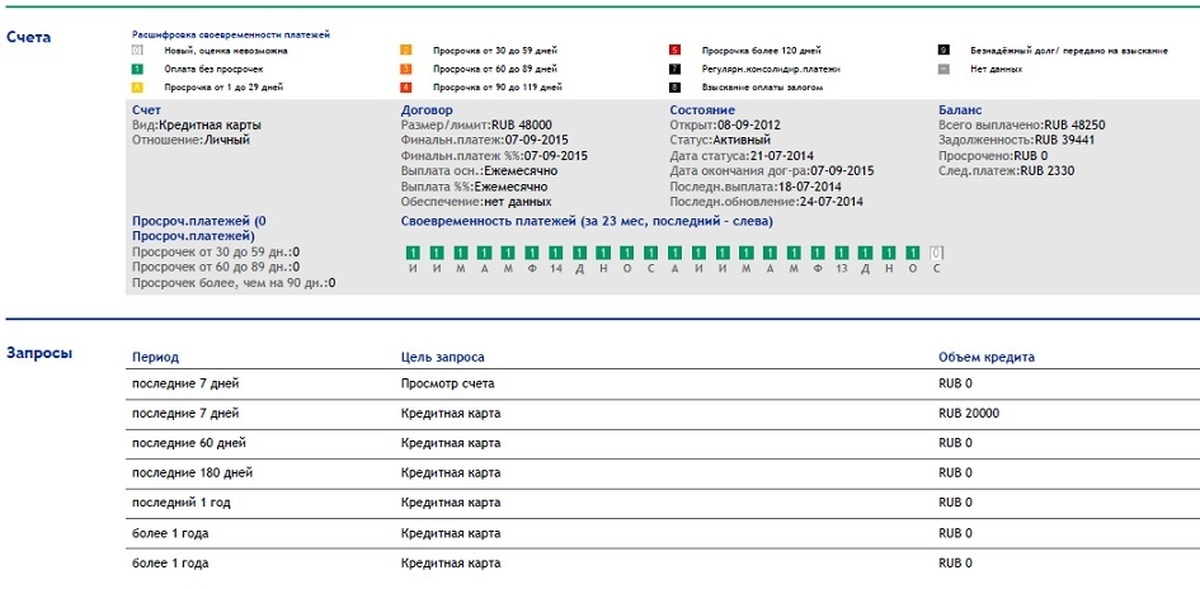

На что следует обратить внимание при прочтении кредитной истории

В кредитной истории указаны сведения как о погашенных кредитах, так и об активных, по которым у заемщика сохраняются обязательства.

Поэтому при проверке следует обратить внимание на следующие записи:

- Погашенные займы. Все они должны быть закрыты, задолженности обнулены;

- Активные займы. Следует проверить точность отражения графика платежей, отсутствие недостоверных просрочек;

- Обращения за новыми займами. Проверить, в какие банки делались запросы и причины отказа;

- Случаи привлечения к ответственности. Если есть долги за коммунальные услуги или по уплате алиментов

Все они должны быть закрыты, задолженности обнулены;

Все они должны быть закрыты, задолженности обнулены;При всех случаях обнаружения неполных или недостоверных сведений следует немедленно обратиться к кредитору, который выступил их источником, или в БКИ. Это поможет быстро скорректировать информацию и предотвратит негативные последствия в виде возможных материальных потерь.

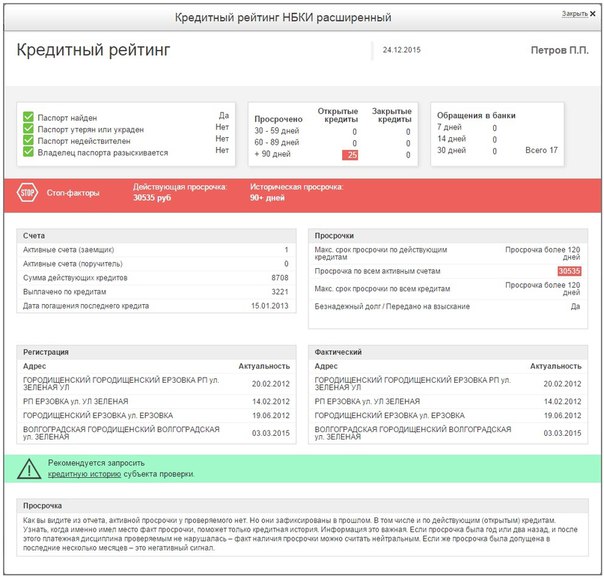

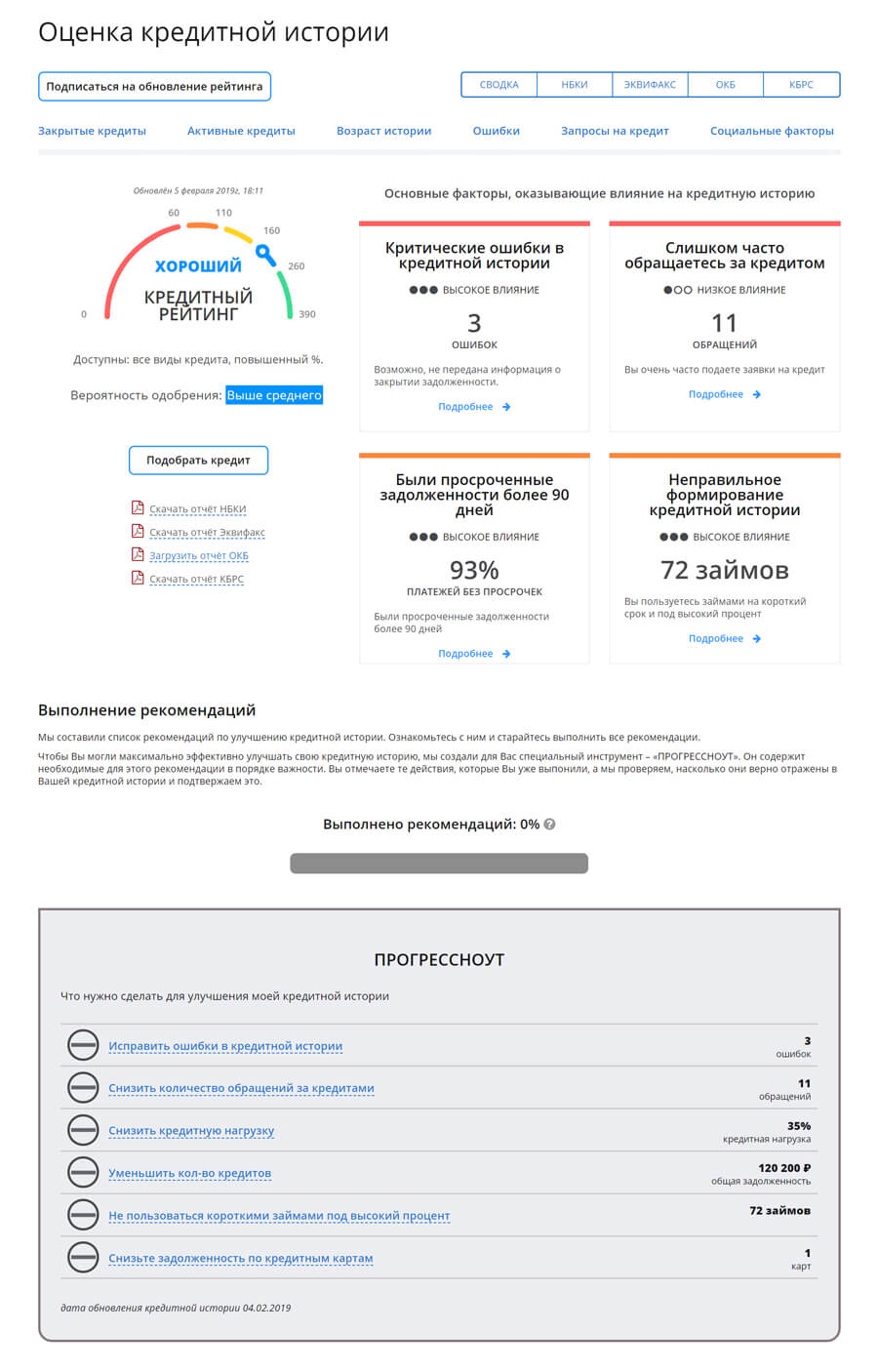

Персональный кредитный рейтинг как инструмент оценки кредитной истории

С начала работы первых БКИ большой проблемой была сложность понимания заемщиками содержащейся в истории информации. И если понять, соответствует представленная информация действительности, еще можно, то дать прогноз, как она повлияет на решение банка по заявке, почти невозможно. Чтобы решить эту задачу и упростить заемщикам знакомство с кредитной историей НБКИ начало рассчитывать Персональный кредитный рейтинг (ПКР).

И если понять, соответствует представленная информация действительности, еще можно, то дать прогноз, как она повлияет на решение банка по заявке, почти невозможно. Чтобы решить эту задачу и упростить заемщикам знакомство с кредитной историей НБКИ начало рассчитывать Персональный кредитный рейтинг (ПКР).

Что представляет из себя ПКР

ПКР учитывает все записи кредитной истории и на основе специально разработанной математической модели (ее еще называют «скоринговой») присваивает каждому заемщику рейтинг в диапазоне от 300 до 850 баллов.

Чем выше рейтинг – тем лучше кредитная история человека, тем больше шансов он имеет на одобрение кредита на привлекательных для себя условиях. Соответственно, низкий балл означает более высокую стоимость ссуды или отказ в кредите.

УЗНАЙТЕ СВОЙ ПКР ПРЯМО СЕЙЧАС

Преимущества знания своего ПКР

Для потенциальных кредиторов наличие ПКР означает сокращение расходов, так как уменьшает время первичной обработки заявки. Поэтому обладателям рейтинга они могут предоставлять кредиты на специальных условиях, более выгодных, чем стандартные. Заемщикам с высоким ПКР банки делают персональные предложения, поощряя их бонусами.

Поэтому обладателям рейтинга они могут предоставлять кредиты на специальных условиях, более выгодных, чем стандартные. Заемщикам с высоким ПКР банки делают персональные предложения, поощряя их бонусами.

Но этим не исчерпывается польза ПКР. Знание своего рейтинга помогает заемщикам не только привлекать кредиты на выгодных условиях, но и повышать финансовую дисциплину, стимулирует к более ответственному поведению.

С целью улучшения финансовой грамотности Национальное бюро кредитных историй приняло решение о неограниченном бесплатном предоставлении Персонального кредитного рейтинга всем физическим лицам.

Каждый гражданин теперь может запрашивать рейтинг и отслеживать его динамику с любой удобной для него частотой. Это помогает лучше понять механизм начисления рейтинговых баллов при обслуживании активных кредитов – то есть наглядно увидеть, как ответственное финансовое поведение влияет на качество кредитной истории.

Совет от эксперта

Заемщику важно регулярно проверять и ПКР, и кредитную историю, чтобы убедиться в корректности внесенных записей. Это помогает вовремя пресечь попытку мошенничества или исправить ошибку кредитора.

Последнее тоже иногда случается и ведет к нежелательным последствиям – если, например, банк по каким-то причинам забывает внести запись о погашении кредита. Понять, что в вашу кредитную историю вкралась ошибка, тоже поможет наблюдение за ПКР.

что это, как узнать кредитную историю бесплатно

Вам отказывают в кредитах и кредитных картах? Возможно, дело обстоит в испорченных отношениях с банками. Узнать точный ответ на вопрос поможет выписка из бюро кредитных историй. В ней отображаются все договоры займа, которые вы заключали с финансовыми организациями, а также их официальный статус.

Что такое БКИ?

Бюро кредитных историй (БКИ) – это организации, деятельность которых заключается в формировании базы данных клиентов всех банков. Перед окончательным решением компании обязательно обращаются к ним за помощью, чтобы оценить платежеспособность заемщика.

Перед окончательным решением компании обязательно обращаются к ним за помощью, чтобы оценить платежеспособность заемщика.

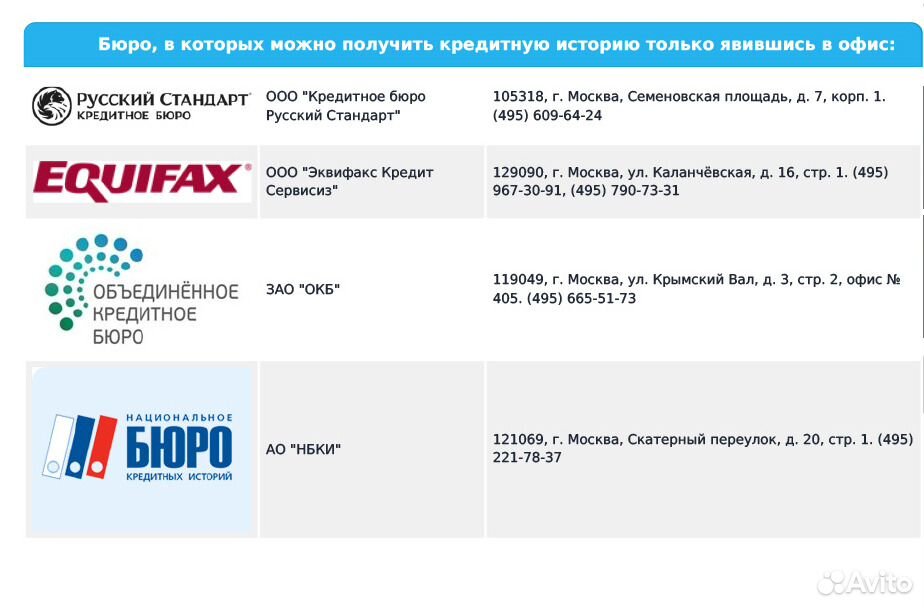

В России более 20 БКИ, но крупных из них всего 4:

- Национальное бюро кредитных историй;

- Бюро кредитных историй Эквифакс;

- Кредитное бюро «Русский стандарт»;

- Объединенное БКИ (Сбербанк).

В какое БКИ обращаться, решать вам. Многие находятся в заблуждении, что эти организации заносят неплательщиков в черные списки, не давая возможности получить кредит.

На самом деле такие документы формируют сами банки, а центральное бюро кредитных историй хранит историю кредитов, отражая, насколько прилежно вы погашали ежемесячные платежи. При этом банк имеет право одобрить или отказать в займе на свое усмотрение.

Зачем необходимо знать свою кредитную историю?

Паспортные данные требуются во многих организациях, начиная от салонов сотовой связи, где вы хотите приобрести сим-карту, и заканчивая оформлением счетов и карт в банках. Не везде, где вы показываете свои документы, работают добросовестные сотрудники. Часто личные данные, попадая в руки мошенников, позволяют им проводить финансовые махинации.

Не везде, где вы показываете свои документы, работают добросовестные сотрудники. Часто личные данные, попадая в руки мошенников, позволяют им проводить финансовые махинации.

Чтобы быть уверенным, что на вас не оформлен займ, которого вы не брали, необходимо периодически проверять свою историю в БКИ. Это поможет вовремя пресечь действия мошенников и избежать последующих трудностей.

Обнаружив в списке кредит, который вы не оформляли, следует сразу обратиться в банк или организацию, которая его выдала, и написать обращение в милицию, при этом неважно, сколько лет уже хранится кредитная история в бюро.

Также эта информация поможет выяснить причину, почему вам не одобряют кредит. Она состоит из 4 частей, в которых отображается:

- Фамилия, имя отчество, паспортные данные, номера СНИЛС и ИНН;

- Наличие ИП или статуса банкротства, бывшие или действующие обязательства перед финансовыми компаниями, сумма каждого из них, количество платежей, наличие и срок просрочек;

- Имеющиеся заявки на кредит, в том числе и отказанные, договора поручительства;

- Название организаций, выдававших кредиты или перекупивших долг. Последняя часть является закрытой и доступна только имеющим право на просмотр лицам.

Чтобы финансовая компания, делающая выдать займ, смогла иметь доступ к сведениям из БКИ (бюро кредитных историй) в онлайн режиме, вам необходимо подписать согласие на обработку данных. Только в этом случае заявка будет рассмотрена. Все кредитные истории хранятся в БКИ 10 лет с момента последнего обновления, после чего данные уничтожаются.

Как узнать историю своих кредитов?

Заказать информацию можно несколькими способами:

- Зарегистрироваться на официальном сайте одного из бюро кредитных историй. Вам необходимо будет указать свои паспортные данные и пройти верификацию. Любое БКИ проверяет их бесплатно. Отправьте скан-копию паспорта и согласия на обработку данных с подписью или в офисах бюро, адреса которых указаны на электронной странице. Документ будет отправлен на указанный вами электронный адрес или в онлайн-кабинет бюро кредитных историй в течение 3 дней после успешного прохождения верификации.

- Написать заявление о желании получить выписку из своей кредитной истории, заверить ее у нотариуса и отправить заказным письмом с объявленной ценностью. Ответ вы получите спустя 3-4 недели по почте.

- Посетить офис и подать требование о запросе кредитной истории. Для регистрации в организации возьмите с собой документы, удостоверяющие личность.

Большинство БКИ имеют свои офисы в Москве, Санкт-Петербурге и других крупных городах. При этом вы можете выбрать удобный способ получения документов. Ваша кредитная история будет доступна в этот же день.

Согласно федеральному закону №218 каждый желающий имеет право получить один раз в год отчет из бюро кредитных историй бесплатно. В остальное время это можно сделать в любое удобное время, оплатив услугу на сайте одного из бюро.

Можно ли удалить данные из БКИ?

В СМИ часто можно встретить объявления об исправлении платежной истории или удалении данных из БКИ. В большинстве случаев это мошенники, не имеющие доступа к данным. Изменить сведения может только само бюро, имея на то веские причины. К ним относятся решение суда о недействительности кредитного договора или договора займа. Эта услуга предоставляется БКИ бесплатно.

В большинстве случаев это мошенники, не имеющие доступа к данным. Изменить сведения может только само бюро, имея на то веские причины. К ним относятся решение суда о недействительности кредитного договора или договора займа. Эта услуга предоставляется БКИ бесплатно.

Тем не менее бюро кредитных историй способно помочь своему клиенту исправить ситуацию, сложившуюся из-за неисполнения ответственности по договору займа. Консультанты, работающие в организации, готовы дать советы и рекомендовать действия, способные улучшить кредитную историю в каждом конкретном случае.

Все услуги, предоставляемые БКИ:

- Проверка бюро кредитных историй по фамилии и паспортным данным;

- Подбор индивидуального предложения по кредитованию;

- Консультации по вопросам банкротства, коллекторской деятельности.

Некоторые бюро кредитных историй, например, Эквифакс или НБКИ (национальное бюро кредитных историй), оказывают отдельные услуги бесплатно в онлайн режиме.

Каков мой начальный кредитный рейтинг?

Распространенное заблуждение состоит в том, что потребители начинают с нижней части кредитной лестницы и продвигаются вверх. В этом может быть доля правды, но зачастую она более тонкая. Большинство кредитных рейтингов находятся в диапазоне от 300 до 850, поэтому настоящего нуля нет. Но у некоторых людей нет никаких баллов, а все, что ниже 580, часто считается плохой кредитной историей. Нет такого начального кредитного рейтинга, от которого люди должны подняться. Оценки могут быть повсюду на карте по множеству причин, многие из которых мы рассмотрим здесь.

1. Что такое кредитный рейтинг?

2. Пять категорий кредитного рейтинга

3. Что входит в ваш начальный кредитный рейтинг?

4. Невидимый и невидимый

5. Как получить кредит

6. Как сохранить звездный кредит

7. Защита кредита от мошенничества

1. Что такое кредитный рейтинг?

Кредитный рейтинг — это трехзначное число, отражающее ваш кредитный риск на основе ваших кредитных данных. Кредитный рейтинг помогает кредиторам оценить ваш кредитный профиль и влияет на доступный вам кредит, включая утверждения ссуд и кредитных карт, процентные ставки, кредитные лимиты и многое другое.

Кредитный рейтинг помогает кредиторам оценить ваш кредитный профиль и влияет на доступный вам кредит, включая утверждения ссуд и кредитных карт, процентные ставки, кредитные лимиты и многое другое.

Нет такого понятия, как нулевой кредитный рейтинг. Большинство из них в США начинаются с 300, а иногда и ниже, в зависимости от системы оценки, поэтому у вас не может быть нулевой кредитный рейтинг. Некоторые кредитные баллы, такие как баллы по банковской карте и авто, могут варьироваться от 250 до 900.

До того, как ваша информация появится в файле кредитного бюро, ваша кредитная история еще не существует. Как только вы начнете получать одобрение на использование кредитных продуктов, таких как кредитные карты и ссуды, вы начнете создавать кредитную историю.

До тех пор, пока вы не выполните минимальные критерии, у вас просто не будет баллов, и кредитные бюро сообщат об этом кредиторам.

2. Пять категорий кредитного рейтинга

Оценки FICO® используются 90 процентами ведущих кредиторов США и являются кредитными рейтингами, о которых следует знать. Хотя точная формула FICO® Score является частной собственностью, FICO дополнительно разбивает общие категории и вес, согласно FICO, эти проценты относятся к населению в целом, но для некоторых групп, таких как потребители, которые долго не пользовались кредитом, относительный важность категорий может быть разной.

Хотя точная формула FICO® Score является частной собственностью, FICO дополнительно разбивает общие категории и вес, согласно FICO, эти проценты относятся к населению в целом, но для некоторых групп, таких как потребители, которые долго не пользовались кредитом, относительный важность категорий может быть разной.

- История платежей: 35%. История платежей — это историческая запись того, своевременно ли вы платили по кредитным счетам. Это включает записи по кредитным картам, розничным счетам и займам, а также публичные записи, такие как банкротства, судебные иски и залоговые права. Для каждого просроченного платежа формула оценки учитывает, насколько просрочен платеж, сколько причиталось и как давно просрочка была.

- Размер задолженности: 30%. Это сумма, которую вы должны кредиторам.Сюда входит ваш непогашенный остаток, а также то, как это соотносится с общей суммой предоставленного кредита, которая называется коэффициентом использования кредита.

- Длина кредитной истории: 15%. Чем дольше вы погашаете ссуды, тем больше вас считают кредитоспособным. FICO® Score учитывает возраст вашей самой старой учетной записи, а также средний возраст всех ваших учетных записей.

- Новый кредит: 10%. Этот показатель FICO® Score относится к количеству новых кредитных счетов, на которые вы подали заявку или открыли.Это актуально, поскольку те, кто обращается за множеством новых ссуд в течение короткого периода времени, могут рассматриваться как представляющие больший риск возврата для кредиторов.

- Кредитный микс: 10%. Имеются разные типы кредитных счетов, от кредитных карт до ипотечного кредита. Этот фактор может быть более важным для людей с ограниченной кредитной историей.

3. Что входит в ваш начальный кредитный рейтинг?

Когда вы новичок в кредитовании, вашей информации, доступной в бюро кредитных историй, может быть достаточно для расчета вашего балла на основе вышеуказанного сочетания кредитного поведения, но она может быть незначительной. Вам нужна более длинная кредитная история.

Вам нужна более длинная кредитная история.

Один из способов улучшить свой кредитный рейтинг — своевременно производить платежи. Другой способ — со временем диверсифицировать типы кредитов. Например, если у вас есть одна кредитная карта, получение другой или другой кредитной услуги, такой как ссуда в рассрочку, показывает, что вы способны ответственно подходить к кредитным опциям.

Однако будьте осторожны — слишком быстрое получение кредита может быть признаком для потенциальных кредиторов, что вы подвергаетесь высокому риску.

4. Невидимый или невидимый

Если вы никогда не пользуетесь кредитами или займами, возможно, у вас нет кредитного рейтинга. Вас называют «не подлежащими возмещению» — термин, который означает, что у вас может быть кредитный файл, но у кредитных бюро недостаточно информации о вашей кредитной истории для расчета вашего кредитного рейтинга.

Если у вас нет кредитной истории, ваша кредитная история может быть невидимой, а это означает, что ни одно из трех основных кредитных бюро — TransUnion, Experian и Equifax — не имеет кредитной истории на вас. Это может быть связано с тем, что вы никогда не получали никаких кредитов или ссуд на свое имя, вы платите за все наличными, у вас нет кредитной карты или у вас нет доступа к кредиту. По оценкам, 26 миллионов — 1 из 10 — американцев известны как «кредитные невидимые».

Это может быть связано с тем, что вы никогда не получали никаких кредитов или ссуд на свое имя, вы платите за все наличными, у вас нет кредитной карты или у вас нет доступа к кредиту. По оценкам, 26 миллионов — 1 из 10 — американцев известны как «кредитные невидимые».

Когда ваш кредит невидим, результат может быть таким же, как и низкий балл: вам может быть отказано.

5. Как получить кредит

Есть много способов отслеживать свой кредитный рейтинг.Во-первых, начните с регулярной проверки своего результата. Если у вас есть кредитная карта, вы можете узнать у своего эмитента. Например, Discover предлагает бесплатную кредитную информацию держателям карт. Вы также можете ежегодно запрашивать полный кредитный отчет в трех основных кредитных бюро.

Вы можете подать заявление на получение кредитной карты без комиссии. Если вы не имеете права на получение карты самостоятельно, подумайте о безопасной кредитной карте или о том, чтобы стать авторизованным пользователем..jpg)

Если у вас есть кредитная карта, это поможет вашему кредитному рейтингу оплачивать в полном объеме и вовремя.Согласно creditcards.com, ваша история платежей составляет 35 процентов вашего кредитного рейтинга.

Также рассмотрите коэффициент использования кредита. Кредиторы хотят видеть, что вы не используете слишком большую часть доступного кредита. Чем меньше вы сможете использовать кредит (при этом еще пользуясь кредитом), тем лучше.

6. Как оставаться на вершине своего кредитного рейтинга

Во-первых, регулярно проверяйте свой кредит на предмет неожиданных изменений. Некоторые банки и поставщики кредитных карт бесплатно указывают ваш кредитный рейтинг FICO® в вашей выписке.Федеральный закон требует, чтобы каждое из трех национальных кредитных бюро (Equifax, Experian и TransUnion) предоставляло один бесплатный отчет о кредитных операциях в год. Посетите Annualcreditreport.com, чтобы получить этот бесплатный отчет. В настоящее время эти три бюро предлагают онлайн-отчеты еженедельно до апреля 2021 года.

Во-вторых, настройте автоматические платежи через онлайн-оплату счетов, чтобы гарантировать своевременную оплату всех ваших счетов. Каждый пропущенный или просроченный платеж может повлиять на ваш кредит. Настройка автоматических платежей помогает исключить человеческую ошибку в процессе оплаты счетов, экономя время и избегая штрафов за просрочку платежа.

Управляйте размером используемой кредитной линии. Использование слишком большого количества доступного кредита может повредить ваш кредитный рейтинг. Рассмотрите возможность внесения дополнительных платежей, чтобы уменьшить использованную часть кредитной линии.

Используйте кредит с умом. Не используйте кредитную карту до предела и не подавайте заявку на получение кредита, который вам не нужен. Некоторые предложения по кредитным картам и возобновляемым кредитам кажутся слишком хорошими, чтобы отказываться от них, например, без процентов в течение многих лет. Но когда вы подаете заявку на новый кредит, потенциальный новый кредитор проверяет вашу кредитную историю, и слишком большое количество этих запросов может снизить ваш счет. И не накапливайте много мелких остатков. Используйте одну карту вместо того, чтобы держать много маленьких остатков на нескольких картах.

И не накапливайте много мелких остатков. Используйте одну карту вместо того, чтобы держать много маленьких остатков на нескольких картах.

Балансные переводы, когда вы не платите проценты по остатку, перемещенному на новый счет, могут помочь вам погасить задолженность быстрее, но постоянное открытие новых счетов кредитной карты только для перемещения денег может повредить вашему кредиту.

Наконец, не нарушайте цикл. Плата больше, чем обычно, или меньше, чем обычно, может быть истолкована как признаки финансового бедствия. Более стабильная история, вероятно, лучший путь.

7. Защита кредита от мошенничества

Изучение того, как защитить свой кредитный рейтинг, финансы и личность от мошенничества, в сочетании с мониторингом ваших учетных записей и использованием услуг кредитных карт, может повысить вашу личную безопасность как в автономном, так и в автономном режиме и убедиться, что чужая атака не нанесет ущерба вашей кредитной истории.

- Мониторинг. Активный мониторинг записей транзакций и кредитного рейтинга — один из наиболее эффективных способов выявления и предотвращения мошенничества.Как минимум, вы должны ежемесячно просматривать выписки по кредитной и дебетовой карте и ежегодно проверять свой кредитный отчет.

- Оповещения. Многие кредитные компании бесплатно отправляют предупреждения о мошенничестве. Когда вы подписываетесь на рассылку электронных, текстовых или телефонных предупреждений, вы разрешаете своему финансовому учреждению связываться с вами в случае подозрительной активности в вашей учетной записи.

- Меры предосторожности в Интернете. Защитите свою личность в Интернете, всегда опасаясь любого сообщения, которое запрашивает информацию о кредитной карте, номера счетов, пароли, номера социального страхования или дату рождения.Законное уведомление или подтверждение от вашего финансового учреждения никогда не попросят вас отправить эту информацию по электронной почте. Используйте надежные пароли и регулярно меняйте их.

- Меры предосторожности вне сети. Всегда уничтожайте любое почтовое сообщение, содержащее личную информацию или информацию о кредитной карте, перед тем, как выбросить его. И будьте внимательны, когда сообщаете по телефону номер кредитной карты, потому что вы не знаете, кто вас слушает.

- Выберите карту с защитой от мошенничества. Например, держатели карт Discover не несут ответственности за несанкционированные покупки на их счетах. Также ищите программу, которая предлагает услуги кредитной карты, такие как автоматические оповещения, безбумажные выписки и специалистов по мошенничеству в штате.

Активный мониторинг записей транзакций и кредитного рейтинга — один из наиболее эффективных способов выявления и предотвращения мошенничества.Как минимум, вы должны ежемесячно просматривать выписки по кредитной и дебетовой карте и ежегодно проверять свой кредитный отчет.

Активный мониторинг записей транзакций и кредитного рейтинга — один из наиболее эффективных способов выявления и предотвращения мошенничества.Как минимум, вы должны ежемесячно просматривать выписки по кредитной и дебетовой карте и ежегодно проверять свой кредитный отчет. Используйте надежные пароли и регулярно меняйте их.

Используйте надежные пароли и регулярно меняйте их. Теперь вы знаете гораздо больше о своем начальном кредитном рейтинге, в том числе о том, что он не может быть нулевым, а то, что он невидимый, не очень поможет, если вы хотите подать заявку на получение кредитной карты или другого кредита. Хорошая новость заключается в том, что независимо от вашего начального балла есть несколько способов создать положительную кредитную историю — и сохранить хорошую кредитную историю и кредитный рейтинг.

Первоначально опубликовано 21 августа 2017 г.

Обновлено 31 июля 2020 г.

FICO ® Условия кредитного рейтинга: Кредитный рейтинг FICO ® , ключевые факторы и другая кредитная информация основаны на данных TransUnion ® и могут отличаться от других кредитов оценки и другая кредитная информация, предоставленная различными бюро. Эта информация предназначена и предоставляется только владельцам основных учетных записей, у которых есть доступная оценка.См. Discover.com/FICO, чтобы узнать о доступности вашего счета. Ваша оценка, ключевые факторы и другая кредитная информация доступна на Discover.com, а держателям карт также предоставляется оценка в выписках. Клиенты увидят в Интернете последние результаты за год. Discover и другие кредиторы могут использовать различные исходные данные, такие как кредитные рейтинги FICO ® , другие кредитные рейтинги и дополнительную информацию при принятии кредитных решений. Это преимущество может измениться или прекратиться в будущем. FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Это преимущество может измениться или прекратиться в будущем. FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Если вы предпочитаете не получать кредитный рейтинг FICO ® , просто позвоните нам по телефону 1-800-DISCOVER (1-800-347-2683). Дайте нам два платежных цикла для обработки вашего запроса. Чтобы узнать больше, посетите Discover.com/FICO.

Ваша кредитная история

Введение

Ваша кредитная история — это информация о любых кредитах, которые у вас есть. Покрывает ссуды такие как ипотека, кредитные карты, овердрафты, договоры покупки в рассрочку и личные договорные планы.

Ваша кредитная история включает в себя такие детали, как сумма кредита, невыплаченная сумма и любые пропущенные платежи.Эта информация указана в отчет о кредитных операциях.

Кредитные отчеты доступны для кредиторов (таких как банки и кредитные союзы)

консультироваться при рассмотрении заявок на получение кредита. Цель

Система призвана помочь кредиторам оценить способность заемщиков погашать ссуды.

Цель

Система призвана помочь кредиторам оценить способность заемщиков погашать ссуды.

Вы также можете запросить собственный кредитный отчет — см. «Ваш кредитный отчет». ниже.

В Ирландии есть 2 базы данных, которые собирают информацию по кредитам. Эти являются:

- Центральный кредитный регистр

- Банки, кредитные союзы и другие кредиторы обязаны по закону отправлять информация о займах в Центральный кредит Реестр, которым управляет Центральный банк Ирландии.Oни также по закону обязаны проконсультироваться с Регистром перед утверждением заем.

- База данных Ирландского кредитного бюро (ICB)

- Кредиторы могут отправлять информацию о заемщиках в базы данных управляется кредитным агентством, таким как Ирландское кредитное бюро (ICB).

Центральный кредитный регистр и ICB не решают, получаете ли вы

заем. Кредиторы используют кредитный отчет для оценки вашей кредитной заявки перед

принятие решения. Они также могут принять во внимание ваш доход и

расходы, такие как аренда и коммунальные услуги. У разных кредиторов разные

критерии одобрения займов.

Они также могут принять во внимание ваш доход и

расходы, такие как аренда и коммунальные услуги. У разных кредиторов разные

критерии одобрения займов.

Перерыв в выплате COVID-19

18 марта 2020 года 5 розничных банков (AIB, Bank of Ireland, KBC, постоянный tsb и Ulster Bank) вместе с их представительным органом Banking & Федерация платежей Ирландии (BPFI) объявила о ряде мер для поддержки людей и предприятий, пострадавших от пандемии COVID-19. В меры были распространены на небанковских ипотечных кредиторов и кредитных обслуживающие фирмы.

В рамках этих мер банки могут предоставить перерыв в выплатах до 6 месяцев для бизнес и частные клиенты. В ЦБ подтвердили, что если вы согласны на разрыв платежа по COVID-19 с вашим кредитором:

- Перерыв в оплате не определяется как «пропущенный платеж» на вашем кредитный отчет

- Ваша кредитная история не изменится

В ЦБ есть дополнительная информация о способах оплаты

перерывы будут специально записаны в вашей кредитной истории.

Подробнее о поддержке, которую вы можете получить в своем банке, читайте в нашем документ на Вашем финансы и COVID-19.

Почему ваша кредитная история так важна

Когда вы подаете заявку на получение ссуды или другого вида кредита, например кредитной карты, овердрафт, HP или индивидуальный контрактный план (PCP), кредитор должен решить, или не давать вам взаймы.

Информация в вашем кредитном отчете может быть использована для принятия решения:

- Одолжить ли вам

- Сколько разрешить взять взаймы

- Сколько процентов будет взиматься с вас

В рамках ЕС закона, кредиторы должны оценить вашу кредитоспособность, прежде чем соглашаться предоставить вам заем.Кредитоспособность означает вашу способность погасить ссуду. Эта оценка должны основываться на информации, которую вы предоставляете в рамках заявки на кредит, а также информацию в вашем кредитном отчете.

Информация в вашем кредитном отчете может означать, что кредиторы могут принять решение не

ссужать вам, даже если у вас есть доход для погашения ссуды. Они могли отказаться

ваш заем, если они считают, что могут пойти на высокий риск при кредитовании

ты.

Они могли отказаться

ваш заем, если они считают, что могут пойти на высокий риск при кредитовании

ты.

Проверьте свой собственный кредитный отчет

Если вы подаете заявку на овердрафт, ипотеку, кредитную карту или другой вид кредит, рекомендуется проверить свой кредитный отчет перед подачей заявления.Оно может поможет вам обнаружить любые пропущенные платежи, которые, как вы не осознавали, были пропущены, или ошибки в вашем кредитном отчете.

Важно отметить, что вы можете получить исправленную неверную информацию. У вас также есть право добавить заявление к вашему кредитному отчету, чтобы объяснить любые особые обстоятельства — см. «Правила» ниже.

Что произойдет, если вам откажут в ссуде?

Если вам отказали в ссуде из-за информации в вашем кредитном отчете, кредитор должен немедленно сообщить вам об этом и предоставить подробную информацию о базе данных используемый.

Это касается личного потребителя

кредитные договоры на сумму от 200 до 75 000 евро. Это не

обращаться по ипотеке.

Это не

обращаться по ипотеке.

Кредитная история базы данных

Центральный кредитный регистр и база данных ICB содержат аналогичную информацию о ваша кредитная история, но между ними есть некоторые отличия.

Подробнее о типах кредитов, включенных в каждую из них, см. «Информация, хранящаяся в базах данных» в таблице ниже.

Центральный кредитный регистр

- Центральный кредитный регистр находится в ведении Центрального банка Ирландия.

- По закону кредиторы должны предоставлять информацию о ваших кредитах в Центральный банк. Кредитный регистр. Ваше согласие не требуется.

- С 2018 года кредиторы обязаны проверять ваш кредитный отчет в Центральный кредитный регистр при рассмотрении кредитной заявки 2000 евро или больше.

- Кредиторы могут получить доступ к вашему кредитному отчету, если вы подали заявку на ссуду

менее 2000 евро или запросил реструктуризацию существующего кредита. Они могут

также получить к нему доступ, если есть просроченная задолженность по существующей ссуде или нарушение

лимит по кредитной карте или овердрафт.

- Информация хранится 5 лет после погашения кредита.

Почему был создан Центральный кредитный регистр?

Центральный кредитный регистр был создан для содействия увеличению финансовой стабильность по:

- Предоставление заемщикам индивидуального кредитного отчета с подробным описанием их кредиты

- Предоставление кредиторам исчерпывающей информации для оценки кредита приложения

- Предоставление Центральному банку лучшего понимания национальных тенденций около кредитования

Подробнее в центральном кредитном реестре.т.е. В Федерация банковского дела и платежей Ирландии (BPFI): вопросы и ответы в Центральном кредитном регистре (pdf).

База данных ICB

- ICB — это частная организация, принадлежащая и финансируемая ее членами (включая банки, кредитные союзы и местные органы власти).

- Каждый раз, когда вы подаете заявку на ссуду у члена ICB, они могут получить доступ к

отчет о кредитных операциях.

- Вас просят дать согласие на добавление вашей кредитной информации в ICB база данных (обычно она есть в вашем кредитном договоре).

- Кредитор может запросить у ICB кредитный рейтинг или кредитный рейтинг, который рассчитывается на основании вашей кредитной истории. Ваш кредитный рейтинг указывает на хорошую или плохую репутацию вашей кредитной истории.

- Его база данных существует дольше, чем Центральный кредитный регистр и так что его записи более давние.

- База данных ICB будет содержать информацию о вас, только если вы активный заем за последние 5 лет, и если ваш кредитор предоставил информация в ICB.

Правила

Информация хранится в базах данных

Какие ссуды включены?

| Центральный кредитный регистр | Ирландское кредитное бюро (ICB) |

|---|---|

| Ссуды на сумму 500 евро и более включены в

Центральный кредитный регистр С июня 2017 г .

С 31 марта 2018 г .:

С 21 января 2019 г .:

С 30 июня 2019 г .:

| ссуды от зарегистрированных членов ICB,

включая:

|

:

:Какие ссуды не включены?

Следующая информация не включена в Центральный кредитный регистр или база данных ICB:

- Коммунальные платежи

- Записи о ростовщиках

- Информация о доходах и заработной плате

- Суды Служебные записи — например, информация о платежных поручениях или вложения заработка

- Служба несостоятельности Ирландии записи (например, информация о долге извещения о судебной помощи, личной несостоятельности или банкротства)

- Депозитные счета

- Налоговые обязательства

Согласие на включение личной информации в база данных

В соответствии с правилами защиты данных организации,

информация должна показывать, почему они ее держат.

Центральный кредитный регистр

Правовая основа для сбора и хранения личных информация в Центральном кредитном регистре указывается в кредитной отчетности. Закон 2013 г. и Правила.

С 2017 года кредиторы должны предоставлять вашу личную и кредитную информацию в Центральный кредитный регистр.

Ирландское кредитное бюро

ICB полагается на принцип законных интересов в соответствии с Общим Регламент о защите данных (GDPR) как правовая основа для сбора и обработки ваша личная и кредитная информация.

Законные интересы включают поддержку полной и точной оценки заявок на кредит, помогая избежать чрезмерной задолженности и быстрее поддерживая, последовательные кредитные решения. Вы можете узнать больше о том, что дает ICB для обработки ваших личных данных (pdf).

Согласие кредитора на проверку вашей кредитной истории

Когда вы подаете заявку на получение кредита, кредитор должен проверить Центральный кредитный регистр

если сумма кредита составляет 2000 евро и более. Кредиторы также могут проверить Central Credit

Зарегистрируйтесь, если заявка на получение кредита составляет менее 2000 евро.

Кредиторы также могут проверить Central Credit

Зарегистрируйтесь, если заявка на получение кредита составляет менее 2000 евро.

Ваше согласие не требуется, чтобы кредиторы проверяли Central Credit Регистр.

Отдельно от вас может потребоваться разрешение кредитору на проверку вашего кредитная история в другой базе данных, например в ICB. Обычно это согласие часть вашего контракта или соглашения, когда вы впервые подаете заявку на ссуду, поэтому вы можете не заметить, что вы даете согласие.

Какая информация о вас хранится в базах данных?

| Центральный кредитный регистр | Ирландское кредитное бюро (ICB) |

|---|---|

| Личная информация, включая вашу

имя, дата рождения, текущий и предыдущий адреса, личные публичные

сервисный номер (PPSN), пол, электронный код и номер телефона Кредитная информация в том числе:

|

|

погасить кредит

погасить кредитКак далеко уходит информация?

Центральный кредитный регистр

Никаких сведений о вашей кредитной истории до 30 июня 2017 г. Центральный кредитный регистр.

Если заем был выдан до июня 2017 года и был активен на 30 июня 2017 года, об этом было сообщено в Центральный кредитный регистр с информацией на тот день. Сюда входят сумма кредита, непогашенная сумма и пропущенные платежи, если Любые.

Ирландское кредитное бюро

Информация о вас обычно хранится в базе данных ICB, если у вас есть имел активную ссуду в течение последних 5 лет, и если ваш кредитор предоставил информация в ICB.

Как долго хранится информация?

Информация о вашей ссуде хранится в течение 5 лет как в Central Credit

Регистр и база данных ICB. Этот 5-летний период обычно начинается

дата погашения ссуды.

Этот 5-летний период обычно начинается

дата погашения ссуды.

Ваш кредитный отчет

Как запросить отчет?

Вы можете запросить свой кредитный отчет в любое время — см. «Как подать заявку» ниже.

Взимается ли плата за отчет?

Нет. Ваш Центральный кредитный регистр и кредитные отчеты ICB бесплатны.

Как выглядит ваш кредитный отчет?

Вы можете перейти на сайт Центрального кредитного реестра, чтобы увидеть образец кредитный отчет и объяснение терминов (pdf).

Вы можете перейти на сайт ICB для получения образца кредитного отчета (pdf).

Есть ли рейтинг в вашем кредитном отчете?

Кредитный скоринг или кредитный рейтинг — это метод, который суммирует ваш кредит

статус в определенный момент времени. Если у вас есть хорошая репутация в погашении

кредиты, то вы получите высокий балл. Если ваша история погашения плохая, вы получите

низкий балл. Единственный способ улучшить свой кредитный рейтинг — это улучшить свой

запись о погашении.

Единственный способ улучшить свой кредитный рейтинг — это улучшить свой

запись о погашении.

Члены ICB могут запросить ваш кредитный рейтинг или кредитный рейтинг, который рассчитывается на основании вашей кредитной истории.Вы можете проверить свой кредит сообщайте так часто, как хотите, не влияя на ваш кредитный рейтинг.

Центральный кредитный регистр в настоящее время не оценивает и не оценивает кредит отчеты. Ваш кредитор примет решение по вашей кредитной заявке на основании собственная кредитная политика.

Кто еще может получить доступ к вашему кредитному отчету?

Только кредиторы могут получить доступ к вашему кредитному отчету. Они могут это сделать, когда:

- Вы подаете заявку на новый кредит

- Вы подали заявку на реструктуризацию существующей ссуды

- У вас есть задолженность по существующей ссуде

- Вы превысили лимит кредитной карты или овердрафта

Никто другой, например работодатели или домовладельцы, не может получить доступ к вашему кредитному отчету

в Центральный кредитный регистр или базу данных ICB без вашего согласия.

Как узнать, кто просмотрел ваш отчет?

Ваш кредитный отчет будет отображаться каждый раз, когда кредитор просматривает вашу информацию и причина, по которой они это сделали. Это называется «след» (Central Credit Отчет о реестре) или «история запросов» (отчет ICB). Значит, ты будет знать, кто и когда смотрел ваш кредитный отчет.

Каждый кредитор должен предоставить вам подробную информацию о кредитном справочном агентстве. использовал при оценке вашей заявки на получение кредита.

Запросите изменение вашего кредитного отчета

Что делать, если по вашему кредиту указана неверная информация отчет?

В соответствии с Общей директивой о защите данных (GDPR) вы имеете право доступ к записям о вас, хранящихся в кредитных агентствах, и получение неверных информация исправлена. Если вас не устраивает ваш запрос обработано, вы можете обратиться к Данным Комиссия по защите.

Центральный кредитный регистр

Если вы считаете, что в документе есть неточная, неполная или устаревшая информация

ваш кредитный отчет, вы имеете право обратиться к своему кредитору и центральному

Банк вносит изменения в информацию, хранящуюся в Центральном кредитном регистре.

Дополнительную информацию можно найти в информационном бюллетене Центрального банка. Как запросить изменение информации о моем кредитном отчете.

Ирландское кредитное бюро

Если вы хотите изменить неточную информацию о своей кредитной истории, обратитесь к соответствующему кредитору и попросите его отправить правильную информацию ICB. ICB не может изменить информацию, если кредитор не попросит их к.

Можете ли вы добавить выписку в свой кредитный отчет?

Можно добавить личную выписку к кредитной истории, чтобы уточнить Это.Это известно как «пояснительная записка» (Центральный кредитный регистр). или «личное заявление» (ICB).

Например, если у вас были значительные расходы из-за отношений поломка, тяжелая утрата, болезнь или другая причина, вы можете добавить эти данные в ваш рекорд.

Заявление должно быть фактическим, соответствующим информации в аккредитиве.

отчет и до 200 слов. Он не должен содержать информацию, которая может

идентифицировать другого человека (например, его имя или место работы).

Он не должен содержать информацию, которая может

идентифицировать другого человека (например, его имя или место работы).

Дополнительную информацию можно получить в информационном бюллетене Центрального банка. Размещение пояснительное заявление к моему кредитному отчету.

Выписка добавляется к вашему кредитному отчету, и ее можно просмотреть, когда вы данные доступны. Однако кредиторы не обязаны принимать во внимание вашу выписку. учетную запись при оценке вас для получения кредита.

Можете ли вы удалить плохие кредитные данные из вашего кредита? отчет?

Да, но только если эти данные неверны. Все кредиторы должны предоставить точный учет ваших кредитных договоров и транзакций.Это будет включать информация о произведенных и пропущенных платежах.

Что делать, если вы подозреваете мошенничество или выдачу себя за другое лицо?

Вы имеете право разместить уведомление о подозрении на выдачу себя за другое лицо на своем

Кредитный отчет Центрального кредитного реестра, если вы считаете, что

будучи) выданным другим человеком.

Как обращаться

Центральный кредитный регистр

Вы можете получить копию своего кредитного отчета, подав заявку онлайн в Центральный кредитный регистр или по электронной почте или опубликовать.

В рамках заявки Центральному кредитному регистру потребуется подтверждение ваша личность: ваше имя, адрес и личный номер государственной службы (PPSN). Это необходимо для обеспечения защиты ваших прав на защиту данных.

Если вы подаете заявление по электронной почте, вы должны распечатать, подписать и отсканировать заполненный бланк заявления и приложите его (со сканированными копиями вашего удостоверения личности документы).

Если вы подаете заявление по почте, вам нужно будет приложить документ, удостоверяющий личность. с вашей подписанной формой заявки.

Онлайн, вы можете посмотреть образец кредитный отчет (pdf) и объяснение терминов (pdf).

Ирландское кредитное бюро (ICB)

Вы можете бесплатно получить копию своей кредитной истории, подав онлайн-заявку в

Ирландское кредитное бюро. В целях безопасности он будет отправлен вам по почте. Это

не будут отправлены по электронной почте.

Вы также можете скачать форму личного запроса. (pdf) или запросите форму заявки в ICB. Отправить заполненный форма заявки в ICB. См. «Где подать заявку» ниже.

В отчете, который выпускает ICB, будет отображаться личный ссылочный номер. Вы затем может связаться с ICB для обсуждения вашего отчета, указав этот номер. Вы не может обсудить вашу кредитную историю с ICB по телефону, пока вы не получите Отчет.

Полное руководство по ITIN: подача заявок на кредитные карты, кредитные отчеты и кредитные рейтинги

Что такое ITIN?

Читатель недавно спросил меня, на какие кредитные карты они могут подать заявку с использованием ITIN. Для тех, кто не знаком: ITIN означает I ndividual T axpayer I dentification N umber, эти номера присваиваются иностранным работодателям IRS для налоговых целей. Когда вы подаете заявку на получение кредитной карты, есть поле для вашего номера S ocial S ecurity N (SSN), некоторые эмитенты карт позволяют людям с ITIN вводить туда свой ITIN вместо SSN, в то время как другие не не позволяйте людям с ITIN подавать заявки на их карты.

Когда вы подаете заявку на получение кредитной карты, есть поле для вашего номера S ocial S ecurity N (SSN), некоторые эмитенты карт позволяют людям с ITIN вводить туда свой ITIN вместо SSN, в то время как другие не не позволяйте людям с ITIN подавать заявки на их карты.

Ниже приводится, надеюсь, полезный список политик различных эмитентов карт в отношении требований SSN / ITIN, советов по получению одобрения и того, как ITIN работает в отношении кредитных рейтингов и отчетов.

Эмитенты карт, которые разрешают вам подавать заявки с ITIN

American Express

American Express позволяет вам подавать заявки с ITIN. Кроме того, если у вас есть карта, выпущенная American Express в другой стране, вы можете использовать эти отношения и связанную с ними кредитную историю, чтобы получить одобрение (хотя вам все равно, скорее всего, придется позвонить на повторную проверку, чтобы сделать это, если вы: Если вы не знакомы с телефонными звонками с повторным рассмотрением, пожалуйста, прочтите это в первую очередь).

[ Читать: Номера телефонов для повторной проверки кредитных карт]

В дополнение к этому также можно переместить существующие карты из вашей страны в American Express USA (и из American Express в США в другие страны) с помощью глобальной карты American Express. Трансферная программа.Если вы выполняете перевод карты, вы должны иметь в виду, что вы не получите бонус за регистрацию, и вы не сможете снова получить бонус за регистрацию на эту карту (потому что карты American Express имеют правило один раз в жизни). .

Bank of America

BofA позволяет подать заявку на получение кредитной карты с ITIN, но для подачи заявки без SSN необходимо обратиться в отделение Bank of America. Некоторые люди также могут получать кредитные карты без ITIN, просто используя свой номер паспорта.

Capital One

Capital One раньше предлагал кредитную карту под названием «Capital One Cash Rewards для новичков», которая была специально разработана для людей, впервые приехавших в страну и не имеющих SSN. Эта карта больше не выпускается, но, по словам читателя Даррена, они все еще принимают заявки с ITIN. Авторизованным пользователям также разрешено указывать ITIN.

Эта карта больше не выпускается, но, по словам читателя Даррена, они все еще принимают заявки с ITIN. Авторизованным пользователям также разрешено указывать ITIN.

Chase

Читатель, Другой смог получить одобрение, подав заявку с использованием ITIN онлайн. Имейте в виду, что у Chase есть строгие правила в отношении количества приложений, которые вы можете подать для фирменных карт Chase.

Citibank

Citibank позволяет подавать заявки с ITIN. Поскольку Ситибанк работает во многих других странах, они также позволяют вам использовать любые существующие отношения, которые у вас есть с ними в другой стране. Если вы из США, то можете использовать здесь свои отношения и с другими странами. Дополнительную информацию об этом можно найти на странице Citi Global Banking Relocating. Очевидно, авторизованные пользователи с ITIN не могут быть добавлены.

Эмитенты карт, которые не позволяют вам подавать заявки с ITIN

Barclaycard

Вы должны быть постоянным жителем, прежде чем вы сможете подать заявку на получение любой карты Barclaycard, хотя это не всегда выполняется. Что является обязательным, так это требование наличия SSN для утверждения.

Что является обязательным, так это требование наличия SSN для утверждения.

Discover

Используется для приема номеров ITIN, но перестал принимать их с ноября 2014 года.

US Bank

Не позволяет вам подавать заявки с ITIN. Очевидно, это не относится к их защищенной карте, вы можете подать заявку на это, но она не перейдет в незащищенную карту.

Wells Fargo

Wells Fargo не позволяет вам подавать заявление с ITIN. Очевидно, это не относится к их защищенной карте, вы можете подать заявку на это, но она не перейдет в незащищенную карту.

Кредитные рейтинги и кредитная история с ITIN

Если у вас есть ITIN, то ваш кредит не отслеживается на том же уровне, как с SSN.

Получение кредитных отчетов с помощью ITIN

Experian

Experian позволяет вам запрашивать кредитный отчет с использованием ITIN, но, поскольку их автоматическая система распознает только SSN, она автоматически покажет ошибку. Вы можете обойти это, запросив отчет по почте. Только Experian, должен запросить его по почте (не онлайн).Используйте эту форму, чтобы запросить кредитный отчет в Experian. Более подробную информацию можно найти в блоге Experian здесь.

Только Experian, должен запросить его по почте (не онлайн).Используйте эту форму, чтобы запросить кредитный отчет в Experian. Более подробную информацию можно найти в блоге Experian здесь.

Equifax

Equifax не позволяет потребителям получать кредитный отчет без SSN. Если вы попытаетесь использовать ITIN, они запросят подтверждение SSN.

TransUnion

TransUnion не позволяет потребителям получать свой кредитный отчет, если у них нет действующего SSN. Некоторые люди смогли получить свои сообщения, когда они подверглись неблагоприятным действиям (например,g отрицание кредита), но это в значительной степени было ошибкой.

Получение ваших кредитных рейтингов с помощью ITIN

Вы можете получить свой кредитный рейтинг с помощью ITIN, если кредитный рейтинг создан с помощью кредитного отчета Experian. Вы можете просмотреть способы бесплатно получить свой счет FICO здесь. Вы также можете получить кредитный рейтинг, если подвергнетесь неблагоприятным действиям.

Перенос вашей кредитной истории ITIN в SSN

Если вам назначен SSN и ранее был ITIN с кредитной историей, то эта кредитная история не переносится автоматически в ваш новый SSN.Вместо этого вам нужно сделать следующее:

- Свяжитесь с любыми текущими кредиторами (компании, выпускающие кредитные карты, автокредиты и т. Д.) И сообщите им о вашем новом SSN, попросив их сообщить о вашей существующей и будущей кредитной истории вашему недавно назначенному SSN. .

- Свяжитесь с тремя основными агентствами по информированию потребителей (Equifax, Experian и TransUnion) и дайте мне знать о вашем новом SSN, попросив их сообщить о вашей существующей и будущей кредитной истории новому назначенному SSN.

Каждое письмо должно быть отправлено по почте, а также должно включать копию письма, полученного вами от Управления социального обеспечения, с указанием вашего нового SSN.Также рекомендуется убедиться, что эта информация была правильно передана через несколько месяцев.

Очевидно, вам следует делать это только в том случае, если у вас хорошая кредитная история с вашим ITIN, в противном случае, пожалуйста, не переносите отрицательную кредитную историю в новый SSN. Вы также должны убедиться, что не повторяете те же ошибки снова, убедитесь, что вы полностью понимаете, как рассчитываются баллы FICO.

Дополнительные советы по получению разрешения на выдачу кредитной карты без SSN

- Постройте отношения с эмитентом кредитной карты перед подачей заявки .Самый простой способ — сначала открыть у них депозитный счет (например, текущий или сберегательный), прежде чем подавать заявку. Обязательно сначала проверьте, предлагают ли они бонус за регистрацию для этих учетных записей.

- Используйте существующие кредитные карты в вашей стране . И Citi, и American Express специально позволяют вам использовать эти отношения, поэтому убедитесь, что вы ими пользуетесь.

- Подать заявку в филиале вместо онлайн . Если у вас есть существующие отношения с эмитентом карты (будь то кредитная карта в другой стране с ними или депозитный счет здесь), то подача заявки в филиале должна дать человеку, обрабатывающему вашу заявку, возможность указать на это, если вы автоматически отклоняется из-за отсутствия кредитной истории.

- Подайте заявку по телефону вместо . Это следует из вышеизложенного, но иногда легче получить одобрение по телефону, чем через Интернет, это требует больше времени, но это означает, что если есть проблема с вашей заявкой, вы можете обсудить ее немедленно, а не требовать повторного рассмотрения.

- Подать заявку на получение обеспеченной кредитной карты . Если у вас нет кредитной истории, получить одобрение часто бывает сложно. В таких случаях вам следует сначала попытаться подать заявку на получение обеспеченной кредитной карты (предпочтительно той, которая переходит на необеспеченную карту), а затем вы можете подать заявку на получение обычной карты после того, как накопите некоторую положительную историю. Вы можете просмотреть список защищенных карт, которые мы рекомендуем здесь.

- Добавьте в качестве авторизованного пользователя. Добавление в качестве авторизованного пользователя к чужой карте может помочь вам в создании кредитной истории. Нажмите здесь, чтобы узнать, как добавление в качестве авторизованного пользователя повлияет на ваш кредит.

Вы можете просмотреть список защищенных карт, которые мы рекомендуем здесь.

Вы можете просмотреть список защищенных карт, которые мы рекомендуем здесь.Заключительные мысли

Надеюсь, люди без SSN сочтут приведенную выше информацию полезной. Если есть какая-либо информация, которую вы хотели бы добавить или исправить, дайте мне знать в комментариях ниже.Не стесняйтесь также задавать любые дополнительные вопросы, которые могут у вас возникнуть.

Краткая история печатных денег

Когда вы читаете в новостях о том, что страны станут полностью безналичными уже к 2023 году; Возможно, вам интересно, как человеческая цивилизация перешла от изобретения , напечатанного , бумажных денег, , до отказа от денег вообще.

СМОТРИ ТАКЖЕ: ШВЕЦИЯ: КАК ЖИТЬ В ПЕРВОМ В МИРЕ БЕЗНАЛИЧНОМУ ОБЩЕСТВЕ

Поскольку ожидается, что Швеция станет первым в мире безналичным обществом к марта 2023 года , также много разговоров вокруг начала деньги, как были изобретены деньги, когда они были изобретены, кто их на самом деле изобрел.

И как то, что кто-то подумал, что хранить все деньги в своем хранилище — хорошая идея, это привело к созданию первого банка.

Краткая история печатных денег: как были изобретены деньги

История печатных денег так же стара, а в некоторых отношениях даже старше, чем чеканка денег. Монеты были изобретены около г. 660 г. до н.э. г. До этого торговля заключалась в основном в бартере. Товары и продукты передавались между торговцами, ремесленниками, гражданами и чиновниками.

Излишки товаров хранились либо дома, либо на каком-то общественном складе. Именно тогда были созданы первые методы отслеживания того, у кого что и где хранится. Это был один из вкладов в развитие письма.

Если у людей не было достаточно места в домах для хранения лишних товаров, они могли использовать общий склад. Самая ранняя глиняная табличка для хранения записей , обнаруженная к настоящему времени, была небольшими, квадратными и тонкими кусочками глины с несколькими символами, представляющими различные продукты и их количество, вдавленные в глину.Затем это было выдано как квитанции и людям, хранящим свою продукцию на общих складах.

Поскольку эти продукты в большинстве случаев были совершенно одинаковыми, весьма вероятно, что люди, владеющие такими квитанциями, называемыми долговыми расписками (я в долгу перед вами), начали обменивать их на другие товары или другие квитанции на различные хранимые продукты, принадлежащие другим людям. в том же или в другом селе. Можно сказать, что это было тогда, когда напечатали вручную на глине деньги родились.

в том же или в другом селе. Можно сказать, что это было тогда, когда напечатали вручную на глине деньги родились.

Позже, с открытием таких металлов, как золото и серебро, торговцы начали заменять старую технологию новой. Золотые и серебряные монеты родились .

Банкноты обычно называют бумажными деньгами . Тем не менее, более точный способ обозначить его как печатных денег . История знает, что деньги напечатаны на глине, дереве, толченой коре, ткани, коже, пергаменте, металлической фольге, а совсем недавно — на пластике с такими характеристиками, как некоторые британские фунты стерлингов.

Пластиковые банкноты с похожими на бумагу характеристиками, напечатанные банкноты, выпущенные Банком Англии / Источник: Susan Fourtané for Interesting Engineering В двух словах, напечатанные или написанные деньги в любой из форм, известных человечеству на сегодняшний день, — не что иное, квитанция за товары, услуги или труд; это может быть продано на другие товары, услуги или рабочую силу.

Первое упоминание об использовании бумаги в качестве денег встречается в исторических китайских текстах.

По данным Международного общества банковских банкнот, Император Чэнь Цун (998-1022) предоставил права на выпуск универсальных переводных векселей. до 16 купцов во время его правления.В это время некоторые из этих торговцев не смогли выкупить банкноты при предъявлении, и доверие к деньгам было подорвано. Следовательно, общественность отказалась принять это.

Первые банкноты, выпущенные государством, датируются 1023 годом, когда Император лишил торговцев права эмиссии. Он также учредил в правительстве Обменное бюро, которому поручено выпускать бумажные банкноты.

При раскопках археологами было найдено печатных формы из латуни этого периода.Эти пластины использовались для печати воссозданных образцов этих ранних банкнот. По данным Международного общества банковских банкнот, к сожалению, банкноты этой серии не сохранились.

По данным Международного общества банковских банкнот, к сожалению, банкноты этой серии не сохранились.

Марко Поло приносит в Европу новости о бумаге, используемой в качестве денег в Китайской империи.

Это был Марко Поло , который в 1296 впервые упомянул бумагу, используемую в качестве денег в Китайской империи. Вернувшись в Европу, такая идея была настолько нелепой и невероятной, что европейцы сомневались не только в достоверности его рассказов, но и задавались вопросом, путешествовал ли он когда-либо и жил в Китае, как он утверждал.

Когда в пещере был обнаружен фрагмент оригинальной банкноты, было установлено, что это самая старая банкнота года, существующая в мире. Эта банкнота была выпущена китайским императором года Сяо Цзун. Несмотря на то, что точную дату установить не удалось, известно, что эта банкнота датируется периодом между 1165 и 1174 годами.

Количество представленных монет было изображено на лицевой стороне. По данным International Bank Note Society, он явно произошел от более ранних выпусков.Однако других подобных банкнот найти не удалось.

Первой страной, принявшей банкноты в Европе, была Швеция.

Шведская банкнота, выпущенная Stockholms Banco, первым банком Швеции, в 1661 г. / Источник: Sveriges RiksbankStockholms Banco, Первый банк Швеции , выпустил первые настоящие банкноты в Европе в 1661 г. . Банк был основан Йоханом Пальмструхом, который выпустил банкноты в качестве депозитных сертификатов.

Поскольку они были легче и удобнее носить с собой, чем монеты, сделанные из меди, банкноты Palmstruch быстро стали популярными.

Особенность кредитных нот , как их называли, были выданы в виде ссуд в банке. Эти кредитные ноты можно было использовать для покупки чего угодно. Так были изобретены первые банкноты в Европе.

Банкноты Palmstruch не были привязаны к какому-либо депозиту. Они основывались на уверенности широкой общественности в том, что банк выплатит сумму, указанную на банкнотах, монетами по требованию.

Банк печатал все больше и больше банкнот, что привело к тому, что сегодня известно как инфляция.Многие требовали выкупить свои банкноты, но в банке не хватало монет на всех.

Stockholms Banco затем потребовал, чтобы предоставленные ссуды были возвращены. Это привело к банкротству банка, а также к возникновению финансовых проблем у многих людей.

Йохан Палмструк был приговорен к смертной казни за ненадлежащее управление банком в 1668 году . Он был наказан, но оставался в тюрьме до 1670 . Он умер через год.

Кредитная карта | Britannica

Кредитная карта , небольшая пластиковая карта, содержащая средство идентификации, такое как подпись или изображение, которое разрешает лицу, указанному на ней, списывать товары или услуги на счет, по которому держателю карты периодически выставляется счет.

Кредитная карта.

Comstock / ThinkstockИспользование кредитных карт возникло в Соединенных Штатах в 1920-х годах, когда отдельные фирмы, такие как нефтяные компании и гостиничные сети, начали выдавать их клиентам для покупок, совершаемых в торговых точках компании. Первая универсальная кредитная карта, которую можно было использовать в различных учреждениях, была представлена Diners ‘Club, Inc. в 1950 году. Еще одна крупная карта этого типа, известная как карта для путешествий и развлечений, была создана американцами. Express Company в 1958 году.В рамках этой системы компания, выпускающая кредитные карты, взимает с держателей карт годовую плату и выставляет им счета на периодической основе — обычно ежемесячно. Сотрудничающие торговцы по всему миру платят эмитенту кредитной карты плату за обслуживание в размере 4–7 процентов от общей суммы счетов.

Более поздним нововведением стала система банковских кредитных карт, в которой банк кредитует счет продавца по мере получения квитанций о продаже и собирает платежи, которые должны быть выставлены в конце периода держателю карты, который платит банку либо в полностью или ежемесячно с добавлением процентов или «текущих расходов». Первым национальным планом был BankAmericard, начатый в масштабах штата Банком Америки в Калифорнии в 1958 году, лицензированный в других штатах с 1966 года и переименованный в VISA в 1976–1977 годах. Многие банки, которые начали планы кредитных карт на общегородской или региональной основе, в конечном итоге присоединились к планам крупных национальных банков по мере расширения спектра включенных услуг (питание и проживание, а также покупки в магазине). Это событие изменило характер личного кредита, который больше не ограничивался местоположением.Растущий охват кредитных сетей позволил человеку совершать покупки по кредитной карте в национальном и, в конечном итоге, в международном масштабе. Система распространилась по всему миру. Другие основные банковские карты включают MasterCard (ранее известную как Master Charge в США), JCB (в Японии), Discover (ранее являющуюся партнером Novus и в основном выпущенную в США) и Barclaycard (в Великобритании, Европе и США). Карибы).

Первым национальным планом был BankAmericard, начатый в масштабах штата Банком Америки в Калифорнии в 1958 году, лицензированный в других штатах с 1966 года и переименованный в VISA в 1976–1977 годах. Многие банки, которые начали планы кредитных карт на общегородской или региональной основе, в конечном итоге присоединились к планам крупных национальных банков по мере расширения спектра включенных услуг (питание и проживание, а также покупки в магазине). Это событие изменило характер личного кредита, который больше не ограничивался местоположением.Растущий охват кредитных сетей позволил человеку совершать покупки по кредитной карте в национальном и, в конечном итоге, в международном масштабе. Система распространилась по всему миру. Другие основные банковские карты включают MasterCard (ранее известную как Master Charge в США), JCB (в Японии), Discover (ранее являющуюся партнером Novus и в основном выпущенную в США) и Barclaycard (в Великобритании, Европе и США). Карибы).

В системах банковских кредитных карт владелец карты может выбрать оплату в рассрочку, и в этом случае банк получает проценты на непогашенный остаток. Процентный доход позволяет банкам воздерживаться от взимания с держателей карт годовой платы и взимать с участвующих торговцев более низкую плату за обслуживание. Дополнительным преимуществом системы является то, что продавцы быстро получают свои платежи, депонируя свои счета-продажи в банке. ( См. Также возобновляемый кредит .)

Процентный доход позволяет банкам воздерживаться от взимания с держателей карт годовой платы и взимать с участвующих торговцев более низкую плату за обслуживание. Дополнительным преимуществом системы является то, что продавцы быстро получают свои платежи, депонируя свои счета-продажи в банке. ( См. Также возобновляемый кредит .)

— это третья форма кредитной карты. Им не хватает широкого признания банковских карт, туристических и развлекательных карт, потому что они принимаются только розничным продавцом, который их выпускает.

В конце 20 века использование кредитных карт начало резко увеличиваться, и многие клиенты вскоре перерасходовали свои доходы. Пользователи, которые не могли производить ежемесячные платежи по непогашенным остаткам, накопленным по картам с высоким процентом, впоследствии были подвергнуты значительным штрафам и быстро оказались в состоянии дефолта. Рецессия и рост безработицы, сопровождавшие мировой финансовый кризис 2008–2009 годов, привели к увеличению количества дефолтов, поскольку потребители все больше были вынуждены полагаться на кредиты. В апреле 2009 г.S. Палата представителей одобрила Билль о правах держателей кредитных карт, который обеспечит дополнительную защиту потребителей и ограничит или отменит практику индустрии кредитных карт, которая считается несправедливой или неправомерной. Задолженность по кредитным картам обычно выше в промышленно развитых странах, таких как США — самая большая задолженность в мире — Великобритания и Австралия. Однако непромышленные страны и страны со строгими законами о банкротстве, такие как Германия, обычно имеют относительно низкую задолженность по кредитным картам.

Дебетовые карты в некотором смысле похожи на кредитные карты, например, с точки зрения внешнего вида и функциональности. Однако, в отличие от кредитных карт, когда происходит транзакция по дебетовой карте, сумма сразу же списывается с банковского счета.

Часто задаваемые вопросы о кредитной истории и студенческих ссудах

Ваш кредитный рейтинг и ваши возможности

Понимание того, что на самом деле означает «Кредит», и знание того, насколько хорошо у вас есть кредитный рейтинг, является критическим моментом при поиске ссуд.По сути, чем лучше ваш кредит, тем лучше может быть ваш кредит. У всех возникают вопросы при первом знакомстве с кредитом. Вот несколько часто задаваемых вопросов и ответов, которые помогут вам начать работу.

Моя семья не может позволить себе обучение в колледже, поэтому мне нужно подать заявление на получение кредита. Какая финансовая помощь и ссуды есть для тех, у кого нет кредита и сбережений в колледже, как я?

Начнем с того, что если вам нужна финансовая помощь, вам следует искать и подавать заявки на как можно больше стипендий и грантов.Эти финансовые инструменты не требуют возврата. Короче стипендии и гранты БЕСПЛАТНЫХ ДЕНЕГ ! Идите за всем, что попадется вам в руки. Обязательно заполните бесплатное заявление на получение федеральной помощи студентам (FAFSA), так как именно отсюда поступает большинство студенческих стипендий. Эта финансовая поддержка поступает напрямую от правительства. Вы можете претендовать на получение федеральных грантов, таких как грант Пелла, в зависимости от дохода вашей семьи.

Еще одна причина, по которой стипендии и гранты так хороши, заключается в том, что они не требуют проверки кредитоспособности.Итак, если вы скоро станете студентом колледжа и почти не получите кредитов, вам не нужно беспокоиться о том, что вы не получите деньги — просто убедитесь, что ваши оценки остаются высокими!

Если этого по-прежнему недостаточно или вы не соответствуете требованиям, то следующий шаг — обратиться за займом.

Я пытаюсь профинансировать программу MBA, но меня не одобрили для получения альтернативной студенческой ссуды, которая, как я надеялся, покроет оставшиеся расходы моего колледжа, которых не покрывают федеральные ссуды. Какие у меня другие варианты без надлежащего кредита?

Степень MBA— популярный товар в деловом мире.К сожалению, некоторые студенты не могут себе позволить их сразу после получения степени бакалавра. Если вы не имеете права на альтернативные студенческие ссуды, не волнуйтесь слишком сильно. Вы можете попробовать войти в деловой мир, а затем вернуться и получить степень MBA.

Компании осознают, что многие студенты не могут себе позволить или просто отказываются от получения степени MBA, чтобы сосредоточиться на своей карьере. Многие из этих организаций часто предоставляют финансирование своим сотрудникам, чтобы они вернулись и получили степень MBA.Некоторые колледжи и университеты даже предлагают степень магистра делового администрирования (EMBA). EMBA не допускает к участию в программе любого выпускника. Чтобы иметь право поступить, вы должны быть в своей профессии не менее нескольких лет. До тех пор, пока не будут соблюдены эти временные рамки, вы даже не будете рассматриваться для принятия в программу EMBA. Получение EMBA действительно сделает вас более уважаемым в глазах вашего начальника и может даже помочь вам подняться по служебной лестнице еще быстрее!

У нас с супругой есть ребенок, который собирается поступить в институт.Нам нужно подать заявку на получение ссуды и иметь приличный кредитный рейтинг. Какой совет для нас?

Разные кредиторы требуют разные кредитные рейтинги. Многие кредиторы гибко подходят к людям, ищущим ссуды, но если у вас плохой кредит, вам может быть трудно получить его. Одной из первых программ, которую вы должны проверить, будет Parent PLUS Loan. Это ссуда, которую родитель берет взаймы от имени своего ребенка для оплаты обучения и других школьных расходов. Эти ссуды гарантируют низкую процентную ставку и потенциально могут покрыть всю стоимость обучения вашего ребенка в бакалавриате.

Другой вариант — подать заявку на получение частной ссуды у кредитора студенческой ссуды, такого как банк. У них обычно более высокие стандарты кредитных рейтингов и часто более высокие процентные ставки. Пройдите через них только в крайнем случае.

Мне не удалось получить четырехлетнюю степень, и я хочу вернуться и заработать ее. У меня плохая кредитная история, и я не хочу просить семью или друзей подписать ссуду. Могу ли я получить какие-либо ссуды без проверки кредитоспособности?