это простыми словами, формула расчета

С понятием «маржа» сталкиваются очень многие люди, но часто не до конца понимают, что оно значит. Постараемся исправить ситуацию и дадим ответ на вопрос, что такое маржа простыми словами, а также разберем, какие бывают разновидности и как провести ее расчет.

Понятие маржа

Маржа (eng. margin – разница, преимущество) – абсолютный показатель, который отображает, каким образом функционирует бизнес. Иногда еще можно встретить другое название – валовая прибыль. Ее обобщенное понятие показывает, какова разница между двумя какими-либо показателями. Например, экономическими или финансовыми.

Важно! Если вы сомневаетесь, как писать – моржа или маржа, то знайте, что с точки зрения грамматики нужно писать через букву «а».

Этим словом пользуются в разнообразных областях. Необходимо различать, что такое маржа в торговле, на биржах, в страховых компаниях и банковских учреждениях.Основные виды

Данный термин используется во многих областях деятельности человека – существует большое количество ее разновидностей. Рассмотрим самые широко используемые.

Валовая (Gross Profit Margin)

Валовая или гросс маржа – это процент от всего объема выручки, оставшейся после переменных затрат. Такими затратами могут быть закупка сырья и материалов для производства, выплата заработной платы работникам, трата средств на сбыт товаров и т. д. Она характеризует общую работу предприятия, определяет его чистую прибыль, а также используется для подсчета других величин.

Операционная (Operating profit margin)

Операционная маржа – это отношение операционной прибыли предприятия к его доходу. Она указывает на количество выручки в процентном соотношении, которая остается у компании после учета себестоимости товара, а также других сопутствующих расходов.

Важно! Высокие показатели говорят о хорошей эффективности компании. Но стоит быть на чеку, потому что этими цифрами можно манипулировать.

Чистая (Net Profit Margin)

Чистая маржа – это отношение чистой прибыли предприятия к его выручке. Она отображает, какое количество денежных единиц прибыли предприятие получает из одной денежной единицы выручки. После ее расчета становится понятно, насколько успешно компания справляется со своими расходами.

Зная чистую прибыль, можно посчитать маржинальность или норму рентабельности бизнеса – это дает возможность в процентах оценить соотношение этой прибыли к вложенному капиталу.

Нужно отметить, что на значение конечного показателя влияет направление работы предприятия. Например, фирмы, работающие в сфере розничной торговли, обычно имеют достаточно маленькие цифры, а крупные производственные предприятия обладают довольно таки высокими цифрами.

Процентная

Процентная маржа – это один из важных показателей деятельности банка, она характеризует соотношение его доходных и расходных частей. С ее помощью определяют доходность операций по ссудам и то, может ли банк покрыть свои издержки.

Данная разновидность бывает абсолютной и относительной. На ее величину могут влиять темпы инфляции, разного рода активные операции, отношение между капиталом банка и ресурсами, которые привлечены извне и т. д.

Вариационная

Вариационная маржа (ВМ)– это величина, которая обозначает возможную прибыль или убыток на торговых площадках. Также это число, по которому может увеличиваться или уменьшаться объем денежных средств, взятых под залог во время торговой сделки.

Если трейдер правильно спрогнозировал движение рынка, то данная величина будет положительной. В противоположной ситуации она будет отрицательной.

Когда сессия заканчивается, то набежавшая ВМ прибавляется к счету или наоборот – аннулируется.

Если трейдер держит свою позицию только на протяжении одной сессии, то итоги торговой сделки будут одинаковыми с ВМ.

А если трейдер держит свою позицию продолжительное время, она будет приплюсовываться ежедневно, и в конечном счете ее показатели не будут одинаковыми с итогом по сделке.

Просмотрите видео о том, что такое маржа:

Маржа и прибыль: в чем разница

Большинство людей склонны считать, что понятия «маржа» и «прибыль» идентичны, и не могут понять, в чем разница между ними. Однако пусть и незначительная, но разница все же присутствует, и важно ее понимать, особенно людям, которые пользуются этими понятиями ежедневно.

Вспомним, что маржа – это разница между выручкой фирмы и себестоимостью товаров, которые она производит. Чтобы ее рассчитать, берут во внимание только переменные затраты без учета остальных.

Прибыль – это результат финансовой деятельности фирмы по итогам какого-либо периода. То есть это те средства, которые остаются у предприятия после учета всех расходов на производство и сбыт товара.

Другими словами, маржу можно рассчитать таким образом: отнять себестоимость товара из выручки. А когда рассчитывается прибыль, помимо себестоимости товара учитывают и различные издержки, затраты на управление бизнесом, проценты, которые уплачены или получены, и другие виды расходов.

Кстати, с прибылью связаны такие слова как «бэк-маржа» (прибыль от скидок, бонусных и акционных предложений) и «фронт-маржа» (прибыль с наценки).

Чем отличается маржа от наценки

Чтобы разобраться, чем отличается маржа от наценки, нужно сначала разъяснить эти понятия. Если с первым словом уже все ясно, то со вторым не совсем.

Наценка – это разность между себестоимостью и конечной ценой товара. По идее она должна покрыть все затраты: на производство, доставку, хранение и реализацию.

Поэтому ясно, что наценка является надбавкой к себестоимости продукции, а маржа как раз не учитывает эту себестоимость во время расчета.

- Чтобы разница между маржой и наценкой была более наглядной, распишем ее на несколько пунктов:

- Разная разница. Когда считают наценку, то берут разницу между себестоимостью товара и ценой закупки, а когда рассчитывают маржу – разницу между выручкой фирмы после реализации и себестоимостью товаров.

- Максимальный объем. У наценки почти нет никаких ограничений, и она может равняться хоть 100, хоть 300 процентов, а вот маржа не может достигать таких цифр.

- Основа расчета. Когда вычисляют маржу, то за базу берут доход компании, а при расчете наценки – себестоимость.

- Соответствие. Обе величины всегда прямо пропорциональны друг другу. Единственное, что второй показатель не может превышать первый.

Маржа и наценка – довольно таки распространенные термины, используемые не только специалистами, но и простыми людьми в повседневной жизни, и теперь вы знаете в чем их основные отличия.

Формула расчета маржи

Валовая маржа отражает разницу между выручкой и общими затратами. Показатель необходим для анализа прибыли с учетом себестоимости и рассчитывается по формуле:Основные понятия:

GP (grossprofit) — валовая маржа. Отражает разницу между выручкой и общими затратами.

CM (contribution margin) — маржинальный доход (маржинальная прибыль). Разность между выручкой от реализации продукции и переменными затратами

TR (totalrevenue) – выручка. Доход, произведение цены единицы продукции и объема производства и продаж.

TC (totalcost) — общие затраты. Себестоимость, состоящая из всех статей калькуляции: материалы, электроэнергия, заработная плата, амортизация и т.д. Разделяют на два типа затрат – постоянные и переменные.

FC (fixedcost) — постоянные затраты. Затраты, которые не меняются при изменении мощности (объемов производства), например, амортизация, заработная плата директора и проч.

VC (variablecost) — переменные затраты. Затраты, которые увеличиваются/уменьшаются в связи с изменением объемов производства, например, заработок основных рабочих, сырье, материалы и проч.

GP = TR — TC

Аналогично разница между выручкой и переменными затратами будет называться Маржинальный доход и рассчитывается по формуле:

CM = TR — VC

Коэффициент валовой маржи, равный отношению валовой маржи к сумме выручки от продаж:Пользуясь лишь показателем валовой маржи (маржинального дохода), невозможно оценить общее финансовое состояние предприятия. Эти показатели, как правило, используют для расчета ряда других важных показателей: коэффициента маржинального дохода и коэффициента валовой маржи.

KВМ = GP / TR

Аналогично Коэффициент маржинального дохода равен отношению маржинального дохода к сумме выручки от продаж:

KМД = CM / TR

Его также называют нормой маржинального дохода. Для промышленных предприятий норма маржи составляет 20%, для торговых – 30%.

Процентная маржа показывает отношение общих затрат к выручке (доходу).Коэффициент валовой маржи показывает, какую прибыль мы получим, например, с одного доллара выручки. Если коэффициент валовой маржи равен 22%, это означает, что каждый доллар принесет нам 22 цента прибыли.

Эта величина важна тогда, когда необходимо принять важные решения по управлению предприятием. С ее помощью можно предсказать изменение прибыли во время ожидаемого роста или падения продаж.

GP = TC / TR

или переменных затрат к выручке:

CM = VC / TR

Маржа в различных сферах

Как мы уже упоминали, понятие «маржа» используется во многих областях, и, возможно, именно поэтому человеку со стороны бывает трудно понять, что же это такое. Посмотрим подробнее, где ее используют и какие дают определения.

В экономике

Экономисты определяют ее как разность между ценой товара и его себестоимостью. То есть это фактически и есть основное ее определение.

Важно! В Европе это понятие экономисты разъясняют как процентную ставку соотношения прибыли к продажам продукции по отпускной цене и пользуются им для того, чтобы понять эффективна ли деятельность фирмы.

Вообще при анализе результатов работы компании больше всего используют валовую разновидность, потому что именно она имеет влияние на чистую прибыль, которую используют для дальнейшего развития предприятия путем увеличения основных капиталов.

В банковской сфере

В банковской документации можно встретить такой термин как кредитная маржа. Когда заключается договор кредитования, то сумма товара по этому договору и сумма, выплачиваемая по факту заемщику, может быть различной. Такая разница и называется кредитной.

Во время оформления кредита под залог существует свое понятие, которое называется гарантийная маржа – разница между стоимостью имущества, оформляемого под залог, и размером выданных средств.

Практически все банки кредитуют и принимают депозиты. И, чтобы банк имел прибыль от этого вида деятельности, устанавливаются разные процентные ставки. Разница между величиной ставки в процентах по кредитам и депозитам называется банковской маржой.

В биржевой деятельности

На биржах пользуются вариационной разновидностью. Ее применяют чаще всего на площадках торговли фьючерсами. Из названия понятно, что она изменчива и не может иметь одно и то же значение. Она может быть положительной, если торги принесли прибыль, или отрицательной –в том случае, если торги оказались убыточными.

Таким образом, можно сделать вывод, что термин «маржа» не так уж и сложен. Теперь вы без проблем сможете рассчитать по формуле ее различные виды, маржинальную прибыль, ее коэффициент и самое главное –имеете понятие в каких сферах используется данное слово и с какой целью.

Дефолт. Каковы его последствия для экономики и жителей нашей страны?Рассмотрим в отдельной статье.

svoedelo-kak.ru

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

myfin.by

Маржинальный доход

Маржинальный доход (англ. marginal revenue – дословно «предельный доход»), изменение общего дохода (выручки) из-за продажи дополнительной единицы произведенной продукции. Маржинальный доход – одна из категорий экономической теории маржинализма, в основе которой лежит анализ предельных величин (предельная полезность и др.), или маржинальный анализ. В отличие от употребляемого в финансовой практике термина маржа (англ. margin), маржинальный доход – термин «чистой» экономической теории.

Маржинальный доход (предельный доход), также предельная выручка — дополнительный доход получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации после возмещения переменных издержек. Предельный доход является источником образования прибыли и покрытия постоянных издержек. Предельный доход является промежуточным показателем изменения прибыли и формально высчитывается как производная функции прибыли.

Маржинальный доход = Выручка — Переменные издержки

Маржинальный доход — доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью.

В состав маржинального дохода входят прибыль и постоянные расходы. Предприятие так должно продать свою продукцию, чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.

Совокупный маржинальный доход – Постоянные расходы = Прибыль

Т.к. в точке равновесия прибыль равна нулю, формула примет следующий вид:

Совокупный маржинальный доход = Постоянные расходы

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

discovered.com.ua

Что такое маржинальная прибыль, разница между маржинальной и валовой прибылью

Не только опытный руководитель предприятия, а и даже начинающий бизнесмен должен знать, что такое маржинальная прибыль и какой бывает коммерческая маржа. Предлагаем узнать все про данный вид прибыли и про то, что показывает маржинальная прибыль.

Что такое маржа в экономике?

Принято считать, что маржа прибыли – это полученная после вычета себестоимости разница товара из цен продажи, а также процентных ставок из установленных на биржах котировок. Нередко этот термин можно встретить в биржевой торговле и в работе банков, в сферах страхования и торговли. Для каждого конкретного направления характерны определенные нюансы. При этом маржу указывают в процентах, либо в величинах.

Что такое маржинальная прибыль?

Каждому предпринимателю должно быть известно про то, что маржинальная прибыль – это такая разница между выручкой от продажи и непостоянными затратами. Для достижения безубыточности такой вид прибыли должен покрывать регулярные затраты. При этом измерять принято на единицу продукции и по целому направлению, либо подразделению. Маржинальная прибыль является приростом материальных средств от продажи определенного товара. Данный вид прибыли равняется регулярным затратам.

Для чего нужна маржинальная прибыль?

Не каждому бизнесмену известно? для чего нужна маржа и каким может быть уровень маржинальной прибыли. Данную прибыль принято рассматривать как главный фактор ценообразования и прибыльности расходов на рекламу. Она может максимально объемно отражать рентабельность продаж и быть разницей между ценой и себестоимостью. Часто ее выражают как прибыль или в качестве процентного показателя от основной цены. Есть показатель, который обозначает разницу между выручкой от сбыта продукции и непостоянными расходами фирмы. Его принято называть валовой маржой.

Отличие прибыли от маржинальной прибыли?

Нередко начинающие бизнесмены интересуются, чем же отличается понятие маржинальной прибыли от прибыли. Среди основных различий выделяют:

- Прибыль является доходом предприятия, разницей между прибылью от продажи продукции собственной деятельности и затратами до момента продаж.

- Маржа и прибыль являются пропорциональными. Чем более высокая маржа у компании, тем больше доходов можно ожидать. Потому можно сказать, что основное отличие маржинальной прибыли от прибыли в том, где применяют это понятие

Чем отличается валовая прибыль от маржинальной?

Даже начинающему бизнесмену должно быть понятно, в чем разница между маржинальной и валовой прибылью:- Чтобы рассчитать валовую прибыль из выручки высчитывается сумма прямых затрат, а для маржинальной из выручки высчитывают сумму переменных.

- Валовая прибыль не всегда равняется маржинальной, так как издержки не всегда переменные.

- Валовая прибыль отражает общий показатель успешности компании, а маржинальный доход позволяет выбрать рентабельный путь ведения бизнеса и определиться с видом и объемом товара, что выпускается.

Как посчитать маржинальную прибыль?

Произвести расчет маржинальной прибыли не так и сложно. Если фирма занимается выпуском нескольких товаров одновременно, в таком случае маржинальная прибыль и ее расчет являются значимой частью анализа. Чем больше продукции фирма производит, тем меньше у нее затрат. Работать это может и наоборот, поскольку сюда может входить расчет затрат.

Узнать про маржинальную прибыль можно при помощи специальной формулы. Формула маржинальной прибыли МП = ЧП – Зпер указывает, какая сумма покрывает издержки производства. Здесь МП – маржинальная прибыль, а ЧП – чистая прибыль компании, Зпер – затраты переменные. Когда доход только покрывает затраты предприятия, тогда она пребывает в точке безубыточности.

womanadvice.ru

Понятие маржинального дохода и методы его определения

Высшая школа экономики

Государственного образовательного учреждения высшего рофессионального образования

Казанский государственный технологический университет

Контрольная работа

Дисциплина «Управление затратами»

Тема

Понятие маржинального дохода и методы его определения

Работу выполнила: студентка III курса

гр 98-001 (6) КХТИ ВШЭ

Топтунова Ксения Геннадьевна

Проверила: Упшинская А.Е.

Казань 2010

Содержание

Введение

Понятие маржинального дохода

Маржинальный доход и точка безубыточности

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Методы определения маржинального дохода

Заключение

Список литературы

Введение

Традиционная форма отчета о прибылях и убытках применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

В альтернативной форме отчета о прибылях и убытках, называемой «выведение маржинальной прибыли», затраты выделяются не по функциям, а по динамике — по поведенческому принципу. В ней отражается отношение переменных и постоянных затрат, независимо от характера функций, связанных с той или иной статьей затрат.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки — объем — прибыль)

При оценке эффективности работы структурного подразделения и его руководителя

При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т. к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

В традиционной схеме, в отличие от предыдущего варианта, заложено понятие валовой прибыли, которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время как маржинальная прибыль — это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная — применяется для покрытия постоянных затрат.

Маржинальный доход

N = FC/(P1 — VC1)P1 — VC1

– маржинальный доход на единицу продукции

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

Предельный доход — дополнительный доход, получаемый от продажи дополнительной единицы товара.

Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Это разночтение обусловлено многозначностью английского слова marginal:

Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого.

Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR — TVC, где

TRm — Маржинальный доход

TR — Доход (totalrevenue)

TVC — Переменные затраты (totalvariablecost)

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Маржинальный доход и точка безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

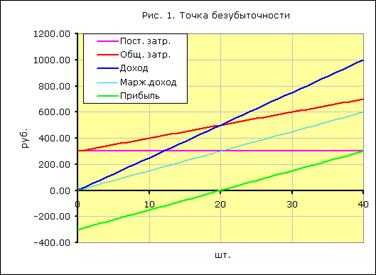

На приведенном ниже рисунке точка безубыточности 20 штук реализации некоего товара.

При таком объеме реализации линия прибыли пересекает 0 и переходит в положительную зону, линия дохода пересекает линию затрат и идет выше линии затрат, а линия маржинального дохода пересекает линию постоянных затрат.

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Применение маржинального дохода дополнительно к показателю прибыли позволяет более точно оценить доходность отдельных хозяйственных операций и устранить неопределенность в ее оценке при обосновании оперативных и прогнозных управленческих решений.

Рассматривая маржинальный доход как промежуточный финансовый результат, его можно оценивать на основе сопоставления выручки и прямых затрат, что позволяет избежать распределения косвенных затрат и искажения величины экономического эффекта от отдельных хозяйственных операций.

Расчет показателя маржинального дохода имеет бесспорную практическую значимость, однако, его применение затруднено тем, что имеют место различные трактовки понятия маржинального дохода. Целью исследований было исследовать теоретические основы выявления маржинального дохода и разработать рекомендации по его формированию, обеспечивающему увеличение прибыли предприятий. Основной задачей ставилось изучить способы расчета маржинального дохода в зарубежных странах и возможность их применения на казахстанских предприятиях с целью совершенствования финансово-хозяйственной деятельности организации. В экономических словарях и в учебных пособиях по экономической теории под маржинальным (предельным) доходом понимается «…изменение общего дохода (выручки), возникшее в результате продажи дополнительной единицы произведенной продукции», другие авторы понимают под маржинальным доходом экономический эффект, рассчитанный на основе сравнения выручки и затрат.

Так, Ковалев В.В., Бланк И.А., Энтони Р., Рис Дж. понимают под маржинальным доходом разность между выручкой и переменными затратами. Существуют и другие трактовки понятия маржинального дохода, однако, общим признаком понятия маржинального дохода является сопоставление выручки с неполной себестоимостью. Понятие предельной маржи ученые трактуют как разность предельного дохода и предельных затрат. Величина предельной маржи не должна быть отрицательной. Превышение предельного дохода над предельными затратами является необходимым условием обоснования решений о производстве дополнительного количества продукции. Графическое представление предельной маржи позволяет определить диапазон объемов производства, в котором предельный доход превышает предельные затраты.

В целом, расчет маржинального дохода и предельной маржи позволяет определить, какой производственный процесс является наиболее экономически предпочтительным.

Методы определения маржинального дохода

Метод маржинального дохода

Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли.

Маржинальный доход (МД) — это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

1) МД = Выручка от реализации — Переменные затраты;

2) МД = Постоянные затраты + Прибыль организации.

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли.

Под средней величиной МД понимают разницу между ценой продукции и переменными затратами на единицу продукции. Средняя величина МД отражает вклад единицы из

mirznanii.com

Маржинальность – это… Простыми словами о сложном

Главное правило деловой деятельности заключается в ее прибыльности. То есть, произведенный товар нужно продать по цене, оправдывающей расходы, связанные с его производством и реализацией. В этом плане крайне важно учитывать такой показатель, как маржинальность товаров, который показывает перспективность того или иного бизнеса.

Маржинальность как показатель бизнеса

Маржинальность (маржа) – экономический термин, показывающий разницу между производственными затратами (себестоимостью) и ценой, которую за товар готов платить потребитель. Нередко под маржей подразумевают прибыль, полученную с каждого проданного товара и коэффициент прибыльности. Он выражается в процентном отношении, причем, итоговая цена товара составляет 100%.

Коэффициент прибыльности является главным показателем успешности бизнеса, поэтому маржинальность в обязательном порядке учитывается при анализе предпринимательской деятельности. Ведь неважно, сколько стоит товар и сколько средств вложено в его создание, если в итоге прибыльность только частично или еле-еле покрывает расходы.

Правильно рассчитав маржинальность, можно оценить, насколько перспективно производить товар, как долго он будет приносить прибыль, и нужно ли вообще работать с ним.

Крайне важно рассчитать маржинальность в качестве проверки рисков, перед стартом нового бизнеса, чтобы не обанкротиться.

А значит, неприбыльные товары и продукцию, несущую небольшую прибыль производить не стоит.

Формула расчета маржинальности

Способы расчета маржи отличаются, поскольку этот термин может означать и чистую прибыль, и ее коэффициент. Но оба способа являются точными в оценивании уровня прибыльности нового товара, что позволяет принять правильное решение относительно его производства.

Самая простая формула позволяет рассчитать чистую маржу:

М = Д – И,

- где М – маржа;

- Д – доход;

- И – издержки.

Коэффициент маржинальности вычисляется по другой формуле:

к = П/Ц,

- где к – коэффициент маржинальности;

- П – прибыль с одной единицы товара;

- Ц – цена реализации единицы товара.

Минимальным считается коэффициент, превышающий 20%, хорошим показателем – коэффициент в 30-40%.

То есть, чем выше цифры, тем более прибыльным будет товар, а значит, предприятие быстро станет рентабельным.

Данную формулу лучше применять предприятиям, планирующим производить несколько разновидностей продукции. Итоги покажут, какие товары стоит производить, а от выпуска каких стоит отказаться, а также определиться с объемами выпуска продукции.

Валовая маржинальность

Валовая маржинальность

Валовая маржинальность

Валовая маржинальностьДоходность можно выразить в валовой маржинальности, но европейское и российское представление о данном термине разное. Так, в России валовая маржинальность определяет размер прибыли от проданных товаров, из которого вычтены затраты на их создание, носящие переменный характер, то есть, она показывает, как компания учитывает и покрывает затраты.

В европейской экономической теории валовая маржа рассчитывается, как процент от доходности (после вычета себестоимости продукции), который получается после продажи товара.

Разница между подходами имеет принципиальное значение – в России это деньги, в Европе – проценты.

denjist.ru

Что такое маржинальный доход предприятия

Маржинальный доход — это разница между выручкой хозяйствующего субъекта, которую он получает от реализовываемой им продукции (услуг, работ), и общей суммой его переменных затрат.

Данный показатель является количественным, измеряется в денежных единицах. Величина показателя отражает вклад предприятия, который оно может сделать в покрытие постоянных затрат для того, чтобы получить прибыль (то есть такой доход напрямую влияет на величину реально получаемой прибыли).

Маржинальный доход можно определить двумя способами. Первый: из выручки за реализованную продукцию вычитаются все прямые расходы и сопутствующие им накладные (или переменные) затраты. Второй: постоянные затраты суммируются с прибылью предприятия.

Существует понятие средней величины маржинальных затрат. Под ней понимают разницу между средними переменными затратами и ценой самой продукции. Этот показатель отражает вклад каждой единицы продукции в покрытие затрат предприятия и получение прибыли.

Суть маржинального дохода, в целом, сводится к тому, что сумма превышения переменных издержек доходами показывает, насколько компания способна покрывать свои постоянные затраты и получать прибыль.

Удельная доля маржинального дохода в выручке определяется с помощью предварительного расчета коэффициента маржинального дохода. Этот коэффициент равняется отношению маржинального дохода к выручке фирмы.

Если показатель равен нулю, значит, выручка от реализации может покрыть только переменные затраты, то есть предприятие несет убытки, равные величине постоянных затрат.

Если показатель выше нуля, но не превышает постоянных затрат, то можно говорить о том, что выручкой от реализации можно покрыть все переменные и часть постоянных затрат. Убыток при этом будет меньше постоянных затрат.

В ситуации, когда маржинальный доход равняется постоянным затратам, выручка от реализации способна покрыть и переменные, и постоянные расходы. При таком положении предприятие убытка не несет.

При превышении постоянных затрат маржинальным доходом, предприятие может не только покрывать свои затраты, но и получать прибыль.

Маржа выручки, таким образом, наряду с показателем дохода, является важнейшим источником данных для расчета пороговых показателей, которые используются при проведении операционного анализа деятельности предприятия и определении финансовых результатов его деятельности.

Определение финрезультата деятельности дает возможность определить величину прибыли, которая характеризует итог реализации продукции. Эти данные позволяют принимать решения в отношении снабжения, дальнейших объемов производства и сбыта выпускаемой продукции.

Метод расчета финансового результата с помощью показателя маржинального дохода называют инструментом перспективного анализа. При этом величина выручки от реализации сопоставляется только с переменными издержками по определенному виду продукции. Рассчитываются показатели по каждому виду выпускаемой продукции. Разность данных показателей выражает долю одного вида продукции в покрытии издержек. От суммы всех долей покрытия издержек вычитают величину всех постоянных издержек. В итоге становится известна степень участия каждого продукта в возмещении данных издержек (то есть в достижении прибыли).

Маржинальный доход оказывает влияние на принятие ряда стратегических решений по ведению производственной политики. К таким решениям относятся следующие: целесообразность дальнейшего продвижения определенного товара на рынки сбыта, необходимость принятия дополнительных заказов на производство, перспективность сотрудничества с каждой группой клиентов. По большому счету, маржинальный доход определяет, в целом, результативность и эффективность работы предприятия.

fb.ru