Насколько безопасно брать кредит через интернет, на что обратить внимание

Огромный спрос на кредиты привел к тому, что теперь в интернете можно увидеть рекламу онлайн-займов, которые предлагают взять, не выходя из дома. Звучит очень заманчиво и выглядит, как экономия времени и нервов для заемщика. Но действительно ли все так гладко, как говорит нам реклама?

СодержаниеПоказать

📲 Кредиты онлайн. Кто их может выдать

Все кредиты онлайн можно разделить на две большие категории:

- те, которые предлагаются банками;

- те, которые предлагаются МФО (микрофинансовыми организациями).

Кредиты онлайн, как банковская услуга, существуют на рынке довольно давно, но особой популярностью не пользовались, пока не началась эпидемия коронавируса и в стране не ввели карантинные меры. Из-за этого доля займов, которые оформляли в режиме онлайн, возросла, а некоторые банки даже провели технологические трансформации, подстраиваясь под спрос.

Что касается МФО, то они давно и плотно заняли рынок займов онлайн, а некоторые конторы в принципе работают только через интернет и не имеют реальных офисов для посетителей.

💸 Преимущества и нюансы

Сначала рассмотрим преимущества таких займов. В принципе, они и так понятны – это удобно, быстро и доступно. Если говорить про банки, то они охотно одобряют займы на небольшую сумму для клиентов с хорошей кредитной историей.

Если же банк в выдаче кредита отказал, есть еще МФО. У таких организаций традиционно невысокая планка требований к клиентам, поэтому заемные деньги доступны большему числу граждан.

В правовом отношении кредит онлайн ничем не отличается от обычного. Чаще всего оформление выглядит так: кредитное учреждение присылает клиенту уже подписанный со своей стороны договор, который клиент тоже должен подписать – с помощью электронной подписи.

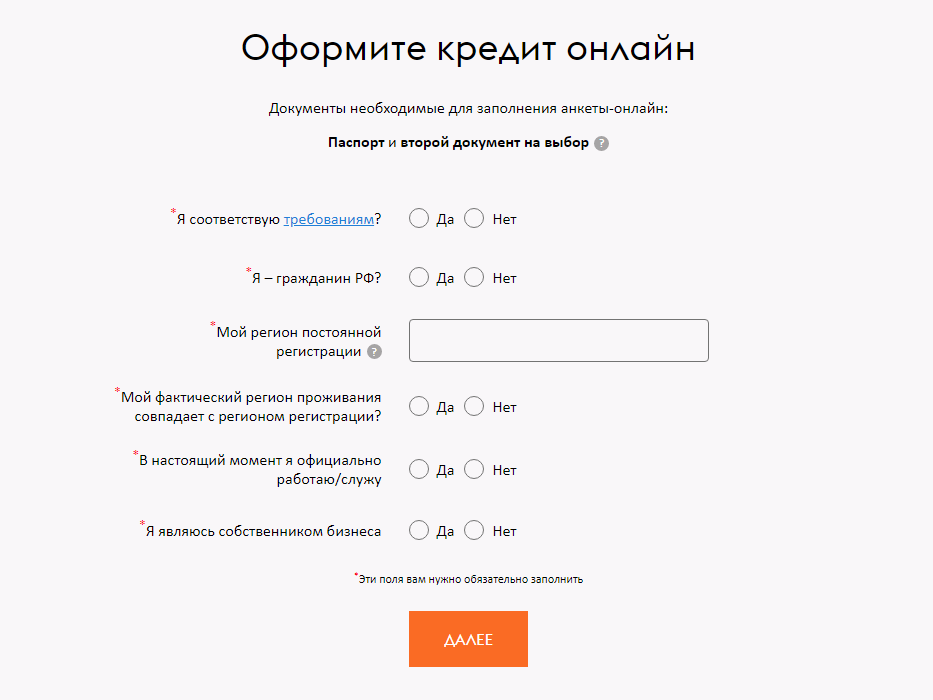

Некоторые заемщики переживают, что если нет бумажных документов, то договор «ненастоящий» и кредитное учреждение может не соблюдать прописанные в нем условия. На самом деле электронный документ имеет точно такую же силу, что и бумажный. Кредитное учреждение не имеет права нарушать условия электронного договора. Это же касается и заемщиков – они тоже обязаны соблюдать условия, под которыми подписались. Например, при нарушении договора со стороны кредитного учреждения заемщик имеет право подать в суд. Но если сам заемщик откажется выплачивать долг, потому что, дескать, его подписи нет на бумаге, то в суд подадут уже на него.

На самом деле электронный документ имеет точно такую же силу, что и бумажный. Кредитное учреждение не имеет права нарушать условия электронного договора. Это же касается и заемщиков – они тоже обязаны соблюдать условия, под которыми подписались. Например, при нарушении договора со стороны кредитного учреждения заемщик имеет право подать в суд. Но если сам заемщик откажется выплачивать долг, потому что, дескать, его подписи нет на бумаге, то в суд подадут уже на него.

Еще один плюс – ставки по кредитам онлайн иногда бывают ниже, чем при оформлении в офисе.

Вы сами пользовались кредитами онлайн?

Да, оформил на карантине потребкредит онлайн и на него сделал дома ремонтДа, регулярно оформляю краткосрочные кредиты онлайн на мелкие покупкиНет, я плачу реальные кредиты – за машину и квартируНе пользуюсь никакими кредитами

❗Чем рискуют заемщики

Но рисков при оформлении кредитов онлайн немало, так что нужно быть бдительными.

Непрозрачные пункты договора

Когда человек берет займ лично в офисе, больше шансов, что он отнесется к этому внимательно, не будет спешить, прочитает все условия кредитного договора, задаст вопросы специалисту. Читать договор перед подписанием крайне важно – там должны быть прописаны все ключевые моменты, график платежей, ставка, штрафы и т. п., причем неважно, где происходит оформление – в банке или МФО.

Читать договор перед подписанием крайне важно – там должны быть прописаны все ключевые моменты, график платежей, ставка, штрафы и т. п., причем неважно, где происходит оформление – в банке или МФО.

При онлайн-заявке велик риск, что клиент отнесется к договору невнимательно, а то и вообще не станет его читать – иногда кредитное учреждение присылает не сам документ, а ссылку на него, и человек ставит подпись, не глядя.

Пользуясь этим, кредитное учреждение может внести в онлайн-договор неожиданные условия. Например, вписать дополнительные платежи и штрафы, скрытые комиссии, навязать ненужную страховку. Особенно этим «грешат» МФО, поскольку структура договора с банком все же более регламентирована законом.

При заключении кредитного договора онлайн нужно внимательно прочесть все условия и убедиться, что документ не содержит уточнений с заведомо невыгодными условиями для клиента. Обычно они написаны мелким шрифтом или идут в виде приложений и сносок.

С осторожностью следует относиться к слишком заманчивым предложениям – рекламе в духе «Кредит под 0%». Полные условия таких займов обычно оказываются самыми невыгодными.

Полные условия таких займов обычно оказываются самыми невыгодными.

Фейковые сайты и кража личных данных

Прежде чем взять кредит онлайн, нужно проверить наличие банка или МФО в специальных реестрах Центробанка России. Это убережет человека от нелегальной компании, под видом которой работают мошенники.

Помимо нахождения в реестре, все добросовестные кредитные учреждения должны предоставлять на сайте:

- сведения о государственной регистрации;

- условия оформления кредитов;

- информацию о том, как кредитное учреждение защищает личные данные клиента;

- контакты для связи.

Нужно внимательно отнестись и к адресу сайта, и к указанной на нем информации. Мошенники регулярно регистрируют множество фейковых ресурсов, которые предназначены только для воровства личных данных клиентов. Потом с помощью этих данных преступники или сами воруют деньги (например, используют настоящие паспортные данные, чтобы оформить кредит на подставное лицо), или же продают базу с информацией на черном рынке. Для этого достаточно, чтобы клиент ввел на сайте свои данные или номер банковской карты.

Для этого достаточно, чтобы клиент ввел на сайте свои данные или номер банковской карты.

Любое кредитное учреждение при оформлении займа онлайн потребует у заемщика личную информацию, номер телефона, дополнительные контакты для связи, реквизиты карты или счета, куда должны будут поступить кредитные средства. Это нормально. Вот почему так важно сначала убедиться в добросовестности компании или банка и подлинности интернет-ресурса.

При этом ни в коем случае нельзя разглашать посторонним такую информацию, как срок действия карты, ее пин-код, код CVV и пароль от мобильного банка.

Кредит через банкомат. Насколько может быть опасен и удобен такой способ

ЧитатьДве системы погашения кредита – аннуитетная и дифференцированная. Что выгоднее заемщику

ПодробнееЮридическая помощь с долгами. Как это работает и как понять, что юристу можно верить

СмотретьПроценты

Как уже говорилось выше, во время всеобщего карантина некоторые банки предлагают более выгодный процент по кредитам онлайн, чем при оформлении в офисе. При оформлении займа в банке не должно быть никаких подводных камней с процентами, кроме прописанных в договоре условий. Нужно лишь внимательно читать документ, чтобы не «попасть» на дополнительную страховку, например.

При оформлении займа в банке не должно быть никаких подводных камней с процентами, кроме прописанных в договоре условий. Нужно лишь внимательно читать документ, чтобы не «попасть» на дополнительную страховку, например.

Что касается кредитов онлайн в МФО, то сейчас действует Федеральный закон от 27.12.2018 №554. Согласно ему, ставка в МФО не должна превышать 1% в день, а итоговая сумма кредита, которую необходимо вернуть, не должна быть больше 1,5-кратной суммы, взятой в долг.

Поэтому сами по себе условия здесь достаточно понятные, но подвох состоит в том, что граждане не всегда взвешивают свои силы. Нужно четко понимать, сможете ли вы погасить кредит.

Если кредитное учреждение предлагает кредит под 0%, то вариантов здесь два. Или это кредит действительно под 0% (при этом к нему могут прилагаться дополнительные – уже платные – услуги типа страховки). Но выдается он на короткий срок и вернуть его придется сразу, а не выплачивать частями. Или же это просто реклама, за которой скрывается традиционный кредит с процентами или же предложение с кабальными условиями для заемщика.

💰 Какой кредит онлайн можно брать

Лучше всего оформлять через онлайн обычные кредитные карты или некрупные потребительские займы. Тем более это самые популярные продукты на виртуальном банковском рынке.

Кредит на крупную сумму (например, автокредит) взять уже сложнее – подобное практикует далеко не каждое кредитное учреждение. Ну а займ при сложных ситуациях, когда необходимо поручительство или залоговое обеспечение, просто не дадут онлайн.

Поэтому онлайн стоит брать кредиты на небольшие или средние суммы. Как и любой другой кредит, онлайн-вариант подходит людям, имеющим источник дохода и посильную кредитную нагрузку. Стоит помнить, что займ онлайн так же отражается в Бюро кредитных историй, поэтому при изначальной сильной закредитованности лучше подумать, стоит ли еще больше влезать в долги.

Полная стоимость кредита. Из чего складывается, возможные способы снижения

ЧитатьКредитная амнистия и другие способы снизить долговую нагрузку

ПодробнееСтоит ли платить коллекторам за просроченные кредиты

Смотреть❓ Часто задаваемые вопросы

Когда понятно, что займы онлайн – это точно мошенники?

Проверьте банк или МФО в реестре ЦБ РФ – там находятся зарегистрированные организации. Это убережет вас от мошенников.

Это убережет вас от мошенников.

Онлайн-займы отображаются в кредитной истории?

Да, как и любые другие займы.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Взять кредит онлайн. > 40 банков с заявкой через Интернет!

Банки, практикующие онлайн кредитование. Условия. Преимущества и недостатки данного способа заимствования. Дистанционная подача онлайн заявки.

Банки, в которые можно подать заявку на кредит онлайн

Банк | % | Док-ты | На сайт |

|---|---|---|---|

Почта-Банк | от 7,9% | нужен паспорт и СНИЛС | Перейти |

Хоум Кредит Банк | от 7,9% | без справки 2-НДФЛ | Перейти |

УБРиР | от 15,9% | кредит без справок | Перейти |

Совкомбанк | от 9,9% | выдача по 2 документам | Перейти |

Райффайзен Банк | от 8,99% | нужна справка о доходах | Перейти |

Металлинвестбанк | от 6,8% | нужна справка 2-НДФЛ | Перейти |

МТС Банк | от 8,4% | выдача по паспорту | Перейти |

Тинькофф банк | от 6,9% | выдача по паспорту | Перейти |

Восточный банк | от 9% | нужна справка о доходах | Перейти |

Росгосстрах Банк | от 8,9% | выдача по 2 документам | Перейти |

Газпромбанк | от 5,9% | нужна справка о доходах | Перейти |

Локо-Банк | от 10,4% | выдача по паспорту | Перейти |

Альфа-Банк | от 7,7% | выдача по 2 документам | Перейти |

ВТБ | от 8,9% | нужна справка о доходах | Перейти |

Банк «Пойдём» | от 19% | кредит без справок | Перейти |

АТБ | от 8,8% | выдача по паспорту | Перейти |

СКБ Банк | от 7% | выдача по паспорту | Перейти |

Citibank | от 8,5% | можно взять без справки | Перейти |

Банк Открытие | от 8,5% | нужна справка о доходах | Перейти |

Промсвязьбанк | от 8,5% | нужна справка о доходах | Перейти |

Ренессанс Кредит | от 8,5% | выдача по 2 документам | Перейти |

Банк Зенит | от 8,5% | нужна справка о доходах | Перейти |

Ак Барс Банк | от 9,5% | страхование жизни | Перейти |

БЖФ Банк | от 9,1% | под залог | Перейти |

Что такое онлайн-кредит

Автор Natalko80 На чтение 4 мин. Просмотров 4.3k. Опубликовано

Просмотров 4.3k. Опубликовано

В наше время при помощи интернета, возможно сделать очень много. Можно купить товар, оплатить платежи и налоги, заказать услугу. Можно даже через интернет получить кредит. Так что же такое онлайн-кредитование?

Онлайн-кредитование – это быстрый и простой способ получить деньги. Положительный момент — это быстрота. Отсутствует необходимость сбора множества документов, не надо подтверждать свой доход, не требуется много времени, чтобы ваша заявка была рассмотрена. За несколько минут, при положительном решении банка, можно оформит кредитную карту.Несмотря на то, что деньги, полученные по онлайн-кредитованию считаются виртуальными, их можно использовать для оплаты товаров и услуг, конвертировать в наличные банкноты. Такие деньги можно использовать везде от оплаты интернета до покупки авиабилета.

В онлайн-кредитовании имеется большой выбор условий и порядка получения кредита. Сроки и суммы также разнообразны.

Сроки и суммы также разнообразны.

Существует и классическая схема получения займа с помощью интернета, от Вас уходит заявка на кредит во все банки города, остаётся только дождаться положительного решения кредитного учреждения и выбрать подходящие условия. После звонка из банка, к Вам выезжает курьер или Вы самостоятельно направляетесь в офис. Удобно, не правда ли?!

А вот в системе онлайн-кредитования существует также веб-банкинг. Это возможность получить свой электронный кошелек, при использовании которого упрощается и ускоряется денежный оборот.

Онлайн-кредитование является переводом электронных денег (е-деньги) банком заемщику. Такой кредит можно взять на маленький срок, заплатив при этом большие проценты. Онлайн — кредиты больше всего пригодны для совершения сделок в сети, менее всего – на потребительские нужды.

Для оформления онлайн-кредита, подтверждать свои доходы не требуется, но для каких целей нужен кредит, придется дать объяснение.

Размеры онлайн-займов обычно не большие, но и сроки для возврата тоже устанавливаются короткие. Процент на такие кредиты высокий.

Процент на такие кредиты высокий.

Чтобы зарегистрироваться для получения онлайн-кредита, надо заполнить анкету, предложенную платежной системой, и предоставить свои персональных данные. Такой метод кредитования не может скрыть вашу кредитную историю и позволит увидеть ее любому желающему.

Если вы забыли свой пароль к электронным деньгам, можно получить новый пароль от платежной системы. Имеется большая вероятность взломать электронный кошелек хакерами, даже если платежная система дает вам гарантию безопасности.

Перечень кредитов, которые можно получить, применив онлайн-кредитование:

Микрокредит (до 50$). Такие кредиты можно взять на очень короткий срок с наименьшими гарантиями. На такие кредиты начисляется большая процентная ставка.

Экспресс-кредит (от 100$ до 1000$) . Эти кредиты больше всего подходят для начинающих предпринимателей, работающих в интернете.

Кредит в крупных размерах (от 1000$). Крупный кредит получить намного сложнее. Он чаще всего будет предоставлен через посредника с официальным оформлением документов.

В стоимость онлайн-кредитов входят проценты за кредит и комиссия, взимаемая платежной системой за перевод денег.

В сети зарегистрировано очень много кредитных организаций. Но, сделав запрос в поисковике, сама система предложит вам несколько самых популярных бирж. Выбор останется за вами.

При оформлении онлайн-кредита у вас могут запросить дополнительные гарантии, таких как:

— паспорт, водительские права, пенсионное удостоверение и т.д. Эти документы предоставляются в виде цветного скана.

— Авторитетные поручители. То есть те, кому сможет доверять кредитор, у кого положительная кредитная история.

— Электронный залог. К такому виду залога можно отнести раскрученные веб-сайты.

Есть случаи, когда клиент не возвращает полученный онлайн-кредит. Кредитор не может обратиться в суд за неимением настоящих доказательств. Но, имея у себя все ваши данные, у кредитора есть возможность продать ваш долг коллекторскому агентству или навсегда испортить вашу репутацию в области финансов.

Мы же рекомендуем, прежде чем брать онлайн-кредит, заполнить заявку на сайте и попытаться получить займ в банках вашего города. Во-первых, процент по кредитам будет в разы меньше, а во-вторых, сумма займа может быть более значительной.

Оцените статью: Поделитесь с друзьями!Определение онлайн-ссуды

- Онлайн-ссуда

- Онлайн-ссуда — это ссуда, полученная через интернет. Есть много разных видов онлайн-кредитов. Некоторые из них безопасны, а другие нет.

Что такое онлайн-кредит?

Проще говоря, онлайн-кредит — это деньги, взятые в долг у кредитора, работающего в Интернете. Хотя конкретный процесс онлайн-ссуды может варьироваться от кредитора к кредитору, есть много способов, которыми он одинаков для всех.

Как работает онлайн-кредит?

Чтобы получить онлайн-ссуду, вам нужно посетить веб-сайт кредитора и заполнить заявку на ссуду. Большинство кредиторов затем проведут проверку кредитоспособности, чтобы оценить вашу кредитоспособность. На основании того, что они определят, они решат, одобрять ли вашу заявку.

На основании того, что они определят, они решат, одобрять ли вашу заявку.

Если ваша заявка будет одобрена, ваш кредитор переведет средства прямо на ваш банковский счет. Когда приходит время погашать ссуду, некоторые кредиторы автоматически снимают деньги.Они снимают вашу задолженность, поэтому убедитесь, что у вас достаточно денег для покрытия платежа.

Безопасны ли онлайн-кредиты?

Это зависит. С традиционными кредиторами вам обычно нужен хороший кредитный рейтинг, чтобы получить одобрение. Многим онлайн-кредиторам не нужен хороший кредит, а некоторые вообще не проверяют его.

Многие онлайн-кредиторы до выплаты жалованья и титульные кредиторы не проводят никаких проверок кредитоспособности.

Кредитные чеки помогают убедиться, что вы не имеете права на получение ссуды, которую вы не можете себе позволить.Если вы ищете онлайн-ссуду без проверки кредитоспособности, подумайте о кредиторах, которые проводят «мягкую» проверку вашего кредита, которая определяет вашу кредитоспособность другими способами. Кроме того, избегайте кредиторов до зарплаты и титульных кредиторов, которые связаны с хищническими методами.

Кроме того, избегайте кредиторов до зарплаты и титульных кредиторов, которые связаны с хищническими методами.

Чем онлайн-ссуды отличаются от других ссуд?

Многие люди считают онлайн-ссуды более удобными, чем традиционные ссуды от обычных кредиторов. Процесс подачи заявки осуществляется полностью онлайн, а деньги зачисляются прямо на ваш счет.

Онлайн-займы также обычно быстрее, чем традиционные займы. Онлайн-кредиторы могут одобрить или отклонить заявку на ссуду за считанные минуты, тогда как традиционные кредиторы часто занимают дни или даже недели. После одобрения вы можете получить деньги на следующий рабочий день.

Кроме того, вы можете найти более низкую процентную ставку через онлайн-кредитора, чем в традиционном финансовом учреждении.

Какие основные типы онлайн-займов?

Существует четыре основных типа онлайн-ссуд: ссуды до зарплаты, ссуды под залог права собственности, ссуды P2P и ссуды в рассрочку.

Ссуды до зарплаты: Ссуды до зарплаты — это краткосрочные ссуды с очень высокими процентными ставками. Типичный срок ссуды до зарплаты составляет всего две недели, а средняя годовая процентная ставка составляет около 300 процентов. Средняя основная сумма кредита до зарплаты составляет 350 долларов. Ссуды до зарплаты предназначены для выплаты единовременной выплаты — такой порядок может затруднить для многих заемщиков выплату ссуды в полном объеме. Если вы не можете выплатить ссуду, многие кредиторы предоставят вам возможность пролонгировать ссуду. Это означает, что вы выплачиваете только проценты по ссуде — обычно от 15 до 20 процентов от основной суммы ссуды.Затем кредитор дает вам новый срок кредита с дополнительными процентами.

Типичный срок ссуды до зарплаты составляет всего две недели, а средняя годовая процентная ставка составляет около 300 процентов. Средняя основная сумма кредита до зарплаты составляет 350 долларов. Ссуды до зарплаты предназначены для выплаты единовременной выплаты — такой порядок может затруднить для многих заемщиков выплату ссуды в полном объеме. Если вы не можете выплатить ссуду, многие кредиторы предоставят вам возможность пролонгировать ссуду. Это означает, что вы выплачиваете только проценты по ссуде — обычно от 15 до 20 процентов от основной суммы ссуды.Затем кредитор дает вам новый срок кредита с дополнительными процентами.

Ролловер запрещен во многих штатах (и ограничен в других). Заемщикам часто бывает слишком легко пролонгировать ссуду, выплачивая с каждым разом все больше и больше, даже не приближаясь к выплате ссуды. Кредитование до зарплаты также запрещено в некоторых штатах, что делает незаконным для онлайн-кредиторов предлагать ссуды клиентам, которые там проживают.

Титульные ссуды: Титульные ссуды похожи на ссуды до зарплаты в нескольких отношениях: это краткосрочные ссуды с годовой процентной ставкой около 300 процентов и могут легко заманить заемщиков в круговорот долга.Но в отличие от ссуд до зарплаты, титульные ссуды обеспечиваются титулом на ваш автомобиль, грузовик или мотоцикл. Если вы затем не погасите свой кредит, кредитор может конфисковать автомобиль и продать его, чтобы возместить ваши деньги.

Поскольку титульные ссуды обеспечиваются дорогостоящими предметами, они могут иметь гораздо большие суммы ссуд, чем ссуды до зарплаты. С титульным кредитом средний заемщик получает от 100 до 5500 долларов, а средний заемщик до зарплаты получает 350 долларов. Правовые ссуды часто выдаются на ежемесячной основе и (как ссуды до зарплаты) требуют единовременной выплаты.Средняя ежемесячная процентная ставка составляет 25 процентов, и если вы не можете выплатить титульный ссуду, кредитор часто пролонгирует ссуду. Титульные ссуды запрещены в нескольких штатах, что не позволяет онлайн-кредиторам предоставлять кредиты своим резидентам.

Одноранговые ссуды: Одноранговые ссуды — это тип ссуды, при котором вы получаете деньги от физического лица, а не от финансового учреждения. Они также известны как P2P-кредиты и финансируются частными инвесторами. Многие одноранговые ссуды размещаются в Интернете на сайтах, которые связывают заемщиков с частными кредиторами.Одноранговые кредиты идут с процентами и комиссиями.

Персональные ссуды в рассрочку: Персональные ссуды в рассрочку часто являются самым безопасным вариантом онлайн-ссуд, но вы все равно должны быть осторожны, имея дело с ними. Есть много кредиторов в рассрочку, ставки которых очень высоки и которые не проверяют вашу способность погашать.

В отличие от ссуд до зарплаты или титульных ссуд, ссуды в рассрочку предназначены для погашения в виде серии регулярных платежей. Эти платежи называются «частями», отсюда и название ссуды.Осуществление платежей серией регулярных платежей, а не единовременной выплатой, часто делает индивидуальные ссуды в рассрочку гораздо более доступными для многих заемщиков.

Bottom Line

Онлайн-займы могут быть удобным способом быстро получить наличные. Но не все онлайн-кредиторы заслуживают уважения. Обязательно сделайте домашнюю работу, чтобы найти ссуду с хорошей годовой процентной ставкой и удобными для заемщика условиями оплаты.

Интернет-займы | PersonalLoans.com

Что такое онлайн-ссуды?

Зачем использовать PersonalLoans.com?

Отправка запроса на онлайн-ссуду через надежную компанию, такую как PersonalLoans.com, — отличный способ найти надежных и законных кредиторов без каких-либо исследований и предположений. Мы сами не являемся кредиторами; мы работаем с сетью кредиторов и партнеров, и наша цель — сэкономить ваше время, найдя для вас кредиторов и типы кредитов. Благодаря простому процессу мы используем предоставленную вами информацию, чтобы найти вам своевременную и доступную финансовую помощь.

Благодаря простому процессу мы используем предоставленную вами информацию, чтобы найти вам своевременную и доступную финансовую помощь.

Процесс онлайн-займа

Вы начнете с заполнения формы запроса на получение кредита на PersonalLoans.com. Сюда будет входить такая информация, как сумма, которую вы хотели бы получить, и причина ссуды.Вы также введете основную личную информацию, включая свой доход и тип кредита. Мы воспользуемся этой информацией и используем ее, чтобы найти ссуду, на которую вы можете претендовать. Затем кредиторы примут решение о том, принимать ли ваш запрос на ссуду. Если ваш запрос будет одобрен, вам будет предоставлено кредитное соглашение с указанием конкретных условий вашего кредита. Убедитесь, что вы внимательно прочитали соглашение и понимаете все перечисленные условия, прежде чем принять его.

Наконец, как только вы согласитесь с условиями и примете кредит, вы получите запрошенные средства.Вскоре после того, как вы согласитесь с условиями кредита, одобренная вами сумма будет зачислена на ваш счет уже на следующий рабочий день.

Виды онлайн-займов

Сумма, которую вы хотите получить, и причина ссуды могут помочь в определении типа ссуды, которую вы получаете. Также будут приняты во внимание другие факторы, такие как доход и кредитный рейтинг. Есть несколько типов онлайн-займов, на которые вы можете претендовать. Как и все ссуды, с которыми мы работаем, они могут работать как ссуды для создания кредита в Интернете, если вы не пропустите платежи и погасите их в соответствии с договоренностью.

Ссуды в рассрочку

Личный кредит в рассрочку онлайн — отличный вариант, потому что он быстрый и удобный. Их также можно настроить в соответствии с вашими личными финансовыми потребностями. Правила выдачи ссуд в рассрочку зависят от штата, но основные требования схожи. Как правило, вам необходимо иметь кредитный рейтинг выше 580, доход выше 2000 долларов в месяц и быть трудоустроенным, заниматься индивидуальной трудовой деятельностью или получать пособия. Вы можете запросить ссуду на сумму от 1000 до 35000 долларов.Сумма вашей ссуды, процентная ставка и продолжительность ссуды будут определяться кредитором на основе вашей квалификации.

Как правило, вам необходимо иметь кредитный рейтинг выше 580, доход выше 2000 долларов в месяц и быть трудоустроенным, заниматься индивидуальной трудовой деятельностью или получать пособия. Вы можете запросить ссуду на сумму от 1000 до 35000 долларов.Сумма вашей ссуды, процентная ставка и продолжительность ссуды будут определяться кредитором на основе вашей квалификации.

Одноранговые займы

Одноранговые ссуды имеют те же требования, что и индивидуальные ссуды в рассрочку, за исключением того, что они предпочитают кредитный рейтинг выше 600. Одноранговые ссуды — это ссуды от инвесторов, которые могут быть физическими или юридическими лицами, а не банком. Инвесторам может быть показана причина получения ссуды, чтобы определить, хотят ли они участвовать в ней.PersonalLoans.com имеет партнерские отношения с несколькими кредиторами, которые предлагают одноранговые кредиты, и каждый из этих кредиторов имеет свои собственные условия. Вы можете получить более низкую ставку с помощью одноранговой ссуды, и вы будете производить фиксированные платежи на весь срок ссуды.

Что искать

Каждый раз, когда вы делитесь личной или финансовой информацией в Интернете, вы должны быть уверены, что она находится в компании, которой вы доверяете. Помните, как должен работать личный онлайн-кредит, и следите за предупреждающими знаками, которые могут указывать на мошенничество.Компании, предлагающие очень краткосрочные ссуды, могут ожидать, что вы не сможете погасить ссуду за это время, а это значит, что они должны получить больше комиссионных. Они также могут взимать значительно более высокие процентные ставки, чем авторитетная кредитная компания в Интернете. Никогда не соглашайтесь на предоплату любого вида, иначе вы никогда не увидите ее снова.

Вам также следует с осторожностью относиться к компаниям, которые обещают помочь вам получить онлайн-ссуды без проверки кредитоспособности. Хотя это может показаться заманчивым, если у вас низкий кредитный рейтинг, вы можете забить себе голову.Проверка кредитоспособности — хороший способ убедиться, что вы получаете ссуду, которую можете себе позволить.

PersonalLoans.com

Заполните форму запроса на кредит на PersonalLoans.com сегодня, чтобы узнать, соответствуете ли вы требованиям. Свяжитесь с нами, если у вас возникнут вопросы, касающиеся процесса. По вопросам, касающимся вашей конкретной ссуды, обращайтесь напрямую к кредитору.

типов ссуд онлайн: какие у вас есть варианты.

Срочно нужны наличные? Краткосрочные онлайн-ссуды обычно являются самым быстрым способом, но в настоящее время доступно так много разных типов ссуд, что трудно понять, на что им пойти.В этой статье Cashfloat объясняет различия между девятью типами кредитов.

Мы обсудим следующие виды кредитов:

- Одноранговые кредиты

- Необеспеченные кредиты физическим лицам

- Кредиты в рассрочку онлайн

- Кредиты малому бизнесу

- Поручительские кредиты

- Денежные ссуды

- Кредиты на консолидацию долга

- Обеспеченные кредиты физическим лицам

- Внимательно изучив варианты, вы с большей вероятностью найдете для себя самое дешевое и лучшее решение.

- Узнайте о некоторых новых возможностях, которые могут сэкономить вам много денег!

- Откройте для себя недостатки некоторых заманчивых вариантов ссуды.

Вы много знаете о типах ссуд, которые предлагаются онлайн в Великобритании прямо сейчас? Рынок онлайн-займов меняется и расширяется с угрожающей скоростью. Все больше и больше людей начинают понимать, что лучший способ преуспеть и получить нужные деньги — это найти решение в Интернете. Но каковы преимущества заимствования денег в Интернете? Для начала это означает, что вам не придется встречаться с менеджером банка и лично сталкиваться с унижением, связанным с отказом.А когда вы подаете заявку на ссуду онлайн, вам часто доступны другие варианты.

Тем не менее, вы должны быть полностью осведомлены обо всех доступных вариантах ссуды онлайн, прежде чем погрузиться в дело и подписать какие-либо документы. Вы не сможете принять правильное решение, пока не узнаете, какие варианты существуют. Ниже вы найдете много информации об этих вариантах. Это должно оказаться очень полезным для вас, так что читайте сейчас и начните узнавать больше о вариантах ссуды в онлайн-мире.

Это должно оказаться очень полезным для вас, так что читайте сейчас и начните узнавать больше о вариантах ссуды в онлайн-мире.

Кредиты до зарплаты

Ссуды до зарплаты получили широкое покрытие за последние несколько лет. Были некоторые разногласия, хотя рынок сейчас жестко регулируется FCA. Но это не меняет того факта, что они могут быть очень полезными для людей при определенных обстоятельствах. Если вы понимаете условия соглашения до регистрации, вы можете быть уверены, что полученная вами сделка до выплаты жалованья не навлечет на вас никаких финансовых трудностей.

Подавляющее большинство ссуд до зарплаты, которые берут люди, подаются онлайн.Большинство крупных кредиторов до зарплаты предлагают быстрый процесс утверждения, что означает, что вы можете рассчитывать на быстрое получение денег на свой счет. Они идеально подходят для людей с краткосрочными проблемами с денежным потоком. Если вы сможете вернуть деньги в ближайшем будущем, высокие процентные ставки не должны стать проблемой.

Онлайн-кредиты в рассрочку

Ссуды в рассрочку обычно относительно небольшие, и они выплачиваются в фиксированном порядке. Как следует из названия, они возвращаются в виде фиксированных платежей.Каждый платеж будет иметь сроки, которые вам нужно будет соблюдать. Из-за неотъемлемого характера этих ссуд вы не сможете погасить ссуду досрочно или поздно без пени и уплаты штрафов.

Эти типы ссуд доступны в настоящее время онлайн, поэтому вам следует воспользоваться этим, если вы хотите получить их быстро и легко. Многие люди рассматривают онлайн-ссуды в рассрочку как хорошую и менее рискованную альтернативу ссудам до зарплаты. Они работают аналогичным образом, и, поскольку они, как правило, предлагают заемщикам только небольшие суммы, они ориентируются на тот же рынок, который может быть соблазнен ссудами до зарплаты.

Одноранговые займы

Одноранговые кредиты существуют не так давно, но многие люди уже пользуются ими. Они могут быть полезны для многих людей, потому что позволяют им занимать деньги у других людей, а не в банках или других финансовых учреждениях. И в то же время люди, которые хотят заработать немного денег, могут ссудить людям и получить больше из-за начисленных процентов.

И в то же время люди, которые хотят заработать немного денег, могут ссудить людям и получить больше из-за начисленных процентов.

Эти одноранговые кредитные соглашения обычно заключаются онлайн.Это потому, что интернет позволяет людям легко найти кредиторов или заемщиков, в зависимости от того, что они ищут. Этот тип ссуд особенно полезен для людей с плохой кредитной историей, которым иначе было бы сложно найти финансирование. Есть много людей, которые попадают в такую ситуацию.

Поручительские ссуды

Гарантийные ссуды — это еще один вид ссуд, который идеально подходит для людей, у которых не самая лучшая кредитная история в мире.Если вы не уверены, как вы собираетесь получить нужные деньги, вы можете поддержать себя с помощью поручителя. Затем этот человек должен будет выплатить вам погашение кредита, если вы впоследствии не сможете это сделать.

Конечно, эти ссуды можно очень легко найти и получить в Интернете. Это то, что позволило им подняться и стать такими популярными в последнее время. Но вам все равно нужно будет найти надежного и согласного взрослого с хорошей кредитной историей, который готов выступить в качестве вашего поручителя.Убедитесь, что они точно знают, во что ввязываются, прежде чем подписывать какие-либо соглашения.

Но вам все равно нужно будет найти надежного и согласного взрослого с хорошей кредитной историей, который готов выступить в качестве вашего поручителя.Убедитесь, что они точно знают, во что ввязываются, прежде чем подписывать какие-либо соглашения.

Кредиты для малого бизнеса

Не только частные заемщики могут воспользоваться изменениями в отрасли, которые позволяют все большему и большему количеству людей занимать деньги в Интернете. Прямо сейчас малые предприятия могут также подавать заявки на финансирование в виде онлайн-кредитов для малого бизнеса. Когда бизнес хочет расширяться, ему нужны деньги, чтобы это произошло. Таким образом, компании очень часто берут ссуды.

Ссуды для малого бизнеса, как правило, имеют разумные сроки, и их размещение в Интернете может значительно ускорить весь процесс. Конечно, до сих пор нет гарантии одобрения. Но вам, вероятно, придется гораздо дольше ждать ответа, если вы возьмете ссуду в банке или другом крупном кредиторе. Это то, что привлекает многих владельцев бизнеса к онлайн-заимствованиям.

Это то, что привлекает многих владельцев бизнеса к онлайн-заимствованиям.

Ссуды на консолидацию долга

Нет ничего хорошего в том, чтобы оказаться в долгах.Это то, что люди испытывают каждый месяц, но некоторые люди оказываются в худшем положении, чем другие. Если вы влезете в большие долги, вам будет трудно их всех удержать. Одна идея, которая может помочь, — это ссуда на консолидацию долга. Вместо того, чтобы иметь дело с множеством мелких, запутанных долгов, это превращает ваше долговое обязательство в один долг, которым вы легко можете управлять.

Эти виды ссуд — не лучшее решение ваших долговых проблем. Однако они могут значительно облегчить жизнь некоторым людям, которые начинают чувствовать себя обремененными своими долгами.Их можно найти и подать заявку в Интернете в Великобритании, так что это то, на что стоит обратить внимание, если вы хотите как можно быстрее разобраться в своей долговой ситуации.

Денежные ссуды

Если у вас есть кредитная карта и вы часто ею пользуетесь, возможно, вам стоит изучить возможность получения аванса наличными. Это вариант ссуды, который предлагает подавляющее большинство компаний, выпускающих кредитные карты. Как видно из названия, они авансируют вам наличные, и вы можете тратить их, как хотите. Вам просто нужно будет придерживаться плана погашения, чтобы гарантировать, что компания-эмитент кредитной карты получит возврат.

Это вариант ссуды, который предлагает подавляющее большинство компаний, выпускающих кредитные карты. Как видно из названия, они авансируют вам наличные, и вы можете тратить их, как хотите. Вам просто нужно будет придерживаться плана погашения, чтобы гарантировать, что компания-эмитент кредитной карты получит возврат.

Ходатайство о выдаче аванса наличными легко. Вам просто нужно зайти на сайт компании, обслуживающей вашу кредитную карту, и следовать всем инструкциям, которые вы там найдете. Некоторые карточные компании даже позволят вам сделать это через свое приложение, что упростит задачу, поскольку вы можете подать заявку на ходу.

Кредиты физическим лицам: 2 вида кредитов

Необеспеченные личные займы Необеспеченные ссуды для физических лиц являются наиболее распространенным типом ссуд для физических лиц, доступных на рынке Великобритании. И они существуют уже давно.Однако благодаря Интернету способы их использования и доступа к ним быстро меняются. Большинство людей теперь могут подавать заявки на получение необеспеченной ссуды через Интернет. Эту услугу предлагают многие традиционные банки, а также новые и более мелкие кредиторы, которые работают только в Интернете.

Большинство людей теперь могут подавать заявки на получение необеспеченной ссуды через Интернет. Эту услугу предлагают многие традиционные банки, а также новые и более мелкие кредиторы, которые работают только в Интернете.

Вы всегда должны убедиться, что берете заем из утвержденного источника, когда берете такой заем впервые. Вам просто нужно провести исследование и убедиться, что вас не украдут ни на каком этапе процесса.В Интернете доступно так много дешевых вариантов необеспеченных кредитов, что имеет смысл сравнить предложения и найти подходящую сделку.

Обеспеченные личные займы Обеспеченные кредиты доступны не только в банках. Теперь вы можете легко получить их из мест, о которых раньше даже не догадывались. Есть много поставщиков займов, которые существуют онлайн на онлайн-платформах, которые могут предложить вам обеспеченный заем. Конечно, обработка обеспеченных личных кредитов занимает больше времени, чем необеспеченных личных кредитов, так что имейте это в виду. Однако наличие этой возможности для вас по-прежнему очень позитивно.

Однако наличие этой возможности для вас по-прежнему очень позитивно.

Как работают эти типы кредитов?

Обеспеченные ссуды работают, обеспечивая взаймы деньги под залог того, что у вас есть. В большинстве случаев это будет ваш дом. Но бывают случаи, когда вы можете обеспечить ссуду под свой автомобиль или другое ценное имущество. Вам решать, чем вы хотите обеспечить ссуду. Но, конечно, это должно быть одобрено кредитором.

Все виды ссуд, перечисленные выше, очень разные. Убедитесь, что вы понимаете их все, прежде чем брать ссуду. Если вы не проведете свое исследование и не получите полного образования, вы в конечном итоге сделаете ошибку и, возможно, выберете кредитное решение, которое вам не подходит. Итак, используйте информацию выше и примите осознанное решение.

Что такое интернет-банк? (с иллюстрациями)

Интернет-банкинг — это практика совершения банковских операций или оплаты счетов через Интернет.Благодаря технологиям и, в частности, Интернету людям больше не нужно выходить из дома, чтобы делать покупки, общаться или даже заниматься своими банковскими делами. Онлайн-банкинг позволяет клиенту делать депозиты, снимать средства и оплачивать счета одним щелчком мыши.

Онлайн-банкинг позволяет клиенту делать депозиты, снимать средства и оплачивать счета одним щелчком мыши.

Для клиентов онлайн-банкинга фактор удобства высок. Человеку больше не нужно ждать получения банковской выписки по почте, чтобы проверить остаток на счете — он или она может проверять баланс каждый день, просто войдя в учетную запись. Помимо проверки остатков и транзакций, клиенты могут сразу же обнаруживать расхождения в счете и оперативно их устранять. Это можно сделать где угодно, если у человека есть доступ в Интернет.

При выборе банка для своего онлайн-счета важно выбрать учреждение, застрахованное FDIC.Так как счета оплачиваются онлайн, отпадает необходимость выписывать чеки, проставлять почтовые расходы и проводить оплату по почте.После ввода суммы и отметки получателя платежа средства автоматически списываются с выбранного плательщиком счета.

Услуги онлайн-банкинга все чаще доступны на портативных устройствах. Так как затраты для банка минимальны, затраты для потребителя во многих случаях также минимальны. Хотя за некоторые транзакции онлайн-банкинга может взиматься комиссия, она часто бывает чрезвычайно низкой. Те, кто пользуется этим типом банкинга, часто согласны с тем, что это стоит каждого пенни, и для большинства оправданием является отсутствие необходимости проводить все субботнее утро в многолюдной очереди банка.Он может даже окупиться, поскольку снижаются такие расходы, как почтовые расходы и сборы за банкомат.

Хотя за некоторые транзакции онлайн-банкинга может взиматься комиссия, она часто бывает чрезвычайно низкой. Те, кто пользуется этим типом банкинга, часто согласны с тем, что это стоит каждого пенни, и для большинства оправданием является отсутствие необходимости проводить все субботнее утро в многолюдной очереди банка.Он может даже окупиться, поскольку снижаются такие расходы, как почтовые расходы и сборы за банкомат.

Онлайн-банкинг также исключает бумажные отходы, что является плюсом не только для тех, кому приходится выполнять всю бумажную работу, но и для окружающей среды.

Конечно, есть и минусы. Безопасность всегда является проблемой интернет-транзакций. Хотя информация зашифрована и вероятность взлома учетной записи невелика, это случается. Однако банки платят большие деньги за установку высокотехнологичных межсетевых экранов, и велика вероятность, что деньги клиента в надежных руках.

Люди, которые осуществляют все свои банковские операции через Интернет, также могут пропустить персональное обслуживание в банке. Ни один улыбающийся кассир или представитель не вручает покупателю квитанцию. Вместо этого, за исключением того, что записано в учетной записи, ответственность за оформление всех документов лежит на клиенте.Эксперты рекомендуют всегда распечатывать копии важных сделок.

Ни один улыбающийся кассир или представитель не вручает покупателю квитанцию. Вместо этого, за исключением того, что записано в учетной записи, ответственность за оформление всех документов лежит на клиенте.Эксперты рекомендуют всегда распечатывать копии важных сделок.

Если кому-то нужно внести наличные или чеки, ему, вероятно, все равно придется проводить время у банкомата.Если платеж не вносится напрямую, его часто приходится обрабатывать вручную. Тем не менее, для большинства клиентов преимущества намного перевешивают риски и незначительные неудобства.

Некоторые онлайн-банки говорят, что они могут поддерживать низкие ставки и предлагать более высокий процентный доход, чем обычные банки, потому что у них меньше накладных расходов.

кредитов | Ознакомьтесь с вариантами ссуды

Пропустить навигацию Личный- Личный

- Богатство

- Бизнес

- Коммерческий

- Рынки капитала

- SearchGo

- Как нас найти

- Поддержка

- ENSelect Регион / регион 902 902 Канада 902 902

- Английский

- 中文

- Интернет-банкинг Интернет-банкинг Регистрация для онлайн-банкинга с помощью BMO Debitor Card 7 или кредитной карты 902 9010 BMO Nesbitt Burns

- BMO SmartFolio

- BMO Private Banking

- Кредитная карта BMO

- Интернет-банкинг для бизнеса

- Личный

- Банковские счета Банковские счета Заработайте 300 долларов и исключите 2. 75 сберегательный счет Банковские счета

- Чековые счета

- Сберегательные счета

- Перейти на BMO

- Сравнить банковские счета

Банковское дело для

- студентов

- Новоприбывшие в Канаду

- Старшие коренные народы

- Канадские вооруженные силы Банковское дело

Функции

- Семейный комплект BMO

- Банковские услуги

- Банковские соглашения

- Международные банковские операции

Позвольте нам помочь вам

- Сравните текущие счета

- Помогите мне выбрать счет

Встреча в отделении - Банковские счета Банковские счета Заработайте 300 долларов и исключите 2.

- Существующие клиенты: добавить счета

75 сберегательный счет Банковские счета

75 сберегательный счет Банковские счета- Возврат денег

- Вознаграждения

- ВОЗДУШНЫЕ МИЛИ

- Без комиссии

- Образ жизни и путешествия

5 Кредитные карты для студентов

Процесс подачи заявки на жилищный кредит | Полное руководство по достижению набора

Процесс подачи заявки на жилищный кредит может быть долгим и сложным.

При таком большом количестве шагов люди часто не знают, с чего начать при подаче заявления на ипотеку.

Кроме того, ситуация несколько осложнилась из-за пандемии коронавируса. Однако мы создали эту полезную страницу о том, как подать заявку на ипотеку во время пандемии.

Подготовка заявки на ипотеку

Поговорите с ипотечным брокером

Чтобы узнать о вашем праве на получение жилищного кредита, лучше всего начать с разговора с ипотечным брокером.

Использование ипотечного брокера дает множество преимуществ:

- В большинстве случаев услуги брокера бесплатные .

- У них есть доступ к широкому кругу крупных банков и кредиторов, а также специализированных кредиторов, что может быть полезно, если вы не совсем вписываетесь в стандартные политики.

- Вы получите быстрое и легкое одобрение по сравнению с обращением непосредственно в банк, потому что брокер будет обрабатывать процесс подачи заявки от начала до конца.

- Ипотечные брокеры обладают сильными полномочиями на переговорах, чтобы получить одобрение сложных кредитов и договориться о резких скидках на процентные ставки от вашего имени.

Узнайте больше о причинах использования ипотечного брокера, а затем позвоните нам по телефону 1300 889 743 или заполните нашу онлайн-форму запроса, чтобы начать процесс подачи заявки на жилищный кредит уже сегодня.

Начальный разговор

Это ваш первый контакт со своим ипотечным брокером.

Мы используем этот этап, чтобы обсудить вашу ситуацию, ваши потребности и цели получения жилищного кредита.

В конце этого обсуждения мы определим, имеете ли вы право на получение жилищного кредита.

Это также ваша возможность согласиться использовать нас в качестве вашего брокера.

Возврат заявки и документов

Как только вы согласитесь использовать нас в качестве своего брокера, мы попросим вас заполнить нашу короткую форму заявки (SAF).

Нам также потребуются подтверждающие документы, такие как ваше удостоверение личности, платежные ведомости и банковские выписки.

Предоставляя нам все подтверждающие документы за один раз, мы можем дать вам быструю и точную оценку.

Используйте контрольный список документов для подачи заявки на жилищный кредит, чтобы сделать его простым и легким.

Предварительная оценка

После того, как мы получим ваше заявление и подтверждающие документы, мы сможем провести предварительную оценку вашей ситуации.

Предварительная оценка — это очень подробный процесс, в ходе которого мы выявляем любые возможные проблемы с точки зрения кредитования.

Мы также рассчитаем вашу кредитоспособность или кредитоспособность.

Наши брокеры затем оценят, какие кредиторы могут помочь, и сравнят наиболее подходящие ссуды по самым низким процентным ставкам.

После предварительной оценки брокер представит вам на выбор две-три кредитных рекомендации.

Отправить кредитору

После того, как вы выбрали наиболее подходящий для вас кредит, мы подготовим подачу вашего заявления кредитору.

Мы попросим вас предоставить все окончательные документы и подписать форму конфиденциальности кредитора.

Пока мы ждем эти документы, мы готовим вашу заявку и загружаем ее в систему кредитора или портал заявки.

Мы подчеркиваем сильные стороны вашей заявки и представляем ее так, чтобы она соответствовала тому способу, которым конкретный кредитор будет оценивать ссуду.

Когда у нас есть все необходимое, мы нажимаем кнопку «Отправить» в системе кредитора и отправляем ему подтверждающие документы по электронной почте.

Заявка на получение кредита

Условное одобрение или предварительное одобрение

Предварительное одобрение жилищного кредита, также известное как условное одобрение или одобрение в принципе, не является полным одобрением.

На данном этапе вы выполнили большую часть кредитной политики банка при соблюдении нескольких условий.

Как правило, это означает, что вы еще не нашли недвижимость, а это означает, что ваш жилищный заем одобрен после проведения оценки имущества.

Если недвижимость соответствует требованиям кредитора, они, скорее всего, одобрят вашу заявку на жилищный кредит. Вы можете узнать больше о типах собственности, приемлемых для кредиторов и других лиц, получение разрешения которых может быть затруднено.

Хорошая новость заключается в том, что предварительное одобрение длится около 3 месяцев, что обычно достаточно, чтобы найти подходящую недвижимость.

Обычно при необходимости вы можете продлить предварительное одобрение, предоставив новый комплект расчетных ведомостей.

Мы часто получаем запросы от клиентов, которые подписывают договор купли-продажи и вносят депозит до получения предварительного одобрения.

Это может быть рискованно! Если вы не можете получить официальное одобрение, вы рискуете потерять свой депозит.

Оценка имущества

После того, как вы выберете желаемое имущество, оценщик назначит встречу для осмотра имущества.

Банк не нанимает оценщиков имущества — это отдельные компании, что означает, что их оценки независимы.

Это также означает, что сроки проведения оценки могут отличаться.

В некоторых случаях арендаторы могут задержать оценщику в получении доступа к собственности.

Для приложений с очень низким уровнем риска оценщик может не требоваться.

Мы можем заказать предварительную оценку у многих наших кредиторов, что позволяет банку пропустить первые два шага и сразу перейти к формальному одобрению.

Безусловное одобрение или официальное одобрение

Безусловное одобрение, также известное как формальное одобрение, — это когда у кредитора есть все необходимое, и он может подтвердить, что он готов одобрить ваш заем.

Они отправят письмо, подтверждающее их одобрение, так что на этом этапе вы можете расслабиться.

Иногда банк может просить дополнительные документы перед тем, как завершить утверждение.

Это нормально для сложных приложений или когда вы не предоставили заранее все, что нужно кредитору.

Если вы берете взаймы более 80% от стоимости собственности, вам может потребоваться одобрение ипотечного страхования (LMI).

В некоторых случаях это будет означать, что безоговорочное одобрение вашей заявки займет больше времени.

Выдано кредитное предложение

После официального утверждения ссуды кредитор отправит вам договор о ссуде, который вы должны подписать, чтобы принять его предложение.

Вы можете заключить этот договор со своим адвокатом, если хотите получить независимую юридическую консультацию.

После того, как вы подписали контракт, верните его кредитору с любыми требованиями, которые им необходимы для погашения кредита.

Сделайте это как можно скорее, чтобы избежать задержек при расчетах!

Поселок

Как только кредитор удостоверится, что все ваши документы в порядке, он может авансировать ссуду.

Для совершения покупки они позвонят вашему адвокату или перевозчику и сообщат им, что средства доступны.

Ваш перевозчик забронирует дату и время урегулирования с кредитором.

Для рефинансирования жилищной ссуды ваш новый кредитор договорится с текущим кредитором о выплате ссуды и получении права собственности на вашу закладную.

Они забронируют время, чтобы встретиться и уладить это автоматически.

Расчет произошел, когда ссуда выдана, и ваш банк или брокер уведомят вас, как только кредитор сообщит нам.

После создания ипотеки

Знаете ли вы, что у нас есть команда по работе с клиентами, которая заботится о вас даже после выплаты жилищного кредита?

Две недели после урегулирования

После оформления кредита мы свяжемся с вами несколько раз после урегулирования, чтобы убедиться, что вы понимаете особенности кредита и способы погашения.

Мы также попросим копию письма об урегулировании, чтобы убедиться, что кредитор не взимал с вас завышенную плату.

Годовой обзор

Мы ежегодно звоним нашим клиентам в годовщину их заселения, чтобы убедиться, что у них нет проблем, и пересмотреть свой жилищный кредит.

Постоянная помощь

Мы обеспечиваем постоянное обслуживание наших клиентов спустя долгое время после погашения кредита, включая:

- Просмотр процентной ставки.

- Смена кредитных продуктов.

- Помогает вам принять обоснованное решение о фиксировании процентной ставки или сохранении переменной.

- Отслеживание стоимости вашей собственности, чтобы вы могли принимать более обоснованные решения о доступе к капиталу для покупки инвестиционной собственности или переезда.

- Изменение даты и частоты выплат, чтобы они лучше соответствовали вашим финансовым потребностям и обязательствам.

Сколько времени занимает рассмотрение заявки на кредит?

Время, которое может занять подача заявки на кредит, будет значительно различаться, поскольку у некоторых заемщиков заявки будут более сложными, чем у других.

Кредиторы, предлагающие более низкую процентную ставку, часто действуют медленнее, поскольку получают больше заявок.

Другие кредиторы совершенно некомпетентны!

Мы предупредим вас, если у кого-либо из рекомендуемых нами кредиторов будет низкий уровень обслуживания.

Чтобы дать вам некоторое представление, обычно клиент отправляет нам свои документы за 48 часов.

Затем нам потребуется 24 часа, чтобы подтвердить нашу рекомендацию.

Когда кредитор получает ссуду, ему может потребоваться от четырех часов до двух недель, чтобы завершить условное одобрение.

Оценка может занять от двух дней до одной недели.

Официальное утверждение может занять от одного дня до одной недели.

Лучший способ узнать это — позвонить нам, чтобы подтвердить необходимое время.

Как правило, если вы покупаете недвижимость, дайте нам двухнедельный период на обдумывание или финансовую оговорку, чтобы дать нам достаточно времени для получения разрешения.

Какие документы мне понадобятся?

На протяжении всего процесса подачи заявки вы будете уведомлены о списке документов, которые вам необходимо будет предоставить.

Эти документы будут включать следующее:

- Расчетные ведомости: Они должны быть недавними, а если требуется несколько расчетных ведомостей, они должны быть последовательными.На них должно быть четко указано имя работодателя, ваше имя и зарплата.

- Выписки со счета: В них должны быть указаны номера счетов, баланс, лимит и транзакции за указанный период.

- Документация по пассивам и расходам: Включает выписки по автокредитам, иным ипотечным кредитам или кредитным картам.

- Документы об активах: Эти документы могут включать банковские выписки или уведомления о ставках, чтобы показать вашу сберегательную книжку.

- Договор купли-продажи: Отправьте подробную информацию о собственности, которую вы хотите купить, и страницы для подписи.Нет необходимости отправлять весь контракт.

- Удостоверенные документы, удостоверяющие личность: В нем должны быть указаны данные удостоверяющего центра, номер документа и дата выдачи.