7 способов взять ипотеку без первоначального взноса

Взять ипотечный кредит, если нет денег на первоначальный взнос — реально. Хотя банки и предпочитают, чтобы клиент имел на руках 15-20% стоимости квартиры. Для финансовых организаций это означает, что заемщик достаточно платежеспособен и сможет выплачивать кредит в будущем. Но все-таки ипотеку можно взять и без первоначального взноса, и мы расскажем семь известных способов, как это сделать.

Фото: pixabay.comЧто называется первоначальным взносом по ипотечному кредиту

Первоначальный взнос по ипотеке — это часть стоимости приобретаемой квартиры (или другой недвижимости), которую заемщик должен иметь на руках. Банк может выдавать жилищный кредит только на условиях внесения такого взноса. Но иногда это не требуется.

В качестве источника первого взноса по ипотеке могут подойти:

- Собственные деньги — накопленные, полученные в дар или наследство вырученные от продажи имущества и т.п.

- Кредитные средства — например, полученные в банке в виде обычного потребительского кредита.

- Уже имеющаяся недвижимость.

Иногда банки готовы выдавать ипотеку, принимая небольшой первоначальный взнос или вовсе обходясь без него. При этом нужно помнить — рассчитывая сумму кредита, в банках прежде всего ориентируются на стоимость квартиры. Ее устанавливает оценщик, анализирующий данный объект недвижимости. Если цена, установленная продавцом, превышает оценочную, минимальный первоначальный взнос вряд ли примут. Разницу между оценочной и рыночной стоимостью выплачивает заемщик, и она будет входить в первоначальный платеж.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году

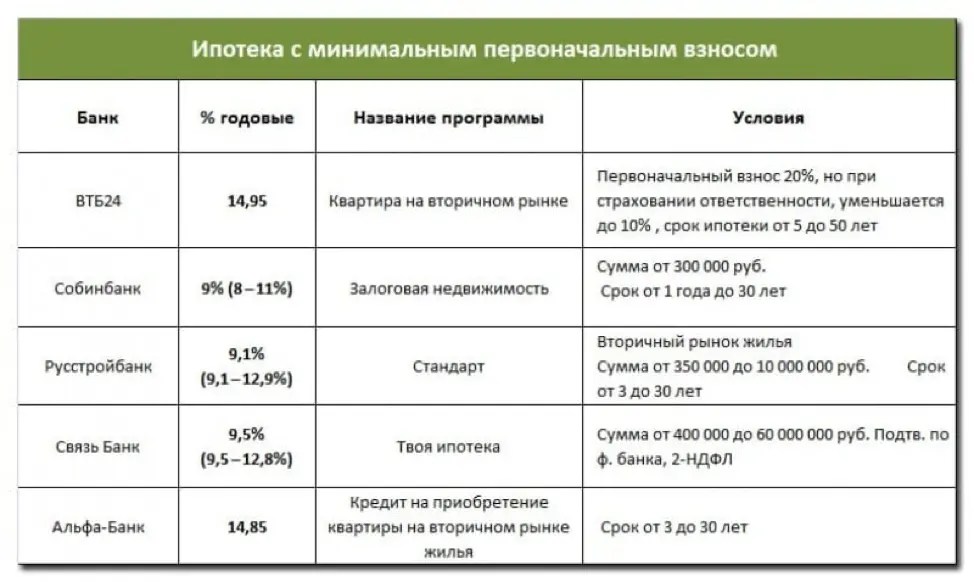

В каких банках можно взять ипотеку без первоначального взноса

На данный момент ипотека без первоначального взноса в чистом виде доступна в очень ограниченном числе банков. При этом нужно готовиться к тому, что это будет либо льготная ипотека по госпрограммам (подходит не всем), либо вариант с залогом другой недвижимости или ликвидной собственности.

В нашей стране работает множество региональных банков, имеет смысл подыскать варианты ипотечного кредитования в одном из учреждений именно вашего региона. Полная информация всегда приводится на официальном сайте любого банка.

Как получить ипотеку без первоначального взноса:

- Заполнить анкету-заявку (у большинства банков это можно сделать онлайн).

- Подобрать подходящее жилье в отведенные сроки.

- Предоставить в банк необходимые документы.

- Подписать договор купли-продажи и кредитный договор.

- После подписания — зарегистрировать право собственности.

- После регистрации права — рассчитаться с продавцом и подписать акт передачи квартиры.

Выгодна ли ипотека без первоначального взноса

Выгода такого варианта только в том, что он дает возможность купить собственную квартиру в кредит сразу. Накапливать деньги на первоначальный взнос не нужно.

Накапливать деньги на первоначальный взнос не нужно.

Главный недостаток мы уже упоминали — переплата за квартиру получается очень большой. Если вносится первоначальный взнос, сумма кредита меньше, поэтому меньше переплата на процентах. Если же на первый взнос берется потребительский кредит — на эту часть начисляется еще больше процентов, чем на саму ипотеку. А первые несколько месяцев или даже лет ежемесячно приходится вносить довольно большие суммы. Обычно это значит, что на годы вперед можно забыть об отпуске, новом автомобиле и прочих вещах.

Если у вас отсутствуют деньги на первый взнос — найти способ, как взять ипотеку, возможно. Но при этом очень важна оценка собственных финансовых возможностей и правильность сделанного выбора.

Как взять ипотеку без первоначального взноса

Иногда платить банку за собственную квартиру выгоднее, чем арендовать чужую недвижимость. Но для оформления ипотеки чаще всего необходим первоначальный взнос. Рассмотрим, почему банкам важно наличие первого взноса, и как купить квартиру, если нет собственных сбережений.

Почему банки не дают ипотеку без первоначального взноса

Заемщик, не имеющий начального взноса на покупку квартиры, относится к категории клиентов с высокими рисками образования просроченной задолженности. Почему банкам не выгодно выдавать такие кредиты:

- Первоначальный взнос — показатель платежеспособности заемщика и его финансовой дисциплины. Если человек смог накопить необходимую сумму, значит, он имеет достаточный доход и будет готов к внесению обязательных платежей без просрочек.

- Сумма ипотечного кредита обычно не превышает 85% от стоимости квартиры. Если заемщик перестанет платить, квартира будет выставлена на продажу по цене, ниже среднерыночной на 10-15%. Если сумма кредита будет составлять 100% от стоимости недвижимости, банк рискует не вернуть часть своих средств.

- Большую роль играет психологический фактор. Если заемщик вложил в квартиру собственные деньги, он будет делать все возможное, чтобы выплатить кредит, и не потерять недвижимость.

Пять способов взять квартиру в ипотеку без первого взноса

Несмотря на то, что банки стараются не выдавать ипотеку без первоначального взноса, вы можете рассчитывать на одобрение такой ипотеки.

Специальная ипотечная программа

В первую очередь обращайте внимание на предложения финансовых организаций, которые предлагают ипотечное кредитование без первоначального взноса. Подобных предложений немного, поэтому самостоятельные поиски могут занять время. Чтобы быстро найти подходящий продукт, воспользуйтесь кредитным агрегатором. Указав параметры ипотечного кредита, вы сразу увидите список всех имеющихся на рынке предложений.

Предлагая клиентам ипотеку без первого взноса, банки могут предъявлять более жесткие требования к заемщикам. В список могут входить:

- наличие уже погашенной ипотеки;

- отсутствие просрочек более 30 дней в кредитной истории;

- наличие официального дохода, подтвержденного справкой 2-НДФЛ, без учета неофициальной заработной платы;

- наличие платежеспособных поручителей.

Кроме этого, условия по ипотечным программам без первого взноса будут менее выгодными. Необходимо готовиться к тому, что банк предложит ставку выше среднерыночной, а значит, и общая переплата по ипотеке будет больше. Иногда такие программы предусматривают меньший срок кредита, который напрямую влияет на размер ежемесячного платежа.

Залог имеющегося жилья

Если у вас есть недвижимость, вы можете оформить ипотеку под залог имеющегося жилья. Возможны два варианта кредита:

- заложить имущество, чтобы получить средства на первый взнос;

- воспользоваться специальной ипотечной программой, которая не предусматривает первого взноса при наличии залога на имеющееся жилье.

При этом банки готовы рассматривать в качестве залога не только собственность, принадлежащую заемщику. Залогодателями могут выступать третьи лица, например, родители, братья, сестры, совершеннолетние дети и другие родственники.

Сертификат на материнский капитал

Если у вас есть сертификат на материнский капитал, вы можете использовать эти средства для первоначального взноса или его части сразу после рождения второго ребенка. Кроме самого сертификата в банк нужно будет предоставить справку из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

Кроме самого сертификата в банк нужно будет предоставить справку из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

Вы можете рассчитывать на льготные условия кредитования, предусмотренные для молодых семей. По ипотечным программам с материнским капиталом можно приобрести не только жилье в новостройке, но и недвижимость на вторичном рынке.

Специальная государственная или региональная программа

Многие банки предлагают ипотеку с государственной поддержкой. Подобные программы могут быть предусмотрены и на региональном уровне. Обычно заемщику оформляют ипотечный кредит с пониженной ставкой, предоставляют субсидию или единовременную выплату, которую можно использовать в качестве первого взноса. Льготные ипотечные программы рассчитаны на:

- молодые семьи;

- военнослужащих;

- сотрудников бюджетных организаций;

- молодых специалистов.

Программы предусматривают покупку жилья эконом-класса в определенных домах. Прежде чем подавать заявку на льготный кредит, уточните требования, предъявляемые банком. Для одобрения заемщик должен соответствовать всем установленным критериям.

Прежде чем подавать заявку на льготный кредит, уточните требования, предъявляемые банком. Для одобрения заемщик должен соответствовать всем установленным критериям.

Ипотека с потребительским кредитом в качестве первоначального взноса

Оформление потребительского кредита – один из распространенных вариантов получить средства для внесения первого взноса по ипотеке. Стоит учитывать, что это способ имеет существенные недостатки:

- процентная ставка по потребительскому кредиту значительно выше, чем по ипотеке;

- у вас появится дополнительная финансовая нагрузка, связанная с внесением обязательных платежей по потребительскому кредиту;

- если банк выяснит, что для первого взноса используются заемные средства, в ипотеке могут отказать.

Если вы решитесь взять потребительский кредит для внесения первоначального взноса, оформляйте его непосредственно перед сделкой при покупке квартиры. Если взять займ заранее, информация об этом будет отражена в кредитной истории.

Купить квартиру в ипотеку без первого взноса возможно, однако именно по таким кредитам чаще всего возникает просроченная задолженность. Чтобы проверить, насколько вы готовы к нагрузке, попробуйте ежемесячно откладывать примерную сумму платежа по ипотеке. Это хороший способ не только оценить свою платежеспособность, но и накопить нужную сумму на первый взнос. Если у вас получилось накопить деньги таким способом, рекомендуем просмотреть подробную инструкцию по приобретению квартиры в ипотеку.

Условия ипотеки. Ипотека без первоначального взноса :: BusinessMan.ru

К сожалению, многим молодым семьям приходится сталкиваться с жилищной проблемой. Поэтому те, кто не имеет возможности купить собственную квартиру, но не желает ежемесячно тратить колоссальные сумы на оплату арендованного жилья, пытаются выяснить, какой банк предлагает самые выгодные условия ипотеки.

Программы, по которым осуществляется жилищное кредитование

На сегодняшний день банковские учреждения предлагают несколько разновидностей программ, условия которых зависят от залога и цели кредитования.

Ипотека без первоначального взноса: выгодна ли она для заемщика?

На самом деле, это очень спорный вопрос, поэтому при его рассмотрении следует учитывать все мельчайшие нюансы. С одной стороны, такое кредитование доступно для потребителей, не располагающих достаточной суммой для приобретения жилья, но способных выплачивать заем.

Кто может обратиться за ипотекой без первого взноса?

Данной программой могут воспользоваться все граждане, у которых нет собственного жилья. Ипотека без первоначального взноса положена молодым семьям, очередникам на улучшение жилищных условий и лицам, желающим перекредитоваться, чтобы рассчитаться с другим банком. Под молодыми семьями подразумеваются пары, в которых хотя бы один из супругов не достиг 35-летнего возраста. Воспользоваться ипотечной программой могут только граждане, имеющие постоянный источник дохода и которым исполнился 21 год. Особое внимание банк обращает на кредитную историю потенциального заемщика.

Какие условия предлагает Сбербанк?

Ипотека выдается исключительно в национальной валюте. Обязательным условием считается страхование приобретаемого жилья. Максимальный срок, на который рассчитана программа, составляет 30 лет. Процент по ипотеке колеблется в пределах 11,7-13,7%. Если потребитель обращается за кредитованием строительства загородной недвижимости, то ставка может быть снижена в обмен на предоставление залога в виде земельного участка. Кроме того, для снижения рисков банк может потребовать предоставить одного или нескольких поручителей. В случае приобретения недостроенного жилья процент по ипотеке может быть увеличен на 1,25%.

Перечень необходимых документов

Любое финансовое учреждение оставляет за собой право стребовать с потенциального заемщика дополнительные бумаги, позволяющие конкретизировать уровень платежеспособности клиента и предложить оптимальные условия ипотеки. В стандартный набор документов входят:

В стандартный набор документов входят:

- Идентифицирующие документы. Обычно вполне достаточно внутреннего паспорта с отметкой о регистрации.

- Бумаги, подтверждающие занятость и платежеспособность потенциального клиента. Как правило, от заемщика требуют предъявить справку о зарплате и ксерокопию трудовой.

- Документация по залоговому имуществу. Это может быть отчет о проведении оценки стоимости приобретаемой в кредит недвижимости или договор-основание продажи жилья.

Как оформить ипотеку без первого взноса?

Прежде всего, потенциальный заемщик должен произвести объективную оценку своих финансовых возможностей и определиться с суммой, которую он может ежемесячно выплачивать без ущерба для собственной семьи. После этого рекомендуется выбрать несколько надежных банков и внимательно изучить предлагаемые ими условия ипотеки. Окончательно определившись с выбором, можно приступать к подготовке необходимого пакета документов.

Ипотечная калькуляция

Многие потенциальные заемщики интересуется, как рассчитать ипотеку. На сегодняшний день на сайтах многих банков имеется специальный калькулятор, позволяющий быстро определить сумму ежемесячных платежей. Современные кредитные программы предлагают две разновидности платежей: аннуитетные и дифференцированные.

В первом случае выплаты производятся равными частями, во втором — сумма ежемесячного взноса постоянно уменьшается. Поэтому перед тем, как рассчитать ипотеку, нужно определиться с подходящей системой платежей. Чтобы узнать сумму ежемесячных взносов, необходимо знать срок кредита и точную стоимость жилья. Воспользовавшись ипотечным калькулятором, можно в течение получаса найти наиболее выгодные предложения с оптимальным графиком погашения.

Досрочное погашение ипотеки

Каждый добросовестный заемщик заинтересован в скорейшей выплате кредита. Мало кому хочется на протяжении ближайших 25-30 лет ежемесячно вносить обязательные платежи. Специально для таких людей некоторые банки прописывают в договоре возможность частичного или полного досрочного погашения ипотеки. Частичная досрочная выплата подразумевает ежемесячное внесение суммы, существенно превышающей величину обязательного платежа. В данном случае заемщик имеет право обратиться в банк с заявлением об уменьшении сроков кредитования. Чтобы не переплачивать деньги за изначальный срок ипотеки, рекомендуется обязательно уведомить о сокращении сроков страховую компанию. Банк должен будет пересчитать новую сумму ежемесячного платежа. Это позволит заемщику существенно снизить сумму переплаты за пользование кредитными средствами.

Полное погашение ипотеки происходит по такой же схеме. Заемщик, решивший досрочно выплатить кредит, должен обратиться в банк с соответствующим заявлением. Как правило, большинство менеджеров озвучивает неполную сумму остатка, в которой не учтены комиссии и прочие обязательные взносы. Поэтому, прежде чем вносить последний платеж, заемщик должен запросить в банке справку о состоянии кредитного счета. Это позволит полностью закрыть кредит. После полного погашения ипотеки заемщик идет в страховую компанию, которая должна вернуть средства за неиспользованную страховку. Там же происходит оформление документов о снятии обременения с недвижимого имущества.

Как правило, большинство менеджеров озвучивает неполную сумму остатка, в которой не учтены комиссии и прочие обязательные взносы. Поэтому, прежде чем вносить последний платеж, заемщик должен запросить в банке справку о состоянии кредитного счета. Это позволит полностью закрыть кредит. После полного погашения ипотеки заемщик идет в страховую компанию, которая должна вернуть средства за неиспользованную страховку. Там же происходит оформление документов о снятии обременения с недвижимого имущества.

Рефинансирование ипотеки

В последнее время все большее количество заемщиков активно предпринимает попытки реструктуризировать взятые ранее кредиты. Подобное переоформление ипотеки открывает широкие возможности. Оно позволяет добиться снижения процентной ставки, уменьшения суммы выплат или сокращения срока кредитования. Однако большинство экспертов утверждает, что прибегать к рефинансированию целесообразно только в том случае, если разница между процентными ставками, предлагаемыми старым и новым банком, составляет не менее 3%. Особенно выгодна реструктуризация тем, кто брал валютные кредиты.

Особенно выгодна реструктуризация тем, кто брал валютные кредиты.

10 основных ипотечных ошибок, которых следует избегать

Распространенные ипотечные ошибки Заемщики Совершают

- Отсутствие предварительного одобрения на ипотеку

- Отсутствие покупок для более низкой процентной ставки

- Отсутствие предварительной проверки кредитных рейтингов

- Открытие новые кредитные карты перед подачей заявки

- Выполнение просроченных платежей по ипотеке или того хуже, потеря права выкупа / BK

- Недостаточно сбережений для первоначального взноса

- Отсутствие предварительного внесения средств на банковский счет

- Подача заявления с ограниченной историей занятости

- заявка на получение ссуды

- Забыть заблокировать ставку по ипотеке

- Попытка рефинансирования после листинга вашего дома

Я составил список из 10 основных «ипотечных ошибок», которых следует избегать, если они планируют финансировать покупку нового дома или рефинансировать ипотеку.

Следует избегать всего, что указано в этом списке, любой ценой, чтобы обеспечить как можно более высокий кредитный рейтинг и чтобы у вас не возникло никаких проблем с квалификацией, когда придет время получать эту блестящую новую ипотеку. В противном случае вы можете получить ставку по ипотеке, превышающую необходимую, или вам просто откажут!

1. Заявление о банкротстве или исключение права выкупа по

Хотя это может быть несложно, но все же господствует. Избегайте банкротства и потери права выкупа, просто и понятно.Любой из них может удержать вас от ипотечной игры на несколько лет (фактически до семи лет!) По очевидным причинам.

Также избегайте просрочки по ипотеке. Даже если ваш кредитный рейтинг достаточен для выполнения минимальных требований андеррайтинга, просроченные платежи по ипотеке, которые отображаются в вашем кредитном отчете, могут лишить вас права на участие во многих банках и кредитных организациях. Имеет смысл, не так ли?

2. Отсутствие фиксации процентной ставки по ипотеке

Если вы не заблокируете (или забудете) заблокировать процентную ставку по ипотеке, она может вырасти. Много.

Много.

Да, при подаче заявки на ипотеку у вас есть выбор: заблокировать или оставить в свободном доступе, но убедитесь, что вы понимаете оба варианта, и следите за процентными ставками до и во время процесса жилищного кредита.

3. Размещение вашей собственности перед рефинансированием

Размещение вашей собственности на MLS с последующей попыткой рефинансирования ипотечного кредита на ту же собственность в течение шести месяцев (или дольше) обычно является большим запретом. Кредиторам не нравится идея давать вам ссуду на то, чего вы на самом деле не хотите или от чего безуспешно пытались избавиться всего несколько месяцев назад.

[См. Более распространенные ошибки рефинансирования, если у вас уже есть дом.]

4. Наличие в вашем кредитном отчете серьезных уничижительных счетов

Подача заявки на ипотеку с списаниями и взысканиями, особенно медицинскими сборами, в вашем кредитном отчете (многие они есть у потребителей, часто по ошибке, и их можно легко удалить через споры в кредитных бюро. Они сокрушают ваш рейтинг FICO!).

Они сокрушают ваш рейтинг FICO!).

Регулярно просматривайте свой кредитный отчет, чтобы убедиться в отсутствии сюрпризов за долгое время (несколько месяцев) перед тем, как начать процесс ипотеки.

Проще говоря, низкий кредитный рейтинг приведет к гораздо более высокой ставке по ипотеке и даже к дисквалификации, если это приведет к достаточно высокому ежемесячному платежу по ипотеке. Также избегайте кредитных консультаций. (Даже если это не снизит ваш кредитный рейтинг, многие банки не будут кредитовать заемщиков, которые пользовались этими услугами в недавнем прошлом.)

5. Незнание того, что вы можете себе позволить

Не понимая, сколько вы можете себе позволить позволить себе хорошо, прежде чем начать поиск недвижимости. Вы должны пройти предварительную квалификацию или предварительное одобрение, прежде чем даже начнете осматривать дома.

Когда вы узнаете, сколько дома вы можете себе позволить, исходя из вашей зарплаты и имущества, вы сможете правильно оценить ситуацию. В противном случае вы можете просто зря потратить время и разочаровать себя.

В противном случае вы можете просто зря потратить время и разочаровать себя.

6. Открытие новых кредитных карт или большие расходы

Открытие новых кредитных карт или чрезмерная оплата существующих кредитных линий до и во время процесса подачи заявки на ссуду (это случилось со мной!).

Это может серьезно повредить вашему кредитному рейтингу и увеличить долговую нагрузку, что может привести к дисквалификации.См. Соотношение долга к доходу для получения дополнительной информации. Вы можете купить новый кожаный диван и телевизор с большим экраном, как только кредит будет профинансирован и закрыт.

7. Подача заявления на ипотеку с ограниченной историей трудоустройства

Попытка получить ипотечный кредит с менее чем двумя годами непрерывной работы по той же профессии или области (если вы не являетесь недавним выпускником с подтверждением будущего дохода, например, у врача), не лучшая идея.

Вы должны доказать ипотечным кредиторам, что вы действительно будете продолжать зарабатывать деньги, которые вы зарабатываете в настоящее время, для получения жилищного кредита. С этой же целью избегайте переключения заданий до подачи заявки, если она не находится в том же поле.

С этой же целью избегайте переключения заданий до подачи заявки, если она не находится в том же поле.

8. Отсутствие проверенных активов и истории аренды

Не пытайтесь получить ипотеку без документально подтвержденной 12-месячной жилищной истории или ваших собственных поддающихся проверке активов, которые покрывают как минимум два месяца предлагаемого платежа по ипотеке, включая налоги и страховку.

Да, кредиторы хотят знать, что вы раньше вносили арендную плату вовремя (если вы не проживаете с родителями) и имеете достаточно средств на вашем банковском счете для покрытия будущих платежей.

Да, и деньги должны быть на вашем банковском счете, а не под матрасом. Не забудьте также о первоначальном взносе и средствах на закрытие.

9. Подача заявления без солидной кредитной истории

Вы можете не получить одобрение на ипотеку, если вы не сможете установить свою кредитную историю. Как правило, для получения ипотечного кредита вам необходимы как минимум три линии по кредитованию (которые отображаются в вашем кредитном отчете) с минимальной двухлетней историей по каждой.

Да, кредит, очевидно, является корнем всех зол, но он также необходим в мире ипотеки, то есть, если вы не планируете платить за свой дом наличными…

10.Неспособность сделать покупки около

Если вы не тратите время на сравнение товаров, как и любой другой продукт, который вы покупаете, например, телевизор с большим экраном или автомобиль, вы оказываете себе большую медвежью услугу. Когда дело доходит до получения ипотечного кредита, это еще большая неудача.

Короче говоря, потратьте часы, необходимые для того, чтобы найти правильный банк для работы и заключить лучшую сделку, включая самую низкую процентную ставку и самые низкие затраты на закрытие сделки.

Бонусный совет: не забудьте сравнить различные кредитные продукты, такие как ипотека с фиксированной ставкой иARM и обычные ссуды против ссуд FHA. У обоих есть свои плюсы и минусы, и их следует внимательно рассмотреть перед подачей заявки на ипотеку. Не существует универсального подхода.

* Многие ошибки в этом списке относятся особенно к тем, кто впервые покупает жилье. Большинство банков и ипотечных компаний теперь предлагают ссуды без документов, которые не требуют дохода, активов или занятости. Но они все равно будут запрашивать ваш кредитный отчет и рейтинг, а также вашу жилищную историю, чтобы убедиться, что вы надежный заемщик.

Большинство банков и ипотечных компаний теперь предлагают ссуды без документов, которые не требуют дохода, активов или занятости. Но они все равно будут запрашивать ваш кредитный отчет и рейтинг, а также вашу жилищную историю, чтобы убедиться, что вы надежный заемщик.

И впервые покупатели жилья обычно всегда должны проверять активы, занятость и кредитную историю. Конечно, вы можете найти кредитора, готового предоставить вам ипотеку без этих требований, но ваша ставка по ипотеке будет ниже желаемой!

Если вы думаете, что у вас есть лучшие номера ипотечных кредитов, или вы чувствуете, что я могу добавить некоторые из них в этот список, пожалуйста, свяжитесь со мной, и я добавлю их. Чем больше советов мы получим, тем больше денег мы сэкономим людям.

Подробнее: Имею ли я право на ипотеку?

Требуется ли авансовый платеж для ссуд VA?

Вам не нужно вносить первоначальный взнос при покупке дома по ссуде VA.Это делает домовладение более доступным для квалифицированных ветеранов и военнослужащих срочной службы. Но является ли покупка дома без денег хорошей идеей, когда у вас есть ссуда VA?

Но является ли покупка дома без денег хорошей идеей, когда у вас есть ссуда VA?

Первоначальный взнос может снизить комиссию за финансирование

Когда вы используете ссуду VA для покупки дома, вам придется заплатить комиссию за финансирование. Этот сбор является единовременным платежом, который вы вносите при закрытии сделки или вносите в ипотечный кредит. Сколько вы платите, зависит от размера вашего первоначального взноса. См. Эту таблицу из VA:

| Если ваш первоначальный взнос составляет… | Плата за финансирование VA составит… | |

|---|---|---|

| Первое использование | Менее 5% | 2.3% |

| 5% или более | 1,65% | |

| 10% или более | 1,4% | |

| После первого использования | Менее 5% | 3,6% |

| 5% или более | 1,65% | |

| 10% или более | 1,4% |

Размер комиссии зависит от суммы вашей ссуды и от того, получили ли вы ссуду VA в первый раз. Если вы одолжите 250 000 долларов на покупку своего первого дома с первоначальным взносом менее 5%, вы заплатите 5750 долларов. Если вы внесете первоначальный взнос в размере 10% и более, вы заплатите 3500 долларов.

Если вы одолжите 250 000 долларов на покупку своего первого дома с первоначальным взносом менее 5%, вы заплатите 5750 долларов. Если вы внесете первоначальный взнос в размере 10% и более, вы заплатите 3500 долларов.

Первоначальный взнос позволяет сэкономить на выплате процентов

Авансовый платеж уменьшает сумму, необходимую для получения кредита, что может сэкономить деньги на выплате процентов в течение срока действия кредита. Это также направит вас на путь к построению справедливости в доме.

Взгляните на общую картину своих финансов, прежде чем вносить первоначальный взнос.Вы можете оставить наличные в резерве для покрытия непредвиденных расходов или срочного ремонта. Если у вас долг под высокие проценты, возможно, имеет смысл выплатить этот долг, а не вкладывать деньги в свой дом.

Freedom Mortgage — кредитор №1 VA 1 в США. Хотите узнать больше о ипотечных кредитах VA? Позвоните по телефону 877-220-5533, чтобы поговорить с одним из наших кредитных специалистов или посетите нашу страницу «Начало работы».

1. Внутреннее ипотечное финансирование, январь — сентябрь 2020 г.

Freedom Mortgage Corporation не является финансовым консультантом.Идеи, изложенные выше, предназначены только для информационных целей и не являются инвестиционными или финансовыми советами. Перед принятием важных личных финансовых решений проконсультируйтесь с финансовым консультантом, а также проконсультируйтесь с налоговым консультантом для получения информации о вычитании процентов и сборов.

Что можно и что нельзя делать с подарочными деньгами при первоначальном взносе

При покупке дома самой большой авансовой статьей, вероятно, будет первоначальный взнос. Хотя будущие домовладельцы могут разумно позволить себе ежемесячные выплаты по ипотеке, первоначальная стоимость покупки дома может оказаться слишком высокой, чтобы они могли платить в одиночку.

«Я вижу, что подарочные деньги становятся все более популярными, особенно среди миллениалов», — говорит Джоанн Перито, брокер / владелец Avenue Unlimited. «Даже если они зарабатывают хорошие деньги, из-за больших сумм студенческой ссуды им может быть сложно накопить средства на первоначальный взнос».

«Даже если они зарабатывают хорошие деньги, из-за больших сумм студенческой ссуды им может быть сложно накопить средства на первоначальный взнос».

В 2019 году 60% покупателей жилья вносили первоначальный взнос в основном за счет собственных сбережений. Это немалые затраты, особенно для начинающих покупателей, которые не могут использовать средства от продажи текущего жилья.Вот тут и приходит на помощь первый взнос — если кто-то хочет внести свой вклад и помочь другу или члену семьи купить дом, он может это сделать. Однако, когда дело доходит до такого перевода наличных денег, существуют строгие правила и нормы. Вот что вам нужно знать.

Проверьте свое право на использование подарочных денег в качестве первоначального взноса.

Как работают подарочные деньги для первоначального взноса?

Вы можете использовать подаренные средства для внесения первоначального взноса, но ваш ипотечный кредитор захочет узнать некоторые подробности, прежде чем они позволят вам их использовать. Только две определенные группы могут предоставить покупателю дома деньги для внесения первоначального взноса.

Только две определенные группы могут предоставить покупателю дома деньги для внесения первоначального взноса.

- Друг или член семьи — если они могут доказать, что имеют постоянные отношения с покупателем

- Государственная организация — в рамках программы по привлечению на рынок новых покупателей

Вы должны подтвердить отношения между вами и дарителем.

Если вы планируете получить денежные средства в подарок от друга или члена семьи, вам понадобится письмо, подтверждающее ваши отношения и то, что деньги являются подарком и не подлежат возмещению.Обычно это письмо, которое подписывают обе стороны.

Образец подарочного письма

Кредитор может также потребовать дополнительные доказательства подарка — например, он может попросить показать банковские выписки дарителя, чтобы показать, что у них есть средства, чтобы дать покупателю столько денег, сколько обещано. Они также могут попросить выписку со счета покупателя, чтобы показать, когда деньги были переведены.

Часто подарки переходят из рук в руки в процессе подачи заявки — это дает время для того, чтобы деньги отображались в банковских выписках как дарителя, так и покупателя, а также дает ипотечному кредитору время, чтобы убедиться, что деньги поступили из законного источника и пары имеет соответствующие отношения.

Если подарочные средства будут зачислены на банковский счет покупателя после оплаты, то все равно потребуется документация, прежде чем ее можно будет применить к покупке. Как правило, это требует получения кассового чека, выданного агенту по закрытию.

Можете ли вы выплатить ипотечный подарок?

Ответ — нет. Это считается мошенничеством с ипотекой или ссудой, что является преступлением. Это также может поставить под угрозу квалификацию вашей ссуды, поскольку все ссуды должны быть учтены в вашем соотношении долга к доходу.

Перито видел, как заемщики говорили кредитору, что их родители дарят деньги, но на самом деле это ссуда. «Они ожидают, что их дети в конечном итоге вернут деньги», — говорит она. «Это может вызвать проблемы, потому что кредитор должен учитывать это при определении отношения долга к доходу».

«Это может вызвать проблемы, потому что кредитор должен учитывать это при определении отношения долга к доходу».

Мораль этой истории: честно сообщите своему кредитору, откуда вы получаете все средства на свой первоначальный взнос — они, скорее всего, все равно узнают.

Что еще нужно знать о подарках с предоплатой?

Как упоминалось ранее, есть разница между получением первоначального взноса и ссуды.Покупатели должны четко согласовать со своими ипотечными кредиторами и подтвердить, что полученные деньги были подарены. Внезапное вливание наличных без прослеживаемого источника вызовет у кредиторов подозрение и, возможно, их опасение по поводу завершения кредитной сделки.

Сколько можно подарить на первый взнос?

С 2018 года родители могут внести коллективный взнос в размере 30 000 долларов США на каждого ребенка, чтобы помочь с первоначальным взносом — все, что после этого, будет нести налог на дарение. У других членов семьи есть лимит ссуды в размере 15 000 долларов, прежде чем они тоже должны будут платить налоги.

Во многих случаях нет ограничений на сумму подарочных денег, которые могут быть использованы в качестве первоначального взноса, если покупатель приобретает основное жилье. Однако, если кто-то использует подарок с первоначальным взносом для покупки вторичной или инвестиционной собственности, он должен заплатить не менее 5% от суммы первоначального взноса. Остальное можно в подарок.

Что такое приправленные деньги?

Если возможно, рекомендуется убедиться, что подарочные деньги приправлены, когда придет время направить их в качестве первоначального платежа — это также позволяет избежать необходимой подарочной документации.Кредиторы хотят получить доказательства того, что средства находились на счете покупателя в течение значительного времени, чтобы показать, что покупатель не просто собрал кучу денег на краткосрочной основе.

Опытные средства должны находиться на банковском счете покупателя в идеале за два месяца до покупки. Итак, если три месяца назад вы получили подарок в размере 10 000 долларов от тети Мэри, чтобы помочь вам купить дом, то банк, вероятно, не спросит об этом — это приправленные деньги.

Налоговые последствия первоначального взноса

Как упоминалось ранее, члены семьи должны уплатить налог на дарение за все, что превышает их лимит в 15 000 долларов, или 30 000 долларов в совокупности от родителей, подающих налоги совместно.Человек, получающий деньги, не обязан платить налоги.

Если жертвователь хочет пожертвовать более 15 000 долларов, он может либо заплатить налоги, либо потребовать деньги в рамках пожизненного освобождения от налогов на дарение в размере 5,6 миллиона долларов. Однако к этому решению нельзя относиться легкомысленно, особенно если даритель надеется впоследствии передать своим наследникам солидное поместье. Освобождение от налогов в размере 5,6 миллиона долларов применяется к налогам на эти фонды, поэтому использование стоимости сейчас может заставить членов семьи платить налог на все, что они унаследуют.

Покупка дома — это больше, чем первоначальный взнос

В конечном счете, стоимость первоначального взноса — это только одна статья расходов, которую следует учитывать в процессе покупки дома. Покупатели жилья должны оплатить затраты на закрытие сделки, которые включают такие расходы, как оценка, кредитный отчет и сборы за андеррайтинг.

Покупатели жилья должны оплатить затраты на закрытие сделки, которые включают такие расходы, как оценка, кредитный отчет и сборы за андеррайтинг.

«В наши дни многим людям трудно найти 1000 долларов, чтобы стать домовладельцами», — говорит Перито. «Я всегда спрашиваю их, где они возьмут деньги на осмотр, переезд и другие расходы.Я предлагаю всем своим покупателям иметь в банке не менее 4000 долларов, прежде чем они купят дом ».

Что можно и чего нельзя делать при получении первоначального взноса

| Do… | Не… |

| Получите подписанное заявление от дарителя | Сообщите кредитору, что средства являются подарком, если это ссуда |

| Напомнить дарителю о необходимости вести бумажный след | Поменять или добавить деньги без объяснения причин |

| Получайте деньги заранее и знайте, как работают закаленные деньги | Предположим, что все типы ссуд допускают предоплату подарков |

| Узнайте о денежном лимите подарочных средств для целей налогообложения | Пренебрегайте ипотекой, потому что у вас нет денег в игре |

Подарки в виде первоначального взноса могут облегчить покупателям жилья возможность приобрести дом.

Если вы собираетесь купить новый дом и хотите немного помочь, не сомневайтесь — просто убедитесь, что вы выполнили вышеуказанные шаги, чтобы принять такой подарок должным образом. Когда вы говорите со своим кредитором о том, какой заем лучше всего подходит для вас, убедитесь, что вы заранее сообщите ему, что планируете использовать подарочные фонды для первоначального взноса. Некоторые ссуды имеют строгие правила относительно того, сколько подарочных денег вы можете использовать для первоначального взноса и кто может подарить вам деньги.

Проверьте свое право на использование подарочных денег в качестве первоначального взноса.

Оформление ипотеки

Введение

Если вы покупаете дом, вам, вероятно, придется взять ипотечный кредит,

который представляет собой долгосрочную ссуду для финансирования покупки недвижимости. Если вы не можете получить

ипотека от коммерческого кредитора (банка). Вы можете иметь право на получение ссуды от местных властей. В виде

ваш дом будет застрахован от ссуды, вы должны продолжать платить или

рискуете потерять свой дом.

В виде

ваш дом будет застрахован от ссуды, вы должны продолжать платить или

рискуете потерять свой дом.

В этом документе изложены некоторые вопросы, которые следует учитывать при принятии решения о снятии ипотека, пополнение существующей жилищной ссуды или переход на другую ипотеку продукт — известный как ипотека переключателя.Нацелено на частных лиц. которые покупают собственное жилье.

Обратите внимание, что проценты по ипотеке помощь больше не доступна для новых ипотечных кредитов. Однако если вы впервые покупатель, вы можете иметь право потребовать сначала Срочная помощь покупателям, которая представляет собой возврат депозита Налог на удержание процентов (DIRT).

Поощрение за помощь в покупке

Льгота по подоходному налогу, поощрение Help-to-Buy (HTB), направлена на

Помогите впервые покупателям новостроек внести залог.Это

также распространяется на одноразовые дома самостоятельной постройки. Он состоит из скидки с дохода

налог, уплаченный за предыдущие 4 года. Он будет работать до конца 2021 года.

Он будет работать до конца 2021 года.

Повлияет ли COVID-19 на мое заявление на ипотеку?

Если у вас уже есть заявка на ипотеку, следующие советы применяется:

- Ваше существующее одобрение ипотеки (известное как одобрение в принципе ) не затронуто чрезвычайной ситуацией COVID-19

- Вы можете получить продление на 3-6 месяцев после утверждения в принцип от вашего кредитора — если ваши финансовые обстоятельства не изменилось

- До официального утверждения ипотеки или письма-предложения завершено, ваш кредитор может попросить вас подтвердить, есть ли какие-либо изменения в ваше финансовое положение в результате чрезвычайной ситуации COVID-19

- Если ваши обстоятельства изменились, вам, возможно, придется предоставить кредитор с актуальной информацией о вашем доходе и занятости ситуация

- Это часть обычного кредита процесс утверждения, при котором кредиторы проверяют доступность кредита и подходит для вас

Кредиторы все еще принимают новые заявки на ипотеку. У BPFI есть COVID 19

FAQ, который дает советы по ипотеке.

У BPFI есть COVID 19

FAQ, который дает советы по ипотеке.

Одобрение ипотеки

Коммерческие кредиторы предлагают ряд ставок и продуктов по ипотеке. До начиная искать дом, вам следует проконсультироваться с потенциальными кредиторами, чтобы получить заявление о том, сколько они готовы предоставить вам взаймы. Это называется в принципе одобрение . Получение одобрения в принципе укажет какой ценовой диапазон вы можете учитывать при поиске места для покупки.

Однако одобрение в принципе не означает, что кредитор одобрил ипотеку и согласился одолжить вам эту сумму.Официальное одобрение ипотеки содержится в письме-предложении , которое кредитор выдаст только тогда, когда он полностью удовлетворен некоторыми вопросами, включая оценку стоимости недвижимость, которую вы покупаете.

Лимиты на ипотечное кредитование

В феврале 2015 года Центральный банк издал

установить ограничения на размер жилищных ссуд коммерческих кредиторов,

он регулирует. После процесса оценки и консультаций пересмотренные пределы

вступил в силу с 1 января 2017 г., в дальнейшем

Нормативные документы.

После процесса оценки и консультаций пересмотренные пределы

вступил в силу с 1 января 2017 г., в дальнейшем

Нормативные документы.

Второй годовой обзор был проведен в 2017 году. После этого обзора Центробанк создал новую Регламент (pdf), вступающий в силу с 1 января 2018 года.

Основные элементы мер, отношение кредита к доходу (LTI) и Лимиты стоимости кредита (LTV), описанные ниже, в 2018 году не изменились. Однако на 2018 год правила изменились в отношении гибкости, которая кредиторы должны делать исключения из лимита LTI.

Лимиты описаны на сайтах Конкурса. и Комиссии по защите прав потребителей и Центрального Банка.

Объем пределов

Выпуск капитала и пополнение существующей ипотеки входят в объем лимитов, но они не распространяются на ипотечные кредиты, реструктуризация просроченной ипотеки или предоплата.

Как работают ограничения

Существует 2 типа лимитов: один основан на соотношении кредита к

цена дома — известная как ссуда до стоимости или LTV — и другая, основанная на

отношение ссуды к доходу (-ам) заемщика (-ов) — известное как

ссуды до дохода или LTI. В общем, оба эти ограничения должны быть соблюдены для

ипотека в соответствии с требованиями ЦБ. Тем не менее

Правила позволяют кредиторам проявлять гибкость в некоторых случаях — см. «Кредитор

гибкость »ниже.

В общем, оба эти ограничения должны быть соблюдены для

ипотека в соответствии с требованиями ЦБ. Тем не менее

Правила позволяют кредиторам проявлять гибкость в некоторых случаях — см. «Кредитор

гибкость »ниже.

Помимо соблюдения лимитов, кредитор должен также оценить каждую ссуду. применение в индивидуальном порядке — см. «Оценка кредитора» ниже.

Лимит кредита на доход (LTI)

Существует общий предел валового годового дохода в 3,5 раза для всех новых ипотечное кредитование основных жилых домов с некоторой степенью гибкости.Это включает в себя кредитование людей с отрицательным капиталом, которые подают заявку на получение ипотека на новую недвижимость. Этот лимит не распространяется на ипотечные кредиты, сдаваемые в аренду.

Предел суммы кредита (LTV)

Существуют разные лимиты для разных категорий покупателей. Опять же, кредиторы иметь некоторую гибкость — см. «Гибкость кредитора» ниже.

Оценка имущества должна быть проведена не позднее 4

месяцев до даты заключения ипотечного договора.

До 31 декабря 2016 г .: Для первоначальных покупателей основного долга жилых домов был лимит в 90% LTV на первые 220 000 евро стоимость жилой недвижимости, поэтому новым покупателям необходимо внести залог в размере 10% на дом или квартиру стоимостью 220 000 евро или меньше.

Лимит в 80% LTV применяется к любому превышению стоимости имущества выше 220 000 евро, поэтому покупателям, впервые покупающим товар, необходимо внести залог в размере 10% при первой покупке. 220 000 евро и 20% от любого баланса свыше 220 000 евро.

С 1 января 2017 года: Для первоначальных покупателей основного капитала жилых домов лимит 90% LTV применяется к полной стоимости всех жилой недвижимости, поэтому новым покупателям потребуется залог в размере 10% за любой дом или квартира независимо от цены.

Для , не впервые покупающих жилье , существует предел в 80% от

LTV по новому ипотечному кредитованию, независимо от цены собственности, поэтому они

нужен залог в размере 20% от общей стоимости покупки.

Для объектов недвижимости, кроме основных жилых домов , включая недвижимость, сдаваемую внаем, применяется ограничение в 70% LTV.

Лимиты LTV не применяются к заемщикам с отрицательным капиталом оформление ипотеки на новую недвижимость. Однако кредиторы могут по-прежнему выбирать применять более строгие стандарты кредитования на основе их оценки каждого случая.

Гибкость кредитора

Лимит ссуды на доход: T Первоначально правила Центрального банка разрешено кредиторам по своему усмотрению превышать предел LTI в 3.5-кратный доход в до 20% случаев в любой календарный год.

Начиная с 1 января 2018 г., в течение одного календарного года они могут давать исключения из:

- До 20% от стоимости ипотеки для новых покупателей

- До 10% от стоимости ипотеки второму и последующим покупателям

Предел суммы кредита: Первоначально правила также допускали 15%

общий объем ссуды на все первичное жилье за календарный год (для всех покупателей,

впервые и другие), чтобы быть выше пределов LTV.

С 1 января 2017 г. пересмотренные правила предусматривают 5% от стоимости новых кредитование новых покупателей первичного жилья в следующем календарном году. выше 90% лимита LTV. Они учитывают 20% стоимости нового кредитования вторые и последующие покупатели первичного жилья должны быть выше 80% предел.

Обзор лимитов LTV

| Тип покупателя | Цена дома | Максимальный лимит ипотеки — до конца 2016 года | Максимальный лимит ипотеки — с января 2017 года | Минимальная сумма депозита — до конца 2016 года | Минимальная сумма депозита — с января 2017 года |

| Первый раз | До 220 000 евро включительно | 90% от стоимости дома | 90% от стоимости дома | 10% от стоимости дома | 10% от стоимости дома |

| Первый раз | Более 220 000 евро | 90% от первых 220 000 евро плюс 80% франшизы свыше 220 000 евро | 90% от стоимости дома | 10% от первых 220 000 евро плюс 20% франшизы свыше 220 000 евро | 10% от стоимости дома |

| Не в первый раз | Любые | 80% от стоимости дома | 80% от стоимости дома | 20% от стоимости дома | 20% от стоимости дома |

| Отрицательный капитал по текущей ипотеке | Любые | Эти ограничения не применяются, кроме собственных лимитов кредитора может быть строже | |||

| Жилье, сдаваемое в аренду или другое неглавное жилье | Любая | 70% от стоимости дома | 30% от стоимости дома | ||

Оценка ипотечного предложения

Для вас очень важно, чтобы ипотека была доступной. с вашей точки зрения и что это устойчиво — вы должны уметь

поддерживать выплаты в течение срока действия ипотеки.

с вашей точки зрения и что это устойчиво — вы должны уметь

поддерживать выплаты в течение срока действия ипотеки.

Информация о предложении

Под европейским Положения Союза (соглашения о потребительских ипотечных кредитах) 2016 г., которые перенесла Директиву об ипотечном кредитовании в законодательство Ирландии, кредитор должен предоставить вам европейский стандартизированный информационный лист (ESIS) , изложение деталей ипотечного предложения. В Положении указывается подробная информация, которую должен содержать ESIS, в том числе:

- Как долго будет действовать предложение

- Контактные данные кредитора или его представителя

- Основные характеристики кредита, включая потенциальные риски

- Вид и срок кредита

- Полная информация о ставках по займам, а также о том, когда и как они могут быть пересмотрены, если применимо

- Общая сумма, которую вы заплатите в течение срока действия ипотеки

Для получения полной спецификации ESIS и инструкций о том, что он должен

содержатся, см. Приложение 2 Регламента.

Приложение 2 Регламента.

Вы можете использовать информацию в ESIS и других источниках для оценки ипотечное предложение.

Другие источники информации

Информация о различных видах ипотеки доступен на ccpc.ie вместе с набор ипотеки калькуляторы, которые можно использовать для расчета ежемесячных выплат и последствия изменения ставки.

Вы должны рассчитать свои доходы и расходы и оценить, насколько они со временем может измениться, в зависимости от вашей занятости, вашей семьи ситуация и ваш жизненный этап.Вы можете использовать эти бюджетные калькуляторы в качестве отправной точки.

Вы можете получить финансовую консультацию. Вы можете узнать разные типы советников, доступных на ccpc.ie. В нем перечислены вопросы, которые нужно задать, и шаги, которые нужно предпринять при поиске финансовых совет.

Предлагаемые вопросы

Ипотечный кредит — серьезное и долгосрочное обязательство. Вам нужно будет сделать ваше исследование и задайте несколько вопросов о кредите и его последствиях долгосрочный, например:

- Как процентная ставка (APR) по сравнению с другими в магазине?

- Изучите политику кредитора и его послужной список в отношении изменения процентов

ставки. Даже небольшое изменение процентных ставок может иметь большое влияние на

общая стоимость вашей ипотеки. Вы можете использовать эту ставку по ипотеке

калькулятор для оценки этих эффектов.

- Могу ли я реально позволить себе поддерживать ежемесячные платежи, если мой доход падает или мои расходы увеличиваются? Вам необходимо оценить свои постоянные способности выплачивать по мере изменения обстоятельств со временем.

- Если я приму вступительное предложение, смогу ли я управлять, когда «Вводный» период закончился? Опять же, вам нужно рассчитать свой возможность погашения — в течение всего срока ипотеки, а не только первой несколько лет.

- Какая мне нужна страховка по ипотеке? Читайте о страховой защите на ипотека.

Оценка кредитора

В дополнение к лимитам кредитования Центрального банка его Потребительские

Кодекс защиты 2012 требует, чтобы все регулируемые кредиторы оценивали вашу личную

обстоятельства и финансовое положение тщательно, прежде чем согласиться предоставить

ипотека.

Кредитор должен провести детальную оценку доступности предлагаемый продукт и его пригодность для вас.Предлагая вам ипотека, кредитор должен предоставить вам письменное заявление с указанием причин почему предлагаемый ипотечный продукт считается подходящим для ваших нужд, цели и обстоятельства.

Европейский

Положения Союза (соглашения о потребительских ипотечных кредитах) от 2016 г. также требуют

кредиторы должны провести оценку кредитоспособности перед предложением ипотеки

заем.

Выплата ипотеки

После того, как вы взяли ипотечный кредит, вы обязуетесь выплатить ежемесячные платежи в соответствии с договором с кредитором.Вы должны сохранить вся корреспонденция и документация от вашего кредитора в надежном месте, а также как документы, касающиеся страхования ипотеки, дома и имущества.

Очень важно продолжать выплаты по ипотеке. Если нет, ваш кредит история будет повреждена, и ваш дом окажется в опасности.

Проблемы с выплатой ипотеки

Если вам сложно управлять своими финансами, есть несколько

вещи, которые ты можешь делать. Деньги

Служба консультирования и составления бюджета (MABS) может помочь вам проанализировать ваш доход и

ваши расходы, составьте бюджет и разберитесь с долгами в целом.

Деньги

Служба консультирования и составления бюджета (MABS) может помочь вам проанализировать ваш доход и

ваши расходы, составьте бюджет и разберитесь с долгами в целом.

Даже если вы еще не пропустили ипотечный платеж, вы защищены Кодекс Центрального банка поведения в отношении задолженности по ипотеке, если вы обратитесь к своему кредитору и сообщите ему что у вас проблема.

Чтобы обсудить эти и другие варианты, вы можете позвонить на горячую линию МАБС по телефону 0761 07 2000 (9.00 — 20.00, понедельник — пятница) или по электронной почте [email protected].

Если у вас серьезная задолженность по ипотеке, вы можете получить бесплатная поддержка задолженности по ипотеке по схеме Abhaile.

Почему отклоняются заявки на ипотеку и что делать дальше

Если ваша заявка на ипотеку отклонена, вы можете предпринять ряд действий, чтобы повысить свои шансы на получение одобрения в следующий раз. Не спешите обращаться к другому кредитору, поскольку каждая заявка может появиться в вашем кредитном файле. Это руководство поможет вам понять, почему ваша заявка могла быть отклонена, и что вы можете сделать, чтобы увеличить свои шансы в следующий раз.

Это руководство поможет вам понять, почему ваша заявка могла быть отклонена, и что вы можете сделать, чтобы увеличить свои шансы в следующий раз.

Распространенные причины отклонения заявки на ипотеку и что делать

Плохая кредитная история

Проверьте свой кредитный файл в кредитных агентствах (Experian, Equifax и TransUnion), чтобы узнать, какую информацию о вас они располагают.

Если какая-либо информация в вашем кредитном отчете неверна, вы можете исправить ее.

Не зарегистрирован для голосования

Вы должны быть внесены в список избирателей по вашему текущему адресу, чтобы кредиторы могли подтвердить, кто вы и где живете.

Это легко и быстро сделать онлайн в избирательной комиссииоткрывается в новом окне или через местный совет.Слишком много заявок на кредит

Когда вы подаете заявку на кредит, кредитор будет искать в вашем кредитном отчете, чтобы проверить вашу пригодность.

Большинство поисковых запросов регистрируются, что оставляет след в вашей кредитной истории.

Многократное обращение за кредитом создает впечатление, что у вас проблемы, поэтому старайтесь избегать заключения новых кредитных сделок как минимум за 12 месяцев до того, как вы захотите получить ипотеку.

Слишком много долгов

?Взгляните на наш Планировщик бюджета, чтобы попытаться снизить существующий долг.

Если у вас есть проблемы с деньгами, есть множество бесплатных и конфиденциальных советов, которые помогут вам.

Кредиты до зарплаты

Любая ссуда до зарплаты, полученная за последние 6 лет, будет указана в вашем файле, даже если вы выплатили ее вовремя.Это все еще может рассчитывать против вас, поскольку кредиторы могут подумать, что вы не сможете справиться с финансовой ответственностью, связанной с ипотекой. Влияние получения ссуды до зарплаты будет отличаться от кредитора к кредитору, и это не обязательно означает, что вам откажут в выдаче ипотеки.

Ошибки администрирования

Кредиторы несовершенны. Многие из них помещают информацию из вашего приложения в компьютер, поэтому вы могли потерпеть неудачу из-за ошибки или ошибки в вашем кредитном файле. Кредитор вряд ли назовет вам конкретную причину, по которой вы потерпели неудачу с кредитной заявкой, кроме той, которая связана с вашим кредитным файлом.В этом случае кредитор должен предоставить вам подробную информацию об агентстве кредитной истории, которое он использовал.

Недостаточно заработок

Вы можете запросить ипотеку меньшего размера, или посмотреть, имеете ли вы право на долевое владение или помочь в одной из государственных схем покупки жилья.

Не соответствует профилю кредитора

Некоторые кредиторы предпочитают предоставлять кредиты определенной демографической группе.

Независимый консультант по ипотеке имеет опыт работы на рынке и, вероятно, лучше понимает, какого типа заемщики хотят привлечь кредиторы.

Малый депозит

Ознакомьтесь с нашими идеями по накоплению на депозит.

Есть также несколько схем, доступных для покупателей с залогом всего в 5%.

Другие причины отклонения ипотеки

?Знаете ли вы?

Трое из четырех заемщиков принимаются в ипотеку ( Источник: Ассоциация посреднических ипотечных кредиторов)

Если вы работаете не по найму или работаете по контракту

Вы должны доказать, что у вас стабильный доход, предоставив налоговую отчетность и финансовую отчетность как минимум за последние два-три года.

Возможно, вам также придется доказать, что у вас есть работа, гарантированная на будущее, но решение будет варьироваться от кредитора к кредитору.

Если вы прожили в Великобритании менее трех лет

Большинство кредиторов не желают давать ссуды вновь прибывшим, но не всем.

Вам необходимо будет предъявить трудовой договор и визу, подтверждающую, что у вас есть разрешение на проживание и работу в Великобритании.

Куда обратиться за помощью, если заявка на ипотеку отклонена?

Профессиональный ипотечный брокер или независимый финансовый консультант, специализирующийся на ипотеке, будет иметь регулярные отношения с широким выбором кредиторов.

Они будут знать, что требуют различные кредиторы, прежде чем предлагать ипотеку, и поговорим с кредитором от вашего имени.

Ваш следующий шаг

.