Урок 3. Финансовая система и финансовые организации

Часто мы смотрим или читаем новости, где говорится о Всемирном банке или централизованных финансах. Даже если удается уловить главную суть, человек не может понять, как же работает мировая экономика и какое отношение это имеет к нему лично. Он едва справляется со своими финансами и его редко волнует финансовая система как таковая. Однако финансово грамотный человек должен знать такие вещи — для себя лично или серьезной дискуссии. Если вы научитесь разбираться в финансовой системе, то сможете отстаивать свою точку зрения и разбираться во многих экономических вопросах. Мы не только рассмотрим каждую подсистему отдельно, но и коснемся такой щекотливой темы, как коррупция.

Каждый человек наверняка часто задумывается о том, что случается с его деньгами после того, как он их потратил или зачем нужны налоги. К сожалению, дальше интереса дело не заходит и он продолжает жить как прежде. Мы постараемся частично охватить эти вопросы и рассмотреть, из чего же состоит финансовая система государства и всей планеты.

Содержание

- Структура финансовой системы

- Централизованные финансы

- Децентрализованные финансы

- Финансовые организации

- Международные финансы

- Проверочный тест

- Отзывы и комментарии

Структура финансовой системы

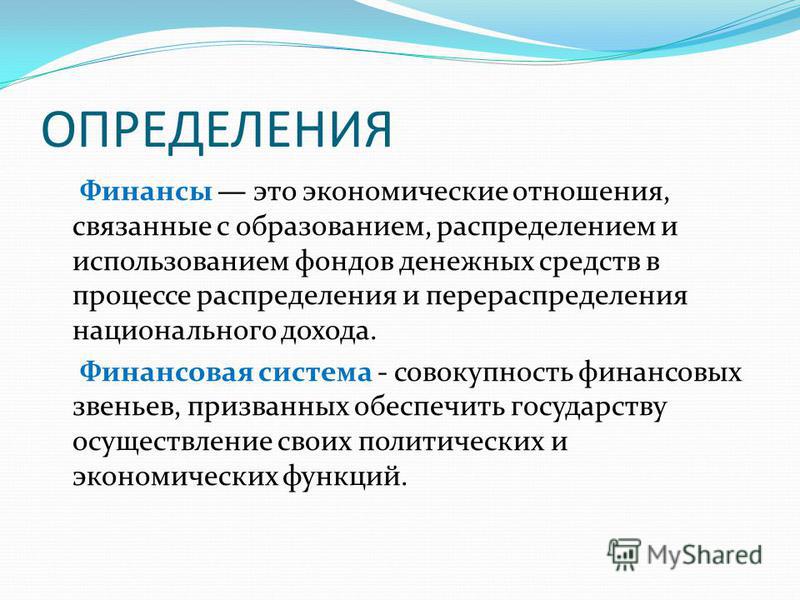

Финансовая система — это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Если говорить проще, то финансовая система представляет собой накапливание денежных доходов и последующего его распределения. Этим может заниматься банк, государство и даже вы, потому что тоже являетесь частью финансовой системы.

Вы должны понимать, что некоторые вещи в экономике объяснить очень просто. Любая финансовая система имеет дело с доходами и расходами. Всегда помните эти два простых слова — это поможет вам понять многие сложные вещи.

Финансовая система делится на два вида: на централизованные и децентрантрализованные финансы.

Централизованные финансы

Централизованные финансы — это фонды денежных средств, предназначенные для обеспечения деятельности государственных и муниципальных органов власти. Соответственно, они делятся на муниципальные и государственные финансы.

Муниципальные финансы составляют основу экономической состоятельности муниципальных образований. При этом каждое такое муниципальное образование имеет свой собственный бюджет, который называется местным.

Местный бюджет — это денежные средства, предназначенные для финансового обеспечения функций и задач местного самоуправления.

Давайте возьмем любой городок. Правят им органы местного самоуправления (мэрия и городской совет), которому необходимы муниципальные финансы для формирования местного бюджета. Любой город требует большого количества расходов, что становится возможным только когда есть такая же сумма доходов.

Любой город требует большого количества расходов, что становится возможным только когда есть такая же сумма доходов.

Посмотрим, какие способы дохода местного бюджета существуют:

- Доходы от местных налогов и сборов. Мэрия принимает местные законы точно так же, как и государство, и взимает налоги.

- Отчисления от некоторых федеральных налогов и сборов. Это значит, что государство может дополнительно помогать местному бюджету, если тот сам не справляется.

- Отчисления от некоторых региональных налогов и сборов. Как мы видим, городскому бюджету может помогать не только государство, но и регионы.

- Дотации. Речь идет о перечислении денег из государственного бюджета на безвоздмездной основе.

- Доходы от муниципального имущества. Это может быть, например, сдача в аренду какого-то городского объекта.

- Штрафы.

Например, за неправильную парковку.

Например, за неправильную парковку. - Иные поступления.

Например, за неправильную парковку.

Например, за неправильную парковку.Из имеющихся доходов органы муниципальной власти формируют расходы местного бюджета.

Расходы местного бюджета могут быть такими:

- Содержание органов местного самоуправления.

- Озеленение и благоустройство территорий.

- Содержание учреждений образования, культуры, физической культуры и спорта.

- Организация общественного транспорта

- Организация и содержание ЖКХ.

- Утилизация и переработка отходов.

- Содержание дорог местного значения, а также их строительство.

- Проведение местных выборов и референдумов.

- Прочие расходы.

В графу «Прочие расходы» входят десятки других видов расходов местного бюджета. Иногда они могут серьезно отличаться в зависимости от требований избирателей и возможностей бюджета. Также могут быть большие различия в разных странах.

Второй вид централизованных финансов — государственные финансы.

Государственные финансы — это форма организации финансовых отношений, где участником в той или иной форме является государство. Любое государство требует необходимого количества денег на функционирование и исполнение своих обязательств перед учредившим его обществом.

У государственных финансов имеются три основные функции:

- Контрольная.

- Распределительная.

- Регулирующая.

Государственные финансы формируют государственный бюджет. Государственный бюджет — это документ, в котором указаны доходы и расходы конкретного государства на определенный период времени. Как правило, на один год — с 1 января по 31 декабря. Через бюджет проходят значительные денежные потоки и он непосредственно влияет на такие экономические показатели как уровень безработицы, величину денежной массы, валютный курс, инфляцию, государственный долг, инвестиции, объемы производства и прочее.

Как правило, на один год — с 1 января по 31 декабря. Через бюджет проходят значительные денежные потоки и он непосредственно влияет на такие экономические показатели как уровень безработицы, величину денежной массы, валютный курс, инфляцию, государственный долг, инвестиции, объемы производства и прочее.

Давайте посмотрим, какими могут быть государственные доходы и расходы.

Доходы государственного бюджета:

- Пошлины и неналоговые сборы.

- Налоги на доходы юридических и физических лиц.

- Региональные и местные налоги.

- Поступления от реального сектора (налог на прибыль).

- Поступления косвенных налогов и акцизов.

Как видим, основной источник дохода государственного бюджета это налоги. Поэтому столь соблазнительным для государственного руководителя будет сделать упор именно на этом виде пополнения государственной казны. В странах с социальным уклоном налоги очень высокие, там идет перераспределение ресурсов от богатых к бедным. Что может привести к печальным последствиям: эмиграции богатых людей в страны с низкими налоговыми ставками.

Что может привести к печальным последствиям: эмиграции богатых людей в страны с низкими налоговыми ставками.

Например, город-государство Сингапур обладает одной из самых совершенных и справедливых налоговых систем мира. Это не делает Сингапур отличным местом для туристов, потому что там достаточно высокие цены, однако это рай для инвесторов. Возможно в самое ближайшее время по размеру размещенных активов Сингапур обгонит Швейцарию — мирового лидера в этой сфере. Этот город-государство является просто мечтой для любого инвестора, к тому же многие из них могут получить статус постоянного резидента, если вложат достаточно денег в экономику. Тогда как Франция, например, идет в обратном направлении.

Расходы государственного бюджета:

- Промышленность.

- Сельское хозяйство.

- Наука.

- Оборона.

- Государственное управление.

- Здравоохранение.

- Социальная политика.

- Международная деятельность.

- Правоохранительная деятельность.

Если в государственном бюджете соотношения доход и расходов равны, то о нем говорят, как о сбалансированном. Когда расходы превышают доходы это называется дефицитом бюджета и государство часто выпускает новые деньги, что становится причиной инфляции. Если доходы превышают расходы, речь идет о профиците бюджета. Мы касались этой темы в прошлом уроке, но теперь видим как это происходит на практике, так как понимаем какие конкретно могут быть доходы и расходы.

Впрочем, есть и другие способы пополнения государственной казны в случае серьезного дефицита. Государство может принять решение выпустить и продавать ценные бумаги (облигации и векселя). В этом случае богатый предприниматель может стать банком для такого государства и оно будет ему должно. Можно использовать средства центрального банка, но это должно стать последним делом. Некоторые страны обращаются за кредитом к другим странам или банкам. Это все помогает временно залатать дыру в бюджете и показать населению, что все под контролем.

Коррупция

Нельзя не обойти вниманием хищения финансов в сфере управления государственных финансов. Именно здесь уровень коррупции любой страны просто поражает. Почему? Потому что по сути у государственных денег нет хозяина, к тому же крайне мало людей заинтересованы в постройке государственного объекта и очень много людей хотят получить с этого большую прибыль.

Очень показательная история случилась в 19 веке после создания в США железной дороги Pacific. Это была государственная компания и она была признана банкротом несколько раз, несмотря на то, что в ее развитие государством были вложены гигантские деньги. Рабочим и управляющим платили за каждую проложенную милю, поэтому они были заинтересованы в том, чтобы строить ее виляющей, а не прямой. К тому же конструкция постоянно переделывалась, потому что она была словно нарочно построена неправильно. Рабочие были заинтересованы в увеличении длины железной дороги и долговременном строительстве, а управляющие только поддерживали первых в этом.

В то же самое время Джеймс Хилл на собственные деньги построил свою железную дорогу под названием Great Northern Railway. Он нашел инвесторов, вложил свои деньги и очень быстро построил невероятно эффективную железную дорогу. Чтобы получить прибыль, Хилл знал простую истину: дорога должна быть прямая и устойчивая. Когда физический объект строится на приватные деньги конкретных людей, можете быть уверены, что уровень коррупции в ней будет минимальным. Если вы услышали в новостях о чудовищном уровне коррупции, то тоже можете быть уверенным, что речь идет именно о государственных деньгах и скорее всего при правительстве много кто заинтересован в этом. Даже если предположить, что главный при строительстве на государственные деньги человек будет очень порядочным, этот объект все равно будет построен за большие деньги, чем если бы он же его строил за свои личные. Так устроена человеческая психология.

Децентрализованные финансы

Децентрализованные финансы — это форма организации денежных отношений, формируемых предприятиями, организациями, иными субъектами хозяйственной деятельности, а также отдельными домашними хозяйствами и гражданами. Они принадлежат коммерческим и юридическим лицам. Часть доходов с такого бизнеса уходит в государственный и местные бюджеты, с их помощью финансируются бюджетные организации, а также выплачиваются субсидии, пенсии, стипендии.

Они принадлежат коммерческим и юридическим лицам. Часть доходов с такого бизнеса уходит в государственный и местные бюджеты, с их помощью финансируются бюджетные организации, а также выплачиваются субсидии, пенсии, стипендии.

Децентрализованные финансы двигают экономику любой страны вперед, потому что подавляющее большинство подобных организаций являются коммерческими и налоговые сборы с их доходов позволяют пополнять бюджет. Если представить на секунду, что такие организации массово покинут страну, ее будут ждать очень тяжелые времена, потому что не с чего будет собирать налог. В этом случае государство переключится на свое население, поднимет налоги и все это закончится очень плохо, возможно даже дефолтом.

Также именно такие финансовые организации привлекают в страну новые инвестиции, что позволяет больше строить и производить. Кроме того они берут кредиты для своего бизнеса в банках, что позволяет функционировать банковской системе страны.

Рассмотрим виды субъектов, которые содержат в себе децентрализованные финансы. Выделим три основных — финансы домашнего хозяйства, организаций и международные.

Выделим три основных — финансы домашнего хозяйства, организаций и международные.

Финансы домашнего хозяйства

Это совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для жизнедеятельности членов домашнего хозяйства. Под этим понимается группа лиц, чаще всего связанная родственными отношениями, совместно принимающих денежные решения и формирующих домашний бюджет. Хотя домашнее хозяйство может состоять и из одного лица, которое самостоятельно и независимо формирует свой бюджет. Так что хочется вам или нет, но вы являетесь членами домашних хозяйств.

В системе рыночных отношений домашнее хозяйство выступает в качестве:

- Налогоплательщика, формирующего бюджет.

- Покупателя и потребителя товаров и услуг.

- Кредитора или заемщика.

- Накопителя денежных фондов путем сбережения части полученного дохода (об этом мы поговорим в следующем уроке).

- Поставщика факторов производства: труда, капитала и так далее.

У членов домашнего хозяйства возникают внутренние и внешние финансовые отношения. Внутренние возникают среди членов домашнего хозяйства. Внешние же отношения бывают:

- с государством

- с предприятиями и организациями

- с работодателями

- с коммерческими банками по поводу кредитов и депозитов

- со страховыми компаниями

- с другими домашними хозяйствами

Бюджет домашних хозяйств

Это баланс доходов и расходов хозяйства за определенный период времени (месяц, квартал, год).

Доходами домашних хозяйств выступают:

- Заработная плата.

- Пенсии, стипендии, пособия и прочие социальные выплаты.

- Доходы от недвижимости и операций с денежными средствами на бирже и финансовом рынке.

- Доходы от предпринимательской деятельности.

О способах формирования дохода мы поговорим в следующем уроке. Сейчас же стоит добавить, что финансово грамотный человек всегда свои доходы держит выше расходов. Хотя их имеется большое количество.

Хотя их имеется большое количество.

Расходами домашних хозяйств являются:

Налоги и сборы.

- Подоходный налог.

- Налог на землю.

- Налог на имущество.

- Государственная пошлина.

- Налог с владельцев транспортных средств.

- Курортный сбор.

- Сбор за уборку населенных пунктов.

- И т.п.

Коммунальные и другие ежемесячные платежи.

- Оплата коммунальных услуг.

- Оплата за холодную воду.

- Оплата за горячую воду.

- Оплата электроэнергии.

- Оплата за вывоз мусора.

- Оплата за отопление.

- Оплата за радиоточку.

- И т.п.

Текущие расходы на потребление.

- Расходы на одежду и обувь.

- Расходы на продукты питания и напитки.

- Расходы на периодические нужды: услуги парикмахера, прачечной, стоматолога, другие медицинские услуги, виды личного страхования и так далее.

- Расходы на туризм, отдых, путешествия.

- И т.п.

Капитальные расходы на потребление непродовольственных товаров.

- Приобретение жилья.

- Приобретение автомобиля.

- Приобретение мебели.

- И т.п.

Капитальные расходы на получение прибыли в дальнейшем.

- Расходы на образование.

- Расходы на предпринимательскую деятельность.

- И т.п.

Также к расходам можно отнести накопление денежного капитала или страхового резерва на черный день.

Финансовые организации

Это денежные отношения, которые связаны с формированием и распределением денежных доходов и их использованием на различные цели. Финансовая организация использует деньги от реализации продукции — продажи товаров, услуг и работ. Если у такой организации нет денежных средств, то обычно для их получения на краткосрочный период используются кредиты. Если же на долгосрочный, то могут выпускаться акции и облигации. И соотношение кредитов к выпуску акции формирует структуру капитала.

И соотношение кредитов к выпуску акции формирует структуру капитала.

Эти организации могут принять решение об инвестициях, то есть получение дополнительного дохода. Они оценивают риски, анализируя экономические факторы.

Можно выделить три типа финансовых организаций.

1

Коммерческий банк

Они делятся еще на три типа:

- Коммерческий банк. Это кредитное учреждение, которое осуществляет банковские операции для физических и юридических лиц.

- Инвестиционный банк. Такой вид банка организует привлечение капитала на мировых финансовых рынках для крупных компаний и правительств. Также является посредником при торговле акциями и облигациями, и может оказывать консультационные услуги при покупке и продаже бизнеса.

- Ипотечный банк. Предоставляет ипотечные кредиты, а также перепродает ипотечные ценные бумаги.

Такое деление является весьма условным, потому что некоторые банки работают во всех трех направлениях.

2

Небанковская кредитная организация

Ее виды:

- Ломбард. Такая организация дает краткосрочные кредиты под залог имущества.

- Страховая компания. Она заключает договоры страхования и их обслуживание.

- Негосударственный пенсионный фонд. Он аккумулирует средства пенсионных накоплений и может даже инвестировать их с согласия человека.

- Кредитный кооператив. Специализируется на предоставлении финансовой помощи членам этой организации.

3

Инвестиционные институты

Ее виды:

- Инвестиционная компания. Члены такой организации дают ей право управлять их инвестициями. Создаются так называемые инвестиционные портфели, где собраны акции разных компаний. Это позволяет минимизировать риск в том случае, если какая-то компания обанкротится — тогда член организации потеряет только минимальную сумму денег, а в лучшем случае получит меньший доход.

- Инвестиционный фонд. Похож на инвестиционную компанию. Различают несколько типов такого фонда, среди которых выделяются хеджевый и взаимный фонды.

- Фондовая биржа. Обеспечивает регулярное функционирование рынка ценных бумаг. Мы поговорим отдельно о ней в пятом уроке, когда будем изучать финансовый анализ.

- Инвестиционные дилеры и брокеры. Брокер выполняет посреднические функции на фондовой бирже — только он имеет лицензию на совершение таких сделок. Дилер же ведет дела от своего имени и им может быть инвестиционный или коммерческий банк.

Международные финансы

Это понятие, характеризующее совокупность международных финансовых ресурсов в их движении. Глобализация привела к развитию и росту международных финансов и возникновению мировых финансовых рынков.

Основными участниками мировой системы являются банки, портфельные инвесторы, транснациональные корпорации и многие другие.

Само существование международных финансов привело к тому, что большой финансовой кризис в одной отдельно взятой стране в итоге распространяется и на весь мир. Это, например, мировой кризис 2008 года. На сегодняшний день в мире переплетены международные финансовые потоки так сильно, что финансово грамотные люди обращают внимание на мировую экономику и пытаются предсказать будущее положение в своей родной стране.

Таким образом появилась международная финансовая организация. Это финансовый институт, участниками которого являются государства и негосударственные институты, поэтому они все выступают субъектами международного права. Международные финансовые организации возникли после мирового кризиса 1929-1933 гг.

МФО создается для того, чтобы страны-участники собирались для решения задач в области развития мировой экономики. Целями могут быть развитие сотрудничества, сглаживание противоречий и обеспечение целостности мировой экономики. Также такие организации анализируют тенденции в экономике, проводят операции на фондовом рынке, финансируют научные исследования и занимаются благотворительной деятельностью.

Примеры международных финансовых организаций:

- Всемирный банк. Создан с целью организации финансовой и технической помощи развивающимся странам. Штаб-квартира находится в Вашингтоне.

- Международный валютный фонд. Специализированное учреждение ООН, которое предоставляет кратко- и среднесрочные кредиты при дефиците платежного баланса государства. В настоящее время МВФ объединяет 188 стран, каждая из которых может попросить кредит при соблюдении определенных условий. Штаб-квартира находится в Вашингтоне.

- Международный банк реконструкции и развития. Член группы Всемирного банка. Цели: оказание помощи в реконструкции и развитии экономики стран-членов и содействие частным иностранным инвестициям. Штаб-квартира тоже находится в Вашингтоне.

- Европейский инвестиционный банк. Создан с целью финансирования развития отсталых европейских стран в форме долгосрочных кредитов. Штаб-квартира находится в Люксембурге.

- Европейский центральный банк. Эта организация выпускает евро, а также управляет официальными резервами Евросистемы. Она является полностью независимой. Штаб-квартира находится в немецком городе Франкфурте-на-Майне.

Штаб-квартира находится в Люксембурге.

Штаб-квартира находится в Люксембурге.В этом уроке мы охватили финансовую систему мира, двигаясь от финансов домашних хозяйств и дошли до Всемирного банка. Конечно на самом деле все намного сложнее, однако для того, чтобы понимать финансовые новости или анализировать некоторые важные моменты, оружие у вас есть. Для того, чтобы понимать любую структуру, нужно смотреть на нее с двух точек зрения — крупным и общим планом, что мы и сделали.

В следующем уроке мы с вами займемся одним из самых важных аспектов финансового благополучия — изучением источников пассивного дохода. Также поймем важность накопления, что позволит в будущем заниматься инвестированием.

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

Что такое финансовый рынок, его функции и виды

Когда говорят о рынке в государственном или международном масштабе, обычно имеют в виду обмен сырья или товара на денежные купюры. Другими словами, что-то материальное обменивается на ликвидные средства. Обычным людям нелегко представить, что обе стороны такого обмена могут быть деньгами в том или ином виде и выступать в качестве товара. Именно это является основой внутреннего и мирового финансового рынка.

Суть финансового рынка

Финансовый рынок является налаженной системой торговли самими денежными средствами и их эквивалентом, которая способствует постоянному движению денежных ресурсов инвесторов, предприятий, государства и прочих участников. То есть, это пространство, в котором участники продают или покупают какие-либо финансовые инструменты. Проще говоря, это обычный рынок, где осуществляются сделки по разнообразным видам товаров, включая ценные бумаги, валюту, долговые обязательства и многое другое.

То есть, это пространство, в котором участники продают или покупают какие-либо финансовые инструменты. Проще говоря, это обычный рынок, где осуществляются сделки по разнообразным видам товаров, включая ценные бумаги, валюту, долговые обязательства и многое другое.

Ключевой момент заключается в том, что развитие коммуникационных систем привело к информационной централизованности. Это значит, что российский гражданин может приобрести акции, которыми владеет гражданин Японии, купивший их у гражданина Канады. Существует такая градация финансовых рынков:

- Региональный. Может быть какой-либо биржей, где торгуют граждане, живущие в этом городе и ближайших областях;

- Центральный. Таких торговых площадок может быть несколько, они играют важную роль в объединении участников рынка всей страны;

- Международный. Участники, живущие в разных государствах, имеют доступ к торговым площадкам других стран. Раньше это осуществляла телеграфная связь, но сейчас всё проходит в электронном виде. Теперь есть возможность участвовать в сделках по всему миру, используя любые инструменты.

Теперь есть возможность участвовать в сделках по всему миру, используя любые инструменты.

Теперь есть возможность участвовать в сделках по всему миру, используя любые инструменты.- Английскую, набирающую популярность в настоящее время, и широко представленную на рынках США. Основной принцип состоит в том, что большинство акций предлагается приобрести обычным людям, то есть предложение участвовать в бизнесе охватывает широкие слои населения. К этому относится и множество структур (например, пенсионных фондов), инвестирующих денежные средства. Характерная особенность заключается в активной торговле держателей акций, которые многократно их покупают и продают.

- Континентальную, которая постепенно сокращается по всему миру. Отличается от первого варианта тем, что в этом случае большое число ценных бумаг сосредоточено у одного держателя. Кроме того в торгах активно участвуют банковские структуры.

Кто участвует в финансовом рынке

Участники финансовых рынков делятся на две основные категории и могут быть:

- Физическими лицами, то есть обыкновенными людьми, решившими приобрести какой-нибудь финансовый инструмент. На бирже можно открыть длинные и короткие позиции, поэтому каждый такой участник имеет возможность, как инвестировать, так и спекулировать. Он может открыть собственный торговый счёт и действовать в качестве частного лица;

- Юридическими лицами, которые являются компаниями, фирмами, корпорациями, то есть какими-либо организациями. Они делятся на несколько основных категорий:

- Обычные компании, занимающиеся разнообразной деятельностью и участвующие в торгах на финансовых рынках по мере необходимости. Например, они торгуют с зарубежными фирмами и должны обменивать валюту, приобретать специальные ценные бумаги, чтобы подстраховаться от колебания курса и т. д.

- Банки, инвестирующие средства и осуществляющие множество операций с использованием широкого спектра финансовых инструментов.

- Инвестиционные фонды, управляющие капиталом и вкладывающие средства в перспективные направления. Чаще всего являются достаточно серьёзными участниками, хотя бывают и небольшими.

На бирже можно открыть длинные и короткие позиции, поэтому каждый такой участник имеет возможность, как инвестировать, так и спекулировать. Он может открыть собственный торговый счёт и действовать в качестве частного лица;

На бирже можно открыть длинные и короткие позиции, поэтому каждый такой участник имеет возможность, как инвестировать, так и спекулировать. Он может открыть собственный торговый счёт и действовать в качестве частного лица;Кроме того участники финансового рынка делятся по роли, которую они выполняют:

- Люди, непосредственно покупающие или продающие какие-либо активы. Могут быть физическими или юридическими лицами;

- Посредники, которые не приобретают и не продают, а играют роль ретранслятора сделки, то есть промежуточного звена между продавцом и покупателем. Чаще всего их прибыль является определённым процентом от каждой сделки.

Могут быть физическими или юридическими лицами;

Могут быть физическими или юридическими лицами;В случае с товарным рынком всегда есть производитель и потребитель. Наглядным примером является производство металлов. Существуют компании, добывающие и перерабатывающие руду. Конечную продукцию (чистый металл) отправляют на биржу, где находится покупатель – предприятие, использующее металл как сырьё. Ну и спекулянты, покупающие металл дешевле, для того, чтобы позже продать дороже.

Структура уровней финансового рынка

Финансовый рынок делится на уровни по принципу, который используется в повседневной торговле: можно приобрести новый товар или бывший в употреблении. Уровни структуры:

- Ценные бумаги, первично размещённые на бирже. Подобную ситуацию можно рассмотреть на примере. Предприятие растёт, и руководство решает разместить акции на бирже. При соответствии требованиям торговой площадки акции выставляются на торги. До этого такие акции не продавались, это называется первичным размещением. Любой желающий может приобрести эти ценные бумаги.

- Ценные бумаги, находящиеся в обороте. Хорошим примером могут служить, например, акции Газпрома, которые находятся в обороте многие годы и приобрести их можно в любое время. Все сделки записываются в реестр акционеров, но можно представить сделку в бумажной форме на том же примере: гражданин одного государства купил акцию у гражданина другого, а через какое-то время продал её гражданину третьего. При этом ценная бумага передавалась из рук в руки.

- Крупный пакет акций. Если крупнейший владелец пакетов акций решит их продать, это вызовет хаос на рынке, так как у него сосредоточено огромное количество акций и это спровоцирует моментальный спад цены. Подобные сделки осуществляются с конкретными покупателями по оговоренной стоимости, часто отличающейся от рыночной. Это может считаться внебиржевым финансовым рынком, однако, его отличие заключается лишь в том, что это является не свободной торговлей, а сделкой двух участников.

При соответствии требованиям торговой площадки акции выставляются на торги. До этого такие акции не продавались, это называется первичным размещением. Любой желающий может приобрести эти ценные бумаги.

При соответствии требованиям торговой площадки акции выставляются на торги. До этого такие акции не продавались, это называется первичным размещением. Любой желающий может приобрести эти ценные бумаги.

Функции и виды финансовых рынков

Основная функция финансового рынка заключается в сборе и перераспределении финансовых ресурсов по отраслям, странам, областям, секторам экономики и институциональным единицам. Сейчас финансовый рынок развивается высокими темпами, так как локальные рынки и экономики быстро интегрируют в мировую экономику.

Финансовые рынки по форме активов делятся на несколько секторов:

- Валютный.

- Кредитный.

- Инвестиционный.

- Фондовый (ценных бумаг).

- Страховой.

Сравнительная таблица основных видов финансовых рынков:

| Вид рынка | Описание | Пример |

| Валютный (рынок Forex) | Способствует обеспечению международного платёжного оборота. Товаром является валюта, то есть деньги разных государств. Валютный курс определяет спрос и предложение по каждой конкретной валюте | Клиент покупает или продаёт валюту по курсу банка. Законодательством РФ запрещается осуществлять операции с валютой без посредничества банка Законодательством РФ запрещается осуществлять операции с валютой без посредничества банка |

| Кредитный | Является экономическим пространством, где свободные денежные средства передают остро нуждающимся в них те люди, которые предоставляют их с выгодой для себя. Основная задача таких сделок – получение выгоды с процентных ставок. Подобные операции очень распространены среди компаний и обычных граждан | Оформление ипотеки через банк. Банком выплачивается заявителю вся сумма на покупку. Это обязывает покупателя возвратить деньги вместе с процентами в соответствии с программой кредитования |

| Инвестиционный | Обычно это долгосрочные вложения и проекты. Кроме денежных средств объектами инвестирования могут быть:

| Компанией эмитируются акции для привлечения финансов в развитие новых направлений производства. Другие компании или частные лица покупают эти ценные бумаги. Так перераспределяется капитал Так перераспределяется капитал |

| Фондовый | Другими словами, называется рынком ценных бумаг. Это отдельная экономико-правовая структура, в которой выпускаются, обращаются или реализуются ценные бумаги. Принцип действия заключается в переходе наличных денежных средств в ценные бумаги | Приобретают ликвидные акции и ожидают рост стоимости, чтобы перепродать для получения прибыли |

| Страховой | Является формой управления финансовыми отношениями в основе которой – страхование. Страховать можно жизнь, здоровье, трудоспособность, предпринимательский риск | Организация с помощью страховой компании может застраховаться от простоя производственного процесса (например, в случае пожара или стихийного бедствия) |

Помимо вышеописанных существует рынок драгоценных металлов, где их продают и покупают. Драгоценные металлы можно использовать для международных расчётов.

Инструменты финансовых рынков

Основной функцией финансового инструмента является получение дохода от его продажи или передачи. Использование финансовых инструментов подразумевает финансовые обязательства одной стороны и финансовые активы у второй стороны. Существуют обезличенные финансовые инструменты (на предъявителя) и именные, которые могут быть:

Использование финансовых инструментов подразумевает финансовые обязательства одной стороны и финансовые активы у второй стороны. Существуют обезличенные финансовые инструменты (на предъявителя) и именные, которые могут быть:

- Страховыми полисами;

- Сертификатами;

- Чеками;

- Акциями;

- Облигациями;

- Векселями;

- Фьючерсами;

- Опционами;

- Долговыми расписками;

- Закладными;

- Кредитными картами.

Видео по теме:

Вероятность рисков

Как и в любой сфере деятельности, торговля на фондовом рынке сопровождается определёнными рисками. Чем выше потенциальная прибыль, тем выше вероятность рисков. Это можно рассмотреть на нескольких показательных примерах:

Это можно рассмотреть на нескольких показательных примерах:

- Приобретение акций. Любая компания, даже самая успешная, может стать банкротом. Поэтому нужно иметь представление о предприятии, акции которого решено купить. Каждая страна составляет список корпораций, имеющих стабильные показатели и финансовую устойчивость. Однако, это не означает, что у этих компаний и в дальнейшем будет всё хорошо. Из-за спада в экономике может сильно сократиться доходность предприятия, активизируются конкуренты, упадёт стоимость акций и т. д. Поэтому следует тщательно изучать ситуацию.

- Приобретение облигаций. Вроде бы является идеальным вариантом. Но вот интересный факт – швейцарские облигации имеют отрицательную доходность. В это же время у российских облигаций доходность около 7%, у американских – примерно 3%. По доходности ценной бумаги можно рассчитать степень опасности. Безусловно, российские облигации надёжны, экономические показатели в относительной норме, внешних долгов немного. Но при этом отечественной валюте очень далеко до устойчивости. В итоге, ценные бумаги надёжны, а валюта, в которой они продаются, не надёжна.

- Торговля валютой. Этот рынок отличается маржинальностью и постоянным движением. Все хотят извлечь доход, поэтому люди часто задаются вопросом: в какой валюте лучше хранить деньги. Однозначного ответа на этот сложный вопрос не существует, всегда есть вероятность риска. Самый простой и логичный вариант – хранить деньги в разных валютах, так как делать прогнозы очень тяжело, нужно хорошо знать кредитно-денежную политику крупнейших банков и разбираться в тенденциях и общей обстановке в мировой экономике.

Но при этом отечественной валюте очень далеко до устойчивости. В итоге, ценные бумаги надёжны, а валюта, в которой они продаются, не надёжна.

Но при этом отечественной валюте очень далеко до устойчивости. В итоге, ценные бумаги надёжны, а валюта, в которой они продаются, не надёжна.5 золотых правил управления личными финансами — Финансы на vc.ru

{«id»:107056,»url»:»https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»title»:»5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&title=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&text=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&title=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&text=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&text=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438&body=https:\/\/vc.

ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami&text=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u0437\u043e\u043b\u043e\u0442\u044b\u0445 \u043f\u0440\u0430\u0432\u0438\u043b \u0443\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u044f \u043b\u0438\u0447\u043d\u044b\u043c\u0438 \u0444\u0438\u043d\u0430\u043d\u0441\u0430\u043c\u0438&body=https:\/\/vc. ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/107056-5-zolotyh-pravil-upravleniya-lichnymi-finansami»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

7399 просмотров

Финансы Википедия

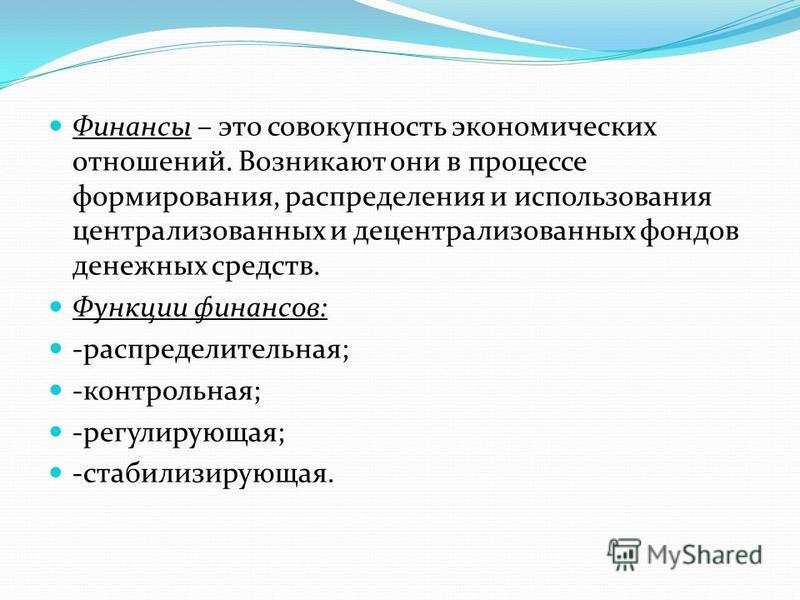

Фина́нсы (фр. finances — денежные средства) в российской научной и учебной литературе определяются, как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств[1][2].

Важным элементом финансов служит категория распределения ресурсов. Данная категория является древней и существует ещё со времён рассвета человеческого общества. Например, в первобытном обществе охотники забили мамонта, но поделились с остальным племенем (женщинами, стариками, детьми), которые непосредственно в охоте участия не принимали — такая система отношений, основанная на распределении ресурсов, способствовала формированию человеческого социума, без чего невозможно было бы зарождение цивилизации и системы государственности. В современном государстве делятся уже финансовыми ресурсами, а во главе угла по-прежнему стоит система их распределения. Распределение не обязательно подразумевает безвозмездный характер получения финансовых ресурсов — наоборот, под распределением понимается как бы мена, обмен разнородных ресурсов. Например, пенсионер отдал свой многолетний труд и производил отчисления в социальные фонды государства, а государство по достижению гражданином определённого возраста распределяет уже новые поступления будущих пенсионеров и выплачивает их действительным пенсионерам. Многие исторические деятели спекулировали на понятии распределения во взаимосвязи с такими категориями как справедливость, равенство или, наоборот, неравенство, из-за чего сформировалось множество трактовок термина распределения ресурсов в теории финансов[3].

В современном государстве делятся уже финансовыми ресурсами, а во главе угла по-прежнему стоит система их распределения. Распределение не обязательно подразумевает безвозмездный характер получения финансовых ресурсов — наоборот, под распределением понимается как бы мена, обмен разнородных ресурсов. Например, пенсионер отдал свой многолетний труд и производил отчисления в социальные фонды государства, а государство по достижению гражданином определённого возраста распределяет уже новые поступления будущих пенсионеров и выплачивает их действительным пенсионерам. Многие исторические деятели спекулировали на понятии распределения во взаимосвязи с такими категориями как справедливость, равенство или, наоборот, неравенство, из-за чего сформировалось множество трактовок термина распределения ресурсов в теории финансов[3].

В западной научной и учебной литературе общих определений финансов обычно не дают, финансы трактуются довольно широко. Обычно конкретизируется, о каких финансах идёт речь: публичных, корпоративных или личных финансах. Под публичными финансами понимают процесс и механизм формирования и использования государственных ресурсов, баланса доходов и расходов, а также соответствующие методы контроля[4]. Под корпоративными финансами подразумевают «надлежащее управление деньгами»[5] или «искусство и науку управления деньгами»[6]. Таким образом, термины «финансовый менеджмент», «управленческие финансы», «корпоративные финансы» и «бизнес-финансы» практически эквивалентны и являются взаимозаменяемыми[7][8]. Под теорией финансов подразумеваются теории арбитражного ценообразования, структуры капитала, портфельная теория, теория ценообразования финансовых активов, опционов и другие теории, основанные Г. Марковицем, У. Шарпом, Р. Мертоном, Ф. Модильяни, М. Миллером, Дж. Тобином, Ф. Блэком и др.

Под публичными финансами понимают процесс и механизм формирования и использования государственных ресурсов, баланса доходов и расходов, а также соответствующие методы контроля[4]. Под корпоративными финансами подразумевают «надлежащее управление деньгами»[5] или «искусство и науку управления деньгами»[6]. Таким образом, термины «финансовый менеджмент», «управленческие финансы», «корпоративные финансы» и «бизнес-финансы» практически эквивалентны и являются взаимозаменяемыми[7][8]. Под теорией финансов подразумеваются теории арбитражного ценообразования, структуры капитала, портфельная теория, теория ценообразования финансовых активов, опционов и другие теории, основанные Г. Марковицем, У. Шарпом, Р. Мертоном, Ф. Модильяни, М. Миллером, Дж. Тобином, Ф. Блэком и др.

Под «финансами» также понимают экономическую науку и дисциплину, изучающую соответствующую сферу экономических отношений.

Слово финансы часто используется в быту для обозначения денег.

Термин финансирование означает снабжение (обеспечение) денежными средствами.

Классификация финансов

Традиционно финансы разделяют на публичные финансы (централизованные, государственные и муниципальные финансы) и частные финансы (децентрализованные). Последние включают в себя как корпоративные финансы (финансы организаций), так и финансы домохозяйств (личные и семейные финансы).

Наиболее существенный признак различия между публичными и частными финансами заключается в том, что перед общественными финансами и финансами частного сектора стоят разные цели[9]. Главная цель частного сектора — получение прибыли, то есть максимально возможное увеличение меновой стоимости капитала путём воспроизводства и/или спекуляции. В свою очередь, цель общественных финансов — распределение и перераспределение общественных благ, потребляемых на общенациональном и региональном уровнях[10].

В связи с существенным отличием финансов домохозяйств от корпоративных финансов эти категории рассматриваются как отдельные, таким образом, в общем финансы классифицируют на:

В корпоративных финансах в связи со спецификой и особой ролью отдельно выделяются финансы сферы финансовых услуг, в первую очередь, финансы кредитных организаций (банков) и финансы страховых организаций. Иногда выделяются также финансы некоммерческих организаций, а также финансы малого бизнеса.

Иногда выделяются также финансы некоммерческих организаций, а также финансы малого бизнеса.

Финансовые научные дисциплины

Финансы (в первую очередь, публичные) изучаются в рамках научных дисциплин «Финансы», «Финансы и кредит», «Финансы, денежное обращение и кредит». Данные дисциплины изучают деньги и социально-экономические отношения, связанные с формированием, распределением и использованием материальных ресурсов. Финансы — это прикладная экономическая дисциплина.

Управление финансами (в первую очередь, корпоративными) изучается в рамках дисциплины финансовый менеджмент, а также «финансы организаций (предприятий)». Управление финансами банка изучается обычно в рамках дисциплины «Банковское дело». Контроль над финансовыми потоками изучается в рамках дисциплины «Финансовый контроль».

Методы и модели анализа финансовой информации изучаются в рамках финансовой математики. Финансовая математика является основой управления финансами.

На уровне микроэкономики

- Финансовая математика — набор инструментов для моделирования и поддержки принятия решений, используемый в различных отраслях финансов, в том числе при вычислении процентных ставок и финансовые инструменты.

- Инвестиции — критерии и методы выбора объекта для инвестиций в зависимости от рентабельности.

- Оценка стоимости активов — оценка стоимости финансовых активов (акций, облигаций, опционов, см. финансовый актив), компаний или недвижимого имущества.

- Финансовая политика — выбор способа финансирования компании, в целях оптимизации средневзвешенной стоимости капитала (WACC). Выбор оптимальной структуры капитала, политика дивидендов и т. п. являются центральными вопросами финансовой политики компаний.

- Современная портфельная теория — оптимизация распределения активов путём диверсификации. Изначально разработанная для финансовых рынков, эта дисциплина служит также в сфере корпоративных финансов. В целом, это управление рисками.

- Поведенческие финансы — выявление психологических факторов, индивидуальных и коллективных, влияющих на финансовые решения и их влияние на формирование цены, финансовые результаты.

На уровне макроэкономики

Основные финансовые концепции

Финансовая активность (деятельность) — это применение ряда техник и процедур, которые частные лица и организации используют для управления своими финансами. Особенно важна при этом разница между доходами и расходами и оценка риска инвестиций.

Особенно важна при этом разница между доходами и расходами и оценка риска инвестиций.

Если доходы превышают расходы (то есть существует профицит), то разница может быть отдана в долг под проценты или вложена в какой-то бизнес или в покупку собственности. В этом суть финансовой деятельности — если есть свободные финансовые ресурсы, то они должны быть пущены в дело, чтобы приносить дополнительный доход.

Если расходы превышают доходы (то есть существует дефицит), то нужно восполнить недостающие финансовые ресурсы. Это можно сделать путём получения кредита, или путём выпуска акций или облигаций на бирже. В современном мире заёмщику не надо самому ходить и искать кредитора — можно пойти в банк или на биржу, и соответствующий финансовый институт за определённую комиссию найдёт кредитора. Или наоборот — для кредитора найдёт заёмщика. Собственно вся суть банковской и биржевой деятельности состоит в том, чтобы эффективно связывать нуждающихся с теми, у кого есть свободные средства.

Как уже говорилось ранее, банк служит посредником между заёмщиками и кредиторами. На практике это выглядит так: кредитор (вкладчик) приходит и кладёт свои свободные деньги на банковский счёт (депозит), чтобы получать со своего вклада процент. Затем в банк приходит заёмщик, чтобы получить кредит. Банк выдаёт деньги вкладчика в кредит заёмщику под процент, а этот процент включает в себя и доход для вкладчика, и доход для самого банка, и ещё плюс некоторый процент для страхования риска невозвращения кредита.

Биржа тоже служит цели соединения кредиторов и заёмщиков, но, в отличие от банка, не располагает собственным «финансовым буфером», то есть не может отложить деньги на депозит, пока не появится заёмщик. Биржа может связать кредитора и заёмщика только в реальном времени. Банк же может отложить средства, то есть кредитор (вкладчик) может прийти в банк сегодня, а заёмщик (желающий взять деньги вкладчика в кредит) может появиться только через месяц.

Кроме того, биржа торгует вкладами и кредитами в опосредованной форме. Желающий взять кредит выпускает на биржу акции или облигации. Акция представляет собой долю владельца в компании-заёмщике, и, следовательно, одновременно служит и залогом по кредиту. Облигация это тоже вид кредита, но она, в отличие от акции, не даёт права собственности на компанию-заёмщика, хотя и может предусматривать какой-то отдельный залог. По акциям и облигациям тоже могут выплачиваться проценты (дивиденды, купон). Если по акции не выплачивается дивиденд, то предполагается, что акция будет расти в цене, и кредитор, купивший акцию, сможет получить причитающуюся ему прибыль лишь после продажи подорожавшей акции.

Желающий взять кредит выпускает на биржу акции или облигации. Акция представляет собой долю владельца в компании-заёмщике, и, следовательно, одновременно служит и залогом по кредиту. Облигация это тоже вид кредита, но она, в отличие от акции, не даёт права собственности на компанию-заёмщика, хотя и может предусматривать какой-то отдельный залог. По акциям и облигациям тоже могут выплачиваться проценты (дивиденды, купон). Если по акции не выплачивается дивиденд, то предполагается, что акция будет расти в цене, и кредитор, купивший акцию, сможет получить причитающуюся ему прибыль лишь после продажи подорожавшей акции.

Функции финансов

Функции финансов в России различаются в зависимости от трактовок. Московская концепция выделяет следующие функции финансов:

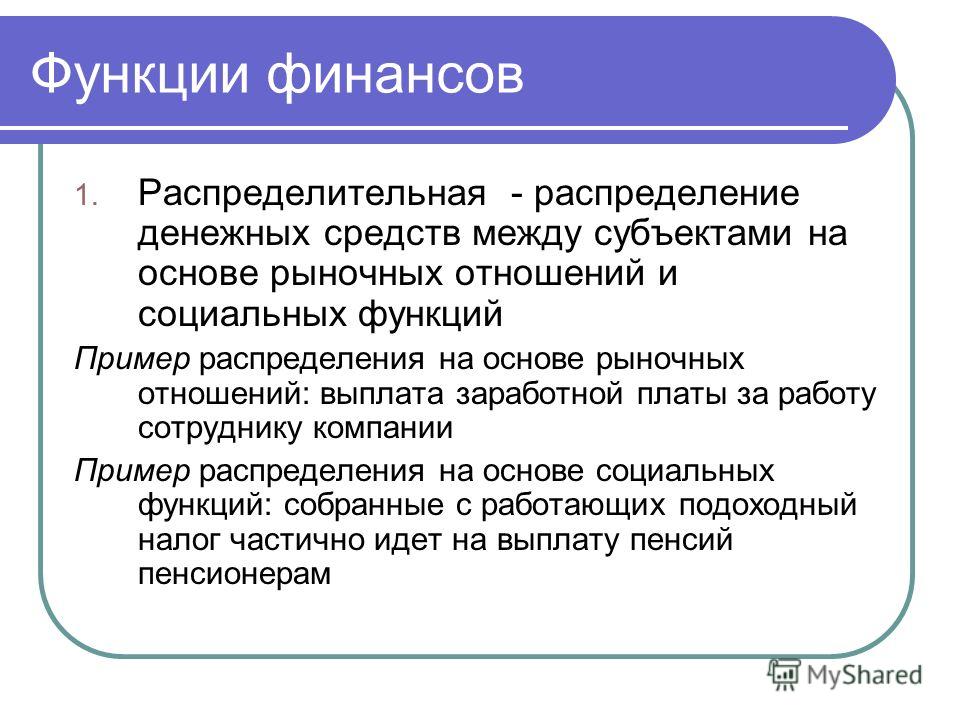

- Распределительная — посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, муниципалитета.

- Контрольная — заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета.

- Регулирующая — вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики.

- Стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями.

А также фискальную и стимулирующую функции.

Согласно петербургской концепции различают следующие функции финансов:

- Формирования доходов бюджета;

- Осуществления расходов бюджета;

- Контроль исполнения бюджета.

Финансовые услуги

Банковское хранилищеОбщий термин для описания услуг компаний, чья деятельность связана с денежными или инвестиционными услугами.

К финансовым услугам относят следующие виды услуг:

Финансовые рынки

Финансовый рынок — это рынок, охватывающий прежде всего рынок капиталов и рынок денежных средств, представленный зачастую биржами. Обслуживает торговлю финансовыми активами, управляет финансовыми рисками и способствует инвестициям. Принято делить на следующие финансовые рынки:

Обслуживает торговлю финансовыми активами, управляет финансовыми рисками и способствует инвестициям. Принято делить на следующие финансовые рынки:

- Фондовый рынок

- Срочный рынок

- Валютный рынок (Forex)

- Денежный рынок (рынок денежных средств)

По оценкам МВФ, текущая стоимость финансовых продуктов на мировом рынке в три с половиной раза превышает стоимость продукции реальной экономики[11].

Личные финансы

Ведение личной бухгалтерии, планирование личных доходов и расходов (составление финансового плана) не является обязательным. Но использование подобных подходов позволяет более рационально использовать имеющиеся ресурсы. Обычно учитывают ряд типичных источников дохода и направлений затрат.

Доходы

При анализе выявляют резервы (например, неиспользованные активы) и рассматриваются варианты их использования либо продажи.

Расходы

При долгосрочном финансовом планировании необходимо учитывать возможность инфляции.

Финансы предприятий

Основная задача корпоративных финансов — финансовое обеспечение деятельности организации. Также важно нахождение оптимального баланса между доходностью бизнеса и финансовыми рисками. Для обеспечения текущих финансовых потребностей бизнеса обычно берутся краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей чаще выпускаются облигации или акции без фиксированного дивиденда. Такие стратегические решения о кредитах или выпуске акций в конечном счёте определяют саму структуру капитала организации.

Другая важнейшая сторона корпоративных финансов — это решения об инвестициях, то есть решения о вложении имеющихся свободных средств. Ведь инвестиция — это вложение свободного актива с надеждой, что он со временем увеличится в стоимости. Управление инвестициями — важнейшая сторона финансов на любом уровне, и корпоративный уровень не исключение. Перед принятием решения об инвестиции, нужно проанализировать следующие факторы:

- соотношение между: целью — периодом времени — инфляцией — неприятием рисков — налогами

- выбор между активной и пассивной стратегией хеджирования

- оценка эффективности портфеля инвестиций

Финансовый менеджмент в организациях во многом схож с бухгалтерским учётом. Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Финансы государства

Налоги и сборы

Определение понятия налог представлено в ст. 8 Налогового кодекса РФ (своеобразной «налоговой конституции»).

Согласно указанному нормативному акту, налог — обязательный, индивидуально-безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности (хозяйственного ведения или оперативного управления) денежных средств, в целях обеспечения деятельности государства и (или) муниципальных образований. Данное определение указывает на отличительные признаки налога от других видов платежей в бюджет: обязательность, индивидуальную безвозмездность, денежный характер (налоги нынешней налоговой системы могут иметь только денежную форму, в отличие от налоговой системы, действовавшей до введения в действие Налогового кодекса РФ) и целевую направленность платежа (для обеспечения деятельности государства и (или) муниципальных образований).

Сборы — обязательные взносы, взимаемые с организаций и физических лиц, уплата которых является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий). Из определения видны отличия сбора от категории налога: в частности сбор, в отличие от налога, является обязательным не всегда, а только в случае когда в отношении его плательщика те или иные государственные органы совершают «юридически значимые действия», то есть присутствует момент «индивидуальной возмездности».

Налоги сегодня — важнейшая и крупнейшая часть доходов государства (фискальная функция налогов). Манипулируя налоговыми ставками, государство может влиять на экономику, активируя ту или иную экономическую отрасль (или, допустим, географический регион), или наоборот, сдерживая рост в какой-то области (регулирующая функция налога).

Налоги бывают прямыми и косвенными. Прямой налог — это налог, взимаемый государством непосредственно с доходов или имущества налогоплательщика. Косвенный налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Косвенные налоги также действуют в форме акцизов (в том числе универсального акциза) и таможенных пошлин.

Вот основные налоги, обеспечивающие доход бюджетов бюджетной системы РФ:

Современная налоговая система России строится на основе Налогового кодекса РФ и принятых в соответствии с ним законов субъектов и нормативных актов местного самоуправления, а также подзаконных актов различных органов исполнительной власти. Контроль за правильностью, полнотой и своевременностью внесения налогов, возложен на Федеральную налоговую службу, которая образована в составе Минфина РФ.

Налоговая система РФ имеет три уровня (федеральный, региональный уровень субъекта и местный). В данный момент налоговая система по количеству уровней не совпадает с системой бюджетной (фактически с 2006 г. введён 4-й «негласный» бюджетный уровень на уровне местных бюджетов: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга). Однако, данное, казалось бы, противоречие нареканий не вызывает, поскольку все местные налоги (а также часть федеральных налогов и налоговых режимов) поделены между местными уровнями в соответствующих их статусам пропорциях на основании положений Бюджетного кодекса РФ.

введён 4-й «негласный» бюджетный уровень на уровне местных бюджетов: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга). Однако, данное, казалось бы, противоречие нареканий не вызывает, поскольку все местные налоги (а также часть федеральных налогов и налоговых режимов) поделены между местными уровнями в соответствующих их статусам пропорциях на основании положений Бюджетного кодекса РФ.

Государственный заём

Отдельно нужно сказать о государственных облигациях (их ещё называют «облигации государственного займа»). Эти ценные бумаги выпускает правительство страны и распространяет внутри страны и за рубежом. Это как бы кредит, который берёт само государство для своих нужд. Разумеется, чем богаче и стабильнее государство, тем охотнее ему выдают кредиты и покупают его облигации. Поэтому США — это страна, имеющая самый большой в мире государственный долг. Многие страны мира (включая Россию) держат средства своей государственной казны в ценных бумагах правительства США. Чем эффективнее может государство распорядиться взятыми в кредит деньгами, тем выгоднее брать кредит. И наоборот, если государство не может окупить проценты по кредиту, то займы становятся тяжкой обузой для государственного бюджета.

Чем эффективнее может государство распорядиться взятыми в кредит деньгами, тем выгоднее брать кредит. И наоборот, если государство не может окупить проценты по кредиту, то займы становятся тяжкой обузой для государственного бюджета.

Распределение доходов

Доходы государства распределяются по следующим основным расходным статьям:

Среди форм ассигнований выделяют субсидии, дотации и субвенции.

Финансовая экономика

Финансовая экономика — это отрасль экономической науки, изучающая взаимосвязи между финансовыми величинами, такими как: цена, добавочная стоимость, акционерный капитал и пр. Финансовая экономика особенно концентрируется на изучении влияния реальных экономических показателей на финансовые показатели. Вот основные направления исследований:

- Оценка — определение реальной ценности актива

- Насколько высоки риски этого актива? (нахождение правильных учётных ставок)

- Какое движение наличности может вызвать актив? (дисконтирование денежных потоков)

- Какова рыночная цена сходного актива? (относительная оценка)

- Зависят ли финансовые потоки от какого-то другого актива или события? (производная оценка)

- Финансовые рынки и инструменты

- Товары

- Акции

- Облигации

- Инструменты валютного рынка

- Производные ценные бумаги

- Финансовые институты и правила

Трактовка термина «финансы»

«Западная» трактовка

Современные трактовки термина финансы берут своё начало в камерализме — немецком варианте меркантилизма — науке, занимавшейся проблемой формирования и целевого использования государственной казны[12][13][14][15][16]. Под финансами камералисты понимали управление доходами, предназначенными к употреблению на нужды государства[17]. Понятия «камеральная наука» и «наука финансовая» в западной литературе иногда употреблялись как синонимы, но после того, как в структуре камерального хозяйства были учреждены камер-коллегии, в состав которых вошла полиция, термин «финансы» обрёл самостоятельный, более узкий смысл: «…отрасль правительственной деятельности, имеющая своей целью приобретение, сохранение и надлежащее употребление необходимых для государственной власти материальных ценностей и состоящая в ведении собственного хозяйства или в попечении о государственных доходах и расходах. Эти попечения правительства … составляют предмет так называемых финансов, финансового управления, правительственного хозяйства или хозяйства государственного»[18] (в дореволюционной России термин употреблялся в том же значении, что и в Германии (см.[19]).

Под финансами камералисты понимали управление доходами, предназначенными к употреблению на нужды государства[17]. Понятия «камеральная наука» и «наука финансовая» в западной литературе иногда употреблялись как синонимы, но после того, как в структуре камерального хозяйства были учреждены камер-коллегии, в состав которых вошла полиция, термин «финансы» обрёл самостоятельный, более узкий смысл: «…отрасль правительственной деятельности, имеющая своей целью приобретение, сохранение и надлежащее употребление необходимых для государственной власти материальных ценностей и состоящая в ведении собственного хозяйства или в попечении о государственных доходах и расходах. Эти попечения правительства … составляют предмет так называемых финансов, финансового управления, правительственного хозяйства или хозяйства государственного»[18] (в дореволюционной России термин употреблялся в том же значении, что и в Германии (см.[19]).

В англоязычной литературе второй половины XIX — начала XX века термин «финансы» трактовался не так однозначно, как в немецкой. В частности, в словаре Вебстера (издание 1886 года) говорилось о том, что финансы — это «доходы (revenue) правителя или государства; иногда, доход физического лица»[20]. Таким образом, это определение отражает точку зрения узкого круга западных учёных той поры, согласно которой сфера финансов ограничивалась только доходами государства[21][22][23] и, кроме того, указывает на употребление термина «финансы» не только применительно к общественному сектору экономики, но и к частному. Во второй половине XIX века в контексте финансов говорится не только о государственных доходах и расходах, но и о спекуляции ценными бумагами, накоплении капитала и процентной ставке по ссудному банковскому капиталу, как о важных аспектах финансовой науки (см., например[24]). В книге английского автора Г. Кинга «Теория финансов» вообще не упоминается общественный сектор экономики, а речь идёт о прибыли, актуарных расчётах, простом и сложном проценте на ссудный капитал[25].

В частности, в словаре Вебстера (издание 1886 года) говорилось о том, что финансы — это «доходы (revenue) правителя или государства; иногда, доход физического лица»[20]. Таким образом, это определение отражает точку зрения узкого круга западных учёных той поры, согласно которой сфера финансов ограничивалась только доходами государства[21][22][23] и, кроме того, указывает на употребление термина «финансы» не только применительно к общественному сектору экономики, но и к частному. Во второй половине XIX века в контексте финансов говорится не только о государственных доходах и расходах, но и о спекуляции ценными бумагами, накоплении капитала и процентной ставке по ссудному банковскому капиталу, как о важных аспектах финансовой науки (см., например[24]). В книге английского автора Г. Кинга «Теория финансов» вообще не упоминается общественный сектор экономики, а речь идёт о прибыли, актуарных расчётах, простом и сложном проценте на ссудный капитал[25]. В этом плане показательно и определение финансов Ф. Кливленда: «Финансы представляют собой отрасль бизнеса, которая имеет дело с получением и расходованием фондов, необходимых для оснащения и управления предприятием. … Что такое фонды? Как их получить? Как ими управлять? Ответы на три эти вопроса покрывают всю область финансов»[26]. Примечательно, что и К. Маркс в своём «Капитале» употребляет термин «финансы» в контексте денежного капитала, банков и бирж[27].

В этом плане показательно и определение финансов Ф. Кливленда: «Финансы представляют собой отрасль бизнеса, которая имеет дело с получением и расходованием фондов, необходимых для оснащения и управления предприятием. … Что такое фонды? Как их получить? Как ими управлять? Ответы на три эти вопроса покрывают всю область финансов»[26]. Примечательно, что и К. Маркс в своём «Капитале» употребляет термин «финансы» в контексте денежного капитала, банков и бирж[27].

Перенос смыслового содержания термина «финансы» с общественного на частный сектор экономики произошёл в результате метонимии (согласно книге К. Плена «Введение в общественные финансы»[28] (1921)). Как следствие, используемый без уточняющих прилагательных («общественные» (public), «личные» (personal), «корпоративные» (corporate)), термин «финансы» получил более широкий смысл, нежели имел первоначально, и, помимо общественного сектора, стал охватывать вопросы капитала, прибыли, доходов и расходов предприятий и частных лиц. В этой связи, для исключения двусмысленности прилагательного «финансовый» (financial), возникшей в результате метонимии, К. Плен, а вслед за ним и М. Хантер указывали на то, что применительно к общественным финансам корректнее употреблять прилагательное «фискальный» (fiscal), говоря при этом «фискальный год», а не «финансовый год»[29][30].

В этой связи, для исключения двусмысленности прилагательного «финансовый» (financial), возникшей в результате метонимии, К. Плен, а вслед за ним и М. Хантер указывали на то, что применительно к общественным финансам корректнее употреблять прилагательное «фискальный» (fiscal), говоря при этом «фискальный год», а не «финансовый год»[29][30].

Употребление термина «финансы» без уточняющих прилагательных только по отношению к общественному сектору экономики, было характерно, прежде всего, для немецкой научной школы. Такая трактовка финансов отражает начальную стадию развития западной финансовой науки и в настоящее время утратила свою актуальность. Другая крайность — употребление термина «финансы» (без уточняющих прилагательных) только в контексте частного сектора экономики. Такой подход к трактовке термина нередко встречается и в современной учебной и научной западной литературе (см., например[31][32][33][34][35]). Доминирующим подходом в современной западной литературе стало преимущественное употребление термина «финансы» с уточняющими прилагательными (public, personal, corporate) и широкая трактовка общего термина (без указанных прилагательных).

Доминирующим подходом в современной западной литературе стало преимущественное употребление термина «финансы» с уточняющими прилагательными (public, personal, corporate) и широкая трактовка общего термина (без указанных прилагательных).

«Общественные финансы» связываются с деятельностью государства (или местной власти), заключающейся в получении и применении средств, необходимых для выполнения надлежащих функций[36], с процессом и механизмом формирования и использования государственных ресурсов, балансом доходов и расходов, соответствующим административным контролем[4]. Некоторые авторы[37] также подчёркивают, что предмет общественных финансов лежит на границе между экономикой и политикой, а также отмечают, что в современных обществах доходы и расходы органов государственной власти состоят, почти исключительно, из денежных поступлений.

В основе общественных финансов лежит теория распределения общественных благ. Суть её состоит в том, что существуют некоторые блага (национальная оборона, охрана общественного порядка, дороги и т. п.), потребность в которых не может быть удовлетворена и оплачена в индивидуальном порядке путём товарно-денежного обмена. Как следствие, потребность в таких коллективных благах не может быть реализована через рыночный механизм. Исходя из этого, распределение общественных благ берёт на себя государство в лице центральных и местных органов власти через бюджеты соответствующих уровней. «Государственные затраты являются частью потребления общества, в котором государство представляет собой регулирующий орган»[38]. Посредством фискальных и бюджетных инструментов общественные блага не только распределяются, но и перераспределяются. В частности, перераспределение может производиться путём комбинации высоких налогов на обеспеченных граждан, и субсидий гражданам с низкими доходами. Таким образом, путём перераспределения благ между высокодоходными и малообеспеченными слоями населения реализуется концепция социальной справедливости и гуманизма: «Если мы считаем, что моральный долг общества в целом, чтобы помочь слабым, то помощь бедным даёт общее благо»[39].

п.), потребность в которых не может быть удовлетворена и оплачена в индивидуальном порядке путём товарно-денежного обмена. Как следствие, потребность в таких коллективных благах не может быть реализована через рыночный механизм. Исходя из этого, распределение общественных благ берёт на себя государство в лице центральных и местных органов власти через бюджеты соответствующих уровней. «Государственные затраты являются частью потребления общества, в котором государство представляет собой регулирующий орган»[38]. Посредством фискальных и бюджетных инструментов общественные блага не только распределяются, но и перераспределяются. В частности, перераспределение может производиться путём комбинации высоких налогов на обеспеченных граждан, и субсидий гражданам с низкими доходами. Таким образом, путём перераспределения благ между высокодоходными и малообеспеченными слоями населения реализуется концепция социальной справедливости и гуманизма: «Если мы считаем, что моральный долг общества в целом, чтобы помочь слабым, то помощь бедным даёт общее благо»[39].

Корпоративные финансы связаны с приобретением и распределением фондов или ресурсов корпорации с целью максимизации благосостояния акционеров, с эффективным и результативным управлением ресурсами, денежными потоками для достижения целей этой организации, что подразумевает «планирование и контроль за предоставлением ресурсов (там, откуда они привлекаются), распределение ресурсов (там, где они развёрнуты), окончательный контроль над ресурсами (эффективно ли используются или нет)»[40]. Западные авторы выделяют две ключевые концепции корпоративных финансов, которые имеют важнейшее значение в принятии решений — это соотношение между риском и доходностью и концепция временной ценности денег. Некоторые авторы[41] определяют финансы как оценку и управление риском исходя из того, что, с точки зрения финансов, «корпорация это совокупность рискованных денежных потоков».

Советская трактовка

Развитие капитализма дошло до того, что товарное производство… уже подорвано, и главные прибыли достаются «гениям» финансовых проделок. В основе этих проделок и мошенничеств лежит обобществление производства, но гигантский прогресс человечества, доработавшегося до этого обобществления, идёт на пользу спекулянтам.

В основе этих проделок и мошенничеств лежит обобществление производства, но гигантский прогресс человечества, доработавшегося до этого обобществления, идёт на пользу спекулянтам.

Особое место в мировой финансовой науке занимает теория советских (социалистических) финансов, представляющая собой модифицированную версию западной теории общественных финансов, адаптированную к советской модели экономики и идеям марксизма[42].

В первую очередь, необходимо отметить, что К. Маркс в противовес теории распределения общественных благ посредством финансов и личных благ посредством рыночного обмена предложил схему распределения благ в обществе, основанном на коллективизме, которая предусматривала измерение стоимости не опосредовано через деньги, а напрямую через рабочее время (более широко — через труд). «Индивидуальное рабочее время каждого отдельного производителя — это доставленная им часть общественного рабочего дня, его доля в нём. Он получает от общества квитанцию в том, что им доставлено такое-то количество труда (за вычетом его труда в пользу общественных фондов), и по этой квитанции он получает из общественных запасов такое количество предметов потребления, на которое затрачено столько же труда»[43]. Такая схема распределения благ по квитанциям не предполагала существование денег, поэтому многие советские экономисты рассматривали период социализма как «начало перехода к прямому продуктообмену и отмиранию денег, кредита, финансов»[44] и исходили из того, что после победы социализма «финансы будут „похоронены“ как пережиток капитализма»[45]. Однако, практика первых лет советской власти показала, преждевременность отказа от денег в качестве меры стоимости. Коммунистическая идеология вынуждена была признать, что деньги останутся в СССР как инструмент буржуазной экономики, который, по словам И. Сталина, «взяла в свои руки Советская власть и приспособила к интересам социализма»[46].

Ключевой отличительной особенностью советской модели экономики уже к концу второй пятилетки (1938 год) являлось то, что доля общественной собственности составляла 98,7 % всех производственных фондов страны (оставшиеся 1,3 % — в личной собственности колхозников и мелких кустарей)[47]. То есть вся экономика фактически имела статус общественной, а государство от имени общества полностью взяло на себя распределение благ. Из государственного бюджета СССР покрывались не только расходы, традиционно характерные для капиталистической модели экономики (по государственному управлению, национальной обороне, охране правопорядка, строительству дорог и т. п.), но и основная доля затрат по расширенному воспроизводству (производственные капитальные вложения). Госбюджет СССР фактически стал общественным инвестиционным фондом под управлением государства, через который производилось перераспределение ресурсов между различными предприятиями и отраслями общественного хозяйства. Поэтому советская трактовка «финансов» была основана именно на таком характере советской экономики, «советских» или «социалистических» финансов.

Начало формированию научных подходов к трактовке общественных финансов, учитывающих реалии социалистической модели экономики, положила научная дискуссия на совещании, проведённом в 1944 году Управлением учебных заведений Министерства финансов СССР. Основными итогами дискуссии являлись:[48]

- Рассмотрение советских финансов как системы денежных отношений, связанных с действием закона стоимости.

- Такое расширение предмета учения о советских финансах, которое в той или иной мере включает в себя денежные отношения внутри государственного производственного сектора и взаимоотношения государства и его производственного сектора с колхозно-кооперативным производственным сектором и с населением.

Дискуссия оказала серьёзное воздействие на весь дальнейший ход развития советской финансовой науки. Под её влиянием на протяжении последующих двадцати пяти лет в СССР сформировались три научные концепции советских финансов: распределительная, воспроизводственная и концепция Э. А. Вознесенского (иногда называемая правовой концепцией).

Распределительная концепция