классификация, виды и методы оценки

В современной действительности непросто обнаружить субъекты хозяйственной деятельности, которых не коснулся бы мировой экономический кризис. Это касается и институтов бизнеса, и компаний, ведущих деятельность во многих отраслях экономики. Причиной послужили финансовые риски, которые оказались не столько упущенными, сколько неустранимыми имеющимся арсеналом средств, который выработан за последние десятилетия. Для нас же важны действующие понятие и сущность данной группы рисков с позиции возможного маневрирования предприятия в условиях выживания.

Предметная область финансовых рисков

Понятие финансового риска своими корнями проникает в сущность собственно явления риска. В общем смысле под риском мы рассматриваем вероятность, возможность наступления неблагоприятных событий, в результате которых субъект, принявший решение, может полностью или частично потерять свои ресурсы. Сущность риска, следовательно, выражается в наборе качеств, включающих такие базовые элементы, как:

- вероятность;

- событие;

- субъект;

- решение;

- ресурсы.

Понятие, ставящее во главу угла вероятностный аспект возникновения неблагоприятных фактов и событий, в наибольшей степени соответствует и более точно воспроизводит сущность явления риска в целом. Это в той же степени справедливо и по отношению к его разновидности, которая именуется, как «финансовый риск». Под настоящим риском будем понимать возможность наступления неблагоприятных событий в результате принятого финансового решения. Неблагоприятные факты и события подразумевают недополучение ожидаемой выгоды или дополнительные расходы.

Нам также важно разобраться, какого вида решения подпадают под понятие финансового риска. Ряд авторов полагают, что любое предпринимательское решение, несущее в себе вероятность потери или недополучения дохода или капитала предприятия, соответствует ему. С данной позицией можно согласиться, если допустить широкий взгляд на вопрос, но следует учитывать, что финансовые риски возникают по факту принятия решений, в рамках так называемого финансового предпринимательства.

- Состояние неопределенности, мерой которой служит вероятность неблагоприятных событий в результате решений финансового предпринимательства или поддерживающих финансовых инвестиций.

- Потери и упущенная выгода в результате неблагоприятного исхода.

- Риск неизбежно сопутствует деятельности субъекта хозяйствования.

В литературе присутствуют разнообразные подходы к выделению видов рисков. В некоторых источниках к рассматриваемым рискам относят операционные риски, возникающие вследствие технических сбоев, ошибок и умышленных действий персонала. Я не могу согласиться с этим, потому что операционные риски носят универсальный характер и могут возникать при любом направлении деятельности. С учетом специфической природы решений, формирующих рассматриваемую вероятность, выделяются следующие основные виды финансовых рисков:

- валютные;

- кредитные;

- ликвидности;

- рыночные.

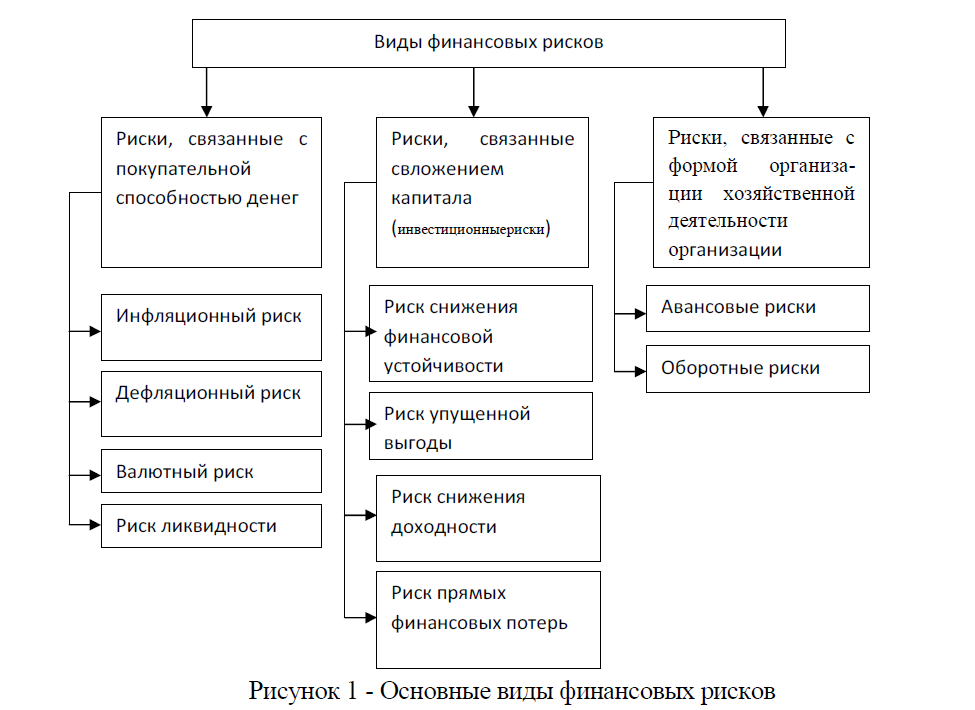

Классификация видов финансовых рисков

Для осуществления результативного анализа и управления требуется выделение и классификация финансовых рисков на уровне активов, проектов и предприятия в целом. Приступая к анализу и идентификации рисков, каждый риск-менеджер или PM обязан составить перечень возможных угроз, ориентируясь на содержательную сторону рисков, вероятность которых подлежит оценке. Финансовые риски включают названные выше основные виды, по которым представляется краткое описание содержания вероятных неблагоприятных фактов в табличной форме.

Описание основных видов финансового риска в компании

Кредитные и рыночные риски, как специфические финансовые риски, тесно связаны с природой и составом применяемых компанией финансовых инструментов. Данные риски являются одновременно систематическими и индивидуальными. Они обусловлены действиями организации в зоне, например, портфельных инвестиций либо в качестве основой уставной деятельности (финансовые компании, кредитные учреждения), либо в качестве вспомогательных инвестиций (производственные предприятия).

Валютный риск и риск ликвидности относятся к индивидуальным рисковым вероятностям неблагоприятных событий. Они проявляются в случае несовпадения основных параметров обязательств и активов соответствующего субъекта хозяйственной деятельности. Если же удается осуществить безупречную балансировку активов и пассивов предприятия (посреднического института) по валюте и срокам, вероятность рисковых событий становится ничтожной.

Представленное деление на основные виды носит достаточно условный характер. Объективно часто наблюдается смешение понятий. Взять, к примеру, валютный риск. Потери могут возникнуть из-за неблагоприятного изменения валютного курса. И если предприятие владеет инструментом, который номинирован в иностранной валюте, риск снижения курса показывает, по существу, рыночный риск. Подобное возможно допустить и при тщательном рассмотрении риска ликвидности.

Финансовые риски специфичны также и тем, что валютный, рыночный риски, как, впрочем, и риск ликвидности могут быть рассмотрены как особые виды кредитного риска. Вполне допустимо утверждать, что рыночный риск, определяемый возможностью потерь из-за неблагоприятного изменения цен на финансовые инструменты, обусловлен кредитным риском. Такая позиция продиктована самой природой финансовых активов как формы требования к контрагентам.

Вполне допустимо утверждать, что рыночный риск, определяемый возможностью потерь из-за неблагоприятного изменения цен на финансовые инструменты, обусловлен кредитным риском. Такая позиция продиктована самой природой финансовых активов как формы требования к контрагентам.

Например, акции несут в себе потенциал требований на часть прибыли и капитала предприятия. Когда происходит обесценение таких требований? Когда вероятность их неисполнения увеличивается. Следовательно, возникает прямая аналогия с кредитными рисками. Пример снижения цен на облигации из-за повышения процентных ставок – яркое тому подтверждение. Классификация финансовых рисков в расширенной интерпретации приводится далее в табличной форме.

Деление финансовых рисков по основным классификационным признакам

Выбор методов оценки финансовых рисков

Оценка финансовых рисков производится последовательно, алгоритм оценочных мероприятий включает следующие этапы.

- Выявление, классификация и отбор значимых для компании рисков.

- Выбор метода расчета риска для целей количественной формализации и минимизации угрозы.

- Вариативное прогнозирование динамики размера потерь для различных сценариев действий предприятия, выработка управленческих решений для снижения вероятности неблагоприятных последствий.

Формат оценки рисков имеет существенное значение. Как известно, для того, чтобы управлять, нужно сначала измерить. Поэтому основными являются количественные методы оценки финансовых рисков, на которых мы и акцентируем основное внимание в данной статье. Среди типовых рисков данной группы выделяется кредитный риск. Он связан с вероятностью возможных затруднений, связанных со своевременным и полным погашением своих долгов и обязательств. К методам оценки кредитного риска относятся:

- модель Э. Альтмана;

- модель Р. Таффлера;

- модель Р. Лиса.

В качестве примера далее приводится формула критерия Р. Таффлера, в составе которой предлагается обратить внимание на коэффициент финансового риска.

Таффлера, в составе которой предлагается обратить внимание на коэффициент финансового риска.

Формула расчета критерия Таффлера

Коэффициент финансового риска показывает соотношение средств, привлеченных на долгосрочной основе, к собственному капиталу. Среди привлекаемых средств часто основную долю занимают заемные средства. Нормативное значение показателя в менеджменте, как правило, устанавливают на уровне 0,5. Коэффициент в целом показывает аналитикам наиболее общую картину устойчивости компании и говорит о степени зависимости предприятия от кредиторов. Оценки риска ликвидности также производятся по типовым методам финансового менеджмента и охватывают показатели текущей, абсолютной и быстрой ликвидности. Каждому типу ликвидности соответствует своя формула расчета. Показатели ориентируются на типовые нормативные значения, показанные ниже в таблице.

Формулы и нормативы для оценки риска ликвидности

К количественной оценке рыночных рисков относятся методы VaR (Value at Risk), Shortfall (Shortfall at Risk). Чтобы оценить вероятность потерь от возможного снижения стоимости предприятия на фондовом рынке, активно применяется наиболее популярный метод VaR. Он не лишен недостатков и может не учитывать невысокой вероятности очень больших потенциальных потерь. Кроме того, локальные сценарии событий могут быть катастрофичными. Далее размещена формула для его расчета.

Чтобы оценить вероятность потерь от возможного снижения стоимости предприятия на фондовом рынке, активно применяется наиболее популярный метод VaR. Он не лишен недостатков и может не учитывать невысокой вероятности очень больших потенциальных потерь. Кроме того, локальные сценарии событий могут быть катастрофичными. Далее размещена формула для его расчета.

Формула оценки рыночного риска по методу VaR

Многих недостатков метода VaR лишена формула Shortfall. Данный метод в силу своей консервативности позволяет учитывать возможные потери даже при невысокой вероятности. Модель метода воплощена в следующей формуле оценки риска.

Формула оценки рыночного риска по методу Shortfall

Этапы работы с финансовыми рисками

Управление финансовыми рисками осуществляется с целью минимизации их неблагоприятного влияния на результаты деятельности предприятия. Такое управление подразумевает процедуры идентификации, отбора, оценки, планирования путей минимизации, реализации, мониторинга и коррекции. При этом финансовые риски снижаются в ходе анализа всех возможных альтернатив. Этапы работы с рисками выстраиваются в логическую модель событий, которая показана ниже.

При этом финансовые риски снижаются в ходе анализа всех возможных альтернатив. Этапы работы с рисками выстраиваются в логическую модель событий, которая показана ниже.

Алгоритм аналитической работы по поиску путей снижения финансовых рисков

Рассмотрим основные этапы аналитического блока управления данной группой рисков. Каждый из них включает элементы:

- выход из предыдущей операции;

- выбор метода реализации этапа;

- список альтернативных вариантов, из которых и производится выбор.

Перед оценкой рисков требуется, чтобы они были идентифицированы и ранжированы по возможной опасности, и для них подобраны соответствующие методы. Показатели оценки имеют особое значение с позиции ясности размера капитала, подлежащего резервированию для покрытия потенциальных потерь. Кроме того, расходы могут потребоваться для превентивной минимизации рисков на начальных этапах инвестирования.

Вторым шагом аналитического алгоритма является анализ финансовых рисков. В ходе реализации анализа становится понятным, за счет каких вариантов альтернативного воздействия на финансовые риски получится добиться их снижения. Механизмы нейтрализации финансовых рисков запускаются после завершения выбора путей их нивелирования. Какие существуют варианты снижения рисков?

В ходе реализации анализа становится понятным, за счет каких вариантов альтернативного воздействия на финансовые риски получится добиться их снижения. Механизмы нейтрализации финансовых рисков запускаются после завершения выбора путей их нивелирования. Какие существуют варианты снижения рисков?

- Страхование рисков.

- Резервирование финансовых капиталов.

- Лимитирование размеров финансовых операций, в том числе за счет применения рейтингов кредитоспособности.

- Хеджирование, т.е. минимизация ценовых рисков. Данное понятие подразумевает набор действий с целью зафиксировать цены на определенном уровне. Хеджирование делится на биржевые и внебиржевые инструменты.

- Диверсификация как способ распределения активов между различными инструментами с различным уровнем риска.

В завершение аналитического блока запускаются выбранные механизмы нейтрализации финансовых рисков. Принимается ответственное решение по минимизации риска. Среди множества альтернатив может быть выбраны несколько оптимальных, часто сочетающихся во взаимодополняющих комбинациях.

Финансовые инвестиции в современной действительности как уникальные и сложные задачи все больше обретают черты проектов, требующих комплексного управления. Данная тенденция означает, что финансовые риски требуют внимания не только от специалистов и руководителей финансовых служб, но и от проект-менеджеров, специализирующихся на экономике. В России пока это не столь развито. Но время идет, и финансовые инструменты, которые таят в себе не только большие возможности, но и значительные риски, тем не менее, получат должное развитие. Это позволит предприятиям эффективнее маневрировать на рынке и быть в целом успешнее.

Выявление и управление финансовыми рисками

Финансовые риски – один из самых важных и интересных разделов экономической теории. Управление ими и их прогнозирование давно превратилось в целое направление деятельности – риск-менеджмент. Без экспертов, специализирующихся на данной тематике, невозможна работа любых крупных предприятий. Это огромный свод аналитических работ, о которых мы и попытаемся дать представление в данной публикации.

Что это такое?

В деловой среде существует мнение, что чем дольше работает предприятие, чем оно старше и крупнее, чем масштабнее деятельность и производимые им операции, тем больше оно подвержено различным рискам, главными из которых являются финансовые. Любой предприниматель и владелец той или иной компании мечтает вывести свой бизнес из опасной зоны. Однако в эпоху глобализации сделать это не представляется возможным. Поэтому торговцам остается лишь управлять этими рисками и стараться сократить вероятность наступления негативных последствий для предприятия.

Впрочем, что касается финансов, то термин «финансовый риск» исключает двойственность. Под ним понимается только и исключительно опасность потери денежных ресурсов. Именно поэтому главная цель риск-менеджмента – снизить вероятность их частичной или полной утраты. Достижение этой цели является одним из основных условий успешного развития крупного предприятия. При чем не только участника финансового рынка. У любой компании, которая считает себя достаточно внушительной, имеются финансовые интересы – начиная от акций, заканчивая инвестициями.

У любой компании, которая считает себя достаточно внушительной, имеются финансовые интересы – начиная от акций, заканчивая инвестициями.

Тем не менее отметим, что более остальных рискам подвержены те предприятия, деятельность которых лежит в плоскости сомнительных (с точки зрения финансовых экспертов) операций. Речь не идет о правовых нарушениях, имеются в виду спекулятивные манипуляции. В данном случае основными интересами таких предприятий являются – уровень доходности или убытков от подобных операций и, конечно же, угроза неплатежеспособности.

Какими они бывают?

Впрочем, вероятность обанкротиться – это лишь один из финансовых рисков, которых на самом деле множество. Появились они вместе с деньгами и деловыми отношениями, которые на протяжении веков складывались между участниками финансового рынка – инвесторами, кредиторами, покупателями, продавцами и др. Как следствие, риски стали привычным и даже неотъемлемым явлением для бизнесменов. С годами их становилось все больше. Поэтому, чтобы не запутаться, в свое время был создан специальный классификатор.

Поэтому, чтобы не запутаться, в свое время был создан специальный классификатор.

Основные признаки, по которым классифицируются риски, – это объект той или иной операции, характер последствий, период времени, вероятность наступления негативных событий, инфляция, возможность прогнозирования и т.д. Учитывая эти признаки финансовые угрозы принято делить на три группы.

Три вида рисков

Первая группа – опасности, которые сопряжены с покупательной способностью денег (то есть сколько товаров и услуг можно приобрести за определенное количество платежных средств). К ней относятся инфляция, дефляция, обесценивание валюты, снижение ликвидности.

Вторая – опасные явления, сопряженные с инвестициями. К данной группе опасных явлений относится вероятность потерь, связанных с вложением средств в те или иные проекты. То же самое относится к вероятным потерям при вложениях в финансовые инструменты и инновационные продукты. Кроме того, к этому виду рисков причисляют сокращение финансовой устойчивости – капитал, гарантирующий платежеспособность конкретного предприятия. Прямые финансовые потери и упущенная выгода также относятся к этому виду рисков.

Прямые финансовые потери и упущенная выгода также относятся к этому виду рисков.

Третья группа – это угрозы, влияющие на деятельность лиц, занимающихся производством и реализацией товаров и услуг. То есть риски хозяйственной деятельности.

Углубляться в то, как каждый из причисленных к одной из трех групп рисков работает и какие негативные явления под ним понимаются, мы не станем. Это уже академическая, учебная информация. Перейдем к оценке рисков, как это происходит и что за методики в этой оценке используются.

Четыре основных метода

В современной практике используется четыре основных метода оценки финансовых рисков. В каком сочетании их использовать зависит от объема имеющихся данных по каждому из рисков. Одним из наиболее точных методов оценки считается «экономическо-статистический». Он, как следует из названия, базируется на статистике экономического свойства и учитывает не только официальные сведения, но и информацию, собранную для различных частных исследований.

Проблема в том, что не всегда официальная статистика отражает реальную ситуацию. Именно поэтому сведения, полученные в ходе экономическо-статистической оценки, требуется подтверждать другим методом – расчетно-аналитическим. Его нельзя назвать таким же точным, как и предыдущий, но он дает возможность понять, насколько грешит статистика. Для этого используются финансовые плановые результаты деятельности предприятий-участников конкретных отраслей.

Еще один метод оценки финансовых рисков называется аналоговым. Его применяют тогда, когда нужно выяснить возможную угрозу по тому или иному рынку. И тут подвергается анализу опыт операций, проводимых на нем.

Последний из основных методов оценки – экспертный. Он нужен тогда, когда нет данных, которые можно сравнить, нет информации расчетной и статистической. В подобных случаях анализируются сведения, полученные в ходе опросов экспертов в той или иной области. Они подвергаются математической обработке и потом ложатся в основу аналитической справки.

Оценка финансовых угроз является главным отрезком работы риск-менеджмента. Это целая система анализа огромного объема информации. И оценка может быть как качественной, так и количественной, но ее неизменной задачей является выявление угроз для деятельности предприятия.

Стратегия и тактика управления

На основе оценок и производится управление финансовыми рисками. Управление – это скрупулезно планируемая работа. Она является частью такого понятия, как финансовый менеджмент. По сути, управление рисками – это комплекс и сочетание приемов, используемых методов и проводимых мероприятий, которые дают возможность отслеживать, вычислять и предсказывать с высокой долей вероятности угрозы для бизнеса. Это связано с напряженным поиском нужной информации и ее правильной трактовкой.

Однако, предсказать риски – полдела, нужно еще и предотвратить их. А это уже вопросы тактики и стратегии. Какой будет стратегия действий той или иной компании в условиях надвигающихся проблем зависит от всего руководящего состава. И задача риск-менеджмента тут выбрать задать нужный вектор и подсказать правильное направление стратегии.

И задача риск-менеджмента тут выбрать задать нужный вектор и подсказать правильное направление стратегии.

Так или иначе, но риск-менеджеры – это очень востребованные специалисты. Стать таким экспертом непросто. Но, если есть желание попробовать себя в качестве участника финансового рынка, а в дальнейшем покорить более высокие вершины, то надо к этому стремиться. А начать можно с простых вещей – создания рабочих инструментов. Одним из них является расчетный счет, который необходим не только для работы, но и для решения повседневных задач. Наиболее удобным является счет в европейской компании, например, в Bilderlings. В этом уверены многие специалисты.

Финансовые риски – Управление рисками – Годовой отчет ОАО «РЖД» за 2016 г.

Основополагающим документом системы управления финансовыми рисками является Политика управления финансовыми рисками Компании.

Концепция управления финансовыми рисками Компании Центром принятия решений в отношении управления финансовыми рисками выступает Комиссия по управлению финансовыми рисками Компании – коллегиальный орган из представителей ряда департаментов под руководством старшего вице-президента по экономике и финансам. В 2016 году проведено 12 заседаний Комиссии.

В 2016 году проведено 12 заседаний Комиссии.

Виды финансовых рисков

Кредитные риски

- Для управления кредитными рисками в ОАО «РЖД» утверждены методики расчета кредитных лимитов, нормативные документы, определяющие работу с банковскими гарантиями и поручительствами, в том числе Единый корпоративный стандарт холдинга «РЖД» по работе с инструментами обеспечения. На базе методик расчета кредитных лимитов Компания осуществляет оценку финансовых институтов и расчет соответствующих кредитных лимитов, регулирующих операции с банками по размещению депозитов и приему банковских гарантий в зависимости от оценки состояния соответствующего финансового института.

- При взаимодействии с компаниями реального сектора для обеспечения защиты ОАО «РЖД» от рисков неисполнения (ненадлежащего или несвоевременного исполнения) контрагентом своих обязательств применяется система стандартов управления, включающая в себя типовые условия расчетов с контрагентами, обеспечительные меры, казначейский контроль, нормирование дебиторской и кредиторской задолженности, банковские гарантии серьезности намерений, надлежащего исполнения своих обязательств (в том числе на гарантийный период для договоров поставки), возврата авансов, поручительства материнских компаний. Выбор финансовых институтов – эмитентов банковских гарантий и поручителей осуществляется с учетом кредитной истории, действующих кредитных лимитов.

Выбор финансовых институтов – эмитентов банковских гарантий и поручителей осуществляется с учетом кредитной истории, действующих кредитных лимитов.

Выбор финансовых институтов – эмитентов банковских гарантий и поручителей осуществляется с учетом кредитной истории, действующих кредитных лимитов.Ликвидность

- Оперативное управление ликвидностью Компании осуществляется на основе платежного баланса, платежного календаря и платежной позиции в пределах утвержденных бюджетов. В зависимости от текущей ликвидности Компания осуществляет оперативное привлечение или размещение денежных средств на лучших рыночных условиях. Оперативное управление ликвидностью осуществляется на базе систем Reuters и Bloomberg.

Валютные и процентные риски

- Для оценки данных рисков Компания применяет моделирование и оценку бюджетных параметров с учетом возможной волатильности соответствующих рыночных индикаторов.

- Оценка величины валютного риска ОАО «РЖД» и выбор инструмента управления валютным риском основываются на анализе открытой валютной позиции (ОВП) Компании. Для расчета ОВП операции Компании анализируются и группируются в разрезе инвестиционной, операционной и финансовой деятельности. Величина и структура рассчитанной ОВП влияет на политику заимствований Компании и определяет подходы к хеджированию. Компания на регулярной основе рассматривает состояние ОВП и корректирует соответствующие мероприятия по управлению валютным риском и валютным портфелем заимствований.

- Компания минимизирует валютные риски путем снижения ОВП, в том числе применяя производные финансовые инструменты.

- В основе оценки величины процентного риска лежит анализ волатильности плавающих процентных ставок и соответствующее влияние на портфель заимствований ОАО «РЖД».

Величина и структура рассчитанной ОВП влияет на политику заимствований Компании и определяет подходы к хеджированию. Компания на регулярной основе рассматривает состояние ОВП и корректирует соответствующие мероприятия по управлению валютным риском и валютным портфелем заимствований.

Величина и структура рассчитанной ОВП влияет на политику заимствований Компании и определяет подходы к хеджированию. Компания на регулярной основе рассматривает состояние ОВП и корректирует соответствующие мероприятия по управлению валютным риском и валютным портфелем заимствований.Оценка механизмов управления финансовыми рисками в условиях внешних санкций

Существующая в ОАО «РЖД» система управления финансовыми рисками в условиях значительного внешнего давления (международные санкции, высокая волатильность финансовых рынков и повышенный уровень неопределенности) показывает свою эффективность.

В прошедшем году особое внимание было уделено оценке кредитного риска финансовых институтов – контрагентов ОАО «РЖД».![]() Принимая во внимание негативные тенденции в мировой экономике и экономике России в частности, а также возросший уровень волатильности финансовых рынков, была уточнена модель оценки кредитного риска финансовых институтов (расширен набор индикаторов, применяется более консервативный поход к оценке).

Принимая во внимание негативные тенденции в мировой экономике и экономике России в частности, а также возросший уровень волатильности финансовых рынков, была уточнена модель оценки кредитного риска финансовых институтов (расширен набор индикаторов, применяется более консервативный поход к оценке).

Финансовый риск – Финансовая энциклопедия

Что такое Финансовый риск?

Финансовый риск – это возможность потерять деньги на инвестиционном или деловом предприятии. Некоторые более общие и отдельные финансовые риски включают кредитный риск, риск ликвидности и операционный риск.

Финансовый риск – это тип опасности, который может привести к потере капитала заинтересованными сторонами. Для правительств это может означать, что они не могут контролировать денежно-кредитную политику и дефолт по облигациям или другим долговым обязательствам. Корпорации также сталкиваются с возможностью дефолта по взятым на себя долговым обязательствам, но могут также потерпеть неудачу в своем предприятии, что создает финансовое бремя для бизнеса.

Финансовые рынки сталкиваются с финансовым риском из-за различных макроэкономических сил, изменений рыночной процентной ставки и возможности дефолта со стороны секторов или крупных корпораций. Люди сталкиваются с финансовым риском, когда они принимают решения, которые могут поставить под угрозу их доход или способность выплатить взятый на себя долг.

Финансовые риски существуют повсюду и бывают самых разных размеров, затрагивая всех. Вы должны осознавать все финансовые риски. Знание об опасностях и способах защиты не устранит риск, но может уменьшить их вред.

Ключевые моменты

- Финансовый риск обычно связан с шансами потерять деньги.

- Наиболее часто упоминаемый финансовый риск – это вероятность того, что денежный поток компании окажется недостаточным для выполнения своих обязательств.

- Финансовый риск также может относиться к правительству, которое не выполняет свои обязательства по своим облигациям.

- Кредитный риск, риск ликвидности, риск, обеспеченный активами, риск иностранных инвестиций, риск капитала и валютный риск – все это общие формы финансового риска.

- Инвесторы могут использовать ряд коэффициентов финансового риска для оценки перспектив компании.

Понимание финансовых рисков для бизнеса

Строить бизнес с нуля – дорогое удовольствие. В какой-то момент в жизни любой компании бизнесу может потребоваться поиск внешнего капитала для роста. Эта потребность в финансировании создает финансовый риск как для бизнеса, так и для любых инвесторов или заинтересованных сторон, вложивших средства в компанию.

Кредитный риск – также известный как риск дефолта – представляет собой опасность, связанную с заимствованием денег. Если заемщик окажется не в состоянии вернуть ссуду, он объявит дефолт. Инвесторы, подверженные кредитному риску, страдают от снижения доходов от погашения ссуд, а также от потери основной суммы долга и процентов. Кредиторы также могут столкнуться с ростом затрат на взыскание долга.

Когда только одна или несколько компаний испытывают трудности, это известно как особый риск . Эта опасность, связанная с компанией или небольшой группой компаний, включает вопросы, связанные со структурой капитала, финансовыми операциями и подверженностью дефолту. Этот термин обычно используется, чтобы отразить неуверенность инвестора в получении прибыли и сопутствующий потенциал денежных потерь.

Этот термин обычно используется, чтобы отразить неуверенность инвестора в получении прибыли и сопутствующий потенциал денежных потерь.

Компании могут столкнуться с операционным риском, если у них плохое руководство или ошибочные финансовые аргументы. Исходя из внутренних факторов, это риск неуспеха в своих начинаниях.

Финансовые риски для правительств

Финансовый риск также относится к возможности потери государством контроля над своей денежно-кредитной политикой и неспособности или нежелания контролировать инфляцию и дефолта по своим облигациям или другим долговым обязательствам .

Правительства выпускают долговые обязательства в форме облигаций и банкнот для финансирования войн, строительства мостов и другой инфраструктуры, а также для оплаты своих повседневных операций. Долг правительства США, известный как Treasurys, считается одним из самых безопасных вложений в мире.

Список правительств, объявивших дефолт по выданным ими долговым обязательствам, включает Россию, Аргентину, Грецию и Венесуэлу. Иногда эти организации только задерживают выплаты по долгу или платят меньше согласованной суммы; в любом случае это создает финансовый риск для инвесторов и других заинтересованных сторон.

Иногда эти организации только задерживают выплаты по долгу или платят меньше согласованной суммы; в любом случае это создает финансовый риск для инвесторов и других заинтересованных сторон.

Финансовые риски для рынка

С финансовыми рынками связано несколько типов финансового риска. Как упоминалось ранее, на финансовый рынок могут повлиять многие обстоятельства. Как продемонстрировал мировой финансовый кризис 2007–2008 годов, когда критический сектор рынка испытывает трудности, это может повлиять на денежное благополучие всего рынка. За это время предприятия закрылись, инвесторы потеряли состояния, а правительства были вынуждены пересмотреть свою денежно-кредитную политику. Однако на рынок влияют и многие другие события.

Волатильность порождает неопределенность в отношении справедливой стоимости рыночных активов. Волатильность, рассматриваемая как статистический показатель, отражает уверенность заинтересованных сторон в том, что рыночная доходность соответствует фактической оценке отдельных активов и рынка в целом. Это статистическое значение, измеренное как подразумеваемая волатильность (IV) и представленное в процентах, указывает на бычий или медвежий – рынок на подъеме по сравнению с рынком в спаде – взгляд на инвестиции. Волатильность или фондовый риск могут вызвать резкие колебания цен на акции.

Это статистическое значение, измеренное как подразумеваемая волатильность (IV) и представленное в процентах, указывает на бычий или медвежий – рынок на подъеме по сравнению с рынком в спаде – взгляд на инвестиции. Волатильность или фондовый риск могут вызвать резкие колебания цен на акции.

Дефолт и изменение рыночной процентной ставки также могут представлять финансовый риск. Дефолты происходят в основном на рынке долговых обязательств или облигаций, поскольку компании или другие эмитенты не выполняют свои долговые обязательства, что причиняет вред инвесторам. Изменения рыночной процентной ставки могут подтолкнуть отдельные ценные бумаги к тому, что они станут невыгодными для инвесторов, вынудив их перейти к долговым ценным бумагам с более низкой оплатой или столкнуться с отрицательной доходностью.

Риск, обеспеченный активами, – это вероятность того, что ценные бумаги, обеспеченные активами – пулы различных типов ссуд – могут стать нестабильными, если базовые ценные бумаги также изменятся в стоимости. Подкатегории риска, обеспеченного активами, предполагают досрочное погашение заемщиком долга, тем самым прекращая поток доходов от выплат и значительных изменений процентных ставок.

Подкатегории риска, обеспеченного активами, предполагают досрочное погашение заемщиком долга, тем самым прекращая поток доходов от выплат и значительных изменений процентных ставок.

Финансовые риски для физических лиц

Люди могут столкнуться с финансовым риском, когда они принимают неверные решения. Эта опасность может иметь самые разные причины – от ненужного выходного дня до вложения в спекулятивные инвестиции. Каждое предприятие подвержено чистому риску – опасностям, которые невозможно контролировать, но некоторые из них выполняются без полного осознания последствий.

Риск ликвидности бывает двух видов, которых следует опасаться инвесторам. Первый связан с ценными бумагами и активами, которые нельзя купить или продать достаточно быстро, чтобы сократить убытки на нестабильном рынке. Это ситуация, известная как риск рыночной ликвидности, когда мало покупателей, но много продавцов. Второй риск – это риск фондирования или ликвидности денежных потоков. Риск ликвидности при финансировании – это вероятность того, что у корпорации не будет капитала для выплаты долга, что приведет к дефолту и нанесет ущерб заинтересованным сторонам.

Спекулятивный риск – это риск, при котором прибыль или прибыль имеют неопределенные шансы на успех. Возможно, инвестор не провел надлежащего исследования перед инвестированием, слишком далеко зашел для получения прибыли или вложил слишком большую часть своей чистой стоимости в одно вложение.

Инвесторы, владеющие иностранной валютой, подвергаются валютному риску, поскольку различные факторы, такие как изменения процентных ставок и изменения денежно-кредитной политики, могут изменить расчетную стоимость или стоимость их денег. Между тем, изменения цен из-за рыночных различий, политических изменений, стихийных бедствий, дипломатических изменений или экономических конфликтов могут вызвать неустойчивые условия для иностранных инвестиций, которые могут подвергнуть предприятия и частных лиц риску иностранных инвестиций.

Плюсы и минусы финансового риска

Финансовый риск сам по себе не является ни хорошим, ни плохим по своей сути, но существует только в разной степени. Конечно, «риск» по самой своей природе имеет негативный оттенок, и финансовый риск не является исключением. Риск может распространяться от одного бизнеса и влиять на весь сектор, рынок или даже мир. Риск может проистекать из неконтролируемых внешних источников или сил, и его часто трудно преодолеть.

Конечно, «риск» по самой своей природе имеет негативный оттенок, и финансовый риск не является исключением. Риск может распространяться от одного бизнеса и влиять на весь сектор, рынок или даже мир. Риск может проистекать из неконтролируемых внешних источников или сил, и его часто трудно преодолеть.

Хотя это не совсем положительный признак, понимание возможности финансового риска может привести к более обоснованным деловым или инвестиционным решениям. Оценка степени финансового риска, связанного с ценными бумагами или активом, помогает определить или установить стоимость этих инвестиций. Риск – это оборотная сторона награды.

Кто-то может возразить, что прогресс или рост невозможны, будь то бизнес или портфель, без некоторого риска. Наконец, хотя финансовый риск обычно невозможно контролировать, подверженность риску может быть ограничена или управляема.

Плюсы

- Поощряет более обоснованные решения

- Помогает оценить ценность (соотношение риска и прибыли)

- Можно идентифицировать с помощью инструментов анализа

Минусы

- Может возникнуть из-за неконтролируемых или непредсказуемых внешних сил.

- Риски бывает трудно преодолеть

- Способность распространяться и влиять на целые сектора или рынки

Инструменты для контроля финансовых рисков

К счастью, есть много инструментов, доступных для частных лиц, предприятий и правительств, которые позволяют им рассчитать размер финансового риска, который они принимают.

Наиболее распространенные методы, которые используют профессионалы в области инвестиций для анализа рисков, связанных с долгосрочными инвестициями или фондовым рынком в целом, включают:

- Фундаментальный анализ – процесс измерения внутренней стоимости ценной бумаги путем оценки всех аспектов основного бизнеса, включая активы фирмы и ее прибыль.

- Технический анализ , процесс оценки ценных бумаг с помощью статистики и анализ исторической доходности, объема торгов, цен на акции и других данных о производительности.

- Количественный анализ , оценка исторических показателей компании с использованием расчетов конкретных финансовых коэффициентов.

Например, при оценке бизнеса отношение долга к капиталу измеряет долю используемого долга с учетом общей структуры капитала компании. Высокая доля долга указывает на рискованное вложение. Другой коэффициент, коэффициент капитальных затрат , делит денежный поток от операционной деятельности на капитальные затраты, чтобы увидеть, сколько денег у компании останется, чтобы поддерживать бизнес после обслуживания своего долга.

Что касается действий, то профессиональные управляющие капиталом, трейдеры, индивидуальные инвесторы и корпоративные инвестиционные менеджеры используют инвестиционного риска означает стратегическое использование инструментов, таких как опционные контракты, для компенсации вероятности любых неблагоприятных колебаний цен. Другими словами, вы хеджируете одну инвестицию, делая другую.

Пример финансового риска в реальном мире

Bloomberg и другие финансовые комментаторы указывают на закрытие магазина Toys «R» Us в июне 2018 года как на доказательство огромного финансового риска, связанного с выкупом крупных долгов и структурой капитала, которые по своей сути повышают риск для кредиторов и инвесторов.

В сентябре 2017 года компания Toys “R ‘” Us объявила о добровольном банкротстве по главе 11. В заявлении, выпущенном вместе с объявлением, председатель и главный исполнительный директор компании сказал, что компания работает с держателями долговых обязательств и другими кредиторами над реструктуризацией долгосрочной задолженности на сумму 5 миллиардов долларов на ее балансе.

Как сообщается в статье CNN Money , значительная часть этого финансового риска возникла из-за выкупа компании Toys «R» Us с привлечением заемных средств (LBO) на сумму 6,6 млрд долларов США в 2005 году гигантскими инвестиционными компаниями Bain Capital, KKR & Co. и Vornado Realty Trust. Эта покупка, которая сделала компанию частной, оставила у нее 5,3 миллиарда долларов долга, обеспеченного ее активами, и она так и не вернулась, обремененная ежегодными выплатами процентов на сумму 400 миллионов долларов .

Обязательства синдиката под руководством Моргана не сработали. В марте 2018 года, после неутешительного праздничного сезона, Toys «R» Us объявила, что ликвидирует все свои 735 филиалов в США, чтобы компенсировать сокращение доходов и денежных средств на фоне надвигающихся финансовых обязательств. В сообщениях того времени также отмечалось, что у Toys «R» Us были трудности с продажей многих объектов собственности, что является примером риска ликвидности, который может быть связан с недвижимостью.

В сообщениях того времени также отмечалось, что у Toys «R» Us были трудности с продажей многих объектов собственности, что является примером риска ликвидности, который может быть связан с недвижимостью.

В ноябре 2018 года хедж-фонды и держатели долга Toys “R” Us Solus Alternative Asset Management и Анджело Гордон взяли под контроль обанкротившуюся компанию и начали говорить о возрождении сети. В феврале 2019 года агентство Associated Press сообщило, что новая компания Tru Kids Brands, укомплектованная бывшими руководителями компании Toys «R» Us, в этом году перезапустит бренд с новыми магазинами. В конце 2019 года Tru Kids Brands открыла два новых магазина – один в Парамусе, штат Нью-Джерси, а другой в Хьюстоне, штат Техас.

#ФФинансовый риск

Сущность финансовых рисков

Определение 1

Финансовые риски – это риски, которые связаны с потерями финансовых ресурсов. Возникновение финансовых рисков произошло вместе с появлением денег и возникновением различных денежных отношений.

Финансовый риск сопровождает любую предпринимательскую деятельность на рынке. Адамом Смитом, при исследовании и анализе природы прибыли предпринимателей, выделялась из структуры предпринимательского дохода такая составляющая как «плата за риск» в качестве возмещения возможных убытков, связанных с деятельностью предприятия.

Классификация финансовых рисков

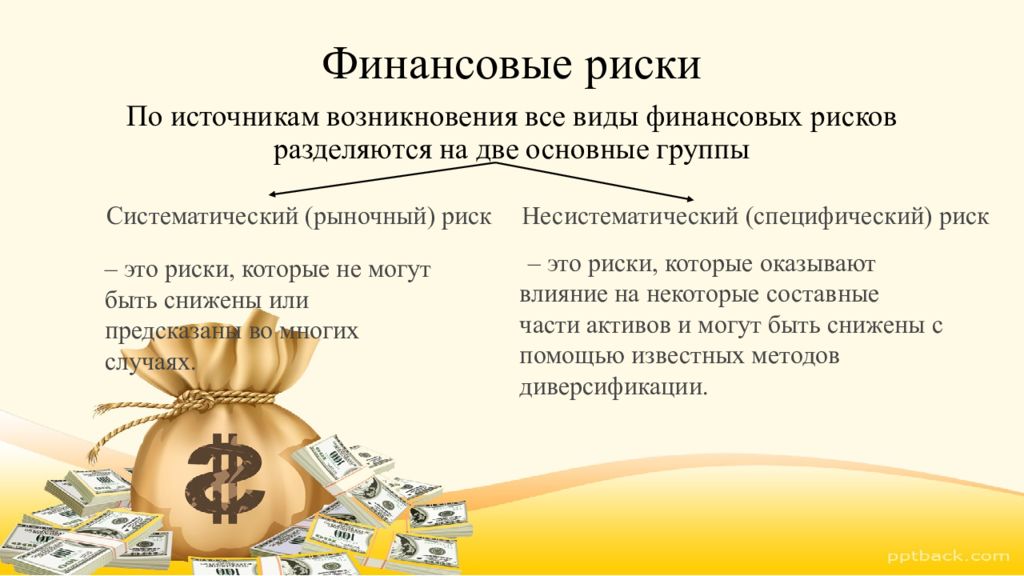

Финансовые риски классифицируются по различным признакам:

По результатам от проведения той или иной операции делятся на:

- Непредвиденные риски. Такой вид рисков часто носит название простого или статистического. Их особенностью является почти гарантированная потеря для субъекта соглашения. Основными причинами таких событий могут быть ошибочные расчеты служащих или управленческого звена компании, несчастные случаи в производственном процессе, стихийные бедствия и т.д.;

- Предвиденные риски, называемые также коммерческими. Для них характерно наличие определенных убытков или дополнительной прибыли для инвестора. Главная причина предвиденных рисков – это резкое изменение условий вложения средств, изменяющаяся рыночная конъюнктура, рост или снижение курса валют и т.д.

Главная причина предвиденных рисков – это резкое изменение условий вложения средств, изменяющаяся рыночная конъюнктура, рост или снижение курса валют и т.д.

Главная причина предвиденных рисков – это резкое изменение условий вложения средств, изменяющаяся рыночная конъюнктура, рост или снижение курса валют и т.д.По области проявления рисков:

- Экологические риски, связанные с неблагоприятными условиями окружающей среды, что создает опасность для жизни работников;

- Природные риски возникают при природных катаклизмах, действиях стихии.

- Производственные риски связаны с изготовлением конкретной продукции, оказанием услуг, продажей товаров. Данный вид рисков часто возникает при повышении себестоимости сырья, увеличении потерь в рабочем времени, при проблемах использования сырьевой продукции и т.д.

- Политические риски находят свое проявление в резком изменении в политической ситуации государства. Результатом является риск возникновения убытков, снижение уровня прибыли и в некоторых случаях приостановка производственной деятельности.

- Имущественные риски характеризуются вероятностью потери имущества предприятия, снижением объемов прибыли по причинам диверсии, краж, аварий на производстве и т. д.

д.

д.По размерам денежных потерь финансовые риски делятся на:

- Допустимые, к которым относятся риски, не наносящие больших убытков дальнейшей деятельности предприятия;

- Критические риски. При их наступлении убытки компании равны расчетной валовой прибыли;

- Риски катастрофические несут опасность частичной или полной потери всего собственного капитала.

Помимо того, финансовые риски различаются по видам. Охарактеризуем каждый из них.

Инвестиционные. Риск потери финансовых средств при осуществлении инвестиций. В свою очередь инвестиционные риски делятся на риск реального инвестирования и риск финансового инвестирования. К первому виду относится нарушение сроков проведения работ, задержка финансирования, снижение привлекательности проекта в плане инвестирования. Второй вид инвестиционных рисков связан с инвестированием капитала, в данном случае может возникнуть вероятность снижения объемов прибыли из-за инвестиционной деятельности, повышается риск прямых финансовых убытков или потери вероятных преимуществ.

Риски потери выгоды – это возможность получения доход не в полном объеме из-за невыполнения каких-либо планируемых этапов инвестиционной деятельности.

Риски уменьшения объемов прибыли подразделяются на: процентные и кредитные риски. При процентных рисках происходит резкое изменение ставки депозита или кредита. Основной причиной такой ситуации являются изменения, которые происходят в рыночной конъюнктуре при воздействии государственного сектора, увеличении или снижении объемов предложения на финансовых рынках и т.д. Данный вид риска негативно сказывается на эмиссионной политике компании, размерах дивидендов, активности инвестиций краткосрочного вида. Вероятность возникновения кредитного риска тем больше, чем активнее предприятие выдает потребительские и коммерческие кредитные продукты. Проявляется данный риск в несвоевременном погашении имеющейся задолженности, задержках в расчетах за поставки. При ограничении выдачи займов, а также более глубоком анализе платежеспособности клиента можно защититься от такого риска.

Риски, зависящие от покупательской способности:

- Риски инфляционные, которые являются частью любой производственной или инвестиционной деятельности. Особенность таких рисков заключается в снижении реальной стоимости капитала предприятия, а также изменении объемов получаемых прибылей. Инфляционные риски относятся к постоянным и им уделяется особое внимание.

- Валютный риск. Проявляется в вероятности утраты части прибыли в связи с снижением курса валюты относительно другой. Он возникает при осуществлении сделок валютного, кредитного и внешнеэкономического характера. Основными факторами, влияющими на курс, являются величина спроса и предложения в рыночной среде, уровень инфляции, межотраслевое движение капитала, изменение политической ситуации в стране и т.д.

- Риски ликвидности возникают при появлении проблем с продажей активов предприятия по рыночной стоимости.

- Риски балансовой ликвидности.

По наличию возможности защиты страховым путем риски делятся на страхуемые и не страхуемые.

Страхуемый риск имеет возможность страхования при наступлении той или иной ситуации. В этом случае потери в полном объеме или частично покрывает страховщик. Такими событиями являются банкротство предприятия, остановка его деятельности, непредвиденные расходы, невыполнение обязательств.

Риски с невозможностью осуществления страхования. От таких событий невозможно защититься, оформив страховой договор.

Выделяются также прочие виды финансовых рисков, к которым относятся налоговые, структурные и криминогенные риски.

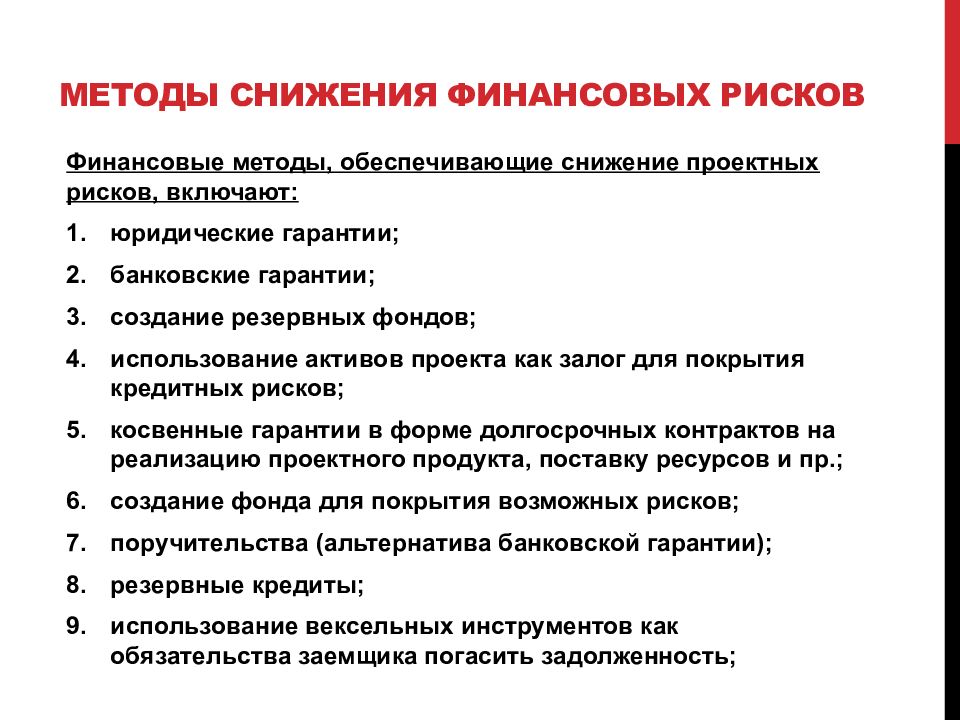

Методы снижения финансового риска

При возникновении рисков, представляющих значительную опасность для осуществления производственной деятельности, предприниматель проводит меры по снижению рисков. Основные способы сведения к минимуму финансовых рисков представлены на рисунке 1.

Рисунок 1. Методы снижения финансовых рисков. Автор24 — интернет-биржа студенческих работ

Финансовые риски – Управление рисками – Система управления – Годовой отчет ПАО «Газпром нефть» за 2016 г.

Управление финансовыми рисками в «Газпром нефти» осуществляется сотрудниками Компании в соответствии со сферами их профессиональной деятельности.

Комитет по управлению финансовыми рисками определяет единый подход по управлению финансовыми рисками в «Газпром нефти» и ДО. Данный подход основан на снижении степени влияния рисков и вероятности их наступления путем выполнения соответствующих мероприятий и контрольных процедур.

Деятельность сотрудников Компании и Комитета по управлению финансовыми рисками способствует снижению потенциального финансового ущерба и достижению намеченных целей.

Кредитный риск контрагентов

«Газпром нефть» подвергается кредитному риску, который вызван предоставлением отсрочки платежа покупателям согласно условиям рынков сбыта, а также авансирования поставщиков, а именно:

- в случае предоставления покупателям отсрочки платежа существует риск невыполнения условий по погашению дебиторской задолженности;

- неисполнение обязательств поставщиков при произведенном авансировании капитального строительства или поставки оборудования влечет риск невозврата авансовых платежей.

Руководство «Газпром нефти» уделяет повышенное внимание процессу управления кредитным риском, особенно в период кризисных явлений, поскольку некоторые контрагенты Компании могут испытывать финансовые трудности.

Меры по управлению рисками

В целях снижения данного риска в Компании реализуются мероприятия, направленные на развитие системы управления кредитным риском, в том числе оценка кредитоспособности, установление внутренних кредитных рейтингов в зависимости от финансового состояния контрагентов, а также лимитов дебиторской задолженности покупателей. Вертикаль независимых кредитных контролеров, сформированная в рамках системы управления кредитными рисками, позволяет проводить мониторинг выполнения мероприятий по погашению задолженности, а также недопущению возникновения просроченной дебиторской задолженности.

Ряд мероприятий, регламентирующих ограничения выдачи авансов без банковской гарантии возврата авансового платежа, проведение процедур, направленных на отбор подрядчиков c учетом оценки их финансовой устойчивости, позволяют нивелировать риск неисполнения обязательств поставщиками.

Риск, связанный с привлечением заемных средств

Введение санкций США и Евросоюзом против «Газпром нефти» существенно сузило круг доступных инструментов финансирования для Компании.

Меры по управлению рисками

«Газпром нефть» эффективно управляет риском, связанным с привлечением заемных средств.

Несмотря на введение санкций США и Евросоюзом против «Газпром нефти» в 2014 г., Компания в полном объеме выполнила программу финансовых заимствований в 2016 г., а также подписала кредитные соглашения с периодами доступности 2017–2020 гг., в том числе возобновляемые линии, что позволит придать финансовой политике Компании дополнительную гибкость и повысить эффективность управления ликвидностью.

Кроме того, Компания занимается поиском альтернативных источников финансирования.

Подробнее в подразделе «Ликвидность и источники капитала»

Валютный риск

Существенную часть валовой выручки «Газпром нефти» формируют экспортные операции по реализации нефти и нефтепродуктов. Соответственно, колебания обменных курсов валют к рублю оказывают воздействие на результат финансово-хозяйственной деятельности Компании.

Меры по управлению рисками

Валютная структура выручки и обязательств действует как механизм хеджирования, где разнонаправленные факторы компенсируют друг друга. Сбалансированная структура требований и обязательств по валюте сводит к минимуму влияние факторов валютного риска на результат финансово-хозяйственной деятельности Компании. В части несбалансированной доли требований и обязательств Компания применяет хеджирование указанных рисков, а также в каждой конкретной ситуации использует внутренние инструменты и резервы, позволяющие эффективно управлять валютным риском и гарантировать выполнение своих обязательств.

Подробнее в подразделе «Основные макроэкономические факторы, влияющие на результаты деятельности»

Процентный риск

Являясь крупным заемщиком, Компания подвержена воздействию рисков, связанных с изменениями конъюнктуры на финансовых рынках. Существенная часть долгового портфеля Компании – обязательства, номинированные в долларах США. Процентная ставка по обслуживанию кредитов имеет привязку к ставкам по межбанковским кредитам – LIBOR. Увеличение ставки LIBOR может привести к удорожанию стоимости обслуживания долга Компании. Рост стоимости кредитов для Компании может негативно сказаться на показателях платежеспособности и ликвидности.

Меры по управлению рисками

«Газпром нефть» в каждой конкретной ситуации использует внутренние инструменты и резервы управления финансовыми рисками, позволяющие гарантировать выполнение Компанией своих обязательств.

Финансовый риск человека, типы, с какими финансовыми рисками сталкивается инвестор и трейдер, защита

В погоне за благосостоянием человек неизбежно рискует, и порой этот риск может оказаться фатальным. Важно уметь распознавать финансовые риски и знать, как от них защититься – об этом и пойдёт речь в нашей статье.

Все финансовые риски человека делятся на два типа.

- Потеря регулярного заработка, которая может быть кратко- или долгосрочной. В первом варианте человек теряет работу или с ним происходит несчастный случай, что ненадолго выбивает его из строя. Во втором варианте заработок теряется навсегда – в связи с потерей трудоспособности или выходом на пенсию.

- Риски, связанные с накоплением сбережений.

От рисков первого типа можно защититься посредством различного страхования, охраняя этим жизнь и здоровье, а также путём накопления сбережений, чтобы долгосрочная потеря заработка не была такой ощутимой.

Для защиты от рисков второго типа лучше пользоваться такими инструментами, как акции, облигации и депозиты. От таких занятий, как спекуляции, лучше воздержаться – прибыль непредсказуема и маловероятна, она возможна только благодаря системному подходу, большому практическому опыту и мастерству трейдера. А вот инвестирование и такие его виды, как депозиты и облигации – простой, стабильный и удобный способ накапливать сбережения. Правда, стоит учитывать инфляцию: депозит хорош только в краткосрочной перспективе. Стоимость акций подвержена колебаниям, но в долгосрочной перспективе эти вложения могут превзойти инфляцию и существенно приумножиться. А вот в краткосрочной перспективе они проигрывают депозитам.

Зная, с какими финансовыми рисками сталкивается человек, можно их преодолеть. Сейчас мы коснёмся ещё нескольких рисков, представляющих наибольшую опасность, и рассмотрим их последствия.

Игромания

Это ответвление финансовых рисков второго типа. Не понимая назначения финансовых инструментов, люди начинают играть на колебаниях курса, использовать срочный рынок. Порой ради этого они даже бросают основную работу, всецело посвящая себя такой трейдинг-гэмблингу (англ. trading-gambling). Такое недальновидное поведение лишает человека не только регулярного заработка, но и в конечном итоге всех его сбережений. Чтобы не попадать в такую ситуацию, нужно использовать фондовый рынок по назначению, а не ударяться в сомнительные спекуляции и нестабильные игры.

Риск-менеджмент

Природа рисков банка, промышленного предприятия, инвестиционной компании и обычного человека очень несхожа. Однако технологии и методы риск-менеджмента, которые применяются инвестиционными компаниями и банками, пустили корни в частном трейдинге и образовали такое явление, как мани-менеджмент (англ. money-management), или ММ. Он изучает закономерности графиков цен и использует такие понятия, как тайминг (правила открытия и закрытия позиций), стоп-лоссы, тейк-профиты, шорт и лонг (и правила их использования).

ММ выглядит весьма солидно и привлекательно, однако на деле использование стратегий такого рода – огромный риск. Нужно довольно долго вникать в тонкости работы с этими инструментами, учитывать специфику рынка; вдобавок довольно многое зависит от удачи. Не рассчитывайте на сверхпроценты и сверхприбыль: даже обычной прибыли достичь не так просто, и уж точно это получится не сразу. Однако при должном умении использовать биржевые инструменты вы сможете увеличить свой доход и глубже понять механизмы функционирования торговли. Не бойтесь пробовать новое, в том числе и ММ, но при этом не теряйте голову и старательно планируйте свои действия. Успех на финансовом рынке приходит лишь к тем, кто уделяет большое внимание стратегии.

Определение финансового риска

Что такое финансовый риск?

Финансовый риск — это возможность потерять деньги на инвестиционном или деловом предприятии. Некоторые более общие и отдельные финансовые риски включают кредитный риск, риск ликвидности и операционный риск.

Финансовый риск — это тип опасности, который может привести к потере капитала заинтересованными сторонами. Для правительств это может означать, что они не могут контролировать денежно-кредитную политику и дефолт по облигациям или другим долговым обязательствам.Корпорации также сталкиваются с возможностью дефолта по взятым на себя долговым обязательствам, но могут также потерпеть неудачу в своем предприятии, что станет финансовым бременем для бизнеса.

Финансовые рынки сталкиваются с финансовым риском из-за различных макроэкономических факторов, изменений рыночной процентной ставки и возможности дефолта со стороны секторов или крупных корпораций. Люди сталкиваются с финансовым риском, когда они принимают решения, которые могут поставить под угрозу их доход или способность выплатить взятый на себя долг.

Финансовые риски присутствуют повсюду, бывают разных форм и размеров, затрагивая почти всех.Вы должны осознавать наличие финансовых рисков. Знание об опасностях и способах защиты не устранит риск, но может уменьшить их вред и снизить вероятность негативного исхода.

Ключевые выводы

- Финансовый риск обычно связан с вероятностью потерять деньги.

- Наиболее часто упоминаемый финансовый риск — это вероятность того, что денежный поток компании окажется недостаточным для выполнения своих обязательств.

- Финансовый риск может также применяться к правительству, которое не выполняет свои обязательства по своим облигациям.

- Кредитный риск, риск ликвидности, риск, обеспеченный активами, риск иностранных инвестиций, риск капитала и валютный риск — все это распространенные формы финансового риска.

- Инвесторы могут использовать ряд коэффициентов финансового риска для оценки перспектив компании.

Понимание финансовых рисков для бизнеса

Строить бизнес с нуля — дорогое удовольствие. В какой-то момент в жизни любой компании бизнесу может потребоваться поиск внешнего капитала для роста. Эта потребность в финансировании создает финансовый риск как для бизнеса, так и для любых инвесторов или заинтересованных сторон, вложивших средства в компанию.

Кредитный риск — также известный как риск дефолта — представляет собой опасность, связанную с заимствованием денег. Если заемщик окажется не в состоянии выплатить ссуду, он объявит дефолт. Инвесторы, подверженные кредитному риску, страдают от снижения доходов от погашения ссуд, а также от потери основной суммы долга и процентов. Кредиторы также могут столкнуться с увеличением затрат на взыскание долга.

Когда только одна или несколько компаний испытывают трудности, это называется особым риском. Эта опасность, связанная с компанией или небольшой группой компаний, включает вопросы, связанные со структурой капитала, финансовыми операциями и подверженностью дефолту.Этот термин обычно используется, чтобы отразить неуверенность инвестора в получении прибыли и сопутствующий потенциал денежных потерь.

Компании могут столкнуться с операционным риском, если у них плохой менеджмент или ошибочные финансовые аргументы. Исходя из внутренних факторов, это риск неудачи в своих начинаниях.

Финансовые риски для правительств

Финансовый риск также относится к возможности потери государством контроля над своей денежно-кредитной политикой и неспособности или нежелания контролировать инфляцию и дефолта по своим облигациям или другим долговым обязательствам.

Правительства выпускают долговые обязательства в виде облигаций и банкнот для финансирования войн, строительства мостов и другой инфраструктуры, а также для оплаты своих повседневных операций. Долг правительства США, известный как Treasurys, считается одним из самых безопасных вложений в мире.

Список правительств, объявивших дефолт по выданным ими долговым обязательствам, включает Россию, Аргентину, Грецию и Венесуэлу. Иногда эти организации только задерживают выплаты по долгу или платят меньше согласованной суммы; в любом случае это создает финансовый риск для инвесторов и других заинтересованных сторон.

Финансовые риски для рынка

С финансовыми рынками связано несколько типов финансового риска. Как упоминалось ранее, на финансовый рынок могут повлиять многие обстоятельства. Как продемонстрировал мировой финансовый кризис 2007–2008 годов, когда критический сектор рынка испытывает трудности, это может повлиять на денежное благополучие всего рынка. За это время предприятия закрылись, инвесторы потеряли состояния, а правительства были вынуждены пересмотреть свою денежно-кредитную политику.Однако на рынок влияют и многие другие события.

Волатильность порождает неопределенность в отношении справедливой стоимости рыночных активов. Рассматриваемая как статистическая мера, волатильность отражает уверенность заинтересованных сторон в том, что рыночная доходность соответствует фактической оценке отдельных активов и рынка в целом. Это статистическое значение, измеренное как подразумеваемая волатильность (IV) и представленное в процентах, указывает на бычий или медвежий — рынок на подъеме по сравнению с рынком на спаде — взгляд на инвестиции.Волатильность или фондовый риск могут вызвать резкие колебания цен на акции.

Дефолт и изменение рыночной процентной ставки также могут представлять финансовый риск. Дефолты происходят в основном на рынке долговых обязательств или облигаций, поскольку компании или другие эмитенты не выплачивают свои долговые обязательства, что причиняет вред инвесторам. Изменения рыночной процентной ставки могут подтолкнуть отдельные ценные бумаги к тому, что они станут убыточными для инвесторов, вынудив их использовать долговые ценные бумаги с более низкой оплатой или столкнуться с отрицательной доходностью.

Риск, обеспеченный активами, — это вероятность того, что обеспеченные активами ценные бумаги — пулы различных типов ссуд — могут стать нестабильными, если базовые ценные бумаги также изменятся в стоимости.Подкатегории риска, обеспеченного активами, предполагают досрочное погашение заемщиком долга, тем самым прекращая поток доходов от выплат и значительных изменений процентных ставок.

Финансовые риски для физических лиц

Люди могут столкнуться с финансовым риском, когда они принимают неверные решения. Эта опасность может иметь самые разные причины — от ненужного выходного дня до вложения в весьма спекулятивные инвестиции. Каждое предприятие подвержено чистому риску — опасностям, которые невозможно контролировать, но некоторые из них выполняются без полного осознания последствий.

Риск ликвидности бывает двух видов, которых следует опасаться инвесторам. Первый связан с ценными бумагами и активами, которые нельзя купить или продать достаточно быстро, чтобы сократить убытки на нестабильном рынке. Это ситуация, известная как риск рыночной ликвидности, когда мало покупателей, но много продавцов. Второй риск — это риск фондирования или ликвидности денежных потоков. Риск ликвидности при финансировании — это вероятность того, что у корпорации не будет капитала для выплаты долга, что приведет к дефолту и нанесет ущерб заинтересованным сторонам.

Спекулятивный риск — это риск, при котором у прибыли или прибыли есть неопределенные шансы на успех. Возможно, инвестор не провел надлежащего исследования перед инвестированием, слишком далеко зашел для получения прибыли или вложил слишком большую часть своей чистой стоимости в одну инвестицию.

Инвесторы, владеющие иностранной валютой, подвержены валютному риску, потому что различные факторы, такие как изменения процентных ставок и изменения денежно-кредитной политики, могут изменить расчетную стоимость или стоимость их денег.Между тем, изменения цен из-за рыночных различий, политических изменений, стихийных бедствий, дипломатических изменений или экономических конфликтов могут вызвать нестабильные условия для иностранных инвестиций, которые могут подвергнуть предприятия и частных лиц риску иностранных инвестиций.

Плюсы и минусы финансового риска

Финансовый риск сам по себе не является ни хорошим, ни плохим по своей сути, а существует лишь в разной степени. Конечно, «риск» по самой своей природе имеет негативный оттенок, и финансовый риск не является исключением.Риск может распространяться от одного бизнеса и влиять на весь сектор, рынок или даже мир. Риск может проистекать из неконтролируемых внешних источников или сил, и его часто трудно преодолеть.

Хотя это не совсем положительный признак, понимание возможности финансового риска может привести к более обоснованным деловым или инвестиционным решениям. Оценка степени финансового риска, связанного с ценными бумагами или активом, помогает определить или установить стоимость этих инвестиций. Риск — это обратная сторона награды.

Кто-то может возразить, что никакого прогресса или роста не может произойти, будь то бизнес или портфель, без некоторого риска. Наконец, хотя финансовый риск обычно невозможно контролировать, его подверженность может быть ограничена или управляема.

ПлюсыПобуждает принимать более обоснованные решения

Помогает оценить стоимость (соотношение риска и прибыли)

Можно идентифицировать с помощью инструментов анализа

Может возникнуть в результате неконтролируемых или непредсказуемых внешних сил

Риски трудно преодолеть

Способность распространяться и влиять на целые сектора или рынки

Инструменты контроля финансовых рисков

К счастью, есть множество инструментов, доступных для частных лиц, предприятий и правительств, которые позволяют им рассчитать размер финансового риска, который они берут на себя.

Наиболее распространенные методы, которые специалисты по инвестициям используют для анализа рисков, связанных с долгосрочными инвестициями или фондовым рынком в целом, включают:

- Фундаментальный анализ, процесс измерения внутренней стоимости ценной бумаги путем оценки всех аспектов основного бизнеса, включая активы фирмы и ее прибыль.

- Технический анализ, процесс оценки ценных бумаг с помощью статистики и рассматривает историческую доходность, объем торгов, цены акций и другие данные о производительности.

- Количественный анализ, оценка исторической деятельности компании с использованием расчетов конкретных финансовых показателей.

Например, при оценке предприятий отношение долга к капиталу измеряет долю используемого долга с учетом общей структуры капитала компании. Высокая доля долга указывает на рискованное вложение. Другой коэффициент, коэффициент капитальных затрат, разделяет денежный поток от операционной деятельности на капитальные затраты, чтобы увидеть, сколько денег у компании останется, чтобы поддерживать бизнес после обслуживания своего долга.

Что касается действий, то профессиональные управляющие капиталом, трейдеры, индивидуальные инвесторы и сотрудники по корпоративным инвестициям используют методы хеджирования, чтобы уменьшить свою подверженность различным рискам. Хеджирование от инвестиционного риска означает стратегическое использование инструментов, таких как опционные контракты, для компенсации вероятности любых неблагоприятных колебаний цен. Другими словами, вы хеджируете одну инвестицию, делая другую.

Пример финансового риска в реальном мире

Bloomberg и другие финансовые комментаторы указывают на закрытие магазина Toys «R» Us в июне 2018 года как на доказательство огромного финансового риска, связанного с выкупом крупных долгов и структурой капитала, которые по своей сути повышают риск для кредиторов и инвесторов.

В сентябре 2017 года компания Toys «R ‘» Us объявила о добровольном банкротстве по главе 11. В заявлении, опубликованном вместе с объявлением, председатель и главный исполнительный директор компании заявили, что компания работает с держателями долговых обязательств и другими кредиторами над реструктуризацией долгосрочной задолженности на сумму 5 миллиардов долларов на ее балансе.

Как сообщается в статье CNN Money , большая часть этого финансового риска возникла из-за выкупа компании Toys «R» Us с привлечением заемных средств (LBO) на сумму 6,6 млрд долларов США в 2005 году гигантскими инвестиционными фирмами Bain Capital, KKR & Co., и Vornado Realty Trust. Эта покупка, которая сделала компанию частной, оставила у нее 5,3 миллиарда долларов долга, обеспеченного ее активами, и она так и не вернулась, обремененная выплатой процентов в размере 400 миллионов долларов ежегодно.

Обязательства синдиката под руководством Моргана не сработали. В марте 2018 года, после неутешительного сезона отпусков, Toys «R» Us объявила, что ликвидирует все свои 735 филиалов в США, чтобы компенсировать сокращение доходов и денежных средств на фоне надвигающихся финансовых обязательств.В сообщениях того времени также отмечалось, что у Toys «R» Us были трудности с продажей многих объектов собственности, что является примером риска ликвидности, который может быть связан с недвижимостью.

В ноябре 2018 года хедж-фонды и держатели долга Toys «R» Us Solus Alternative Asset Management и Анджело Гордон взяли под контроль обанкротившуюся компанию и начали говорить о возрождении сети. В феврале 2019 года Associated Press сообщило, что новая компания Tru Kids Brands, укомплектованная бывшими руководителями компании Toys «R» Us, перезапустит бренд с новыми магазинами позже в этом году.В конце 2019 года Tru Kids Brands открыла два новых магазина — один в Парамусе, штат Нью-Джерси, а другой в Хьюстоне, штат Техас.

Основные виды деятельности, с которыми сталкиваются компании

Риск присущ любому бизнес-предприятию, и хорошее управление рисками является важным аспектом ведения успешного бизнеса. Руководство компании имеет разные уровни контроля в отношении рисков. Некоторыми рисками можно управлять напрямую; другие риски в значительной степени неподконтрольны менеджменту компании. Иногда лучшее, что может сделать компания, — это попытаться предвидеть возможные риски, оценить потенциальное влияние на бизнес компании и подготовить план реагирования на неблагоприятные события.

Есть много способов классифицировать финансовые риски компании. Один из подходов к этому заключается в разделении финансового риска на четыре широкие категории: рыночный риск, кредитный риск, риск ликвидности и операционный риск.

Ключевые выводы

- Существует четыре широких категории финансовых рисков, с которыми приходится сталкиваться большинству компаний.

- Рыночный риск — это то, что происходит, когда происходят существенные изменения на конкретном рынке, на котором компания конкурирует.

- Кредитный риск — это когда компании предоставляют своим клиентам кредитную линию; также риск компании не иметь достаточно средств для оплаты счетов.

- Риск ликвидности означает, насколько легко компания может конвертировать свои активы в наличные, если ей нужны средства; это также относится к его ежедневному денежному потоку.

- Операционные риски возникают в результате обычной деятельности компании и включают мошенничество, судебные иски и проблемы с персоналом.

1. Рыночный риск

Рыночный риск включает в себя риск изменения условий на конкретном рынке, на котором компания ведет конкурентную борьбу за бизнес.Одним из примеров рыночного риска является растущая тенденция потребителей делать покупки в Интернете. Этот аспект рыночного риска создает серьезные проблемы для традиционного розничного бизнеса.

Компании, которые смогли внести необходимые изменения для обслуживания покупателей онлайн-покупок, преуспели и продемонстрировали значительный рост доходов, в то время как компании, которые не спешили адаптироваться или сделали неправильный выбор в своей реакции на меняющийся рынок, отошли на второй план.

Этот пример также относится к другому элементу рыночного риска — риску быть обманутым конкурентами.На глобальном рынке, который становится все более конкурентным, часто сужается размер прибыли, наиболее успешные в финансовом отношении компании наиболее успешны в предоставлении уникального ценностного предложения, которое выделяет их из толпы и придает им солидную рыночную идентичность.

2. Кредитный риск

Кредитный риск — это риск, который несут предприятия при предоставлении кредитов клиентам. Это также может относиться к собственному кредитному риску компании по отношению к поставщикам. Компания принимает на себя финансовый риск, когда предоставляет финансирование покупок своим клиентам, из-за возможности того, что покупатель может не выполнить платеж.

Компания должна выполнять свои собственные кредитные обязательства, обеспечивая всегда достаточный денежный поток для своевременной оплаты счетов к оплате. В противном случае поставщики могут либо прекратить предоставлять кредит компании, либо вообще прекратить вести с ней дела.

Хотя управление рисками является важной частью эффективного ведения бизнеса, руководство компании может иметь лишь ограниченный контроль. В некоторых случаях лучшее, что может сделать руководство, — это предвидеть потенциальные риски и быть готовыми.

3. Риск ликвидности

Риск ликвидности включает риск ликвидности активов и риск ликвидности операционного финансирования. Ликвидность активов относится к относительной легкости, с которой компания может конвертировать свои активы в денежные средства в случае внезапной существенной потребности в дополнительном денежном потоке. Ликвидность операционного финансирования — это ссылка на ежедневный денежный поток.

Общий или сезонный спад доходов может представлять значительный риск, если компания внезапно окажется без достаточного количества наличных денег, чтобы оплатить основные расходы, необходимые для продолжения функционирования как бизнеса.Вот почему управление денежными потоками имеет решающее значение для успеха бизнеса — и почему аналитики и инвесторы смотрят на такие показатели, как свободный денежный поток, когда оценивают компании как вложения в акционерный капитал.

4. Операционный риск

Операционные риски относятся к различным рискам, которые могут возникнуть в результате обычной коммерческой деятельности компании. Категория операционного риска включает судебные иски, риск мошенничества, проблемы с персоналом и риск бизнес-модели, который представляет собой риск того, что маркетинговые модели и планы роста компании могут оказаться неточными или неадекватными.

Что такое финансовые риски и их типы

Финансовые риски — одна из основных проблем любого бизнеса в разных областях и регионах. Это причина того, что экзамен FRM «Менеджер по финансовым рискам» получил огромное признание среди финансовых экспертов по всему миру. FRM — это самая высокая квалификация, предлагаемая профессионалам в области управления рисками во всем мире. Финансовый риск снова является базовой концепцией экзамена FRM Level 1. Прежде чем понимать методы контроля и управления рисками, очень важно понять, что такое риск и каковы типы рисков.Давайте обсудим различные типы рисков в этом посте.

Риск и виды рисков:Риск можно отнести к шансам получить неожиданный или отрицательный результат. Любые действия или действия, которые приводят к потере любого типа, могут быть названы риском. Фирма может столкнуться с различными типами рисков, которые необходимо преодолеть. В широком смысле риски можно разделить на три типа: бизнес-риск, некоммерческий риск и финансовый риск.

- Бизнес-риск : Эти типы рисков берут на себя сами коммерческие предприятия, чтобы максимизировать акционерную стоимость и прибыль.Например, компании берут на себя высокие маркетинговые риски, чтобы запустить новый продукт с целью увеличения продаж.

- Некоммерческий риск : Эти типы рисков не находятся под контролем компаний. Риски, возникающие из-за политического и экономического дисбаланса, можно назвать некоммерческими рисками.

- Финансовый риск : Финансовый риск, как следует из этого термина, представляет собой риск, связанный с финансовыми потерями для компаний. Финансовый риск обычно возникает из-за нестабильности и потерь на финансовом рынке, вызванных колебаниями цен на акции, валют, процентных ставок и т. Д.

Вы хотите добиться успеха в области управления проектами? Если да, зарегистрируйтесь в Фундаментальной программе управления проектами сейчас и станьте на шаг ближе к своей карьерной цели!Виды финансовых рисков:

Финансовый риск — один из наиболее приоритетных видов риска для любого бизнеса. Финансовый риск возникает из-за движений рынка, и движения рынка могут включать множество факторов. Исходя из этого, финансовый риск можно разделить на различные типы, такие как рыночный риск, кредитный риск, риск ликвидности, операционный риск и правовой риск.

Рыночный риск:

Этот вид риска возникает из-за движения цен финансового инструмента. Рыночный риск можно классифицировать как направленный риск и ненаправленный риск . Направленный риск возникает из-за изменения курса акций, процентных ставок и т. Д. С другой стороны, ненаправленный риск может быть риском волатильности.Кредитный риск:

Этот вид риска возникает при невыполнении обязательств перед контрагентами.Кредитный риск можно разделить на Суверенный риск и Расчетный риск . Суверенный риск обычно возникает из-за сложной валютной политики. С другой стороны, расчетный риск возникает, когда одна сторона производит платеж, а другая сторона не выполняет свои обязательства.Риск ликвидности:

Этот тип риска возникает из-за невозможности выполнять транзакции. Риск ликвидности можно разделить на Риск ликвидности активов и Риск ликвидности финансирования .Риск ликвидности активов возникает либо из-за недостаточного количества покупателей, либо из-за недостаточного количества продавцов в отношении заявок на продажу и заявок на покупку соответственно.Операционный риск:

Этот тип риска возникает из-за операционных сбоев, таких как неправильное управление или технические сбои. Операционный риск можно разделить на Риск мошенничества и Модельный риск . Риск мошенничества возникает из-за отсутствия контроля, а риск модели возникает из-за неправильного применения модели.Правовой риск:

Этот тип финансового риска возникает из-за юридических ограничений, таких как судебные иски.Всякий раз, когда компания сталкивается с финансовыми потерями из-за судебного разбирательства, это юридический риск.

Посмотрите видео Simplilearn по основам управления рисками.

Учись бесплатно! Подпишитесь на наш канал на YouTube и станьте частью сообщества более 400 тысяч счастливых учеников.

7 типов финансовых рисков с примерами из реальной жизни

Финансовые риски становятся все более заметными в этой нестабильной мировой экономике. Это держит экономистов и компании в напряжении, поскольку они совершенствуют свои методы и методы управления рисками.В этой статье мы рассмотрим семь различных типов финансовых рисков и то, как каждый риск влияет на разные части экономики и ее составляющие.

О чем рассказывается в этой статье?

Виды финансовых рисков

Семь типов финансовых рисков —

- Риск, обеспеченный активами

- Кредитный риск

- Риск иностранных инвестиций

- Валютный риск

- Ликвидность