Российский бухгалтер,

N 12, 2015 год

Рубрика: Особая тема

Наталия Ряскова,

эксперт журнала

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Число рисков, возникающих в деятельности многих компаний, существенно увеличилось в последние годы. Это связано с появлением новых финансовых инструментов, активно используемых участниками рынка. Применение новых инструментов хотя и позволяет снизить принимаемые на себя риски, но также связано с определенными рисками для деятельности участников финансового рынка. поэтому все большее значение для успешной деятельности компании приобретает в настоящее время осознание роли риска в деятельности компании и способность адекватно и своевременно реагировать на сложившуюся ситуацию, принять правильное решение в отношении риска. Для этого необходимо использовать различные инструменты страхования и хеджирования от возможных потерь и убытков, набор которых в последние годы существенно расширился и включает как традиционные приемы страхования, так и методы хеджирования с использованием финансовых инструментов.

Последствия финансовых рисков влияют на финансовые результаты предприятия, они могут привести не только к определенным финансовым потерям, но и к банкротству предприятия. Поэтому одной из главных задач финансового менеджера является определение именно тех финансовых рисков, которые оказывают влияние на деятельность конкретного предприятия. Главным для финансового менеджера является управление этими рисками или такие действия, которые позволили бы свести к минимуму воздействие данных рисков на деятельность предприятия.

От того, насколько правильно будет выбран тот или иной инструмент, будет зависеть, в конечном счете, эффективность деятельности компании в целом.

Финансовая деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возросла с переходом к рыночной экономике.

Финансовый риск является одной из наиболее сложных категорий, связанных с осуществлением хозяйственной деятельности, которой присущи следующие основные характеристики.

1. Экономическая

природа. Финансовый риск проявляется в сфере экономической

деятельности предприятия, прямо связан с формированием его прибыли

и характеризуется возможными экономическими его потерями в процессе

осуществления финансовой деятельности. С учетом перечисленных

экономических форм своего проявления финансовый риск

характеризуется как категория экономическая, занимая определенное

место в системе экономических категорий, связанных с осуществлением

хозяйственного процесса.

2. Объективность проявления. Финансовый риск является объективным явлением в функционировании любого предприятия; он сопровождает практически все виды финансовых операций и все направления его финансовой деятельности. Хотя ряд параметров финансового риска зависят от субъективных управленческих решений, объективная природа его проявления остается неизменной.

3. Вероятность реализации. Вероятность категории финансового риска проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансовой деятельности предприятия. Степень этой вероятности определяется действием как объективных, так и субъективных факторов, однако вероятностная природа финансового риска является постоянной его характеристикой.

4. Неопределенность последствий. Эта характеристика финансового риска определяется недетерминируемостью его финансовых результатов, в первую очередь, уровня доходности осуществляемых финансовых операций. Ожидаемый уровень результативности финансовых операций может колебаться в зависимости от вида уровня риска в довольно значительном диапазоне. Иными словами, финансовый риск может сопровождаться как существенными финансовыми потерями для предприятия, так и формированием дополнительных его доходов.

5. Ожидаемая неблагоприятность последствий. Хотя, как было отмечено выше, последствия проявления финансового риска могут характеризоваться как негативными, так и позитивными показателями результативности финансовой деятельности, этот риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд крайне негативных последствий финансового риска определяют потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т.е. к необратимым негативным последствиям для его деятельности).

6. Вариабельность уровня. Уровень финансового риска, присущий той или иной финансовой операции или определенному виду финансовой деятельности предприятия не является неизменным. Прежде всего, он существенно варьирует во времени, т.е. зависит от продолжительности осуществления финансовой операции, т.к. фактор времени оказывает самостоятельное воздействие на уровень финансового риска (проявляемое через уровень ликвидности вкладываемых финансовых средств, неопределенность движения ставки ссудного процента на финансовом рынке и т.п.). Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, которые находятся в постоянной динамике.

7. Субъективность

оценки. Несмотря на объективную природу финансового риска как

экономического явления основной оценочный его показатель — уровень

риска — носит субъективный характер. Эта субъективность, т.е.

неравнозначность оценки данного объективного явления, определяется

различным уровнем полноты и достоверности информационной базы,

квалификации финансовых менеджеров, их опыта в сфере

риск-менеджмент и другими факторами.

Рассмотренные характеристики категории финансового риска позволяют сформулировать его понятие.

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по основным признакам представленных в таблице.

1. По видам. Этот

классификационный признак финансовых рисков является основным

параметром их дифференциации в процессе управления. Характеристика

конкретного вида риска одновременно дает представление о

генерирующем его факторе, что позволяет «привязать» оценку степени

вероятности возникновения и размера возможных финансовых потерь по

данному виду риска к динамике соответствующего фактора. Видовое

разнообразие финансовых рисков в классификационной их системе

представлено в наиболее широком диапазоне. При этом следует

отметить, что появление новых финансовых инструментов и другие

инновационные факторы будут соответственно порождать и новые виды

финансовых рисков.

На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

— Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. Природа этого риска и формы его проявления рассмотрены в процессе изложения действия финансового левериджа. В составе финансовых рисков о степени опасности (генерированные угрозы банкротства предприятия) этот вид риска играет ведущую роль.

— Риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

— Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска — риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым «сложным рискам», подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

— Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

Финансовый риск

Сущность финансовых рисков

Определение 1Финансовые риски – это риски, которые связаны с потерями финансовых ресурсов. Возникновение финансовых рисков произошло вместе с появлением денег и возникновением различных денежных отношений.

Финансовый риск сопровождает любую предпринимательскую деятельность на рынке. Адамом Смитом, при исследовании и анализе природы прибыли предпринимателей, выделялась из структуры предпринимательского дохода такая составляющая как «плата за риск» в качестве возмещения возможных убытков, связанных с деятельностью предприятия.

Классификация финансовых рисков

Финансовые риски классифицируются по различным признакам:

По результатам от проведения той или иной операции делятся на:

- Непредвиденные риски. Такой вид рисков часто носит название простого или статистического. Их особенностью является почти гарантированная потеря для субъекта соглашения. Основными причинами таких событий могут быть ошибочные расчеты служащих или управленческого звена компании, несчастные случаи в производственном процессе, стихийные бедствия и т.д.;

- Предвиденные риски, называемые также коммерческими. Для них характерно наличие определенных убытков или дополнительной прибыли для инвестора. Главная причина предвиденных рисков – это резкое изменение условий вложения средств, изменяющаяся рыночная конъюнктура, рост или снижение курса валют и т.д.

Готовые работы на аналогичную тему

По области проявления рисков:

- Экологические риски, связанные с неблагоприятными условиями окружающей среды, что создает опасность для жизни работников;

- Природные риски возникают при природных катаклизмах, действиях стихии.

- Производственные риски связаны с изготовлением конкретной продукции, оказанием услуг, продажей товаров. Данный вид рисков часто возникает при повышении себестоимости сырья, увеличении потерь в рабочем времени, при проблемах использования сырьевой продукции и т.д.

- Политические риски находят свое проявление в резком изменении в политической ситуации государства. Результатом является риск возникновения убытков, снижение уровня прибыли и в некоторых случаях приостановка производственной деятельности.

- Имущественные риски характеризуются вероятностью потери имущества предприятия, снижением объемов прибыли по причинам диверсии, краж, аварий на производстве и т.д.

По размерам денежных потерь финансовые риски делятся на:

- Допустимые, к которым относятся риски, не наносящие больших убытков дальнейшей деятельности предприятия;

- Критические риски. При их наступлении убытки компании равны расчетной валовой прибыли;

- Риски катастрофические несут опасность частичной или полной потери всего собственного капитала.

Помимо того, финансовые риски различаются по видам. Охарактеризуем каждый из них.

Инвестиционные. Риск потери финансовых средств при осуществлении инвестиций. В свою очередь инвестиционные риски делятся на риск реального инвестирования и риск финансового инвестирования. К первому виду относится нарушение сроков проведения работ, задержка финансирования, снижение привлекательности проекта в плане инвестирования. Второй вид инвестиционных рисков связан с инвестированием капитала, в данном случае может возникнуть вероятность снижения объемов прибыли из-за инвестиционной деятельности, повышается риск прямых финансовых убытков или потери вероятных преимуществ.

Риски потери выгоды – это возможность получения доход не в полном объеме из-за невыполнения каких-либо планируемых этапов инвестиционной деятельности.

Риски уменьшения объемов прибыли подразделяются на: процентные и кредитные риски. При процентных рисках происходит резкое изменение ставки депозита или кредита. Основной причиной такой ситуации являются изменения, которые происходят в рыночной конъюнктуре при воздействии государственного сектора, увеличении или снижении объемов предложения на финансовых рынках и т.д. Данный вид риска негативно сказывается на эмиссионной политике компании, размерах дивидендов, активности инвестиций краткосрочного вида. Вероятность возникновения кредитного риска тем больше, чем активнее предприятие выдает потребительские и коммерческие кредитные продукты. Проявляется данный риск в несвоевременном погашении имеющейся задолженности, задержках в расчетах за поставки. При ограничении выдачи займов, а также более глубоком анализе платежеспособности клиента можно защититься от такого риска.

Риски, зависящие от покупательской способности:

- Риски инфляционные, которые являются частью любой производственной или инвестиционной деятельности. Особенность таких рисков заключается в снижении реальной стоимости капитала предприятия, а также изменении объемов получаемых прибылей. Инфляционные риски относятся к постоянным и им уделяется особое внимание.

- Валютный риск. Проявляется в вероятности утраты части прибыли в связи с снижением курса валюты относительно другой. Он возникает при осуществлении сделок валютного, кредитного и внешнеэкономического характера. Основными факторами, влияющими на курс, являются величина спроса и предложения в рыночной среде, уровень инфляции, межотраслевое движение капитала, изменение политической ситуации в стране и т.д.

- Риски ликвидности возникают при появлении проблем с продажей активов предприятия по рыночной стоимости.

- Риски балансовой ликвидности.

По наличию возможности защиты страховым путем риски делятся на страхуемые и не страхуемые.

Страхуемый риск имеет возможность страхования при наступлении той или иной ситуации. В этом случае потери в полном объеме или частично покрывает страховщик. Такими событиями являются банкротство предприятия, остановка его деятельности, непредвиденные расходы, невыполнение обязательств.

Риски с невозможностью осуществления страхования. От таких событий невозможно защититься, оформив страховой договор.

Выделяются также прочие виды финансовых рисков, к которым относятся налоговые, структурные и криминогенные риски.

Методы снижения финансового риска

При возникновении рисков, представляющих значительную опасность для осуществления производственной деятельности, предприниматель проводит меры по снижению рисков. Основные способы сведения к минимуму финансовых рисков представлены на рисунке 1.

Рисунок 1. Методы снижения финансовых рисков. Автор24 — интернет-биржа студенческих работ

В погоне за благосостоянием человек неизбежно рискует, и порой этот риск может оказаться фатальным. Важно уметь распознавать финансовые риски и знать, как от них защититься – об этом и пойдёт речь в нашей статье.

Все финансовые риски человека делятся на два типа.

- Потеря регулярного заработка, которая может быть кратко- или долгосрочной. В первом варианте человек теряет работу или с ним происходит несчастный случай, что ненадолго выбивает его из строя. Во втором варианте заработок теряется навсегда – в связи с потерей трудоспособности или выходом на пенсию.

- Риски, связанные с накоплением сбережений.

От рисков первого типа можно защититься посредством различного страхования, охраняя этим жизнь и здоровье, а также путём накопления сбережений, чтобы долгосрочная потеря заработка не была такой ощутимой.

Для защиты от рисков второго типа лучше пользоваться такими инструментами, как акции, облигации и депозиты. От таких занятий, как спекуляции, лучше воздержаться – прибыль непредсказуема и маловероятна, она возможна только благодаря системному подходу, большому практическому опыту и мастерству трейдера. А вот инвестирование и такие его виды, как депозиты и облигации – простой, стабильный и удобный способ накапливать сбережения. Правда, стоит учитывать инфляцию: депозит хорош только в краткосрочной перспективе. Стоимость акций подвержена колебаниям, но в долгосрочной перспективе эти вложения могут превзойти инфляцию и существенно приумножиться. А вот в краткосрочной перспективе они проигрывают депозитам.

Зная, с какими финансовыми рисками сталкивается человек, можно их преодолеть. Сейчас мы коснёмся ещё нескольких рисков, представляющих наибольшую опасность, и рассмотрим их последствия.

Игромания

Это ответвление финансовых рисков второго типа. Не понимая назначения финансовых инструментов, люди начинают играть на колебаниях курса, использовать срочный рынок. Порой ради этого они даже бросают основную работу, всецело посвящая себя такой трейдинг-гэмблингу (англ. trading-gambling). Такое недальновидное поведение лишает человека не только регулярного заработка, но и в конечном итоге всех его сбережений. Чтобы не попадать в такую ситуацию, нужно использовать фондовый рынок по назначению, а не ударяться в сомнительные спекуляции и нестабильные игры.

Риск-менеджмент

Природа рисков банка, промышленного предприятия, инвестиционной компании и обычного человека очень несхожа. Однако технологии и методы риск-менеджмента, которые применяются инвестиционными компаниями и банками, пустили корни в частном трейдинге и образовали такое явление, как мани-менеджмент (англ. money-management), или ММ. Он изучает закономерности графиков цен и использует такие понятия, как тайминг (правила открытия и закрытия позиций), стоп-лоссы, тейк-профиты, шорт и лонг (и правила их использования).

ММ выглядит весьма солидно и привлекательно, однако на деле использование стратегий такого рода – огромный риск. Нужно довольно долго вникать в тонкости работы с этими инструментами, учитывать специфику рынка; вдобавок довольно многое зависит от удачи. Не рассчитывайте на сверхпроценты и сверхприбыль: даже обычной прибыли достичь не так просто, и уж точно это получится не сразу. Однако при должном умении использовать биржевые инструменты вы сможете увеличить свой доход и глубже понять механизмы функционирования торговли. Не бойтесь пробовать новое, в том числе и ММ, но при этом не теряйте голову и старательно планируйте свои действия. Успех на финансовом рынке приходит лишь к тем, кто уделяет большое внимание стратегии.

Помимо рисков, на финансовое положение могут негативно повлиять и страхи человека, связанные со вкладыванием средств в те или иные операции. Страх и риск не одно и то же, но они очень тесно связаны: страх порождает риск. К примеру, страх посетить врача приводит к риску потерять здоровье. Страх снижения стоимости акций ведёт к риску потери покупательной способности сбережений. Однако колебания стоимости акций могут повредить вашему финансовому положению только в определённой ситуации, если вы:

в панике продаёте акции по невыгодной цене; пользуетесь акциями для увеличения сбережений в краткосрочной перспективе; используете для инвестирования несвободные средства, необходимые вам для жизни; управляете своими вложениями несообразно вашему уровню доходов и расходов, возрасту и финансовым целям.

Не стоит бояться временного снижения стоимости акций. Для начинающего инвестора это даже может быть позитивным событием: если он регулярно приобретает акции, к примеру, на 10% своих доходов, в периоды снижения стоимости акций он на ту же сумму может купить большее их количество.

Несмотря на обилие финансовых рисков, защититься от них достаточно просто. Для этого нужно всего лишь соблюдать несколько общих правил. Вот что касается накопления сбережений.

- Используйте акции для накопления сбережений в долгосрочной перспективе, а депозиты – в краткосрочной. В противном случае вы не сможете сохранить хорошую покупательную способность ваших средств.

- Планируйте пенсионные накопления так, чтобы их хватило на весь период пенсии.

- Учитывайте при этом примерный уровень потребления и продолжительность жизни.

- Не продавайте акции при малейшем нежелательном изменении их стоимости. Имейте резерв на случай неожиданной краткосрочной потери регулярного заработка.

Выполнить эти условия поможет простая стратегия, которая уже давно используется многими людьми в развитых странах.

- Выберите востребованный род занятий и занимайтесь саморазвитием в профессиональном плане. Это поможет вам иметь стабильный и достойный заработок в наиболее активный жизненный период.

- Каждый месяц направляйте не менее 10% своего заработка на сбережения. Это простое правило приведёт к тому, что сбережения, накопленные за год обычной жизни, обеспечат вам год на пенсии.

- На случай временной потери заработка создайте т.н. финансовую подушку безопасности. Её объем должен составлять не меньше половины ваших годовых расходов. Хранить такой резерв лучше на депозите.

- Используйте следующее правило для депозитов и акций: держите на депозитах Х%, а в акциях (100 – Х)% вашего капитала, где Х – ваш возраст. Это сохранит покупательную способность ваших сбережений даже в случае инфляции и колебания стоимости акций.

- Используйте инструменты коллективных инвестиций для работы с акциями.

- Застрахуйте свою жизнь и здоровье, особенно если от вас и вашей трудоспособности зависят люди.

Как мы видим, финансовые риски не так страшны, если знать, как с ними бороться. Нужно учитывать их и не поддаваться панике, тогда вам и вашим сбережениям не будет ничего угрожать.

Статья подготовлена по материалам УК «Арсагера».

—

Все финансовые вопросы вполне понятны и постижимы, особенно если разбирать их вместе с «Открытым журналом». Подписывайтесь и будьте открыты для новых знаний!

Финансовый риск

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и/или капитала в ситуации неопределенности условий осуществления его финансовой деятельности. Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовый риск предприятия — это вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала при неопределённости условий осуществления его финансовой деятельности.

Рассмотрим основные виды финансовых рисков.

Валютный риск – вероятность финансовых потерь в связи с изменением валютного курса национальной валюты к курсу валюты другой страны, которая может произойти в период между заключением контракта и фактическим осуществлением расчётов по нему. Этот вид риска возникает при инвестициях в иностранные финансовые активы и последующей конвертации иностранной валюты в национальную валюту инвестора.

Валютный курс оказывает значительное влияние на внешнеэкономическую деятельность государства. Заниженный валютный курс позволяет получить дополнительные экономические выгоды при экспорте и способствует притоку иностранного капитала, одновременно дестимулирует импорт. При завышенном курсе возникает обратный эффект: снижается эффективность экспорта и растёт эффективность импорта.

Процентный риск – вероятность возникновения убытков вследствие изменения процентных ставок по финансовым ресурсам. Причиной возникновения данного вида финансового риска является изменение стоимости денежных ресурсов вследствие государственного регулирования, роста инфляции, изменения спроса и предложения на денежном рынке и прочие факторы. Отрицательное влияние на финансовый результат компании процентный риск окажет, например, в случае увеличения процентной ставки по кредиту, т.к. в данном случае компания-заёмщик понесёт дополнительные финансовые затраты на его обслуживание.

Кредитный риск связан с возможностью невыполнения обязательств перед инвестором или кредитором, т.е. вероятность того, что партнёры-участники контракта окажутся не в состоянии выполнить свои договорные обязательства.

Риск ликвидности — риск, возникающий при продаже имеющегося финансового актива. Этот вид риска означает невозможность быстрой реализации актива без существенного снижения стоимости. Главной мерой ликвидности является рыночная разница между ценой покупки и продажи (спрэд). Величина спрэда зависит от объема торгов финансовым активом на рынке. Чем меньше величина объёмов торгов, тем больше величина спрэда.

Инфляционный риск – вероятность возникновения потерь в результате обесценения денег. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

Инвестиционный риск – вероятность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. Сущность инвестиционного риска состоит в риске потерь вложенного капитала и ожидаемого дохода. Инвестиционный риск обычно включает в себя два аспекта: риск реального инвестирования и риск финансового инвестирования. Риск реального инвестирования включает в себя, например, риск несвоевременного завершения проектно-конструкторских или строительно-монтажных работ, риск снижения инвестиционной привлекательности проекта в связи с существенным снижением его эффективности и т.п., что в конечном итоге может иметь негативное воздействие на уровень капитализации компании. Риск финансового инвестирования возникает при работе с финансовыми инструментами, например, с ценными бумагами.

Риск неплатёжеспособности — риск, обусловленный тем, что в силу неблагоприятных обстоятельств у компании возникают затруднения с погашением долговых обязательств. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени, что, при крайне неблагоприятных обстоятельствах, может привести даже к банкротству компании.

Налоговый риск — вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия.

Также к финансовым рискам могут быть отнесены и другие виды рисков, в частности операционный риск (мошенничество, злоупотребления, ошибки в бухгалтерском и налоговом учёте, произведённых финансовых расчётах и т.п.), рыночный риск, страховой риск и другие.

| 1. | Определение финансовых рисков | 1 вид — рецептивный | лёгкое | 1 Б. | Знать определение финансового риска, с чем связан финансовый риск. |

| 2. | Виды финансовых рисков | 1 вид — рецептивный | лёгкое | 1 Б. | Знать классификацию финансовых рисков, уметь выделить вид финансового риска. |

| 3. | Определение вида финансового риска | 2 вид — интерпретация | среднее | 1 Б. | Знать виды финансовых рисков, уметь определить вид финансового риска. |

| 4. | Участники рынка | 1 вид — рецептивный | лёгкое | 1 Б. | Знать участников рынка, при взаимодействии которых возникают финансовые риски. |

| 5. | Финансовые организации | 1 вид — рецептивный | лёгкое | 1 Б. | Знать виды финансовых организаций, действующих на рынке, при взаимодействии с которыми возникают финансовые риски. |

| 6. | Высокорисковые и низкорисковые активы | 2 вид — интерпретация | среднее | 1 Б. | Знать классификацию активов в зависимости от уровня финансового риска. |

| 7. | Защита от финансовых рисков | 2 вид — интерпретация | среднее | 1 Б. | Знать виды финансовых рисков и меры по снижению финансовых рисков. |

Финансовые риски, их сущность и классификация

Целью данной статьи работы является раскрытие сущности финансовых рисков. При этом задачи, поставленные в работе, стоят в такой последовательности: показать, что такое финансовые риски, в чем их сущность, провести определенную их классификацию, подробнее остановиться на описании отдельных рисков.

Понятие рисков общеизвестно. Большинство операций в финансовой проводятся в условиях неопределенности и поэтому заранее их результат нельзя предсказать. Поэтому финансовые операции рискованны: при их проведении возможны как прибыль, так и убыток. Риск — это невозможность уверенного предсказания результата.

Цель данной работы — провести обзор существующих подходов к классификации.

Финансовые риски, их сущность и классификация.

Под риском понимается вероятность наступления неблагоприятного исхода. Если речь идет о финансовой сфере, то под риском понимается возможность наступления негативных последствий финансовой деятельности, которые могут выражаться в потере дохода или капитала. При этом следует понимать, что наличие финансовых рисков подразумевает, что результат деятельности необязательно отрицательный.

Моделирование финансовых рисков необходимо для измерения риска в финансовой сфере: фондовом рынке, банковском деле, страховании и т. д. Моделирование финансовых рисков важно для ценообразования финансовых инструментов, а также необходимо для регулирования такой финансовой деятельности как инвестиционное банковское дело (investment banking) или кредитование. Цель моделирования финансовых рисков состоит в том, чтобы предсказывать изменения экономических факторов и оценивать воздействие подобных изменений на стоимость активов [Financial Risk Modeling // www.decisioncraft.com. URL: http://www.decisioncraft.com/dmdirect/financial.htm (дата обращения: 2.07.2017)].

Многообразие природы финансовых рисков предоставляет широкое поле для их классификации. Автор руководствуется классификаций, приведенной в монографии Шапкина А. С. [Шапкин А. С.. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: Монография. —: Издательско-торговая корпорация «Дашков и К0», 2003. — 544с.]. Так, Шапкин А. С. делит финансовые риски на две группы:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

«К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности». [Шапкин А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: Монография. —: Издательско-торговая корпорация «Дашков и К0», 2003. — 544с.] Сущность всех этих рисков ясна. Инфляционные и дефляционные риски связаны с потерями, вызванными изменением темпа роста уровня цен, которые выражаются в первом случае снижением покупательной способности денег, в другом — снижением предпринимательских выгод вследствие падения цен. В случае с валютными рисками мы имеем дело с последствиями изменения обменного курса валют. Риск ликвидности — это риск потерь стоимости (например, ценной бумаги) при реализации. «Иными словами, это риск, который возникает при невозможности за наличные деньги продать инвестиционный инструмент по приемлемой цене и в подходящий момент» [Риск ликвидности //. URL:]. http://finm.biz/riski/risk_likvidnosti.html (дата обращения: 2.07.2017)].

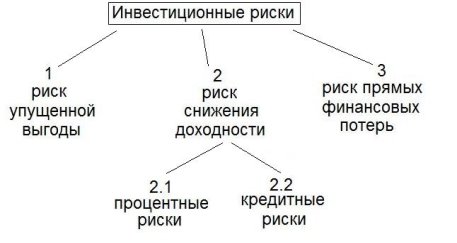

Далее будут рассмотрены риски, связанные с вложением капитала. Для наглядности ниже схематично приведена классификация по этой группе рисков (рисунок 1).

Рис. 1.

«Риск упущенной финансовой выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование) или остановки хозяйственной деятельности» [Страхование финансовых рисков //. URL: http://www.business-investor.info/journal/article-157.htm. (дата обращения: 7.05.2017)].

Кредитный риск — это риск того, что эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выполнить свои обязательства (выплачивать процент по ценным бумагам или основную сумму долга). С риском же прямых финансовых потерь возникают разногласия. В работе Шапкина кредитный риск относится к риску снижения доходности, однако в интернет-ресурсах нередко указывают, что кредитный риск это часть риска прямых финансовых потерь [Финансовые риски //. URL: http://www.bibliotekar.ru/finance-7/35.htm (дата обращения: 7.05.2017)]. Кроме кредитного риска, в эту группу относят еще биржевой риск (риск потери от биржевых сделок), селективный риск (связанный с потерями из-за неблагоприятного выбора направления инвестирования) и риск банкротства.

В следующем разделе будет подробно рассказано о процентном и валютном рисках [Рэдхэд К., Хьюс С. Управление финансовыми рисками. Пер. с англ. —: ИНФРА-М, 1996. — 288с.].

Процентный риск.

Процентный риск подразделяется на:

- Риск от изменения потоков денежных средств

- Портфельный риск

- Экономический риск

- Риск от изменения потоков денежных средств

Определение данному виду риска дается следующее: «риск изменения величины будущих поступлений и платежей денежных средств, связанных с денежными финансовыми инструментами» [www.glossary.ru //. URL: www.glossary.ru (дата обращения: 6.06.2017].

Определение достаточно ясное. Колебания процентных ставок приводят к изменению денежных потоков, например изменение суммы средств для обслуживания долга или изменение доходности вложений в финансовые инструменты. Необходимо понимать, что как повышение, так и снижение процентных ставок способно принести убытки. Простой пример: будучи заемщиком денежных средств, можно нести убытки от удорожания суммы долга вследствие роста процентной ставки. С другой стороны, какое-либо депозитное финансовое учреждение понесет убыток от снижения рыночной процентной ставки, так как теперь возникает возможность привлекать средства по более низкой цене.

- Портфельный риск

Данный вид риска относится к возможному изменению стоимости портфеля, вследствие риска изменения доходности. Существованию портфельного риска существует одна причина, это обратная взаимосвязь процентных ставок и цен на активы. Повышение процентных ставок означает снижение рыночной стоимости портфеля. Это видно из следующего выражения:

PV= FP1/(1+r)+ FP2/(1+r)2+…+ FPn/(1+r)n, где за PV принимается текущая стоимость всех будущих выплат, приведенная к настоящему периоду (для наглядности примем, что стоимость актива равна его фундаментальной стоимости), а за FPi принимаются будущие выплаты, r — процентные ставки.

- Экономический процентный риск.

В данном разделе учитывается косвенное воздействие процентных ставок на положение фирмы. Примером может быть воздействие рыночных процентных ставок на спрос на ее услуги или продукцию. Увеличение процентной ставки, сократит спрос на заемные денежные средства в экономике, следовательно, упадет выручка тех фирм, у которых высокая доля продукции, приобретаемой покупателями в кредит, скажем у автодилеров. Таких параметров, влияющих на фирму, как спрос в предыдущем примере, может быть масса, ведь ставка процента оказывает огромное влияние на экономику. Вот другой пример, найденный в литературе: «Изменения процентных ставок могут вызвать изменения обменных курсов валют, колебания которых, в свою очередь воздействуют на деятельность компаний» [Рэдхэд К., Хьюс С. Управление финансовыми рисками. Пер. с англ. —: ИНФРА-М, 1996. — 288с.].

Валютные риски.

- Операционный валютный риск

Данный вид риска имеет место, когда ведутся международные финансовые операции, например, инвестирование или получение дивидендов. Для того, чтобы сделка состоялась, одна из сторон вынуждена согласиться на ее совершение в иностранной валюте и идти на операционный валютный риск. Изменения валютного курса влияют на потоки денежных средств, что означает риск возможных убытков. Так неопределенность в отношении валютного курса может мешать совершению международных сделок. Операционный риск существует в каждый промежуток времени между совершением сделки и осуществлением денежных потоков.

- Трансляционный валютный риск.

Подобный риск имеет место, когда активы и пассивы компании выражены в разных валютах. Но этого еще недостаточно для возникновения риска. Он возникает вследствие того, что компания не имеет равных активов и пассивов в иностранной валюте. Имея в иностранной валюте пассивы, превышающие размер активов, компания терпит убытки при удешевлении национальной валюты, аналогично она терпит убытки при удешевлении иностранной валюты, если имеет больше активов в иностранной валюте, нежели пассивов. В обоих случаях изменение обменного курса приведет к увеличению пассивов компании в национальной валюте.

- Экономический валютный риск.

Идея этого вида риска подобна той, что заложена в экономическом процентном риске. Учитывается только косвенное воздействие изменения валютного курсам на коммерческий успех компании, которое может проявляться через изменение других экономических показателей, таких как ставка кредитования и уровень цен (например, на нефть).

Важно понимать, что даже компании, которые в своей деятельности никак не связаны с международными финансовыми сделками, подвергаются риску. К тому же актуально и для России: «в течение длительных периодов значительного повышения стоимости внутренней валюты на зарубежных валютных рынках чаще всего резко возрастает уровень конкуренции импортных товаров. Возникновение этой конкуренции не оставляет никаких сомнений в том, что даже компании, действующие на территории только одной страны, также в значительной степени уязвимы и подвержены влиянию валютных рисков потенциальных убытков» [Валютные риски //. URL: http://fem.miem.edu.ru/u4ebmateriali/4etverikov/valutnie_riski.doc (дата обращения: 5.05.2017)]. Действительно, ведь компании, действующие внутри страны, будут испытывать снижение спроса на свой товар, поскольку завезенный из зарубежа товар конкурентов будет дешевле.

Альтернативная классификация финансовых рисков:

Финансовые риски также могут быть классифицированы следующим образом [Ivana Manic. Mathematical Models for Estimation of Operational Risk and Risk Management. —: ИНФРА-М, 2007. — 123 с.]:

1) Рыночный риск

2) Кредитный риск

3) Операционный риск

Ясно, что данная классификация является грубой и может не включать некоторых видов рисков, упомянутых ранее. Тем не менее в данной работе автор будет опираться на эту классификацию, считая, что она включает наиболее важные виды рисков. Это поможет подробнее рассмотреть отдельные риски.

Рыночный риск определяется как риск изменения стоимости активов вследствие изменений в общеэкономических показателях, таких как процентные ставки, валютные курсы, макроэкономические величины, цены акций и товарные цены. Наиболее популярной мерой рыночного риска является показатель потенциальных потерь портфеля VaR (Value at Risk).

Кредитный риск — это риск снижения стоимости долга, возникающий вследствие снижения способности контрагентов платить по собственным обязательствам. Данный вид риска также может называться как риск неплатежа или риск встречной стороны. Кредитный риск несут кредитные учреждения, лица, инвестирующие в долговые инструменты или состоящие в контрактных соглашениях, таких как фьючерс. Существуют специальные независимые агентства, которые оценивают кредитные риски через присвоения кредитных рейтингов, которые отражают способность заемщика выполнять свои обязательства и соответствуют различным вероятностям неплатежа. Наиболее известными из таких организаций являются Standard & Poor’s, Moody’s и Fitch. Кредитные риски возможно уменьшить посредством использования кредитных деривативов и секьюритизации.

Операционный риск. Соглашение Базель-2 (Basel II) определяет операционный риск как «риск потерь вследствие неуспешного или неадекватного осуществления процессов, из-за человеческого фактора, систем или внешних событий» (Ivana Manic, 2007, c.12). Сюда входят: риск, связанный с людьми, такой как их некомпетентность или мошенничество, риск, связанный с процессами, например, неудача в заключении соглашения и выполнении обязательных требований, а также технологический риск, связанный с ошибками программирования или сбоями компьютерной системы [Hult H., Lindskog F. Mathematical Modeling and Statistical Methods for Risk Management. —, 2007. — 113 с.].

Заключение

Процесс управления финансовыми рисками — одна из ключевых задач предпринимательской деятельности. Эффективное управления финансовыми рисками, неотъемлемой частью которого является идентификация финансовых рисков, дает предприятию конкурентные преимущества.

Литература:

- Financial Risk Modeling [Электронный документ]. http://www.decisioncraft.com/dmdirect/financial.htm Проверено — 26.06.11

- Шапкин А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: Монография. — М.: Издательско-торговая корпорация «Дашков и К0», 2003.

- Риск ликвидности [Электронный документ]. — http://finm.biz/riski/risk_likvidnosti.html. Проверено — 26.06.11

- Страхование финансовых рисков [Электронный документ]. http://www.business-investor.info/journal/article-157.htm. Проверено — 26.06.11

- Финансовые риски [Электронный документ]. http://www.bibliotekar.ru/finance-7/35.htm. Проверено — 26.06.11

- Рэдхэд К., Хьюс С. Управление финансовыми рисками. Пер. с англ. — М.:ИНФРА-М, 1996

- Ivana Manic. Mathematical Models for Estimation of Operational Risk and Risk Management, 2007. 111с. http://www.dmi.rs/projects/CMRNP/ivana.pdf

- Hult H., Lindskog F. Mathematical Modeling and Statistical Methods for Risk Management. 2007. 108 с.

- http://reslib.com/book/Mathematical_Modeling_and_Statistical_Methods_for_Risk_Management

- Джеймс К. Ван Хорн, Джон М. Вахович, мл. Основы финансового менеджмента, 12-е издание: Пер. с англ. — М.: ООО «И. Д. Вильямс», 2008.

- Philippe Jorion, Measuring the Risk in Value at Risk, Financial Analysts Journal Vol.52, No.6 (Nov.-Dec., 1996), pp. 47–56

- Value at Risk (VaR) [Электронный документ]. http://pages.stern.nyu.edu/~adamodar/pdfiles/papers/VAR.pdf Проверено — 26.06.11

- Glyn A. Holton, History of Value-at-Risk: 1922–1988, Working paper July 25 2002

- Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с англ. под ред. В. В. Ковалева. СПб 2001 г. Т.1.ХХХ+497 с.,Т.2. 669с. http://seinst.ru/page155 Гл.3

- Т. А. Пустовалова, Р. Р. Кутуев, Управление кредитным риском кредитного портфеля коммерческого банка, Вестник СПбГУ.Сер.8.2008. Вып.1 сс. 135–154

- Alberto Balestra, Quantification of operational Risk [Электронный документ]. http://www.globalriskguard.com/resources/oper/op9.pdf 8с. Проверено — 26.06.11

- Basel Committee on Banking supervision, Consultative Document. Operational Risk [Электронный документ]. http://www.bis.org/publ/bcbsca07.pdf 26c. Проверено — 26.06.11

Основные термины (генерируются автоматически): риск, URL, кредитный риск, вид риска, иностранная валюта, операционный риск, покупательная способность денег, портфельный риск, изменение, рыночный риск.

Финансовые риски человека

Говорить о риск-менеджменте можно по разному. Вот, например, статья с нашего сайта.

Финансовые риски человека, как частного лица, можно разделить на две основные группы:

Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

Для защиты от рисков первой группы предусмотрены различные варианты. На случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

Вторая группа финансовых рисков связана с практикой осуществления сбережений.

Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

Отметим, что Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

Депозиты и облигации очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, проигрывает инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

Как защититься от риска неправильного использования «правильных» финансовых инструментов?

Соблазнительная стабильность депозитов ведет к тому, что порой люди более 10 лет держат свои накопления на депозитах, постоянно продлевая договоры по ним. В итоге, покупательная способность средств на таких депозитах сокращается под воздействием инфляции.

Использование акций для достижения краткосрочных целей создает риск того, что из-за колебания стоимости акций их придется продавать с убытком в экстренном случае или отложить важную покупку на длительный срок.

Сформулируем основные требования к структуре и объему сбережений:

- их должно хватить на весь период пенсии (исходя из планируемого уровня потребления и среднего времени дожития),

- их покупательная способность должна сохраняться,

- нужно иметь возможность не продавать акции в моменты неблагоприятного изменения их стоимости,

- должен существовать резерв на случай краткосрочной потери регулярного дохода.

Чтобы выполнить все эти требования и условия можно придерживаться простой стратегии, которую уже много лет успешно используют огромное число людей в развитых странах:

- Выберите нужную людям профессию и постоянно повышайте свой профессиональный уровень – это обеспечит достойный и стабильный заработок на протяжении экономически активного периода жизни.

- Ежемесячно направляйте на сбережения не менее 10-15% от своего текущего заработка – это должно обеспечить необходимый объем сбережений. Если Вы не планируете «удачно» попасть под машину в расцвете сил, то сбережения, сделанные в течение года обычной жизни, будет обеспечивать Вас 1 год на пенсии.

- Создайте финансовый резерв («подушку безопасности») на случай потери регулярного заработка, обеспечивающий как минимум ½ Вашего годового потребления. Финансовый резерв нужно держать в наличном виде или на краткосрочном депозите.

- Держите на банковских депозитах Х%, а в акциях (100 – Х)% от размера своего финансового капитала, где Х – это Ваш возраст. Такая структура защитит Ваши сбережения в молодости от потери покупательной способности из-за инфляции, а в старости снизит зависимость от колебаний стоимости акций.

Для вложения в акции можете использовать инструменты коллективных инвестиций.

- Используйте страхование жизни и здоровья, особенно, если от Вашей трудоспособности зависят другие люди.

Что такое финансовые риски и их виды?

Финансовый риск — одна из главных задач любого бизнеса в разных областях и регионах. Это является причиной того, что экзамен по управлению финансовыми рисками FRM получил огромное признание среди финансовых экспертов по всему миру. FRM является самым авторитетным предложением для специалистов по управлению рисками во всем мире. Финансовый риск снова является базовой концепцией экзамена FRM Level 1. Прежде чем разбираться в методах контроля риска и управления рисками, очень важно понять, что такое риск и что это за риски.Давайте обсудим различные типы риска в этом посте.

Риск и виды рисков:

Риск можно назвать вероятностью неожиданного или отрицательного результата. Любое действие или действие, которое приводит к потере любого типа, может быть названо риском. Существуют различные типы рисков, с которыми фирма может столкнуться и которую необходимо преодолеть. В целом, риски можно разделить на три типа: бизнес-риски, некоммерческие риски и финансовые риски.

- Бизнес-риск : Эти типы рисков предпринимаются самими коммерческими предприятиями для максимизации акционерной стоимости и прибыли.Например, компании берут на себя дорогостоящие риски в маркетинге, чтобы запустить новый продукт, чтобы увеличить продажи.

- некоммерческий риск : Эти виды рисков не находятся под контролем фирм. Риски, возникающие из-за политического и экономического дисбаланса, можно назвать некоммерческим риском.

- Финансовый риск : Финансовый риск, как предполагает сам термин, — это риск, связанный с финансовыми потерями для фирм. Финансовый риск обычно возникает из-за нестабильности и убытков на финансовом рынке, вызванных изменениями цен на акции, валют, процентных ставок и т. Д.

Виды финансовых рисков:

Финансовый риск является одним из приоритетных видов риска для каждого бизнеса. Финансовый риск вызван движением рынка, и движение рынка может включать множество факторов. Исходя из этого, финансовый риск может быть классифицирован на различные типы, такие как рыночный риск, кредитный риск, риск ликвидности, операционный риск и юридический риск.

Рыночный риск:

Этот вид риска возникает из-за движения цен финансового инструмента.Рыночный риск можно классифицировать как Направленный риск и Ненаправленный риск . Направленный риск возникает из-за движения цены акций, процентных ставок и многого другого. Ненаправленный риск, с другой стороны, может быть риском волатильности.Кредитный риск:

Этот тип риска возникает, когда кто-то не выполняет свои обязательства перед контрагентами. Кредитный риск можно классифицировать на суверенный риск и расчетный риск . Суверенный риск обычно возникает из-за сложной валютной политики.Расчетный риск, с другой стороны, возникает, когда одна сторона осуществляет платеж, в то время как другая сторона не выполняет свои обязательства.Риск ликвидности:

Этот тип риска возникает из-за невозможности выполнить транзакции. Риск ликвидности можно разделить на Риск ликвидности активов и Риск ликвидности финансирования . Риск ликвидности активов возникает либо из-за недостаточного количества покупателей, либо из-за недостатка продавцов в отношении заказов на продажу и покупок заказов соответственно.Операционный риск:

Этот тип риска возникает из-за сбоев в работе, таких как неправильное управление или технические сбои.Операционный риск можно классифицировать на Риск мошенничества и Модельный риск . Риск мошенничества возникает из-за отсутствия средств контроля, а риск модели возникает из-за неправильного применения модели.Юридический риск:

Этот тип финансового риска возникает из-за правовых ограничений, таких как судебные иски. Всякий раз, когда компании приходится сталкиваться с финансовыми потерями в результате судебного разбирательства, это юридический риск.

Посмотрите видео Simplilearn об основах управления рисками.

Учись бесплатно! Подпишитесь на наш канал YouTube и станьте частью сообщества счастливых учеников 400k +.

,Что такое финансовый риск? (с картинками)

Финансовый риск — это сумма вероятности, присущая любому типу финансовых вложений. Как правило, цель состоит в том, чтобы обеспечить инвестиции, которые, по-видимому, имеют низкий уровень риска, поскольку они с большей вероятностью принесут прибыль. Как индивидуальные, так и корпоративные инвесторы получают доступ к степени риска перед исполнением приказа купить акции на любом инвестиционном рынке.

При покупке акций покупатель принимает на себя финансовый риск, поскольку стоимость акций может упасть ниже цены покупки.

При покупке акций покупатель принимает на себя финансовый риск, поскольку стоимость акций может упасть ниже цены покупки.Акционеры обычно исследуют степень финансового риска, присутствующего в любой инвестиционной сделке, исследуя текущие и прошлые результаты опциона на акции. Акционер также рассмотрит любые изменения в текущем финансовом климате, которые могут либо привести к значительному увеличению стоимости опциона, либо вызвать падение опциона.Знание этой детали поможет инвестору определить, как владение опционом повлияет на его общую финансовую устойчивость.

Аналитик риска, также известный как менеджер риска, идентифицирует риск или поведение риска с помощью актуарных таблиц и другой полезной информации.

Аналитик риска, также известный как менеджер риска, идентифицирует риск или поведение риска с помощью актуарных таблиц и другой полезной информации.Корпорации также участвуют в процессе оценки финансового риска. Что касается покупки недвижимости, то здесь уделяется внимание способности наращивать капитал в приобретениях или как максимально эффективно использовать стратегии акционерного финансирования.Компания также захочет поддерживать адекватный денежный поток, так что даже если приобретение не оценивается так быстро, как планировалось, финансы бизнеса остаются стабильными.

Хотите автоматически сэкономить время и деньги месяца? Пройдите 2-минутный тест, чтобы узнать, как начать экономить до 257 долларов в месяц.

Как часть компетентного финансового управления, инвестор часто будет проектировать как лучший, так и худший сценарий.В лучшем случае цель состоит в том, чтобы оценить максимально возможную отдачу от инвестиций в течение заданного периода времени. Наихудший сценарий будет сосредоточен на возможной потере большинства или всех инвестиций, включая то, как событие такого типа повлияет на поток денежных средств или помешает инвестору выполнить все текущие финансовые обязательства.

То, что считается приемлемым уровнем финансового риска, будет варьироваться от одного инвестора к другому.Некоторые инвесторы предпочитают сосредоточиться на приобретении финансовых инструментов, таких как акции или облигации, которые имеют очень низкий уровень риска. Несмотря на то, что отдача, как правило, скромная, она последовательна и считается относительно безопасной. Другие инвесторы предпочитают придерживаться финансовой стратегии, предусматривающей приобретение более волатильных опционов на акции, в надежде получить более высокую доходность за короткий период времени. Чтобы сделать это, они понимают, что существует большая степень риска, поэтому возможность потерять деньги более выражена.

Независимо от предпочтений инвестора, всегда полезно оценить финансовый риск, прежде чем инвестировать в какие-либо акции, облигации, товары, денежный рынок или сделки с недвижимостью. Пока инвестор понимает, какие риски присутствуют, и может сбалансировать их с потенциальным вознаграждением, можно принять обоснованное решение о том, что покупать и чего избегать.

,Джейн Томпсон Обновлено 24 января 2019 г.

Риск присущ любой бизнес-операции, и хорошее управление рисками необходимо, если вы собираетесь выявлять и предотвращать утечку доходов от своего бизнеса. Из различных типов рисков, с которыми может столкнуться ваш бизнес, финансовый риск оказывает самое непосредственное влияние на ваши денежные потоки и прибыль. Вы можете предвидеть эти риски и предотвратить их с помощью надежного плана управления финансовыми рисками.

Что такое финансовый риск?

Все, что связано с денежными потоками в бизнес и из бизнеса , является финансовым риском. Поскольку список потенциальных рисков очень длинный, большинство аналитиков относят их к одной из четырех категорий следующим образом:

Как следует из названия, рыночный риск — это любой риск, исходящий от рынка, на котором работает ваш бизнес. Например, если вы магазин одежды из кирпича и минометов, растущая тенденция покупателей делать покупки в Интернете будет рыночным риском.Компании, которые адаптируются для обслуживания онлайн-толпы, имеют больше шансов выжить, чем компании, которые придерживаются автономной бизнес-модели.

В более общем плане, независимо от того, в каком секторе вы находитесь, каждый бизнес рискует опередить конкурентов. Если вы не поспеваете за потребительскими тенденциями и ценовыми требованиями, вы, вероятно, потеряете долю рынка.

Кредитный риск — это вероятность того, что вы потеряете деньги, потому что кто-то не сможет выполнить в соответствии с условиями контракта.Например, если вы доставляете товары покупателям на 30-дневных условиях оплаты, и клиент не оплачивает счет вовремя (или вообще не оплачивает), то вы столкнулись с кредитным риском. Предприятия должны иметь достаточные резервы денежных средств для покрытия своей кредиторской задолженности, иначе у них возникнут серьезные проблемы с движением денежных средств.

Также известная как риск финансирования, эта категория охватывает все риски, с которыми вы сталкиваетесь при попытке продать активы или привлечь средства. Если что-то мешает вам быстро собрать деньги, то это классифицируется как риск ликвидности.Сезонный бизнес, например, может испытывать значительную нехватку денежных средств в межсезонье. Достаточно ли у вас денег для покрытия потенциального риска ликвидности? Как быстро вы сможете избавиться от старого инвентаря или активов, чтобы получить деньги, необходимые для поддержания света?

Риск ликвидности также включает в себя валютный риск и процентный риск . Что произойдет с вашими денежными потоками, если обменный курс или процентные ставки внезапно изменятся?

Операционный риск — это всеобъемлющий термин, который охватывает все другие риски, с которыми компания может столкнуться в своей повседневной деятельности.Текучесть кадров, кража, мошенничество, судебные процессы, нереалистичные финансовые прогнозы, плохое бюджетирование и неточные маркетинговые планы — все это может представлять риск для вашей прибыли, если они не ожидаются и обрабатываются неправильно.

Что такое управление финансовыми рисками?

Управление финансовыми рисками — это процесс понимания и управления финансовыми рисками, с которыми ваш бизнес может столкнуться либо сейчас, либо в будущем. Речь идет не об устранении рисков, так как немногие предприятия могут завернуться в вату.Скорее, речь идет о проведении линии на песке. Идея состоит в том, чтобы понять, какими рисками вы готовы пойти, каких рисков вы бы предпочли избежать, и как вы собираетесь разрабатывать стратегию, основанную на вашем склонности к риску.

Ключом к любой стратегии управления финансовыми рисками является план действий. Это методы, процедуры и политики, которые ваш бизнес будет использовать, чтобы гарантировать, что он не принимает на себя больший риск, чем он подготовлен. Другими словами, план прояснит сотрудникам, что они могут и не могут сделать, какие решения необходимо ускорить, и кто несет общую ответственность за любой риск, который может возникнуть.

Как вы осуществляете контроль финансовых рисков?

Организации управляют своим финансовым риском по-разному. Этот процесс зависит от того, чем занимается бизнес, на каком рынке он работает, и на каком уровне риска он готов принять. В этом смысле владелец бизнеса и директора компании должны определить и оценить риск и решить, как компания будет управлять ими.

Некоторые этапы процесса управления финансовыми рисками:

Определение подверженности риску

Управление рисками начинается с определения финансовых рисков, их источников или причин.Хорошее место для начала — с баланса компании. Это позволяет получить представление о долге, ликвидности, валютных рисках, процентном риске и уязвимости цен на сырье, с которыми сталкивается компания. Вам также следует изучить отчет о прибылях и убытках и отчет о движении денежных средств, чтобы увидеть, как доходы и денежные потоки меняются с течением времени, и влияние, которое это оказывает на профиль риска организации.

Здесь можно задать следующие вопросы:

- Каковы основные источники доходов бизнеса?

- Для каких клиентов компания предоставляет кредит?

- Каковы условия кредита для этих клиентов?

- Какой тип задолженности у компании? Краткосрочный или долгосрочный?

- Что произойдет, если процентные ставки будут расти?

Вторым шагом является количественная оценка или определение числового значения выявленных вами рисков.Конечно, риск неопределенен, и определение числа подверженных риску никогда не будет точным. Аналитики склонны использовать статистические модели, такие как метод стандартного отклонения и регрессии, для измерения подверженности компании различным факторам риска. Эти инструменты измеряют величину, на которую ваши данные отличаются от среднего или среднего.

Для малых предприятий компьютерное программное обеспечение, такое как Excel, может помочь вам провести эффективный и точный анализ. Общее правило: чем больше стандартное отклонение, тем больше риск, связанный с точкой данных или денежным потоком, который вы измеряете.

Принятие решения о «хеджировании»

После анализа источников риска вы должны решить, как вы будете действовать в отношении этой информации. Можете ли вы жить с риском воздействия? Вы должны смягчить это или застраховать это каким-то образом? Это решение основано на нескольких факторах, таких как цели компании, ее бизнес-среда, ее склонность к риску и оправданность снижения риска рисками.

Как правило, вы можете рассмотреть следующие действия:

- Снижение волатильности денежных потоков.

- Фиксирование процентных ставок по кредитам, чтобы вы были более уверены в ваших финансовых расходах.

- Управление эксплуатационными расходами.

- Управление вашими условиями оплаты.

- Введение строгих процедур выставления счетов и кредитного контроля.

- Прощаемся с клиентами, которые регулярно злоупотребляют вашими кредитными условиями.

- Понимание вашей подверженности ценам на товары, то есть вашей подверженности изменениям цен на сырье.Например, если вы работаете в транспортной отрасли, рост цен на нефть может привести к увеличению затрат и снижению прибыли.

- Обеспечение того, чтобы нужным людям предоставлялась правильная работа с надлежащей степенью контроля, чтобы снизить риск мошенничества.

- Проведение комплексной проверки проектов, например, с учетом неопределенностей, связанных с партнерством или совместным предприятием.

Кто управляет финансовыми рисками?

В малом бизнесе владелец бизнеса и старшие менеджеры отвечают за управление рисками.Только когда бизнес расширится и будет включать в себя несколько отделов и видов деятельности, вы, возможно, захотите привлечь специального менеджера по финансовым рискам для управления рисками и выработки рекомендаций для действий от имени компании.

Всемирная ассоциация профессионалов риска признана во всем мире как главная аккредитация для специалистов по управлению финансовыми рисками. Чтобы получить сертификат FRM, кандидаты должны иметь двухлетний опыт работы и проходить строгий экзаменационный риск по предметам рыночного риска, кредитного риска, операционного риска и управления инвестициями.Подробности доступны на веб-сайте GARP.

Как войти в управление финансовыми рисками

Как попасть в управление финансовыми рисками

Финансовый менеджмент является неотъемлемым компонентом всех предприятий, независимо от их размера, и он вносит значительный вклад в процесс принятия решений в организации. Поскольку управление финансами имеет решающее значение для функционирования бизнеса, оно сопряжено с рядом рисков. Вот где управление финансовыми рисками (FRM) вступает в игру.

Если вы заинтересованы в прохождении одного из курсов по управлению финансовыми рисками, прочитайте этот блог, чтобы узнать все, что вам нужно знать.

Что такое управление финансовыми рисками (FRM)?

Риски распространены в любой организации, особенно когда задействован большой объем капитала. Управление финансовыми рисками относится к использованию финансовых инструментов для управления риском, связанным с финансовыми аспектами организации. Эта практика выполняется для того, чтобы обеспечить управление рисками в случае их возникновения. Организации внедряют FRM в качестве основной практики для разработки руководящих принципов, обеспечивающих управление рисками в соответствии с политикой организации.

Виды финансового риска

Финансовые риски являются серьезной проблемой для бизнеса во всем мире. Они вызваны в результате движений рынка, которые включают множество факторов. На основании различных факторов, которые приводят к финансовым рискам, их можно разделить на:

- Рыночный риск: Когда цены финансовых инструментов, таких как акции, облигации и фонды, колеблются, это называется рыночным риском. Кроме того, он может быть классифицирован на направленный и ненаправленный риск.В то время как направленный риск влечет за собой такие факторы, как изменение цены акций и процентных ставок, ненаправленный риск включает в себя более волатильные риски.

- Кредитный риск: Когда финансовые обязательства перед контрагентами не выполняются, это приводит к кредитному риску. Этот тип риска можно классифицировать на два типа; суверенный и расчетный риск. Суверенный риск возникает в результате неоднозначной или сложной валютной политики, тогда как расчетные риски возникают из-за неисполнения финансовых обязательств, которые одна сторона взяла на себя другой стороне.

- Риск ликвидности: Невыполнение транзакций приводит к рискам ликвидности, которые можно в дальнейшем классифицировать как риск ликвидности активов и финансирования. Риск ликвидности активов относится к риску, вызванному недоступностью покупателей для продажи или отсутствием продавцов для покупки. С другой стороны, риск ликвидности финансирования относится к случаю, когда учреждение, имеющее экономическую возможность погасить свои долги, не может произвести обязательные платежи в течение определенного периода времени.

- Правовой риск: Когда правовые ограничения влияют на функционирование организации, это создает правовые риски. Например, если организация сталкивается с финансовыми потерями в результате судебного разбирательства, она подвергается юридическому риску.

- Операционный риск: Невозможность выполнения бизнес-операций, таких как управленческие или технические сбои, вызывает операционный риск. Этот тип риска можно разделить на мошенничество и риск модели. В то время как риск мошенничества, с одной стороны, относится к риску, связанному с отсутствием контроля, риск модели является результатом неправильной реализации бизнес-моделей.

Почему вы должны изучать управление финансовыми рисками?

Все организации рискуют не только финансовыми аспектами, чтобы выжить и расти. Поскольку риски являются обычным явлением в деловом мире, спрос на специалистов по рискам высок. Если вы планируете начать карьеру в области управления финансовыми рисками, вот несколько моментов, которые могут помочь вам решить, является ли это правильным путем для вас:

- FRM становится все более востребованным вариантом карьеры, из-за его быстро растущего спроса.

- риск-менеджеров зарабатывают высокие зарплаты; как сообщается на сайте payscale.com, средняя зарплата управляющего рисками составляет около 49 975 фунтов стерлингов в год.

- Управление финансовыми рисками является известной профессией; особенно, поскольку профессионалы в области управления финансовыми рисками имеют решающее значение для функционирования бизнеса.

Что делает менеджер по финансовым рискам?

Должностные обязанности менеджера по финансовым рискам сложны и разнообразны и должны выполняться с предельной искренностью.Если вы возьмете на себя роль менеджера по финансовым рискам, вам потребуется:

- Определение и анализ потенциальных рисков, связанных с финансовым аспектом, с использованием инструментов управления рисками;

- Прогноз изменения рыночных тенденций, которые могут повлиять на функционирование бизнеса;

- Они не могут напрямую участвовать в процессе принятия решений в бизнесе. Тем не менее, анализ данных и рыночных тенденций, проводимых менеджерами по финансовым рискам, имеет решающее значение для деловых операций.

Как начать карьеру в управлении финансовыми рисками

Чтобы стать профессионалом по управлению финансовыми рисками, вы должны обладать необходимыми профессиональными и мягкими навыками. Вот шаги для начала карьеры в управлении финансовыми рисками:

- Требования к образованию: Чтобы стать менеджером по финансовым рискам, вам необходимо получить степень управления в этой области. Поступление в аспирантуру по управлению финансовыми рисками выглядит следующим образом:

- Вы должны получить степень бакалавра по курсу финансового менеджмента, который фокусируется на финансовых рисках, или иметь соответствующий опыт работы;

- Вы должны приобрести общеевропейский базовый уровень B2 на английском языке или эквивалентный.

- После того, как вы выполнили образовательные требования, необходимые для поступления в FRM, вы должны убедиться, что у вас есть правильное лицензирование для работы. Специалисты FRM в некоторых областях, таких как сектор здравоохранения, должны иметь государственную или национальную лицензию для работы в этой области.

- Навыки, необходимые для того, чтобы стать специалистом по управлению финансовыми рисками:

- Кандидаты должны быть осведомлены о политике, касающейся финансовых рисков в регионе;

- Они должны обладать отличными коммуникативными навыками, поскольку они будут регулярно взаимодействовать с заинтересованными сторонами в этой карьере;

- Они должны обладать сильными аналитическими навыками, которые помогут выявить и оценить изменение рыночных тенденций и улучшить анализ рисков;

- Они должны обладать навыками управления проектами и лидерства, которые пригодятся при работе с их командой.

Карьера после курса по управлению финансовыми рисками

После получения степени по управлению финансовыми рисками вы можете выполнять любую из следующих ролей в зависимости от вашей специализации и интересов:

- аналитик кредитного риска

- Специалист по рыночным рискам

- риск-менеджер

- Специалист по управлению рисками предприятия

- Аналитик нормативного риска

- Старший менеджер по операционным рискам

- Менеджер по количественной оценке рисков

- Менеджер по корпоративным рискам

- Аналитик операционного риска

- Консультант по управлению рисками Аналитик

Если вы заинтересованы начать свою карьеру с курса FRM, Лондонская школа бизнеса и финансов (LSBF) предлагает аспирантуру сертификационного курса по управлению финансовыми рисками, который фокусируется на кредитном, операционном и рыночном рисках.Этот сертификат FRM является профессиональным курсом, который закрепит ваше место в сфере бизнеса в качестве финансового специалиста. Чтобы узнать больше о курсах, предлагаемых LSBF, нажмите здесь.

Эта статья была написана Мегдип Патнаик и отредактирована Амелией Хейворд-Коул.

,